Résultats du Livret A : novembre 2023 – fléchissement confirmé

Le Livret A en roue libre

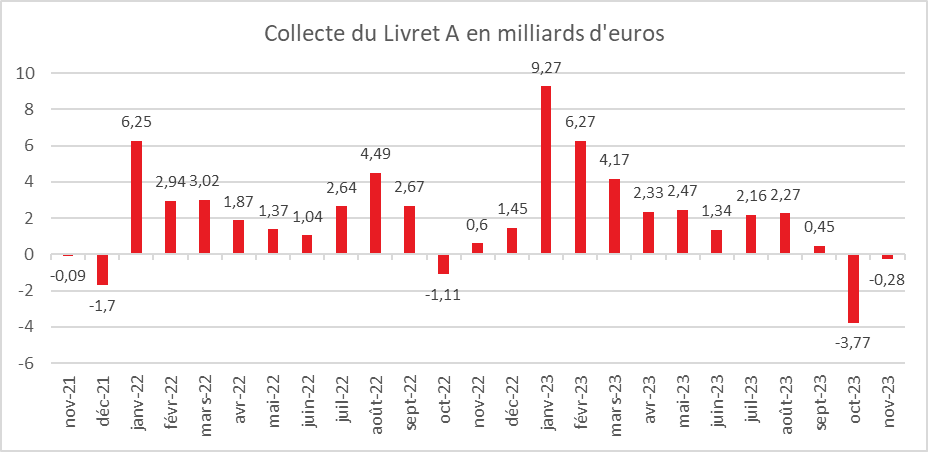

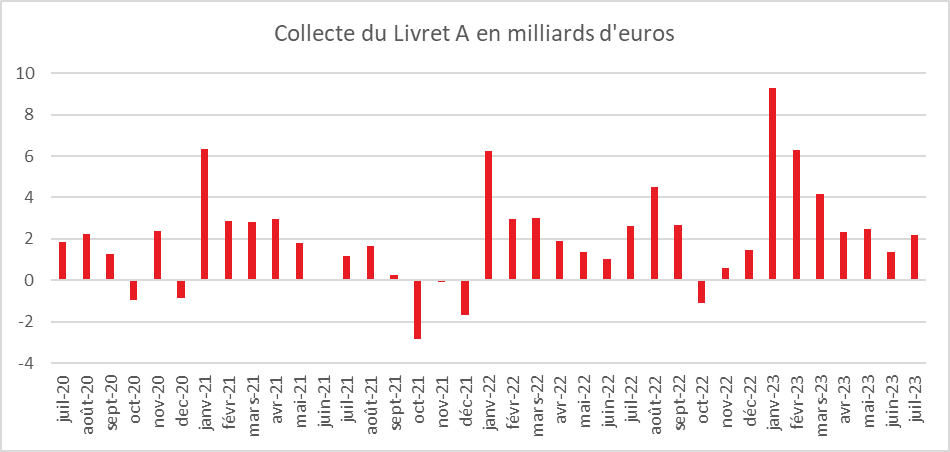

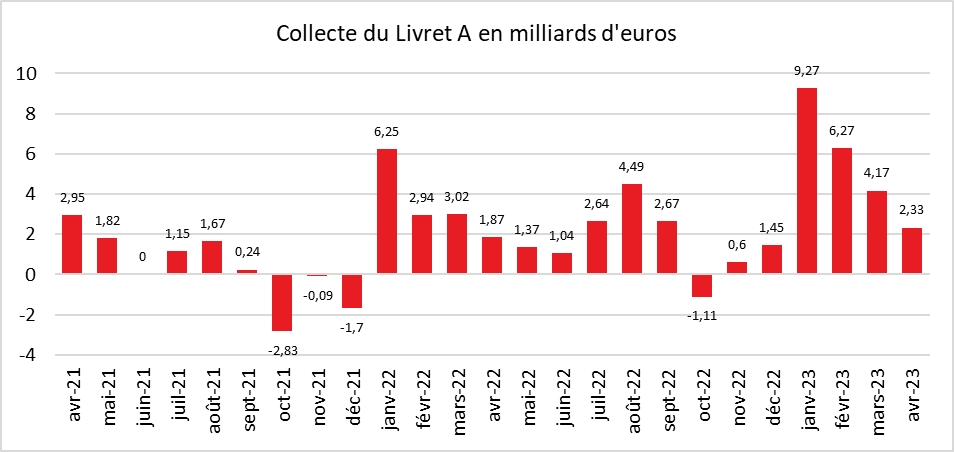

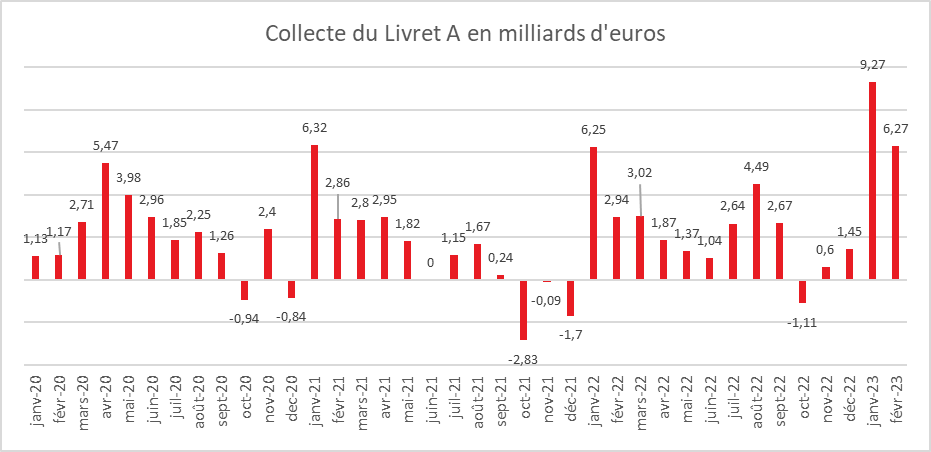

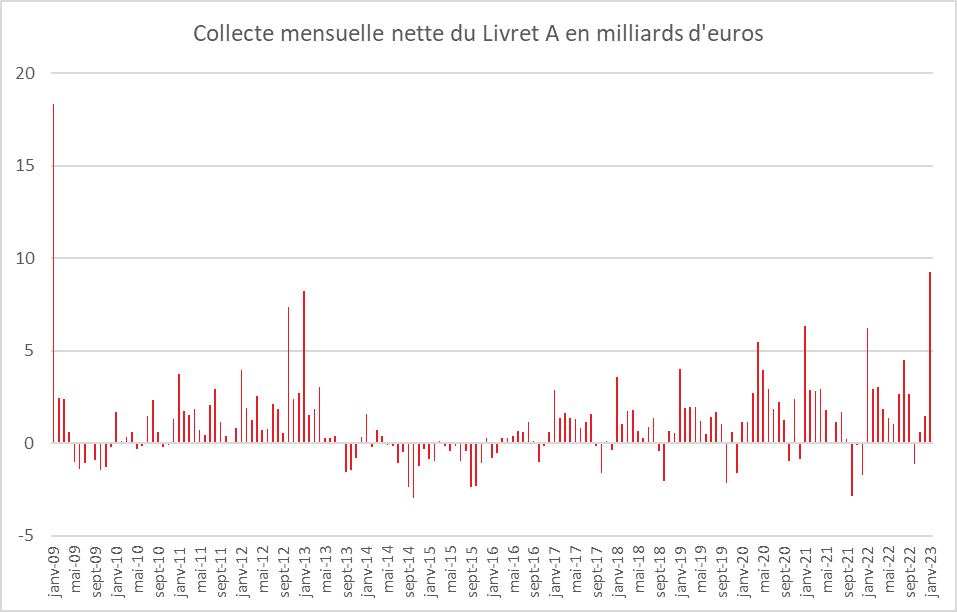

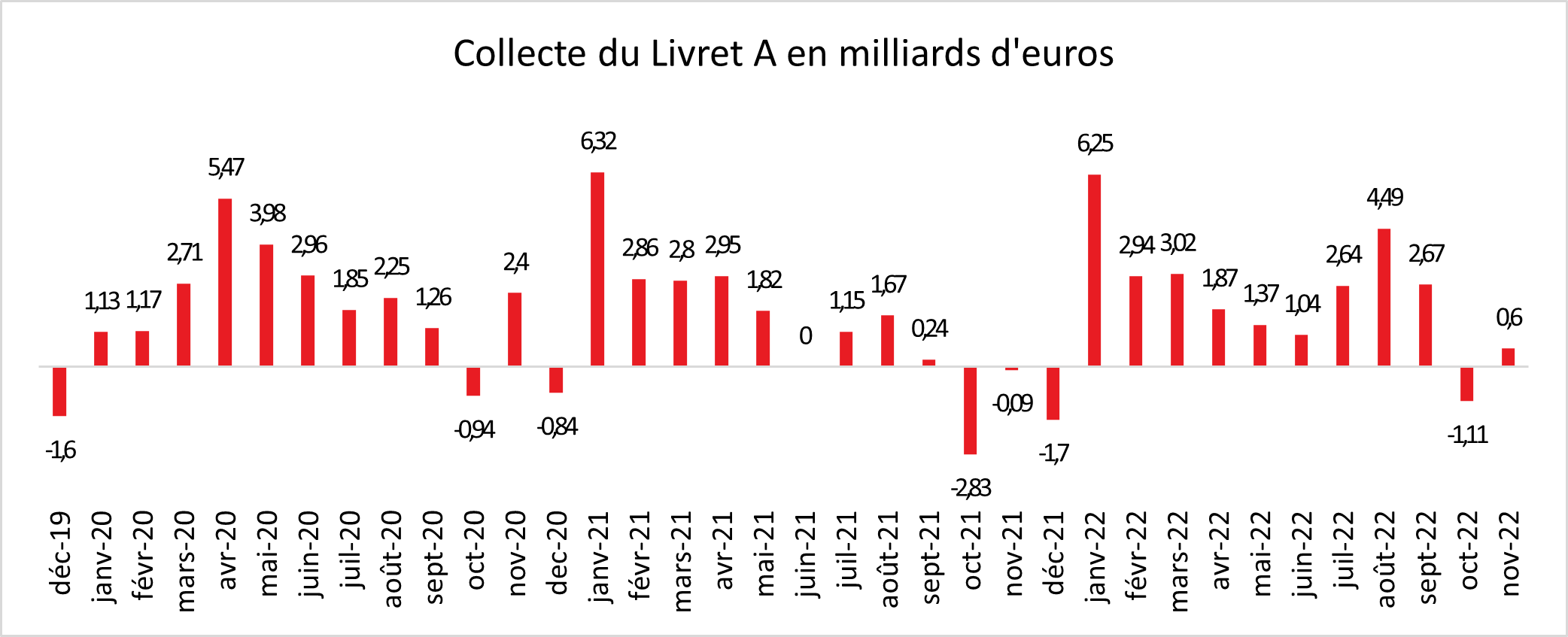

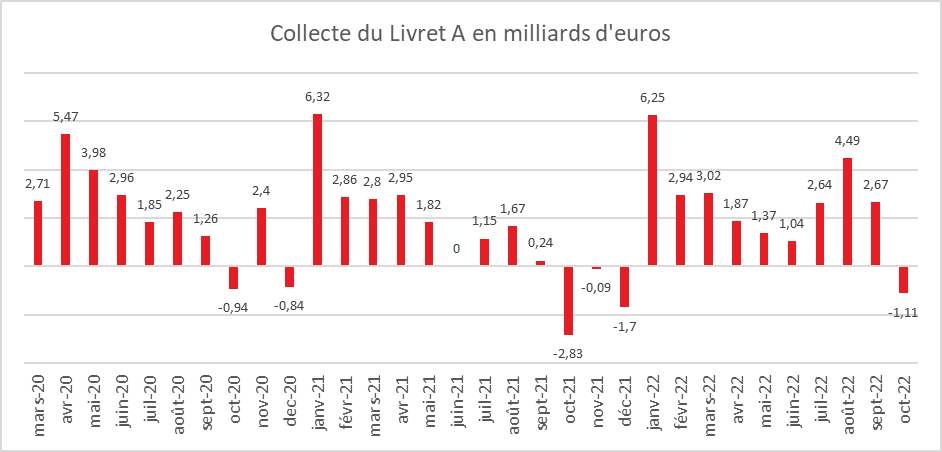

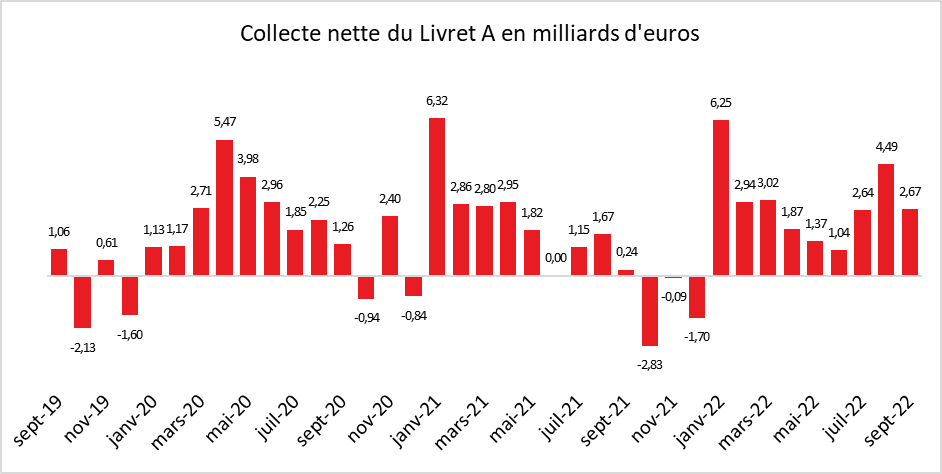

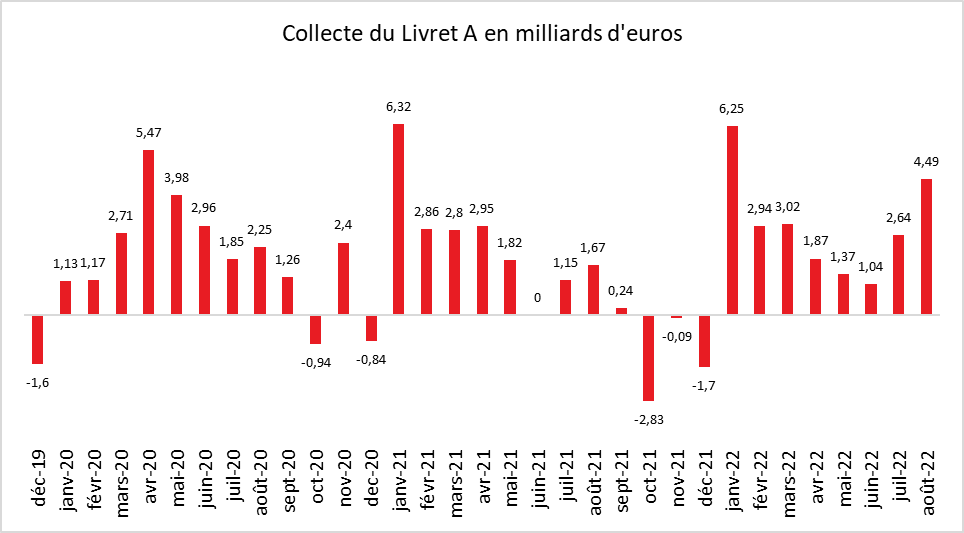

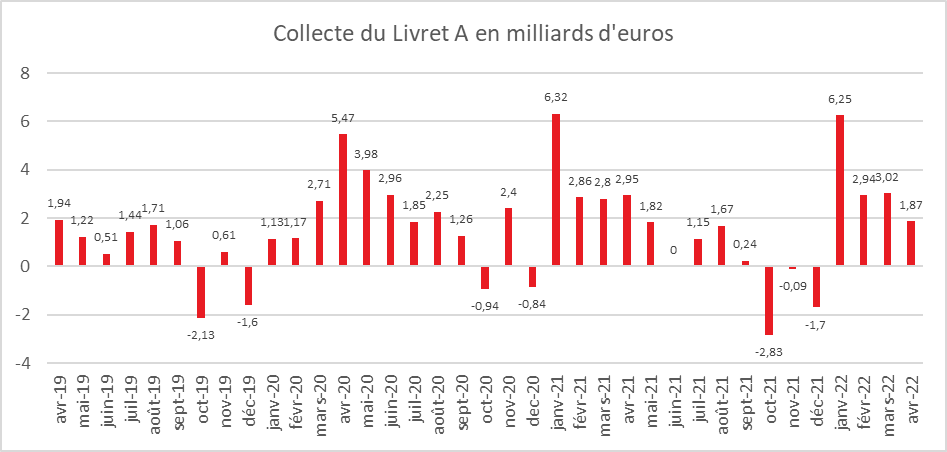

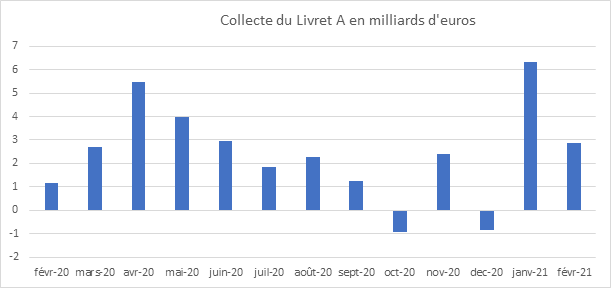

Au mois de novembre, le Livret A signe sa deuxième décollecte successive avec -280 millions d’euros. Ce résultat n’est pas en soi une surprise. Sur ces quinze dernières années, neuf décollectes ont été enregistrées en novembre. La décollecte de novembre est, en revanche, bien moindre de celle d’octobre (-3,77 milliards d’euros) qui avait été notamment occasionnée par le relèvement du plafond du Plan d’Epargne Populaire de de 7700 à 10 000 euros.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Le retour de la saisonnalité pour le Livret A

Le résultat du mois de novembre témoigne du retour de la saisonnalité de la collecte pour le Livret A avec un second semestre marqué par une augmentation des retraits quand le premier avait donné lieu à une abondante collecte (+24,5 milliards d’euros).

Avec la baisse de l’inflation, les ménages ont tendance à accroître leurs dépenses de consommation après les avoir réduites au cours du premier semestre. Un nombre croissant de ménages prépare les fêtes de fin d’année dès le mois de novembre notamment à l’occasion du « Black Friday ».

Le Livret de Développement Durable et Solidaire se démarque du Livret A en enregistrant une collecte positive de 210 millions d’euros. Le LDDS, étant souvent détenu dans la même établissement que le compte courant, il joue le rôle de compte rémunéré quand le Livret A prend davantage la forme d’un placement d’épargne.

Une année record malgré tout

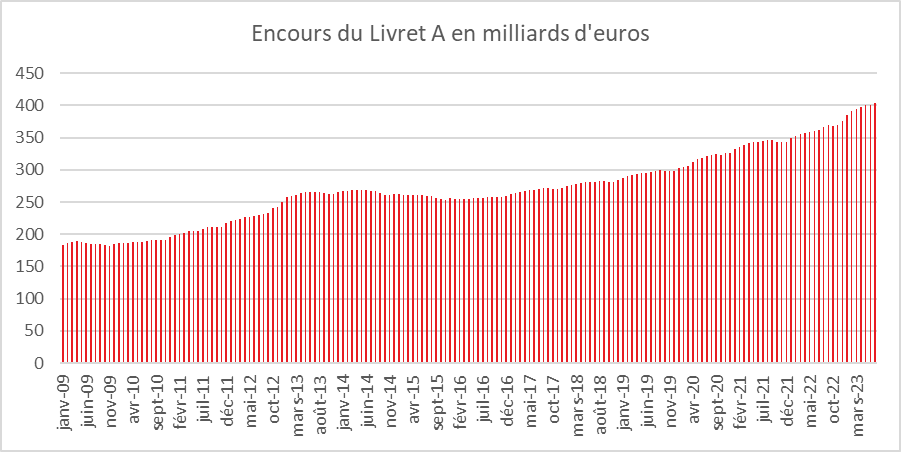

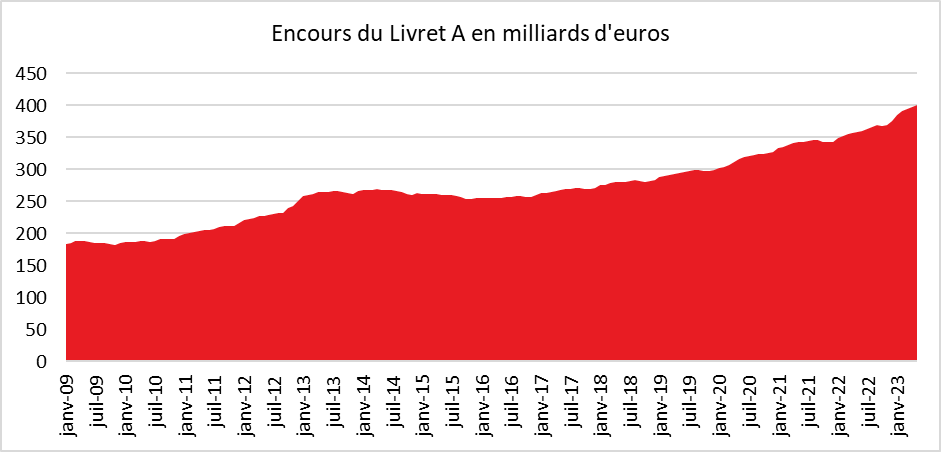

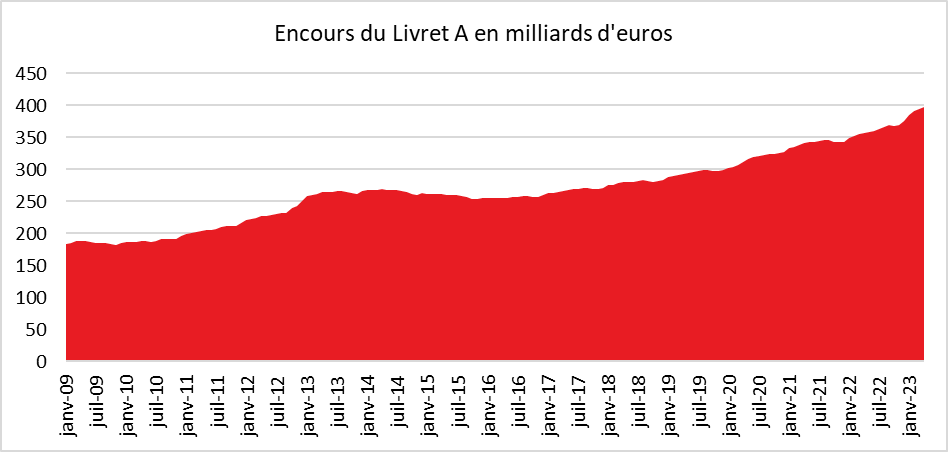

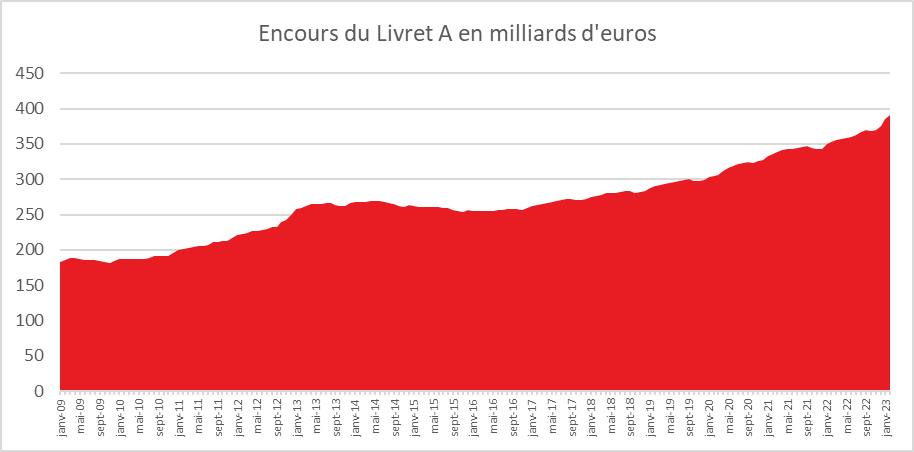

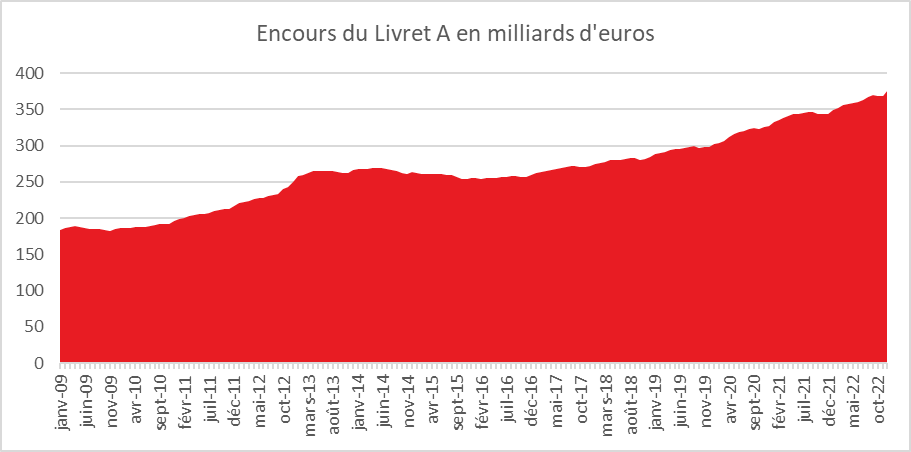

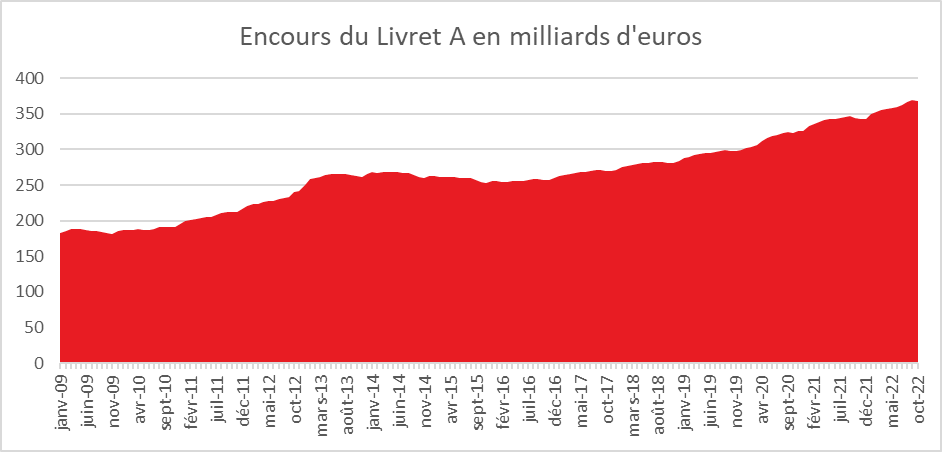

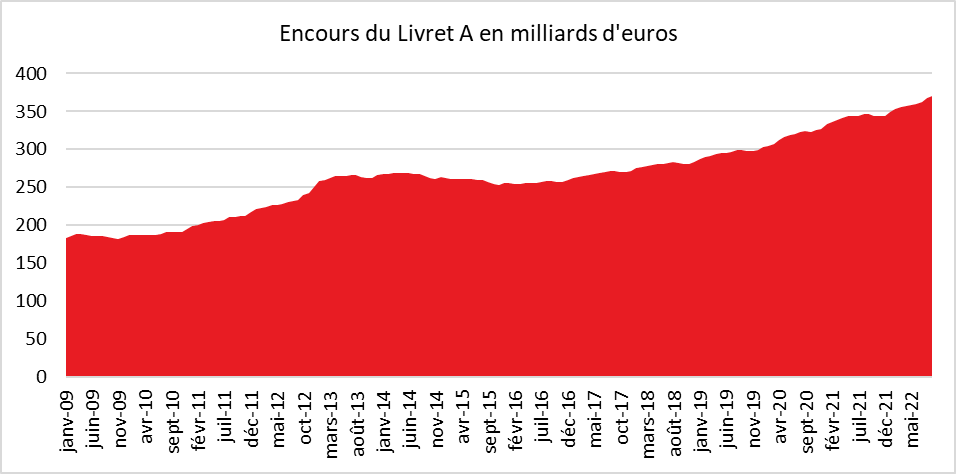

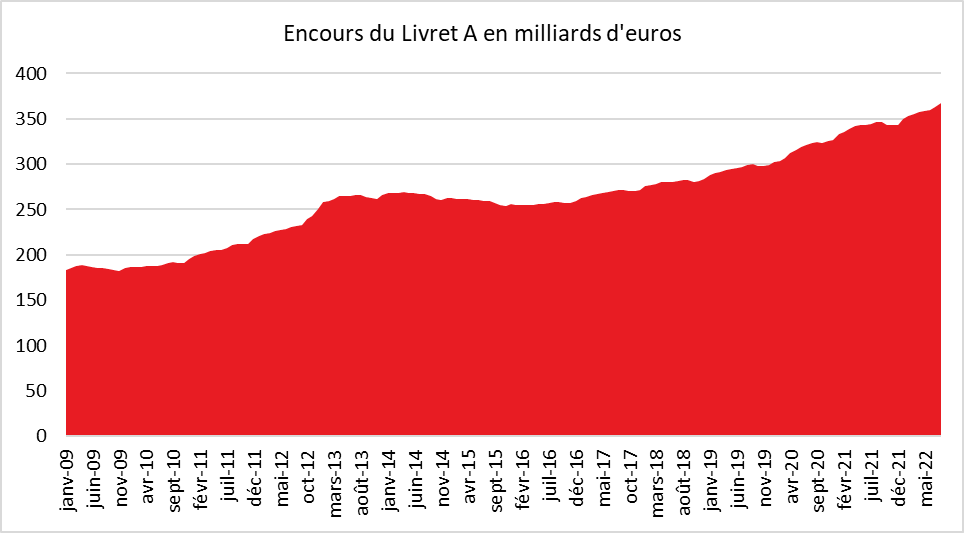

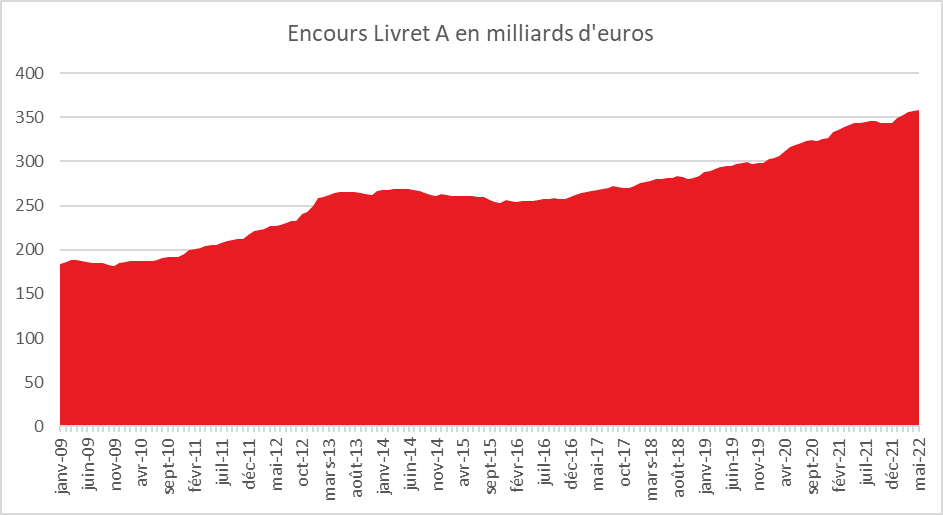

Sur les onze premier mois de l’année, la collecte demeure exceptionnelle, +26,68 milliards d’euros pour le Livret A et 10,22 milliards d’euros pour le LDDS. L’encours du Livret A s’élevait fin novembre à 402,1 milliards d’euros et celui du LDDS à 144,5 milliards d’euros.

Un rendement réel positif pour le Livret A en 2024 ?

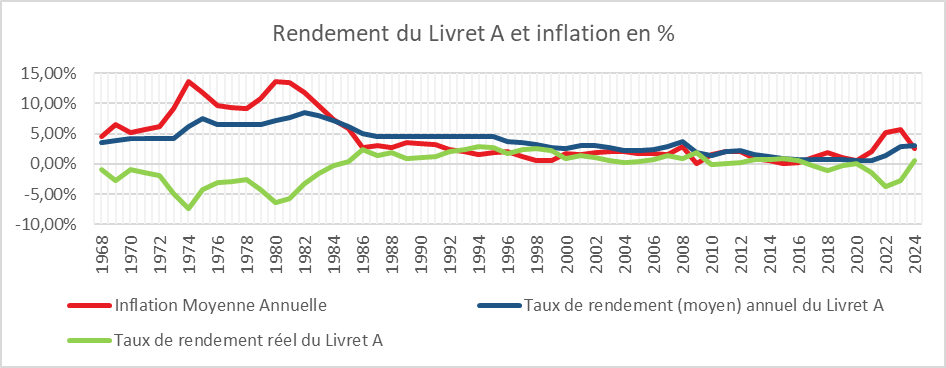

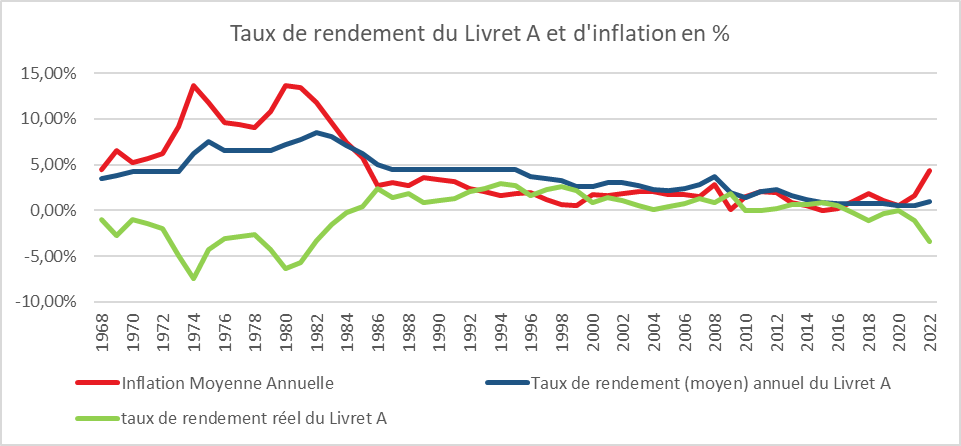

En 2023, le rendement réel du Livret A devrait être négatif. Sur 12 mois, le rendement brut s’élève à 2,9 % (un mois à 2 % et onze mois à 3 %). Selon la Banque de France, le taux d’inflation sur l’année devrait être de 5,7 %. Le rendement réel du Livret A devrait être négatif de 2,8 %.

En 2024, le rendement réel du Livret A devrait redevenir positif avec une inflation attendue à 2,5 % par la Banque de France. Etant donné que le taux du Livret A doit rester à 3 % jusqu’au 1er février 2025, le rendement réel devrait être positif de 0,5 point ce qui n’est plus arrivé depuis 2020.

Le Livret A devrait rester attractif en 2024 en raison du gel du taux jusqu’au 1er février 2025. Or, à partir de la fin du premier semestre 2024, la Banque Centrale Européenne devrait s’engager dans une baisse de ses taux directeurs ce qui devrait induire celle des taux d’intérêt des livrets ordinaires et des dépôts à terme. Le Livret A et le LDDS devraient donc rester compétitifs. La concurrence devrait venir davantage des fonds euros de l’assurance vie dont le rendement devrait continuer à augmenter.

2023 et 2024 : prévisions – Cercle de l’Epargne – données Banque de France et INSEE pour l’inflation

Une baisse du taux du Livret d’Epargne Populaire le 1er février 2024 ?

Au mois de novembre, la collecte du Livret d’épargne populaire est resté dynamique +2,80 milliards d’euros. Sur les onze premiers mois de l’année, elle s’élève en cumulé à +18,67 milliards d’euros. Le LEP bénéficie toujours de son effet taux, 6 % et du relèvement de son plafond de 7700 à 10 000 euros. L’encours total atteint 66,6 milliards d’euros à fin novembre 2023.

Le taux du LEP devrait diminuer le 1er février 2024 si la formule de calcul est respecté. En vertue de l’arrêté du 27 janvier 2021, le taux du LEP est le taux le plus élevé entre celui de l’inflation des six derniers mois et le taux du Livret A majoré de 0,5 point. Le taux d’inflation du second semestre 2023 devrait se situer autour de 4,7 %. Le taux du LEP devrait être ainsi ramené le 1er février prochain entre 4,75 et 5 % contre 6 % actuellement.

Le Coin des Epargnants du 25 novembre 2023 : le CAC 40 près de son record

Marchés, un optimisme surjoué ?

Le Cac 40 a terminé la semaine à 7 292,80 points avec un gain hebdomadaire de 0,81 % après avoir progressé de 2,7 % la semaine dernière. Il est revenu à 4 % de son record historique de 7 581,26 points atteint au cours de la séance du 24 avril dernier.

Les investisseurs ont été rassurés par la baisse de l’inflation aux Etats-Unis. Autre bonne nouvelle, l’indice PMI composite américain, qui mesure l’activité dans les services et l’industrie, est ressorti légèrement au-dessus des attentes, à 50,7 points pour le mois de novembre, comme en octobre, quand les économistes tablaient sur un niveau de 50,4 points. En Europe, les investisseurs ont pris acte de la confirmation de la baisse de 0,1 % de l’économie allemande, selon les chiffres définitifs de l’Office fédéral de la statistique, au troisième trimestre par rapport au deuxième. Pour l’année, le PIB est désormais attendu en diminution de 0,4 % contre -0,3% estimé initialement. De nombreux facteurs jouent contre la croissance en Allemagne : la hausse des taux d’intérêt, les tensions commerciales avec la Chine, le prix élevé de l’énergie, la faiblesse de l’investissement. Les perspectives de rebond à court terme sont faibles. Même si le climat des affaires s’est amélioré outre-Rhin, en novembre, avec un indice Ifo à 87,3 points après 86,9 en octobre, il reste en deçà des attentes des économistes, qui avaient prévu 87,5 points.

Les rendements des obligations souveraines sont en hausse, tant aux Etats-Unis qu’en Europe. Les investisseurs s’attendent à la poursuite de l’endettement en Europe pour les prochaines années

Pétrole, des producteurs sous tension

La réduction de la production de pétrole décidée par les pays de l’OPEP + (13 pays membres de l’OPEP et 10 autres Etats pétroliers dont la Russie) n’arrive pas à endiguer la baisse des cours provoquée par l’atonie de la croissance de l’économie mondiale. Les Etats membres de l’organisation peinent à trouver un nouvel accord de diminution des quotas. Lors des précédents accords, plusieurs pays africains comme le Nigeria, l’Angola ou la Guinée Équatoriale ainsi que la Russie, avaient accepté de réduire leurs quotas, aux côtés de l’Arabie saoudite. Ces pays s’opposent à de nouvelles réductions qui pèsent sur leurs finances publiques, la perte de production n’étant pas intégralement compensée par l’effet prix. L’Arabie Saoudite est ainsi de plus en plus isolée même si elle peut compter sur le soutien des Émirats arabes unis, du Koweït et de l’Irak. Comme elle l’a fait à plusieurs reprises dans le passé, l’Arabie Saoudite menace ses partenaires de ne plus respecter ses quotas, ce qui entraînerait une forte chute des prix mettant en danger les autres producteurs.

La guerre au Proche Orient n’a pas eu de conséquence sur le prix du pétrole qui a perdu 15 % de la mi-octobre à la mi-novembre. L’absence d’extension du conflit à l’Iran a rassuré les marchés. La demande reste faible quand l’offre augmente du fait des Etats-Unis. La production de cette dernière a dépassé, en novembre, son précédent record de 2019. Par ailleurs, toujours outre-Atlantique, les stocks stratégiques sont en cours de reconstitution ce qui pèse sur les prix du pétrole. L’Institut américain du pétrole a indiqué que les réserves avaient augmenté de 9,05 millions de barils la semaine dernière.

Le tableau de la semaine des marchés financiers

| Résultats 24 nov. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 292,80 | +0,81 % | 6 471,31 | 7 153,03 |

| Dow Jones | 35 390,15 | +1,27 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 559,34 | +1,13 % | 3839,50 | 4766,18 |

| Nasdaq | 14 250,85 | +0,97 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 029,49 | +0,69 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 488,20 | -0,21 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 372,10 | +0,70 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 33 625,53 | +0,12 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 040,97 | -0,44 % | 3 089,26 | 3 639,78 |

| OAT France à 10 ans | +3,197 % | +0,044 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,643 % | +0,055 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,483 % | +0,026 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0934 | +0,30 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 999,93 | +0,93 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 81,56 | +1,89 % | 84,08 | 78,140 |

Cercle de l’Épargne

Le Livret A marque le coup

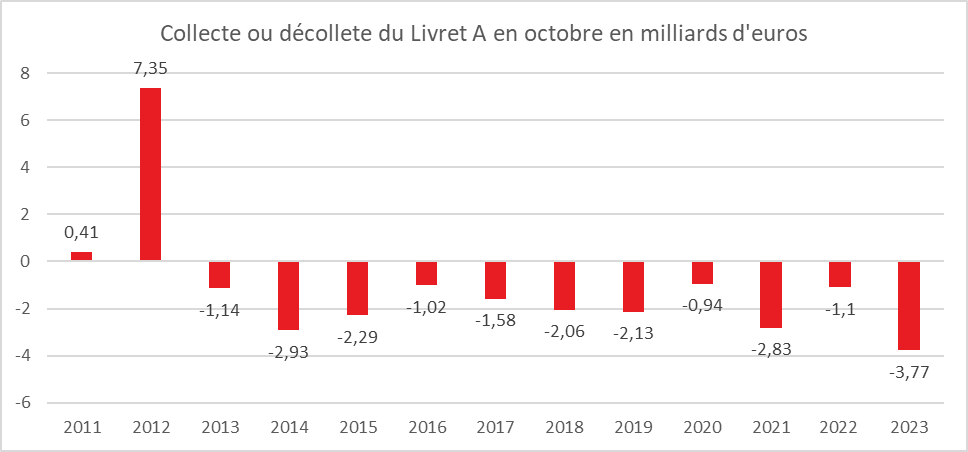

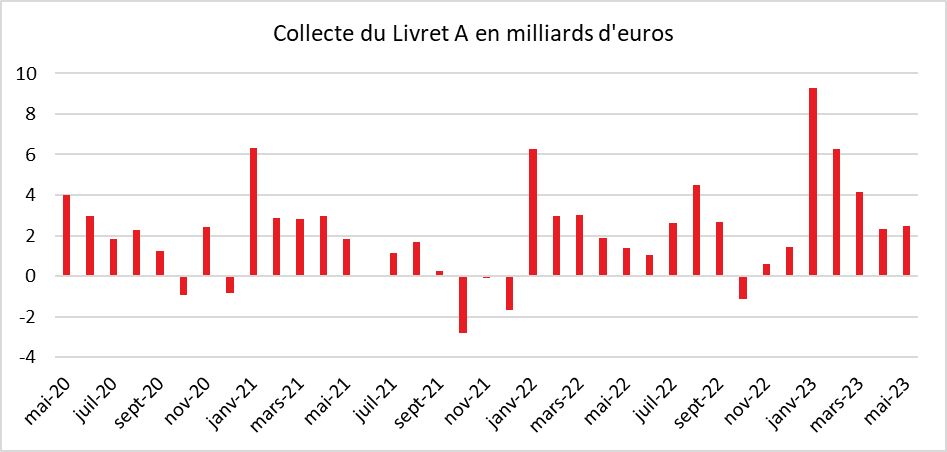

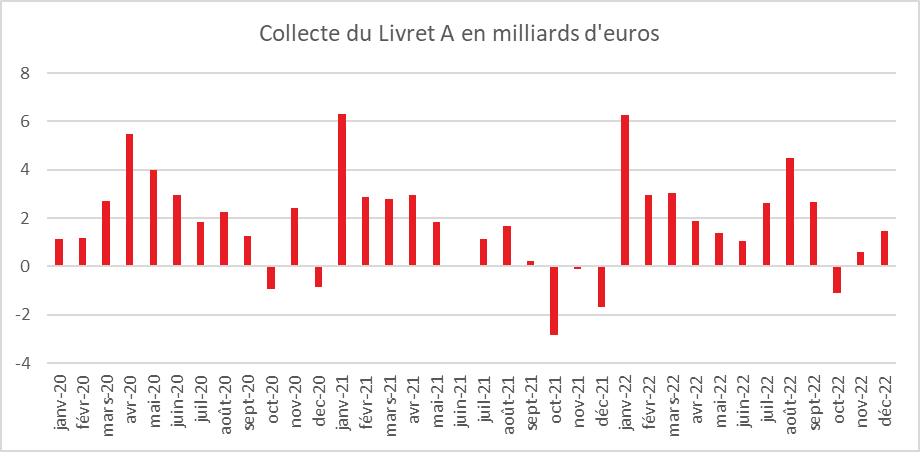

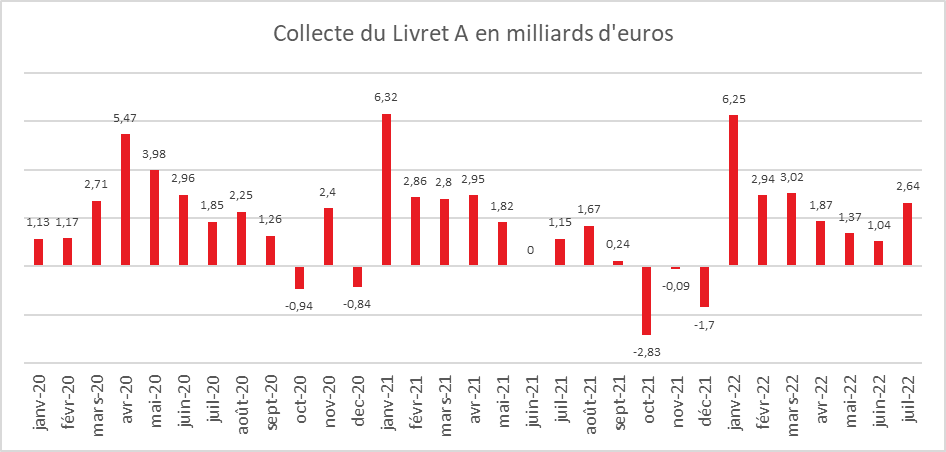

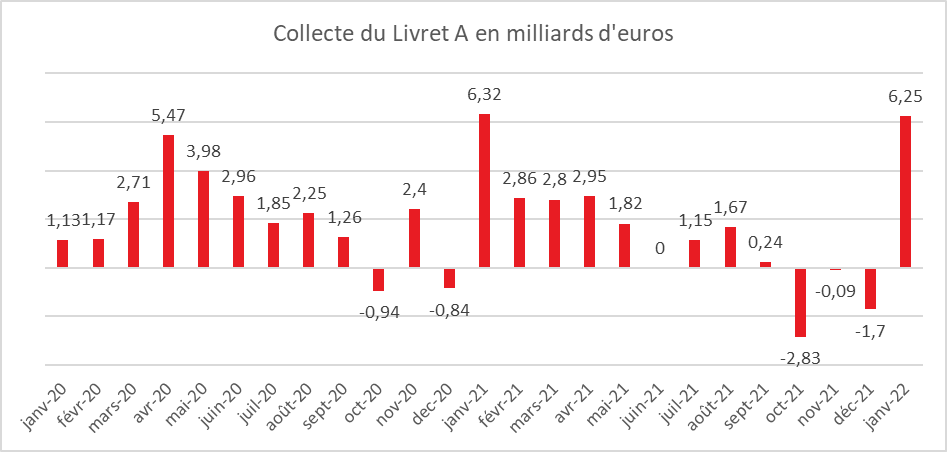

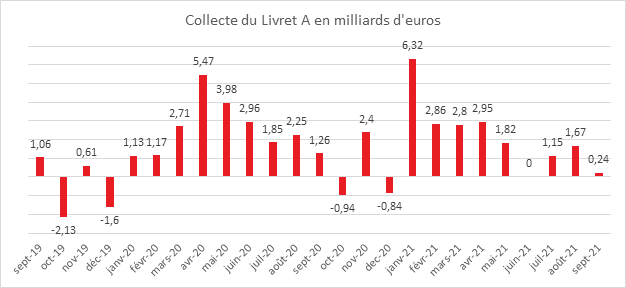

Le mois d’octobre est maudit pour le Livret A. Que son taux soit haut ou bas, octobre rime avec décollecte. Sur ces dix dernières années, en effet, pas une seule collecte positive n’a été enregistrée. En 2022, la décollecte avait été de -1,1 milliard d’euros et en 2021 de -2,83 milliards d’euros. 2023 ne rompt pas avec la tradition avec -3,77 milliards d’euros. Il faut remonter à 2012, année où le plafond du Livret A est passé de 15 300 à 19 125 euros pour trouver une collecte positive (7,35 milliards d’euros).

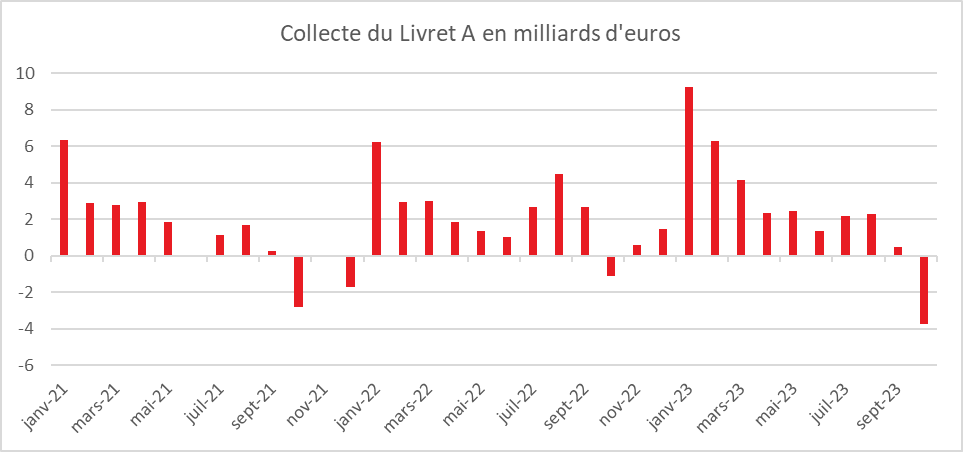

Le résultat du mois d’octobre s’inscrit dans un processus de normalisation du Livret A qui avait enregistré une forte collecte de janvier à août, en lien avec le passage en un an du taux de 0,5 à 3 %. En septembre dernier, la collecte n’avait été que de 450 millions d’euros quand elle avait atteint 2,16 milliards d’euros en juillet et 2,27 milliards d’euros en août. La correction n’en est pas moins réelle car de 2013 à 2022, la décollecte moyenne en octobre était de -1,8 milliard d’euros.

Avec une décollecte de 670 millions d’euros au mois d’octobre, le Livret de Développement Durable et Solidaire (LDDS) suit le même mouvement que le Livret A.

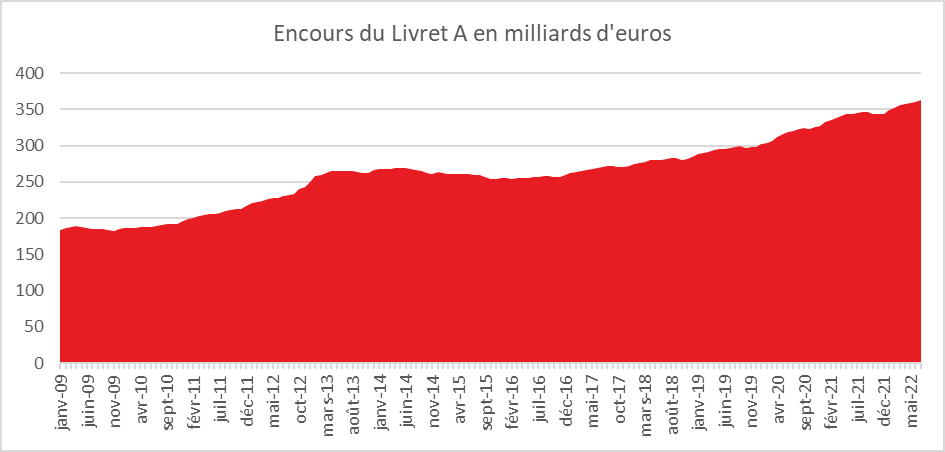

La collecte sur les dix premiers mois de l’année reste malgré tout à des niveaux records, tant pour le Livret A que pour le LDDS, respectivement 26,96 milliards d’euros et 10,02 milliards d’euros.

Retour de la saisonnalité du Livret A sur fond de baisse de l’inflation

Avec le non-relèvement du taux du Livret A le 1er août dernier, le Livret A renoue avec sa saisonnalité habituelle avec un second semestre plus orienté dépenses suivant un premier trimestre plus porté à l’épargne. Les dépenses de rentrée scolaire et le paiement de la taxe foncière ont pu conduire les ménages à puiser davantage sur leurs Livrets A que les mois précédents. Avec le repli de la hausse des prix, les ménages retrouvent le chemin de la consommation.

La décollecte est également la conséquence du relèvement du plafond du LEP intervenu le 1er octobre dernier qui a pu conduire à des arbitrages de la part de certains ménages qui ont les deux produits.

Dans les prochains mois, les ménages pourraient privilégier les dépenses à l’épargne en puisant dans leur abondante cagnotte. Les mois de novembre et de décembre sont marqués par des rendez-vous propices aux dépenses : black Friday et fêtes de fin d’année. Les ménages les plus aisés ayant saturé leur Livret A et leur LDDS ont également tendance à se reporter sur les dépôts à terme, sur les SICAV monétaires voire les Super livrets.

Le Livret d’Épargne Populaire en forme olympique

Si le Livret A et le LDDS marquent le coup en octobre, le Livret d’Épargne Populaire (LEP) continue sa marche en avant avec une collecte record en octobre de 4,77 milliards d’euros portant la collecte sur dix mois à 15,87 milliards d’euros. L’encours du LEP s’élevait fin octobre à 63,8 milliards d’euros. Le LEP bénéficie à la fois de sa forte rémunération qui est supérieure à l’inflation et d’une médiatisation accrue.

Le LEP a également bénéficié du relèvement de son plafond de 7700 à 10 000 euros intervenu le 1er octobre dernier. Ce relèvement a pu inciter des ménages ayant de l’argent su le Livret A de l’affecter sur le LEP.

Le nombre d’ouvertures de LEP serait en forte hausse sachant que le taux d’équipement des personnes éligibles était jusqu’à peu assez faible. Selon la Banque de France, le taux de détention du LEP par des personnes physiques par rapport à la population majeure était de 15,5 % en 2022, quand le nombre d’individus éligibles au LEP était de 18,6 millions à fin 2022. 44 % des personnes éligibles disposaient ainsi un LEP.

Effort de défense et Livret A, l’affaire n’est pas finie

Les députés avaient adopté lors de la discussion du projet de loi de finances pour 2024 un amendement permettant le fléchage des ressources du Livret A vers l’industrie de la défense. Cet amendement reprenait un article de la loi de programmation militaire de ce printemps, article qui avait été annulé par le Conseil Constitutionnel car il était sans objet avec le reste de la loi. Le gouvernement a accepté son intégration dans la loi de finances en le faisant valider par le 49-3 malgré les réticences de Bercy. Or, jeudi 23 novembre à France Info, le Ministre de l’Economie a fait part de son opposition à cette mesure rappelant que le Livret A doit avant tout servir au financement du logement social. Il a indiqué qu’il était favorable à un produit d’épargne dédié à la défense. Sa position intervient au moment où le Sénat examine le projet de loi de finances, ce qui laisse présager un amendement de suppression de cette mesure. Le Ministère de l’Economie est hostile à la multiplication des fléchages du Livret A qui complique la gestion de ce produit. Un financement par le Livret A aboutirait à accroître la sphère du crédit administré au profit d’un secteur concurrentiel. Cette mesure pourrait contrevenir au droit européen sachant que l’industrie de la défense française est fortement exportatrice.

Livret A, coup d’arrêt en octobre, accélération pour le LEP

Le mois d’octobre est maudit pour le Livret A. Que son taux soit haut ou bas, octobre rime avec décollecte. Sur ces dix dernières années, pas une seule collecte positive n’a été, en effet, enregistrée. En 2022, la décollecte avait été de -1,1 milliard d’euros et en 2021 de -2,83 milliards d’euros. 2023 ne rompt pas avec la tradition avec -3,77 milliards d’euros. Il faut remonter à 2012, année où le plafond du Livret A est passé de 15 300 à 19 125 euros pour trouver une collecte positive (7,35 milliards d’euros).

Le résultats du mois d’octobre s’inscrit dans un processus de normalisation du Livret A qui avait enregistré une forte collecte de janvier à août, en lien avec le passage en un an du taux de 0,5 à 3 %. En septembre dernier, la collecte n’avait été que de 450 millions d’euros quand elle avait atteint 2,16 milliards d’euros en juillet et 2,27 milliards d’euros en août. La correction n’en est pas moins réelle car de 2013 à 2022, la décollecte moyenne en octobre était de -1,8 milliard d’euros.

Avec une décollecte de 670 millions d’euros au mois d’octobre, le Livret de Développement Durable et Solidaire (LDDS) suit le même mouvement que le Livret A.

La collecte sur les dix premiers mois de l’année reste malgré tout à des niveaux records, tant pour le Livret A que pour le LDDS, respectivement 26,96 milliards d’euros et 10,02 milliards d’euros.

Retour de la saisonnalité du Livret A sur fond de baisse de l’inflation

Avec le non-relèvement du taux du Livret A le 1er août dernier, le Livret A renoue avec sa saisonnalité habituelle avec un second semestre plus orienté dépenses suivant un premier plus épargne. Les dépenses de rentrée scolaire et le paiement de la taxe foncière ont pu conduire les ménages à puiser d’avantage sur leurs Livrets A que les mois précédents. Avec le repli de la hausse des prix, les ménages retrouvent le chemin de la consommation.

La décollecte est également la conséquence du relèvement du plafond du LEP intervenu le 1er octobre dernier qui a pu conduire à des arbitrages de la part de certains ménages qui ont les deux produits.

Dans les prochains mois, les ménages pourraient privilégier les dépenses à l’épargne en puisant dans leur abondante cagnotte. Les mois de novembre et de décembre sont marqués par des rendez-vous propices aux dépenses : black Friday et fêtes de fin d’année. Les ménages les plus aisés ayant saturé leur Livret A et leur LDDS ont également tendance à se reporter sur les dépôts à terme, sur les SICAV monétaires voire les Super livrets.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Le Livret d’Épargne Populaire accélère avec le relèvement de son plafond !

Si le Livret A et le LDDS marquent le coup en octobre, le Livret d’Épargne Populaire (LEP) continue sa marche en avant avec une collecte record en octobre de 4,77 milliards d’euros portant la collecte sur dix mois à 15,87 milliards d’euros. L’encours du LEP s’élevait fin octobre à 63,8 milliards d’euros. Le LEP bénéficie à la fois de sa forte rémunération qui est supérieure à l’inflation et d’une médiatisation accrue.

Le LEP a également bénéficié du relèvement de son plafond de 7700 à 10 000 euros intervenu le 1er octobre dernier. Ce relèvement a pu inciter des ménages ayant de l’argent su le Livret A de l’affecter sur le LEP Le nombre d’ouvertures de LEP serait en forte hausse sachant que le taux d’équipement des personnes éligibles était jusqu’à peu assez faible. Le taux de détention du LEP par des personnes physiques par rapport à la population majeure était de 15,5 % en 2022, selon la Banque de France quand nombre d’individus éligibles au LEP était de 18,6 millions à fin 2022. 44 % des personnes éligibles disposaient ainsi un LEP.

Le Livret A au service de la défense nationale

Le Livret A servait jusqu’à maintenant au financement du logement social et des collectivités locales ; le Livret de Développement Durable et Solidaire au financement des PME investissant dans la lutte contre le réchauffement climatique ; désormais l’un et l’autre pourront contribuer à l’effort de défense nationale et plus précisément au financement des entreprises, notamment petites et moyennes, de l’industrie de défense française. Cet élargissement dans l’affectation des ressources du Livret A a fait l’objet d’un amendement au projet de loi de finances pour 2024 en cours de discussion. Cette disposition avait été déjà insérée dans le Loi de Programmation militaire mais avait été annulée par le Conseil constitutionnel.

Le Ministère des Comptes Publics était jusqu’à maintenant opposé à cette mesure considérant qu’il n’est pas possible de flécher l’épargne des Français vers toutes les priorités qui existent. Il s’est rangé du côté des parlementaires . Apriori, ce ne sont pas les ressources gérées par la Caisse des dépôts qui seront affectées, mais les 40 % restants gérés par les banques. Le logement social ne devrait pas pâtir de ce nouvel emploi du Livret A et du LDDS.

Les ressources du Livret A sont convoitées. Des demandes ont été formulées afin qu’elles puissent financer le programme de construction des centrales nucléaires françaises et la transition énergétique. Cette transformation d’une épargne de court en ressources longues, des emprunts de 30 à 50 ans est une spécificité française qui n’est pas sans défaut. Les établissements financiers doivent en permanence avoir un volant de liquidités suffisant pour faire face aux demandes de retrait des ménages. Par ailleurs, les pouvoirs ont tendance à fixer des taux de rendement de l’épargne réglementée au-dessus des valeurs de marché. Concernant l’affectation à la défense, les parlementaires ont prévu qu’un rapport sur l’efficacité de la mesure, qui évaluera « les moyens d’en renforcer l’application sera réalisé par l’administration.

Livret A : résultats du mois de juillet 2023, pas de trêve estivale

Le Livret A et le Livret de Développement Durable et Solidaire ont enregistré, en juillet, un nouveau mois de forte collecte, avec 3,13 milliards d’euros portant le total, depuis le début de l’année, à 37,67 milliards d’euros. L’encours de ces deux produits s’élevait ainsi, à fin juillet, à 547,4 milliards d’euros.

Le Livret A toujours la course en tête

Au mois de juillet, malgré l’absence d’annonce de revalorisation de son taux de rémunération, le Livret A continue sur la lancée du premier semestre avec une collecte de 2,16 milliards d’euros. Celle-ci fait suite à celles des mois de juin (1,34 milliard d’euros), de mai (2,47 milliards d’euros) et d’avril (2,33 milliards d’euros) qui avaient été exceptionnelles. Cette collecte est proche de celle du mois de juillet 2022, 2,64 milliards d’euros. La collecte du mois de juillet 2023 est supérieure à la moyenne de ces dix dernières années. Toujours sur cette même période, seules deux décollectes, en 2014 et 2015, ont été enregistrées.

Pour les sept premiers mois de l’année, la collecte du Livret A atteint 28 milliards d’euros, ce qui constitue un nouveau record. L’encours de son côté s’élevait, fin juillet, à 403,4 milliards d’euros, également record à battre.

Le Livret de Développement Durable Solidaire toujours dans les traces de son aîné

La collecte du mois de juillet 2023 du Livret de Développement Durable et Solidaire (LDDS) a été de 0,97 milliard d’euros, contre 0,83 en juin et 1,05 milliard d’euros en mai Elle s’était élevée à 0,48 milliard d’euros en juillet 2022. Sur les sept premiers mois de l’année, le LDDS a enregistré un flux net de 9,67 milliards d’euros portant son encours à 144 milliards d’euros.

Une propension à l’épargne de précaution affirmée

Malgré la décision de non-revalorisation du taux pendant 18 mois, les ménages ne modifient pas leur comportement. Ils privilégient l’épargne de précaution en puisant notamment sur leurs comptes courants dont l’encours est en forte baisse depuis le mois de septembre dernier. Ils effectuent également des arbitrages au détriment des livrets fiscalisés qui sont faiblement rémunérés. Le Livret A et le LDDS sont, en revanche, concurrencés par les dépôts et compte à terme qui peuvent offrir des rendements attractifs et qui ne sont pas soumis à des plafonds de versement. Les dépôts à terme deviennent la solution de placements pour les ménages ayant saturé leurs livrets A et leurs LDDS.

Vers une année record

Les ménages, au cœur de l’été, ont à loisirs de maintenir un taux d’épargne élevé. Ils privilégient toujours l’épargne à la consommation. La collecte se devrait se modérer durant l’automne avec l’augmentation traditionnelle des dépenses. Elle battra néanmoins, en 2023, battre des records. A la différence des Américains mais à l’instar des Allemands, les Français sont en mode fourmis par crainte d’une dégradation de la situation économique ou par simple effet du vieillissement démographique.

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Les taux des livrets réglementés le 1er août 2023

Le taux du Livret A et du LDDS reste fixé à 3 % comme cela est le cas depuis le 1er février 2023. Ce taux ne devrait pas être modifié d’ici le 1er février 2025. Le gouvernement a choisi de ne pas appliquer la formule afin de ne pas renchérir le coût des emprunts reposant sur les ressources des Livrets A ou des LDDS. En décidant de ne pas relever le taux du Livret A, le gouvernement entend également de ne pas inciter les ménages à épargner d’avantage au moment où la consommation est à la peine. La stabilisation du taux du Livret A est présentée comme une garantie à terme d’une amélioration du pouvoir d’achat de l’épargne, l’inflation étant amenée à baisser. Concernant le Livret d’Epargne Populaire, le gouvernement n’a pas également appliqué la règle en retenant au lieu des 6,1 % actuels, un taux de 6 % quand il aurait pu choisir 5,6 %. Le plafond du Livret d’Epargne Populaire est passé le 1er août de 7700 à 10 000 euros.

Le Coin des Epargnants du samedi 15 juillet 2023 : toujours l’inflation au menu

Inflation, des jours avec, des jours sans

Cette semaine a donné lieu à plusieurs publications marquant le recul de l’inflation. Aux Etats-Unis, En juin aux États-Unis, le taux d’inflation s’élevait à 3,0 % sur un an contre 4 % le mois précédent. Il est revenu à son plus bas niveau depuis mars 2021, selon l’indice CPI publié mercredi par le département du Travail. Ce niveau qui reste toutefois encore au-dessus de la cible des 2 % fixée par la FED. Les investisseurs ont favorablement réagi à cette publication. La baisse de l’inflation concerne, par ailleurs, la zone euro. En France, l’INSEE a confirmé qu’en juin, elle n’était que de 4,5 %. Le moral des ménages américains s’est encore s’amélioré en juillet, selon l’estimation préliminaire de l’Université du Michigan. L’indice a gagné 8,2 points, à 72,6, son meilleur niveau depuis septembre 2021. Cette amélioration est imputable au ralentissement général de l’inflation et par la résistance du marché de l’emploi. » Le loyer de l’argent culminant déjà entre 5% et 5,25% aux Etats-Unis, un nombre croissant d’économistes prévoient que les prochains relèvements de taux de la Réserve fédérale (Fed) seront peu nombreux et de faible d’ampleur. Les taux auraient à leurs yeux pratiquement atteint leur plus haut niveau. Les mesures de Pékin afin de relancer son économie ont contribué à la progression du cours des actions. Les banques et le secteur du luxe ont été en pointe durant cette semaine. Le CAC a gagné en cinq jours plus de 3 % tout comme le Dax ou l’Eurostoxx. Le Nasdaq a également, aux Etats-Unis, gagné plus de 3 %.

Les taux des obligations souveraines ont légèrement baissé et l’euro s’est apprécié par rapport au dollar passant la barre de 1,10 dollar pour un euro. Cette remontée s’explique par la volonté affichée de la BCE de relever ses taux directeurs la semaine prochaine quand la probabilité d’une stabilité aux Etats-Unis augmente avec la publication des dernières statistiques de l’inflation.

Le baril de Brent s’est apprécié en franchissant les 80 dollars durant la semaine. La fermeture de nombreux gisements libyens ainsi que des incidents sur des champs pétroliers au Nigeria a créé des tensions sur l’offre quand dans le même temps la demande était orientée à la hausse notamment celle des Etats-Unis.

Le tableau de la semaine des marchés financiers

| Résultats 14 juillet 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 374,54 | +3,69 % | 6 471,31 | 7 153,03 |

| Dow Jones | 34 509,03 | +2,37 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 505,42 | +2,49 % | 3 839,50 | 4766,18 |

| Nasdaq | 14 113,70 | +3,15 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 105,07 | +3,21 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 434,57 | +3,40 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 400,11 | +3,91 % | 3 792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 32 391,26 | +0,01 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 237,70 | +1,25 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,039 % | -0,134 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,479 % | -0,145 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,817 % | -0,219 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,1236 | +2,307 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 957,70 | +1,75 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 80,24 | +1,95 % | 84,08 | 78,140 |

Cercle de l’Épargne

Livret A, un taux gelé sur fond de recul de l’inflation

Selon le calcul émanant de la formule du taux du Livret A, ce dernier aurait dû être de 4,1 % le 1er août prochain. Le ministre de L’Économie a suivant les recommandations du Gouverneur de la Banque de France visant à maintenir le taux de 3 % en vigueur depuis le 1er février dernier. En contrepartie, ce taux sera gelé dix-huit mois au lieu d’être révisé tous les six mois. Le taux du Livret d’Epargne Populaire est certes abaissé mais moins que ce que permettait l’arrêté du 27 janvier 2021 relatif aux taux des produits d’épargne réglementée. Le ministre de L’Économie a, en effet, retenu pour ce produit, un taux de 6 % quand il aurait pu retenir 5,6 % correspondant à la moyenne de l’inflation de ses six derniers mois. Le taux du livret d’épargne populaire (LEP) ne baissera donc que de 0,1 point le 1er août prochain. Le plafond de ce produit passera, par ailleurs, de 7700 à 10 000 euros.

Privilégier la consommation et faire le pari de la baisse de l’inflation

Les Français privilégient l’épargne à la consommation. Le taux d’épargne était de 18,3 % du revenu disponible brut au cours du premier trimestre, soit trois points au-dessus de son taux d’avant crise sanitaire.

Depuis le 1er février 2022, tout relèvement du taux du Livret A provoque une hausse de la collecte qui bat ainsi record sur record. Du mois de janvier à mai, elle a atteint 24,5 milliards d’euros, soit la collecte la plus importante depuis la banalisation de la distribution du Livret A en 2009. En ajoutant le Livret de Développement Durable et Solidaire (LDDS), la collecte, toujours sur les cinq premiers mois de 2023, a dépassé 32 milliards d’euros.

En ne relevant pas le taux du Livret A, Bruno Le Maire entend donner la priorité de la consommation qui est le principal moteur de la croissance. Il appelle de ses vœux une reprise de cette dernière. Avec le gel à 3 % du taux du Livret A durant 18 mois, le Ministre fait le pari de la poursuite de la baisse de l’inflation. Au fil des mois, l’inflation, le taux d’inflation devrait se rapprocher de celui de du taux du Livret A, le rendement réel sera ainsi de moins en moins négatif. En bloquant le Livret A à 3 %, il se préserve de l’impopularité qu’aurait occasionné sa baisse le 1er février ou le 1er aout prochain.

Ne pas désespérer les emprunteurs

En maintenant le Livret A à 3 %, Bruno Le Maire souhaite ne pas pénaliser les bénéficiaires des ressources de l’épargne réglementée, en particulier les bailleurs sociaux. Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des dépôts et consignations qui centralise jusqu’à 60 % des ressources collectées. Par sa décision, le ministre de l’Économie a voulu éviter de nouveaux surcoûts pour les banques afin d’éviter une augmentation accrue des taux d’intérêt.

Respecter la hiérarchie des taux

Une des raisons de la non-application de la formule est liée également au respect de la hiérarchie des taux. Un taux autour de 4 % pour le Livret A aurait constitué un pic au sein des différents placements. Le Livret A aurait été rémunéré de manière plus élevé qu’un grand nombre de produits d’épargne. Le taux moyen des livrets ordinaires de banque est inférieur à 0,7 %. Le Livret A, produit d’épargne de court terme, liquide et sans risque, serait également mieux rémunéré que de nombreux produits de long terme, qui peuvent comporter une part de risque. Il aurait été, par ailleurs, mieux rémunéré que les fonds euros de l’assurance vie qui sont déjà en décollecte depuis le début de l’année.

Préserver l’équilibre budgétaire

Les intérêts des Livrets A, du LDDS et du Livret d’Épargne Populaire étant exonérés d’impôt sur le revenu et de prélèvements sociaux, l’augmentation du taux du Livret A aurait constitué un surcoût pour les finances publiques au moment où le gouvernement est invité à sortir du « quoi qu’il en coûte ».

Pas de rebond estival pour le Livret A en perspective

La non-revalorisation du Livret A ne devrait pas se traduire par un rebond de la collecte en juillet et en août. Faute de relèvement de la rémunération, l’effet taux ne pourra pas jouer sur la collecte. Cette dernière devrait néanmoins se maintenir à un bon niveau sans pour autant égaler les montants records enregistrés sur le premier semestre.

Le Livret d’Epargne Populaire améliore, en revanche, son attractivité avec un rendement de 6 %, supérieur à l’inflation et un plafond remonté à 10 000 euros.

Le second semestre étant en règle générale, plus axé « dépenses » qu’« épargne », la collecte devrait s’atténuer surtout en fin d’année. 2023 devrait néanmoins être une excellente année pour le Livret A, le produit le plus diffusé au sein de la population française.

Le taux du Livret A gelé à 3 % jusqu’au 1er février 2025

Les épargnants attendaient un taux du Livret A à 4 ou 3,5 %, ils auront le droit à un taux maintenu à 3 % et cela durant les dix-huit prochains mois. En prenant cette décision, le Ministre de l’Économie fait le pari de la baisse de l’inflation. Il souhaite également une reprise de la consommation qui est, depuis des mois, en berne.

Priorité à la consommation

Depuis le début de l’année, les Français privilégient l’épargne à la consommation. Le taux d’épargne était de 18,3 % du revenu disponible brut au cours du premier trimestre, soit trois points au-dessus de son taux d’avant crise sanitaire.

Depuis le 1er février 2022, tout relèvement du taux du Livret A provoque une hausse de la collecte qui bat ainsi record sur record. Du mois de janvier à mai, elle a atteint 24,5 milliards d’euros, soit la collecte la plus importante depuis la banalisation de la distribution du Livret A en 2009.

Depuis 2022, les Français ont privilégié l’épargne de précaution sur la consommation. Face à l’érosion de leur pouvoir d’achat, ils ont préféré mettre de l’argent de côté par crainte de nouvelles hausses des prix. En ne relevant pas le taux du Livret A, Bruno Le Maire entend donner la priorité de la consommation qui est le principal moteur de la croissance. Il appelle de ses vœux un reprise de cette dernière. Il fait le pari de la poursuite de la baisse de l’inflation. Le taux de 3 % sera plus compétitif au fur et à mesure de la décrue de cette dernière.

Ne pas désespérer les emprunteurs

En maintenant le Livret A à 3 %, Bruno Le Maire souhaite ne pas pénaliser les bénéficiaires des ressources de l’épargne réglementée, en particulier les bailleurs sociaux. .

Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des dépôts et consignations qui centralise jusqu’à 60 % des ressources collectées. Par sa décision, le Ministre de l’Économie a voulu éviter de nouveaux surcoûts pour les banques au moment où les taux d’intérêt sur les emprunts augmentent.

Préserver l’équilibre budgétaire

Les intérêts des Livrets A, du LDDS et du Livret d’Épargne Populaire étant exonérés d’impôt sur le revenu et de prélèvements sociaux, l’augmentation du taux du Livret A aurait constitué un surcoût pour les finances publiques au moment ou le gouvernement est invité à sortir du « quoi qu’il en coûte ».

Ne pas désespérer les autres placements et en premier lieu l’assurance vie

Une des raisons de la non-application de la formule est liée à la hiérarchie des taux. Un taux autour de 4 % aurait constitué un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que les autres produits de court terme (dépôts à terme, livrets bancaires) mais aussi que certains produits de long terme et en particulier les fonds euros de l’assurance vie qui sont en décollecte depuis le début de l’année.

Pour le moment, la collecte du Livret A et du LDDS est essentiellement alimentée par les dépôts à vue qui avaient connu une forte croissance depuis le début de la crise sanitaire mais cela n’est pas sans conséquence sur les fonds euros des contrats d’assurance vie.

Pas de rebond estival pour le Livret A en pespective

La non-revalorisation du Livret A ne devrait pas se traduire par un rebond de la collecte en juillet et en août. Faute de relèvement de la rémunération, l’effet taux ne pourra pas jouer sur la collecte. Cette dernière devrait néanmoins se maintenir à un bon niveau sans pour autant égaler les montants records enregistrés sur le premier semestre.

Le second semestre étant en règle générale, plus axé « dépenses » qu’« épargne », la collecte devrait s’atténuer surtout en fin d’année. 2023 devrait néanmoins être une excellente année pour le Livret A, le produit le plus diffusé au sein de la population française.

Le Livret A ne faiblit pas en mai

L’épargne réglementée, en ce premier semestre 2023, n’en finit pas d’accumuler des records. La collecte du Livret A et du Livret de Développement Durable et Solidaire a ainsi atteint, selon la Caisse des dépôts et consignations (CDC), au mois de mai dernier, 3,52 milliards d’euros portant le total sur cinq mois à 32,38 milliards d’euros, montant sans précédent depuis 2009 (première année de la série statistique tenue par la CDC).

Le Livret A en marche pour une nouvelle année exceptionnelle

La collecte du Livret A s’est élevée, en mai, à 2,47 milliards d’euros soit plus qu’en avril dernier (2,33 milliards d’euros) et qu’en mai 2022 (1,37 milliard d’euros). Le montant de la collecte est plus de deux fois supérieur à la moyenne de ces dix dernières années (1 milliard d’euros). Sur les cinq premiers mois de l’année, la collecte du Livret A a été de 24,5 milliards d’euros ce qui constitue un nouveau record. Le précédent datait de 2009 au moment de la banalisation de la distribution du Livret A (22,76 milliards d’euros).

Le Livret A contredit la tradition

En règle générale, le mois de mai est poussif pour le Livret A. Quatre décollectes ont été enregistrées depuis 2009 (2009, 2010, 2014, 2015). A contrario, la plus forte collecte pour un mois de mai a été enregistrée durant la crise covid en 2020 (3,98 milliards d’euros). Jusqu’à maintenant, les résultats décevants du mois de mai s’expliquaient par la présence de jours fériés et par l’absence de versements de primes. En mai, logiquement, l’effet « actualisation du taux de rémunération », quatre mois après son annonce, s’estompe. Or, ce n’est pas le cas en 2023. Les déclarations du ministre de l’Économie, au début du mois (le 3 mai) confirmant qu’une hausse du taux pourrait intervenir le 1er août prochain, ont pu conduire les ménages à poursuivre leur effort d’épargne. Par ailleurs, ces derniers, comme l’ont confirmé les enquêtes de l’INSEE, restent inquiets face à l’évolution de la situation économique. Ils persistent à privilégier l’épargne à la consommation qui est en baisse constante depuis le début de l’année. Au premier trimestre 2023, selon l’INSEE, le taux d’épargne était de 18,3 % soit trois points au-dessus de son niveau d’avant crise sanitaire. Les ménages estiment, en effet, nécessaire de maintenir un fort niveau d’épargne de précaution afin de faire face à la hausse à venir des prix. Ils poursuivent également la réallocation d’une partie de leurs liquidités logées sur leurs comptes courants au profit du Livret A ou du LDDS. Selon la Banque de France, l’encours des dépôts à vue est, en effet, passé de septembre 2022 à avril 2023 (dernier chiffre connu) de 542 à 506 milliards d’euros. Conscients des conséquences de l’inflation sur leurs liquidités, les ménages les placent sur des livrets rémunérés. Si le taux de rémunération ne couvre pas totalement l’inflation, il permet d’en réduire les effets.

Le Livret A flirte avec les 400 milliards d’euros

L’encours du Livret A a atteint, à la fin du mois de mai 399,9 milliards d’euros, un niveau sans précédent dans son histoire.

Le Livret de Développement Durable Solidaire, sur les pas de son grand frère

La collecte du mois de mai du Livret de Développement Durable et Solidaire (LDDS) a été de 1,05 milliard d’euros, contre 1,15 milliard d’euros en avril et 0,16 au mois de mai 2022. Sur les cinq premiers mois, le LDDS a enregistré un flux net de 7,87 milliards d’euros portant son encours à 142,2 milliards d’euros. En 2023, le LDDS signe ainsi son meilleur début d’année depuis 2009. Sur cinq mois, le précédent record datait de 2013 (6,21 milliards d’euros) au moment du doublement de son plafond (12 000 euros au lieu de 6 000 euros).

Le LDDS bénéficie de la saturation des Livrets A. Les ménages ayant atteint le plafond de 22 950 euros sur leur Livret A se reportent sur leur LDDS. Par ailleurs, les LDDS sont, en règle générale, ouverts dans la même banque que le compte courant ce qui permet de réaliser facilement des transferts.

Quel taux pour le Livret A et le Livret d’Épargne Populaire, le 1er août prochain ?

Le taux du Livret A devrait être révisé à la hausse, le 1er août prochain, compte tenu de l’engagement pris au début du mois de mai par Bruno Le Maire. L’annonce sera réalisée, à la mi-juillet, après la communication officielle du taux d’inflation du mois de juin.

La question est donc de savoir si la formule du taux comme elle est définie par l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée sera respectée ou si le Gouverneur de la Banque de France invitera le ministre, en raison de circonstances exceptionnelles, de fixer le taux.

Un taux d’au moins 4 % selon la formule

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 autour de 4 %. Le taux du Livret A est en effet égal à la moyenne de l’inflation (hors tabacs) des six derniers mois (certainement autour de 5,6 %) et du taux €STR du marché monétaire des six derniers mois (environ 2,5 %).

Vers une non-application de la formule

Le Gouverneur de la Banque de France pourrait recommander de ne pas suivre la formule pour plusieurs raisons. Une hausse d’un point du taux du Livret A génèrerait un surcoût non négligeable pour les établissements financiers (4 milliards d’euros sur un an), pour les bailleurs sociaux ainsi que pour les collectivités locales ou les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts. Un taux élevé pourrait également conforter les Français à privilégier l’épargne au détriment de la consommation ce qui nuirait à la croissance. Un relèvement du taux du Livret A pénaliserait les autres placements. À 4 %, il ferait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Enfin, l’inflation étant orientée à la baisse, une hausse importante pourrait apparaître en décalage par rapport à la tendance à venir. Le gouvernement pourrait être contraint d’opérer une baisse significative du taux de rendement d’ici quelques mois, ce qui serait impopulaire. Compte tenu de ces différents éléments, le ministre de l’Économie pourrait retenir le taux de 3,5 %, un taux à mi-chemin entre celui actuellement en vigueur et celui résultant de l’application de la formule. Pour le Livret d’Épargne Populaire, le taux pourrait passer de 6,1 à 5,6 % le 1er août prochain.

Logiquement, une décrue de la collecte est attendue pour le second semestre en raison des besoins financiers liés aux vacances d’été, à la rentrée scolaire et aux fêtes de fin d’année. Un relèvement du taux du Livret A devrait contrarier cette tradition, du moins dans les premiers mois suivant l’annonce. Les ménages devraient, par ailleurs, continuer de réallouer leurs liquidités des comptes courants vers les produits d’épargne réglementée. En fin d’année, si l’inflation se modère, les ménages pourraient reprendre le chemin de la consommation et modérer ainsi leur effort d’épargne.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – Banque de France

Livret A : une collecte encore soutenue en avril

Retour progressif à la normale pour le Livret A

Après trois mois de hausses stratosphériques, le Livret A revient, au mois d’avril, à un niveau de collecte plus traditionnel avec +2,33 milliards d’euros, après 9,27 milliards d’euros en janvier, 6,27 milliards d’euros en février et 4,17 milliards d’euros en mars. L’effet taux s’estompe progressivement. La collecte tend, en effet, à diminuer trois mois après l’annonce d’un relèvement. Pour le mois d’avril 2023, cette décrue demeure, malgré tout, limitée, la collecte restant au-dessus de la moyenne de ces dix dernières années (1,9 milliard d’euros). Pour le LDDS, la collecte s’est élevée en avril à 1,15 milliard d’euros, ce qui la place également à un haut niveau.

Les Français, toujours en mode « épargne de précaution »

Les Français restent, en ce début d’année, toujours en mode « épargne de précaution » malgré la baisse de leur pouvoir d’achat. Ils préfèrent diminuer leurs dépenses de consommation plutôt que de puiser dans leur épargne. Sur les quatre premiers mois de l’année, la collecte du Livret A s’est élevée à 22,04 milliards d’euros, soit son plus haut niveau depuis 2009 (23,76 milliards d’euros en lien avec la banalisation de sa distribution). Toujours pour les quatre premiers mois, la collecte du LDDS a atteint 6,82 milliards d’euros, ce qui constitue un record depuis l’établissement des séries statistiques par la Caisse des dépôts et consignations (2009).

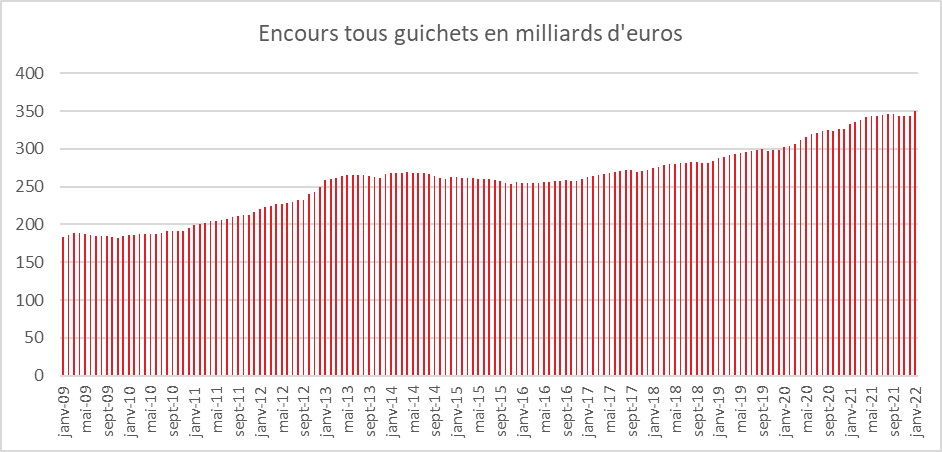

En avril, l’encours des deux produits atteint de nouveaux sommets : 397,4 milliards d’euros pour le Livret A et 141,1 milliards d’euros pour le LDDS.

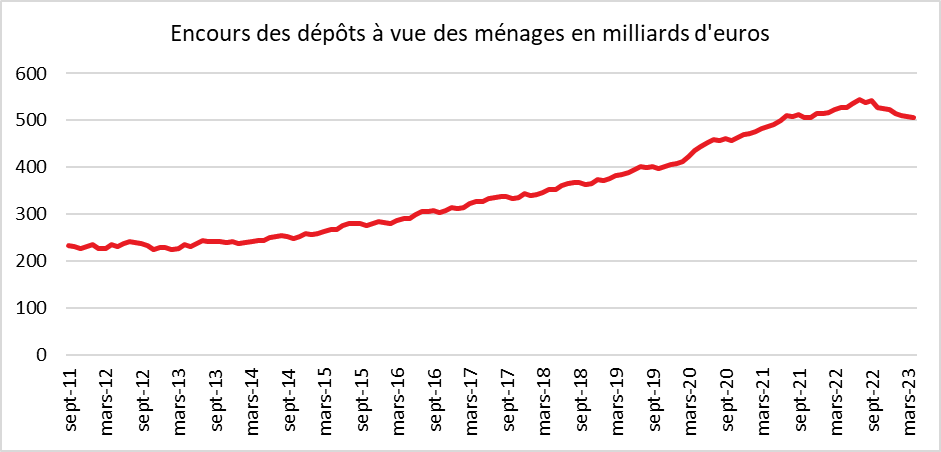

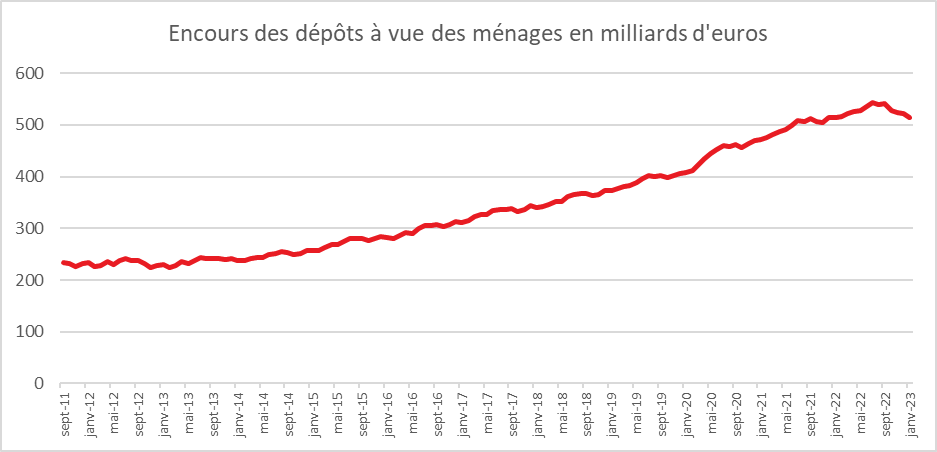

La forte collecte du Livret A, depuis le début de l’année, s’explique en partie par le dégonflage des dépôts à vue. Leur encours est, en effet, passé, selon les statistiques de la Banque de France de 542,2 milliards d’euros à 508,7 milliards d’euros de septembre 2022 à mars 2023 (dernier chiffre connu). Cet encours demeure néanmoins nettement supérieur à son niveau d’avant covid (406,5 milliards d’euros en décembre 2019). Pour mémoire, il était de 236 milliards d’euros en avril 2013. Les dépôts à vue ont fortement augmenté durant la période de faibles taux d’intérêt, rendant les livrets peu attractifs, ainsi que durant les crises qui incitent les ménages à conserver, en quantité plus importante, des liquidités. La décrue des dépôts à vue/comptes courants pourrait se poursuivre dans les prochains mois en raison de l’augmentation des taux et de l’inflation. Cette décrue a comme limite le nombre de Livrets A et de LDDS ayant atteint le plafond de versement.

Fin 2021, 4,3 millions de Livrets A étaient au plafond (22 950 euros) sur un total de plus de 55 millions, soit près de 8 % du total. Compte tenu de l’importance de la collecte de ces derniers mois, leur proportion a dû atteindre 10 %. L’encours moyen du Livret A est de 5 500 euros.

Fin 2021, sur un total de 24,5 millions de LDDS, 22 % étaient au plafond (12 000 euros) soit 4,6 millions. L’encours moyen était alors de 5 100 euros. En 2021 320 000 étaient arrivés au plafond. Compte tenu des collectes, le nombre de LDDS au plafond a dû dépasser 25 millions.

En attendant le 1er août 2023

D’ici le mois juillet prochain, mois d’annonce d’une éventuelle hausse du taux du Livret A (dont l’entrée en vigueur se fera au 1er août), la collecte de ce dernier devrait s’estomper quelque peu en raison des dépenses liées aux vacances.

Concernant le taux du Livret A, le Ministre de l’Économie, Bruno Le Maire, a promis son relèvement sans en préciser le montant. « Ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important », a déclaré, le mercredi 3 mai à France Info, le Ministre. Il a précisé « si jamais la conclusion de la formule et du gouverneur de la Banque de France, c’est que comme l’inflation est très élevée, il faut continuer à augmenter la rémunération du Livret A, je suivrai la recommandation du gouverneur », Il a complété que « c’est une proposition qui est faite par le gouverneur de la Banque de France et qui ensuite est validée par votre serviteur ».

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 entre 4 et 4,5 %. Un tel taux génèrerait un surcoût pour les établissements financiers et pour les bailleurs sociaux ainsi que pour les collectivités locales et les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts dans un contexte où l’accès à ces derniers est de plus en plus difficile. Un taux élevé pourrait également inciter les Français à privilégier l’épargne au détriment de la consommation. Un taux au-delà de 4 % serait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Du côté des épargnants, quoi qu’il arrive, le taux du Livret A sera inférieur à l’inflation ce qui signifie que le rendement réel restera négatif.

Le gouverneur de la Banque de France pourrait, comme le prévoit l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée, proposer de déroger à la stricte application de la formule au nom de « circonstances exceptionnelles ». Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie qui peut alors les suivre ou pas.

Cercle de l’Épargne – données Caisse des Dépôts et Consignation

Cercle de l’Épargne – données Caisse des Dépôts et Consignation

Le taux du Livret A : une affaire d’Etat

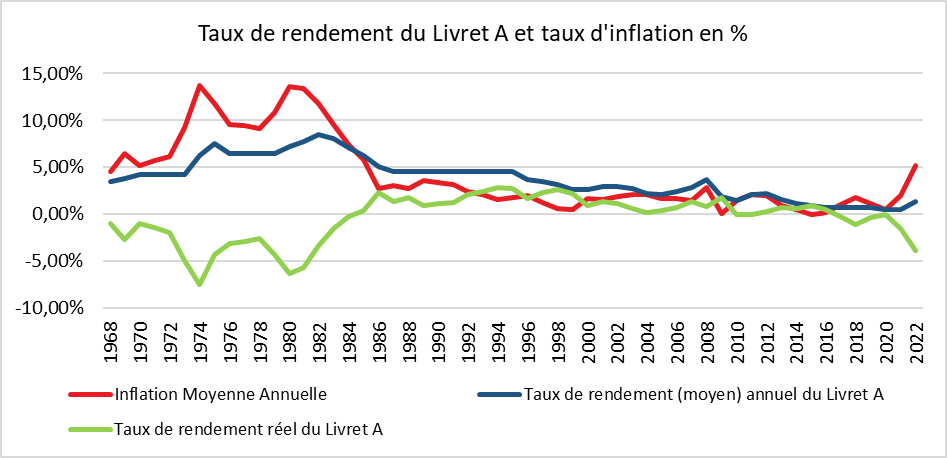

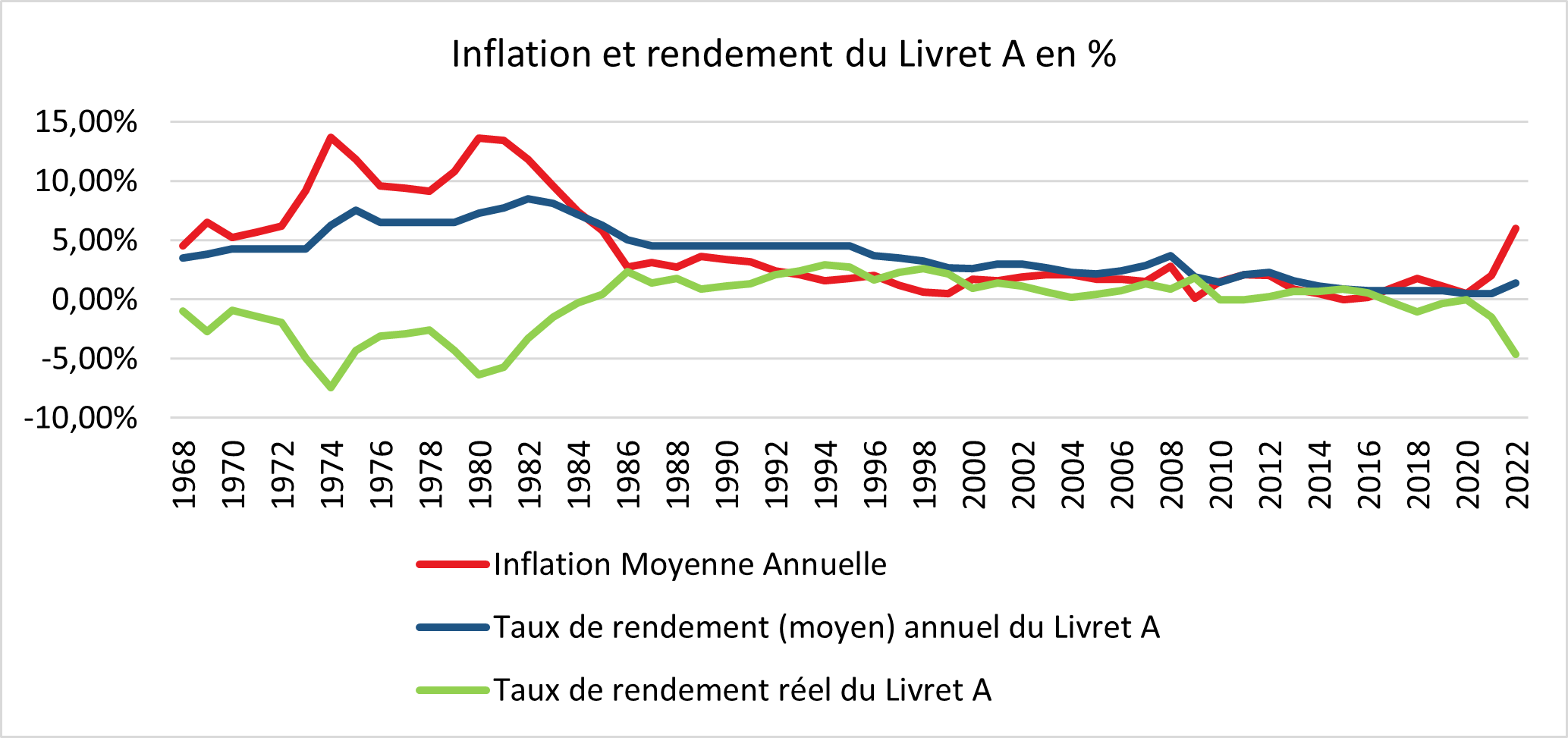

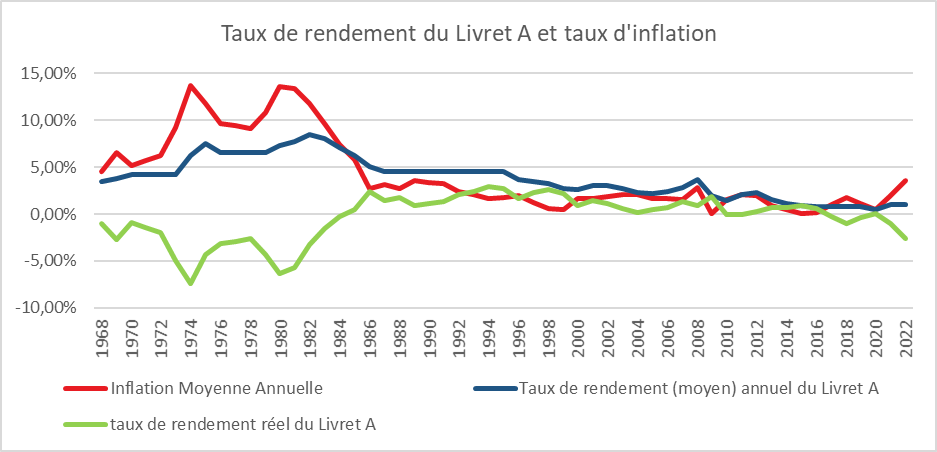

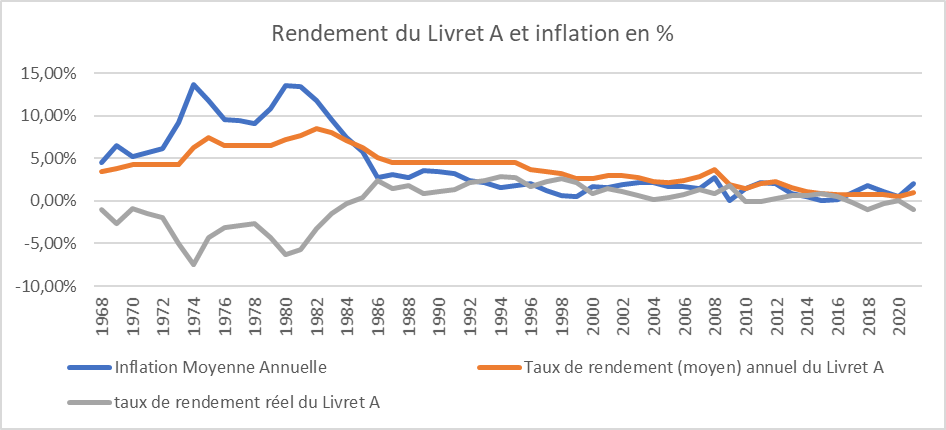

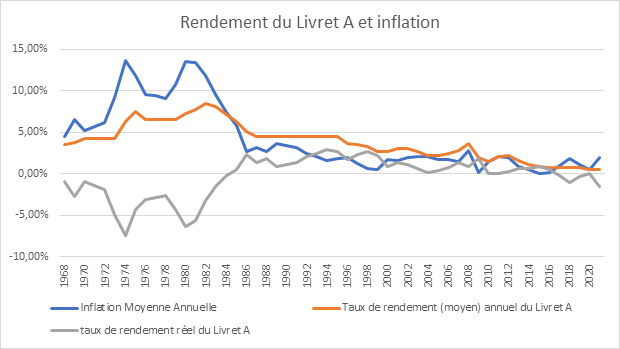

La fixation du taux du Livret A est de tout temps, une affaire d’Etat donnant lieu à d’importants débats. Avec la résurgence de l’inflation, cette question a gagné en acuité. L’épargne du Livret A doit-elle être protégée de la hausse des prix ou pas et dans quelles limites ? A France Info, mercredi 3 mai 2023, le Ministre de l’Economie a indiqué que « ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important ». Avec une inflation annuelle de 6 %, le taux réel du Livret A est négatif de trois points. Il faut remonter aux débuts des années 1980 pour retrouver une telle situation.

CDE – INSEE

La fixation du taux du Livret A est depuis 2004 établie en fonction d’une formule dont l’instauration visait à protéger les épargnants des effets de l’inflation. L’objectif était, par ailleurs, de déconnecter la fixation de ce taux de considérations d’ordre politique. Les conditions de fixation de ce taux ont été, à plusieurs reprises, modifiées, sans pour autant supprimer l’aspect éminemment politique de la décision. À plusieurs reprises depuis 2004, les gouvernements ont dérogé aux règles de fixation.

La formule en vigueur a été définie par l’arrêté du 21 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée. L’arrêté précise ainsi que :

Le taux des livrets A, des livrets d’épargne institués au profit des travailleurs manuels, et des livrets de développement durable et solidaire sont égaux, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

- La moyenne arithmétique entre :

- la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

- l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages (série : 001763852) ;

b) 0,5 %.

La Banque de France calcule ces taux chaque année les 15 janvier et 15 juillet. Elle transmet le résultat du calcul dans les quatre jours ouvrés au directeur général du Trésor. Lorsque le résultat du calcul conduit à modifier les taux, le directeur général du Trésor fait procéder à la publication des nouveaux taux au Journal officiel de la République française.

Le ministre de l’Économie dispose d’une marge d’appréciation dans la fixation du taux quand, à l’occasion de son calcul, la Banque de France estime que des circonstances exceptionnelles justifient une dérogation au nom, notamment, de la préservation du pouvoir d’achat des épargnants. Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie. Les taux sont maintenus à leur niveau antérieur et le ministre chargé de l’économie examine l’opportunité de les modifier. Au mois de janvier, la Banque de France a permis ainsi au ministère de l’Économie de ne pas appliquer la formule. Celle-ci aurait conduit à revaloriser le taux du Livret A à 3,2 %.

L’arrêté du 21 janvier permet également des modifications exceptionnelles en dehors des deux rendez-vous classiques du 1er février et du 1er août. Au 15 avril et au 15 octobre de chaque année, si la Banque de France estime que la variation de l’inflation ou des marchés monétaires le justifie, le gouverneur de la Banque de France peut proposer au ministre chargé de l’économie de réviser les taux au 1er mai ou au 1er novembre. À cette fin, il transmet un courrier au ministre chargé de l’économie, dans les quatre jours ouvrés suivant le 15 avril ou le 15 octobre.

Quel taux du Livret A le 1er août 2023 et pour quelles conséquences ?

Avec, sur ces six derniers mois, une inflation moyenne qui devrait se situer autour de 6 % et un taux ester qui devrait avoisiner les 2,5 à 3 %, le taux du Livret devrait se situer autour de 4,3/4,5 % le 1er août prochain. Comme au mois de janvier, la Banque de France devrait laisser la responsabilité au gouvernement de fixer le taux.

Une augmentation du taux du Livret A a des conséquences financières, économiques et fiscales. Tous les acteurs économiques sont concernés par cette revalorisation.

Pour les ménages

Une augmentation d’un point du Livret A permettrait une moindre perte de pouvoir d’achat de l’épargne même si, dans les faits, il est difficile de mettre sur le même plan épargne et l’indice des prix à la consommation. Il faudrait comparer avant tout le rendement du Livret A avec les autres rendements des placements financiers ou immobiliers. Un passage à 4 % voire plus mettrait le rendement réel du Livret A autour de -2 % contre -3 % actuellement.

Le gain pour les épargnants du Livret A et du LDDS serait sur une année de 5,4 milliards d’euros. Pour un Livret A moyen, le gain d’un point de plus serait de 58 euros (encours moyen de 5 800 euros).

Un taux de 4 % devrait inciter les ménages à épargner davantage comme cela est déjà constaté depuis le 4e trimestre 2022. Le taux d’épargne reste supérieur à son niveau d’avant crise sanitaire, 16,7 % au lieu de 15 %. Depuis le mois de septembre, les ménages réduisent leurs liquidités qui dormaient sur leurs comptes courants. L’encours de ces derniers est passé de 542 à 509 milliards d’euros de septembre 2022 à février 2023 (source Banque de France).

Le relèvement de 2 à 3 % du Livret A a provoqué une forte collecte durant tout le premier trimestre (20 milliards d’euros). Le Livret A ainsi enregistré son meilleur premier trimestre depuis la banalisation de la commercialisation en 2009.

Pour les établissements financiers

Les ressources du Livret A sont centralisées à 60 % par la Caisse des dépôts et consignations et conservées donc à 40 % par les banques.

L’emploi de ces ressources doit permettre de financer la rémunération du Livret A à laquelle s’ajoutent les frais de gestion. La Caisse des dépôts facture ainsi des frais de collecte, autour de 0,3 % au profit des banques.

Les ressources du Livret A et du LDDS servent à financer les bailleurs sociaux, les collectivités locales et des PME. Pour assurer la liquidité du Livret A, la moitié des ressources est affectée au fonds d’Épargne qui acquière des titres publics (titres monétaires et OAT).

Avec un coût global de ressource autour de 4,3 %, les établissements financiers ont peu d’emplois sûrs offrant ce rendement.

Un taux du Livret A élevé peut cannibaliser les autres placements. Des placements à plus long terme comme les fonds euros sont moins bien rémunérés ce qui n’est pas logique. Un placement long est supposé plus à risque qu’un placement court ce qui suppose une meilleure rémunération. Par rapport aux autres produits de court terme comme les livrets bancaires, le taux du Livret A pourrait rapporter plus de deux fois plus. Il serait également nettement plus rémunérateur que le rendement des fonds euros de l’assurance vie.

Depuis le mois de septembre, les épargnants réduisent leurs liquidités non rémunérés sur leurs comptes courants au profit du Livret A et du LDDS, ce qui génère un coût pour les banques.

Pour le logement social et les collectivités locales

Les établissements financiers pourraient être contraints de relever les taux d’emprunts pour les acteurs éligibles. Ces derniers pourraient être tentés de rechercher d’autres moyens de financer ou de renoncer à leurs projets d’investissement. L’autre solution pour les établissements financiers serait de réduire leurs marges.

Pour l’État

Le Livret A comme le LDDS ont un coût pour les pouvoirs publics du fait de la double exonération, fiscalité et prélèvements sociaux. Avec un taux de 4 %, le manque à gagner atteint 6,42 milliards d’euros, contre 4,8 milliards d’euros à 3 %. Ce manque à gagner est à relativiser car il n’est pas prouvé que les ménages auraient placé la totalité des sommes sur un placement fiscalisé.

La revalorisation du taux du Livret A pourrait également réduire les dividendes versés à l’État par la Caisse des dépôts et consignations. Ces dividendes s’étaient élevé, en 2021, à 2,5 milliards d’euros. À la marge, les banques pourraient acquitter moins d’impôt sur les sociétés.

La fixation du taux du Livret A est un sujet éminemment politique qui dépasse l’importance de ce produit dont l’encours est bien plus faible que celui de l’assurance vie. En instituant une formule, les gouvernements espéraient pouvoir échapper aux polémiques sur le taux du Livret A. Or, il n’en est rien. Compte tenu du caractère changeant de la conjoncture, les pouvoirs publics sont amenés à arbitrer entre des objectifs contradictoires. La préférence donnée à la consommation et donc à la croissance peut justifier un faible taux de Livret A. En période d’inflation, les ménages ont tendance à réduire leur consommation – comme cela est constaté par l’INSEE depuis plusieurs mois – tout en essayant de maintenir voire de renforcer leur épargne de précaution. Le développement du logement social que le gouvernement souhaite également encourager exige un taux le plus bas possible pour le Livret A. Si demain, EDF est autorisé à se financer à partir des ressources du Livret A pour réaliser son programme de construction de centrales nucléaires, il en sera de même.

Après l’adoption de la réforme des retraites, le gouvernement est, en revanche, invité à réaliser quelques concessions en faveur des ménages. La revalorisation du taux du Livret A pourrait faire partie de celles-ci. Ce dernier comme l’a indiqué Bruno Le Maire sera donc revalorisé le 1er août prochain mais certainement moins que ce que la simple application de la formule permettrait. Un taux autour de 3,5 % est sans nul doute probable.

Livret A : une nouvelle collecte record en février

Le Livret A, seul au monde ou presque

Avec 6,27 milliards d’euros de collecte au mois de février, le Livret A établit un record. Jamais au deuxième mois de l’année, le Livret A avait connu un telle collecte. Le produit d’épargne le plus diffusé confirme et signe ainsi son bel entame d’année 2023. En deux mois, il a colleté 15,54 milliards d’euros. Il faut remonter à 2009 au moment de la banalisation de la distribution du Livret A, pour avoir un tel montant de collecte en janvier et février (20,73 milliards d’euros). L’encours du Livret A bat un nouveau record en février à 391 milliards d’euros, en hausse de 50 % en dix ans.

Toujours l’effet taux

Le résultat de février s’inscrit dans le prolongement logique de celui du mois de janvier (+9,27 milliards d’euros) et trouve son origine dans le relèvement du taux du Livret A intervenu le 1er février dernier. La collecte de février 2023 est plus de cinq fois supérieure à la moyenne des mois de février de ces dix dernières années. Elle est deux fois plus importante que celle du mois de février 2022 qui avait été dopée par le premier relèvement intervenu depuis plus de dix ans, le taux étant alors passé de 0,5 à 1 %.

Une augmentation de taux a, en règle générale, un effet sur la collecte durant trois mois (mois de l’annonce et les deux qui suivent). La forte collecte de 2023 est liée à l’ampleur et la rapidité des hausses intervenues en un an. Le taux du livret A a été multiplié par six en douze mois. Ce rendement place le produit d’épargne le plus diffusé en France, parmi ceux qui sont les mieux rémunérés. Seul le Livret d’Epargne Populaire avec un taux de 6,1 % se classe au-dessus mais n’est pas accessible à tous les épargnants (18,6 millions de personnes éligibles – 7 millions qui en disposent d’un). Le Livret A tire sa force du triptyque, sécurité, liquidité et zéro prélèvement. Quand à ces trois facteurs, se rajoute une rentabilité relative attractive, il n’est pas surprenant que la collecte s’envole.

Une concurrence limitée

Plusieurs établissements financiers tentent de concurrencer le Livret A en proposant des taux promotionnels dans le cadre de superlivrets mais ces taux ne sont applicables que sur de courtes périodes. Ramenés sur l’année, ces taux sont moins compétitifs que le Livret A surtout en tenant compte de la fiscalité. Seuls les comptes à terme peuvent à la limite concurrencer le Livret A. Ils ne sont pas plafonnés mais l’argent est bloqué, en règle générale, de 12 à 24 moins et le versement doit intervenir souvent en une seule fois avec un montant qui peut se révéler élevé (10 000 à 20 000 euros).

Le paradoxe de l’épargne en période d’inflation

Le passage à 3 % du taux du Livret sur fond d’inflation incite les ménages à réduire leurs liquidités sur leurs comptes courants. Le Livret A apparait pour une large majorité des Français comme le meilleur placement pour se protéger de la hausse des prix même s’il en couvre que la moitié.

Face à la hausse des prix, les Français, en moyenne, ne puissent pas dans leur épargne de précaution. Au contraire, ils la renforcent en préférant diminuer leurs dépenses de consommation. Ils veulent renforcer leur épargne afin de pouvoir faire face à des dépenses qui pourraient coûter, à terme, plus chères. Implicitement, ils veulent également conserver en valeur réelle le montant de leur patrimoine financier ce qui les conduit à épargner d’avantage. Par ailleurs, leurs capacités d’épargne n’ont pas été atteintes car les pertes de pouvoir d’achat sont pour le moment limitées. Même si le ressenti est tout autre, selon la Banque de France et l’INSEE, ces pertes ont été évaluées en 2022 entre 0,1 et 0,2 %.

Reclassement des liquidités

Avec la résurgence de l’inflation, les ménages n’entendent plus laisser dormis leurs liquidités sur leurs comptes courants. Ils arbitrent les sommes accumulées sur ces derniers au profit de l’épargne réglementée. Depuis des années, l’encours des dépôts à vue augmentait au point de dépasser en 2022, 540 milliards d’euros. Depuis le mois de septembre dernier, pour la première fois depuis plus de 7 ans, une baisse est constatée. De fin 2019 à septembre 2022, l’encours des dépôts à vue avait augmenté de 140 milliards d’euros. Il est revenu à 514 milliards d’euros à fin janvier 2023.

Le Livret de Développement Durable et Solidaire sur les pas de son grand frère

Le Livret de Développement Durable et Solidaire (LDDS) a enregistré une collecte en février de 1,9 milliard d’euros. En deux mois, celle-ci a atteint 3,85 milliards d’euros portant l’encours à un niveau record de 138,1 milliards d’euros, en hausse de 40 % en dix ans.

Le LDDS est, en règle générale, associée aux comptes courants des ménages du fait, dès sa création en 1983, de la banalisation de sa distribution quand celle-ci n’est intervenue, pour le Livret A, qu’en 2009. Les ménages affectent plus rapidement leurs liquidités entre le LDDS et leurs comptes courants qu’avec le Livret A qui peut être ouvert dans un autre établissement.

Le LDDS ainsi que le Livret A ont pu bénéficier des versements des Primes de Pouvoir d’Achat de 2022 versées en décembre ou en janvier.

Vers une collecte record

Traditionnellement, le premier semestre est porteur pour le Livret A. Cette année, il est partie pour battre des records. Le mois de mars devrait encore être marqué par une collecte élevée toujours sous l’emprise de l’effet taux. Un tassement devrait se produire dans la seconde partie de l’année sauf si une nouvelle revalorisation du taux du Livret A était décidée. Compte tenu de la formule de calcul qui associé inflation et taux des marchés monétaires, le taux du Livret A pourrait atteindre plus de 3,5 %. Il est probable que les pouvoirs publics n’appliquent pas la formule sur la recommandation de la Banque de France comme lors du relèvement du 1er février dernier. En espérant une décrue rapide des prix au cours des prochains mois, les pouvoirs publics pourraient opter pour le statuquo ou pour 3,25 %.

Résultats du mois de janvier 2023 : le Livret A surfe sur l’effet taux

Le Livret A boosté par l’effet taux

Le Livret A démarre l’année en trombe. Avec une collecte positive de 9,27 milliards d’euros en janvier, le Livret A enregistre sa meilleure performance depuis janvier 2009 (18,31 milliards d’euros) qui avait été alors réalisée au moment de la banalisation de sa distribution et en pleine crise financière. Pour le Livret de Développement Durable et Solidaire (LDDS), la collecte a atteint, en janvier 1,95 milliard d’euros. Il faut remonter à octobre – décembre 2012 pour enregistrer des collectes supérieures. Ces dernières avaient été obtenues au moment du doublement du plafond du LDDS qui était alors passé de 6000 à 12 000 euros (octobre 2012).

Le Livret A et le LDDS ont été dopés par l’annonce au cours du mois de janvier du relèvement de leur taux de 2 à 3 %, hausse entrée en vigueur le 1er février 2023. Toute annonce de relèvement provoque une augmentation de la collecte, augmentation qui perdure entre deux et trois mois. Le rebond de janvier 2023 se distingue par sa force. Les ménages ont décidé, sans nul doute de profiter à plein du passage à 3 % en réduisant leurs liquidités non rémunérés sur leurs comptes courants.

Les ménages tentent de se protéger de l’inflation

Avec la baisse des taux de l’épargne réglementée et l’absence d’inflation, les ménages avaient, ces dernières années laissé, de plus en plus d’argent sur leurs comptes courants. L’encours des dépôts à vue était, en effet, selon la Banque de France, passé, de décembre 2014 à juillet 2022, de 257 milliards d’euros à plus de 543 milliards d’euros. A défaut de placements garantis suffisamment rémunérés, les Français avaient opté, défaut, pour le compte courant.

Depuis le mois de juillet et surtout septembre de l’année dernière, les ménages ont changé leurs comportements. Le rendement est redevenu, du moins de manière faciale, attractif et l’inflation érode la valeur des sommes laissées sur les comptes courants qui ne sont pas rémunérés. L’encours des dépôts à vue s’est ainsi, sur le quatrième trimestre 2022, contracté de 18,9 milliards d’euros dont une grande partie au profit à l’épargne réglementée.

En privilégiant le Livret A et le LDDS, les ménages tentent de limiter les effets de l’inflation sur leurs liquidités. La protection n’est pas totale, le rendement réel du Livret A étant négatif d’au moins trois points. Il faut remonter aux années 80 pour constater un rendement réel négatif aussi important.

Un effort d’épargne toujours élevé

Face à la hausse des prix et l’érosion de leur pouvoir d’achat, les ménages ne puisent pas dans leur bas de laine, bien au contraire, ils le renforcent. Le rendement réel négatif du Livret A ou du LDDS ne les dissuade pas. Ils préfèrent réduire leur consommation que d’entamer leur épargne de précaution. La crainte d’une détérioration à venir de la situation économique explique cette attitude. Les débats sur les retraites et les menaces de blocage du pays s’accompagnent traditionnellement d’une remontée de l’épargne. A l’exception des Etats-Unis, la tendance de fond est, par ailleurs, dans les pays occidentaux comme dans les pays émergents, au maintien d’un fort taux d’épargne. La succession des crises et le vieillissement de la population expliqueraient en grande partie cette évolution.

Des encours au sommet au service demain, peut-être du nucléaire

L’encours du Livret A a atteint au mois de janvier un nouveau record absolu à 384,7 milliards d’euros ; celui du LDDS est également au plus haut à 136,2 milliards d’euros. Cette augmentation de l’encours du Livret A pourrait conforter le gouvernement dans son idée d’utiliser ce placement pour financer la construction des nouvelles centrales nucléaires. Les bailleurs sociaux sont à la peine pour utiliser l’ensemble des ressources disponibles faute de foncier en quantité suffisante.

Vers un premier semestre record

Traditionnellement, le premier trimestre est porteur pour le Livret A. En début d’année, les ménages y affectent une partie des primes perçues fin décembre. Par ailleurs, ce sont des mois à faibles dépenses et sans rendez-vous fiscaux. L’effet taux qui a joué en janvier devrait perdurer en février et en mars.

Le Livret A signe une de ses plus belles années en 2022

2022, la deuxième plus forte collecte de l’histoire du Livret A

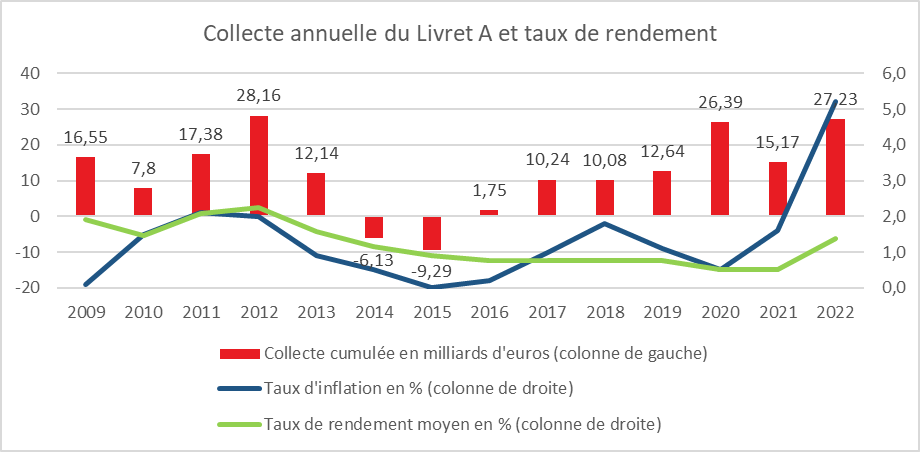

Avec une collecte positive de 1,45 milliard d’euros en décembre, le Livret A signe, en 2022, sa deuxième meilleure année de son histoire. La collecte annuelle a, en effet, atteint, selon les données de la Caisse des Dépôts et Consignation, 27,23 milliards d’euros. Seule l’année 2012 fait mieux (28,16 milliards d’euros), année qui fut marquée par le relèvement du plafond à 22 950 euros et par la crise des dettes souveraines. En 2022, le Livret A aura donc enregistré une collecte supérieure à celle de 2020, l’année de la crise sanitaire (26,39 milliards d’euros).

La valeur refuge consacrée

Le contexte anxiogène en lien avec la guerre en Ukraine et la résurgence de l’inflation ainsi que les deux relèvements du taux rendement ont contribué aux excellents résultats du Livret A. En période de troubles et d’incertitudes, les Français épargnent en privilégiant la valeur refuge que représente le Livret A. Malgré l’érosion du pouvoir d’achat, les ménages ont maintenu un taux d’épargne élevé durant toute l’année. Ce dernier n’a pas encore retrouvé son niveau d’avant la crise sanitaire.

L’augmentation de l’épargne de précaution au début des vagues inflationnistes est traditionnelle, les ménages craignant de ne pas disposer de ressources financières suffisantes pour faire face aux dépenses de demain et d’après-demain. Tout relèvement du taux du Livret A dope la collecte le mois de l’annonce et les deux ou trois mois qui suivent. En 2022, ce phénomène s’est une fois de plus vérifié.

Un rendement réel pourtant négatif

Le deux relèvement de son taux n’ont pas permis au Livret A de compenser les effets de l’inflation. Il n’aura pas complètement protégé les épargnants des effets de la hausse des prix. Sur l’année, son rendement moyen a été de 1,37 % quand l’inflation a été de 5,2 %. Le rendement réel a donc été négatif de 3,8 points. Malgré tout, à l’exception du Livret d’Epargne Populaire, le Livret A figure parmi les produits de taux avec garantie du capital qui ont offert en 2022 une des meilleure protection face à l’inflation.

Le LDDS, une collecte mesurée mais un encours au plus haut

Le Livret de Développement Durable et Solidaire a enregistré, en 2022, une collecte de 6,26 milliards d’euros. Il s’agit de sa quatrième meilleure année. Le LDDS est plus tributaire des besoins de liquidités des ménages au quotidien en étant l’antichambre du compte courant. Le Livret A est considéré plus que le LDDS comme un placement d’épargne même si les deux produits obéissent aux mêmes règles.

Des encours au sommet

L’encours du Livret A bat un nouveau record, en fin d’année, avec près de 375,5 milliards d’euros. Le montant des intérêts capitalisés s’est élevé à 4,83 milliards d’euros.

L’encours du LDDS a atteint également, en fin d’année, un nouveau sommet à 134,3 milliards d’euros. Les intérêts capitalisés ont atteint 1,73 milliard d’euros.

L’encours du LDDS et du Livret A s’élevait à 509,7 milliards d’euros, contre 469,7 milliards d’euros fin 2021. En décembre 2012, l’encours cumulé était de 342,6 milliards d’euros. En dix ans, cet encours a progressé de près de 50 % (48,7 %.

Décembre 2022, le Livret A et le LDDS terminent sur les chapeaux de roue

Décembre est traditionnellement un mauvais mois pour le Livret A. Lors de ces dix dernières années, cinq décollectes ont été enregistrées. En 2021, elle avait été de 1,7 milliard d’euros. La collecte moyenne de ces dix dernières années (hors 2022) était négative. Logiquement, décembre rime avec dépenses de fin d’année. En 2022, la collecte a été de 1,45 milliard d’euros. Seule l’année 2012 (2,7 milliards d’euros) a connu une collecte du Livret A plus élevée lors de ces quinze dernières années. Le LDDS a également enregistré une forte collecte en décembre avec 1,24 milliard d’euros.

En cette fin d’année, les ménages ont opté pour la prudence, l’attentisme et la frugalité. Il est également possible que les préannonces d’un relèvement du taux du Livret A et LDDS aient joué en leur faveur.

Un début d’années sous de bons auspices

Le début d’année 2023 devrait être encore favorable aux couleurs du Livret A et du LDDS qui profiteront sans nul doute du relèvement de leur taux, relèvement qui sera effectif à compter du 1er février 2023.

Le taux du Livret A à 3 % au 1er février 2023 : analyse du Cercle de l’Epargne

Le Livret A occupe une place à part dans l’imaginaire de l’épargne Possédé par quatre Français cinq (55 millions de livrets en circulation), il est de loin le premier produit d’épargne du moins en nombre. Son encours de 369,1 milliards d’euros (novembre 2022 – source Caisse des Dépôts et Consignation) le place loin derrière l’assurance vie (1856 milliards d’euros en novembre – source France Assureurs). Le succès du Livret A repose sur un triptyque : sécurité, liquidité et zéro fiscalité. Le Livret A est garanti par l’Etat ; l’épargnant peut entrer et sortit à sa guise et ne supporte ni impôt, ni prélèvement sociaux. Le Livret A est le produit phare de l’épargne de précaution que chaque Français connaît depuis son enfance.

Les taux des produits d’épargne réglementée sont fixés selon les dispositions prévues par l’arrêté du 27 janvier 2021.

Jusqu’en 2004, la fixation du taux des livrets de l’épargne réglementée relevait du pouvoir discrétionnaire du ministre de l’Economie. Afin de mieux protéger les épargnants et de dépolitiser le débat, le gouvernement de Jean-Pierre Raffarin a décidé l’adoption d’une formule reposant sur des paramètres économiques et financiers. La formule ne fut pas à plusieurs reprises respectées ; elles fut également modifiée plusieurs fois.

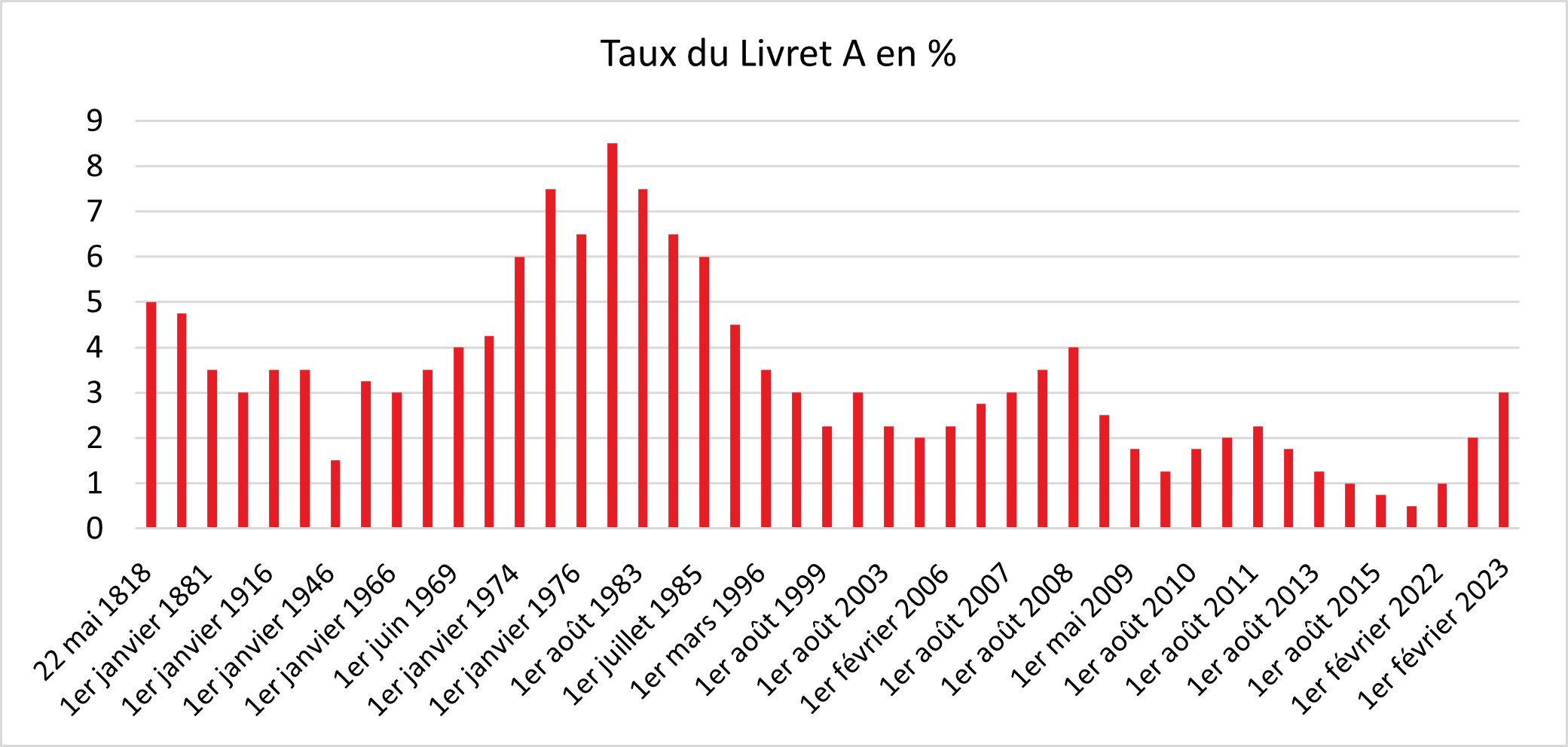

Le taux du Livret A a atteint un point bas le 1er février 2020 à 0,5 %, son record date d’octobre 1981 à 8,5 % en pleine inflationniste.

1. Les règles de fixation du taux du Livret A et du LDDS

Les taux des produits d’épargne réglementée sont fixés selon les dispositions prévues par l’arrêté du 27 janvier 2021.

Jusqu’en 2004, la fixation du taux des livrets de l’épargne réglementée relevait du pouvoir discrétionnaire du ministre de l’Économie. Afin de mieux protéger les épargnants et de dépolitiser le débat, le gouvernement de Jean-Pierre Raffarin avait retenu une formule reposant sur des paramètres économiques et financiers. À plusieurs reprises, les gouvernements n’ont pas retenu les résultats de la formule qui a connu, par ailleurs, plusieurs évolutions.

Le taux du Livret A a atteint un point bas le 1er février 2020 à 0,5 %. Son record date d’octobre 1981 à 8,5 % en pleine vague inflationniste.

Le taux est logiquement révisé deux fois par an, le 1er février et le 1er août. En vertu de la formule en vigueur, il est égal à :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages ;

b) 0,5 % qui joue le rôle de taux plancher.

En synthèse, le taux du Livret A correspond à la moyenne de l’inflation et du principal taux des marchés monétaires des six derniers mois.

Les données utilisées sont celles relatives au dernier mois pour lequel ces données sont connues. La composante « inflation » qui entre dans le calcul du taux du Livret A correspond à la moyenne arithmétique, sur 6 mois, des glissements annuels de l’IPC hors tabac (IPCHT).

En cas de circonstances exceptionnelles, afin de préserver le pouvoir d’achat des épargnants, le Gouverneur peut transmettre au ministre de l’Économie un avis et des propositions de taux dérogeant à la règle.

Le gouverneur peut également, entre les deux modifications traditionnelles, prévoir une révision du taux du Livret A. Au 15 avril et au 15 octobre de chaque année, si la Banque de France estime que la variation de l’inflation ou des marchés monétaires le justifie, son gouverneur peut, en effet, proposer au ministre chargé de l’Économie de réviser les taux au 1er mai ou au 1er novembre.

2. La situation économique et financière pour la révision du 1er février 2023

Après avoir été à son niveau plancher de 0,5 % du 1er février 2020 au 1er février 2022, qui était également son niveau le plus bas depuis sa création en 1818, le taux du Livret A a connu, en 2022, deux hausses le portant successivement à 1 % le 1er février puis à 2 % le 1er août. Ces relèvements étaient avant tout imputables à la remontée de l’inflation qui est passée de 1,6 % en 2021 à 5,2 % en 2022. La résurgence de l’inflation a été plus marquée au second semestre 2022 qu’au premier.

Le relèvement du 1er février sera la troisième en douze mois. Le mouvement de hausse est le plus rapide de l’histoire du Livret A.

3. Le rendement réel du Livret A reste négatif

Sur l’ensemble de l’année 2022, compte tenu des relèvements de la rémunération du placement, le taux moyen du Livret A a été de 1,37 % soit moins que l’inflation qui s’est élevée à 5,2 %. Le rendement réel a donc été négatif de près de 4 % (3,83 %). Il faut remonter aux années 1980 pour retrouver une tel rendement négatif.

En passant à 3 % au 1er février avec une inflation attendue à 5,5 %, le rendement réel devrait du Livret A rester négatif mais dans une moindre proportion qu’en 2022.

4. Le LDDS, le petit frère du Livret A