Le Coin des Epargnants : une fin de trimestre sur les chapeaux de roue

Une fin de trimestre sur les chapeaux de roue

Le CAC 40 a progressé de 4,56 % sur les cinq derniers jours du mois de mars, portant la hausse à 13,30 % depuis le 1er janvier. Sur les six derniers mois, elle atteint même 26,59 %. Sur le premier trimestre 2023, le Nasdaq a gagné plus de 16 % et l’indice S&P 500 plus de 7 %/

La crise bancaire des dernières semaines semble être déjà un mauvais souvenir. Les investisseurs semblent croire en la fin de la vague inflationniste et à l’arrêt prochain des hausses des taux directeurs décidées par des banques centrales. La baisse des indices des prix au mois de mars est avant tout due à des effets de base, l’inflation ayant été forte au printemps dernier. Le recul des prix de l’énergie depuis le début de l’année amplifie ce phénomène. L’indice global des prix à la consommation est ainsi passé de février à mars de 8,5 à 6,9 % pour la zone euro, soit légèrement en-dessous du consensus (7,1 %). En revanche et cela devrait porter les acteurs économiques à la prudence, l’inflation sous-jacente, c’est-à-dire hors énergie, alimentation, alcool et tabac, a toujours pour la zone euro, légèrement augmenté en mars à 5,7 % contre 5,6 % en février. L’inflation globale devrait encore baisser en avril et en mai à mesure que l’inflation énergétique disparaîtra. Une décrue est également attendue au niveau des denrées alimentaires. Aux États-Unis, l’inflation ralentit, mais plus doucement. L’indice « core PCE » des dépenses de consommation personnelle, mesure la plus suivie par la Réserve fédérale, a diminué de 4,7 % à 4,6 % sur un an entre janvier et février et de 0,4 % à 0,3 % en glissement mensuel. L’inflation est attendue aux États-Unis autour de 4 % d’ici la fin de l’année laissant entrevoir la fin du programme de hausses des taux directeurs. Que ce soit en zone euro ou aux États-Unis, de nouvelles hausses sont néanmoins inévitables.

Cette semaine, le pétrole est au plus haut depuis le début de la crise bancaire aux Etats-Unis. Le cours du baril Brent a progressé de plus de 5 % en une semaine l’amenant aux portes des 80 dollars. La hausse des cours est liée à la crise politique en Irak, qui paralyse les exportations de brut vers la Turquie. Le contentieux qui oppose les autorités irakiennes et le gouvernement régional du Kurdistan irakien a provoqué ce blocage. Une part non négligeable des volumes du Kurdistan bénéficiait à l’Europe et compensait la fin des exportations russes de pétrole.

Le tableau des marchés de la semaine

| Résultats 31 mars 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 322,39 | +4,56 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 274,15 | +2,98 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 109.31 | +3,15 % | 3 839,50 | 4766,18 |

| Nasdaq | 12 221,91 | +3,25 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 628,84 | +4,49 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 631,74 | +3,19 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 315.05 | +4,48 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 28 041,48 | +2,40 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 272,86 | +0,22 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,794 % | +0,146 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,292 % | +0,118 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,519 % | +0,154 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0862 | +1,02 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 977,90 | +0,09 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 78.88 | +5,17 % | 84,08 | 78,140 |

Le Coin des Epargnants du 25 mars 2023 : les banques toujours sous pression

La lutte contre l’inflation continue

Mercredi 22 mars, la banque centrale américaine, la FED, a décidé de relever d’un quart de point ses taux directeurs qui évolueront désormais dans une fourchette entre 4,75 % et 5 %. Cette hausse marque la volonté de la FED de poursuivre le resserrement de sa politique monétaire afin de lutter contre l’inflation. Elle signifie également que le système bancaire américain est solide malgré les faillites de ces dernières semaines. Si elle est mesurée, cette augmentation n’est certainement pas la dernière. La FED a indiqué que d’autres pourraient être nécessaire pour faire revenir l’inflation sous-jacente dans la cible des 2 %. La hausse des prix demeure vive aux États-Unis. Elle a été de 0,4 % sur un mois en février, et de 6 % sur un an.

Selon les prévisions révisées de la FED, une majorité de membres du comité de politique monétaire anticipe toujours un niveau des taux directeurs entre 5 et 5,25 % à la fin de l’année, ce qui correspondrait à une seule hausse de taux supplémentaire mais Jerome Powell, son Président, a prévenu « si nous avons besoin d’augmenter plus les taux, nous le ferons ».

Les banques toujours dans l’œil du cyclone

Après les États-Unis et la Suisse, les inquiétudes sur la santé des banques concernent l’Allemagne avec la Deutsche Bank, la première banque du pays qui depuis des années est confrontée à des problèmes. À Francfort, son titre a perdu jusqu’à 15 % en séance vendredi 23 mars. Le prix des crédits default swaps (CDS) à 5 ans, des produits dérivés qui assurent contre un incident de crédit, est passé au-dessus de 220 points de base, un niveau qui n’avait plus été observé depuis fin 2018. Les propos du chancelier Olaf Scholz, selon qui « il n’y a pas lieu de s’inquiéter », n’ont pas réussi à rassurer les investisseurs. Lors du sommet des Chefs d’État et de gouvernement à Bruxelles, Il a ajouté que la « Deutsche Bank a fondamentalement modernisé et réorganisé son modèle économique, c’est une banque très rentable ». L’ensemble des valeurs bancaires ont baissé vendredi, -5,45 % pour la Commerzbank. -6,13 % pour la Société Générale et 5,27 % pour BNP Paribas. L’annonce par les autorités américaines d’une enquête pour déterminer si les banquiers de Crédit Suisse et d’UBS ont aidé des oligarques russes à contourner les sanctions n’a pas contribué à apaiser la situation de défiance. L’indice KBW des banques américaines est à son plus bas depuis octobre 2020. Les autorités surveillent de part et d’autre de l’Atlantique la situation. Janet Yellen, la Secrétaire d’État au Trésor, a déclaré jeudi soir devant les parlementaires qu’elle se tenait prête à prendre de nouvelles mesures pour garantir les dépôts bancaires contredisant ses propos de la veille selon lesquels elle avait écarté toute extension sur les dépôts au-delà du seuil en vigueur de 250 000 dollars.

Les indices actions s’ils ont accusé le coup vendredi ont néanmoins progressé sur la semaine. Le CAC 40 a ainsi gagné 1,30 % et le Dow Jones plus d’un point. Les taux d’intérêt des obligations d’Etat sont restés stables, la hausse de 25 points de base des taux de la FED n’ayant surpris personne ou presque.

Le tableau des marchés de la semaine

| Résultats 24 mars 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 015,10 | +1,30 % | 6 471,31 | 7 153,03 |

| Dow Jones | 32 237,53 | +1,11 % | 33 147,25 | 36 338,30 |

| S&P 500 | 3 970,99 | +1,33 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 823,96 | +1,44 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 14 957,23 | +1,28 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 405,45 | -+0,86 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 130,62 | +1,31 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 385,25 | +0,19 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 265,65 | +1,11 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,648 % | -0,023 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,118 % | +0,019 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,365 % | -0,047 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0756 | -0,22 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 985,35 | -0,08 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 74,78 | +3,05 % | 84,08 | 78,140 |

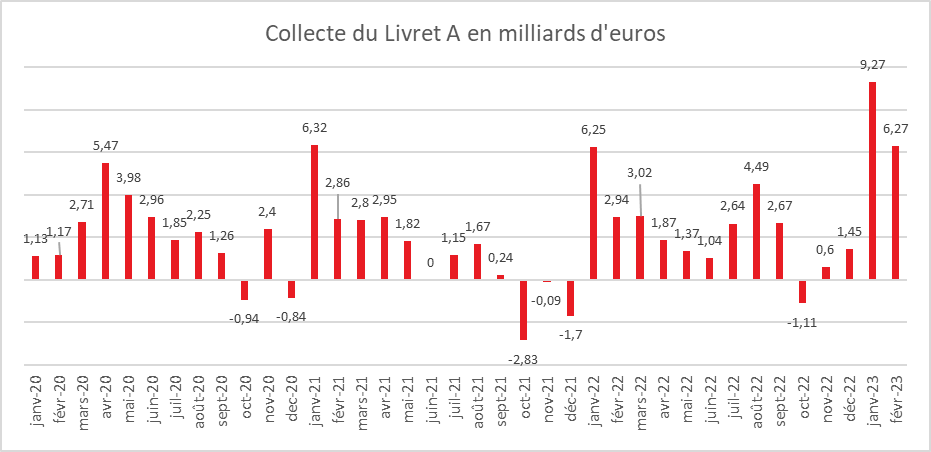

Livret A : une nouvelle collecte record en février

Le Livret A, seul au monde ou presque

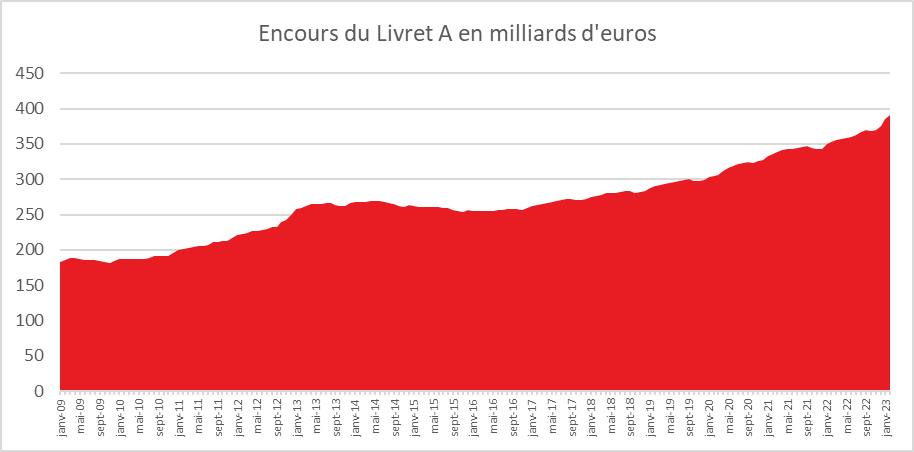

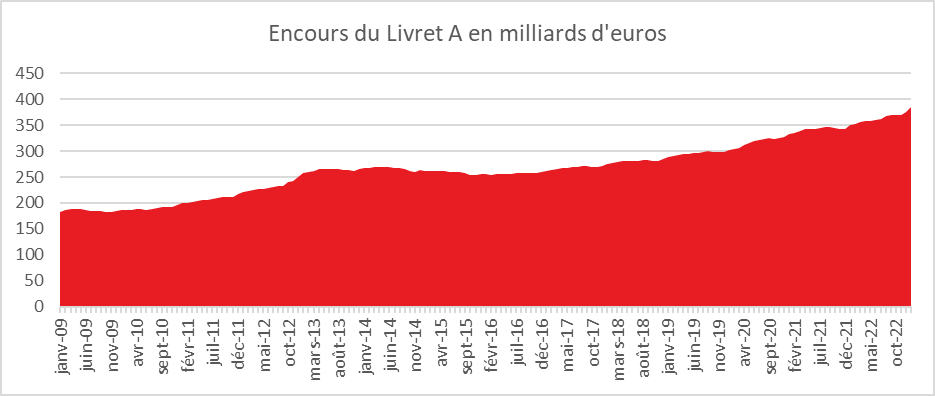

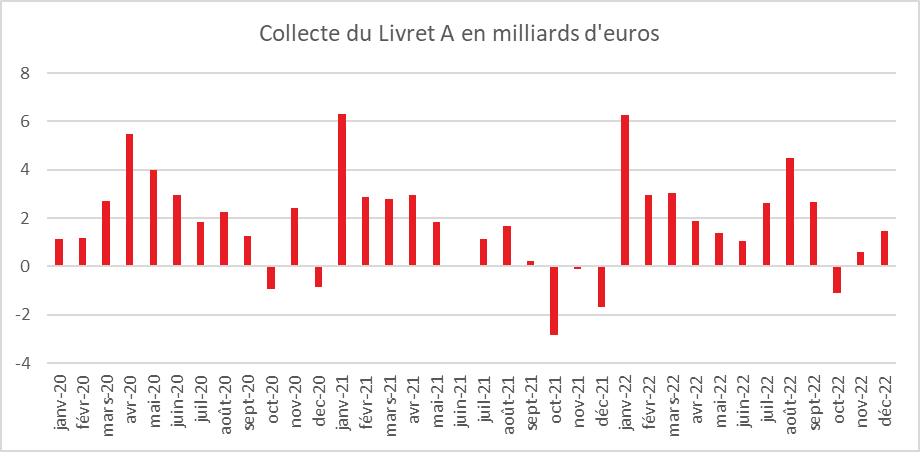

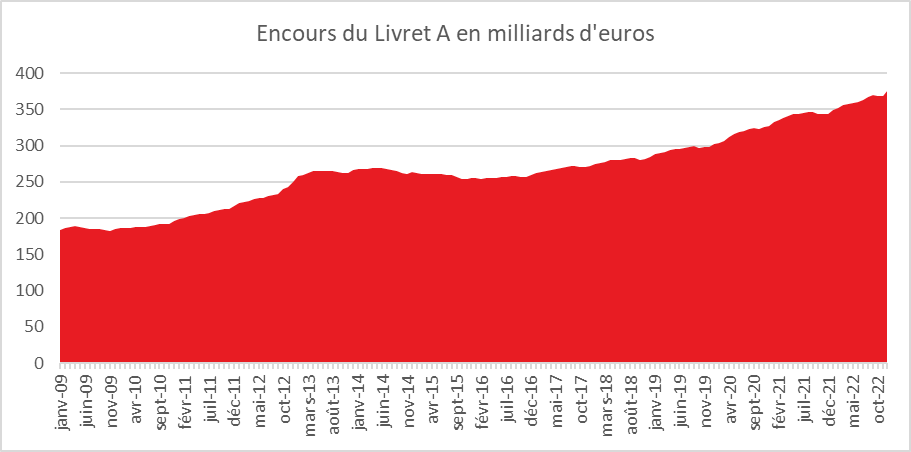

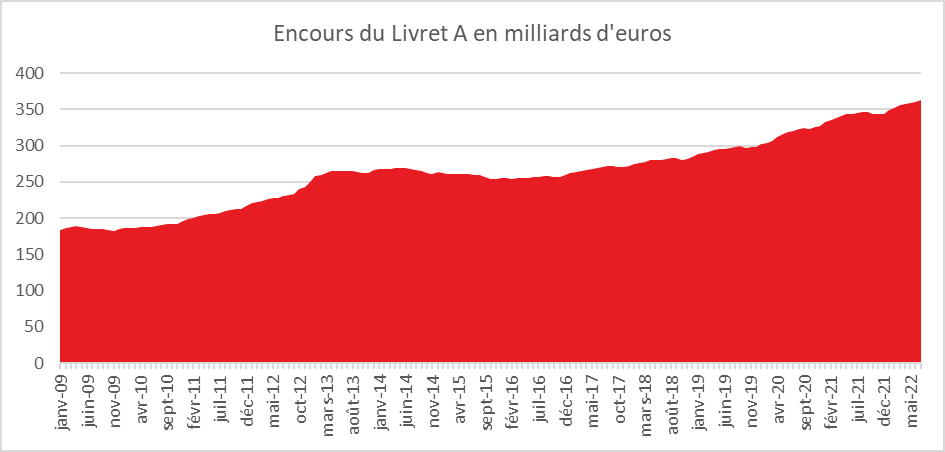

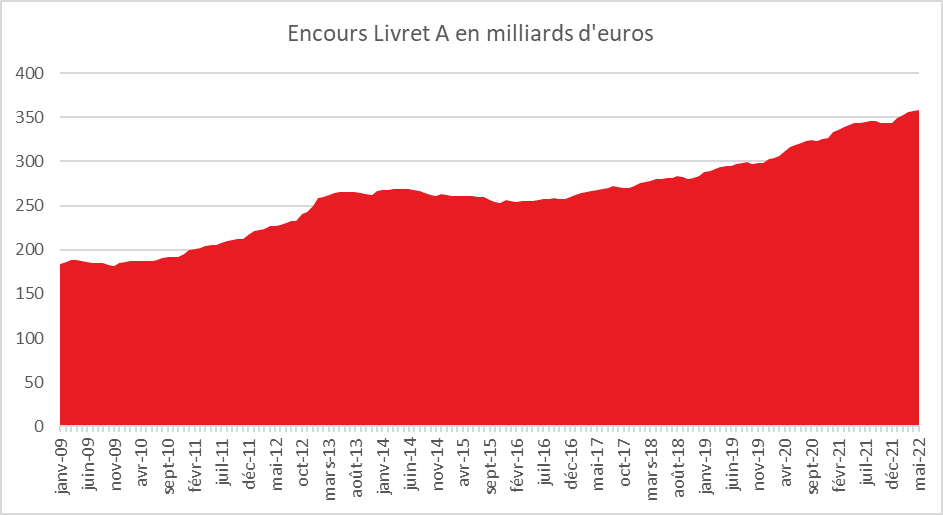

Avec 6,27 milliards d’euros de collecte au mois de février, le Livret A établit un record. Jamais au deuxième mois de l’année, le Livret A avait connu un telle collecte. Le produit d’épargne le plus diffusé confirme et signe ainsi son bel entame d’année 2023. En deux mois, il a colleté 15,54 milliards d’euros. Il faut remonter à 2009 au moment de la banalisation de la distribution du Livret A, pour avoir un tel montant de collecte en janvier et février (20,73 milliards d’euros). L’encours du Livret A bat un nouveau record en février à 391 milliards d’euros, en hausse de 50 % en dix ans.

Toujours l’effet taux

Le résultat de février s’inscrit dans le prolongement logique de celui du mois de janvier (+9,27 milliards d’euros) et trouve son origine dans le relèvement du taux du Livret A intervenu le 1er février dernier. La collecte de février 2023 est plus de cinq fois supérieure à la moyenne des mois de février de ces dix dernières années. Elle est deux fois plus importante que celle du mois de février 2022 qui avait été dopée par le premier relèvement intervenu depuis plus de dix ans, le taux étant alors passé de 0,5 à 1 %.

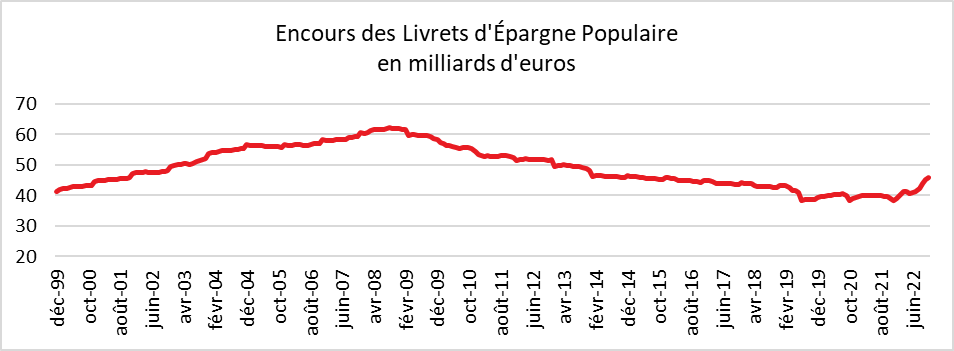

Une augmentation de taux a, en règle générale, un effet sur la collecte durant trois mois (mois de l’annonce et les deux qui suivent). La forte collecte de 2023 est liée à l’ampleur et la rapidité des hausses intervenues en un an. Le taux du livret A a été multiplié par six en douze mois. Ce rendement place le produit d’épargne le plus diffusé en France, parmi ceux qui sont les mieux rémunérés. Seul le Livret d’Epargne Populaire avec un taux de 6,1 % se classe au-dessus mais n’est pas accessible à tous les épargnants (18,6 millions de personnes éligibles – 7 millions qui en disposent d’un). Le Livret A tire sa force du triptyque, sécurité, liquidité et zéro prélèvement. Quand à ces trois facteurs, se rajoute une rentabilité relative attractive, il n’est pas surprenant que la collecte s’envole.

Une concurrence limitée

Plusieurs établissements financiers tentent de concurrencer le Livret A en proposant des taux promotionnels dans le cadre de superlivrets mais ces taux ne sont applicables que sur de courtes périodes. Ramenés sur l’année, ces taux sont moins compétitifs que le Livret A surtout en tenant compte de la fiscalité. Seuls les comptes à terme peuvent à la limite concurrencer le Livret A. Ils ne sont pas plafonnés mais l’argent est bloqué, en règle générale, de 12 à 24 moins et le versement doit intervenir souvent en une seule fois avec un montant qui peut se révéler élevé (10 000 à 20 000 euros).

Le paradoxe de l’épargne en période d’inflation

Le passage à 3 % du taux du Livret sur fond d’inflation incite les ménages à réduire leurs liquidités sur leurs comptes courants. Le Livret A apparait pour une large majorité des Français comme le meilleur placement pour se protéger de la hausse des prix même s’il en couvre que la moitié.

Face à la hausse des prix, les Français, en moyenne, ne puissent pas dans leur épargne de précaution. Au contraire, ils la renforcent en préférant diminuer leurs dépenses de consommation. Ils veulent renforcer leur épargne afin de pouvoir faire face à des dépenses qui pourraient coûter, à terme, plus chères. Implicitement, ils veulent également conserver en valeur réelle le montant de leur patrimoine financier ce qui les conduit à épargner d’avantage. Par ailleurs, leurs capacités d’épargne n’ont pas été atteintes car les pertes de pouvoir d’achat sont pour le moment limitées. Même si le ressenti est tout autre, selon la Banque de France et l’INSEE, ces pertes ont été évaluées en 2022 entre 0,1 et 0,2 %.

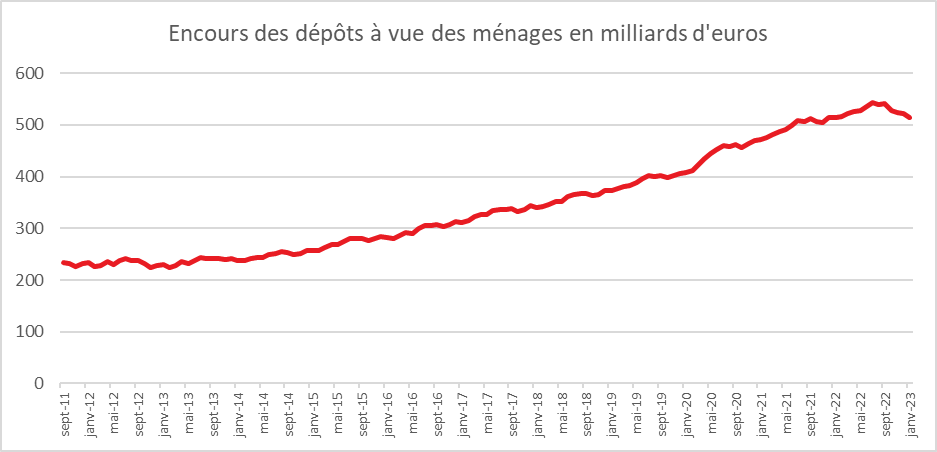

Reclassement des liquidités

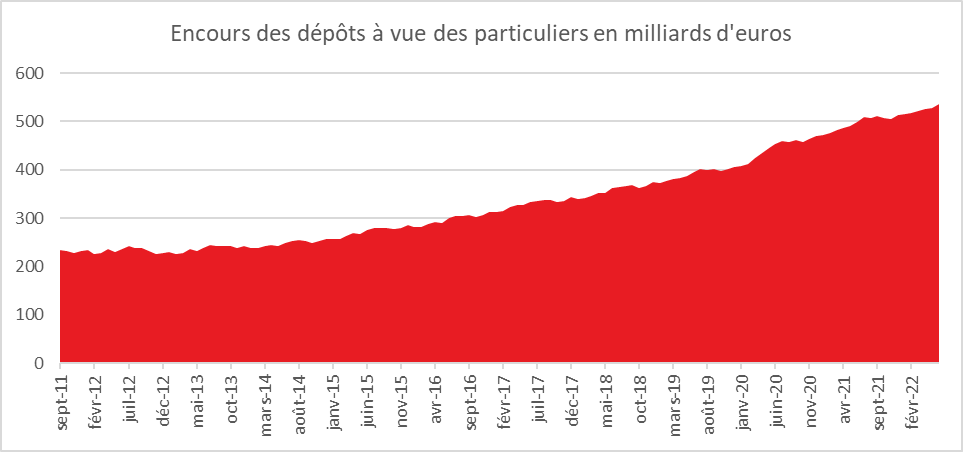

Avec la résurgence de l’inflation, les ménages n’entendent plus laisser dormis leurs liquidités sur leurs comptes courants. Ils arbitrent les sommes accumulées sur ces derniers au profit de l’épargne réglementée. Depuis des années, l’encours des dépôts à vue augmentait au point de dépasser en 2022, 540 milliards d’euros. Depuis le mois de septembre dernier, pour la première fois depuis plus de 7 ans, une baisse est constatée. De fin 2019 à septembre 2022, l’encours des dépôts à vue avait augmenté de 140 milliards d’euros. Il est revenu à 514 milliards d’euros à fin janvier 2023.

Le Livret de Développement Durable et Solidaire sur les pas de son grand frère

Le Livret de Développement Durable et Solidaire (LDDS) a enregistré une collecte en février de 1,9 milliard d’euros. En deux mois, celle-ci a atteint 3,85 milliards d’euros portant l’encours à un niveau record de 138,1 milliards d’euros, en hausse de 40 % en dix ans.

Le LDDS est, en règle générale, associée aux comptes courants des ménages du fait, dès sa création en 1983, de la banalisation de sa distribution quand celle-ci n’est intervenue, pour le Livret A, qu’en 2009. Les ménages affectent plus rapidement leurs liquidités entre le LDDS et leurs comptes courants qu’avec le Livret A qui peut être ouvert dans un autre établissement.

Le LDDS ainsi que le Livret A ont pu bénéficier des versements des Primes de Pouvoir d’Achat de 2022 versées en décembre ou en janvier.

Vers une collecte record

Traditionnellement, le premier semestre est porteur pour le Livret A. Cette année, il est partie pour battre des records. Le mois de mars devrait encore être marqué par une collecte élevée toujours sous l’emprise de l’effet taux. Un tassement devrait se produire dans la seconde partie de l’année sauf si une nouvelle revalorisation du taux du Livret A était décidée. Compte tenu de la formule de calcul qui associé inflation et taux des marchés monétaires, le taux du Livret A pourrait atteindre plus de 3,5 %. Il est probable que les pouvoirs publics n’appliquent pas la formule sur la recommandation de la Banque de France comme lors du relèvement du 1er février dernier. En espérant une décrue rapide des prix au cours des prochains mois, les pouvoirs publics pourraient opter pour le statuquo ou pour 3,25 %.

Le Coin des Epargnants du samedi 18 mars 2023

La semaine noire des banques

Les indices « actions » ont connu une semaine compliquée avec la succession de mauvaises nouvelles en provenance de quelques banques américaines et du Crédit Suisse. Le CAC 40 a reculé de plus de 4 % tout comme le Dax allemand ou le Footsie britannique. L’ensemble des valeurs bancaires ont reculé fortement au cours de la semaine comme BNP PARIBAS, la première banque de la zone euro qui a perdu 14 % et la Société générale qui a perdu 17 % sur la semaine. Par ailleurs, dans ce contexte chahuté, les craintes de récession se sont accentuées. L’indice européen des établissements bancaires a reculé de 11,5% sur la semaine.

Les faillites de banques régionales aux Etats-Unis (Silvergate Bank le 8 mars, Silicon Valley Bank le 10, Signature Bank le 12) et les difficultés du Crédit Suisse ont entamé la confiance des déposants et des investisseurs des grandes places financières. Les autorités américaines et suisses ont pris rapidement des mesures pour garantir les dépôts et éviter un effet domino. Aux Etats-Unis, les investisseurs restaient nerveux malgré les annonces de la FED, du Président Joe Biden, et la décision de onze des plus grandes banques des États-Unis, dont JPMorgan, Citigroup, Bank of America et Wells Fargo, de déposer ensemble 30 milliards de dollars non garantis auprès de la First Republic Bank.

Les tensions concernant le secteur bancaire américain et européen ont replacé au cœur de l’actualité la question la stabilité financière et l’éventuelle survenue d’une récession. Traditionnellement, les crises bancaires se traduisent par des reculs de PIB car elles donnent lieu à des resserrements des prêts et à une aversion aux risques plus élevée. Aux Etats-Unis, les petites entreprises se financent souvent auprès de banques locales et sont potentiellement les plus exposées aux problèmes que ces dernières rencontrent. Par prudence liée à la crainte de retrait massif de la part de leurs clients, les banques limiteront le volume de leurs prêts pour préserver leurs liquidités.

Les taux des obligations d’Etat ont fortement reculé durant la semaine. Les obligations d’Etat tout comme l’or ont joué leur rôle de valeur refuge. Les investisseurs anticipent également une modération du programme de relèvement des taux directeurs. Le prix du pétrole a, de son côté, fortement reculé de plus de 10 % en raison d’une moindre croissance de l’économie mondiale.

BCE, « même pas peur ! »

Les soubresauts bancaires n’ont pas amené la Banque Centrale Européenne à différer la hausse de ses taux directeurs. Il ne pouvait en être autrement. L’inflation sous-jacente demeure élevée en Europe et tout arrêt du programme de relèvement aurait été interprété comme une reconnaissance de fait d’un danger imminent pour les banques européennes. Or, en l’état, les banques de la zone euro apparaissent saines et capables d’affronter des chocs extérieurs. L’inflation dans la zone euro a reculé en février pour le quatrième mois consécutif à 8,5 % en glissement annuel, mais l’inflation « sous-jacente » (hors prix volatils comme ceux de l’énergie et de l’alimentation) a atteint 5,6%. Dans ce contexte, jeudi 16 mars, la BCE a donc relevé de 0,5 point ses taux directeurs qui évoluent désormais entre 3 % et 3,75 %, niveau le plus haut constaté depuis octobre 2008. Christine Lagarde a rappelé son engagement de faire revenir le taux d’inflation à 2 % sans préciser le calendrier des éventuelles futures hausses des taux directeurs. La BCE a par ailleurs présenté ses nouvelles prévisions économiques. Pour 2023, grâce au repli des prix de l’énergie, l’inflation pourrait être moins élevée que prévu et s’élever à 5,3 %. Elle reviendrait à 2,9 % en 2024. La croissance serait de 1 % pour la zone euro en 2023 et de 1,6 % en 2024.

Le tableau des marchés de la semaine

| Résultats 17 mars 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 6 925,40 | -4,09 % | 6 471,31 | 7 153,03 |

| Dow Jones | 31 861,98 | -0,30 % | 33 147,25 | 36 338,30 |

| S&P 500 | 3 916,64 | +1,43 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 630,51 | +4,54 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 14 768,20 | -4,30 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 335,40 | -5,36 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 063,31 | -4,00 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 333,79 | -2,88 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 250,55 | +0,63 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,671 % | -0,308 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,099 % | -0,371 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,412 % | -0,306 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0673 | +0,26 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 973,57 | +5,21 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 73,09 | -11,95 % | 84,08 | 78,140 |

Le Coin des Epargnants : les marchés maintiennent le cap malgré les écueils

Quand février confirme janvier

Après avoir enregistré le meilleur mois de janvier de son histoire grâce à une progression de 9,4 %, le CAC 40 a gagné 2,62 % en février, à 7.267,93 points. Le 16 février dernier a été marqué par un nouveau record à 7.387,29 points. Sur les deux premiers mois de l’année, la hausse du CAC 40 a été de 12,27 %. Les valeurs les plus en pointe ont été STMicroelectronics et Renault avec des progressions de plus de 35 %, Publicis, Stellantis, BNP Paribas, Saint-Gobain, URW et Alstom ont augmenté de plus de 20 %. Le Cac 40 obtient depuis le début d’année de meilleurs résultats que les indices américains, le Dow Jones perd 1 % depuis le 1er janvier tandis que le S&P 500 ne gagne que 3,8 %.

Compte tenu des menaces et des incertitudes, l’évolution des marchés reste difficile à apprécier. L’inflation demeure toujours inconnue. Pour certains, elle est en voie de régression quand pour d’autres, un second tour serait à l’œuvre avec les hausses de prix dans l’alimentation et celles des salaires. En France, l’indice des prix à la consommation a atteint 7,2 % sur un an en février, selon les données harmonisées de l’Union européenne. Sur un mois, l’inflation a augmenté de 1 %, contre 0,4 % en janvier. Selon l’Insee, les prix des produits manufacturés devraient augmenter avec la fin des soldes d’hiver et ceux des services avec l’augmentation des prix du transport. La France n’est pas le seul pays touché par ce phénomène de réaccélération des prix. En Espagne, le taux d’inflation annuel est passé de 5,9 % à 6,1 % entre janvier et février. La Banque Centrale Européenne ne peut que poursuivre son programme de hausse de ses taux directeurs. L’idée d’un taux de dépôt final de la BCE à 4 % à l’horizon de février 2024, contre 3,5 % estimé en début d’année et 2,5 % actuellement est aujourd’hui pronostiqué. Par voie de conséquence, le rendement sur l’emprunt d’État français à dix ans a atteint 3,18 %, au plus-haut depuis avril 2012. Son équivalent allemand s’est tendu à 2,7 %, également un pic depuis 12 ans.

Un début de mois de mars prometteur

Moins de trois mois après la levée des restrictions sanitaires par les autorités de Pékin et après une période de fort ralentissement, plusieurs indicateurs semblent révéler un redémarrage de l’économie. Pour la première fois depuis le mois de juillet 2022, l’activité manufacturière chinoise a progressé en février. L’indice S&P Global est ressorti à 51,6, contre 49,2 en janvier et 50,7 attendu par le consensus, le seuil des 50 marquant la frontière entre la zone de contraction et la phase d’expansion. Dans le secteur des services, l’activité est également ressortie en hausse, portée par la demande intérieure et la croissance de l’emploi salarié. L’indice PMI S&P Global pour Caixin s’est établi à 55 points le mois dernier, contre 52,9 en janvier. Les entreprises chinoises ont créé des emplois pour la première fois en quatre mois. Les tensions inflationnistes demeurent par ailleurs limitées en Chine. Les investisseurs espèrent que le gouvernement chinois annonce de nouvelles mesures de relance à l’occasion du Congrès national du Peuple qui se réunit à partir du dimanche 5 mars. Ces mesures pourraient concerner le secteur immobilier toujours en difficulté en raison du durcissement des conditions d’accès au crédit.

Plusieurs statistiques favorables pour la zone euro ont également contribué à améliorer le moral des investisseurs. La hausse des prix à la production a été moins importante que prévu en janvier. Elle est revenue à 15 % sur un an, contre 24,5 % en décembre. Le consensus pariait sur 17,8 %. L’indice PMI S&P Global de la zone euro s’est élevé à 52,7 points, son meilleur niveau depuis juin. Cet indice semble conforter l’idée que l’Europe pourra échapper à la récession.

A la clôture vendredi 3 mars, le CAC 40 a terminé à 7 348,12 points avec une hausse de 2,21 % sur la semaine. Le CAC 40 est à moins de 40 points de son record absolu du 16 février à 7387,29 points. Le Dow Jones a progressé de 1,40 % et le S&P 500 de 1,8 %.

Les taux d’intérêt ont poursuivi leur mouvement de hausse en lien avec le maintien de fortes tensions inflationnistes notamment en Europe. Le taux de l’OAT français à 10 ans a dépassé 3,2 %. Le taux de son équivalent américain est désormais sur la ligne de crête des 4 %.

Le tableau des marchés de la semaine

| Résultats 3 mars 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 348,12 | +2,21 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 390,97 | +1,40 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 045,64 | +1,81 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 689,01 | +2,27 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 578,39 | +2,30 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 947,11 | +0,87 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 294,80 | +2,59 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 927,47 | +1,73 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 328,39 | +1,87 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,201 % | +0,185 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,717 % | +0,178 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,991 % | +0,024 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0618 | +0,53 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 848,12 | +1,79 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 85,46 | +0,66 % | 84,08 | 78,140 |

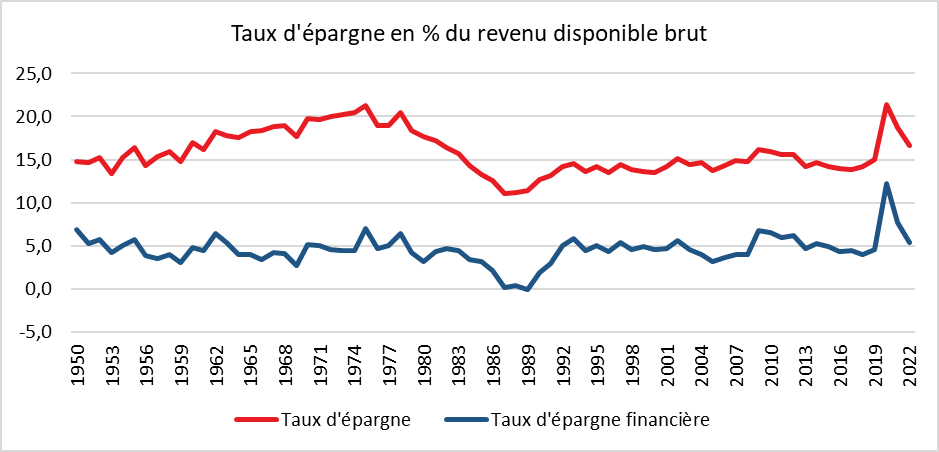

Lente décrue du taux d’épargne en France

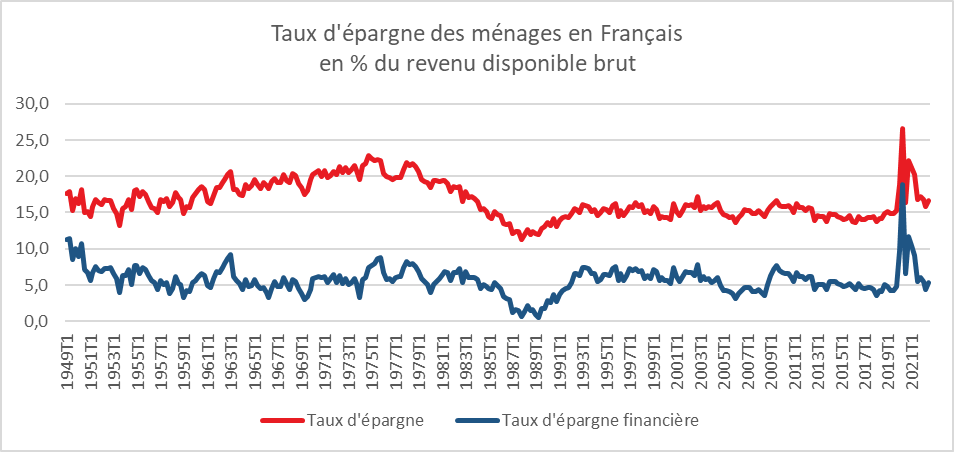

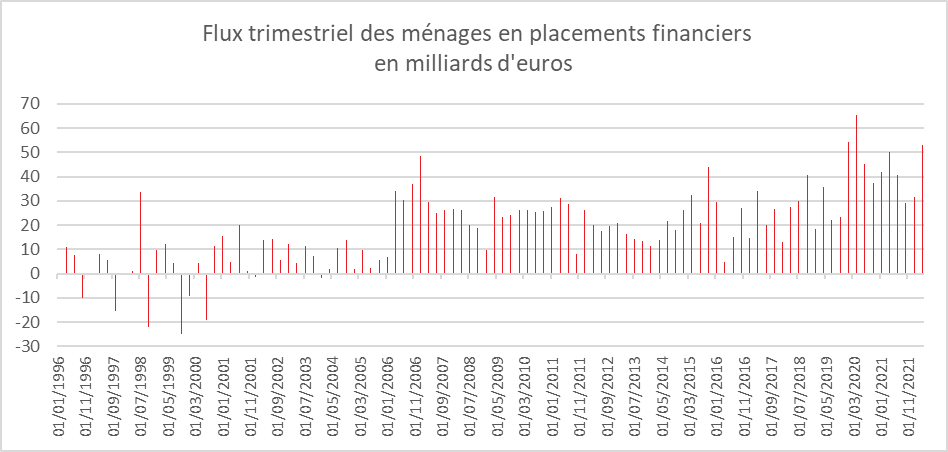

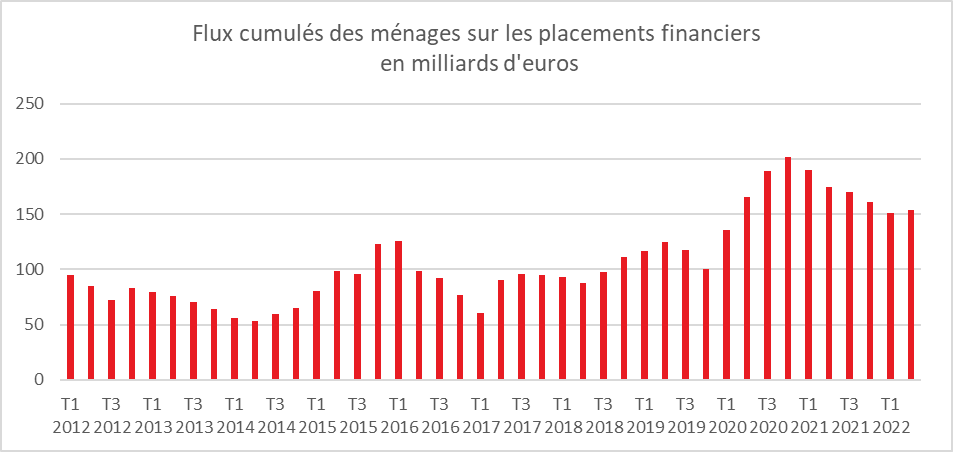

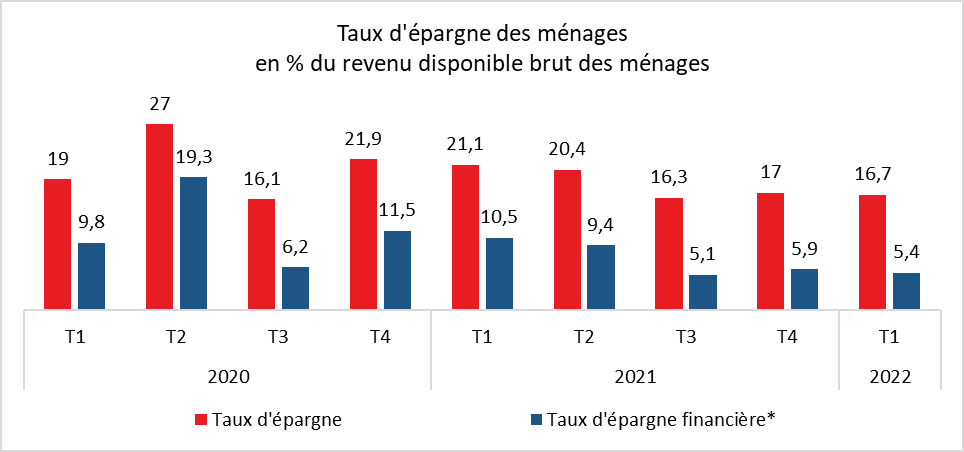

En moyenne sur l’année 2022, selon l’INSEE, le taux d’épargne s’est élevé à 16,6 % du revenu disponible brut. Il a reculé de deux points par rapport à 2021, mais reste supérieur à son niveau d’avant la crise sanitaire (+1,6 point par rapport à 2019). Les ménages n’ont pas encore réellement puisé dans leur cagnotte covid qui est évaluée à plus de 145 milliards d’euros. Ils ont maintenu un effort important d’épargne malgré ou à cause de l’inflation. Les ménages mettent de l’argent de côté pour faire face aux dépenses à venir qui pourraient coûter plus chères. Il convient par ailleurs de souligner que les deux tiers de l’épargne représentent les remboursements du capital des emprunts immobiliers. En 2022, le taux d’épargne financière a été de 5,4 % du revenu disponible brut quand la composante immobilière s’élevait à 11,2 % du revenu disponible brut.

La France, terre d’investissement pour les entreprises étrangères

En 2022, le nombre de projets d’implantation s’est élevé à 1 725 selon les chiffres publiés par Business France. Ce résultat est en hausse de 7 % par rapport à 2021. Ces projets d’investissement auraient permis le maintien ou la création de 58 810 emplois.

Les groupes étrangers ont, implanté ou développé des activités de production sur le territoire français qui représentent un quart des décisions d’investissement (457 projets) et 30 % des emplois recensés. 394 entreprises étrangères ont décidé d’installer des centres de décision en France. En 2022, les Américains sont redevenus les premiers investisseurs, (280 projets) en France, devant l’Allemagne (256) et le Royaume-Uni (176).

Résultats du mois de janvier 2023 : le Livret A surfe sur l’effet taux

Le Livret A boosté par l’effet taux

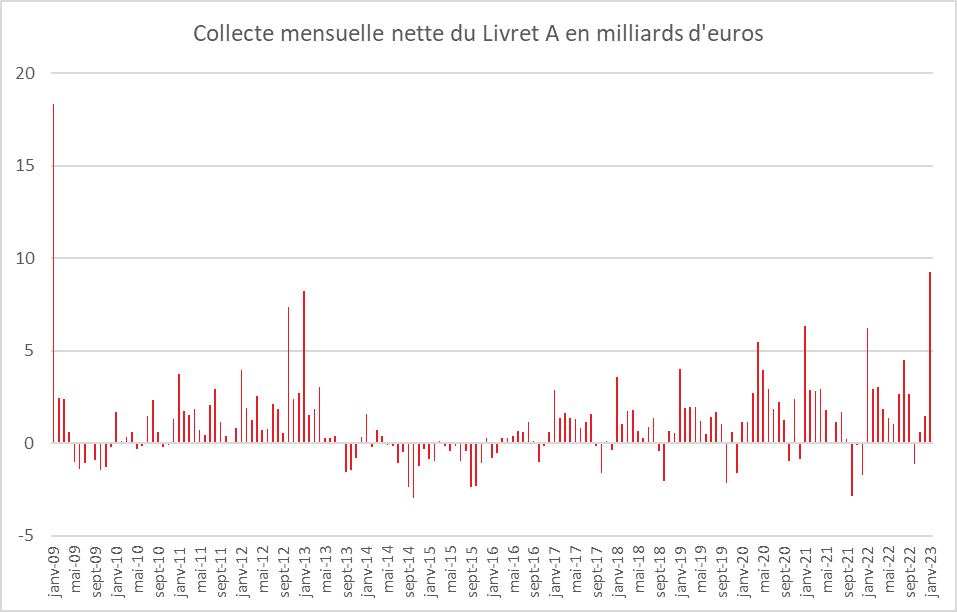

Le Livret A démarre l’année en trombe. Avec une collecte positive de 9,27 milliards d’euros en janvier, le Livret A enregistre sa meilleure performance depuis janvier 2009 (18,31 milliards d’euros) qui avait été alors réalisée au moment de la banalisation de sa distribution et en pleine crise financière. Pour le Livret de Développement Durable et Solidaire (LDDS), la collecte a atteint, en janvier 1,95 milliard d’euros. Il faut remonter à octobre – décembre 2012 pour enregistrer des collectes supérieures. Ces dernières avaient été obtenues au moment du doublement du plafond du LDDS qui était alors passé de 6000 à 12 000 euros (octobre 2012).

Le Livret A et le LDDS ont été dopés par l’annonce au cours du mois de janvier du relèvement de leur taux de 2 à 3 %, hausse entrée en vigueur le 1er février 2023. Toute annonce de relèvement provoque une augmentation de la collecte, augmentation qui perdure entre deux et trois mois. Le rebond de janvier 2023 se distingue par sa force. Les ménages ont décidé, sans nul doute de profiter à plein du passage à 3 % en réduisant leurs liquidités non rémunérés sur leurs comptes courants.

Les ménages tentent de se protéger de l’inflation

Avec la baisse des taux de l’épargne réglementée et l’absence d’inflation, les ménages avaient, ces dernières années laissé, de plus en plus d’argent sur leurs comptes courants. L’encours des dépôts à vue était, en effet, selon la Banque de France, passé, de décembre 2014 à juillet 2022, de 257 milliards d’euros à plus de 543 milliards d’euros. A défaut de placements garantis suffisamment rémunérés, les Français avaient opté, défaut, pour le compte courant.

Depuis le mois de juillet et surtout septembre de l’année dernière, les ménages ont changé leurs comportements. Le rendement est redevenu, du moins de manière faciale, attractif et l’inflation érode la valeur des sommes laissées sur les comptes courants qui ne sont pas rémunérés. L’encours des dépôts à vue s’est ainsi, sur le quatrième trimestre 2022, contracté de 18,9 milliards d’euros dont une grande partie au profit à l’épargne réglementée.

En privilégiant le Livret A et le LDDS, les ménages tentent de limiter les effets de l’inflation sur leurs liquidités. La protection n’est pas totale, le rendement réel du Livret A étant négatif d’au moins trois points. Il faut remonter aux années 80 pour constater un rendement réel négatif aussi important.

Un effort d’épargne toujours élevé

Face à la hausse des prix et l’érosion de leur pouvoir d’achat, les ménages ne puisent pas dans leur bas de laine, bien au contraire, ils le renforcent. Le rendement réel négatif du Livret A ou du LDDS ne les dissuade pas. Ils préfèrent réduire leur consommation que d’entamer leur épargne de précaution. La crainte d’une détérioration à venir de la situation économique explique cette attitude. Les débats sur les retraites et les menaces de blocage du pays s’accompagnent traditionnellement d’une remontée de l’épargne. A l’exception des Etats-Unis, la tendance de fond est, par ailleurs, dans les pays occidentaux comme dans les pays émergents, au maintien d’un fort taux d’épargne. La succession des crises et le vieillissement de la population expliqueraient en grande partie cette évolution.

Des encours au sommet au service demain, peut-être du nucléaire

L’encours du Livret A a atteint au mois de janvier un nouveau record absolu à 384,7 milliards d’euros ; celui du LDDS est également au plus haut à 136,2 milliards d’euros. Cette augmentation de l’encours du Livret A pourrait conforter le gouvernement dans son idée d’utiliser ce placement pour financer la construction des nouvelles centrales nucléaires. Les bailleurs sociaux sont à la peine pour utiliser l’ensemble des ressources disponibles faute de foncier en quantité suffisante.

Vers un premier semestre record

Traditionnellement, le premier trimestre est porteur pour le Livret A. En début d’année, les ménages y affectent une partie des primes perçues fin décembre. Par ailleurs, ce sont des mois à faibles dépenses et sans rendez-vous fiscaux. L’effet taux qui a joué en janvier devrait perdurer en février et en mars.

Le Coin des Epargnants du 28 janvier 2023 : en attendant la semaine prochaine…

Aux Etats-Unis, le ralentissement de la consommation a rassuré les investisseurs qui croient à la maîtrise relativement rapide de l’inflation. Le CAC 40 a gagné 1,22 % et a franchi à nouveau la barre des 7000 points et le S&P 500 plus de 3 % quand le Nasdaq a progressé de près de 5 %. L’indice américain des dépenses personnelles de consommation (PCE) n’a augmenté que de 0,1 % sur un mois en décembre, soit deux fois moins qu’attendu, et de 5 % sur un an, contre 5,5 % en novembre. Mesurée en excluant l’alimentation et l’énergie, la hausse est de 0,3 % sur un mois, comme anticipé, et à 4,4 % sur un an, en ralentissement rapport aux 4,7 % de novembre. L’ensemble des dépenses des ménages américains a diminué, signe d’une croissance plus faible pour 2023. Ces données confortent l’idée que la semaine prochaine, que la Réserve fédérale américaine (Fed) n’augmentera ses taux d’intérêt que de 25 points de base, après quatre relèvements de 75 points de base et un autre de 50 points de base.

Le 2 février sera également marquée par les réunions du comité de politique monétaire de la Banque centrale européenne et de celui de la Banque d’Angleterre (BoE). Christine Lagarde, la présidente de l’institution, a indiqué à plusieurs reprise sa volonté de lutter contre l’inflation. Une nouvelle hausse de 50 points de base des taux directeurs est donc probable. La BoE devrait opter pour un relèvement d’une même ampleur, les prix à la consommation ayant atteint 10,5 % sur un an en décembre, ceux des aliments et des boissons ayant augmenté à leur rythme le plus rapide depuis 1977.

Le tableau des marchés de la semaine

| Résultats 27 jan. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 097,21 | +1,22 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 978,08 | +2,33 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 070,56 | +3,06 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 621,71 | +4,79 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 150,03 | +0,68 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 765,15 | -0,10 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 178,01 | +1,41 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 382,56 | +3,12 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 264,81 | +0,00 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,697 % | +0,077 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,235 % | +0,064 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,526 % | +0,029 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0856 | +0,003 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 930,27 | +0,22 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 86,72 | -0,70 % | 84,08 | 78,140 |

Le Livret A signe une de ses plus belles années en 2022

2022, la deuxième plus forte collecte de l’histoire du Livret A

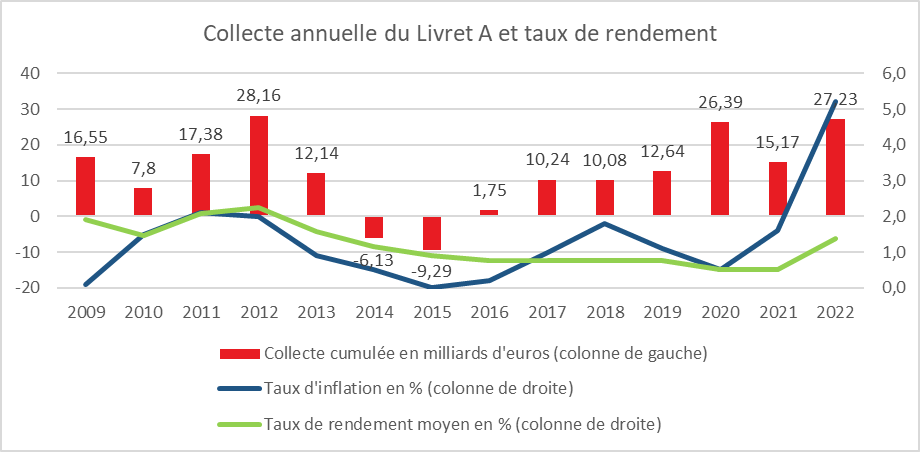

Avec une collecte positive de 1,45 milliard d’euros en décembre, le Livret A signe, en 2022, sa deuxième meilleure année de son histoire. La collecte annuelle a, en effet, atteint, selon les données de la Caisse des Dépôts et Consignation, 27,23 milliards d’euros. Seule l’année 2012 fait mieux (28,16 milliards d’euros), année qui fut marquée par le relèvement du plafond à 22 950 euros et par la crise des dettes souveraines. En 2022, le Livret A aura donc enregistré une collecte supérieure à celle de 2020, l’année de la crise sanitaire (26,39 milliards d’euros).

La valeur refuge consacrée

Le contexte anxiogène en lien avec la guerre en Ukraine et la résurgence de l’inflation ainsi que les deux relèvements du taux rendement ont contribué aux excellents résultats du Livret A. En période de troubles et d’incertitudes, les Français épargnent en privilégiant la valeur refuge que représente le Livret A. Malgré l’érosion du pouvoir d’achat, les ménages ont maintenu un taux d’épargne élevé durant toute l’année. Ce dernier n’a pas encore retrouvé son niveau d’avant la crise sanitaire.

L’augmentation de l’épargne de précaution au début des vagues inflationnistes est traditionnelle, les ménages craignant de ne pas disposer de ressources financières suffisantes pour faire face aux dépenses de demain et d’après-demain. Tout relèvement du taux du Livret A dope la collecte le mois de l’annonce et les deux ou trois mois qui suivent. En 2022, ce phénomène s’est une fois de plus vérifié.

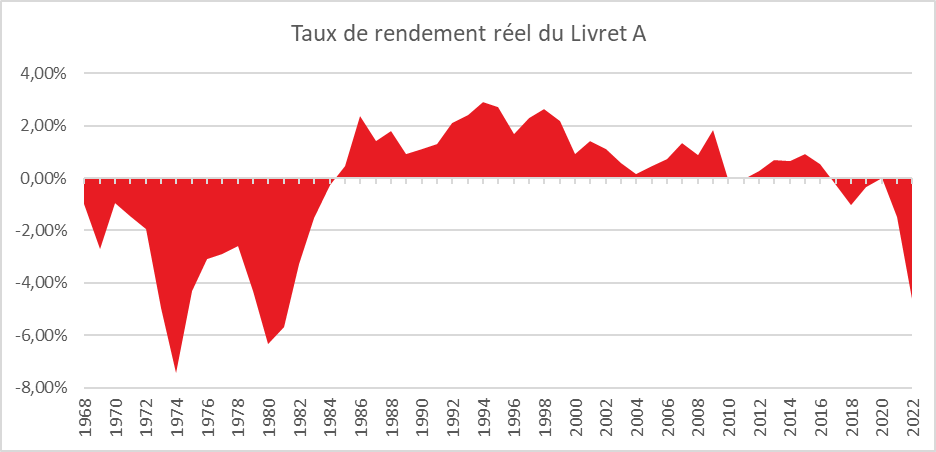

Un rendement réel pourtant négatif

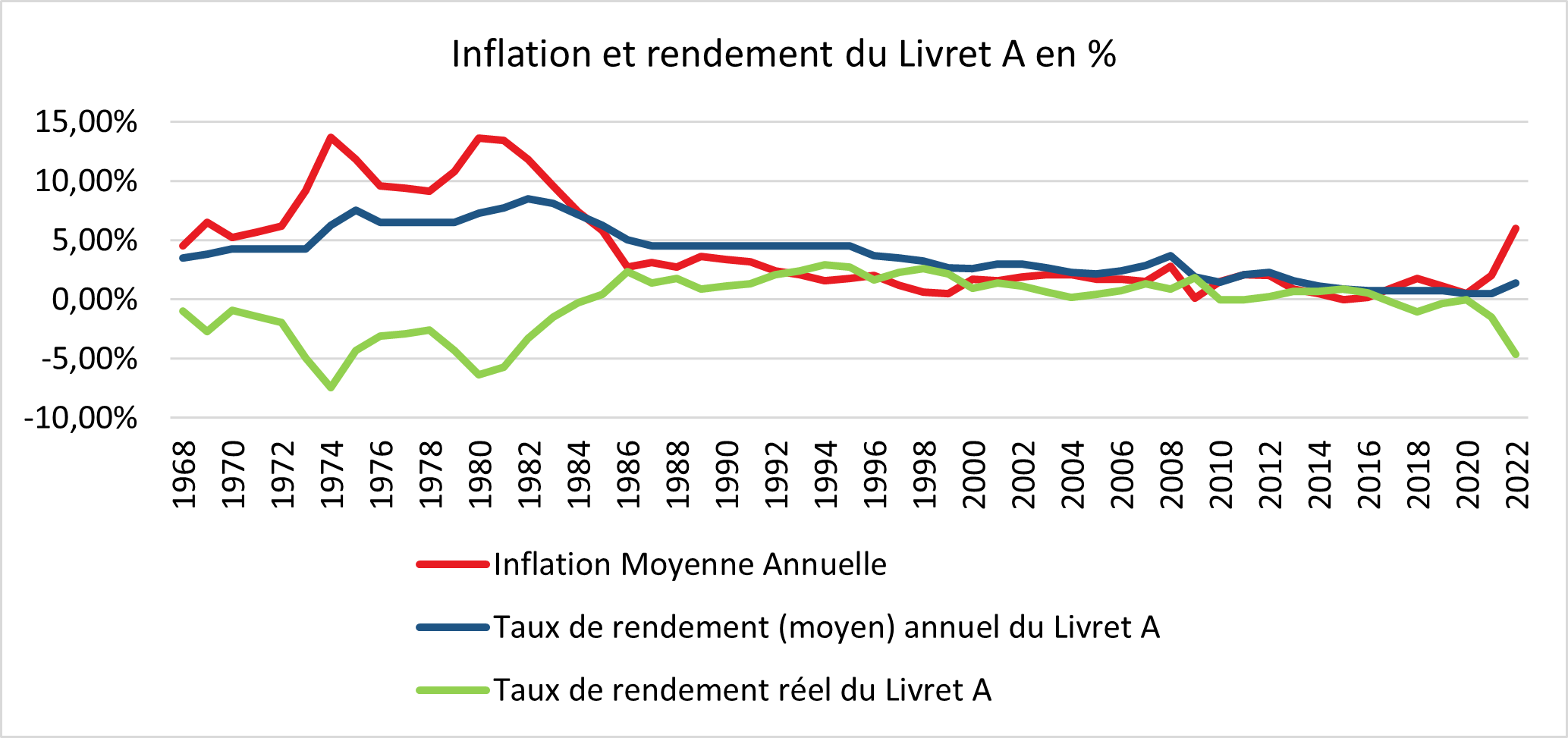

Le deux relèvement de son taux n’ont pas permis au Livret A de compenser les effets de l’inflation. Il n’aura pas complètement protégé les épargnants des effets de la hausse des prix. Sur l’année, son rendement moyen a été de 1,37 % quand l’inflation a été de 5,2 %. Le rendement réel a donc été négatif de 3,8 points. Malgré tout, à l’exception du Livret d’Epargne Populaire, le Livret A figure parmi les produits de taux avec garantie du capital qui ont offert en 2022 une des meilleure protection face à l’inflation.

Le LDDS, une collecte mesurée mais un encours au plus haut

Le Livret de Développement Durable et Solidaire a enregistré, en 2022, une collecte de 6,26 milliards d’euros. Il s’agit de sa quatrième meilleure année. Le LDDS est plus tributaire des besoins de liquidités des ménages au quotidien en étant l’antichambre du compte courant. Le Livret A est considéré plus que le LDDS comme un placement d’épargne même si les deux produits obéissent aux mêmes règles.

Des encours au sommet

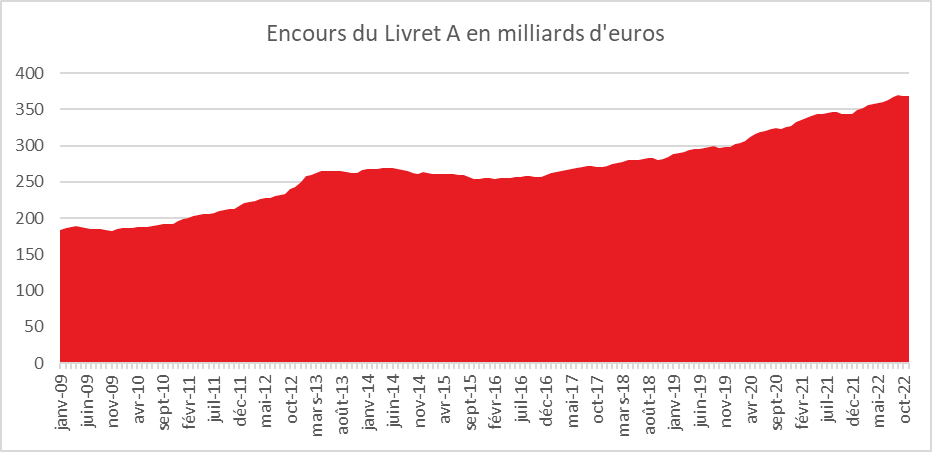

L’encours du Livret A bat un nouveau record, en fin d’année, avec près de 375,5 milliards d’euros. Le montant des intérêts capitalisés s’est élevé à 4,83 milliards d’euros.

L’encours du LDDS a atteint également, en fin d’année, un nouveau sommet à 134,3 milliards d’euros. Les intérêts capitalisés ont atteint 1,73 milliard d’euros.

L’encours du LDDS et du Livret A s’élevait à 509,7 milliards d’euros, contre 469,7 milliards d’euros fin 2021. En décembre 2012, l’encours cumulé était de 342,6 milliards d’euros. En dix ans, cet encours a progressé de près de 50 % (48,7 %.

Décembre 2022, le Livret A et le LDDS terminent sur les chapeaux de roue

Décembre est traditionnellement un mauvais mois pour le Livret A. Lors de ces dix dernières années, cinq décollectes ont été enregistrées. En 2021, elle avait été de 1,7 milliard d’euros. La collecte moyenne de ces dix dernières années (hors 2022) était négative. Logiquement, décembre rime avec dépenses de fin d’année. En 2022, la collecte a été de 1,45 milliard d’euros. Seule l’année 2012 (2,7 milliards d’euros) a connu une collecte du Livret A plus élevée lors de ces quinze dernières années. Le LDDS a également enregistré une forte collecte en décembre avec 1,24 milliard d’euros.

En cette fin d’année, les ménages ont opté pour la prudence, l’attentisme et la frugalité. Il est également possible que les préannonces d’un relèvement du taux du Livret A et LDDS aient joué en leur faveur.

Un début d’années sous de bons auspices

Le début d’année 2023 devrait être encore favorable aux couleurs du Livret A et du LDDS qui profiteront sans nul doute du relèvement de leur taux, relèvement qui sera effectif à compter du 1er février 2023.

Le Coin des Epargnants : les marchés actions en plein boom

Les bourses à la fête

Les grandes places financières européennes ont progressé lors des douze des quinze dernières semaines. Le CAC 40 a terminé la séance du vendredi 13 janvier au-dessus de 7 000 points Depuis le début de l’année, la hausse est supérieure à 8,5 %. Sur trois mois, elle atteint près de 20 %. Le marché new-yorkais a également poursuivi sur la lancée de la semaine dernière, le Nasdaq progressant plus de 4 % et le S&P 500 de plus de 2 %.

La récession crainte, en Europe, pour la fin de l’année 2022 et le début de l’année 2023 est reportée à plus tard ou à jamais. Selon les premiers résultats publiés par l’Office fédéral de la statistique (Destatis), l’Allemagne aurait enregistré en 2022 une croissance de son PIB de 1,9 %. Ce résultat marque une décrue par rapport à 2021 (2,6 %). Il est également inférieur à la moyenne de la croissance attendue pour l’Union européenne qui devrait être supérieure à 3 %. Le PIB allemand est, fin 2022, plus élevé de 0,7 % par rapport à son niveau de 2019, avant le début de la crise du Covid. En France, la Banque de France a, dans sa dernière enquête de conjoncture, souligné que l’économie avait continué à croître au dernier trimestre de l’année dernière. L’inflation semble avoir atteint un plafond dans plusieurs pays permettant des hausses moins importantes des taux directeurs des banques centrales, ce qui a été salué par les marchés « actions ». Aux États-Unis, la composante des anticipations d’inflation à un an est retombée à 4 %, au plus bas depuis avril 2021, contre 4,4 % en décembre et 4,3 % anticipé par les analystes

Aux États-Unis, les investisseurs ont réagi négativement aux résultats décevants de certaines banques comme JPMorgan Chase ou Wells Fargo. En revanche, ils ont été rassurés par la confiance du consommateur américain qui s’est améliorée en janvier, selon la première estimation de l’Université du Michigan, en hausse de 8,9 points à 64,6 pour le mois de janvier. Ils anticipent également un ralentissement du mouvement de hausse des taux directeurs.

Le baril de pétrole était orienté à la hausse cette semaine retrouvant ainsi son niveau de la fin de l’année dernière à plus de 80 dollars. La hausse s’explique par les perspectives d’ouverture de la Chine mettant un terme à la politique du zéro covid. Les experts s’attendent à une croissance de la demande émanant de la Chine de 1 à 1,5 million de barils jour. Les fêtes du Nouvel An chinois devraient s’accompagner d’importants déplacements à l’intérieur du territoire. L’annonce de l’augmentation des stocks de brut américains n’a pas eu, en revanche, d’effet sur les cours. Les stocks ont augmenté de19 millions de barils supplémentaires, une hausse exceptionnelle due aux ruptures d’activité des raffineries ces dernières semaines en raison d’une tempête hivernale fin décembre. Si cette augmentation n’a pas provoqué de hausse sur les cours, la raison provient de la forte diminution au recours par les autorités américaines aux réserves stratégiques. Depuis un an et demi, elles ont pour peser sur les cours puisé dans ces réserves stratégiques. Depuis le mois de mars, la quantité injectée sur les marchés dépasse 200 millions de barils. L’Agence américaine d’information sur l’énergie (EIA) a indiqué que désormais le processus de retour à la normale est engagée, la ponction dans les réserves stratégiques étant passée de plusieurs millions de barils par semaine à 800 000 barils. L’arrêt du recours aux réserves stratégiques pourrait provoquer un rebond de 5 à 7 dollars du prix du baril.

Le tableau des marchés de la semaine

| Résultats 13 jan. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 023,50 | +2,40 % | 6 471,31 | 7 153,03 |

| Dow Jones | 34 302,61 | +1,75 % | 33 147,25 | 36 338,30 |

| S&P 500 | 3 999,09 | +2,59 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 079,16 | +4,47 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 086,52 | +3,26 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 844,07 | +1,88 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 151,33 | +3,31 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 26 119,52 | +1,83 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 195,31 | +1,19 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,632 % | -0,088 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,164 % | -0,042 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,481 % | -0,097 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0827 | +1,26 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 916,93 | +2,46 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 84,81 | +8,23 % | 84,08 | 78,140 |

Le taux du Livret A à 3 % au 1er février 2023 : analyse du Cercle de l’Epargne

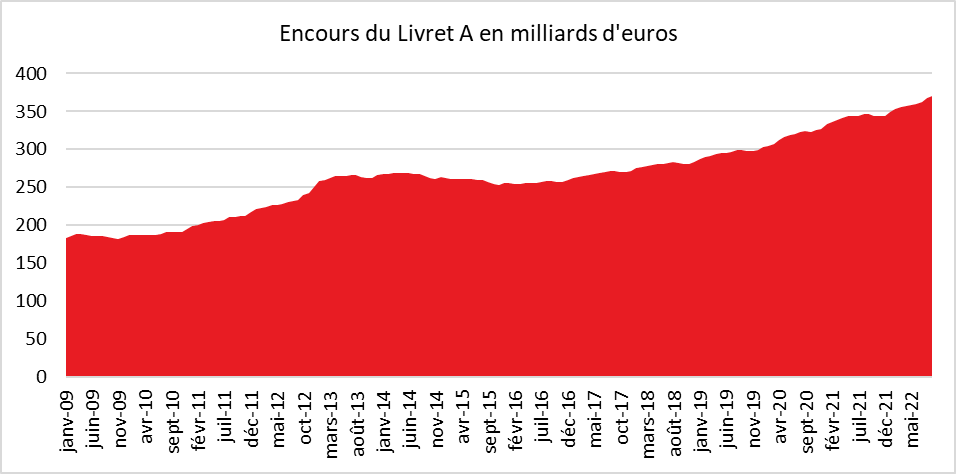

Le Livret A occupe une place à part dans l’imaginaire de l’épargne Possédé par quatre Français cinq (55 millions de livrets en circulation), il est de loin le premier produit d’épargne du moins en nombre. Son encours de 369,1 milliards d’euros (novembre 2022 – source Caisse des Dépôts et Consignation) le place loin derrière l’assurance vie (1856 milliards d’euros en novembre – source France Assureurs). Le succès du Livret A repose sur un triptyque : sécurité, liquidité et zéro fiscalité. Le Livret A est garanti par l’Etat ; l’épargnant peut entrer et sortit à sa guise et ne supporte ni impôt, ni prélèvement sociaux. Le Livret A est le produit phare de l’épargne de précaution que chaque Français connaît depuis son enfance.

Les taux des produits d’épargne réglementée sont fixés selon les dispositions prévues par l’arrêté du 27 janvier 2021.

Jusqu’en 2004, la fixation du taux des livrets de l’épargne réglementée relevait du pouvoir discrétionnaire du ministre de l’Economie. Afin de mieux protéger les épargnants et de dépolitiser le débat, le gouvernement de Jean-Pierre Raffarin a décidé l’adoption d’une formule reposant sur des paramètres économiques et financiers. La formule ne fut pas à plusieurs reprises respectées ; elles fut également modifiée plusieurs fois.

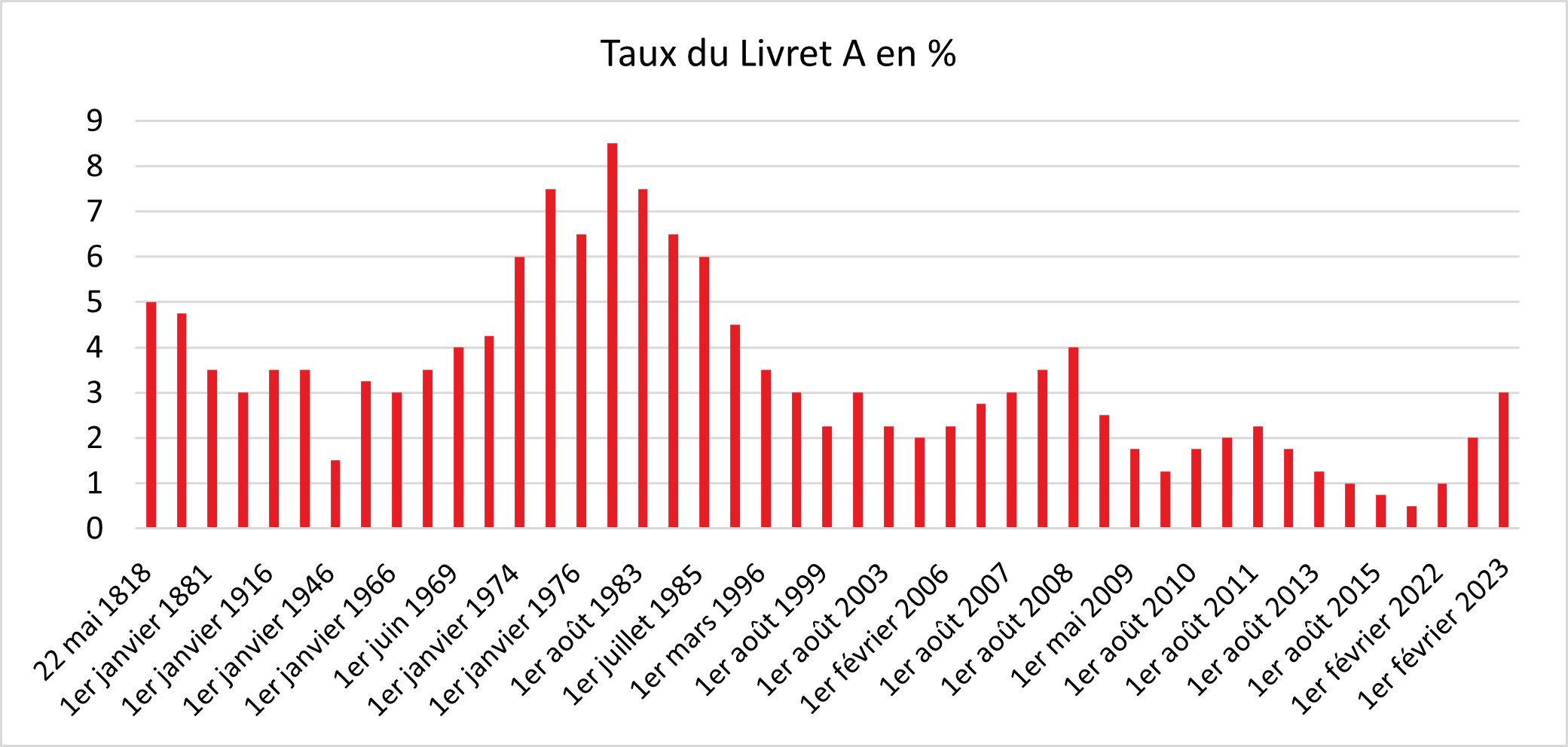

Le taux du Livret A a atteint un point bas le 1er février 2020 à 0,5 %, son record date d’octobre 1981 à 8,5 % en pleine inflationniste.

1. Les règles de fixation du taux du Livret A et du LDDS

Les taux des produits d’épargne réglementée sont fixés selon les dispositions prévues par l’arrêté du 27 janvier 2021.

Jusqu’en 2004, la fixation du taux des livrets de l’épargne réglementée relevait du pouvoir discrétionnaire du ministre de l’Économie. Afin de mieux protéger les épargnants et de dépolitiser le débat, le gouvernement de Jean-Pierre Raffarin avait retenu une formule reposant sur des paramètres économiques et financiers. À plusieurs reprises, les gouvernements n’ont pas retenu les résultats de la formule qui a connu, par ailleurs, plusieurs évolutions.

Le taux du Livret A a atteint un point bas le 1er février 2020 à 0,5 %. Son record date d’octobre 1981 à 8,5 % en pleine vague inflationniste.

Le taux est logiquement révisé deux fois par an, le 1er février et le 1er août. En vertu de la formule en vigueur, il est égal à :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages ;

b) 0,5 % qui joue le rôle de taux plancher.

En synthèse, le taux du Livret A correspond à la moyenne de l’inflation et du principal taux des marchés monétaires des six derniers mois.

Les données utilisées sont celles relatives au dernier mois pour lequel ces données sont connues. La composante « inflation » qui entre dans le calcul du taux du Livret A correspond à la moyenne arithmétique, sur 6 mois, des glissements annuels de l’IPC hors tabac (IPCHT).

En cas de circonstances exceptionnelles, afin de préserver le pouvoir d’achat des épargnants, le Gouverneur peut transmettre au ministre de l’Économie un avis et des propositions de taux dérogeant à la règle.

Le gouverneur peut également, entre les deux modifications traditionnelles, prévoir une révision du taux du Livret A. Au 15 avril et au 15 octobre de chaque année, si la Banque de France estime que la variation de l’inflation ou des marchés monétaires le justifie, son gouverneur peut, en effet, proposer au ministre chargé de l’Économie de réviser les taux au 1er mai ou au 1er novembre.

2. La situation économique et financière pour la révision du 1er février 2023

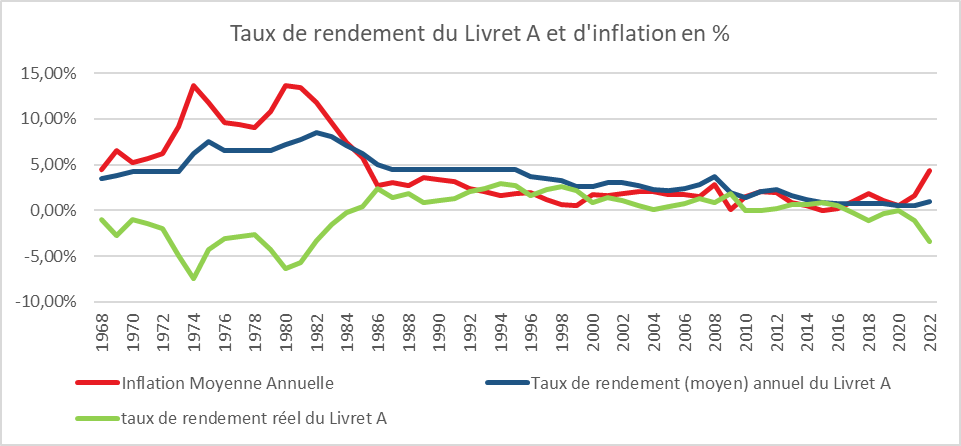

Après avoir été à son niveau plancher de 0,5 % du 1er février 2020 au 1er février 2022, qui était également son niveau le plus bas depuis sa création en 1818, le taux du Livret A a connu, en 2022, deux hausses le portant successivement à 1 % le 1er février puis à 2 % le 1er août. Ces relèvements étaient avant tout imputables à la remontée de l’inflation qui est passée de 1,6 % en 2021 à 5,2 % en 2022. La résurgence de l’inflation a été plus marquée au second semestre 2022 qu’au premier.

Le relèvement du 1er février sera la troisième en douze mois. Le mouvement de hausse est le plus rapide de l’histoire du Livret A.

3. Le rendement réel du Livret A reste négatif

Sur l’ensemble de l’année 2022, compte tenu des relèvements de la rémunération du placement, le taux moyen du Livret A a été de 1,37 % soit moins que l’inflation qui s’est élevée à 5,2 %. Le rendement réel a donc été négatif de près de 4 % (3,83 %). Il faut remonter aux années 1980 pour retrouver une tel rendement négatif.

En passant à 3 % au 1er février avec une inflation attendue à 5,5 %, le rendement réel devrait du Livret A rester négatif mais dans une moindre proportion qu’en 2022.

4. Le LDDS, le petit frère du Livret A

Le Livrets de Développement Durable et Solidaire obéît aux mêmes caractéristiques que le Livret A. Il bénéficie du même taux que ce dernier. La France compte 24,5 millions de LDDS. L’encours moyen de ce produit est de 5 100 milliards d’euros. Au 30 novembre dernier, l’encours global s’élevait à 131,3 milliards d’euros.

5. Les conséquences de l’augmentation du taux du Livret A et du LDDS

Le relèvement du taux du Livret A et du LDDS a des conséquences non seulement pour les épargnants mais aussi pour les banques, la Caisse des dépôts et consignations, les bailleurs sociaux, les collectivités locales, les entreprises et l’État.

Quelles conséquences pour les épargnants ?

L’encours moyen des Livrets A est de 5 800 euros. En retenant ce montant, le passage de 2 à 3,0 % génère sur un an un gain de 58 euros, l’ensemble de la rémunération étant alors porté de 116 à 174 euros.

Pour un livret ayant atteint le plafond de 22 950 euros, le gain est de 229,5 euros pour une rémunération globale de 688,5 euros. 4,3 millions de titulaires de Livret A sont au plafond. S’ils ne peuvent plus faire de versements, ils continuent néanmoins à capitaliser les intérêts.

Pour les 24,5 millions de titulaires de LDDS, la hausse est la même. Pour un LDDS ayant un encours de 5 100 euros, correspondant à l’encours moyen, le gain est de 51 euros pour une rémunération globale, toujours sur un an, de 153 euros.

L’attractivité relative du Livret A par rapport aux autres placements

Le taux du Livret A et du LDDS se situe au-dessus du taux moyen des livrets ordinaires (0,3 % en novembre 2022, selon la Banque de France). Les rendements des fonds euros l’assurance vie pour 2022 devraient se situer autour de 1,8 et 2 %. Net d’impôts, ils devraient se situer entre 1,2 et 1,4 % c’est-à-dire au même niveau que le taux du Livret A sur l’année écoulée. Pour 2023, le rendement du Livret A pourrait être supérieur à celui des fonds euros de l’assurance vie, ce qui constituera un précédent, un produit de court terme étant en principe moins bien rémunéré qu’un produit de long terme.

Les conséquences pour le logement social, les banques et l’État

L’augmentation des taux de l’épargne réglementée qui est plus rapide que celle des taux de marché renchérit les coûts de gestion des produits concernés (Livret A, LDDS, LEP et Livret Jeune). Cette augmentation a également des conséquences pour le logement social.

Le relèvement du taux du Livret A augmente le coût de la ressource pour les bailleurs sociaux qui se financent à partir du Livret A. Ce coût prend en compte le taux de rémunération auquel s’ajoute les frais de rémunération des réseaux (0,3 %) et ceux liés à la gestion des prêts. Le coût marginal pourrait dépasser 3,5 % ce qui est supérieur aux taux des emprunts sur les marchés. Le Livret A finance également les collectivités locales qui seront également touchées par la hausse des taux tout comme les PME qui peuvent accéder aux ressources du LDDS.

Le relèvement des taux de l’épargne réglementée génère un surcoût pour la Caisse des dépôts et consignations qui centralise 60 % de l’encours du Livret A et pour les banques en ce qui concerne le solde restant. Le coût global du relèvement pour le Livret A est de 3,69 milliards d’euros dont 1,5 milliard pris en charge par les banques et 2,2 par la Caisse des dépôts. Pour le LDDS, le surcoût est de 1,3 milliard d’euros. Au total, le surcoût pourrait être de 5 milliards d’euros.

L’augmentation du coût du Livret A peut diminuer les recettes de la Caisse des dépôts et, par voie de ricochet, les bénéfices qu’elle verse à l’État.

Une collecte en hausse dans les prochains mois ?

Toute augmentation du taux du Livret A a un effet immédiat sur le collecte. Cet effet dure en règle générale trois mois avant de s’estomper. En 2022, les deux annonces de hausse ont été suivies d’une forte collecte.

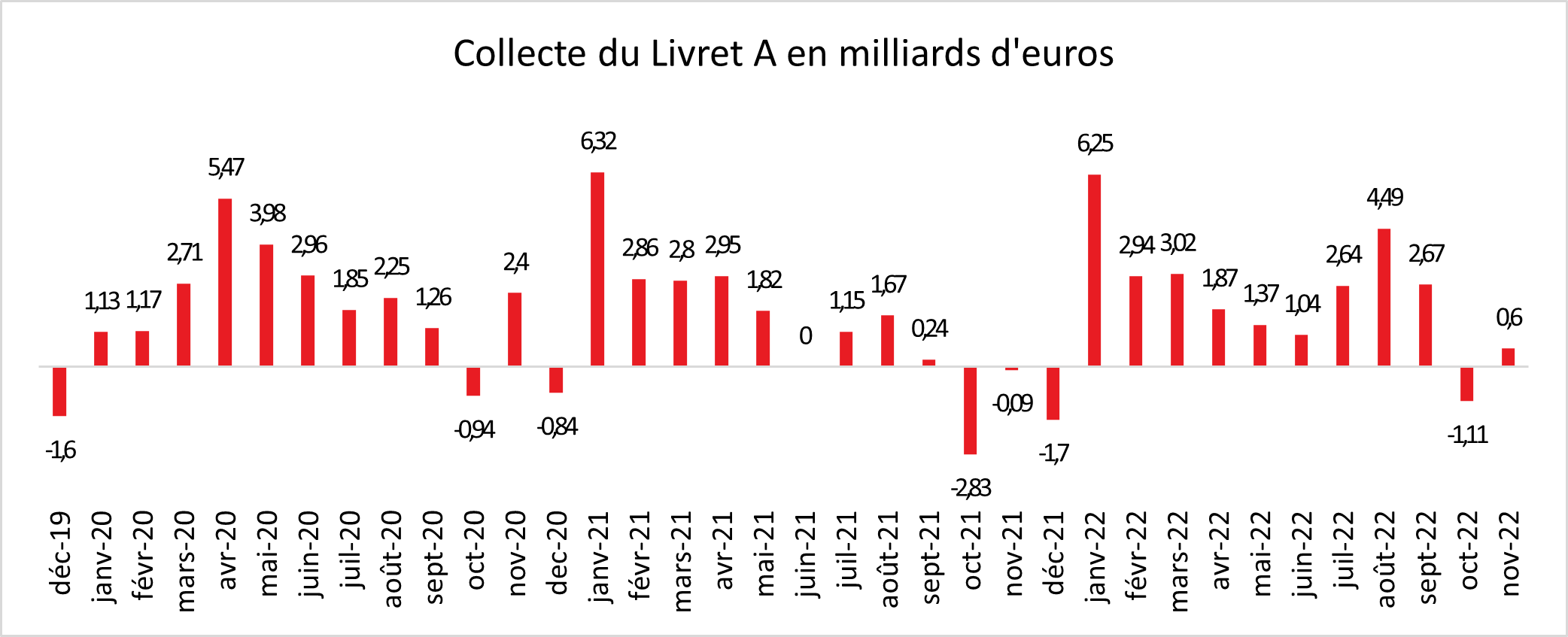

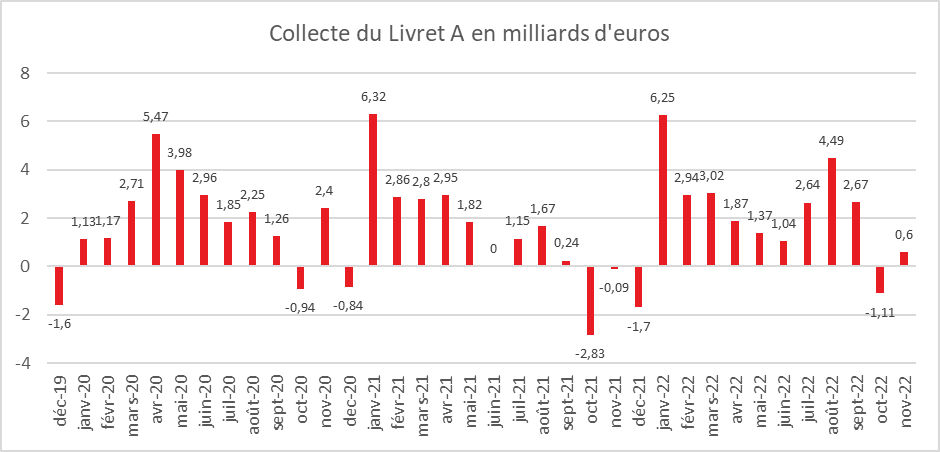

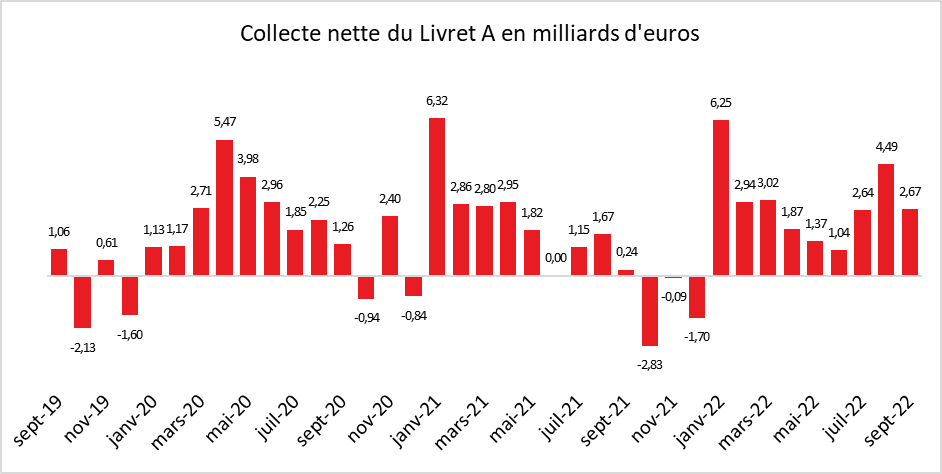

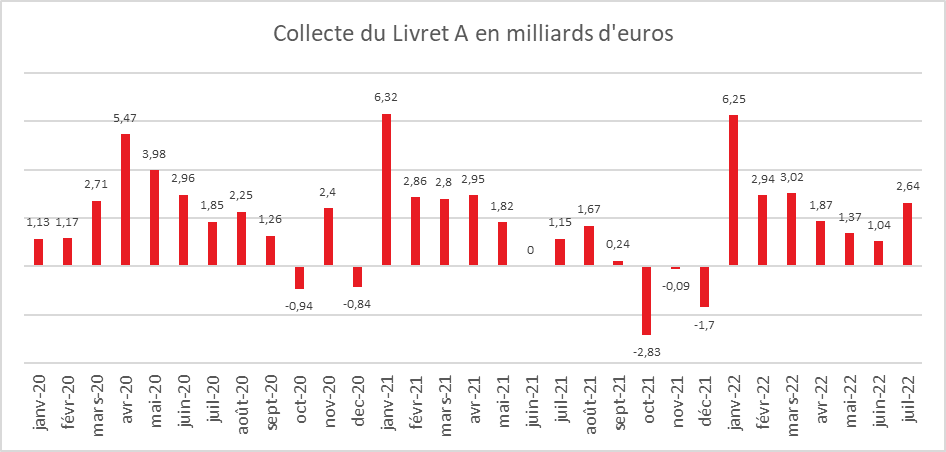

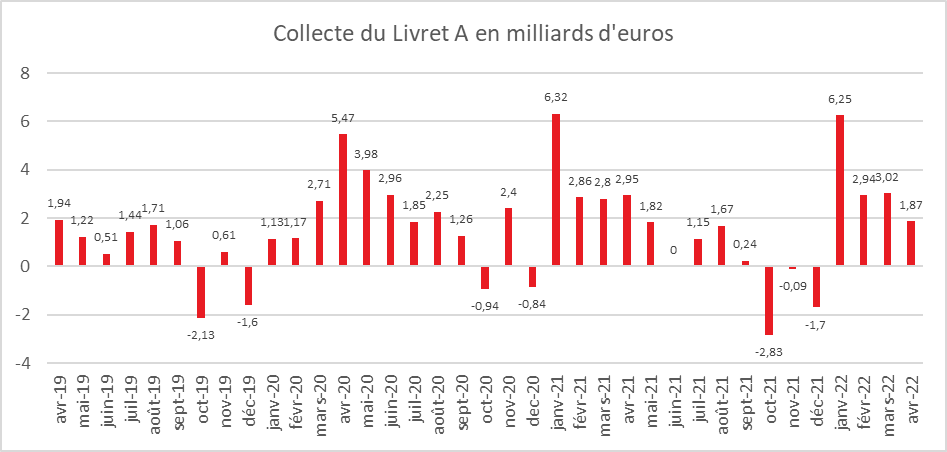

Au mois de janvier 2022 (mois de l’annonce du passage à 1 %), la collecte du Livret A a été positive de 6,25 milliards d’euros. Elle a été de 2,94 milliards d’euros en février et de 3,02 milliards d’euros en mars. Elle a diminué en avril à 1,87 milliards d’euros. Elle est remontée au mois de juillet (mois d’annonce du passage à 2 %), atteignant 2,64 milliards d’euros quand, au mois d’août, elle s’est élevée à 4,49 milliards d’euros. Au mois de novembre, la collecte est devenue négative à -1,1 milliard d’euros.

Sur l’ensemble de l’année 2022, marquée par deux relèvements, la collecte a été fortement positive avec (dans l’attente des résultats du mois de décembre), un gain de plus de 25 milliards d’euros. La collecte de 2022 pourrait être pour le Livret A la troisième voire la deuxième (en fonction de décembre) plus importante de son histoire. Pour le moment, les deux collectes les plus importantes sont celles de 2012 (crise des dettes souveraines et relèvement du plafond de 15 300 à 22 950 euros) avec 28,16 milliards d’euros et celle de 2020 (crise sanitaire) avec 26,39 milliards d’euros. En 2022, au-delà de l’effet taux, la guerre en Ukraine et les incertitudes économiques qu’elle a générées ont incité les ménages à mettre de l’argent de côté. La remontée du taux au 1er février 2023 devrait provoquer comme l’année dernière une hausse passagère de la collecte. Elle sera d’autant plus forte que les placements concurrents, à l’exception du Livret d’Épargne Populaire ne peuvent pas offrir un rendement supérieur.

6. Le relèvement du taux du Livret d’Épargne Populaire à 6,1 %

Détenu par 6,9 millions de Français, le Livret d’Épargne Populaire est réservé aux épargnants modestes dont le revenu fiscal de référence était, en 2021, de 21 393 euros pour une part (+ 5 712 € par demi-part supplémentaire).

L’encours moyen du LEP est de 5 600 euros et son plafond est fixé à 7 700 euros. L’encours total de ce produit était, selon la Banque de France, au mois de novembre 2022 de 45,8 milliards d’euros.

Son taux est fonction soit de celui du Livret A soit de l’inflation. Il est fixé par l’arrêté du 27 janvier 2021 de la manière suivante :

La rémunération des LEP est égale au chiffre le plus élevé entre :

a) Le taux du livrets A majoré d’un demi-point ;

b) L’inflation en France.

Comme le taux du Livret A est inférieur à l’inflation c’est cette dernière qui est utilisée pour fixer le taux du LEP.

Le taux du LEP est ainsi passé de 1 à 2,2 % le 1er février 2022 puis à 4,6 % le 1er août 2022 avant d’être relevé à 6,1 % le 1er février 2023. Il est de loin le produit de taux le plus rémunérateur.

Les relèvements du taux du LEP a entraîné une forte hausse de son encours qui est passé de 38,3 à 45,8 milliards d’euros de décembre 2021 à novembre 2022.

7. Le 1er août 2023, une nouvelle hausse possible

Au vu de la hausse des taux des marchés monétaires et du maintien d’une inflation autour de 6 %, le taux du Livret A sera sans nul doute augmenté à nouveau le 1er août 2023. L’inflation étant censée se modérer durant le second semestre, une pause pourrait intervenir par la suite.

Le Coin des Epargnants du 7 janvier 2023 : un démarrage sur les chapeaux de roue

La première semaine de janvier a été marquée par une forte progression du cours des actions et par un repli des taux des obligations d’Etat. Le CAC 40 a gagné en cinq jours près de 6 % tout comme l’indice européen Eurostoxx 50. Le taux de l’Obligation assimilable du Trésor français est revenu sous la barre des 3 % à 2,7 %.

Les investisseurs ont plébiscité la légère décrue de l’inflation en décembre en zone euro et la décélération de la progression des salaires aux Etats-Unis. Vendredi 5 janvier, le département du travail a, en effet, publié les résultats de l’emploi pour le mois de décembre. Aux Etats-Unis, le secteur non-agricole a créé 223 000 emplois au mois de décembre alors que 200 000 étaient attendues. Il y en avait eu 256 000 en novembre. Le taux de chômage s’élève à 3,5 %, soit au-dessous des 3,7 % anticipés par les analystes, après 3,7 % le mois précédent. Le salaire horaire a augmenté de 4,6 % en décembre en rythme annuel, soit un peu moins que prévu +5 %. Au mois de novembre, la hausse avait été de 4,8 %.

Les investisseurs estiment que la hausse des taux directeurs par les banques centrales dans les prochains mois sera moins forte qu’escompté il y a encore quelques jours. Pour autant, les taux d’intérêt de la Banque centrale européenne devraient poursuivre leur hausse. Le pic devrait être atteint d’ici l’été avant de se stabiliser le temps qu’il faudra selon François Villeroy de Galhau, le gouverneur de la Banque de France. Celui-ci a également estimé qu’il est encore trop tôt pour déterminer quel sera ce niveau terminal. Dans les minutes de sa réunion de décembre publiées mercredi soir, la banque centrale américaine a confirmé qu’elle n’en a pas terminé avec la lutte contre l’inflation et qu’il ne faut pas s’attendre à une baisse des taux cette année. Les marchés tablent désormais sur un taux des Fed funds à plus de 5 % en juin.

La baisse du cours du pétrole, -7,5 % sur la semaine, est imputable aux conséquences économiques de l’épidémie covid en Chine et au ralentissement de l’activité en Europe comme aux Etats-Unis.

Le tableau des marchés de la semaine

| Résultats 6 jan. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 6 860,95 | +5,98 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 630,61 | +1,49 % | 33 147,25 | 36 338,30 |

| S&P 500 | 3 895,08 | +1,45 % | 3 839,50 | 4766,18 |

| Nasdaq | 10 569,29 | +0,98 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 14 610,02 | +4,93 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 699,49 | +3,32 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 017,83 | +5,83 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 25 973,85 | -1,05 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 157,64 | +2,21 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,720 % | -0,386 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,206 % | -0,358 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,578 % | -0,306 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0636 | -0,76 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 863,2 | +2,03 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 79,29 | -7,49 % | 84,08 | 78,140 |

Actions de part et d’autre de l’Atlantique

La propension des Américains à la détention d’actions est traditionnellement plus importante que celle des Européens. Dans le passé, elle se traduisait par un effet de richesse en actions plus élevé. Leur variation influait sur la consommation et la croissance. Au vu des dernières évolutions, cette dépendance de l’économie américaine aux marchés « actions » semble s’estomper.

La capitalisation boursière des États-Unis représente 220 % du revenu disponible des ménages, contre 110 % a sein de la zone euro. En vingt-cinq ans, ce ratio a été multiplié par 3,6 % aux États-Unis, contre 2,5% pour la zone euro. L’appréciation du cours des actions ne s’est pas traduite de part et d’autre de l’Atlantique par une baisse du taux d’épargne. Logiquement, une augmentation de la valeur des actions induit une augmentation de la valeur du patrimoine, ce qui doit amener les ménages à accroître leur consommation ou à réallouer une partie des plus-values dans d’autres types de placements. Aux États-Unis, les épargnants ont affecté jusqu’en 2021 une partie des plus-values issues de la valorisation des actions. À la différence des périodes d’appréciation d’avant la crise financière de 2007/2009, ils n’ont pas réduit leur effort d’épargne pour augmenter leurs dépenses de consommation. Le vieillissement de la population peut expliquer cette évolution. Les marchés « actions » sont de plus en plus contrôlés par les investisseurs institutionnels (assureurs, fonds d’investissement, fonds de pension). Les variations de cours ont, de ce fait, de moins en moins d’effet sur le comportement des ménages.

Assurance vie, rebond en novembre

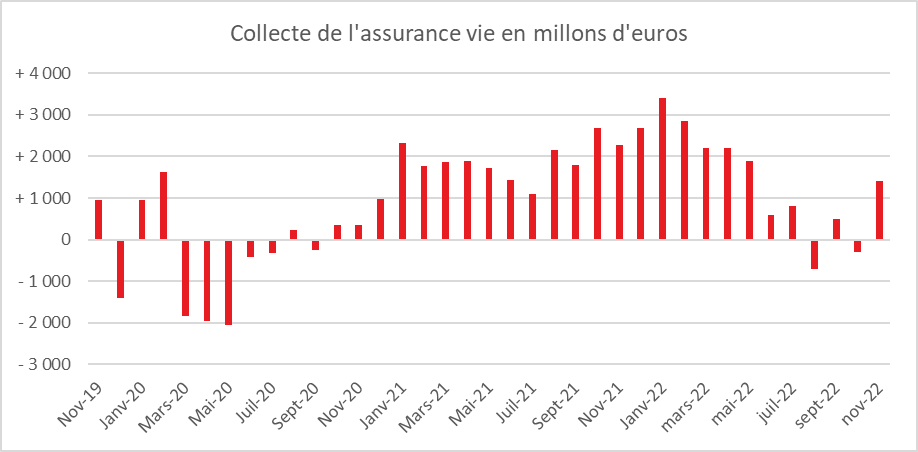

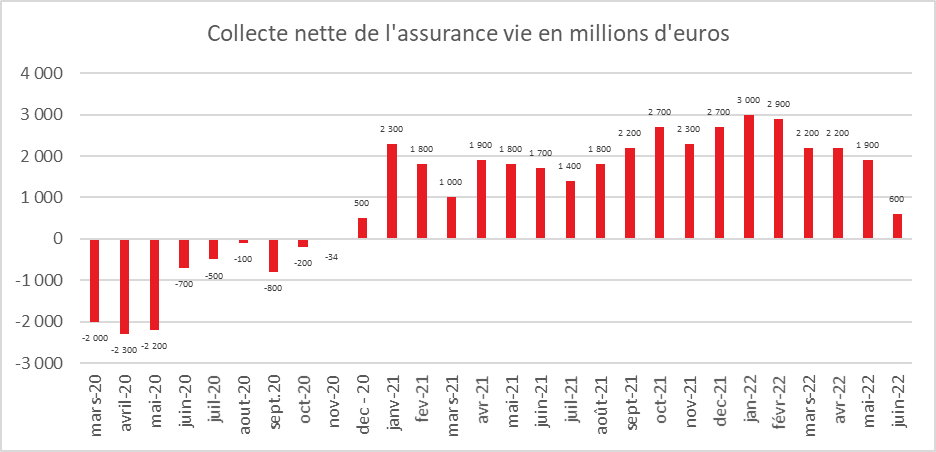

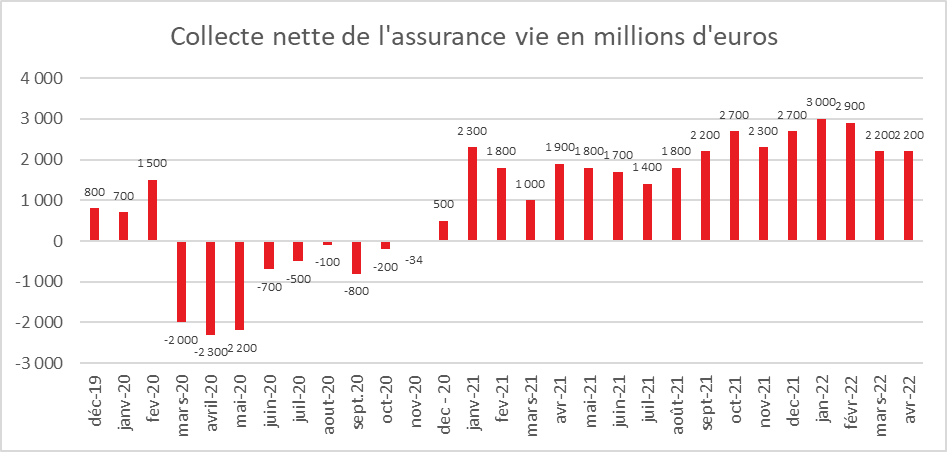

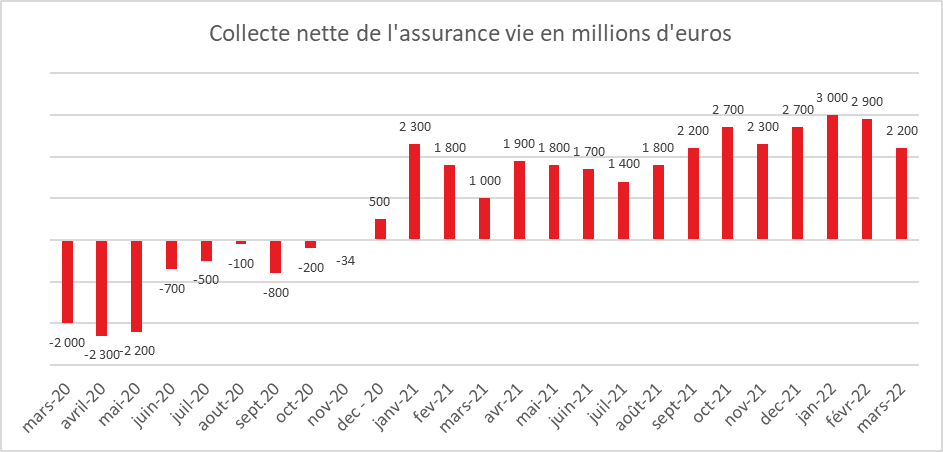

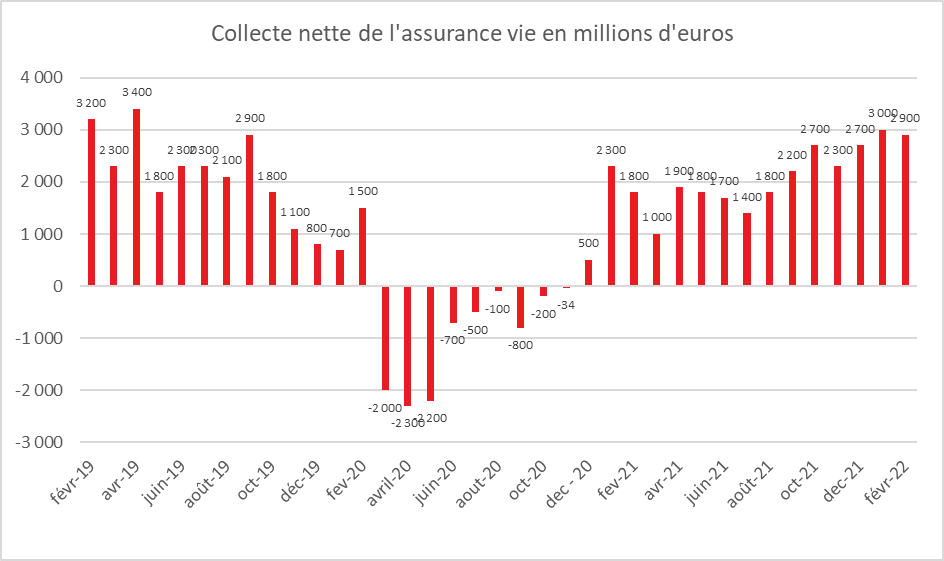

Au mois de novembre 2022, selon France Assureurs, l’assurance vie a enregistré un rebond après la décollecte du mois d’octobre. La collecte nette de 1,4 milliard d’euros reste néanmoins inférieure à celle du mois de novembre 2021 (2,2 milliards d’euros).

Le mois de novembre est un mois moyen pour l’assurance vie. Sur ces dix dernières années, la collecte nette moyenne avoisine un milliard d’euros, trois décollectes ayant été constatées. Novembre est un mois creux pour l’épargne, sans aspérité particulière.

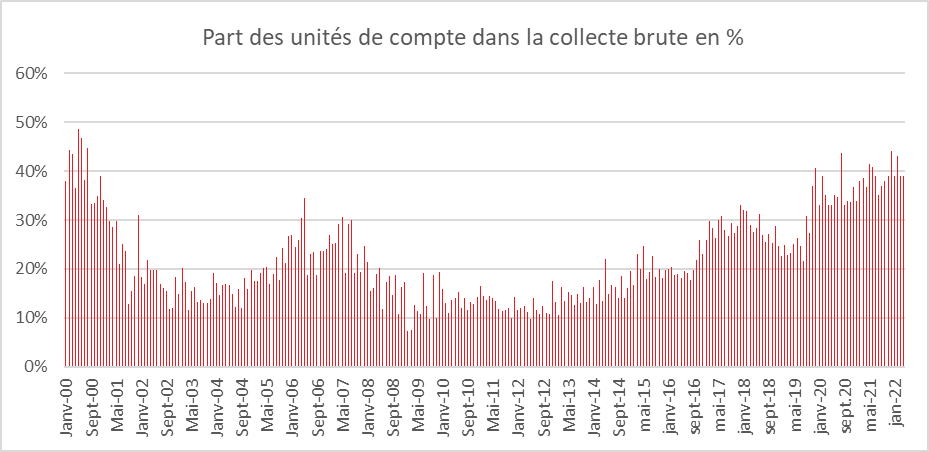

La collecte nette est portée, en novembre, par les unités de compte, +1,7 milliard d’euros quand les fonds euros sont en décollecte de 300 millions d’euros. Sur 11 mois, la collecte nette est de 13,7 milliards d’euros en recul de 6,2 milliards d’euros par rapport à la même période de 2021.

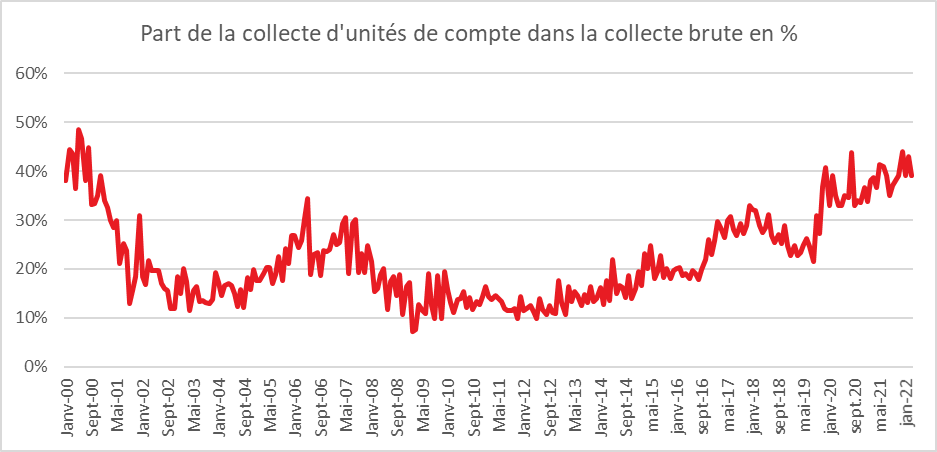

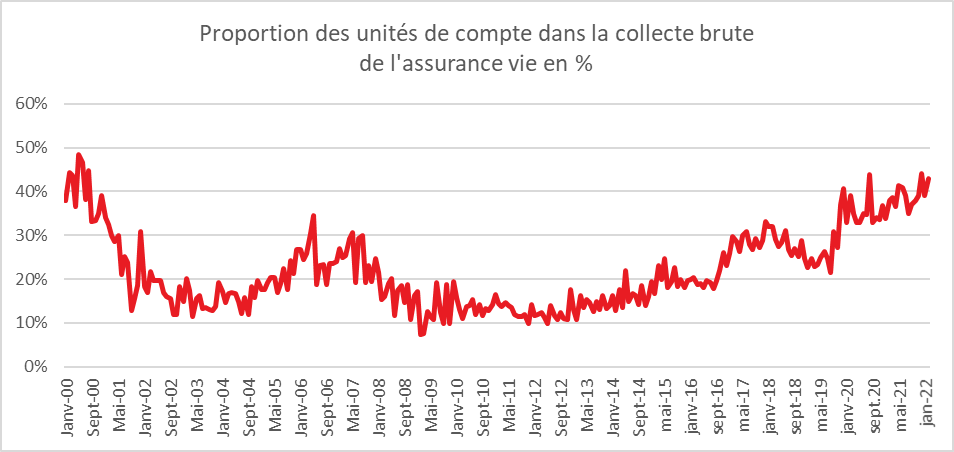

En 2022, les cotisations se sont élevées à 12,4 milliards d’euros au mois de novembre, soit un niveau équivalent à celui de 2021. .Depuis le début de l’année, elles s’établissent à 131,6 milliards d’euros, soit −3 milliards d’euros par rapport à la même période en 2021. Les unités de compte représentent 39 % de la collecte depuis le début de l’année. Leur poids est stable malgré la chute des cours boursiers enregistrée au cours de l’année 2022. Les prestations ont été de 10,9 milliards d’euros sur le mois de novembre. Sur onze mois, elle se sont élevées à 117,9 milliards d’euros depuis le début de l’année, en hausse de +3,2 milliards d’euros par rapport à la même période en 2021. À fin novembre, l’encours était de 1 856 milliards d’euros.

L’assurance vie, toujours entre deux eaux

Le retour d’une collecte positive conforte la position de l’assurance vie comme premier placement des ménages. Les ménages arbitrent toujours en faveur des unités de compte dans un contexte boursier moins favorable qu’en 2021. Les rendements des fonds euros, nets d’impôt, sont proches du niveau du taux du Livret A (1,37 % sur l’année 2022). En prenant en compte l’inflation, le rendement réel des fonds euros est en territoire négatif (plus de 3 points en moyenne). Cette situation sans précédent dans l’assurance vie explique tout à la fois le recul de la collecte par rapport aux années d’avant Covid et la montée en puissance des unités de compte, montée en puissance incitée, par ailleurs, par les assureurs.

Les annonces des rendements pour 2022, en hausse par rapport à 2021, devraient contribuer à un léger regain de la collecte. Les ménages pourraient être enclins à réorienter une partie de leurs abondantes liquidités sur des placements longs dont l’assurance vie. Cette réallocation sera d’autant plus facile si, au cours de l’année 2023, l’environnement économique se stabilise. 2022 aura été marquée par une préférence remarquée en faveur de l’épargne de précaution en raison des menaces sur le pouvoir d’achat. Le taux d’épargne est attendu en baisse légère dans les prochains mois mais sans pour autant pénaliser les produits de long terme.

Novembre, le Livret A retrouve des couleurs

Le Livret A plus fort que l’inflation en novembre

Après la décollecte de 1,11 milliard d’euros en octobre, le Livret A a enregistré, selon le communiqué de la Caisse des Dépôts et Consignation, une petite collecte, positive, de 600 millions d’euros au mois de novembre. Le LDDS a également, de son côté, bénéficié d’une collecte positive de 430 millions d’euros. L’encours cumulé de ces deux produits atteint 500,5 milliards d’euros, ce qui constitue un nouveau record (369,1 milliards d’euros pour le Livret A et 131,3 milliards d’euros pour le LDDS).

Novembre est, pour le Livret A, traditionnellement un mois de décollecte ou de faible collecte. Ces dix dernières années, cinq décollectes ont été enregistrées. En 2021, elle avait été modérée, -90 millions d’euros. Ce mois sans relief n’est pas marqué par des rendez-vous fiscaux ou par des versements de primes. En règle générale, les ménages modèrent leurs versements dans la perspective des fêtes. Le résultat de l’année 2022 souligne que, malgré l’accélération de l’inflation, les ménages ne puisent pas dans leur épargne de précaution ; bien au contraire ils ont effectué plus de versements que de retraits.

Le Livret A, le placement de crise

En 2022, sur les onze premiers mois de l’année 2022, la collecte du Livret A s’élève à 25,78 milliards d’euros ce qui la place parmi les collectes les plus importantes après celles de 2012 (crise des dettes souveraines) et de 2020 (crise sanitaire). En 2022, la guerre en Ukraine et la vague inflationniste qui en a résulté conduisent à une augmentation de la collecte qui a été, de plus, dopée par le relèvement du taux à deux reprises (1er février et 1er août).

Dans un climat anxiogène, les ménages ont maintenu, durant toute l’année, un effort important d’épargne de précaution. Malgré la baisse de leur pouvoir d’achat, ils ont tenu à accroître leur épargne liquide pour faire face à des imprévus et aux augmentations à venir des prix. Ce phénomène est assez traditionnel au début des périodes inflationnistes. L’effet « taux du Livret A » l’est également. Les ménages augmentent leurs versements sur le Livret A le mois de l’annonce du relèvement et durant les deux ou trois mois qui suivent.

« Quand je me regarde je me désole, quand je me compare je me console »

La forte collecte du Livret A en 2022 est surprenante au vu de son rendement réel. Sur l’ensemble de l’année 2022, en tenant compte des deux relèvements, le taux de rémunération du Livret A aura été de 1,375 % quand le taux d’inflation devrait être de 6 %. Le rendement réel devrait donc être négatif de plus de 4,6 % ce qui constituera un record depuis le début des années 1980. Mais, par rapport aux autres produits de taux, le Livret A offre un rendement attractif. Ce dernier est ainsi supérieur, net d’impôt, à celui des fonds euros des contrats d’assurance vie. Seul le Livret d’Epargne Populaire offre un rendement supérieur (4,6 % depuis le 1er août) mais ce produit n’est pas accessible à tous les épargnants. Le Livret A en conciliant sécurité, liquidité et zéro prélèvements demeurent la valeur refuge par excellence.

A l’aube d’un nouveau relèvement

Compte tenu des annonces du Gouverneur de la Banque de France, un relèvement substantiel du taux du Livret A est attendu pour le 1er février 2023. Il devrait se situer entre 3 et 3,5 % ; le taux du Livret d’Epargne Populaire pourrait atteindre 6,5 %. Un effet « taux » est probable en début d’année même si les contraintes de pouvoir d’achat pourraient se faire ressentir un peu plus durement qu’en 2021. La collecte de 2023 devrait néanmoins rester positive tout en étant inférieure à celle de 2022.

Le Coin des Epargnants du 10 décembre 2022 : en attendant les fêtes

Le cours du pétrole en-dessous de 80 dollars le baril

Après neuf semaines consécutives de hausse, le CAC 40 a abandonné cette semaine près de 1 %. Les investisseurs sont toujours attentifs à l’évolution des prix et ont opté pour un profil attentiste en attendant la décision du comité monétaire de la banque centrale américaine sur les taux prévue en milieu de semaine prochaine. Les investisseurs profitent également des augmentations de ces dernières semaines sur les marchés actions pour engranger des plus-values avant la clôture de l’année.

Les taux d’intérêt sur les obligations d’Etat en Europe poursuivent leur mouvement de recul dans un contexte de ralentissement de la croissance qui pourrait amener la BCE à infléchir sa politique dans les prochains mois.

Pour la première fois depuis le mois de janvier, le cours du pétrole est repassé en-dessous des 80 dollars, ce qui constitue une bonne nouvelle pour les consommateurs et pour l’inflation. Le recul du cours s’explique par des prévisions de demande toujours orientée à baisse. Le redémarrage de trois réacteurs nucléaires français contribue par ailleurs à détendre le marché de l’électricité en Europe. Désormais, sur les 56 réacteurs dont la France dispose, 40 sont en fonctionnement, soit dix de plus qu’au milieu de l’été.

Le tableau des marchés de la semaine

| Résultats 9 déc. 2022 | Évolution sur une semaine | Résultats 31 déc. 2021 | |

| CAC 40 | 6 677,64 | -0,96 % | 7 153,03 |

| Dow Jones | 33 475,60 | -2,77 % | 36 338,30 |

| Nasdaq | 11 004,62 | -3,59 % | 15 644,97 |

| Dax Xetra allemand | 14 370,72 | -1,09 % | 15 884,86 |

| Footsie | 7 476,63 | -1,05 % | 7 384,54 |

| Euro Stoxx 50 | 3 939,22 | -0,90 % | 4 298,41 |

| Nikkei 225 | 27 901,01 | -0,73 % | 28 791,71 |

| Shanghai Composite | 3 206,95 | +1,31 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,391 % | +0,088 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +1,927 % | +0,082 pt | -0,181 % |

| Taux Trésor US à 10 ans | +3,554 % | -0,011 pt | +1,505 % |

| Cours de l’euro/dollar | 1,0537 | +0,01 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 800,21 | +0,42 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 76,61 | -10,29 % | 78,140 |

Le Coin des Epargnants du 3 décembre 2022 : les marchés « actions » font une pause avant les fêtes

Novembre sourit aux marchés

Les places boursières ont confirmé, en novembre, le rebond du mois d’octobre au point d’effacer une grande partie des pertes enregistrées depuis le début de l’année. Le CAC 40 était ainsi revenu, à fin novembre, à moins de 6 % de son niveau du 1er janvier 2022 quand le recul dépassait 15 % il y a encore quelques semaines. Les investisseurs estiment que la phase d’amplification de l’inflation est en passe d’être surmontée et qu’une décrue est possible. Avec le ralentissement attendu de la croissance, les banques centrales sont censées réduire les relèvements de leurs taux directeurs avant d’envisager, dans un second temps, leur arrêt. Les perspectives d’un assouplissement de la politique du zéro covid en Chine explique également l’optimisme raisonné des marchés.

L’euro s’est redressé durant le mois de novembre. L’écart de taux avec les États-Unis est, en effet, amené à se réduire encore. La BCE devrait remonter ses taux directeurs de 0,75 point quand la FED devrait passer à des hausses de 0,5 point même si la publication des derniers résultats de l’emploi aux Etats-Unis pourrait aller à l’encontre de ce souhait.

Le changement d’appréciation des investisseurs sur la politique monétaire des banques centrales a provoqué une légère décrue des taux d’intérêt sur les obligations d’État. Le taux de l’OAT à 10 ans est revenu à 2,4 % au 20 novembre quand il avait surfé sur la crête des 3 % en septembre. Celui de son homologue américain est désormais inférieur à 4 %.

Avec une demande mondiale revue en baisse, les prix du pétrole sont orientés à la baisse. Le cours du baril Brent est repassé en-dessous des 90 dollars. Il a diminué sur l’ensemble du mois de novembre de près de 11 %.

Attentisme avant les décisions des banques centrales

Comment interpréter l’inversion des taux ?

Le passage des taux longs au-dessous des taux courts, ce qui est le cas, depuis le mois de juillet aux États-Unis pour les taux à 10 et à 2 ans, signifiait dans le passé l’arrivée prochaine d’une récession. Des doutes se font jour sur la validité de cette corrélation. Dans une situation normale, les taux « courts » sont inférieurs aux taux « longs ». Plus les agents économiques prêtent à long terme, plus ils attendent à être mieux rémunérés. La pente de la courbe est dite dans ce cas positive. La baisse des taux longs intervient quand les investisseurs optent par précaution pour les produits les plus sûrs : les obligations des États les mieux notés ou quand ces derniers anticipent une diminution des taux directeurs des banques centrales. La diminution des taux longs actuels semble provenir avant tout des anticipations sur les taux. Avec le ralentissement de l’économie et compte tenu des niveaux de l’endettement, les investisseurs estiment que le processus de hausse des taux directeurs arrive à son terme. Ils considèrent par ce fait que la bataille contre l’inflation est en voie d’être gagnée. Cette inversion peut également signifier que la récession est dorénavant certaine et qu’elle pourrait durer. Jusqu’en 2008, l’inversion des taux était un bon indicateur avancé des récessions. Depuis la crise financière et le développement des politiques monétaires expansives, le lien de causalité entre ces deux facteurs est plus incertain. La manipulation des taux et de l’évolution de la masse monétaire semblent l’avoir faussé.

Les marchés déçus par les bons résultats de l’emploi américain

Attendues à 200 000, les créations d’emploi, aux Etats-Unis, ont atteint 263 000 en novembre, après 284 000 en octobre. L’économie américaine refuse de ralentir malgré la hausse des taux. S’il s’agit du plus faible gain d’emplois depuis avril 2021, le marché du travail n’en reste pas moins tendu, supérieur à la moyenne de 150 000 à 200 000 emplois créés par mois avant la pandémie. Le taux de chômage est resté stable à 3,7 % de la population active et le salaire horaire moyen a augmenté de 0,6 % au cours du mois, soit le double de l’estimation du marché, et de 5,1 % sur un an, ce qui est également bien supérieur aux prévisions de 4,6 %. Pour la banque centrale américaine, la Réserve Fédérale, cette situation commence à devenir une énigme. Elle pensait pouvoir modérer les relèvements à 50 points de base mais la poursuite des créations d’emploi pourrait la conduire à opter pour une hausse de 75 points de base.

Après plusieurs semaines de hausses, en lien avec l’espoir d’une maîtrise rapide de l’inflation, les marchés ont opté, ces cinq derniers jours, pour l’attentisme. Le CAC 40 a terminé à 6 742,25 points, en légère hausse de 0,44 % sur la semaine. Cette hausse hebdomadaire est la neuvième consécutive, série inédite depuis la période mars-mai 2009. Outre-Atlantique, l’indice Dow Jones est resté stable quand le Nasdaq a progressé de 1,5 % sur la semaine.

Le tableau des marchés de la semaine

| Résultats 2 déc. 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 742,250 | +0,44 % | 7 153,03 |

| Dow Jones | 34 429,88 | +0,04 % | 36 338,30 |

| Nasdaq | 11 461.50 | +1,50 % | 15 644,97 |

| Dax Xetra allemand | 14 529,9 | -0,20 % | 15 884,86 |

| Footsie | 7 556,23 | +0,98 % | 7 384,54 |

| Euro Stoxx 50 | 3 977,28 | +0,16 % | 4 298,41 |

| Nikkei 225 | 27 777,90 | -1,79 % | 28 791,71 |

| Shanghai Composite | 3 156,14 | +1,76 % | 3 639,78 |

| Taux OAT France à 10 ans | +2,303 % | -0,116 pt | +0,193 % |

| Taux Bund allemand à 10 ans | +1,845 % | -0,109 pt | -0,181 % |

| Taux Trésor US à 10 ans | +3,565 % | -0,131 pt | +1,505 % |

| Cours de l’euro/dollar | 1,0522 | +0,78 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 795,76 | +2,44 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 86,76 | +3,54 % | 78,140 |

Le mois de novembre sourit aux marchés

Les places boursières ont confirmé en novembre le rebond du mois d’octobre au point d’effacer une grande partie des pertes enregistrées depuis le début de l’année. Le CAC 40 était fin novembre à moins de 6 % de son niveau du 1er janvier quand le recul dépassait 15 % il y a encore quelques semaines. Les investisseurs estiment que la phase d’amplification de l’inflation est en passe d’être surmontée et qu’une décrue est possible. Avec le ralentissement de la croissance, les banques centrales sont censées réduire les relèvements voire dans un second temps les arrêter. Les perspectives d’un assouplissement de la politique du zéro covid en Chine explique également l’optimisme raisonné des marchés. L’euro s’est redressé durant le mois de novembre, l’écart de taux avec les Etats-Unis est, en effet, amené à se réduire. La BCE devrait remonter ses taux directeurs de 0,75 point quand la FED devrait passer à des hausses de 0,5 point. Le changement d’appréciation des investisseurs sur la politique monétaire des banques centrales a provoqué une légère décrue des taux d’intérêt sur les obligations d’Etat. Le taux de l’OAT à 10 ans est revenu à 2,4 % au 20 novembre quand il avait surfé sur la crête des 3 % en septembre. Celui de son homologue américain est désormais inférieur à 4 %.

Avec une demande mondiale en faible croissance, les prix du pétrole sont orientés à la baisse. Le cours du baril Brent est repassé en-dessous des 90 dollars. Il a baisse sur le mois de novembre de près de 11 %.

Tableau de bord des marchés financiers

| Résultats – novembre 2022 | |

| CAC au 31 décembre 2021 CAC au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 7 153,03 6 738,550 +7,4 % -2,1 % |

| Daxx au 31 décembre 2021 DAXX au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 15 884,86 14 397,040 +8,6 % -7,0 % |

| Footsie au 31 décembre 2021 Footsie au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 7 384,54 7 573,050 +6,0 % -2,6 % |

| Euro Stoxx au 31 décembre 2021 Eurostoxx au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 4 298,41 3 964.72 +9,38 % -2,62 % |

| Dow Jones au 31 décembre 2021 Dow Jones au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 36 338,30 34.589,77 +5,12 % -0,22 % |

| Nasdaq au 31 décembre 2021 Nasdaq au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 15 644,97 11.468,00 +3,18 % -27,03 % |

| Nikkei au 31 décembre 2021 Nikkei au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 28 791,71 27 968,99 +1,38 % +0,53 % |

| Shanghai Composite au 31 décembre 2021 Shanghai Composite au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 3 639,78 3 151,34 +8,91 % -11,58 % |

| Parité euro/dollar au 31 décembre 2021 Parité au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 1,1378 1,032 +4,5 % -9,2 % |

| Once d’or au 31 décembre 2022 Once d’or au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 1 825,350 1 752,050 +7,1 % -3,8 % |

| Pétrole au 31 décembre 2021 Pétrole au 30 novembre 2022 Évolution en novembre 2022 Évolution sur 12 mois | 78,140 85,290 -10,7 % +9,7 % |

Le taux d’épargne des ménage en hausse

Le taux d’épargne des ménages a progressé au cours du troisième trimestre. Il s’est élevé à 16,6 % du revenu disponible brut, après 15,8 % au deuxième trimestre. Cette progression est imputable à une augmentation du revenu disponible brut de 2,6 % supérieur à celle de la consommation, +1,6 %. Les ménages ont consacré une partie de leurs gains de pouvoir d’achat du troisième trimestre à l’épargne.