Accueil >

Le Coin des Epargnants du 18 juillet 2026 : le retour des incertitudes

La reprise des hostilités entre l’Iran et les Etats-Unis ont provoqué une hausse immédiate du cours du pétrole et une baisse du cours des actions. Le Brent évolue désormais autour de 85, dollars le baril, en progression de 10 % sur la semaine les hostilités entre Washington et Téhéran continuent de s’intensifier. Depuis le 13 juillet, les Etats-Unis ont bombardé l’Iran visant, selon l’armée américaine, des sites de surveillance côtière, de défense aérienne, des infrastructures logistiques militaires et des installations maritimes.

En ce milieu de mois de juillet, les investisseurs doutent de la rentabilité des investissements du secteur des technologies et de l’information et plus précisément de ceux réalisés dans le cadre de l’Intelligence artificielle. Les résultats de Netflix ont par ailleurs déçu, entraînant une forte correction à la baisse du cours de son action. Les publications des résultats du deuxième trimestre des entreprises européennes ont été négativement perçues. Volvo Car a ainsi fortement reculé après avoir manqué les attentes et abaissé sa prévision de flux de trésorerie disponible pour l’année tandis que Burberry a été sanctionné après des ventes trimestrielles plus faibles que prévu en Europe et en Asie, même si certains analystes voient encore des signes de redressement dans la stratégie de la marque britannique. Le deuxième trimestre marqué par la guerre au Moyen Orient a entrainé un attentisme général qui a pénalisé les entreprises.

Dans ce contexte, les indices d’Europe continentale ont reculé. En Asie, la chute a été plus forte : le Nikkei japonais a perdu près de 7 % sur la semaine quand le Shanghai composite a cédé plus de 4 %. L’indice technologique américain, le Nasdaq, a perdu, sur la semaine, tout comme le S&P500 plus de 1 %.

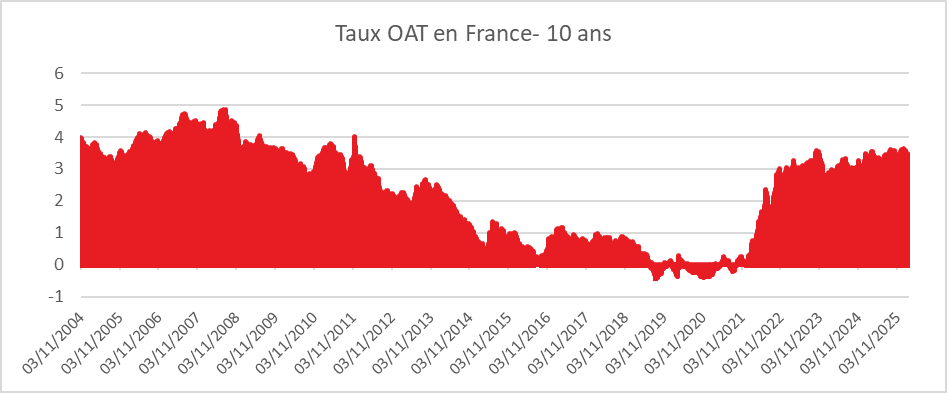

Les taux d’intérêt souverains sont toujours orientés en hausse, celui de la France se rapprochant désormais des 4 %, renchérissant un peu plus le coût de la dette publique

Cette semaine, l’or a à nouveau baissé, les investisseurs se reportant sur les obligations mieux rémunérés.

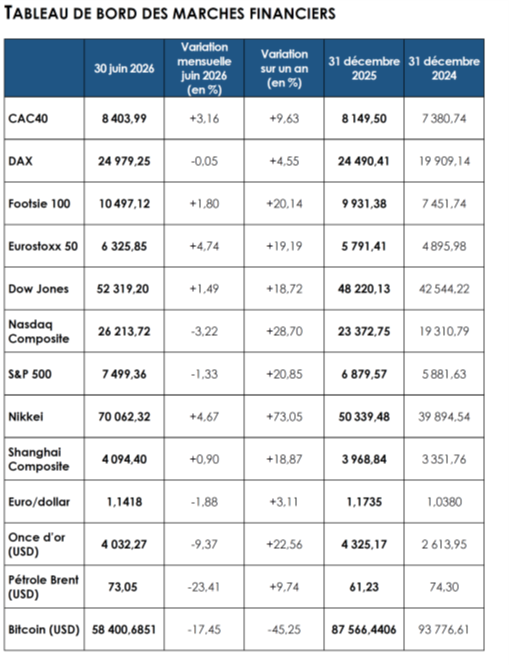

Le tableau de la semaine des marchés financiers

| Résultats 17 juillet 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 321,53 | -0,14 % | 8 149,50 | 7 380,74 |

| Dow Jones | 52 146,42 | -0,67 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 457,69 | -1,55 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 520,24 | -1,36 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 806,92 | -1,14 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 580,23 | +0,76 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 230,87 | -0,62 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 64 141,12 | -6,80 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 3 764,15 | -4,59 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,926 % | +0,097 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +3,124 % | +0,089 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,530 % | +0,029 pt | +4,138 % | +4,528 % |

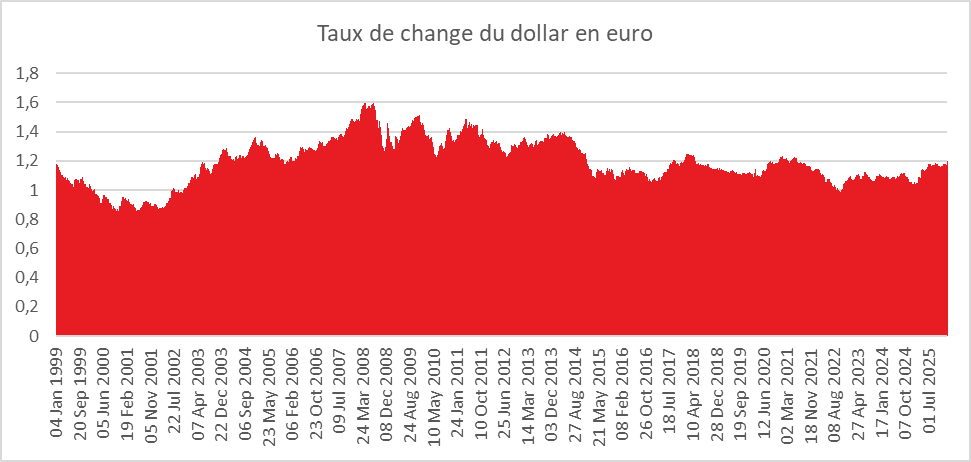

| Cours de l’euro/dollar | 1,1440 | +0,25 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 016,08 | -2,66 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 86,77 | +13,79% | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 63 135,6382 | -1,17 % | 87 566,4406 | 93 776,61 |

Le Coin des Epargnants du 10 juillet 2026 : la guerre sans fin

Le répit aura été de courte durée. Le protocole d’accord de paix signé par les États-Unis et l’Iran le 14 juin dernier est, aux yeux de Donald Trump, devenu caduc le 8 juillet, après plusieurs incidents en mer dans le détroit d’Ormuz. Les États-Unis ont alors procédé à des bombardements qui ont donné lieu, de la part de l’Iran, à des représailles. La réaction sur les marchés a été rapide. Le cours du baril de pétrole a rebondi et celui des actions s’est orienté à la baisse. Le baril de pétrole (Brent) a progressé de 5 % sur la semaine, terminant à plus de 75 dollars.

Depuis le début du conflit au Moyen-Orient, les week-ends sont toujours à risque, le président américain n’étant jamais avare d’une déclaration. Si, vendredi, il a répété qu’il était prêt à discuter avec l’Iran pour mettre un terme à la guerre, il lui a « signifié, en des termes sans équivoque, que le cessez-le-feu était « TERMINE » » sur sa plateforme Truth Social. Dans ce contexte, les indices actions européens ont abandonné du terrain durant la semaine, quand le Nasdaq et le S&P 500 américains ont continué leur course en avant, comme quoi la menace d’une reprise du conflit au Moyen-Orient n’est pas appréciée de la même manière de part et d’autre de l’Atlantique.

Les taux obligataires se sont appréciés cette semaine. Celui de l’OAT à 10 ans, l’obligation de référence de l’État en France, est passé au-dessus de 3,8 %, quand celui de son équivalent allemand est désormais supérieur à 3 %. La crainte d’un rebond de l’inflation et d’un dérapage des comptes publics explique la hausse des taux souverains.

Si la géopolitique préoccupe de nouveau les places financières, l’événement du vendredi 10 juillet, hormis la commercialisation du nouvel album des Stones, a été l’introduction en Bourse de SK Hynix, l’entreprise sud-coréenne des puces mémoire qui, après avoir levé 26,5 milliards de dollars, soit davantage que les 25 milliards d’Alibaba en septembre 2014, réalise la plus importante introduction jamais effectuée aux États-Unis par une entreprise étrangère.

Les marchés continuent ainsi d’osciller entre les risques géopolitiques qui ravivent les craintes inflationnistes et les promesses de croissance portées par l’intelligence artificielle

Le tableau de la semaine des marchés financiers

| Résultats 10 juillet 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 338,97 | -2,18 % | 8 149,50 | 7 380,74 |

| Dow Jones | 52 637,01 | -0,79 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 575,39 | +0,50 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 281,61 | +0,61 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 085,42 | -2,58 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 497,29 | -1,59 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 269,97 | -2,16 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 68 557,73 | -215 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 3 996,16 | -2,40 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,829 % | +0,103 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +3,035 % | +0,102 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,501 % | +0,016 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1437 | +0,03 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 111,14 | +2,28 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 75,55 | +5,31% | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 63 957,2966 | +2,08 % | 87 566,4406 | 93 776,61 |

Le Coin des Epargnants du 3 juillet 2026 – les actions toujours en hausse

Les marchés en mode gagnant au premier semestre

L’indice phare de la place de Paris, le CAC 40, a enregistré de bons résultats au cours du deuxième trimestre, dans le sillage d’une Europe boursière bien orientée depuis le printemps, et ce malgré la guerre au Moyen-Orient et la hausse des cours de l’énergie. Il a gagné plus de 8 %. Au cours du mois de juin, la hausse a été de 3,2 %, portant sa progression à plus de 9 % sur un an, soit bien davantage que celle de son homologue allemand, le DAX, qui n’a gagné que 4,25 %. L’indice parisien a ainsi signé son meilleur résultat trimestriel depuis le premier trimestre 2024. L’EuroStoxx 50 a progressé de plus de 4 % en juin et de plus de 19 % sur un an. Sur le deuxième trimestre, la hausse a atteint 14 %. Le S&P 500 a reculé de 1,33 % en juin mais a gagné plus de 8 % sur le premier semestre. Le Dow Jones a progressé de 2,5 % en juin et de 8,24 % sur le premier semestre. Le Nasdaq a abandonné plus de 3 % en juin tout en conservant un gain de près de 12 % sur les six premiers mois de l’année. Néanmoins, sur le deuxième trimestre, les indices américains sont restés bien orientés, avec un gain de 26 % pour le Nasdaq et de plus de 18 % pour le S&P 500. L’indice japonais, le Nikkei, a enregistré une hausse de 39,18 % sur le premier semestre, toujours porté par les valeurs technologiques. De son côté, l’indice chinois, le Shanghai Composite, a enregistré une progression plus modeste de 3,26 %.

La hausse des cours est toujours portée par les valeurs de haute technologie. Au cours du mois de juin, le repli des cours de l’énergie a contribué à accélérer la progression des indices. Le ralentissement, plus marqué qu’attendu, de l’inflation française, ainsi que les bonnes anticipations de résultats des entreprises, ont conforté les investisseurs dans leur optimisme. Le reflux des prix de l’énergie, qui a effacé une partie de la pression exercée sur l’inflation et sur les taux d’intérêt des banques centrales, joue en faveur des actions.

La publication du taux d’inflation du mois de juin, à +2 %, contre 2,8 % en mai, selon la première estimation de l’INSEE, a été bien accueillie par les marchés. En Italie, l’inflation est revenue à 3,1 %, alors que le consensus tablait sur une stabilité à 3,2 %. Les investisseurs sont également optimistes concernant les résultats des entreprises pour le deuxième trimestre. Deutsche Bank anticipe une croissance de 14 % des bénéfices des entreprises européennes, soit deux points de plus que le consensus. Le cours du baril de pétrole (Brent) a reculé de 36,38 % au cours du deuxième trimestre. Ce mouvement est avant tout intervenu après la signature du protocole de paix entre les États-Unis et l’Iran.

Au deuxième trimestre, l’once d’or a perdu plus de 10 % de sa valeur et s’échangeait, fin juin, autour de 4 000 euros. L’apaisement des tensions avec l’Iran, même s’il demeure fragile, ainsi que les ventes réalisées par certains États, notamment la Russie et plusieurs pays du Moyen-Orient, expliquent l’évolution du cours du métal précieux. La hausse des rendements obligataires a également pesé sur le cours de l’or.

Les marchés financiers au mois de juin

Les indices « actions » fêtent le 4 juillet

La semaine boursière a été écourtée aux États-Unis en raison de la fête nationale du 4 juillet. Cela n’a pas empêché les marchés d’enregistrer de nouvelles progressions. Le CAC 40 a clôturé à 8 508,07 points, à seulement 1,6 % de son record historique de février. ArcelorMittal s’est une nouvelle fois distingué en signant la plus forte hausse de l’indice (+12 % en deux jours). Le titre a bénéficié de la décision de la Commission européenne de porter à 50 % les droits de douane sur les importations d’acier dépassant les quotas autorisés, ces derniers ayant par ailleurs été revus à la baisse.

Les marchés ont également été soutenus cette semaine par la publication des derniers chiffres de l’emploi aux États-Unis. Le rapport a fait état de créations d’emplois non agricoles nettement inférieures aux attentes, avec 57 000 nouveaux emplois contre un consensus de 113 000. Les données des deux mois précédents ont, en outre, été révisées à la baisse de 74 000 emplois au total. Ces statistiques ont été favorablement accueillies par les investisseurs, car elles réduisent la probabilité d’un nouveau relèvement des taux directeurs par la Réserve fédérale. Le marché du travail ne présente toujours pas de signes de surchauffe et les anticipations d’inflation continuent de s’atténuer.

Le Dow Jones a ainsi profité de l’apaisement des craintes de resserrement monétaire pour inscrire un nouveau record de clôture, jeudi 2 juillet, à 52 900,07 points, après avoir déjà atteint un plus haut historique en séance. Les marchés d’actions pourraient poursuivre leur progression : selon les données de Bloomberg, les analystes anticipent une hausse de 25 % des bénéfices des entreprises composant le S&P 500 au cours des douze prochains mois, portée par la résilience de l’économie américaine et par l’essor de l’intelligence artificielle. D’autres observateurs demeurent toutefois plus prudents, estimant que la hausse des cours repose sur des anticipations de bénéfices excessivement optimistes.

Le tableau de la semaine des marchés financiers

Le tableau de la semaine des marchés financiers

| Résultats 3 juillet 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 508,07 | +1,45 % | 8 149,50 | 7 380,74 |

| Dow Jones | 52 900,07 | +1,97 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 483,24 | +1,76 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 832,67 | +2,12 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 797,48 | +4,54 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 679,03 | +1,50 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 412,68 | +2,91 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 69 744,07 | -0,40 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 043,64 | -1,16 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,726 % | +0,094 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,933 % | +0,084 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,485 % | +0,118 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1437 | +0,54 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 165,08 | +1,49 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 72,00 | -0,74 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 61 902,8013 | +3,54 % | 87 566,4406 | 93 776,61 |

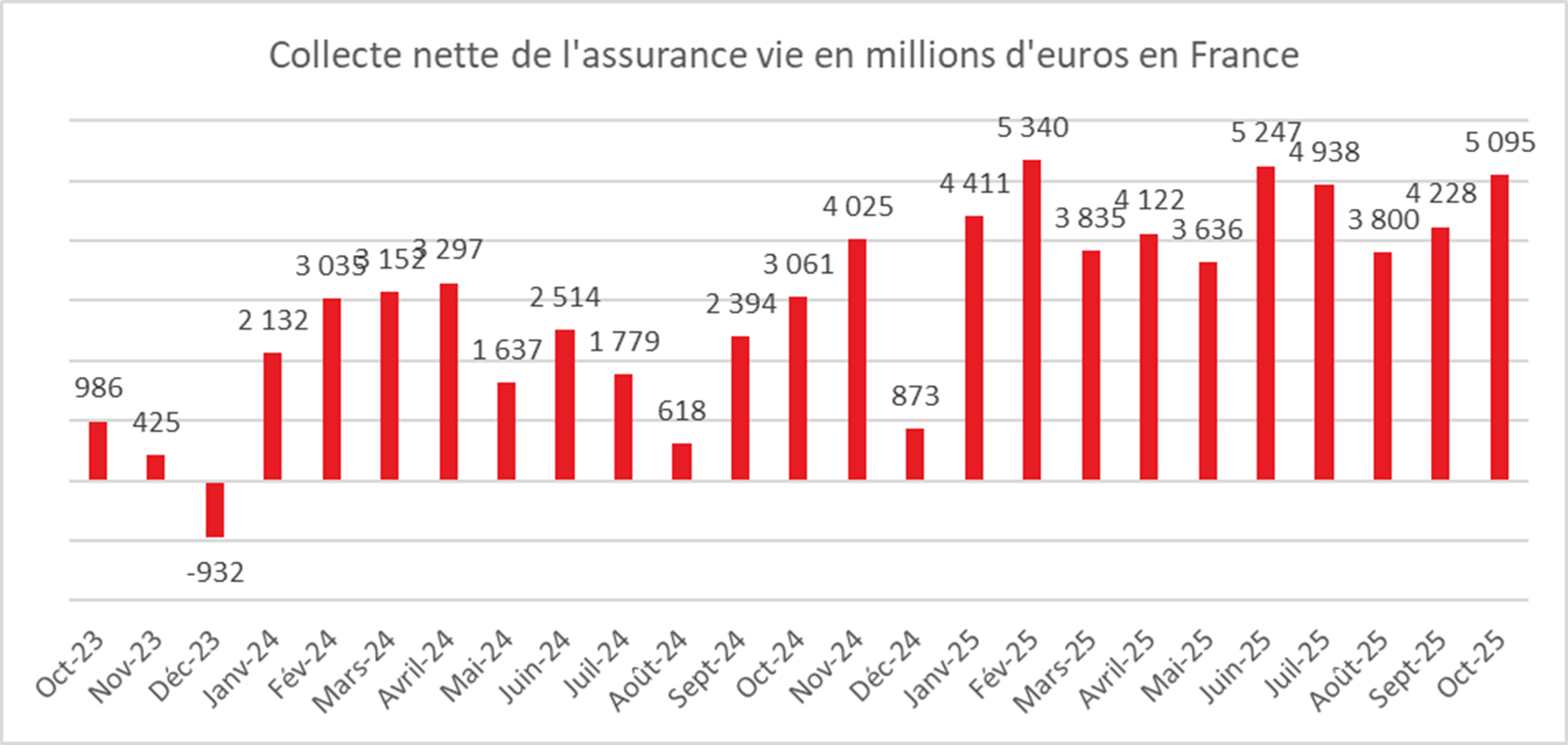

Assurance vie : un bon mois de mai

Pendant que le Livret A accumule les décollectes (5 milliards d’euros sur les cinq premiers mois de l’année), l’assurance vie conforte son rôle de placement préféré des ménages. Au mois de mai, la collecte nette a atteint, selon France Assureurs, 4 milliards d’euros. Celle-ci s’appuie tant sur les fonds en euros que sur les unités de compte. Le caractère peu attractif de l’épargne réglementée et des dépôts à terme explique le succès de l’assurance vie, qui profite de la forte propension des Français à épargner.

Une collecte nette de très haut niveau

Au mois de mai, la collecte nette s’est élevée, selon France Assureurs, à 4,0 milliards d’euros, en hausse de 0,3 milliard d’euros par rapport à celle de mai 2025 (3,7 milliards d’euros). Elle est en retrait par rapport à celle d’avril 2026 (5,2 milliards d’euros). En revanche, elle demeure nettement supérieure à la moyenne des dix dernières années (1,4 milliard d’euros). Le mois de mai est, en règle générale, un bon mois pour l’assurance vie.

Depuis le début du siècle, trois décollectes ont été enregistrées au mois de mai : en 2023 (-1,830 milliard d’euros), en 2020 (-2,047 milliards d’euros) et en 2012 (-1,711 milliard d’euros).

La collecte nette du mois de mai 2026 a été portée essentiellement par les supports en unités de compte (+2,8 milliards d’euros) et, dans une moindre mesure, par les fonds en euros (+1,2 milliard d’euros).

Sur les cinq premiers mois de l’année, la collecte nette a atteint 28,7 milliards d’euros, en hausse de 7,3 milliards d’euros par rapport à la même période de 2025. La collecte nette s’est élevée à 21,6 milliards d’euros pour les supports en unités de compte et à 7,1 milliards d’euros pour les fonds en euros.

Des cotisations brutes stables

En mai 2026, les cotisations brutes en assurance vie se sont élevées à 14,0 milliards d’euros, un niveau stable par rapport au même mois de 2025. Les versements sur les fonds en euros progressent de 0,1 milliard d’euros (+1 %), tandis que ceux sur les unités de compte reculent de 0,1 milliard d’euros (-3 %).

Depuis le début de l’année, les cotisations atteignent 88,5 milliards d’euros, en hausse de 7,8 milliards d’euros, soit +10 %, par rapport aux cinq premiers mois de 2025. Cette progression concerne à la fois les supports en unités de compte (+11 %) et les fonds en euros (+9 %). La part des unités de compte dans les cotisations recule toutefois à 34 % en mai. Depuis le début de l’année, elle s’établit à 38 %.

Léger recul des prestations

À 10,0 milliards d’euros, les prestations versées en mai 2026 sont inférieures à celles de mai 2025, sous l’effet d’une baisse des prestations sur les fonds en euros (-5 %), tandis que celles en unités de compte demeurent stables. Depuis le début de l’année, les prestations ont atteint 59,8 milliards d’euros, en augmentation de 0,5 milliard d’euros, soit une très légère hausse de 1 % par rapport aux cinq premiers mois de 2025. Cette progression provient des supports en unités de compte (+0,9 milliard d’euros), les prestations sur les fonds en euros étant en léger recul (-0,4 milliard d’euros, soit -1 %).

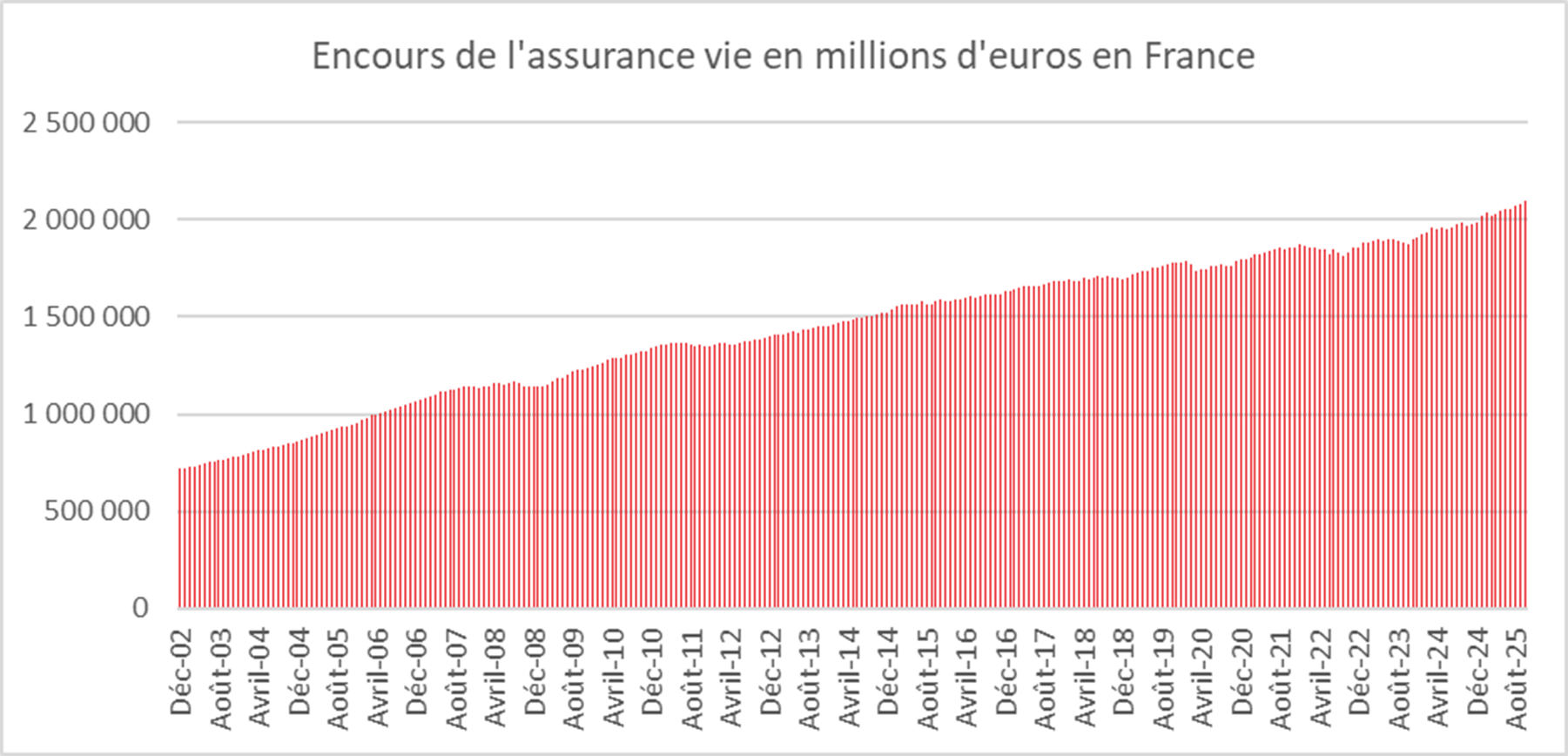

Un encours en hausse de près de 120 milliards d’euros sur un an

L’encours des contrats d’assurance vie s’élève à 2 162 milliards d’euros à fin mai 2026, en hausse de 5,7 % sur un an, soit 117 milliards d’euros supplémentaires.

Assurance vie : toujours au zénith

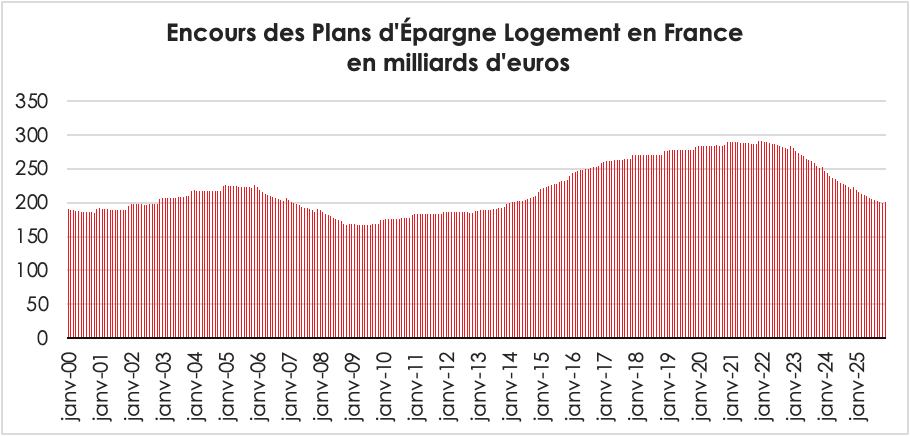

L’assurance vie bénéficie d’un réel engouement de la part des épargnants. Le rendement des fonds en euros, comme la bonne tenue des unités de compte, explique le niveau élevé de la collecte nette. Cette dernière est, en outre, alimentée par la réallocation des plans d’épargne logement de plus de quinze ans arrivés à échéance. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros.

Les assureurs continuent de proposer des taux bonifiés, en moyenne supérieurs d’un point aux taux initialement annoncés. La hausse attendue du taux du Livret A, vraisemblablement de 0,3 point au 1er août prochain, ne devrait pas modifier sensiblement la donne. L’assurance vie conserve un avantage comparatif certain.

Communiqué de presse : résultats de l »assurance vie – mai 2026

Pendant que le Livret A accumule les décollectes (5 milliards d’euros sur les cinq premiers mois de l’année), l’assurance vie conforte son rôle de placement préféré des ménages. Au mois de mai, la collecte nette a atteint, selon France Assureurs, 4 milliards d’euros. Celle-ci s’appuie tant sur les fonds en euros que sur les unités de compte. Le caractère peu attractif de l’épargne réglementée et des dépôts à terme explique le succès de l’assurance vie, qui profite de la forte propension des Français à épargner.

Une collecte nette de très haut niveau

Au mois de mai, la collecte nette s’est élevée, selon France Assureurs, à 4,0 milliards d’euros, en hausse de 0,3 milliard d’euros par rapport à celle de mai 2025 (3,7 milliards d’euros). Elle est en retrait par rapport à celle d’avril 2026 (5,2 milliards d’euros). En revanche, elle demeure nettement supérieure à la moyenne des dix dernières années (1,4 milliard d’euros). Le mois de mai est, en règle générale, un bon mois pour l’assurance vie.

Depuis le début du siècle, trois décollectes ont été enregistrées au mois de mai : en 2023 (-1,830 milliard d’euros), en 2020 (-2,047 milliards d’euros) et en 2012 (-1,711 milliard d’euros).

La collecte nette du mois de mai 2026 a été portée essentiellement par les supports en unités de compte (+2,8 milliards d’euros) et, dans une moindre mesure, par les fonds en euros (+1,2 milliard d’euros).

Sur les cinq premiers mois de l’année, la collecte nette a atteint 28,7 milliards d’euros, en hausse de 7,3 milliards d’euros par rapport à la même période de 2025. La collecte nette s’est élevée à 21,6 milliards d’euros pour les supports en unités de compte et à 7,1 milliards d’euros pour les fonds en euros.

Des cotisations brutes stables

En mai 2026, les cotisations brutes en assurance vie se sont élevées à 14,0 milliards d’euros, un niveau stable par rapport au même mois de 2025. Les versements sur les fonds en euros progressent de 0,1 milliard d’euros (+1 %), tandis que ceux sur les unités de compte reculent de 0,1 milliard d’euros (-3 %).

Depuis le début de l’année, les cotisations atteignent 88,5 milliards d’euros, en hausse de 7,8 milliards d’euros, soit +10 %, par rapport aux cinq premiers mois de 2025. Cette progression concerne à la fois les supports en unités de compte (+11 %) et les fonds en euros (+9 %). La part des unités de compte dans les cotisations recule toutefois à 34 % en mai. Depuis le début de l’année, elle s’établit à 38 %.

Léger recul des prestations

À 10,0 milliards d’euros, les prestations versées en mai 2026 sont inférieures à celles de mai 2025, sous l’effet d’une baisse des prestations sur les fonds en euros (-5 %), tandis que celles en unités de compte demeurent stables. Depuis le début de l’année, les prestations ont atteint 59,8 milliards d’euros, en augmentation de 0,5 milliard d’euros, soit une très légère hausse de 1 % par rapport aux cinq premiers mois de 2025. Cette progression provient des supports en unités de compte (+0,9 milliard d’euros), les prestations sur les fonds en euros étant en léger recul (-0,4 milliard d’euros, soit -1 %).

Un encours en hausse de près de 120 milliards d’euros sur un an

L’encours des contrats d’assurance vie s’élève à 2 162 milliards d’euros à fin mai 2026, en hausse de 5,7 % sur un an, soit 117 milliards d’euros supplémentaires.

Assurance vie : toujours au zénith

L’assurance vie bénéficie d’un réel engouement de la part des épargnants. Le rendement des fonds en euros, comme la bonne tenue des unités de compte, explique le niveau élevé de la collecte nette. Cette dernière est, en outre, alimentée par la réallocation des plans d’épargne logement de plus de quinze ans arrivés à échéance. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros.

Les assureurs continuent de proposer des taux bonifiés, en moyenne supérieurs d’un point aux taux initialement annoncés. La hausse attendue du taux du Livret A, vraisemblablement de 0,3 point au 1er août prochain, ne devrait pas modifier sensiblement la donne. L’assurance vie conserve un avantage comparatif certain.

Le Coin des épargnants du 20 juin 2026 : les dividendes précaires de la paix

La semaine boursière a été marquée par la signature à Versailles du protocole d’accord entre les Etats-Unis et l’Iran qui a amené un rebond des indices boursiers. La semaine a été, par ailleurs, tronquée avec la fermeture vendredi de Wall Street et de plusieurs places asiatiques.

L’accord entre les Etats-Unis et la Chine demeure fragile comme en témoigne le report des négociations entre les deux pays qui devaient débuter vendredi 19 juin en Suisse. Le vice-président américain J. D. Vance a repoussé son déplacement. Côté iranien, le guide suprême iranien déclare approuver l’accord-cadre, avec certaines réserves, mais aucune information n’a été diffusée quant à un éventuel voyage en Suisse. Ces négociations, d’une durée reconductible de 60 jours, concernent le programme nucléaire iranien. La poursuite des bombardements israéliens au Liban censés s’arrêter avec la signature du protocole crée un point de crispation. Les marchés ont réagi favorablement à la signature mercredi avant de reperdre un peu de terrain.

Le cours du baril de pétrole (Brent) a perdu près de 8 % durant la semaine. Quelques pétroliers ont pu passer le détroit d’Ormuz permettant d’espérer une normalisation de la situation. Le cours de l’or est passé en-dessous des 4200 dollars en fin de semaine.

Le pari de la FED

La FED a décidé de maintenir en l’état ses taux directeurs, tout comme la Banque d’Angleterre.

Malgré un taux d’inflation de 4 % en mai, le nouveau Président de la FED, Kevin Warsh n’a pas souhaité commencer son mandat en déplaisant à Donald Trump qui réclame une baisse des taux. La FED décide de temporiser et de gagner un peu de temps, espérant une décrue de l’inflation avec le déblocage du détroit d’Ormuz. Malgré tout, l’inflation sous-jacente semble s’accélérer. La réunion du mois de juillet du comité de politique monétaire permettra de voir plus clair sur les intentions du nouveau Président.

Le tableau de la semaine des marchés financiers

| Résultats 19 juin 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 431,60 | +1,14 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 564,70 | +0,71 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 500,58 | +0,93 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 517,93 | +2,43 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 045,22 | +1,77 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 364,01 | -0,89 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 178,79 | +1,97 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 71 250,06 | +8,07 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 090,48 | 0,00 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,738 % | +0,103 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,983 % | -0,012 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,483 % | +0,006 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1471 | -0,68 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 153,70 | -2,73 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 80,14 | -7,76 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 63 033,8752 | -0,75 % | 87 566,4406 | 93 776,61 |

Le Coin des Epargnants du 12 juin 2026 : en attendant la paix

Est-ce la bonne ?

Donald Trump a annoncé près de 40 fois la fin du conflit au Moyen-Orient, débuté par des frappes israélo-américaines le 28 février dernier, mais, ce vendredi, les marchés ont voulu y croire. Les bombardements promis jeudi soir par le président ont été annulés et celui-ci évoque la signature d’un accord-cadre dès ce week-end, à Genève, dimanche, en présence du vice-président J.D. Vance.

Le projet d’accord compterait 14 points, dont une réouverture du détroit d’Ormuz sous trente jours, un point crucial pour la reprise des acheminements de pétrole dans le monde et donc pour la Bourse, la levée des sanctions pétrolières, le dégel d’actifs iraniens et soixante jours de négociations sur le nucléaire. Malgré tout, la prudence est de mise, le texte devant être validé par les autorités iraniennes. Par ailleurs, Donald Trump a indiqué sur son réseau social Truth que « les Iraniens étaient des personnes très peu honorables avec lesquelles traiter ».

Avec les rumeurs sur un accord, le prix du baril de Brent est passé en dessous des 90 dollars, en recul de plus de 6 % sur la semaine. La perspective d’une réouverture graduelle d’Ormuz enlève une partie de la pression qui pèse sur les banques centrales : moins de tension sur l’énergie, donc moins de risque d’une inflation importée par le baril. Les rendements obligataires américains se détendent sur l’ensemble de la courbe et les contrats à terme sur les Fed Funds repoussent à plus tard le scénario d’une hausse des taux directeurs de la part de la Fed. Dans ce contexte, les indices actions ont terminé la semaine en hausse.

Le CAC 40 a franchi la barre des 8 300 points et a progressé sur la semaine de 1,61 %. Les valeurs du transport et des loisirs ont profité de la baisse du cours du pétrole. À Paris, Air France-KLM a progressé, le vendredi 12 juin, de 8,4 % et Accor de 5,6 %. À l’inverse, TotalEnergies, pénalisé par le retour du baril de Brent sous les 90 dollars, a perdu 2,1 %. Les indices américains ont connu sur la semaine une légère hausse, portée par les avancées sur le terrain de la négociation et malgré l’inflation qui a atteint 4 % en mai aux États-Unis.

La Banque centrale européenne augmente ses taux directeurs

Le contexte n’incite pas à la tempérance sur le front de l’inflation. Quelques heures avant la réunion du Conseil des gouverneurs de la Banque centrale européenne, les autorités iraniennes annonçaient la fermeture intégrale du détroit d’Ormuz, ravivant les tensions sur les marchés énergétiques. Dans ce climat d’incertitude, la BCE a décidé d’engager son premier relèvement de taux depuis 2023. Le taux de dépôt a été porté à 2,25 %, le taux des opérations principales de refinancement à 2,40 % et celui de la facilité de prêt marginal à 2,65 %. La BCE veut casser toute spirale inflationniste et ne pas rééditer l’erreur commise entre 2020 et 2022. Elle avait alors tardé à réagir, ce qui avait rendu la lutte contre l’inflation plus compliquée.

Le relèvement du jeudi 11 juin n’a donc pas surpris les investisseurs. Lors de la précédente réunion, plusieurs membres du Conseil avaient déjà évoqué l’hypothèse d’un relèvement des taux sans toutefois franchir le pas. Christine Lagarde a indiqué que, cette fois, le choix avait recueilli l’approbation de l’ensemble des gouverneurs, sans opposition ni réserve.

La présidente de la BCE a également rejeté l’idée selon laquelle cette décision relèverait d’une simple mesure de précaution. Selon elle, le Conseil n’a jamais envisagé cette hausse comme un geste préventif ou symbolique. Il s’agit avant tout d’une réponse classique de politique monétaire à des perspectives inflationnistes qui demeurent incompatibles avec l’objectif de stabilité des prix fixé à 2 %.

Depuis le déclenchement du conflit au Moyen-Orient, le baril s’est installé aux alentours de 90 dollars, contre environ 70 dollars auparavant. Cette hausse de l’énergie s’est rapidement diffusée à l’ensemble de l’économie européenne. En mai, l’inflation dans la zone euro a atteint 3,2 % sur un an. Dans ses nouvelles projections publiées en juin, la BCE anticipe désormais une inflation moyenne de 3 % en 2026, de 2,3 % en 2027 et de 2 % en 2028.

Pour les tenants de la fermeté monétaire, la crédibilité même de l’institution est en jeu. Beaucoup gardent en mémoire les erreurs commises au début des années 2020, lorsque la poussée inflationniste consécutive à la réouverture des économies après la pandémie puis à la guerre en Ukraine avait été jugée temporaire. Cette appréciation s’était révélée erronée et avait conduit les banques centrales à relever leurs taux dans l’urgence afin de reprendre le contrôle de la dynamique des prix.

Cette analyse est toutefois loin de faire l’unanimité. Plusieurs banquiers centraux et de nombreux économistes demeurent prudents, d’autant que les autres grandes institutions monétaires semblent privilégier l’attentisme. La Banque d’Angleterre a maintenu ses taux inchangés et la Réserve fédérale américaine devrait, selon toute vraisemblance, adopter la même position lors de sa prochaine réunion.

Les critiques de la décision de Francfort rappellent volontiers les précédents de 2008 et de 2011, lorsque la BCE avait relevé ses taux au moment même où l’économie européenne s’apprêtait à affronter de graves turbulences. Dans les deux cas, l’institution avait été contrainte de revenir rapidement sur ses choix.

Le principal reproche formulé aujourd’hui concerne les conséquences potentielles pour une économie européenne déjà peu dynamique. Un durcissement des conditions de financement risque de peser davantage sur la consommation des ménages et sur les investissements des entreprises, alors même que ceux-ci subissent déjà les effets de la hausse des coûts énergétiques. Plusieurs économistes estiment par ailleurs que les nouvelles prévisions de la BCE surestiment les tensions inflationnistes futures tout en demeurant optimistes sur les perspectives de croissance.

Christine Lagarde a écarté ces critiques avec fermeté. Selon elle, le véritable danger aurait été de ne pas agir. Tolérer une inflation durablement supérieure à la cible aurait rendu son retour vers la stabilité beaucoup plus coûteux par la suite. La présidente de la BCE a souligné que l’économie européenne, malgré son ralentissement, ne se trouvait pas dans une situation de récession imminente susceptible de justifier l’inaction.

La banque centrale s’est en revanche gardée de toute indication précise concernant les prochaines réunions. Fidèle à sa doctrine actuelle, Christine Lagarde a rappelé que les décisions continueraient d’être prises au fil des données économiques disponibles et qu’aucune trajectoire prédéfinie des taux n’avait été arrêtée. Elle n’a cependant pas exclu la possibilité de nouveaux relèvements.

Cette prudence dans la communication laisse les observateurs spéculer sur la suite. Le ton adopté par la BCE ainsi que les nouvelles projections économiques maintiennent ouverte l’hypothèse d’un nouveau tour de vis dès le mois de juillet, même si le scénario d’une intervention en septembre paraît plus probable. Les marchés financiers partagent cette lecture, les contrats à terme valorisant environ une chance sur trois d’une nouvelle hausse lors de la prochaine réunion et considérant comme quasiment certaine une intervention supplémentaire avant l’automne.

Le tableau de la semaine des marchés financiers

| Résultats 12 juin 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 350,87 | +1,61 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 202,26 | +0,56 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 431,46 | +0,49 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 888,84 | +0,58 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 612,56 | -0,69 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 471,72 | +1,00 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 178,79 | +1,97 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 66 020,04 | -0,61 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 030,41 | -0,69 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,635 % | -0,060 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,995 % | -0,044 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,477 % | -0,066 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1572 | -0,46 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 214,30 | -6,81 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 86,88 | -6,26 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 63 722,9510 | +3,13 % | 87 566,4406 | 93 776,61 |

Epargne salariale : la moitié des salariés français couverts !

Selon le service statistique du Ministère de l’Emploi, la DARES, les dispositifs de participation, d’intéressement et d’épargne collective ont continué, en 2024, à gagner du terrain et confirmer leur statut de troisième pilier de la rémunération, aux côtés du salaire direct et de la protection sociale.

En France, 10,6 millions de salariés du secteur privé non agricole sont désormais couverts par au moins un dispositif d’épargne salariale, soit 54 % des salariés (hausse de 1,8 point en un an). En 2020, la couverture concernait un peu plus de la moitié des effectifs des grandes entreprises mais demeurait limitée dans les PME. Depuis, la progression est régulière, portée à la fois par les évolutions réglementaires et par la volonté des entreprises de fidéliser leurs collaborateurs dans un environnement de recrutement plus concurrentiel.

La loi du 29 novembre 2023 sur le partage de la valeur a joué un rôle non négligeable. Son objectif était clair : démocratiser l’accès aux mécanismes d’épargne salariale et simplifier leur mise en œuvre. Tous les dispositifs ont progressé en 2024. Le Plan d’Épargne Entreprise (PEE) demeure le plus répandu avec 45,4 % des salariés couverts. La participation concerne 39,3 % des salariés et l’intéressement 35,6 %. Quant aux dispositifs d’épargne retraite collective, ils atteignent désormais 28,4 % des salariés, témoignant de l’enracinement progressif de la préparation de la retraite au sein des entreprises.

Cette montée en puissance ne doit cependant pas masquer de profondes fractures. L’épargne salariale reste d’abord une réalité des grandes entreprises. Dans les sociétés de moins de 10 salariés, seuls 19,8 % des salariés sont couverts par au moins un dispositif. À l’inverse, ce taux atteint 61,8 % dans les entreprises de 10 salariés ou plus et dépasse même 89 % dans les entreprises employant plus de 1 000 personnes.

La diffusion de l’épargne salariale varie d’un secteur à l’autre. Dans l’hébergement-restauration, seulement un quart des salariés bénéficie d’un dispositif d’épargne salariale. À l’opposé, dans les activités financières et d’assurance, plus de huit salariés sur dix sont couverts. Cette opposition reflète les écarts de rentabilité, de structure du capital et de tradition sociale entre les secteurs. Là où les marges sont faibles et les effectifs fragmentés, le partage de la valeur reste difficile à organiser. Là où les profits sont élevés et les ressources humaines stratégiques, il devient un outil essentiel de gestion.

L’épargne salariale demeure également fortement corrélée au niveau de rémunération. Dans les entreprises où le salaire moyen dépasse le septième décile de la distribution salariale, plus de 70 % des salariés sont couverts. À l’inverse, dans celles où les rémunérations sont les plus faibles, la couverture tombe à environ 26 %.

L’année 2024 se distingue également par une forte hausse des montants distribués. Les entreprises ont versé 27,2 milliards d’euros bruts au titre de l’épargne salariale, contre 26,1 milliards environ l’année précédente. Ce montant constitue un record historique. Il représente près de 4,5 % de la masse salariale des bénéficiaires.

Neuf millions de salariés ont perçu au moins une prime de participation, d’intéressement ou un abondement sur leur plan d’épargne. Ils représentent 46 % de l’ensemble des salariés du secteur privé non agricole et plus de 85 % des salariés couverts par un dispositif. La participation demeure le principal mécanisme de redistribution. Les sommes versées atteignent 11,4 milliards d’euros pour 5,8 millions de bénéficiaires. La prime moyenne ressort à 1 959 euros. Ces montants représentent 4,4 % de la masse salariale des salariés concernés.

L’intéressement a connu, en 2024, une forte croissance. Les sommes distribuées atteignent près de 11,9 milliards d’euros, en hausse de 2,4 % sur un an. Plus de 5,6 millions de salariés en bénéficient. La prime moyenne s’élève à 2 130 euros, un niveau supérieur à celui observé pour la participation. À la différence de cette dernière, l’intéressement repose davantage sur la performance et les objectifs de l’entreprise que sur le résultat comptable stricto sensu. Il est devenu un instrument privilégié pour associer les salariés à la réussite économique de leur employeur.

Les plans d’épargne constituent le second moteur de cette progression. Les abondements versés par les entreprises sur les PEE atteignent 2,16 milliards d’euros. Ceux destinés aux plans d’épargne retraite collective représentent près de 860 millions d’euros. Au total, plus de 3,5 millions de salariés bénéficient d’un abondement de leur employeur.

La transformation engagée par la loi Pacte se poursuit également. Le PER d’entreprise collectif remplace progressivement l’ancien Perco. Désormais, près d’un salarié sur trois est couvert par un dispositif d’épargne retraite collective.

Depuis la crise inflationniste de 2022, un nouvel acteur s’est invité dans le paysage du partage de la valeur : la Prime de Partage de la Valeur (PPV), héritière de la « prime Macron ». Initialement conçue comme un dispositif exceptionnel de soutien au pouvoir d’achat, elle tend à s’inscrire durablement dans les politiques de rémunération des entreprises.

Au-delà des versements volontaires des salariés, des primes d’intéressement ou de participation réinvesties, la Prime de Partage de la Valeur (PPV) alimente de plus en plus les dispositifs d’épargne collective. Dans les PEE, elle représente déjà 1 % des flux versés ; dans les dispositifs d’épargne retraite collective, sa part atteint 0,5 %. Ces proportions peuvent sembler modestes, mais elles traduisent une évolution structurelle. Pour information, en 2024, 6,8 millions de salariés ont bénéficié d’une PPV. Le montant total distribué a atteint près de 5 milliards d’euros. La prime moyenne s’est établie autour de 700 euros par bénéficiaire.

En moyenne, l’ensemble des dispositifs d’épargne salariale procure un complément annuel de rémunération de 3 113 euros bruts par personne. Cette somme représente 7,1 % de la masse salariale des bénéficiaires et 4,3 % de la masse salariale totale. Dans un contexte où le pouvoir d’achat demeure au cœur des préoccupations des ménages, l’épargne salariale constitue un levier important de redistribution des gains de productivité et des profits.

La résilience des marchés « actions » en question !

Depuis le déclenchement de la guerre au Moyen-Orient le 28 février 2026 et la fermeture du détroit d’Ormuz, les marchés financiers évoluent dans une configuration singulière : les indicateurs macroéconomiques se dégradent, les prix de l’énergie demeurent durablement élevés, les banques centrales sont confrontées à un risque de seconde vague inflationniste, mais les indices américains continuent de progresser et d’atteindre de nouveaux records.

Le contraste entre l’économie réelle et les marchés financiers est particulièrement marqué aux États-Unis. Entre le 28 février et le 9 mai 2026, le S&P 500 est passé d’environ 7 050 points à plus de 7 330 points, soit une hausse proche de 4 %. Le Nasdaq Composite a gagné près de 9 %, tandis que les valeurs technologiques liées à l’intelligence artificielle poursuivent leur envolée.

Le moteur principal du marché américain demeure la concentration extrême de la capitalisation boursière autour des « Sept Magnifiques ». Ces sept entreprises représentent désormais entre 33 % et 34 % de la capitalisation totale du S&P 500, contre à peine 12 % dix ans auparavant. Cette concentration modifie profondément la dynamique des indices. Les marchés américains ne reflètent plus réellement l’économie américaine dans son ensemble ; ils reflètent avant tout les anticipations de profits futurs de quelques géants technologiques.

Le niveau des valorisations illustre cette situation. Le Price Earning Ratio (PER) prévisionnel du S&P 500 atteint actuellement 20,9 fois les bénéfices attendus, contre une moyenne historique sur dix ans de 18,9. Le Nasdaq 100 affiche un PER supérieur à 33. Le PER moyen des « Sept Magnifiques » se situe autour de 26 fois les bénéfices anticipés, malgré un léger reflux par rapport au sommet de la fin de l’année 2025.

Cette valorisation élevée est soutenue par des anticipations de croissance bénéficiaire exceptionnelles. Selon FactSet, les analystes anticipent une progression des bénéfices du S&P 500 de plus de 21 % en 2026. Les entreprises technologiques concentrent l’essentiel de ces révisions haussières grâce à l’essor de l’intelligence artificielle générative, des centres de données, des semi-conducteurs avancés et du cloud.

Les marchés considèrent donc que le choc géopolitique actuel ne remet pas en cause le cycle technologique. Au contraire, certains investisseurs estiment même que la guerre renforce la prime accordée aux entreprises américaines dominantes, considérées comme les principaux bénéficiaires de la nouvelle économie numérique et de la fragmentation géopolitique mondiale.

Cette résilience américaine repose également sur des facteurs énergétiques. Les États-Unis sont devenus le premier producteur mondial de pétrole et de gaz. L’économie américaine ne subit plus un choc pétrolier de la même manière qu’au cours des années 1970. La hausse des cours du pétrole génère désormais un transfert de revenus favorable vers les producteurs américains d’hydrocarbures, les États producteurs et les entreprises énergétiques cotées.

Le Brent a dépassé ponctuellement 110 dollars le baril début mai, tandis que le WTI américain évoluait autour de 102 dollars. L’écart Brent-WTI atteint près de 10 %, traduisant l’avantage relatif des États-Unis par rapport à l’Europe et à l’Asie. L’EIA souligne d’ailleurs que les perturbations liées au détroit d’Ormuz constituent le principal facteur expliquant l’envolée des prix pétroliers en 2026.

Les investisseurs américains considèrent donc que le pays peut absorber un pétrole à 100 dollars grâce à :

- la puissance de sa production énergétique ;

- la solidité de ses entreprises technologiques ;

- la profondeur de ses marchés financiers ;

- la vigueur persistante de ses marges bénéficiaires.

Ces marges atteignent d’ailleurs des niveaux historiquement élevés. La marge nette moyenne du S&P 500 dépasse 13 %, contre une moyenne de long terme proche de 6 %.

C’est précisément ce point qui nourrit les interrogations de plusieurs stratégistes. La hausse actuelle des actions suppose implicitement que ces marges resteront durablement élevées malgré :

- la hausse des coûts énergétiques ;

- le renchérissement du coût du capital ;

- la progression des salaires ;

- la fragmentation commerciale mondiale ;

- les besoins massifs d’investissement.

Or le maintien simultané de PER élevés et de marges historiquement élevées constitue une configuration fragile. Une contraction des marges aurait un effet mécanique très important sur les valorisations.

La situation européenne apparaît bien plus vulnérable. L’Euro Stoxx 50 a reculé d’environ 5 % depuis la fin février. Les marchés européens restent pénalisés par :

- leur dépendance énergétique ;

- le poids des valeurs industrielles ;

- la faiblesse structurelle de la croissance ;

- des marges plus faibles que celles des entreprises américaines ;

- une moindre exposition à l’IA.

Le PER moyen des actions européennes se situe autour de 17 fois les bénéfices attendus, soit nettement en dessous du marché américain. Cette décote traduit à la fois une moindre rentabilité et une perception de risque plus élevée.

Les marchés asiatiques présentent une autre vulnérabilité : celle de l’approvisionnement physique. Avant la fermeture du détroit d’Ormuz, près de 50 % des importations pétrolières asiatiques et environ 30 % des flux de GNL dépendaient directement de cette route maritime. Les pays les plus exposés demeurent :

- la Chine ;

- l’Inde ;

- le Japon ;

- la Corée du Sud.

Le Japon importe encore plus de 90 % de ses besoins énergétiques. La Corée du Sud demeure fortement dépendante du GNL qatari. La Chine, malgré ses efforts en matière de diversification, reste vulnérable à un choc durable sur les approvisionnements maritimes.

Pour le moment, les investisseurs considèrent néanmoins que les stocks stratégiques limiteront les pénuries et que les États du Golfe finiront par rétablir une partie des flux. Ils estiment également que les banques centrales éviteront un resserrement monétaire trop brutal afin de ne pas peser sur la croissance de l’économie mondiale. Pour le moment, les investisseurs ne croient pas encore à un scénario de récession mondiale profonde. Ils privilégient un scénario de ralentissement accompagné d’une inflation plus élevée, autrement dit une forme de stagflation modérée et temporaire.

Si le Brent devait demeurer durablement au-dessus de 100 dollars, les conséquences macroéconomiques pourraient être néanmoins importantes avec une dégradation des balances commerciales européennes et asiatiques, une baisse du revenu réel des ménages, un ralentissement de la consommation et une hausse des coûts de production.

Les investisseurs pourraient alors changer leurs arbitrages et préférer les obligations ou les titres monétaires aux actions. Le risque de correction est important pour les valeurs technologiques américaines. Ces dernières intègrent déjà des hypothèses très optimistes de croissance future. Toute remontée durable des taux réels réduirait mécaniquement la valeur actualisée de leurs profits futurs.

L’histoire des marchés montre d’ailleurs qu’un choc géopolitique ne provoque pas toujours immédiatement une correction boursière. Les marchés réagissent souvent avec retard, au moment où les entreprises commencent à publier des résultats dégradés ou lorsque les banques centrales modifient brutalement leur politique monétaire. Actuellement, l’IA est toujours perçue comme une source de productivité et de bénéfices futurs.

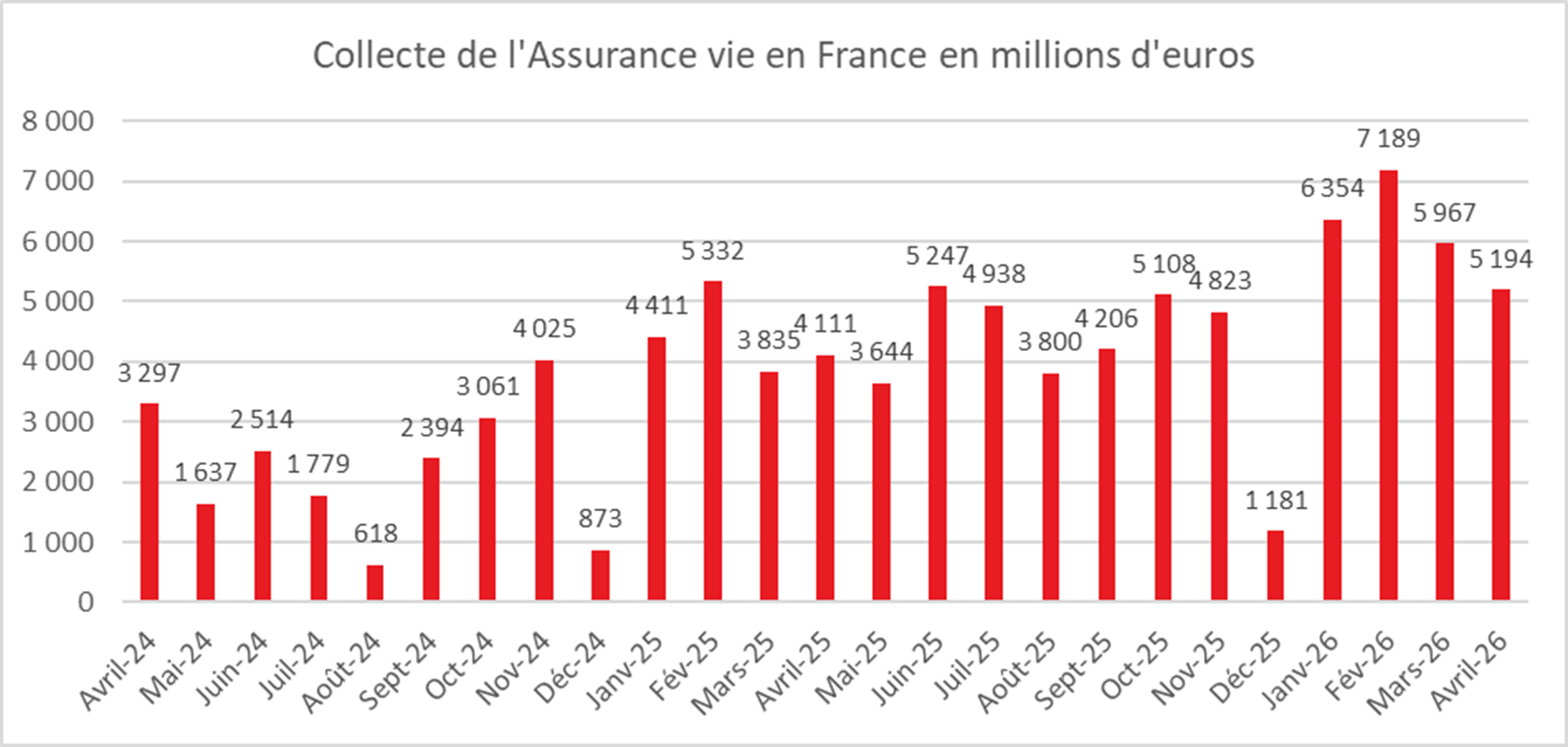

L’assurance vie : un nouveau record en avril

Pendant que le Livret A accumule les décollectes (4,4 milliards d’euros en quatre mois), l’assurance vie n’en finit pas de battre des records. Au mois d’avril, la collecte nette a atteint, selon France Assureurs, 5,2 milliards d’euros. Elle fait suite à des collectes exceptionnelles de 6 milliards d’euros en mars et de 7 milliards d’euros en février. Entre janvier et avril, la collecte nette s’élève déjà à 24,7 milliards d’euros.

Cette préférence pour l’assurance vie s’inscrit dans une période favorable à l’épargne financière. Celle-ci a représenté, au premier trimestre, selon l’INSEE, 9 % du revenu disponible brut, soit deux fois son niveau d’avant 2020.

Depuis le déclenchement du conflit au Moyen-Orient, le 28 février dernier, à la différence des précédentes crises – covid, guerre en Ukraine, crise politique –, les ménages n’ont pas eu le réflexe du Livret A. Ils n’ont pas changé leur comportement et continuent de plébisciter l’assurance vie, qui bénéficie de la bonne tenue du rendement des fonds en euros et des marchés financiers.

Une collecte nette de très haut niveau

Le cru « avril 2026 » de l’assurance vie constitue un niveau record, dépassant le précédent record d’avril 2010 (5,1 milliards d’euros).

Le mois d’avril réussit, en règle générale, assez bien à l’assurance vie. Depuis le début du siècle, seules deux décollectes ont été constatées, en 2012 (-0,5 milliard d’euros) et en 2020 (-1,95 milliard d’euros). Ces deux années étaient atypiques, la première marquée par la crise des dettes publiques et la seconde par l’épidémie de covid.

Les deux piliers de l’assurance vie ont contribué, en avril, au bon résultat du mois.

La collecte nette des fonds en euros a été de 1,6 milliard d’euros, celle des unités de compte de 3,6 milliards d’euros.

Des cotisations brutes dynamiques

En avril, les cotisations en assurance vie s’élèvent à 17,6 milliards d’euros, en progression de 7 % par rapport au même mois de 2025. Elles se situent à leur plus haut niveau pour un mois d’avril, battant le record d’avril 2024 (16,8 milliards d’euros). Les cotisations augmentent à un rythme plus soutenu pour les supports en unités de compte (UC, +9 %) que pour ceux en euros (+6 %).

Depuis le début de l’année, les cotisations atteignent 74,5 milliards d’euros, en hausse de 7,9 milliards d’euros, soit +12 % par rapport aux quatre premiers mois de 2025. Les supports en UC sont en hausse de 14 % et ceux en euros de 11 %. La part des UC dans les cotisations s’établit à 33 % sur le mois d’avril 2026 et à 39 % depuis le début de l’année.

Des prestations stables

Les prestations du mois d’avril 2026 se sont élevées à 12,4 milliards d’euros, stables par rapport au même mois de 2025. Elles augmentent de 6 % pour les supports en UC et sont compensées par une légère diminution des prestations sur les supports en euros (-1 %).

Depuis le début de l’année, les prestations s’établissent à 49,8 milliards d’euros, en augmentation de 0,9 milliard d’euros, soit +2 % par rapport aux quatre premiers mois de 2025. Cette hausse concerne essentiellement les supports en UC (+0,9 milliard d’euros, soit +9 %), tandis que les prestations des supports en euros restent stables, prouvant leur compétitivité.

Un encours de près de 2 150 milliards d’euros pour l’assurance vie

L’encours des contrats d’assurance vie a atteint 2 148 milliards d’euros à fin avril 2026 confortant la place de celle-ci comme le premier des placements des ménages.

Assurance vie : la force tranquille

L’assurance vie bénéficie d’un contexte favorable. La collecte est dopée par la réallocation des plans d’épargne logement de plus de 15 ans arrivés à terme, ainsi que par l’augmentation du nombre de Livrets A au plafond. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros, et plus de 15 % des Livrets A sont au plafond.

Les épargnants qui ont saturé ces derniers se réorientent vers l’assurance vie qui, en outre, est attractive en termes de rendement. Les assureurs continuent à proposer des taux boostés, soit, en moyenne, un point de plus que le taux initialement proposé. La bonne tenue, contre toute attente, des marchés financiers permet le maintien d’une bonne collecte pour les unités de compte.

Le vent porteur pour l’assurance vie devrait se poursuivre dans les prochains mois. Les Français privilégient toujours l’épargne à la consommation. Le climat anxiogène ne devrait pas changer la donne dans les prochains mois. Par ailleurs, le vieillissement démographique joue en faveur de l’assurance vie et de l’épargne retraite. Les Français, inquiets de l’évolution du système de retraite et disposant de capacités d’épargne, entendent se constituer des compléments de revenu et de capital.

Cercle de l’Epargne – données France Assureurs

Le Coin des Epargnants du 29 mai 2026

Un étonnant joli mois de mai boursier

Malgré la hausse de l’inflation et l’attente d’avancées décisives au Moyen-Orient, les marchés financiers ont fait preuve d’une résilience surprenante au cours du mois de mai. Les indices américains se sont même offert le luxe d’inscrire à plusieurs reprises de nouveaux records. Le Nasdaq a gagné plus de 9 % en un mois, le S&P 500, plus de 6 %. Sur un an, le Nasdaq a progressé de plus de 40 % et le S&P500 de plus de 28 %. L’indice japonais Nikkei a, de son côté, enregistré une progression proche de 10 % en mai.

En Europe, les marchés du Sud ont été les mieux orientés. L’Italie a bénéficié du dynamisme des banques, des valeurs financières et d’une conjoncture intérieure plus favorable. Le FTSE MIB a ainsi progressé de plus de 3 % sur le mois, se rapprochant de ses sommets historiques autour de 50 000 points. L’Espagne a suivi une trajectoire comparable, l’IBEX 35 gagnant lui aussi plus de 3 %, soutenu par son secteur bancaire et par une activité économique plus robuste que celle observée au cœur de la zone euro.

L’Allemagne a fait mieux que la France. Le DAX a progressé d’environ 2,9 %, évoluant autour de 25 000 points malgré des séances irrégulières et quelques prises de bénéfices sur les valeurs industrielles. Le CAC 40 est demeuré plus en retrait, pénalisé par le poids du luxe et par la moindre vigueur des grandes capitalisations françaises ; sa progression mensuelle s’est limitée à 0,8 %. Le Royaume-Uni a été le marché le moins dynamique : le FTSE 100 n’a gagné qu’environ 0,3 % sur le mois, malgré un niveau élevé proche de 10 409 points, les valeurs pétrolières ayant pâti du recul des cours du brut. Les indices les plus exposés aux secteurs bancaires et cycliques — Italie, Espagne et Allemagne — ont connu de belles progressions À l’inverse, Paris et Londres ont été freinés par leurs spécialisations sectorielles respectives : le luxe pour le CAC 40, l’énergie et les grandes valeurs défensives pour le FTSE 100.

Au cours de la dernière semaine de mai, les investisseurs ont été écartelés entre les espoirs de paix au Moyen-Orient et la publication de statistiques témoignant d’une accélération des tensions inflationnistes. La hausse des prix des hydrocarbures commence à se diffuser à l’ensemble de l’économie. Pris entre ces deux forces contradictoires, les marchés ont néanmoins choisi l’optimisme. Les actions sont ainsi demeurées orientées à la hausse.

Malgré l’augmentation de l’inflation sous-jacente en Europe, une détente des taux obligataires a été enregistrée au cours de la semaine. Le rendement de l’emprunt allemand à dix ans est repassé sous le seuil des 3 %, tandis que celui de l’OAT française s’établissait en fin de semaine à 3,5 %, contre près de 3,8 % ces dernières semaines.

Porté par les espoirs de réouverture du détroit d’Ormuz, le cours du Brent est repassé fin mai sous la barre des 100 dollars le baril. Il s’échangeait autour de 91 dollars le vendredi 29 mai. Sur la semaine, le recul a dépassé 10 %, constituant la plus forte baisse hebdomadaire observée depuis sept semaines. Les cours du pétrole demeurent néanmoins très volatils et continuent d’évoluer au gré des déclarations de Donald Trump et des développements géopolitiques dans la région.

Le tableau de la semaine des marchés financiers

| Résultats 29 mai 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 183,34 | +0,83 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 032,46 | +0,90 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 580,06 | +1,45 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 972,62 | +2,35 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 104,70 | +0,90 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 409,28 | -0,54 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 050,54 | +0,22 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 66 329,50 | +9,54 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 067,17 | -2,06 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,553 % | -0,264 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,946 % | -0,096 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,436 % | -0,150 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1663 | +0,54 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 559,52 | +1,81 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 91,97 | -11,45 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 73 719,2858 | -2,55 % | 87 566,4406 | 93 776,61 |

Le projet de loi de finances pour 2027 : un exercice atypique

La discussion de la loi de finances pour 2027 s’annonce comme l’une des épreuves les plus atypiques de la Ve République. Le Gouvernement devra présenter des textes conformes aux engagements de la France en matière de réduction des déficits publics (4,5 % du PIB en 2027, contre 5 % en 2026), à quelques mois de l’élection présidentielle et devant un Parlement fragmenté, le tout dans un contexte économique marqué par un ralentissement de la croissance et une remontée des tensions inflationnistes. Les groupes parlementaires pourraient être tentés de rejeter toute mesure de redressement impopulaire, de peur que les électeurs ne leur en imputent la responsabilité.

Par ailleurs, le budget pour 2027 n’a pas vocation à s’appliquer sur l’ensemble de l’année. La nouvelle majorité issue d’éventuelles élections législatives anticipées — si une majorité claire se dégage — adopterait sans doute un projet de loi de finances rectificative afin d’imprimer sa marque sur la politique budgétaire. La tentation du report, de l’attentisme ou des compromis minimaux sera donc forte.

Or, la marge de manœuvre budgétaire de la France se réduit rapidement. La dynamique des dépenses publiques est alimentée par plusieurs facteurs largement contraints : la progression des pensions de retraite sous l’effet du vieillissement démographique, l’augmentation continue de la charge d’intérêts liée à la remontée des taux, l’effort accru de défense dans un contexte géopolitique dégradé, le financement de la transition énergétique ainsi que le soutien aux infrastructures et aux grands projets industriels.

Dans ce contexte, les ministres de l’Économie et du Budget ont décidé de confier à quatre économistes reconnus — Xavier Jaravel, Xavier Ragot, Jean-Luc Tavernier et Natacha Valla — une mission indépendante sur les finances publiques à l’horizon 2030. Officiellement, il s’agit d’apporter un éclairage objectif au débat budgétaire. En réalité, cette initiative traduit également la difficulté croissante pour le pouvoir politique d’assumer seul un discours de rigueur budgétaire. En sollicitant une caution académique, l’exécutif cherche à légitimer, par l’expertise, la nécessité d’un effort qui sera socialement et politiquement difficile à défendre.

Les économistes devront identifier les principaux facteurs de dérive des finances publiques entre 2027 et 2030, autrement dit les dépenses déjà engagées ou difficilement compressibles. Ils devront ensuite proposer plusieurs scénarios de redressement dès 2027, assortis d’objectifs de déficit et d’une évaluation chiffrée de l’effort à répartir entre l’État, la Sécurité sociale et les collectivités locales.

Si les forces politiques ne semblent guère disposées à faire preuve de courage durant la discussion budgétaire, aucune n’aura véritablement intérêt à provoquer une crise politique en votant une motion de censure. Une telle décision pourrait conduire à une nouvelle dissolution de l’Assemblée nationale et priver le futur Président de la République de cet instrument constitutionnel pendant plusieurs mois. En outre, une crise budgétaire majeure pèserait inévitablement sur le déroulement de la campagne présidentielle et renforcerait les interrogations des partenaires européens comme des marchés financiers sur la capacité de la France à restaurer ses comptes publics.

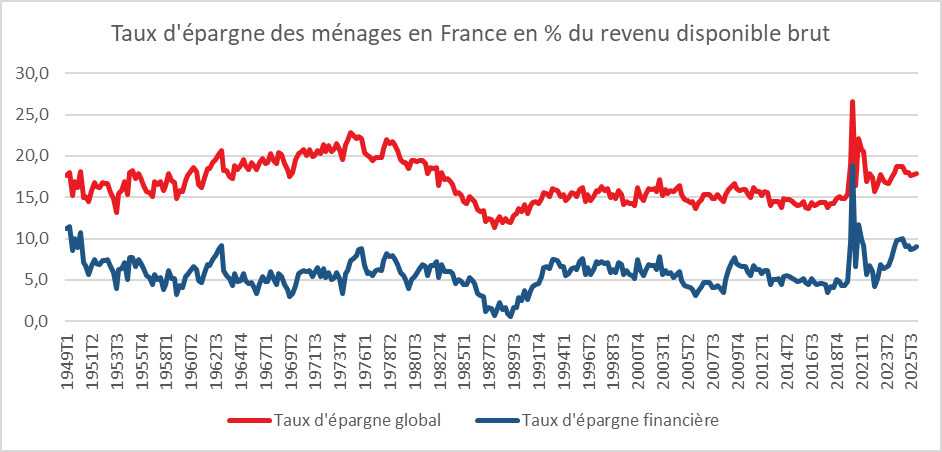

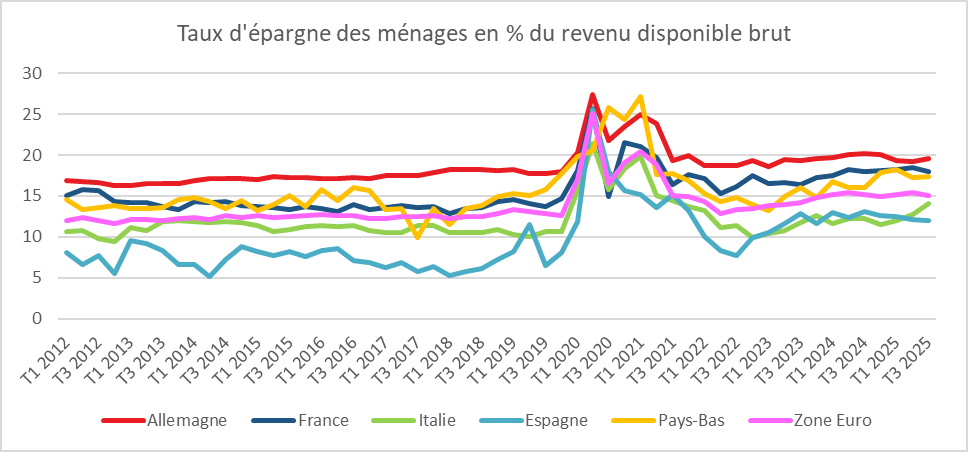

Les Français toujours en mode fourmis

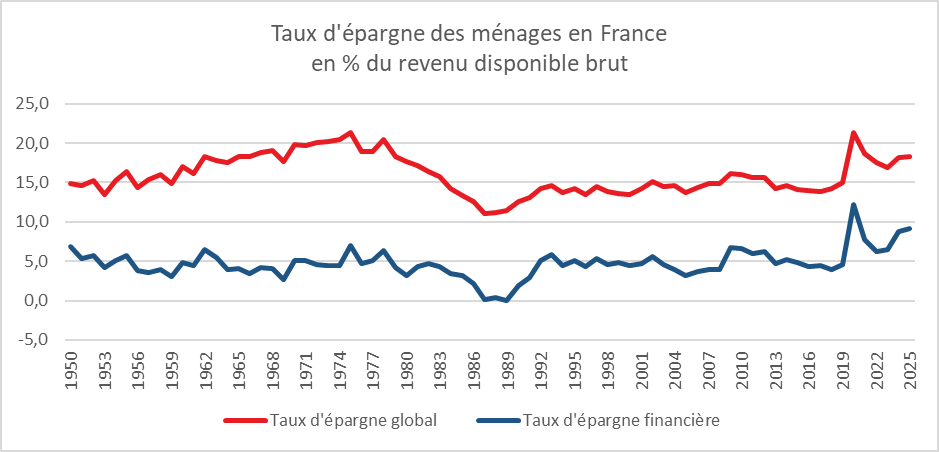

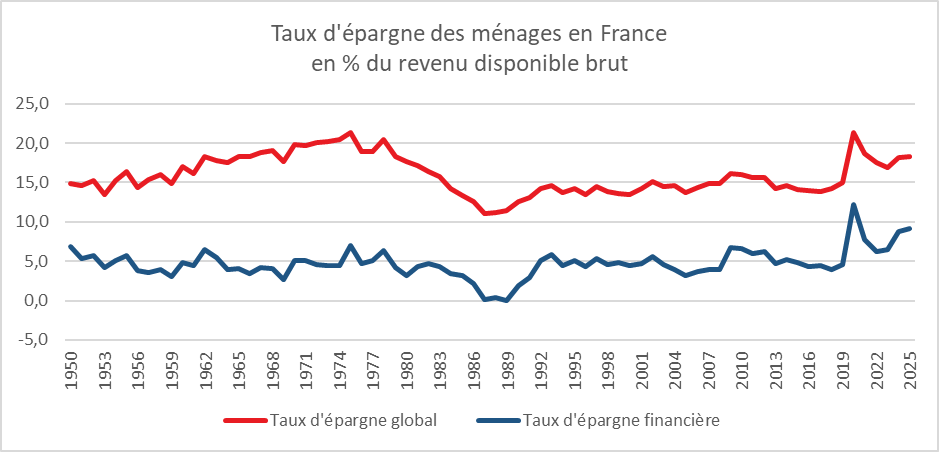

Au premier trimestre, le taux d’épargne des ménages s’est maintenu, en France, à un haut niveau. Selon l’INSEE, il s’est élevé à 17,9 % du revenu disponible brut, contre 17,7 % au trimestre précédent. Le taux d’épargne financière est passé de 8,9 à 9 %. Il demeure à des niveaux historiquement élevé. Les Français réduisent leur consommation (-0,2 %) pour maintenir un important effort d’épargne. Le pouvoir d’achat au cours du premier trimestre est resté stable, l’augmentation des rémunérations étant compensée par la hausse des prix.

Cercle de l’Epargne – données INSEE

Epargne : les Français toujours en mode fourmis

Au premier trimestre, le taux d’épargne des ménages s’est maintenu, en France, à un haut niveau. Selon l’INSEE, il s’est élevé à 17,9 % du revenu disponible brut, contre 17,7 % au trimestre précédent. Le taux d’épargne financière est passé de 8,9 à 9 %. Il demeure à des niveaux historiquement élevé. Les Français réduisent leur consommation (-0,2 %) pour maintenir un important effort d’épargne. Le pouvoir d’achat au cours du premier trimestre est resté stable, l’augmentation des rémunérations étant compensée par la hausse des prix.

Cercle de l’Epargne – données INSEE

Le Coin des Epargnants du 22 mai 2026 : les investisseurs veulent croire à la paix

Lueurs d’espoir sur les marchés

Après quatre semaines de recul hebdomadaire, le CAC 40 a renoué avec la hausse cette semaine, avec un gain de plus de 2,2 %. Les investisseurs souhaitent croire possible une solution diplomatique dans les prochaines semaines. Les autres grands indices européens ont également bénéficié de ce regain d’optimisme. Les indices américains ont continué leur marche en avant et ont battu, cette semaine, de nouveaux records.

Les Émirats arabes unis exercent une pression insistante sur les États-Unis afin qu’une sortie de crise puisse rapidement intervenir. Ils sont appuyés dans leur démarche par l’Arabie saoudite et le Qatar. Les trois alliés de Washington auraient demandé à Donald Trump de laisser une chance aux négociations avec Téhéran, par crainte d’une reprise des frappes et d’une riposte iranienne. Les stocks d’uranium iranien et le détroit d’Ormuz constituent toujours les points de friction entre les protagonistes. Au sujet des négociations, le secrétaire d’État américain, Marco Rubio, a parlé de « quelques bons signes ».

L’autre soutien aux cours boursiers vient de l’intelligence artificielle. Les investisseurs ont plébiscité cette semaine les sociétés fabriquant des microprocesseurs et celles en charge des infrastructures (datacenters et énergie).

Les taux obligataires ont légèrement reflué, en fin de semaine, en Europe et aux États-Unis, après avoir connu une forte augmentation en raison des craintes des investisseurs d’un emballement de l’inflation. L’équipe de Donald Trump suivrait avec attention l’évolution des taux.

Le tableau de la semaine des marchés financiers

| Résultats 22 mai 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 115,75 | +2,21 % | 8 149,50 | 7 380,74 |

| Dow Jones | 50 579,70 | +2,16 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 473,47 | +1,01 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 343,97 | +0,56 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 928,39 | +3,91 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 466,26 | +2,66 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 825,65 | -1,45 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 63 339,07 | +1,05 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 112,90 | -2,45 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,817 % | -0,141 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +3,042 % | -0,121 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,586 % | +0,002 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1601 | -1,20 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 518,47 | -4,24 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 103,46 | -5,14 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 76 736,6470 | -2,74 % | 87 566,4406 | 93 776,61 |

La France toujours le pays européen préféré des investisseurs internationaux

À l’approche du sommet Choose France du 1er juin, la France peut s’enorgueillir de rester le premier pays d’accueil des investisseurs internationaux en Europe.

Selon le baromètre annuel publié par le cabinet EY, la France conserve, en effet en 2025 sa position de première destination européenne pour les projets d’investissements internationaux, et ce pour la septième année consécutive, devant le Royaume-Uni et l’Allemagne. La France continue notamment de capter des investissements dans des secteurs considérés comme stratégiques : intelligence artificielle, défense, énergies décarbonées ou technologies de pointe. Les projets annoncés devraient permettre la création d’environ 28 000 emplois, un chiffre jugé encourageant alors que le chômage est repassé au-dessus du seuil des 8 %.

Dans un environnement dominé par les tensions commerciales, les conflits militaires et le durcissement des politiques industrielles, les décisions d’implantation ou d’extension ont reculé en 2025. Avec 852 projets recensés, la baisse atteint 17 % sur un an, après déjà un exercice 2024 peu dynamique. Depuis 2022, le recul dépasse désormais 30 %, ramenant le volume des investissements à son niveau le plus faible depuis 2017. La contraction est particulièrement visible du côté des investisseurs américains. Pour la deuxième année consécutive, les entreprises des États-Unis ont réduit leurs projets en France, avec une diminution de 14 % par rapport à 2024. Elles demeurent néanmoins les premiers investisseurs étrangers dans l’Hexagone. Les groupes allemands ont, eux aussi, fortement ralenti leurs engagements, avec une chute de 26 %.

Cette dégradation reflète les difficultés rencontrées par plusieurs grands secteurs industriels français, notamment l’automobile, la chimie et la pharmacie. L’industrie concentre toujours près de 42 % des investissements accueillis dans le pays, mais le nombre de projets y a diminué de 15 % en un an. Les mesures protectionnistes américaines, notamment les droits de douane instaurés par Donald Trump, ont accentué les tensions pesant sur les chaînes de valeur industrielles européennes. L’instabilité politique en France, depuis 2024 et la proximité de l’élection présidentielle de 2027, refroidissent les ardeurs des investisseurs tout comme les difficultés budgétaires du pays qui peuvent déboucher sur une hausse des prélèvements.

Plus largement, le ralentissement français s’inscrit dans un affaiblissement global de l’attractivité européenne. Le Royaume-Uni a vu le nombre de projets internationaux reculer de 14 %, à 730 opérations, tandis que l’Allemagne enregistrait une baisse de 10 %, à 548 projets, sur fond de crise industrielle persistante. Coincée entre la puissance industrielle chinoise et les politiques de réindustrialisation américaines, l’Europe souffre d’une croissance atone depuis plusieurs années. Les groupes américains, fortement incités à investir sur leur marché domestique, réduisent désormais nettement leurs engagements sur le Vieux Continent.

En Europe, les projets de créations de nouveaux sites par des investisseurs internationaux ont reculé de 25 % en 2025, contre une baisse de 16 % au niveau mondial et de 13 % en Amérique du Nord. Si le recul global des investissements internationaux en Europe reste limité à 7 %, c’est essentiellement grâce à des pays plus compétitifs comme l’Espagne, la Pologne, la Roumanie ou la Turquie, qui bénéficient de coûts de production plus faibles, d’un cadre réglementaire plus souple et de politiques d’incitation ciblées.

La véritable rupture remonte à 2022, avec la crise énergétique provoquée par la guerre en Ukraine. Depuis lors, les investissements industriels en France, en Allemagne et au Royaume-Uni subissent durablement les conséquences de la hausse des coûts énergétiques et de l’érosion de la compétitivité européenne.

En France, la dynamique actuelle repose principalement sur l’extension de sites déjà existants, qui représentent près de 62 % des projets recensés. En revanche, le pays peine davantage à attirer de nouveaux acteurs internationaux. Cette structure explique pourquoi les investissements génèrent relativement moins d’emplois que dans d’autres économies. En 2025, la baisse limitée des créations de postes (-4 %) malgré le recul de 17 % des projets s’explique notamment par quelques opérations logistiques de grande ampleur, dont plusieurs plateformes développées par Amazon. Le constat est plus préoccupant encore dans les activités à forte valeur ajoutée. Dans la compétition pour l’accueil des sièges sociaux internationaux, la France reste distancée par le Royaume-Uni, notamment dans les secteurs de la finance et des technologies. Surtout, les investissements en recherche et développement — déterminants pour l’innovation future — ont chuté de 47 % dans l’Hexagone, dans un mouvement observé à l’échelle européenne où le recul atteint environ 40 %.

Les perspectives pour 2026 demeurent toutefois fragiles. Les tensions au Moyen-Orient et leurs répercussions sur les prix de l’énergie constituent une menace directe pour la croissance européenne et française. D’après l’enquête réalisée par EY, 57 % des entreprises internationales interrogées envisagent encore un investissement en France. Ce taux demeure néanmoins inférieur à celui observé un an auparavant, où il atteignait 62 %. Les investisseurs semblent ainsi partagés entre la reconnaissance des atouts structurels de la France — qualité des infrastructures, compétences, position géographique, filières technologiques — et les inquiétudes liées à la faiblesse de la croissance européenne, à l’instabilité politique et aux incertitudes fiscales. À moins d’un an de l’élection présidentielle, une large majorité des dirigeants interrogés ne croit d’ailleurs pas à une amélioration rapide de la situation économique et politique française dans les prochaines années.

Les ménages et leur épargne en 2025

Le patrimoine financier brut des ménages français atteint, selon l’étude de la Banque de France, « Epargne et Patrimoine financiers des ménages – T4 2025 » publiée le 20 mai 2026, un niveau historique de 6 590,5 milliards d’euros à la fin de l’année 2025, contre 6 415,3 milliards un an plus tôt, soit une progression de 175,2 milliards d’euros en douze mois. Ce montant représente près de deux fois et demie le produit intérieur brut national. Cette progression ne provient pas seulement des effets de valorisation boursière. Sur les 175,2 milliards d’euros supplémentaires enregistrés en 2025, 128,4 milliards résultent directement de nouveaux flux d’épargne financière tandis que 46,8 milliards proviennent des effets de réévaluation des actifs et des autres variations de volume.

Un niveau d’épargne exceptionnel

Les ménages ont maintenu en 2025 un niveau d’épargne exceptionnellement élevé. L’épargne brute, la part du revenu disponible qui n’est pas consommée, a atteint 353 milliards d’euros après 348,8 milliards en 2024. Ce niveau est très supérieur à la moyenne observée avant la crise sanitaire. Le taux d’épargne des ménages français s’élève à 18 % du revenu disponible brut contre 14,9 % dans la zone euro. Même au quatrième trimestre 2025, période marquée logiquement par la hausse des dépenses, le taux d’épargne français s’est élevé à 17,5 %, soit plus de trois points au-dessus de la moyenne européenne. Cette singularité française traduit à la fois une capacité d’épargne élevée et une inquiétude persistante face à l’avenir.

Les flux de placements financiers demeurent eux aussi considérables avec 128,4 milliards d’euros en 2025, quasiment au même niveau que les 129,3 milliards de 2024. Derrière cette stabilité globale se cache toutefois une profonde recomposition des comportements patrimoniaux.

Moins d’épargne réglementée, plus d’assurance vie, de dépôts à vue et de numéraire

Le premier enseignement du document de la Banque de France est le net recul des dépôts bancaires rémunérés. Ceux-ci enregistrent un flux négatif de 1,4 milliard d’euros en 2025 après une collecte positive de 33,9 milliards en 2024. Ce retournement provient principalement de l’épargne réglementée. Le Livret A, le LDDS et le LEP subissent ensemble une décollecte nette de 8,2 milliards d’euros après avoir encore attiré 20,1 milliards en 2024. La baisse progressive des taux réglementés a réduit leur attractivité. Les ménages réorientent une partie de leur épargne vers des supports plus rémunérateurs. En revanche, les comptes à terme et livrets ordinaires restent positifs avec 6,8 milliards d’euros de collecte, contre 13,8 milliards en 2024.

Paradoxalement, alors même que les produits réglementés se contractent, les ménages augmentent leurs encaisses liquides. Les flux de numéraire et dépôts à vue atteignent 21,3 milliards d’euros en 2025 après une décollecte de 4,6 milliards en 2024. Les ménages ne font pas l’effort de placer leurs liquidités sur leur livret A considérant qu’il ne rapporte pas assez. Les encours de numéraires et de dépôts à vue culminent à 763 milliards d’euros témoignant l’importance donnée à l’épargne de précaution.

L’assurance-vie apparaît comme la grande bénéficiaire des réallocations d’épargne. Les contrats en euros et les droits à pension en euros enregistrent une collecte nette de 47 milliards d’euros en 2025 contre 28,2 milliards en 2024. Les encours atteignent désormais 1 570,6 milliards d’euros. Le redressement des rendements obligataires a permis aux assureurs d’améliorer progressivement la rémunération des fonds euros, redonnant de l’attractivité à ces supports sécurisés. Cette dynamique bénéficie également aux produits de retraite. Les unités de compte poursuivent également leur progression. Les flux vers l’assurance-vie et les droits à pension en unités de compte atteignent 33,8 milliards d’euros en 2025 après 25,6 milliards l’année précédente. Les encours montent à 606,7 milliards d’euros contre 538,9 milliards un an auparavant. Cette évolution témoigne d’une acceptation plus large du risque financier par les ménages, mais à travers des véhicules collectifs et fiscalement connus et attractifs.

Méfiance persistante vis-à-vis des actions en direct

Les placements en produits de fonds propres restent robustes avec 44,1 milliards d’euros de flux en 2025 après 43,8 milliards en 2024. Mais la structure de ces placements montre la faiblesse persistante de l’actionnariat direct. Les actions cotées détenues directement affichent un flux négatif de 0,5 milliard d’euros après une collecte de 2,6 milliards en 2024. Les ménages restent méfiants à l’égard des marchés actions en direct. En revanche, les actions détenues indirectement via des Organismes de Placements Collectifs (OPC) enregistrent une collecte positive de 7,4 milliards d’euros. Les supports collectifs apparaissent plus rassurants. Quant aux actions non cotées et autres participations, elles attirent encore 3,5 milliards d’euros, portant les encours à plus de 1 507 milliards d’euros. Les OPC monétaires, après avoir retrouvé de l’intérêt avec la remontée des taux courts, ralentissent nettement. Leur collecte tombe à 2,2 milliards d’euros en 2025 contre 8,1 milliards en 2024. Les encours demeurent faibles, à 25,7 milliards d’euros. Les ménages ont utilisé ces supports essentiellement comme solutions temporaires d’attente dans un environnement de taux élevés.

Le patrimoine financier français reste ainsi dominé par les produits de taux. Ceux-ci représentent 3 911 milliards d’euros d’encours à la fin de 2025 contre 2 576 milliards pour les produits de fonds propres. La culture financière française demeure marquée par la recherche de sécurité, même si la diversification progresse lentement.

Un endettement en légère hausse

Dans le même temps, l’endettement des ménages se redresse modérément. Les flux nouveaux d’endettement auprès des institutions financières atteignent 16,6 milliards d’euros en 2025 après seulement 2,9 milliards en 2024. Le mouvement reste limité au regard des standards historiques. La hausse des taux d’intérêt a durablement freiné le crédit immobilier et modifié les comportements d’acquisition.

La France souffre moins d’un manque d’épargne que d’une difficulté à orienter cette épargne vers le financement direct des entreprises productives et de l’investissement de long terme. L’Etat est en partie responsable de cette situation, les produits de court terme comme le Livret A ou le LDDS bénéficiant d’avantages fiscaux conséquents (exonération des prélèvements).

Le Coin des Epargnants du 8 mai 2026 : la volatilité gagnante ?

Des marchés toujours résilients

Les marchés continuent de fluctuer au gré des évènements au Moyen-Orient. Les indices actions ont été dopés par les déclarations, en début de semaine, du président Donald Trump indiquant que le temps de la guerre était fini, déclarations contredites par les tirs croisés de missiles en fin de semaine. Les cours des actions restent bien orientés, voire très bien orientés. La volatilité demeure forte mais n’empêche pas la progression des principaux indices. Les investisseurs estiment que les actions constituent de bons remparts face à l’inflation et que les effets du blocage du détroit d’Ormuz resteront limités.