Accueil > Actualités > Epargne > 2017 >

Le Plan d’Épargne en Actions toujours en souffrance

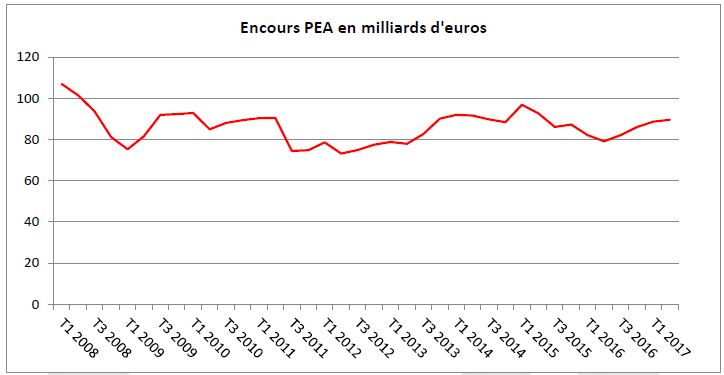

À la fin du 2e trimestre 2017, l’encours du Plan d’Épargne en Actions a atteint 89,59 milliards d’euros loin de son niveau d’avant crise, 107 milliards d’euros en 2008. La diminution du nombre de plans explique cette évolution. Le nombre de plans est passé de 7 à 3,9 millions de 2007 à 2017.

Cette désaffection du PEA peut apparaître surprenante compte tenu de l’importance des avantages fiscaux qui lui sont attachés. En effet, les gains (dividendes, plus-values) ne sont assujettis qu’aux prélèvements sociaux (15,5 %). Ce produit échappe au Prélèvement Forfaitaire Unique.

Le régime du PEA dépend de la date de retrait (ou rachat de contrat de capitalisation). Il convient de souligner qu’après un 1er retrait, il n’est plus possible d’effectuer de versements, ce qui peut expliquer la diminution du nombre de PEA. Il faudrait permettre une plus grande souplesse en la matière pour assurer un plus grand succès à ce produit.

| Date du retrait

|

Conséquences sur le fonctionnement du PEA

|

| Retrait avant 5 ans | Perte des avantages fiscaux liés au PEA |

| Retrait avant 8 ans | Clôture du plan (sauf en cas d’affectation des sommes à la création ou à la reprise d’une entreprise dans un délai de 3 mois). |

| Retrait après 8 ans | Les retraits restent autorisés sans clôture du PEA. |

Les opérations suivantes entraînent la clôture du PEA :

- tout retrait (ou rachat de contrat de capitalisation) avant 8 ans (sauf en cas d’affectation à la création ou à la reprise d’une entreprise dans les 3 mois),

- le non-respect d’une des conditions du fonctionnement (par exemple dépassement du plafond des versements),

- le décès du titulaire,

- après 8 ans, le retrait de la totalité des sommes ou valeurs (ou le rachat total d’un contrat de capitalisation) et la conversion des capitaux en rente viagère.

La sortie du plan peut se faire en capital ou en rente viagère. La durée du plan n’est plus limitée dans le temps.

L’imposition des revenus du PEA est fonction de la date des retraits.

Les retraits anticipés bénéficient d’une exonération dans certaines situations, notamment :

- décès du titulaire du plan,

- sous certaines conditions, quand les sommes sont affectées au financement de la création ou de la reprise d’une entreprise.

| Date des retraits | Taux d’imposition du gain net |

| Retraits avant 2 ans | 22,50 % |

| Retraits entre 2 et 5 ans | 19 % |

| Retraits après 5 ans | Exonération |

| Sortie en rente viagère après 8 ans | Exonération |

Les gains sont soumis aux prélèvements sociaux au moment des retraits ou rachats.

Depuis 2014, il est possible de souscrire à un PEA PME plafonné à 75 000 euros. Il est possible d’y loger des titres de PME et des titres de fonds spécialisés dans les PME. Le régime fiscal est le même que celui du PEA.

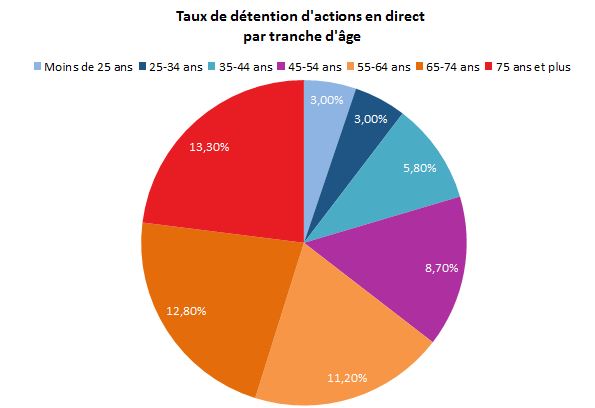

Le peu de succès du PEA s’inscrit dans le cadre plus large de l’aversion des Français aux risques. Certes, depuis trois ans, la part des unités de compte au sein de la collecte de l’assurance-vie est passée de 18 à 28 % mais massivement l’épargne des Français est investie dans des produits de taux. Selon une enquête récente de Kantar-TNS, seulement 7,6 % de la population française déclarent détenir des actions en direct. Ce taux varie, sans surprise, en fonction de l’âge et des revenus, passant de 3 % pour les moins de 25 ans ou encore les 25 – 34 ans à plus de 13 % pour les 75 ans et plus.

Source Kantar-TNS

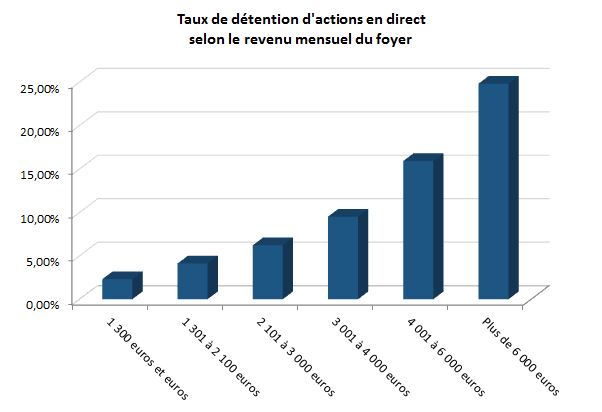

Le taux de détention atteint 25 % pour les ménages disposant de revenus mensuels supérieurs à 6 000 euros quand ce taux est de 2,3 % pour les foyers dont les revenus atteignent 1 300 euros par mois.

Si en 2008, 47 % des actionnaires particuliers avaient 55 ans et plus et 32 % moins de 45 ans, ils sont respectivement, 57 % et 24 % dans l’enquête réalisée en mars 2017 par Kantar-TNS.

Le retour des Français sur le marché « actions » passe par une mobilisation des jeunes actifs et de ceux qui ont entre 40 et 55 ans dont les revenus augmentent. La forte appréciation des cours de Bourse constatée depuis le début de l’année pourrait inciter un certain nombre d’épargnants à franchir le gué. Mais, plus la hausse est forte, plus le risque de déconvenue grandit. La règle d’investissement progressif pour lisser les variations de marché s’impose toujours.

Lire le Mensuel de novembre 2017

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com