Accueil > Actualités > Epargne > 2017 >

M39 – Le Coin de l’Epargne

LE COIN DE L’ÉPARGNE

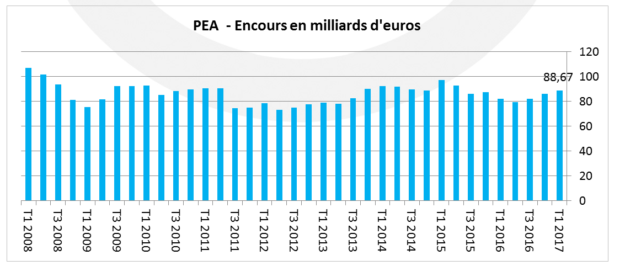

Vers une érosion du PEA ?

D’après les derniers résultats diffusés par la Banque de France au titre du 1er trimestre 2017, 4,1 millions de PEA seraient aujourd’hui ouverts. L’analyse de l’évolution constatée ces derniers mois semble dans les faits délicate en raison d’un ajustement opéré par la Banque France début 2017. Néanmoins, une baisse tendancielle du nombre de contrats est indéniable.

Les épargnants, attachés à l’assurance-vie semblent avoir privilégié les unités de compte au PEA. De fait, sur les 5 premiers mois de l’année 2017, les versements sur les supports unités de compte représentent 15,2 milliards d’euros soit 27 % du total des cotisations collectées sur les contrats d’assurance-vie.

Source : Banque de France

L’encours du PEA, grâce à la bonne tenue des marchés, s’établit à présent à 88,67 milliards d’euros.

Source : Banque de France

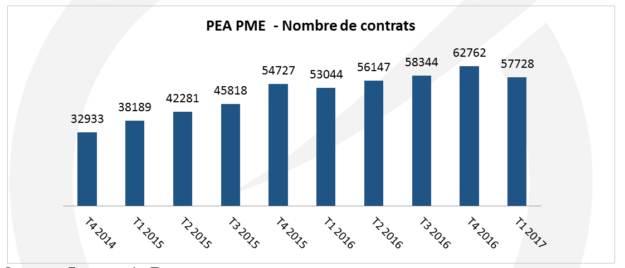

La lente progression du PEA PME

Le Plan d’épargne en Action dédié aux petites et moyennes entreprises peine à convaincre. Instauré par la loi de finances pour 2014, ce placement, destiné à orienter l’épargne des Français vers le financement des petites et moyennes entreprises (PME) et des entreprises de taille intermédiaire (ETI), a vu le jour de manière effective à la fin 2014, en raison de la publication tardive des décrets d’application. Concurrencé par les UC des contrats d’assurance-vie d’une part et les PEA, dont le plafond a été doublé au 1er janvier 2014, d’autre part, le PEA PME n’a pas toujours franchi la barre des 60 000 contrats.

Après avoir communiqué sur 62 762 contrats ouverts la fin 2016, la Banque de France vient en effet de revoir à la baisse ce nombre. Du fait d’un correctif à la baisse de 8 200 comptes, et d’une faible hausse des déclarations émises par les établissements bancaires auprès de la Banque de France cette dernière évoque 57 728 PEA PME à la fin du 1er trimestre 2017.

Source : Banque de France

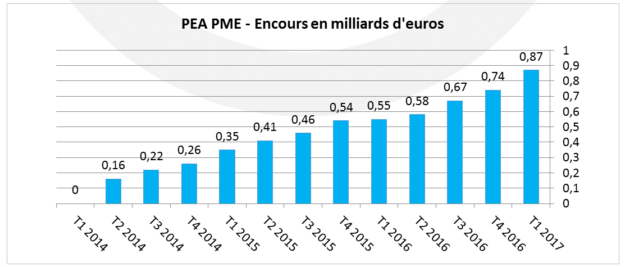

La collecte progresse également au ralenti. Loin de l’objectif de ses fondateurs qui espéraient que la barre des 2 milliards d’euros serait atteinte dès la fin 2014, l’encours du PEA PME s’élève à 870 millions d’euros, à la fin du 1er trimestre 2017.

Source : Banque de France

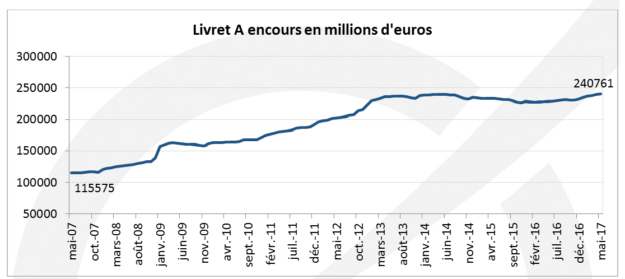

Le Livret A atteint des sommets

Le Livret A a, au mois de mai, battu son précédent record datant d’avril 2014 avec un encours qui dépasse 249,7 milliards d’euros. Les Français ont digéré la baisse du taux à 0,75 %. Le Livret A bénéficie tout à la fois de la garantie de l’État et de sa parfaite liquidité ainsi que de l’absence de prélèvements obligatoires. En vingt ans, l’encours du Livret A a plus que doublé. Ce produit a été une valeur-refuge pour les épargnants durant les périodes de crise.

Source : Banque de France

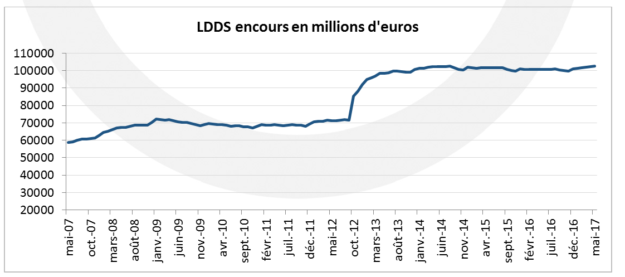

Le Livret de Développement Durable et Solidaire

Le LDDS connaît depuis un an une faible croissance qui lui permet de rester sur la crête des 100 milliards d’euros d’encours. Il sert fréquemment d’annexe du compte courant. Les ménages y versent une partie de leurs surplus de liquidités.

Source : Banque de France

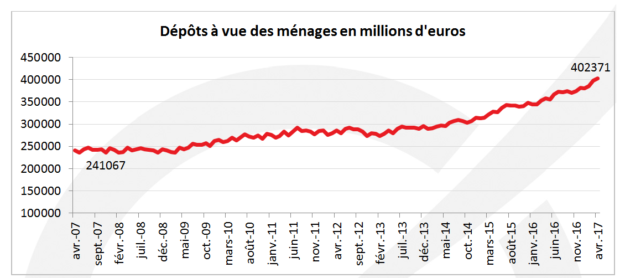

Des dépôts à vue en hausse permanente

Si durant la crise financière, les dépôts à vue ont faiblement progressé, en revanche, depuis 2012, leur croissance est rapide. La baisse des taux de rendement des produits de taux et la volonté de conserver de l’argent liquide expliquent cette évolution. Les Français se rapprochent de plus en plus des Allemands.

Source : Banque de France

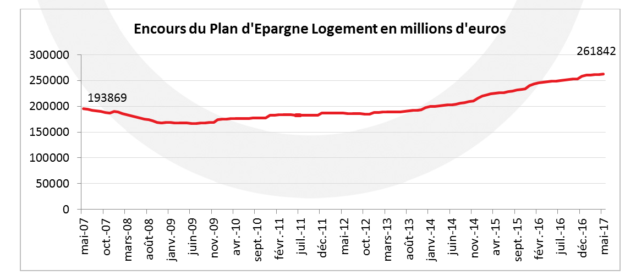

Le Plan d’Épargne Logement stabilise ses positions

Si la baisse de taux à 1 % au mois de février 2017 a sensiblement infléchi la courbe de la collecte, l’encours poursuit néanmoins sa hausse pour atteindre au mois de mai un nouveau record à près de 262 milliards d’euros. Il convient de souligner que le taux qui s’applique aux plans est celui en vigueur au moment de leur ouverture. De ce fait, de nombreux titulaires bénéficient d’un taux de 2,5 %.

Source : Banque de France

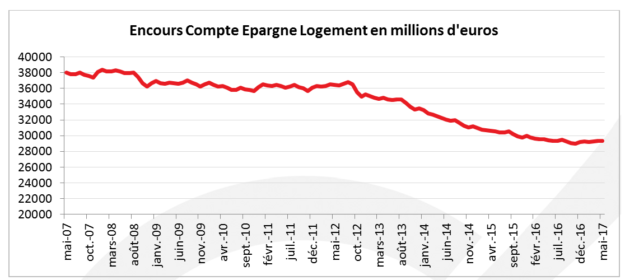

Le compte d’Épargne Logement pâtit de son faible taux de rendement. Les épargnants s’en détournent depuis 2012.

Source : Banque de France

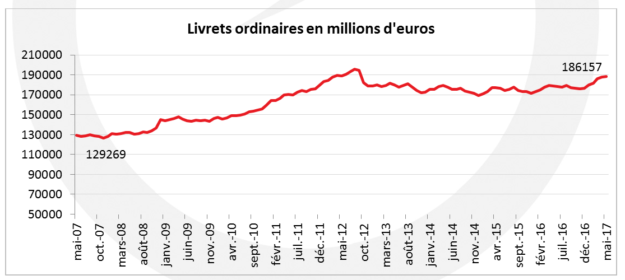

Les Livrets d’épargne ont enrayé leur baisse

Pénalisés par leur faible rendement et par l’augmentation des prélèvements en 2012, les livrets d’épargne ordinaires ont connu une chute de leur encours durant 5 ans. Mais depuis la fin de l’année dernière, une hausse de l’encours est constatée. Les ménages reviennent sur ce type de produits du fait des restrictions imposées aux versements sur les fonds euros des contrats d’assurance-vie.

Source : Banque de France

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com