Accueil > Actualités > Epargne > 2020 >

Livret A et Livret d’Epargne Populaire, quel taux le 1er février 2020

Avant le 1er février 2020, le Gouvernement devra communiquer le taux du Livret A et du Livret d’Epargne Populaire. Après un gel de deux ans décidé en 2017, c’est le retour des psychodrames autour de la fixation du taux de ces produits d’épargne.

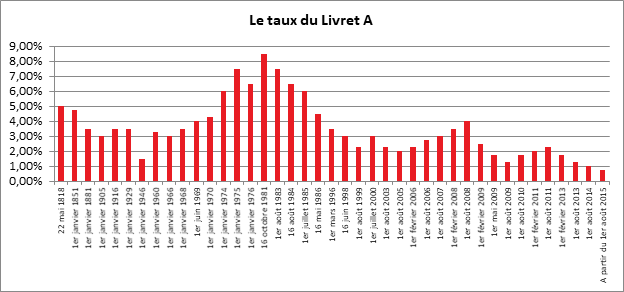

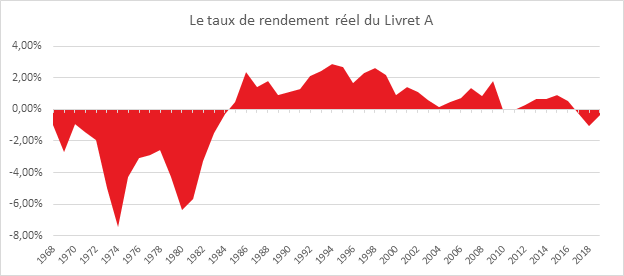

La question de la fixation du taux du Livret A reste une question éminemment politique même si les gouvernements tentent depuis 2003 de s’abriter derrière une formule technique pour le faire fluctuer en fonction des prix et de la situation des taux d’intérêt. Pour des raisons de cohérence de taux avec les autres placements, du coût du financement du logement social et de ceux supportés par les organismes financiers collecteurs, la baisse de son taux d’impose. Néanmoins, il faut prendre en compte des considérations d’ordre politiques et sociales. La proximité des élections municipales, le débat houleux sur la réforme des retraites et l’impact de la crise des gilets jaunes pourraient amener un report de l’application de la nouvelle formule du Livret A. Pour justifier ce report, le Gouvernement pourrait mettre en avant que l’inflation accélère un peu en ce début d’année. Elle devrait s’établir autour de 1,4 % d’ici le mois d’avril. De ce fait, si en vertu de la formule, le Gouvernement pourrait abaisser à 0,5 %, le taux, cela aboutirait à un rendement réel négatif de près d’un point.

Une nouvelle formule a été élaborée en 2018 en vertu de laquelle le taux du Livret A devrait être désormais égal à la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EURIBOR/EONIA), avec un arrondi au dixième de point le plus proche, au lieu de l’arrondi au quart de point pratiqué actuellement. Un plancher à 0,5 % a été institué.

La composante « inflation » qui entre dans le calcul du taux du Livret A correspond à la moyenne arithmétique, sur 6 mois, des glissements annuels de l’indice des prix à la consommation hors tabac (IPCHT).

Le taux d’inflation hors tabac est de 0,9 %. Le taux d’intérêt du marché monétaire est de -0,417 % aboutissant à une moyenne inférieure à 0,5 %; ce dernier taux est donc retenu.

Quelles pertes pour les épargnants ?

Rémunéré à 0,75 %, le Livret A rapporte aux épargnants sur un an 2,235 milliards d’euros.

Rémunéré à 0,5 %, le gain n’est plus que de 1,49 milliard d’euros, soit une perte de 745 millions d’euros.

Pour un épargnant ayant un Livret A de 10 000 euros, la perte est de 25 euros sur un an (50 euros au lieu de 75 euros).

Pour un épargnant, au plafond de 22 950 euros, la perte est de 57,375 euros (114,75 au lieu de 172,125 euros).

Le Livret d’Epargne Populaire, un nouveau taux aussi

Les règles de fixation du taux du Livret d’Epargne Populaire ont été également modifiées.

A partir du 1er février 2020, le taux du LEP est égal au chiffre le plus élevé entre le taux des livrets A majoré de un demi-point et le taux d’ inflation. Le taux du LEP qui est aujoud’hui de LEP de 1,5 %, le taux du Livret + 0,5 point. Il pourrait donc diminuer à 1 point en cas de baisse du taux du Livret A à 0,5 point.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com