Accueil > Communiqués de presse > 2024 >

Les femmes, l’épargne et la retraite, une affaire avant tout de revenus

Analyse de Sarah Le Gouez, Secrétaire générale du Cercle de l’Épargne

Le rapport des femmes à l’argent et la retraite donne lieu à beaucoup de clichés, de raccourcis, de corrélations hasardeuses et de conclusions rapides. L’analyse des comportements en matière d’épargne dépend davantage du niveau de revenus et de patrimoine que de facteurs genrés. Les femmes sont bien souvent les gestionnaires du budget familial même si, pour les investissements importants, au sein des couples hétérosexuels, ce sont les hommes qui ont, longtemps, joué un rôle déterminant. Cette vision est néanmoins datée. Pour les couples les plus récents, un net rééquilibrage est constaté dans la prise des décisions financières. Selon une récente enquête IFOP publiée en 2023 pour le compte de Vives Média (groupe Bayard presse), trois femmes sur quatre consultent leurs comptes au moins une fois par semaine et 70 % assument, par ailleurs, la gestion des dépenses courantes du ménage.

LES ÉCARTS DE REVENUS DEMEURENT LE PRINCIPAL FREIN À L’ÉPARGNE DES FEMMES

Le comportement des femmes en matière d’épargne et de patrimoine est dicté par le niveau des revenus et de patrimoine. Si au niveau des salaires, des progrès sont réalisés pour réduire les écarts, au niveau du patrimoine, selon l’INSEE, l’écart reste important entre les sexes. Cet écart est même en augmentation. Il est passé de 9 % en 2009, à 15 % en 2015. Le patrimoine est une photographie des revenus du passé ce qui pénalise les femmes qui sont, par ailleurs, généralement désavantagées lors dans le cadre des transmissions.

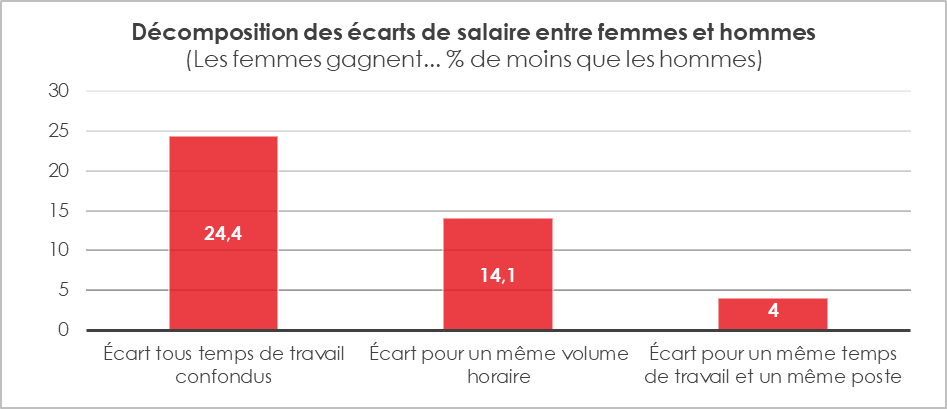

Selon l’INSEE, dans le secteur privé, le revenu salarial moyen des femmes est inférieur de 24 % à celui des hommes. Cet écart s’explique pour partie par le choix, pour les premières, de filières professionnelles moins lucratives telles que le domaine médico-social, la santé, ou les cursus en lettres et sciences humaines, et par le fait que les femmes assument davantage le poids de la conciliation vie familiale/vie professionnelle que les hommes (interruption de carrières, recours accru au temps partiel, etc.). Au-delà de ces divergences de parcours, plus ou moins choisies, les femmes continuent à être victimes de discriminations professionnelles. À temps de travail et métiers équivalents, les femmes salariées du secteur privé touchent, en moyenne, en 2022, toujours selon l’INSEE, 4,0 % de moins que les hommes.

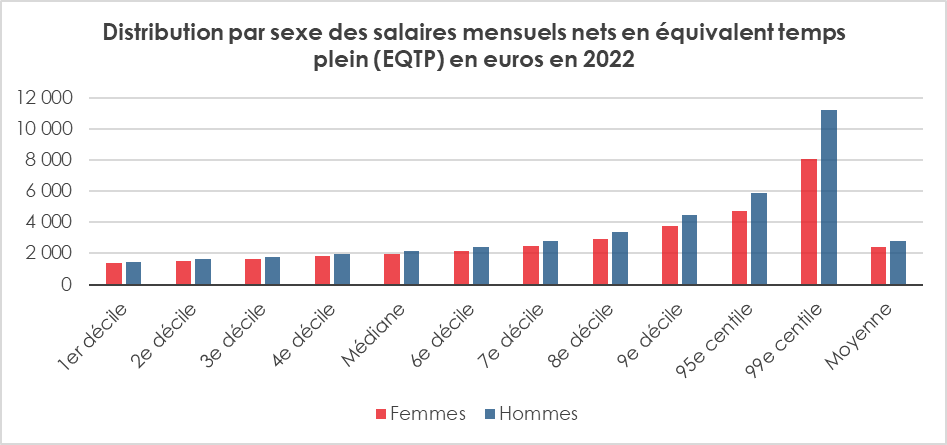

Ces écarts, s’ils tendent à se réduire, ne sont pas sans conséquence sur la capacité des femmes à épargner. Elles sont moins nombreuses que les hommes à appartenir aux catégories sociales qui ont les capacités financières d’épargner (cadres, indépendants, professions libérales). Les travaux de l’INSEE soulignent par ailleurs que les inégalités salariales augmentent avec le niveau de rémunération. Les femmes qui représentent moins de 23 % des salariés du 99e centile (c’est-à-dire les 1 % des salariés les mieux rémunérés du privé) perçoivent un salaire inférieur de 27,7 % à celui des hommes du même centile de revenus.

UN NOMBRE D’HOMMES ÉPARGNANT PLUS IMPORTANT QUE CELUI DES FEMMES

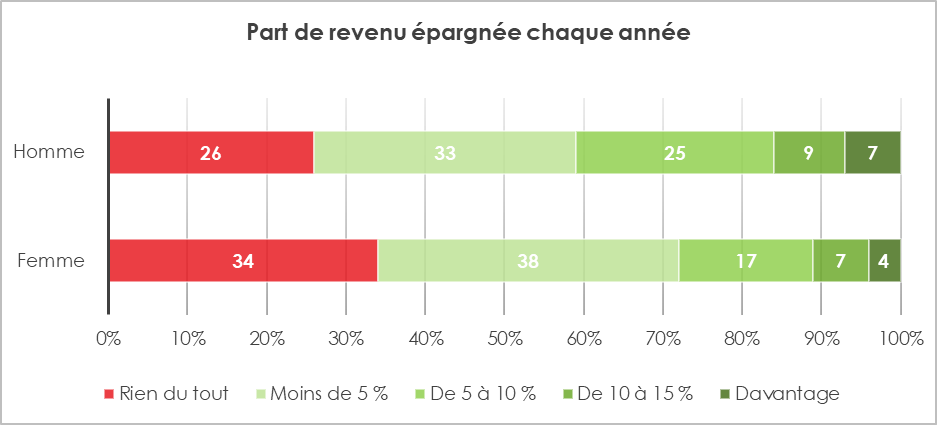

Selon l’enquête 2022 AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne, les épargnants sont plus nombreux chez les hommes que chez les femmes (respectivement 74 % pour les premiers contre 66 % pour les secondes). De plus, les femmes qui épargnent indiquent le faire sur une part plus faible de leurs revenus que les hommes. 38 % des femmes déclarent épargner moins de 5 % de leurs revenus annuels (contre 33 % des hommes). 17 % des sondées déclarent placer entre 5 et 10 % de leurs revenus (contre 25 % des hommes). Enfin, 28 % déclarent mettre de côté plus de 10 % de leurs revenus quand ce ratio est de 41 % pour les hommes.

LES FEMMES PRIVILÉGIENT LA SÉCURITÉ CAR ELLES PEUVENT MOINS ÉPARGNER QUE LES HOMMES

Du fait de plus faibles revenus et de leur forte exposition aux aléas de la vie familiale, en particulier pour celles qui appartiennent à une famille monoparentale, les femmes sont plus inquiètes que les hommes concernant leur situation financière. En 2022, selon une enquête de l’Autorité des marchés Financiers (AMF), 47 % d’entre elles exprimaient leur inquiétude quant à l’évolution de leur situation financière personnelle contre 38 % des hommes. Les femmes privilégient de ce fait la sécurité en matière de placement.

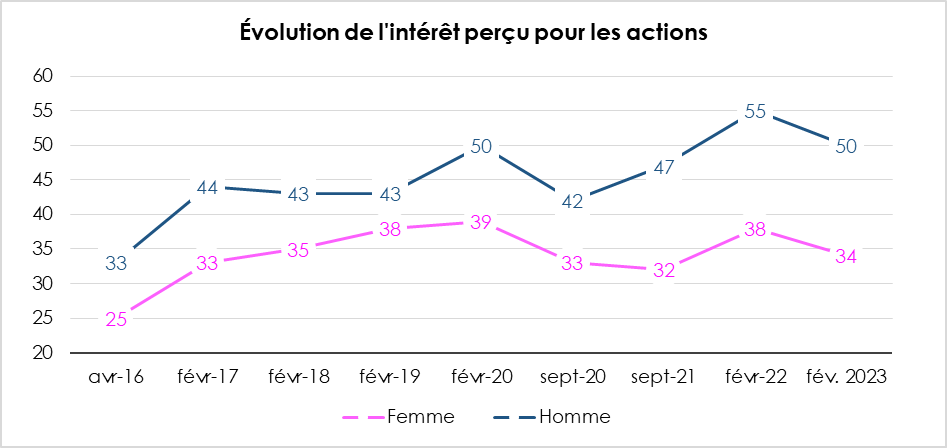

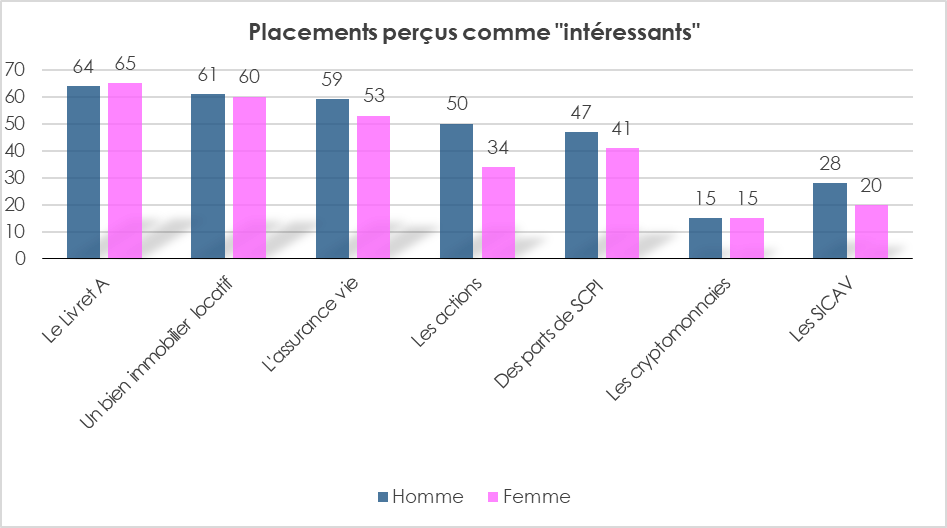

Le baromètre 2022 de l’épargne et de l’investissement publié par l’AMF relève ainsi que près d’une femme sur deux (48 % exactement) déclarait en 2022 refuser toute prise de risque en matière de placements quand cette décision était partagée par 36 % des hommes., 79 % des femmes jugeaient par exemple le placement actions trop risqué (contre 70 % des hommes). L’enquête AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne menée en 2023 confirme le résultat de l’AMF. 34 % des femmes ont indiqué en 2023, qu’elles trouvaient intéressant d’investir dans le placement « actions » contre 50 % des hommes.

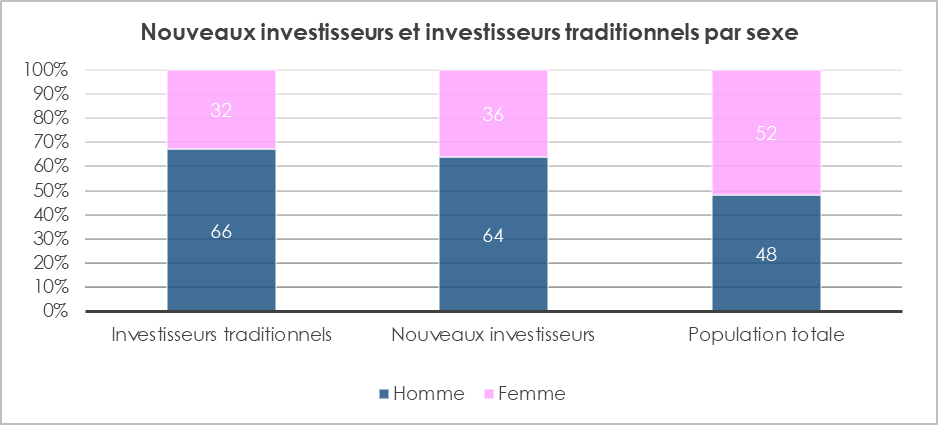

Le récent rapport de l’OCDE[1] consacré aux nouveaux investisseurs particuliers indique que seulement 36 % des nouveaux investisseurs étaient des femmes (alors qu’elles représentent 52 % de la population). Si leur part tend à s’accroître parmi les nouveaux investisseurs, la hausse reste faible (+4 points par rapport à la période pré-covid).

Source: OCDE – Étude quantitative 2023 Audirep.

Davantage contraintes en matière financière, les femmes ont une vision plus court termiste que les hommes. En moyenne, selon l’enquête de l’AMF les femmes sont prêtes à placer leur argent sur une période plus courte que les hommes ; respectivement de 3,5 ans pour les premières contre 4,9 pour les seconds. Seulement 5 % des femmes seraient disposées à investir dans un placement plus de 10 ans (contre 10 % des hommes).

En matière de placements jugés intéressants, à l’exception des actions et de l’assurance vie, les femmes ne diffèrent guère des hommes. L’assurance vie, placement patrimonial par excellence est un peu plus l’apanage des hommes. Son caractère long terme explique certainement qu’il soit moins apprécié par les femmes.

LES FEMMES, PLUS ADEPTES AU CONSEIL QUE LES HOMMES

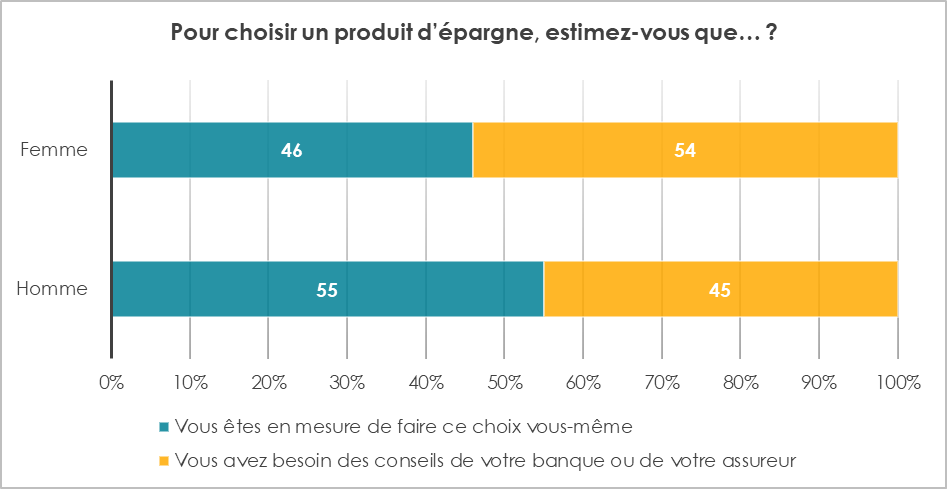

Pour leurs placements, les femmes sont plus nombreuses que les hommes à juger nécessaire de s’appuyer sur un professionnel (banquier ou assureur) avant de choisir un produit. 54 % des sondées sont dans ce cas contre 45 % des hommes, ces derniers estimant, majoritairement, être en mesure de faire leurs choix seuls. L’homme n’aime guère indiquer de manière spontanée qu’il a besoin d’un conseil, ce qui pose moins de problèmes aux femmes.

Les femmes tendent, en moyenne, à sous-estimer leur niveau de connaissance et de compréhension des produits d’épargne et des placements financiers. L’enquête précitée de l’AMF mettait ainsi en évidence que seules 27 % des femmes avaient le sentiment de s’y connaitre quand c’était le cas de 42 % des hommes. Cet écart de perception a été confirmé par une enquête destinée à mesurer la culture financière du grand public. Menée en juin 2023 par la Banque de France à partir d’un questionnaire bâti par l’OCDE, cette étude révèle que seulement 16 % des femmes estiment avoir une connaissance élevée sur les questions financières quand 23 % des hommes partagent cette opinion.

Le niveau de connaissance réel en matière financière des femmes est proche de celui des hommes. Seuls 14 % des hommes interrogés dans le cadre de l’enquête menée par la Banque de France ont été en mesure de répondre correctement aux questions qui leur ont été posées contre 10 % des femmes. Le niveau de connaissance est davantage lié au niveau de formation et à la catégorie socioprofessionnelle des sondés. Sans surprise, les sondés aisés affichent les meilleurs résultats au test précité. L’écart s’estompe chez les sondés de moins de 35 ans, cadres, professions libérales ou indépendants (avec respectivement 13 % et 11 % de réponses correctes). Au sein d’un public constitué exclusivement d’investisseurs, l’avantage aux hommes est plus notable : 21 % des hommes détenteurs de produits d’investissement contre 14 % des détentrices ont réussi le test de connaissances.

LA RETRAITE, UN SUJET ANXIOGÈNE POUR LES FEMMES

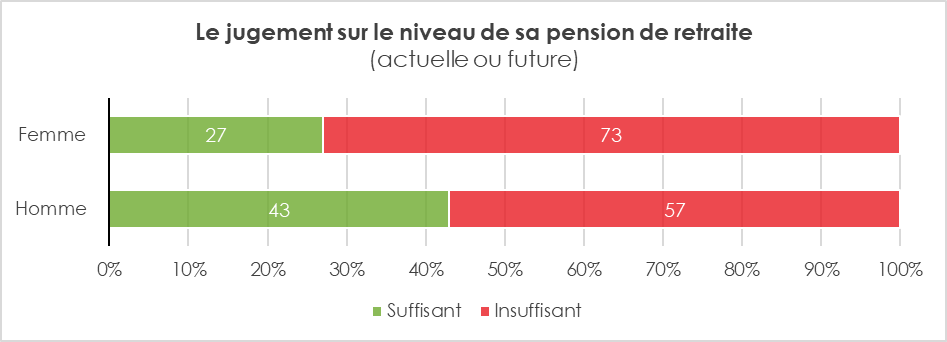

Le pessimisme des femmes à l’égard de leur situation financière personnelle est encore plus marqué quand elles envisagent leur niveau de vie à la retraite. Moins de trois femmes sur dix (27 % exactement) estiment que le niveau de leurs pensions de retraite est (ou sera) suffisant pour vivre correctement. Les hommes semblent moins inquiets puisque 43 % jugent que leur pension est/sera suffisante. Cette différence d’appréciation est liée aux écarts de pension entre les hommes et les femmes.

La pension moyenne des femmes à la retraite demeure, en 2021, inférieure de 39,6 % à celle des hommes. Si l’écart se réduit après prise en compte de la réversion (27,9 %), le rapport 2023 du Conseil d’orientation des retraites mettait en évidence une surreprésentation des femmes parmi les retraités les plus pauvres. 10 % des retraitées (toutes situations conjugales confondues) sont en situation de pauvreté contre 7,5 % des hommes retraités. Ce taux avoisine les 16 % pour les retraitées seules (contre 13 % pour les hommes seuls à la retraite).

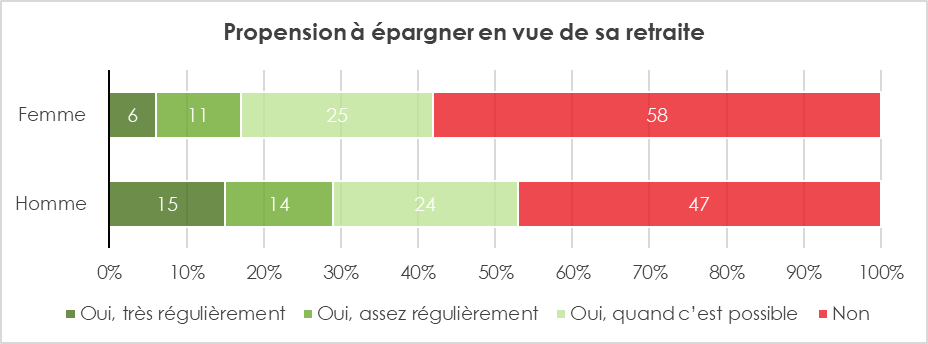

Si la crainte de ne pas disposer d’un pouvoir d’achat suffisant à la retraite se confirme enquête après enquête, les femmes, faute de moyens suffisants, concentrent leur effort d’épargne sur la gestion du quotidien et sont moins enclines ou en possibilité d’épargner en vue de leur retraite. En 2023, 42 % des femmes déclarent le faire contre 53 % des hommes. Parmi celles qui épargnent plus de la moitié indiquent le faire de manière ponctuelle, « quand c’est possible ».

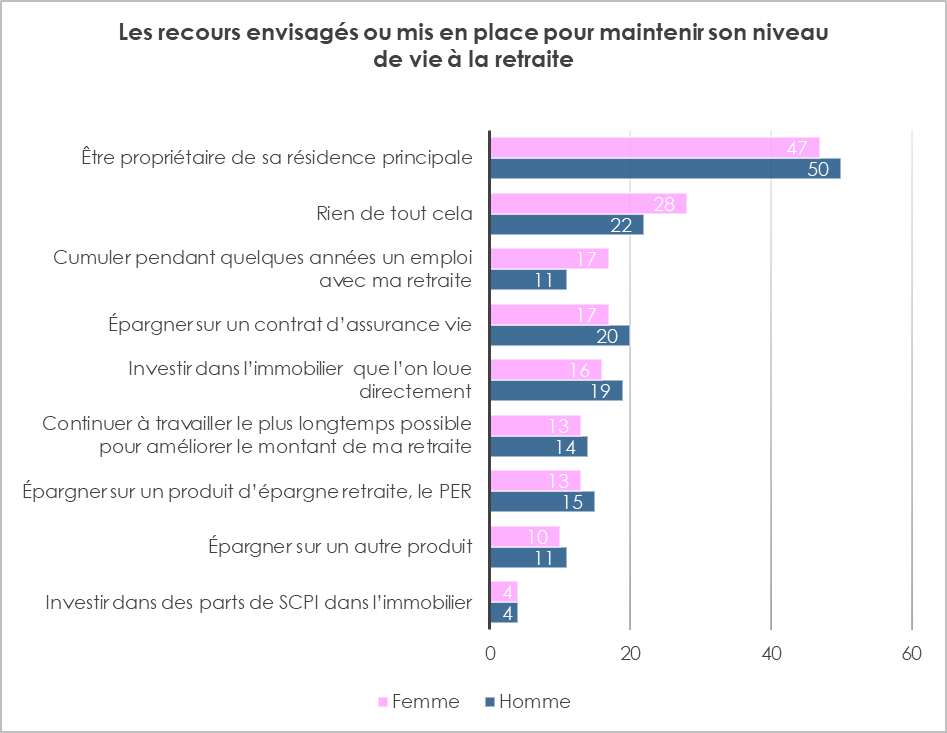

Si les Français, sans distinction de genre, font de l’acquisition de la résidence principale une priorité pour maintenir leur niveau de vie à la retraite, les femmes sont plus nombreuses à indiquer n’avoir envisagé ou mis en place aucune des solutions proposées dans l’enquête AG2R LA MONDIALE-AMPHITÉA-Cercle de l’Épargne (28 % contre 22 % des hommes) pour y parvenir. Conscientes qu’elles bénéficieront, en moyenne, de pensions plus faibles que les hommes, elles partent un peu plus tard à la retraite que ces derniers. Elles sont également plus nombreuses à évoquer le recours au cumul emploi-retraite (17 %, soit 6 points de pourcentage de plus que les hommes).

Le recours à l’épargne financière (quel que soit le placement considéré) ou à l’immobilier locatif n’arrive qu’après chez les femmes et dans des proportions plus faibles que les hommes.

***

*

L’épargne est un miroir accentuant les inégalités de revenus que subissent les femmes. Trop longtemps, les produits d’épargne ont été créés par des hommes pour les hommes. Depuis quelques années, les établissements financiers grâce à une féminisation de leurs cadres, ont des approches moins masculines. Les besoins et les attentes des femmes en matière d’épargne sont, en effet, en partie différents. Elles peuvent avoir la charge seule d’une famille et ont une espérance de vie plus longue. Elles peuvent être amenées à gérer seule leur dépendance. Leur vie professionnelle est souvent moins linéaire que celle des hommes. En matière de transmission de patrimoine, elles ont été longtemps victimes des préjugés, les entreprises, les actifs nobles étant transmis en priorité aux hommes de la fratrie.

Si évidemment et fort heureusement, ce type de comportement tend à s’estomper, il explique en partie les écarts de patrimoine entre les deux sexes. Des progrès restent à réaliser pour obtenir une répartition plus équilibrée du patrimoine, progrès qui passent par une plus grande égalité salariale et une évolution des comportements.

[1] L’OCDE s’appuie sur une étude quantitative menée en ligne par l’Institut Audirep auprès d’un échantillon représentatif de la population française métropolitaine composé de 8 456 personnes âgées de 18 ans et plus. Les « nouveaux investisseurs particuliers » y sont définis comme les investisseurs qui ont commencé à investir en 2020, quand par opposition les investisseurs traditionnels rassemblent ceux qui ont commencé à investir avant 2020. Le champ de l’étude est par ailleurs limité aux placements réalisés dans des actions et des fonds, en financement participatif et dans les cryptoactifs (excluant par voie de conséquence les personnes ayant investi exclusivement dans l’assurance-vie, les fonds immobiliers, les NFT et les plans d’épargne retraite et entreprise).

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com