Accueil > Actualités > Epargne > 2026 >

L’épargne financière au sommet en 2025

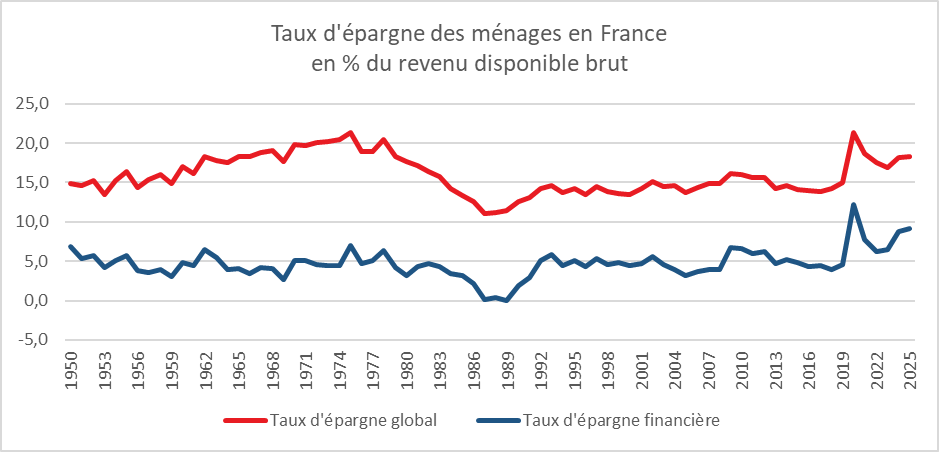

2025 : une année record pour l’épargne financière

Le taux d’épargne des ménages a, en France, atteint, selon l’INSEE, 18,3 % du revenu disponible brut en 2025, en hausse de 0,1 point par rapport à 2024. Il faut remonter à 1979 pour retrouver un taux équivalent (hors période Covid). Le taux d’épargne financière s’est élevé, de son côté, à 9,1 %, le taux le plus élevé (hors covid) constaté depuis 1950 (début de la série de l’INSEE).

Trois facteurs expliquent ce taux élevé :

• La succession des chocs : Covid-19, guerre en Ukraine, guerre à Gaza, vague inflationniste, crise politique en France, retour de Donald Trump, etc. Les ménages maintiennent depuis cinq ans une forte épargne de précaution ;

• Le vieillissement démographique. Plus une population est âgée, plus elle épargne. Les doutes sur la pérennité du système de retraite tendent à accroître l’épargne ;

• Les bons rendements de l’épargne ces dernières années. Les Français capitalisent et consomment peu les gains issus de leurs placements, à la différence des Américains. De ce fait, le réemploi des gains augmente naturellement le taux d’épargne financière.

Cercle de l’Epargne – données INSEE

Le haut niveau de l’épargne financière en 2025 a profité avant tout à l’assurance vie, qui a enregistré une collecte nette de 50,6 milliards d’euros, quand le Livret A a connu une décollecte de 2,1 milliards d’euros.

La préférence donnée à l’assurance vie s’explique par un effet de rendement absolu et relatif. Les rendements de l’épargne réglementée et de court terme (dépôts à terme, livrets bancaires) sont en baisse, quand celui des fonds euros est en légère hausse. Les rendements 2025 des fonds euros tournent autour de 2,7 %. Certains fonds sont rémunérés à 3,5 %. Des compagnies continuent à proposer des taux boostés (avec un total pouvant atteindre 4,5 %). La bonne tenue des marchés financiers a porté la collecte des unités de compte (40 % de la collecte totale). En un an, de février 2025 à février 2026, le taux du Livret A a été divisé par deux.

L’épargne française, même si elle demeure toujours majoritairement investie sur des produits de taux, contribue un peu plus que dans le passé au financement des entreprises.

Une fin d’année un peu moins favorable à l’épargne

Les ménages ont légèrement augmenté leurs dépenses de consommation au dernier trimestre et, compte tenu de l’érosion de leur pouvoir d’achat, ils ont été conduits à diminuer leur effort d’épargne. En effet, la consommation des ménages a progressé, lors des trois derniers mois de l’année, de 0,4 %, quand le pouvoir d’achat de ces derniers diminuait de 0,3 %. Dans ces conditions, le taux d’épargne passe de 18,3 à 17,9 % du revenu disponible brut.

Une année 2026 incertaine

Le taux d’épargne pourrait être amené à baisser légèrement en 2026. La diminution des rendements de l’épargne de court terme pèsera sur les flux d’épargne. Les ménages pourraient consommer un peu plus. Après avoir reporté des achats importants ces dernières années (voiture, équipement de la maison), ils pourraient décider de les réaliser. La faible inflation constitue un facteur traditionnel de baisse de l’épargne. Les incertitudes demeurent, en revanche, importantes, avec le maintien de tensions géopolitiques, le niveau élevé du déficit public et la remontée du chômage. Ces incertitudes incitent les ménages à conserver un fort volant d’épargne de précaution. Par ailleurs, le facteur lié au vieillissement démographique devrait continuer à porter l’épargne. Le taux d’épargne devrait, dans ce contexte, se situer autour de 17,5 % du revenu disponible brut.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com