Accueil > Actualités > Epargne > 2020 >

Le PEL l’impossible remise en cause des taux garantis ?

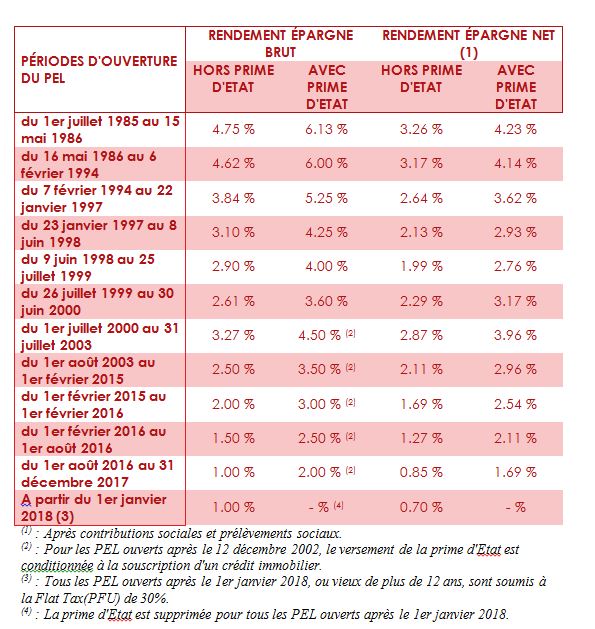

Le Plan d’Epargne Logement n’est pas un livret comme le Livret A et le LDDS. C’est un contrat associant l’Etat, un établissement financier et un épargnant. En vertu du droit des contrats, ce sont les clauses signées au moment qui s’appliquent durant toute la vie du contrat. De ce fait, les modifications relatives au PEL ne peuvent pas être rétroactives. Ainsi, le taux de rémunération est fixé à la signature et court jusqu’à la fin du contrat. Celle-ci n’a été bornée qu’à compter de 2011. Elle ne peut excéder 10 ans pour les versements et 15 ans pour la rémunération au taux initial. Tous les contrats signés avant 2011 sont donc toujours ouverts. Du fait du contexte de taux de l’époque, ils sont bien rémunérés et d’autant plus qu’une prime d’Etat pouvait s’appliquer, prime supprimée en 2018. Hors prime, les contrats d’avant 2011 peuvent être rémunérés entre 2,5 et 4,75 %.

Selon l’Observatoire de l’Epargne Réglementée, le taux moyen de la rémunération des PEL était de 2,65 % en 2019 mais pour ceux ceux des PEL ouverts avant 2011, ce taux est de de 4,4 %. Le rapport 2019 de cet observatoire souligne que « cette rémunération élevée au regard des taux d’intérêt actuels pèse sur l’économie française, en accroissant le coût des ressources disponibles pour le financement de l’économie par les établissements bancaires ».

L’Observatoire indique que l’application d’un taux de 1 % à tous les PEL souscrits avant 2011 pourrait permettre aux banques d’économiser et de reverser dans l’économie 4 milliards d’euros par an.

L’adoption d’une telle réforme est délicate à mener. Elle serait impopulaire et juridiquement osée. Le PEL étant considéré comme un contrat comme l’assurance vie, le législateur a veillé jusqu’à maintenant à ne pas adopter de mesures rétroactives de peur d’une censure du Conseil constitutionnel. La réforme prévue par la loi de finances pour 2011 qui institue une durée de placement de 10 ans pour les PEL en est une des manifestations. Pour modifier les règles rétroactivement, il faudrait donc compter sur la mansuétude du Conseil constitutionnel. Le Gouvernement pourrait arguer que la remise en cause du contrat se justifie au nom de l’intérêt général. Ce n’est pas évident à plaider. Il pourrait décider l’arrêt des versements à compter d’une date sans fermeture des plans, cela serait néanmoins une modification substantielle du contrat. Il pourrait fiscaliser davantage les PEL mais cela ne serait guère populaire et cela frapperait tous les titulaires. Ce ne serait pas très juste. L’Etat et surtout les banques doivent faire face au problème des taux garantis, ce qui est interdit au niveau des contrats d’assurance vie. En Allemagne, le problème s’est posé pour les contrats d’assurance vie. Le Gouvernement a obtenu l’abandon des taux garantis après validation législative. Le risque était alors très important pour les compagnies compte tenu des encours en jeu, ce qui n’est pas le cas avec le PEL.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com