Accueil > Actualités > Epargne > 2026 >

Le Livret A à 1,5 % et le LEP à 1,7 %

Le taux du Livret A et du Livret de Développement Durable et Solidaire (LDDS) passera de 1,7 % à 1,5 % le 1er février et celui du Livre d’Epargne Populaire de 2,7 à 2,5 %. En l’espace d’un an, le taux du Livret A a été divisé par deux. Le Gouverneur a globalement respecté la formule pour le Livret A. En revanche comme c’est le cas depuis deux ans, le LEP bénéficie d’un coup de pouce. L’écart d’un point avec le Livret A est ainsi maintenu avec comme objectif de favoriser l’épargne populaire.

La baisse du taux du Livret A est une mauvaise nouvelle pour les épargnants et une bonne nouvelle pour les bailleurs sociaux qui pourront emprunter à un taux plus faible pour construire ou entretenir leur parc social. C’est aussi une bonne nouvelles les banques dont le coût de la ressource diminuera. C’est en cela également une bonne nouvelle pour tous les emprunteurs. L’Etat de son côté espèrera que les ménages consomment plus en épargnant moins sur le Livret A. Ce n’est pas gagné car en 2025, les ménages ont continué à épargner fortement mais différemment.

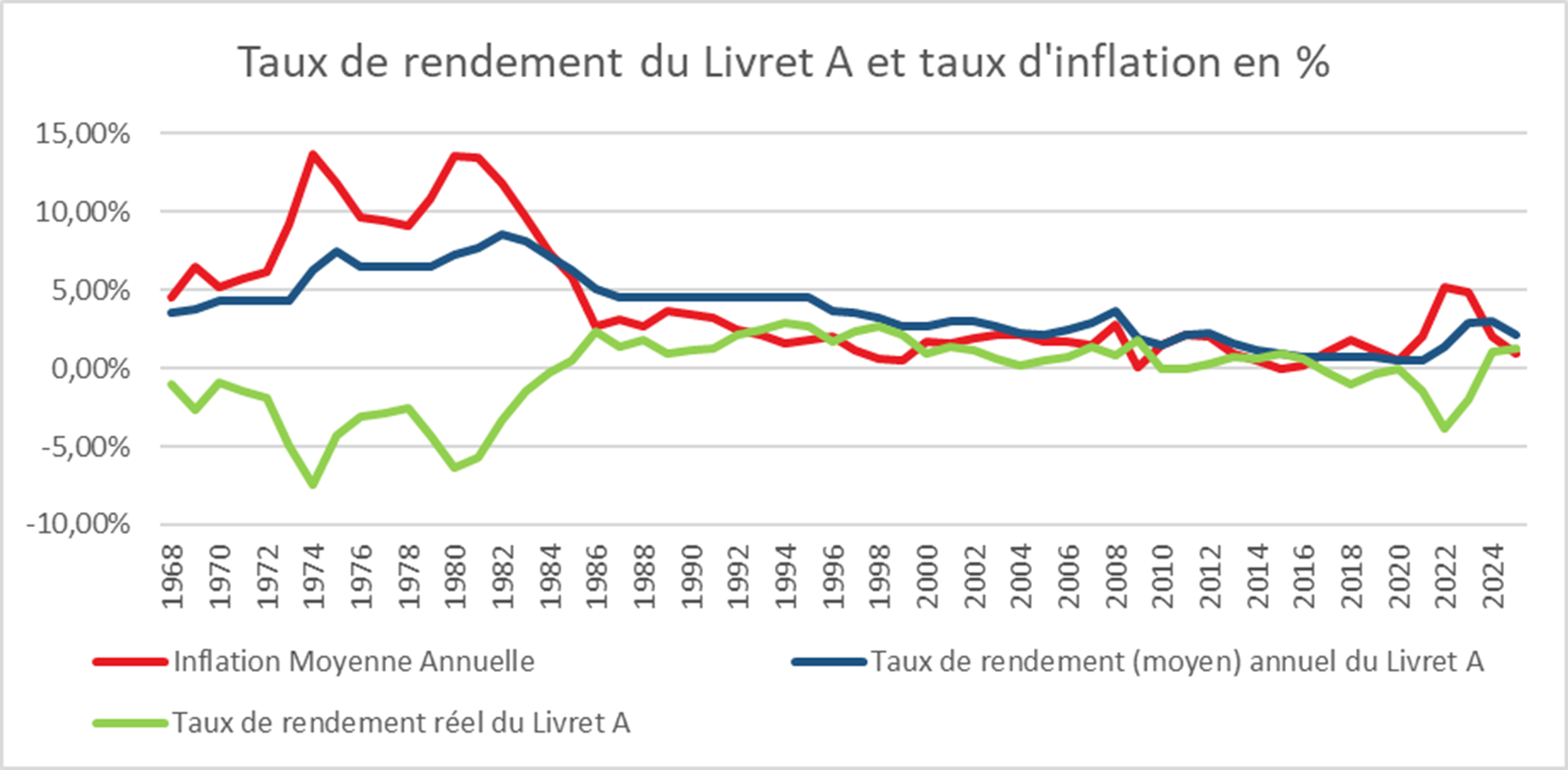

Un rendement réel qui restera positif

Même avec un taux ramené à 1,5 %, le rendement réel du Livret A resterait positif, alors qu’entre 2021 et 2023 il a été continuellement négatif, quand bien même le taux nominal avait atteint 3 %. Avec le Livret A, l’épargnant gagne peu, mais il ne perd pas.

Le Livret A conserve en outre des atouts indéniables : la garantie du capital, la liquidité — c’est-à-dire la possibilité d’entrer et de sortir à sa guise —, l’absence de frais et l’exonération de prélèvements obligatoires.

Cercle de l’Epargne – données INSEE et CDC

Quelles pertes pour les épargnants ?

Pour le Livret A

En 2025, le taux moyen annuel de rémunération du Livret A s’est établi à 2,16 %, après pondération des différents taux applicables au cours de l’année.

Pour un titulaire d’un Livret A moyen, avec un encours de 7 500 euros, le gain annuel a été de 162 euros (hypothèse d’un encours constant sur l’ensemble de l’année et d’intérêts calculés sur une base annuelle). Pour un Livret A détenu au plafond de 22 950 euros, le gain s’est élevé à 495,72 euros.

Avec un taux ramené à 1,5 %, les gains annuels seraient de 112,5 euros pour un Livret A moyen et de 324,25 euros pour un Livret A au plafond. La perte de rémunération entre 2025 et 2026 atteindrait ainsi respectivement 49,5 euros et 151,47 euros, sur la base d’un taux de 1,5 % appliqué sur une année pleine.

| Encours | Intérêts 2025 (2,16 %) | Intérêts 2026 (1,5 %) | Écart |

| 7 500 € | 162,00 € | 112,50 € | –49,50 € |

| 22 950 € | 495,72 € | 344,25 € | –151,47 € |

L’écart de rendement entre un taux à 1,7 et 1,5 % sur une base annuelle est la suivante :

| Encours | Intérêts à 1,7 % | Intérêts à 1,5 % | Écart |

| 7 500 € | 127,50 € | 112,50 € | –15,00 € |

| 22 950 € | 390,15 € | 344,25 € | –45,90 € |

Pour le Livret d’Epargne Populaire

En 2025, la taux moyen du LEP a été de 3,21 %.

En retenant, comme précédemment, l’hypothèse d’un encours stable sur l’ensemble de l’année et d’intérêts calculés sur une base annuelle, un Livret d’Épargne Populaire (LEP) moyen de 6 000 euros a rapporté, en 2025, 192,60 euros, tandis qu’un LEP détenu au plafond de 10 000 euros a généré un gain de 321 euros.

Avec un taux fixé à 2,5 % sur une année pleine, le gain annuel serait de 150 euros pour un LEP moyen et de 250 euros pour un LEP au plafond.

| Encours | Taux moyen 2025 (3,21 %) | Taux 1er février 2026 (2,50 %) | Différence |

| 6 000 € | 192,60 € | 150,00 € | –42,60 € |

| 10 000 € | 321,00 € | 250,00 € | –71,00 € |

En ne retenant un taux de 2,7 et de 2,5 %, les écarts de rendement sont les suivants

| Encours | Intérêts à 2,7 % | Intérêts à 2,5 % | Écart |

| 6 000 € | 162,00 € | 150,00 € | –12,00 € |

| 10 000 € | 270,00 € | 250,00 € | –20,00 € |

Comparatif de plusieurs placements en 2025

La baisse du rendement du Livret A a conduit les ménages à opérer des arbitrages en faveur de l’assurance-vie, confirmant leur sensibilité aux variations de taux. Le Livret A a ainsi enregistré une décollecte sur les onze premiers mois de l’année, à hauteur de 3,58 milliards d’euros, tandis que l’assurance-vie a réalisé l’une de ses meilleures performances récentes, avec une collecte nette de 49,4 milliards d’euros sur la même période. Les fonds en euros, en décollecte continue depuis 2019, ont de leur côté renoué avec une collecte positive en 2025.

La publication, depuis le début du mois de janvier, des rendements 2025 des fonds en euros devrait conforter ce mouvement de rebond. Ces rendements s’établissent en moyenne à un niveau supérieur à 2,6 %.

L’assurance-vie a également bénéficié de la bonne tenue des marchés financiers, le CAC 40 ayant progressé de plus de 10 % sur l’année et l’Euro Stoxx 50, qui regroupe les grandes valeurs européennes, de plus de 18 %

.Récapitulatif des rendements en 2025 d’un versement 10 000 euros

réalisé le 1er janvier 2025 sur différents placements

| Placement | Fiscalité | Gain net |

| Livret A (2,16 %) | Exonéré | 216 € |

| LEP (≈ 3,15 %) | Exonéré | 315 € |

| Fonds euros AV (2,7 %) – PS seuls (17,2 %) | PS | 224 € |

| Fonds euros AV (2,7 %) – PFU 30 % | PFU | 189 € |

| ETF CAC 40 – PEA | PS 17,2 % | 1 068 € |

| ETF CAC 40 – CTO | PFU 30 % | 903 € |

| ETF Euro Stoxx 50 – PEA | PS 17,2 % | 1 863 € |

| ETF Euro Stoxx 50 – CTO | PFU 30 % | 1 575 € |

AV : assurance vie – CTO : compte titre ordinaire – ETF fonds indiciel

En 2025, l’or était hors classement avec un gain pour l’once exprimé en dollar de 65%. Avant fiscalité, 10 000 euros placés le 1e janvier valait 16500 euros le 31 décembre.

Que faire avec son épargne ?

Le Livret A demeure un placement incontournable. Son rendement reste attractif au regard de celui des livrets ordinaires, dont la rémunération moyenne s’établissait à 0,75 % en novembre 2025, et même par rapport aux superlivrets, dont les taux promotionnels ne s’appliquent, en règle générale, que sur quelques mois. Par ailleurs, les livrets ordinaires comme les superlivrets sont soumis à la fiscalité du capital, soit un taux global de 31,4 % depuis le 1er janvier 2026. Pour les personnes éligibles, le LEP reste de son côté un produit à privilégier avec un taux qui devrait rester élevé.

Le Livret A offre à la fois la garantie du capital et une grande liberté d’utilisation. Il constitue, par définition, une épargne de précaution. Il est généralement recommandé de disposer de trois à quatre mois de revenus placés sur des produits réglementés afin de faire face à des dépenses imprévues, telles qu’une panne de véhicule ou la réparation, voire le remplacement, d’équipements ménagers.

Au-delà de ce volant de sécurité, la question d’une réallocation de l’épargne peut se poser. Les premières alternatives au Livret A sont les fonds en euros de l’assurance-vie, qui bénéficient également d’une garantie en capital. Pour espérer des rendements plus élevés, l’épargnant doit toutefois accepter une part de risque. Dans cette perspective, les unités de compte de l’assurance-vie ou les supports en actions du PEA peuvent être envisagés. Enfin, pour ceux qui souhaitent préparer leur retraite, le Plan d’Épargne Retraite (PER) constitue une option pertinente, avec à la clé une déduction fiscale à l’entrée..

Comparatif de plusieurs placeme

En 2025, l’or était hors classement avec un gain pour l’once exprimé en dollar de 65%. Avant fiscalité, 10 000 euros placés le 1e janvier valait 16500 euros le 31 décembre.

Annexe

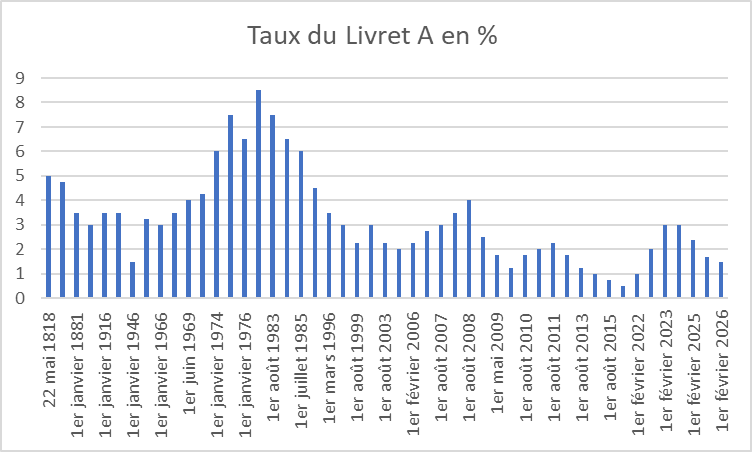

Evolution du taux du Livret depuis 1818

P : prévision

Cercle de l’Epargne

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com