Accueil > Communiqués de presse > 2022 >

Le Livret A inoxydable

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – mars 2022

Le Livret A inoxydable

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A, un trimestre de haute volée

La collecte du premier trimestre pour le Livret A a atteint 12,22 milliards d’euros, le mois de mars (3,02 milliards d’euros) ayant confirmé les bons résultats des deux premiers mois de l’année (6,25 et 2,94 milliards d’euros).

Le Livret de Développement Durable et Solidaire a enregistré en mars une collecte de 650 millions d’euros portant celle du premier trimestre à milliards d’euros.

L’encours du Livret A a atteint le niveau record de 355,6 milliards d’euros fin mars et celle du LDDS a été de 128 milliards d’euros.

La collecte du Livret A du mois de mars a bénéficié du caractère anxiogène de la situation internationale avec le déclenchement de la guerre en Ukraine. En période de tensions qu’elles soient économiques, sociales, sanitaires ou diplomatiques, le Livret A joue son rôle de valeur refuge. En mars, comme lors des deux mois précédents, la collecte a été également portée par la hausse du taux intervenue le 1er février. Le passage du taux du Livret A de 0,5 à 1 % a, comme lors des précédents relèvements, conduit les ménages à arbitrer en faveur de ce placement. L’effet « taux » perdure, en règle générale, entre trois à quatre mois.

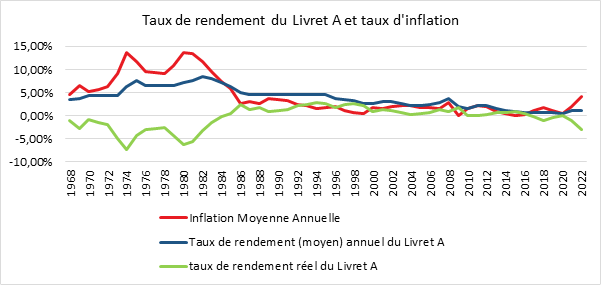

L’augmentation de l’inflation depuis le mois de février pourrait dissuader les épargnants à placer leur argent sur le Livret A dont le rendement réel est négatif de plus de 3 points. Il faut remonter aux années 1980 pour retrouver un écart plus important entre le taux d’inflation et le taux du Livret A. Le maintien d’une forte collecte en début de période d’inflation est cependant fréquent. Les ménages mettent de l’argent de côté pour pouvoir financer des biens et des services dans les prochains mois dont le prix pourrait augmenter. Il y a, par ailleurs un effet d’encaisse appelé également « effet Pigou ». La valeur réelle du patrimoine diminuant en raison de la hausse des prix, les ménages sont contraints d’épargner d’avantage pour la maintenir constante. Cette théorie se matérialise également par le fait que les épargnants ont un objectif implicite de patrimoine. Si son rendement baisse, il faut épargner plus pour atteindre l’objectif fixé.

La question sensible du relèvement du taux du Livret A

Le gouvernement aurait la possibilité d’anticiper l’actualisation du taux du Livret A qui est logiquement prévue le 1er août prochain. Compte tenu du taux d’inflation et des taux des marchés monétaires des six derniers mois, le taux du Livret A pourrait passer de 1 à 1,8 voire 2 %.

Le coût annuel d’une augmentation de 0,8 point du taux du Livret A pour la Caisse des Dépôts et les banques serait de 2,8 milliards d’euros (60 % à la charge de la Caisse des Dépôts et 40 % à la charge des banques). Le coût, en ce qui concerne le LDDS, serait d’un milliard d’euros. Le taux du Livret d’Épargne Populaire (LEP) qui est censé suivre l’inflation pourrait être porté à 4 voire 4,1 %. Compte tenu de l’encours, le coût annuel de ce relèvement serait de 720 millions d’euros.

Une augmentation des taux de l’épargne réglementée renchérirait le coût des crédits destinés aux logement social, aux collectivités locales et aux entreprises bénéficiant des ressources du LDDS. Elle inciterait les ménages à épargner au moment où les pouvoirs publics essaient de sauver la croissance mise à mal par la crise ukrainienne. A contrario, pour refroidir l’économie et réduire les tensions inflationnistes, une augmentation de l’épargne pourrait être bienvenue.

Le futur gouvernement devra donc trancher cette question du relèvement des taux de l’épargne réglementée et de sa date. Une décision pourrait être prise avant les élections législatives du mois de juin.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com