Accueil > Communiqués de presse > 2021 >

Le Livret A, 2020, une année en or sur fond de crise sanitaire

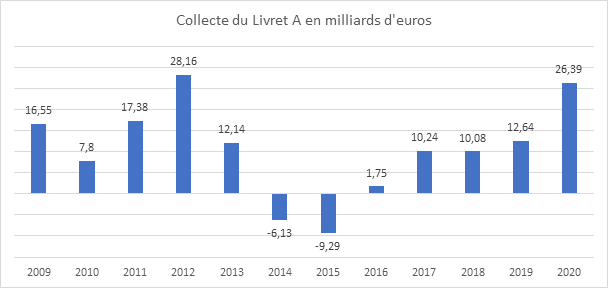

Avec une collecte de 26,39 milliards d’euros, le Livret A signe sa deuxième plus forte collecte de son histoire après celle de 2012 (28,16 milliards d’euros). Si en 2012, le relèvement du plafond du Livret A et la crise des dettes souveraines expliquaient cette collecte record, en 2020, l’épidémie de la covid-19 en est évidemment à l’origine.

Le Livret de Développement Durable et Solidaire (LDDS) a bénéficié du même engouement avec une collecte de 8,82 milliards d’euros sur l’année, ce qui constitue également son deuxième meilleur résultat après celui de 2012.

L’encours du Livret A a atteint, en 2020, un nouveau record avec 326,5 milliards d’euros. Il en est de même pour le LDDS avec 121,8 milliards d’euros.

En 2020, les Français ont plébiscité la liquidité et la sécurité dans un contexte de crise exceptionnelle. Ils ont épargné contraint et forcé ne pouvant pas consommer librement. Ils ont également épargné par crainte d’une perte d’emploi ou de revenus. Le Livret A a ainsi joué son rôle traditionnelle de valeur refuge.

Le choix du Livret A ou du LDDS n’obéit pas une logique de rendement mais à une logique de sanctuarisation d’une partie des revenus non consommés. Les Français ont opté pour des placements de court terme. Avec la crise sanitaire, la projection sur le long terme est difficile. L’assurance vie a pâti ainsi de cette priorité donnée au court terme.

Le livret A et le LDSS battus par les dépôts à vue

Le Livret A et le LDDS, malgré leur forte collecte, sont dépassés par un non-placement, les dépôts à vue, pour l’affectation de l’épargne « covid ». Les Français ont, en effet, laissé sur leurs comptes courants, une grande partie de l’argent non consommé. Ce choix est lié toujours à une recherche absolue de liquidité et de sécurité. Il s’explique également par la faible rémunération que procure les placements comme le Livret A et le LDDS.

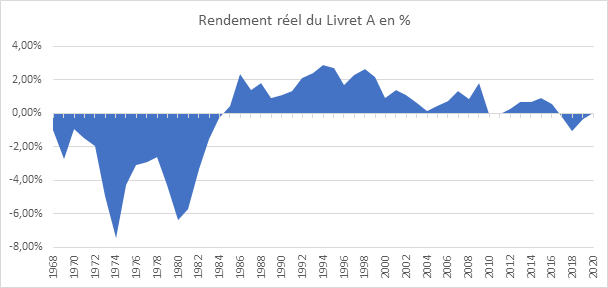

Un rendement réel nul pour le Livret A en 2020

En 2020, les Français n’ont pas gagné de l’argent avec le Livret A mais ils n’en ont pas perdu contrairement aux trois années précédentes. En effet, le taux moyen de l’inflation a été de 0,5 %, soit le rendement du Livret A. Il en résulte un rendement réel de 0 % !

Décembre, une décollecte de compensation

Après un mois de novembre confiné qui s’était traduit par une forte collecte, +2,4 milliards d’euros, les Français ont puisé, en décembre, dans leur Livret A afin de financer une partie de leurs dépenses de fin d’année. Pour oublier les contraintes imposées par la crise sanitaire, les ménages se sont fait plaisir, de manière néanmoins raisonnée, car la décollecte est modeste au regard des versements effectués les mois précédents. La décollecte n’a été que de 840 millions d’euros. Par ailleurs, le LDDS a bénéficié, de son côté, d’une collecte positive de 1,01 milliard d’euros. Ce dernier étant souvent associé à un compte courant, il a pu compter sur le versement des primes de fin d’année ou du treizième mois.

Le résultat du Livret A pour le mois de décembre 2020 est assez proche de celui constaté les années précédentes. En règle générale, la collecte du dernier mois de l’année est relativement faible en raison des dépenses de fin d’année. Lors de ces dix dernières, trois décollectes ont été enregistrées. En 2019, une décollecte de 1,6 milliard d’euros avait été constatée pour le Livret A.

2021, le Livret A toujours en pointe

Le Livret A restera une valeur refuge de premier choix tant que l’épidémie sera la maitre des horloges. La consommation demeure entravée par les restrictions imposées afin de limiter la diffusion de la covid-19, ce qui conduit les Français à épargner de manière subie. Par ailleurs, le contexte reste anxiogène sur le plan économique favorisant le renforcement de l’épargne de précaution. Selon l’enquête du Cercle de l’Epargne/Amphitéa/AG2R LA MONDIALE réalisée par l’IFOP-CECOP, 68 % Français pensent conserver ou renforcer leur épargne dans les prochains mois. Ce taux atteint 84 % chez les jeunes actifs (25/34 ans) ce qui traduit leur forte inquiétude vis-à-vis de la situation sanitaire et économique.

Un relâchement de l’effort d’épargne de précaution n’interviendra qu’avec le recul de l’épidémie qui sera facilité avec la vaccination de la population. Attendu au cours du second semestre 202, le risque économique conduira néanmoins les Français à conserver un fort volant d’épargne liquide.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com