Accueil > Actualités > Epargne > 2026 >

Le Coin des Epargnants du 27 février 2026 : un beau début d’année pour le Vieux continent et l’Asie

Un mois de février de bonne tenue pour les valeurs européennes

Les valeurs « actions » ont été à la fête en février, portées par les bons résultats des entreprises. La décision de la Cour suprême d’annuler les droits réciproques de Donald Trump a joué également favorablement, même si celui-ci a institué dans la foulée des droits de 10 %. L’Europe et l’Asie deviennent plus attractives pour les investisseurs avec des performances boursières remarquables depuis le début de l’année.

Les valeurs technologiques américaines en souffrance

Les valeurs technologiques américaines ont continué leur repli au profit de leurs homologues japonaises ou coréennes. Le Nasdaq Composite, à forte connotation technologique, a perdu plus de 5 % sur un mois, sa plus grosse contreperformance en près d’un an. En revanche, en février, l’indice des grandes valeurs japonaises, le Nikkei, a progressé de plus de 11 %, portant la hausse à plus de 50 % sur un an. De son côté, l’indice coréen a gagné plus de 22 % en février et près de 140 % en un an. Le recul des valeurs américaines de la technologie est imputable aux doutes croissants sur la viabilité financière des investissements réalisés ou projetés pour le développement de l’intelligence artificielle.

Les valeurs européennes ont la cote

Le CAC 40, de son côté, a gagné en un mois plus de 5 %. Il signe sa meilleure performance depuis le bond de 7,7 % qui avait été enregistré en janvier 2025, il y a plus d’un an. Le CAC 40 a battu de nouveaux records cette semaine, le dernier datant de la séance du jeudi 26 février, à 8 642,23 points. Au mois de février, si les indices américains ont reculé, ceux de la vieille Europe ont poursuivi leur marche en avant.

L’inflation américaine en hausse

Les indices actions ont été affectés le vendredi 27 février par la publication de l’indice américain des prix à la production. Il a augmenté de 0,5 % en janvier, soit sa plus forte hausse depuis septembre. C’est deux dixièmes de point de plus que prévu. À +0,8 %, l’indice qui exclut l’alimentation et l’énergie, éléments les plus volatils, enregistre de son côté sa plus forte progression depuis juillet. Sur un an, l’indice global affiche une hausse de 2,9 %, contre 2,6 % attendus, et l’indice core a accéléré à 3,6 % quand le consensus Bloomberg tablait sur un ralentissement à 3 %, après les 3,3 % enregistrés en décembre. Cela semble prouver que la hausse des droits de douane se répercute progressivement sur les prix à la consommation. Dans ce contexte, la Réserve fédérale ne pourra guère baisser, dans les prochains mois, ses taux directeurs.

Le pétrole toujours sous la pression des tensions américani-iraniennes

Le baril de pétrole Brent a gagné près de 8 % sur un mois et s’échange, fin février, contre plus de 70 dollars. Cette hausse est imputable aux tensions persistantes entre les États-Unis et l’Iran.

Le bitcoin en chute libre

Le bitcoin a perdu un quart de sa valeur en février. Le premier des cryptoactifs fait notamment les frais des doutes naissants sur la rentabilité des investissements réalisés pour l’IA. Après avoir battu un record historique, début octobre, à 126 251 dollars, le bitcoin a amorcé une baisse. Il a perdu 50 % de sa valeur depuis son pic. Cette chute du bitcoin souligne que son prix demeure lié à des anticipations spéculatives.

Le tableau de la semaine des marchés financiers

| Résultats 27 février 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 580,75 | +1,04 % | 8 149,50 | 7 380,74 |

| Dow Jones | 48 977,92 | -1,47 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 878,88 | -0,56 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 22 668,21 | -1,27 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 312,11 | +0,18 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 910,55 | +2,21 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 138,41 | +0,40 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 58 850,27 | +4,04 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 162,88 | +0,84 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,218 % | -0,084 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,646 % | -0,093 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +3,968 % | -0,128 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1823 | -0,23 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 5 233,21 | +7,26 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 72,48 | +1,52 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 65 460,0923 | -2,83 % | 87 566,4406 | 93 776,61 |

Tableau de bord des marchés financiers

| 27 janvier 2026 | Variation mensuelle février 2026 (en %) | Variation sur un an (en %) | 31 décembre 2025 | 31 décembre 2024 | |

| CAC40 | 8 580,75 | +5,54 | +6,19 | 8 149,50 | 7 380,74 |

| DAXX | 25 312,11 | +1,66 | +12,36 | 24 490,41 | 19 909,14 |

| Footsie 100 | 10 910,55 | +7,0° | +24,74 | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 138,41 | +3,46 | +12,35 | 5 791,41 | 4 895,98 |

| Dow Jones | 48 977,92 | -0,22 | +13,889 | 48 220,13 | 42 544,22 |

| Nasdaq Composite | 22 668,21 | -5,13 | +21,84 | 23 372,75 | 19 310,79 |

| S&P 500 | 6 878,88 | -1,55 | +17,22 | 6 879,57 | 5 881,63 |

| Nikkei | 58 850,27 | +11,28 | +51,77 | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 162,88 | +1,19 | +24,05 | 3 968,84 | 3 351,76 |

| Euro/dollar | 1,1823 | -0,51 | +12,91 | 1,1735 | 1,0380 |

| Once d’or (USD) | 5 233,21 | +4,44 | +77,23 | 4 325,17 | 2 613,95 |

| Pétrole Brent (USD) | 72,48 | +7,59 | -1,46 | 61,23 | 74,30 |

| Bitcoin (USD) | 65 460,0923 | -25,87 | -21,72 | 87 566,4406 | 93 776,61 |

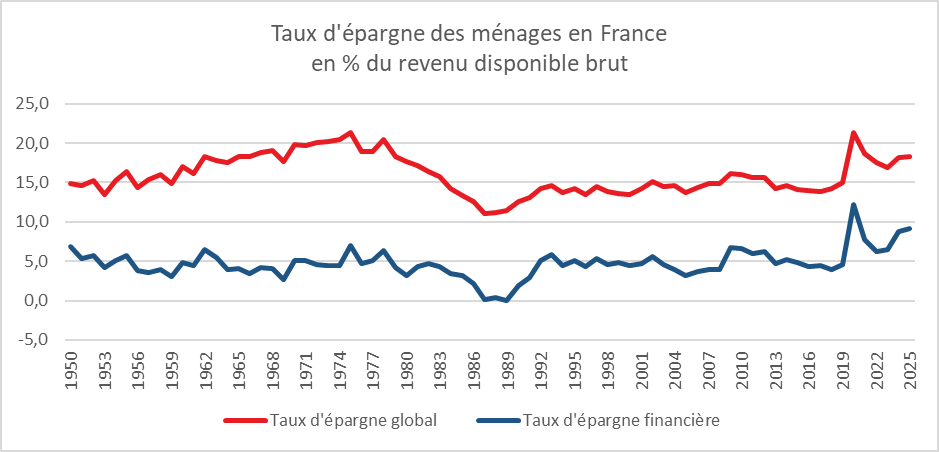

2025 : une année record pour l’épargne financière

Le taux d’épargne des ménages a, en France, atteint, selon l’INSEE, 18,3 % du revenu disponible brut en 2025, en hausse de 0,1 point par rapport à 2024. Il faut remonter à 1979 pour retrouver un taux équivalent (hors période Covid). Le taux d’épargne financière s’est élevé, de son côté, à 9,1 %, le taux le plus élevé (hors covid) constaté depuis 1950 (début de la série de l’INSEE).

Trois facteurs expliquent ce taux élevé :

- La succession des chocs : Covid-19, guerre en Ukraine, guerre à Gaza, vague inflationniste, crise politique en France, retour de Donald Trump, etc. Les ménages maintiennent depuis cinq ans une forte épargne de précaution ;

- Le vieillissement démographique. Plus une population est âgée, plus elle épargne. Les doutes sur la pérennité du système de retraite tendent à accroître l’épargne ;

- Les bons rendements de l’épargne ces dernières années. Les Français capitalisent et consomment peu les gains issus de leurs placements, à la différence des Américains. De ce fait, le réemploi des gains augmente naturellement le taux d’épargne financière.

Cercle de l’Epargne – données INSEE

Le haut niveau de l’épargne financière en 2025 a profité avant tout à l’assurance vie, qui a enregistré une collecte nette de 50,6 milliards d’euros, quand le Livret A a connu une décollecte de 2,1 milliards d’euros.

La préférence donnée à l’assurance vie s’explique par un effet de rendement absolu et relatif. Les rendements de l’épargne réglementée et de court terme (dépôts à terme, livrets bancaires) sont en baisse, quand celui des fonds euros est en légère hausse. Les rendements 2025 des fonds euros tournent autour de 2,7 %. Certains fonds sont rémunérés à 3,5 %. Des compagnies continuent à proposer des taux boostés (avec un total pouvant atteindre 4,5 %). La bonne tenue des marchés financiers a porté la collecte des unités de compte (40 % de la collecte totale). En un an, de février 2025 à février 2026, le taux du Livret A a été divisé par deux.

L’épargne française, même si elle demeure toujours majoritairement investie sur des produits de taux, contribue un peu plus que dans le passé au financement des entreprises.

Une fin d’année un peu moins favorable à l’épargne

Les ménages ont légèrement augmenté leurs dépenses de consommation au dernier trimestre et, compte tenu de l’érosion de leur pouvoir d’achat, ils ont été conduits à diminuer leur effort d’épargne. En effet, la consommation des ménages a progressé, lors des trois derniers mois de l’année, de 0,4 %, quand le pouvoir d’achat de ces derniers diminuait de 0,3 %. Dans ces conditions, le taux d’épargne passe de 18,3 à 17,9 % du revenu disponible brut.

Une année 2026 incertaine

Le taux d’épargne pourrait être amené à baisser légèrement en 2026. La diminution des rendements de l’épargne de court terme pèsera sur les flux d’épargne. Les ménages pourraient consommer un peu plus. Après avoir reporté des achats importants ces dernières années (voiture, équipement de la maison), ils pourraient décider de les réaliser. La faible inflation constitue un facteur traditionnel de baisse de l’épargne. Les incertitudes demeurent, en revanche, importantes, avec le maintien de tensions géopolitiques, le niveau élevé du déficit public et la remontée du chômage. Ces incertitudes incitent les ménages à conserver un fort volant d’épargne de précaution. Par ailleurs, le facteur lié au vieillissement démographique devrait continuer à porter l’épargne. Le taux d’épargne devrait, dans ce contexte, se situer autour de 17,5 % du revenu disponible brut.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com