Accueil > Actualités > Epargne > 2026 >

Le Coin des Epargnants du 26 juin 2026 : le temps des réalités économiques

Après la hausse consécutive à la signature du protocole de paix entre l’Iran et les États-Unis, les indices actions ont été, cette semaine, orientés à la baisse. Les investisseurs ont pris en compte que l’inflation ne s’était pas volatilisée d’un coup de baguette magique, comme en témoignent les hausses de tarifs annoncées par Apple et Microsoft. Le marché des puces mémoire rappelle que l’intelligence artificielle n’échappe pas aux contraintes du marché. Les clients doivent payer le prix des investissements réalisés. La progression des coûts de fabrication des smartphones et de construction des datacenters se diffuse à l’ensemble du secteur. Le Nasdaq a, dans ce contexte, reculé de plus de 3 % sur la semaine.

Bonne nouvelle, néanmoins, le cours du baril de pétrole est revenu autour de 70 dollars, soit un prix proche de celui d’avant la guerre au Moyen-Orient. Sur la semaine, il a perdu près de 10 %. L’atonie de la croissance et l’augmentation de la production de pétrole par des pays non affectés par le blocage du détroit d’Ormuz expliquent ce rapide retour à la normale. La hausse du prix à partir du 28 février 2026 était en grande partie spéculative, en raison des menaces potentielles de pénurie. La fin du blocus a supprimé la prime spéculative qui pesait sur le cours du pétrole.

Les taux obligataires se sont orientés à la baisse cette semaine, en lien avec le recul du cours du pétrole.

Le cours de l’or est passé, durant la semaine, en dessous de 4 000 dollars l’once pour la première fois depuis novembre 2025. Cette baisse intervient dans un contexte monétaire où la Réserve fédérale américaine, désormais dirigée par Kevin Warsh, entend lutter contre l’inflation. Les investisseurs ont, ces derniers jours, ajusté leurs anticipations. Les opérateurs intègrent désormais une probabilité supérieure à 80 % d’une hausse des taux d’ici la fin de l’année. Une meilleure rémunération des placements monétaires et obligataires conduit à une dépréciation du cours de l’or, qui ne génère aucun rendement. Son attractivité diminue face à des placements obligataires devenus plus rémunérateurs. Par ailleurs, la réouverture du détroit d’Ormuz et l’accord temporaire entre les États-Unis et l’Iran ont provoqué une chute des prix du pétrole, atténuant les tensions inflationnistes qui soutenaient le métal précieux depuis plusieurs mois. Enfin, certains pays continuent de vendre de l’or, notamment la Russie et les pays du Golfe. Dans ce contexte, l’once a cédé plus de 25 % depuis son sommet historique de janvier.

Le tableau de la semaine des marchés financiers

| Résultats 26 juin 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 365,48 | -0,74 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 876,11 | +0,34 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 354,02 | -1,58 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 297,62 | -3,16 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 614,93 | -1,18 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 508,02 | +1,20 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 224,18 | -1,34 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 69 360,88 | -2,38 %µ | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 027,26 | -1,58 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,632 % | -0,106 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,849 % | -0,132 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,367 % | -0,116 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1405 | -1,77 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 081,37 | -5,01 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 71,58 | -9,72 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 60 058,5340 | -4,82 % | 87 566,4406 | 93 776,61 |

La panne du Livret A

Le Livret A est pénalisé par une rémunération jugée peu attractive et par l’érosion du pouvoir d’achat des ménages liée au rebond de l’inflation. La hausse des prix des carburants conduit les ménages les plus modestes à puiser dans leur épargne réglementée tandis que les épargnants disposant d’une capacité d’épargne privilégient des placements plus rémunérateurs, comme l’assurance vie ou le Plan d’Épargne Retraite.

Le Livret A enregistre, en mai, une cinquième décollecte consécutive, avec un solde négatif de 630 millions d’euros. Ce mois de mai constitue le plus mauvais résultat de la série statistique de la Caisse des dépôts établie depuis le 1er janvier 2009. Auparavant, le Livret A avait déjà connu une décollecte au mois de mai en 2009 (-1 milliard d’euros), en 2010 (-310 millions d’euros), en 2014 (-90 millions d’euros) et en 2015 (-440 millions d’euros).

Le résultat de 2026 est en rupture avec celui de 2025 (+1,22 milliard d’euros) et, plus encore, avec celui de 2020 (+3,98 milliards d’euros au moment de la sortie du premier confinement). Il est également très éloigné de la moyenne observée sur les dix dernières années, qui s’élève à +1,6 milliard d’euros.

Sur les cinq premiers mois de l’année, la décollecte atteint le niveau record de 5 milliards d’euros. Le précédent record remontait à 2015, avec une décollecte de 2,32 milliards d’euros sur la même période. Pour retrouver une telle succession de décollectes, il faut remonter aux années 2014 et 2015, marquées par une baisse du taux de rémunération.

Le Livret de développement durable et solidaire (LDDS) également en territoire négatif

Le LDDS a enregistré, en mai, une décollecte de 140 millions d’euros, portant le total depuis le mois de janvier à -710 millions d’euros. Il s’agit de la deuxième décollecte consécutive. Le mois de mai réussit peu au LDDS qui, depuis 2009, a connu neuf décollectes, y compris celle de 2026. La dernière remontait à 2018, avec un solde négatif de 30 millions d’euros. Le résultat de 2026 est inférieur à la moyenne observée sur les dix dernières années (+370 millions d’euros).

Le LEP toujours dans le rouge

Le Livret d’épargne populaire (LEP) reste, en mai, en territoire négatif avec une décollecte de 30 millions d’euros, la troisième consécutive. Depuis le 1er janvier, la décollecte atteint 290 millions d’euros.

Le LEP a souffert des difficultés de pouvoir d’achat rencontrées par ses titulaires. Pour détenir un LEP, un célibataire doit disposer d’un revenu fiscal de référence de 23 028 euros au titre des revenus de 2024. Ce plafond est majoré de 6 149 euros par demi-part supplémentaire.

Moins de versements, davantage de retraits

Le recul de l’épargne réglementée depuis le début de l’année s’explique par plusieurs facteurs. La baisse du taux du Livret A, passé de 3 % à 1,5 % en un an, a été durement ressentie par les épargnants. Certes, ce taux demeure supérieur à celui en vigueur entre le 1er février 2020 et le 1er février 2022 (0,5 %), mais il apparaît aujourd’hui peu attractif.

Le taux de 3 %, appliqué du 1er février 2023 au 1er février 2025, semble être devenu une référence pour de nombreux ménages. Beaucoup considèrent désormais que le Livret A ne procure plus une rémunération suffisante.

Par ailleurs, les ménages les plus touchés par la hausse des prix de l’énergie peuvent être contraints de retirer une partie de leur épargne placée sur leur Livret A, leur LDDS ou leur LEP.

Vers une hausse du taux du Livret A le 1er août 2026 ?

Compte tenu de l’évolution récente de l’inflation et du relèvement des taux directeurs de la Banque centrale européenne, une hausse du taux du Livret A au 1er août apparaît envisageable.

En vertu de la formule en vigueur depuis 2021, le taux du Livret A est fixé deux fois par an en fonction de l’inflation et du taux Ester constatés au cours du semestre précédent.

En retenant une inflation proche de 3 % en juin, la hausse moyenne des prix au premier semestre atteindrait environ 1,75 %. Le taux moyen de l’Ester, en intégrant le récent relèvement des taux directeurs de la BCE, devrait s’établir autour de 1,96 %. Dans ces conditions, le taux théorique du Livret A ressortirait à environ 1,9 %.

La signature du protocole de paix entre les États-Unis et l’Iran pourrait néanmoins inciter le gouverneur de la Banque de France à ne pas relever le taux du Livret A, au nom de circonstances exceptionnelles. L’inflation pourrait en effet rapidement décélérer avec la réouverture du détroit d’Ormuz et la détente des prix de l’énergie.

Une hausse du taux du Livret A pourrait être interprétée comme la reconnaissance d’un retour durable de l’inflation. Elle aurait également pour conséquence d’accroître les coûts de financement des banques et, indirectement, les taux des crédits accordés, notamment aux bailleurs sociaux.

Par ailleurs, les pouvoirs publics souhaitent éviter de pénaliser une consommation déjà atone. Malgré tout, une inflation supérieure à 3 % rendrait difficilement justifiable l’absence de revalorisation du Livret A.

Le surcoût d’une revalorisation du taux du Livret A à 1,9 % serait, en année pleine, d’environ 1,8 milliard d’euros, dont près de 710 millions d’euros pour les banques.

À défaut d’actualiser le taux du Livret A et du LDDS, le gouvernement pourrait choisir de privilégier le LEP en portant son taux à 2,8 %, voire à 3 %. Le coût pour les établissements bancaires serait alors nettement plus limité que dans le cas d’une hausse du Livret A ou du LDDS.

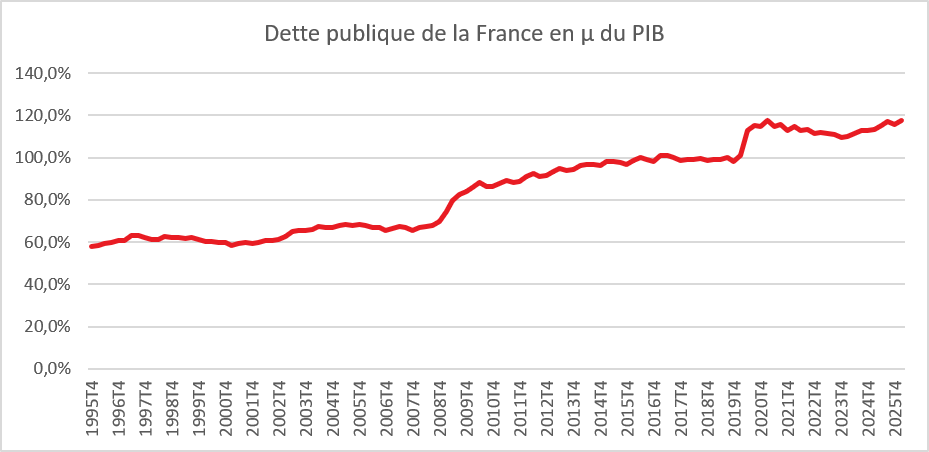

La dette publique de la France : vers les 120 % du PIB

Après le léger recul enregistré à la fin de l’année 2025, la dette publique française repart vivement à la hausse dès le premier trimestre 2026. Selon les comptes publiés par l’INSEE le 25 juin dernier, elle atteint désormais 3 536,1 milliards d’euros, soit 117,5 % du PIB, contre 115,7 % trois mois auparavant. En un trimestre, l’encours augmente de 75,6 milliards d’euros, une progression parmi les plus importantes observées hors période de crise sanitaire.

Cette évolution traduit les difficultés persistantes des finances publiques françaises. Malgré l’engagement des pouvoirs publics à réduire progressivement les déficits, les besoins de financement demeurent élevés tandis que la croissance économique reste insuffisante pour enrayer la progression du ratio d’endettement. Le niveau atteint par la dette française place désormais le pays très au-dessus du seuil de 60 % du PIB fixé par les critères de Maastricht et parmi les États les plus endettés de la zone euro.

La progression de la dette brute est toutefois en partie atténuée par l’augmentation de la trésorerie des administrations publiques. Les disponibilités financières progressent de 21,3 milliards d’euros, ce qui limite la hausse de la dette nette à 55,6 milliards d’euros. Cette dernière représente désormais 109,7 % du PIB, contre 108,5 % à la fin de 2025. Cette distinction rappelle que toutes les nouvelles émissions de dette ne servent pas immédiatement à financer des dépenses ; une partie alimente temporairement les réserves de liquidités de l’État.

L’essentiel de l’augmentation provient de l’État. Sa contribution à la dette publique s’accroît de 66,3 milliards d’euros en trois mois. Cette hausse résulte principalement d’une nouvelle émission de titres négociables, tant à long terme (+58,4 milliards d’euros) qu’à court terme (+7,9 milliards). Dans un contexte où les taux d’intérêt demeurent sensiblement plus élevés que durant la décennie précédente, ces refinancements se feront progressivement à un coût plus important pour les finances publiques.

Les administrations de sécurité sociale contribuent également à cette dégradation. Leur dette augmente de 8,2 milliards d’euros, sous l’effet principalement des besoins de financement de l’Urssaf Caisse nationale (+10,8 milliards d’euros) et de l’Unedic (+1,2 milliard). À l’inverse, la Cades poursuit son désendettement, avec une réduction de son encours de 3,5 milliards d’euros, illustrant la poursuite de l’amortissement de la dette sociale accumulée au cours des décennies précédentes. La situation financière des organismes sociaux apparaît néanmoins plus tendue, leurs disponibilités de trésorerie diminuant fortement au cours du trimestre.

Les collectivités territoriales, souvent présentées comme les administrations les plus vertueuses en matière de finances publiques, n’ont joué qu’un rôle marginal dans cette hausse. Leur dette progresse de seulement 0,8 milliard d’euros. Derrière cette stabilité apparente se cachent cependant des situations contrastées : les communes et les départements réduisent légèrement leur endettement, tandis que les régions poursuivent leurs investissements et augmentent leur dette de 1,8 milliard d’euros, notamment dans les infrastructures de transport.

La structure même de la dette française continue d’évoluer. Les titres négociables, essentiellement les obligations assimilables du Trésor (OAT) et les bons du Trésor, représentent désormais 3 170,8 milliards d’euros, soit près de 90 % de l’endettement total. Cette prédominance des marchés financiers constitue un avantage en termes de profondeur de financement mais expose également davantage les finances publiques aux fluctuations des taux d’intérêt.

Dans un contexte marqué par une croissance faible, des dépenses publiques toujours élevées et une normalisation durable des taux d’intérêt, la question n’est plus seulement celle du niveau de la dette mais de sa soutenabilité. Chaque augmentation des taux de financement accroît progressivement la charge des intérêts, réduisant d’autant les marges de manœuvre budgétaires de l’État. Le défi consiste désormais à retrouver un rythme de croissance nominale supérieur au coût moyen de financement de la dette tout en ramenant progressivement le déficit public sous contrôle. À défaut, la France risque de voir son ratio d’endettement continuer à dériver au cours des prochaines années, limitant sa capacité à répondre aux futurs chocs économiques ou géopolitiques.

Cercle de l’Epargne – données INSEE

L’heure de l’urgence budgétaire se rapproche

Dans son rapport annuel sur La situation et les perspectives des finances publiques, publié le 25 juin 2026, la Cour des comptes dresse un constat sévère sur les finances publiques françaises. Les magistrats estiment que la France est arrivée à un point de bascule où tout nouveau retard dans le redressement budgétaire risquerait d’alimenter une dynamique d’endettement difficilement maîtrisable. Ils considèrent que la situation appelle désormais des mesures « fortes, crédibles et rapides », afin d’éviter une nouvelle dégradation des comptes publics.

Une amélioration des comptes fragile

L’exercice 2025 marque certes une amélioration des comptes publics. Le déficit est revenu à 152,5 milliards d’euros, soit 5,1 % du PIB, contre 5,8 % en 2024. Cette baisse est supérieure aux prévisions gouvernementales qui tablaient sur 5,4 % du PIB. Pour autant, cette amélioration ne traduit pas un véritable redressement structurel. La Cour souligne qu’elle résulte essentiellement d’une augmentation exceptionnelle des prélèvements obligatoires et non d’une véritable maîtrise des dépenses publiques.

Les prélèvements obligatoires ont progressé de 51 milliards d’euros en un an pour atteindre 1 305,1 milliards d’euros, soit 43,6 % du PIB, un niveau qui constitue désormais le plus élevé de la zone euro. Cette progression provient de 23 milliards d’euros de nouvelles mesures fiscales et de 28 milliards d’euros de hausse spontanée des recettes. Les grandes entreprises ont supporté près de 9 milliards d’euros de prélèvements supplémentaires, tandis que les ménages et les consommateurs d’électricité ont contribué à hauteur de 5,1 milliards d’euros, notamment avec le retour de l’accise sur l’électricité à son niveau normal.

Une dépense publique toujours plus dynamique que la richesse nationale

En 2025, l’effort de maitrise de la dépense publique a été pratiquement inexistant. La dépense publique a atteint 1 694 milliards d’euros, en progression de 1,4 % en volume, soit un rythme supérieur à celui de la croissance économique. Le ratio de dépenses publiques représente désormais 56,6 % du PIB, soit deux points de plus qu’avant la crise sanitaire. Pour la Cour, cet écart illustre l’« effet de cliquet » des dépenses publiques, les mesures exceptionnelles mises en œuvre durant les crises successives n’ont pas été totalement remises en cause.

Les régimes sociaux de plus en plus dans le rouge

La Sécurité sociale demeure l’un des principaux sujets d’inquiétude. Son déficit atteint 6,7 milliards d’euros et même 22,1 milliards d’euros hors contribution de la CADES. Les magistrats considèrent que la persistance de tels déficits en période de croissance, même faible, n’est plus justifiable et reporte indûment le financement des dépenses sociales sur les générations futures.

Une dette qui poursuit sa progression

La principale source de préoccupation reste l’endettement public. Fin 2025, la dette publique atteint 3 460,5 milliards d’euros, soit 115,7 % du PIB, un niveau inédit qui dépasse même celui enregistré pendant la crise sanitaire de 2020. La France demeure ainsi le troisième pays le plus endetté de la zone euro, derrière la Grèce (146,1 % du PIB) et l’Italie (137,1 % du PIB). Elle est surtout le seul grand pays de la zone euro dont le ratio d’endettement est aujourd’hui supérieur à celui observé au sortir de la pandémie.

La charge des intérêts poursuit également sa progression. Elle s’est élevée à 65,7 milliards d’euros en 2025, soit 2,2 % du PIB, en hausse de plus de 9 % sur un an. Cette augmentation résulte du refinancement progressif de la dette à des conditions beaucoup moins favorables : le taux moyen des émissions d’OAT est passé de 0 % en 2021 à 1,7 % en 2022, puis 3,35 % en 2025.

Selon les calculs de la Cour, il aurait fallu limiter le déficit à 62,9 milliards d’euros en 2025 pour simplement stabiliser le ratio d’endettement. Cela signifie qu’un effort supplémentaire de près de 90 milliards d’euros, soit 3 points de PIB, aurait été nécessaire pour empêcher la dette de continuer à augmenter.

Les objectifs de 2026 apparaissent déjà fragilisés

Pour 2026, le Gouvernement maintient un objectif de déficit public de 5 % du PIB. La Cour considère toutefois que cette cible est désormais fortement menacée. Les hypothèses macroéconomiques se sont nettement dégradées avec le ralentissement de la croissance et les conséquences économiques du conflit au Moyen-Orient. La remontée des prix du pétrole alimente une nouvelle poussée inflationniste qui risque de peser simultanément sur les recettes publiques et sur les dépenses.

Le Gouvernement prévoit une augmentation des prélèvements obligatoires de 44 milliards d’euros, dont 14,7 milliards provenant de nouvelles mesures fiscales. Le taux de prélèvements obligatoires atteindrait alors 44,1 % du PIB, accentuant encore l’écart avec la moyenne européenne. La Cour doute cependant du rendement effectif de plusieurs dispositifs, notamment ceux liés à la lutte contre la fraude, évalués à 1,5 milliard d’euros, ainsi que des effets de certaines nouvelles contributions fiscales.

Une facture financière qui continue de s’alourdir

Le coût de la dette devrait continuer de progresser rapidement en 2026. La Cour estime que la seule charge d’intérêts augmentera de 11,7 milliards d’euros supplémentaires pour atteindre 77,4 milliards d’euros, soit 2,5 % du PIB. À elle seule, cette progression représente plus du quart de l’augmentation totale des dépenses publiques prévue cette année.

Dans ces conditions, la dette publique dépasserait 3 620 milliards d’euros dès la fin de 2026, soit environ 118,5 % du PIB, poursuivant une trajectoire de hausse de près de trois points de PIB par an.

Une trajectoire budgétaire à reconstruire

La Cour reproche également au Gouvernement de ne plus disposer d’une véritable programmation pluriannuelle des finances publiques. Si l’objectif de revenir sous 3 % de déficit en 2029 est maintenu, aucun scénario actualisé ne précise désormais comment cette cible pourra être atteinte.

Les magistrats observent que le seul respect des règles européennes sur la progression de la dépense publique ne suffira pas. Selon leurs simulations, le déficit atteindrait encore 3,2 % du PIB en 2029, soit au-dessus du seuil fixé par les traités européens. Pour revenir effectivement sous les 3 %, un effort supplémentaire sera indispensable.

Après les 37 milliards d’euros de hausses d’impôts décidées en 2025 et 2026, la Cour estime qu’il faudra désormais réduire les dépenses publiques primaires de 0,5 % par an en volume entre 2027 et 2029. Cet objectif est particulièrement ambitieux lorsque l’on rappelle que ces dépenses augmentaient encore d’environ 1 % par an avant la crise sanitaire.

Les enseignements des expériences européennes

Afin d’éclairer le débat français, la Cour analyse les stratégies budgétaires de l’Allemagne, du Portugal et de l’Italie. Ces expériences montrent qu’un redressement durable repose moins sur des hausses répétées d’impôts que sur une combinaison de réformes structurelles, de maîtrise de la dépense et de soutien à la croissance potentielle.

Les magistrats soulignent notamment que les réformes des retraites, de l’assurance chômage ou de l’organisation de la dépense publique peuvent simultanément améliorer les finances publiques et renforcer l’emploi. Ils rappellent également qu’une consolidation budgétaire choisie est toujours moins coûteuse qu’un ajustement imposé par les marchés financiers ou par les institutions internationales.

La progression continue de la dette, l’alourdissement de la charge des intérêts — désormais supérieure aux dépenses nationales d’investissement dans l’éducation ou la défense — et l’absence de marges budgétaires exposent la France à un risque de décrochage financier. Pour les magistrats, le retour sous les 3 % de déficit constitue une étape indispensable mais insuffisante : seul le dégagement durable d’un excédent primaire permettra, à terme, d’enrayer la hausse de l’endettement public et de restaurer des marges de manœuvre face aux prochaines crises.

L’épargne solidaire : 34 milliards d’euros d’encours

En 2025, les encours de l’épargne solidaire ont, en France, progressé de 15 % pour atteindre 34 milliards d’euros, un rythme de croissance nettement supérieur à celui de l’ensemble de l’épargne financière. Face aux 6 600 milliards d’euros de patrimoine financier détenus par les ménages français, l’épargne solidaire demeure marginale. Elle représente à peine un demi-point de pourcentage de l’ensemble des actifs financiers. L’épargne solidaire désigne l’ensemble des placements financiers dont une partie des capitaux est orientée vers le financement d’entreprises, de coopératives, d’associations ou d’organismes relevant de l’économie sociale et solidaire (ESS). Son objectif est de concilier la recherche d’une performance financière avec la production d’un effet social ou environnemental mesurable. Les sommes collectées contribuent notamment au financement de logements sociaux, à l’insertion par l’emploi, au développement d’entreprises adaptées, à la transition énergétique, à l’agriculture durable ou encore à l’accès au crédit pour des populations ou des territoires insuffisamment financés. Certains produits prévoient également un mécanisme de partage permettant au souscripteur de reverser une partie des revenus générés à une association reconnue d’intérêt général, renforçant ainsi la dimension solidaire du placement.

En 2025, la progression de l’épargne on résulte à la fois de nouveaux versements des ménages et de la bonne tenue des actifs détenus dans les différents supports solidaires. Le développement de l’épargne solidaire traduit une évolution des attentes des épargnants. Une partie croissante d’entre eux ne recherche plus uniquement la sécurité ou la rentabilité financière, elle souhaite également donner du sens à son patrimoine. Les capitaux investis financent des entreprises de l’économie sociale et solidaire, des structures d’insertion, des programmes de logement social, des initiatives de transition énergétique ou encore des projets de développement local.

Les mécanismes de partage intégrés à certains produits ont permis de distribuer 16 millions d’euros de dons, un record historique.

.

La dynamique concerne l’ensemble des circuits de distribution. Les encours progressent aussi bien au sein de l’épargne salariale que dans les produits d’assurance ou de banque ou les investissements directs au capital des entreprises solidaires. L’obligation faite aux plans d’épargne salariale (PEE et PERECO – PERCO) de proposer au moins un fonds solidaire continue de jouer un rôle déterminant dans cette diffusion. Elle a permis à de nombreux salariés de découvrir ces produits, avant, pour certains, d’y consacrer une part plus importante de leur patrimoine. Depuis le 1er janvier 2020, les contrats d’assurance vie multisupports doivent également proposer au moins une unité de compte labellisée ISR, Greenfin ou Finansol. Depuis le 1er janvier 2022, l’obligation a été renforcée : les assureurs doivent mettre à disposition les trois catégories de labels, c’est-à-dire au moins une unité de compte labellisée ISR (investissement socialement responsable, au moins une unité de compte labellisée Greenfin, consacrée à la transition écologique et au moins une unité de compte labellisée Finansol, qui correspond à l’épargne solidaire (aujourd’hui le label est dénommé Label Finansol, délivré par FAIR). Cette même logique s’applique aux Plans d’épargne retraite (PER) commercialisés par les assureurs.

La stratégie des pouvoirs publics, constante depuis une vingtaine d’années de favoriser la diffusion de ces différents supports a permis d’atteindre de nombreux épargnants.

Le développement de la finance solidaire contraste avec les difficultés rencontrées par l’investissement responsable au sens large. Les fonds intégrant des critères environnementaux, sociaux et de gouvernance connaissent depuis plusieurs mois un ralentissement sensible de leur collecte. Après plusieurs années d’engouement, les investisseurs semblent davantage s’interroger sur la réalité des impacts affichés et sur la multiplication des labels. Le débat autour du greenwashing a contribué à fragiliser la confiance d’une partie des épargnants.

Les enquêtes d’opinion confirment cette situation. Les principaux obstacles demeurent pratiquement inchangés : une connaissance encore insuffisante des produits, une perception de leur complexité et, surtout, la difficulté à mesurer concrètement les effets environnementaux ou sociaux des investissements réalisés. Les épargnants souhaitent désormais disposer d’indicateurs plus précis et plus transparents leur permettant d’apprécier l’utilisation effective de leur argent.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com