Accueil > Actualités > Epargne > 2020 >

Le Coin des Epargnants du 11 janvier 2020

Le tableau financier de la semaine

| Résultats 10 janvier 2020 | Évolution hebdomadaire | Résultats 31 déc. 2019 | |

| CAC 40 | 6 037,11 | -0,12 % | 5 978,06 |

| Dow Jones | 28 823,77 | +0,66 % | 28 538,44 |

| Nasdaq | 9 178,86 | +1,75 % | 8 972,60 |

| Dax Allemand | 13 483,31 | +2,00 % | 13 249,01 |

| Footsie | 7 587,85 | -0,45 % | 7 542,44 |

| Euro Stoxx 50 | 3 789,52 | +0,43 % | 3 745,15 |

| Nikkei 225 | 23 850,57 | +0,82 % | 23 656,62 |

| Shanghai Composite | 3 092,29 | +0,28 % | 3050,12 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,044 % | +0,004 pt | 0,121 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,238 % | -0,045 pt | -0,188 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,820 % | +0,011 pt | 1,921 % |

| Cours de l’euro / dollar (18 heures) | 1,1122 | -0,37 % | 1,1224 |

| Cours de l’once d’or en dollars (18 heures) | 1 560,315 | +0,27 % | 1 520,662 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 65,000 | -5,28% | 66,300 |

Evènements majeurs, conséquences mineures …

Bien que d’une extrême gravité, les derniers évènements internationaux ont eu, pour le moment, peu d’incidences sur les marchés financiers. Le face à face entre les Etats-Unis, première puissance économique et militaire mondiale, et l’Iran, puissance majeure du Moyen Orient, qui était essentiellement verbal, a donné lieu en quelques jours à des actions physiques sans précédent. La réaction du marché a été très modérée ; les cours n’ont pas chuté et l’augmentation du cours du pétrole a été raisonnable. L’or s’est apprécié de manière classique mais dans des proportions mesurées compte tenu de l’escalade des tensions entre les États-Unis et l’Iran.

Ces réactions limitées sont-elles le résultat d’une sous-appréciation des risques ou d’une conviction partagée d’une menace régulée ? La montée aux extrêmes n’est pas le scénario retenu par les experts et les investisseurs. Les mesures de rétorsion annoncées à l’avance par l’Iran sont apparues symboliques. L’implication a priori accidentelle de la défense antimissile iranienne concernant le Boeing 737 ukrainien ne semble pas pour le moment remettre en cause la volonté des parties de calmer le jeu qui s’inscrit ainsi dans un cadre très byzantin.

En ce début d’année, les investisseurs veulent croire aux signaux positifs que sont l’éventuelle signature de l’accord commerciale sino-américain, le vote du Parlement britannique de l’accord de sortie du Royaume-Uni de l’Union européenne, le maintien de faibles taux d’intérêt, et l’arrêt de la chute de la production industrielle.

Le pétrole après avoir franchi la barre des 70 dollars a rapidement retrouvé son cours d’équilibre autour de 65 dollars. Les indices « actions » sont restés globalement stables sur la semaine.

L’emploi américain décevant mais pas catastrophique

L’emploi américain au mois de décembre s’est révélé moins dynamique qu’espéré sans être pour autant catastrophique. 145 000 créations d’emplois nettes ont été enregistrées en décembre, soit moins que les 160 000 attendues. Pour les analystes, cette moindre création est imputable à l’effet saisonnier lié à la fête de Thanksgiving. Le taux de chômage s’est maintenu au plus bas depuis 50 ans à 3,5 %. Compte tenu des éléments déjà publiés, les économistes américains s’attendent à une croissance pour 2019 autour de 2,25 %.

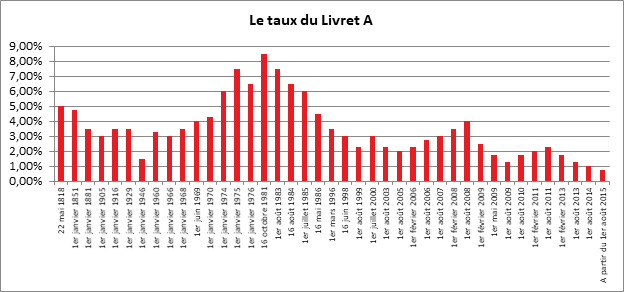

La difficile fixation du taux du Livret A

Dans les prochains jours, le Gouvernement annoncera le futur taux du Livret A qui devrait s’appliquer à compter du 1er février. En vertu de la nouvelle formule décidée en 2017, le taux devrait être abaissé à 0,5 %. Le Gouverneur de la Banque de France et le Ministre de l’Economie ont pris fait et cause pour cet ajustement. Le taux du Livret A reste un taux éminemment politique. Un peu plus d’un an après la crise des gilets jaunes, en pleine réforme des retraites et à quelques semaines des élections municipales, le Gouvernement osera-t-il diminuer le taux du produit d’épargne le plus populaire en France ?

Les formules de fixation des taux en permanente reformulation

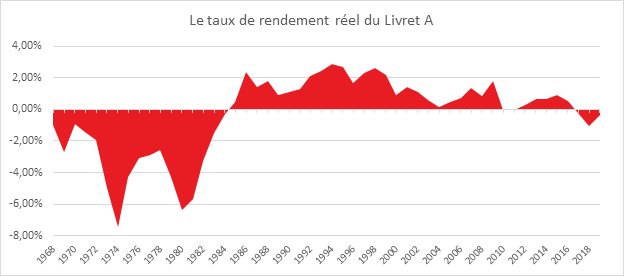

Avant la banalisation du Livret A en 2008 permettant aux banques de le distribuer, ces dernières se plaignaient que son taux trop élevé pénalisait leurs produits d’épargne. Par ailleurs, les organismes du logement social ont, à maintes reprises, contesté le taux du Livret A. Trop haut, il a pour conséquence de renchérir la ressource à la base des emprunts qu’ils souscrivent ; trop faible, il pèse sur la collecte, ce qui peut également nuire à la production de prêts. De leur côté, les épargnants mettent en avant que le taux du Livret A est bien souvent peu rémunérateur et qu’il peut être inférieur à l’inflation. Ce fut le cas en particulier à la sortie de la Seconde Guerre mondiale et dans les années 80. Le rendement réel du Livret A a alors été négatif durant plusieurs années. Face à cette situation, l’établissement d’une formule garantissant le pouvoir d’achat des épargnants a été au cœur des débats à la fin des années 90 et au début des années 2000. Ces débats ont abouti à l’instauration d’une règle de fixation par le Gouvernement de Jean-Pierre Raffarin en 2004. Le choix d’une formule visait à dépolitiser la fixation du taux du Livret A. La formule est censée protéger tout à la fois les épargnants et le Gouvernement. Or, cette fixation demeure un pouvoir discrétionnaire de l’exécutif. Il en résulte que le résultat de la formule ne fut pas retenu et que cette dernière a été modifiée à plusieurs reprises.

La première formule a été en vigueur de juillet 2004 à janvier 2008. Elle prévoyait que le taux du livret A était révisé deux fois par an, le 1er février et le 1er août. Le taux était égal au meilleur taux choisi entre :

- le taux Euribor 3 mois mensuel moyen du mois m-1 (respectivement décembre et juin), exprimé avec deux décimales ;

- le taux d’inflation hors tabac du mois m-1.

Le résultat était majoré de 0,25 % afin de garantir le pouvoir d’achat des épargnants et arrondi aux 0,25 % les plus proches.

Cette formule a été modifiée en 2007. La nouvelle version prévoyait que le taux du Livret A devait être le chiffre le plus élevé entre :

- la moyenne arithmétique entre, d’une part, la moitié de la somme de la moyenne mensuelle de l’Euribor 3 mois et de la moyenne mensuelle de l’Eonia (exprimées avec deux décimales) et, d’autre part, l’indice INSEE des prix à la consommation de l’ensemble des ménages hors tabac (exprimé avec une décimale) ;

- l’inflation majorée d’un quart de point.

Le taux est arrondi au quart de point le plus proche ou à défaut au quart de point supérieur

Cette formule s’est appliquée durant huit ans de 2008 à 2016. Avec la baisse des tax d’intérêt, elle a été contestée tant par les banques, par les organismes de logements sociaux que par la BCE qui estiment que le Livret A est trop bien rémunéré au regard de la situation qui prévaut sur les marchés monétaires.

En 2016, une nouvelle révision de la formule est intervenue. L’objectif poursuivi était alors de réduire l’écart entre le taux du Livret A et les taux du marché monétaire. Il y avait également la volonté d’éviter des changements fréquents de taux en retenant non plus le dernier taux d’inflation connu mais en prenant en compte la moyenne des 6 derniers mois. Par ailleurs la majoration de 0,25 point de pourcentage par rapport à l’inflation est suspendue quand l’écart entre l’inflation et les taux monétaires est supérieur ou égal à 0,25 point de pourcentage. Prévue pour entrer en vigueur le 1er août 2017, cette formule n’a jamais été appliquée.

Après son élection, le Président de la République, Emmanuel Macron, a décidé, de différer son application puis de l’annuler avec l’annonce, au mois de septembre, du gel du taux pour deux ans, ce qui est le cas actuellement. Le Gouvernement d’Edouard Philippe a souhaité refondre la formule afin de rapprocher le taux du Livret A des taux des produits d’épargne à court terme. Cette intention s’inscrit dans le cadre de la réorientation de l’épargne des ménages vers les placements longs.

Une nouvelle formule a été élaborée en 2018 en vertu de laquelle le taux du Livret A devrait être désormais égal à la moyenne semestrielle du taux d’inflation et des taux interbancaires à court terme (EURIBOR/EONIA), avec un arrondi au dixième de point le plus proche, au lieu de l’arrondi au quart de point pratiqué actuellement. Un plancher à 0,5 % a été institué.

La composante « inflation » qui entre dans le calcul du taux du Livret A correspond à la moyenne arithmétique, sur 6 mois, des glissements annuels de l’indice des prix à la consommation hors tabac (IPCHT).

Une formule contestée et peu respectée

Depuis 2004 mais surtout depuis la crise financière de 2008, les Gouvernements ont, à plusieurs reprises, décidé de ne pas appliquer les règles de fixation du Livret A. de même, ils n’ont pas toujours suivi les recommandations en la matière du Gouverneur de la Banque de France.

Ainsi, lors de la révision du 1er février 2012, la formule n’a pas été respectée. En effet, le taux d’inflation du mois décembre 2011 était alors de 2,4 % (en base annuelle), ce qui aurait dû conduire à relever le taux du livret A à 2,75 %. Mais le gouvernement de l’époque a décidé de le maintenir à 2,25 %. Pour la révision de février 2013, l’inflation annuelle s’élevait à 1,2 %, ce qui aurait dû conduire à un taux du Livret A de 1,50 %. Le Gouvernement décida de n’abaisser le taux que d’un demi-point, à 1,75 %. Six mois plus tard, alors que l’inflation annuelle aurait dû conduire à un taux de 1 % à partir du 1er août 2013 dans le cas de l’application de la formule, la baisse ne fut, à nouveau, que d’un demi-point, à 1,25 %. De la même façon, au 1er février 2014, le gouverneur de la Banque de France a préconisé d’abaisser le taux à 1 %, mais le ministre opta pour le statu quo à 1,25 %. La stricte application de la formule aurait dû conduire alors à un taux du Livret A à 0,75 %. En 2015 et 2016, le taux du Livret A a été fixé à 0,75 % mais compte tenu d’une inflation nulle, il aurait pu être abaissé au minimum à 0,5 %. A contrario, pour la révision du 1er août 2017, le taux aurait dû être relevé de 0,75 à 1 % étant donné que l’indice des prix sur les 6 derniers mois était de 1 %. Le Gouvernement, pour ne pas respecter le résultat de la formule, a pu s’appuyer sur la recommandation du Gouverneur de la Banque de France.

Au mois de septembre 2017, le Gouvernement d’Edouard Philippe a annoncé la suspension de la formule pour deux ans. Le taux du Livret A est ainsi gelé à 0,75 % jusqu’en 2019. Cette décision est la conséquence de la réduction des Allocations Personnelles de Logement de 5 euros. En effet, le Gouvernement a demandé aux organismes d’HLM de diminuer le montant des loyers de cette somme moyennant en contrepartie la possibilité de souscrire des emprunts à des taux plus faibles auprès de la Caisse des Dépôts grâce au gel du Livret A.

Depuis 2016, le rendement réel du Livret A est redevenu négatif mettant un terme à un période de rendement positif qui avait débuté au moment de la mise en œuvre de la politique de désinflation compétitive en 1983/1984.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com