Accueil > Communiqués de presse > 2021 >

L’assurance vie a plié sans rompre en 2020 : retour sur une année difficile pour le premier placement des Français

Après neuf mois consécutifs de décollecte, l’assurance vie termine, selon la Fédération Française de l’Assurance, l’année 2020, dans le vert avec un résultat positif de 500 millions d’euros. Si le premier produit d’épargne des Français a été fortement touché par le premier confinement, il était, depuis, sur une tendance ascendante. Les Français ont commencé à affecter, de manière mesurée, en fin d’année une partie des importantes liquidités mises de côté depuis le mois de mars. Le résultat de décembre confirme ainsi le processus de normalisation engagé depuis trois mois. Il est d’autant plus significatif qu’en règle générale, le mois de décembre réussit peu à l’assurance vie avec quatre décollectes en dix ans. Le dernier mois de l’année est, en effet, traditionnellement consacré plus aux dépenses qu’à l’épargne.

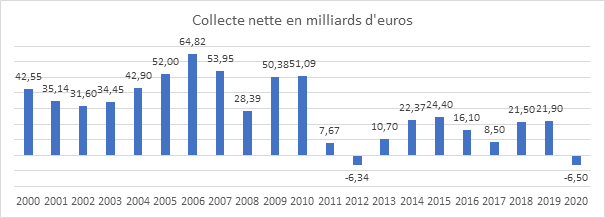

La deuxième décollecte de l’histoire de l’assurance vie

Sur l’ensemble de l’année, la collecte nette de l’assurance vie est négative de 6,5 milliards d’euros, ce qui constitue le plus mauvais résultat enregistré, par ce produit, depuis 1990. En 2012, la décollecte avait été de 6,34 milliards d’euros. Le résultat 2020 est évidemment la conséquence de la préférence donnée par les ménages à la sécurité et à la liquidité en pleine période de crise. Il n’est pas également sans lien avec la montée en puissance des unités de compte. Certains épargnants ont préféré ne pas investir dans leur contrat d’assurance vie du fait de la nécessité de supporter un peu plus de risques qu’auparavant en devant souscrire des unités de compte.

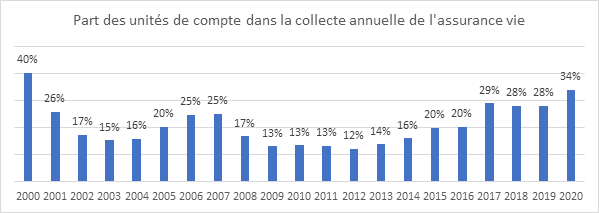

Les unités de compte maintiennent le cap

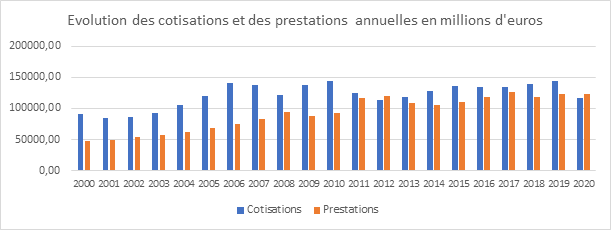

En décembre, les cotisations en assurance vie se sont élevées à 12,8 milliards d’euros, contre 10,4 milliards d’euros en novembre. Cette collecte brute est supérieure à celle de décembre 2019, 11,8 milliards d’euros. Sur l’ensemble de l’année, le montant des cotisations est en net retrait par rapport aux années précédentes, 116,3 milliards d’euros contre 144,6 milliards d’euros en 2019.

Au mois de décembre, la proportion des unités de compte dans la collecte a été de 37 % en légère hausse par rapport au mois de novembre (33 %). Sur l’ensemble de l’année, le montant investi sur les supports en unités de compte s’est élevé à 40,1 milliards d’euros, soit 34 % des cotisations (28 % en 2019). Ce résultat est le plus élevé de ses vingt dernières années, le précédent record datant de 2000, en pleine bulle Internet avec 40 %. Les consignes des assureurs, au minimum 33 % d’unités de compte, sont appliquées et en grande partie acceptées par les assurés.

Des prestations stables malgré la crise

Au niveau des prestations, la collecte de décembre a atteint 12,3 milliards d’euros en hausse par rapport aux mois précédents (10,4 milliards d’euros en novembre). Elles sont, en revanche, en retrait par rapport au mois de décembre 2019 (13,2 milliards d’euros). Sur l’ensemble de l’année, les prestations versées ont atteint 122,8 milliards d’euros, contre 122,7 milliards d’euros en 2019. La crise n’a pas réellement modifié le comportement des assurés qui ont maintenu constants leurs retraits, traduisant l’absence de défiance à l’encontre de l’assurance vie.

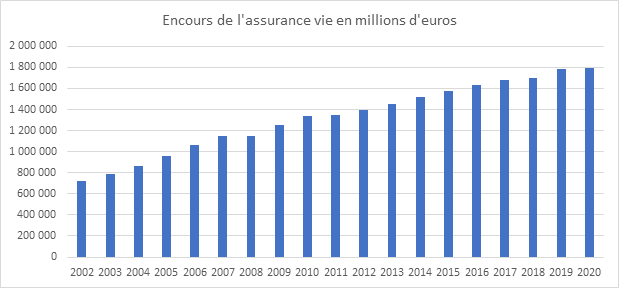

Un encours stable en 2020

L’encours de l’assurance vie a atteint à la fin de l’année 2020, 1 789 milliards d’euros. Ce produit d’épargne demeure de loin le premier placement des ménages. Cet encours est resté stable sur l’année, la décollecte étant compensée par les rendements de l’épargne placée.

2021, la prudence de mise

Dans un contexte peu porteur pour l’épargne de long terme et de taux, l’assurance vie a fort logiquement connu, en 2020, une décollecte. Celle-ci s’est construite surtout au moment du premier confinement. L’ouverture des établissements financiers durant le deuxième confinement a permis de limiter la décollecte au mois de novembre. La réorganisation des réseaux commerciaux avec le recours à la visioconférence et au téléphone explique le processus de normalisation qui s’est engagé à partir de l’été. L’année 2020 a été également marquée pour l’assurance vie par le maintien d’une forte souscription d’unités de compte. Lors des précédentes crises, la proportion d’unités de compte chutait fortement. Cette année, les épargnants ne sont pas sortis massivement des produits dits risqués ; ils ont diminué leurs versements mais n’ont pas effectuer des retraits.

En 2021, la prudence devrait rester de mise au cours du premier semestre en raison de la persistance de l’épidémie. Les ménages joueront toujours la carte de l’épargne de précaution. La réorientation d’une partie de l’épargne liquide, de précaution, vers l’assurance vie interviendra certainement au second semestre. La baisse des taux de rendement des fonds euros qui est un peu moins forte que prévu ne devrait pas avoir de lourdes incidences sur la collecte, les unités de comptes devraient maintenir le cap d’autant plus que les marchés « actions » demeurent pour le moment bien orientés.

Contact presse

Philippe Crevel : 06 03 84 70 36

pcrevel@gmail.com

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com