La Minute Eco du Cercle du lundi 1er juin 2026

La Minute du Cercle de l’Epargne du 1er juin 2026

Un étonnant joli mois de mai boursier

Malgré la hausse de l’inflation et l’attente d’avancées décisives au Moyen-Orient, les marchés financiers ont fait preuve d’une résilience surprenante au cours du mois de mai. Les indices américains se sont même offert le luxe d’inscrire à plusieurs reprises de nouveaux records. Le Nasdaq a gagné plus de 9 % en un mois, le S&P 500, plus de 6 %. Sur un an, le Nasdaq a progressé de plus de 40 % et le S&P500 de plus de 28 %. L’indice japonais Nikkei a, de son côté, enregistré une progression proche de 10 % en mai.

En Europe, les marchés du Sud ont été les mieux orientés. L’Italie a bénéficié du dynamisme des banques, des valeurs financières et d’une conjoncture intérieure plus favorable. Le FTSE MIB a ainsi progressé de plus de 3 % sur le mois, se rapprochant de ses sommets historiques autour de 50 000 points. L’Espagne a suivi une trajectoire comparable, l’IBEX 35 gagnant lui aussi plus de 3 %, soutenu par son secteur bancaire et par une activité économique plus robuste que celle observée au cœur de la zone euro.

L’Allemagne a fait mieux que la France. Le DAX a progressé d’environ 2,9 %, évoluant autour de 25 000 points malgré des séances irrégulières et quelques prises de bénéfices sur les valeurs industrielles. Le CAC 40 est demeuré plus en retrait, pénalisé par le poids du luxe et par la moindre vigueur des grandes capitalisations françaises ; sa progression mensuelle s’est limitée à 0,8 %. Le Royaume-Uni a été le marché le moins dynamique : le FTSE 100 n’a gagné qu’environ 0,3 % sur le mois, malgré un niveau élevé proche de 10 409 points, les valeurs pétrolières ayant pâti du recul des cours du brut. Les indices les plus exposés aux secteurs bancaires et cycliques — Italie, Espagne et Allemagne — ont connu de belles progressions À l’inverse, Paris et Londres ont été freinés par leurs spécialisations sectorielles respectives : le luxe pour le CAC 40, l’énergie et les grandes valeurs défensives pour le FTSE 100.

Au cours de la dernière semaine de mai, les investisseurs ont été écartelés entre les espoirs de paix au Moyen-Orient et la publication de statistiques témoignant d’une accélération des tensions inflationnistes. La hausse des prix des hydrocarbures commence à se diffuser à l’ensemble de l’économie. Pris entre ces deux forces contradictoires, les marchés ont néanmoins choisi l’optimisme. Les actions sont ainsi demeurées orientées à la hausse.

Malgré l’augmentation de l’inflation sous-jacente en Europe, une détente des taux obligataires a été enregistrée au cours de la semaine. Le rendement de l’emprunt allemand à dix ans est repassé sous le seuil des 3 %, tandis que celui de l’OAT française s’établissait en fin de semaine à 3,5 %, contre près de 3,8 % ces dernières semaines. Porté par les espoirs de réouverture du détroit d’Ormuz, le cours du Brent est repassé fin mai sous la barre des 100 dollars le baril. Il s’échangeait autour de 91 dollars le vendredi 29 mai. Sur la semaine, le recul a dépassé 10 %, constituant la plus forte baisse hebdomadaire observée depuis sept semaines. Les cours du pétrole demeurent néanmoins très volatils et continuent d’évoluer au gré des déclarations de Donald Trump et des développements géopolitiques dans la région.

Les Français toujours en mode fourmis

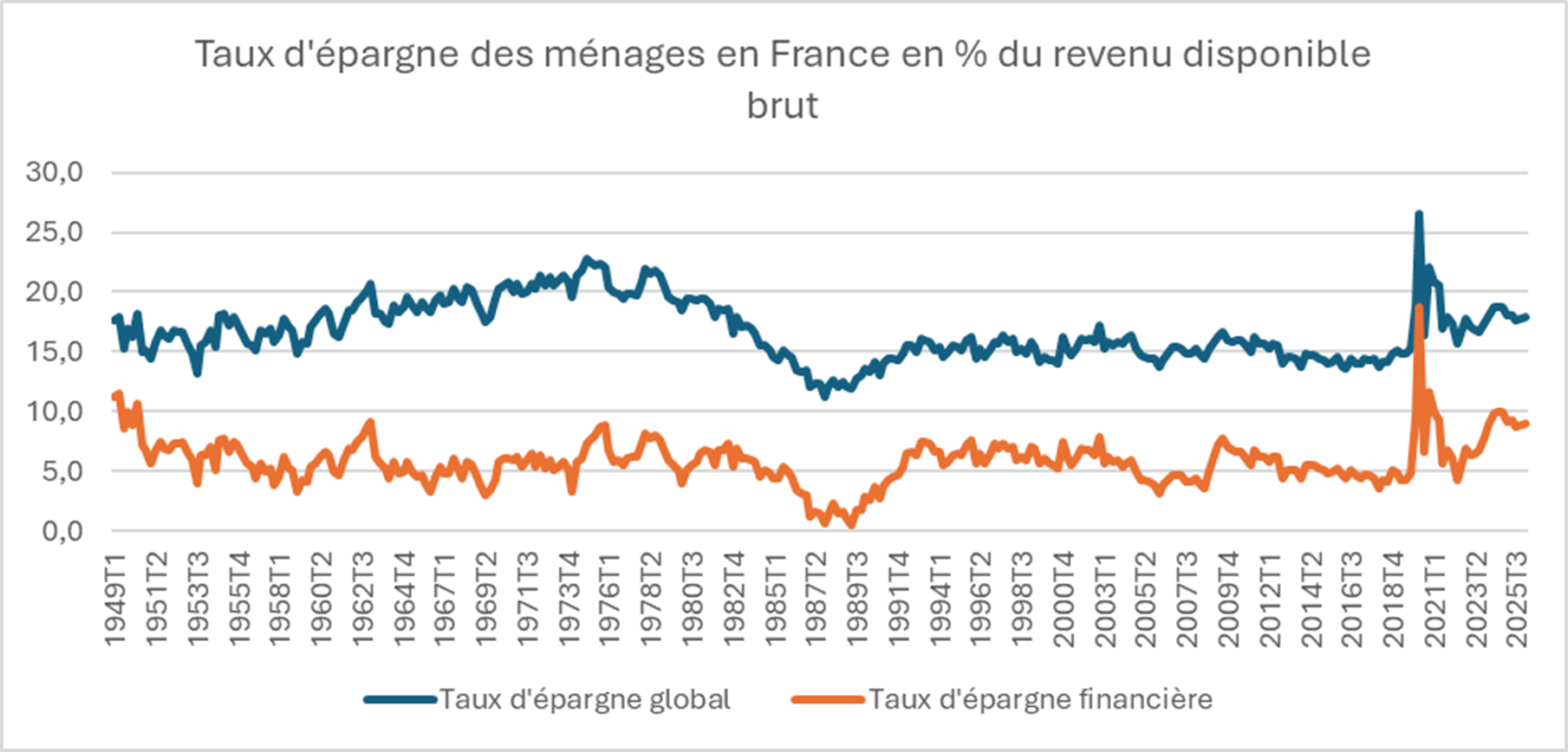

Au premier trimestre, le taux d’épargne des ménages en France s’est maintenu à un haut niveau. Selon l’INSEE, il s’est élevé à 17,9 % du revenu disponible brut, contre 17,7 % au trimestre précédent. Le taux d’épargne financière est passé de 8,9 à 9 %. Il demeure à des niveaux historiquement élevé. Les Français réduisent leur consommation (-0,2 %) pour maintenir un important effort d’épargne. Le pouvoir d’achat au cours du premier trimestre est resté stable, l’augmentation des rémunérations étant compensée par la hausse des prix.

Cercle de l’Epargne – données INSEE

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com