Accueil > Communiqués de presse > 2024 >

La France, toujours en croissance malgré tout

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

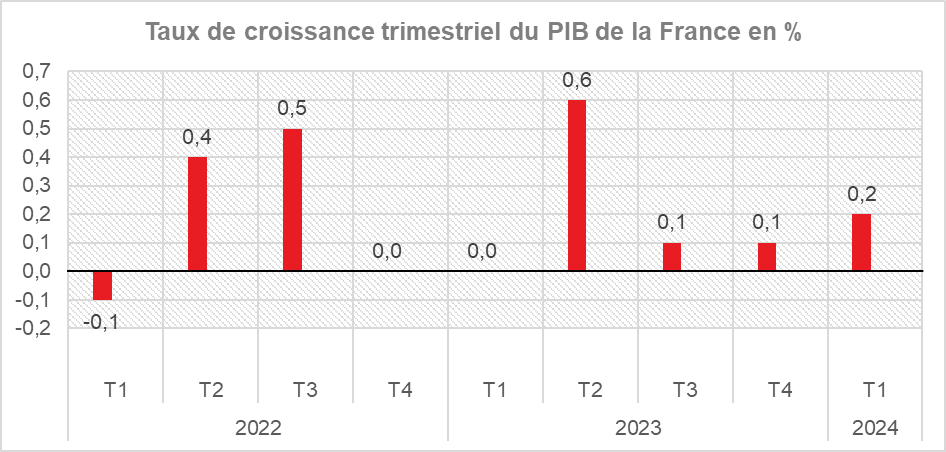

Le produit intérieur brut (PIB) en volume a augmenté de 0,2 % au premier trimestre après +0,1 % au trimestre précédent. L’économie française continue à croître à petite vitesse depuis le milieu de l’année 2023. La faible croissance de la zone euro et les difficultés de son principal partenaire européen, l’Allemagne, pèsent sur l’activité. Celle-ci demeure portée par les services. Le déficit public élevé contribue sans nul doute à maintenir un filet de croissance. Comme points positifs du premier trimestre, il convient de souligner la reprise de l’investissement des entreprises témoignant d’un minimum de confiance en l’avenir ainsi que celle de la consommation des ménages.

Pour l’ensemble de l’année, une croissance de 0,8 à 1 % est jouable. Elle est insuffisante pour réduire le déficit public. Elle devrait néanmoins permettre la stabilisation du chômage. La confirmation de la baisse de l’inflation devrait jouer favorablement pour la croissance en incitant les ménages à réduire leur effort d’épargne court terme. La probable diminution des taux directeurs de la Banque Centrale Européenne attendue d’ici la fin du premier semestre devrait également contribuer positivement à une amélioration de la croissance d’ici la fin de l’année.

Légère reprise de la consommation

Au cours du premier trimestre, les ménages ont retrouvé les chemins des magasins, la consommation étant en hausse de 0,4 % (contre +0,2 % au dernier trimestre 2023). Les achats de biens ont été étales durant ce trimestre (+0,1 % après -0,5 %). La consommation alimentaire a malgré tout repris quelques couleurs (+0,5 % après -1,0 %). la consommation énergétique a enregistré une hausse de 0,7 % après -2,3 %. Les dépenses en matériels de transport, en particulier de voitures neuves, ont enregistré un net recul (-3,5 % après +3,0 %). La consommation des ménages en services demeure soutenue avec une hausse de 0,7 % au premier trimestre (+0,8 % au dernier trimestre 2023). Elle est portée par l’accélération de la consommation en services de transport (+2,1 % après +1,6 %) et en services d’hébergement et restauration (+1,5 % après +0,3 %).

Rebond de l’investissement

L’investissement (formation brute de capital fixe – FCBF) est également en progression, +0,3 % contre -0,9 % au dernier trimestre 2023. La FCBF en produits manufacturés a connu une nette reprise au premier trimestre (+0,8 % après -1,1 %). Il en est de même pour la FCBF en services marchands (+0,5 % après -0,8 %). Ce rebond en matière de services marchands est porté par l’investissement en information-communication (+2,2 % après -0,6 %). À l’inverse, l’investissement en services immobiliers a continué de diminuer (-8,6 % après -5,2 %), tout comme l’investissement en services juridiques, scientifiques, techniques, administratifs et de soutien (-0,7 % après -0,8 %). Du côté des produits manufacturés, l’investissement a été en nette progression pour les matériels de transport (+1,5 % après -0,7 %) et, plus modérément, pour les biens d’équipement (+0,2 % après -1,6 %). L’investissement en construction est quasi stable ce trimestre (-0,1 % après -0,9 %).

Au total, la demande intérieure finale (hors stocks) a progressé au premier trimestre de +0,4 point après 0,0 point au quatrième trimestre 2023, du fait de l’accélération de la consommation des ménages (+0,4 % après +0,2 %) et du rebond de la formation brute de capital fixe (FBCF, +0,3 % après -0,9 %).

Contribution négative du commerce extérieur

La contribution du commerce extérieur à la croissance a été nulle au premier trimestre 2024 (0,0 point après +1,0 point). Les importations ont augmenté légèrement au premier trimestre (+0,2 % après -2,3 %). Elles sont tirées à la hausse par les importations de produits manufacturés (+0,4 % après -2,8 %), notamment de pétrole raffiné (+18,1 % après -7,7 %) et de matériels de transport (+1,2 % après -3,5 %). À l’inverse, les importations de biens d’équipement continuent de baisser (-2,1 % après -2,7 %).

Les exportations sont demeurées dynamiques au premier trimestre 2024 (+0,5 % après +0,4 %) mais leur augmentation moins que celle des importations. Elles sont portées par le rebond des « autres produits manufacturés » (+2,9 % après -0,3 %) et par la nette progression des exportations de produits agricoles (+14,9 % après +0,2 %), tandis que les exportations de biens d’équipement baissent (-2,6 % après +0,1 %). Les exportations de services sont quasi stables (+0,1 % après -0,8 %).

Les stocks, effets négatifs sur la croissance

La contribution des variations de stocks à l’évolution du PIB est de nouveau négative ce trimestre. Elle s’est élevée à -0,2 point, après -0,9 point au quatrième trimestre 2023. Les entreprises réduisent toujours leurs stocks par prudence.

Hausse de la production globale grâce aux services

La production totale (biens et services) a augmenté de +0,3 % au premier trimestre après +0,2 % au trimestre précédent. La production de l’industrie manufacturière a néanmoins diminué de 0,1 % après -0,1 % au quatrième trimestre 2023. La production dans les matériels de transport a reculé en raison de problèmes d’approvisionnement (-4,4 % après +1,1 %), tout comme celle dans la cokéfaction et raffinage, en lien avec la fermeture d’une raffinerie sur le début d’année (-3,8 % après -1,8 %).

En revanche, la production a été en progrès dans l’agro-alimentaire (+4,1 % après -1,2 %). La production est stable dans la construction (0,0 % après -0,6 %). La production a été, de ce fait, soutenue par les services marchands. Leur production s’est accrue de +0,8 % après +0,1 %, stimulée par la hausse de la production dans l’information-communication (+1,5 % après +0,5 %), dans les services aux entreprises (+1,2 % après 0,0 %), dans le commerce (+0,6 % après 0,0 %) et dans les services de transport (+1,0 % après +0,2 %).

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com