Accueil > Actualités > Retraite > 2017 >

La France, championne de la réforme

Depuis 1993, la France a entrepris quatre grandes réformes de ses régimes de retraite auxquelles il faut ajouter les dispositions prises dans le cadre des lois de financement de la Sécurité sociale. Plus de dix accords ont été signés entre partenaires sociaux en vingt-cinq ans pour assurer la pérennité des régimes complémentaires. Contrairement aux idées reçues, la France est un des pays qui a le plus réformé au sein de l’OCDE son système de retraite. Selon les calculs du Conseil d’Orientation des Retraites, à défaut de réformes, les dépenses de retraite auraient pu atteindre, à l’horizon 2040, 18,5 % du PIB contre 14,5 % du PIB aujourd’hui. De même, sans la réforme de 2003, ces mêmes dépenses auraient atteint 17 % du PIB. En prenant en compte toutes les réformes, les dépenses de retraites passeraient dorénavant en dessous de 14 % du PIB, toujours selon le COR.

Les mesures adoptées

L’allongement de la durée de cotisation

Les pouvoirs publics ont, à plusieurs reprises, allongé la durée d’assurance pour obtenir une retraite à taux plein. Elle est passée par étapes de 37,5 à 43 ans (1993, 2003, 2008 et 2014).

Le recul de l’âge de départ à la retraite

En 2010, l’âge légal de départ à la retraite a été reporté de 60 à 62 ans quand l’âge de la retraite à taux plein a été passé de 65 à 67 ans. L’introduction d’une décote et d’une surcote (2003 et 2009) vise également à repousser l’âge de départ effectif à la retraite. Il en est de même avec l’Accord National Interprofessionnel AGIRC/ARRCO qui prévoit notamment, à compter de 2019, une incitation à reporter d’une année son départ à la retraite.

L’augmentation des cotisations

Les cotisations des régimes obligatoires ont été augmentées à plusieurs reprises (2003, 2014). Par ailleurs, l’assiette des cotisations a été accrue. De nouvelles contributions ont été instituées afin de financer le Fonds de Solidarité Vieillesse. Les régimes complémentaires ont également accru leurs ressources en majorant les cotisations, en instaurant un taux d’appel à 125 % qui passera, en 2019, à 127 %.

Le montant des pensions

Depuis 1987 et cela a été confirmé en 1993, les salaires portés au compte ne sont plus indexés en fonction du salaire moyen mais en fonction des prix. Les pensions, pour le régime général, sont calculées non plus sur les 10 meilleures années mais sur les 25 meilleures années (1993).

Les règles d’indexation des pensions des régimes de base ont été modifiées à plusieurs reprises, la dernière modification datant 2014. Il en a été de même pour les pensions des régimes complémentaires. Les pensions ont fait l’objet de plusieurs années de gel (depuis 2013 pour la séquence en cours).

L’accumulation de ces réformes aboutit à terme à une réduction du montant des dépenses de retraite de plus de 4 % du PIB, soit plus que le déficit public actuel. Elle a comme conséquence une baisse du taux de remplacement pouvant atteindre plus de 10 points.

Pour la génération 1980, la pension moyenne cumulée (sommes des pensions actualisées perçues durant la retraite) devrait être moins élevée de 4,5 % et la durée de perception raccourcie de près de 2 ans. Le report de l’âge de la retraite décidé en 2010 aboutit à diminuer la durée de la retraite de 18 mois (étude DREES).

Si, sur la durée de la retraite, le montant de la retraite perçue baisse, en revanche, sur une base annuelle, elle augmente. Toutes réformes confondues, la pension moyenne est en hausse de 2,1 % pour la génération 1980. La hausse est de 3,15 % pour les femmes et de 0,9 % pour les hommes. Ce résultat est la conséquence d’un effet noria et d’effets d’accumulation liés au report de l’âge de départ à la retraite. Néanmoins près d’un cinquième des retraités de cette génération pourrait connaître une diminution de leurs pensions. En ce qui concerne les générations des années 1960 et 1970, les pertes devraient être plus importantes du fait que leur durée de cotisation sera plus faible.

Les cadres devraient enregistrer une baisse du niveau de leur pension du fait de leur forte dépendance financière aux régimes complémentaires. Si la pension relative des régimes de base ou intégrés augmente de 3,8 %, celle des complémentaires se contracte de 3,7 %.

La réforme de 2010, en jouant sur le levier de l’âge de départ à la retraite, accroît le montant annuel des pensions. Les actifs améliorent leur retraite de base en raison de salaires de référence plus élevés et accumulent de nouveaux points pour la retraite complémentaire. Le gain est le plus important pour les actifs les plus modestes.

En revanche, la réforme de 2014 a un effet négatif sur le montant des pensions estimé entre 0,6 et 1,3 % selon les générations. Le décalage de la revalorisation des pensions du 1er avril au 1er octobre diminue la pension de 0,4 et 0,5 %.

Première évaluation de l’Accord Interprofessionnel (ANI) AGIRC/ARRCO du 30 octobre 2015

L’ANI du 30 octobre, au-delà de mesures paramétriques qui se situent dans le prolongement de celles prises depuis 1993, comporte une nouveauté importante qui entrera en vigueur à compter du 1er janvier 2019 : l’instauration de coefficients de solidarité et de majoration. Ce dispositif est sans précédent d’autant qu’il va à l’encontre du principe de convergence des régimes de base et des régimes complémentaires. Un salarié qui liquidera à taux plein sa retraite de base se verra appliquer un abattement de 10 % durant trois ans dans la limite des 67 ans sauf s’il décale son départ d’un an.

L’abattement ne concernera pas les retraités exonérés de CSG (application d’un coefficient de 5 % pour les retraités soumis au taux réduit de CSG), les personnes partant avec des carrières incomplètes, les assurés handicapés remplissant les conditions d’un départ anticipé, les assurés inaptes avec un taux d’invalidité de 50 % et plus, médicalement constaté, les mères ouvrières ayant élevé au moins trois enfants, les anciens déportés ou internés et les anciens prisonniers de guerre ou combattants. Seront également exonérés de l’abattement les assurés ayant apporté une aide effective à leur enfant handicapé et les personnes ayant interrompu leur activité professionnelle en raison de leur qualité d’aidant familial.

Les participants qui décalent d’au moins deux ans la liquidation de leur retraite complémentaire, au-delà de la date à laquelle les conditions du taux plein sont remplies dans le régime de base, bénéficient d’une majoration de leur retraite complémentaire pendant un an.

La majoration des droits à retraite complémentaire sera de :

- 10 % pour ceux décalant de 8 trimestres

- 20 % pour ceux décalant de 12 trimestres

- 30 % pour ceux décalant de 16 trimestres

Selon une étude réalisée par la DREES pour le Conseil d’Orientation des Retraites, étude qui repose sur une analyse des comportements et sur des tests, 45 % des assurés de la génération 1960 seraient touchés par l’abattement minorant, 38 % de la génération 1970 et 31 % de la génération 1980.

Sur la durée de la retraite, l’application de l’ANI devrait réduire le montant des pensions perçues de 1,4 % pour la génération 1980 (1,7 % pour les hommes et 1,2 % pour les femmes). Au-delà du coefficient de solidarité, c’est la sous-indexation de la valeur de service, l’augmentation de la valeur d’acquisition des points et la suppression de la garantie minimale de points qui expliquent cette diminution. La différence entre les hommes et les femmes est liée au fait que le poids des pensions complémentaires est plus important dans les revenus des premiers.

En ne retenant que les seules pensions AGIR/ARRCO, la baisse est plus franche, -8,5 % pour la génération 1980. Pour la génération 1960, l’impact est important pour ceux disposant de revenus élevés.

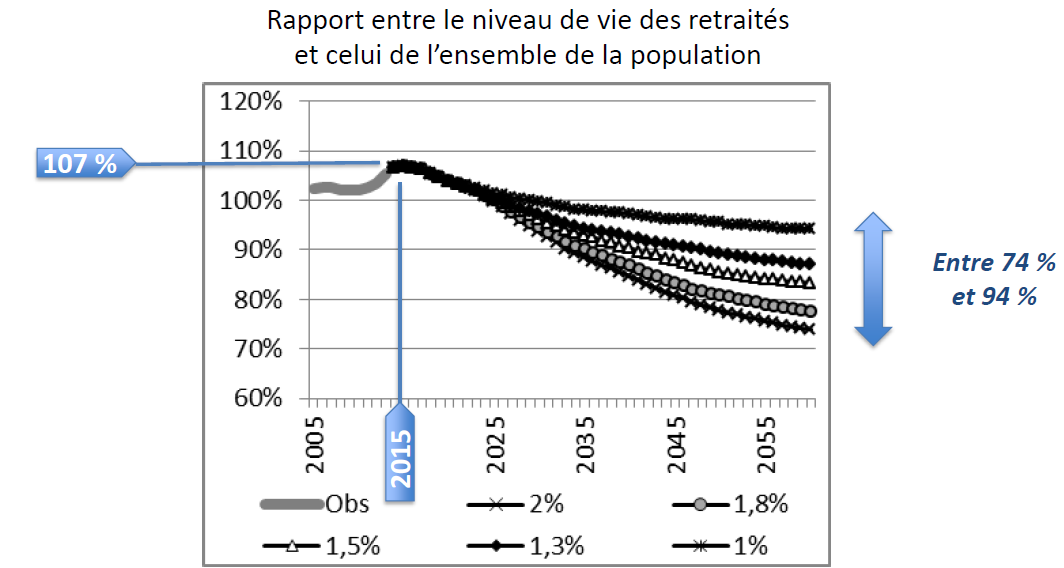

L’accumulation des réformes devrait provoquer une diminution relative du pouvoir d’achat des retraités par rapport à l’ensemble de la population. Si aujourd’hui, il est supérieur de 7 % à celui de la population, il pourrait être inférieur de 6 à 26 % en 2055.

Source : Conseil d’Orientation des Retraites

Une telle dégradation du pouvoir d’achat relatif ne sera pas facile à orchestrer sur un plan politique compte tenu du poids démographique croissant des électeurs de plus de 60 ans. Cela nécessite de favoriser la montée en puissance de revenus supplémentaires issus de la capitalisation.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com