Le taux du livret A en baisse début 2025, une première en cinq ans

Cité dans l’Express, Philippe Crevel évoque les objectifs attendus de la baisse annoncée de la rémunération du Livret A. Il évoque notamment l’objectif de relancer la consommation pour stimuler la croissance et les recettes fiscales, notamment via la TVA.

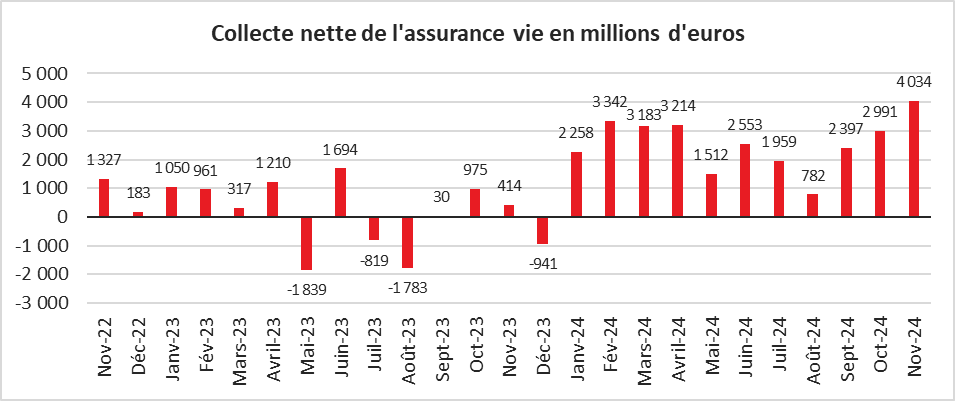

Collecte record de l’assurance vie en novembre : Interview de Philippe Crevel sur radio classique

Philippe Crevel était ce 7 janvier invité à commenter sur Radio Classique la collecte record de l’assurance vie en novembre (4 milliards d’euros).

Les jeunes poussent sur la retraite

Philippe Crevel, Directeur du Cercle de l’Épargne et Sarah Le Gouez, Secrétaire général sont cités dans la Tribune de l’Assurance. Ils sont notamment appelés à réagir aux récents rapports consacré au PER et sa fiscalité. Ils reviennent par ailleurs sur l’attrait accru de ce produit chez les jeunes.

Le taux du Livret A va baisser «autour de 2,5%» au 1er février, selon le ministre de l’Économie

Le Figaro revient sur l’annonce du Ministre de l’économie relative au rendement à venir du Livret A. S’intéressant par ailleurs à l’effet de cette baisse, l’article cite le Directeur du Cercle de l’Epargne qui explique qu’ un passage à 2,5 % équivaudra à une perte de 35 euros par an pour un livret A moyen de 7000 euros et de 114,75 euros pour un livret au plafond (22.950 euros).

« Le rendement réel du livret A devrait rester positif «

A la suite de l’annonce d’un recul possible du Livret A d’un 1/2 point au 1er février prochain, Philippe explique dans un communiqué l’impact possible pour les épargnants au regard de la baisse attendue de l’inflation sur 2025. Son analyse est reprise dans cet article publié par la Tribune de l’Assurance.

L’écart de valorisation entre l’Europe et les Etats-Unis pourrait s’accroître en 2025

Cité dans l’AGEFI, le Directeur du Cercle de l’Epargne estime que la performance du marché actions «reposera essentiellement sur les résultats des entreprises » en 2025. Il précise qu’ « en la matière, les entreprises américaines ont un avantage certain. Les investisseurs anticipent 11% de croissance des profits du S&P 500, contre seulement 3% en Europe.»

Le taux des PEL baisse d’un demi-point : faut-il quand même en ouvrir un en 2025 ?

Dans l’Express, Philippe Crevel rappelle les règles de fixation de la rémunération du PEL et leur incidence sur le taux des emprunts immobiliers associés. « la baisse du taux de rémunération provoque automatiquement la diminution du taux des emprunts associés au PEL, passant à 2,95 % », précise Philippe Crevel.

L’assurance vie en forme olympique

Assurance vie | Résultats novembre 2024

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

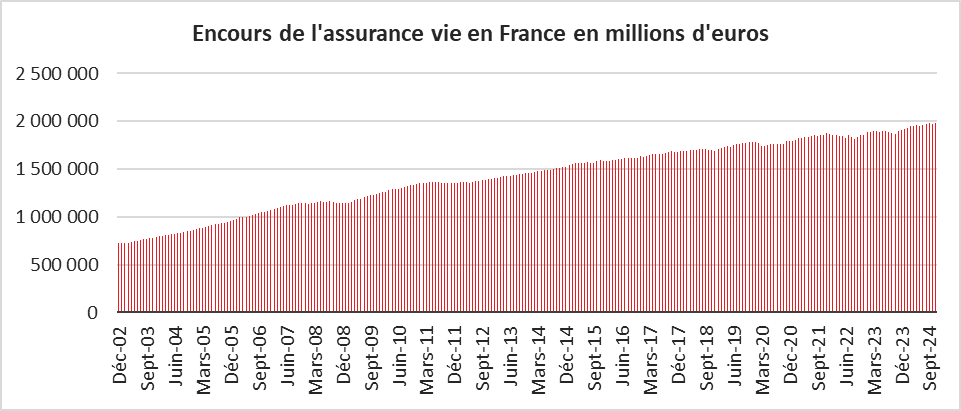

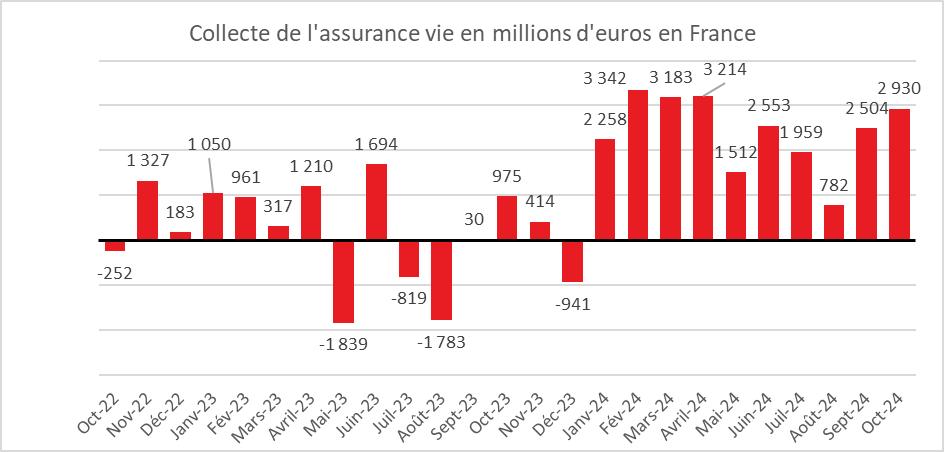

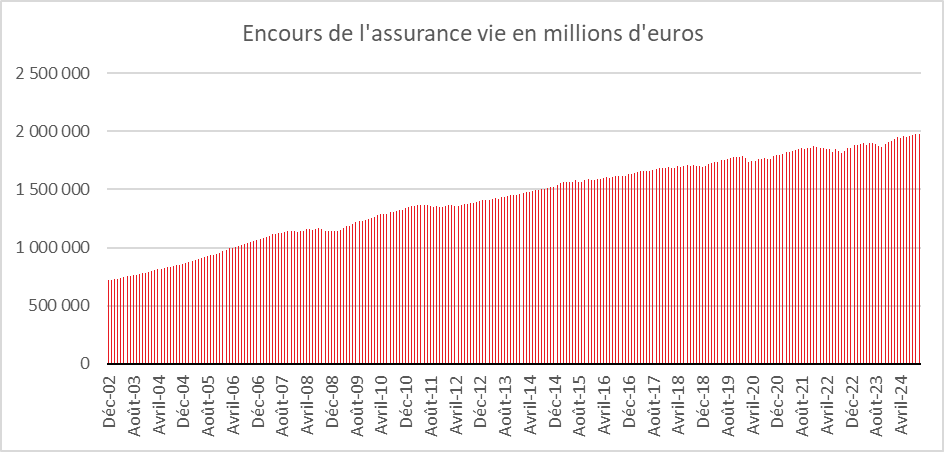

En novembre, l’assurance vie confirme et signe. Le premier produit d’épargne français a réalisé une collecte nette de 4 milliards d’euros, Il profite de la propension des ménages à épargner. Ces derniers se portent de plus en plus vers l’épargne longue. La baisse des taux des dépôts à terme et la perspective d’une diminution des taux de l’épargne réglementée les incitent à privilégier l’assurance vie. La pratique des taux bonifiés de la part des assureurs et la bonne tenue des marchés « actions » hors France les amènent à opter, en effet, pour ce placement. L’encours de l’assurance vie s’élève ainsi, à la fin novembre, à 1985 milliards d’euros, en hausse de près de 5 % sur un an.

Novembre, un mois traditionnellement favorable à l’assurance vie

En novembre, la collecte nette de l’assurance vie s’est donc élevée à 4 milliards d’euros, selon France Assureurs, contre 2,9 milliards d’euros en octobre et 2,5 milliards d’euros en septembre. Un an auparavant, en novembre 2023, l’assurance vie avait connu une collecte nette de seulement 414 millions d’euros. En novembre 2024, l’assurance vie signe ainsi sa onzième collecte nette positive consécutive.

Au mois de novembre, la collecte nette a été portée par les unités de compte (+3,3 milliards d’euros). La collecte nette des fonds euros est, de son côté, redevenue positive de 700 millions d’euros.

Depuis 1997, seulement trois décollectes ont été enregistrées en novembre :

- 2011 : -2,555 milliards d’euros ;

- 2012 : -465 millions d’euros ;

- 2017 : -424 millions d’euros.

Les décollectes de 2011 et 2012 sont intervenues en pleine crise des dettes souveraines.

Le montant moyen de la collecte de ces dix dernières années en novembre est d’1 milliard d’euros. En onze mois, la collecte nette de l’assurance vie s’est élevée à 28,2 milliards d’euros.

Des cotisations brutes à haut niveau

En lien avec l’effort élevé d’épargne des ménages, les cotisations d’assurance vie ont atteint un niveau record à plus de 15 milliards d’euros, proche de leur niveau du mois d’octobre. Au mois de septembre, elles s’étaient élevées à 12,3 milliards d’euros. En novembre 2023, elles s’étaient élevée à 12,8 milliards d’euros. La collecte brute en fonds euros a été de 8,95 milliards d’euros et celle en unités de compte de 6,1 milliards d’euros.

Les assurés ont effectué d’importants versements sur leurs fonds en euros. Ils ont en revanche réduit leurs versements sur les unités de compte. Cette augmentation des cotisations brutes s’explique par la moindre attractivité des dépôts à terme dont les taux sont orientés à la baisse. Les dépôts à terme qui, depuis 2022, concurrençaient les fonds euros bénéficient, comme les fonds euros en effet, d’une garantie en capital. Leur taux de rendement qui est connu à l’avance a été supérieur à ceux des fonds euros en 2023.

Sur les onze premiers mois de l’année, les cotisations brutes avoisinaient 160 milliards d’euros, 99,1 milliards d’euros pour les fonds euros et 60,4 milliards d’euros pour les unités de compte.

La part des cotisations en UC est de 40 % sur le mois de novembre et sur les onze premiers mois de l’année soit un taux identique à celui de l’année 2023.

Des prestations en recul en lien avec la préférence pour l’épargne financière

Les prestations se sont élevées à 11 milliards d’euros en novembre, contre 12 milliards d’euros en octobre et 9,8 en septembre.

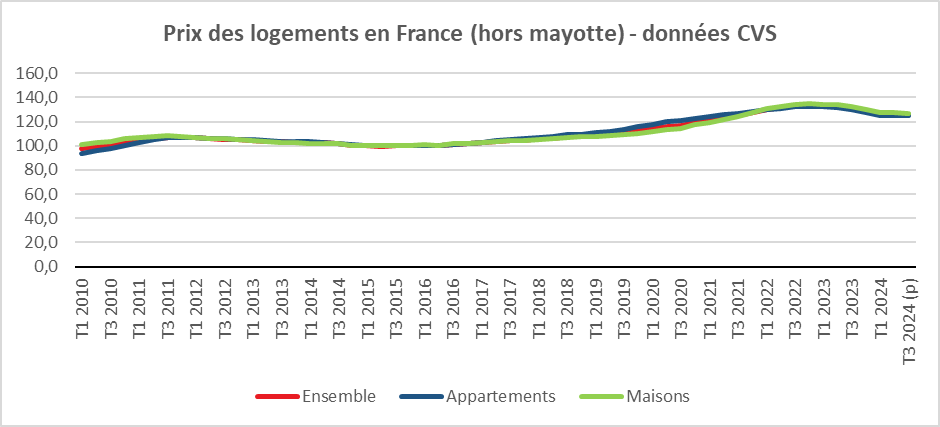

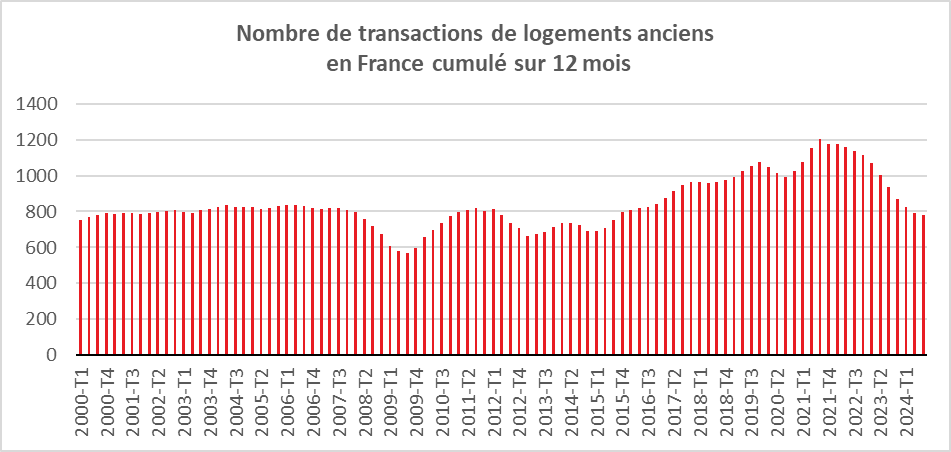

Sur les onze premiers mois de l’année, les rachats ont atteint 131 milliards d’euros, contre 138 milliards d’euros sur la même période en 2023. Cette baisse est imputable aux fonds euros qui sont moins sacrifiés par les ménages que précédemment. Les ménages sollicitent moins leur assurance vie pour acheter des biens immobiliers, le nombre de transactions ayant fortement baissé depuis deux ans (moins de 800 000 transactions en 2024 contre plus d’un million en 2022).

Le PER termine l’année sur les chapeaux de roue

Le Plan d’Épargne Retraite (PER) a enregistré une collecte nette positive de 1,312 milliard d’euros en novembre, en hausse de 25 % par rapport à novembre 2023. La fin de l’année est favorable au PER qui bénéficie d’un incitation fiscale. Les ménages effectuent des arbitrages en faveur de ce produit afin d’alléger leur facture fiscale l’année suivante. 6,7 millions de PER assurance individuels ont été souscrits avec un encours qui atteint désormais 90 milliards d’euros.

L’assurance vie, l’indétrônable placement numéro 1 des Français

Les prochains mois devraient rester favorables à l’assurance vie qui bénéficie du fort taux d’épargne des ménages. Les taux bonifiés des fonds euros conduisent les ménages à réallouer une partie de leur épargne liquide sur ces placements. La baisse du rendement des dépôts à terme favorise également cette réallocation. La diminution annoncée des taux de l’épargne réglementée conforte cette stratégie.

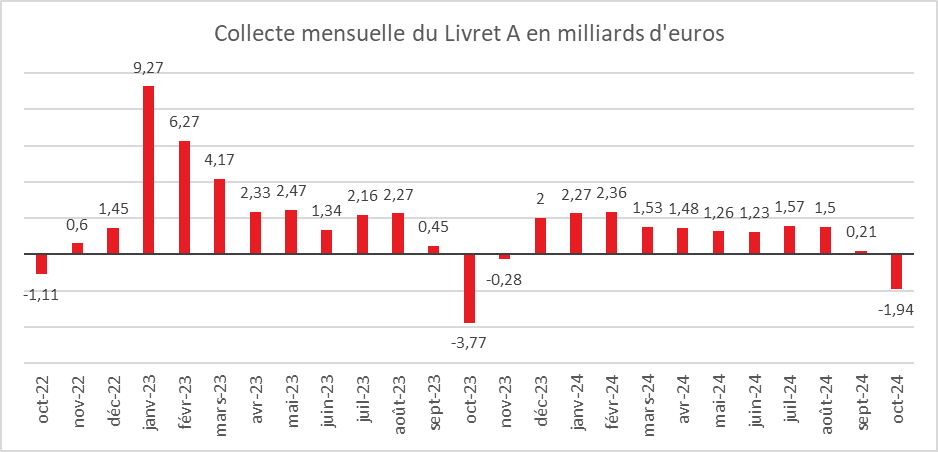

Baisse du taux du Livret A le 1er février 2025 : quelles conséquences ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

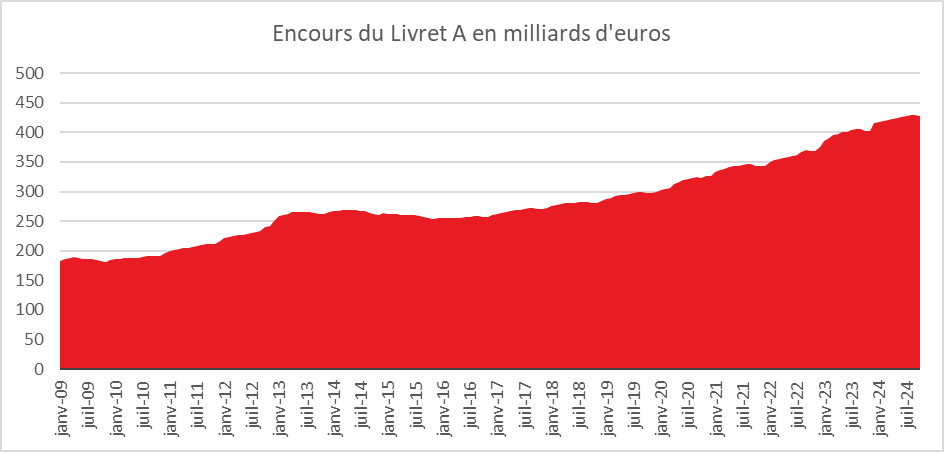

Toute baisse du taux du Livret A est une décision éminemment politique. Le Livret A est le produit d’épargne le plus diffusé en France. 82 % des Français ont en un. Son encours s’élevait à fin novembre à 426,8 milliards d’euros. La diminution du taux du Livret A est censée inciter les Français à moins épargner et à plus consommer. Depuis de nombreux mois, ces derniers privilégient l’épargne au détriment de la consommation ce qui induit un manque à gagner au niveau de la TVA. Dans les faits, la corrélation entre taux et épargne n’est pas évidente. Les Français épargnent par précaution car le contexte économique et politique est anxiogène.

Quels taux pour les livrets réglementés le 1er février 2025 ?

Le Ministre de l’Économie, Eric Lombard, a annoncé, lundi 6 janvier, une baisse probable du taux du Livret A de 3 %à environ 2,5 %. Ce taux sera fixé, mi-janvier après la publication des résultats définitifs de l’inflation du mois de décembre. Avec cette publication, le Gouverneur de la Banque de France pourra donner sa recommandation au Ministre.

Le taux du Livret A dépend, sauf circonstances exceptionnelles, d’une formule qui repose sur deux composantes, l’inflation et le taux du marché monétaire, Ester.

Ce taux est, en effet, en vertu de l’arrêté du 21 janvier 2021, égal à la moyenne arithmétique entre :

- la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

- l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages.

Il ne peut pas être inférieur par ailleurs à 0,5 %.

Le taux ester des 6 derniers mois est d’environ et le taux d’inflation de 1,6 % ce qui donne un taux pour le Livret A de 2,5 %. Ce taux sera également celui du Livret de Développement Durable et Solidaire.

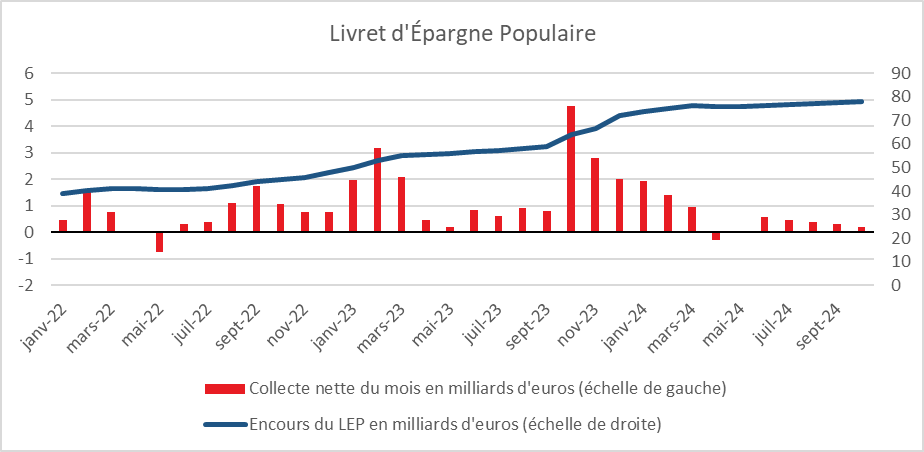

Pour le Livret d’Épargne Populaire, le taux pratiqué est le taux le plus élevé entre :

- Le taux d’inflation

- Le taux du Livret A majoré de 0,5.

Compte tenu de l’évolution de l’inflation, ce sera le taux du Livret A majoré qui s’appliquera. Le taux du LEP pourrait ainsi passé de 4 à 3 % sauf si le Ministre de l’Économie décide de faire un geste en faveur des épargnants populaires.

Le taux du Compte d’Épargne Logement qui est doit correspondre à deux tiers de celui du Livret A passera de 2 à 1,5 %. Le taux du Plan d’Épargne Logement est passé le 1er janvier 2025 dernier de 2,25 à 1,75 %.

Quelles conséquences ?

Pour les épargnants

La baisse du taux du Livret A entraine une diminution de son rendement. Pour un Livret A moyen de 7 000 euros, la perte sur un an est de 35 euros. Pour un Livret A au plafond de 22 950 euros, la perte sur un an est de 114,75 euros.

Le rendement réel du Livret A devrait rester positif malgré la baisse du taux. L’inflation pour 2025 devrait se situer autour de 1,6 %. Le rendement réel devrait ainsi être de près d’un point, sous réserve que le taux du Livret A ne baisse pas à nouveau au mois d’août.

La baisse du rendement du Livret A et du LDDS devrait inciter les épargnants à s’orienter davantage vers les fonds euros de l’assurance vie dont le rendement devrait rester stable autour de 2,6 %.

Pour les banques

Les banques conservent 40 % de l’encours du Livret A soit 170 milliards d’euros. Une baisse du rendement de 0,5 point génère, sur une base annuelle, un gain de 852 millions d’euros.

Pour le LDDS, le gain sera de 775 millions.

Cette diminution des coûts de rémunération du Livret A et du LDDS réduira potentiellement le taux des emprunts des banques.

Pour la Caisse des Dépôts et les bailleurs sociaux

La Caisse des Dépôts centralisent 60 % des ressources du Livret A dont une partie sert à financer le logement social à travers la production de crédits souscrits par les bailleurs sociaux. Le coût des crédits diminuera avec la baisse du taux de rendement.

Pour l’État

L’État espère une reprise de la consommation et donc une amélioration des rentrées fiscales. Une moindre rémunération du Livret A signifie également une diminution des pertes de prélèvements obligatoires, les intérêts étant défiscalisés.

Une nouvelle baisse en août ?

Le taux du Livret A pourrait diminuer à nouveau le 1er août prochain. Ce serait alors la composante taux monétaire qui expliquerait cette nouvelle baisse. Les diminutions des taux directeurs de la Banque centrale européenne pèseraient sur le taux Ester. Le taux du Livret A pourrait alors passer à 2,25 %.

Crédit immobilier : quel taux attendre de sa banque en janvier ?

Ouest-France s’intéresse dans cet article à l’évolution attendue du marché de l’immobilier en lien avec la baisse des taux anticipée. Citant Philippe Crevel, le média précise par ailleurs que la baisse du Livret A déjà évoquée par le Ministère de l’Economie des finances devrait participer à une amélioration du marché de l’immobilier. Le Directeur du Cercle de l’Epargne explique ainsi que « les ressources du Livret A servent de base aux prêts qui sont faits aux bailleurs sociaux. Plus le taux du livret A est élevé, plus le taux des prêts est élevé »

Votre argent en 2025 : « C’est peut-être le moment d’investir… »

Dans un entretien accordé à la Dépêche du midi, Philippe Crevel livre des conseils pour diversifier vos placements cette année.

INVITÉ RTL – Dette publique : est-ce possible de « contraindre les épargnants » ?

Pour démarrer 2025 du bon pied, Philippe Crevel, économiste et directeur du Cercle de l’épargne, livre aux auditeurs de RTL ses conseils sur les produits avantageux pour l’épargne.

Epargne : une fin d’année toujours en mode fourmi

Dans cet article consacré aux placements des ménages en 2023, Philippe Crevel, Directeur du Cercle de l’Epargne confirme l’appétence des Français pour l’épargne et commente les chiffres des produits d’épargne réglementé (Livret A et LDDS) à fin novembre qui confortent cette tendance.

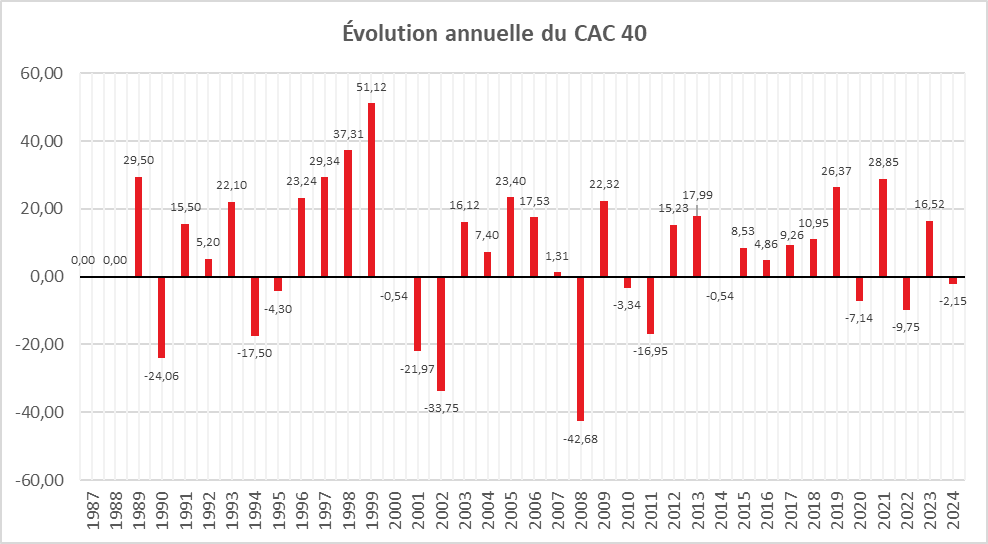

2024 : une bonne année boursière enfin presque pour tout le monde

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

2024 aura été une bonne année pour les actions, à l’exception de celles des entreprises cotées à Paris. Les indices des grandes places financières internationales ont affiché une croissance à deux chiffres et battu de nombreux records au cours de l’année. La baisse des taux d’intérêt a incité les investisseurs à privilégier les actions.

The winner is the United States of America

Les véritables vainqueurs de l’année 2024 sont les indices américains. Avec une croissance résiliente proche de 3 % et un secteur technologique dynamique, l’économie américaine continue d’attirer les capitaux du monde entier. Wall Street a consolidé son statut de première place financière mondiale. L’élection de Donald Trump au mois de novembre, loin d’inquiéter les marchés, a favorisé la hausse des cours. Les investisseurs estiment que les entreprises américaines bénéficieront de la baisse des impôts et de la déréglementation promises par le nouveau président. Ils espèrent que les mesures protectionnistes et anti-immigration, susceptibles de nuire à l’économie américaine, ne seront pas appliquées dans leur totalité.

Le S&P 500 a progressé de 25 % en un an, contre 6 % pour son équivalent européen, le Stoxx 600. En 2023, la valorisation boursière des sociétés américaines avait déjà augmenté plus rapidement que celle des entreprises européennes, avec un écart de 10 points. Compte tenu de la hausse du dollar face à l’euro (+6 %), un investisseur européen ayant placé son capital aux États-Unis aurait vu son investissement s’apprécier de plus de 30 %.

Les valeurs technologiques dopées par l’intelligence artificielle

Le marché des actions américaines a été porté par les grandes valeurs technologiques. Les « Sept Magnifiques » (Apple, Microsoft, Alphabet [Google], Amazon, Nvidia, Meta [Facebook], Tesla) ont enregistré une progression sans précédent grâce à l’engouement des investisseurs pour l’intelligence artificielle. La capitalisation boursière de ces sept entreprises a atteint 12 000 milliards de dollars en 2024. Les actions sont valorisées à 23,5 fois leurs bénéfices anticipés dans deux ans. À titre de comparaison, ce ratio était deux fois plus élevé pour les sept premières capitalisations du S&P 500 en 2000, au sommet de la bulle Internet.

En 2025, l’engouement pour l’IA devrait se poursuivre. Tant que les bénéfices suivront, les valeurs technologiques devraient continuer à progresser, mais à un rythme moins soutenu qu’en 2024. La croissance des profits des « Sept Magnifiques » devrait être de 6 ou 7 points de pourcentage supérieure à celle des 493 autres entreprises du S&P 500. Cet écart de performance opérationnelle pourrait être l’un des plus faibles de ces dernières années.

La contre-performance parisienne

Le CAC 40 est le grand perdant de l’année avec un recul de 2,15 %. Il est l’un des rares indices à avoir enregistré une baisse en 2024. Loin de son record du 10 mai 2024 à 8 259,19 points, le CAC a clôturé l’année à 7 380,74 points. L’indice parisien a été largement distancé par le DAX allemand (+18,85 % sur l’année) et par les indices américains, notamment le Nasdaq (+30 %). Après avoir atteint des sommets en mai, le marché parisien a été affecté par la crise politique liée à la dissolution de l’Assemblée nationale le 9 juin. Le CAC 40 a également souffert des difficultés du secteur du luxe, pénalisé par le ralentissement de l’économie chinoise.

Avec une dette publique atteignant 3 303 milliards d’euros au troisième trimestre 2024 (soit 113,7 % du PIB), un gouvernement instable et un budget absent, la France a découragé les investisseurs internationaux. Le moral des chefs d’entreprise est au plus bas, tandis que les perspectives économiques et d’emploi restent incertaines. Les plans sociaux se sont multipliés (Michelin, Teleperformance, Boiron, Auchan, ArcelorMittal, etc.). En novembre, le spread OAT-Bund a dépassé les 90 points de base, atteignant son niveau le plus élevé depuis 2012, avant de redescendre à environ 83 points en décembre.

Les entreprises françaises, qui étaient sorties renforcées de la crise sanitaire et avaient montré leur capacité à répercuter les hausses de prix, ont été rattrapées par la réalité économique en 2024. Le nombre de défaillances d’entreprises a légèrement dépassé son niveau d’avant la pandémie. Le secteur du luxe, qui représente un cinquième de l’indice parisien, a particulièrement souffert. En 2024, Kering a vu son cours de bourse chuter de 40,29 %. Sur les neuf premiers mois de l’année, le groupe a enregistré un chiffre d’affaires de 12,8 milliards d’euros, en baisse de 12 % sur un an. Le titre LVMH a perdu 13,37 %, et L’Oréal, 24,14 %. Seule Hermès a réalisé une performance notable avec une hausse de +21,01 %, sa clientèle fortunée étant moins affectée par les aléas économiques.

L’industrie automobile européenne, et donc française, a également traversé une période difficile. L’action Stellantis a chuté de 40,2 %, tandis que Michelin a affiché une quasi-stagnation (-2,03 %). Renault, grâce au lancement de plusieurs nouveaux modèles et à la vente d’une partie de ses actions Nissan, a enregistré un gain boursier de 27,49 %. En revanche, STMicroelectronics, un fabricant de semi-conducteurs dont près de la moitié des revenus provient des constructeurs automobiles, a subi une perte de 46,35 % sur son cours boursier.

Le retour du Japon

La Bourse de Tokyo, qui stagnait depuis trois décennies, a connu un rebond en 2024. L’indice Nikkei a progressé de près de 20 % sur l’année. De son côté, l’indice « Shanghai Composite », malgré le ralentissement de la croissance économique chinoise, a enregistré une hausse de près de 14 %, son meilleur résultat depuis 2020.

L’augmentation des valeurs japonaises s’explique en partie par la dépréciation du yen face au dollar. Le gain de 19,2 % pour le Nikkei 225 tombe à 7 % lorsqu’il est exprimé en dollars. L’indice a terminé l’année proche des 40 000 points, franchit pour la première fois en mars ce seuil, atteignant un sommet de 42 426,77 points en juillet, et dépassant ainsi son record de 1989 (38 915,87 points).

La faiblesse du yen a favorisé les exportations japonaises, dopant les ventes et les bénéfices des grandes entreprises exportatrices. La Banque centrale du Japon est restée prudente, relevant ses taux directeurs à seulement 0,25 % malgré une inflation de 2,7 % en novembre. La Bourse japonaise a également bénéficié d’un regain d’intérêt des épargnants. La hausse des prix et les faibles taux d’intérêt ont incité les ménages à investir leurs liquidités en actions. Les achats par les ménages dans la trentaine et la quarantaine sont en forte hausse, tandis que ceux dans la cinquantaine, encore marqués par l’éclatement de la bulle économique des années 1990, restent prudents. Les mesures fiscales incitatives, telles que l’augmentation des plafonds du Nippon Individual Savings Account (NISA), ont également favorisé ces investissements.

2024, l’année où le bitcoin a atteint 100 000 dollars

En décembre 2024, le bitcoin s’est échangé à plus de 100 000 dollars, enregistrant une hausse de plus de 130 % en un an. Cette flambée s’explique par l’essor des ETF (fonds négociés en bourse) liés au bitcoin et par l’engouement de Donald Trump pour les cryptoactifs. Ce dernier a promis une déréglementation du marché des cryptomonnaies et nommé Paul Atkins, un avocat favorable à ces actifs, à la tête de la Securities and Exchange Commission.

Au troisième trimestre, le fonds Bitcoin de BlackRock était devenu le quatrième ETF le plus important parmi les fonds spéculatifs, avec une position longue de 3,8 milliards de dollars. Selon PwC, 47 % des hedge funds traditionnels ont investi dans des actifs numériques en 2024, contre 21 % en 2021.

Malgré cela, certains signaux de prudence apparaissent. L’ETF VanEck Digital Transformation, qui investit dans des entreprises liées aux cryptomonnaies, a baissé de plus de 40 % par rapport à son record de 2021. Les NFT CryptoPunks, bien qu’en hausse de 20 % cette année, restent en baisse de près de 70 % par rapport à leur sommet de 2021.

L’institutionnalisation des cryptoactifs devrait lisser leurs cours à l’avenir, rapprochant leurs dynamiques de celles des marchés traditionnels. Des corrélations sont déjà observées entre le bitcoin et l’indice Nasdaq, qui évoluent souvent en parallèle.

2024, une année en or

En 2024, le prix de l’once d’or a progressé de plus de 26 %, marquant sa plus forte hausse depuis 2010. L’or a retrouvé son rôle de valeur refuge dans un contexte de tensions internationales (guerre en Ukraine, conflit au Proche-Orient, guerre commerciale avec la Chine). Les banques centrales des pays émergents ont continué à acheter de l’or pour diversifier leurs réserves et réduire leur dépendance au dollar.

L’once d’or a atteint un sommet historique à 2 789,95 dollars le 30 octobre 2024 avant de terminer l’année à 2 614 dollars. En valeur actualisée, cependant, son cours reste inférieur à celui de 1980 lors du second choc pétrolier.

2025, une année encore américaine ?

En 2025, la performance du marché actions sera moins dépendante de l’évolution des taux d’intérêt. Elle reposera essentiellement sur les résultats des entreprises. En la matière, les entreprises américains ont un avantage certain. Les investisseurs anticipent 11 % de croissance des profits du S&P 500, contre seulement 3 % en Europe. Le marché boursier américain devrait bénéficier de la bonne tenue de l’activité de l’économie. L’écart avec l’Europe devrait encore s’accentuer. Les États-Unis devraient donc continuer à attirer les capitaux du monde entier. L’Europe est pénalisée par sa faible croissance potentielle. Le vieillissement démographique, l’insuffisance de l’investissement, le coût élevé de l’énergie et le mauvais positionnement du système productif pèsent sur l’activité. Néanmoins, les actions américaines commencent à être chers. Le ratio cours-bénéfices à 12 mois est au-dessus de leur médiane sur 20 ans, même en excluant les grandes valeurs technologiques. En comparaison, le Japon et l’Europe se situent au niveau de leur moyenne sur 20 ans, tandis que la Chine se situe en dessous de ce niveau.

Des plans d’épargne retraite destinés aux plus jeunes

Le journal Le Monde s’intéresse aux choix de placements des jeunes et revient plus particulièrement sur leur attrait pour le PER. Il cite Sarah Le Gouez, secrétaire général du Cercle de l’Epargne qui s’appuyant sur les résultats de l’édition 2024 de l’enquête Cercle de l’Epargne Amphitéa expliquait le succès du PER par le niveau d’inquiétude élevé exprimé par les moins de 35 ans sur leurs revenus une fois à la retraite.

Epargne logement : le taux du PEL passera à 1,75 % le 1er janvier 2025

Dans les colonnes du journal Les Echos, Philippe Crevel, Directeur du Cercle de l’Épargne explique que « la formule du PEL joue fortement en sa défaveur. Son taux [aurait pu] être abaissé à 1,5 % ».

Plans d’Épargne Logement : une faible attractivité avec un rendement à 1,75 %

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

À compter du 1er janvier 2025, les nouveaux Plans d’Épargne Logement (PEL) seront rémunérés à 1,75 % contre 2,25 % pour ceux ouverts depuis le 1er janvier 2024. À la différence du Livret A, le taux de rémunération durant la durée du PEL qui ne peut excéder 10 ans est celui en vigueur au moment de la souscription.

Les intérêts du PEL sont assujettis au prélèvement forfaitaire unique (pour les ménages qui ont demandé l’option sinon impôt sur le revenu et aux prélèvements sociaux). En prenant le principe d’une taxation au PFU à 30 %, le rendement net des nouveaux PEL sera, à compter du 1er janvier 2025, de 1,22 %.

Le taux de rémunération des nouveaux PEL sera inférieur à l’inflation. Son rendement réel sera donc négatif. Le PEL restera moins attractif que d’autres produits d’épargne réglementée comme le Livret A, le LDDS ou le LEP. Ces produits devraient connaître une baisse de leur rémunération le 1er février prochain mais celle-ci restera supérieure à celle du PEL. Le taux du Livret A pourrait passer de 3 % à 2,5 % et celle du LEP de 4 % à 3 ou 3,5 %.

La baisse du taux de rémunération provoque automatiquement la diminution du taux des emprunts associés au Plan d’Épargne Logement. Celui passera à compter du 1er janvier 2025 de 3,45 à 2,95 %. Dans les faits, l’octroi de prêts avec le PEL n’est possible que quatre ans après son ouverture et est fonction des intérêts accumulés. Moins ils sont importants, plus le montant du prêt est faible. Compte tenu des incertitudes économiques et politiques, il est difficile d’apprécier l’attractivité de ce taux de prêt.

Le PEL avec sa nouvelle rémunération ne devrait pas connaître de rebond. Ce produit connaît un déclin depuis 2018. Son encours est ainsi passé, selon la Banque de France, de 270 à 224 milliards d’euros de janvier 2018 à octobre 2024. La refonte du PEL promise par les pouvoirs publics depuis plusieurs années n’est plus d’actualité. Or, ce produit censé faciliter l’acquisition de la résidence principale ne joue plus réellement son rôle. Au moment où le secteur de l’immobilier traverse une crise majeure, une reconfiguration de ce produit d’épargne qui a près de 60 ans s’impose.

Epargne logement : faut-il ouvrir votre PEL avant ou après la révision du 1er janvier ?

Le journal Les Echos s’intéresse à la rémunération à venir du PEL et invite le Directeur du Cercle de l’Epargne à s’exprimer sur le sujet. Philippe Crevel qui rappelle que la formule du PEL se se fonde sur l’évolution des contrats d’échange de taux d’intérêt, appelés taux swap, sur 2, 5 et 10 ans [..] estime que la rémunération à venir « devrait aboutir à un taux de 1,5 % au 1er janvier 2025, contre 2,25 % actuellement ». Il estime toutefois que « le gouvernement pourrait proposer une baisse de seulement 0,5 point à 1,75 % ».

Assurance-vie : les fonds euros vont-ils nous rapporter plus cette année ?

Dans le journal Les Echos, Philippe Crevel, estime que les fonds euros devraient prolonger « une politique agressive sur les taux et qu’il est dans leur intérêt de poursuivre la collecte pour accumuler des obligations à taux élevés »,D’autant que les derniers mois ont été « excellents » pour l’assurance-vie.

« Il ne faut pas opposer épargne et consommation » Philippe Crevel était l’invité de l’Eco

Au micro de France Info, Philippe Crevel, Directeur du Cercle de l’Epargne était invité à partagé son analyse de la conjoncture économique et l’appétence des Français pour l’épargne alors que la Banque centrale européenne vient d’abaisser ses taux.

Livret A, LEP, fonds en euros : « Nous allons retrouver en 2025 une hiérarchie des taux plus normale »

Dans une interview accordé au journal Investir, Philippe Crevel dresse un bilan du comportement des épargnants en 2024 et évoque les perspectives possibles pour 2025.

5 000 ans d’épargne

L’épargne et le crédit sont indissociables. Ce sont des piliers de l’économie. Sans eux, pas d’échanges, pas d’investissement et pas de croissance. L’une et l’autre ont traversé les siècles en s’adaptant aux bouleversements technologiques, économiques, sociaux et culturels. L’épargne est l’expression de la volonté des sociétés de survivre, de se protéger des aléas qu’ils soient climatiques ou humains (maladies, guerres, etc.).

Au sommaire de l’étude

- L’épargne, le produit de la sédentarité

- La monnaie et l’invention de l’épargne financière

- L’épargne face aux interdits religieux

- Explosion des besoins sous la renaissance

- Révolution industrielle et révolution financière

- La finance au cœur de l’expansion économique

- L’épargne face à la révolution digitale

Les retraités en France : départ plus tardif et érosion du pouvoir d’achat

Selon la dernière enquête de la DREES, intitulée Les retraités et les retraites – édition 2024, le système de retraite français a versé des pensions à 17,0 millions de personnes en 2022. Ces bénéficiaires, résidant en France ou à l’étranger, perçoivent tous au moins une pension de droit direct d’un régime français. Ce chiffre représente une augmentation de 175 000 personnes par rapport à 2021, confirmant une croissance annuelle d’environ 1 % depuis 2010. Parmi ces retraités, environ un quart (25,5 %) sont polypensionnés, ce qui signifie qu’ils touchent des pensions issues de plusieurs régimes, notamment en raison de carrières entrecoupées entre le secteur privé, le public et le statut d’indépendant.

Les dépenses de retraite en 2022 : 13,4 % du PIB

En 2022, les dépenses de pensions de vieillesse et de survie se sont élevées à 353 milliards d’euros, soit 13,4 % du produit intérieur brut (PIB) de la France. Ce montant comprend les régimes obligatoires et les prestations de réversion. La part des dépenses de retraite dans le PIB est restée stable depuis 2019, malgré une hausse ponctuelle en 2020 liée au ralentissement économique causé par la crise sanitaire.

Répartition des pensions par régime

Le régime général des salariés du secteur privé constitue le pilier principal du système de retraite en France, versant des pensions de droit direct à 15,1 millions de personnes. D’autres régimes jouent également un rôle-clé, notamment le régime Agirc-Arrco, qui couvre les retraités du secteur privé avec 12,4 millions de bénéficiaires. Les régimes de la fonction publique, couvrant les fonctionnaires d’État et des collectivités locales, versent des pensions à 3,7 millions de retraités. Les régimes spéciaux, comme ceux de la SNCF et de la RATP, comptent un peu moins d’un million de bénéficiaires, tandis que la Mutualité sociale agricole (MSA) assure le versement de 2,3 millions de pensions aux anciens travailleurs agricoles.

L’évolution de l’âge de départ à la retraite et les effets des réformes

En 2022, l’âge conjoncturel de départ à la retraite en France était de 62 ans et 8 mois, soit une augmentation de 2 ans et 2 mois depuis 2010. Cette hausse est principalement due aux réformes de 2010 et 2014, qui ont respectivement relevé l’âge d’ouverture des droits (AOD) et l’âge d’annulation de la décote (AAD). Ces réformes ont pour objectif d’encourager les actifs à prolonger leur carrière pour alléger la pression sur le système de retraite par répartition. En 2022, 19 % des départs à la retraite au régime général étaient motivés par des dispositifs de départ anticipé pour carrière longue, bien que cette proportion diminue progressivement depuis 2017.

Les différences d’âge de départ entre hommes et femmes

D’après la DREES, en 2022, les femmes partaient en moyenne à la retraite à un âge plus avancé que les hommes : 63 ans contre 62 ans et 4 mois pour ces derniers. Cette différence s’explique notamment par les interruptions de carrière plus fréquentes chez les femmes, mais aussi par une tendance croissante de celles-ci à prolonger leur activité professionnelle, rapprochant progressivement leur âge de départ de celui des hommes.

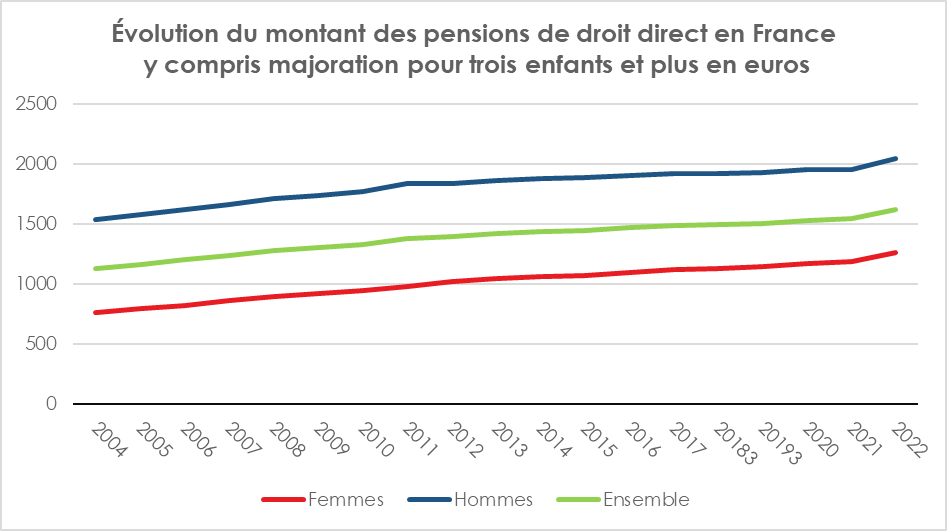

Le montant des pensions de retraite et les disparités entre hommes et femmes en 2022

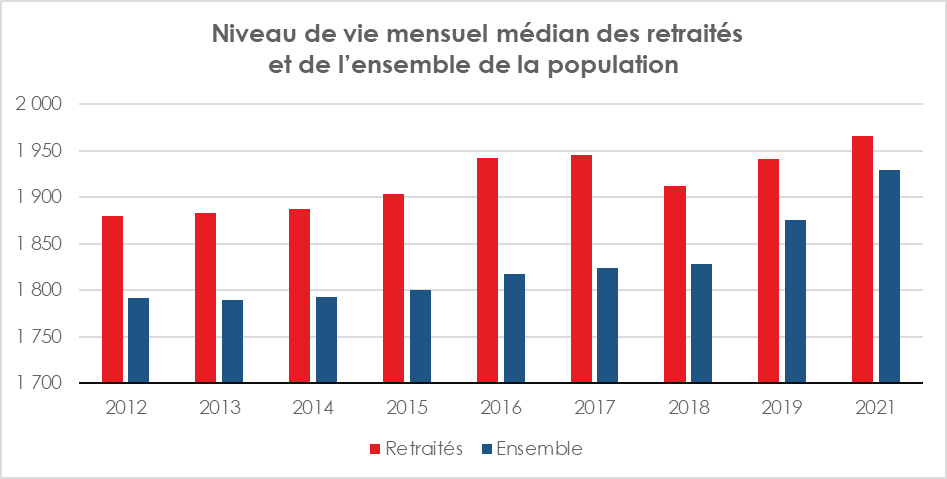

En 2022, la pension moyenne brute des retraités en France s’élevait, selon la DREES, à 1 626 euros par mois, soit 1 512 euros nets après prélèvements sociaux. Lorsque l’on inclut les pensions de réversion, le montant brut moyen atteint 1 662 euros. Cependant, les pensions des femmes demeurent en moyenne inférieures de 38 % à celles des hommes. Cet écart se réduit à 26 % lorsque les pensions de réversion sont prises en compte.

Cette différence entre les pensions des hommes et des femmes s’explique principalement par des disparités de carrière : les femmes ont souvent des trajectoires professionnelles moins continues, avec des interruptions et des périodes d’activité à temps partiel plus fréquentes. Néanmoins, depuis 2004, l’écart de pension entre les sexes s’est réduit, passant de 50 % à 38 %. Cette amélioration est attribuable à l’augmentation de la participation des femmes au marché du travail et à une meilleure prise en compte des interruptions de carrière dans le calcul des droits à la retraite.

Érosion du pouvoir d’achat des pensions de retraite en 2022

Malgré une revalorisation de 4 % appliquée le 1er juillet 2022 pour compenser l’inflation, le pouvoir d’achat des pensions de retraite a connu une baisse en termes réels. En effet, la pension brute moyenne a diminué de 0,4 % en euros constants entre fin 2021 et fin 2022. Ce recul souligne la vulnérabilité des retraités face aux fluctuations économiques, et met en lumière le défi de préserver leur niveau de vie tout en limitant les pressions financières sur le système de retraite.

Niveau de vie des retraités en France en 2021 : disparités et impact des minima sociaux

En 2021, le niveau de vie médian des retraités en France métropolitaine atteignait 1 970 euros par mois, soit 2,1 % de plus que le niveau de vie médian de l’ensemble de la population (1 930 euros). Ce chiffre s’explique en partie par l’absence de charges familiales pour la majorité des retraités et par une part plus importante de revenus du patrimoine. Toutefois, cette moyenne masque des disparités importantes : les retraités ayant des carrières incomplètes ou des revenus modestes durant leur vie active affichent un niveau de vie inférieur. De nombreux retraités continuent ainsi de vivre avec des ressources limitées, soulignant l’importance des minima sociaux tels que l’Aspa (Allocation de solidarité aux personnes âgées), qui bénéficiait à 691 000 personnes en 2022.

Disparités territoriales chez les retraités en France

La proportion de retraités au sein de la population âgée de plus de 15 ans varie considérablement selon les régions. En Île-de-France, les retraités représentent moins de 22 % de la population, tandis qu’ils constituent plus de 26 % de la population des régions de l’Ouest, du Sud et du Centre de la France. Ces disparités régionales reflètent des différences historiques en termes de structure démographique et d’espérance de vie. Elles influencent également la dynamique économique des territoires concernés, avec un impact direct sur les services et les besoins locaux.

Les polypensionnés : un quart des retraités en 2022

En 2022, la proportion de polypensionnés atteignait 25,5 %, bien que cette part ait diminué depuis la fusion de la Sécurité Sociale des indépendants (SSI) avec le régime général en 2020 et l’instauration de la liquidation unique des régimes alignés (LURA) pour les assurés nés après 1953. Cette mesure vise à simplifier la gestion des retraites pour les personnes ayant cotisé à plusieurs régimes, facilitant ainsi le calcul et le versement des pensions.

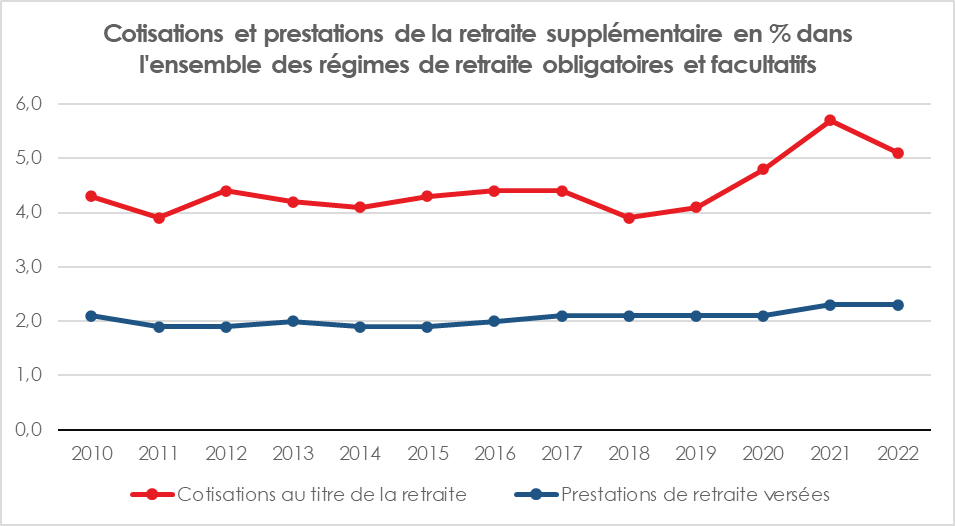

Les suppléments d’épargne retraite : un poids limité mais en croissance

En 2022, les cotisations pour la retraite supplémentaire représentaient seulement 5 % de l’ensemble des cotisations retraite, tandis que les prestations versées en épargne retraite additionnelle s’élevaient à 2 % du total. Bien que la retraite supplémentaire représente encore une part marginale du système, son rôle pourrait croître avec l’évolution des politiques de retraite et la recherche de compléments de revenus pour les futurs retraités.

Les principaux défis du système de retraite français

Les données publiées par la DREES révèlent plusieurs défis majeurs pour le système de retraite en France, illustrant la complexité de maintenir un équilibre durable entre équité et soutenabilité financière.

Vieillissement démographique et pression sur le ratio actifs/retraités

Avec l’espérance de vie qui augmente et un ratio actifs/retraités en baisse, le système de retraite français fait face à des tensions croissantes. En 2022, ce ratio est d’environ 1,71 actif pour chaque retraité, un chiffre bien inférieur aux 2,02 observés en 2004. Cette évolution questionne sur la soutenabilité financière du modèle actuel et sur la nécessité de procéder à des ajustements pour garantir la pérennité des pensions dans un contexte de vieillissement démographique.

Réduction des écarts de pension entre hommes et femmes

Malgré des progrès visant à réduire les inégalités de pension entre hommes et femmes, des disparités importantes demeurent, et leur réduction reste lente. Des progrès restent encore à réaliser afin d’assurer une réelle égalité. Cela passe par la fin des inégalités salariales et par l’augmentation du nombre de femmes parmi les cadres.

Érosion du pouvoir d’achat des retraités

L’inflation et les réformes passées exercent une pression sur le pouvoir d’achat des retraités, qui voit sa valeur diminuer tant en termes relatifs qu’absolus. Cette érosion pourrait aggraver le risque de pauvreté parmi les retraités les plus âgés, rendant essentielle une indexation des pensions adaptée et une réflexion sur les mécanismes de revalorisation pour soutenir le niveau de vie des retraités.

* * *

*

Le rapport 2024 de la DREES sur les retraités traduit bien que le système de retraite français se trouve à la croisée des enjeux démographiques, économiques et sociaux. La question de la soutenabilité du modèle demeure entière. Ce rapport souligne la dégradation du ratio actifs/retraités, le maintien d’écarts importants de pension persistants entre hommes et femmes, et une érosion, ces dernières années du pouvoir d’achat des retraités. La montée en puissance des solutions d’épargne retraite, bien qu’encore marginale, constitue une piste prometteuse pour diversifier les sources de revenus des futurs retraités et alléger la pression sur le système par répartition.

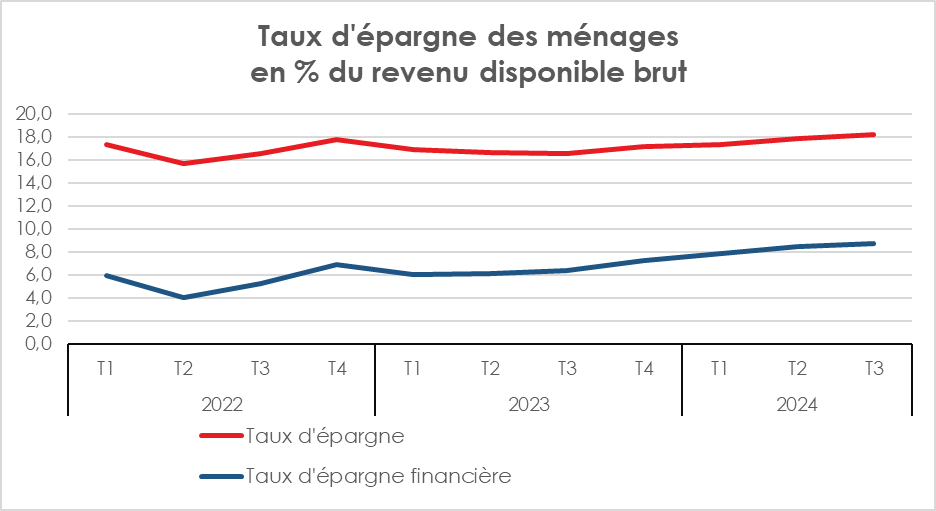

Les ménages en mode épargne au 3e trimestre 2024

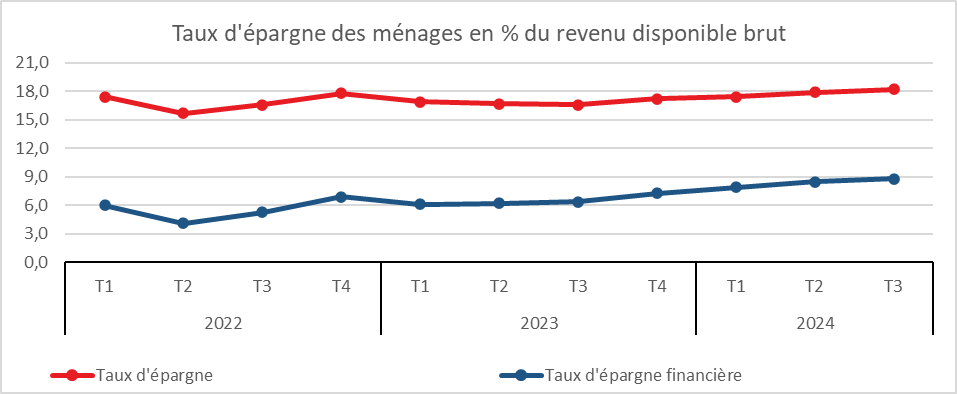

Au cours du troisième trimestre, les ménages ont bénéficié d’une forte hausse du pouvoir d’achat de leur revenu disponible brut, par unité de consommation accélère, soit +0,7 % au 3e trimestre après +0,4 % au 2e. Ils n’ont pas utilisé ce gain pour consommer davantage, préférant accroître leur effort d’épargne. Le taux d’épargne des ménages est ainsi passé de 17,9 à 18,2 % du revenu disponible brut du deuxième au troisième trimestre. Le taux d’épargne financière a atteint 8,8 % du revenu disponible brut contre 8,2 % au trimestre précédent. Un an auparavant, il était de 6,2 %.

Le ressenti des ménages sur leur niveau de vie demeure négatif. Ils intègrent peu la baisse de l’inflation. Les incertitudes politiques les conduisent à opter pour un attentisme favorable à l’épargne. Sur un an, la progression de l’épargne financière est conséquente avec 2 points de revenu disponible brut de plus.

Avec les fêtes de fin d’année, les ménages devraient reprendre le chemin de la consommation, mais sans nul doute avec modération. Les craintes d’augmentation des impôts et la persistance d’un climat politique délétère les inciteront à maintenir un effort d’épargne important.

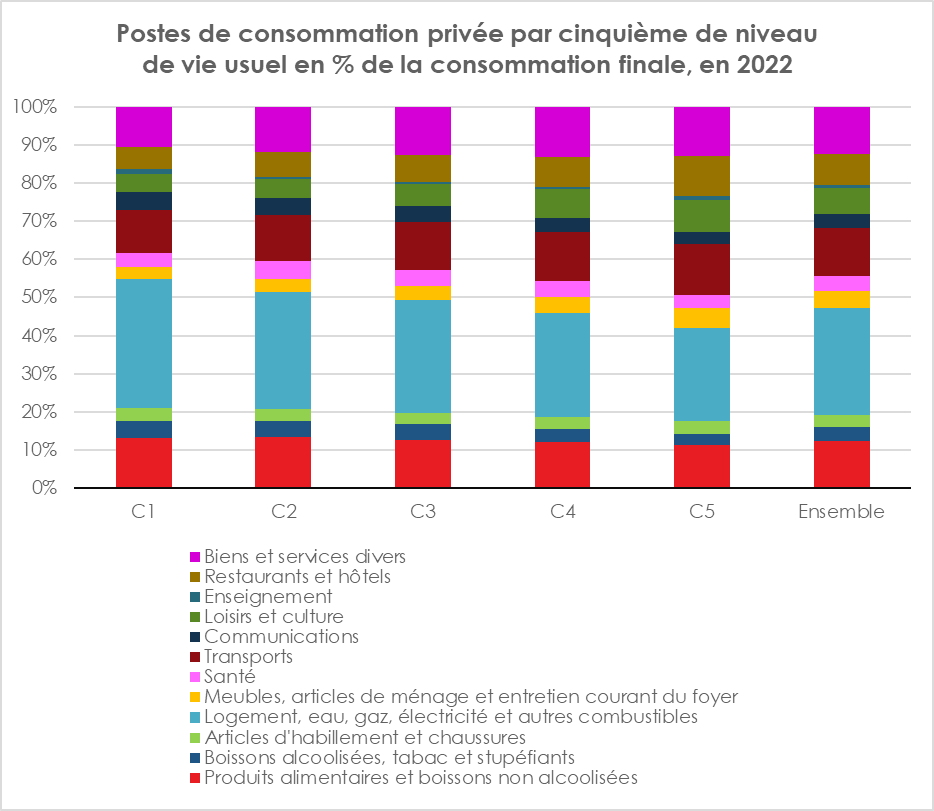

Qui épargne en France ?

En 2022, les dépenses de consommation privée des ménages en France ont atteint en moyenne 28 800 euros par unité de consommation (UC), selon l’INSEE. Les dépenses liées au logement, aux produits alimentaires et aux transports ont représenté en moyenne 53 % de la dépense de consommation finale des ménages.

Les 20 % de ménages les plus aisés dépensent nettement plus que les autres, 43 000 euros par UC en moyenne en 2022, contre 18 500 euros pour les 20 % les plus modestes et 27 000 euros pour les 20 % des ménages situés autour de la médiane.

Le ratio des dépenses de consommation entre les 20 % les plus aisés et les 20 % les plus modestes s’élève à 2,3. Cet écart est cependant moins marqué que celui du revenu disponible net (RDN), dont le ratio est de 4,1 entre ces deux groupes, représentant les ressources dont disposent les ménages pour consommer ou épargner.

Les dépenses liées au logement (incluant les loyers imputés aux ménages propriétaires) représentent 34 % de la consommation des 20 % les plus modestes, contre 25 % pour les 20 % les plus aisés. Ces derniers consacrent également près de deux fois plus de leur consommation aux loisirs et à la culture (9 % contre 5 %) ainsi qu’à l’ameublement et à l’entretien de la maison (5 % contre 3 %), tandis que la consommation des ménages modestes est moins diversifiée.

En complément des dépenses privées, les dépenses publiques prennent en charge certains services non marchands que les ménages ne paient pas directement. Parmi ces services, certains, comme l’éducation, les remboursements de santé, les aides au logement ou les prestations d’action sociale, sont dits « transferts en nature » car ils bénéficient directement à des ménages identifiables. D’autres, comme les services de police, de justice, de défense et d’administration générale, sont des dépenses collectives. Leur ampleur varie fortement selon le nombre d’enfants pour les dépenses d’éducation ou l’âge des ménages pour les dépenses de santé.

Le poids des dépenses collectives selon le niveau de revenus

Les transferts en nature, ainsi que les dépenses collectives, sont estimés en moyenne à 19 100 euros par UC pour les 20 % des personnes les plus modestes, contre 14 100 euros pour les 20 % autour de la médiane et 12 300 euros pour les 20 % les plus aisés. Les ménages modestes bénéficient davantage des dépenses d’action sociale (accueil des jeunes enfants, aide à domicile, etc.) et des dépenses publiques d’éducation, notamment parce que les ménages aisés ont en moyenne moins d’enfants scolarisés.

Les dépenses collectives, qui représentent en moyenne 32 % de la consommation publique (soit 4 800 euros par UC annuels), bénéficient de manière relativement uniforme à tous les ménages. En tout, les dépenses de consommation publique représentent 103 % des dépenses privées pour les 20 % des ménages les plus modestes, contre 52 % pour ceux autour de la médiane et 29 % pour les 20 % les plus aisés.

Des taux d’épargne différents selon les revenus

Le taux d’épargne nette, calculé en rapportant l’épargne nette au revenu disponible brut, a atteint 11 % en moyenne en 2022. Ce taux est de -29 % pour les 20 % les plus modestes, +6 % pour les ménages autour de la médiane et +27 % pour les 20 % les plus aisés. L’épargne négative des ménages modestes s’explique en partie par des comportements de désépargne ou d’endettement. Elle peut également inclure des transferts privés entre ménages qui soutiennent la consommation, mais ne sont pas intégrés dans le revenu disponible brut.

Le taux d’épargne est plus élevé pour les diplômés de niveau bac +3 ou plus (+20 %), ainsi que pour les cadres, travailleurs indépendants et chefs d’entreprise (+22 %). Il est plus faible pour les titulaires du brevet ou sans diplôme (+1 %), les ouvriers (+4 %) et les employés (+2 %), ces écarts étant principalement dus aux différences de revenus. L’épargne varie aussi en fonction de la structure familiale : elle est plus élevée pour les couples, particulièrement ceux sans enfant (+16 %), et faible pour les adultes seuls, voire légèrement négative pour les familles monoparentales (-1 %).

Assurance vie et Plan d’Épargne Retraite : les nouvelles obligations des distributeurs

L’Autorité de contrôle prudentiel et de résolution (ACPR) a publié le jeudi 21 novembre la Recommandation 2024-R-02 concernant le devoir de conseil que les assureurs doivent exercer vis-à-vis des assurés. Cette recommandation fait suite à plusieurs contrôles menés par l’ACPR et s’inscrit dans le prolongement des dispositions de la loi relative à l’industrie verte qui accroît le devoir de conseil. L’ACPR fixe ainsi un cadre renforcé au recueil des informations et à l’exercice du devoir de conseil par les distributeurs d’assurance qui s’inscrit dans la continuité des exigences européennes et de la directive IDD (Insurance Distribution Directive), tout en apportant des précisions adaptées au contexte français. Le texte prévoit un calendrier d’entrée en vigueur des nouvelles obligations entre 2025 et 2028.

Contexte et périmètre

L’ensemble des produits d’assurance individuels et de groupe, à l’exception des grands risques et des contrats collectifs obligatoires souscrits par les employeurs sont concernés. En revanche, les produits de capitalisation et d’assurance vie non susceptibles de versements ou arbitrages sont exclus des recommandations.

Les recommandations visent à garantir un conseil approprié, une protection renforcée des clients, et la traçabilité des informations collectées. Elles s’appliquent aux distributeurs en France, y compris en libre prestation de services.

Recueil des informations

Les distributeurs sont appelés à recueillir des informations via des questions claires, précises et compréhensibles, notamment en ayant recours à des arbres de décision adaptés.

Ils devront être amenés à identifier les exigences spécifiques du souscripteur, son niveau de couverture souhaité, et éviter les doublons inutiles (cumul d’assurances).

Pour les produits de capitalisation et d’assurance vie avec valeur de rachat, les distributeurs devront :

- analyser la situation financière, familiale et professionnelle du client ;

- évaluer sa capacité à subir des pertes et ses connaissances financières ;

- déterminer ses objectifs de souscription et son horizon d’investissement ;

- expliquer clairement les risques associés aux profils d’investissement et options disponibles.

Les distributeurs devront également recueillir les préférences des clients concernant les critères environnementaux, sociaux et de gouvernance (ESG) en conformité avec les réglementations européennes.

Les informations recueillies doivent être conservées tout au long de la durée du contrat et justifiables en cas de contrôle. Des contacts périodiques avec les clients sont recommandés pour s’assurer que le contrat reste adapté à leurs besoins évolutifs.

Les distributeurs devront « déterminer objectivement le profil de risque » du client au regard du niveau de risque qu’il est prêt à supporter en « attirant son attention, par exemple au moyen de plusieurs scénarios d’évolution de l’épargne, sur le fait qu’un support pouvant offrir un rendement élevé est généralement la contrepartie d’une prise de risques plus élevée » ou encore en « définissant de manière compréhensible et précise les différents profils de risque et, le cas échéant ». La recommandation étend « le conseil dans la durée en assurance vie à la plupart des contrats pour des raisons d’équité ». L’ACPR « prône une vigilance accrue des distributeurs sur la commercialisation de certains supports en unités de compte comportant des conditions au rachat, en particulier lorsque des indemnités de rachat sont prévues ».

Implications et obligations pour les distributeurs

Les distributeurs auront le devoir d’expliquer en détail leurs recommandations, notamment en cas d’incohérences dans les réponses du client. L’accompagnement doit inclure des exemples chiffrés et des explications claires sur les garanties et restrictions.

Le personnel de vente doit disposer d’une formation continue sur les produits et les processus de recueil des informations pour assurer la qualité des conseils.

L’APCR encourage le développement des outils en ligne pour faciliter le recueil des informations et accélérer la fourniture de conseils adaptés.

D’ici à 2028, les distributeurs devront prendre contact avec leurs clients en cas d’absence d’opération pendant 4 années ou 2 années lorsqu’un service de recommandation personnalisée avait été fourni, afin d’actualiser l’ensemble des informations recueillies antérieurement et « s’assurer que le contrat et ses options d’investissement sont toujours cohérents avec ses exigences et besoins ».

Les distributeurs devront également informer les clients des conséquences fiscales d’une demande de rachat dans le délai de huit années suivant la conclusion du contrat et du versement de primes après les 70 ans du souscripteur.

La mise à jour de la recommandation prend également en compte « l’intégration des préférences des clients en matière de durabilité dans le devoir de conseil » en assurance vie. « À ce titre, elle préconise de fournir aux clients une information claire, exacte et non trompeuse leur permettant d’investir en connaissance de cause en fonction de leurs préférences en matière extra-financière », souligne l’APCR.

En ce qui concerne plus spécifiquement le Plan d’Épargne Retraite, le distributeur devra, notamment, attirer l’attention de l’adhérent quant au caractère non disponible de l’épargne investie et sur les modalités de sortie anticipée ; l’informer sur les options de sortie du plan (rente ou capital) ainsi que sur les incidences fiscales de chacune des options. Quand le conseil porte sur un transfert des droits individuels en cours de constitution d’un produit de retraite fermé à la commercialisation vers un contrat PER, les distributeurs devront exposer les raisons qui motivent la préconisation de cette opération au regard des caractéristiques propres au nouveau contrat et notamment au regard de ses frais.

Enjeux pour le secteur

Les nouvelles règles de l’APCR relèvent le niveau d’exigence pour les distributeurs de produits d’assurance. Ils seront amenés à revoir leurs processus afin d’éviter les sanctions liées à une mauvaise évaluation des besoins ou des profils des clients.

La conformité au règlement général de protection des données (RGPD) est essentielle pour garantir la pertinence et la proportionnalité des données collectées.

La mise en œuvre nécessitera des investissements dans la formation, les systèmes d’information, et la création de processus internes pour assurer une traçabilité et un suivi rigoureux.

La Recommandation ACPR 2024-R-02 conduit à une professionnalisation du conseil en assurance. Elle augmente un peu plus les obligations en matière de recueil d’informations, de personnalisation des recommandations et de suivi client. Pour les distributeurs, elle représente un défi opérationnel mais aussi une opportunité d’améliorer la satisfaction client et d’accroître leur compétitivité dans un marché en pleine mutation.

Qui en veut au Plan d’Épargne Retraite ?

Le rapport de la Cour des comptes sur l’épargne retraite, publié au mois de novembre 2024, se concentre sur l’évolution, la gestion et les effets financiers du Plan d’Épargne Retraite (PER) créé par la loi Pacte en 2019. La Cour des Comptes critique en particulier le coût fiscal du PER, sa diffusion inégalitaire et son allocation d’actifs insuffisamment tournée vers les entreprises. Les griefs avancés sont sévères pour un produit qui vient juste de fêter son cinquième anniversaire, et cela d’autant plus qu’il a été confronté à plusieurs crises depuis sa naissance, l’épidémie de covid, la guerre en Ukraine et la vague inflationniste. Ces différents chocs ont favorisé l’épargne de court terme au détriment de celle de long terme à laquelle appartient le PER.

Retour sur les objectifs de la loi PACTE

L’épargne retraite en France s’est construite de façon progressive et fragmentée, avec l’introduction, au fil des années, de plusieurs dispositifs destinés à des publics spécifiques :

- Fonctionnaires et élus locaux : La Préfon (créée en 1967) et le Corem étaient initialement destinés aux fonctionnaires, tandis que les élus bénéficiaient du Fonpel et du Carel-Mudel depuis les années 1980 ;

- Travailleurs indépendants : Le contrat Madelin (1994) et le contrat des exploitants agricoles (1997) ont été créés pour les non-salariés, comblant un vide pour ces populations qui ne bénéficiaient pas de dispositifs collectifs ;

- Le Plan d’épargne retraite populaire (PERP) : Créé en 2003, ce produit s’adressait pour la première fois à l’ensemble de la population.

Ces dispositifs individuels cohabitaient avec des produits collectifs comme les articles 83 ou 39 du code général des impôts ou le Plan d’Épargne Retraite Collectif, ce dernier dépendant de l’épargne salariale.

À l’exception du PERCO et sauf circonstances exceptionnelles, la sortie en rente était de mise. À la fin des années 2010, le système montrait des signes d’essoufflement. La complexité des règles fiscales et des modalités de souscription pénalisait les produits d’épargne retraite. La loi Pacte, adoptée en mai 2019, a transformé le paysage de l’épargne retraite en introduisant un produit unique, le Plan d’épargne retraite (PER), subdivisé en PER individuel (PERI), PER d’entreprise collectif (PERECO), et PER d’entreprise obligatoire (PERO). La loi poursuivait plusieurs objectifs :

- L’harmonisation des règles : les épargnants bénéficient désormais d’une déduction fiscale sur les versements volontaires pour tous les types de PER. Les sorties en capital ont été généralisées à l’exception du PERO. Cette simplification a contribué à une augmentation des encours d’épargne retraite, qui ont atteint 292,7 milliards d’euros fin 2023 selon la direction générale du Trésor ;

- La transférabilité : la loi permet le transfert d’un PER vers un PER et des anciens contrats comme le PERP ou le contrat Madelin vers le nouveau dispositif. Cette flexibilité a facilité la montée en puissance du PER grâce aux transferts d’anciens contrats ;

- Développement de la gestion pilotée : le PER impose une gestion pilotée par défaut permettant une allocation d’actifs diversifiée et une réduction des risques à l’approche de la retraite. Trois profils sont proposés aux titulaires, plus ou moins risqués.

En 2022, selon la DREES, 5,536 millions d’adhérents aux dispositifs d’épargne retraite individuels et 10,5 millions à des contrats collectifs d’entreprise sont dénombrés.

Malgré l’augmentation des encours, l’épargne retraite conserve une place marginale dans le système des retraites en France :

- Part des cotisations : en 2022, les cotisations d’épargne retraite représentent 5,1 % du total des cotisations retraites, contre une moyenne de 10 % dans plusieurs pays européens. Si cette contribution a augmenté depuis 2019, elle reste néanmoins faible face aux régimes obligatoires de retraite par répartition.

- Part des prestations : la part des prestations de retraite supplémentaire est encore plus réduite, représentant 2,3 % des prestations totales en 2022. Cette faible part limite l’apport de l’épargne retraite comme complément de revenu pour les retraités français, comparativement à la situation observée dans d’autres pays où la retraite par capitalisation est davantage intégrée au revenu de remplacement.

Le coût fiscal du PER

L’épargne retraite bénéficie d’une fiscalité attractive, avec notamment des déductions fiscales lors des versements (PERI, PERO), estimées à 1,8 milliard d’euros en 2022. Cet avantage fiscal inclut :

- Les exonérations sur les cotisations : les versements sont déductibles du revenu imposable, mais la fiscalité sur les prestations en sortie (imposées au barème de l’impôt sur le revenu ou au prélèvement forfaitaire unique (PFU)), limite en partie cet avantage ;

- Les exonérations spécifiques aux versements issus de l’épargne salariale : : les versements issus de l’épargne salariale et les abondements de l’entreprise bénéficient d’une exonération d’impôt sur le revenu.

La Cour des comptes souligne que ces avantages fiscaux donnent lieu à des effets d’aubaine en profitant surtout aux contribuables aisés. Ces derniers peuvent optimiser les plafonds de déduction fiscale, en cumulant les plafonds avec ceux de leur conjoint ou en reportant les déductions non utilisées sur trois années. Le rapport recommande un resserrement des plafonds pour limiter les avantages de ceux ayant un revenu élevé.

La Cour des Comptes oublie que le PER vise à améliorer le taux de remplacement (pensions/revenus d’activités avant la liquidation) de certaines catégories pour lesquelles il est faible (indépendants, professions agricoles, cadres supérieurs, agriculteurs). Le taux de remplacement de ces catégories est souvent inférieur à 50 % quand il est d’environ 75 % en moyenne pour l’ensemble des Français. En raison des règles de leurs régimes de retraite et du plafonnement des pensions, ces catégories ont des pensions plutôt faibles au regard de leurs revenus. L’épargne retraite a été conçue comme un outil pour améliorer leur taux de remplacement. Dans cette optique, la déduction fiscale s’inscrit dans le prolongement du régime de déduction des cotisations sociales aux régimes obligatoires. Ces dernières sont déductibles de revenus dans la limite d’un plafond.

Le rendement des produits d’épargne et poids des frais de gestion

La Cour des Comptes souligne que le rendement des PER est souvent diminué par des frais de gestion significatifs sans pour autant mentionner que ces produits sont complexes. Des progrès de transparence ont été introduits avec la loi Pacte et la loi Industrie Verte afin, notamment, d’informer les titulaires des PER des frais supportés et du rendement réel de leur produit.

La Contribution jugée insuffisante à l’investissement productif

Un des objectifs de la loi PACTE et du PER était de favoriser le financement des entreprises. Or, la Cour des Comptes souligne que cet objectif n’a pas été complètement atteint.

La Cour note que 30 % des actifs sont investis en actions, soit légèrement plus que pour ceux des anciens produits d’épargne retraite. Une grande partie des fonds est encore investie dans des obligations et des fonds euros, avec une part importante en dette souveraine ou dette de grandes entreprises. La Cour encourage une révision des allocations pour que les fonds soient mieux orientés vers des entreprises à fort potentiel de croissance. Cette surreprésentation des fonds euros est la conséquence des transferts issus des anciens produits. Les nouveaux versements sont plus dynamiques. La gestion profilée permet en outre une plus forte exposition aux risques.

La Cour des Comptes recommande de s’appuyer sur la loi Industrie verte pour inciter les gestionnaires à investir davantage dans des actifs productifs, notamment des actions de PME/ETI, afin de renforcer la contribution de l’épargne retraite à la croissance économique.

Les orientations recommandées par la Cour des Comptes :

- La clarification des objectifs : une meilleure définition du rôle de l’épargne retraite comme complément au système par répartition serait nécessaire pour améliorer sa cohérence ;

- Le renforcement de la transparence des frais : une visibilité accrue sur les frais permettrait de limiter leur impact sur les rendements nets ;

- La révision des avantages fiscaux : limiter les plafonds et réorienter les avantages fiscaux vers les contribuables modestes ;

- La stimulation de l’investissement productif : encourager les gestionnaires à investir davantage dans les PME et ETI serait une manière de renforcer l’impact de cette épargne sur l’économie réelle.

* * *

*

Cinq ans après sa création, le PER a surtout besoin de stabilité et non d’un changement de régime fiscal. La Cour des Comptes souligne à juste titre que l’épargne retraite reste, en France, modeste par rapport à son poids dans les autres pays européens ; or, celle-ci entend en diminuer les avantages fiscaux. Ces derniers sont la contrepartie d’un renoncement à la consommation sachant que l’épargne retraite est, sauf cas exceptionnels, bloquée jusqu’à la liquidation des droits à pension.

Si l’épargne investie en actions est plus faible en France qu’ailleurs, c’est en grande partie en raison justement de la faiblesse des fonds de pension. À ce titre, dans tous les pays, ces derniers bénéficient d’un traitement fiscal et social spécifique (401K aux États-Unis par exemple). En cas de réduction des avantages fiscaux, les épargnants privilégieront l’assurance vie au détriment de l’épargne retraite. La question d’une diffusion plus large des produits collectifs se pose sans nul doute. Des incitations en faveur des PME pourraient être imaginées tout comme l’élaboration d’accords de branches sur le sujet.

Trois questions à Philippe Dabat : Santé et dépendance au cœur des priorités d’AG2R LA MONDIALE

Interview à Philippe Dabat, Directeur général adjoint en charge des activités santé et prévoyance et de la supervision de la retraite complémentaire

Dépenses de santé en hausse, diminution des remboursements de la Sécurité sociale, comment les complémentaires santé et en particulier ViaSanté qui fait partie du Groupe AG2R LA MONDIALE s’adaptent à cette nouvelle donne ?

La France consacre des montants significatifs aux dépenses de santé. En 2022, la consommation de soins et de biens médicaux (CSBM) s’élevait à 236 Md€. Cette mesure inclut les soins hospitaliers, les soins de ville, les médicaments, les biens médicaux (lunettes, etc.) et les transports sanitaires. En Europe, nous sommes le 2e pays derrière l’Allemagne qui consacre le plus de moyens aux dépenses de santé.

Les dépenses de santé augmentent en France à cause de plusieurs facteurs :

- L’augmentation et le vieillissement de la population,

- La hausse des volumes consommés (hors effet population et âge) particulièrement pour les médicaments, l’optique et plus récemment les dépenses de prévention liées au Covid,

- L’inflation qui se traduit par des revalorisations tarifaires à l’hôpital ainsi que pour différentes catégories de professionnels de santé.

Si l’Assurance Maladie prend en charge une partie de ces augmentations, les complémentaires sont elles aussi très significativement impactées :

- Les complémentaires financent une part significative des dépenses de santé (et donc de leur accroissement) par le mécanisme du ticket modérateur (prise en charge par les complémentaires de la part non remboursée par la Sécurité Sociale),

- Les transferts de charges de la Sécurité Sociale vers les complémentaires sont organisés année après année pour contribuer à la maîtrise du déficit de la Sécurité Sociale. En 2024, la hausse du ticket modérateur a concerné le dentaire, en 2025 elle devrait concerner les médicaments en pharmacie et les consultations médicales,

- L’élargissement du contrat responsable (protections menstruelles, prothèses capillaires, etc.),

- La montée en charge du 100 % santé dont les complémentaires sont le principal financeur et qui permet à tous les Français bénéficiaires d’une complémentaire santé d’accéder à des dispositifs de qualité en optique, dentaire et audioprothèses sans aucun reste à charge.

Face à ces augmentations récurrentes, le Groupe AG2R LA MONDIALE et ViaSanté, la mutuelle du Groupe, agissent à plusieurs niveaux :

- Sur le plan institutionnel, nous travaillons avec nos fédérations pour renforcer la lutte contre la fraude aux prestations de santé dont le coût est évalué par la Cour des Comptes entre 4 et 12 Md€ par an,

- Dans les branches professionnelles nous développons, notamment à travers le programme Branchez-vous Santé, des actions de prévention santé adaptées aux risques professionnels spécifiques à ces professions (Troubles musculosquelettiques, diabète, maladies cardio-vasculaires, maladies respiratoires, etc.). L’objectif est d’améliorer la santé des salariés et donc de contribuer à la maîtrise des dépenses de santé,

- Sur le plan commercial, ces évolutions nous conduisent à revoir très régulièrement avec nos clients leurs niveaux de garanties pour les adapter au plus près des besoins spécifiques de chacun. En effet, en fonction de l’âge et de la composition de la structure familiale, les besoins évoluent. Dans les entreprises, ce type d’analyse doit également être régulièrement réalisé pour vérifier l’adéquation entre le contrat mis en place et le profil des salariés, sans oublier sur le plan règlementaire de suivre en permanence les évolutions de la convention collective applicable.

Enfin, pour notre clientèle individuelle (hors TNS et entreprises qui sont contraints par la définition du contrat responsable pour bénéficier des avantages fiscaux et sociaux rattachés), nous développons au sein de la mutuelle ViaSanté une offre dite « non responsable ». Cette gamme de produits permet une plus grande flexibilité dans le choix des garanties du contrat au regard de besoins spécifiques (ex : focalisation sur l’hospitalisation, moindre garantie sur certains postes type optique/ audioprothèse, etc.).

L’assuré ne paye ainsi que pour les garanties qu’il a choisies en fonction de son profil et de ses besoins.

Selon l’enquête 2024 Amphitéa/Cercle de l’Épargne, près de six Français sur dix se déclarent être concernés par la question de la dépendance et près d’une personne sur deux de plus de 65 ans craint d’être confrontée directement à un problème de dépendance. Quelle est la vision du Groupe sur ce sujet et quelles sont les solutions qu’il propose ?

AG2R a créé en 1985 le premier contrat dépendance : Safir (Sécurité Autonomie Financière des Retraités). Cette garantie était conçue comme le prolongement des garanties prévoyance des actifs. Aujourd’hui, face à l’allongement de la durée de vie et à la dégradation de l’état de santé en fin de vie, AG2R LA MONDIALE propose plusieurs solutions très complémentaires :

Depuis 2010, nous proposons à nos clients le contrat Assurance Autonomie qui prévoit le versement d’une rente en cas de dépendance totale et qui donne aussi aux assurés la possibilité de recevoir, en cas de dépendance partielle, un capital destiné à l’aménagement du logement et à des prestations d’assistance. Ce contrat permet de choisir le niveau de complément de revenu nécessaire pour compléter sa retraite et ainsi faire face au coût d’une prise en charge dans un EHPAD par exemple.

Nos produits d’assurance vie et d’épargne retraite comportent une option qui permet, en cas de sortie en rente, de prévoir le doublement de cette prestation si une situation de dépendance se déclenche.

Dans les branches professionnelles et aux entreprises assurées par AG2R LA MONDIALE, nous proposons une offre de services dédiée aux salariés aidants, afin de les accompagner dans cette situation toujours très complexe à gérer.

Pour les retraités bénéficiaires d’une retraite AGIRC ARRCO, nous diffusons le « Parcours Autonomie » financé par la retraite AGIRC-ARRCO. Il offre un point d’entrée unique avec un conseiller social qui analyse les besoins de chaque personne et la met en relation avec des partenaires pour bénéficier de services adaptés aux problématiques de maintien à domicile.

Enfin, AG2R LA MONDIALE a investi dans les résidences services seniors Domitys qui accueillent des personnes âgées dans 230 résidences et proposent près de 20 000 logements adaptés au grand âge pour des personnes ne nécessitant pas un hébergement en EHPAD, mais ne souhaitant plus ou ne pouvant plus rester à leur domicile. Elles bénéficient ainsi d’un environnement sécurisé avec des services adaptés à leurs besoins.

Vieillissement démographique, absentéisme, santé au travail, pénibilité, autant de défis à relever en matière de prévoyance. Comment AG2R LA MONDIALE qui est un des principaux acteurs de la prévoyance adapte-t-elle ses offres en particulier pour les PME ?

Le baromètre de l’absentéisme et de l’engagement d’AG2R LA MONDIALE publié mi-2024 montre des tendances disparates mais fortes :

- Une baisse ponctuelle en 2023 de l’absentéisme (par rapport à 2022), mais un niveau d’absentéisme en 2023 supérieur de plus de 10 points par rapport à l’absentéisme d’avant Covid (2019). Cette croissance de l’absentéisme touche toutes les tranches d’âge (pas uniquement les salariés de plus de 55 ans), et nous la constatons aussi bien chez les salariés non-cadres que les cadres,

- Une hausse des arrêts de travail de longue durée (de plus de 90 jours) et un taux d’absentéisme de longue durée en forte progression (+31 % en cinq ans). Cette tendance est inquiétante car au-delà de trois années d’arrêt de travail, la probabilité de classement en invalidité est élevée,

- Le stress est un facteur croissant et de plus en plus important d’absentéisme nécessitant la mise en œuvre de politiques qualité de vie au travail (QVT) spécifiques.

Dans ce contexte, AG2R LA MONDIALE déploie des actions spécifiques dans les branches professionnelles et les entreprises :

- Des actions de prévention santé au travail (cf. questions précédentes) qui ont pour objectif de contribuer à limiter l’absentéisme en luttant contre les maladies professionnelles,

- La force de la négociation paritaire est de permettre de construire un consensus entre organisations patronales et syndicats de salariés pour analyser les causes de l’absentéisme, poser un diagnostic partagé, choisir des actions de prévention des arrêts de travail et les financer par des cotisations spécifiques partagées entre les salariés et les employeurs. L’enjeu de la santé des salariés au travail est très fortement corrélé avec la santé des entreprises !

À partir de ces programmes nous avons élargi nos champs d’action :

- D’abord en concevant des actions de prévention du burn-out, notamment celui du chef d’entreprise, qui est facteur de disparitions de petites entreprises,

- Puis à des programmes de soutien aux salariés aidants pour limiter leur absentéisme (et contribuer à leur santé personnelle comme à celle de la personne aidée).

AG2R LA MONDIALE, spécialiste de la protection sociale et patrimoniale est particulièrement engagé sur ces sujets de santé de ses assurés : quels que soient leur âge, leur situation personnelle ou professionnelle, nos conseillers sont formés pour aider à poser un diagnostic et trouver des solutions aux besoins de chacun.

L’édito de Jean-Pierre Thomas « Fonds de pension, il n’est jamais trop tard ! »

À l’Assemblée nationale, le 19 novembre dernier, des députés ont déposé une proposition de loi visant à « introduire une dose de capitalisation dans le système de retraite ». Il n’est jamais trop tard pour bien faire ! Certes, la France dispose de produits d’épargne retraite, mais leur poids demeure modeste. Au mieux, un quart des actifs sont couverts, en France, par un régime de retraite par capitalisation.

Les cotisations représentent à peine 5 % de l’ensemble de celles finançant la retraite. Les prestations n’atteignent même pas 3 % des pensions globales des retraités quand, en moyenne, au sein de l’OCDE, ce ratio est de 15 %. Aux États-Unis, les fonds de pension pèsent plus de 130 % du PIB, aux Pays Bas, plus de 173 %. au Royaume-Uni, plus de 100 % du PIB, en Suède, plus de 30 % quand en France ce poids ne dépasse pas 10 % et encore en intégrant dans le calcul le Fonds de Réserve des Retraites qui sert à rembourser la dette sociale.

Depuis plus de vingt-cinq ans, la question de l’instauration de véritables fonds de pension capables de verser de véritables suppléments de revenus à la retraite et de financer l’économie est sur la table. D’enquête d’opinion en enquête d’opinion, les Français soulignent leur accord pour l’instauration d’un système mixte. L’opposition supposée entre répartition et capitalisation est une fausse querelle, querelle mise en avant pour justifier l’immobilisme. Il n’a nullement été question de substituer la capitalisation à la répartition. L’objectif a toujours été de jouer sur la complémentarité des systèmes. Les syndicats de fonctionnaires en sont pleinement conscients en ayant été parmi les premiers à mettre en place avec la Prefon ou le Corem des plans d’épargne retraite.

Le débat sur les retraites serait tout autre si la France avait de réels fonds de pension capables de garantir 15 à 20 % des revenus des retraités. La revalorisation ou non des pensions des régimes de base de 1,8 % en 2025 n’en serait sans doute pas devenue une affaire d’État. De même, l’existence des fonds de pension permettrait aux assurés français de bénéficier des dividendes des entreprises du CAC 40 quand aujourd’hui ces derniers profitent aux retraités américains, anglais ou néerlandais. Avec une économie représentant moins de 3 % du PIB mondial, la France aurait tout avantage à compter sur les performances de ses entreprises. Les fonds de pension qui ont par nature des visions de long terme sont chez nos partenaires des acteurs du financement de l’économie. Ils sont des apporteurs clefs de fonds propres indispensables pour l’investissement et la croissance.

Le succès de la capitalisation suppose qu’elle soit accessible à toutes et à tous comme je l’avais prévu avec ma proposition de loi déposée en 1994 et comme le reprend à son compte celle de 2024. Système individuel et système collectif doivent marcher de pair à travers un accord national interprofessionnel ou des accords de branche de telle façon que les salariés les plus modestes travaillant dans le PME ne soient pas lésés. Des mécanismes de soutien pour ces dernières doivent être imaginés.

Face à l’inévitable érosion du pouvoir d’achat des pensions de base, une solution existe, la généralisation à tous les actifs de la capitalisation avec la constitution de véritables fonds de pension. Ces derniers pourraient être à la fois les garants du niveau de vie des futurs retraités et les acteurs de la transformation des entreprises.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Livret A, LEP, assurance-vie… L’État peut-il piocher dans votre épargne en cas de crise majeure ?

Merci pour l’Info interroge Philippe Crevel sur les risques encourus par les épargnants en cas de banqueroute de l’Etat.

L’assurance vie championne d’automne de l’épargne française

Assurance vie | Résultats d’octobre 2024

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En octobre, l’assurance vie confirme et signe. Le premier produit d’épargne français enregistre une collecte nette de 2,9 milliards d’euros. Il profite de la propension des ménages à épargner. Ces derniers se portent de plus en plus vers l’épargne longue. La baisse des taux des dépôts à terme et la perspective d’une diminution des taux de l’épargne réglementée les incitent à privilégier en particulier l’assurance vie. La pratique des taux bonifiés de la part des assureurs et la bonne tenue des marchés « actions » hors France les amènent à opter, en effet, pour ce placement. L’encours de l’assurance vie s’élève ainsi à 1 975 milliards d’euros à fin octobre, en hausse de +5,7 % sur un an.

Octobre, un mois traditionnellement favorable à l’assurance vie

En octobre, la collecte nette de l’assurance vie s’est donc élevée à 2,9 milliards d’euros, selon France Assureurs, contre 2,5 milliards d’euros en septembre, 782 millions d’euros en août et 1,9 milliard d’euros en juillet. Un an auparavant, en octobre 2023, l’assurance vie avait connu une collecte nette de seulement 975 millions. En octobre 2024, la collecte nette a été portée par les unités de compte(+3,4 milliards d’euros). Les fonds euros ont, en revanche, renoué avec la décollecte ( -0,4 milliard d’euros).

En octobre, l’assurance vie signe ainsi sa dixième collecte nette positive consécutive. Depuis 2005, trois décollectes ont été seulement enregistrées au mois d’octobre (2008, 2011 et 2022). Le montant moyen de la collecte de ces dix dernières années pour le mois d’octobre est de 1,38 milliard d’euros. Le résultat de 2024 apparaît donc comme exceptionnel.

En dix mois, la collecte nette de l’assurance vie s’est élevée à 24,2 milliards d’euros, soit un résultat légèrement au-dessus de celui de 2023 (22,4 milliards d’euros).

Des cotisations brutes en forte hausse

En lien avec l’effort élevé d’épargne des ménages, les cotisations d’assurance vie ont atteint un niveau record à 15 milliards d’euros. Au mois de septembre, elles s’étaient élevées à 12,3 milliards d’euros. Le mois d’octobre 2023 avait déjà été marqué par une collecte record (14,3 milliards d’euros).

Les assurés ont effectué d’importants versements sur leurs fonds en euros. Ils ont en revanche réduit leurs versements sur les unités de compte. Cette augmentation des cotisations brutes s’explique par la moindre attractivité des dépôts à terme dont les taux sont orientés à la baisse, dépôts qui, depuis 2022, concurrençaient les fonds euros. Ils bénéficient, comme les fonds euros en effet, d’une garantie en capital. Leur taux de rendement qui est connu à l’avance a été supérieur à ceux des fonds euros en 2023.

Sur les dix premiers mois de l’année, les cotisations brutes se sont élevées à 144,5 milliards d’euros, en hausse de +17,3 milliards d’euros sur un an. Les unités de compte ont connu une hausse de 8 % avec un total de collecte brute de 54,2 milliards d’euros, quand les supports en euros progressent de 18 % (+90,2 milliards d’euros de collecte brute). La part des cotisations en UC est de 40 % sur le mois d’octobre et de 38 % depuis le début de l’année, en légère baisse par rapport à l’ensemble de l’année 2023 (40 %).

Des prestations en recul en lien avec la préférence pour l’épargne financière

Les prestations se sont élevées à 12,1 milliards d’euros en octobre, contre 9,8 en septembre. Sur un an, les prestations sont en baisse de 9 % un an, avec une diminution de 11 % sur les fonds euros et de 5 % sur les unités de compte.