Retraites : « Les retraités de l’Etat sont financés à travers nos impôts » Philippe Crevel

Philippe Crevel était invité sur Europe 1 à commenter le rapport présenté par la Cour des Comptes sur les besoins financiers du système de retraite.

À quand un véritable pilier d’épargne retraite en France ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Un fonds de pension est une structure juridique qui a pour objectif de recueillir les cotisations versées par les adhérents en vue de leur constituer des compléments de revenus ou de capital pour leur retraite. Les cotisations recueillies sont allouées à l’acquisition de valeurs mobilières ou immobilières. Pour favoriser le développement de la retraite par capitalisation et donc des fonds de pension, des dispositions fiscales et sociales incitatives sont mises en œuvre par les pouvoirs publics.

La France, à la fin de la Seconde Guerre Mondiale, a fait le choix du « tout répartition » dans le cadre de la mise en place de la Sécurité sociale. Le Conseil de la Résistance reprenait, dans les faits, le système institué, en 1941, par le Régime de Vichy. En effet, le décret-loi du 14 mars 1941 avait institué l’Assurance Vieillesse du Travailleur Salarié qui reposait sur un minimum vieillesse et sur une pension de retraite par répartition au bénéfice des assurés du commerce et de l’industrie ainsi que pour les professions agricoles. Cette réforme a été mise en œuvre par le Ministre du Travail, René Belin qui était un ancien dirigeant de la CGT. Avant la Seconde Guerre mondiale, la grande majorité des régimes de retraite reposaient sur la capitalisation. Ces régimes ne couvraient qu’une partie des salariés en France. Durant l’entre-deux-guerres, l’Assemblée nationale avait échoué, faute de consensus, à instaurer un régime couvrant l’ensemble de la population active.

Le Régime de Vichy souhaitait instituer une couverture générale en matière de retraite après l’échec du dispositif adopté en 1930 qui reposait sur un système de retraite par capitalisation. Le système de 1941 prévoyait que la pension soit calculée en fonction du nombre d’années de cotisations et du montant des salaires soumis à cotisations comme cela est le cas dans le système actuel. Pour amorcer le nouveau régime par répartition, le Régime de Vichy décida de préempter les fonds de retraite capitalisés qui avaient été créés depuis 1930. À la Libération, après avoir déclaré que toutes les lois de Vichy étaient nulles et non avenues, le législateur reprit dans les faits le système des retraites en vigueur depuis 1941.

Le programme du Conseil National de la Résistance publié le 15 mars 1944 avait fixé comme objectif l’instauration « d’un plan complet de Sécurité Sociale visant à assurer à tous les citoyens les moyens d’existence, dans tous les cas où ils sont incapables de se les procurer par le travail, la gestion appartenant aux représentants des intéressés et de l’État ». Il indiquait également qu’« une retraite permettant aux vieux travailleurs de finir dignement leurs jours » devait être instituée. Ces engagements ont été repris dans le préambule de la Constitution du 27 octobre 1946, préambule qui est également celui de la Ve République.

La montée en puissance de la répartition a été facilitée par la forte croissance de la masse salariale et par le nombre réduit de personnes âgées durant les 30 Glorieuses. Les saignées de la Première Guerre Mondiale, la Grippe Espagnole puis les classes creuses de l’entre-deux-guerres ont pesé lourdement sur le nombre de retraités jusque dans les années 90. De ce fait, la répartition procurait un meilleur rendement que la capitalisation. En outre, la France avait besoin de capitaux pour reconstruire ses équipements. Par ailleurs, le poids du secteur public rendait moins nécessaire le financement en capitaux privés d’une économie qui est restée fortement administrée jusque dans les années 80.

À la différence d’autres pays, le deuxième pilier de retraite mis en place par les partenaires sociaux, sur une base professionnelle, a également retenu le principe de la répartition. Il s’agit essentiellement de l’AGIRC et de l’ARRCO. La méfiance vis-à-vis des marchés financiers, la mauvaise réputation de la rente et les données démographiques et économiques mentionnées ci-dessus expliquent ce choix.

La capitalisation a été, dès le départ, cantonnée à un rôle marginal au sein du système de retraite français. Certes, certains secteurs comme l’assurance, la banque ou la pétro-raffinerie ont conservé des dispositifs par capitalisation – soit au niveau de la branche professionnelle soit au niveau des entreprises – mais cela est longtemps resté anecdotique.

LE FAIBLE POIDS DE LA CAPITALISATION EN FRANCE

Le choix de la répartition en 1944 n’a pas empêché la mise en place de produits d’épargne retraite soit individuels ou collectifs. Cette mise en place a été réalisée au fil de l’eau sans plan d’ensemble. Il en a résulté une kyrielle de produits ayant chacun leurs spécificités. Certaines branches professionnelles ont ainsi transformé leur ancien régime de retraite devenu inutile en supplément par capitalisation. Ce fut le cas dans la pétro-chimie qui a institué un régime à prestations définies pour tous ses salariés. D’autres entreprises ont préféré conserver le régime de retraite qui avait été institué avant la guerre. Ces derniers sont devenus des régimes spéciaux essentiellement géré en répartition, à l’exception de celui de la Banque de France.

Des montants et un encours limité

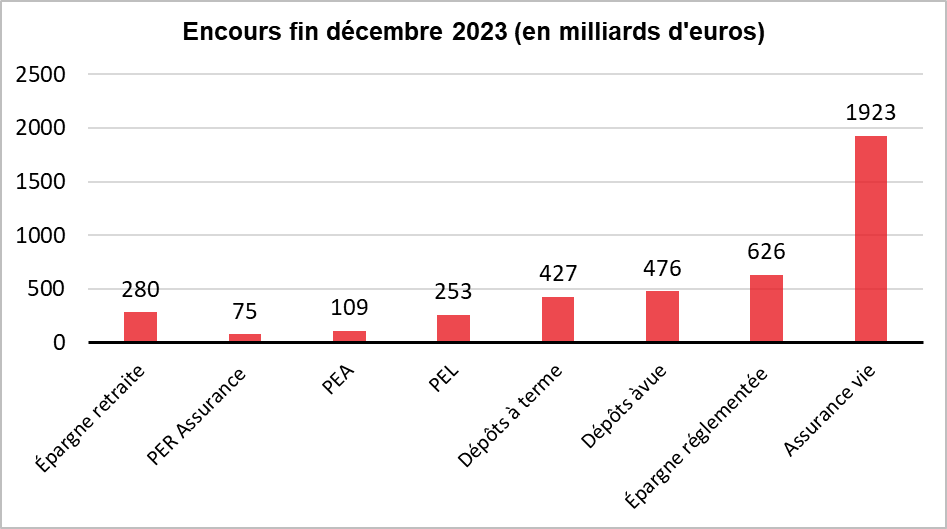

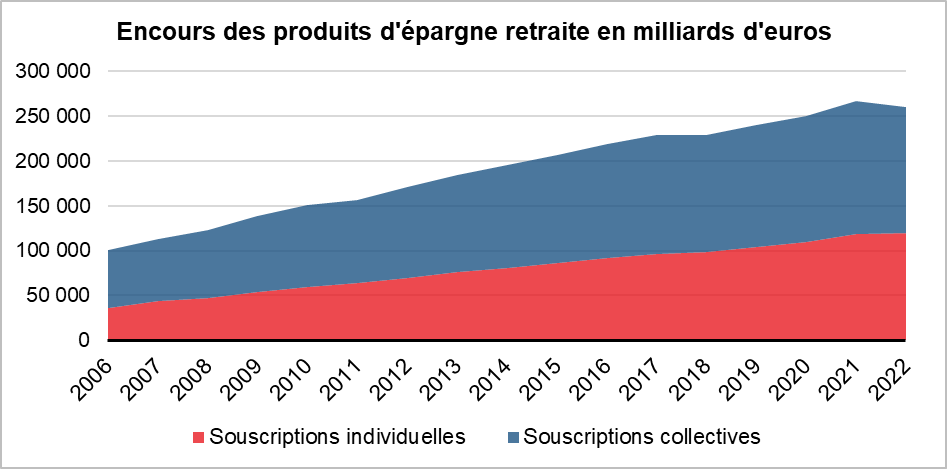

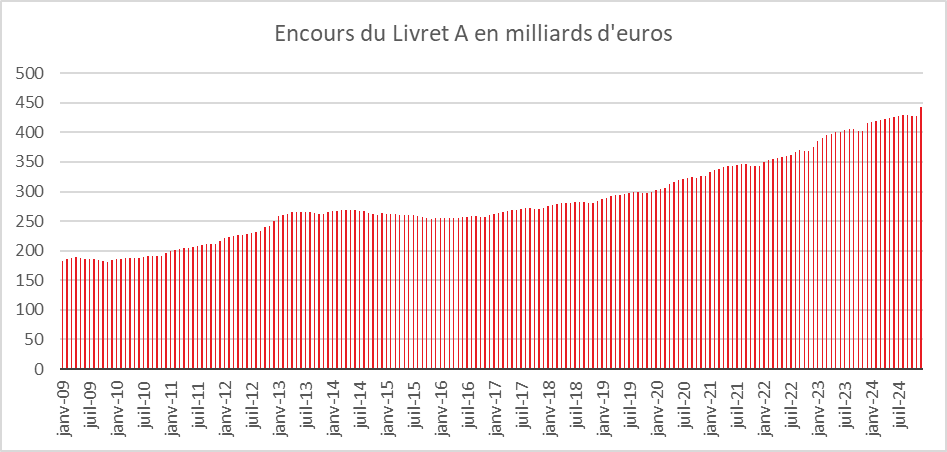

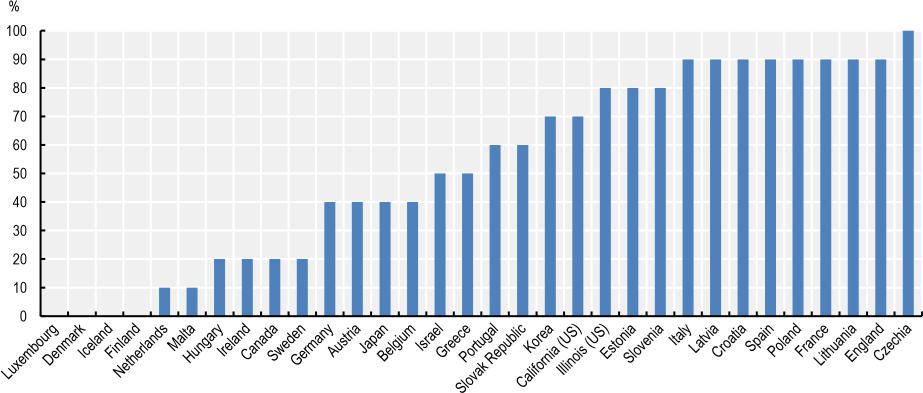

L’épargne retraite reste, en France, malgré l’adoption de la loi PACTE et la création du Plan d’Epargne Retraite, embryonnaire. Les cotisations versées sur les différents produits d’épargne retraite représentaient, en 2022 selon la DREES, 5,1 % de l’ensemble des cotisations retraite. Les prestations d’épargne retraite versées aux retraités représentaient de leur côté 2,3 % de l’ensemble des prestations servies. Au sein de l’OCDE, la moyenne est de 15 %. Toujours selon la DREES, l’encours de l’épargne retraite s’élevait, en 2022, à 260 milliards d’euros, loin derrière l’assurance vie (1 900 milliards d’euros)) ou même le Livret A (440 milliards d’euros).

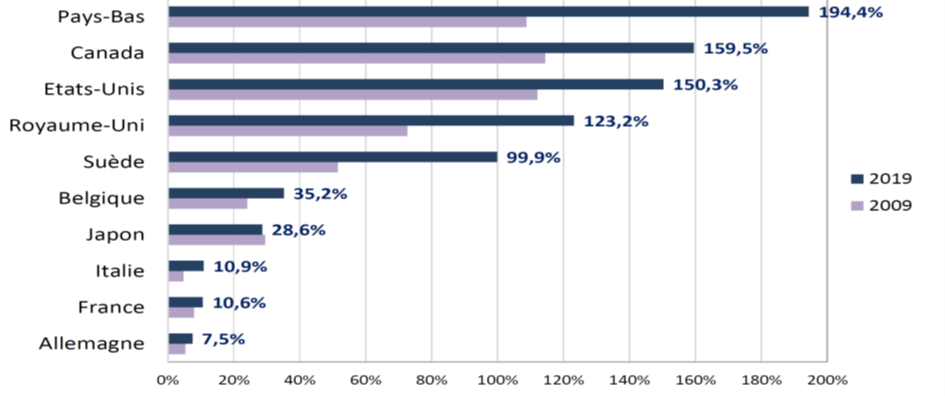

La France est en retrait en matière d’épargne retraite vis-à-vis de ses partenaires. La spécificité française provient du choix opéré à la sortie de la Seconde Guerre mondiale. À l’époque, l’objectif des pouvoirs publics était le versement immédiat de prestations aux retraités. Le système de retraite par répartition était le seul à même à répondre à cet objectif. En outre, la forte croissance démographique et économique rendait le financement des régimes par répartition aisé d’autant plus que le nombre de retraités était faible. L’équation s’est retournée à partir des années 1990 avec le vieillissement démographique et le ralentissement des gains de productivité.

Encours des fonds de pension et de l’épargne retraite au sein de l’OCDE

Le financement de la retraite est assuré en quasi-totalité ou presque par les régimes publics obligatoires en France. En France, les fonds de pension ont été connotés négativement pour des raisons en grande partie idéologiques. L’opposition à la capitalisation n’a pas existé au sein des autres États de l’OCDE que ce soit la Suède, les Pays-Bas, le Royaume-Uni ou les États-Unis.

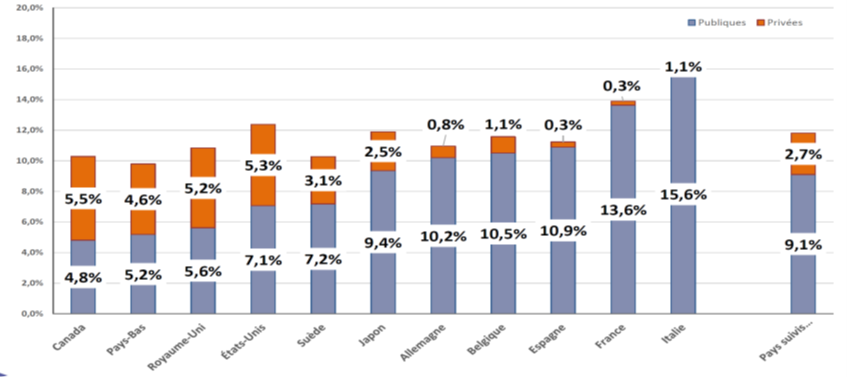

Part des dépenses (publiques et privées) de retraite dans le PIB

Un large consensus en faveur de l’épargne retraite

L’épargne retraite n’est pas, contrairement à certains clichés, un sujet de conflits. Il n’y a pas d’opposition réelle à la mise en place de suppléments de retraite par capitalisation, sachant que les régimes par répartition assurent une grande part des revenus des retraités. 56 % des Français, selon l’enquête AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne réalisée en 2023, sont favorables à la mise en place d’un système de retraite mixte ou en capitalisation pure (41 % pour un système mixte, 15 % pour un système 100 % par capitalisation). Quels que soient les sensibilités politiques ou l’âge des sondés, l’épargne retraite fait l’objet d’un large consensus. Les plus jeunes y sont les plus favorables, tout comme les cadres. Près des trois quarts des 18/24 ans se prononcent en faveur d’un tel système. Leur forte adhésion à la capitalisation n’est pas sans lien avec leurs doutes sur la pérennité de la répartition même si, dans les faits, cette dernière ne peut pas techniquement faire faillite. 70 % des cadres supérieurs et 59 % des cadres moyens indiquent leurs préférences pour un système mixte.

PETIT TOUR DES FONDS DE PENSION EXISTANTS

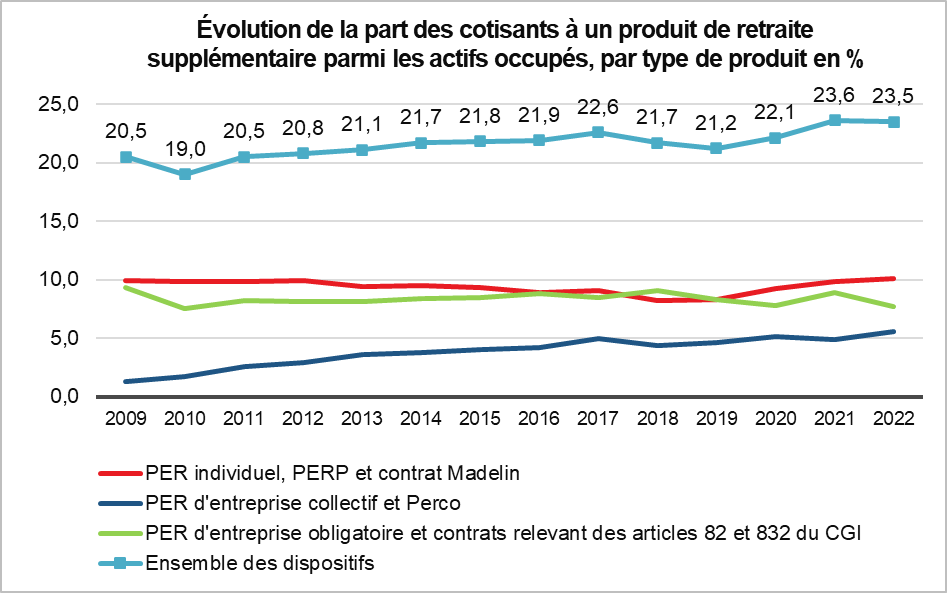

De manière assez originale, les fonctionnaires furent les premiers (hors anciens régimes d’entreprise) à se doter de compléments de retraite par capitalisation (COREM pour l’éducation nationale, CRH pour les hospitaliers, Préfon pour l’ensemble de la fonction publique). Les indépendants et les professions libérales ainsi que les exploitants agricoles ont eu accès, en 1994, à un produit d’épargne retraite dédié avec les contrats Madelin. La loi Fillon a créé le Plan d’Épargne Retraite Populaire (PERP), un produit d’épargne retraite individuel dédié à l’ensemble de la population. Sur le plan collectif, à côté des supplément de retraite à prestations définies (article 39) cohabitaient les régimes obligatoires à cotisations définies (article 83) et les Plans d’Épargne Retraite Collectifs (PERCO) créés par la loi Fillon en 2003 et qui s’inscrivent dans la logique de l’épargne salariale.

Le Plan d’Épargne Retraite créé en 2019 par la loi PACTE réunit sous une même réglementation les régimes individuels et collectifs hors régimes à prestations définies.

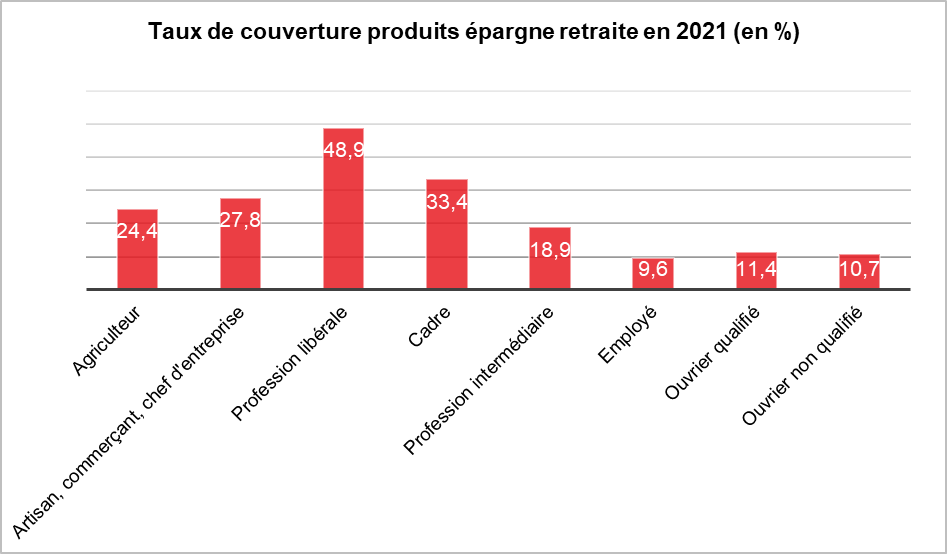

Un taux de couverture à l’épargne retraite faible et inégal

Moins du quart de la population active est couverte par un produit d’épargne retraite en France. L’épargne retraite concerne essentiellement les cadres, les indépendants et les professions libérales ainsi que les salariés des grandes entreprises.

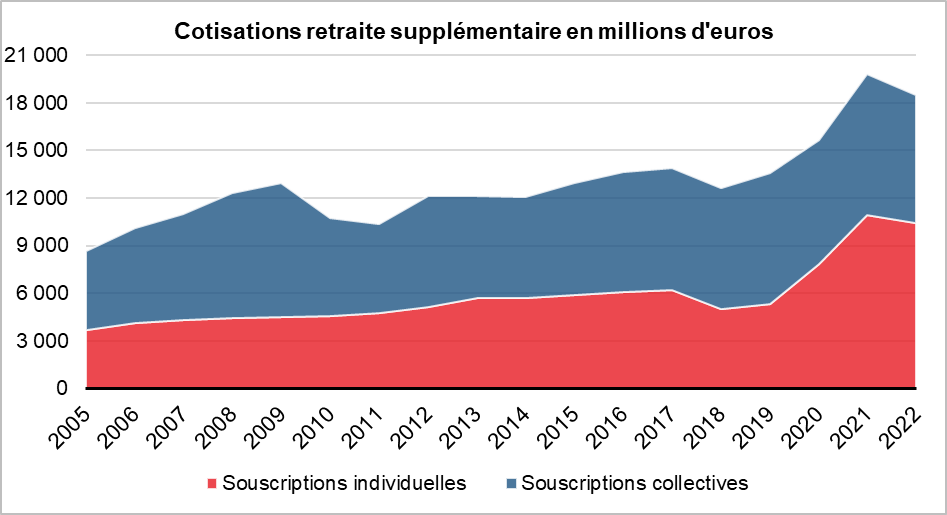

Le montant des cotisations demeure faible, ne permettant pas en moyenne d’offrir des compléments de revenus substantiels. Les cotisations s’élèvent à un peu plus de 18 milliards d’euros.

Cercle de l’Épargne – données DREES

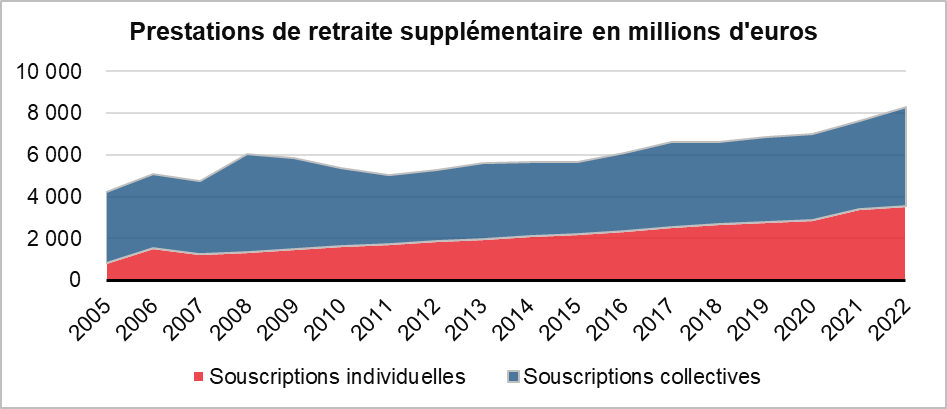

Les prestations versées par les différents régimes de retraite ont atteint 8 milliards d’euros en 2022.

Le montant des rentes annuelles pour les bénéficiaires demeure trop faible pour prétendre à jouer le rôle de véritable supplément. Cette situation est en lien avec la modicité des cotisations.

La situation est identique pour les sorties en capital.

Le cas particulier du régime additionnel de la fonction publique

Dans la fonction publique, les fonctionnaires disposent déjà d’un produit qui est de facto par capitalisation, la retraite additionnelle de la fonction publique. Ils cotisent sur leurs primes (cotisations fonctionnaires et cotisations employeurs)

L’Établissement du Régime Additionnel de la Fonction Publique gère le Régime de Retraite additionnelle de la Fonction publique qui a été institué par la loi n°2003-775 du 21 août 2003 portant réforme des retraites dite loi Fillon. Chaque bénéficiaire dispose ainsi d’un compte individuel retraite RAFP accessible et consultable via son espace personnel dans lequel sont cumulés ses points RAFP. 4,5 millions de fonctionnaires des trois fonctions publiques disposent d’un compte.

L’employeur déclare chaque année les cotisations de ses agents (le taux de cotisation étant réparti à parts égales entre l’agent, 5 %, et l’employeur, 5 %) calculées sur leurs rémunérations accessoires dans la limite de 20 % du traitement indiciaire brut.

Les primes qui peuvent représenter, pour certains corps de fonctionnaires, plus de 20 % des traitements perçus n’étaient pas intégrées pour le calcul de la pension. Afin d’améliorer les futures pensions des fonctionnaires, il a été institué le Régime Additionnel de la Fonction Publique (RAFP). Comme pour les complémentaires du privé, les cotisations servent à acquérir des points dont la valeur à la liquidation permettra de calculer le montant de la pension. Si la liquidation intervient après 60 ans, une majoration est appliquée.

L’actif net du RAFP s’élevait, fin 2023, à 43,3 milliards d’euros. En 2023, il a perçu, 2,15 milliards d’euros de cotisations et versé 423 millions d’euros. 43 000 employeurs publics y sont affiliés. Le taux de rendement des placements était, depuis la création du régime en 2005, de 4,2 %. Il était de 8,8 % en 2023.

La Préfon : le régime supplémentaire pour les fonctionnaires et les contractuels de la fonction publique

La Préfon est une association qui a comme mission de proposer un supplément d’épargne retraite individuel aux fonctionnaires et aux contractuels des fonctions publiques. Le conseil d’administration est majoritairement composé de membres issus des différents syndicats représentatifs au sein des fonctions publiques. Ce supplément est disponible depuis le 1er janvier 1968. Il est géré par la CNP. Le produit d’épargne retraite de la Préfon est, depuis 2020, dans les faits un Plan d’Épargne Retraite.

La Préfon compte 220 000 cotisants et 150 000 allocataires. Elle gère 14 milliards d’euros.

Le fonds de réserve des retraites

Le Fonds de Réserve des Retraites (FRR) fut créé par la loi de financement de la Sécurité Sociale de 1999. Ce fonds était destiné à lisser, entre 2020 et 2040, les effets du papy-boom en limitant la hausse des cotisations sociales. La loi rappelait que les sommes devaient rester indisponibles jusqu’en 2020 et ne devaient servir qu’au régime général et aux régimes alignés. D’autres pays comme les Pays-Bas, l’Espagne, le Portugal et la Belgique ont également, au même moment, créé des fonds de réserve.

Le FRR fonctionne comme un fonds de pension ou comme un fonds souverain. Afin de pouvoir jouer pleinement son rôle, il était prévu initialement de le doter de plus de 150 milliards d’euros provenant des recettes de privatisation et de plusieurs taxes.

Le Fonds a connu une montée en charge rapide jusqu’en 2003 avant de connaître une inflexion à partir de 2004-2005 avec la disparition des ressources non pérennes en lien avec la fin des produits des privatisations, des excédents de la CNAV et du FSV et de la vente des licences de téléphonie mobile.

La réforme des retraites de 2010 a modifié son rôle. Le FRR est désormais en charge de financer la Caisse d’Amortissement de la Dette Sociale (CADES) qui reçoit la dette de la Sécurité Sociale.

Les actifs du Fonds de Réserve des Retraites atteignent 22 milliards d’euros. Le rendement moyen de 2004 à 2023 est de 3,59 % annuel. En 2023, le rendement a été de 9,68 %.

Le FRR est devenu un fonds souverain qui est utilisé non pas pour améliorer les retraites des assurés mais pour éponger les dettes passées. C’est pour cette raison que le recours à un fonds géré par l’État pour instaurer des suppléments de retraite serait une erreur. La menace d’un dévoiement des ressources affectées serait importante.

Le Plan d’Épargne Retraite : une création récente

Créé par la loi PACTE de 2019, le Plan d’Epargne Retraite (PER) est depuis le 1er octobre 2020 le seul produit d’épargne à cotisations définies pouvant être commercialisés. Le PER peut être :

- Individuel (PERI) ;

- Entreprise Collectif (PERCO) ;

- Entreprise Collectif obligatoire (PERECO).

À la fin du 3e trimestre, selon les données du Ministère de l’Économie publiées le 18 février 2025, la France comptait 11,2 millions de titulaires du PER, pour un total de 118,9 milliards d’euros d’encours, contre 113,8 milliards d’euros enregistrés au 30 juin 2024. Cet encours se décompose de la manière suivante :

- 27,2 milliards d’euros pour les PER d’entreprise collectifs ;

- 23,6 milliards d’euros pour les PER d’entreprise obligatoires ;

- 68,1 milliards d’euros pour les PER individuels.

Près d’un PER sur deux correspond à l’ouverture d’un nouveau contrat et n’est pas issu d’un transfert de produits d’épargne retraite antérieur à la loi PACTE.

Ces produits apportent une contribution au financement des entreprises, avec plus de 80 % des actifs investis en France et dans l’Union européenne et plus de la moitié des actifs investis en titres de capital ou assimilé, dont plus de 3,5 milliards d’euros en actifs non cotés.

Le PER a réalisé une percée qui reste à confirmer. Durant ces premières années, il a bénéficié des transferts des anciens produits d’épargne retraite (PERP, Contrat Madelin Préfon, UMR, PERCO, etc.). La déduction fiscale à l’entrée le rend attractif pour les ménages imposées dans les tranches élevées de l’impôt sur le revenu. Le PER peine, cependant, à élargir sa sphère de diffusion.

QUELS OBJECTIFS ET PISTES POUR L’ÉPARGNE RETRAITE EN FRANCE

Épargne retraite pour toutes et tous : le compte d’épargne retraite

L’épargne retraite ne doit pas venir en substitution mais en supplément de la retraite par répartition. Il ne faut pas déshabiller Pierre pour habiller Jacques. Hors de question de prendre les réserves des régimes complémentaires, bien au contraire ! Ces deniers pourraient être incités à développer des fonds de pension en supplément des régimes par répartition qu’ils proposent.

L’ensemble des actifs publics et privés doivent être couverts par un produit d’épargne retraite. À cette fin, chaque actif devrait être doté d’un compte épargne retraite retraçant les droits capitalisés que ce soit à titre individuel ou collectif. Il serait le pendant du compte retraite pour la répartition. Les fonctionnaires disposent déjà d’un compte de retraite par capitalisation avec le RAFP.

Ce compte devra suivre l’actif durant toute sa vie professionnelle. Il retracera les opérations effectuées au titre de la capitalisation.

L’assurance retraite retrace déjà tous les plans d’épargne retraite souscrits par les assurés. Il suffirait qu’un compte soit ouvert dès la première affiliation professionnelle.

Un accès réel et immédiat à l’épargne retraite

Le fléchage d’une partie des primes et de l’épargne par défaut vers l’épargne retraite

Tous les salariés doivent bénéficier de l’épargne retraite. À cette fin, une partie des primes, l’épargne salariale seraient par défaut versées sur les plans d’épargne retraite en franchise d’impôts et de charges sociales. Les salariés pourraient également effectuer des versements individuels donnant lieu à crédits d’impôt.

Au niveau des entreprises ou au niveau des branches, des accords pourraient être négociés pour préciser les modalités des versements et permettre un large accès à l’épargne retraite.

Pour les fonctions publiques, la montée en puissance du RAFP

Aujourd’hui, les fonctionnaires ne cotisant qu’à hauteur de 20 % de leurs primes. Ils devraient a minima le faire sur l’ensemble de leurs primes sachant que celles-ci jouent un rôle croissant dans leur rémunération. Une partie des primes pourrait être affectée à l’épargne retraite.

L’affectation des recettes liées aux privatisations ou des dividendes des entreprises publiques à l’épargne retraite des Français

Le compte épargne retraite des actifs pourrait comporter un segment lié à la gestion des entreprises publiques. Les participations détenues par l’État dans les entreprises publiques pourraient être placées dans un fonds de pension qui en aurait la gestion. Les Français bénéficieraient des gains issus des privatisations et des dividendes perçues. Cette option aurait l’avantage de pouvoir doter tous les Français d’un minimum de capital rapidement. L’État détenait pour environ 200 milliards d’euros de participations dans des entreprises publiques en 2023.

Des fonds de pension en concurrence

Les partenaires sociaux devraient avoir la charge de négocier les modalités d’adhésion des entreprises à des fonds de pension dans lesquels les représentants des salariés et des employeurs seraient présents.

Actuellement, la Préfon qui propose un supplément d’épargne retraite est gérée par une association à laquelle participe tous les syndicats de la fonction publique.

Les partenaires sociaux doivent conserver la liberté de choisir les gestionnaires de l’épargne retraite. Cette concurrence est indispensable pour limiter les frais.

Les fonds de pension ne sont pas des fonds souverains

Les fonds de pension ont comme objectif de verser des suppléments de revenus ou de capital à leurs adhérents. Ils gèrent un risque long. Ils ne doivent pas avoir des contraintes autres que cette gestion passif/actif. Les gouvernements ne doivent pas leur imposer des règles de gestion spécifiques en matière d’investissement, règles qui diminueraient la rentabilité des placements. Ils n’ont pas vocation à être le prolongement de l’État. il ne faut pas oublier qu’en économie, un instrument qui poursuit deux objectifs en même temps en atteint aucun.

Pour conclure : de l’intérêt des fonds de pension

Une actif qui reçoit sur son compte épargne retraite 1 200 euros pendant 43 ans avec un rendement moyen de 5 % disposera à terme de 180 172 euros dont 51 600 euros au titre des versements et 128 572 euros au titre des intérêts.

Avec un versement annuel de 4 000 euros sur 43 ans, la personne aura :

- Versé un total de 172 000 euros ;

- Gagné 428 572 euros grâce aux intérêts composés ;

- Accumulé un capital final de 600 572 euros.

Avec un versement annuel de 6 000 euros sur 43 ans, la personne aura :

- Versé un total de 258 000 euros ;

- Gagné 642 858 euros grâce aux intérêts composés ;

- Accumulé un capital final de 900 858 euros.

Au moment de la retraite, versement pension sous forme de capital ou de rente :

Le bénéficiaire d’un fonds de pension ayant capitalisé 900 000 euros pourrait choisir entre une rente et une sortie en capital fractionnée ou pas. Même sans toucher au patrimoine dont le rendement de 4 %, le bénéficiaire pourrait par ailleurs compter sur un revenu annuel de 36 000 euros soit 3000 euros par mois.

Comment les frais plombent le rendement du plan épargne retraite

Interrogé dans le journal Les Echos sur les frais appliqués aux produits d’épargne retraite, Philippe Crevel évoque les évolutions de la réglementation dans ce domaine. Outre l’introduction d’un tableau standardisé permettant de regrouper les frais par catégorie, à la suite d’un un accord de place, la loi Industrie verte a, en 2024, « a accru la communication et la transparence sur les frais, ce qui a permis une certaine harmonisation ».

Le plan épargne retraite a séduit un français sur six

5 ans après son lancement, le PER séduit une part croissante d’épargnants. Dans le journal Les Echos, Philippe Crevel explique que « En prenant en compte l’ensemble des PER assurances et bancaires, les encours pourraient dépasser les 130 milliards d’euros« .

« Je mets la même somme sur certaines d’entre elles tous les mois » : ces jeunes qui misent tout sur les cryptomonnaies

Sur France Info, Sarah Le Gouez, Secrétaire général du Cercle de l’Epargne est interrogée sur l’appétence des jeunes pour les cryptoactifs.

Épargne des jeunes : comment mettre de côté tout en protégeant l’environnement ?

Merci pour l’info! s’intéresse à l’épargne des jeunes et cite à cette occasion l’étude réalisée par AG2R LA MONDIALE-AMPHITEA-LE CERCLE DE L’EPARGNE consacré aux attentes des moins de 35 ans en matière de placements.

Assurance-vie : la force tranquille des fonds en euros à capital garanti

Dans le journal Les Echos, le Directeur du Cercle de l’Epargne estime que la rémunération des fonds euros devraient rester attractive « compte tenu des besoins de financement des administrations publiques de part et d’autre de l’Atlantique, l’orientation haussière des taux d’intérêt longs devrait se maintenir ».

Assurance-vie, la voie royale

Dans un article consacré à l’assurance vie, l’AGEFI reprend l’analyse du Directeur du Cercle de l’Epargne sur les raisons du succès de placement financier en 2024. Philippe Crevel explique ainsi que « la baisse des taux des dépôts à terme et la perspective d’une diminution des taux de l’épargne réglementée les incitent effectivement [les épargnants] à privilégier l’assurance-vie. La pratique des taux bonifiés de la part des assureurs et la bonne tenue des marchés actions hors France les amènent à opter, en effet, pour ce placement ».

Cryptomonnaies, PER et Assurance-vie : entre innovation et tradition, la stratégie d’épargne des jeunes

Une étude AG2R LA MONDIALE, AMPHITÉA et le CERCLE DE L’ÉPARGNE sur les jeunes et leur rapport à l’épargne met en lumière les priorités des moins de 35 ans sur la gestion de leurs finances personnelles afin de préparer leur avenir financier.

| Les chiffres clés de l’étude – Le Plan d’Épargne Retraite (PER) est fortement plébiscité par les 18-24 ans (62%) par rapport à la moyenne nationale (57%) ; – 49 % des 25-34 ans privilégient l’introduction d’un avantage fiscal afin de soutenir l’épargne en faveur de la transition énergétique ; – Un 1/3 des trentenaires détient une assurance-vie ; – 58 % des 18-24 ans et 48 % des 25-34 ans déclarent qu’il est intéressant d’investir en bourse ;Plus d’1/3 des moins de 35 ans est prêt à investir dans un cryptoactif ; – 65 % des 18-24 ans et 63 % des 25-34 ans considèrent l’investissement immobilier comme essentiel à leur stratégie patrimoniale. – 70 % des 18-24 ans et 58 % des 25 -34 ans estiment qu’il est intéressant de placer son argent dans un Livret A. |

Dans un environnement économique instable marqué par des crises successives et l’inflation, les jeunes se démarquent par une approche à la fois pragmatique et innovante sur la manière de placer leurs économies. En effet, davantage confrontés à la précarité professionnelle et au renchérissement du coût de la vie que les générations précédentes, ils font preuve de plus d’adaptabilité et d’une prise de risque plus affirmée tout en cherchant désormais à concilier contraintes économiques, aspirations personnelles et construction patrimoniale.

Le Plan d’Épargne Retraite : un outil privilégié pour préparer l’avenir

Les jeunes générations prennent conscience de la nécessité d’anticiper leur retraite. Le Plan d’Épargne Retraite, qui a célébré ses 5 ans en octobre 2024, bénéficie d’une réelle aura auprès des jeunes, se hissant parmi leurs placements préférés. Ainsi, 62 % des 18-24 ans le jugent attractif (un taux supérieur à la moyenne nationale à 57 %). Sa flexibilité et ses avantages fiscaux, notamment pour l’acquisition d’une résidence principale, expliquent cet engouement. Le PER répond aux attentes des plus jeunes qui expriment, année après année, leur inquiétude à l’égard de leur pouvoir d’achat à l’âge de la retraite.

L’assurance-vie : une référence, appréciée même chez les jeunes

Premier placement financier des Français en termes d’encours, l’assurance-vie a retrouvé sa première place sur le podium des placements préférés des Français. Chez les moins de 35 ans aussi l’assurance-vie est populaire puisqu’elle est détenue par un trentenaire sur trois et séduit même 63 % des 18-24 ans et 58 % des jeunes de la tranche d’âge supérieure. Sa disponibilité et la faculté d’accéder à une grande diversité de fonds expliquent ce succès. En effet, elle leur permet de concilier sécurité (avec le fonds euros) et investissements grâce aux potentiels de rendements plus élevés (à travers les unités de comptes).

L’épargne au service des engagements personnels des jeunes

L’enquête met en évidence un fort attrait pour la finance durable. Celui-ci témoigne d’une réelle dynamique de sensibilisation aux enjeux environnementaux et d’une volonté d’aligner investissements et valeurs personnelles. Afin de soutenir l’épargne en faveur de la transition énergétique, les moins de 35 ans privilégient, comme leurs aînés, l’introduction d’un avantage fiscal. La réduction de la taxation sur ce type de placement a la faveur de 43 % des 18-24 ans (49 % des 25-34 ans). Les jeunes sont aussi plus prompts, que les générations précédentes, à vouloir taxer les placements dans les énergies fossiles. Cette solution, avancée par 30 % des moins de 25 ans, n’est citée que par 22 % de l’ensemble des Français.

Des placements innovants plébiscités : ETF (Exchange Traded Funds) et cryptomonnaies en tête

Les jeunes générations se démarquent également par leur attrait pour les placements innovants. Ils se tournent davantage vers des plateformes en ligne pour investir dans les ETF et les cryptomonnaies. Accessibles depuis un smartphone, celles-ci permettent à cette génération agile et ultra-connectée de gérer de manière instantanée et autonome leurs portefeuilles d’investissement. Les ETF connaissent ainsi une adoption croissante, grâce à leur simplicité et leur accessibilité, et 35 % des 18-24 ans jugent les cryptomonnaies intéressantes, contre seulement 11 % des 65 ans et plus.

Les investissements en bourse plébiscités par les jeunes

Le placement actions rencontre un vif succès chez les jeunes. En 2024, 58 % des 18-24 ans et 48 % des 25-34 ans déclarent qu’il est intéressant d’investir en bourse là où, en moyenne, seuls 43 % des Français partagent ce jugement. Cette tendance tiendrait notamment à la démocratisation des plateformes d’investissement en ligne et à l’influence des réseaux sociaux.

La pierre est toujours perçue comme un placement sûr et durable par les jeunes

L’achat d’un bien immobilier constitue une priorité majeure pour les jeunes, même si celui-ci semble souvent hors de portée en raison de son prix élevé et de la restriction des conditions d’emprunt. Ainsi, la pierre récolte les faveurs de 65 % des 18-24 ans et de 63 % de jeunes actifs (25-34 ans) quand, dans l’ensemble de la population, elle, ne recueille plus que 56 % de citations. À défaut d’acquérir un bien immobilier en direct, les jeunes peuvent investir dans la « pierre papier » à travers des produits comme les SCPI (Sociétés Civiles de Placement Immobilier). Ce placement, jugé intéressant par 42 % des Français, semble séduire plus particulièrement les 18-24 ans (45 %) et les 25-34 ans (43 %).

Le livret d’épargne : le point de départ

La disponibilité et la sécurité qu’offre le Livret A sont particulièrement appréciées des plus jeunes. 70 % des 18-24 ans et 58 % des 25-34 ans estiment qu’il est intéressant de placer son argent dans ce produit.

AG2R LA MONDIALE, AMPHITÉA et le CERCLE DE L’ÉPARGNE poursuivent leur engagement en faveur de l’éducation financière et de l’accompagnement des jeunes dans leurs stratégies d’épargne, afin de mieux anticiper les défis économiques et sociaux à venir.

Méthodologie :

Cette étude s’appuie notamment sur les résultats de l’enquête AG2R LA MONIDALE / AMPHITÉA / CERCLE DE L’ÉPARGNE réalisée en mars 2024 auprès d’un échantillon de 1 035 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’Ifop.

Contacts presse :

AG2R LA MONDIALE

Cécile Bourganel : cecile.bourganel@ag2rlamondiale.fr – 07 85 24 27 15

Émmanuelle Renaudie : emmanuelle.renaudie@ag2rlamondiale.fr – 01 76 60 80 69 / 07 78 26 78 39

CERCLE DE L’ÉPARGNE

Philippe Crevel : pcrevel@cercledelepargne.fr – 06 03 84 70 36

Sarah Le Gouez : slegouez@cercledelepargne.fr – 06 13 90 75 48

À propos d’AG2R LA MONDIALE :

Spécialiste de la protection sociale et patrimoniale en France, AG2R LA MONDIALE assure les particuliers, les entreprises et les branches, pour protéger la santé, sécuriser le patrimoine et les revenus, prémunir contre les accidents de la vie et préparer la retraite. Le Groupe compte plus de 15 millions d’assurés et accompagne 500.000 entreprises au quotidien. Avec près de 15.000 collaborateurs, AG2R LA MONDIALE est présent sur l’ensemble du territoire métropolitain et ultramarin. Doté d’une gouvernance paritaire et mutualiste, le Groupe cultive un modèle de protection sociale unique qui conjugue étroitement rentabilité, solidarité et performance. Dans le cadre de l’action sociale AG2R Agirc-Arrco et AG2R Prévoyance, et plus globalement de son engagement sociétal, AG2R LA MONDIALE œuvre au quotidien pour le bien-vieillir au plus près des besoins des personnes et des territoires.

Suivez l’actualité : www.ag2rlamondiale.fr / @AG2RLAMONDIALE

À propos d’Amphitéa :

AMPHITÉA, association d’assurés, souscrit auprès d’AG2R LA MONDIALE au nom et au profit de ses adhérents, des contrats répondant à leurs besoins de protection sociale et patrimoniale (épargne, retraite, santé, prévoyance, dépendance, obsèques). Avec près de 450 000 adhérents, elle s’inscrit parmi les plus grandes associations d’assurés en France. AMPHITÉA s’appuie également sur un réseau de plus de 100 correspondants régionaux, qui représente une force de dialogue et de proposition auprès de son partenaire assureur. Suivez l’actualité : www.amphitea.fr / @amphitea

À propos du Cercle de l’Épargne :

Think tank dédié à l’épargne, à la retraite et à la prévoyance, le Cercle de l’Épargne est présidé par Jean-Pierre Thomas. Il mène des études à dimension économique et sociale et des actions de formation pour comprendre les grands enjeux de la protection sociale. Suivez l’actualité : www.cercledelepargne.fr / @twittcercle

Cryptomonnaies, PER et Assurance-vie : entre innovation et tradition, la stratégie d’épargne des jeunes

La gestion de ses finances et de son épargne personnelle est, en France, terre d’épargnants, un sujet important. Dans un environnement économique contraint, marqué par des crises à répétition (crise covid, guerre en Ukraine, retour de l’inflation, crise au Proche-Orient…), les Français préfèrent se constituer une cagnotte plutôt que de consommer, à la fois pour faire face à l’imprévu (épargne de précaution) ou pour anticiper une baisse de pouvoir d’achat à la retraite. Les jeunes (moins de 35 ans) ne font pas exception et accordent une place croissante à l’épargne pour préparer leur avenir. Alors que l’insertion professionnelle et l’émancipation financière des jeunes sont plus difficiles aujourd’hui que pour les générations qui les ont précédés, les moins de 35 ans sont davantage confrontés à la précarité sur le marché du travail et au renchérissement du coût de la vie. Ces facteurs influencent profondément leurs comportements financiers et leurs choix d’épargne.

Au sommaire de cette étude

Les jeunes et la construction de leur patrimoine

- Des inégalités patrimoniales en fonction de l’âge assez logiques

- Des capacités d’épargne sous contraintes

Les jeunes, des épargnants pragmatiques et malins

- Les livrets d’épargne, le premier pas dans l’univers des placements

- La pierre, toujours une voie de passage obligée

- L’assurance vie une référence même pour les jeunes

- Le Plan d’Épargne Retraite, la réponse face à la crise des retraites

- Les actions plébiscitées par les jeunes

- L’épargne verte au cœur des priorités pour les jeunes

Les retraites en France : de 1991 au conclave de 2025

Pas de suspension, pas d’abrogation mais une remise sur le gril de la retraite version 2023. C’est la première fois depuis 1993 qu’une réforme fait l’objet d’une remise en cause aussi forte deux ans après son adoption. Les précédentes, celles de 1993, de 2003, de 2007, de 2010 ou de 2014 avaient pu susciter des oppositions parfois vives mais avaient fini par être acceptées, le cas échéant après des ajustements mineurs.

Dans le cadre de la réflexion que le Gouvernement de François Bayrou a engagée sur les retraites, le Cercle de l’Épargne entend tout à la fois revenir sur plus de 30 ans de réforme et sur les défis auxquels est confronté notre système de retraite en 2025.

Au sommaire de l’étude

- Une prise de conscience tardive

- 1993 : une réforme importante adoptée dans la torpeur de l’été

- L’échec de la grande sécurité sociale version 1995

- 1997/2003 : la temporisation sur fond de cohabitation

- La loi Fillon de 2003 : alignement des fonctions publiques sur le secteur privé

- 2007, la difficile réforme des régimes spéciaux

- 2008/2009, ajustements à la marge

- 2010, la barrière des 60 ans tombe

- 2014, les 43 ans de la réforme marisol touraine

- 2017/2020, l’échec de la réforme systémique

- 2023 : une réforme toujours contestée

- Les pistes pour éviter la réforme de 2023

Retraite ou comment rester à domicile le plus longtemps possible

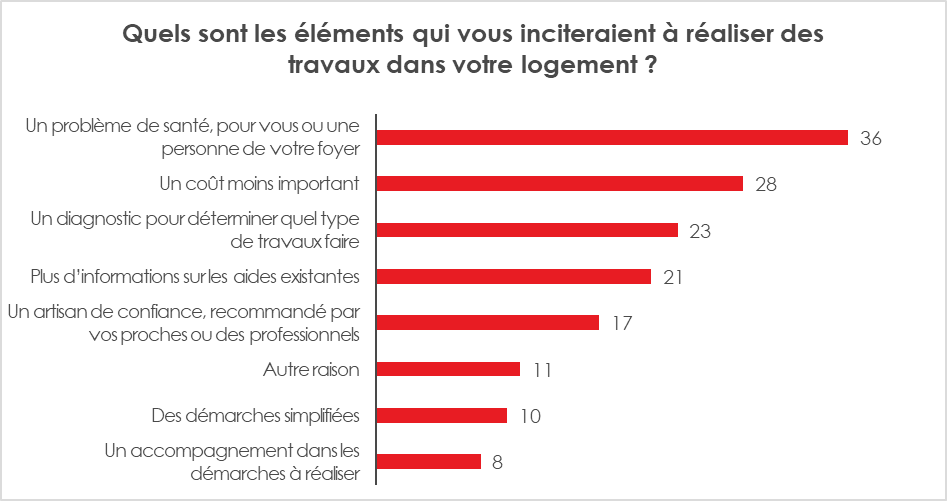

En 2040, les seniors de 65 ans et plus représenteront en France un habitant sur quatre. Une large majorité d’entre eux souhaitent vivre le plus longtemps à domicile. Selon l’enquête 2024, Amphitéa-Cercle de l’Épargne, seulement 13 % des Français imaginent vivre en maison seniors ou en maison de retraite. Dans le même temps, près de la moitié des personnes de plus de 65 ans craignent d’être confrontés à la dépendance. La question d’adaptation du logement constitue donc une priorité.

MaPrimeAdapt’, lancée en janvier 2024 et diffusée par l’ANAH (Agence nationale de l’habitat), est la seule aide prévue pour aménager les logements des seniors. Les pouvoirs publics ont retenu comme objectif une adaptation de 680 000 logements dans les dix prochaines années pour permettre à chacun de vivre chez soi confortablement en prévenant les fragilités, notamment les chutes.

Selon une étude du CRÉDOC réalisée pour la CNAV auprès de plus de 5 000 retraités et rendue publique au mois de janvier 2025, près d’un sur cinq a déjà entrepris des travaux d’adaptation dans son logement. 14 % n’envisagent pas, en revanche, d’aménager leur logement quand bien même cela s’avèrerait nécessaire. Les principaux freins sont le déni du besoin, le coût, la gestion des travaux et les nuisances occasionnées. Les locataires préfèrent ne pas demander à leur propriétaire d’effectuer des travaux de peur de perdre leur logement. Dans le parc social, l’enquête menée par le CRÉDOC pour l’ANCOLS auprès des bailleurs dévoile une prise de conscience des enjeux liés au vieillissement de leurs occupants. Huit sur dix considèrent que l’adaptation du parc à cette problématique est une priorité.

Les seniors qui ont déjà réalisé des travaux mettent prioritairement en avant l’anticipation de l’avancée en âge, argument cité par 72 % des enquêtés. Le but est de rester le plus longtemps possible à domicile et d’envisager en dernier lieu une mobilité vers un établissement médicalisé ou spécifiquement adapté. La famille et les proches jouent un rôle clef dans la prise de conscience de la nécessité de réaliser des travaux. 17 % des retraités l’ont fait sur conseil de leurs proches. Les problèmes de santé d’un membre du foyer, qu’il s’agisse d’un problème de santé chronique, de limitations physiques (17 %) ou d’une situation de handicap (7 %) conduisent à étudier la question de l’accessibilité de leur logement. Des seniors se sont préoccupés de leur habitat à la suite d’un aléa de santé transitoire mais particulièrement handicapant : sortie d’hospitalisation (7 %) ou accident limitant les déplacements (4 %).

La priorité dans les travaux d’accessibilité est donnée à la salle de bains. L’installation d’une douche arrive largement en tête. 77 % des retraités ayant effectué des travaux, tandis que 9 % ont opté pour aménager la baignoire. Un retraité sur cinq mentionne avoir aménagé une pièce au rez-de-chaussée, soit une salle d’eau ou une chambre dans la perspective d’une vie autonome et organisée sur un seul niveau. La moitié des retraités ont opté pour la pose de volets électriques (47 %) afin d’éviter une manipulation rendue difficile avec l’âge. Un cinquième se sont orientés vers des adaptations spécifiques tels que le rehaussement des toilettes (22 %), l’installation d’une main courante ou barre d’appui (19 %), ou encore d’une rampe d’escalier (15 %). D’autres types d’aménagements sont moins mentionnés comme l’installation de meubles à hauteur adaptée ou réglables, de portes coulissantes ou automatiques, de prises à hauteur adaptées ou encore le déclenchement automatique de l’éclairage.

Grâce aux travaux réalisés, les deux tiers des retraités (68 %) jugent que leur domicile est devenu plus confortable et un tiers (36 %) se sentent plus en sécurité. Par ailleurs, 18 % estiment avoir gagné en autonomie, tandis que 12 % se déplacent plus aisément à l’intérieur de leur logement.

Chez les retraités qui n’ont pas réalisé de travaux, la première raison invoquée est le fait de ne pas en avoir besoin pour le moment (45 %). La majorité (57 %) se déclare en bonne santé et 33 % en assez bonne santé. Ce ressenti ne facilite pas la prise de conscience face aux conséquences du vieillissement et des éventuelles incapacités qui peuvent être associées. Le coût des travaux est un facteur souvent souligné pour ne pas réaliser des travaux. Il est cité en deuxième position par 41 % des enquêtés. Sur ce sujet, les aides financières sont peu connues, un retraité sur deux (53 %) n’en connaissant aucune.

Un enquêté sur cinq (18 %) dit ne pas avoir été autorisé à effectuer ces travaux. Les locataires sont les plus concernés par ce problème. 19 % des retraités citent l’ampleur des travaux à réaliser comme facteur dissuasif et 15 % les nuisances qui leur sont liées. Un retraité sur dix environ évoque la complexité des démarches à effectuer, qu’il s’agisse d’identifier les artisans, de solliciter des aides financières…

Les personnes âgées qui n’ont ni entrepris ni envisagé de travaux dans leur logement semblent principalement motivées à le faire en cas de problème de santé d’un membre du foyer (36 % des retraités). Un quart d’entre elles soulignent qu’elles seraient incitées à effectuer des aménagements si le coût était moindre, et 21 % si elles étaient mieux informées sur les aides financières disponibles.

Le vieillissement de la population impose une adaptation progressive du parc immobilier afin de répondre aux besoins des seniors souhaitant rester à domicile. Si une partie des retraités a déjà entrepris des aménagements, souvent par anticipation ou en réponse à un problème de santé, une majorité reste réticente en raison du coût, du manque d’information sur les aides ou d’un déni du besoin.

Les résultats de l’étude du Credoc montrent que l’adaptation du logement est une priorité reconnue, mais qu’elle peine encore à s’imposer comme un réflexe systématique. L’initiative MaPrimeAdapt’ et l’implication des bailleurs sociaux vont dans le bon sens, mais leur déploiement et leur accessibilité devront être renforcés pour répondre aux attentes des seniors.

L’enjeu est double : améliorer le confort et la sécurité des logements pour prévenir la perte d’autonomie, tout en sensibilisant les retraités à l’importance d’anticiper ces adaptations avant qu’une situation d’urgence ne les y contraigne. L’information, la simplification des démarches et un accompagnement renforcé seront essentiels pour favoriser cette transition et permettre aux seniors de vieillir sereinement chez eux.

La France de plain-pied dans le vieillissement démographique

Avec le départ à la retraite des générations des années 1960, la France entre de plain-pied dans vieillissement de sa démographie. Longtemps redouté, ce défi s’impose au pays. D’ici 2040, toutes les classes d’âges du baby-boom, des classes à plus de 800 000 personnes partiront à la retraite. 2025 marque, par ailleurs, l’arrivée des premières générations du baby-boom dans les 80 ans, synonyme de montée de la perte potentielle d’autonomie. La situation démographique de la France se complique en raison de la rapide baisse de la natalité en lien avec celle de la fécondité. Longtemps, le pays a pu compter sur un solde naturel élevé par rapport à ses partenaires européens ; or depuis le Covid, le pays est, sur ce sujet, en voie de normalisation. La diminution des naissances rendra plus complexe d’ici une vingtaine d’années le financement de la protection sociale d’autant plus en cas de recours limité à l’immigration.

Une augmentation de la population française de 170 000 en 2024

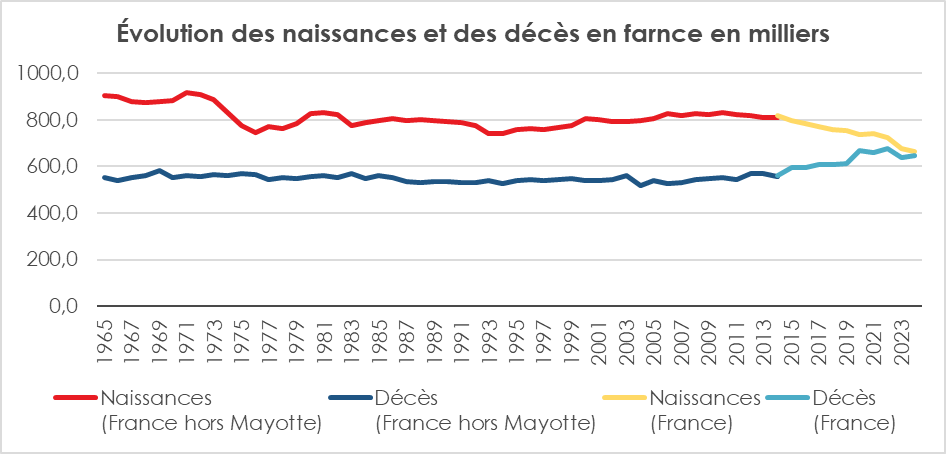

Au 1er janvier2025, la population résidant en France a été évaluée par l’INSEE à 68,6 millions d’habitants. 66,4 millions vivent en France métropolitaine et 2,3 millions dans les cinq départements d’outre-mer. La population a, en 2024, augmenté de 169 000 habitants, soit +0,25 % sur un an, à un rythme très légèrement inférieur à 2023 et 2022.

En 2024, le solde naturel n’a été que de 17 000, son plus bas niveau depuis la fin de la Seconde Guerre mondiale. Il diminue entre 2023 et 2024 sous l’effet combiné d’une baisse des naissances et d’une hausse des décès. En baisse régulière depuis 2007, le solde naturel avait chuté en 2020 à cause d’une baisse des naissances, mais surtout d’une forte hausse des décès, imputable à la pandémie de Covid-19. Après un rebond en 2021, le solde naturel a baissé en 2022 et en 2023, les naissances diminuant et les décès restant à un niveau élevé. Le solde migratoire a été estimé, provisoirement, à +152 000 personnes pour 2024.

Au 1er janvier 2023, la France représentait 15 % de la population de l’Union européenne à 27 pays (UE27) et en était le deuxième pays le plus peuplé derrière l’Allemagne (19 %). Avec l’Italie, l’Espagne et la Pologne, pays les plus peuplés après eux, ils représentaient les deux tiers de la population de l’UE27.

La natalité et la fécondité en baisse

Le nombre de naissances en France est estimé à 663 000 en 2024, en baisse de 2,2 % par rapport à 2023. D’une ampleur moindre que celle enregistrée entre 2022 et 2023 (6,6 %), cette baisse reste, cependant, plus forte que celle observée en moyenne chaque année entre 2010 et 2022 (1,3 % sur le champ de la France hors Mayotte), 2010 étant le dernier point haut des naissances. Au total, le nombre de naissances en 2024 est inférieur de 21,5 % à son niveau de 2010 et est le plus bas niveau observé depuis la fin de la Seconde Guerre mondiale.

Des décès toujours en hausse avec le vieillissement de la population

Depuis 2011, le nombre de décès a tendance à augmenter avec l’arrivée à des âges de forte mortalité des générations nombreuses du baby-boom, nées de 1946 à 1974.

La période 2020-2022 a été marquée par une forte mortalité due essentiellement à l’épidémie de Covid-19. En 2024, le nombre de décès est supérieur de 5 % à son niveau prépandémique de 2019. En 2024, le nombre de décès en France est estimé à 646 000, en hausse de 1,1 % par rapport à 2023. Depuis 2011, le nombre de décès a tendance à augmenter du fait de l’arrivée à des âges de forte mortalité des générations nombreuses du baby-boom, nées de 1946 à 1974. En 2024, le nombre de décès est supérieur de 5 % à son niveau prépandémique de 2019.

Légère augmentation de la mortalité infantile

En 2024, le taux de mortalité infantile est de 4,1 décès pour 1 000 naissances vivantes représentant 2 700 enfants décédés avant leur premier anniversaire. Après avoir reculé très fortement au cours du vingtième siècle, ce taux ne baisse plus depuis 2005. Il est même en légère augmentation depuis 2021, où il atteignait 3,7 ‰.

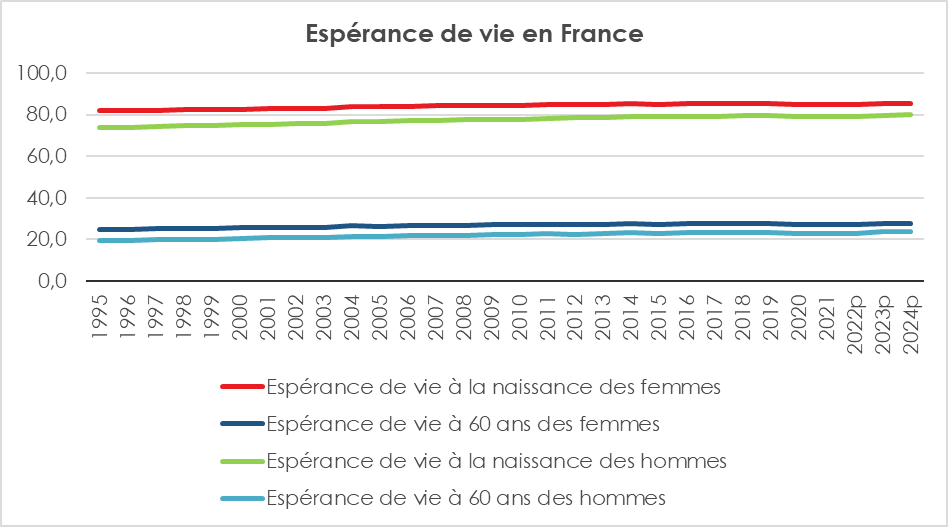

Stabilisation de l’espérance de vie

En 2024, l’espérance de vie à la naissance s’élève à 85,6 ans pour les femmes et à 80,0 ans pour les hommes, stable par rapport à 2023, année durant laquelle elle avait augmenté de 0,5 an pour les femmes et de 0,6 an pour les hommes. De 2010 à 2019, l’espérance de vie à la naissance augmentait chaque année en moyenne de 0,1 an pour les femmes et 0,2 an pour les hommes. De 2020 à 2022, avec le covid, l’espérance de vie était restée inférieure à son niveau de 2019.

Depuis le milieu des années 1990, l’espérance de vie à la naissance croît moins vite pour les femmes que pour les hommes, réduisant ainsi l’écart entre les deux sexes : il est de 5,6 ans en 2024, contre 7,1 ans en 2004.

L’espérance de vie à 60 ans est également demeurée stable en 2024. Elle s’élève à 27,8 ans pour les femmes et 23,7 ans pour les hommes.

En 2023, dernière année de disponibilité des données, l’espérance de vie à la naissance est, en France, supérieure à la moyenne européenne : 85,6 ans pour les femmes (contre 84,2 ans dans l’UE27) et 79,9 ans pour les hommes (contre 78,9 ans). En France, l’espérance de vie des femmes est une des plus élevées de l’UE27 ; celle des hommes est en 11e position. Les femmes vivent le plus longtemps en Espagne (86,7 ans), et les hommes vivent le plus longtemps à Malte (81,8 ans).

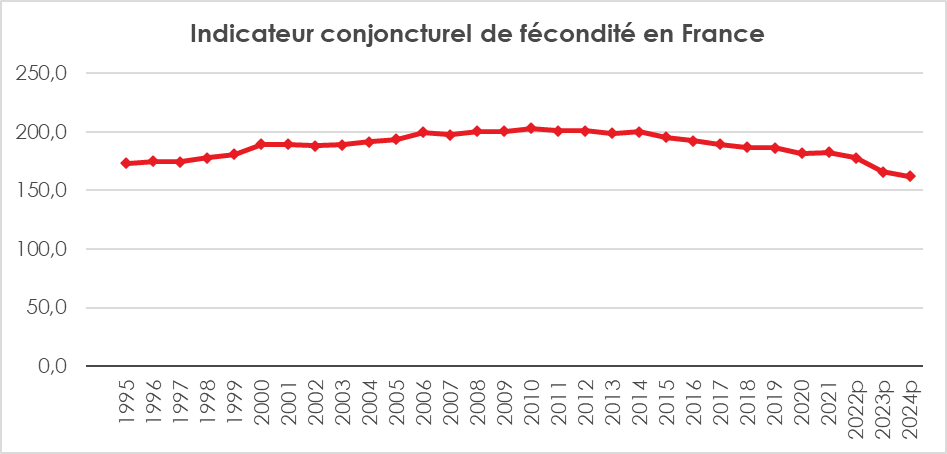

Une baisse confirmée de la fécondité en France

L’indice conjoncturel de fécondité recule à 1,62 enfant par femme en 2024 contre 1,66 en 2023. Cette baisse s’inscrit dans une tendance de moyen terme : l’ICF diminue depuis 2010, où il s’élevait à 2,02 enfants par femme en France métropolitaine. Il faut remonter à la fin de la Première Guerre mondiale pour retrouver un ICF aussi bas qu’en 2024. En 1919, en France métropolitaine, l’ICF était de 1,59 enfant par femme, après être descendu à 1,23 en 1916. En 1993 et 1994, lors de son dernier point bas, l’ICF était plus élevé qu’en 2024 (1,66 enfant par femme en France métropolitaine). Depuis 2008, les femmes de 30 à 34 ans ont la fécondité la plus élevée. Leur taux de fécondité en 2024 s’établit à 11,1 enfants pour 100 femmes de cette tranche d’âge, contre 12,0, vingt ans plus tôt.

En 2022, dernière année disponible pour les comparaisons à l’échelle européenne, l’ICF s’établissait à 1,46 enfant par femme dans l’ensemble de l’Union européenne, après 1,53 en 2021. En 2022, l’ICF était le plus élevé de l’UE27 en France (1,78), puis en Roumanie, en Bulgarie et en Tchéquie (ICF supérieur à 1,6). À l’inverse, il était le plus bas en Espagne et à Malte (moins de 1,2). L’Allemagne était en position intermédiaire avec un ICF égal à celui de la moyenne européenne.

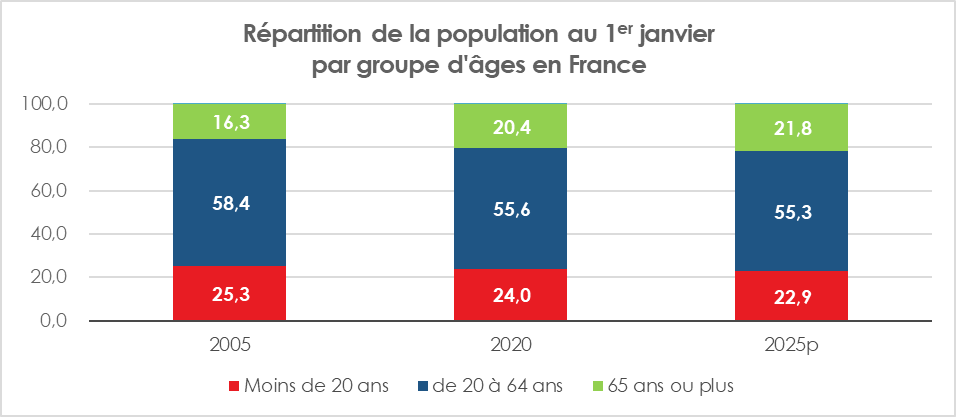

Le vieillissement démographique en marche

En France, comme dans l’Union européenne, une personne sur cinq a au moins 65 ans Au 1er janvier2025, en France, 21,8 % des habitants ont au moins 65 ans, contre 16,3 % en 2005. Cette part augmente depuis plus de trente ans. Le vieillissement de la population s’accélère depuis le milieu des années 2010, avec l’arrivée à ces âges des générations nombreuses du baby-boom dont les plus anciennes auront 79 ans en 2025 (et les plus jeunes 51 ans).

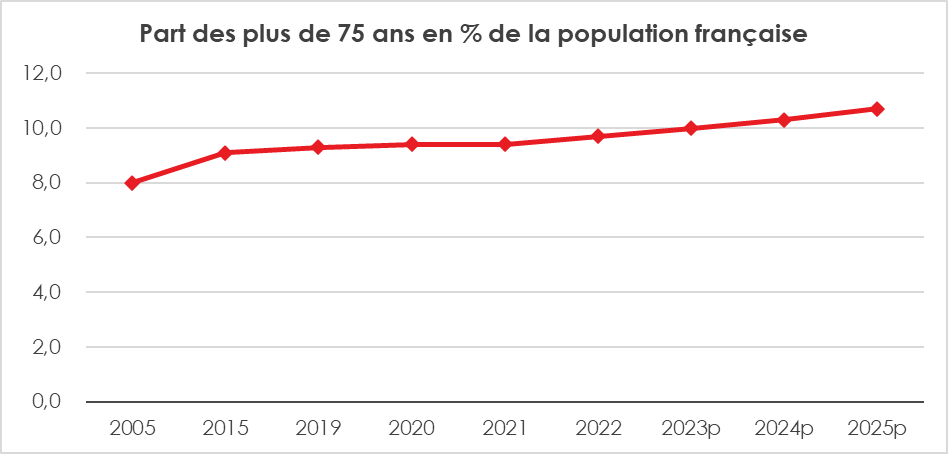

Les personnes âgées d’au moins 75 ans représentent désormais 10,7 % de la population, contre 8,0 % en 2005. En 2023, dans l’UE27, les personnes d’au moins 65 ans représentent 21,3 % de la population. En Italie, cette part atteint 24,0 %. Fortes de leur fécondité relativement élevée ces quinze dernières années, l’Irlande, la Suède et la France ont les parts de jeunes de moins de 15 ans les plus élevées de l’UE27 (respectivement 19,3 %, 17,4 % et 17,3 %, contre 14,9 % pour l’ensemble de l’UE27 en 2023). Au 1er janvier 2025, en France, cette part diminue à 16,7 %, en lien avec la baisse des naissances.

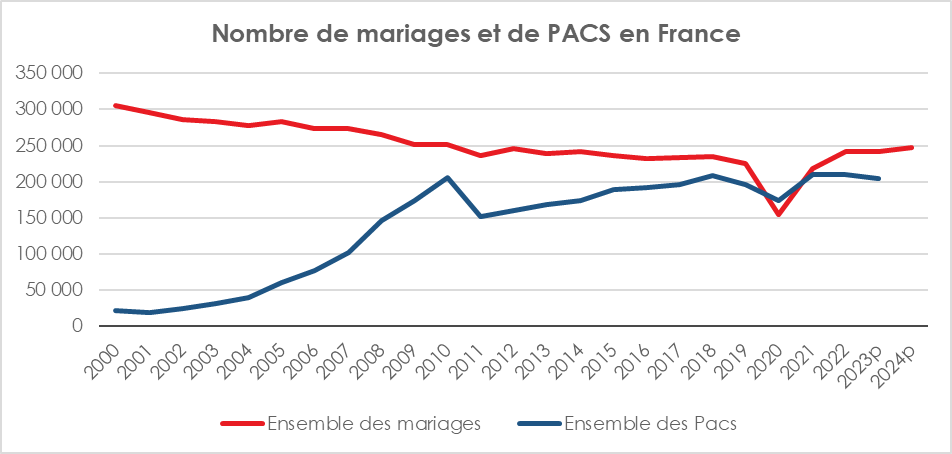

Légère hausse des mariages en France

En 2024, le nombre de mariages en France est estimé à 247 000, dont 240 000 entre personnes de sexe différent et 7 000 entre personnes de même sexe. Par rapport à 2023, il augmente légèrement (+2 %), alors que la tendance était plutôt à la baisse avant la crise sanitaire. Cette hausse est liée à un effet retard après la pandémie qui a contraint de nombreux couples à différer leur mariage. Le nombre de mariages conclus en 2024 est supérieur de 10 % à son niveau de 2019. En 2023, 204 000 pactes civils de solidarité (Pacs) ont été conclus, dont 193 400 entre personnes de sexe différent et 10 600 entre personnes de même sexe. Le nombre de Pacs conclus diminue par rapport à 2022 (3 %), mais s’établit néanmoins toujours à un niveau élevé, ayant augmenté tendanciellement depuis 2002.

La France est entrée dans une nouvelle ère démographique marquée par un vieillissement accéléré de sa population, couplé à une baisse persistante de la natalité. Ce double phénomène, déjà perceptible depuis plusieurs années, aura des implications majeures sur le plan économique, social et institutionnel.

D’ici 2040, les générations du baby-boom auront largement quitté le marché du travail, accentuant la pression sur les systèmes de retraite et de protection sociale. En parallèle, l’arrivée à des âges avancés de ces mêmes générations engendrera une hausse significative des besoins en soins liés à la perte d’autonomie, posant un défi colossal à un secteur médico-social déjà sous tension. Le recul de la natalité et de l’indice conjoncturel de fécondité fragilise la dynamique démographique de la France, autrefois une force par rapport à ses voisins européens. À moyen et long terme, cette tendance menace la soutenabilité du modèle social français, notamment en matière de financement des retraites, des soins de santé et de l’éducation. La transformation démographique exige une réflexion stratégique sur le modèle social français. Il devient impératif d’adapter les politiques publiques pour répondre aux besoins d’une population âgée tout en favorisant le renouvellement des générations. Une anticipation insuffisante risquerait d’accentuer les fractures sociales et économiques dans les décennies à venir. En somme, la démographie française se trouve à un tournant : les décisions prises aujourd’hui auront des conséquences déterminantes sur la résilience du pays face aux défis de demain.

L’épargne en nature : la première des épargnes

En matière d’épargne, les comportements des ménages sont souvent analysés à travers le prisme des produits financiers traditionnels tels que les livrets d’épargne, les comptes à terme, les contrats d’assurance vie ou encore les placements boursiers. Sont également pris en compte dans l’épargne les investissements directs dans l’immobilier, qu’il s’agisse de résidence principale ou secondaire, ou d’investissements immobiliers locatifs. Toutefois, l’épargne ne se limite pas à ces placements. Une forme d’épargne en nature, consistant à accumuler des biens de consommation non périssables comme les boîtes de conserve, les vêtements ou les produits surgelés, constitue une stratégie particulièrement répandue.

Définition et caractéristiques de l’épargne en nature

Qu’est-ce que l’épargne en nature ? L’épargne en nature renvoie à l’accumulation de biens tangibles destinés à être consommés à moyen ou long terme. Ces biens incluent des produits alimentaires non périssables (boîtes de conserve, produits lyophilisés, surgelés), des biens vestimentaires souvent achetés en solde ou en anticipation des besoins futurs, ainsi que des produits d’hygiène ou de nettoyage achetés en grande quantité lors de promotions.

Aux origines de l’épargne en nature

Avec le passage de la vie nomade à la sédentarisation, il y a environ 10 000 ans, les premières communautés humaines ont commencé à produire et à stocker des excédents agricoles. L’épargne prenait alors la forme de réserves alimentaires : stockage de céréales, de légumineuses et de tubercules dans des silos ou des jarres pour prévenir les pénuries. Une partie des récoltes était conservée pour les saisons futures.

Les premières formes d’épargne agricole sont apparues dans les régions où l’agriculture a émergé, principalement dans le Croissant fertile, une région située au Moyen-Orient englobant le sud-est de la Turquie, la Syrie, l’Irak, l’Iran occidental, le Liban, Israël et l’Égypte. Elles sont étroitement liées à la révolution néolithique. Cette période marque la transition des sociétés humaines de chasseurs-cueilleurs nomades à des communautés sédentaires pratiquant l’agriculture et l’élevage.

L’élevage constitue également une forme d’épargne. À la différence de la chasse, qui impose une consommation rapide, l’élevage permet de gérer dans le temps l’apport en protéines. Les moutons, les chèvres et les bovins servaient donc de réserves alimentaires (lait, viande) mais aussi de biens d’échange ou de ressources pour les cérémonies religieuses. Les animaux, , pouvant être vendus ou échangés en cas de besoin, constituaient également une assurance.

De telles pratiques ont été constatées également en Chine avec le stockage du riz, qui commence vers 7 000 avant notre ère, en Amérique centrale avec les Mayas et les Aztèques qui stockaient du maïs, et en Afrique subsaharienne avec les sociétés pratiquant l’agriculture de l’igname et du mil, en utilisant des greniers en terre cuite.

Cette pratique de l’épargne en nature s’est perpétuée à travers les siècles. Les guerres et les épidémies ont incité les ménages à constituer des réserves. Malgré le développement de la société de consommation et la modernisation de la distribution, ce comportement perdure.

Les différentes formes de l’épargne en nature contemporaine

L’épargne en nature est une épargne de précaution. Les ménages qui la pratiquent souhaitent éviter tout manque ou toute pénurie. Ils cherchent à se prémunir des hausses de prix futures ou imprévues. Cette forme d’épargne offre une valeur d’usage immédiate et palpable, contrairement à des actifs financiers abstraits. Elle était largement pratiquée en période de guerre : sucre, conserves, sel, confitures et carburant étaient stockés par précaution.

Lors du déclenchement de la guerre en Ukraine en 2022, 20 % des ménages français ont déclaré avoir augmenté leurs achats de produits non périssables. La crise sanitaire de 2020 a renforcé ce comportement, avec une augmentation notable des stocks alimentaires dans les foyers (+15 % entre 2019 et 2021, selon le Crédoc).

En dehors des périodes de guerre et d’épidémies, les ménages ayant cette pratique profitent des promotions et des soldes. Ils achètent à contre-courant afin de bénéficier de prix plus faibles. Ils peuvent consacrer une pièce au stockage et possèdent généralement un ou deux congélateurs. En France, près de 35 % des achats alimentaires en grande distribution sont réalisés lors d’offres promotionnelles (Kantar, 2023).

Selon une étude de l’INSEE (2023), près de 25 % des ménages du premier quintile de revenus pratiquent régulièrement ce type d’épargne, soit environ 2,5 millions de foyers en France. Près de 70 % des ménages français estiment que constituer des stocks est une manière responsable de gérer leur budget (Crédoc, 2022). Cette pratique est plus développée en milieu rural, où les espaces de stockage sont plus importants et les racines agricoles plus proches qu’en milieu urbain.

L’épargne en nature : des différences selon les pays

Les comportements liés à l’épargne en nature varient d’un pays à un autre. En France, la priorité est donnée à l’achat de biens alimentaires non périssables. Les foyers consacrent 4 % de leur budget à des achats de précaution. Aux États-Unis, la culture du stockage est importante, notamment via le « bulk buying » (achats en gros) dans des enseignes comme Costco ou Sam’s Club. En 2022, 42 % des foyers américains ont déclaré pratiquer le stockage alimentaire en prévision de crises futures (Pew Research).

Au Japon, l’épargne en nature inclut des dispositifs de survie (kits d’urgence) en raison des risques sismiques : 78 % des ménages possèdent des stocks d’urgence (Ministère de la Résilience, 2023). Cette pratique est courante également en Israël en raison de la fréquence élevée des conflits militaires. En Europe du Nord, la pratique de l’épargne en nature est moins répandue. En Suède, seuls 12 % des foyers déclarent constituer des stocks alimentaires.

Les limites de l’épargne en nature

Cette épargne n’est pas sans inconvénient. En dehors des périodes d’inflation, elle rapporte peu ou rien. Pire, une étude de l’ADEME (2021) souligne que 20 % des produits stockés par les ménages français ne sont jamais consommés et finissent jetés. Contrairement à l’épargne financière, ces biens sont difficilement mobilisables, car ils ne peuvent pas être convertis immédiatement en liquidités.

L’épargne en nature illustre la diversité des stratégies mises en place par les ménages pour sécuriser leur avenir. Si elle est particulièrement prégnante chez les foyers modestes, cette pratique transcende les frontières et les cultures. Elle a traversé les siècles, malgré la société de consommation et l’avènement de l’État-providence.

Trois questions à YVAN STOLARCZUK, directeur d’AMPHITÉA

Les 50 ans d’Amphitéa

Interview d’Yvan STOLARCZUK, Directeur d’AMPHITÉA, l’association des assurés d’AG2R LA MONDIALE

Vous dirigez AMPHITÉA, l’association souscriptrice de contrats de groupe auprès d’AG2R LA MONDIALE. Pouvez-vous nous en dire plus sur le rôle de cette association qui compte plus de 450 000 adhérents ?

AMPHITÉA est une association d’assurés qui a été créée il y a tout juste 50 ans et qui souscrivait dès son origine des contrats auprès de LA MONDIALE. À l’époque, elle était connue sous le nom d’Association Mondiale de Prévoyance (AMP), avant d’adopter son appellation actuelle en juin 2001. Depuis ses débuts et jusqu’à ce jour, elle joue un rôle essentiel d’intermédiaire entre ses adhérents et AG2R LA MONDIALE, spécialiste de la protection sociale et patrimoniale en France. Avec près de 450 000 adhérents, AMPHITÉA s’inscrit aujourd’hui parmi les plus grandes associations d’assurés de France, présente sur tous les territoires de métropole et d’outre-mer.

Avant tout, notre association a pour principale mission de souscrire des contrats d’assurance de groupe auprès d’AG2R LA MONDIALE, afin d’offrir à ses membres les solutions les plus adaptées en matière d’épargne, de retraite, de prévoyance et de santé. Elle négocie ces contrats collectifs dans l’intérêt de ses adhérents, garantissant ainsi des offres compétitives sur le marché, tout en veillant au respect des évolutions réglementaires.

Par ailleurs, AMPHITÉA joue un rôle clé dans la représentation des assurés auprès d’AG2R LA MONDIALE. Pour mener à bien cette mission, elle s’appuie sur un réseau constitué de plus de 100 Correspondants régionaux, présents dans toutes les régions. Tout en étant bénévoles, ces membres actifs de l’association consacrent du temps pour faire le lien entre les adhérents et les représentants du partenaire assureur. Ceci permet au Groupe de recueillir leurs attentes et de prendre en considération leurs avis sur les évolutions de produits, de services et d’accompagnement du client.

Enfin, AMPHITÉA entend aider ses adhérents à mieux comprendre les enjeux de la protection sociale et patrimoniale. Dans cette optique, elle organise régulièrement des réunions en région, en collaboration avec ses partenaires, dont le Cercle de l’Épargne, pour informer ses adhérents sur des thématiques liées à l’épargne, la retraite et la prévoyance. Elle met également à disposition une information pédagogique, accessible et à jour grâce à des outils de communication disponibles sous différents formats : édition papier (magazine, guides, fiches pratiques…), numérique (site Internet, réseaux sociaux…) et audiovisuel (émissions Web, captation vidéo…).

Vous célébrez les 50 ans d’AMPHITÉA cette année ! Quels sont les faits marquants de ce demi-siècle d’histoire ? Avez-vous une anecdote à nous confier ?

En effet, l’année 2024 a été marquée par un moment symbolique pour AMPHITÉA avec la célébration de son 50e anniversaire le 19 décembre dernier. Depuis sa création, l’association a toujours su évoluer et s’adapter aux transformations de l’assurance et de la protection sociale, tout en restant fidèle à sa mission première : souscrire les meilleurs contrats, tout en accompagnant et en informant au mieux ses adhérents.

Née dans les années 70, AMPHITÉA a connu des développements importants, notamment lors des grandes évolutions de l’épargne retraite dans notre pays. Parmi celles-ci, on note bien sûr l’arrivée de la loi Madelin en 1995 pour les travailleurs non-salariés, puis en 2003, le lancement du Plan d’Épargne Retraite Populaire (PERP). Dernière grande date à noter, c’est celle de la loi PACTE en 2019, avec le lancement réussi du Plan d’Épargne Retraite (PER) que l’association a souscrit pour son volet individuel (PERi). Au-delà de ces évolutions de l’environnement de la protection sociale, il faut aussi rappeler que le rapprochement en 2008 entre LA MONDIALE et AG2R a donné un nouvel et formidable élan à notre association.

Pour revenir enfin sur le Jubilé, c’est bien sûr un moment important pour notre équipe, nos Correspondants régionaux et toux ceux qui travaillent régulièrement à nos côtés. Mais nous souhaitons aussi y associer un grand nombre de nos adhérents. C’est pourquoi, nous lancerons de mars à fin mai, un grand jeu concours afin de pouvoir rappeler les valeurs de l’association, son organisation et ses actions concrètes. Sans dévoiler ici les lots à gagner, qui sont plus que sympathiques, j’encourage donc le maximum de nos adhérents à y participer, sachant qu’ils pourront également booster leur chance d’être tirés au sort en répondant à une étude de lectorat concernant notre magazine.

Avec le Cercle de l’Épargne, partenaire d’AMPHITÉA, vous avez publié deux guides, dont le dernier est consacré à l’épargne et au patrimoine. Quel est l’objectif de ces guides, et du dernier en particulier ?

L’épargne et la retraite sont des sujets complexes avec une multitude de régimes, de produits, de fiscalité, et ce, en constante évolution. Ce sont de véritables maquis corses où il est facile de se perdre. Avec notre partenaire du Cercle de l’Épargne, nous avons donc décidé de rédiger des guides à visée éminemment pédagogique, en prenant pour principe de répondre aux principales questions que peuvent se poser nos adhérents, agrémentés de schémas et d’infographies. Le lecteur peut facilement trouver une réponse, tout en bénéficiant de conseils pratiques, d’un lexique synthétique et des adresses utiles pour compléter ses recherches.

Le premier guide, rédigé en 2021, était consacré à l’épargne retraite, et plus particulièrement au Plan d’Épargne Retraite dans son volet individuel (PERi). Nous venons de publier un deuxième guide destiné à répondre aux interrogations des ménages français concernant la constitution de leur épargne. Cet ouvrage vise à accompagner les adhérents dans leurs choix financiers et la bonne gestion de leurs placements. Le fonctionnement des différents produits est ainsi décrypté en intégrant notamment les principales règles fiscales.

Nous avons d’ores et déjà prévu de rédiger un prochain guide, faisant suite à celui sur l’épargne, qui abordera dans ce nouveau volet la protection et la transmission du patrimoine. À l’heure où l’on réaborde le sujet du patrimoine et de ceux qui le détiennent en France pour financer les déficits, il nous a semblé important de revenir sur les principes de donations et successions dans notre pays, tout en rappelant les bonnes pratiques à anticiper avec son notaire et son assureur.

Ne plus laisser le temps au temps !, par Jean-Pierre Thomas, Président du Cercle de l’Épargne

En 1981, la France comptait 5 millions de retraités ; en 2024, plus de 17 millions ; en 2070, elle en comptera 23 millions. Le vieillissement démographique est devenu une réalité. Il n’est en aucun cas une surprise. Dominique Strauss-Kahn et le regretté Denis Kessler s’en étaient fait l’écho auprès de François Mitterrand afin de le dissuader d’avancer l’âge légal de départ à la retraite à 60 ans. En 1991, Michel Rocard, dans son Livre blanc sur les retraites, avait souligné que ce dossier était explosif et qu’il pourrait bien provoquer la chute de plusieurs gouvernements.

Il a fallu attendre 2024 pour que sa prophétie se réalise avec le vote de la motion de censure à l’occasion de la discussion du projet de financement de la Sécurité sociale pour 2025. Mais il n’est pas dit que ce soit le dernier gouvernement à souffrir du vieillissement démographique. « Laisser le temps au temps » a été longtemps la doctrine des gouvernements en la matière. Reporter et ajuster a minima est le fil directeur de ces quarante dernières années.

La réforme de la dépendance a été ainsi reportée de septennat en quinquennat. Le système de santé fait l’objet de rafistolages depuis, malgré la multiplication des voies d’eau. Pour les retraites, certains gouvernements ont été tentés par la formule « circulez, il n’y a rien à voir » tandis que d’autres se sont contentés de bouger quelques curseurs sans venir à bout des déficits. Le système des retraites reste ainsi composé d’une kyrielle de régimes, sources de surcoûts de gestion et d’inégalités. Il est assez surréaliste qu’en 2025, le montant réel des pertes ne soit pas clairement défini.

François Bayrou a, lors de sa déclaration de politique générale, le 14 janvier dernier, annoncé qu’il soumettrait la réforme des retraites de 2023 – qui porte l’âge légal à 64 ans et accélère le passage à une durée de cotisation de 43 ans – à renégociation entre partenaires sociaux. Remettre en jeu les syndicats et le patronat sur un dossier éminemment social est évidemment une bonne nouvelle. L’étatisation de la Sécurité sociale, amorcée en 1995 avec la création des projets de loi de financement de la Sécurité sociale, s’est accompagnée d’une dégradation des comptes et d’une déresponsabilisation de tous les acteurs. L’AGIRC-ARRCO, avec ses résultats positifs et ses réserves, prouve qu’un régime paritaire est viable dans le temps. Son système par points offre, en outre, des solutions de gestion bien plus fines que celui par annuités des régimes de base.

La relance de la réforme systémique est une option que les partenaires sociaux ne devraient pas s’interdire. Mais, au lieu d’un système unique et bureaucratique, le recours à plusieurs régimes à points, comme c’est le cas en Allemagne, en Italie et en Suède, pourrait être envisagé.

La création d’un véritable étage par capitalisation devrait être envisagée : un étage ouvert à toutes et à tous, quel que soit le statut professionnel, la taille de l’entreprise ou les revenus. Longtemps, la France a récusé les fonds de pension, diabolisés en tant que représentants du capitalisme financier. Or, les fonds de pension ne peuvent pas être assimilés à des fonds vautours ou à des hedge funds ; ce sont des investisseurs au long cours. Leur objectif est d’assurer des revenus à des générations de retraités.

Une nouvelle étape est nécessaire en matière de capitalisation. La création du Plan d’Épargne Retraite par la loi PACTE en 2019 constitue une réponse encore imparfaite à la création d’un étage de retraite par capitalisation. Chaque actif devrait être doté, dès le début de sa carrière professionnelle, d’un plan retraite pouvant être abondé individuellement ou collectivement. Des accords de branche pourraient être imaginés, afin que les entreprises s’engagent à effectuer des versements au profit de tous leurs salariés sur ces plans. À terme, la capitalisation devrait assurer autour de 10 % des revenus des retraités, contre 2,6 % en 2024. Certains affirment qu’il est trop tard, d’autres que nous n’y arriverons pas. Le fatalisme est une des plaies de la France, mais ce n’est pas une raison pour s’y complaire.

Depuis l’adoption de ma loi sur l’épargne retraite en 1997, du temps a été perdu, mais il serait stupide de continuer d’en perdre. Concevoir un étage par capitalisation, ouvert à toutes et à tous, associant les partenaires sociaux, serait une réelle avancée pour les futurs retraités et pour l’ensemble de l’économie.

Jean-Pierre Thomas

L’assurance-vie redevient un placement sécurisé attractif

Dans le journal Investir, le Directeur du Cercle de l’Epargne rappelle que toute remise en cause du cadre fiscal de l’assurance vie peut pénalisé ce produit qui constitue, en encours, le premier placement financiers des Français.

Baisse du taux du livret A: quelles sont les alternatives pour placer votre argent?

Dans cet article consacré à la baisse des produits d’épargne réglementée, Philippe Crevel rappelle que ces produits demeurent attractif et cite les autres placements aux potentiels de rendements supérieurs.

Placements : les Français mettent-ils vraiment trop d’argent sur les livrets A ?

Cet article consacré aux placements favoris des Français cite le Cercle de l’Epargne qui rappelait dans une récente publication le nombre de détenteur de Livret A et de LDDS (respectivement plus de 4 Français sur 5 détiennent le premier produit quand le second compte plus de 26 millions de détenteurs).

Le plan d’épargne-logement est peu attractif en 2025

Les PEL souscrits à compter du 1er janvier 2025 sont rémunérés à1,75 % brut, contre 2,25 % pour ceux souscrits en 2024. Dans le journal Le Monde, Philippe Crevel, Directeur du Cercle de l’Epargne précise que « le rendement net n’atteint que 1,22 %, moitié moins que le Livret A, dont le taux a été abaissé à 2,4 % le 1er février » et estime qu’il convient par conséquent de lui préférer d’autres placements.

Baisse du taux du livret A: quelles sont les alternatives pour placer votre argent?

Au Micro de RMC Philippe Crevel est interrogé sur la baisse de la rémunération du Livret A et du LDDS à compter du 1er février. Il explique pourquoi ces placements demeurent attractifs malgré ce recul et évoque les placements à privilégier en 2025.

L’épargne-retraite collective, une voie à explorer

Cité dans le journal Le Monde, le Directeur du Cercle de l’Epargne rappelle les conditions d’accès au PERCol, dispositif destiné aux salariés né de la loi PACTE en remplacement du PERCO.

Épargne : avec les taux du livret A et du LDDS en baisse, où faut-il placer son argent ?

Philippe Crevel, Directeur du Cercle de l’Epargne était au micro d’Europe 1 pour commenter la baisse, à compter du 1er février du rendement du Livret A. Il explique pourquoi le Livret A demeure attractif malgré ce recul et propose des solutions alternatives pour obtenir une rémunération supérieure.

Pourquoi l’assurance vie a fait le plein en 2024

Dans Le Revenu, Philippe Crevel, Directeur du Cercle de l’Epargne explique pourquoi, après une année 2024 couronnée favorable à l’assurance vie, 2025 devrait rester porteuse pour le premier produit financier des Français.

Assurance vie : rebond assuré en 2024

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

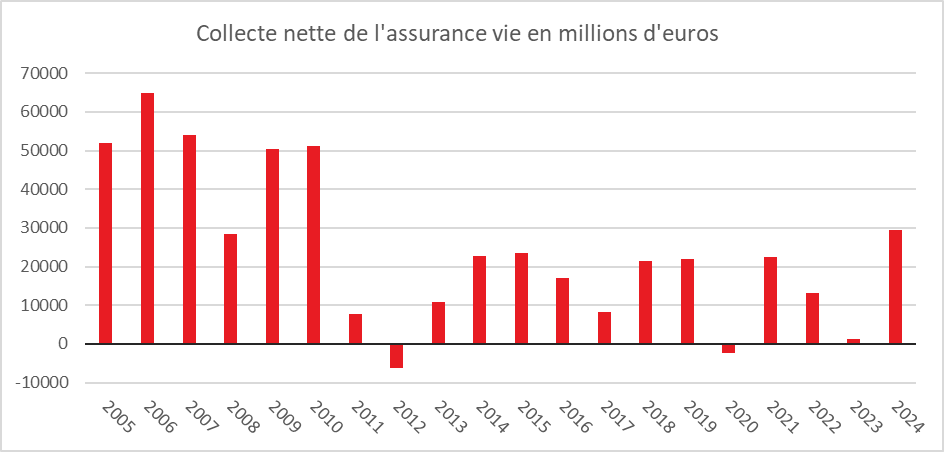

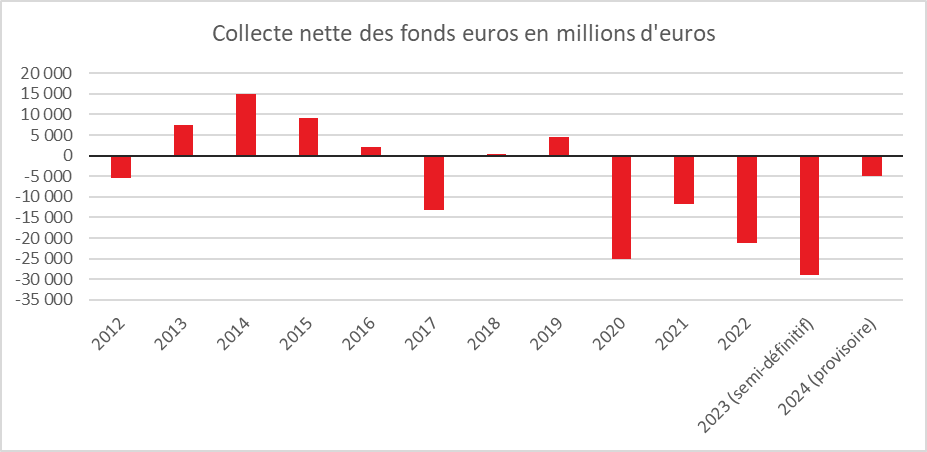

L’assurance vie a réalisé une belle année 2024 avec une collecte nette de 29,4 milliards d’euros, en hausse de 28,2 milliards d’euros par rapport à l’année 2023, qui avait été particulièrement médiocre. Le cru 2024 est le meilleur de ces quatorze dernières années. L’ assurance vie a bénéficié de l’appétence des ménages pour l’épargne et des taux promotionnels proposés par les assureurs. La bonne tenue des marchés actions à l’international a également pu conforter le premier produit d’épargne des ménages, dont l’encours a atteint 1 989 milliards d’euros à fin décembre 2024, en hausse de 4,2 % sur un an.

En 2024, la décollecte sur les fonds en euros s’est atténuée, s’élevant à 5 milliards d’euros contre 29 milliards en 2023. L’augmentation des taux de rendement et la pratique des bonifications ont porté leurs fruits.

Des versements dynamiques

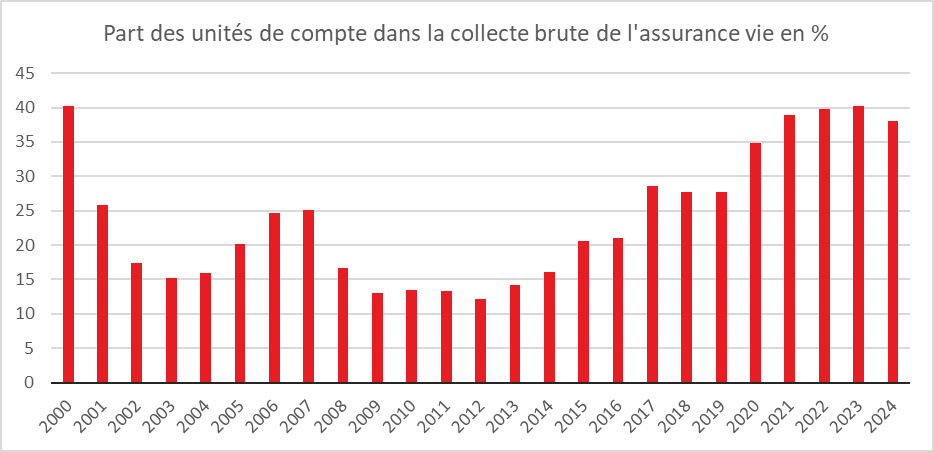

L’assurance vie a été portée par d’importants versements depuis le début de l’année. Les Français ont, un peu plus que les années précédentes, arbitré leur épargne en faveur de placements de long terme. En 2024, les cotisations ont progressé de 20,9 milliards d’euros par rapport à 2023, pour s’élever à 173,3 milliards d’euros (+14 %). La part des unités de compte a atteint 38 % en 2024, légèrement en retrait par rapport à 2023 (40 %). Ce recul peut s’expliquer par les mauvaises performances des actions françaises au cours du second semestre.

Des prestations en recul

Les prestations ont reculé de 5 % en 2024. Les ménages ont moins arbitré en défaveur de l’assurance vie. La baisse des transactions immobilières et la perte d’attractivité des contrats à terme dans la seconde partie de l’année expliquent cette diminution des rachats. Ces derniers se sont élevés, sur l’ensemble de l’année, à 143,8 milliards d’euros.

L’amélioration du rendement des fonds en euros a contribué à réduire les opérations de rachats sur ces derniers.

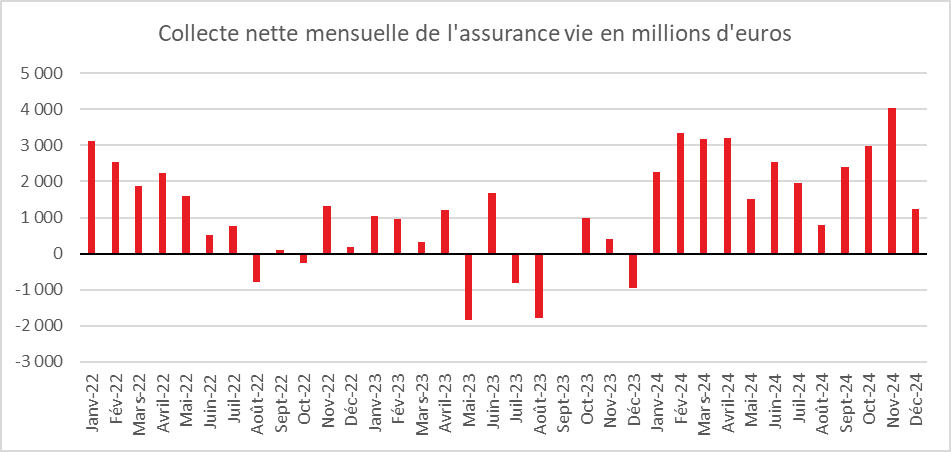

Un mois de décembre très honorable

La collecte nette, au mois de décembre, a atteint 1,2 milliard d’euros, en retrait par rapport à novembre (+4 milliards d’euros), mais nettement supérieure à celle de l’année dernière (-941 millions d’euros).

Le mois de décembre est traditionnellement un mois sans saveur pour l’assurance vie, la collecte moyenne de ces dix dernières années s’établissant à 560 millions d’euros. Depuis 2008, sept décollectes en décembre ont été constatées.

Au mois de décembre 2024, les ménages ont effectué des versements importants, à hauteur de 13,9 milliards d’euros (en hausse de 12 % par rapport à décembre 2023), avec une proportion d’unités de compte supérieure à la moyenne de l’année (44 % contre 38 %).

Les prestations ont, de leur côté, diminué de 5 % par rapport à décembre 2023. Elles s’établissent à 12,6 milliards d’euros.

Des vents porteurs pour 2025

L’année 2024 a marqué le rebond de l’assurance vie après une année 2023 où la collecte de l’épargne réglementée avait atteint des sommets. Celle-ci avait alors bénéficié de la hausse du taux du Livret A et des craintes des ménages vis-à-vis de l’inflation.

La désinflation et l’amorce de la baisse des taux ont redonné du souffle aux placements longs comme l’assurance vie. La diminution du taux du Livret A au 1er février devrait conforter ce processus en 2025. Les rendements des contrats à terme, qui ont concurrencé les fonds en euros entre 2022 et 2024, sont également orientés à la baisse. La forte propension des ménages à épargner, en l’absence de visibilité sur le front politique et économique, devrait profiter à l’assurance vie.

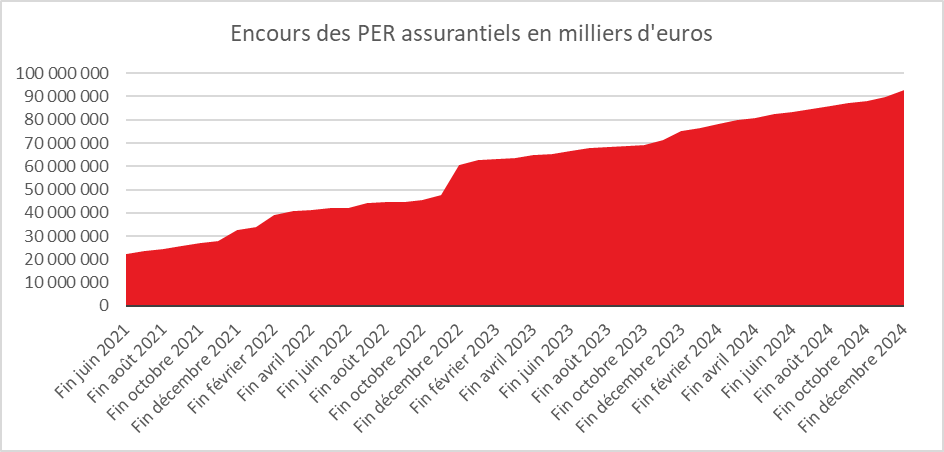

Le Plan d’Épargne Retraite : toujours en montée en puissance

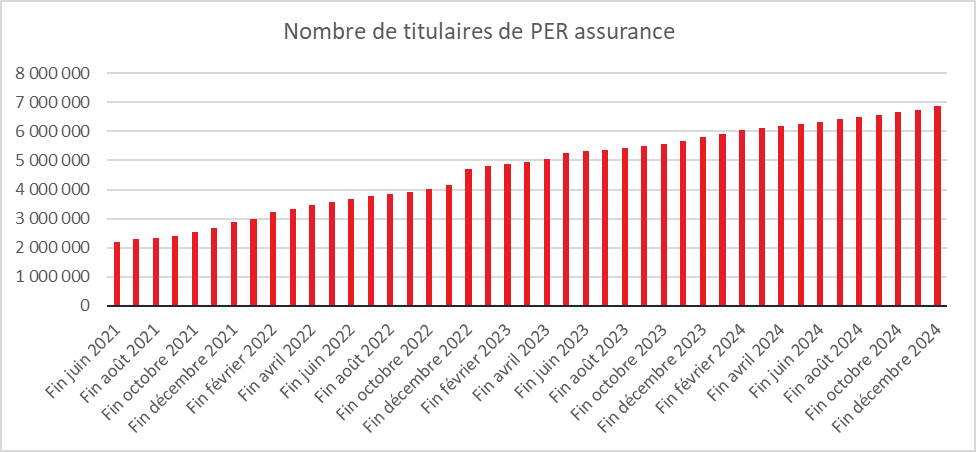

Le PER est entré dans sa cinquième année. Il a poursuivi, durant l’année 2024, sa montée en puissance, bénéficiant toujours de la transformation des anciens contrats d’épargne retraite. Cette source devrait se tarir dans les prochains mois, ce qui permettra de mesurer l’attractivité du PER auprès des ménages non équipés.

La collecte nette du PER assurantiel a augmenté, en 2024, de 17 % par rapport à l’année précédente, atteignant 9,9 milliards d’euros.

À fin décembre 2024, les PER comptabilisent 6,9 millions d’assurés pour un encours de 92,8 milliards d’euros, dont 45 % en unités de compte.

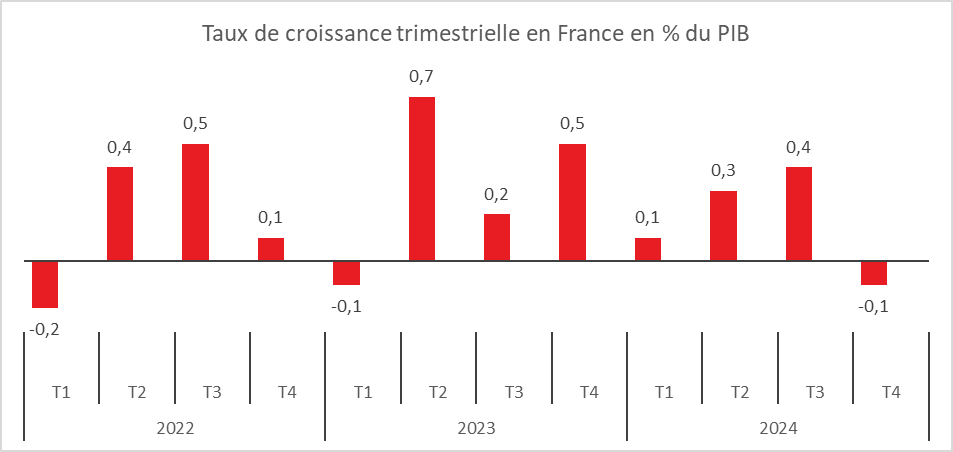

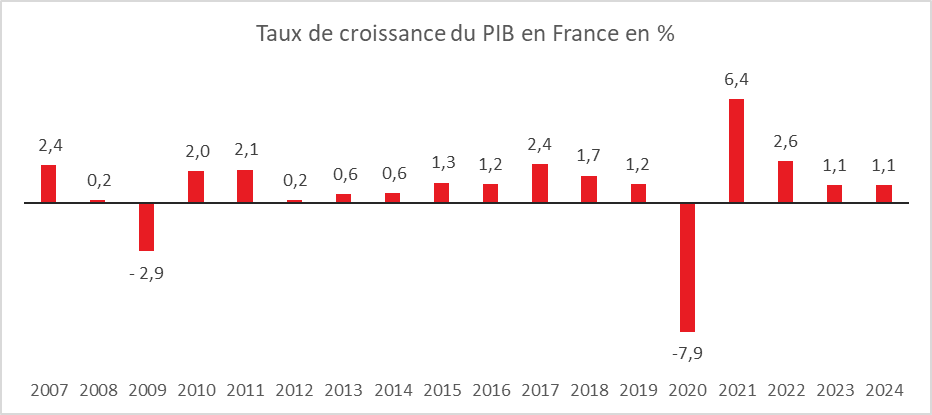

France : panne de croissance au dernier trimestre

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le PIB de la France a, selon les premières données de l’INSEE, reculé de 0,1 % au dernier trimestre 2024. La croissance sur l’ensemble de l’année dernière a atteint 1,1 %. Après un bon troisième trimestre porté par les Jeux Olympiques et Paralympiques (JOP), l’INSEE s’attendait à un ralentissement en fin d’année. Il a été un peu plus fort que prévu malgré le rebond de la consommation au mois de décembre.

Première contraction trimestrielle du PIB depuis le 1er trimestre 2023