Le ralentissement de l’inflation met le taux du Livret A sous pression

Baisse possible du livret A. A la suite de l’annonce des résultats de l’inflations, Philippe Crevel est cité dans le journal les Echos sur les perspectives à attendre pour le livret A et la possible modification de son taux.

Le taux du Livret A pourrait, en théorie, baisser à 0,25 %

Philippe Crevel est interrogé par Frédéric Cazenave du journal Le Monde sur la possible baisse du livret A.

Livret A : Le taux en question

LIVRET A : LE TAUX EN QUESTION

Par Philippe Crevel

Directeur du Cercle de l’Epargne

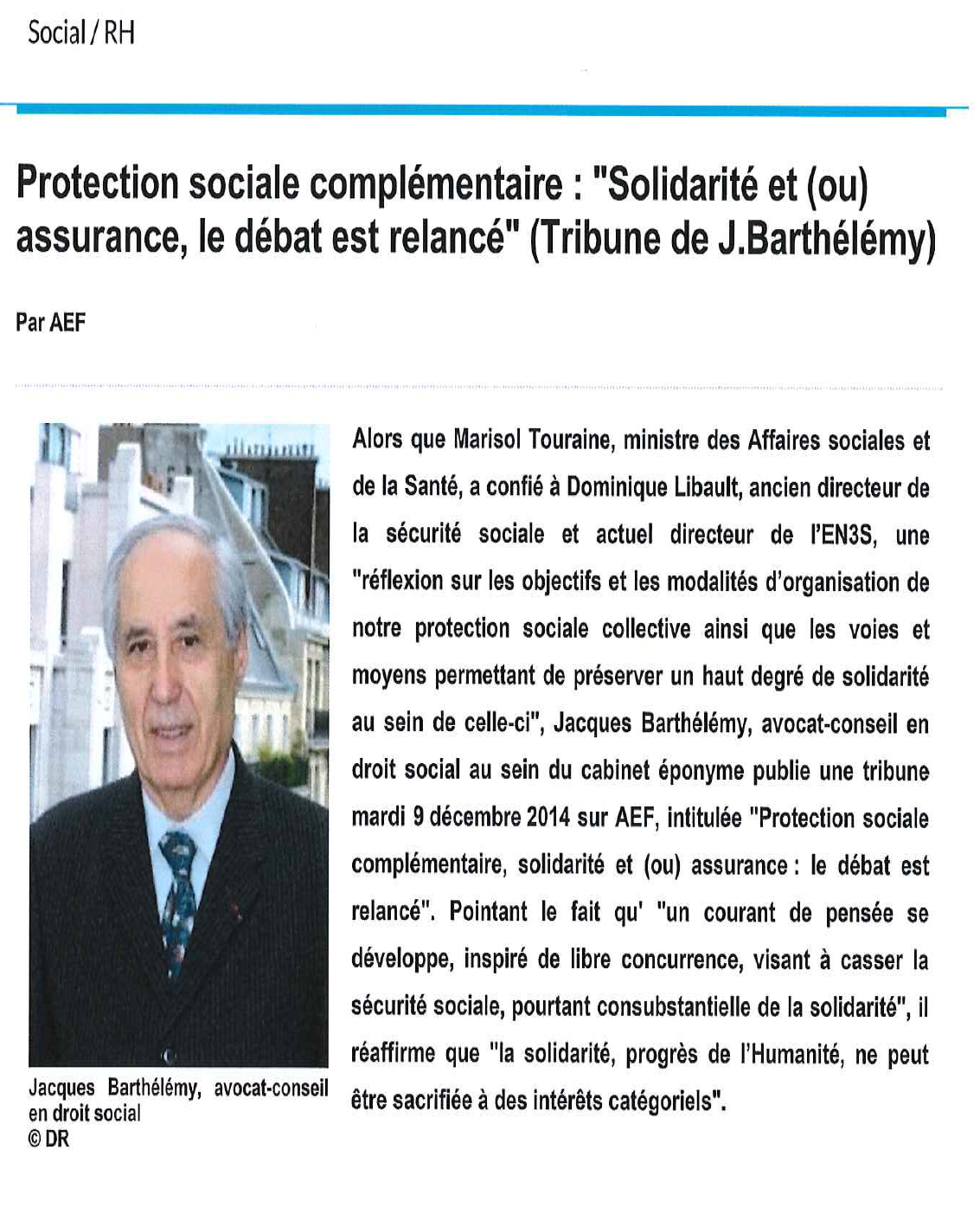

Le Gouvernement doit annoncer d’ici le 1er février le taux du Livret A. Ce taux dépend du taux d’inflation du mois de décembre et de celui l’ensemble de l’année 2014 qui seront communiqués mercredi 14 janvier.

Le taux d’inflation pour l’ensemble de 2014 devrait être nul. De ce fait, une lecture scrupuleuse de la formule de calcul du taux du Livret (qui s’applique également au Livret de Développement Durable) pourrait conduire à une baisse de 0,75 point. Il serait alors de 0,25 %, un niveau inconnu…

De manière plus pragmatique, le Gouvernement qui dispose en la matière d’un pouvoir discrétionnaire pourrait arbitrer entre le statuquo à 1 % ou un taux de 0,5 ou de 0,75 %.

Comment est fixé le taux du Livret A

Le taux d’intérêt du Livret A est l’indice, arrondi au quart de point le plus proche, le plus élevé, entre :

- la variation sur les douze derniers mois connue de l’indice INSEE des prix à la consommation de l’ensemble des ménages, augmenté d’un quart de point,

- la moyenne arithmétique entre, d’une part, l’inflation des douze derniers mois et, d’autre part, la moitié de la somme de la moyenne mensuelle de l’EURIBOR 3 mois + la moyenne mensuelle de l’EONIA (pour le dernier mois connu).

Le taux EONIA est le taux de rémunération des dépôts interbancaires du jour dans la zone euro. L’EURIBOR (Euro InterBank Offered Rate) est le taux interbancaire offert entre banques de meilleures signatures pour la rémunération de dépôts dans la zone Euro. Ici c’est donc le taux à 3 mois qui est pris en compte.

La détermination du taux du Livret A impacte directement d’autres taux : taux du Livret de développement durable, taux du Livret d’épargne populaire, taux du compte épargne logement.

L’application de la formule est partielle

Depuis l’introduction de la formule de calcul du taux du Livret A en 2009, les gouvernements ne l’ont respectée qu’avec parcimonie

Exemples de non-respect :

- Pour la révision du taux du 1er février 2012, le taux aurait dû être de 2,75 % mais le Gouvernement a décidé de maintenir 2,25 %

- Pour la révision du 1er février 2013, le Gouvernement aurait dû retenir 1,50 %, il décida d’abaisser le taux que de 0,5 point en l’amenant à 1,75 %.

- Pour la révision du 1er août 2013, en l’application de la formule, le taux aurait dû être abaissé à 1 %, le Gouvernement se contenta de le diminuer à 1,25 %

- Pour la révision du 1er février 2014, la formule aurait dû conduire à un taux de 0,75 %, le Gouvernement décida son maintien à 1,25 %.

- Pour la révision du 1er août 2014, le Gouvernement décida de porter le taux à 1 % or, avec la formule il aurait pu être amené à le fixer à 0,5 %.

Les conséquences d’une baisse ou d’une non baisse du taux du Livret A

La collecte du Livret A en question

Avec la baisse à 1 % du taux du Livret A, les épargnants se sont détournés de ce produit. Le Livret A a connu sept mois de décollecte consécutifs en 2014. Le montant de la décollecte sur les 11 premiers mois de l’année a atteint 5,84 milliards d’euros (6,23 avec le LDD). Certes, en 2012 et 2013, le Livret A avait bénéficié de 40 milliards d’euros de collecte.

Une nouvelle diminution du taux du Livret A aboutirait à une amplification du mouvement.

Les Français sont très sensibles au taux facial du rendement et ne prennent pas en compte la baisse du taux d’inflation. Le Livret A est mieux rémunéré aujourd’hui que dans le passé. En effet, en 1981, le taux du Livret A était de 8,5 % mais l’inflation dépassait 13 %. La perte était de 4,5 points.

Un passage du taux du Livret A en-dessous de 1 % entraînerait un report de l’épargne sur les comptes courants, le Plan d’Epargne Logement rémunéré à 2,5 % et l’assurance-vie (fonds euros autour de 2,2 à 2,4 %).

Le financement du logement social et des prêts aux PME

Le Livret A et le LDD servent à financer des prêts en faveur des organismes d’HLM et en faveur des PME. Avec une ressource rémunérée à 1% à laquelle il faut ajouter le coût de rémunération des réseaux (0,5 %) et les coûts de gestion pour la Caisse des dépôts, les prêts aux organismes d’HLM ne sont pas très attractifs au regard de ce que propose le marché.

Au moment où le Gouvernement souhaite relancer le bâtiment, il aurait tout avantage à diminuer le taux du Livret A.

Le coût de l’épargne pour la Caisse des dépôts

Afin d’assurer la liquidité totale et la rémunération des épargnants, la Caisse des dépôts place une partie des ressources du Livret A et du LDD à travers son fonds d’épargne (environ 50 % de l’encours).

Or, la Caisse des Dépôts acquiert essentiellement des titres publics (bons du Trésor ou Obligations Assimilables du Trésor) dont les rendements sont faibles (0,8 % pour une OAT à 10 ans). De ce fait, les revenus du fonds d’épargne sont faibles et ne peuvent pas couvrir la rémunération du Livret A. Cet écart de taux justifie une baisse du rendement du Livret A.

Le Livret A est un symbole

Toucher à un symbole et il est difficile de modifier le taux de ce produit d’épargne qui est possédé par 95 % des Français. Il est toujours dangereux de désespérer le petit épargnant. La fixation du taux du Livret est un geste éminemment politique surtout en période électorale. Descendre en-dessous de 1 % qui est déjà un taux historiquement bas constitue un acte plus que délicat à mener.

Les arguments pour un statuquo ou une baisse réduite

Le Gouvernement pourra mettre en avant que la croissance et donc l’inflation devraient repartir d’ici la fin de l’année. La BCE prévoit un retour à une inflation à 1 % au quatrième trimestre. Il pourra souligner que la baisse de l’inflation est imputable à la diminution du cours du pétrole et qu’elle est d’ordre conjoncturel. Néanmoins, cet argument n’est vrai qu’à moitié. L’inflation sous-jacente a tendance à diminuer également.

Conclusion

Le taux du Livret A devrait être abaissé mais la baisse devrait faible à nulle….

L’espérance de vie poursuit sa croissance en 2014

L’espérance de vie à la naissance est en moyenne de 85,4 ans pour une femme et de 79,2 ans pour un homme.

L’espérance de vie des femmes, après avoir diminué de 0,2 an en 2012 est revenue en 2013 à son niveau de 2011. En 2014, elle a augmenté de 0,4 an.

L’espérance de vie des hommes continue sa progression après une pause en 2012, passant de 78,7 ans en 2013 à 79,2 ans en 2014.

En vingt ans, l’espérance de vie des femmes a progressé de 3,6 ans, celle des hommes de 5,6 ans. L’écart entre les deux sexes ne cesse de se réduire : il s’établit à 6,2 ans en 2014 contre 7,1 ans en 2004 et 8,2 ans en 1994.

L’espérance de vie à 60 ans augmente aussi régulièrement. En 2014, à 60 ans, les femmes peuvent espérer vivre encore 27,7 ans en moyenne et les hommes 23,1 ans (respectivement + 2,7 ans et + 3,4 ans en vingt ans). L’écart entre les deux sexes s’estompe.

En Europe, l’espérance de vie est la plus élevée en Espagne pour les femmes (85,5 ans en 2012), et en Suède pour les hommes (79,9 ans en 2012).

La France se trouve dans le trio de tête pour l’espérance de vie des femmes, deuxième ex-æquo avec l’Italie et est bien au-delà de la moyenne européenne, pour les femmes (83,1 ans pour l’UE à 28) comme pour les hommes (77,5 ans).

L’écart entre hommes et femmes se réduit aussi en Europe : de 2002 à 2012, les femmes ont gagné 2,2 années d’espérance de vie en moyenne et les hommes, 3 ans. L’Espagne et la France se distinguent par une espérance de vie à 60 ans de plus de 27 ans pour les femmes en 2012, la plus élevée de l’UE.

Trois autres pays européens se partagent, avec la France, la première place pour l’espérance de vie à 60 ans des hommes : les Espagnols, les Italiens et les Suédois, comme les Français, peuvent espérer vivre encore 22,6 années au-delà de 60 ans.

Au 1er janvier 2015, la France compte 18,4 % d’habitants de 65 ans ou plus ; c’est 0,5 point de plus qu’au 1er janvier 2014 et 2,1 points de plus qu’il y a dix ans. Entre 2005 et 2015, la part des personnes de 75 ans ou plus est passée de 8,0 % à 9,1 %.

Le vieillissement de la population se poursuit aussi en Europe, à un rythme un peu plus marqué qu’en France, la natalité y étant globalement moins élevée. En dix ans, la part des personnes de 65 ans ou plus a progressé de 2,0 points en Europe, passant de 16,2 % au 1er janvier 2003 à 18,2 % au 1er janvier 2013.

En France, sur la même période, cette part n’a progressé que de 1,7 point. Au 1er janvier 2013, en Italie et en Allemagne, les habitants de 65 ans ou plus représentent environ 21 % de l’ensemble de la population contre seulement 12 % en Irlande et 17,6 % en France.

Retraite des TNS : les cotisations en hausse au 1er janvier 2015

Le taux de la cotisation plafonnée d’assurance vieillesse de base des artisans et commerçants (c’est-à-dire celle calculée sur le revenu d’activité dans la limite du plafond annuel de la Sécurité sociale soit 38 040 € en 2015), est passé de 16,95 % en 2014 à 17,05 % au 1er janvier 2015.

Le taux de la cotisation d’assurance vieillesse de base dite « déplafonnée », c’est-à-dire applicable sur l’intégralité des revenus d’activité, est passé de 0,2 à 0,35 % au 1er janvier 2015.

Toujours à compter du 1er janvier 2015, la base de calcul de la cotisation minimale de retraite passe à 7,70 % du plafond annuel de la Sécurité sociale (Pass) soit 2 929 €, contre 5,25 % du Pass en 2014 (1 971 €).

Le montant de la cotisation minimale de retraite de base des artisans et commerçants est passé de 338 € en 2014 à 510 € pour 2015.

Compte pénibilité : le gouvernement lâche du leste

Le Gouvernement a décidé de laisser du temps au temps en matière de pénibilité. Ainsi, selon le site « toutsurlaretraite.com », le Premier Ministre a, par indiqué que le conseiller maître à la Cour des comptes et ex-DRH de Renault Michel de Virville, est en charge d’ une mission d’appui aux branches professionnelles pour l’élaboration de leurs « modes d’emploi » et de préparation de la mise en place des facteurs de pénibilité entrant en vigueur au 1er janvier 2016. »

« Le Premier ministre précise à cette occasion que les entreprises concernées par les quatre facteurs de pénibilité entrant en vigueur en 2015 […], soit une petite minorité des entreprises françaises, n’ont à ce stade aucune tâche ou formalité supplémentaire à accomplir au titre du compte. Aucune obligation déclarative n’est à accomplir avant le mois de janvier 2016 », mentionne le communiqué. Les comptes pénibilités seront ouverts à compter du premier trimestre 2016.

Crédits : les taux toujours en recul

Selon la Banque de France, l’encours de crédits aux particuliers s’est accru de 2,7 % en novembre contre 2,8 % en octobre.

Le crédit à l’habitat a progressé de 2,5 % après +2,6% en octobre quand les crédits de trésorerie n’augmentent que de +1,3% après +1,9%.

La baisse des taux d’intérêt des prêts nouveaux à l’habitat continue en passant de 2,77 % à 2,70% pour les prêts à long terme à taux fixe.

Les taux d’intérêt des crédits à la consommation augmentent très légèrement (5,22%, après 5,19%), la production de nouveaux crédits étant proche de celle du mois dernier (3,6 milliards, après 3,7 milliards).

Débat sur les retraites avec Philippe Crevel sur Radio Notre Dame

Philippe Crevel et Nathalie Badaire ont débattu sur les nouveautés du 1er janvier 2015 concernant les retraites dans le cadre de l’émission « Débat du Soir » à Radio Notre Dame le mardi 6 janvier.

Retraite : ce qui change au 1er janvier 2015

A compter du 1er janvier 2015, les règles de cumul emploi-retraite sont durcies. Pour cumuler, il faut avoir liquidé l’ensemble de ses droits et il n’est pas possible de se constituer de nouveaux droits à la retraite. En contrepartie, le système de retraite progressive est assoupli.

Pour la génération 1954, il faudra attendre un peu plus longtemps pour partir à la retraite. L’âge légal passe à 61,7 mois et l’âge de la retraite à taux plein à 66 ans et 7 mois. La durée de cotisation pour avoir une retraite à taux plein est de 41 ans et un trimestre. La génération 1955 se verra appliquer les âges de 62 et de 67 ans avec une durée de cotisation portée à 41 années et 6 mois.

Sans surprise, les cotisations sociales augmentent. L’application de la réforme des carrières longues et de la réforme 2014 entraînent une augmentation des cotisation employeurs et salariés; Les cotisations Arrco-Agirc (retraite complémentaire obligatoire des cadres et des salariés) augmentent également.

460.000 retraités assujetties à la CSG supporteront une hausse de leur CSGavec le passage du taux réduit de 3,8% au taux normal de 6,6%. Mais 700.000 retraités bénéficieront d’une baisse de leur taux de CSG.

13 345 milliards d’euros de patrimoine en 2013

Fin 2013, le patrimoine économique national s’élève à 13 345 milliards d’euros. cela correspond à près de huit fois le produit intérieur net de l’année.

Du fait de la stabilisation des prix de l’immobilier le patrimoine a faiblement augmenté en 2013 avec une hausse de 0,1 % en euros courants après – 0,3 %. Le patrimoine des ménages a augmenté de 0,8 % après + 1,7 %). Leur patrimoine non financier, constitué en majorité de logements et de terrains, a baissé de 0,1 % après – 1,3 % en 2012. Leur patrimoine financier, du fait de la bonne tenue des marchés a augmenté. Le patrimoine financier net des ménages a augmenté de + 6,3 % en 2013 après + 9,6 % en 2012. Le taux de progression reste supérieur à celui de la décennie 2001-2011.

En 2013, les fonds propres des sociétés non financières augmentent de 8,0 %, principalement grâce à des effets de marchés positifs sur le cours des actions. Cependant elles investissent peu, réduisent leurs stocks et limitent leur endettement. Par ailleurs la progression des cours accroît leur passif en actions de sorte que leur valeur nette diminue. Enfin, le passif des administrations publiques ralentit très nettement en raison de la baisse des cours des obligations

Lire la note de l’INSEE

Plus de 820 000 ménages en état de surendettement

Selon la Banque de France, 826 000 ménages seraient suivis dans le cadre des procédures de désendettement. Le nombre de dossiers déposés auprès des secrétariats des commissions de surendettement d’octobre 2009 à septembre 2014 s’est élevé en moyenne à 224 699 dossiers par an. Sur 12 mois glissants, le nombre de dossiers déposés est en augmentation de 3,2%.

Depuis octobre 2009, 977 325 dossiers ont été déclarés éligibles aux procédures légales de traitement du surendettement, c’est-à-dire ont été considérés comme présentant un niveau d’endettement manifestement excessif au regard des capacités de remboursement des ménages considérés. Sur la même période, 356 148 plans conventionnels de règlement ont été conclus entre les débiteurs et leurs créanciers, tandis que, dans les cas où aucune solution négociée n’a pu être mise en place, 306 255 mesures ont été imposées ou recommandées. Enfin, 301 351 dossiers ont été orientés vers la procédure de rétablissement personnel ; depuis le début de l’année, les orientations vers cette procédure représentent 34,3% des dossiers recevables

.

Au total, le nombre de ménages en cours de désendettement, c’est-à-dire ayant bénéficié ou étant sur le point de bénéficier de mesures destinées à remédier à leur état de surendettement, peut-être évalué, sur la base des données recensées à ce titre dans le FICP, à environ 826 000 en septembre 2014.

Les Français continuent à vider leur livret A: où va l’argent?

Réactions de Philippe Crevel, Directeur du Cercle de l’Epargne, dans le journal l’Expansion à la suite de l’annonce des résultats du livret A en novembre.

Interview de Philippe Crevel dans « Protection sociale » sur les retraites

Non mais Arrco quoi !

Retrouvez l’article d’Aurélie Blondel publié dans VotreAgent.fr sur les difficultés des régimes de retraite complémentaires avec les explications de Philippe Crevel.

Assurances-vie en souffrance : ce que les ayants droit doivent savoir pour éviter qu’elles ne leur passent sous le nez

Philippe Crevel revient dans le journal Atlantico sur l’amande infligé au groupe Allianz auquel il a été reproché de ne pas avoir fait suffisamment d’efforts pour retrouver les bénéficiaires d’assurances-vie non réclamées.

Philippe Crevel à Europe Midi le 23 décembre au sujet des contrats non réclamés

Philippe Crevel était l’invité de la rédaction d’Europe Midi sur Europe 1 afin d’aborder la question des contrats d’assurance-vie non réclamée.

» Il est parfois difficile de retrouver le… par Europe1fr

Consommation : petit rebond en novembre

Au mois de novembre la consommation a progressé en France de 0,4 % après avoir reculé de 0,8 % en octobre.

Sur un an, elle est en recul de 1,1 %.

En savoir plus

Les épargnants renouent avec les unités de comptes

Selon l’étude de l’ACPR , réalisée auprès des principaux assureurs, sur les neuf premiers mois de l’année, la collecte nette de ces compagnies d’assurance a atteint 7,4 milliards d’euros dont 2,7 milliards d’euros pour les UC soit 36% de la collecte nette. Les UC ont de nouveau le vent en poupe au sein des contrats d’assurance-vie en raison de la baisse du taux des fonds euros et la politique incitative des compagnies favorable à une plus grande prise de risque.

Voir la note de l’ACPR

Décollecte du Livret A, suspens et pédagogie

La Caisse des Dépôts retarde un peu la présentation des résultats du mois de novembre de l’épargne défiscalisé. En revanche, elle a soigné la communication. Ses représentants ont reçu les journalistes afin de leur expliquer que la décollecte qui devrait atteindre un record au mois de novembre ne remet pas en cause le modèle.

Après plus de 67 milliards d’euros collectés en deux ans, l’année 2014 devrait se solder pour le LDD et le Livret A par une décollecte se situant entre 8 et 10 milliards d’euros.

Quand la décollecte du Livret A devient la norme

Quand la décollecte devient la norme

par Philippe Crevel

Pour le septième mois consécutif, le Livret A a connu, au mois de novembre, une décollecte qui a atteint 1,25 milliard d’euros (1,63 avec le Livret de Développement Durable). Depuis le début de l’année, la décollecte s’élève donc à 5,84 milliards d’euros (6,23 avec le LDD). L’encours du Livret A passe ainsi de 261,6 à 260,3 milliards d’euros.

Novembre réussit rarement au Livret A. Sur ces dix dernières années, à six reprises, le mois de novembre s’est soldé par des retraits supérieurs aux versements.

Le faible rendement, le paiement des impôts locaux et la préparation des fêtes de Noël sont autant d’explications à cette décollecte.

Le Livret A a été victime du regain de la consommation de 0,4 % au mois de novembre. Le Livret A et le LDD sont, en effet, devenus les antichambres du compte courant ; les Français puisent dans ces enveloppes pour financer les dépenses incontournables (impôts, logement…) et pour financer les petits extras de fin d’année.

Par ailleurs, Internet contribue à rendre l’épargne plus mobile et liquide, les ménages pouvant transférer en ligne l’argent de leurs livrets sur leurs comptes courants de manière très simple et instantanée.

Le taux du Livret A peut-il encore baisser ?

Avec une inflation au plus bas, 0,3 % au mois de novembre, le Gouvernement n’échappera pas à la question de la révision du taux qui est censée intervenir au 1er février 2015. En application de la formule en vigueur, ce taux pourrait être fixé à 0,75 % ce qui constituerait un nouveau plus bas historique.

La diminution du taux réduirait les coûts de la transformation de la ressource par la Caisse des Dépôts et réduirait ainsi ceux supportés par le logement social dans le cadre de ses emprunts. Une baisse du taux favoriserait également le crédit aux entreprises car une partie des ressources collectées par le Livret A et le LDD est réinjectée sous forme de prêts aux PME.

Une baisse se justifierait également pour maintenir un écart raisonnable entre taux courts et taux longs d’autant plus que le Gouverneur de la Banque de France a, à ce titre, demandé aux compagnies d’assurance de diminuer le rendement des fonds euros autour de 2,2 %.

Le Gouvernement pourrait être également tenté d’abaisser le taux du Livret A afin d’encourager les Français à retrouver les chemins de la consommation. Néanmoins, les liens entre taux de l’épargne défiscalisée et consommation sont ténus. Les Français ont, ces dernières années, eu tendance à accroître leurs liquidités sur leurs comptes courants.

En revanche, politiquement, la baisse du taux du Livret A est une affaire délicate au plus haut point d’autant plus que se profilent de difficiles élections locales, notamment, les départementales en mars 2015. Dans ces conditions, il est probable que le Gouvernement essaye de maintenir le taux du Livret A à 1 %.

L’assurance-vie termine l’année en trombe

Communiqué de presse de Philippe Crevel Directeur du Cercle de l’Epargne

ASSURANCE-VIE : RÉSULTATS NOVEMBRE 2014

L’assurance-vie termine l’année en trombe

Pendant que le Livret A bat de l’aile, l’assurance-vie a enregistré son onzième mois consécutif de collecte nette positive, en novembre, avec 1,9 milliard d’euros. Le mois dernier, les cotisations se sont élevées à 9,2 milliards d’euros soit une hausse de 5,7% par rapport au mois de novembre 2013. Les rachats ont atteint 7,3 milliards d’euros en recul de 9,9% sur un an. L’encours de l’assurance-vie est désormais de 1 515,2 milliards d’euros.

Sur les onze premiers mois, la collecte nette s’élève à 21,3 milliards d’euros. Ce résultat est imputable à la bonne tenue des primes et à la diminution des rachats. L’assurance-vie profite de la perte d’attrait de l’immobilier et du désamour des Français vis-à-vis du Livret A.

Les rendements des fonds euros malgré leur érosion restent compétitifs par rapport aux autres placements. Les rendements de 2014 devraient être en retrait de 0,2 à 0,4 point par rapport à 2013.

La stabilité fiscale et les moindres tensions financières sur le dossier de la dette favorisent le premier produit d’épargne des Français. Si l’épargne à court terme est chahutée par les contraintes de revenus et de dépenses, l’épargne à long terme retrouve des couleurs. Les Français entendent toujours mettre de l’argent de côté pour préparer leur retraite ou en vue d’investissements ultérieurs. Les incertitudes économiques actuelles les incitant à les différer.

Par ailleurs les Français optent de plus en plus pour les unités de compte prouvant leur capacité à s’adapter à la nouvelle donne financière marquée par la baisse des taux. .

Le Cercle de l’Epargne est un centre de réflexion dédié à l’épargne, à la retraite et à la prévoyance. Il réalise des études sur ses ces sujets thématiques ainsi que sur des sujets à dominantes économiques. En Privilégiant une approche pluridisciplinaire, le Cercle s’appuie sur la diversité des compétences des membres de son Conseil scientifique. le Cercle privilégie une approche pluridisciplinaire.

Le Conseil scientifique du Cercle est composé de Robert Baconnier, Jacques Barthélémy, Philippe Brossard, Jean-Marie Colombani, Jean-Paul Fitoussi, Jean-Pierre Gaillard, Christian Gollier, François Héran, Jérôme Jaffré, Florence Legros, Jean-Pierre Thomas. L’équipe du Cercle est animée par Philippe Crevel et comprend Sarah Le Gouez (évènements – gestion des sites Internet – coordination des travaux) et Olivia Penichou (communication).

Le blues du livret A

Le Livret A a enregistré, en octobre, son sixième mois de décollecte. Il faut remonter à la période de mai à novembre 2005 (7 mois) pour retrouver une période aussi longue de décollecte. La décollecte pour le Livret A atteint 2,93 milliards d’euros. Il faut, par ailleurs, revenir au mois de mars 1996 pour avoir une décollecte aussi forte ( elle s’était élevée à 3,8 milliards d’euros).

Pour le LDD, la décollecte a été de 0,88 milliard d’euros en octobre. Depuis le début de l’année, le Livret A est en perte sèche de 4,59 milliards d’euros (100 millions pour le LDD). L’encours du Livret A est désormais de 261 milliards d’euros quand celui du LDD est de 101 milliards d’euros.

Les épargnants sont toujours en train de digérer la baisse du taux intervenue au mois d’août en mettant de moins en moins d’argent sur le Livret A tout en effectuant des retraits pour faire face aux dépenses de fin d’année. Par ailleurs, le succès de l’assurance-vie, ces derniers mois, prouve que les Français qui le peuvent privilégient les placements longs plus rémunérateurs.

Les ménages conservent, par ailleurs, toujours beaucoup d’argent en dépôts à vue (essentiellement comptes courants). En effet, le montant des dépôts des ménages à vue dépassait 280 milliards d’euros en juin 2014 contre 262 milliards d’euros en décembre 2010.

Il convient de souligner qu’octobre sourit rarement au Livret A. Depuis 2004, 6 mois d’octobre sur 10 ont enregistré une décollecte. Les ménages doivent, au cours de ce mois, faire face aux paiements des impôts locaux et dépenses liées à la rentrée.

Avec la faible inflation qui se confirme de mois en mois, le Gouvernement devra, d’ici le début de mois de janvier, trancher la question du taux du Livret A. En vertu de la formule, il devrait abaisser le taux de 1 à 0,75%. Avec ce fort mouvement de décollecte qui prend forme, il sera tenté surtout en période électorale de maintenir le niveau de rémunération du produit d’épargne le plus largement diffusé en France

Epargne et vous : le meilleur de 2014

Depuis septembre 2014, Philippe Crevel, économiste et Directeur général du Cercle de l’Epargne, anime Epargne et Vous, l’émission dédiée à vos finances. Pour terminer l’année, retrouvez deux épisodes de cette deuxième saison.

1. Assurance vie : quel taux pour les fonds euros en 2014 ?

Dans ce numéro, Philippe Crevel revient sur les déclarations du directeur de la Banque de France, Christian Noyer, qui a demandé aux assureurs d’abaisser leur rendement sur les fonds en euros pour l’année 2014. Notre expert nous explique les raisons de cette recommandation.

2. Le plan d’épargne en actions (PEA)

Aujourd’hui, environ 5 millions de Français détiennent un PEA. Ce produit reste malgré tout un placement d’épargne assez méconnu. Philippe Crevel explique le fonctionnement du plan d’épargne en actions et livre quelques conseils pour ceux qui souhaitent se lancer.

Les Français n’ont jamais autant épargné pour leur retraite : petit guide pour choisir les meilleures options

« En 2023 et comparativement à 2013, l’épargne retraite des Français aura plus que doublé pour atteindre 1 500 milliards d’euros. Une perspective cohérente avec les craintes engendrées par l’annonce récente de l’état en quasi-faillite de certaines retraites complémentaires. L’assurance-vie, les produits spécifiques mutualisés ou non, les contrats Madelin sont autant de possibilités, mais qui ne conviennent pas de manière égale à toutes les situations. »

Retrouvez l’interview de Philippe Crevel publié dans le journal Atlantico.

Une éclaircie pour la France selon l’INSEE

L’étude conjoncture de l’INSEE pour le mois de décembre vient de paraître.

Du fait de la baisse des cours du pétrole et de la dépréciation de l’euro, l’INSEE table sur une amélioration de la situation économique de la France dans les prochains mois. Néanmoins, l’institut statistique français ne prévoit pas de baisse du chômage en 2015 et s’interroge sur l’évolution de l’investissement.

Lire la note sur le site de Philippe Crevel

C dans l’air avec Florence Legros, membre du Cercle de l’Epargne

Florence Legros était l’invitée d’Yves Calvi dans le cadre de son émission « C dans l »Air » du 17 décembre 2014 consacrée à la retraite. Philippe Crevel, directeur du Cercle de l’Epargne a été interrogé dans le cadre du reportage diffusée au cours de l’émission.

La Cour des Comptes a publié son rapport sur la situation de l’AGIRC et de l’ARRCO.

Le Conseil d’Orientation des Retraites a rendu public ses dernières projections

Prêts aux PME : Des taux toujours plus bas

Selon la Banque de France, en phase avec la baisse généralisée des taux, les taux d’intérêt des crédits aux entreprises continuent de baisser quelle que soit leur taille. En particulier, les taux des crédits aux PME et microentreprises diminuent d’environ 20 points de base entre juin et septembre 2014.

À fin septembre 2014, l’encours des crédits mobilisés par les PME augmente de près de 2 % sur un an. La part des crédits mobilisés par les PME qui bénéficient des meilleures cotes de crédit (3++ à 4+) est stable (28,5 %). À fin septembre 2014, 59 007 PME ont été déclarées défaillantes sur les 12 derniers mois (+ 0,8 % en glissement annuel). En évolutions corrigées des variations saisonnières, le cumul des 3 derniers mois comparé au cumul des 3 mois précédents montre une progression de 1,4 %

Les complémentaires retraites dans le rouge

Le Conseil d’Orientation des Retraites rassure, la Cour des Comptes dramatise. En effet, selon la Cour, l’AGIRC et l’ARRCO les deux principaux régimes de retraite complémentaires sont à la peine. Retrouvez l’interview de Philippe Crevel sur TF1 sur les difficultés de l’AGIRC et de l’ARCCO.

Retraites : Les nouvelles projections du COR

Retrouver les nouvelles projections financières du COR et l’ensemble du dossier de présentation sur le site du COR.

Accéder au dossier

Consulter le site du COR

Retraites complémentaires : la Cour des comptes préconise un départ à 64 ans

A la suite du rapport alarmiste de la Cour des comptes sur la situation des régimes de retraite complémentaires (AGIRC et ARCCO), Philippe Crevel est cité dans le journal Sud Ouest.1515

La bombe sociale à retardement : les trentenaires interdits d’accès à la propriété

« Seuls 7 % des trentenaires qui vivent en région parisienne parviennent à accéder à un logement qui corresponde à leurs besoins, selon une étude de l’Université Dauphine et du Crédit foncier. Ne parvenant pas à accéder à la propriété, 93% des 30-35 ans font les frais de loyers qui pèsent deux fois plus dans le revenu que dans les années 70. »

Explications de Philippe Crevel pour le journal Atlantico.

Projections du COR : tout pourrait aller mieux si tout va mieux

Les dernières projections du Conseil d’Orientation des Retraites soulignent que le besoin de financement serait de 0,3% du PIB en 2020 contre 0,5 % dans la projection réalisée en

2012,avant la réforme reportant l’âge légal de départ à la retraite dans le cadre du scénario moyen.

Les dernières prévisions du COR reposent pour le scénario central sur des hypothèses économiques toujours très optimistes avec un retour du taux de chômage à 4,5 %, 7 % au pire quand depuis vingt ans le taux de chômage n’a pas été inférieur à 7 %. Par ailleurs, le COR prévoit des gains de productivité se situant entre 1,3 et 1,8 %. Le taux de croissance moyen retenu tourne autour de 2,2 %.

Sans surprise, le COR indique que l’amélioration des régiames de retraite reposera sur le

recul de l’âge moyen de départ à la retraite qui passerait de 61 ans à 62,1 ans en 2018 et à

64,1 ans à fin 2030. Cette progression de l’âge moyen est imputable à l’allongement de la durée de cotisation à 43 ans et du report de l’âge légal de 60 à 62 ans. Le taux de remplacement des retraites baisserait de 22 % vers 2060.

Par ailleurs, le montant des cotisations augmente du fait de la réforme de 2014, des mesures prises en 2012 pour renforcer les carrières longues. Le taux de prélèvement atteint 30,8 % de la masse des revenus d’activité bruts dans la nouvelle simulation, contre

30 % envisagés en 2012.

La dérive la plus inquiétante est celle liée aux régimes spéciaux et aux dépenses de pension de l’Etat. Le taux virtuel de cotisation de l’Etat employeur est de 74,28 % contre 65,39 % en 2011. D’ici 2018, il faudrait trouver 3 milliards d’euros de plus pour l’Etat.

Si le taux de chômage reste à 10 %; le déficit des régimes de retraites se maintient autour de 0,5 % du PIB en 2040. Avec une croissance moyenne, le déficit serait de plus de 30 milliards à l’horizon 2030 (scénario C’).

Protection sociale complémentaire – Solidarité et (ou) assurance : le débat est relancé

Agirc – Arrco, face à leur destin

Ce n’est pas une réelle surprise mais la Cour des Comptes, dans un rapport qui sera publié le 18 décembre, souligne que les deux principaux régimes complémentaires ne sont pas viables en l’état. 18 millions de salariés et 4 millions de cadres sont concernés. Les régimes complémentaires sont confrontés à une augmentation des dépenses avec l’arrivée des baby-boomers à l’âge de la retraite qui en plus ont accumulé de nombreux points de retraite et qui remplacent des générations à faibles pensions. De plus la stagnation économique avec celle de l’emploi freine la rentrée des recettes. De ce fait, les régimes comptes de l’AGIRC et de l’ARRCO s’enfoncent dans le rouge malgré l’apport des réserves. L’AGIRC est le régime le plus exposé avec 1,24 milliard d’euros de pertes en 2013 quand l’ARRCO A été dans le rouge à hauteur de 400 millions d’euros. Les réserves devraient disparaître d’ici quelques années. Elles s’élèvent à 16 milliards d’euros pour l’AGIRC et à 400 millions d’euros pour l’ARRCO.

La Cour des Comptes met l’accent également sur les coûts de gestion des régimes complémentaires qui atteindraient 2,7 % du montant des cotisations recueillies.

Le grand nombre de structures explique ce surcoût. Par ailleurs, les caisses de retraite complémentaires ne seraient pas d’une fiabilité à tout usage. Ainsi selon la Cour des Comptes, en 2012, près de 10 % des assurés Agirc et 20 % des assurés Arrco faisaient l’objet d’une liquidation erronée de leur pension ». E<n 2013, 265 M€ n’ont pas été versés à des allocataires qui y avaient droit.

Au niveau des recettes, il y aurait du fait d’un mauvais recouvrement un manque à gagner de 2 à 2,5 milliards d’euros.

Les prochaines négociations prévues au début de l’année 2015 seront donc délicates. La Cour des Comptes propose le report de l’âge de liquidation à 64 ans ce qui va dans le sens du MEDEF mais qui n’est pas acceptable pour les syndicats. De nombreuses pistes sont à l’étude dont l’ouverture progressive des droits en fonction de l’âge, la fusion des caisses, la réduction du taux de la réversion, la diminution de la valeur du point….

Dans tous les cas, les caisses complémentaires entrent dans l’oeil du cyclone.

Quel sera le sort du livret A au 1er février 2015 ?

Sur fond de baisse des prix de l’énergie, au mois de novembre, l’indice des prix à la consommation (IPC) a baissé de 0,2 %, selon l’INSEE. Corrigé des variations saisonnières, il diminue de 0,1 %. Sur un an, l’indice des prix n’ augmente plus que de 0,3 %,contre 0,5 % en octobre. Hors tabac, l’IPC croît également de 0,3 % sur un an.

Cette nouvelle diminution de l’inflation démontre les risques de déflation qui menacent la France et la zone euro. Elle pose également la question de la révision du taux du Livret A. En effet, d’ici quelques semaines, le Gouvernement devra décider d’une éventuelle baisse du taux pour le 1er février. Il s’appuiera sur les résultats du mois de décembre. En retenant la formule en vigueur, le taux devrait passer à 0,75 % contre 1 % actuellement. Le taux du Livret A est égal au taux d’inflation majoré de 0,25 point. L’autre option pDepuis le

1er février 2008, une nouvelle formule de calcul du taux est mise en place.

Le taux est égal, après arrondi au quart de point le plus proche ou à défaut au quart de point supérieur, au chiffre le plus élevé entre

- la moyenne arithmétique entre, d’une part, la moitié de la somme de la moyenne mensuelle du taux d’intérêtEuribor à 3 mois et de la moyenne mensuelle de l’Eonia (taux d’intérêt interbancaire au jour le jour de la zone euro (exprimées avec deux décimales) et, d’autre part de l’inflation

ou

- le taux d’inflation majoré d’un quart de point.

Le Gouvernement dispose d’un pouvoir discrétionnaire en matière de fixation du taux. A plusieurs reprises, il a décidé de ne pas augmenter le taux ou de l’abaisser (ce fut le cas en 2012 et en 2013).

La réforme de l’épargne salariale volet loi Macron : un petit pas en attendant un plus grand

Le Gouvernement pratique la réforme de manière impressionniste, par petite touche. Ainsi, la grande réforme de l’épargne salariale n’est pas intégrée dans la loi Macron. Il n’y a que quelques mesures, le reste fera l’objet d’amendements ou d’un nouveau texte au printemps.

Le projet de loi prévoit de réduire la fiscalité sur les actions gratuites attribuées aux salariés et cadres dirigeants, qui ne seront plus soumises à l’impôt sur le revenu mais au régime des plus-values mobilières, avec un abattement après deux ans de détention. La contribution patronale sera également diminuée voire supprimée dans certains cas. Pour les PME de moins de huit ans, la durée minimale de détention sera réduite à un an.Le texte assouplit le dispositif d’attribution de bons de souscription de parts de créateurs d’entreprise (Bspce), bons qui permettent souvent d’attirer des salariés de haut niveau.

Plusieurs mesures visent à favoriser le développement des PERCO. Ainsi, le projet de loi autorise la mise en place de plans d’épargne pour la retraite collectifs (Perco) par vote des deux tiers des salariés quand il n’existe ni délégué syndical ni comité d’entreprise.Le Conseil d’Etat s’est en revanche opposé à la disposition qui permettait aux salariés ne disposant pas d’un compte épargne temps de verser l’équivalent de dix jours de congés non pris, au lieu de cinq aujourd’hui, dans

En cours d’examen en séance publique au courant du mois de janvier. Il pourrait être ajouté une réduction du forfait social pour les PME et une diminution des contraintes de passage des effectifs au-delà de 50 salariés pour les entreprises mettant en place des dispositifs d’épargne salariale. Des dispositions visant à mieux orienter l’épargne salariale vers le financement des entreprises sont également à l’étude. La réforme de l’épargne salariale version 2014 / 2015 n’est pas une révolution mais permet sans nul doute de la relancer après plusieurs années difficiles.

Pour mémoire , en 2012, les salariés français ont reçu plus de 15,5 milliards d’euros au titre de l’épargne salariale Elle a bénéficié à 6,8 millions de salariés sur un total potentiellement couvert de 8,3 millions. Chaque salarié reçoit en moyenne 2 200 € par an. Les versements représentent environ 7 % de la masse salariale.En 2013, plus de 280 000 entreprises offrent un dispositif d’épargne salariale dont 273 000 ont moins de 250 porteurs.Selon l’Association Française de Gestion, les actifs gérés en épargne salariale ont atteint au 30 juin 2013, 110,8 milliards d’euros.

Le crowdfunding se met en ordre de marche

Depuis l’entrée en vigueur du nouveau cadre juridique, le 1er octobre dernier, les plates-formes de crowdfunding se mettent en conformité. Cinq plateformes se sont dotées du statut de conseiller en investissements participatifs (CIP), nécessaire pour les opérations de financement participatif en capital (equity crowdfunding). Selon le site Toutsurlesplacements.com, un seul nouvel arrivant, raizers.com n’a pas encore commencé son activité. Les autres sites sont opérationnels : Anaxago.com, Lumo.com,Sowefund.com et Wiseed.com.

10 nouvelles plates-formes se sont engagées dans le prêt aux entreprises. Le nombre de plateformes bénéficiant du statut d’intermédiaire en financement participatif (IFP) est passé de 5 à au moins 15 en moins de 2 mois plus tard. Les nouveaux arrivants sont : Tributile.fr, bitbankin.com,

finsquare.fr, lendosphere.com, prexem.com, bluebees.fr, credofunding.fr,

lendix.com, lesentrepreteurs.com et

bolden.fr.

Épargne retraite : la revanche du Perp

Philippe Crevel est cité dans le Nouvel Economiste dans un article consacré au PERP.

Financement accru des entreprises sur les marchés financiers

Selon la Banque de France, au mois d’ octobre, la croissance annuelle de l’endettement des sociétés non financières a atteint 5,7 % après 5,1 % en septembre.

Ce rebond est dû d’une part au crédit bancaire, dont le taux de croissance annuel passe de 1,9 % à 2,6 %, d’autre part au financement de marché, dont la croissance annuelle gagne 0,4 point de pourcentage par rapport au mois précédent, pour s’établir à 11,1 %

AG2R LA MONDIALE ET LE CERCLE DE L’EPARGNE S’ASSOCIENT POUR ENRICHIR LES REFLEXIONS AUTOUR DE L’EPARGNE, LA RETRAITE ET LA PREVOYANCE

AG2R LA MONDIALE ET LE CERCLE DE L’ÉPARGNE S’ASSOCIENT

POUR ENRICHIR LES RÉFLEXIONS AUTOUR DE L’ÉPARGNE,

LA RETRAITE ET LA PRÉVOYANCE

AG2R LA MONDIALE et le Cercle de l’Epargne unissent leurs expertises pour étudier les questions relatives à l’épargne, la retraite et la prévoyance et éclairer le débat public.

Centre d’études et d’information indépendant, le Cercle de l’Epargne mène des études à dimension économique et sociale et des actions de formation pour comprendre les grands enjeux de la protection sociale.

Animé par Philippe Crevel, le Cercle bénéficie de l’appui d’un Conseil scientifique composé d’experts reconnus – les membres de l’ancien conseil scientifique du Cercle des Epargnants – auxquels se sont récemment joints les économistes Christian Gollier et Philippe Brossard, nommés par AG2R LA MONDIALE.

« Le croisement des approches et l’indépendance constituent la marque de fabrique de ce Conseil qui a pour missions d’initier les travaux du Cercle et de les valider » indique Jean Pierre Thomas, Président du Cercle.

« AG2R LA MONDIALE se réjouit de soutenir et mettre son expertise au service d’organismes de réflexion tel que le Cercle de l’Epargne pour décrypter les évolutions en matière d’assurance de protection sociale et patrimoniale en France, aider à les comprendre et préparer l’avenir » explique André Renaudin, Directeur général.

Les membres du Conseil scientifique du Cercle de l’Epargne :

• Robert Baconnier, ancien Directeur général des impôts et ancien Président de l’Association Nationale des Sociétés par Actions,

• Jacques Barthélémy, avocat conseil en droit social et ancien professeur associé à la faculté de droit de Montpellier,

• Philippe Brossard, chef économiste d’AG2R LA MONDIALE,

• Jean-Marie Colombani, ancien Directeur du Monde et fondateur de Slate.fr,

• Florence Legros, professeur d’université à Paris Dauphine,

• Jean-Paul Fitoussi, professeur des universités à l’IEP de Paris,

• Jean-Pierre Gaillard, journaliste et chroniqueur boursier,

• Christian Gollier, Directeur de la Fondation Jean-Jacques Laffont – Toulouse Sciences Economiques, membre du Laboratoire d’Économie des Ressources Naturelles (LERNA) et Directeur de recherche à l’Institut d’Économie Industrielle (IDEI) à Toulouse,

• François Héran, ancien Directeur de l’INED et Directeur du département des sciences humaines et sociales de l’Agence Nationale de la Recherche,

• Jérôme Jaffré, Directeur du CECOP,

• Jean-Pierre Thomas, ancien député et Président de Vendôme Investment.

Contacts presse :

AG2R LA MONDIALE

Mélissa Bourguignon / Tél. : 01 76 60 90 30 / melissa.bourguignon@ag2rlamondiale.fr

Cercle de l’Epargne

Olivia Penichou / Tél. : 01 45 00 37 37 – 06 07 08 91 47 / o.penichou@o2p-conseil.com

22 % des 700 000 personnes vivant dans un établissement pour personnes âgées sont dépendantes

Selon le Ministère des affaires sociales, à la fin de l’année 2011, 693 000 personnes vivaient dans un établissement d’hébergement pour personnes âgées. Ce chiffre est en hausse de 5,5 % par rapport à 2007 témoignant du vieillissement de la population

Parmi elles, 265 500 l’ont intégré dans l’année. Une personne sur trois rejoignant un établissement en 2011 le quitte la même année.

Les femmes représentent toujours les trois quarts des effectifs. L’âge moyen des résidents progresse de dix mois par rapport à 2007 et atteint 85 ans. Celui des hommes augmente plus que celui des femmes. L’entrée en institution en 2011 est de plus en plus tardive, en moyenne à 84 ans et 5 mois.

Les résidents sont plus dépendants en 2011 qu’en 2007, surtout les plus jeunes. La part des dépendants parmi les résidents de moins de 70 ans augmente de sept points durant cette période. Fin 2011, 22 % des résidents, soit 152 600 personnes, souffrent de la maladie d’Alzheimer ou d’une maladie apparentée. Environ 238 700 personnes ont quitté un établissement au cours de l’année 2011. Deux tiers de ces sorties correspondent à des décès. La durée moyenne de séjour, 2 ans et demi, reste stable depuis 2007.

Lire la note du Ministère

Ne pas confondre épargne-retraite et assurance-vie

Malgré le fait que les produits soient différents par nature, en France, l’épargne retraite et l’assurance-vie sont globalement soumises aux mêmes règles que l’assurance-vie.

L’assurance-vie en permettant ainsi aux souscripteurs d’entrer et sortir à leur bon loisir avec, en ce qui concerne les fonds euros, une garantie en capital, offre tout à la fois la sécurité et la liquidité. En revanche, pour les titulaires d’un PERP ou d’un contrat Madelin, le versement de la rente ou la sortie en capital (dans la limite de 20 % de l’encours) n’intervient qu’au moment de la retraite. Ils s’engagent ainsi sur plusieurs décennies. PERP et Madelin ne sont donc pas des produits liquides.

De ce fait, soumettre les produits retraite aux mêmes normes prudentielles que l’assurance-vie n’est pas logique et peut aller à l’encontre des intérêts des assurés. En effet, la réglem5entation Solvency II impose aux professionnels d’accroître leur capital économique. Elle les conduit également à privilégier les obligations d’Etat au détriment des actions. Les assurés supportent les conséquences de cette réglementation avec une moindre rémunération de leur épargne. Les aménagements à Solvency II pour prendre en compte les spécificités de l’épargne longue sont encore insuffisants. Il serait donc utile d’instaurer un cadre prudentiel adapté à l’activité retraite supplémentaire. A défaut, les pouvoirs publics devraient s’inspirer de l’exemple britannique en plaçant tous ces régimes sous la réglementation IORP ou les maintenir dans le cadre Solvency I.

Les soi-disant « Retraites chapeaux » par Jacques Barthélémy

Jacques Barthélémy, Avocat Conseil en droit social Ancien professeur associé à la faculté de droit de Montpellier, membre du Conseil scientifique du Cercle de l’Epargne a rédigé une note après l’annonce d’Emmanuel Macron sur l’éventuelle refonte des retraites chapeaux.

Régulièrement, à l’occasion du départ en retraite d’un dirigeant d’une grande entreprise, la presse se fait l’écho de montants jugés indécents par un grand nombre de citoyens de « retraites chapeaux ». Les développements qui y sont consacrés ne mettent toutefois que rarement en évidence leurs caractéristiques identitaires. Ce sont celles-là :

- D’abord, leur pratique est fréquente dans les PME au profit des dirigeants, même si le montant des rentes est évidement plus modeste ; prétendre que seuls les « grands patrons » en bénéficient est donc inexact d’autant que les systèmes doivent concerner une catégorie objective de personnels.

- Ensuite, on met en avant le flou des règles d’attribution des droits alors qu’elles sont précises pour permettre la déductibilité de l’impôt sur les sociétés des contributions destinées à alimenter les rentes ainsi que pour définir le sort fiscal de celles-ci au plan de l’impôt sur le revenu et social à l’égard des cotisations de sécurité sociale.

- Enfin, on les présente par opposition aux systèmes à cotisations fixes dans lesquels les rentes sont la conséquence de cotisations contractuellement fixées ; or le régime fiscal et social des systèmes à prestations définies est le même si les droits s’y acquièrent progressivement tout au long de la carrière et sont maintenus en cas de départ de l’entreprise avant l’âge de la retraite ; dans les systèmes à prestations définies, l’obligation de l’employeur porte soit sur une somme égale au pourcentage du dernier salaire s’ajoutant aux pensions de sécurité sociale et de retraite complémentaire, soit sur un différentiel entre un pourcentage du dernier salaire et ces primes (d’où d’ailleurs l’appellation de retraite chapeau qu’un magistrat facétieux avait baptisé retraite haut de forme).

Les crédits à l’habitat reculent quand les crédits à la consommation progressent

En octobre, comme en septembre, le e taux de croissance annuel des crédits aux particuliers a atteint 2,8 %. Selon les données récoltées par la Banque de France, cette croissance a été soutenue par une légère accélération des crédits de trésorerie (+1,9 %, après +1 % en septembre) compensant la moindre hausse des crédits à l’habitat (+2,6 %, après +2,7 %).

Les taux d’intérêt des crédits nouveaux s’inscrivent en baisse entre septembre et octobre, particulièrement ceux des découverts

La production des crédits nouveaux (cvs) augmente très légèrement pour les crédits à la consommation (3,7 milliards d’euros, après 3,6 milliards d’euros en septembre) tandis qu’elle diminue pour les crédits à l’habitat (8,9 milliards d’euros après 9,1 milliards d’euros)

Hausse des crédits aux entreprises en octobre

Les crédits aux sociétés non financières ont augmenté en octobre de 2,6 %, après une hausse de 1,9 % en septembre. Les crédits de trésorerie ont augmenté de +1,8 %, après une baisse de 0,8 % en septembre. Les crédits d’investissement ont progressé de 3,2 %, après +3,1 % en septembre.

Le taux d’intérêt moyen des crédits nouveaux est en très légère baisse, que ce soit pour les crédits de montants supérieurs à un million d’euros (1,78 % après 1,79 %) ou pour ceux de montants inférieurs (2,61 % après 2,63 %).

4Les crédits nouveaux (cvs) progressent pour la tranche des montants supérieurs à un million d’euros (10,3 milliards d’euros après 9,4 milliards) et enregistrent une baisse pour celle des montants inférieurs (4,7 milliards d’euros après 5,2 milliards).