La France face au risque déflationniste

L’indice des prix à la consommation recule de 1 % en janvier quand il avait gagné 0,1 % le mois précédent. Sur un an la baisse est de 0,4 %. Les prix des produits manufacturiés sont principalement impactés par la baisse du fait des soldes d’hiver. Autre facteur avancé par l’INSEE, la baisse des prix des produits pétroliers et des prix de l’énergie fait de la chute des cours du pétrole. Seuls les prix des produits alimentaires résistent du fait du rebond des prix des produits frais.

L’indicateur d’inflation sous-jacente, indice désaisonnalisé qui permet de dégager une tendance de fond de l’évolution des prix, est revanche resté stable entre décembre 2014 et janvier 2015. Sur un an, il augmente légèrement (+0,2 %).

Glissements annuels de l’indice des prix à la consommation (IPC)

et de l’inflation sous-jacente (ISJ)

et de l'inflation sous-jacente (ISJ)")

L’inflation tombe ainsi à son niveau le plus bas depuis septembre 2009. En effet en 2009, le rythme d’inflation sur douze mois se situait à +0,1 % en décembre et avait été négatif sur une période de six mois en 2009 au plus fort de la crise.

Si cette tendance de janvier se confirme sur les prochains mois, la France rejoindrait la liste toujours plus longue de pays déflationnistes au sein de la zone Euro à l’instar de l’Allemagne, de la Grèce ou de l’Espagne.

Lire la note de l’INSEE

OPC monétaires et non monétaires : quel bilan pour 2014 ?

Les OPC non monnétaires atteignent 1006,9 milliards d’euros à la fin 2014 grâce à une collecte nette positive des sousciptions sur le mois de décembre de 2,7 milliards d’euros (après -1,9 milliard en novembre). En revanche les rachats restent en hausse (0,4 milliard sur les fonds actions et 0,3 milliards sur les fonds mixtes).

Sur l’année l’OPC non monnétaires enregistrent une collecte nette de + 13 milliards d’euros, un résultat encourgeant qui n’efface pas néanmoins les importants retraits enregistrés en 2013 (-20,4 milliards d’euros).

L’encours consolidé des titres d’OPC monétaires (263,0 milliards à fin décembre 2014) affiche une baisse de 21,3 milliards sur l’année 2014 soit une contraction de 7,5 %. Les retraits ont -22,5 milliards (contre -34,7 milliards l’année précédente) mquand les souscriptions nettes de la part non-résidents (+9,6 milliards d’euros et des administrations publiques (+1,9 milliard d’euros).

»

Emploi : 20 % de progression en 30 ans

Quand la population s’est accrue de 16 % entre 1982 et 2011, le nombre total d’emplois a augmenté de plus de 20 % en France métropolitaine.

Ce chiffre global cache évidemment d’importantes disparités territoriales avec d’un côté des zones frappées par un recul des activités productives du fait de la désindustrialisation et du recul de la production agricole et de lautre zones qui ont prospérées profitant à la fois du développement des savoir et des services associés . Ainsi sur 304 bassins d’emplois étudiés par l’INSEE près d’un quart ont subi un recul de l’emploi quand un autre quart sont en progression de 30 % voire plus. Les perdants se situent dans le Nord Est et le Massif central quand les gagnants se situent davantage dans le Sud Est, l’Ouest et l’Ile-de-France même si Paris a peu progressé sur l’intervalle.

Cette étude illustre un changement de paradigme intervenu ces trente dernières années années. Les zones productives d’antan sont aujourd’hui en déclin. La sphère présentielle qui regroupe l’ensemble des activités mises en œuvre localement pour la production de biens et de services au profit des résidents et touristes se développe ( progression de 42 % des effectifs) de même la production abstraite, à travers la recherche, les productions culturelles et les prestations intellectuelles tendent également à s’accroitre ( progression de 47 % des effectifs)

Lire la note de l’INSEE

PERP : baisse contenue des rendements 2014

Philippe Crevel a répondu aux questions de Solenne Dimofski du media en ligne « Tout sur la Retraite » sur les rendements 2014 des PERP.

Publicité des contrats d’assurance-vie : l’ACPR publie ses recommandations

L’ACPR vient de publier une recommandation dans laquelle elle fait connaître aux professionnels de l’assurance-vie (entreprises d’assurance et de capitalisation, mutuelles et unions, institutions de prévoyance, intermédiaires ) ses attentes en matière de publicité.

Issue des réflexions menées avec l’Autorité des marchés financiers (AMF) dans le cadre du pôle commun, cette recommandation expose une série de bonnes pratiques que les professinnels devront intégrer dans leur communication future. Cette recommandation concenant à la fois des éléments de présentation générale de la publicité et des modalités d’application spécifiques (nature du contrat, présentation équilibrée des avantages promus par rapport aux risques encourus, présentation des taux de rendement et des opérations commerciales) vise à faciliter la compréhension des épargnants et leur éviter toute confusion entre les différents placements financiers.

L’ACPR insiste sur la nécessité de faire davantage apparaître le caractère du contrat et les risques associés dans les offres publicitaires. La communication sur les taux de rendement offert doit être net de frais et brut de prélèvement sociaux. Le caractère incertain des rendements futurs des unités de compte doit également être mentionné. Enfin, les opérations spéciales sont plus encadrées et devront, dorénavant, clairement idiquer les conditions à remplir pour en bénéficier ainsi que le régime applicable une fois la période promotionnelle écoulée.

Les professionnels de l’assurance-vie ont 6 mois pour adapter leur communication publicitaire à cette recommandation.

consulter la fiche pratique de l’ACPR

consulter la recommandation de l’ACPR

La retraite 2.0

Conformément à la convention d’objectifs et de gestion 2014-2017 signée par la Caisse nationale d’assurance vieillesse avec l’Etat, l’Assurance retraite avance dans la dématerialisation des services aux retraités. Proposant un espace personnalisé, sécurisé et gratuit aux assurés la CNAV veut simplifier les démarches des retraites en leur laissant la possibilité, en quelques clics, d’accéder à leur relevé de carrière tous régimes, de télécharger des attestations, de consulter le montant imposable de sa retraite du régime général ou encore s’informer grâce aux vidéos et quiz sur le bien-vieillir pendant sa retraite…

Cet espace personnel qui ne s’adresse pas exclusivement aux retraités propose par ailleurs aux actifs la possibilité de transmettre des pièces justificatives, de changer en ligne leur coordonnées bancaires ou leur adresse à la suite d’un déménagement…

Direct Matin – Une Amérique trop en retrait, par Jean-Marie Colombani

Chaque semaine, Jean-Marie-Colombani, cofondateur et directeur de Slate.fr, analyse l’actualité. Cette semaine il apporte son point de vue sur la présence des Etats-Unis et de la diplomatie américaine dans les différents conflits enjeux internationaux que nous traversons.

Recul des dettes des ménages et des sociétés non financières de la zone euro

A la fin du troisième trimestre 2014, le taux d’endettement du secteur privé non financier (SPNF) de la zone euro se réduit de plus d’un point passant de 127,4 à 126,2 % de PIB sur trois mois. Le ratio de dette des les ménages passe ainsi de 61,6 % à 61,2 % du PIB sur l’intervalle quand celui des sociétés non financières recule de près d’un point pour s’établir à 64,9 % du PIB après 65,8 %.

Au sein de la zone Euro, l’effort est particulièrement marqué en Allemagne et en Espagne qui rengistrent respectivmeent un recul de leur ratio de dette de 1,3 et 1,9 point. La France et l’Italie font toutefois exception avec, en France, une progression constante du taux d’endettement qui passe ainsi sur le 3e trimestre à 120,8 % après avoir été à 120,3 % à la fin juin. En Italie, le taux d’endettement du secteur privé non financier enregistre également une légère progression de +0,4 point pour atteindre 115,1 % à la fin septembre.

Hors zone euro, le ratio de dette des SPNF reste stable au Royaume-Un et aux Etats-Unis qui enregistrent une variation à la hausse de 0,1 point au cours du troisième trimestre.

Politique Show LCI – UMP un bateau ivre ?

Jérôme Jaffré, directeur du Centre d’études et de connaissance sur l’opinion publique (CECOP) et membre du Conseil Scientifique du Cercle de l’Epargne apporte son analyse sur l’affrontement Sarkozy-Juppé dans « Politique Show » sur LCI.

Croissance Française 2014 : Un résultat sans surprise

Comme en 2013, le PIB français a progressé de 0,4 % en 2014. Sur le dernier trimestre la progression n’a été que de 0,1 %. Conforme aux prévisions gouvernemntales ce résultat rend compte de ce qu’a été l’année passée.

2014 se caractérise par une consommation des ménages toujours faible malgré une progression du pouvoir d’achat sur l’année 2014 (+1,2%). En légère progression par rapport au très faible niveau des dépenses constaté en 2013 la consommation des ménages croit de 0,6 % (après +0,3 en 2013).

Les investissements sur l’année sont en berne (-1,6 % en 2014 après déjà -0,8 % en 2013). La formation brute de capital fixe des ménages a ainsi reculé de 5,8 points quand celle des administrations publics est en retrait de 2,1%.

Enfin le solde commercial freine la croissance en raison d’une progression plus forte des importations par rapport aux exportations malgré la croissance des exportation au plan annuel. Les exportations ont ainsi progressées de 2,7 % (après +2,4 %) mais les importations se sont accru de 3,8 % (après +1,9 %). Le solde commercial contribue négativement à la croissance en 2014 (-0,4 point après +0,1 point en 2013).

Les résultats du 4e trimestre au niveau des exportations notamment (2,3 % au 4e trimestre après 0,7 %) semblent néanmoins enoucrageant pour les mois à venir. La montée en puissance du pacte de responsabilité, la chute des coût de l’énergie et le maintient par la BCE d’une politique économique accomodante au sein de la zone euros pour éviter le risque déflationniste devraient permettre à la France de renouer avec la croissance.

Le boom des transfrontaliers

Selon l’INSEE, la France fournit un nombre croissant de travailleurs non résidants à ses voisins et en premier lieu à la Suisse et au Luxembourg. Ainsi, 353 000 résidents français déclaraient être dans cette situation en 2011 un nombre en nette progression par rapport aux chiffres recensés en 1999 (100 000 de plus).

La Suisse arrive en tête avec a Suisse, avec près de 160 000 frontaliers. L’agglomération de Genève reçoit, à elle seule, 88 000 navetteurs, essentiellement des cadres et des travailleurs diplômés quand la Belgique et l’Allemagne accueillent davantage les employers et les ovuriers. Ces mouvements s’expliquent essentiellement par des différences entre les salaires français et suisses ou luxembourgeois ( quand les écarts sont plus faibles avec l’Allemagne) et les bassins d’emplois.

Pratique encore eu répandue à l’échelle de la France, elle est en revanche très importante dans un nombre de zones d’emploi concentrées à l’Est de la France à proximité du Luxembourg, de la Belgique et de la Suissequi peuvent atteindre jusqu’ à 40 % à Longwy à la frontière belge. Les Grandes villes de l’Est et du Nord à l’instar de Metz, Mulhouse, Strasbourg ou encore la zone Roubaix-Tourcoing sont également, selon l’Insee, fournisseurs d’un nombre important de « navetteurs » mais ces effectifs tentés par l’aventure transfrontalières restent minoriaires par rapport à l’ensemble des actifs implantés dans les zones considérées.

Un nombre croissant d’européens travailleurs en Allemagne ou en suisse ont fait le choix de résider en France. Ainsi près de 15 000 navetteurs sont Allemands et la France accueille par ailleurs de plus en plus de navetteurs suisses et belges.

Interview dans le Figaro « Les adversaires de Marine Le Pen se préparent au scénario de 2002 »

Un mois après le 11 janvier, le politologue Jérôme Jaffré analyse la situation politique en France et les différentes stratégies des candidats à l’élection présidentielle.

Lire l’interview complet publié par le Figaro

Epargne salariale : Le Groupement d’Intérêt Economique Gestion de l’Epargne Salariale s’agrandit

AG2R LA MONDIALE vient de rejoindre, les groupes Humanis et Groupama au sein du GIE GES, une plateforme partagée en traitement de l’épargne salariale qui gère 22 000 entreprises et 824 000 actifs et dont la part de marché à progressé de 22 % sur l’année 2015.

Cette association dont l’objectif est la mise en commun des moyens humains et techniques pour assurer la tenue de comptes en épargne salariale s’inscrit dans la logique de valorisation de l’épargne salariale qui compte aujourd’hui 111 milliards d’euros d’actifs sous gestion et 11 millions de porteurs.

Fonds de pension : 2014 une année faste

En progression de 6,1 % par rapport à l’encours constaté en 2013, les principaux fonds de pension ont atteint 36 119 milliards de dollars en 2014 selon la dernière étude du cabinet de conseil Towers Watson.

Dominés par les fonds Américains dont la capitalisation représente 22.117 milliards de dollars à la fin 2014, les fonds de pensions sont en revanche sureprésentés aux Pays-Bas où ils atteignent 165,5 % du PIB quand ils comptent pour 127 % aux Etats-Unis.

les principaux fonds recensés dans l’étude représentent, au global 84,4 % du PIB (en progressionde 2,3 % par rapport à 2013). La France où la part de la retraite par répartition (régime de base et complémentaires) compte pour près de 97 % des prestations versées, la captilasiation des fonds nationaux atteindrait seulement 171 milliards de dollars soit 5,9 % de la richesse nationale.

Selon l’étude, les actifs des régimes à cotisations définies ont connu un boom au cours de la dernière décennie avec un taux de croissance de 7 % annuel quand les régimes à prestations définis ne progressent que de 4 % par an. En 10 ans, actifs des fonds de pension à cotisations définies sont ainsi passés de 38% du total des encours des fonds de pension en 2004 à 47% en 2014 et devraient dépasser les actifs des régimes à prestation définies dans les toutes prochaines années.

Qui se prépare vraiment à la fin de l’euro (et comment) ?

Philippe Crevel revient pour le journal d’information en ligne Atlantico sur le possible éclatement de l’euro et ses les scenarios possibles en cas d’absence d’accord avec la Grèce.

Que faire de son argent face à la fragilité de la zone euro

La zone euro doit composer avec un nouveau gouvernement grec. Une situation qui relance le débat sur la fin de l’euro. Philippe Crevel livre son analyse sur la question et évoque, pour Atlantico, les conséquences det es conséquences possibles pour les Etats membres et les épargnants en cas de sécession.

Direct Matin – La France ne peut pas tout faire, par Jean-Marie Colombani

Comme chaque semaine retrouver la tribune de Jean-Marie Colombani, fandateur de Slates.fr et membre du conseil scientifique du Cercle de l’Epargne. Cette semaine il revient sur le rôle de la France dans la lutte contre le terrorisme et l’importance pour de la coopération internationale dans ce domaine.

Situation économique de la Grèce : Jean-Paul Fitoussi cité dans Libération

Jean-Paul Fitoussi, membre du Conseil scientifique du Cercle de l’Epargne donne son analyse sur la situation de la Grèce et l’états des négociations en cours avec la BCE.

Au luxembourg aussi, l’assurance-vie sourit !

Les primes d’assurance-vie on progressé de 20,87 % en 2014 et totalisent 26,87 milliards d’euros soit plus que le record atteint en 2010.

Les UC progressent de 9 % et les fonds euros (au rendements garantis) explosent avec une hausse de 37,69 %.

L’épargne retraite progresse aussi de près de 6 points par rapport à 2013 avec un encours qui atteint 695 millions d’euros à la fin 2014 pour 62 796 contrats.

PEA : En cas d’investissement de titre non éligible l’épargnant seul responsable en théorie

Les investissements réalisés à travers un PEA sont exonérés de l’impôt sur le revenu en cas de conservation de l’épargne pendant 5 annnées quand les plus values réalisées sur des comptes titres ordinaires sont fiscalisées. En cas d’investissements non conforme à la réglementation fiscale du PEA le titulaire d’un plan est-il seul responsable ?

Amené à se prononcer sur un cas d’espèce, le médiateur de l’AMF a rappelé qu’il appartient au client de veiller, lorsqu’il acquiert un titre, à ce que celui-ci e soit bien éligible au PEA rappelant que les sanctions fiscales relatives au non-respect de la réglementation (à savoir la requalification du PEA « classique » en compte titres ordinaire) concernent le client exclusivement. Pour autant, elle considère que l’établissement financier est tenu de fournir à ses clients une information claire et lisible afin d’éviter de les induire en erreur. Considérant que le niveau et la qualité de l’information délivrée dans le cas d’espèce comme insatisfaisante, le médiateur à ainsi recommandé à l’établissement financier de verser une somme de 900 euros au client afin de couvrir le risque fiscal encouru par ce dernier.

Epargne solidaire : kezako ?

L’épargne solidaire se distingue de l’épargne traditionnelle par « les objectifs à forte valeur ajoutée sociale ou environnementale » qu’elle génère. Si les placements offerts peuvent s’avérer moins rentables pour l’épargnant qui doit se « dépouiller » d’une fraction de ses gains au profit d’une association ou d’un organisme solidiaire, l’épargnant vertueux peut bénéficer en guise de compensation d’une réduction d’impôt dont la valeur varie en fonction de la nature du placement sélectionné.

Ainsi, en cas d’investissement dans des parts sociales ou des actions d’entreprises solidaires la réduction d’impôt sur le revenu s’élève à 18 % de la somme investie. Les livrets de partage dont le rendement net moyen s’établit à 0,77 % peuvent eux donner droit à une réduction d’impôt sur le revenu de 66 % des sommes données.

Pour les liquidités, le PEL et le Livret A restent la meilleure option

L’épargne réglementée, à l’instar le livret A et le PEL offre un rendement faible (1 % pour le premier et 2 % pour le second depuis le 1er février) pour autant, ces produits restent attractif. Philippe Crevel explique pourquoi dans un article publié par le journal Le Monde.

Direct Matin – Quel chemin pour les Grecs ?, par Jean-Marie Colombani

Chaque semaine, Jean-Marie-Colombani, cofondateur et directeur de Slate.fr publie dans direct Matin son analyse sur un sujet d’acutalité. Cette semaine il revient sur le cas grec.

Les fourmis françaises ont consommé un peu plus en décembre

Les dépenses de consommation des ménages en biens ont progressé de 1,5 % en décembre après avoir connu une légère hausse de 0,2 % le mois précédent. Une progression imputable, pour l’eseentiel, au bond constaté des dépenses d’énergie (+6,9 %) qui ne remet pas en question la tendance baissière enreigstrée sur l’ensemble de l’année.

En effet, d’après l’INSEE les ménages sont restés, au quatrième trimestre 2014, peu enclin à changer leur habitudes de consommation. Ainsi, la consommation en biens est restée stable (+0,1 %) sur le dernier trimestre quand le taux d’épargne continue à s’accroître sur la période considérée.

La consommation des ménages en biens affiche même un résultat négatif sur l’ensemble de l’année (-0,2 % en 2014 après –0,3 % en 2013).

Consulter la note de l’INSEE

Epargne des ménages : l’assurance vie fait le plein au 2nd semestre 2014

Selon les derniers chiffres de la banque de France, le taux d’épargne des ménages s’établit, à 15,8 % à la fin du troisième trimestre 2014. En progression de 0,2 point par rapport au trimestre précédent, les Français continuent de talonner l’Allemagne dont le taux d’épargne est resté stable sur l’intervalle évoquée. L’épargne brute s’établit ainsi sur le trimestre à 53, 7 milliards d’euros.

Sur le troisième trimestre, l’assurance-vie et l’épargne retraite progressent de 1,6 milliards d’euros en flux quand les placements en numéraire, sur dépôts et les comptes sur le livrets reculent de près de 4 points. Cette progression profite toute à la fois aux supports en fonds euros et au UC des contrats d’assurance-vie.

Le quatrième trimestre reste très favorable à l’assurance-vie et conforte la progression de l’épargne contractuelle portée par le succès du PEL ces derniers mois. Les dépôts à vue restent par par ailleurs un recours pour les ménages.

consulter les données de la Banque de France

Motivations au départ à la retraite : L’atteinte du taux plein arrive en tête

Selon l’enquête 2014 de motivation de départ à la retraite réalisée par la CNAV, le COR, la DREES et la DSS (direction de la Sécurité sociale), troisième du genre, les 552 000 nouveaux candidats à la retraite au titre du régime général étaient en moyenne âgés de 62 ans en moment de la liquidation de leur droits, intervenue entre juin 2012 et juin 2013.

L’âge effectif de départ à la retraite a ainsi progressé de 7 mois depuis la précédente enquête réalisée en 2012. Une progression qui fait echo au report de l’âge légal de la retraite introduit à 2010.

En effet 3 nouveaux retraités sur 4 déclarent avoir fait valoir leurs droits dès qu’ils en ont eu la possibilité. Ils sont par ailleurs 73 % à avoir indiqué que l’atteinte du taux plein à influencer leur décision contre 71 % qui évoquent l’âge légal de départ. L’atteinte du taux plein a même « beaucoup jouer » pour 51 % des retraités en 2014 contre 45 % en 2012.

Consulter les résultats de l’enquête

Assurance-vie, la belle année

L’assurance-vie a été la grande gagnante de l’année 2014 avec une collecte nette de 21 milliards d’euros quand le Livret A a enregistré une décollecte de 6,13 milliards d’euros.

Au mois de décembre, le résultat est en repli par rapport aux mois précédents. En règle générale, le mois de décembre réussit rarement à l’assurance-vie qui se trouve être en concurrence avec des produits de défiscalisation (PERP, contrats Madelin…).

Avec une franche collecte nette en 2014 et cela malgré le contexte économique et financier peu porteur, l’assurance-vie confirme la reprise constatée en 2013. Néanmoins, cette collecte nette reste nettement inférieure à celles du début des années 2000.

Consulter le communiqué de presse de Philippe Crevel

Assurance-vie : 2014, la belle année

ASSURANCE-VIE : 2014, LA BELLE ANNEE

PAR PHILIPPE CREVEL

DIRECTEUR DU CERCLE DE L’EPARGNE

L’assurance-vie a été la grande gagnante de l’année 2014 avec une collecte nette de 21 milliards d’euros quand le Livret A a enregistré une décollecte de 6,13 milliards d’euros.

Au mois de décembre, le résultat est en repli par rapport aux mois précédents. En règle générale, le mois de décembre réussit rarement à l’assurance-vie qui se trouve être en concurrence avec des produits de défiscalisation (PERP, contrats Madelin…).

Avec une franche collecte nette en 2014 et cela malgré le contexte économique et financier peu porteur, l’assurance-vie confirme la reprise constatée en 2013. Néanmoins, cette collecte nette reste nettement inférieure à celles du début des années 2000.

Le maintien de taux de rendements relativement élevés a joué en faveur de ce produit dont l’encours atteint désormais 1515 milliards d’euros. Les moindres tensions financières sur les dettes publiques et l’éloignement de la crise financière ont contribué à restaurer la confiance vis-à-vis de l’assurance-vie. Le taux de rendement des fonds euros pour 2014 est de 2,5 % en baisse de 0,3 point par rapport à 2013, diminution qui est moins forte que la contraction de l’inflation.

La pérennisation du régime fiscal de ce produit par le Gouvernement a rassuré les épargnants qui ont été échaudés par les mesures prises en 2012. Avec la fiscalisation accrue des livrets bancaires aux faibles taux de rendement et celle des comptes titres, la compétitivité de l’assurance-vie s’est améliorée.

Les Français ont tout à la fois privilégié un placement long et plus rémunérateur. Par ailleurs, ils ont accru leurs liquidités sur leurs comptes courants (plus de 7 milliards d’euros en 2014). L’autre placement phare de l’année 2014 est le Plan d’Epargne Logement en raison de son taux de 2,5 % qui passera à 2 % au 1er février. La collecte nette de ce placement est évaluée à 12 milliards d’euros en 2014.

Les Français sont à la recherche de rendement et acceptent de prendre plus de risques. Les unités de compte dont le rendement a été de 4,7 % en 2014 contre 8 % en 2013 ont fortement progressé l’année dernière, +27 %. Elles représentent 20 % de la collecte nouvelle marquant une petite rupture.

|

Collecte nette

en mds d’euros |

Rendement |

Taux d’inflation |

Rendement réel |

| 2004 |

42,9 |

4,4 |

2,1 % |

2,3 |

| 2005 |

52,0 |

4,2 |

1,8 % |

2,4 |

| 2006 |

68,8 |

4,1 |

1,6 % |

2,5 |

| 2007 |

53,9 |

4,1 |

1,5 % |

2,6 |

| 2008 |

28,4 |

3,9 |

2,8 % |

1,1 |

| 2009 |

50,4 |

3,6 |

0,1 % |

3,5 |

| 2010 |

51,1 |

3,5 |

1,5 % |

2 |

| 2011 |

7,6 |

3,0 |

2,1 % |

0,9 |

| 2012 |

-6,3 |

2,9 |

2,0 % |

0,9 |

| 2013 |

10,7 |

2,8 |

0,9 % |

1,9 |

| 2014 |

21 |

2,5 |

0,5 % |

2,0 |

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Climat des affaires en France stable en janvier

Selon l’indicateur INSEE du climat des affaires en France, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité, la situation en janvier est stable par rapport au résultat enregistré en novembre et décembre dernier. L’indicateur situé au niveau de 94 points reste toutefois inférieur à son niveau moyen de long terme qui s’établit à 100.

Sur la période considérée, l’indicateur de retournement pour l’ensemble des secteurs reste dans la zone favorable.

Consulter la note de l’INSEE

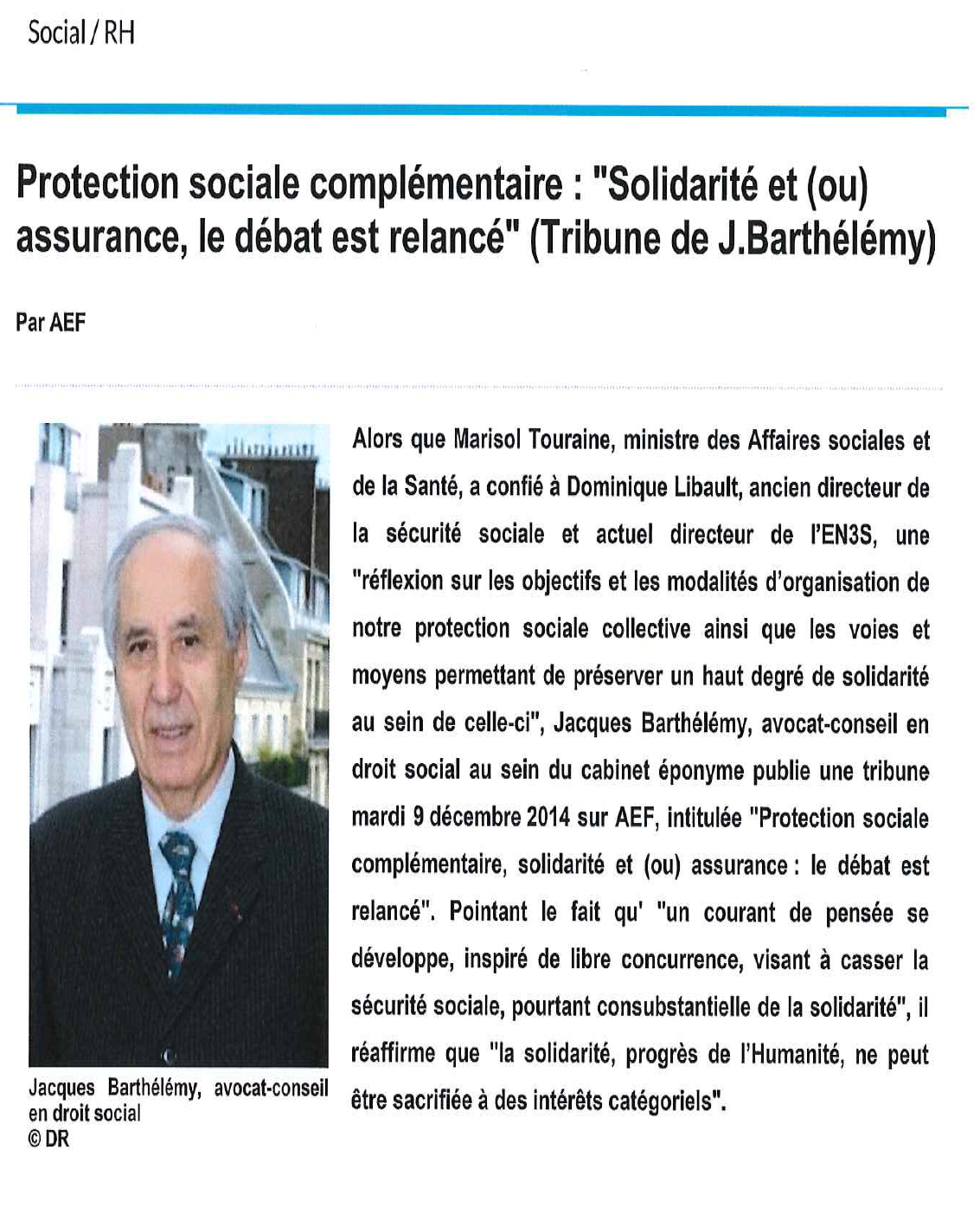

Protection sociale collective – Tribune de Jacques Barthélémy dans l’AEF

Retrouvez la tribune de Jacques Barthélémy sur la protection sociale complémentaire publié sur AEF.

BFM BUSINESS – Pourquoi la décision de la BCE concerne votre argent

Interrogé par Julien Marion pour BFM Business sur l’impact de la décision de la BCE pour l’épargnant, Philippe Crevel explique pourquoi cette annonce devrait profiter au marché « actions » et pourrait de ce fait être profitable.

Epargne & Vous – l’évolution des prix de l’immobilier en 2015

Retrouvez un nouvel épisode de l’émission « Epargne & Vous » présentée par Philippe Crevel, aujourd’hui consacrée aux perspectives de l’immobilier en 2015.

Retraite : le Cercle de l’Epargne veut doper le contrat Madelin

Reprise des propositions du Cercle de l’Epargne pour offrir une meilleur protection sociale aux TNS dans le média en ligne dédiée à la retraite « Tout sur la Retraite ».

Livret A : une décollecte de 6,1 milliards en 2014

Philippe Crevel est cité dans la Tribune à la suite de la présentation des résultats annuels du livret A sur 2014.

Epargne-retraite : Le Cercle de l’Epargne formule des propositions pour stimuler les contrats Madelin

Les propositions du Cercle de l’Epargne pour renforcer l’intérêt des TNS pour le contrat Madelin sont reprises dans l’argus de l’Assurance.

Le livret A dans le rouge

Sicavonline, site d’information dédié au Sicav et FCP a diffusé le communiqué de presse de Philippe Crevel dans lequel il analyse les résultats 2014 du livret A.

le livret A siphonné en 2014 : Interview de Philippe Crevel dans le journal Le Monde

Philippe Crevel revient sur les résultats du livret A en 2014 et analyse la décision du gouvernement de maintenir le taux de rendement du placement à 1 %.

Challenges – Retraites: ces 5 choses qui distinguent la France des autres pays

A l’occasion de la présentation des points saillant de la dernière enquête réalisée au niveau mondial par HSBC sur l’avenir des retraites, Challenges revient sur les particularités du système français et cite à cette occasion l’ouvrage de Philippe Crevel, « Retraite: juste un autre monde » publié aux éditions Temporis en novembre dernier.

Le Livret A reste à 1 %

Le Gouverneur de la Banque de France avait préconisé un taux de 0,75 % pour le Livret A après la publication des résultats de l’inflation pour 2014 à 0 %. Mais, à quelques semaines des élections cantonales et afin de récuser l’idée que la déflation s’installe, le Gouvernement a décidé de ne pas suivre la recommandation du Gouverneur.

C’est une bonne nouvelle pour les épargnants mais une moins bonne pour le logement social et les entreprises.

Livret A à 0,25 % : Est-ce vraiement possible ?

Philippe Crevel, réponds aux interrogations de Laurie Ferrère sur l’abaissement possible du taux du livret A à 0,25 % pour « Réponse Conso! ».

Epargne et Vous : faut-il investir en Bourse en 2015 ?

Philippe Crevel aborde la Bourse et les marchés actions. Avec la baisse des rendements des produits de taux, la Bourse sera-t-elle une bonne alternative pour placer son argent en 2015 ?

Livret A : nouvelle baisse des taux ?

A quelques jours de l’annonce d’une possible baisse du taux du livret A, Philippe Crevel est interrogé par le Dauphiné libéré sur le taux auquel devrait être le livret A compte tenu du contexte économique et de l’inflation.

Livret A : le taux d’intérêt à 0,25 % au 1er février 2015 ?

Tout Sur Les Placements revient sur la baisse possible du Livret A et cite le communiqué du Cercle de l’Epargne en reprenant notamment des éléments d’analyse et d’explication de Philippe Crevel.

La stagnation de l’inflation affaiblit le livret A

Comment est fixé le taux du livret A ? Lié à l’inflation, Philippe rappelle dans le journal La Croix les règles de calcul du produit d’épargne.

Pourquoi le taux du livret A pourrait baisser au 1er février ?

Philippe Crevel répond aux questions de Virginie Grolleau du Nouvel Obs. sur le livret A et les règles de fixation de son taux à quelques jours de l’annonce de la décision du gouvernement sur la question.