Dossier familial – Placer au mieux un capital reçu

Quels conseils pour placer un capital reçu ? Philippe Crevel, directeur du Cercle de l’Epargne est cité dans cet article publié dans le Dossier familial.

L’enquête 2015 du Cercle citée dans « l’Opinion »

L’Opinion cite l’enquête 2015 du Cercle de l’Epargne dans l’agenda du jour. Il reprend comme chiffre du jour la proportion de Français épargnant en vue de leur retraite ( 57 %).

Next Finance – Le Livret A, encore un mois sans

Le communiqué de presse du Cercle de l’Epargne avec l’analyse des résultats de mai du livret A est cité par le média nextfinance.

Tout sur la retraite – La majorité des retraités estiment leur pension insuffisante

« 61% des retraités jugent que le montant de leur pension ne leur permet pas de vivre correctement ». Retrouver l’article de Jean-Philippe Dubosc qui cite les résultats 2015 de l’enquête du Cercle de l’Epargne, « les Français, leur épargne et leur retraite ».

Tout sur la retraite – Retraites : la moitié des Français prêts à partir à 65 ans

Jean-Philippe Dubosc revient sur les résultats de l’enquête 2015 « Les Français, leur épargne et leur retraite » et sur le fait que 51% des actifs envisagent de prendre leur retraite à 65 ans au lieu de 62 ans afin d’améliorer le montant de leur future pension.

Tout sur les placements – L’épargne ne rapporte pas assez pour les Français

L’enquête 2015 du Cercle de l’Epargne » Les Français, leur épargne et leur retraite » est citée par le média en ligne Tout sur les placements qui revient notament sur les attentes des Français en matière de rendement des produits dépargne.

Sondage 2015 du Cercle de l’Epargne – Les Français, leur épargne et leur retraite

Épargne, retraite, dépendance,

Les Français à la recherche de la quadrature du Cercle

Le Cercle de l’Epargne avec le concours du CECOP dirigé par Jérôme Jaffré et de l’IFOP et en relation avec son partenaire, AG2R LA MONDIALE a rendu public son enquête annuelle sur l’épargne et la retraite. Cette enquête s’incrit dans les activités de l’Observatoire de l’Epargne et de la Retraite.

- Consulter les résultats détaillés

- Consulter l’analyse de Jérôme Jaffré

- Consulter les tableaux présentés à l’occasion de la conférence de presse du mercredi 24 juin 2015

- Consulter le communiqué de presse

Il peut être fait mention publiquement des résultats de l’enquête sous réserve de mentionner les sources : enquête du Cercle de l’Epargne – AG2R LA MONDIALE

Tout Sur Les Placements – Epargne : souscrire en ligne n’est pas entré dans les mœurs

Les enseignements de l’enquête 2015 du Cercle de l’Epargne sur l’épargne en ligne repris par Olivier Brunet pour www.toutsurlesplacements.com.

Résultats du Livret A en mai : Livret A, encore un mois sans

Communiqué de Presse

Le Livret A, encore un mois sans

Par Philippe Crevel, Directeur du Cercle de l’Epargne

Le Livret A est encore à la peine au mois de mai avec une décollecte de 444 millions d’euros. Sur les cinq premiers mois de l’année, le Livret A a enregistré une décollecte de 2,32 milliards d’euros. Sur les 12 derniers mois, le Livret A aura été en collecte négative 11 fois ce qui est sans précédent depuis vingt ans.

Les Français ont repris le chemin de la consommation et arbitrent en faveur d’autres produits d’épargne plus rémunérateurs comme l’épargne logement et l’assurance-vie. Selon le dernier sondage du Cercle de l’Epargne, 90 % des sondés affirment que le rendement du Livret A est insuffisant. En revanche, ils sont 74 % à considérer que l’assurance-vie est un bon placement.

Le mois de mai est traditionnellement un mois moyen pour la collecte du Livret A. Ces dix dernières années, il y a décollecte une année sur deux. La succession des jours fériés, la préparation des vacances et le paiement, le 15 mai, du deuxième tiers provisionnel pour les assujettis à l’impôt sur le revenu constituent autant de raisons pour puiser dans son Livret A.

Le LDD a mieux résisté que le Livret A avec une décollecte contenue de 190 millions d’euros. La décollecte depuis le début de l’année atteint 300 millions d’euros.

L’encours de ces deux produits défiscalisés est passé de janvier à mai de 364,1 à 362,5 milliards d’euros.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Atlantico – Dernière ligne droite pour la négociation sur les retraites complémentaires : les partenaires sociaux et le gouvernement s’enferment dans un dialogue de sourds

Retrouver l’interview de Philippe Crevel dans Atlantico sur la négociation sur les retraites complémentaires.

Figarovox – Retraites : pourquoi les Français ont raison de s’inquiéter

Retrouvez la tribune de Philippe Crevel pour le Figarovox sur les retraites où il revient sur les résultats d’une nouvelle enquête sur le comportement des Français en matière de retraite.

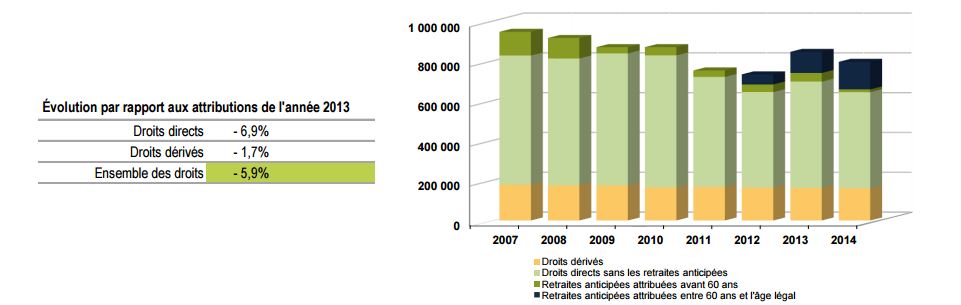

Cessation anticipée d’activité : 3 fois moins de bénéficiaires qu’en 2006

Les premiers dispositifs de retraites anticipées apparus dans les années 70 pour lutter contre la montée du chômage à travers une incitation au départ à la retraite des séniors, puis pour permettre aux seniors sans emploi de bénéficier d’une indemnisation sans être tenus par une obligation de recherche d’emploi. Depuis le milieu des années 2000, un changement de paradigme, poussé par la communauté internationale (OCDE, Union Européenne) en raison du vieillissement des populations, conduit au contraire à encourager le maintien des seniors sur le marché du travail et de ce fait à limiter la portée des dispositifs précités.

Ainsi, fin 2013, la France compte 242 900 bénéficiaires d’un dispositif de cessation anticipée d’activité. Ce nombre est en légère hausse par rapport à l’année précédente en raison d’extention du dispositif de retraites anticipées pour carrière longue (+ 70 % de progression en un an) décidé au début du quinquénat de François Hollande qui a concerné 157 000 personnes en 2013 contre 96 900 en 2012.

Sur 2013, 161 000 salariés ou anciens salariés du secteur privé de 55 ans ou plus sont ainsi entrés dans un dispositif public de cessation anticipée d’activité. Un résultat en progression de 54 % sur un an qui fait suite à quatres années de fortes baisse en raison de la fermeture de nombreux dispositifs. Néanmoins, malgré ce rebond le nombre de bénéficiaires constaté en 2013 reste très deça de ce qu’il a pu être entre 2005 et 2008 où il s’établissait autour de 700 000 ou encore entre 1990 et 2003 où il tournait autour de 500 000. Ainsi, les bénéficiaires restent, en 2013, trois fois moins nombreux qu’en 2006. En 2013, 1,3 % des 55-59 ans a bénéficié d’un des différents dispositifs existants contre 13,1 % en 2006.

65 % des bénéficiaires sont des hommes, une proportion en forte progresion entre 2003 et 2004 avec l’introduction des retraites anticipées pour carrières longues. L’âge moyen des personnes en cessation anticipée est de 60 ans (contre 58,6 ans en 2004). Ainsi, 18 % des bénéficiaires ont 60 ans contre seulement 4 % en 2010.

La préretraite « amiante », unique dispositif de préretraite publique encore actif en 2013, représente 28 300 bénéficiaires en 2013. Un nombre en recul de 9% sur un an. On comte 4000 nouveaux entrant dans le dispositifs sur l’année soit 10 % de moins qu’en 2012.

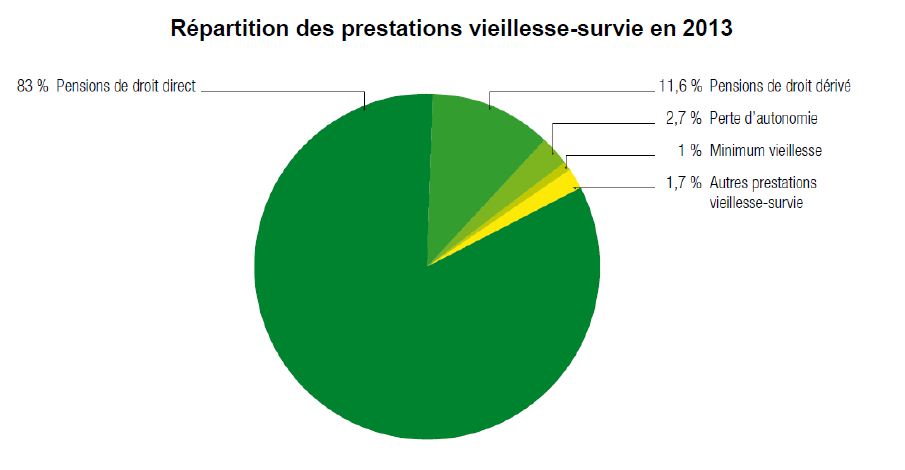

Les retraites au rapport

Les dépenses de retraite ont, en France atteint, en 2013, 307 milliards d’euros. 97,8 % de ces dépenses sont issus des régimes obligatoires. Les régimes supplémentaires par capitalisation pèsent donc 2,2 % de l’ensemble des dépenses de retraite. Les cotisations à ces régimes représentent 4,3 % de celles des régimes obligatoires. Les dépenses liées au risque vieillesse représentent 46 % des prestations de la protection sociale française soit 14,5 % du PIB.

Dossier familial – Faut-il débloquer son épargne salariale ?

Philippe Crevel est interrogé par Agnès Lambert pour le Dossier Familial sur l’épargne salariale qui devrait se développer du fait des évolutions apportées au dispositif dans le cadre de la loi Macron visant à assouplir les règles de fonctionnement du dispositif.

AGEFI Actifs – Pourquoi les Français épargnent moins

Dans son mensuel publié en juin, le Cercle de l’Epargne s’est intéressé à l’épargne en France et son évolution. Il a notamment essayé d’expliquer pourquoi les ménages épargnent moins que par le passé. Son analyse a été citée dans Agefi Actifs.

Le Mensuel de l’Epargne, de la Retraite et de la Prévoyance – Juin 2015

Le Mensuel de juin du Cercle de l’Epargne est arrivé.

Retrouvez au sommaire de ce numéro :

LA TRIBUNE DU CERCLE

- Solvency II ou la chronique annoncee d’une erreur d’appreciation

COTE EPARGNE

- Pourquoi épargnons-nous moins ?

- Dettes au pluriel

EPARGNEZ PRATIQUE

- Bonheurs et malheurs du Compte épargne temps

COTE RETRAITE

- La retraite supplémentaire, une future grande ?

- Quel taux de CSG pour quels retraités ?

DOSSIER

- Les retraités au rapport

LES CHIFFRES DU CERCLE DE L’EPARGNE

- Tableau de bord des produits d’epargne

- Tableau de bord des marches financiers

- Tableau de bord retraite

- Tableau du credit

La reprise de la consommation en question

Après un mauvais mois de mars, la consommation reste stable en avril avec une progression de 0,1 point des dépenses des ménages (contre -0,7 en mars).

Le résultat d’avril s’explique par une reprise des achats en textile, habillement et cuir de 1,3 % après un mois de mars désastreux (-5,1 %). Pour le reste, les dépenses en bien durables sont en repli en avril de -0,4 % quand ils affichaient un résultat positif le mois précédent, de même les achats d’automobiles qui avaient fortement progressé en mars n’ont pas connu la même croissance en avril (+1,5 % en mars contre +0,1 % en avril). Enfin les dépenses d’energie de même que les dépenses en autres biens fabriqués sont également en léger recul.

Les Echos – Résultats de l’assurance-vie en avril

Philippe Crevel, Directeur du Cercle de l’Epargne est cité dans les Echos du jour dans un article de Laurent Thevenin sur les résultats de l’assurance-vie en avril dernier.

Confiance des ménages : petite rechute en mai

La confiance des ménages est en léger recul en mai et s’établit à 93 points contre 94 le mois précédent.

Moins optimistes sur leur situation financière personnelle passée, dont l’indice perd 2 points, les ménages restent néanmoins attentistes pour l’avenir, l’indicateur mesurant l’opinion des ménages sur leur situation financière personnelle future restant à -13 en mai comme le mois précédent.

En mai l’opportunité de consommer et la capacité d’épargne sont revues à la baisse avec respectivement une baisse de 3 points du premier indicateur quand la capacité d’épargne actuelle perd 11 points et la capacité d’épargne future recule de 9 points. L’opportunité d’épargner diminue également atteint n plus bas niveau depuis octobre 2009.

Indicateurs plus favorables, le niveau de vie en France gagne un point et atteint son plus haut niveau depuis octobre 2007. Pour l’avenir l’indicateur de niveau de vie future est au vert aussi avec +2 points.

Un peu moins anxieux par rapport au risque chômage, la crainte des ménages d’un hausse du chômage recule de 2 points tout en restant au dessus de la moyenne long terme.

L’assurance-vie toujours en grande forme en avril !

L’assurance vie affiche une collecte positive de 2,3 milliards d’euros en avril quand le livret A a replongé avec une décollecte de 170 millions d’euros. La collecte atteint 8,8 milliards d’euros sur les 4 premiers mois de l’année.

Les cotisations ont enregistré, en avril, un bon résultat avec 12,3 milliards d’euros quand les prestations sont restées stables à 10 milliards d’euros.

Cette bonne tenue tient aux gains de pouvoirs d’achats des ménages qui disposent de marges de manoeuvres suffisantes pour consommer tout en maintenant leur effort d’épargne.

Avec la baisse des taux, et la bonne tenue de la bourse les Français ont privilégié les placement long et l’assurance-vie en revenant progressivement vers les unités de compte en vue d’accroître le rendement de leurs placements.

Résultats d’avril 2015 : L’Assurance-vie confirme et signe

Communiqué de Presse

RESULTATS DU MOIS D’AVRIL 2015 :

L’ASSURANCE-VIE CONFIRME ET SIGNE

Par Philippe Crevel, Directeur du Cercle de l’Epargne

La collecte positive de 2,3 milliards d’euros confirme la bonne santé de l’assurance-vie française quand le livret A renoue avec la décollecte avec un résultat négatif de 170 millions d’euros.

L’Assurance-vie qui affiche depuis le début de l’année un résultat positif entre 2,2 et 2,3 milliards d’euros par mois enregistre une collecte nette de 8,8 milliards d’euros depuis janvier.

Les cotisations ont enregistré, en avril, un bon résultat avec 12,3 milliards d’euros quand les prestations sont restées stables à 10 milliards d’euros.

En début de reprise les ménages maintiennent un fort taux d’épargne. De plus, ils profitent des gains de pouvoirs d’achat liés à la baisse des prix du pétrole. Les Français qui ont accru leurs dépôts à vue disposent de marge de manœuvre tant pour consommer que pour augmenter le poids de leur placements financiers.

En avril, les Français privilégient le rendement en s’engageant sur le long terme et en optant de plus en plus pour les unités de compte. La baisse des taux et la bonne tenue de la bourse expliquent la progression des unités de compte.

L’assurance vie devrait connaître une belle année 2015 sans pour autant retrouver son niveau de collecte d’avant crise. Sur l’année, la collecte nette devrait dépasser les 20 milliards d’euros.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le livret A replonge en avril

Communiqué de Presse

Le Livret A replonge en avril

Par Philippe Crevel, Directeur du Cercle de l’Epargne

Après la légère embellie du mois de mars, le Livret A a renoué avec la décollecte au mois d’avril. Elle s’est élevée à 170 millions d’euros faisant suite à une collecte positive de 110 millions d’euros au mois de mars. Le Livret de Développement Durable s’est mieux tenu en restant en territoire positif avec + 70 millions d’euros.

Cette décollecte traduit bien le processus en cours depuis un an, celui d’une diminution tendancielle du Livret A. En effet, en règle générale, le mois d’avril est un bon mois pour l’épargne réglementée et défiscalisée. Il faut remonter à 2006 pour enregistrer une décollecte en avril.

Habituellement, les ménages, au mois d’avril, sont plutôt en mode « épargne de précaution » afin de régler le deuxième tiers provisionnel de l’impôt sur le revenu du 15 mai dernier et de préparer les futures vacances d’été.

2015 marque une rupture, les ménages optant pour la consommation et l’épargne de long terme. Cette évolution s’explique par l’amélioration du moral des ménages comme en témoigne la dernière enquête de l’INSEE. Les Français ont préféré consommer qu’épargner avec l’arrivée des beaux jours. L’indice de confiance a atteint, en avril, son plus haut niveau depuis 2010. L’opinion des ménages sur leur situation financière personnelle s’est également améliorée tout comme celle sur leur situation financière personnelle future. Les ménages sont en avril plus nombreux à considérer comme opportun de faire des achats importants. Le solde correspondant a progressé de 16 points depuis septembre 2014.

L’amélioration du climat économique conforte les ménages à réduire leur effort d’épargne à court terme et à réallouer l’épargne placée sur le Livret A vers l’épargne logement et l’assurance-vie.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Les préconisations du FMI pour soutenir la croissance française

Le FMI qui vient de confirmer ses prévisions de croissance 2015 à 1,2 % pour la France , considère toutefois que cette reprise portée par une conjoncture extérieure favorable pourrait être freinée si les pouvoirs publics n’engageaient pas des réformes structurelles afin d’assainir les finances publiques, lutter contre le chômage et retrouver de la compétitivité.

Pour le FMI, l’objectif de 3 % de déficit qui ne sera atteint qu’en 2017 doit rester une priorité et recommande qu’à compter de 2016, la hausse des dépenses soit correlée à l’inflation. Cette préconisation vaut également pour les collectivités locales dont les dépenses ont continué à s’accroître quand les dépenses de l’administration centrale et les dépenses de santés ont été davantage maîtrisées.

Parmi les principales recommandations développées, le FMI plaide une fois de plus pour un relèvement de l’âge de l’âge effectif de départ à la retraite jugé trop bas, une rationalisation des régimes spéciaux et la réforme des régimes complémentaires de retraites afin d’assurer leur viabilité financière.

A ces mesures touchant le secteur de la protection social, le FMI dans la lignée de la Banque de France, plaide pour un réduction des taux d’intérêts garantis de l’épargne réglementée afin d’assurer la pérénité du secteur financier aujourd’hui fortement impacté par les baisse des taux d’intérêt et le durcissement des normes réglementaires (Bale III, Solvency II…).

L’épargne solidaire toujours en croissance

L’épargne solidaire, portée par l’épargne salariale et l’épargne bancaire, a connu une belle progression en 2014. Son encours qui s’établit à 6,8 milliards d’euros selon le baromètre annuel publié par l’association finansol a s’est ainsi accru de 13,6% sur un an, soit une hausse de 818 millions d’euros.

L’Epargne salariale qui reste la locomotive de l’épargne solidaire représente, a elle seule, 60, 5 % de l’encours total quand l’épargne bancaire qui a progressé de 17 % sur un an atteint 2,2 milliards d’euros.

L’actionnariat salarié n’a pas la cote en Europe

En retrait pour la troisième année consécutive, l’actionnariat salarié ne séduit plus les européens dont le nombre d’actionnaires salariés est passé entre 2011 et 2014 de 9,1 millions à 8,8 millions.

Ce recul viendrait selon la fédération européenne de l’actionnariat salarié (FEAS) qui vient de publier son recensement annuel, des politiques fiscales régressives adoptées dans de nombreux pays européens.

La Grande-Bretagne ferait exception avec un nombre en croissance outre-manche avec 200 000 salariés actionnaires de plus sur l’intervalle en raison, selon la FEAS, du doublement des incitations fiscales pour favoriser l’actionnariat salarié.

En France, le nombre d’actionnaires salariés qui frôle les 3,5 millions a connu uen forte croissance de plus de 33% entre 2007 et 2014. Avec 44,4% de salariés actionnaires et près de 8 entreprises sur 10 disposant un plan collectif, la France devance ses voisins européens qui détiennent en moyenne 26 % d’actionnaires salariés.

Pour autant, la France aussi a perdu du terrain au cours des trois dernières années. (-3,5 %).

Ainsi pour la première fois, les salariés détiennent plus de 300 milliards d’Euro en actions de leur entreprise.

Côté pierre, quoi de neuf docteur ?

COTE PIERRE, QUOI DE NEUF DOCTEUR ?

Par Philippe Crevel, Directeur du Cercle de l’Epargne

L’immobilier est le premier placement des Français devant l’assurance-vie. La résidence principale occupe évidemment une place primordiale dans le patrimoine des ménages sachant que 58 % en sont propriétaires de leur résidence principale. Fin 2013, l’immobilier représente 64 % du patrimoine des ménages (6 642 sur 10 414 milliards d’euros).

L’investissement locatif reste prisé par un grand nombre de Français même si le rendement net est relativement faible. Une fois les impôts et charges déduits, le rendement moyen se situe entre 1 et 2 %. Evidemment, les formules de défiscalisation peuvent améliorer le rendement. Avec l’envolée des prix de l’immobilier dans les années 2000, les propriétaires ont avant tout parié sur les plus-values au moment de la revente. La stabilisation des prix depuis deux ans pourrait remettre en cause ce. Pour obtenir du rendement, on peut opter pour l’immobilier papier avec les SCPI spécialisées dans la location de bureaux. Le rendement a atteint, en moyenne, en 2014, 5,05 %.

Les européennes deviennent mères à 28,7 ans

En 2013, la naissance du premier enfant, intervenait en moyenne à 28,7 ans au sein de l’Union Européenne. Un peu plus d’une femme sur deux (51,2 %) seraient devenues mères entre 20 et 29 ans quand 40,6 % auraient donné naissance à leur premier enfant durant leur trentaine.

L’écart entre l’âge moyen des nouvelles mères les plus jeunes et les plus âgés avoisinerait les 5 ans. Ainsi les plus jeunes mères seraient Bulgares, alors agées de 25,7 ans quand les plus âgées se situeraient en Italie (30,6 ans).

En France, l’âge moyen des femmes à la naissance du premier enfant était de 28,1 ans en 2013. Avec 343 496 niassances de premier rang, la France détenait la première place du podium en nombre de premières naissances. Arrivent ensuite l’Allemagne avec 337 175 naissances de premiers rang puis le Royaume-Uni avec 304 153 naissances.

Croissance européenne : + 0,4 % attendue au premier trimestre 2015

Selon l’estimation rapide publiée ce jour par l’office statistique de l’Union européenne, le PIB européen (Zone euro et Union européenne des 28) aurait progressé de 0,4 % au premier trimestre.

Un résultat encourageant qui révèle un gain de croissance de 1 % par rapport au 1er trimestre 2014 pour la zone euro et de 1,4 % pour l’Union des 28 Etats membres.

Sur l’intervalle, les Etats Unis trébuchent avec une croissance de 0,1 % mais l’économie américaine a enregistré une progression de PIB de 3 % par rapport au 1er trimestre 2014.

Tout Sur Mes Finances – Pensions de retraite : une piste pour réduire les inégalités hommes-femmes

Comme suite à la publication de la dernière étude du Cercle de l’Epargne relative à la réversion, quelques pistes proposées par son Conseil scientifiques sont reprises dans cet article de Jean-Philippe Dubosc publié sur le site Toutsurmesfinances.fr.

Voyage au coeur de la réversion

La réversion occupe une place cruciale au sein de notre système de retraite en contribuant à améliorer le niveau de vie de nombreux retraités. Si elle repose sur une logique contributive et assurantielle, elle obéit également à une logique de solidarité. La réversion concerne 5,5 millions de personnes sur les 15 millions de retraités que compte la France. Elle bénéficie dans 9 cas sur 10 aux femmes et représente plus de 20 % du total des pensions qu’elles perçoivent. Elle est un outil de réduction des inégalités hommes / femmes en matière de pension.Les dépenses de réversion, tous régimes confondus, qui représentent aujourd’hui 1,5 point de PIB soit 35 milliards euros chaque année, devraient du fait du vieillissement de la population augmenter en volume jusque dans les années 2060 même si leur poids relatif au sein des dépenses de retraite diminuerait en raison de l’augmentation du travail féminin.Aux frontières de l’assistance et de l’assurance, les pensions de réversion avaient à l’origine, pour finalité de prévenir l’entrée dans la pauvreté des veuves, généralement dépourvues de pensions personnelles. C’est cette logique qui prévaut pour les régimes de base avec la condition de ressources. La logique des prestations allouées dans le cadre les régimes complémentaires au titre de la réversion s’inscrit, en revanche, dans une logique patrimoniale, de maintien du niveau de vie passé. De ces objectifs distincts, découlent des conditions d’attributions différentes en fonction des régimes qui ne participent pas à la lisibilité des dispositifs.

Avec le rattrapage opéré en matière d’activité féminine et la mutation de la cellule familiale traditionnelle, la réversion est à nouveau au cœur des négociations engagées sur les retraites dans un contexte économique contraint.

A partir d’une analyse de quelques régimes européens de réversion, le Conseil Scientifique du Cercle de l’Epargne a souhaité présenter, à travers cette étude, quelques pistes de réflexion pour adapter la réversion aux besoins des retraité-e-s de demain.

Les femmes de plus en plus en actives, pèseront moins que par le passé sur le régime de base au titre de la réversion. Cette progression contenue des pensions de réversion servies par le régime de base s’explique par le plafond de ressources auquel les veuves et veufs doivent se soumettre, une condition qui ne s’applique pas aux complémentaires.

Cette distinction dans les conditions d’attribution de la réversion au titre de la pension de base et de la retraite complémentaire tient au rôle distinct assigné à la réversion selon l’échelon envisagé. Dans un souci d’efficience et de clarté, il convient donc de déterminer, au préalable, quel est l’objectif que doit remplir la réversion.

La généralisation, pour l’avenir, des conditions de ressources aux régimes complémentaires de retraite peut permettre d’assurer de façon pérenne, grâce à la pension réversion, le maintien du niveau de vie correct des veuf-ve-s. La réversion interviendrait ainsi dans une logique de redistribution et solidarité. Cette option constituerait une source d’économies et gagnerait en simplification du fait de l’harmonisation des règles en vigueur.

Dans l’éventualité où la logique patrimoniale l’emporterait sur la logique redistributive, l’instauration d’une cotisation spécifique permettant de financer les pensions de réversion ou la mise en œuvre d’un droit à option constitueraient des pistes sérieuses qu’il ne faut pas écarter.

La reconnaissance des changements matrimoniaux et des unions hors mariage

Avec l’augmentation du nombre de divorces et la montée en puissance de nouvelles formes d’union (PACS, concubinage), il y a un risque de précarisation des veufs et veuves non-éligibles à la réversion. A l’inverse, le versement de la totalité de la pension de réversion à un conjoint voire ex-conjoint éphémère peut également se révéler inéquitable. En outre, une harmonisation des règles entre les différents régimes serait, là encore, source de simplification.

Une extension de la réversion à l’ensemble des unions ayant fait l’objet d’une notification ou d’un enregistrement serait en phase avec la logique de l’assurance-vie qui permet à l’assuré de choisir ses bénéficiaires. L’ouverture du droit à réversion aux couples non mariés suppose une application stricte de la règle de proratisation des droits en fonction des durées de vie commune. Le principe de proratisation, déjà appliqué au titre des pensions de réversion distribuées par l’AGIRC et l’ARRCO, devrait de ce fait être étendu au régime général à travers une modification de la loi.

Le partage des droits à la retraite pour une correction des inégalités hommes/ femmes

Sur l’exemple du système allemand, la France peut également opter pour un partage des droits à la retraite au sein du couple. Ce modèle également institutionnalisé dans les pays nordiques, fonctionnant par points, conduit à une mise en commun des droits à la retraite quels que soient les parcours professionnels au sein du couple. Il tend à la fois à neutraliser les choix de vie et à mieux prendre en compte les changements matrimoniaux.

Cette piste révolutionnaire, particulièrement avantageuse en cas de divorce, se heurte aujourd’hui à la complexité de nos régimes de retraites qui fonctionnent à la fois en annuité (pour les régimes de base) et par points (pour les complémentaires). Elle retrouverait tout son intérêt en cas de remise à plat de l’ensemble du système de retraite avec l’introduction d’un régime unique par points à l’instar de l’Allemagne, de l’Italie ou de la Suède.

Loi Macron : Le texte revu et corrigé par les Sénateurs

Le Sénat vient de voter la loi Macron après quelques retouches.

Les comptes pénibilités – un dispositif allégé

Dans le texte adopté ce jour seuls le travail de nuit, le travail en équipes successives alternantes et le travail en milieu hyperbare sont pris en compte. D’une part, la fiche individuelle retraçant l’exposition de chaque salarié aux facteurs de pénibilité serait supprimée.

Alternative à la suppression des comptes pénibilités, ce remaniement du dispositif réalisé par les sénateurs contre l’avis du gouvernement pourrait être remis en cause lors de la nouvelle discussion devant la commission mixte paritaire puis devant leur collègues du palais bourbon.

Epargne salariale & PERCO

Côté épargne salariale, les entreprises de moins de 50 salariés seraient exemptées de forfait social pendant trois ans, puis auraient droit à un taux réduit de 8% pendant les trois ans suivants en cas de mise en place d’un accord d’intéressement ou de participation. Les entreprises ayant conclu un accord d’intéressement et dépasseraient le seuil des 50 salariés bénéficiraient d’un délai de 3 ans pour adopter un accord de participation.

Le taux du forfait social serait allégé pour le PERCO si au moins 7% des fonds soient dirigés vers le financement de PME et ETI. Il passerait ainsi de 16 à 12 %.

Epargne retraite des indépendants » LE Madelin »

Le plafond de la réduction d’impôt « Madelin » serait porté à 18 000 euros, contre 10 000 euros actuellement.

Voyage au coeur de la réversion

La réversion occupe une place cruciale au sein de notre système de retraite en contribuant à améliorer le niveau de vie de nombreux retraités. Si elle repose sur une logique contributive et assurantielle, elle obéit également à une logique de solidarité. La réversion concerne 5,5 millions de personnes sur les 15 millions de retraités que compte la France. Elle bénéficie dans 9 cas sur 10 aux femmes et représente plus de 20 % du total des pensions qu’elles perçoivent. Elle est un outil de réduction des inégalités hommes / femmes en matière de pension.Les dépenses de réversion, tous régimes confondus, qui représentent aujourd’hui 1,5 point de PIB soit 35 milliards euros chaque année, devraient du fait du vieillissement de la population augmenter en volume jusque dans les années 2060 même si leur poids relatif au sein des dépenses de retraite diminuerait en raison de l’augmentation du travail féminin.Aux frontières de l’assistance et de l’assurance, les pensions de réversion avaient à l’origine, pour finalité de prévenir l’entrée dans la pauvreté des veuves, généralement dépourvues de pensions personnelles. C’est cette logique qui prévaut pour les régimes de base avec la condition de ressources. La logique des prestations allouées dans le cadre les régimes complémentaires au titre de la réversion s’inscrit, en revanche, dans une logique patrimoniale, de maintien du niveau de vie passé. De ces objectifs distincts, découlent des conditions d’attributions différentes en fonction des régimes qui ne participent pas à la lisibilité des dispositifs.

Avec le rattrapage opéré en matière d’activité féminine et la mutation de la cellule familiale traditionnelle, la réversion est à nouveau au cœur des négociations engagées sur les retraites dans un contexte économique contraint.

A partir d’une analyse de quelques régimes européens de réversion, le Conseil Scientifique du Cercle de l’Epargne a souhaité présenter, à travers cette étude, quelques pistes de réflexion pour adapter la réversion aux besoins des retraité-e-s de demain.

Les femmes de plus en plus en actives, pèseront moins que par le passé sur le régime de base au titre de la réversion. Cette progression contenue des pensions de réversion servies par le régime de base s’explique par le plafond de ressources auquel les veuves et veufs doivent se soumettre, une condition qui ne s’applique pas aux complémentaires.

Cette distinction dans les conditions d’attribution de la réversion au titre de la pension de base et de la retraite complémentaire tient au rôle distinct assigné à la réversion selon l’échelon envisagé. Dans un souci d’efficience et de clarté, il convient donc de déterminer, au préalable, quel est l’objectif que doit remplir la réversion.

La généralisation, pour l’avenir, des conditions de ressources aux régimes complémentaires de retraite peut permettre d’assurer de façon pérenne, grâce à la pension réversion, le maintien du niveau de vie correct des veuf-ve-s. La réversion interviendrait ainsi dans une logique de redistribution et solidarité. Cette option constituerait une source d’économies et gagnerait en simplification du fait de l’harmonisation des règles en vigueur.

Dans l’éventualité où la logique patrimoniale l’emporterait sur la logique redistributive, l’instauration d’une cotisation spécifique permettant de financer les pensions de réversion ou la mise en œuvre d’un droit à option constitueraient des pistes sérieuses qu’il ne faut pas écarter.

La reconnaissance des changements matrimoniaux et des unions hors mariage

Avec l’augmentation du nombre de divorces et la montée en puissance de nouvelles formes d’union (PACS, concubinage), il y a un risque de précarisation des veufs et veuves non-éligibles à la réversion. A l’inverse, le versement de la totalité de la pension de réversion à un conjoint voire ex-conjoint éphémère peut également se révéler inéquitable. En outre, une harmonisation des règles entre les différents régimes serait, là encore, source de simplification.

Une extension de la réversion à l’ensemble des unions ayant fait l’objet d’une notification ou d’un enregistrement serait en phase avec la logique de l’assurance-vie qui permet à l’assuré de choisir ses bénéficiaires. L’ouverture du droit à réversion aux couples non mariés suppose une application stricte de la règle de proratisation des droits en fonction des durées de vie commune. Le principe de proratisation, déjà appliqué au titre des pensions de réversion distribuées par l’AGIRC et l’ARRCO, devrait de ce fait être étendu au régime général à travers une modification de la loi.

Le partage des droits à la retraite pour une correction des inégalités hommes/ femmes

Sur l’exemple du système allemand, la France peut également opter pour un partage des droits à la retraite au sein du couple. Ce modèle également institutionnalisé dans les pays nordiques, fonctionnant par points, conduit à une mise en commun des droits à la retraite quels que soient les parcours professionnels au sein du couple. Il tend à la fois à neutraliser les choix de vie et à mieux prendre en compte les changements matrimoniaux.

Cette piste révolutionnaire, particulièrement avantageuse en cas de divorce, se heurte aujourd’hui à la complexité de nos régimes de retraites qui fonctionnent à la fois en annuité (pour les régimes de base) et par points (pour les complémentaires). Elle retrouverait tout son intérêt en cas de remise à plat de l’ensemble du système de retraite avec l’introduction d’un régime unique par points à l’instar de l’Allemagne, de l’Italie ou de la Suède.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Hausse du taux d’emploi en Europe en 2014

En 2014, le taux d’emploi des 20-64 s’établit à 69,2 % contre 68,4 % l’année précédente.

Cette progression, une première depuis le début de la crise financière est particulièrement sensible pour les femmes et les 55-64 ans. Ainsi, l’emploi des femmes atteint 63,5 % en 2014 contre 62,8 % en 2008 quand le taux d’emploi des seniors est passe de 38,4 % à 51,8 % sur l’intervalle.

Malgré des niveaux d’activités au plus haut pour les femmes et les seniors, le taux d’emploi total reste inférieur à son niveau de 2008 qui s’établissait alors à 70,3 %. Ce résultat s’explique par l’activité masculine qui reste en retrait par rapport à 2008.

Au sein de l’Union Européenne, le Danemark, les Pays-Bas l’Allemagne, et la Suède font figurent d’élèves modèles en ayant déjà atteint l’objectif de la satratégie Europe 2020 qui fixe un taux d’emploi total des 20-64 ans d’au moins 75% dans l’UE d’ici à 2020 avec des taux respectifs de 75,6 %, 76,5 % 77,3 % et même 79,8 % pour les Suèdois. Avec 74, 8 % les britanniques devraient atteindre l’objectif sous peu.

La France gagne 0,2 point avec un taux d’emploi total à 69,8 %. Elle fait un peu mieux que la moyenne des 28, grâce à une activité féminine qui s’établit à 66,2 % en France contre 63,5 % pour la moyenne européenne quand l’activité masculine est inférieure de 1,4 point en France.

Le retour du Viager

LE RETOUR DU VIAGER !

Par Sarah Le Gouez, Secrétaire générale du Cercle de l’Epargne

Quand vous pensez viager vous pensez sûrement au film de Pierre Tchernia avec Michel Serrault ou encore à Jeanne Calment, décédée à l’âge de 122 ans qui avait, en 1965, à l’âge de 90 ans et sans héritier, vendu son appartement en viager à son notaire, un dénommé André-François Raffray. Il avait alors 47 ans. Ce dernier lui a versé jusqu’à sa mort – intervenue en 1995, à 77 ans – une rente mensuelle de 2 500 francs. Sa femme a continué à la payer, jusqu’à la mort de Jeanne Calment intervenue le 4 août 1997. Les époux Raffray ont été contraints de verser plus de deux fois le prix de l’appartement de Jeanne Calment. Au-delà de ce cas atypique, depuis quelques années, après avoir été fortement décrié, le viager retrouve quelques lustres avec l’augmentation des prix de l’immobilier et avec la nécessité pour les retraités à faire face à des dépenses importantes surtout en cas de dépendance.

La formule du viager évolue avec le développement de fonds d’investissement permettant de réduire les aléas démographiques (cas Calment par exemple). Le viager représentait en 2010 près de 1 % de l’ensemble des transactions immobilières et qu’entre 2006 et 2010, le nombre de ventes en viager est passé de 2350 à près de 8000.

Plusieurs catégories de viagers doivent être distinguées :

- Le viager immobilier

- Le viager financier

- Le viager papier ou le viager titrisé

- Le prêt viager hypothécaire

13,7 millions de retraités affiliés à la CNAV à la fin 2014

13,7 millions de retraités ont reçu, en 2014, une pension de la CNAV dont 12,9 millions en droits directs. Sur l’année, la CNAV compte 797 350 nouveaux retraités (467 498 femmes et 329 852 hommes) dont 635 715 en droits direct.

Le nombre de pensions personnelles, en recul par rapport à 2013 qui comptait 683 044 nouveaux pensionnés CNAV, conséquence des différentes réformes successives des retraites, s’explique par le recul de l’âge de départ à la retraite et l’allongement progressif de ma durée de cotisation qui passera progressivement à 172 trimestres. Ainsi l’âge moyen de départ en 2014 continue a s’accroître et s’établit à 62,3 ans en moyenne en 2014.

Plus de 13% de ces nouveaux retraités bénéficient d’une surcote (majoration attribuée à ceux ayant travaillé après l’âge légal et au-delà du nombre de trimestres nécessaires), 8,3% ont des pensions à taux réduit.

La pension moyenne pour les affiliés au régime général pouvant justifier d’une carrière complète s’établit à 1032 euros à fin 2014 quand l’âge moyen du retraité est de 73,6 ans contre 73,4 ans en 2013

Parmi les retraités affiliés à la CNAV, près d’ un bénéficiaire sur deux (43 % ) a cotisé à plusieurs régimes de retraite au cours de sa carrière.

Sur 2014, 1 001 824 ont bénéficié de retraites anticipées longue carrière avec très large sureprésentation des hommes qui représente près des trois quart des bénéficiaires. La part des nouveaux bénéficiaires du dispositif, recensée en 2014 est en légère progression par rapport à l’année précédente avec 150 281 départs en 2014 contre 147 208 en 2013.

Zone euro : Inflation à 0 en avril

Selon les chiffres publiés par l’office statistique de l’Union européenne, le taux d’inflation annuel de la zone euro serait de 0,0 % en avril soit un peu mieux qu’en mars où le résultat était négatif à -0,1 %.

Cette légère hausse est imputable à la légère progression constatée dans l’alimentation, boissons alcoolisées & tabac (+0,9 % contre 0,6 % en mars) et celle des biens industriels (hors énergie) qui gagne 0,1 % en avril.

Epargne des ménages : la recherche de l’équilibre entre sécurité et rendement

Au premier trimestre 2015 les épargnants ont souhaité renforcer leurs liquidités tout en manifestant à nouveau une apétence au risque. Comme en témoigne les derniers chiffres de la banque de France, les trois premiers mois de l’année 2015 se caractérisent par une très forte progression des dépôts à vue (dont les flux sont passés de 5,2 milliards d’euros à la fin 2014 à 13,9 milliards en mars 2015) et un net rebond des souscriptions de contrats d’assurance-vie qui s’illustre par un doublement des flux sur l’intervalle (3,5 milliards à la fin mars contre 1,8 à la fin 2014).

Sur la période, les retraits sur les livrets d’épargne et CEL se poursuivent bien que la décollecte semble moins marquée que les trimestre précédents.

Parmi les actifs non risquée, le PEL qui offre un rendement de 2 % depuis le 1er février 2015, continue sa progression. A la fin mars, les flux de ces actifs (PEL et PEP) s’établissemnt à 7,8 milliards d’euros (soit +2,3 milliards par rapport au trimestre précédent). Enfin, les fonds euros des contrats d’assurance vie restent, du fait de la garantie du capitale, un placement clé pour les épargnants.

Le moral des Français au plus haut niveau depuis 5 ans : un bon point pour la consommation !

En progression d’un point, la confiance des ménages affiche un résultat en hausse pour le troisème mois consécutif. Si l’indicateur INSEE mesuré à 94 reste certe en dessous de sa moyenne long terme, il retrouve un niveau qu’il n’avait pas atteint depuis janvier 2010.

Cette progression traduit un regard plus optimiste des Français sur leur situation personnelle passée (+2 points) et une relative confiance sur leur situation financière future (+1 point).

Cet optimisme se réflète principalement dans leur désir de consommer davantage avec un nombre croissant de ménages qui jugent opportun de faire des achats importants (+ 3 points). Ainsi à la fin avril, les Français retrouvent une forte appétence pour la consommation avec un indicateur qui a progressé de 16 points en 7 mois, soit à son plus haut niveau depuis octobre 2007.

Autre progression notable, celle de la capacité d’épargne future qui gagne 3 points et retrouve son plus haut niveau depuis janvier 2001.

Toutefois, les ménages jugent avec plus de précaution leur capacité actuelle d’épargne qui ne progresse que d’un point et il en est de même pour l’opportunité d’épargner qui gagne également un point.

Ces moindres hausses peuvent être analysées comme une intention de reporter leur effort d’épargne vers la consommation. L’autre lecture possible est celle d’un questionnement des fourmis françaises qui, dans un contexte de taux de bas, s’interrogent sur l’opportunité d’investir sur des produits à faible rendement.

Immobilier : les avantages fiscaux auraient peu d’impact sur la décision d’investir dans une résidence secondaire

Pour 70 % des Français, l’attractivité des dispositifs fiscaux n’ a aucun impact sur leur décision d’investir ou non dans une résidence secondaire.

Malgré un recul des prix plus marqués que pour l’ensemble du marché immobilier Français (les prix des résidences secondaires se sont contracté de 4,3 % en 2014 contre 1,7 % pour l’ensemble du marché immobilier), 43 % des propriétaires estiment qu’investir dans une résidence secondaire constituerait un bon placement financier.

Ce sentiment est à rapproché avec le fait que l’acquisition d’une résidence secondaire est davantage associée à un moyen de partir en vacances à moindre coûts. Ainsi 60 % des propriétaires de résidences secondaires y passent entre 1 et 6 mois par an.

Un tiers des propriétaires mettent par ailleurs en avant l’importance des coûts liés à l’acquisition d’une résidence secondaire et évoquent les difficultés qu’ils peuvent rencontrer pour payer leurs factures. De fait un propriétaire sur trois se tourne vers la location de son bien pour faire face às es charges.

Le Particulier – Timide reprise pour le Livret A et le LDD

Philippe Crevel est cité dans le particulier à la suite de l’annonce des résultats positifs de l’épargne réglementée en mars 2015. Il explique pourquoi le livret A a repris des couleurs le mois dernier et donne son analyse sur les évolutions à attendre sur les prochains mois.

La Tribune – Un fort rebond de la collecte du livret A est-il souhaitable ?

Philippe Crevel répond aux questions de Mathias Thépot pour la Tribune sur le rebond enregistré par le livret A en mars et donne son analyse sur les perspectives d’évolution du placement.

Résultats de mars 2015 – L’assurance vie continue sur sa lancée

|

Avec 2 milliards d’euros au mois de mars, l’assurance-vie enregistre son 15ème mois consécutif de collecte nette positive. Cette collecte s’inscrit dans la moyenne des derniers mois.

La collecte brute en s’élevant, au mois de mars, à 12 milliards d’euros est en phase avec les résultats précédents tout comme les prestations qui ont atteint 10 milliards d’euros.

Les unités de comptes se sont élevées à 2,9 milliards d’euros soit 24 % de la collecte ce qui traduit une forte hausse par rapport à la période 2011 / 2013 où le taux était en moyenne de 13 %.

L’encours a atteint 1556 milliards d’euros à la fin du mois de mars continuant sa progression régulière.

Depuis plus d’un an, l’assurance-vie a donc retrouvé les faveurs des épargnants dont un nombre croissant, à la recherche de rendement, privilégient les unités de compte qui ne bénéficient pas de la garantie en capital. Les bons résultats des marchés financiers expliquent évidemment cette évolution aidée en cela par la volonté des assureurs de réduire leurs engagements dans le cadre des fonds euros.

L’assurance-vie profite toujours de l’atonie du marché immobilier et de la prudence des épargnants qui en début de ce cycle de croissance ne veulent pas s’engager dans des projets importants.

Dans ces conditions, l’assurance-vie devrait continuer à progresser dans les prochains mois en conservant un rythme de croisière autour de 2 milliards d’euros. La poursuite du développement des unités de compte est conditionnée à la bonne tenue de la bourse. Or, après une hausse de plus de 20 % du CAC 40, il est fort probable que nous soyons entrés dans une petite phase de consolidation.

Hormis la gestion délicate de la baisse des taux dans le cadre des fonds euros, il n’y a pas de nuage actuellement dans le ciel de l’assurance-vie.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

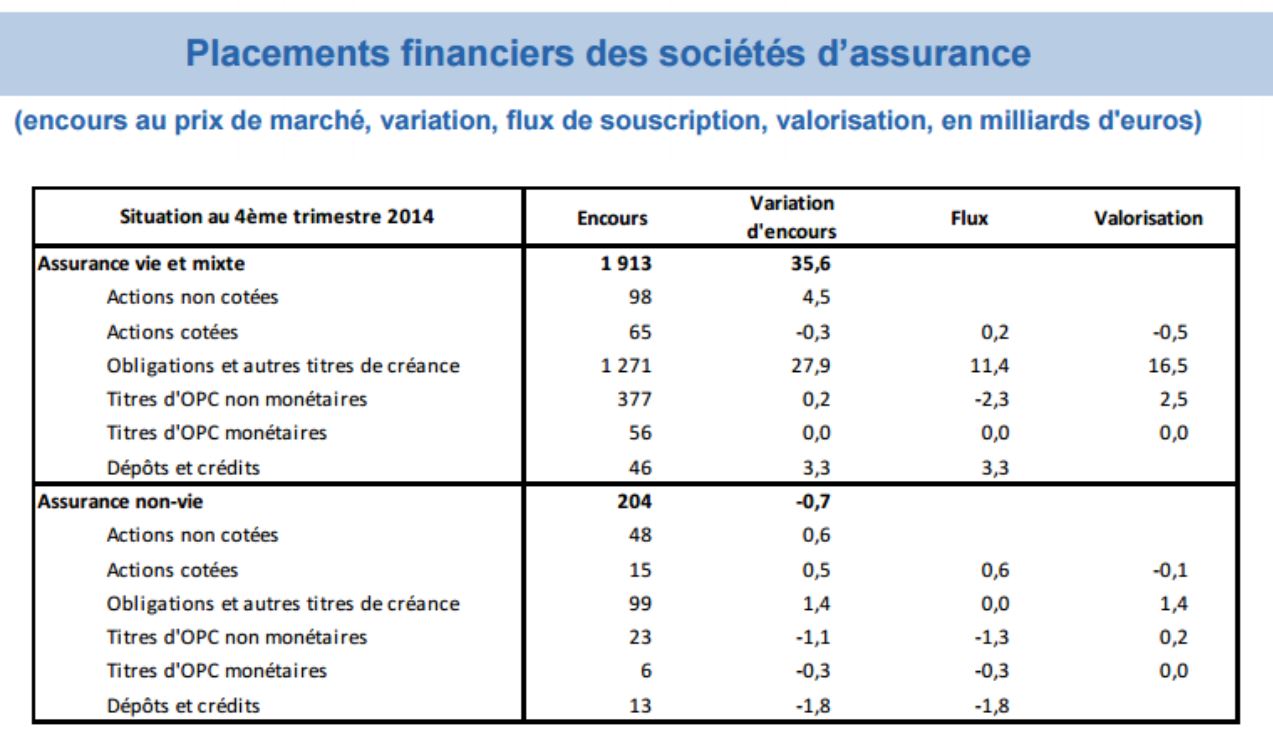

Assurance-vie : accroissement des avoirs obligataires des compagnies en 2014

L’encours des placements financiers des sociétés d’ Assurance-vie et mixte qui s’établit à 1913 milliards d’euros à la fin 2014 a progressé de 185 milliards d’euros sur l’ensemble de l’année 2014 et de 35,6 milliards d’euros au titre du dernier trimestre.

Selon les données recueillies par la Banque de France, cette valorisation de l’encours résulte pour l’essentiel d’un accroissement du portefeuille d’obligations et autres titres de créance qui enregistre un progression de 27,9 milliards d’euros sur le dernier trimestre 2014 grâce aux effets de valorisation positifs qui compte pour 16,5 milliards d’euros sur le dernier trimestre et 92 milliards d’euros sur l’ensemble de l’année.

Les actions non cotées qui comptent pour 98 milliards d’euros de l’encours total ont également progressé, avec une hausse de 4,5 milliards d’euros sur 2014.

20 Minutes – Le Livret A reprend des couleurs au mois de mars

Le Cercle de l’Epargne est cité dans le journal 20 minutes à la suite de l’annonce de la collecte postiive du livret A en mars dernier après 10 mois de décollectes.

Le Figaro – Le livret A a retrouvé un peu d’éclat en mars

Philippe Crevel, directeur du Cercle de l’Epargne est cité dans le Figaro pour commenter le retour de la collecte positive du livret A en mars dernier après 10 mois consécutifs de décollecte.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com