Huffington Post – Livret A : son taux passe à 0,75% pour la première fois, mais il a déjà rapporté moins

Philippe Crevel est cité dans le Huffington Post à la suite de l’annonce de la baisse du taux du livret A à 0,75 % son plus bas historique.

Challenges – Ces 5 placements alternatifs au Livret A

Avec la baisse du livret A à 0,75 % quels placements privilégier pour son épargne ? Retrouver les réponses et conseils de Philippe Crevel dans une interview pour le magazine Challenges.

BFM TV – Baisse du taux du Livret A: où les Français vont-ils maintenant placer leur argent?

Philippe Crevel est cité dans BFM TV comme suite à l’annonce de la baisse du taux du livret A. Il revient notamment sur les raisons qui ont guidé ce choix de la part du gouvernement et sur son impact sur la collecte de l’épargne réglementée dans les prochains mois.

Les Echos – La baisse du taux : une bonne nouvelle à court terme pour les banques françaises

Philippe Crevel commente pour les Echos la baisse du taux du livret A et ses répercussions possibles pour les autres placements en particulier les livrets bancaires dont le taux moyen jusque là à 0,77 % était pénalisé par un maintien du livret A à 1% .

Collecte du Livret A : Un mois de juin sans relief avant de connaître le grand saut à 0,75 %

Communiqué de Presse

Collecte du Livret A : Un mois de juin sans relief avant de connaître le grand saut à 0,75 %

Par Philippe Crevel, Directeur du Cercle de l’Epargne

Le Livret A a enregistré une décollecte de 120 millions d’euros au mois de juin soit environ le même niveau que celui enregistré 2014 (130 millions d’euros). Le mois de juin est assez imprévisible pour le livret A. Sur ces 10 dernières années, 7 ont connu une décollecte avec des montants allant de -1,1 milliard d’euros à -60 millions d’euros. La plus forte collecte nette a été enregistrée en juin 2008 avec 1,1 milliard d’euros. Le mois de juin est impacté par le versement des primes de fin de premier semestre mais aussi par les dépenses de vacances et par les soldes. Il se situe de ce fait à la croisée des chemins.

Le mois de juin 2015 confirmait que le Livret A commençait à éponger la baisse du taux du Livret A du 1er août 2014. La décollecte est ainsi passée de 1,08 milliard d’euros en juillet 2014 à 120 millions au mois de juin 2015. Les montants maximum de décollecte ont été atteint à la rentrée 2014 durant les mois de septembre (-2,37 milliards d’euros) et octobre (–2,93 milliards d’euros).

Il est fort probable que ce processus se répète en 2015 avec une décollecte qui devrait franchir à nouveau la barrière du milliard d’euros par mois d’ici la fin de l’année avant de se restabiliser.

Sur les six premiers mois, la décollecte a atteint 2,45 milliards d’euros. Elle devrait sur l’année atteindre entre 6 et 8 milliards d’euros soit un montant un peu équivalent ou légèrement supérieur à 2014 (6,1 milliards d’euros).

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Livret A – Historique : le taux du livret A passe sous la barre des 1 %

Communiqué de Presse

Historique : le taux du livret A passe sous la barre des 1 %

Par Philippe Crevel, Directeur du Cercle de l’Epargne

Depuis 2008, le Gouverneur de la Banque de France qui assure la supervision de l’épargne réglementée propose au moment de chaque révision, le 1er février et le 1er août, un taux pour le Livret A.

Ce taux est fonction soit des taux des marchés monétaires, soit de l’inflation. Etant donné que les taux d’intérêt sont très faibles ces dernières années, c’est le taux d’inflation qui est utilisé. Le taux pour le Livret A proposé par le Gouverneur de la Banque de France correspond au taux d’inflation annuelle majoré de 0,25 point, ce taux étant arrondi au quart de point le plus proche. De ce fait, avec une inflation de 0,3 point, le taux du Livret A pourrait être entre 0,5 et 0,75 %. La Banque de France a recommandé 0,75 %, taux que le Gouvernement a décidé de retenir. Il pouvait ne pas suivre la Banque de France. Il dispose en la matière, d’un pouvoir discrétionnaire. Le 1er février dernier, il avait refusé de suivre la recommandation du Gouverneur de la Banque de France. Le Livret A étant le produit d’épargne le plus largement distribué dans la population, la fixation de son taux est un geste éminemment politique surtout quand ce profile des élections.

Avec un taux à 0,75 %, le rendement réel du Livret A (après inflation) sera de 0,4 point

Quel sera la perte sur un an, pour un épargnant ayant un encours moyen sur son Livret A soit 4000 euros ?

Le Livret A rapportera 30 euros au lieu de 40 euros soit une perte de 10 euros.

Pour un épargnant, au plafond, c’est à dire 22 950 euros, de combien sera la perte ?

A 1 %, un épargnant au plafond pouvait gagner sur un an au minimum 229,5 euros; à 0,75 %, ce rendement sera ramener à 172,125 euros soit une perte d’au moins 57 euros.

La baisse du taux du livret A réduira à la marge le taux des emprunts aux bailleurs sociaux. En effet, le livret A sert à financer ce type de prêts. Mais l’effet sera marginal car il s’agit de prêts à 40 ans. Par ailleurs, le lancement de programmes de constructions d’HLM obéit à d’autres considérations que le taux du Livret A (problèmes de fonciers, de normes…).

En revanche, la Caisse des Dépôts économisera 652 millions d’euros ce qui améliorera son résultat financier et les éventuels bénéfices redistribués à l’Etat.

Moins bien rémunéré le Livret A est aussi une niche fiscale qui coûte moins à l’Etat.

En abaissant le taux ô combien symbolique du Livret A, le Gouvernement décide ainsi de relayer la politique de la Banque centrale européenne qui vise à peser sur les taux afin de favoriser la croissance. C’est aussi un geste vis-à-vis des banques dont les livrets bancaires n’étaient plus du tout compétitifs.

L’évolution du taux du Livret A

Date Taux

1er janvier 1960 3,25 %

1er janvier 1966 3,00 %

1er janvier 1968 3,50 %

1er juin 1969 4,00 %

1er janvier 1970 4,25 %

1er janvier 1974 6,00 %

1er janvier 1975 7,50 %

1er janvier 1976 6,50 %

16 octobre 1981 8,50 %

1er août 1983 7,50 %

16 août 1984 6,50 %

1er juillet 1985 6,00 %

16 mai 1986 4,50 %

1er mars 1996 3,50 %

16 juin 1998 3,00 %

1er août 1999 2,25 %

1er juillet 2000 3,00 %

1er août 2003 2,25 %

1er août 2005 2,00 %

1er février 2006 2,25 %

1er août 2006 2,75 %

1er août 2007 3,00 %

1er février 2008 3,50 %

1er août 2008 4,00 %

1er février 2009 2,50 %

1er mai 2009 1,75 %

1er août 2009 1,25 %

1er août 2010 1,75 %

1er février 2011 2,00 %

1er août 2011 2,25 %

1er février 2013 1,75 %

1er août 2013 : 1,25 %

1er août 2014 : 1 %

A partir du 1er août 2015 : 0,75 %

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Rebond des créations d’entreprises après deux mois moroses

Le nombre total de création d’enreprises repart à la hausse en juin (+3,2 %). Cette progression, tous types d’entreprises confondus, fait suite à deux mois consécutifs de baisses. Pour autant en glissement annuel, le nombre de création d’entreprises reste en retrait de 4,5 % sur le second trimestre 2015 par rapport au même trimestre 2014.

Les créations d’entreprises, généralement, tirées vers le haut par les micros-entrepreneurs ont subi la forte baisse constatée au cours des trois derniers mois (-22,1 %) pour les seuls micro-entrepreneurs. Sur le mois de juin près d’une création sur deux est une demande d’immatriculation de micro-entrepreneur (47,6%).

L’Expansion – Faut-il encore baisser le taux de Livret A?

Philippe Crevel est cité dans l’Expansion sur la possible baisse du livret A au 1er août. Il revient sur les raisons pour lesquelles il ne croît pas en une baisse du taux bien que son rendement actuel soit, selon lui, à « un niveau assez élevé en comparaison avec les autres placements » ce qui pourrait décourager les ménages à s’orienter vers les placements long qui participent au financement de l’économie.

Les Echos – Livret A : la rémunération en question

A quelques jours de l’annonce du taux du livret A applicable au 1er août, Philippe Crevel explique dans les Echos pourquoi il ne croît pas à une baisse du taux par le gouvernement quand la formule de calcul automatique du taux du livret réglementé aboutit pourtant à un taux de 0,5%.

Le Parisien – Vers une baisse du taux du livret A ?

En attendant l’annonce sur le taux de rendement du livret A au 1er août 2015, Philippe Crevel est interrogé par le Parisien pour donner son avis à la suite de la publication des prix à laconsommation par l’INSEE qui n’ont progresé que de 0,3 % sur un an en juin. Il revient notamment sur les propos du gouverneur de la Banque de France qui considère que le maintien à 1 % du taux de rendement peut porter préjudice aux organismes HLM ui se servent de ces fonds pour construire des logements sociaux.

L’Argus de l’Assurance – Les retraites chapeau désormais mieux encadrées

Le Cercle de l’Epargne est cité dans l’Argus de l’Assurance à la suite de la publication au JO d’une ordonnance visant à sécuriser le paiement des rentes issues des régimes de retraites supplémentaires à prestations définies. Philippe Crevel explique les conséquences de cette ordonnance qui a été prise pour mettre en conformité la législation française avec une directive du Parlement européen de 2008 sur la protection des travailleurs salariés en cas d’insolvabilité de leur employeur.

La dépendance, du risque à l’assurance, tout un monde ?

7,3 millions de Français sont assurés contre le risque de dépendance dont 1,6 million ont souscrit à une offre spécifique. Le montant global des cotisations a atteint, en 2014, 533 millions soit une hausse de 3 % en un an. L’année dernière, 866 900 personnes se sont assurées contre le risque dépendance dont 28 000 dans le cadre d’un contrat dépendance spécifique. 78 % ont souscrit un contrat à adhésion individuelle et 22 % un contrat collectif. Le montant moyen de la cotisation est de 407 euros par an pour les contrats individuels et de 64 euros pour les contrats collectifs. Le montant total des prestations versées s’est élevé à 242,6 millions en hausse de 7 % sur un an.

La dépendance, un réel risque

(les données mentionnées ci-dessous sont issues du sondage du Cercle de l’Epargne-CECOP-IFOP de juin 2015)

73 % des Français interrogés considèrent qu’il est certain ou probable qu’ils soient un jour en situation de dépendance. 9 % pensent que c’est certain et 64 % que c’est probable. 9 % sont résolument optimistes en déclarant qu’il est exclu qu’ils soient un jour ou l’autre dans un tel état. Le risque de dépendance est perçu très tôt. En effet, 53 % des 18-24 ans indiquent qu’ils pourraient être concernés par la dépendance. Ce taux progresse évidemment au fil de l’avancée en âge. Il est de 74 % pour les 35-49 ans, de 75 % pour les 50-64 ans et atteint 84 % pour les plus de 65 ans. Il faut noter que sur la probabilité de tomber certainement en dépendance, l’appréciation du risque diminue pour les plus de 50 ans. Elle passe de 13 % pour les 35-49 ans à 7 % pour les plus de 65 ans.

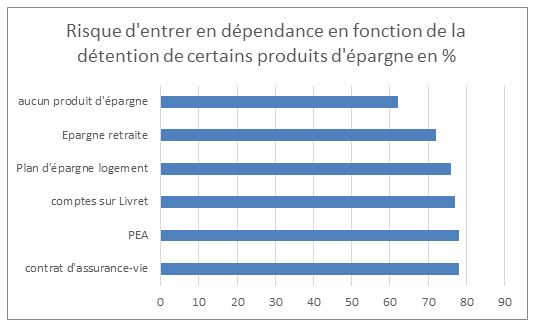

Ce risque de dépendance est perçu plus fortement parmi les Français ayant des revenus élevés (plus de 4000 euros par mois par foyer). Le taux est alors de 80 % contre 64 % pour ceux dont les revenus par foyer sont inférieurs à 1200 euros. De même, les détenteurs d’un patrimoine financier conséquent sont plus préoccupés par ce risque que ceux qui n’en ont pas 79 % contre 69 %). Par ailleurs, ceux qui épargnent se déclarent plus susceptibles d’être un jour dépendant que ceux qui ne le font pas.

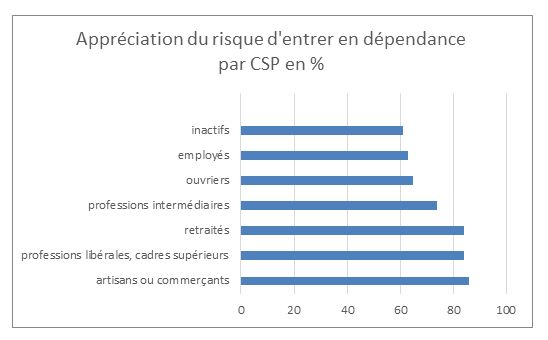

S’il est assez logique que les retraités soient conscients du risque d’être confrontés à un problème de dépendance, cette appréciation diffère assez fortement entre les différentes catégories socio-professionnelles. Elle est plus élevée chez les cadres et les indépendants que chez les employés. Le degré d’information est certainement un des éléments d’explication tout comme la prise en compte des conséquences de l’allongement de l’espérance de vie, espérance de vie qui est justement plus élevée au sein de ces catégories.

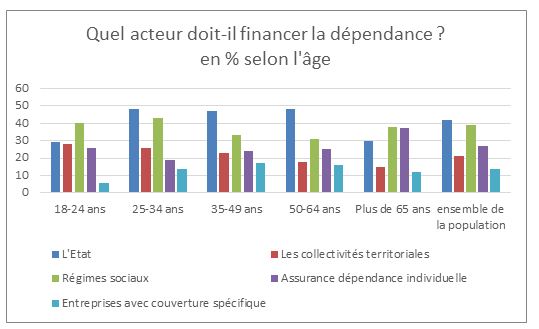

Qui doit financer la dépendance ?

Pour 42 % des Français, c’est à l’Etat de financer la dépendance quand 39 % considèrent que ce rôle doit être dévolu aux régimes sociaux (Sécurité sociale). 21 % d’entre eux pensent également que ce sont les collectivités territoriales qui doivent y contribuer. Les jeunes et les seniors sont plus sceptiques sur la capacité de l’Etat à prendre à charge ce risque. Les premiers privilégient les régimes sociaux quand les seconds sont des partisans de l’assurance individuelle spécifique. 27 % des sondés estiment que ce risque devrait être couvert par une assurance spécifique. Ce taux est assez élevé au regard de son caractère potentiellement impopulaire et financièrement impactant pour les personnes souscriptrices. Le lien avec l’entreprise n’est pas perçu. Seulement 14 % des sondés pensent qu’il faudrait que la dépendance soit prise en charge par les entreprises sous forme de contrat d’assurance.

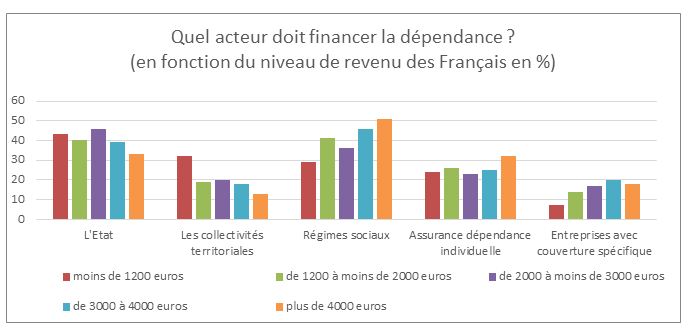

Les revenus modestes et personnes ayant peu de patrimoine souhaitent fort logiquement que le risque dépendance soit pris en charge soit par l’Etat ou la sécurité sociale quand les ménages mieux dotés financièrement sont favorables à une couverture assurantielle individuelle.

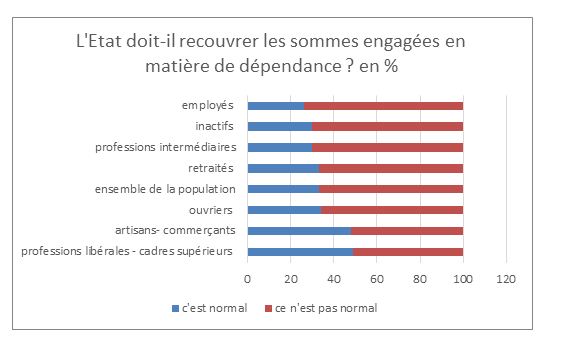

Plus des deux tiers des Français sont hostiles à l’idée d’un droit à recouvrement sur succession des sommes engagées pour financer la dépendance d’une personne en fin de vie. Cette opposition est moins marquée parmi les détenteurs d’un patrimoine financier important ou parmi les revenus élevés.

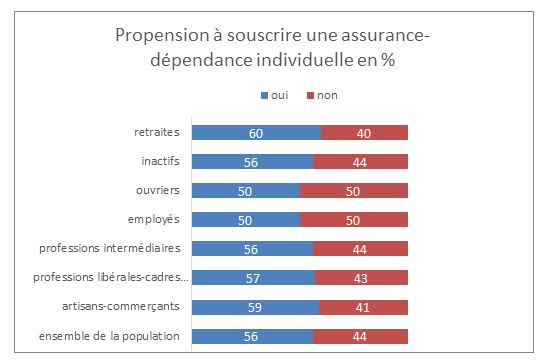

La propension à souscrire une assurance-individuelle pour faire face au risque de dépendance

Une majorité des Français ne seraient pas opposés à la souscription d’une assurance dépendance à titre individuel pour faire face au risque de dépendance. Il est à noter que les hommes sont un peu plus enclins à le faire que les femmes (58 % contre 55 %). Ce sont les seniors et les jeunes qui sont les plus disposés à prendre une telle couverture (62 % chez les plus de 65 ans, 55 % chez les moins de 24 ans, 56 % chez les 35-34 ans contre 53 % chez les 50-64 ans).

Pour des raisons éminemment financières, les revenus modestes sont peu disposés à souscrire de tels produits (seulement 47 % des personnes ayant moins de 1200 euros de revenus mensuels seraient susceptibles de prendre une telle assurance contre 61 % des personnes qui ont plus de 4000 euros de revenus mensuels).

La réponse « oui » regroupe ceux qui souscriraient certainement ou probablement une assurance dépendance ; la réponse « non » regroupe ceux qui ne souscriraient probablement pas ou certainement pas une telle assurance.

L’objectif d’un minimum de pension à 85 % du SMIC, un pont trop loin ?

La loi du 21 août 2003, dite loi Fillon, avait prévu dans son article 4 pour les salariés du secteur privé ayant cotisé toute leur vie professionnelle au niveau du SMIC un objectif de pension minimale à 85 % du salaire minimum. Avec les majorations décidées en faveur du minimum contributif durant les années 2000, cet objectif a été presque atteint. Pour la génération 1953, les salariés au SMIC peuvent partir avec un taux de remplacement de 83,5 %. En revanche, à l’avenir, ce taux devrait baisser notamment en raison des règles d’indexation. Ce taux se situerait entre 80 et 82 % pour la génération 1963 et entre 70 et 78 % pour la génération 1978.

Le niveau de vie des retraités, plus dure sera la chute !

La pension moyenne des retraités représentait, en moyenne, en 2012, 50,9 % du revenu brut moyen de l’ensemble des personnes ayant un emploi. Net de prélèvements sociaux (CSG, CRDS, CASA), ce taux monte à 61,4 %. Pour les nouvelles générations de retraités qui remplacent des retraités à faible niveau de pension, le ratio atteint plus de 65 %.

En prenant en compte les autres revenus des retraités (revenus fonciers, financiers, prestations sociales), la structure du ménage et la possession de la résidence principale, leur niveau de vie dépasse celui de l’ensemble de la population. Ainsi, le ratio est de 103 % (100 % pour les femmes et 105 % pour les hommes). Ce ratio est stable depuis 1996 quand il n’avait pas cessé d’augmenter depuis 1970. Depuis 2008, le niveau de vie des retraités comme de l’ensemble de la population stagne voire diminue comme c’est le cas depuis 2010. En l’état actuel de la législation, selon les scénarios économiques élaborés par le Conseil d’Orientation des Retraites, le niveau de vie moyen s’abaisserait entre 82 et 94 % en 2040 et entre 73 et 92 % en 2060.

Les contrats collectifs d’assurance-vie, un rendement en baisse mais supérieur aux contrats classiques

L’Autorité de Contrôle Prudentiel et de Résolution (ACPR) a rendu public le taux moyen de rendement des contrats collectifs d’assurance-vie et du PERP. L’ACPR a réalisé son analyse à partir des données de 60 organismes commercialisant les contrats collectifs d’assurance-vie. L’échantillon a porté sur plus de 3500 versions de contrats. L’étude concerne les contrats d’assurance-vie de groupe, les produits d’épargne retraite collectifs (articles 39, 82, 83) et le PERP.

Le taux moyen est ainsi passé de 2013 à 2014, de 3,06 à 2,98 %. Pour mémoire, le taux moyen de rendement des fonds euros de l’assurance-vie a été de 2,54 % en 2014 contre 2,8 % en 2013.

L’ACPR note que l’écart entre le taux de revalorisation et la moyenne annuelle de l’OAT à dix ans s’accroît en passant de 116 à 132 points de 2013 à 2014. En 2011, l’écart était de 17 points de base en faveur de l’OAT.

62 % des contrats collectifs ont été revalorisés en 2014 à un taux inférieur à celui de 2013 contre 60 % l’année dernière. Près de 15 % des contrats n’ont pas connu de modification de taux et 24 % ont bénéficié d’une hausse. Ces derniers représentent 24 % des provisions mathématiques contre 20 % en 2013. Le taux moyen de ces contrats atteint 3,49 % contre 3,02 % en 2013.

Le taux de rendement des PERP passe de 2,58 à 2,54 %. Celui des contrats de retraite professionnelle supplémentaire passe de son côté de 2,46 à 2,22 %. 71 % des provisions mathématiques des contrats ont été revalorisées à un taux d’au moins 2,5 %.

L’ACPR souligne que les assureurs sont soumis à une contrainte forte avec la mise en œuvre des taux techniques fixés dans les contrats. Seules 29 % des provisions mathématiques présentent un taux technique nul en 2014. 62 % des provisions mathématiques bénéficient d’un taux technique supérieur à 1 %. Pour 32 % des provisions, le taux technique appliqué se situe entre 1 et 2 %. Dans 7 % des provisions, le taux technique dépasse 4 %.

Epargnez pratique : tout ce que vous avez voulu savoir sur le perp sans jamais oser le demander

Le PERP ou Plan d’Epargne Retraite Populaire est comme son nom l’indique un produit d’épargne destiné à préparer financièrement sa retraite. Ce produit créé par la loi Fillon en 2003 est un produit ouvert à tous. Il est souscrit dans le cadre d’un contrat de groupe porté par une association dénommée Groupement d’Epargne Retraite Populaire (GERP).

C’est un produit d’épargne qui prend la forme d’un contrat d’assurance-vie mais avec une spécificité, sa liquidation n’intervient qu’à l’âge de départ à la retraite.

Le législateur a prévu des sorties anticipées pour faire face à des évènements particuliers. Ces sorties anticipées peuvent intervenir en cas :

- d’invalidité ;

- de fin de droit aux allocations chômage ;

- de cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

- d’absence de contrat de travail ou de mandat social depuis au moins deux ans ;

- de décès du conjoint ou du partenaire lié par un PACS ;

- de situation de surendettement sur demande du Président de la Commission de Surendettement ou du juge ;

- de procédure de conciliation (dans le cadre d’une conciliation judiciaire) sur demande du Président du Tribunal de Commerce.

Comme pour l’assurance-vie, il y a plusieurs catégories de PERP :

Un assuré peut ainsi souscrire soit à un :

- contrat mono-support avec fonds euros ;

- contrat multi-supports avec fonds euros et unités de compte ;

- contrat en points (les primes sont transformées en points un peu comme pour la retraite complémentaire).

L’épargnant a la possibilité d’effectuer des versements libres ou programmés. Il peut opter pour différents types de gestion en fonction de son profil. La gestion peut être sécurisée avec des arbitrages automatiques en fonction de l’âge de l’assuré ou elle peut être libre à la demande explicite de ce dernier.

Des règles strictes ont été imposées aux compagnies d’assurances pour garantir aux épargnants le versement de leur rente ou de leur capital.

Les modes de sortie

Un produit « retraite » a pour objectif de fournir à son titulaire un complément de revenu ; la sortie en rente est, de ce fait, le mode de sortie logique.

Certains contrats offrent à la souscription des adhérents une garantie optionnelle, appelée « annuités garanties », par laquelle l’assureur garantit aux intéressés une durée minimale de service de la rente (cinq, dix ou quinze ans le plus souvent). Ainsi, en cas de décès de l’adhérent et, le cas échéant, du réservataire à l’intérieur de cette période garantie, le solde des annuités est versé à un bénéficiaire désigné par l’adhérent au jour de la liquidation des droits viagers.

Si la sortie de droit commun pour le PERP est la rente, trois possibilités de sorties en capital ont été instituées :

- le titulaire d’un PERP dont l’épargne capitalisée est faible peut percevoir un capital, si la rente mensuelle n’excède pas 40 euros (de manière évaluative, cela concerne les PERP ayant un encours inférieur à 10 000 euros) ;

- le souscripteur de PERP peuvent récupérer, à l’échéance, leur capital afin d’acquérir leur résidence principale à condition de ne pas avoir été propriétaire avant le dénouement du plan ;

- Depuis 2011, il est possible, au moment de la cessation d’activité, de sortir à hauteur de 20 % en capital si le contrat le prévoit.

Les contrats de PERP prévoient la possibilité de réversion ou de versement d’une rente d’éducation pour les enfants en cas de décès du titulaire. Ces options sont ouvertes au moment de la liquidation du plan. Elles ont, pour conséquence, de diminuer le montant de la rente versée.

Le régime fiscal et social du PERP

Le PERP bénéficie d’un régime fiscal attractif en particulier grâce à une déduction des cotisations du revenu imposable :

Les cotisations ou primes effectuées sur un PERP sont déductibles pour chaque membre du foyer fiscal dans le cadre d’une limite globale de déduction annuelle qui prend en compte certaines cotisations de retraite déduites par ailleurs des revenus professionnels.

Pour une année N, l’enveloppe de déduction est de :

- 10 % des revenus professionnels de l’année précédente (N-1) retenus dans la limite de 8 fois le plafond annuel de la sécurité sociale de l’année précédente (N-1), soit une déduction maximale de 30 038 euros pour les versements de 2015 ;

- Ou 10 % du plafond annuel de la sécurité sociale de l’année précédente (N-1) soit 3 754 euros pour les versements effectués en 2015.

Cette déduction s’intègre dans l’enveloppe fiscale de l’épargne retraite. Ainsi, pour déterminer le montant effectivement imputable sur le revenu global, cette limite doit ensuite être diminuée du montant cumulé des cotisations ou primes versées aux régimes contractuels de retraite déduites des revenus professionnels bruts auxquels s’ajoute, le cas échéant l’abondement éventuel de l’employeur au Perco.

Viennent ainsi en diminution du plafond global :

- les cotisations salariales et patronales aux régimes de retraite « supplémentaires » (par opposition aux régimes « complémentaires » : Arrco et Agirc) auxquelles le salarié est affilié de manière obligatoire ;

- les primes et cotisations des contrats Madelin et des régimes complémentaires facultatifs de retraite et de prévoyance des professions libérales et des avocats ;

- les primes et cotisations des contrats d’assurance groupe des exploitants agricole.

Depuis 2007, le PERP a été familiarisé, un couple ayant un PERP peut doubler le montant de la déduction fiscale. Par ailleurs, si l’enveloppe fiscale n’a pas été totalement utilisée, elle est reportable sur l’une des trois années suivantes. Le système de la déduction fiscale est d’autant plus intéressant que le taux marginal d’imposition est élevé .Ainsi, un ménage ayant versé, sur son PERP, 2000 euros :

- bénéficiera d’une économie d’impôt de 820 euros si son taux marginal d’imposition est de 41 % ;

- bénéficiera d’une économie d’impôt de 600 euros si son taux marginal d’imposition est de 30 % ;

- bénéficiera d’une économie d’impôt de 280 euros si son taux marginal d’imposition est de 14 %.

Les prélèvements sociaux ne sont pas versés en phase de constitution et il n’y a pas d’imposition des plus-values et des revenus.

Les rentes versées dans le cadre du PERP sont imposables dans les mêmes conditions que les pensions. Elles bénéficient d’un abattement de 10 % et sont soumises aux prélèvements sociaux (CSG, CRDS, contribution assurance maladie de 1 %, contribution de solidarité pour l’autonomie de 0,3 % soit un total de 8,4 %).

Pour les sorties en capital, le contribuable peut opter soit pour l’imposition au titre de l’impôt sur le revenu ou pour un prélèvement libératoire de 7,5 % après application d’un abattement de 10 %.

Le PERP peut, sous certaines conditions, échapper à l’Impôt de Solidarité sur la Fortune (ISF). Durant la phase de constitution de l’épargne, les versements et les gains réalisés n’entrent pas dans la base de l’ISF. A la sortie, le capital correspondant aux rentes est imposable sauf si le titulaire a effectué des versements réguliers durant au moins 15 ans et qu’il a demandé la liquidation de son plan au moment de la cessation d’activité (sauf pour les PERP souscrits avant le 31 décembre 2010. Pour pouvoir bénéficier de l’exonération, les versements doivent être périodiques pendant la durée de constitution de la rente.

Le coin des épargnants : entre euphorie et angoisse

Marchés financiers, un semestre malgré tout positif

Les marchés européens ont connu un premier semestre dual. Le premier trimestre a été marqué par une flambée des cours qui ont progressé à la bourse de Paris de près de 20 %. La mise en place du Quantitative Easing par la BCE a provoqué un réel engouement tout comme les signes annonciateurs d’une reprise au sein de la zone euro. Cette envolée a pris fin au cours du mois d’avril avec le retour sur le devant de la scène du dossier grec. Les investisseurs ont également anticipé la remontée des taux américains par la FED. Le dénouement de la crise grecque devrait sauf sortie de route permettre le retour d’un mouvement haussier au niveau des marchés « actions » européens. Depuis le 1er janvier, c’est la bourse de Tokyo qui enregistre la meilleure performance avec un gain de plus de 16 %. Les places européennes ont connu des hausses de 8 à 12 %. En revanche, le Dow Jones, en attendant la hausse des taux d’intérêt, a perdu un peu de terrain avec un recul de plus de 2 %. Les mauvaises performances de l’économie américaine au 1er trimestre avec la hausse du dollar, le ralentissement des investissements dans le secteur énergétique et le mauvais temps expliquent en partie ce résultat.

Le pétrole sur une ligne de crête

Le pétrole est resté au cours du mois de juin sur la ligne des 60 dollars le baril. Il a terminé le mois à 63,2 dollars soit en baisse de 3,5 % par rapport au cours de fin mai. D’ici l’automne, le baril devrait évoluer hors crise internationale entre 60 et 66 dollars. Les pays de l’OPEP ont, au cours du mois de juin, dépassé leurs objectifs de production. Ce dépassement est imputable à l’Arabie Saoudite et à l’Irak. Le cartel a décidé de maintenir ses parts de marché et de sacrifier, pour le moment, les prix. Dans les prochains mois, le retour de l’Iran pourrait accentuer le mouvement baissier. En revanche, les hostilités en Lybie et les problèmes de production au Nigéria pourraient limiter la hausse de la production et freiner la baisse des cours.

L’or en toute petite baisse

L’or reste sage malgré les déboires grecs et les tensions internationales. Le cours de l’once d’or au 1er fixing de Londres est passé de 1190 à 1175 dollars de fin mai à fin juin. Depuis la fin de la crise des dettes souveraines, en Europe, en 2012, l’or plafonne autour de 1200 dollars l’once. Il faudrait un accroissement des tensions internationales ou une crise grave au sein de la zone euro pour provoquer une hausse de l’or.

Les prévisions de rendement du Cercle pour 2015

Après un premier semestre marqué par la bonne tenue des marchés actions, avant d’entamer la période estivale, quelles sont les tendances pour la rémunération de l’épargne financière des ménages d’ici la fin de l’année ?

Livret A et LDD

Au 1er août, le taux du Livret A devrait rester à 1 %. En effet, le taux d’inflation du mois de juin qui sera connu le 10 juillet prochain devrait se situer autour de 0,3 %. Logiquement, le Gouvernement pourrait abaisser le taux du Livret A à 0,75 % mais il est plus que probable qu’il le maintienne à 1 %. En termes réels, après prise en compte de l’inflation (0,4 % à 0,6 %), le rendement du Livret A devrait être, cette année, de 0,4 % à 0,6 %.

Le Plan d’Epargne Logement

Le taux de rendement des PEL ouverts depuis le 1er février est de 2 % contre 2,5 % auparavant. Le taux de rendement net de prélèvements sociaux est de 1,69 % ce qui donne un rendement net réel de 1,1 à 1,3 %. Pour ceux qui bénéficient de l’ancien taux de 2,5 %, la rémunération nette est de 2,11 % sur l’année et de 1,51 % nette d’inflation.

Les livrets bancaires

Les livrets bancaires offraient des perspectives de rendement de 1 % à 2,1 % sur 12 mois (promotions comprises). Il faut prendre en compte la fiscalité, soit le prélèvement forfaitaire de 24 % soit le barème de l’impôt sur le revenu ainsi que les prélèvements sociaux. Avec inflation déduite, le rendement net varie de 0,1 à 0,9 %.

L’assurance-vie en euros

Compte tenu du niveau des taux d’intérêt sur les obligations d’Etat, le rendement des fonds euros en 2015 devrait s’inscrire en légère baisse par rapport à 2014. Il pourrait passer de 2,5 à 2,3 %. Après prélèvements sociaux, le rendement serait de 1,94 % Il faut ajouter la fiscalité qui varie en fonction de la date des contrats (certains vieux contrats étant exonérés). En appliquant le taux de 7,5 % en vigueur pour les contrats ouverts depuis plus de 8 ans, le rendement net d’impôt serait de 1,8 %. Après imputation de l’inflation, le rendement net réel serait de 1,3 à 1,4 %.

L’assurance-vie en unités de comptes

Le rendement des unités de compte fluctue d’une année sur l’autre en fonction des valeurs de marché. En 2014, le rendement moyen des UC a été de 5,9 %. Pour 2015, tout dépendra de l’évolution du dossier grec. Un taux de 7 % est envisageable. Après prélèvements sociaux, le rendement serait de 5,9 %. Après application de l’impôt sur le revenu (en retenant le taux de 7,5 % mentionné ci-dessous), le rendement net s’élèverait à 5,45 %. En prenant en compte l’inflation, le rendement réel net devrait se situer entre 4,8 et 5 %.

Les actions

En cas de règlement rapide de la crise grecque, ce qui n’est pas garantie avec la victoire du non au référendum, les actions disposent d’évidentes marges d’appréciation. Elles pourraient également bénéficier de la reprise économique. Un CAC 40 à 5 200/5 300 points est envisageable pour la fin du second semestre. La politique monétaire accommodante et la reprise économique devraient soutenir les cours. Rendez-vous pris pour le 31 décembre…

Les unités de compte font la course en tête

Selon l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), au cours du premier trimestre 2015, la collecte nette sur les supports en Unités de Compte (UC) s’est élevée à 2,4 milliards d’euros, contre 1,1 milliard d’euros sur les supports en euros, portant ainsi la part des UC dans la collecte nette à 68 %.

Les UC sont en hausse dans la collecte nette depuis 2013 (la part sur l’ensemble de l’année 2014 était de 33 % après 17 % sur l’année 2013). La part majoritaire des UC dans la collecte nette est une première depuis janvier 2011 à l’exception près du mois de juillet 2014.

Cette évolution a été confirmée par la Fédération Française des Sociétés d’Assurances (FFSA) qui, pour les cinq premiers mois de l’année, souligne que la collecte nette au titre des UC a atteint 5,8 milliards d’euros contre 4,9 milliards d’euros pour les fonds euros.

Les Français en mode « épargne » pour 2015 et 2016

Le taux d’épargne des ménages s’est élevé, au premier trimestre, à 15,3 % du revenu disponible brut. Les ménages ont souhaité maintenir leur effort d’épargne et y consacrer une partie des gains de pouvoir d’achat générés par la baisse des cours du pétrole. Si les ménages ont continué à se désengager du Livret A et des livrets bancaires, ils ont renforcé leur position vis-à-vis de l’assurance-vie. Par ailleurs, ils maintiennent un fort volant de liquidités sur leurs comptes courants.

Le remboursement du capital des emprunts immobiliers et le poids des incertitudes incitent les Français à maintenir un taux d’épargne élevé. Ce dernier devrait rester autour de 15,3 % du revenu disponible brut en moyenne sur l’année avec une composante immobilière à 7,7 % et une composante épargne financière à 6,8 %. Ce taux d’épargne pourrait baisser en 2016 sauf en cas de grave crise qui pourrait se solder par une forte remontée de l’épargne liquide.

Les indépendants, leur épargne et leur retraite

Mieux informés que la moyenne de la population et plus habitués à gérer un budget, les travailleurs non-salariés ont une perception de l’épargne plus fine que la moyenne des Français. Ils sont plus portés sur le risque que la moyenne nationale. Cela s’explique par un niveau moyen de patrimoine plus élevé et par une meilleure connaissance des produits financiers.

Les travailleurs non-salariés du fait d’un niveau de couverture moindre que celui des salariés sont, de longue date, plus concernés par leur situation financière après la cessation d’activité. Longtemps le fonds de commerce, la clientèle, l’entreprise constituaient une garantie financière pour la retraite. Avec l’érosion de la valeur des fonds de commerce et l’allongement de l’espérance de vie, ce n’est plus le cas ou du moins c’est moins le cas aujourd’hui. De ce fait, les indépendants recourent plus que les salariés à l’épargne retraite.

(Les données de ce dossier proviennent de l’étude du Cercle de l’Epargne-Cecop-AG2R LA MONDIALE. L’enquête a été réalisée sur Internet du 11 au 18 mai 2015 auprès d’un échantillon de 1 007 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP).

TROIS QUESTIONS À JÉRÔME JAFFRÉ

Chaque mois, le Cercle demande à un des membres du Conseil scientifique de répondre à trois ou quatre questions. A l’occasion de la publication de l’enquête 2015 du Cercle de l’Epargne qu’il a réalisé « Les Français, leur épargne et leur retraite » en partenariat avec le CECOP et AG2R LA MONDIALE, nous avons le plaisir d’interviewer Jérôme Jaffré, directeur du CECOP (Centre d’études et de connaissances sur l’opinion publique).

L’enquête 2015 du Cercle de l’Epargne souligne que les Français sont inquiets en ce qui concerne le niveau de leur future pension ou de leur pension s’ils sont retraités. Face à cette situation anxiogène, quelles sont les solutions qu’ils entrevoient ?

Jérôme Jaffré : La crainte d’une baisse de revenus une fois à la retraite est en effet très élevée parmi les actifs. Ils sont 81 % à considérer que leur pension sera insuffisante et ne leur permettra pas de vivre correctement. Une inquiétude qui, au passage, concerne également, mais à un moindre degré, les retraités eux-mêmes. Pour pouvoir faire face à cette baisse, les Français envisagent d’abord de réduire leurs dépenses une fois à la retraite ce qui dans les faits est généralement le cas. Par ailleurs, deux autres solutions ressortent de l’enquête du Cercle de l’Epargne. La première, évoquée par 35 % des actifs actuels, réside dans la possibilité de cumuler un emploi avec une retraite pendant un certain nombre d’années mais ce résultat doit être analysé avec prudence dans la mesure où le report éventuel de l’âge légal de la retraite au-delà de 62 ans n’est pas nécessairement pris en compte par les personnes interrogées. La seconde consiste à puiser dans leur épargne. S’ils sont ainsi 33 % parmi l’ensemble des non retraités à l’envisager, ce pourcentage monte à 46 % parmi ceux qui épargnent régulièrement en vue de leur retraite.

Plus d’un Français sur deux déclarent épargner pour la retraite. Qui sont-ils ?

Jérôme Jaffré : Les Français sont convaincus qu’ils ne pourront pas compter sur leurs seules pensions pour vivre correctement à la retraite. Pour remédier à ce problème, une majorité épargne. Ils sont ainsi 57 % à épargner en vue de la retraite dont 25 % le font régulièrement. Si c’est principalement entre 35 et 64 ans que l’épargne pour la retraite est la plus élevée, elle concerne une part non négligeable des moins de 35 ans puisqu’ils sont 47 % à déclarer le faire dont 25 % (comme la moyenne toute la classe d’âges confondus) régulièrement. Les retraités continuent, par ailleurs, à épargner avec comme objectif améliorer le pouvoir d’achat de leurs pensions. Assez logiquement, l’épargne en vue de la retraite croît avec les revenus des ménages. Pour autant un cinquième des foyers dont les revenus sont inférieurs à 2 000 euros par mois déclare le faire régulièrement quand 26 % des ménages aisés (disposant de revenus mensuels supérieurs à 4 000 euros) ne le font pas ce qui montre bien qu’au-delà de la problématique des revenus et de la capacité d’épargne des ménages, il s’agit aussi d’une question de mentalité et d’anticipation de son propre avenir.

La dépendance est-elle un sujet de préoccupation pour les Français ? Qui devrait prendre à charge ce risque ? L’idée d’une assurance-individuelle fait-elle son chemin ?

Jérôme Jaffré : Si les Français, dans leur grande majorité (73 %), pensent, certain ou probable, qu’ils se trouveront, dans leur grande vieillesse, en situation de dépendance seulement 9 % en font une certitude. Pour la prise en charge de ce risque les Français se tournent vers l’Etat. Directement d’abord, à travers l’impôt qui réunit 42 % des réponses puis indirectement à travers les régimes sociaux et les cotisations sociales. Les personnes déclarant être certaines d’être dépendantes placent en tête l’Etat (57 %). L’idée de l’assurance dépendance individuelle est citée par un peu plus d’un Français sur quatre (27 %). 10 % des sondés seraient prêts à souscrire une assurance-dépendance et 46 % probablement, dernier résultat à interpréter avec prudence tant en la matière il y a loin de l’intention à l’acte.

Quelles sont les attentes des Français en termes de placements ? Les Français sont considérés comme des épargnants fuyant le risque. Est-ce que l’étude le confirme ? L’assurance-vie reste-elle toujours le produit d’épargne magique ?

Jérôme Jaffré : Les priorités en termes de placement varient en fonction du niveau de patrimoine détenu. Les ménages sans ou à faible patrimoine considèrent que s’ils peuvent épargner, que la disponibilité est fondamentale pour pouvoir faire face, à tout moment, à une urgence. En revanche, pour les détenteurs de patrimoines plus importants la sécurité devient le critère prioritaire. Néanmoins, les ménages ne sont pas aussi détachés que cela du rendement de leurs placements. On le mesure à leurs attentes s’ils devaient placer une somme de 10.000 euros, qui leur tomberait du ciel. Sans surprise, l’assurance-vie reste, selon la formule qu’aime à utiliser Philippe Crevel, le couteau suisse de l’épargne française. Elle est considérée comme le placement préféré des Français devant les actions, les SICAV et le livret A. Il est intéressant de noter que les hommes et les femmes ne fixent pas les mêmes objectifs à l’assurance-vie. Les hommes mettent en avant la retraite quand les femmes placent la préparation de la succession comme principal objectif. Un bel exemple de différence d’attitudes masculin / féminin opposant quelque peu l’égoïsme et l’altruisme, entre les besoins à satisfaire pour les premiers et la transmission à assurer pour les secondes !

Les chiffres mentionnés ci-dessus et dans les articles qui suivent sont issus de l’enquête réalisée sur Internet du 11 au 18 mai 2015 auprès d’un échantillon de 1 007 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

LCI – Baisse probable du taux du livret A : l’avis de Philippe Crevel

Agefi Actifs – Livret A : le gouvernement suivra-t-il l’opinion tranchée de Christian Noyer ?

Retrouvez la tribune de Philippe Crevel publiée dans l’AGEFI Actifs. Il revient dans cet article sur les propos du gouverneur de la Banque de France, Christian Noyer qui plaide pour l’abaissement du taux de rendement du livret A.

Zone euro : la reprise devrait se confirmer en 2015 sauf bouleversement grec

L’eurozone economic outlook, préparée conjointement par l’IFO (institut allemand), l’Insee (institut français) et l’Istat (institut italien). vient de publier ses prévisions trimestrielles pour la zone euro. Selon les prévisions communes aux 3 instituts, bâtis à partir de l’hypothèse selon laquelle la victoire du « non » au referendum grec ne remet pas en cause la stabilité de la zone euro, la croissance de la zone euro devrait s’établir à 1,5 % en 2015, après 0,9 % enregistrée en 2014, portée par la croissance de la consommation et ccélération de l’investissement productif.

Avec un PIB en progression de 0,4 % au premier trimestre et 0,4 % attendu au second, la zone euro devrait connaître une amélioration de sa situation au regard du chômage et des salaires réels au cours de l’année.

Le Livret A à la croisée des chemins

Communiqué de Presse

Le livret A à la croisée des chemins

Par Philippe Crevel, Directeur du Cercle de l’Epargne

Christian Noyer, Gouverneur de la Banque de France est en fin de mandat et se lâche un peu. Il a ainsi demandé de manière très nette une baisse du taux du Livret A. Sa révision est prévue le 1er août et est conditionnée au taux d’inflation de juin publiée le 15 juillet. « Il est hors de question que le taux ne baisse pas au cours de l’année », a expliqué M. Noyer lors d’une conférence de presse.

Ce taux est actuellement fixé à 1 %, soit son niveau historique le plus bas. Compte tenu de l’inflation, le taux devrait être baissé au minimum à 0,75 %.

Pour justifier sa demande, le Gouverneur de la Banque de France a relevé lundi que la rémunération actuelle du Livret A est contraire à la philosophie de la Banque centrale européenne (BCE) qui agit pour favoriser la reprise de l’activité économique en Europe. « Nous sommes dans une période où la BCE met en place des moyens considérables pour faire redémarrer l’économie et remonter l’inflation vers notre objectif. Donc il n’est pas acceptable que l’épargne réglementée soit un obstacle de plus en plus fort à cette évolution », a dit Christian Noyer.

Par ailleurs, le taux actuel du Livret A générait le logement social. Selon le gouverneur de la Banque de France, le surcoût estimé pour 2014 de la rémunération avantageuse du Livret A par rapport aux conditions de marché correspond ainsi à la construction d’environ 5 000 logements.

Le Gouvernement aura du mal à suivre ces recommandations. En effet, le taux du Livret n’obéit pas qu’à sa formule. Le taux du Livret A est éminemment politique. Or, nul n’ignore que des élections régionales sont prévues pour le mois de décembre. La France compte plus de Livrets A (plus de 60 millions) que d’électeurs; il est peu probable que le Gouvernement prenne le risque de démoraliser les épargnants dits populaires. L’autre argument en faveur du statuquo vient de Grèce. Le résultat du référendum a prouvé que le courage ne paie pas électoralement. Le passage en-dessous de la barre de 1 % de rendement serait une première et marquerait une rupture pour de nombreux Français. Le Gouvernement prendre prétexte que l’inflation devrait progressivement revenir autour de 0,6 % ce qui pourrait justifier le maintien à 1 %.

Si le Gouvernement s’alignait, ce qui est peu probable, sur les recommandations du Gouverneur, la décollecte du Livret A s’accélèrerait et dépasserait un milliard d’euros par mois. Pour mémoire, la décollecte nette du Livret a atteint 6,13 milliards d’euros en 2014 et 2,32 depuis le début de l’année. Une baisse du taux serait une économie pour la Caisse des Dépôts qui doit rémunérer une épargne qu’elle place à court et qui donc ne lui rapporte rien.

L’évolution du taux du Livret A

| Date Taux |

| 1er janvier 1960 3,25 % |

| 1er janvier 1966 3,00 % |

| 1er janvier 1968 3,50 % |

| 1er juin 1969 4,00 % |

| 1er janvier 1970 4,25 % |

| 1er janvier 1974 6,00 % |

| 1er janvier 1975 7,50 % |

| 1er janvier 1976 6,50 % |

| 16 octobre 1981 8,50 % |

| 1er août 1983 7,50 % |

| 16 août 1984 6,50 % |

| 1er juillet 1985 6,00 % |

| 16 mai 1986 4,50 % |

| 1er mars 1996 3,50 % |

| 16 juin 1998 3,00 % |

| 1er août 1999 2,25 % |

| 1er juillet 2000 3,00 % |

| 1er août 2003 2,25 % |

| 1er août 2005 2,00 % |

| 1er février 2006 2,25 % |

| 1er août 2006 2,75 % |

| 1er août 2007 3,00 % |

| 1er février 2008 3,50 % |

| 1er août 2008 4,00 % |

| 1er février 2009 2,50 % |

| 1er mai 2009 1,75 % |

| 1er août 2009 1,25 % |

| 1er août 2010 1,75 % |

| 1er février 2011 2,00 % |

| 1er août 2011 2,25 % |

| 1er février 2013 1,75 % |

| 1er août 2013 : 1,25 % |

| depuis le 1er août 2014 : 1 % |

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Epargne réglementée : Quel bilan sur 2014 ?

D’après le rapport annuel que vient de publier l’Observatoire de l’épargne réglementée, les ménages ont fait preuve d’une grande prudence en 2014. Malgré un taux d’épargne elevé, le flux annuel des placements financiers a reculé l’année dernière passant de 77 milliards d’euros fin 2013 à 74 milliards fin 2014 un décroissance continue depuis 2011.

En 2014, les ménages ont ont été des épargnants avertis en optant pour des placement moins risqués mais plus rémunérateurs. Ont ainsi été privilégiés le PEL qui bénéficiait jusqu’au 1er février d’un taux de rendement brut de 2,5 % et l’assurance-vie. L’encours du PEL s’est ainsi accru de 9,2 % sur un an quand les ménages se sont désengagés des livrets (fiscalisés et non fiscalisés). Les supports euros des contrats d’assurance-vie en progression de 3,54 % sur un an ont également recueillis les faveurs des épargnants. Avec un rendement moyen de 2,5 % ils ont su répendre aux attentes des ménages.

Le livret A dont le taux a été abaissé à un 1 % au 1er août 2014, a enregistré une décollecte sur l’année 2014. L’encours qui s’établit à 263 milliards d’euros à la fin de l’année s’est ainsi contracté de 1,2 % sur un an après une progression de 6,5 % en 2013 et une hausse exceotionnelle de 15,2 % en 2012 quand le LDD a résisté, s’établissant à 101,9 milliards d’euros (en progression de + 1,1 % en 2014 après + 9,5 % et +32,7 %). Le livret A qui compte 61,6 milions de détenteurs à la fin 2014 contre 63 millions fin 2013.

Pour autant malgré le recul du recours à cette épargne liquide, liée à la chute du taux de rendement, la garantie de l’Etat, la disponibilité des fonds placés et l’absence de fiscalité et de prélèvements sociaux ce placement conserve un certain atrait en particulier pour les ménages aisés.

Prévoyants, les épargnants ont également conservé en dépôts à vue une part importante de leur trésorerie. Dans un contexte de taux bas, l’encours des dépôts à vue s’est ainsi accru de 18 milliards d’euros sur un an.

Émission et détention de titres français : Les non-résidents achètent toujours plus de titres français

En s’étant portés acquéreurs de 76 milliards d’euros de titres français sur le premier trimestre 2015, les non-résident détiennent, sur la période, un montant supérieur de titres que les émissions nettes réalisées par les résidents qui s’établissent à 72 milliards d’euros. Sur les 76 milliards euros de titres aquis par les non-résidents, 59 milliards d’euros ont été investis en titre de dette et 50 % de leur investissement total dans des titres de dette émis par l’État. Les non-réisdents ont ainsi pris en charge le financement de l’ensemble des émissions nettes réalisées par l’Etat qui atteignaient 38 milliards d’euros sur le trimestre.

Au sein de la zone euro, les émissions brutes cumulées des résidents s’établissent à 6 986 milliards d’euros, la France comptant pour 2 507 milliards d’euros représente 36 % du total à la fin mars 2015 contre 45 % un an plus tôt.

Les Echos – Dépendance : les Français préfèrent une prise en charge par l’Etat

Retrouvez cet article publié dans les Echos Patrimoine dqui cite les résultats de la dernière enquête du Cercle de l’Epargne sur les Français et la dépendance.

Le surendettement frappe d’abord les personnes seules

Qu’elles soient célibataires, séparés, divorcés ou veufs, les personnes seules sont la principale population en situation de surendettement (64,6%). D’après l’ enquête typologique 2014 que vient de publier la banque de France, plus d’un surendetté sur deux est âgé entre 35-54 ans quand 22,9 % ont entre 55 et 65 ans et les plus de 65 ans ne représentent que 8,1 % des cas.

Locataires dans 77,5 % des cas, malgré une progression constatée ces dernières années des propriétaires et propriétaires accédents (+1,3 % sur deux ans), les ménages surendettés disposent de ressources inférieures ou égales à 2000 euros par mois dans 76,43 % des cas et sont sureprésentés parmi les employés et les ouvriers qui représentent respectivement 34,4 % et 24,3 % des surendettés.

Confrontés à des difficultés au regard de l’emploi, le surendettement vise d’abord les populations au chômage (28,9 %), sans profession (11,9 % ) ou sans activité du fait d’une invalidité, d’un congé maladie de longue durée ou d’un congé parental (9,7%).

L’endettement moyen par dossier de surendettement , hors dettes liées à des crédits immobiliers, s’établit à 27 704 euros en 2014, en augmentation par rapport à 2013 (27 303 euros).

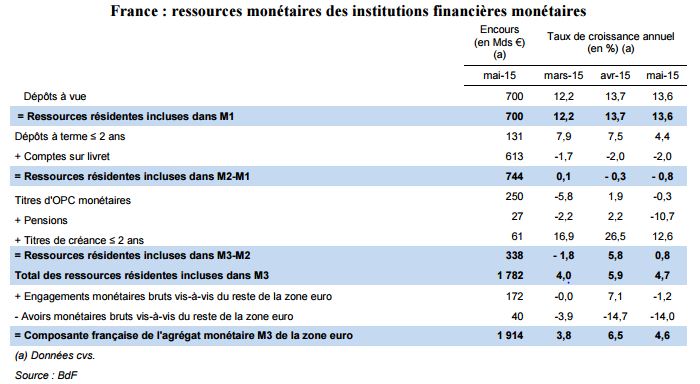

Les agents économiques continuent d’alimenter les dépôts à vue en mai !

En mai, comme en avril les ménages et les entreprises privilégient les liquidités en mobilisant une part importante de leur épargne sur des dépôts à vue qui enregistrent une un taux de croissance de +13,6 % après 13,7 % le mois précédent. Les dépôts à terme en forte progression en mars comme en avril (respectivement +7,9 % et 7,5 %) fléchissent en mai avec un taux de croissance de seulement 4,4 % quand la décollecte sur les comptes sur livret se poursuit (-2%).

Investir – Des Français de plus en plus lucides sur les retraites

L’enquête 2015 du Cercle de l’Epargne est cité par Rémi Bailly pour le journal Investir. Il revient notamment sur les enseignements de l’enquête sur le comportement des Français en matière de retraite.

Les Echos – Retraites : 61 % des retraités jugent leur montant insuffisant

L’enquête 2015 « Les Français, leur épargne et leur retraite » menée par le CECOP pour le Cercle de l’Epargne a été reprise dans les Echos qui revient notamment sur le volet retraite du sondage.

BFM TV – 8 Français sur 10 ont peur d’avoir une retraite insuffisante

BFM TV revient sur les principaux enseignements de l’enquête 2015 du Cercle de l’Epargne et cite plusieurs chiffres sur la perception des Français à l’égard de leurs pensions (futures ou actuelles) et sur les moyens privilégiés pour préparer leur retraite.

Gestion de Fortune – Le rendement du livret A jugé insuffisant par les épargnants

L’enquête 2015 du Cercle de l’Epargne a été citée par le média « Gestion de Fortune » qui revient notamment sur la nouvelle décollecte du livret A enregistrée en mai.

Sicavonline – Epargne, retraite et dépendance : les épargnants à la recherche du mouton à cinq pattes

L’enquête 2015 du Cercle de l’Epargne est reprise dans le site sicavonline qui revient sur les différents enseignements de l’enquête.

DNA – Dépendance : les Français comptent sur l’État

L’enquête 2015 du Cercle de l’épargne a été reprise dans les DNA. A été notamment repris, les enseignements tirés du sondage en matière de dépendance.

Dossier Familial – Amorcer une épargne pour ses enfants

Quelle épargne pour les enfants? Philippe Crevel, Directeur du Cercle de l’épargne répond aux questions d’Anne-Gaelle Nicolas-Koch pour le dossier familial.

Cbanque – Epargne en ligne : un quart des Français prêts à sauter le pas

Retrouver l’article publié dans le media en ligne Cbanque reprenant les résultats de l’enquête 2015 du Cercle sur la perception et le comportement des Français à l’égard de l’épargne en ligne.

Confiance des ménages : rien ne bouge en juin

En dessous de sa moyenne longue période, la confiance des ménages s’établit en juin (comme en mai) à 94 après avoir gagné 8 points entre octobre 2014 et avril dernier.

Attentistes, les ménages envisagent leur avenir financier avec prudence. Leur opinion sur leur situation financière personnelle passée est stable et gagne tout juste un pour le futur. Ces deux indicateurs, à leur plus haut niveau depuis novembre 2010 restent toutefois en dessous de leur moyenne de longue période.

L’arrivée des soldes fin juin contribue en revanche à faire progresser l’indicateur mesurant l’opportunité de faire des achats importante qui regagne ainsi les deux points perdus en mai dernier où les ménages non mensualisés devaient faire face au paiement du deuxième tiers provisionnel de l’IR.

Un peu plus optimistes sur leur capacité d’épargne actuelle qui gagne un point, les ménages jugent qu’il est à nouveau opportun d’épargner en juin. Le solde correspondant ayant regagné 7 points après avoir fortement baissé en mai dernier. L’opinion des ménages sru l’opportunité d’épargner reste toutefois très inférieur à sa moyenne longue période.

Signe que les Français commencent à ressentir le retour de la croissance, leur craintes à l’égard du chômage reculent à nouveau en juin. Le e solde correspondant recule de 2 points comme en mai. Il reste néanmoins largement au-dessus de sa moyenne de long terme. Ils sont par ailleurs plus nombreux anticiper une hausse des prix. Le solde correspondant s’élève de 3 points en juin et a augmenté de 9 points depuis mars.

Tout sur la Retraite – Les Français encore peu préparés à la dépendance

L’enquête 2015 du Cercle de l’Epargne, » Les Français, leur épargne et leur retraite » aborde la question de la dépendance. Retrouvez les principaux enseignements de l’enquête sur le sujet cités par le média en ligne Tout sur la Retraite.

L’argus de l’assurance : L’assurance vie toujours aussi convoitée par les épargnants (le Cercle de l’épargne)

Retrouvez l’article publié dans l’Argus de l’assurance dans lequel la dernière enquête du Cercle est citée.

L’assurance-vie toujours au top en mai

Avec une collecte nette de +1,2 milliard d’euros en mai contre +2,3 milliards d’euros au mois d’avril, l’assurance-vie affiche un résultat positif mais en léger retrait par rapport aux 2 milliards d’euros mensuels enregistrés en moyenne depuis janvier.

Ce petit recul de la collecte nette s’explique par le grand nombre de jours fériés qui ont jalonné le mois de mai et le paiement du deuxième tiers provisionnel pour les assujettis à l’impôt sur le revenu.

Depuis le début de l’année, la collecte est de 10,7 milliards d’euros.

RÉSULTATS DE L’ASSURANCE-VIE EN MAI 2015 : L’ASSURANCE-VIE TRACE SA ROUTE

COMMUNIQUÉ DE PRESSE

RÉSULTATS DE L’ASSURANCE-VIE EN MAI 2015 :

L’ASSURANCE-VIE TRACE SA ROUTE

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Si le Livret A connaît un long chemin de croix, l’assurance-vie fait un parcours sans faute depuis le début de l’année avec un cinquième mois consécutif de collecte positive.

Avec une collecte nette de +1,2 milliard d’euros en mai contre +2,3 milliards d’euros au mois d’avril, l’assurance-vie affiche un résultat positif mais en léger retrait par rapport aux 2 milliards d’euros mensuels enregistrés en moyenne depuis janvier.

Ce petit recul de la collecte nette s’explique par le grand nombre de jours fériés qui ont jalonné le mois de mai et le paiement du deuxième tiers provisionnel pour les assujettis à l’impôt sur le revenu.

Depuis le début de l’année, la collecte est de 10,7 milliards d’euros.

Les bons résultats de l’assurance-vie sont la traduction de sa popularité récurrente au sein de l’opinion publique. Ainsi, selon le dernier sondage du Cercle de l’Epargne, 53 % des Français estiment que l’assurance-vie est intéressante. Les détenteurs de contrats d’assurance-vie sont même 74 % à le penser. Les Français considèrent que le premier intérêt de l’assurance-vie, c’est son rendement attractif (54 %) ; arrivent après la garantie du capital (46 %) et le régime fiscal incitatif (30 %).

L’assurance-vie profite de l’augmentation du taux d’épargne des Français qui est passé de 15 à 15,3 % du revenu disponible brut durant le premier trimestre. Les Français ont décidé de ne pas dépenser entièrement les gains de pouvoir d’achat dont ils bénéficient actuellement. En outre, les Français diminuent toujours leurs investissements en particulier dans l’immobilier. Par ailleurs, l’assurance-vie tire avantage de la désaffection des ménages vis-à-vis du Livret A qui a été en décollecte de 444 millions le mois dernier.

La baisse des taux d’intérêt n’a pas entravé le succès de l’assurance-vie. Les épargnants commencent à revenir sur les unités de compte, le taux de progression étant assez élevé depuis le début de l’année. La remontée des taux constatée depuis un mois pourrait constituer une bonne nouvelle car leur maintien à des niveaux historiquement bas sur une période longue était handicapant sur la durée.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Dossier Familial – Épargner pour arrondir sa retraite

Comment bien préparer sa retraite ? Philippe Crevel donne quelques éléments de réponses pour le Dossier familial.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com