marché de l’assurance européen : Médaille d’argent pour la France

Précédée par le Royaume-Uni, la France conserve en 2014 sa deuxième place sur le podium du le marché européen de l’assurance selon la Fédération européenne de l’assurance et de la réassurance (Insurance Europe). La troisième place étant détenue par l’Allemagne, le marché européen de l’assurance concentre 35 % des cotisations mondiales devant l’Amérique du Nord (29 %) et l’Asie (28 %).

Portées par l’assurance vie qui représentent 61 % des cotisations totales au niveau européen (soit 714 milliards d’euros), les cotisations d’assurances atteignent au total 1 169 milliards d’euros à la fin 2014, soit une progression de 2,5 % sur un an. Dans le détail les cotisations versées sur les contrats d’assurance vie enregistrent une hausse de 5,5 % par rapport à 2013 quand le marché non vie reste quasi stable avec une augmentation de 0,4 %.

Du fait des importants efforts d’assainissement des finances publiques engagés dans de nombreux pays européens à l’instar de la Grèce, de l’Italie et du Portugal, les dépenses publiques de santé se sont contractées ce qui a favorisé le marché de l’assurance santé qui a progressé de 2,2 % en 2014 pour s’établir à 119,3 milliards d’euros de chiffres d’affaire.

Au niveau européen, les prestations versées par les assureurs s’établissent à 943 milliards d’euros en 2014 dont 630 milliards au titre de l’assurance vie.

Premier investisseur institutionnel, à travers l’épargne des assuré, le secteur de l’assurance européen a investi près de 10 000 milliards d’euros en 2014 soit 63 % du PIB de l’Union Européenne. Le poids du secteur dans le financement de l’économie européenne s’est accru de 9,4 % sur un an. Les investissements réalisés par les assureurs britanniques, français et allemands représentent 60% de l’ensemble des investissements des assureurs européens.

La situation des ménages européens s’améliore au 2e trimestre

La croissance du revenu disponible des ménages de la zone euro s’accélère au 2e trimestre. En progression de 2,5 % après une hausse de 1,7 % le trimestre précédent, elle est portée par les travailleurs indépendants dont le taux de croissance de l’excédent brut d’exploitation et du revenu mixte est passé de 1,4 % au premier trimestre à 2,2 % au deuxième. La situation des salariés reste également favorable bien qu’elle évolue peu sur l’intervalle. La progression de la rémunération passant de +2,2 % au premier trimestre à +2,4 au deuxième.

En parallèle, les ménages retrouvent l’envie de consommer avec une croissances des dépenses de consommation qui passe de 1,8 % à 2,1 % mais cette reprise ne se fait pas au détriment de l’effort d’épargne, qui reste stable à 12,7 %.

En revanche, les investissements non financiers reculent de -0,2. Par ailleurs, la croissance des placements financiers s’est ralentie avec une progression de 1,7 point après +1,9 sur les trois premiers mois de l’année. Les placements assurance-vie et fonds de pension évoluent de manière comparable qu’au premier trimestre avec une progression de 3,6 % de même que les placements actions et autres participations restent en forte croissance avec une progression de 3,8 %.

Sur le deuxième trimestre le patrimoine net des ménages progresse de 3 % après presque 4 % le premier trimestre et le ratio d’endettement recule de 0,6 % pour s’établir à 95,2 % à la fin juin.

Lire la note de la BCE

Entreprendre -Les prêts participatifs peuvent-il menacer les banques ?

Retrouvez l’interview de Philippe Crevel dans Entreprendre sur le succès du crowdfunding.

La Tribune de l’Assurance – L’opinion des retraités français sur leur pension, leur épargne et la dépendance

La tribune de l’assurance cite la dernière étude du Cercle de l’Epargne sur le comportement des retraités en matière d’épargne et leur opinion sur les pensions qu’ils perçoivent a été repris dans .

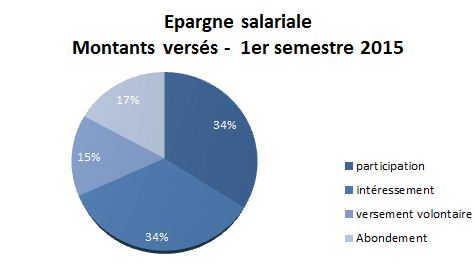

L’Epargne salariale bat de nouveaux record !

En progression de 8 % sur un an, l’encours de l’épargne salariale (actifs gérés sur les PEE et les PERCO) s’établit à 120 milliards d’euros à la fin juin 2015.

Sur les six premiers de mois l’année, les encours des fonds diversifiés et ceux des fonds d’actionnariat salarié progressent chacun de 9 % pour représenter respectivement 61 % et 39 % des encours. Par ailleurs les fonds ISR progressent de 10,5 % sur un an quand les placements dans les FCPE solidaires bondissent de 28 % sur un an.

L’épargne salariale a engrangé de près de 9 milliards d’euros au profit de ses 11 millions de porteurs depuis le 1er janvier principalement dans le cadre de la participation et l’intéressement qui ont respectivement bénéficié de 3 milliards d’euros de versements chacun. Le dernier tiers se répartit entre les versements volontaires qui comptent pour 1,3 milliard d’euros et l’abondement versé par les entreprises (1,5 milliard).

Avec 7,3 milliards de rachats effectué sur la période considéré, le solde de la collecte nette reste positif.

Le PERCO, avec près de 2 millions de bénéficiaires, connaît une belle progression grâce au fléchage décidé par les pouvoirs publics à son profit. Ainsi le nombre de bénéficiaire augmente de 13 % sur un an quand le nombre d’entreprises équipés, 196 000, s’accroît de 5 %. L’encours des actifs gérés dans le PERCO atteint 11,8 milliards d’euros soit en progression de 5 % également sur un an.

Sur le premier trimestre 1,2 milliard ont été versés sur un PERCO. Les sommes placées proviennent d’abord des abondements réalisés par l’entreprise ( 32% ) puis de la participation (29 %). Les sommes issues de l’intéressement comptent pour 21 % des fonds collectés quand le versement volontaire des salariés pour 18 %.

L’encours moyen détenu par chaque bénéficiaire s’établit à 5968 euros et près d’un 1 salarié sur 4 a fait le choix de la gestion pilotée qui prévoit une désensibilisation automatisée des placements avec l’âge afin de sécuriser l’épargne des salariés à l’approche de leur passage à la retraite.

Lire le communiqué de l’AFG

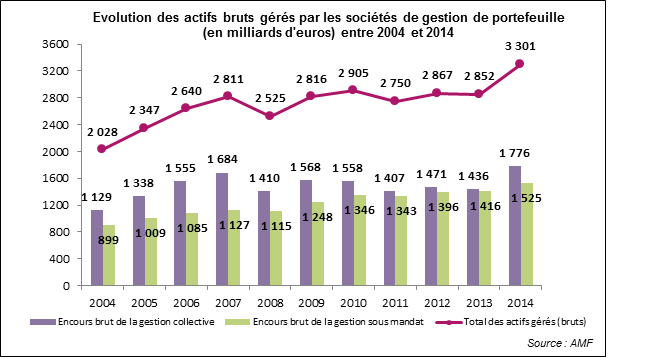

Gestion d’actifs : Progression records des encours sous gestion en 2014

Après avoir enregistré un léger recul en 2013 (-0,5%), l’activité des gestionnaires d’actifs à connue une forte progression en 2014 avec une progression significative des actifs bruts gérés (+15,7%).

Les encours en gestion qui s’établissent à présent à 3 301 milliards d’euros connaissent ainsi, en 2014, leur plus importante hausse de la décénnie (+449 milliards d’euros) qui tient en partie à la bonne tenue des marchés et aux apports de la titrisation et des sociétés civiles de placement immobilier (SCPI) captées à la suite de l’entrée en application de la directive AIFM en 2013.

A la fin 2014, l »ncours brut de la gestion collective atteignent 1776 milliards d’euros contre 1436 en 2013.

Les encours se répartissaient, pour les principaux canaux de placement, comme suit :

- 879 milliards d’euros au titre des OPCVM (+11,9 % sur un an)

- 193,9 milliards d’euros au titre des OPCVM de droit européen (+44,3 %)

- 896,7 milliards d’euros au titre des fonds d’investissement alternatif (+37,8 %)

Enfin, les encours bruts de gestion sous mandat enregistrent une quatrième année consécutive de croissance (+7,7 %). Porté par la collecte des mandats de gestion en assurance-vie, l’ensemble de la gestion sous mandat représente à la fin 2014, 1 525 milliards d’euros.

Pour rappel, la directive AIFM 2011/61/UE sur les gestionnaires de fonds d’investissement alternatifs visait à créer un cadre harmonisé pour les gestionnaires de fonds alternatifs en Europe tout en renforçant la protection des investisseurs et des épargnants. Transposée par l’ordonnance 2013-676 publiée au journal officiel du 27 juillet 2013, elle simplifie le cadre juridique de la gestion d’actifs.

Consulter la note détaillée de l’AMF

Mieux Vivre Votre Argent – Épargne: comment dégager des revenus immédiats

Philippe Crevel est cité dans un article consacré à l’épargne des Français paru dans Mieux Vivre Votre Argent.

Le mensuel de l’Epargne et de la Retraite – Octobre 2015

Le dernier mensuel de l’Epargne et de la retraite vient de paraître avec au sommaire :

QUATRE QUESTIONS A…

COTE EPARGNE

- BOURSE : UN TRIMESTRE A OUBLIER

- LA REMUNERATION DES LIVRETS FISCALISES N’EN FINIT PAS DE BAISSER

- L’ASSURANCE-VIE TRACE SA ROUTE

- LE LIVRET A EN MODE DECOLLECTE, UNE HABITUDE QUI POURRAIT DURER !

- DEPOTS A VUE, LES MENAGES S’Y DONNENT A CŒUR JOIE

- LE PLAN D’EPARGNE LOGEMENT, TOUJOURS AU TOP

ÉPARGNEZ PRATIQUE

- TOUT CE QUE VOULIEZ SAVOIR SUR L’EPARGNE SALARIALE SANS JAMAIS AVOIR OSE LE DEMANDER !

COTE RETRAITE

- L’EUROPE, UN CONTINENT DE RETRAITES

- LA FRANCE TOUJOURS CHAMPIONNE EUROPEENNE DE L’ESPERANCE DE VIE A 65 ANS

- LES RETRAITES FRANÇAIS MIEUX LOTIS QUE LA MOYENNE DES RETRAITES EUROPEENS

- LA DUREE DE VERSEMENT DES PENSIONS SE STABILISE

- TAUX DE COTISATION EN FORTE HAUSSE

- EGALITE HOMME / FEMME A MARCHE D’ESCARGOT

- LES DANGEREUSES COMPARAISONS DES PENSIONS ENTRE LES DIFFERENTS REGIMES

- LE CUMUL EMPLOI-RETRAITE FACE A LA RETRAITE PROGRESSIVE, LE MATCH N’AURA PAS LIEU

DOSSIER

- EPARGNE, RETRAITE : QUE PENSENT LES RETRAITES DE LEUR PENSION, DE LEUR EPARGNE ET DE LA DÉPENDANCE ?

LES CHIFFRES DU CERCLE DE L’EPARGNE

- TABLEAU DE BORD DES PRODUITS D’EPARGNE

- TABLEAU DE BORD DES MARCHES FINANCIERS

- TABLEAU DE BORD RETRAITE

- TABLEAU DU CREDIT ET DES TAUX D’INTERE

Lire le mensuel

BFM Business – Ces Français qui peinent à épargner

Philippe Crevel est cité dans Bfm Business suite à son interview paru dans Le Figaro sur les résultats de l’étude relative aux faibles capacités d’épargne des Français .

BFM TV – Ces Français qui peinent à épargner: « Quand on travaille on est censé mettre de côté pour l’avenir »

Philippe Crevel est interrogé sur les résultats d’une récente étude menée par SMG Insight/YouGOV mettant en évidence la faiblesse des montants affectés par les Français à l’épargne régulière. Il rappelle que l’effort d’épargne national est concentré sur une minorité de Français.

Le Figaro – La moitié des Français épargnent moins de 50 euros par mois

Philippe Crevel a répondu aux questions pour le journal LE FIGARO sur la faible capacité d’épargne des Français révélée par une étude menée par l’institut SMG Insight/YouGov pour Genworth Lifestyle Protection Insurance. Il explique les chiffres de l’étude au regard du taux d’épargne Français, l’un des plus importants d’Europe après l’Allemagne.

Que pensent les retraités de leur retraite et de leur épargne ?

Les retraités sont jusqu’à 75 ans des épargnants nets. Du fait d’un niveau de vie maintenant supérieur à la moyenne nationale, ils sont des acteurs clef de l’épargne financière. C’est pour cette raison que le Cercle de l’Epargne consacre le dossier de sa revue mensuelle du mois d’octobre au décryptage de l’opinion des retraités vis-à-vis de l’épargne, de la retraite et de la dépendance.

Les principaux enseignements sont :

- 93 % des retraités sont fâchés avec la rémunération de leur épargne

- 62 % des retraités hostiles à la souscription en ligne

- 61 % des retraités jugent leurs pensions insuffisantes

- 77 % des retraités pensent que la pierre est le meilleur rempart possible

- 84 % des retraités sont opposés au prélèvement sur succession pour financer la dépendance

* * *

Les retraités fâchés avec la rémunération de leur épargne

Les retraités ne sont pas satisfaits de la rémunération de leur épargne. Ils sont 93 %, à considérer que leurs placements ne leur rapportent pas assez. Ce taux d’insatisfaction est supérieur à celui de l’ensemble des Français, la moyenne nationale se situant à 87 %.

Les retraités qui comptent en leur sein plus d’épargnants, ont plus investis sur des produits de taux dont l’érosion des rendements est nette depuis plusieurs années.

L’assurance-vie toujours et encore

Sans surprise, les retraités sont portés, plus que la moyenne nationale, sur l’assurance-vie. L’assurance-vie sert, pour 50 % des retraités à préparer leur succession. Vient ensuite la préparation de la retraite, citée par 44 % des retraités.

Connectés certainement mais méfiants quand même

Les retraités sont les plus allergiques à la souscription et à la gestion de leur épargne en ligne. 62 % des retraités n’ont pas l’intention de souscrire un produit d’épargne sur Internet contre 55 % pour l’ensemble de la population.

Des pensions de retraite insuffisantes pour bien vivre

61 % des retraités pensent que leurs pensions sont insuffisantes. Ils ne sont que 39 % à les juger suffisantes. Le gel des pensions et la hausse des prélèvements ont accentué ce mouvement. Il faut souligner que plus des trois quarts des ménages pensent que leur retraite ou leur future retraite sera insuffisante pour bien vivre.

Un toit comme rempart face à la menace de baisse des pensions

Pour les retraités, pour bien préparer financièrement sa retraite, il faut être avant tout propriétaire de sa résidence principale ; 77 % le pensent contre une moyenne nationale de 65 %. Par ailleurs, 40 % des retraités jugent qu’il est préférable d’avoir une assurance-vie.

Pas touche à mon héritage !

La dépendance constitue un véritable sujet de préoccupation pour les retraités qui estiment à 84 % qu’il est certain ou probable qu’ils soient confrontés au problème contre 73 % pour l’ensemble de la population.

Comme l’ensemble des Français, 67 % des retraités sont opposés au prélèvement sur succession afin de financer les dépenses de dépendance qui n’auraient pas été prises en charge par les familles. Ils sont en revanche davantage favorables à la souscription d’une assurance dépendance (60 % parmi les retraités quand la moyenne nationale est de 56 %).

Les retraités des épargnants exigeants

Le Mensuel de l’Epargne et de la Retraite

Du Cercle de l’Epargne

Numéro du mois d’octobre – N°18

LES RETRAITES, DES EPARGNANTS EXIGEANTS !

Les retraités sont jusqu’à 75 ans des épargnants nets. Du fait d’un niveau de vie maintenant supérieur à la moyenne nationale, ils sont des acteurs clef de l’épargne financière. C’est pour cette raison que le Cercle de l’Epargne consacre le dossier de sa revue mensuelle du mois d’octobre au décryptage de l’opinion des retraités vis-à-vis de l’épargne, de la retraite et de la dépendance.

Les principaux enseignements sont :

- 93 % des retraités sont fâchés avec la rémunération de leur épargne

- 62 % des retraités hostiles à la souscription en ligne

- 61 % des retraités jugent leurs pensions insuffisantes

- 77 % des retraités pensent que la pierre est le meilleur rempart possible

- 84 % des retraités sont opposés au prélèvement sur succession pour financer la dépendance

* * *

Les retraités fâchés avec la rémunération de leur épargne

Les retraités ne sont pas satisfaits de la rémunération de leur épargne. Ils sont 93 %, à considérer que leurs placements ne leur rapportent pas assez. Ce taux d’insatisfaction est supérieur à celui de l’ensemble des Français, la moyenne nationale se situant à 87 %.

Les retraités qui comptent en leur sein plus d’épargnants, ont plus investis sur des produits de taux dont l’érosion des rendements est nette depuis plusieurs années.

L’assurance-vie toujours et encore

Sans surprise, les retraités sont portés, plus que la moyenne nationale, sur l’assurance-vie. L’assurance-vie sert, pour 50 % des retraités à préparer leur succession. Vient ensuite la préparation de la retraite, citée par 44 % des retraités.

Connectés certainement mais méfiants quand même

Les retraités sont les plus allergiques à la souscription et à la gestion de leur épargne en ligne. 62 % des retraités n’ont pas l’intention de souscrire un produit d’épargne sur Internet contre 55 % pour l’ensemble de la population.

Des pensions de retraite insuffisantes pour bien vivre

61 % des retraités pensent que leurs pensions sont insuffisantes. Ils ne sont que 39 % à les juger suffisantes. Le gel des pensions et la hausse des prélèvements ont accentué ce mouvement. Il faut souligner que plus des trois quarts des ménages pensent que leur retraite ou leur future retraite sera insuffisante pour bien vivre.

Un toit comme rempart face à la menace de baisse des pensions

Pour les retraités, pour bien préparer financièrement sa retraite, il faut être avant tout propriétaire de sa résidence principale ; 77 % le pensent contre une moyenne nationale de 65 %. Par ailleurs, 40 % des retraités jugent qu’il est préférable d’avoir une assurance-vie.

Pas touche à mon héritage !

La dépendance constitue un véritable sujet de préoccupation pour les retraités qui estiment à 84 % qu’il est certain ou probable qu’ils soient confrontés au problème contre 73 % pour l’ensemble de la population.

Comme l’ensemble des Français, 67 % des retraités sont opposés au prélèvement sur succession afin de financer les dépenses de dépendance qui n’auraient pas été prises en charge par les familles. Ils sont en revanche davantage favorables à la souscription d’une assurance dépendance (60 % parmi les retraités quand la moyenne nationale est de 56 %).

* * *

Le mensuel du mois d’octobre du Cercle de l’Epargne revient par ailleurs sur les récents comportements d’épargne des Français, les turbulences des marchés boursiers sur le dernier trimestre et réalise un zoom sur les différents dispositifs d’épargne salariale. Côté retraite, plusieurs articles sont consacrés à aux projections démographiques européennes en matière de vieillissement.

* le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit, avec le concours de l’IFOP l’étude sur les Français, leur épargne et leur retraite à la demande du Cercle de l’Epargne.

L’enquête a été réalisée sur Internet du 11 au 18 mai 2015 auprès d’un échantillon de 1 007 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Conjoncture : les prévisions économiques de la Banque de France revues à la baisse pour le troisième trimestre

La Banque de France vient d’abaisser de 0,1 point ses prévisions de croissance pour le troisième trimestre 2015 à 0,2 %. Cette troisième estimation publiée dans le cadre de son enquête mensuelle de conjoncture de septembre est en phase avec les chiffres communiqués par l’INSEE.

Si la Banque de France table sur une nette accélération de l’activité dans le secteurs des services, particulièrement le travail temporaire et les activités de conseil elle est plus réservée pour le secteur de l’industrie et le bâtiment. Pour autant, les prévisions des chefs d’entreprise sur la production ou l’activité à venir sur le mois d’octobre restent bien orientées.

Lire la note de la Banque de France

Eurozone : des perspectives économiques ncourageantes

D’après l’Eurozone economic outlook, une publication réalisée conjointement par 3 instituts nationaux de statistiques européens (l’INSEE, l’IFO allemand et l’Istat italien), la zone euro devrait connaître une croissance modérée mais robuste au second semestre 2015 avec respectivement +0,4 % et +0,5 % au deux derniers trimestres de l’année. Sur 2015, le PIB de la zone atteindrait donc 1,6 % de croissance.

Tirée vers le haut par l’amélioration du marché du travail, la consommation au sein de l’eurozone devrait s’accroître de 0,4 % sur les troisième et quatrième trimestres 2015, soit + 1,8 % sur l’ensemble de l’année 2015.

L’ investissement total progresserait quant à lui de 1,7 % sur l’année malgré le fait que l’investissement en construction reste mal orienté dans plusieurs pays membres.

Enfin, les offices statistiques sont optimistes sur les perspectives de progression de l’inflation. Si elle devrait être nulle sur 2015, l’inflation pourrait redevenir progressivement positive avec +0,2 % sur le dernier trimestre 2015 et +0,5 % sur le 1er trimestre 2016.

Lire la note conjoncture

Croissance française : l’INSEE reste optimiste

L’INSEE vient de publier ses prévisions de croissance pour la France. Tablant sur une croissance sur +1,1 % en moyenne sur l’année 2015 contre 0,2 % en 2014, l’office statistique parie pour une évolution à rythme constant au second semestre par rapport au premier avec, dans le détail, une progression de la richesse nationale de +0,2 % à la fin octobre et +0,4 % pour le dernier trimestre 2015.

La France ferait ainsi, comme l’année passée, moins bien que la moyenne de la zone euro dont on attend une croissance de PIB de 1,6 % en 2015.

L’inflation qui ne devrait pas dépasser 0,3 % à la fin décembre, pourrait néanmoins atteindre 0,7 % hors aléas conjoncturels. Une progression qui tiendrait à la dépréciation de l’euro qui a conduit à accroître le coût des importations. En parallèle le pouvoir d’achat des Français en progression de 1,7 % sur l’année selon les prévisions de l’INSEE devrait connaître sa plus forte progression depuis 2007, quand la consommation devrait augmenté de 1,6 % après 0,6 % en 2014..

Pour l’INSEE, le pouvoir d’achat et la consommation retrouvent du dynamisme en 2015 et sont au plus haut depuis 2007.

Face à une activité qui progresse par a-coups, les ménages font preuve de prudence et taux d’épargne devrait rester, de son côté, stable autour de 15,2 %

Lire la note conjoncture de l’INSEE

Euro-croissance : comment le Gouvernement veut booster la collecte

Le contrat Euro-croissance, né de la réforme de l’assurance-vie adoptée en 2014 est un nouveau support d’épargne se situant à mi-chemin entre le fonds euro et les UC, offrant un rendement supérieur au fonds euros classique avec une garantie totale ou partielle du capital versé à un horizon d’au moins huit ans. A la peine depuis son lancement, en raison de l’importante baisse des taux d’intérêt offerts, l’eurocroissance enregistrait une collecte qui ne dépasserait pas 100 millions d’euros par mois à en croire le rapport remis fin août par François Villeroy de Galhau au Premier ministre.

Afin de faciliter la commercialisation des fonds euro-croissance, le Gouvernement vient d’opter , à travers deux décrets alternatifs soumis à la consultation du publique jusqu’ au 15 octobre prochain, pour un dispositif temporaire permettant aux assureurs d’accompagner jusqu’ à la fin 2018 le lancement des contrats dits « euro-croissance » par le transfert de certains actifs en plus-values latentes des fonds euros vers les fonds euro-croissance, dans une proportion à déterminer.

Le premier décret propose d’autoriser ces transferts jusqu’à concurrence d’un plafond égal au produit du taux de plus-values latentes du fonds euros et de la valeur comptable des engagements transférés du fonds euros vers le fonds euro-croissance quand le second plafonne les transferts à la plus basse des deux valeurs suivantes :

- le produit d’une part, de la somme des prestations (rachats et versements aux bénéficiaires suite au décès du souscripteur du contrat) payées depuis le fonds euros lors de l’exercice précédent et de la valeur comptable des engagements transférés du fonds euros vers le fonds euro-croissance et, d’autre part, du taux de plus-values latentes du fonds euros ;

- 10% de la valeur totale des actifs du fonds euro-croissance.

Consulter les projets de décrets

Le vieillissement programmé de l’Europe

L’Europe vieillit et sa population aussi. Au sein de l’Union Européenne part des personnes âgées de 65 ans et plus devrait atteindre 30 % d’ici 2080 contre 18,5 % en 2015

En progresion de 1, 6 % au cours des quinze dernières années, la part des 80 ans et plus devrait plus que doubler entre 2014 et 2080 passant de 5,1 à 12,3 %. Paradoxalement, la Slovénie qui compte aujourd’hui le moins de seniors de plus de 80 ans devrait, à terme, tenir la première place du podium avec 16,3 % de l population pour cette seule classe d’âge. Elle serait suivie du Portugal et de l’Allemagne.

Selon Eurostat, la France détient les deux records d’espérance de vie à 65 ans : 23,6 ans pour les femmes et 19,3 ans pour les hommes. Elle suivie de près de l’Espagne avec respectivement (-23,4 % et 19,2 %). Au sein de l’Union Européenne la moyenne est de 21, 3 ans pour les femmes et de 17,9 ans pour les hommes.

Ces chiffres constituent une piqûre de rappel sur la nécessité d’adapter nos institution et notre économie à cette nouvelle donne. La problématique de l’emploi des seniors constitue encore en France, mais pas seulement, un défi à relever sans oublier évidemment la question du financement des retraites et celui de la perte d’autonomie qui n’ont à ce jour pas trouver de solution viable à long terme.*

Consulter le communiqué d’Eurostat

Retraite chapeau : La conformité de la contribution applicable aux rentes soumise au Conseil constitutionnel

Le Conseil d’Etat a saisit, dans une décision rendue le 11 septembre dernier, le Conseil Constitutionnel dans le cadre d’une Question prioritaire de Constitutionnalité et l’invite à se prononcer sur la la conformité à la Constitution de la contribution de 45% applicable aux rentes issues des régimes à prestations définies (au sens de l’Article L137-11 du code de la Sécurité sociale) dont la montant excède 8 PASS sera portée devant le Conseil Constitutionnel.

Le Conseil Constitutionnel dispose de trois mois pour se prononcer.

Lien vers la décision du Conseil d’Etat.

Atlantico – Projet de loi sur la Sécurité sociale : jusqu’où ira Marisol Touraine pour maquiller le vrai problème ?

Retrouver l’analyse de Philippe Crevel sur le PLFSS pour 2016.

La Nouvelle République – Sécu, un déficit difficile à combler

Comme suite à la présentation du projet de loi de financement de la sécurité sociale pour 2016, Philippe Crevel revient sur les chiffres annoncés et les défis à relever par le gouvernement.

Assurance- vie : A nouveau plébicité en août

L’assurance vie affiche une nouvelle collecte nette positive en août avec +1,6 milliard d’euros. Si les résultats du mois dernier sont moins flamboyants que ceux du mois de juillet (+3,5 milliards d’euros) ils sont comparables à ceux enregistrés en août 2014.

L’assurance vie qui n’a pas failli depuis janvier 2014 atteint, en encours, 1 565,4 milliards d’euros à fin août 2015.

L’assurance vie qui profite de la baisse du taux du livret A et de l’amélioration du pouvoir d’achat des ménages enregistre une collecte nette de 17,3 milliards d’euros depuis le début de l’année dont 9,1 milliards pour les supports en unités de comptes.Malgré les tensions sur les marchés financiers, la collecte en unités de compte s’est maintenue à un bon niveau, 2,1 milliards d’euros contre 2,5 milliards d’euros en juillet.

Lire le communiqué de presse du Cercle

Agefi Actifs – Les unités de compte représentent 52% de la collecte depuis janvier

L’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne, sur les24242 derniers résultats de l’assurance-vie est reprise dans l’AGEFI Actifs qui revient notamment sur le poids croissant des UC.

Résultats du mois d’août 2015 : L’assurance-vie trace sa voie

Communiqué de Presse

Résultats du mois d’août 2015 : L’assurance-vie trace sa voie

Par Philippe Crevel, Directeur du Cercle de l’Epargne

Au mois d’août 2015, l’assurance-vie a confirmé sa bonne forme avec une collecte nette positive de 1,6 milliard d’euros. Si elle est en retrait par rapport à celle du mois de juillet, 3,5 milliards d’euros, elle est équivalente à celle du mois d’août 2014.

Ce résultat a été obtenu dans un contexte de faibles cotisations et de faibles prestations, respectivement 8,8 milliards et 7,1 milliards d’euros en raison des vacances. Malgré les tensions sur les marchés financiers, la collecte en unités de compte s’est maintenue à un bon niveau, 2,1 milliards d’euros contre 2,5 milliards d’euros en juillet.

La collecte nette atteint désormais 17,3 milliards d’euros depuis le début de l’année. Les cotisations se sont élevées à 89,6 milliards d’euros et les versements en unités de compte 18,4 milliards d’euros soit 21 % des cotisations.

L’assurance-vie bénéficie toujours d’un vent porteur. La baisse du taux du Livret A mais aussi l’amélioration du niveau de confiance des Français favorisent l’épargne de long terme. L’amélioration du pouvoir d’achat, liée à la baisse de l’inflation et des cours du pétrole, incite à épargner un peu plus à défaut d’avoir trouvé le chemin de la consommation. Les Français ont tendance à privilégier des supports longs notamment à travers les unités de compte. Ils semblent de plus en plus intégrer que la baisse des taux sera durable. De ce fait, même s’ils restent toujours attachés à la sécurité et à la liquidité, ils orientent, de manière mesurée mais certaine, une partie de leur épargne vers des placements à risques.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Comptes nationaux trimestriels : encéphalogramme plat à la fin juin

L’Insee vient de publier les comptes trimestriels détaillés à la fin juin qui confirment un ralentissement de la croissance sur le deuxième trimestre à après une progression du PIB de 0,7 % au premier.

Si les experts s’entendent pour dire que ces chiffres ne peuvent préjuger des résultats de l’année, il n’en demeure pas moins qu’à la fin juin les dépenses de consommation stagnent (0 % après +0,9 %) et le revenu disponible brut progresse moins vite (+0,3 % après +1,0 %). Cette évolution s’accompagne par ailleurs par une progression limitée de la masse salariale reçue par les ménages (+0,3 % après +0,7 %) qui tiendrait, selon l’INSEE, du ralentissement du salaire moyen par tête versé par les sociétés non financières (+0,1 % après +0,8 %). En parallèle, les impôts sur le revenu et le patrimoine après avoir fortement baissé au premier trimestre (-1,5% ) progressent modérément sur le second (+0,5%).

Ainsi, du fait d’un petit rebond des prix des dépenses de consommation(+0,4 % après -0,1 %), le pouvoir d’achat des ménages après avoir gagné 1,1 point au premier trimestre, enregistre un résultat stable voire légèrement négatif sur le second (-0,1 %). Le taux d’épargne reste quant à lui stable à 15,2 %.

La situation des sociétés non financière semble comparable au regard des chiffres de l’INSEE. Après une forte hausse de leur taux de marge au premier trimestre (+1,4 %), celui-ci enregistre un léger recul de 0,1 point sur le deuxième.

Les Echos – Le Livret A reste dans le rouge

Philippe Crevel, directeur du Cercle de l’Epargne est cité dans les Echos sur la nouvelle décollecte enregistrée en août dernier sur le livret A.

Le Livret A toujours en roue libre

Communiqué de Presse

Le Livret A toujours en roue libre

Par Philippe Crevel, Directeur du Cercle de l’Epargne

Les mois se suivent et se ressemblent. En effet, le Livret A signe un cinquième mois consécutif de décollecte au mois d’août. Elle atteint 410 millions d’euros. Depuis le début de l’année, la décollecte est de 3,8 milliards d’euros pour le Livret A et de 4,06 milliards d’euros en prenant en compte le LDD. L’encours du Livret A s’élève désormais à 259,2 milliards d’euros contre 259,6 milliards d’euros en juillet.

Cette décollecte était attendue compte tenu de la baisse du taux de rendement à 0,75 %, taux qui constitue un nouveau record historique. Il n’en demeure pas moins que le mois d’août n’est pas très représentatif du fait que de nombreux épargnants sont en vacances et qu’un certain nombre d’agences bancaires sont fermées. En règle générale, le niveau faible des mouvements sur les livrets aboutissaient à une collecte positive. Cette année, l’effet taux aura eu raison de l’effet vacances.

L’instant de vérité devrait intervenir au mois de septembre. En effet, la conjonction, rentrée scolaire, versement du dernier tiers de l’impôt sur le revenu et baisse du taux du Livret A devrait se traduire par d’importants retraits peu compensés par des versements.

Même si l’impact réel est faible voire nul après prise en compte de l’inflation, les Français réagissent rapidement et fortement aux variations de taux du Livret A.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Huffington Post – Faudra-t-il acheter des actions Deezer lors de son introduction en bourse?

Philippe Crevel réagit à l’introduction en bourse de Deezer, le spécialiste Français de la musique en streaming.

Le niveau de vie des Français resté stable en 2013

Stable sur un an, le niveau de vie médian de la population, en 2013, est de 20 000 euros par an en France métropolitaine ( -0,1% ).

Quand en 2012, l’évolution des niveaux de vie s’est caractérisée par une baisse généralisée constatée sur l’ensemble des déciles de la population, la situation est plus contrastée en 2013 avec une progression chez les plus modestes et un recul parmi les plus aisés. Une première depuis le début de la crise les trois premiers déciles enregistrent une progression de 1,1 % en euros constant quand les autres déciles enregistrent, à nouveau, une baisse avec un recul plus notable du niveau de vie sur les derniers déciles (-1,8 % sur le neuvième décile).

Vers une diminution des inégalités ? Amorcée en 2012, la réduction des inégalités semblent s’accentuer en 2013 L’indice GINI qui permet de mesure le degré d’inégalité pour une population donnée, est en repli passant de 0,305 en 2012 à 0,291 en 2013. Une première depuis 1996. Plus concrètement, le rapport entre les 20 % les plus aisés et les 20 % les plus pauvres se réduit passant de 4,6 ) 4,3 sur un an. De même que les rapport entre le 9e décile et et le premier se réduit également, ainsi les 10 % des personnées les plus aisées (dont le niveau de vie est supérieur 37 200) disposent d’un revenu 3,5 fois plus important que les 10 % les plus pauvres (dont le niveau de vie est inférieur à 10 730 euros) contre un rapport de 3,6 en 2012.

La pauvreté concerne 8,6 millions de personnes, soit 14,0 % de la population. Cette proportion diminue légèrement en 2013 (– 0,3 point) et l’intensité de la pauvreté baisse.

La diminution du niveau de vie parmi les plus les ménages situés en haut du panier trouve des raisons multiples. Elle tient d’abord à un recul des revenus du patrimoine passé de 11,9 % à 10,9 % qui tient à la fois à l’anticipation de nouvelles hausse de ka fiscalité applicable aux dividendes versées en 2013 et au recul des taux d’intérêt. La baisse particulièrement sensible pour les individus situés dans le dernier déciles puisque les revenus du patrimoine représentent 25,9 % de leurs revenus disponibles. La hausse de la fiscalité constatée sur 2013 constitue un autre facteur explicatif. En progression de 1,9 % sur un an pour les ménages situés au dessus du 9e décile (contre une hausse limitée à 0,8 % pour les ménages restants) elle représente 27,9 % du revenu disponible pour cette population.

Lire la note de l’INSEE

Assurance-vie : Le versement anticipé des prélèvements sociaux jugé conforme à la constitution

Saisi par le Conseil d’Etat dans le cadre d’une question prioritaire de constitutionnalité sur l’assujettissement aux prélèvements sociaux des contrats d’assurance-vie multisupports, le Conseil Constitutionnel a jugé les prélèvements sociaux applicables aux produits de placements dit multi-supports conforment à la Constitutionel. Cette saisine visait à la clarifier l’état du droit au titre des prélèvements sociaux applicable, par anticipation, à un contrat pouvant générer au moment des rachats un bilan négatif ou postif du fait de la présence d’unités de compte.

Si le Conseil des sages admet que » les produits du fonds en euros ou en devises d’un contrat de capitalisation dit « multi-supports », qui ne sont pas définitivement acquis par le contribuable au jour de l’inscription en compte, ne correspondent pas à des bénéfices ou des revenus que le contribuable a réalisés ou dont il a disposé à la date du fait générateur de l’impôt » il considère néanmoins que les mécanismes de correction prévus par le législateur au dénouement du contrat, conduisant à un remboursement de la part de l’administration fiscale en cas de trop-perçu à la fin du contrat, évitent une double imposition du contribuable détenteur d’un produit d’épargne. Ainsi l’imposition finalement due est seulement assise sur les bénéfices ou revenus effectivement retirés du contrat.

Au delà de cette décision confortant l’administration fiscale, le Conseil emet toutefois une réserve dans le cas où un trop perçu doit être reversé au contribuable. Ce dernier, estime le Conseil, peut ouvrir droit au versement d’intérêts moratoires sur le montant qui lui est reversé.

Lire la Décision n° 2015-483 QPC du 17 septembre 2015

Le Figaro – Au moins 450.000 retraités cumulent leur pension avec une activité professionnelle

A quelques jours de la réunion du COR en partie consacré aux différents dispositifs d’emploi et de retraite, Philippe Crevel répond aux questions de Damien Durand pour le Figaro.

actifs financiers : L’afrique, le nouvel eldorado ?

D’après une récente étude du cabinet Price Waterhouse Coopers (PWC), le marché africain des actifs devrait connaître un boom à horizon 2020 pour s’établir à un peu moins de 1100 milliards de dollars (1098 exactement) contre 293 milliards en 2008.

Fort de sa richesse démographique, l’Afrique pourrait avec le développement d’une classe moyenne de plus en plus instruite et sensibilisée aux questions financières pourrait faire naître sur le continent une demande de services financiers et notamment «de produits de pension et d’assurance-vie ».

Selon l’étude, l’urbanisation de l’Afrique (dont les coût dépasseraient les 180 milliards de dollars en Afrique subsaharienne) pourrait de plus encourager l’épargne financières en devenant des débouchés pour les flux financiers via des «investissements directs ou de partenariats publics-privés».

Tout sur la Retraite – Transfert de Perp ou comment changer d’assureur

Sarah Le Gouez revient sur les modalités de transfert d’un PERP pour le média en ligne www.ToutSurLaRetraite.com.

cBanque – L’assurance-vie est le placement préféré des Français !

Dans un article consacré à l’épargne et aux placements préférés des Français, Benoît Léty cite la dernière enquête du Cercle, réalisée en mai dernier, dans laquelle il était fait mention que 53 % des sondés estimaient intéressant de placer son épargne dans une assurane vie contre 17 % pour le livret A.

Placements financiers : L’accompagnement par des professionnels, clé de la diversification ?

Les épargnants épaulés seraient, selon une étude que vient de publier le groupe BNP Paribas Cardif, davantage enclin à diversifier leur placement et à prendre des risques sur les marchés boursiers.

Si le recours à un conseiller en gestion de patrimoine indépendant (CGPI) reste réservé à une minorité d’investisseurs (environ 7 % des détenteurs d’un patrimoine d’au moins 75.000 euros), ces derniers sont plus nombreux à accepter de diversifier leur épargne sur des placements risqués (72 % d’entre eux contre 50 % pour les autres).

Les Français qui se sont détournés du livret A, faute de rendement suffisant, se sont massivement tournés vers l’assurance vie et le PEL afin de répondre à leur désir de rendement et de sécurité. Les détenteurs d’assurance vie ont même accrus leur poche action à travers les placements UC qui ont, selon les chiffres de la FFSA, fortement progressés ces derniers mois.

D’après l’étude BNP, le retour vers les UC des contrats d’assurance-vie est d’autant plus notable que les épargnants sont suivis par un CGP. 73 % des épargnants accompagnés auraient fait ce choix sur le conseil du professionnel quand seulement 9 % auraient pris cette décision seuls.

Atlantico – Investissement locatif : apprendre à éviter les pièges

Philippe Crevel répond aux questions d’ Adeline Raynal sur l’investissement locatif. Comment réussir dans cet investissement ? Quels sont les pièges à éviter.

Immobilier : reprise d’un marché toujours en baisse dans l’ancien

Selon l’indices notaires-Insee, au deuxième trimestre 2015 la baisse des prix des logements anciens se poursuit (-0,6 % après -0,2 % au trimesre précédent). Avec une diminution des prix de 2,7 %, le marché de l’immobilier ancien connaît sa plus forte baisse depuis mai 2012.

La baisse est plus marquée sur les appartements où les prix ont reculé de 3,1 % sur un an contre -2,4 % pour les maisons.

La baisse des prix qui s’est accentuée depuis la fin 2014, atteint -2,6 % sur un an en Ile de France. Après une pause au premier trimestre, les prix évoluent à nouveau à la biasse en Province sur le deuxième trimestre 2015 pour atteindre -2,8 % sur un an.

Variations des prix des logements anciens sur un an

Insee, Notaires d’Île-de-France – Base Bien, Notaires de France – Perval

Cette baisse associée à des taux d’intérêts bas se traduisent par une reprise des transactions dont le volume augmente à nouveau en juin. Ainsi, le nombre de transactions réalisées au cours des douze derniers mois est estimé à 716 000, contre 694 000 en mars 2015.

Ce volume de transactions cumulé reste cependant légèrement inférieur à son niveau un an auparavant (730 000 en juin 2014, soit –1,9 %).

Croissance: La zone euro fait mieux que prévu

Après une progression de 0,5 point de PIB en zone euro et dans l’Europe des 28 au premier trimestre 2015, les deux zones enregistrent une nouvelle progression de 0,4 % sur le second trimestre quand l’office statistique européen misait pour une croissance de 0,3 % de PIB.

Après prise en compte des variations saisonnières, le PIB a progressé de 1,5 % au sein de la zone euro au 2e trimestre par rapport au même trimestre de l’année passée. La hausse est de près de 2 points (+1,9 %) dans l’Union Européenne, après respectivement 1,2% et +1,7% au premier trimestre 2015.

A l’exception de l’Irlande et le Luxembourg pour lesquels, Eurostat ne disposent pas les dernières données statistiques, l’office européen note que le PIB a augmenté dans l’ensemble des pays membres à l’exception de la France dont les résultats sont restés stable.

EPARGNE, RETRAITE : HOMMES, FEMMES MODE D’EMPLOI

EPARGNE, RETRAITE :

HOMMES, FEMMES MODE D’EMPLOI

Epargne, quelques divergences assez classiques entre les femmes et les hommes

Les hommes moins sévères que les femmes sur la rémunération de l’épargne

Sur le niveau de rémunération, les femmes et les hommes ont un jugement assez proche. Les hommes sont légèrement plus nombreux 12 % contre 10 % pour les femmes à penser que l’épargne est actuellement bien rémunérée. Il y a 3 % des hommes qui pensent même qu’elle est trop rémunérée quand seulement 1 % des femmes le pensent. 89 % des femmes considèrent que l’épargne est mal rémunérée contre 85 % des hommes.

Les femmes n’aiment pas les actions

Le jugement des hommes et des femmes sur les produits d’épargne diffère sensiblement. En moyenne, les femmes considèrent les produits à risques peu intéressants. Ainsi, 71 % d’entre-elles affirment que les actions ne sont pas intéressantes contre 56 % des hommes. Si une nette majorité des hommes, 59 %, qualifient l’assurance-vie d’intéressante, une petite majorité de femmes, 51 % pensent l’inverse.

Le Figaro – Plus de 120 millions d’Européens au bord de la pauvreté

L’impôt est-il redistributif ? Comment s’opère la redistribution en France ? Philippe répond aux questions du Figaro à la suite de la publication du rapport du groupement d’ONG OXFAM qui dénonce les orientations fiscales françaises et évoque 123 millions d’Européens qui pourraient rapidement basculer dans la pauvreté dont onze millions de Français.

Le Mensuel de l’Epargne et de la Retraite de septembre 2015

Communiqué de Presse

Le Mensuel de l’Epargne et de la Retraite

Du Cercle de l’Epargne

Numéro du mois de septembre – N°17

Dans le cadre de son mensuel du mois de septembre le Cercle de l’Epargne a publié une étude sur les différences de comportements entre hommes et femmes face à la problématique de l’épargne et de la retraite.

* * *

Les hommes moins sévères que les femmes sur la rémunération de l’épargne

Sur le niveau de rémunération, les femmes et les hommes ont un jugement assez proche. Les hommes sont légèrement plus nombreux, 12 % contre 10 % pour les femmes, à penser que l’épargne est actuellement bien rémunérée.

Les femmes n’aiment pas les actions

Le jugement des hommes et des femmes sur les produits d’épargne diffère sensiblement. En moyenne, les femmes considèrent les produits à risques peu intéressants. Ainsi, 71 % d’entre-elles affirment que les actions ne sont pas intéressantes contre 56 % des hommes.

Même logées dans un contrat d’assurance vie, les actions sont boudées par les femmes qui mettent en avant la garantie en capital comme élément déterminant pour la souscription d’une assurance-vie quand les hommes sont attirés par le potentiel de rendement.

Les femmes privilégient la liquidité des placements sur le rendement

Les femmes recherchent avant tout la possibilité de retirer à tout moment l’argent placé dans un produit d’épargne quand les hommes mettent en avant la sécurité et le rendement.

Les femmes méfiantes face à Internet

65 % des femmes n’entendent pas souscrire un produit d’épargne sur Internet contre 44 % pour les hommes.

Face aux plateformes de financement participatif, les femmes se montrent également assez méfiantes. Elles ne sont que 43 % à souhaiter le développement du crowdfunding quand 64 % des hommes y sont favorables.

L’assurance-vie, un produit avant tout destiné à la préparation de la succession

Pour les femmes, l’assurance-vie sert avant tout à préparer la succession (48 % contre 34 % pour les hommes). Est-ce que leur espérance de vie plus importante ou leur sens maternel les conduit à cette appréciation ? Elles ne sont que 42 % à penser que l’assurance-vie sert à préparer la retraite contre 56 % des hommes.

Les femmes ne croient plus en la retraite

Les femmes sont plus pessimistes que les hommes en matière de retraite. Elles sont 80 % à penser que leur future ou actuelle retraite est insuffisante contre 72 % pour les hommes. Cette appréciation n’est pas sans lien avec le montant plus faible de leurs pensions et avec le débat sur une remise en cause des droits à retraite.

Préparation de la retraite : Les femmes privilégient l’épargne quand les hommes parient sur l’immobilier

Pour préparer leur retraite, les hommes mettent en avant la possession de la résidence principale (67 % contre 64 % des femmes) et l’investissement immobilier locatif (25 % contre 20 %). Les femmes sont un peu moins assurance-vie et sont plus attirés par les produits dédiés spécifiquement à l’épargne retraite (PERP, Contrat Madelin…).

Dépendance : pas de réelles différences entre les hommes et les femmes

Du fait de l’espérance de vie plus longue des femmes, il aurait été imaginable que leur sensibilité face au problème de dépendance soit plus forte. Il n’en est rien. Ainsi, si 74 % des hommes pensent qu’ils pourraient connaitre une situation de dépendance, ce taux est de 73 % pour les femmes.

* * *

Le mensuel du mois de septembre du Cercle de l’Epargne revient également sur quinze ans de turbulences en matière d’épargne, l’évolution du patrimoine des indépendants lors de leur passage à la retraite, les apports de la loi Macron en matière d’épargne salariale et propose un zoom sur le PERCO. Côté retraite, sont successivement examinés la démographie française au secours de ses régimes de retraite, le rachat de trimestres et le droit opposable à la retraite.

* le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit, avec le concours de l’IFOP l’étude sur les Français, leur épargne et leur retraite à la demande du Cercle de l’Epargne.

L’enquête a été réalisée sur Internet du 11 au 18 mai 2015 auprès d’un échantillon de 1 007 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le Mensuel de septembre du Cercle

Le dernier Mensuel du Cercle de l’Epargne vient de paraître.

Au sommaire du numéro de septembre retrouvez :

TROIS QUESTIONS A

COTE EPARGNE

- 2000/2014 : quinze ans de turbulences pour l’épargne

- Patrimoine des indépendants : le poids des dettes professionnelles lors du passage à la retraite!

- Un rapport de plus sur l’épargne

- A défaut de révolutionner l’épargne salariale, la loi macron modifie son régime

EPARGNEZ PRATIQUE

- Tout ce que vouliez savoir sur le perco sans jamais avoir osé le faire

COTE RETRAITE

- La france sauvée par sa démographie

- Le rachat de trimestres, pour qui et pourquoi ?

- Retraites : un droit opposable pour garantir le versement des pensions. 18

DOSSIER

- Epargne, retraite : hommes, femmes mode d’emploi

LES CHIFFRES DU CERCLE DE L’EPARGNE

- Tableau de bord des produits d’epargne

- Tableau de bord des marches financiers

- Tableau de bord retraite

- Tableau du credit et des taux d’interêt

Lire le Mensuel

Sud Radio – Etes-vous satisfait des baisses d’impôts de François HOLLANDE ?

Philippe Crevel commente sur Sud Radio les annonces fiscales de François Hollande.

Pour écouter le podcast de l’émission

Réformer le droit du travail, les propositions de Jacques Barthélémy pour Terra Nova

En collaboration avec Gilbert Cette,un économiste français, membre du Conseil d’analyse économique spécialisé dans l’étude du marché du travail, des temps de travail, de la productivité, Jacques Barthélémy, Avocat conseil en droit social , membre du Conseil scientifique du Cercle de l’Epargne vient de publier un rapport pour le Think Tank Terra Nova dans lequel il évoque la nécessité de refondre le droit social afin de laisser une plus grande place au droit conventionnel. Appelant de leur voeux plus de souplesse, ils privilégient un régime davantage fondé sur l’incitation que sur la sanction.

Lire la synthèse du rapport

Sud Radio – Les migrants, un risque ou une chance pour l’économie française ?

Philippe Crevel évoque l’éventuel impact économique de l’accueil des migrants en France.

Pour écouter le podcast de l’émission