LCI – Le Livret A bel et bien boudé par les Français

Retrouvez l’interview de Philippe Crevel suite à la nouvelle décollecte du livret A en novembre.

Livret A : 9,59 milliards de décollecte depuis le début de l’année

Le Livret A, enregistre en novembre une décollecte de 1,09 milliard d’euros. A l’exception du rebond de mars, il s’agit du 18e mois consécutif de décollecte, faisant ainsi échos aux différentes baisses de rendement intervenues sur l’intervalle . La décollecte, moins prononcée au fur et à mesure qu’on s’éloigne du passage à 0,75 %, ne remet pas pour autant en question le possible attrait du placement qui conserve à ce jour un encours conséquent (253,4 milliards) profitant ainsi des importants versements réalisées les années antérieures et du relèvement progressif du plafond intervenu entre fin 2012 et début 2013.

Lire le communiqué de presse du Cercle

Résultats du livret A en novembre : en marche vers une décollecte record

Communiqué de presse

RÉSULTATS DU LIVRET A EN NOVEMBRE :

EN MARCHE VERS UNE DÉCOLLECTE RECORD

Le Livret A devrait battre le record de décollecte qui date de 1996. Elle avait alors atteint 8,35 milliards d’euros. En effet, au mois de novembre, la décollecte s’est élevée à 1,09 milliard d’euros portant la décollecte depuis le début de l’année à -9,59 milliards d’euros contre -5,84 milliards d’euros sur les 11 premiers mois de 2014. Comme l’année dernière, la décollecte décroît au fur et à mesure qu’on s’éloigne de la date de baisse du taux du Livret A. En effet, au mois d’octobre dernier, la décollecte s’était élevée à 2,29 milliards d’euros.

Une décollecte attendue et logique

La décollecte, version 2015, est la conséquence de la baisse du rendement du Livret A qui est passé sous la barre symbolique du 1 % le 1er août dernier.

Les Français, à tort ou à raison, considèrent que ce taux ne justifie plus de mettre son argent sur le Livret A. Il faut souligner qu’avec une inflation nulle, le Livret A rapporte, en réel, 0,75 % ce qui n’a pas été toujours le cas ces dernières années.

Le taux record du Livret A a été de 8,5 %. Ce taux s’est appliqué du 16 octobre 1981 au 1er août 1983. Mais à l’époque le taux d’inflation dépassait les 10 %, le rendement réel était alors négatif de 2,5 points. En 1981, l’inflation s’élevait à 13,4 %; entrainant un rendement réel négatif de 4,9 points. Plus récemment, le taux de rendement réel du Livret A a été négatif en 2010.

Même en cas de rendement réel positif, il est fréquemment en-dessous de la barre des 0,5 % ce qui a été le cas, à plusieurs reprises, depuis 2004.

Baissera-t-il ou ne baissera-t-il pas, là est la question !

Le Gouvernement devrait faire l’objet de pressions de la Banque de France et de la Banque Centrale Européenne pour abaisser le taux du Livret A le 1er février prochain. Il est possible que le rendement du Plan d’Epargne Logement actuellement de 2 % soit dans le collimateur des pouvoirs publics. Pour un produit de court terme, liquide, bénéficiant de la garantie de l’Etat et défiscalisé, son rendement peut apparaître élevé d’autant plus que les taux monétaires sont extrêmement faibles. Il ne faut pas oublier que l’Etat emprunte en négatif jusqu’à deux ans. La fixation du taux du Livret A étant un geste éminemment politique, il est fort probable que pour ce produit le statuquo soit la règle le 1er février prochain.

Le taux du Livret A sert d’étalon et empêche sans nul doute les banques d’abaisser plus fortement le taux de rémunération de leurs livrets fiscalisés.

Pour la Caisse des dépôts, le Livret A n’est pas une bonne affaire car il la contraint de rémunérer une épargne liquide au-dessus des conditions de marché sachant qu’elle doit rémunérer ses services et les réseaux collecteurs. A ce sujet, il faut souligner que le taux de rémunération des banques a été abaissé de 0,4 à 0,3 %. Néanmoins, le coût global de l’épargne du Livret A doit atteindre 1,3 à 1,4 point ce qui est bien plus que le rendement de l’OAT à dix ans.

Il n’y a pas péril en la demeure

Avec un encours de 253,4 milliards d’euros, il n’y a pas péril en la demeure. En effet, le Livret A vit sur les réserves accumulées entre 2009 et 2013 (collecte cumulée de 97 milliards d’euros). Le Livret A a servi de valeur refuge durant la crise financière et durant la crise des dettes publiques. Le relèvement de son plafond de 15 300 euros à 22 950 euros à contribuer également à l’augmentation de la collecte. Le retour à la normale sur les marchés financiers et la baisse des taux d’intérêt ont pesé sur le comportement des épargnants. Nous sommes entrés indéniablement dans un nouveau cycle pour l’épargne avec une diminution du rendement pour les produits de taux. Les Français réorientent de ce fait leur épargne vers d’autres produits plus rémunérateurs (assurance-vie et plan d’épargne logement) ou laissent dormir leur argent sur leurs comptes courants ce qui n’est pas la meilleure des solutions.

Le mouvement de décollecte devrait s’atténuer progressivement en l’absence de nouvelles baisses du taux du Livret A. Pour 2016, elle devrait être inférieure à 5 milliards d’euros.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Cotisations sociales applicables aux retraites versées en 2016 : la CNAV précise les conditions d’assujétissement et d’exonération

Dans une circulaire du 16 décembre 2015, la CNAV précise les seuils d’assujettissement et d’exonération applicables aux retraites versées en 2016, déterminées en en fonction de l’évolution en moyenne annuelle des prix à la consommation hors tabac constatée par l’Insee pour 2014 qui était alors de 0,4 %.

Consulter la circulaire CNAV

La guerre des générations aura-t’elle lieu ?

Avec l’accumulation des déficits, avec le report des réformes structurelles, les générations du baby-boom ont-elles implicitement décidé de transférer sur les générations d’après le fardeau des dépenses sociales dont elles sont responsables et dont elles profitent ?

En prévoyant l’allongement de la durée de cotisations pour les générations à venir, en refusant d’harmoniser les régimes spéciaux et les prélèvements acquittés par les retraités, les gouvernements tentent de gagner du temps. La décision de reporter sine die le règlement de la question de la dépendance aboutit également à un transfert potentiel de charges. Cette situation est-elle moralement et économiquement responsable ? Est-ce simplement la traduction d’un rapport de force ou une position de repli en attendant des jours meilleurs ?

Civilisation du savoir et statut du travailleur, par Jacques Barthélémy

Dans le prolongement de ses travaux en vue de la refonte de notre droit du travail et de notre droit social afin de reconnaître le droit de l’activité professionnelle, Jacques Barthélémy, avocat conseil en droit social, membre du Conseil scientifique du Cercle de l’Epargne, a publié, en novembre dernier, une note pour le compte de l’Institut de l’Entreprise.

Consulter la note

Cotisations vieillesse : Les taux applicables au 1er janvier 2016

L’Urssaf vient de publier les taux applicables aux salariés du régimes général au titre de la cotisation vieillesse en 2016.

Le taux des cotisations vieillesse, en hausse de 0,05 % sur un an, s’établiront ainsi, au titre des cotisations plafonnées, à partir du 1er janvier prochain à :

- 8,55 % pour la part patronale

- 6,90 % pour la part salariale

Pour ce qui est de la cotisation vieillesse déplafonnée le taux applicable passera donc à :

- 1.85 % pour la part patronale

- 0.35 % pour la part salariale

Retraites complémentaires : Barème 2016 pour les rachats de points au titre de périodes d’études supérieures

Dans une circulaire publiée le 11 décembre, l’AGIRC et l’ARRCO fixent le barème applicable aux rachats de points intervenant en 2016 au titre des périodes d’études supérieures.

En application de l’article L. 351-14-1 du code de la sécurité sociale ce versement volontaire à l’AGIRC et à l’ARRCO permet aux assurés du régime général d’acquérir 70 points par année d’études supérieures (dans la limite de trois ans). Le montant du versement, réactualisé chaque année, est par ailleurs affecté d’un coefficient variable selon l’âge du participant.

Consulter la circulaire applicable pour 2016

Livret A : La rémunération des organismes collecteurs abaissée à 0,3 %

Dans un décret du 11 décembre 2015, Le ministre des finances et des comptes publics, Michel SAPIN, réduit la rémunération moyenne des réseaux collecteurs du livret A et du livret de développement durable qui passera ainsi, à partir du 1er janvier 2016 de 0,4 % à 0,3%.

Cette mesure, sans incidence pour le taux offert aux détenteurs de Livret A ou de LDD, permettra en revanche à la Caisse des dépôts d’abaisser ses coûts pour le r financement de la construction de logements HLM, de 1,15 % actuellement (taux du Livret A + rémunération des banques) à 1,05 %.

Même punition pour les organismes collecteurs de PEL, leur rémunération passera de 0,5% actuellement à 0,4% au 1er janvier prochain.

Lire le dercet relatif à la rémunération des réseaux collecteurs du livret A et du livret de développement durable

Lire l’arrêté relatif à la rémunération des établissements de crédit versée en application de l’article R. 221-64 du code monétaire et financier

Epargne salariale : un second décret vient de paraître

La loi Macron adoptée le 6 août dernier prévoyait une série de mesures visant à encourager et à simplifier les dispositifs relatifs à l’épargne salariale.

Après un décret du du 25 novembre 2015 fixant à 16 % le taux du forfait social réduit applicable pour l’épargne salariale investie dans un plan épargne pour la retraite collectif (PERCO), dans un décret du 7 décembre, publié au JO le 9 vient apporter des précisions sur les modalités de renégociation par les salariés d’un accord d’intéressement prévoyant une clause de tacite reconduction, ainsi que l’information des bénéficiaires quant à l’affectation, par défaut, de l’intéressement sur le plan d’épargne d’entreprise.

Une série de mesures visant par ailleurs à rapprocher les mécanismes relatifs aux PEE et aux PERCO en fixant un plafond commun au versement initial et aux versements périodiques des entreprises sur le plan d’épargne pour la retraite collectif (PERCO).

Lire le décret

Le Mensuel de décembre du Cercle de l’Epargne

Le mensuel n°20 du Cercle de l’Epargne est enfin disponible.

Au sommaire de ce nouveau numéro de notre mensuel retrouver :

TROIS QUESTIONS À…

COTÉ ÉPARGNE

- Comment vivre dans un environnement de taux bas ?

- Sale temps pour l’épargne de court terme !

- Et si c’était la faute du profit ?

- Et si les Français se plaignaient à tort de l’immobilier ?

ÉPARGNEZ PRATIQUE

- Le sport national de la chasse a la niche fiscale

COTÉ RETRAITE

- Retraite, nous sommes au milieu du gué

- L’épargne retraite française échappera-t-elle à Solvency II ?

- Et oui l’Europe vieillit…

- De plus en plus d’Européens vivent seuls

- Etat des lieux de l’épargne retraite en France

- PLFSS pour 2016 : quelques avancées pour les travailleurs indépendants mais pas de révolution

DOSSIER

- La guerre des générations aura-t-elle lieu ?

LES CHIFFRES DU CERCLE DE L’ÉPARGNE

- Tableau de bord des produits d’épargne

- tableau de bord des marchés financiers

- tableau de bord retraite

- tableau du crédit et des taux d’intérêt

Télécharger le mensuel de décembre 2015 du Cercle

L’Express – Livret A : 2015, année du régime sec ?

Philippe Crevel revient sur le taux du Livret A qui malgré son plus bas historique reste rémunérateur pour ses détenteurs.

Le Mensuel du Cercle de l’Epargne – Décembre 2015

Communiqué de presse

PUBLICATION DU NUMERO 20 DU MENSUEL

DU CERCLE DE L’EPARGNE

Au sommaire de notre numéro du mois de décembre :

Jean-Pierre Thomas et les fonds de pension, de sa proposition de loi aux déclarations

Dans la revue du mois de décembre du Cercle de l’Epargne, Jean-Pierre Thomas, réagit aux annonces du Ministre de l’Economie, Emmanuel Macron sur les fonds de pension. Le directeur du Cercle de l’Epargne, souligne que si nous avons perdu le temps d’une génération, il n’est jamais trop tard pour bien faire. Il partage l’idée d’un cadre juridique spécifique et attractif pour l’épargne retraite et considère que l’instauration d’un large étage de retraite supplémentaire par capitalisation est indispensable au moment même où la répartition est contrainte de réduire la voilure.

La Guerre des générations aura-t-elle lieu ?

Le Cercle s’interroge sur les conséquences économiques, financières et sociologiques des transferts intergénérationnels qu’impose le système de retraite français. Avec le vieillissement de la population, avec la montée en puissance des pensions, les générations d’actifs sont de plus en plus mises à contribution d’autant plus que les seniors laissent une dette sociale qui n’a pas cessé, ces vingt dernières années, de progresser. Y-a-t-il une limite à ces transferts ? Faut-il organiser différemment la solidarité en particulier en ce qui concerne le financement de la dépendance ? La piste d’une assurance-dépendance obligatoire qui serait souscrite à partir de la cessation d’activité constitue une des solutions envisageables.

Sale temps pour l’épargne de court terme

Les Français continuent, mois après mois, à réorienter leur épargne vers des placements plus longs mais en conservant également une poche de liquidités très importante. L’assurance-vie, le Plan d’Epargne Logement et les comptes courants sont donc les placements fétiches des Français sur les neuf premiers mois de l’année.

La chasse à la niche fiscale bat son plein

Au mois de décembre, le temps est aux derniers arbitrages fiscaux. Afin d’alléger la facture de l’impôt sur le revenu ou de l’impôt de solidarité sur la fortune, les ménages sont tentés de recourir à un ou à plusieurs des très nombreux dispositifs dotés d’une incitation fiscale plus ou moins généreuse. Afin d’orienter les ménages vers des placements à risques ou de long terme, de nombreux produits d’épargne ouvrent droit à des réductions d’impôt ou à des déductions sur le revenu imposable.

Attirés par l’avantage fiscal, les ménages en oublient de regarder l’intérêt même des placements proposés.

Le Cercle passe en revue les principaux placements ouvrant droits à un avantage fiscal.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Accéder au Mensuel de décembre 2015 du Cercle de l’Epargne

Epargne salariale : le premier décret sur l’assouplissement du forfait social publié

Un décret d’application visant à encourager l’épargne salariale et en particulier le PERCO vient d’être publié conformément à ce que prévoyait l’article 149 de la loi pour la croissance, l’activité et l’égalité des chances économiques (dite loi » Macron « ). Ce décret fixe à 16 % au lieu de 20 % le taux de forfait social réduit lorsque l’épargne salariale est investie dans un PERCO dont les fonds sont investis à hauteur de 7 % dans des PME et des entreprises de taille intermédiaire.

consulter le décret

Immobilier : un léger mieux dans les logement ancien

Malgré une évolution des prix qui reste négative sur un an ( -1,5 %), le marché de l’ancien pourrait avoir touché le fond et se redresser enfin, c’est du moins ce que laisse espéré la légère progression constatée au 3e trimestre 2015 qui affiche un une légère augmentation de 0,5 % par rapport au trimestre précédent.

La reprise semble plus vive en Île-de-France avec une progression de 0,8 % sur les prix des logements quand elle ne serait que de 0,3% en province.

Cette hausse, encore fragile, s’accompagne d’une reprise du volume annuel de transactions. Amorcée depuis le début de l’année, nombre de transactions réalisées au cours des douze derniers mois, constaté en septembre, est estimé à 753 000.

Résultats de l’assurance-vie au mois d’octobre : L’assurance-vie poursuit sur son rythme de sénateur

Communique de presse

Résultats de l’assurance-vie au mois d’octobre :

L’assurance-vie poursuit sur son rythme de sénateur

L’assurance-vie enchaine les mois de collecte positive, le 22ème d’affilé. Certes, la collecte nette n’atteint plus les chiffres d’avant crise mais elle reste correcte en s’élevant, en moyenne, à 1,9 milliard d’euros sur les dix derniers mois. Au mois d’octobre, elle a été de 1,6 milliard d’euros soit légèrement supérieur à celle enregistrée au mois de septembre (1,1 milliard d’euros) mais inférieure à celle du mois d’octobre de l’année dernière (2 milliards d’euros).

Depuis le 1er janvier, la collecte nette atteint 19,9 milliards d’euros. L’assurance-vie reste ainsi le premier collecteur de l’épargne, en France, talonnée néanmoins par le Plan d’Epargne Logement qui sur 9 mois a recouvré, en net, 15,2 milliards d’euros.

Pour l’assurance-vie, les cotisations brutes se sont élevées, au mois d’octobre, à 10,9 milliards d’euros soit un niveau satisfaisant en légère hausse par rapport aux trois derniers mois. Sur dix mois, la collecte brute a atteint 111,1 milliards d’euros contre 107,1 milliards d’euros durant la même période l’année dernière. Les cotisations en unités de compte ont légèrement progressé au mois d’octobre par rapport à septembre en atteignant 2,2 milliards d’euros. Depuis le 1er janvier, les versements sur les supports en unités de compte représentent 22,5 milliards d’euros. Les prestations de leur côté sont stables à 9,3 milliards d’euros.

L’encours de l’assurance-vie s’élevait à fin octobre à 1 581 milliards d’euros contre 1521 milliards d’euros à fin décembre 2014.

Les ménages restant très prudents en matière d’investissement, en particulier immobilier, privilégient l’assurance-vie et le Plan d’Epargne Logement pour leurs placements à long terme. Compte tenu du contexte anxiogène, peu de changements sont à attendre dans les prochains mois en ce qui concerne l’épargne. Une petite hausse du taux de l’épargne est possible surtout si les ménages réduisaient leur dépenses de biens courants. Les produits phares de l’épargne devraient être confortés en attendant une reprise de l’immobilier.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

complémentaire santé des seniors : le gouvernement revoit sa copie

La disposition du PLFSS pour 2016 destinée, initialement, à aboutir à une sélection des contrats des contrats de complémentaire santé proposés aux seniors pouvant ouvrir droit à avantage fiscal a été revue et corrigé par le Gouvernement et remplacé dans le texte adopté le 23 novembre en seconde lecture à l’Assemblée Nationale par une « labellisation ».

La ministre de la santé qui voulait reproduire ce qui avait été fait pour les les bénéficiaires de l’ACS (Aide à la complémentaire santé), en juillet 2015 a du céder fasse à l’opposition des mutualistes.

En contrepartie, l’avantage fiscal pour les organismes assureurs est réduit : il tombe de 2 % du montant des primes à 1 %.

Résultats du Livret A du mois d’octobre : en route vers une décollecte record en 2015

Communiqué de Presse

Résultats du Livret A du mois d’octobre : en route vers une décollecte record en 2015

Pour le septième mois consécutif, le Livret A a connu, au mois d’octobre, une nouvelle décollecte. Elle s’est élevée à 2,3 milliards d’euros faisant suite à celle du mois de septembre qui avait déjà été de 2,4 milliards d’euros. Sur 10 mois, la décollecte est de 8,5 milliards d’euros Depuis le début de l’année, seul le mois de mars aura enregistré une très légère collecte positive, avec 110 millions. En intégrant le Livret de Développement Durable, la décollecte atteint, en octobre, plus de 3 milliards d’euros.

Comme pour septembre, le mois d’octobre réussit assez mal au Livret A. Sur dix ans, le Livret A a été en décollecte 5 fois durant ce mois et cela a été le cas ces trois dernières années. Octobre est toujours un mois de dépenses avec les impôts locaux et la fin de la rentrée à financer. Par ailleurs, ce n’est pas un mois de primes…

La baisse du taux du Livret A se fait, par ailleurs, toujours ressentir sur la collecte. Les ménages continuent de placer leur argent sur le Plan d’Epargne Logement et sur l’assurance-vie tout en maintenant d’importantes liquidités sur leurs comptes courants. Le léger rebond de la consommation réduit, à la marge, les facultés d’épargne à court terme. Tout pousse à penser que le Livret A devrait continuer son mouvement de glissade durant les prochains mois.

Nous assistons à un rééquilibrage entre les différents types de placements. Les ménages après la crise de 2008/2009 et la réplique de 2011/2012 ont opté pour des placements de court terme sans risque, le Livret A servant de valeur refuge aidé en cela par le relèvement de son plafond.

Un nouveau cycle s’est engagé en 2014 sur fond de baisse des taux et de retour à la normale sur les marchés financiers. Les ménages avaient placé de 2009 à 2013 plus de 82 milliards d’euros sur le Livret A. La décollecte en cours reste mesurée au regard des placements des années précédentes. En 2014, elle s’est élevée à 6,13 milliards d’euros et elle pourrait atteindre, cette année, 10 milliards d’euros, ce qui constituera néanmoins un record historique.

2015 sera, en effet, la cinquième année de décollecte en vingt ans pour le Livret A. La décollecte la plus importante a été enregistrée en 1996 avec -8,3 milliards d’euros. En 1999, elle s’était élevée à 6,7 milliards d’euros, en 2005 à 1,3 milliard d’euros quand, l’année dernière, elle avait été de 6,1 milliard d’euros.

Néanmoins, il n’y a pas péril en la demeure ; le système du financement du logement social n’est pas remis en cause par cette décollecte compte tenu du niveau de l’encours, plus de 254 milliards d’euros contre 165 milliards d’euros en 2008. Du fait des faibles taux de rémunération des titres courts, la Caisse des Dépôts peut même trouver avantage à réduire la voilure du Livret A.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Retraites chapeau : le Conseil constitutionnel censure la contribution patronale additionelle de 45 % sur les rentes versées

Dans une décisions du 20 novembre 2015, le Conseil constitutionnel censure la disposition mise en place par le PLFSS pour 2015 qui avait introduit une contribution patronale additionelle de 45 % sur les rentes versées au titre des retraites chapeaux à compter du 1er janvier 2015.

Cette contribution qui s’appliquait à l’intégralité du montant de la rente dès lors qu’il excède huit fois le plafond annuel de la sécurité sociale a été jugé non conforme à la confiscatoire en raison de son effet de seuil excessif. Les Sages ont effet sanctionné le fait « qu’aucun mécanisme n’atténue l’effet de seuil provoqué par l’application de ce taux dès le premier euro ».

Cette décision s’appliquant à compter de sa date de publication, aucune contribution additionnelle ne devrait donc être versée au titre de cette année puisque celle-ci n’aurait été exigible qu’à compter du 1er janvier 2016.

En revanche, le Conseil constitutionnel ne considérant le niveau de taxation supporté par l’employeur, en raison du cumul de la contribution de base et de la contribution additionnelle, excessif, nous pourrions nous attendre à une nouvelle disposition dans le cadre du PLFSS pour 2016 par voie d’amendement pour rétablir la contribution sous une autre forme.

Le contrat unique : une auberge espagnole, par Jacques Barthélémy et Gilbert Cette

Jacques Barthélémy vient de publié avec le co-auteur de son dernier ouvrage » réformer le droit du travail », un article sur le contrat unique. Souvent présenté comme le remède pour lutter contre la dualité du marché du travail avec d’un côté des salariés protégés (CDI, fonctionnaires) et de l’autre des actifs davantage confrontés à des emplois précaires et au chômage, le contrat unique se voudrait une voie intermédiaire qui réduirait à la fois inégalités de statuts tout en permettant un assouplissement des règles de licenciements. Une chimère pour les deux auteurs qui présentent dans cet article leurs préconisations.

Régime général d’assurance vieillesse : dessine moi un cotisant

D’après les information publiés par la CNAV, le régime général d’assurance vieillesse compte 26,7 millions de cotisants en 2014, dont 23,7 millions sont affiliés au titre des cotisations prélevées sur leurs revenus d’activité.

L’âge moyen des affiliés était de 38,2 ans quand le salaire annuel moyen plafonné associé à ces cotisations s’établit à 19 0033 euros ( dans le détail, il est de 21 067 euros pour les hommes et 16 879 pour les femmes). Selon la CNAV seuls 12,9 % des affiliés ont perçu une rémunération égale ou supérieur au plafond annuel de cotisation qui était de 37 548 euros en 2014.

Parmi les assurés rattachés au régime général en 2014, la CNAV compte 6,6 millions d’affiliés au titre de périodes assimilées, à savoir au titre du chômage, d’un congé maladie ou maternité, une période d’invalidité….dont une grande majorité a également perçu un salaire au cours de l’année. Sans surprise, le chômage représente 71 % des trimestres validés au titres de ces périodes sans activité.

En 2014 on comptabilise par ailleurs 92 000 personnes détenteurs d’une assurance volontaire. Ces dernières, pour l’essentiels des résidents à l’étranger, paient une cotisation sans lieu avec l’activité qu’elles exercent afin de pouvoir ouvrir droit aux différentes prestations du régime général.

Enfin 1,8 millions de parents au foyer sont également rattachés à la CNAV en vertu de l’assurance vieillesse des parents au foyer (AVPF).

Toujours plus d’affiliés au RSI

En progression de 1,2 % sur un an , le nombre de travailleurs non salariés affiliés au Régime social des indépendants (RSI) s’établit à présent à 2,8 millions à la fin juin 2015. Une croissance qui tient principalement au succès non démenti du statut d’auto-entrepreneur qui compte parmi ses rangs 1 092 999 personnes (soit +7,9% entre juin 2014 et juin 2015).

Les cotisations collectés sur le premier trimestre 2015 atteignent 6,4 milliards d’euros. Enfin le le RSI sert 2,1 millions de pensions de retraite, soit une hausse de 2,2%, et 30 000 pensions d’invalidité soit une hausse de 7,8 %.

Pour autant dans le cadre du PLFSS actuellement en cours de discussion au Parlement tend à décharger le RSI d’une partie de ses missions. Ainsi plusieurs mesures intéressant les travailleurs non-salariés ont été introduites dans un soucis de simplification àl’instar de la réduction du nombre d’interlocuteurs pour le paiement des cotisations dues par les professionnels libéraux qui passeraient de 3 actuellement (RSI, URSSAF et CNAVPLou CNBF pour les avocats) à 2 (l’URSSAF et la CNAVPL /CNBF), le calcul, l’encaissement et le recouvrement des cotisations actuellement assuré par le RSI étant dans le projet transféré à l’URSSAF.

Epargne, Retraite : La guerre des France aura-t’elle lieu ?

Le Cercle de l’Epargne consacre son dossier mensuel à l’étude des différences de comportement entre les épargnants parisiens, les épargnants des champs et ceux qui résident au sein des grandes villes de province. Dans les faits, si des différences existent, elles ne sont pas exclusivement dues au lieu de résidence ; elles s’expliquent avant tout par les niveaux de revenus et de diplôme ainsi qu’à l’appartenance à telle ou telle catégorie sociale et professionnelle. Or, les grandes villes et la région parisienne accueillent plus de diplômés, des cadres supérieurs, de professions libérales que le reste de la France. Cette surreprésentation impacte évidemment les réponses à l’enquête réalisée par le Cercle.

La relance du PEA PME en préparation!

Dans le cadre du collectif budgétaire adopté en conseil des ministres, le gouvernement a introduit, à l’article 14, un certains nombre de mesures destinées à assouplir le dispositif du PEA PME à travers, notamment à un élargissement des PME et ETI cotées éligibles.

En préparation depuis plusieurs mois, la relance du PEA PME a été adoptée en Conseil des ministres dans le cadre du Budget rectificatif. La réforme prévoit une définition plus souple des PME et ETI éligibles en faveur des sociétés cotées en Bourse et une extension aux obligations convertibles ou remboursables en actions.

Dans le cadre du dispositif qui sera soumis au vote du Parlement, le gouvernement a introduit des conditions d’éligibilité alternatives à celles actuellement en vigueur, propres aux sociétés cotées sur un marché réglementé ou un système multilatéral de négociation (Alternext, Alternativa).

Les titres éligibles au PEA PME seront par ailleurs étendus aux obligations convertibles (OC) et aux obligations remboursables en actions (ORA) quand ils n’étaient jusque là réservés qu’aux placements en actions de PME et ETI ou en fonds investis à 75% minimum en titres de PME-ETI. Les BSA (bons de souscription d’actions) et les DPS (droits préférentiels de souscription) resteront toutefois exclus.

L’ensemble de ces mesures entreront en application au 1er janvier 2016 sous réserve de leur approbation par le Parlement.

France 5 – Le monde en face » La France endettée jusqu’au cou? »

Philippe Crevel était, avec Philippe Askenazy, invité sur le plateau de l’émission « Le Monde en Face » présentée par Marina Carrère d’Encausse le 10 novembre dernier sur la dette française.

Epargne, retraite : la guerre des France aura-t’elle lieu?

EPARGNE, RETRAITE : LA GUERRE DES FRANCE AURA-T-ELLE LIEU ?

Le Mensuel de l’Epargne et de la Retraite

Du Cercle de l’Epargne

Numéro du mois de novembre – N°19

Le Cercle de l’Epargne consacre un de ses dossiers du mois de novembre aux besoins et aux attentes des Français face à l’épargne et à la retraite en fonction de leur lieu de résidence. Les Parisiens sont-ils différents des habitants des grandes villes de province ou de ceux vivant en milieu rural ? Les comportements diffèrent même s’il faut les relativiser car il convient de prendre en compte les critères de revenus et de catégories socio-professionnels qui jouent un rôle prépondérant dans les choix en matière d’épargne.

EPARGNE, DES CONVERGENCES MAIS AUSSI QUELQUES DIVERGENCES

Rémunération, la province gronde plus fort que Paris

Les épargnants ruraux sont plus mécontents de la rémunération de l’épargne, 90 % contre 83 % pour les Parisiens. Pour leurs placements financiers, les ruraux demandent avant tout du rendement et de la disponibilité quand les autres privilégient la sécurité.

L’assurance-vie plébiscitée sur tout le territoire

La localisation géographique n’a aucune incidence sur la souscription d’un contrat d’assurance-vie.

Si la retraite, reste sans conteste le principal attrait de l’assurance-vie la préparation de la succession suit de près dans les communes rurales. La proportion plus importante de personnes âgées joue un rôle clef dans cette différence d’appréciation.

Le mulot, une affaire de rats des villes

L’agglomération parisienne concentre la proportion la plus importante d’e-épargnants avec un Francilien sur quatre ayant déjà franchi le pas contre 19 % de la population totale. Les candidats à l’épargne en ligne (10 %) sont également plus nombreux dans la région capitale. Cette tendance tient à la surreprésentation des jeunes et des cadres supérieurs, plus connectés. Dans une moindre mesure, les agglomérations de province s’inscrivent dans cette tendance avec déjà 20 % de convertis. Ils ne sont que 16 % à déclarer avoir déjà souscrit un produit en ligne au sein des communes rurales. Ils sont 59 %, en milieu rural à se déclarer réfractaires à ces produits.

De même, la propension à investir son épargne sur des plateformes de financement participatifs est plus élevée en milieu urbain ; le record étant atteint par l’agglomération parisienne avec 46 % de sondés qui pourraient éventuellement le faire et 10 % qui sont certains de le faire. Ils sont respectivement 40 % et 6 % sur l’ensemble du territoire.

RETRAITE, UN FORT SUJET D’INQUIETUDE EN MILIEU RURAL

79 % des ruraux considèrent que leurs pensions ou leurs futures pensions sont ou seront insuffisantes. Les urbains sont légèrement plus optimistes, 74 % pour les habitants dans les villes de province et 72 % pour ceux résidant au sien de l’agglomération parisienne. En revanche, les Parisiens sont plus nombreux (21 % contre une moyenne nationale de 13 %) à épargner régulièrement en vue de leur retraite.

* * *

Le mensuel du mois de novembre du Cercle de l’Epargne revient par ailleurs sur les fintechs, les nouveaux actionnaires et délivre dans la rubrique « épargnez pratique » quelques conseils pour se lancer sur le marché actions. Côté retraite, il revient notamment sur les comportements de consommation des retraités.

* le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit, avec le concours de l’IFOP l’étude sur les Français, leur épargne et leur retraite à la demande du Cercle de l’Epargne.

L’enquête a été réalisée sur Internet du 11 au 18 mai 2015 auprès d’un échantillon de 1 007 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Télécharger le mensuel du mois de novembre du Cercle de l’Epargne

C a dire – Que font les Français de leur épargne ?

Philippe Crevel était l’invité d’Axel de Tarlé, dans l’émission « C a dire?! » consacrée à l’épargne des Français.

La finance solidaire se porte mieux que les livrets défiscalisés!

Quand livret A et LDD enregistrent décollecte, sur décollecte, l’épargne solidaire avance lentement mais sûrement. En progression de 800 millions d’euros sur un an, l’encours de l’épargne solidaire s’établit à 6,8 milliards d’euros à la fin 2014. Pour autant, l’épargne solidaire largement supportée par l’épargne salariale, ne compte que pour 0,16 % du patrimoine financier des Français…Loin derrière l’objectif de 1 % que s’était fixé Finansol.

En 2014, l’épargne solidaire a permis d’investir dans des entreprises à forte utilité sociale et environnementale (30%), de financer des prêts sociaux (25%), de créer ou rénover des logements sociaux (22%), d’accorder des prêts environnementaux aux ménages (13%) ou encore de soutenir l’entrepreneuriat dans les pays en développement (9%).

cumul emploi-retraite et accumulation de droits : Principe & exceptions

Depuis la réforme du cumul emploi retraite introduite dans le cadre de la réforme des retraites, les retraités décide de poursuivre ou reprendre une activité ne peuvent plus ouvrir de nouveaux droits à la retraite. De fait, depuis le 1er janvier 2015, les retraités liquidant une première pension de vieillesse de base cotisent à fonds perdus dans le régime auquel ils seront affiliés.

Toutefois de nombreuses dérogation à ce principe général ont été prévus dans la loi. Ainsi de nombreuses professions échappent à cette règle qui tend à dissuader les retraités à reprendre une activité. C’est notamment le cas des médecins qui sont autorisés à percevoir à 62 ans leurs pensions de base, s’ils continuent à travailler et à s’ouvrir des droits pour leurs pensions complémentaires jusqu’à 65 ans. De même les militaires, les marins affiliés à l’Etablissement national des invalides de la marine (Enim) et pour les artistes du ballet affiliés à la Caisse de retraite des personnels de l’Opéra de Paris bénéficient d’un régime dérogatoire jusqu’au 1er janvier 2018. Autre exception, celle des bénéficiaires de la retraite progressive.

Dans le cadre du PLFSS pour 2016, la liste des exceptions a été étendue par amendement aux mineurs.

Le PLFSS adopté en première lecture par les locataires du Palais Bourbon

Les députés ont approuvé ce jour avec 286 voix pour et 245 contre le projet de loi de financement pour la sécurité sociale pour 2016.

Le texte approuvé prévoit notamment un effort de 1,3 milliards d’euros pour ramener le déficit de l’assurance maladie de 7,5 milliards d’euros à 6,2 milliards d’euros grâce à un taux d’évolution des dépenses de santé (Ondam) historiquement bas de 1,75 %.

Parmi les dispositions qui touchent directement les retraités on peut citer l’article 21 prévoit une sélection des complémentaires santés des retraités par les pouvoirs publics en contrepartie d’un avantage fiscal.

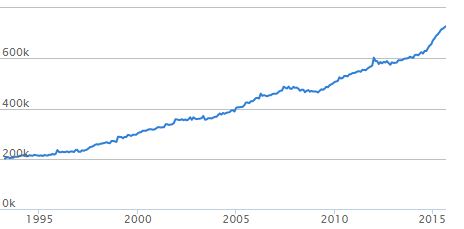

Les dépôts à vue de nouveau en hausse en septembre

Le taux de croissance annuel des dépôts à vue s’établit à 15,9 % en septembre soit 1 point de plus qu’en août malgré les fortes décollectes des ménages enregistrées sur les livrets d’épargne réglementée.

Selon la banque de France, le taux de croissance total des placements monétaires des résidents auprès des institutions financières monétaires françaises est en légère augmentation (+ 4,2 %, après + 4,0 %).

Evolution de l’encours des dépôts à vue (en millions d’euros)

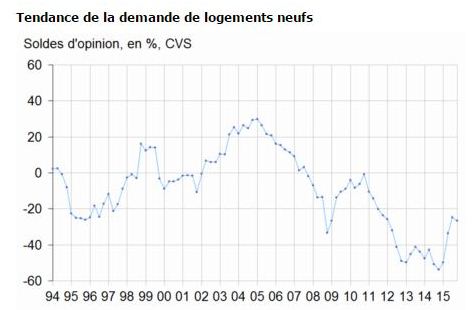

Immobilier : repli de la demande de logements neufs en octobre

Sous sa moyenne de long terme depuis 5 ans, la demande de logements neuf enregistre un léger repli sur le mois d’octobre de même que les perspectives de mises en chantiers, principalement pour les logements destinés à la vente, est en recul.

Les promoteurs sont par ailleurs moins nombreux qu’en juillet à signaler une baisse des prix moyens des logements neufs mis en vente. Même si le solde correspondant augmente progressivement depuis un an mais demeure inférieur à sa moyenne de longue période.

AGEFI – Les contrats en unités de compte résistent à l’été boursier maussade

Le Cercle de l’Epargne est cité dans l’article de l’AGEFI consacré aux résultats de l’assurance-vie en septembre qui se caractérise par une collecte nette positive plus modeste que les mois passés mais toujours bien orientée pour les UC.

Résultats de l’assurance-vie en septembre : presque un long fleuve tranquille

Communiqué de Presse

Résultats de l’assurance-vie en septembre : Presque un long fleuve tranquille

L’assurance-vie accumule, mois après mois, des collectes nettes. En septembre, la collecte a été, pour le 21ème mois consécutif, positive de 1,2 milliard d’euros contre 1,6 milliard d’euros en d’août. Néanmoins, le mois de septembre est le plus mauvais mois de l’année 2015. En effet, la collecte nette depuis le 1er janvier s’élève à 18,4 milliards d’euros soit une moyenne de 2,3 milliards d’euros par mois. Elle a varié de 1,2 milliard en septembre à 3,6 milliards en juin.

Le tassement relatif de l’assurance-vie, ces derniers mois, est certainement la conséquence d’un attentisme croissant des ménages face à l’évolution du rendement des fonds euros et des fluctuations fortes et rapides de la bourse. Il convient cependant de noter que malgré un été boursier des plus maussades, les ménages sont restés fidèles aux unités de compte. Les cotisations mensuelles en UC se sont, en effet, élevées à 1,9 milliard d’euros contre 2 milliards d’euros au mois d’août, la moyenne mensuelle sur 9 mois étant de 2,4 milliards d’euros. Depuis le début de l’année, les unités de compte atteignent 20,2 milliards d’euros, en progression de 36 % par rapport à 2014.

Selon l’Association Française de l’Assurance, les cotisations ont atteint, en septembre, 10,4 milliards d’euros quand les prestations se sont élevées à 9,2 milliards d’euros. L’encours de l’assurance-vie progresse pour s’établir à 1562 milliards d’euros. Depuis le 1er janvier, les cotisations ont franchi la barre des 100 milliards d’euros (100,2 milliards d’euros) et les prestations se sont élevées à 81,8 milliards d’euros.

L’assurance-vie bénéficie du repli du Livret A et des produits de taux à l’exception du Plan d’Epargne Logement (collecte nette de 12 milliards d’euros avec un encours de 228 milliards d’euros au 31 juillet 2015). L’autre concurrent du produit d’épargne numéro 1 des Français est le compte courant. Les dépôts à vue des ménages qui les intègrent ont enregistré un flux net de 28 milliards d’euros du mois de janvier à juillet de cette année avec un encours qui dépasse 342 milliards d’euros. La légère amélioration du marché immobilier peut, par ailleurs, contribuer au ralentissement de la collecte de l’assurance-vie.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Les compensations financières entre les régimes d’assurance vieillesse jugées conformes à la Constitution

Saisi le 20 juillet dernier par le Conseil d’Etat d’une question prioritaire de constitutionnalité, le Conseil constitutionnel a considéré que les dispositions relatives à la compensation financière entre les régimes d’assurance vieillesse prévues aux articles L. 134-1 et L. 134-2 du code de la sécurité sociale sont conformes à la Constitution.

Dans sa décision rendu le 20 octobre 2015, le Haut Conseil répond à la Caisse autonome de retraite des médecins de France qui considérait que cette compensation entre les régimes obligatoire de base des salariés et des non-salariés ne prenait pas en compte les facultés contributives des cotisants de chaque régime et portait de ce fait atteinte aux principes d’égalité devant la loi et les charges publiques.

Pour justifier sa décision, le Conseil constitutionnel met en évidence l’objectif de solidarité entre les caisses poursuivi par le législateur. il considère ensuite que la compensation repose sur des critères objectifs et rationnels en lien avec l’objectif poursuivi. Il précise en effet que les différence de traitements existantes entre les régimes obligatoires de base d’assurance-vieillesse des salariés et des non-salariés qui tiennent en premier lieu à la compensation qui s’applique, en premier lieu, au sein même des seuls régimes de de salariés est inhérente aux modalités selon lesquelles s’est progressivement développée l’assurance-vieillesse en France. Ensuite, la compensation généralisée entre les régimes vise à neutraliser les déséquilibres financiers pouvant résulter, dans des régimes organisées sur une base socio-professionnelle, du rapport entre le nombre de cotisants et le nombre de pensionnés d’un même régime.

Enfin, le Conseil Constitutionnel rappelle que les cotisations perçues perçues étant principalement assise sur une assiette plafonnée au profit de pensions de retraite elles-mêmes plafonnées et qu’à ce titre « les dispositions contestées, en assurant une compensation financière entre régimes reposant sur des critères démographiques, n’entraînent pas de rupture caractérisée de l’égalité devant les charges publiques. «

Consulter la décision n° 2015-495 QPC du 20 octobre 2015

Taux directeurs de la zone euro : maintien du statu quo ?

Sans surprise, la BCE qui s’est réunie hier à Malte a décidé de maintenir les principaux taux directeurs aux niveaux décidés en septembre 2014. Ainsi le taux d’intérêt des opérations principales de refinancement reste au niveau de 0,05 %, celui de la facilité de prêt marginal 0,30 % et et 0,20 % pour la facilité de dépôt demeureront inchangés.

Mario Draghi, a toutefois souhaité rassuré les investisseurs et s’est déclaré prêt à faire usage de « tous les instruments de politique monétaire » pour contrer la menace déflationniste qui pèse sur la zone euro et soutenir l’économie européenne. Ainsi lors de la prochaine réunion de la Banque centrale prévue début décembre, une nouvelle baisse des taux pour la facilité de dépôt – qui correspond à la rémunération que les banques reçoivent lorsqu’ elles placent leurs fonds pour vingt-quatre heures dans les coffres de la BCE – pourrait être décidée afin d’inciter les banques à utiliser leurs réserves pour faire circuler l’argent dans l’économie.

Bien accueilli par les marchés, la bourse de Paris a affiché de belles progressions hier avec une progression de 2,28 % pour le CAC 40. Une tendance qui s’est maintenue ce matin avec une nouvelle hausse de 1,39 %.

La direction générale du trésor planche sur les retraites professionnelles supplémentaires

A quelques semaines de l’entrée en vigueur de la directive Solvabilité 2, la direction du trésor lance une consultation publique afin de mesurer l’impact de ce nouveau cadre normatif sur l’épargne retraite d’entreprise française déjà soumise à la directive 2003/41/CE (IORP).

Les questions adressées dans le cadre de cette consultation sont articulées autour des trois grands thèmes suivants :

- Panorama de la retraite professionnelle supplémentaire

- Impact sur les activités RPS de l’entrée en vigueur de Solvabilité 2

- Utilité et modalités possibles de fonctionnement d’organismes dédiés à l’exercice des activités de RPS

Les réponses sont à adresser avant le 19 novembre 2015 à la direction générale du Trésor.

Télécharger le document de la consultation

20 Minutes – Epargne: Pourquoi les Français piochent dans leur Livret A?

Retrouvez l’interview de Philippe Crevel suite à l’annonce des résultats du livret A sur le mois de septembre. Il explique pourquoi le mois de septembre n’est pas favorable à ce produit.

AGEFI Actifs – Décollecte record pour le Livret A en septembre à 2,38 milliards d’euros

Retrouver l’analyse du Cercle de l’Epargne sur la décollecte record intervenue en septembre dans l’AGEFI Actifs.

Le livret A continue à broyer du noir !

Sans surprise, le mois de septembre a été meurtrier pour le Livret A qui affiche une décollecte de 2,38 milliards d’euros. Au total, Livret et LDD sont dans le rouge à hauteur de 3,25 milliards d’euros.

La baisse du taux, entrée en vigueur au 1er août, a été clairement sanctionnée par les épargnants qui doivent en outre faire face à d’importantes dépenses sur le mois de septembre (rentrée scolaire, paiement du dernier tiers…). De la même façon, le livret A affichait en septembre 2014 un résultat en recul de 2,1 milliards d’euros après 1,3 milliards en 2013.

De l’avis de Philippe Crevel, directeur du Cercle de l’Epargne, le livret A pourrait sur l’ensemble de l’année 2015 se situer entre 8 et 10 milliards d’euros.

Consulter le communiqué de presse sur les résultats du livret A en septembre

Livret A : décollecte record au mois de septembre

Communiqué de Presse

Livret A : décollecte record au mois de septembre

C’était attendu, les épargnants se sont fortement désengagés du Livret A au mois de septembre. La décollecte a atteint le montant record de 2,38 milliards d’euros (avec le Livret Développement Durable, elle s’élève même à 3,25 milliards d’euros). Il s’agit du sixième mois consécutif où les retraits excèdent les dépôts.

L’explication numéro un de cette décollecte est évidemment la baisse du taux du Livret A à 0,75 % intervenue au 1er août et qui a incité les ménages à se détourner de ce produit d’épargne.

Le mois de septembre est, par ailleurs, un mauvais mois pour le Livret A. L’année dernière, la décollecte avait déjà atteint 2,1 milliards d’euros et en 2013, elle s’était élevée à 1,3 milliards d’euros. Au-delà de l’effet taux, les ménages doivent, en effet, faire face, au mois de septembre, à de multiples dépenses incontournables comme celles liées à la rentrée scolaire ou au paiement du dernier tiers de l’impôt sur le revenu.

Depuis le 1er janvier, la décollecte pour le livret A est donc de 6,21 milliards d’euros ; l’encours passant de 262, 1 à 256,8 milliards d’euros.

En ce qui concerne leurs placements, les ménages privilégient toujours le triptyque suivant : le compte courant, le Plan d’Epargne Logement et l’assurance-vie.

La décollecte du Livret A pourrait sur l’ensemble de l’année 2015 se situer entre 8 et 10 milliards d’euros. Ce mouvement de décollecte ne remet pas en cause, pour le moment, le Livret A qui avait connu de 2008 à 2013 des records de collecte.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le Figaro – L’épargnant français est un cadre, d’âge moyen, très diplômé et propriétaire

Philippe Crevel est interrogé dans le Figaro sur les évolutions des comportements d’épargne sur les 40-50 dernières années. Il revient notamment sur le fait que les jeunes sont aujourd’hui moins a même d’épargner que par le passé.

Atlantico – Retraites complémentaires : pourquoi cette négociation est vouée à l’échec avant même d’avoir repris

Retrouvez la tribune de Philippe Crevel publié sur Atlantico dans laquelle il revient sur les négociations en cours entre les partenaires sociaux concernant les régimes complémentaires de retraites.

L’expansion – Retraites complémentaires: un accord a minima pour satisfaire tout le monde?

Philippe Crevel est interrogé sur l’accord trouvé entre les partenaires sociaux pour sauver les régimes de retraites complémentaire. Il réagit notamment au geste de 700 millions d’euros consentis par le MEDEF après s’être longtemps opposé à toute hausse des cotisations patronales.

Atlantico – Immobilier : le placement imbattable des 10 dernières années le sera-t-il pour les 10 prochaines ?

Dans une tribune publié dans Atlantico, Philippe Crevel revient sur une récente étude, basée sur les investissements initiés entre 1980 et 2005, qui aboutit à placer l’immobilier en tête des placements en terme de rendement. Selon cette étude , le rendement moyen annualisé est de 18% pour l’achat immobilier, contre 14% pour le CAC 40 avec dividendes réinvestis (4%), 8% pour l’assurance-vie, 4% pour le Livret A et seulement 3% pour l’or.