Contrats madelin : Une proposition de loi pour une égalité de traitement entre salariés et non-salariés en matière de protection sociale

S’inspirant des travaux du Cercle de l’Epargne, le député de l’Aveyron Yves CENSI à déposé le 1er mars 2016 une proposition loi visant à assurer une égalité de traitement entre salariés et non-salariés en matière de protection sociale.

Comme le préconisait Jacques Barthélémy et Philippe Crevel, la proposition de loi tend à :

- autoriser les versements complémentaires dans le cadre des contrats Madelin ;

- garantir la transférabilité des différents produits retraite ;

- permettre une sortie en capital à hauteur de 20 % ;

- harmoniser les règles pour la sortie en capital entre contrat Madelin et art. 83 ;

- conforter la couverture de tous les travailleurs indépendants.

Le texte a été cosigné par Sophie ROHFRITSCH, Élie ABOUD, Marie-Jo ZIMMERMANN, Franck RIESTER, Jean-Michel COUVE, Sylvain BERRIOS, Bernard GÉRARD, Valérie LACROUTE, Bernard PERRUT, Patrick HETZEL, Marc FRANCINA, Arlette GROSSKOST, Philippe BRIAND, Jean-Claude BOUCHET, Jean-Claude MATHIS, Jean-Charles TAUGOURDEAU, Michel VOISIN, Alain MARTY, Alain MOYNE-BRESSAND, Yves ALBARELLO, Jean-Luc REITZER, Michel HEINRICH, Lionel TARDY, Jean-Pierre BARBIER, Laurence ARRIBAGÉ, Luc CHATEL, Alain CHRÉTIEN et Marcel BONNOT.

Assurance-vie : La fin de la doctrine Bacquet en matière de succession confortée dans une réponse ministérielle

L’économie française décryptée par l’INSEE

Dans le cadre de sa publication annuelle, » Les Tableaux de l’économie française » l’INSEE dresse un portrait du pays au regard de sa situation économique, démographique et sociale.

Consulter le Tableaux de l’Économie Française – Édition 2016

Le chômage passe sous la barre des 9 % au sein de l’Union Européenne

L’Union Européenne et la zone euro poursuivent leur bataille contre le chômage avec respectivement 8,9 % et 10,3 % dans les deux zones considérées. Les chiffres communiqués par Eurostat constituent un signal positif pour la sphère économique puisqu’il s’agit dans le premier cas du plus faible taux constaté depuis mai 2009 et août 2011 pour la zone euro.

L’Union Européenne compte à présent 21,789 de chômeurs soit 2,034 millions de personnes en moins par rapport à décembre 2015. Au sein de la zone euro, le nombre de chômeur s’est contracté de 1,445 million et s’établit à présent à 16,647 millions.

Parmi les Etats membres l’Allemagne fait office de premier de la classe avec un taux de chômage de 4,3 %. Elle est suivie de la République tchèque (4,5%) puis de Malte du Royaume-Uni (5,1% – données de novembre). L’Espagne et la Grèce ferment le bal avec 20,5 % et 24,6 % d’actifs sans emploi. Il convient toutefois de noter que le chemin parcouru par ses deux Etats dont le taux de chômage à culminé à 26,2 % pour le premier (en août septembre 2013) et à 27,9 % pour le second (en septembre 2013).

Avec un taux qui s’établit à 10,2 % la France fait légèrement mieux que la moyenne de la zone euro.

Le risque déflationniste plane à nouveau sur la zone euro ?

Selon les chiffres que vient de publier Eurostat, la zone euro enregistre, en février 2016, une inflation négative estimée à -0,2 %. Pour rappel, l’inflation constatée en janvier dernier était de 0,3 % (contre 0,4 % prévue initialement).

Le résultat de février s’explique principalement par le recul des prix de l’énergie, en baisse de 8 % en sur le mois contre -5,4 % en janvier. Par ailleurs, l’ensemble des autres composantes de l’inflation en zone euro progressent moins vite en février qu’en janvier. Ainsi le taux d’inflation annuel la plus élevé est constaté dans les services (1,0%, comparé à 1,2% en janvier), suivi de l’alimentation, alcool et tabac (0,7%, comparé à 1,0% en janvier) et des biens industriels non énergétiques (0,3%, comparé à 0,7% en janvier).

S’il faut remonter à septembre dernier pour retrouver un taux d’inflation annuel négatif au sein de la zone euro (-0,1 %), ce résultat témoigne des difficultés de la zone euro à évacuer le risque déflationniste qui pèse sur la zone euro, malgré la politique volontariste de la BCE de renforcement des QE.

La BCE qui doit se réunir ce mercredi pourrait, de l’avis de plusieurs analystes, décider une nouvelle baisse du taux de dépôt, qui évolue déjà en territoire négatif. Affaire à suivre…

Consulter le communiqué d’Eurostat

Les Echos – Marier les avantages de l’épargne salariale à ceux de l’assurance-retraite complémentaire

Dans cet article consacré aux produits d’épargne retraite collective, Philippe Crevel revient sur le poids marginal de l’article 39 du CGI tant en terme de bénéficiaires que de montants.

L’assurance vie mène toujours la course en tête

L’assurance débute l’année avec une collecte positive de 2,7 milliards d’euros. Elle reste le placement préféré des Français grâce à un un fonds euro encore compétitif et l’intérêt non démenti des assurés pour les unités de comptes malgré la chute des actions enregistrée le mois dernier.

Lire l’analyse du Cercle de l’Epargne sur les résultats de janvier

Résultats de l’Assurance-vie en janvier : L’assurance-vie maintient le cap

Communiqué de presse

RÉSULTATS DE L’ASSURANCE-VIE EN JANVIER :

L’ASSURANCE-VIE MAINTIENT LE CAP

L’assurance-vie commence bien l’année avec une collecte nette de 2,7 milliards d’euros en hausse d’un milliard par rapport à celle du mois de décembre 2015.

Si les cotisations sont moyennes, 11,7 milliards d’euros, contre 13,7 milliards d’euros pour le mois de décembre dernier, les prestations et rachats ont été relativement faibles à 9 milliards d’euros contre 12 au mois pour le mois de décembre. Les Français n’ont pas accru leur effort d’épargne en janvier mais n’ont pas non plus effectué des rachats, preuve que la prudence est de mise.

La collecte en unités de compte n’a pas trop souffert de la chute des valeurs « actions » au cours du mois de janvier. Elle s’est élevée à 2,3 milliards d’euros contre 2,6 milliards d’euros au mois de décembre.

L’assurance-vie bénéficie toujours d’un contexte porteur avec des taux de rendement des fonds euros qui ne baissent que légèrement. En termes réels, après prise en compte de l’inflation, le rendement de l’assurance-vie est au plus haut depuis 2009. L’attractivité du produit sort renforcée avec la décision des pouvoirs publics de diminuer le taux pour les nouveaux Plans d’Epargne Logement de 2 à 1,5 % au 1er février.

En 2015, les véritables concurrents de l’assurance-vie avaient été le PEL mais aussi les dépôts à vue, les livrets réglementés étant en décollecte. En 2016, l’investissement immobilier pourrait peut être reprendre et légèrement écorné les résultats de l’assurance-vie mais pas au point de générer une décollecte. Sinon, il faudra toujours surveiller les vieux PEL et les comptes courants.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Atlantico – La France championne d’Europe des dividendes versés en 2015, pourquoi y voir les excès d’un capitalisme fou passe à côté du problème

Retrouver l’interview du directeur du Cercle de l’Epargne publié dans Atlantico. Dans cet article, il revient sur le classement réalisé par Hennderson Global Investment des plus grands distributeurs de dividendes. D’après cette étude la France avec 47 milliards de dollars (derrière les Etats-Unis, le Royaume-Uni et le Japon) arrive 4e au niveau mondiale et détient la première place au sein de la zone euro.

Les Echos – Livret A : la décollecte repart de plus belle au mois de janvier

L’analyse du Cercle de l’Epargne relative au retour de la décollecte sur le Livret A est reprise dans les Echos qui rappelle que l’encours des dépôts à vue à atteint en 2015 un niveau record.

RÉSULTATS DU LIVRET A EN JANVIER : PAS DE RÉPIT POUR LA DÉCOLLECTE

Communiqué de presse

RÉSULTATS DU LIVRET A EN JANVIER :

PAS DE RÉPIT POUR LA DÉCOLLECTE

Le Livret A trébuche en ce début d’année. Au mois de janvier, la décollecte est de 810 millions d’euros pour le Livret A (1,13 milliard d’euros avec le LDD). Elle est équivalente à celle de l’année dernière (850 millions d’euros) et tranche par rapport à la moyenne sur longue période.

En effet, le mois de janvier est traditionnellement un bon mois pour le Livret A. Après les fêtes, les ménages réduisent leurs dépenses. Par ailleurs, une partie des primes et des cadeaux en argent liquide sont habituellement replacés, en janvier, sur les livrets d’épargne. Tel n’a pas été le cas en janvier. L’effet de la baisse du taux intervenue au mois d’août tarde à s’estomper. Malgré la forte baisse des bourses et les incertitudes économiques, les épargnants n’ont pas opté pour le Livret A comme valeur refuge au mois de janvier.

L’attentisme qui a été de rigueur en 2015 semble se poursuivre en 2016. L’année dernière, les ménages ont accru leurs liquidités sur les dépôts à vue qui ont atteint un niveau record. Les dépôts à vue ont, l’année dernière, progressé de 33,5 milliards d’euros contre 18,2 milliards d’euros en 2014. L’encours des dépôts à vue est désormais de 348 milliards d’euros ce qui constitue un record historique. En outre, il est fort probable que le Plan d’Epargne Logement ait continué à bénéficier d’une forte collecte au mois de janvier. Au mois de décembre, dernier mois connu, la collecte du PEL a atteint le chiffre record de 6,2 milliards d’euros.

L’encours du Livret A s’élevait au 31 janvier à 255 milliards d’euros, 11 milliards d’euros en-deçà de son niveau du 31 décembre 2013. Face à cette réduction de l’encours, le Gouvernement a modifié par un décret en date du 18 février dernier les modalités de centralisation du Livret A et du LDD. Le régime d’affectation de l’épargne collectée que les banques pouvaient conserver est durci afin de les inciter à remonter une part plus importante sur la Caisse des Dépôts.

Atlantico –

Dans cet article d’Atlantico consacré à une récente étude de l’OCDE relative au rapport le plus intéressant entre le prix du marché et la rentabilité de l’investissement à long terme, Philippe Crevel revient sur les critères à retenir pour choisir l19e pays ou implanter sa résidence secondaire.

La Croix – Une crise financière peut-elle contaminer l’économie réelle ?

Dans cet article consacré à l’impact de la chute des bourses sur l’économie publié dans La Croix, Philippe Crevel rappelle que les épargnants français ont été faiblement touchés du fait de leur moindre appétence au risque et aux actions.

DE « L’EUROPE COMMUNAUTÉ » À « L’EUROPE LIBRE-SERVICE »

La construction européenne engagée, de manière structurée, dès la fin de la Seconde Guerre Mondiale est-elle en train de se muer en processus de déconstruction informelle. Les débats sur Schengen et sur l’appartenance du Royaume-Uni ne sont-ils pas annonciateurs d’un détricotage pur et simple ? De même, l’incapacité des pays membres d’avancer vers une Europe plus intégrée ne témoigne-t-elle pas que les idéaux des pères fondateurs se sont évanouis ?

La population française à l’heure du papy-boom

Au-delà des aspects conjoncturels, l’année 2016 est, sur le plan démographique, révélatrice de la mutation que nous sommes en train de vivre. Nous sommes entrés de plain-pied dans le processus de vieillissement. L’augmentation du nombre de décès voire les fluctuations à la baisse et à la hausse de l’espérance de vie en sont des symptômes. Une vilaine grippe, une canicule estivale se traduisent par un recul de l’espérance de vie.

En dix ans, la population de la France a augmenté de 3,442 millions. La France comptait, au 1er janvier 2016, 66,628 millions d’habitants.

Bonne nouvelle : le nombre de créations d’entreprise poursuit sa hausse en janvier

Après une croissance de +1,4% en décembre 2015, le nombre total de créations d’entreprises s’accélère en janvier (+3,1%).

Selon les données collectées par l’INSEE, cette reprise tient principalement au net regain de créations d’entreprises classiques (hors micro-entrepreneurs) en progression de 4,8 % sur un mois.

Signe positif pour l’économie, le nombre cumulé de créations au cours des trois derniers mois augmente de 0,7 % mais reste en retrait sur les douze derniers mois (-3,2 %).

La croissance des créations d’entreprises sur un an est plombée par les micro-entrepreneurs. En effet, reprise de la création d’entreprises individuelles est notable (+28,6 %) et celle des créations de sociétés également très encourageante (+5,4 %) quand les demandes d’immatriculation de micro-entrepreneurs sont en net recul (-20 %). Ces dernières représentent, en janvier 2016, 42,1 % des créations d’entreprises sur les douze derniers mois contre 51,0 % un an plus tôt.

20 Minutes – Chute du CAC 40: «C’est le bon moment d’investir pour les petits épargnants»

Retrouvez l’interview de Philippe Crevel dans 20 minutes sur la chute des bourses et les opportunités à saisir pour les épargnants.

Challenges – La chute des Bourses mondiales ou le chantage fait à la Fed

Philippe Crevel réagit dans Challenges à la chute des bourses. Il explique les attentes des marchés à la veille de la réunion de la FED.

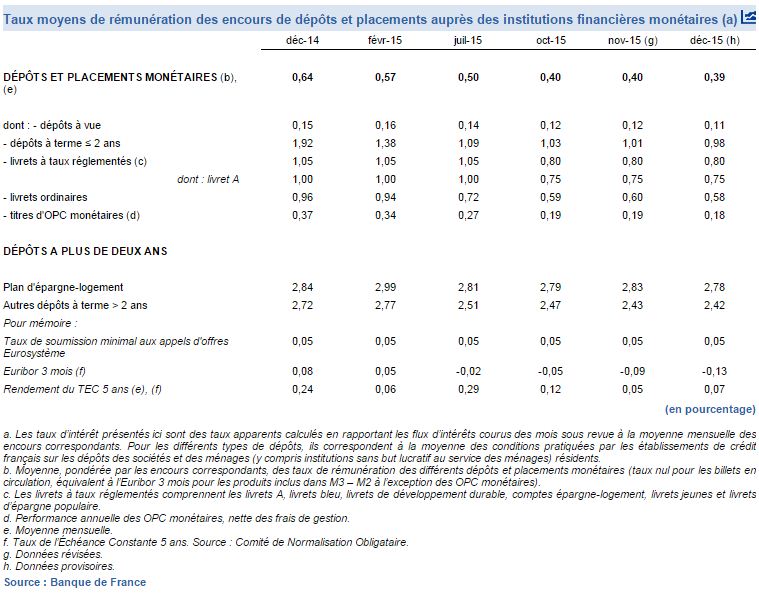

Nouvelle diminution de la rémunération des dépôts et placements monétaires en décembre

D’après les données publiées ce jour par la Banque de France, la rémunération des dépôts et placements monétaires enregistre une légère baisse en décembre(0,39 %, après 0,40 % en novembre).

Au titre des placements non réglementés les principales baisses concernent les livrets ordinaires étant à présent rémunéré à 0,58 % (contre 0,60 % le mois précédent) et les édpôts à termes qui sont passés de 1,01 % en novembre dernier à 0,98 % fin 2015. Seuls les livrets réglementés restent ne sont pas concernés par cette baisse généralisés et restent, en décembre à 0,80 %.

A noter que le taux moyen de rémunération du PEL est passé sur l’intervalle de 2,83 % à 2,78 %.

L’accès au crédit s’accentue en décembre au sein des grandes entreprises

En progression de 2,8 % sur un an, les crédits mobilisés par les entreprises atteignent 709,9 milliards d’euros à la fin décembre 2015. La plus forte progression est constatée au sein des grandes entreprises dont la part des crédits mobilisés s’est accrue de 6 % contre 2,9 % pour les ETI et 2 % pour les PME.

Le comportement des épargnants français

Le Cercle de l’Epargne, partenaire des 25e rencontres parlementaires de l’Epargne présidées par Charles de Courson etChristophe Castaner, a participé mardi dernier à la première session de la matinée consacrée « Aux épargnants, leurs besoins et à l’économie ».

L’intérêt des Français pour l’immobilier ne se dément pas!

Fin 2015, le taux de croissance annuel des crédits aux particuliers reste stable grâce à un recours accru aux crédits à l’habitat. Ainsi, en décembre les crédits à l’habitats progresse de 4,1 % (après+3,8 % le mois précédent) quand en revanche les crédits de trésorerie décelèrent (+ 4,1 %, après + 4,9 %).

En légère baisse (-0,2 %), les taux constatés sur le crédits à l’habitats s’établissent respectivement à 2,34 sur les crédits long terme à taux fixe et 2,11 % pour les crédits à court terme ou les crédits à taux variable.

Le Monde – Epargne : ces livrets qui battent le Livret A

Philippe Crevel est cité dans cet article du Monde consacré aux produits d’épargne.3

Le Monde – Epargne : ces livrets qui battent le Livret A

Philippe Crevel est cité dans le journal Le Monde dans cet article consacré aux produits d’épargne populaires chez les épargnants offrant un rendement plus attractif que le Livret A.

Agefi Actifs – L’assurance vie termine l’année au sommet

Philippe Crevel est cité dans l’Agefi Actifs sur les résultats annuels de l’assurance-vie en 2015.

2015, une année en or pour l’assurance-vie

Communiqué de presse

RESULTATS DE L’ASSURANCE-VIE EN DECEMBRE 2015

2015, UNE ANNEE EN OR POUR L’ASSURANCE-VIE

L’assurance-vie a conforté, en 2015, sa position de premier placement d’épargne en France avec une collecte nette de 24,6 milliards d’euros. Sa première place n’a été menacée que par le Plan d’Epargne Logement qui devrait avoir collecté près de 20 milliards d’euros en 2015 (18 milliards d’euros sur les 11 premiers mois de l’année).

En décembre, l’assurance-vie a conclu en beauté l’année avec un 24ème mois d’affilé de collecte positive. Elle s’est élevée à 1,7 milliard d’euros. Au 31 décembre, l’encours a atteint 1580 milliards d’euros.

Les unités de comptes ont un peu plus séduit les épargnants

Les cotisations en unités de compte ont connu un relatif succès en 2015. Les unités de comptes ont représenté 20 % de la collecte brute. Le poids des unités de comptes dans l’encours total est passé de 14, 9 % en 2011 à 17, 8 % en .

Le triptyque magique de l’assurance-vie a fait recette

L’assurance-vie permet toujours aux ménages de concilier sécurité, liquidité et rendement.

En 2015, avec des taux de rendement de 2,3 % pour les fonds euros dans un contexte de taux d’intérêt historiquement bas et avec des unités de compte au rendement supérieur à 4,1 %, l’assurance-vie a bénéficié d’un bon niveau de compétitivité d’autant plus que les pouvoirs publics ont diminué les taux du Livret A et du Plan d’Epargne Logement. Il en a résulté une décollecte de de 11,02 milliards d’euros pour le Livret A et le Livret de Développement Durable en 2015.

Par ailleurs, l’attractivité de l’assurance-vie tient toujours à son régime fiscal et à la facilité de retrait de l’épargne investie.

Les Français ont été plus fourmis que cigales

Ces bons résultats de l’assurance-vie ont été réalisés dans un contexte de fort taux d’épargne des ménages (15,5 % du revenu disponible brut au 3ème trimestre). Ce regain d’épargne a été rendu possible par l’amélioration du pouvoir d’achat des ménages (progression d’au moins 1,6 % en 2015) ainsi que par la faiblesse de leurs investissements en particulier dans l’immobilier. Pour la quatrième année consécutive, l’investissement des ménages est en recul, de plus de 3 % en 2015. En 2014, la chute avait dépassé 5 %. Les ménages ont économisé une partie des gains générés par la baisse du prix de l’énergie et ont accru leur épargne financière.

| Collecte nette |

en mds d’eurosRendementTaux d’inflationRendement réel

Encours au 31 décembre

En mds euros

2004

42,94,4 %2,10%2,3859

2005

524,2 %1,80%2,4956

2006

68,84,1 %1,60%2,51061

2007

53,94,1 %1,50%2,61147

2008

28,43,9 %2,80%1,1

1143

2009

50,43,6 %0,10%3,51249201051,13,5 %1,50%2

1339

20117,63 %2,10%0,9

1349

2012-6,32,9 %2,00%0,9

1398

201310,72,8 %0,90%1,9

1456

201422,682,5 %0,50%2

1521

201524,62,3 %0,00%2,3 %

1580

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le Parisien – Patrimoine : où placer son épargne en 2016

Retrouver dans cet article du Parisien, les conseils de Philippe Crevel en matière de placements en 2016 ainsi que les simulations du Cercle de l’Epargne, selon l’âge et la situation de son foyer.

Metronews – Assurance-vie : et si vous étiez bénéficiaire à votre insu ?

Philippe Crevel est cité dans un article de metronews consacré à l’entrée en vigueur, depuis le 1er janvier 2016, de l’obligation pour les banquiers et les assureurs de vérifier que les titulaires sont toujours vivants et de rechercher, en cas de décès, les bénéficiaires du contrat.

Le Monde – La France à l’épreuve du grand âge

A l’occasion du huitième débat sur la perte d’autonomie organisé à la Maison de la radio, le 21 janvier, avec la participation de Philippe Crevel, directeur du Cercle de l’Epargne, ce dernier a été cité dans Le Monde. Il revient notamment sur les enjeux financiers de la dépendance.

Le Figaro – Décollecte record pour le livret A en 2015

Le livret A enregistre une collecte nette positive en décembre. Retrouvez quelques les raisons de ce résultat qui ne peut néanmoins être annonciateur d’un retour en grâce dans cet article du Figaro Eco publié ce jour.

Résultats du Livret A en décembre : l’exception qui confirme la règle ?

En décembre l’épargne réglemente revient dans les sphères positives avec une collecte nette de +0,66 milliard d’euros en cumulé sur le Livret A et le LDD. Pour autant l’année 2015 reste l’année record de décollecte avec – 9,29 milliards d’euros après une décollecte de 6,13 milliards d’euros en 2014, soit le pire score de ces vingt dernières années.

Les résultats de décembre ne devrait pourtant pas constituer un tournant en terme de choix de placement opérés ces deux dernières années par les épargnants. Le mois de décembre, étant le mois de versement des primes il est, sur longue période, plutôt favorable à l’épargne réglementée.

En revanche, le désamour pour le livret A devrait persister, les épargnants lui préférant l’assurance vie et le PEL dont les rendements offerts sont plus attractifs.

Résultats du Livret A en décembre : Un léger regain de forme sur fond de décollecte annuelle record en 2015

Communiqué de presse

RÉSULTATS DU LIVRET A EN DÉCEMBRE :

UN LÉGER REGAIN DE FORME SUR FOND DE DÉCOLLECTE ANNUELLE RECORD EN 2015

Au mois de décembre, les ménages ont accru leur épargne en Livret A et en Livret de Développement Durable. La collecte a été positive de 0,66 milliard d’euros.

Ce résultat est la conséquence de l’augmentation de l’effort d’épargne des Français qui ont décidé de mettre de côté une partie des gains générés par la baisse des prix de l’énergie. Par ailleurs, le mois de décembre, est généralement un mois favorable à ce placement du fait des versements de primes dont une partie est épargnée. Le contexte économique et géopolitique ont conduit à privilégier des placements sûrs et traditionnels.

Pour le Livret A, la collecte a été positive de 290 millions quand celle du LDD s’est élevée à 370 millions d’euros. Sur l’ensemble de l’année, les deux produits ont été en décollecte à hauteur de 11,02 milliards d’euros.

Pour le Livret A, le montant de la décollecte a atteint, en 2015, 9,29 milliards d’euros après une décollecte de 6,13 milliards d’euros en 2014.

La décollecte de 2015 est la plus forte de ces vingt dernières années. Elle est supérieure au précédent record datant de 1996 (-8,35 milliards d’euros).

Sur l’ensemble de l’année, le Livret A a pâti de la baisse de son taux de rendement qui est passé de 1 à 0,75 %. Les ménages ont de ce fait opté pour des placements plus rémunérateurs comme le Plan d’Epargne Logement ou l’assurance-vie. Il est à souligner que les dépôts à vue ont également fortement progressé, plus de 27 milliards d’euros sur 11 mois.

En 2016, la tendance baissière devrait se poursuivre pour le Livret A mais à un rythme beaucoup plus lent qu’en 2015 surtout si le taux reste inchangé. Si la crise des marchés financiers perdurait, le Livret A pourrait même retrouver quelques couleurs.

Dans tous les cas, la décollecte actuelle ne remet pas en cause les fondements du Livret A. En ce produit a accumulé des réserves entre 2009 et 2013 (collecte cumulée de 97 milliards d’euros), le Livret A ayant servi de valeur refuge durant la crise financière et durant la crise des dettes publiques.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

66,6 millions d’habitants en France au 1er janvier 2016!

Au 1er janvier 2016, la France compte 247 000 personnes de plus qu’en 2015 soit une progression de 0,4 % sur un an. L’année 2015 s’est ainsi caractérisé par un léger recul des naissances (-19 000) quand à l’inverse le nombre de décès à fortement progressé (+41 000).

Avec 800 000 naissances enregistrés, contre 600 000 décès le solde nature reste positif bien qu’il soit, selon l’INSEE, le plus faible constaté depuis 1976. L’indicateur de fécondité passe ainsi sous la barre symbolique des 2 enfants par femmes, mais la France reste dans ce domaine mieux placé par rapport à ses partenaires européen.

Pour plus de détail, lire la note de l’INSEE

Figarovox – Chômage : pourquoi Hollande se trompe de cible

Retrouvez la tribune de Philippe Crevel publié dans le Figaro à la suite de la présentation du plan d’urgence pour l’emploi par le Président de la République. Pour Philippe Crevel, François Hollande se trompe de cible .

compte pénibilité : Un comité de suivi en cours d’installation

Après la publication, fin 2015, de plusieurs décrets d’applications sur le compte pénibilité dont les premières déclarations interviendront fin janvier, la ministre des affaires sociales, Marisol Tourraine et la ministre du Travail, Myriam El Khoumri viennent de confier à Pierre-Louis Bras la présidence du futur Conseil d’administration du Fonds de financement du compte pénibilité. Cette instance composée pour l’essentielle de partenaires sociaux sera notamment chargée de veiller au bon financement et au bon fonctionnement du compte pénibilité.

Pierre-Louis Bras, inspecteur général des Affaires sociales et Président du COR depuis début 2015 s’est par ailleurs vu confier par le Premier ministre une mission de suivi et d’évaluation de l’insertion du compte pénibilité dans notre système de protection sociale et plus particulièrement au sein des dispositifs de sortie précoce des seniors du marché du travail.

Atlantico – Jeunes, vieux et concurrence à la protection sociale : France Stratégie, le rapport à côté de la plaque

A la suite de la publication par France Stratégie d’une étude sur l’évolution des dépenses de protection sociale chez les jeunes et seniors, Philippe Crevel est invité avec Jacques Bichot et Nicolas Goetzmann à répondre aux questions d’Atlantico sur le rôle éventuel de la protection sociale en France et sa légitimité pour garantir une redistribution des richesses des plus vieux vers les plus jeunes…

Le Monde – La lente érosion de l’assurance-vie, placement préféré des Français

Philippe Crevel revient, pour le journal Le Monde, sur les taux de rendements affichés pour l’assurance-vie en 2015. Il explique notamment pourquoi certains assureurs ont pu maintenir des taux attractifs supérieurs à 3 %.

Easybourse – Epargne : baisse du taux du PEL, statu quo pour le livret A

Après l’annonce d’une inflation nulle en 2015, et l’appel à la baisse du taux pratiqué pour le PEL par le Gouverneur de la Banque de France, le Gouvernement décide de maintenir, contre l’avis de ce dernier, le taux du livret A à 0,75 % mais d’abaisser à 1,5 % celui du PEL (contre 2% aujourd’hui). Retrouvez les éléments d’explications de Philippe Crevel, pour le journal en ligne Easybourse.

Contrat en déshérence : ce qui change avec la loi Eckert

Destinée à mieux encadrer les contrats d ‘assurance-vie, en particulier les contrats inactifs ou en déshérence, la loi Eckert est entrée en vigueur depuis le 1er janvier 2016. Faisant suite au rapport publié en 2013 par la Cour des Comptes cette loi vise à garantir une meilleur protection des bénéficiaires en faisant peser sur les assureurs l’obligation de rechercher et d’informer les héritiers.

Depuis la rentrée, les assureurs sont ainsi tenus de déclarer la souscription et le dénouement des contrats de capitalisation, dont les contrats d ‘assurance-vie ainsi que les primes versées selon certaines modalités. En cas de rachat, l’organisme doit aussi préciser la valeur de rachat et la proportion de capital garanti.

Si les banques et assureurs ne retrouvent pas de titulaires ou de bénéficiaires, l’argent sera reversé à la Caisse des dépôts et consignations (CDC) au bout de 3 à 10 ans selon les comptes. La CDC doit publier l’identité du titulaire du compte, les ayants-droit peuvent alors se manifester et recouvrer la somme due. Si aucun bénéficiaire ne se présente à la CDC, 30 ans après avoir constaté qu’un compte était inactif, l’Etat disposera définitivement de ces sommes.

Selon l’ACPR,1,7 millions de contrats seraient en déshérence soit entre 0,2% et 0,3% des sommes concernées par les contrats d ‘assurance-vie. Le rapport de la Cour des comptes faisait lui état d’au moins 2,76 milliards d’euros au titre des sommes en déshérences.

Quel sera le sort du PEL au 1er février?

Comme en février 2015, une nouvelle baisse du plan d’épargne logement se profile. Le rendement offert par le PEL, passé début 2015 de 2,05 à 2 % pour les nouveaux contrats souscrits, pourrait bien être de nouveau revu à la baisse en ce début 2016. Le gouverneur de la banque de France indiquant ce matin au micro d’Europe 1 que « le taux des nouveaux plans épargne logement, encore à 2% aujourd’hui, est anormalement élevé ».

Pour rappel, ce produit, de nouveau plébiscité par les épargnants caracole en tête avec l’assurance-vie en terme de collecte pèse principalement sur les banques qui sont, conformément à la réglementation, tenues de provisionner les PEL/CEL qu’ils détiennent afin de pouvoir assumer l’obligation de rémunérer l’épargne dans le futur à un taux fixé à l’ouverture du contrat pour un durée indéterminée et l’obligation, le cas échéant, d’octroyer un crédit aux souscripteurs de PEL/CEL à un taux déterminé à l’ouverture du contrat.

Riche comme un senior!

Plusieurs rapports, publiés à la fin de l’année 2015, ont souligné que les retraités de vie bénéficient d’un niveau de vie parmi les plus importants au sein de l’OCDE. Les retraités français disposent de pensions qui continuent d’augmenter et possèdent une part non négligeable du patrimoine national. Cet âge d’or est-il un trompe l’œil ? Est-il voué à s’achever ?

L’Express/Mieux vivre votre argent – A quoi ressemblera la retraite en 2050 ?

Retrouver l’interview de Philippe Crevel publié dans le magazine « Mieux Vivre Votre Argent » sur l’avenir des régimes de retraites.

Epargne retraite : Les plafonds à prendre en compte en 2016

Comme chaque année, le gouvernement fixe par arrêté les valeurs mensuelle et journalière du plafond de la sécurité sociale mentionnées à l’article D. 242-17 du code de la sécurité sociale en fonction de l’évolution des salaires.

Conformément aux préconisations de la Commission des comptes de la Sécurité sociale la hausse pour 2016 est de l’ordre de 1,5 %. Ainsi, pour l’année 2016 les nouveaux plafonds de la sécurité sociale à prendre en compte seront les suivants :

- plafond journalier : 177 euros

- plafond mensuel : 3 218 euros

Le plafond de la sécurité sociale qui sert notamment au calcul de certaines cotisations telles que les cotisations d’assurance vieillesse, les cotisations aux régimes complémentaires et supplémentaires de retraite (PERP, Contrat Madelin) passe ainsi à 38 616 euros en 2016 (contre 38040 en 2015).

RTL – « On ne perd pas d’argent avec son livret A »assure Philippe Crevel

Retrouvez l’interview de Philippe Crevel, Directeur du Cercle de l’Epargne suite à la nouvelle décollecte constatée sur le livret A en novembre.

TF1- Baisse du prix du pétrole : qui sont les gagnants et les perdants ?

Retrouver l’interview de Philippe Crevel dans le 20H de TF1.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com