Le Figaro – Les Français remettent de l’argent sur leur Livret A

Le Cercle de l’Epargne est cité dans le Figaro pour la collecte du Livret A de mars 2016.

Le Livret A fête l’arrivée du printemps

Le mois de mars réussit bien au Livret A. En 2015, la collecte avait été positive de 110 millions d’euros. Il faut remonter à 2006 pour avoir une décollecte au cours du troisième mois de l’année. Mars est un mois tranquille sur le plan des impôts et sur le plan des vacances. Les ménages pensent plutôt à économiser pour faire face aux dépenses à venir qu’elles soient fiscales, liées à l’habitation voire aux vacances de printemps ou d’été.

2016, avec une collecte positive de 310 millions d’euros n’échappe pas à la règle. Le Livret de Développement durable suit le mouvement avec une collecte positive de 120 millions d’euros

L’effet « baisse des taux » se dissipe au fil des mois. Les ménages dégonflent légèrement leurs dépôts à vue qui avaient augmenté de manière très importante en 2015, + 33 milliards d’euros.

Dans ces conditions, l’encours du Livret A atteint à la fin du mois de mars 254,9 milliards d’euros quand celui du Livret de Développement Durable s’élève à 101 milliards d’euros.

Cette collecte positive risque d’être donc éphémère surtout si les prix du pétrole étaient amenés à augmenter. Les encours d’épargne défiscalisée devraient continuer à baisser. De 2009 à 2013, l’encours du Livret A et du LDD a progressé de 113 milliards d’euros (dont 81 milliards d’euros pour le seul Livret A) en raison du relèvement des plafonds et des craintes générées par les crises économiques et financières. Une telle augmentation au regard des besoins en épargne de précaution, deux mois de salaire en moyenne, n’était pas complètement rationnelle.

RÉSULTATS DU LIVRET A EN MARS 2016 : Le Livret A fête l’arrivée du printemps

Communiqué de presse

RÉSULTATS DU LIVRET A EN MARS 2016:

Le Livret A fête l’arrivée du printemps

Le mois de mars réussit bien au Livret A. En 2015, la collecte avait été positive de 110 millions d’euros. Il faut remonter à 2006 pour avoir une décollecte au cours du troisième mois de l’année. Mars est un mois tranquille sur le plan des impôts et sur le plan des vacances. Les ménages pensent plutôt à économiser pour faire face aux dépenses à venir qu’elles soient fiscales, liées à l’habitation voire aux vacances de printemps ou d’été.

2016, avec une collecte positive de 310 millions d’euros n’échappe pas à la règle. Le Livret de Développement durable suit le mouvement avec une collecte positive de 120 millions d’euros

L’effet « baisse des taux » se dissipe au fil des mois. Les ménages dégonflent légèrement leurs dépôts à vue qui avaient augmenté de manière très importante en 2015, + 33 milliards d’euros.

Dans ces conditions, l’encours du Livret A atteint à la fin du mois de mars 254,9 milliards d’euros quand celui du Livret de Développement Durable s’élève à 101 milliards d’euros.

Cette collecte positive risque d’être donc éphémère surtout si les prix du pétrole étaient amenés à augmenter. Les encours d’épargne défiscalisée devraient continuer à baisser. De 2009 à 2013, l’encours du Livret A et du LDD a progressé de 113 milliards d’euros (dont 81 milliards d’euros pour le seul Livret A) en raison du relèvement des plafonds et des craintes générées par les crises économiques et financières. Une telle augmentation au regard des besoins en épargne de précaution, deux mois de salaire en moyenne, n’était pas complètement rationnelle.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Assurance vie – hausse des encours des sociétés d’assurance

Selon la Banque de France, au 4e trimestre 2015, l’encours des placements financiers des sociétés d’assurance s’élève à 1 983 milliards d’euros pour l’assurance vie, soit une hausse de 25,4 milliards milliards d’euros pour ce 4e trimestre. A l’inverse, l’encours des placements financiers des assurances non vie baisse de 5,2 milliards d’euros et atteint 204 milliards d’euros.

Ces variations d’encours sont dues aux effets de valorisation des actions et des titres de taux à moyen et long termes, qui impactent les titres en portefeuille, les opérations d’investissement entreprises et celles de désinvestissement des sociétés.

Explorimmo – Bâle IV, une menace pour le crédit immobilier

Atlantico – Chute du nombre de gros contribuables

Dans un article reprenant la baisse du nombre des contribuables aisés, Philippe Crevel revient sur la structure fiscale française et l’importance de la contribution de ces ménages aisés dans les recettes de l’impôt sur le revenu.

Atlantico – Pourquoi vous pourriez bien détenir des parts d’une société panaméenne à l’insu de votre plein gré

Dans un article qui fait suite aux révélations des « Panama papers », Philippe Crevel revient sur la possibilité de détenir des parts de ces sociétés, de manière légale et involontaire.

Le COR : l’accord du 30 octobre au rapport

Le Conseil d’Orientation des retraites a consacré ce matin sa réunion du mois aux conséquences de l’Accord AGIRC/ARRCO du 30 octobre et aux hypothèses macro-économiques qui serviront d’appui au rapport annuel du COR attendu en juin 2017.

A ainsi été mis en évidence l’important effort réalisé par les régimes complémentaires dans l’accord trouvé à l’automne dernier (avec une réduction de plus de 4 milliards d’euros selon la direction technique des régimes concernés). Une mesure qui aura un impact notable pour les pensionnés avec une baisse du rendement des retraites des affiliés dès l’année 2016, bien que l’effet de noria permettra selon le COR une progression en euros constants des pensions au fil des générations. Le COR rappel par ailleurs quelques points clés de l’accord dans et notamment, l’application du coefficient de solidarité pour ceux liquidant leurs droits au taux plein, qui diminue la pension complémentaire de 10 % durant 3 ans. A l’inverse, en cas de report important de l’âge de liquidation (plus de 2 ans), la pension complémentaire est majorée durant un an.

L’autre sujet évoqué ce matin, mérite par ailleurs d’être évoqué puisqu’il s’agit des hypothèses macro-économiques que le COR va retenir pour son rapport annuel de juin 2017. Ses scénarios économiques s’appuieront sur les données 2016 de population active et totale de l’INSEE, prenant ainsi en compte un taux de chômage élargi pouvant varier de 4,5 dans le scénario le plus optimiste à 10 % de la population active. En revanche la productivité du travail qui resterait à définir…

Public Sénat – Travail au noir : l’autre grande fraude fiscale et sociale

Philippe Crevel était invité sur le plateau de Samedi soir-Dimanche matin pour débattre de l’importance du travail au noir, des problèmes fiscaux qu’il engendre, et de ses dangers, parfois méconnus des salariés.

Paris Match – A chaque âge les clés pour acheter

Dans un article consacré à l’épargne et aux placements financiers à l’épargne des ménages, Philippe Crevel revient sur l’assurance-vie et le PEL qui rencontrent depuis plus d’un an un vif succès.

Le mensuel d’avril du Cercle de l’Epargne

Au sommaire du mensuel d’avril du Cercle de l’Epargne retrouvez :

L’ÉDITO

- Les nouveaux habits de l’économie de marché

CÔTÉ ÉPARGNE

- Les échos de l’épargne

- Les Français ont retrouvé le chemin de l’épargne !

- Quand le rachat d’actions fait le marché !

- Les Fintech, une menace de moins en moins fantôme…

- L’assurance en ligne prend ses marques

- Le retour de la pierre ?

ÉPARGNEZ PRATIQUE : L’OR, VALEUR REFUGE ?

- L’or, la valeur refuge par excellence

- Comment évolue le cours de l’or ?

- Ne vaut-il mieux pas investir dans les actions aurifères ou les trackers ?

- Où acheter de l’or ?

- Où stocker son or ?

- Comment vendre son or ?

- Quelle fiscalité ?

CÔTÉ RETRAITE

- Petite histoire des fonds de pension en France

- Les dessous des résultats des régimes de retraite en 2015

- Emploi ou retraite, faut-il et peut-on choisir ?

- Demain, il faudra travailler plus

DOSSIER : DE LA NOTION DE « FONDS DE PENSION » A L’EMERGENCE DE L’INSTITUTION DE RETRAITE PROFESSIONNELLE

- Deux critères identitaires permettent de cerner la notion

- Les aspects économiques à aborder

- Finalités profondes des fonds de pension

- Règles de gouvernance et de solvabilité

LES CHIFFRES DU CERCLE DE L’ÉPARGNE

- Tableau de bord des produits d’épargne

- Tableau de bord des marchés financiers

- Tableau de bord retraite

- Tableau de bord du crédit et des taux d’intérêt

DE LA NOTION DE « FONDS DE PENSION » À L’ÉMERGENCE DE L’INSTITUTION DE RETRAITE PROFESSIONNELLE

DE LA NOTION DE « FONDS DE PENSION »

À L’ÉMERGENCE DE L’INSTITUTION DE RETRAITE PROFESSIONNELLE

Par

Florence Legros, Directeur général de l’ICN Business School

Jacques Barthélémy, avocat-conseil en droit social et ancien professeur associé à la faculté de droit de Montpellier,

Philippe Crevel, Directeur du Cercle de l’Épargne

La notion de fonds de pension est, bien souvent galvaudée à l’image du contrat unique de travail. Elle ressemble à une auberge espagnole où chacun vient y rechercher ce qui l’arrange et lui plaît au vu de ses propres préoccupations. Certains pensent retraite quand d’autres y voient financement de l’économie. Quoi qu’il en soit, les mots « fonds de pension » sont fortement chargés émotionnellement, et ce, pour plusieurs raisons :

- D’une part, parce qu’ils ont été opposés à la retraite par répartition qui est un des piliers de notre pacte social. Promouvoir les fonds de pension reviendrait à fragiliser la répartition. Opposition factice et stérile car si rapport de forces il y a, il est largement dominé par la répartition qui représente plus de 97 % des dépenses de pensions ;

- D’autre part, parce que les pro-fonds de pension ont quelquefois utilisé des arguments manifestement fallacieux pour en faire la promotion (augmentation supposée de l’épargne des ménages, protection contre les fluctuations démographiques et l’allongement de l’espérance de vie…).

Les partisans de la capitalisation ont été accusés de ne voir dans son développement qu’un marché et un moyen de favoriser l’efficacité économique. À la solidarité intergénérationnelle, ils préféraient un système plus individualiste.

Au vu de ce contexte, il est indispensable – au nom de l’intérêt général mais aussi pour écarter tout contresens et des stratégies fondées sur des postulats faux – de rechercher une définition, la plus rigoureuse possible. Cela implique la fixation de ses critères identitaires (I) ainsi que les aspects économiques (II). Au-delà, il convient d’en explorer les finalités profondes afin de bien marquer les différences entre l’assurance collective et avec l’épargne (III). Enfin, doivent émerger de ces spécificités des règles de gouvernance et de solvabilité (IV).

Atlantico -Taux immobiliers à leur plus bas historique : faites-vous partie de ceux qui vont en bénéficier ou de ceux que ça va enfoncer ?

Philippe Crevel revient sur le passage des taux immobiliers sous la barre des 2 %, et sur ses conséquences pour l’épargne et le crédit.

Crédits aux entreprises : Un accès accru à des taux toujours plus attractifs

Comme en janvier, l’encours des crédits mobilisés par les PME a progressé, à la fin février, de 2,1 % sur un an, atteignant 375,8 milliards d’euros au 29 février. La mobilisation de crédits par les entreprises progresse également mais dans une moindre mesure pour ETI 1, 9 % pour ETI (après +2,9 %) et les Grandes Entreprises (+5, 9 % sur un an en février après + 7,3 % le mois précédent).

Le taux effectif des nouveaux crédits, enregistre une nouvelle baisse en février passant, en moyenne, respectivement de 2,11 % à 2,9 % pour les crédits supérieur à 1 million d’euros et de 1,48 à 1,42 % pour ceux dont les sommes mobilisées se situent en dessous du million d’euros.

Les européens maintiennent la forme!

D’après un communiqué publié par Eurostat, près de 3 européens sur 4 âgés entre 25 et 64 ans estiment que leur état de santé est très bon ou bon, ils sont même 85 % parmi les personnes diplômées de l’enseignement supérieur.

C’est en Grèce (84,6%) ainsi qu’en Irlande (84,2%) qu’ils sont le plus nombreux à partager ce sentiment quand au contraire la part de ceux qui jugent leur état de santé mauvais voire très mauvais est la plus élevée en Croatie (13,4%), puis en Hongrie (11,4%) et au Portugal (11,3%).

Le jugement porté par les Français sur leur état de santé se situe dans la moyenne européenne. Un peu plus sévère que la moyenne des européens, ils sont ainsi 73 % à se considérer en bonne voire très bonne santé (contre 73,6 %) et 20,9 % contre 19, 5 % à la juger moyenne. En revanche, ils un peu moins nombreux à estimer que leur état de santé est mauvais ou très mauvais (respectivement 6,2 % contre 6,8 %).

D’après l’analyse réalisée par l’office statistique européen, il existerait un lien entre le niveau d’éducation atteint et l’état de santé auto-évalué. Les données recueillies mettent en effet en évidence le fait que plus le niveau d’éducation est élevé, plus la part de personnes se jugeant en bonne santé est importante.

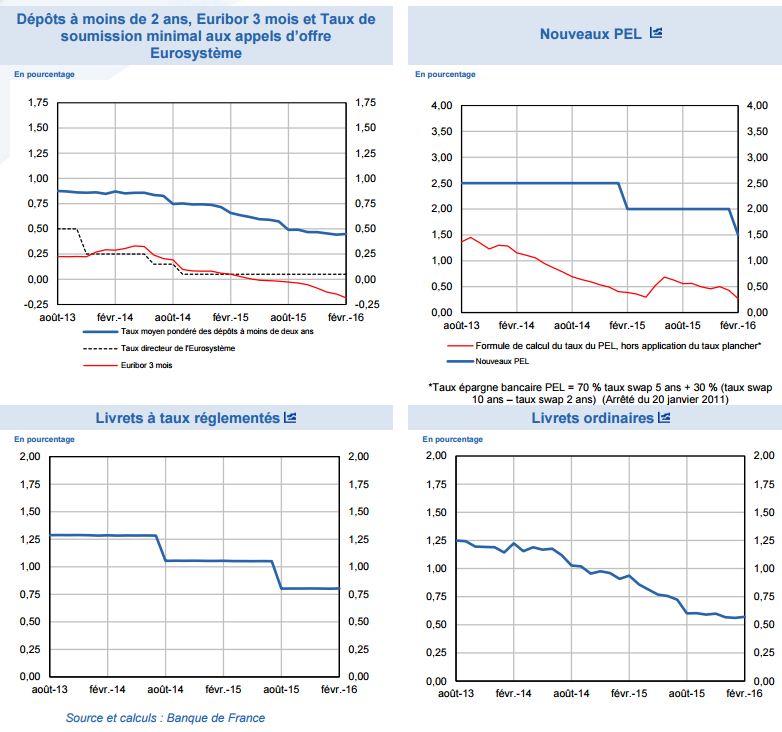

Rémunération des dépôts bancaires en légère hausse en février

Comme chaque mois la Banque de France publie les taux moyens de rémunération des encours de dépôts bancaires. En février, les principaux dépôts analysés par la banque de France font légèrement mieux que le mois précédent. Pour autant du fait de la poursuite des politiques accommodantes , la rémunération moyenne des dépôts atteint 0,89 % en février 2016 contre 1,12 % en février 2015.

Par rapport aux résultats constaté en janvier, les dépôts de moins de deux ans restent stables (0,45 après 0,44 %) et les dépôts de plus de deux ans gagnent 0, 06 % principalement lié à une hausse constaté sur le PEL dont le taux moyen de rémunération sur l’encours s’établit à présent à 2,84 % après 2,77 % le mois dernier.

La banque de France souligne que les taux moyens des dépôts à moins de 2 ans (0,45 % en février 2016) et dépôts à plus de 2 ans (2,65 % en février 2015) restent, malgré leur tendance baissière largement supérieurs aux taux de marché.

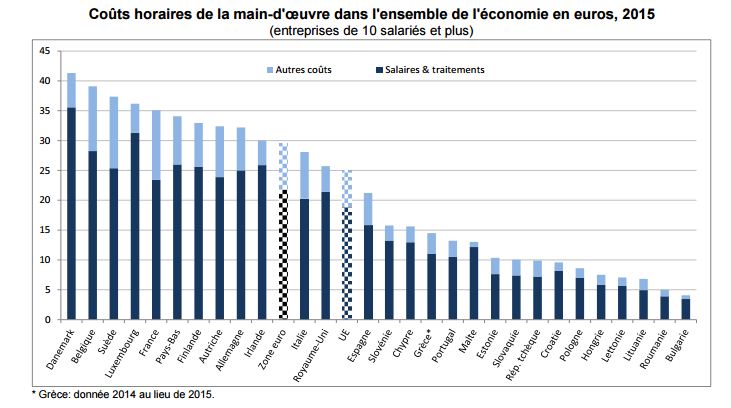

Progression du coût horaire de la main-d’oeuvre en Europe en 2015

Selon l’office européen de statistique, les coûts horaires de la main-d’œuvre dans l’ensemble de l’économie, ont progressé de 2,0% dans l’UE et de 1,5% dans la zone euro, sur l’année 2015.

De fait, en 2015, ces coûts sont estimés – en moyenne – à à 25,0€ dans l’Union européenne (UE) et à 29,5€ dans la zone euro avec comme toujours d’importants écarts entre les Etats membres. Les coûts horaires sont de 35,1 euros en France. Ils arrivent en 4e position après le Danemark (41,3€), la Belgique (39,1€), la Suède (37,4€), et le Luxembourg (36,2€).

Sans surprise, c’est au sein des pays de l’Europe de l’Est, à l’instar de la Bulgarie (4,1€), la Roumanie (5,0€), la Lituanie (6,8€) ou encore la Lettonie (7,1€) que les coûts sont les plus faibles.

Eurostat qui a par ailleurs procédé à un classement par secteur d’activité met, une fois de plus, en évidence des chiffres supérieurs dans l’industrie où les moyennes s’établissent à 25,9€ et 32,3€ pour l’UE et la zone euro contre 22,4€ et 25,8€ dans le secteur des services.

Pour rappel, outre les salaires et traitements sont également pris en compte dans le calcul des coûts de la main-d’oeuvre les coûts cotisations sociales à la charge des employeurs qui représentent, en moyenne, 24,0% dans l’UE et de 26,0% dans la zone euro

France, Allemagne, zone euro : le tableau de bord trimestriel de la banque de France

La banque de France vient de publier les dernières données disponibles concernant la situation comparée de la France, l’Allemagne et de la zone euro, rappelant ainsi qu’au dernier trimestre 2015 le taux de croissance du PIB en glissement annuel a été supérieur en France qu’en Allemagne (respectivement 1,4 % contre 1,3 %) du fait d’un ralentissement de la croissance chez nos voisins quand la France a au contraire gagné 0,2 point. La zone euro est légèrement au dessus avec 1,6 % de PIB sur les trois derniers mois de l’année passée.

Sur le terrain de l’inflation, si les résultats pour les trois territoires considérés évoluent de manière relativement semblable, seule l’Allemagne affiche un taux d’inflation positif (0,1 %) en mars 2016 quand la France et la zone euro, restent en territoire négatifs (-0, 1%).

Consulter les données de la banque de France

L’industrie commence mal l’année

Selon l’INSEE, au mois de janvier, le chiffre d’affaires des entreprises de l’industrie manufacturière française se contracte de –1,1 % après -1,6 % en décembre. Le recul est plus marqué à l’exportation (-2,6 % après -0,7 %). Le chiffre d’affaires continue également de se contracter dans l’ensemble de l’industrie (-1,1 % après -1,5 %).

Au cours des trois derniers mois, le chiffre d’affaires progresse néanmoins dans l’industrie manufacturière de 0,7 %. La hausse est très largement portée par les matériels de transport (+4,5 %), même si le chiffre d’affaires augmente aussi dans les autres industries (+0,3 %). À l’inverse, il recule fortement dans la cokéfaction et raffinage (-4,1 %). Il est quasi stable dans les industries agro-alimentaires(+0,1 %) et dans les équipements électriques, électroniques, informatiques et machines (-0,1 %). Dans l’ensemble de l’industrie, le chiffre d’affaires augmente à peine (+0,2 %), limité par la baisse dans les industries extractives, énergies, eau, déchets et dépollution (-2,0 %).

Dans l’industrie manufacturière, sur un an, la progression reste forte avec un gain de 1,4 % pour le chiffre d’affaires. Il progresse quasiment au même rythme sur l’ensemble de l’industrie(+1,6 %).

Sur cette période, le chiffre d’affaires croît très fortement dans les matériels de transport (+10,4 %) et plus modérément dans les autres industries (+1,1 %), les industries agro-alimentaires (+0,9 %) et les équipements électriques, électroniques, informatiques et machines (+0,9 %). Cependant, il chute dans la cokéfaction et raffinage (-17,9 %) avec le fort recul des prix.

Le chiffre d’affaires dans l’industrie manufacturière

Zone euro : l’inflation toujours en territoires négatifs en mars

D’après les premières estimations de l’office statistique de l’Union européenne, le taux d’inflation annuel de la zone euro est estimé à -0,1% en mars 2016 après -0,2 % en février dernier.

La décision de la BCE de rabaisser ses principaux directeurs ne semble pas encore avoir provoqué les effets escomptés excepté dans le secteur des services qui enregistrerait une hausse de 1,3 % en mars après +0,9 % en février.

Le taux d’inflation annuel de la zone euro reste fortement impacté par la chute des prix de l’énergie qui se poursuit en mars (-8,7 % après -8,1 % en février) et la moindre progression des autres composantes de l’inflation à savoir l’alimentation, alcool et tabac (0,7%, comparé à 0,6% en février), des biens industriels non énergétiques (0,5%, comparé à 0,7% en février)

Les prix, hausse de 0,7 % en mars mais baisse de 0,2 % sur un an !

Selon l’INSEE, au mois de mars, l’indice des prix à la consommation (IPC) augmenterait, en première estimation, de 0,7 % par rapport au mois précédent, comme en mars 2015. Cette hausse s’explique par l’augmentation saisonnière des prix des produits manufacturés après la fin des soldes d’hiver. Par ailleurs, les prix de l’alimentation, en particulier ceux des produits frais ont augmenté tout comme les prix de l’énergie après neuf mois consécutifs de baisse.

Sur un an, les prix à la consommation diminueraient en mars 2016 comme le mois précédent (-0,2 %) du fait du recul marqué des prix de l’énergie au cours des derniers mois ainsi que, dans une moindre mesure, de la baisse des prix des produits manufacturés. La hausse des prix des services sur un an resterait modérée.

En mars 2016, l’indice des prix à la consommation harmonisé augmenterait de 0,8 % sur un mois, avec les mêmes raisons que pour la hausse mensuelle de l’IPC. Sur un an, il baisserait de 0,1 %, comme le mois précédent.

La consommation résiste !

Selon l’INSEE, les dépenses de consommation des ménages en biens ont augmenté de 0,6 % en volume en février (après +1,0 % en janvier et +1,1 % en décembre 2015). C’est une bonne nouvelle et cela devrait permettre d’engranger une croissance d’au moins 0,3 point au 1er trimestre.

Les dépenses de consommation dépassent leur précédent plus haut niveau atteint début 2011. Les achats de produits alimentaires rebondissent. Les dépenses en biens d’équipement du logement accélèrent. Les dépenses en énergie s’accroissent encore, même si elles ralentissent. La hausse totale est atténuée par un net repli des dépenses d’habillement après la période des soldes d’hiver.

La consommation totale de biens

Source : Insee

Loi Sapin 2 : Quelles avancées pour les épargnants ?

Michel Sapin, ministre des Finances et des Comptes publics a dévoilé à la presse le projet de loi Sapin 2 dans laquelle il présente une batterie de mesures destinées à la favoriser la croissance économique et de mieux mobiliser l’épargne des Français.

Parmi ces mesures, nous retenons notamment :

Les fonds de pensions à la Française : l’alternative à Solvency II

Afin de sortir du cadre contraignant de Solvency II qui s’impose aujourd’hui à de nombreux placement financier et rend très difficiles l’investissement en actions, en particulier aux produits d’épargne retraite professionnel dont pourtant l’horizon de placement aurait du au contraire favoriser le placement long. Le gouvernement fait un pas vers un 2e pilier de la retraite, et le Cercle qui a toujours milité en faveur du développement d’un véritable pilier par capitalisation s’en réjouit.

La possibilité de débloquer les petits Plan d’Epargne Populaire (PERP)

Le projet de loi prévoit une porte de sortie pour les « petits » détenteurs de PERP. Le plan d’épargne retraite, destiné – comme son nom l’indique – à préparer la retraite a été pensé comme un produit tunnel jusqu’à la liquidation de ses droits à retraites avec une sortie en rente afin d’assurer un complément de revenu régulier pour les épargnants qui y souscrivent.

Par manque de pédagogie sur la finalité de ce produit de nombreux épargnants, ont pu se sentir « trompés » en découvrant a posteriori les contraintes qui pèsent sur ce placement. Le gouvernement a ainsi voulu, de manière contenu, assouplir le carcan réglementaire du produit. Il sera ainsi possible « lorsque ces contrats se caractérisent par un faible encours et l’absence de versements depuis plusieurs années » d’effectuer un rachat anticipé. Le seuil évoqué serait de l’ordre de 1500 à 2000 euros.

Un renforcement du cadre réglementaire et des prérogatives des régulateurs

Enfin, le projet de loi relatif à « la transparence, la lutte contre la corruption et la modernisation de la vie économique » prévoit ainsi un renforcement des prérogatives de l’AMF notamment ses pouvoirs de sanctions afin de mieux encadrer les nouveaux modes de financement de l’économie tel que le crowdfunding et le marché des produits dérivés.

L’ACPR verra également ses prérogatives étendues afin d’agir auprès des des assureurs de manière à prévenir et à limiter l’impact d’éventuelles difficultés financières avec la création d’un cadre de résolution en matière d’assurance au niveau national.

Du côté des banques, le projet de loi prévoit une modification de l’ordre dans lequel les créanciers sont appelés à contribuer à éponger les dettes des établissement de crédits en cas de banqueroute grâce à la création d’une nouvelle catégorie intermédiaire de titre située entre les titres subordonnées et les titres privilégiés. Cette mesure qui s’appliquerait sans effet rétroactif, qu’une fois la réforme entrée en vigueur tend selon ses auteurs, à constitué un coussin de capital et de dettes permettant d’absorber les pertes sans remettre en cause la garantie des dépôts qui permet d’indemniser les particuliers jusqu’ à 100 000 euros.

Fonds de pension : Encore un effort !

A l’occasion de l’annonce des dispositions soutenus par le Gouvernement dans le cadre du projet de loi Sapin 2, baptisé « projet de loi sur la transparence, la lutte contre la corruption, et la modernisation de la vie économique », retrouvez la réaction de Philippe Crevel, Directeur du Cercle de l’Epargne sur la création de fonds de pensions à la Française.

Fonds de pension à la française : la direction est bonne mais la route est encore longue…

Communiqué de presse

FONDS DE PENSION À LA FRANÇAISE :

LA DIRECTION EST BONNE MAIS LA ROUTE EST ENCORE LONGUE…

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Quinze ans après l’abrogation de la loi Thomas sur l’épargne retraite, le Gouvernement de Manuel Valls avec le projet de loi relatif à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, a décidé de permettre la création de « fonds de pension à la française ».

Le Cercle de l’Épargne qui a toujours milité en faveur du développement d’un véritable pilier par capitalisation s’en réjouit. En effet, la France pour des raisons avant tout idéologiques a refusé durant de trop nombreuses années la création de véritables fonds de pension et en paie lourdement les conséquences. Les grandes entreprises françaises ont été ainsi contraintes de trouver, à l’extérieur des frontières, les ressources nécessaires à leur croissance. Plus de la moitié des entreprises du CAC 40 est détenue par des fonds étrangers. Il en résulte une perte d’autonomie et des surcoûts. Par ailleurs, l’accès au fonds propres se révèle plus difficile en France que chez nos principaux partenaires économiques. Ironie de l’histoire, l’absence de fonds de pension aboutit à ce que les actifs français financent la retraite des Américains, des Britanniques, des Néerlandais ou des Allemands sans qu’ils puissent en retour profiter de la croissance des entreprises étrangères.

La décision du Gouvernement de créer des fonds de pension est la conséquence de l’application de nouvelles règles prudentielles au secteur de l’assurance, Solvency II, qui rendaient très difficiles l’investissement en actions. Avec la création de Fonds de retraite professionnelle supplémentaire (FRPS), les produits d’épargne retraite professionnels (article 82, article 83, article 39 et contrats Madelin) ne seront plus soumis à Solvency II comme c’est le cas pour les fonds de pension au sein de l’Union européenne. Ainsi, les gestionnaires de ces produits pourront investir dans les actions qui demeurent, sur longue période, le meilleur placement.

Nous restons néanmoins au milieu du gué. Le Gouvernement aurait dû profiter de cette contrainte réglementaire pour redessiner complètement le paysage bien complexe de l’épargne retraite.

Face à la diminution des taux de remplacement programmé des régimes de retraite par répartition, la généralisation de régimes professionnels aurait été souhaitable ce qui supposerait l’adoption d’un cadre simple et cohérent en lieu et place du mille-feuille actuel.

La véritable création de fonds de pension à la Française nécessiterait, par ailleurs, une certaine dose de mutualisation ce que n’interdit en aucun cas la capitalisation contrairement à quelques idées reçues. Elle supposerait aussi la participation active des partenaires sociaux à leur gestion. Ce qui est la règle pour la retraite par répartition (AGIRC/ARRCO) ainsi que pour l’épargne salariale et le PERCO devrait l’être aussi pour les produits de retraite collectifs par capitalisation. Par ailleurs, le Gouvernement aurait du veiller à ce que tous les produits de retraite soient portables, ce qui n’est pas le cas par définition de l’article 39.

Ce deuxième pilier de retraite (le premier étant celui de la retraite par répartition et le troisième celui de l’épargne retraite individuelle) devrait être également accessible à tous les salariés et non réservé, ce qui est le cas aujourd’hui, essentiellement aux salariés des grandes entreprises. À cette fin, une négociation entre partenaires sociaux devrait intervenir afin de faciliter la généralisation des régimes de retraite professionnel sous forme d’accord de branche sur le modèle de ce qui s’est passé avec les « complémentaires santé ».

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Le crédit maintient le cap de la croissance

Selon la Banque de France, les entreprises continuent à s’endetter et profitent des taux très bas. Ainsi le taux de croissance annuel des crédits aux sociétés non financières a été de 4,6 % en février. L’évolution des crédits de trésorerie est quasiment inchangée si on ne tient pas compte d’une opération exceptionnelle en janvier. Les crédits à l’investissement progressent (+3,6 %, après +3,3 %).

En leur sein, les crédits à l’équipement augmentent de 4,1% en rythme annuel, contre 1,1% un an auparavant.

|

Encours et taux de croissance annuel (données non cvs) |

| (Encours en milliards d’euros, taux de croissance en %) |

| Encours brut | Taux de croissance annuel brut | |||

| fév-16 | déc-15 | jan-16 | fév-16 | |

| Total | 882 | 4,2 | 4,8 | 4,6 |

| Investissement | 614 | 3,1 | 3,3 | 3,6 |

| Trésorerie | 205 | 6,6 | 8,8 | 6,9 |

| Autres | 63 | 7,1 | 6,9 | 6,1 |

| (* Cliquez ici pour voir l’image seule)

|

(* Cliquez ici pour voir l’image seule)

|

L’Argus de l’assurance – Ag2r La Mondiale fait évoluer son offre retraite

A l’occasion de la présentation par Philippe DABAT, Directeur général délégué AG2R LA MONDIALE., de la nouvelle gamme de produits destinée à la préparation de la retraite, l’Argus de l’Assurance rappelle que le financement de la retraite constitue une si ce n’est la préoccupation principale pour une majorité de Français, reprenant au passage les chiffres de la dernière enquête du Cercle de l’Epargne, les Français, leur épargne et leur retraite.

Financement du compte pénibilité : un nouveau décret en attente !

Afin de financer le compte personnel de pénibilité, créé par la dernière réforme des retraites de 2014, le législateur avait prévu deux cotisations à la charge des employeurs. Une cotisation dite « de base » applicable à l’ensemble des salariés entrant dans le champ d’application du dispositif, y compris s’ils ne sont pas exposés et une cotisation additionnelle versée au titre des salariés exposés au-delà des seuils fixés par décret.

La cotisation de base, nulle en 2015 et 2016, ne sera due qu’à partir de 2017, au taux de 0,01 % quand la cotisation additionnelle a été établie, par décret du du 9 octobre 2014 a été fixée au taux de 0,1 % pour les années 2015 et 2016 et 0,2 % pour 2017 et 0,2 pour 2015 et 2016 puis 0,4 % en 2017, en cas de poly-exposition.

Le dispositif relatif à la cotisation additionnelle, prévoyant dans le texte original du législateur une fourchette de taux fixée entre 0,3 et 0,6 % a conduit le Conseil d’Etat a annulé le décret du 9 octobre 2014 dans une décision du 4 mars dernier bien que le législateur avait en août 2015 élargit son taux dans le cadre de la loi Rebsamen. Ainsi depuis la loi 15 août 2015, le législateur prévoyait un taux compris entre 0,1 et 0,8 % (0,2 et 1,6 % en cas de poly-exposition).

Un décret reprenant les dispositions censurées est en attente de publication. Entre temps, il convient de s’interroger si les employeurs sont redevables de cette cotisation additionnelle au titre de l’année 2015.

Gestion de Fortune – L’assurance vie continue de supplanter tous les produits d’épargne rivaux

Le Cercle de l’Epargne est cité sur le comportement d’épargne des ménages en février dernier. Dans un article consacré au résultat de l’assurance-vie en février, le média Gestion de Fortune rappelle la prudence des ménages en matière d’immobilier, reprenant ainsi l’analyse de Philippe Crevel.

Les Français, épargnants malgré eux ?

Communiqué de presse

LES FRANÇAIS, ÉPARGNANTS MALGRÉ EUX ?

Par Philippe Crevel, Directeur du Cercle de l’Épargne

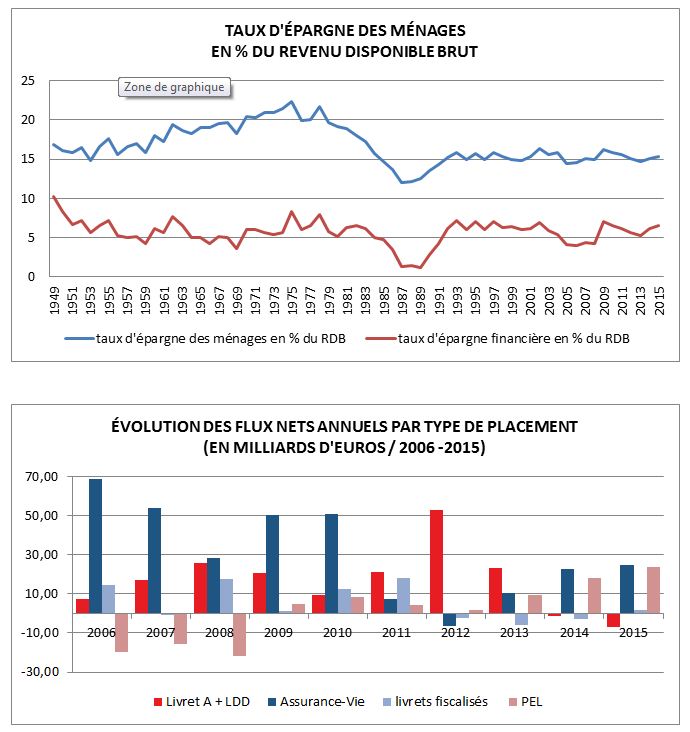

Les ménages français ont, en 2015, accru leur effort d’épargne de manière substantielle. Les gains de pouvoir d’achat générés par la baisse des cours de l’énergie n’ont été qu’en partie consommés, environ 50 %. De ce fait, le taux d’épargne est passé de 15,1 à 15,4 % de 2014 à 2015. Ce taux atteint même 15,9 % au 4ème trimestre 2015. Les Français ont été très prudents même durant la période des fêtes.

Cette mise en réserve n’est pas liée à une obligation de rembourser les emprunts immobiliers (les Français ont fortement renégocié leurs prêts pour bénéficier des faibles taux) mais bien à une volonté de mettre de l’argent de côté. Ainsi, le taux d’épargne financière est passé de 6,1 à 6,6 % de 2014 à 2015. Il atteint même 7,1 % au 4ème trimestre 2015. Il faut remonter à 2009, au moment de la crise financière, pour retrouver un tel taux. Ils ont, en revanche, continué à réduire leurs investissements dans l’immobilier. De 2012 à 2015, l’investissement dans l’immobilier a reculé de plus de 10 %.

Cette appétence à épargner au moment même où les rendements des produits de taux (Livret A, livrets bancaires, obligations, fonds euros…) sont au plus bas peut apparaître a priori paradoxale. Elle traduit une inquiétude certaine vis-à-vis de l’avenir. Les ménages ne considèrent pas que l’augmentation de pouvoir d’achat soit pérenne. Ils préfèrent améliorer leur épargne de précaution pour faire face à d’éventuelles difficultés à venir. En 2015, les trois catégories de placement qui ont bénéficié de l’engouement des ménages pour l’épargne sont : les dépôts à vue +33 milliards d’euros, l’assurance-vie +24,6 milliards d’euros et le Plan d’Épargne Logement +24 milliards d’euros. En revanche, le Livret A et le LDD ont enregistré une décollecte de 11 milliards d’euros. Le succès des dépôts à vue est la victoire du ni/ni, ni consommation, ni placements de long terme.

La baisse des taux d’intérêt pourrait également inciter les ménages à épargner plus par effet d’encaisse. Les ménages veulent maintenir ou accroitre, en fonction des objectifs qui se sont assignés, un certain montant d’épargne soit pour faire face à des dépenses imprévues ou en en vue de la réalisation d’un projet. Du fait que l’épargne rapporte moins, ils sont contraints de verser davantage.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Déficit : la France fait mieux que prévu en 2015

Selon les chiffres publiés ce jour par l’INSEE le déficit public s’est élevé à 3,5 % du PIB en 2015, soit 77,4 milliards d’euros. Sur un an la contraction a été d’ un demi point.

Cette légère amélioration de la situation de nos finances publiques tient à la fois à un effort réalisé sur les dépenses et une légère progression sur le terrain des recettes.

La dette publique s’établit à présent à 2 096,9 milliards d’euros en progression de 56 milliards d’euros (après +85 milliards en 2014), soit 95,7 % du PIB.

Côté dépenses

Leurs poids dans le PIB étant passées de 57,3 % à 56,8 % du fait d’une moindre hausse en 2015 (+1,4 % ) par rapport à 2014 (+1,8 %).

Sur 2015, les prestations sociales ont progressé moins vite (+1,8 % après 2,2 % 2014). Une décrue qui tient principalement à la branche maladie et famille quand a contrario les prestations chômage ont enregistrée une forte hausse (+3,2 % en 2015 après +1,3 % en 2014).

Côté recettes

Malgré une diminution de 0,3 point constaté sur les prélèvements obligatoires qui sont ainsi passé à 44,5 % du PIB en 2015, les recettes encaissées sur l’année progresse de 2,1 % après une hausse de +2 % en 2014.

Cette progression tient d’abord à l’efficacité d’encaissement de la CSG et de la CRDS qui s’appliquent sur les impôts sur le revenu et le patrimoine. La progression de 1,4 % en 2015 après une hausse d’un demi point en 2014 soit 3,5 milliards d’euros de plus que l’année passée.

L’IR applicable aux personnes physiques, du fait des efforts consentis par le gouvernement enregistre en revanche une moindre progression (+ 0,3 milliard d’euros en 2015 contre +1,1 milliard en 2014). De même les recettes liées à l’IS progressent de 4,8 milliards d’euros – avant imputation des crédits d’impôts – après une forte hausse de 9,3 milliards en 2014.

Les finances publiques françaises profitent par ailleurs du dynamisme des droits de mutation à titre onéreux (+1,5 milliard d’euros en 2015) et de la TVA (+3,2 milliards d’euros en 2015).

Sur le terrain des cotisations sociales, en raison d’une moindre hausse des taux applicables notamment aux cotisations vieillesse d’une part et à la réduction des taux des cotisations familles, la hausse des recette est limitée à 1 % (après +2,6 % en 2014). De même les cotisations patronales ont ralenti en 2015.

Les Echos – L’assurance-vie en pleine forme en février

L’article consacré au résultat de l’assurance vie en février cite à plusieurs reprise le Cercle de l’Epargne, rappelant notamment que ce placement a profité, en février,24 de la baisse du taux du PEL, aujourd’hui seul réel concurrent crédible de l’assurance-vie.

Le Figaro – Philippe Crevel est l’invité du Club Immo

Philippe Crevel était l’invité d’Olivier Marin du Figaro pour le Club Immo. Il revient sur la nouvelle baisse du principal taux directeur décidée par la BCE et l’opportunité que cela peut engendrer pour les emprunteurs immobiliers.

Agefi Actifs – La décollecte s’atténue légèrement sur le Livret A

Le Cercle de l’Epargne est cité dans un article consacré à la nouvelle décollecte enregistrée par le livret A en février publié dans l’Agefi Actifs.

L’assurance-vie, toujours un cocktail gagnant !

Communiqué de presse

RÉSULTATS DE L’ASSURANCE-VIE DU MOIS DE FÉVRIER 2016

L’ASSURANCE-VIE, TOUJOURS UN COCKTAIL GAGNANT !

La collecte nette a été de 2,6 milliards d’euros au mois de février, en léger retrait par rapport au mois de janvier (3,0 milliards d’euros). Elle a été légèrement supérieure à celle de février de l’année dernière (2,2 milliards d’euros).

Les cotisations se sont élevées à 12,1 milliards d’euros dont 2 milliards d’euros pour les unités de compte qui ont représenté 16,5 % de la collecte brute. Sur les deux premiers mois, ce taux est de 18 %.

Les prestations ont atteint 9,5 milliards d’euros en légère hausse par rapport à janvier (8,9 milliards d’euros) et par rapport à février 2015 (9,2 milliards d’euros).

L’encours des contrats d’assurance s’élevait à 1 582,3 milliards d’euros à fin février.

L’attractivité de l’assurance-vie s’est améliorée au mois de février grâce à la baisse du taux de rendement du Plan d’Épargne Logement (1,5 % au lieu de 2 %). Par ailleurs, les ménages français restent très prudents en matière d’investissement immobilier, investissement qui est, de fait, le grand concurrent de l’assurance-vie. Les ménages français ont, en ce début d’année, légèrement réduit le volume de leurs dépôts à vue. Ces derniers qui avaient progressé de 7 milliards d’euros au mois de décembre avec le versement des primes de fin d’année se sont contractés de 3 milliards d’euros en janvier. La décollecte du Livret A et du LDD (630 millions d’euros en février) a pu enfin à titre marginal favoriser l’assurance-vie.

L’assurance-vie devrait maintenir son rythme de croisière durant les prochains mois du fait d’une réallocation possible des dépôts à vue en sa faveur. L’association garantie en capital du fonds euros et diversification avec les unités de compte constitue toujours pour l’épargnant un cocktail gagnant.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

La protection sociale, préoccupation première des administrations publiques des États membres de l’UE

Les chiffres de 2014 ne trompent pas, la fonction « protection sociale » est de loin la plus importante dans les dépenses des Administrations publiques (APU) dans l’UE. Elle représente 19,5 % du PIB, contre 7,2 % pour la seconde fonction, la santé. Les autres fonctions les plus importantes sont « services généraux des administrations publiques » (6,7%), « enseignement » (4,9%) et « affaires économiques » (4,2%).

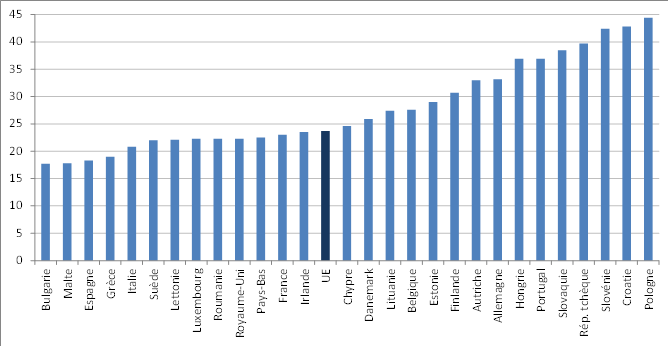

Pour autant, des différences considérables existent entre les États membres. La Roumanie a par exemple consacré la plus faible part de son PIB à la protection sociale (11,4 %), alors que la Finlande fait office de leader avec 25,4 %. Huit États membres ont consacré plus de 20 % de leur PIB à la protection sociale : la Finlande, la France, le Danemark, l’Autriche, l’Italie, la Suède, la Grèce et la Slovaquie. De même, l’un des principaux postes de dépense de protection sociale s’avère être la vieillesse, et les retraites associées. Là aussi, de fortes disparités existent, avec 15,3 % de son PIB pour la Grèce, 13,7 % pour la France, contre 3,7 % pour l’Irlande.

Globalement, pour l’UE, les dépenses liées à la vieillesse ont représenté 10,3 % du PIB, soit 21,4 % du total des dépenses des APU.

Sources : Eurostat, l’Office statistique de l’Union européenne

Bilan 2015 de l’épargne salariale : les bénéfices de la loi Macron ?

Le bilan de l’épargne salariale au 31 décembre 2015 est nettement encourageant, avec un évolution de 7 % sur 1 an. Elle atteint aujourd’hui la somme de 117,5 milliards d’euros d’encours, répartis comme suit : les fonds « diversifiés » pour 71,6 milliards d’euros (61 % du total) et les fonds d’actionnariat salarié pour 45,9 milliards d’euros (39%). De plus en plus d’entreprises sont équipées d’un dispositif d’épargne salariale. Elles sont 300.000 aujourd’hui, soit une hausse de 4 % par rapport à 2014. Les versements sur ces dispositifs ont augmenté de 300 millions sur un an, pour atteindre un montant de 12,5 milliards d’euros. Les chiffres sur les PERCO font eux aussi leur bon en avant, avec une augmentation de 18 %. Sur les 117,5 milliards d’euros de l’épargne salariale, les PERCO représentent 12,2 milliards d’euros.

Ces tendances à la hausse sont le fruit des nouvelles mesures prises pour l’épargne salariale dans la loi Macron du 6 août 2015. Ces avancées sont bénéfiques à la fois aux salariés et aux financement de l’économie française, avec un développement et une simplification de cette épargne salariale.

Source : AFG, enquête annuelle sur l’épargne salariale.

Résultat du livret A en février : vers un fléchissement de la décollecte?

Communiqué de presse

RÉSULTATS DU LIVRET A EN FÉVRIER :

VERS UN FLÉCHISSEMENT DE LA DÉCOLLECTE ?

Le Livret A a enregistré en février une décollecte de 510 millions d’euros. Avec le LDD la décollecte atteint 630 millions d’euros. Depuis le 1er janvier la décollecte sur les deux placements s’établit à 1,76 milliard d’euros.

Si le désamour des épargnants pour ces placements ne se dément pas, il convient de noter un fléchissement du phénomène puisque la décollecte du Livret A atteignait en 810 millions en janvier dernier quand celle du Livret de Développement Durable s’établissait à 320 millions d’euros. Ce ralentissement est encore plus accentué au regard des décollectes constatées un an plus tôt avec respectivement 970 millions d’euros pour le Livret A et 230 millions d’euros pour le LDD.

Les épargnants qui ont largement réorienté leur épargne vers l’assurance-vie et le Plan d’Épargne Logement en 2015 ainsi que les dépôts à vue semblent conforter leur choix. En janvier dernier l’assurance-vie a ainsi enregistré une collecte nette de 2,7 milliards d’euros quand celle du PEL dépassait les 3,4 milliards d’euros.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Atlantico – Les taux 0 auront-ils la peau de votre assurance-vie…

Face à la faiblesse des taux, Philippe Crevel est interrogé par Atlantico sur le devenir des contrats d’assurance-vie. Faisant suite à la mise en garde adressée aux assureurs par le Haut Conseil de stabilité financière, cet interview revient sur les conséquences éventuelles pour les épargnants et les assureurs d’une remontée brutale et inattendue des taux.17

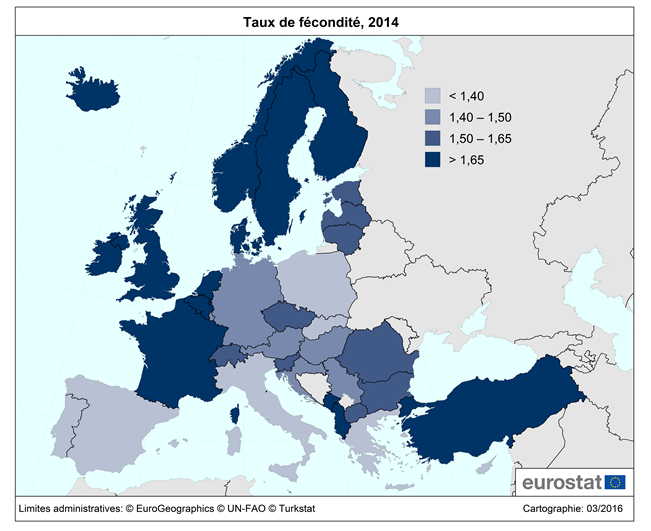

La France championne d’Europe de fécondité

Selon les chiffres d’Eurostat, l’Union européenne à enregistré 5,132 millions de naissances en 2014 soit près de 70 millions de plus qu’en 2001. Sans surprise, la Française qui détient qui détient la première place podium en terme de taux de fécondité permet (2,01) à la France de devancer ses partenaires en nombre de naissances enregistrées. Ainsi ont été comptabilisées 819 300 naissances en 2014 en France contre 775 900 au Royaume-Uni, 714 900 en Allemagne et 502 600 en Italie et 426 000 en Espagne.

Le taux de fécondité, passé de 1,46 à 1,58 entre 2001 et 2014. La France est le seul Etat membre à avoir franchi la barre symbolique de 2 enfants par femmes, frôle, en 2014, avec le niveau de de renouvellement de la population dans les pays développés, à savoir le nombre moyen de naissances vivantes par femme nécessaire pour maintenir constante la taille de la population en l’absence de toute migration. Elle est suivie de près par l’Irlande (1,94), la Suède (1,88) et le Royaume-Uni (1,81) quand Chypre (1,31), la Grèce (1,30) et le Portugal (1,23) ferment le bal.

Finies les assurances à la papa et leur principe de mutualisation

Quelles conséquences de l’arrivée du big data dans l’univers de l’assurance ? Philippe Cervel, répond aux questions d’Atlantico et revient sur les opportunités et les menaces pour les assurés d’une part et pour les assureurs d’autres part.

Dépendance, la nouvelle frontière de la protection sociale

DÉPENDANCE, LA NOUVELLE FRONTIÈRE LA PROTECTION SOCIALE

Par Philippe Crevel, Directeur du Cercle de l’l’Épargne

Depuis dix ans, nous sommes entrés dans l’ère du papy-boom avec l’arrivée à l’âge de la retraite des premières générations du bapy-boom. En 2015, pour la première fois depuis la Seconde Guerre mondiale, les seniors de plus de 60 ans sont passés, en nombre, devant les jeunes de moins de 25 ans ; pour la première fois, le nombre de décès a franchi la barre des 600 000. Ce vieillissement de la population est le produit d’un accident démographique, le baby-boom, et d’un phénomène structurel, sans précédent, l’allongement de l’espérance de vie. Face à cette mutation démographique, depuis 1993, la France a engagé un processus de réformes de son système de retraite, processus qui permettra d’économiser au moins de 6 points de PIB à l’horizon 2040. Entre le recul de l’âge de départ à la retraite, l’augmentation de la durée de cotisation, le changement des modes de calcul des pensions, la modification des règles d’indexation, les pouvoirs publics ont utilisé tous les paramètres possibles pour contenir la progression des dépenses de retraite sans pour autant éviter une baisse du taux de remplacement.

Si le défi des retraites est évalué et – en partie – sous contrôle, le dossier de la dépendance demeure un chantier à l’avenir encore incertain. Depuis 2004, tous les gouvernements, de droite comme de gauche, promettent l’engagement d’une grande réforme. Faute de moyens, faute de stratégie, cette grande réforme reste pour le moment dans les limbes n or le mur de la dépendance se rapproche. C’est, en effet, à partir de 2030, dans quatorze ans, que les premiers baby-boomers entreront dans leur 85e année. La mise en place d’un système viable exige du temps. Le retard pris actuellement se traduira par des surcoûts.

Le traitement de la question de la dépendance exige de prendre en compte de multiples facteurs : l’état de santé des seniors, les progrès médicaux, la situation économique, la mutation du système économique, les modalités d’accès aux soins, l’évolution des structures familiales, le niveau de vie des seniors, la répartition des charges entre le secteur public et le secteur privé, le reste à charge supportable pour les assurés ou les familles…

La question de la dépendance est complexe, car elle fait intervenir un très grand nombre d’acteurs : assurance-maladie, assurance-vieillesse, départements en charge de l’allocation personnalisée d’autonomie, l’État comme producteur de normes et garant de l’équilibre des finances publiques, les compagnies d’assurance, les mutuelles, les groupes de protection sociale, le milieu associatif, les familles…

Près des trois quarts des Français pensent qu’ils pourront être confrontés un jour ou l’autre à un problème de dépendance. 9 % pensent qu’en fin de vie, la dépendance est incontournable. 22 % des plus de 75 ans espèrent pouvoir échapper à ce risque quand ils ne sont que 11 % parmi les 50-64 ans.

Pour réunir autour de la dépendance tous ces acteurs, l’idée de la création d’une cinquième branche de la Sécurité sociale (les quatre premières étant la maladie, la retraite, la famille et la prévoyance) a eu la cote. Cette idée avait l’avantage de la simplicité du moins sur le papier. Elle permettait la reconnaissance physique d’un risque. La création d’une telle branche supposait une administration, des cotisations et des prestations. Elle se serait superposée aux branches actuelles. La simplicité théorique aurait pu rapidement aboutir à une complexité et déboucher sur des guerres de territoire. Si la notion de 5e branche semble enterrée, du moins pour le moment, celle de 5e risque demeure encore d’actualité. Les questions concernant les modalités de couverture ou de financement demeurent en suspens.

L’Express – Mieux Vivre Votre Argent – Avantages fiscaux et revenus en plus, les multiples atouts de l’épargne retraite

Dans cet article consacré aux atouts de l’épargne retraite, Philippe Crevel rappelle le phénomène d’érosion à venir des pensions en comparaison aux salaires moyens à horizon 2060.

BCE : Nouvelle baisse des taux directeurs et extension du QE

Afin de contrer le risque déflationniste, relancé par le taux négatif affiché par la zone euro en février et accentué par l’affaiblissement de l’économie chinoise et son éventuelle répercussion en Europe, Mario Draghi a annoncé aujourd’hui une baisse une baisse de son principal taux directeur de 0,05 % à 0 %. Par ailleurs, le taux de facilité de crédit est passé de 0,30 % à 0,25 % et les taux des dépôts déjà en territoire négatif passent de – 0,3 % à – 0,4 %.

Par ailleurs, sur le terrain de la politique monétaire menée par la BCE avec la mise en place en mars 2015 des « QE », une intensification du recours au mesure non-conventionnelle semble se profiler. Ainsi afin de renforcer l’accès au crédit pour les ménages et les entreprises, les reprises les rachats d’actifs à hauteur de 60 milliards d’euros mensuels de titres de dettes, monteront à 80 milliards d’euros et seront étendus aux obligations d’entreprises les mieux notées par les agences de notations.

Prolongé à mars 2017, le volume du QE dépasserait les 2000 milliards d’euros.

L’Opinion – Épargne retraite : pour aider les Français à s’équiper, il reste à harmoniser le cadre fiscal

Arnaud Lavorel, revient dans l’Opinion sur la proposition de loi visant à assurer une égalité de traitement entre salariés et non-salariés en matière de protection sociale portée par Yves Censi (député LR de L’Aveyron).

Ce texte inspiré des propositions avancées par le Cercle de l’Epargne, vise à améliorer les Contrats Madelin en harmonisant la situation des travailleurs non-salariés vis-à-vis des salariés en ce qui concerne l’accès aux produits supplémentaires de prévoyance et de retraite.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com