Des enfants de plus en plus tard

En France en 2013, l’âge moyen des parents à la naissance de leurs enfants était de 30,2 ans pour les femmes et de 33,1 ans pour les hommes. Pour les femmes non mariées l’âge moyen est de 29,6 ans À la fin des années 1940, ces âges étaient respectivement de 28,4 ans et 31,7 ans. L’âge moyen des parents à la naissance de leurs enfants avait baissé dans les années 1970 : il était de 26,5 ans pour les femmes et 29,5 ans pour les hommes (sources INSEE).

Ce recul est lié à l’allongement de la durée des études et à l’augmentation du taux d’activité féminine. Par ailleurs, les hommes comme les femmes se mettent en couple et se marient plus tard. La montée du chômage peut également expliquer le report de l’arrivée du premier enfant. Les jeunes actifs stabilisent leur situation professionnelle avant d’avoir un enfant. La question du logement constitue également un frein à l’agrandissement de la famille. De ce fait, il n’est pas étonnant que ce soit à 30 ans que la fécondité des femmes soit la plus élevée, alors qu’en 1966, le taux maximum de fécondité s’observait à 23 ans.

L’écart d’âge moyen à la maternité et à la paternité est resté stable depuis 1946 : environ 3 ans. Il correspond à l’écart d’âge entre conjoints : en moyenne dans les couples de sexe différent les hommes sont plus âgés que leur compagne. Même s’il tend à se réduire, il reste supérieur à 2 ans, et est plus élevé au sein des couples mariés que pacsés.

Un cinquième des homme n’a pas eu d’enfant

Selon une enquête de Famille et logements, la proportion de personnes qui, à l’âge de 50 ans, n’ont eu aucun enfant est de 13,5 % pour les femmes nées entre 1961 et 1965, et de 20,6 % pour les hommes de la même génération.

Les femmes très diplômées ayant d’importantes responsabilités professionnelles sont plus fréquemment sans enfant que la moyenne. Chez les hommes, c’est au contraire, ceux qui sont peu diplômés et qui n’ont jamais vécu en couple qui n’ont pas d’enfant. Les hommes sans qualification connaissent des périodes fréquentes de chômage, ce qui rend plus difficile l’instauration de relations stables. Par ailleurs, les contraintes financières freinent l’édification d’un projet familial.

Les derniers résultats soulignent que le taux de fécondité des femmes diplômées augmente entre 35 et 40 ans ce qui devrait à terme conduire à une légère baisse de la proportion de femmes sans enfant.

Le PERP vieillit

Le PERP créé par la loi Fillon de 2003 est commercialisé depuis 2004. Jusqu’en 2011, les sorties en rente étaient rares. Au niveau des prestations, seuls étaient enregistrés des rachats correspondant à des cas exceptionnels de sortie (perte du conjoint, handicap, perte des droits au chômage…). Depuis 2012, avec l’avancée en âge des souscripteurs, les sorties en rente se multiplient. Elles sont ainsi passées de 38 millions euros en 2012 à 74 millions d’euros en 2014. Elles devraient franchir prochainement le cap des 100 millions d’euros. Les sorties exceptionnelles intégrant les sorties en capital (20 % et acquisition de la résidence principale pour les primo-accédants) s’élèvent à 200 millions d’euros par an. Ce montant est relativement stable depuis plusieurs années.

L’Express – Votre Argent – Pourquoi doit-on arrêter d’employer l’expression « il faut sauver le système des retraites »

Le volet retraite de l’enquête annuelle 2016 du Cercle est repris dans un article par Votre Argent.

CBanque – Préparer la retraite : les Français votent pour l’immobilier locatif

L’enquête annuelle 2016 du Cercle de l’Epargne est reprise dans un article de CBanque, sur les produits d’épargne préférés des Français pour préparer leur retraite.

Atlantico – Taux d’intérêt au plus bas : et pourtant, nombreux sont encore les Français à ne pas pouvoir accéder à la propriété

Philippe Crevel est revenu, dans une interview pour Atlantico, sur le marché immobilier, les taux d’intérêts et les prix qui y sont pratiqués.

Les Echos – Les contradictions des Français sur la retraite

Le chapitre retraite de l’enquête annuelle 2016 du Cercle de l’Epargne a été reprise dans un article des Echos. Il revient sur la vision des Français sur le système des retraites mis en avant par le sondage du Cercle.

Se Loger – L’immobilier locatif est le placement préféré des Français !

L’attrait des Français pour l’immobilier locatif, souligné lors de l’enquête annuelle du Cercle, fait l’objet d’un article paru ce vendredi 3 juin sur le site seloger.com.

Gestion de Fortune – Immobilier et assurance vie, deux placements au coude-à-coude

L’article revient sur les placements préférés des Français en matière d’épargne, en reprenant les chiffres du dernier sondage du Cercle de l’Epargne.

Atlantico – La France 22e sur 142 au classement des pays les plus prospères de l’index Legatum

Philippe Crevel revient d’une une interview pour Atlantico sur les raisons du relatif mauvais classement de la France, pourtant 6e puissance mondiale, dans le classement de l’insitut Legatum.

France Soir – Retraite : les Français préfèrent la capitalisation que le recul de l’âge de départ

Dans un article de France Soir, Philippe Crevel, directeur du Cercle de l’Epargne revient sur les chiffres de la dernière enquête annuelle du Cercle, en faisant un focus sur le chapitre retraite.

L’Est Républicain – Retraite : Les Français convertis aux fonds de pension

L’aspect positif des fonds de pension révélé dans l’enquête 2016 du Cercle a été repris ce jeudi 2 juin par l’Est Républicain.

Les Furets.com – Les Français préparent leur retraite en investissant dans la pierre

Le volet Epargne-retraite de la dernière enquête annuelle du Cercle est repris dans un article sur Les Furets.com. Il revient sur les produits d’épargne préférés par les Français pour faire face à la retraite.

Dernières Nouvelles d’Alsace – Retraite : les fonds de pension font des émules

DNA reprends l’enquête annuelle 2016 du Cercle de l’Epargne en se focalisant sur les fonds de pension.

L’argus de l’assurance – Retraite : les Français craignent une faillite du système

L’Argus de l’Assurance reprend la dernière enquête du Cercle de l’Epargne, Les Franças, la retraite et l’épargne en se focalisant sur l’avenie de notre système de retraite.

Easy Bourse – Les Français sont assez rationnels au niveau de la gestion de leur épargne

Philippe Crevel, directeur du Cercle de l’Epargne revient, dans une interview, sur la gestion que font les Français de leur épargne .

France Transactions.com – La faillite de nos systèmes de retraite est actée pour 70% d’entre nous

L’enquête annuelle 2016 a été reprise par France Transactions qui met en avant l’éclairage du Cercle sur le système des retraites.

Easybourse – De plus en plus de Français craignent un risque de faillite du système de retraite

Easybourse revient dans son article sur les résultats de l’enquête annuelle 2016 du Cercle de l’Epargne.

L’Opinion – Le retour de l’âge de la retraite à 65 ans passe encore mal

La vision des Français sur le système de retraite et les reformes qu’ils souhaitent pour y faire face, développée dans l’enquête annuelle 2016 du Cercle de l’Epargne, est reprise dans un article de l’Opinion.

BFM Business – 6 Français sur 10 sont contre la retraite à 65 ans

BFM Business reprend dans un article l’analyse du Cercle de l’Epargne sur le sentiment des Français face au report de l’âge légal de la retraite à 65 ans, publié dans l’enquête annuelle 2016 du Cercle.

ENQUÊTE 2016 DU CERCLE DE L’ÉPARGNE « LES FRANÇAIS, LA RETRAITE ET L’ÉPARGNE » : LES FRANÇAIS PRÊTS À AGIR POUR LEUR RETRAITE ET LEUR ÉPARGNE !

COMMUNIQUÉ DE PRESSE

ENQUÊTE 2016 DU CERCLE DE L’ÉPARGNE*

« LES FRANÇAIS, LA RETRAITE ET L’ÉPARGNE »

LES FRANÇAIS PRÊTS À AGIR POUR LEUR RETRAITE ET LEUR ÉPARGNE !

Les Français sont attachés à leur retraite d’où leur inquiétude en ce qui concerne son évolution. Ils sont prêts à accepter certaines réformes sous réserve que l’âge légal ne soit pas reporté à 65 ans. Afin de maintenir leur niveau de vie à la retraite, ce qui constitue une priorité, ils sont une majorité à épargner et ils sont favorables au développement de fonds de pension à la française.

En matière d’épargne, les épargnants jugent que prise de risques rime avec un meilleur rendement. Si l’immobilier reste une valeur sûre, l’assurance-vie conforte sa première place au sein des placements financiers avec une montée en puissance du contrat multi-supports permettant de panacher fonds euros et unités de compte.

Les chiffres clefs

- 55 % des épargnants jugent normal que le rendement soit conditionné à une prise de risques accrue

- 65 % des Français pensent que le placement immobilier est plus intéressant que l’assurance-vie (62 %)

- 55 % des Français déclarent épargner en vue de la retraite

- 66 % des Français sont favorables aux compléments de revenus par capitalisation

LES FRANÇAIS FACE À LEUR RETRAITE

- Une inquiétude à la hauteur de l’attachement des Français à leur système de retraite

La succession des réformes et les difficultés économiques et financières de la France génèrent un climat anxiogène qui se traduit par un sentiment largement partagé au sein de la population que notre système de retraite est menacé.

- Quelles réformes pour conforter le système de retraite ?

Les Français restent attachés à l’idée de partir tôt à la retraite, autour de 60 ans si possible. De ce fait, il n’est pas étonnant qu’ils rejettent à 60 % le report de l’âge légal de 62 à 65 ans. Le principe de travailler plus longtemps pour avoir une meilleure pension divise les actifs en deux catégories (50 % étant pour, quand 50 % sont contre).

L’unification des régimes de retraite est très favorablement accueilli ; 72 % des sondés y sont favorables.

Le développement des fonds de pension n’est plus un sujet de clivage au sein de l’opinion (66 % des Français sont favorables, 70 % à droite et 59 % à gauche). La reconnaissance officielle par la loi Sapin II des fonds de pension témoigne d’une réelle évolution des mentalités en la matière.

- 72 % des Français pensent que leur pension est ou sera insuffisante pour vivre correctement

Près des 3/4 des Français considèrent que leurs pensions ne leur permettent pas ou ne leurs permettront pas de vivre correctement. Près de la moitié des retraités partagent ce sentiment (49 %).

- Comment bien préparer financièrement sa retraite ?

Pour 63 % des Français, être propriétaire de sa résidence principale constitue la solution pour préparer sa retraite. Pour 31 % d’entre eux, cette préparation passe également par la réalisation d’investissements dans l’immobilier locatif.

Ils sont 52 % à penser que le recours à l’épargne financière est nécessaire (30 % optent pour des produits longs comme l’assurance-vie, et 22 % pour des produits dédiés à la retraite).

Plus de la moitié (55 %) des Français déclarent épargner en vue de la retraite dont 16 % régulièrement. En 2015, ils étaient 57 % à déclarer épargner en vue de la retraite. L’actualité moins dense sur le thème de la retraite peut expliquer ce tassement. Les revenus aisés épargnent le plus, de manière assez logique, en vue de la retraite (68 %).

LES FRANÇAIS FACE À LEUR ÉPARGNE !

- Le rendement de l’épargne est attendu stable pour 2016

45 % des Français anticipent une stagnation des rendements de l’épargne en 2016 contre 11 % qui prévoient une hausse. 44 % considèrent, de leur côté qu’une baisse est incontournable.

- La prise de risque pour avoir du rendement est de plus en plus acceptée par les épargnants

55 % des épargnants jugent normal que les placements financiers évoluent vers un peu plus de risques pour permettre un meilleur rendement. En revanche, les non-épargnants sont à 67 % opposés à cette tendance. Les catégories sociales traditionnellement épargnantes sont les plus favorables à la prise de risques (72 % chez les cadres supérieurs).

- La pierre et l’assurance-vie, les deux placements préférés des Français

Sans surprise, les Français restent attachés aux valeurs sûres que sont la pierre (65 % des sondés considèrent ce placement intéressant) et l’assurance-vie (62 %). Les contrats d’assurance-vie sont plébiscités par ceux qui en ont un. 84 % des titulaires d’un tel contrat jugent l’assurance-vie intéressante.

46 % des personnes sondées privilégient les contrats multi-supports associant fonds euros et unités de compte. Ils sont néanmoins 42 % à préférer le fonds euros au risque d’avoir un faible rendement. En revanche, le côté « tout unités de compte » ne retient l’intérêt que de 12 % des sondés. Les unités de comptes pures sont privilégiées un peu plus chez les 18-24 ans (15 %) et chez les jeunes actifs (25-34 ans).

* À la demande du Cercle de l’Épargne, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, la retraite et l’épargne.

L’enquête a été réalisée sur Internet du 19 au 22 avril 2016 auprès d’un échantillon de 1 003 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’Institut français d’opinion politique (IFOP).

Tous les résultats de l’enquête sont sur le site du Cercle : www.cercledelepargne.com

Le Cercle de l’Épargne est un centre d’études et d’information présidé par Jean-Pierre Thomas et animé par Philippe Crevel. AG2R LA MONDIALE est partenaire du Cercle de l’Épargne.

Le Cercle a pour objet la réalisation d’études et de propositions sur toutes les questions concernant l’épargne, la retraite et la prévoyance. Il entend contribuer au débat public sur ces sujets.

Pour mener à bien sa mission le Cercle est doté d’un Conseil Scientifique auquel participent des experts reconnus en matière économique, sociale, démographique, juridique, financière et d’étude de l’opinion. Le conseil scientifique du Cercle comprend Robert Baconnier, ancien Directeur général des impôts et ancien Président de l’Association Nationale des Sociétés par Actions (ANSA) ; Jacques Barthélémy, avocat conseil en droit social et ancien professeur associé à la faculté de droit de Montpellier ; Philippe Brossard, chef économiste d’AG2R LA MONDIALE ; Jean-Marie Colombani, ancien Directeur du Monde et fondateur de Slate.fr ; Jean-Paul Fitoussi, professeur des universités à Sciences-Po Paris ; Jean-Pierre Gaillard, journaliste et chroniqueur boursier ; Christian Gollier, Directeur de la Fondation Jean-Jacques Laffont – Toulouse Sciences Économiques, membre du Laboratoire d’Économie des Ressources Naturelles (LERNA) et Directeur de recherche à l’Institut d’Économie Industrielle (IDEI) à Toulouse ; François Héran, ancien Directeur de l’Institut national d’études démographiques (Ined) et Directeur du département des sciences humaines et sociales de l’Agence Nationale de la Recherche (ANR); Jérôme Jaffré, Directeur du Centre d’études et de connaissances sur l’opinion publique (CECOP) ; Florence Legros, Directeur général de l’ICN Business School de Nancy ; Jean-Marie Spaeth, Président honoraire de la Caisse nationale de l’assurance maladie des travailleurs salariés (Cnamts) et de l’École Nationale Supérieure de Sécurité Sociale (EN3S) et Jean-Pierre Thomas, ancien député et Président de Thomas Vendôme Investment.

Contacts presse :

| Sarah Le Gouez |

06 13 90 75 48

Les Echos – Retraite : l’immobilier locatif, placement préféré des Français

Les Echos Patrimoine ont repris l’enquête annuelle 2016 du Cercle de l’Epargne sur la thématique des produits d’épargne pour la prépation de la retraite.

Gestion de Fortune – Assurance vie : une collecte nette encore positive en avril

Philippe Crevel, Directeur du Cercle de l’Epargne est cité dans cet article consacré au résultat de la collecte de l’assurance-vie en avril dernier.

L’AGEFI – Le Livret A enchaîne un nouveau mois de collecte nette

Retour sur la collecte positive du livret A en avril, avec les éléments d’explications de Philippe Crevel, directeur du Cercle de l’Epargne.

RÉSULTAT ASSURANCE-VIE DU MOIS D’AVRIL 2016 L’ASSURANCE-VIE AU RYTHME D’UN MÉTRONOME

Communiqué de presse

RÉSULTATS DE L’ ASSURANCE-VIE DU MOIS D’AVRIL 2016

L’ASSURANCE-VIE AU RYTHME D’UN MÉTRONOME

Comme au mois de mars dernier, la collecte nette de l’assurance-vie a été de 2 milliards d’euros au mois d’avril (source Association Française de l’Assurance). Le montant des cotisations a atteint 12,2 milliards d’euros quand les prestations se sont élevées à 10,2 milliards d’euros. Les unités de compte ont bénéficié d’une collecte de 2,3 milliards d’euros le mois dernier soit à peine moins qu’en mars (2,4 milliards d’euros). Elles ont représenté 19 % de la collecte ce qui correspond au taux moyen enregistré depuis le début de l’année.

La collecte nette s’établit à 9,6 milliards d’euros depuis le début de l’année soit le même montant que pour les autre premiers mois de 2015 (9,5 milliards d’euros).

L’encours des contrats d’assurance-vie (provisions mathématiques + provisions pour participation aux bénéfices) s’élève à 1 592,3 milliards d’euros à fin avril 2016.

L’assurance-vie connait, depuis plus d’un an, une croissance relativement stable avec une collecte nette qui varie de 1,8 à 2,6 milliards d’euros en fonction des mois. Elle n’a pas bénéficié de l’augmentation du taux d’épargne enregistrée lors du dernier trimestre 2015. La baisse du rendement des fonds euros, combinée à la réorientation de l’argent collecté vers les unités de compte, dissuade les épargnants à la recherche d’une garantie en capital. Compte tenu du taux des obligations, les fonds euros sont peu rémunérateurs pour les épargnants et potentiellement coûteux pour les assureurs. La politique monétaire en cours change le modèle de l’assurance-vie. Jusqu’à maintenant, l’assurance-vie, c’était avant tout les fonds euros avec une petite poche de diversification (les UC). Pendant très longtemps, les fonds euros ont représenté 85 % de l’encours. Au mois d’avril 2016, leur poids n’est plus que de 82 %. Il est fort probable que ce lent rééquilibrage se poursuive dans les prochains mois. L’assurance-vie bénéficie toujours d’une bonne cote chez les épargnants en raison de son régime fiscal et de la souplesse de gestion qu’elle procure. Par ailleurs, les détenteurs de contrat d’assurance-vie sont, aujourd’hui, ceux qui sont les plus ouverts à la diversification de leurs placements en optant pour une dose supérieure de risque.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Résultats du Livret A en avril: le Livret A se refait une santé au printemps

Communiqué de presse

RÉSULTATS DU LIVRET A EN AVRIL:

LE LIVRET A SE REFAIT UNE SANTÉ AU PRINTEMPS

Le Livret A aime le mois d’avril. En effet, la collecte a été positive de 260 millions d’euros le mois dernier (100 millions d’euros pour le LDD). Au mois d’avril, par ailleurs, l’encours du Livret A était de 255,2 milliards d’euros (101,1 milliards d’euros pour le LDD).

En dix ans, seulement deux décollectes ont été, au mois d’avril, enregistrées, en 2006 et en 2015. L’année dernière, la décollecte avait été d’un faible montant, 170 millions d’euros.

Plusieurs facteurs jouent en faveur d’une collecte positive en avril. Les ménages ont tendance à mettre de l’argent de côté pour payer le deuxième tiers provisionnel pour l’impôt sur le revenu exigible en mai et pour préparer les vacances. L’amélioration du pouvoir d’achat générée par la baisse des prix du pétrole permet également de placer quelques liquidités sur le Livret A.

Nous sommes face à une petite reprise technique. Elle est favorisée par l’éloignement progressif de la dernière baisse. Néanmoins, les ménages n’ont repris qu’avec modération le chemin du Livret A. Les ménages laissent, en effet, toujours d’importantes liquidités sur leurs dépôts à vue (+7,9 milliards d’euros au mois de mars).

Les Français considèrent que les gains de pouvoir d’achat générés par la baisse du prix de pétrole ne sont pas pérennes. De ce fait, ils restent dans un entre deux. Ils consomment un peu plus, tout en maintenant un niveau élevé d’épargne liquide, ce qui profite marginalement au Livret A. A l’exception de l’assurance-vie, il y a un refus d’engagement sur des produits de long terme.

Avec l’été, il est fort probable que la décollecte reprenne ses droits avec une amplitude qui sera moins forte que celle constatée l’année dernière.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Agefi Actifs – Le Livret A poursuit sa mue printanière

Retour sur deux mois de collecte positive pour le livret A.

Le Figaro – Les Français remettent de l’argent sur le livret A

Livret A, les raisons du retour de la collecte positive, avec les explications de Philippe Crevel.

Le risque déflationniste plane toujours sur la zone euro

Après avoir enregistré, en mars dernier, une taux d’inflation annuel de 0,0 % en mars dernier, la zone euro replonge dans les taux négatifs avec -0,2 % en avril. Sur l’intervalle, l’Union européenne n’est pas non plus épargnée et connaît le même recul.

Selon les chiffres publiés ce jour par Eurostat, les taux négatifs concernent 17 Etats membres avec en premier lieu, la Roumanie (-2,6 %), la Bulgarie (-2,5 %) et Chypre (-2,1 %).

En France, pour le troisième mois consécutif, le taux d’inflation annuel enregistre un léger recul à -0,1 %.

La zone euro comme l’Union européenne, subissent, encore en avril, le recul des prix des carburants pour les transports(-0,54 pp), les combustibles liquides (-0,22 pp) et le gaz (-0,13 pp).

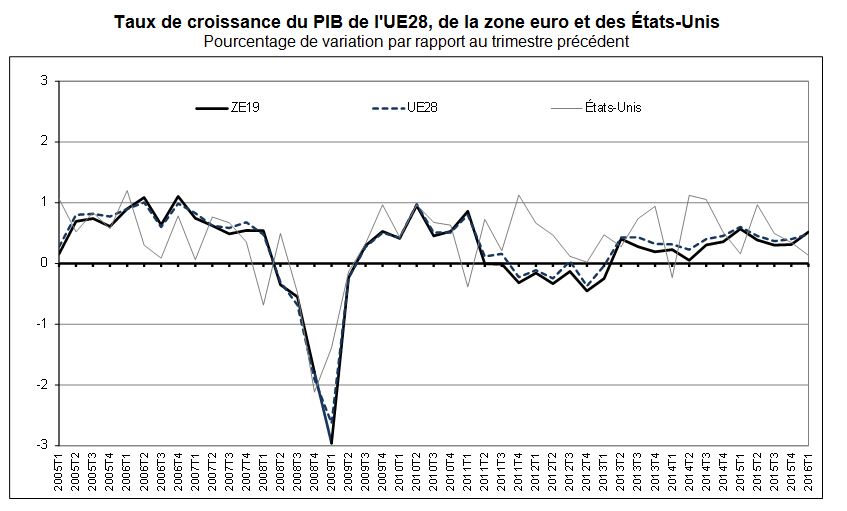

Croissance de 0,5 point en zone euro et dans l’Union européenne au premier trimestre 2016

D’après l’estimation rapide publiée ce jour par Eurostat, l’office statistique de l’Union européenne, la zone euro tout comme l’Union eurioéenne, auraient connu une croissance d’un demi point de PIB sur le premier trimestre 2016, soit un résultat en progression par rapport dernier trimestre 2015 où les deux zones affichaient respectivement une hausse de 0,3 % et 0,4 %.

En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 1,5% dans la zone euro et de 1,7% dans l’UE28 au premier trimestre 2016.

Dans le détail, au sein des 28 États membres, la croissance serait la plus forte en Roumanie (+1,6 %), à Chypre (+0,9 % ) et en Espagne sur le premier trimestre 2916. Le Royaume-Uni se situerait sous la moyenne européenne avec une hausse de 0,4 % quand l’Allemagne affiche +0,7 % de croissance de PIB.

Aux États-Unis, la hausse du PIB est de 0,1 % par rapport au trimestre précédent et 1,9 % par rapport au même trimestre de l’année précédente.

L’Agefi Actifs – Retraites : Le point sur les surcotes et les décotes

L’Agefi Actifs, cite le dernier numéro du Mensuel de l’Epargne, une publication du Cercle de l’Epargne et revient sur l’article consacré au dispositif de décôte et de surcote.

VOUS ÊTES PLUTÔT FONDS EUROS OU UNITÉS DE COMPTE ?

VOUS ÊTES PLUTÔT FONDS EUROS OU UNITÉS DE COMPTE ?

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Avec la baisse des taux de rendement des fonds euros des contrats d’assurance-vie, le temps est plutôt aux unités de compte. Les épargnants échaudés par les précédentes crises boursières retournent avec prudence sur ce type de supports.

Anciennement appelé « Fonds en francs » ou « fonds garanti », le fonds euros est également parfois désigné par les compagnies d’assurances sous le terme de « Fonds Général en euros ». L’expression « fonds en euros » indique que les montants sont libellés en euros (à l’inverse des fonds en unités de compte, qui sont exprimés en parts d’organismes de placement collectif ou d’actions…). Le fonds euros n’est pas un placement monétaire et il n’y a pas de lien avec l’évolution de la monnaie unique européenne. Le fonds euros bénéficie d’une garantie en capital signifiant que le risque est supporté par la compagnie d’assurances. Il est assorti d’un rendement annuel fonction des résultats financiers de l’actif. C’est le taux réel servi au titulaire du contrat pour l’année en question. Il comprend le taux minimum garanti (TMG), c’est-à-dire le rendement minimum que l’assureur s’est engagé à servir quoi qu’il arrive pour l’année concernée, et un complément versé en fin de période. Ce taux final est appelé participation aux bénéfices (PB). Il est net des frais de gestion prélevés par l’assureur. Ce rendement global dépend des résultats obtenus sur le portefeuille géré.

La compagnie d’assurances a ainsi l’obligation de reverser à ses assurés les rendements financiers de l’actif, à hauteur de 85 % au minimum. La loi autorise la compagnie d’assurances à mettre de côté une partie de ces produits pour faire face à des années moins favorables et à utiliser le cas échéant cette « réserve » (appelée provision pour participation aux excédents ou PPE) afin de lisser les performances les années suivantes. Cette réserve appartient aux assurés et doit leur être redistribuée dans son intégralité dans un délai de 8 ans.

L’assureur ne peut pas répercuter un résultat négatif, des moins-values sur les fonds euros de ses clients. Il y a un effet dit de cliquet.

Le seul risque pour le client serait la défaillance de la compagnie. Afin de protéger le client de ce risque, un fonds de garantie, tenu d’indemniser chaque client à hauteur de 70 000 euros, a été institué.

Afin d’éviter d’être confronté à une éventuelle faillite, des règles prudentielles ont été mises en œuvre. Elles visent à garantir à tout moment la solvabilité des compagnies d’assurances. Ces règles sont fixées à l’échelle européenne par directive. Depuis le 1er janvier, de nouvelles règles, dénommées Solvency II, sont en vigueur. Le respect de ces règles est assuré par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) en charge du secteur bancaire et assurantiel.

Avec les fonds euros, les assureurs doivent, à tout moment, faire face à une problématique de liquidité et de solvabilité. Cela exige le respect d’équilibres actif-passif. Les placements sont gérés dans le but de faire face aux engagements en cas de retraits de fonds en raison de la liquidité des produits financiers souscrits tout en ayant une gestion à long terme pour assurer un minimum de rendement.

Les actifs des fonds euros sont majoritairement investis en produits de taux (obligations) qui lui assurent un rendement récurrent avec une prise de risque limitée. Les obligations peuvent être d’État (essentiellement zone euro pour éviter les effets de change) ou d’entreprises (corporate, avec une préférence pour les grandes entreprises). Si les obligations représentent 80 % de l’actif, les compagnies d’assurances procèdent à des diversifications. Ainsi, une partie des fonds euros est investie dans l’immobilier, essentiellement bureaux, commerces, entrepôts… ; qui offre du rendement récurrent et éventuellement des plus-values. Par ailleurs, une poche « actions » est possible, même si son coût a été renchéri avec Solvency II.

Le succès de l’assurance-vie dans les années 90 doit beaucoup aux fonds euros qui ont permis de satisfaire les attentes des épargnants. Les fonds euros ont concilié sécurité, rendement et liquidité, triptyque cher aux Français.

Au sommaire de l’étude

LE FONDS EUROS, LE MEILLEUR PLACEMENT DES ANNÉES 90/2000 !

UNE NOUVELLE ÉPOQUE

- Au départ les états….

- A la fin, une phase de correction qui peut durer

FACE À LA BAISSE INCONTOURNABLE DES TAUX DE RENDEMENT DES FONDS EUROS, LES UNITÉS DE COMPTE SONT-ELLES INCONTOURNABLES ?

LES RÉGIMES SOCIAUX FACE À LA RÈGLE DE L’ÉVOLUTION DES ESPÈCES

LES RÉGIMES SOCIAUX

FACE À LA RÈGLE DE L’ÉVOLUTION DES ESPÈCES

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Dans sa forme actuelle, le système de protection sociale français date de 1944. Tout n’est pas né, loin de là, à la Libération et tout n’a pas été créé en une journée. La protection sociale est le fruit de l’industrialisation et des luttes syndicales qui l’ont accompagnée. De nombreuses structures d’initiative privée ou publique apparaissent au cours du XIXe siècle afin de venir en aide aux ouvriers.

Notre histoire sociale est marquée par la période révolutionnaire, avec la suppression des corps intermédiaires par la loi Chapelier de 1791 et le décret d’Allarde des 2 et 17 mars 1791, qui interdisait la création de syndicats de salariés et de mutuelles ainsi que le droit de grève, a compliqué l’élaboration de consensus sociaux. Il faudra attendre le 25 mai 1864, sous le Second Empire, afin que le délit de coalition et de grève soit supprimé par la loi Ollivier. Dans les faits, cette loi met un terme au délit de constitution de syndicats tout en maintenant leur interdiction. La légalisation des syndicats professionnels n’intervient qu’avec la loi du 21 mars 1884. Ce combat pour la reconnaissance des syndicats a laissé son empreinte dans l’histoire sociale de la France.

Cette longue maturation du fait social et notre travers centralisateur ont conduit à placer État au cœur de la vie sociale de la Nation.

Malgré de nombreuses tentatives sous la IIIe République, la France n’a pas pu se doter d’un système cohérent de protection sociale avant la Seconde Guerre Mondiale. La division syndicale attisée par la création de l’URSS et le fait que la France soit demeurée longtemps un pays rural et de petites industries ont constitué des freins importants.

Sommaire de l’étude

NOTRE SYSTÈME DE PROTECTION SOCIALE, PRODUIT D’UNE HISTOIRE AGITÉE

- L’idéal du Conseil National de la Résistance

- Le défi démographique

- Le défi économique

- Le défi social

LE PACTE SOCIAL MENACÉ ?

- La retraite, la retraite et encore la retraite

- La santé avant tout, bien que…

- Le nouveau monde du travail

- La tertiarisation et la féminisation de l’emploi

- La montée en puissance des cadres et des activités intellectuelles

- Le travail de demain n’est pas celui d’hier !

LE RENOUVEAU DU TRAVAIL NON-SALARIÉ

VERS LE COMPTE PERSONNEL ACTIVITÉ

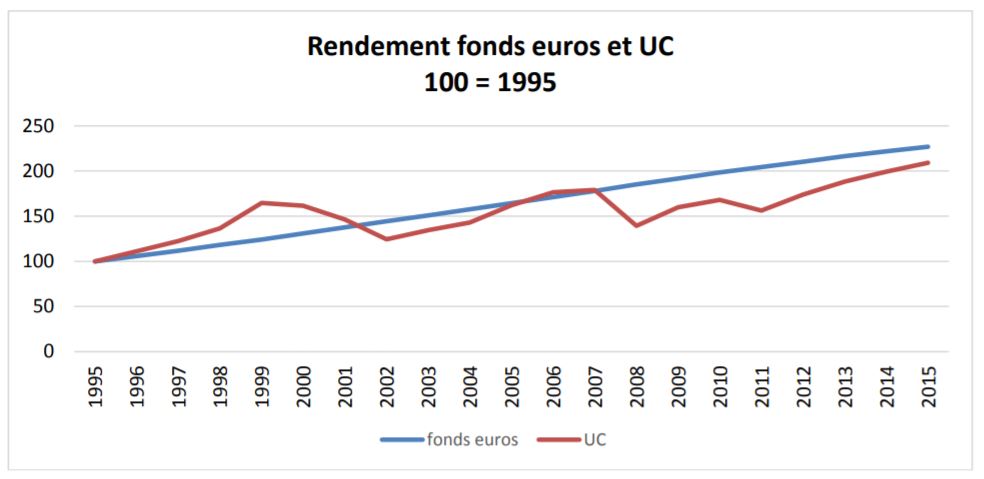

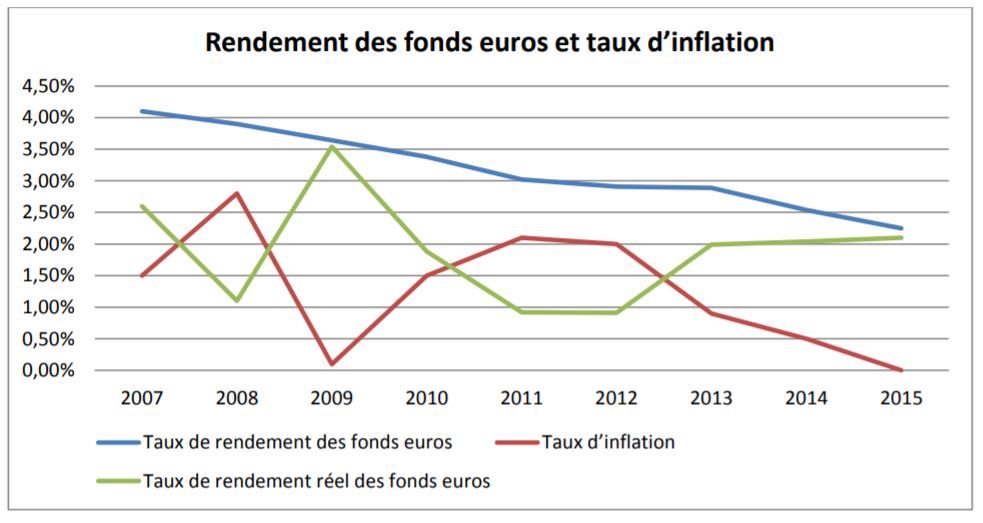

Le fonds euros, le meilleur placement des années 90/2000 !

Le fonds euros, le meilleur placement des années 90/2000 ! En optant pour les fonds euros, les épargnants ont fait le bon choix dans les années 90. En effet, compte tenu des taux d’intérêt en vigueur et de la baisse de l’inflation, le rendement assuré était très attractif.

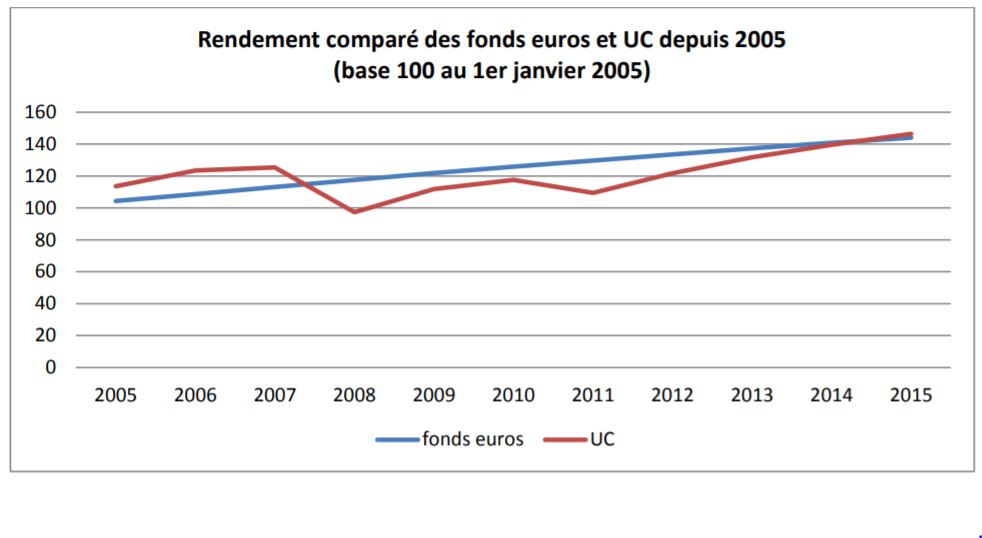

Avec la montée de l’endettement public, avec les politiques monétaires non conventionnelles des banques centrales, avec la crise financière de 2008, une nouvelle période s’est engagée. Il y a des cycles en économie comme en matière d’épargne. Les années 80 étaient les années des SICAV monétaires, les années 90/2000 furent celles des fonds euros ; les années 2010/2020 pourraient être celles des UC. Sur la période 2005/2015, les unités de compte l’emportent malgré la crise de 2008/2009 et celle de 2011/2012.

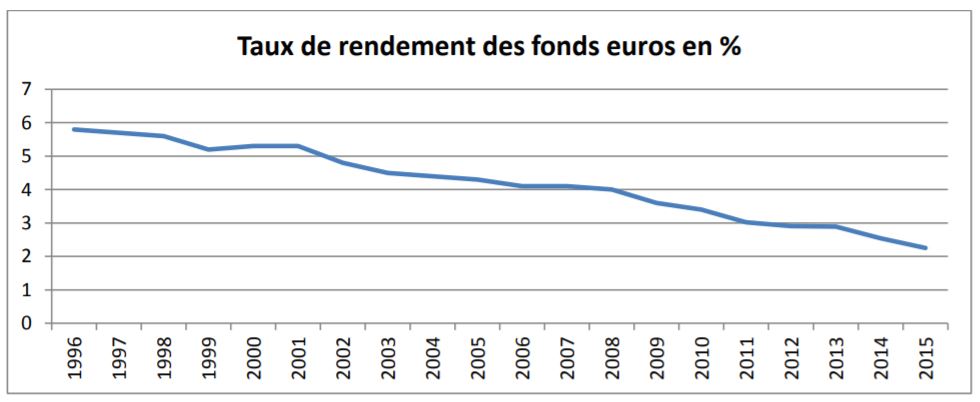

La chute des taux d’intérêt des obligations conduit immanquablement à la baisse du rendement des fonds euros. Du fait de l’achat dans le passé d‘obligations avec des taux élevés et en redistribuant progressivement la participation aux bénéfices, les compagnies ont pu maintenir des taux de rendement corrects même s’ils baissent. Plus la période de faibles taux sera longue, plus les taux de rendement des fonds euros baisseront.

Le rendement des fonds euros a eu tendance à augmenter depuis 2012 en raison de la baisse de l’inflation. Le rendement réel est stable voire en légère hausse sur ces trois dernières années.

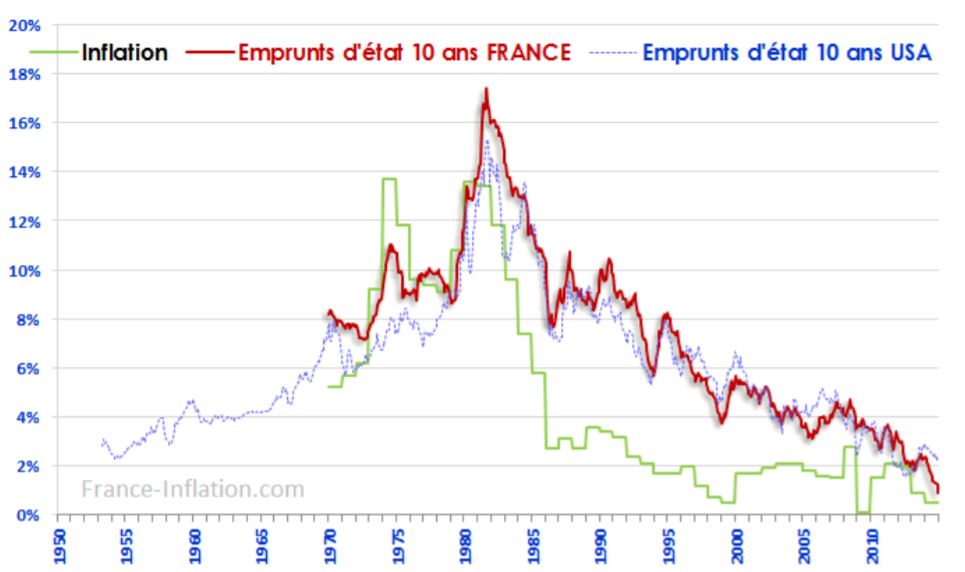

Une nouvelle époque

Au-delà de l’effet baisse des taux imposé par les banques centrales, nous sommes entrés dans un nouveau cycle pour l’épargne. Après une période 1995/2008 très favorable aux produits de taux, un processus de correction s’est engagé.

Dans les années 80 et 90, les taux d’intérêt n’ont pas diminué aussi rapidement que sur les périodes précédentes. Ce découplage est lié à une mauvaise appréciation de la baisse de l’inflation sur le long terme. Il est aussi la conséquence des politiques budgétaires et de change mises en œuvre durant cette période.

Au départ les États…

Avec les deux chocs pétroliers, avec la nécessité de maintenir la croissance à un niveau acceptable, les États ont pris dès les années 70 le chemin de l’endettement, doucement, au départ, puis de manière plus volontaire dans les années 80.

Jusqu’au 1er choc pétrolier, si l’on excepte des mécanismes particuliers liés au plan Marshall ou au FMI, les systèmes de financement sont essentiellement nationaux. Néanmoins, une finance mondialisée se met en place à partir des années 60 avec l’émergence de l’eurodollar.

La crise de 1973 aboutit à un transfert financier des pays avancés au profit des pays producteurs qui, du fait de leur faible capacité de consommation, replacent cette épargne au sein des pays occidentaux. Les pétrodollars inondent ainsi les marchés. La France emprunte à l’Iran ou à l’Arabie Saoudite qui remplacent les États-Unis comme prêteur en dernier ressort. Ces emprunts extérieurs avaient vocation à pallier une faiblesse de réserve de change et d’assurer le quotidien des États. Ces derniers étaient

des émetteurs importants de bons à court terme – les fameux bons du Trésor en France – et d’emprunts qui faisaient l’objet d’émissions ponctuelles.

Régulièrement tant pour obtenir ponctuellement des montants importants que pour créer des chocs psychologiques dans l’opinion publique, les gouvernements lançaient des grands emprunts, Pinay, Giscard, Barre… assortis pour certains d’entre eux d’avantages fiscaux ou de clauses d’indexation. Le dernier grand emprunt est celui d’Edouard Balladur en mai 1993. Émis au taux de 6 %, il avait permis de récupérer 100 milliards de francs. Le Gouverneur de la Banque de France et la direction du Trésor avaient jugé cet emprunt très coûteux et inutile car il était alors possible d’émettre sur le marché des obligations assimilables du Trésor à taux plus faibles. La mutation des marchés financiers a permis le financement en continu des États avec des titres cotés en continu. La déréglementation et les nouvelles techniques informatiques et de télécommunication ont permis une internationalisation du financement des États et ont mis un terme aux opérations spéciales.

Les besoins financiers des États ont, tout au cours des années 80 et 90, progressé. Aux États-Unis ou au Royaume-Uni, les plans d’abaissement des prélèvements lancés par Ronald Reagan ou Margaret Thatcher ont abouti à d’importants déficits ; en France mais aussi en Allemagne avec la réunification intervenue en 1989, l’augmentation des dépenses publiques a conduit à accroître rapidement les besoins de financement des administrations publiques.

Ce processus de dérégulation est intervenu en pleine lutte contre l’inflation. Les banques centrales ont été rendues indépendantes, les règles d’indexation issues de la crise de 1929 ont été cassées. Par ailleurs, le développement des techniques informatiques et de télécommunication révolutionne les modalités de souscription, de vente et de cotation des titres.

En Europe, les années 80 et 90 sont des années de tension monétaire. Le marché commun, avec la politique agricole commune et ses tarifs uniques, impose une coordination des politiques de change. Avec l’instauration des changes flottants après l’abandon de la convertibilité du dollar en or, le 15 août 1971, et la fin du système de Bretton Woods en 1976, les pays membres de la CEE de l’époque ont décidé d’instituer un système monétaire européen reposant sur des taux de change ajustables entre leur

monnaie.

Du fait des divergences économiques entre États membres, plusieurs crises monétaires ont émaillé le SME. La décision de créer la monnaie unique avait notamment comme objectif de mettre un terme aux tensions monétaires internes et de favoriser ainsi les échanges. La mise en place de la monnaie unique est intervenue au même moment que l’unification allemande.

L’Allemagne, ayant décidé d’instituer une parité entre l’ostmark et le deutsche mark, a, pour lutter contre toute dérive inflationniste, relevé s es taux d’intérêt obligeant les autres États dont la France à suivre le mouvement. Cette marche vers la monnaie unique nécessitait de respecter des conditions d’inflation, de déficit et d’endettement et réunification ont contribué à l’anomalie des taux élevés en Europe.

À la fin, une phase de correction qui peut durer

Le niveau de l’endettement public et privé constitue un frein à la hausse des taux. En effet, toute hausse des taux conduit à l’augmentation du service de la dette. Un point de taux d’intérêt, c’est près de 10 milliards d’euros de dépenses supplémentaires pour l’État en France.

Afin de créer des anticipations positives, la Banque centrale européenne a clairement indiqué que sa politique monétaire non conventionnelle durerait au moins jusqu’en 2017 et elle ne s’interdit pas de la poursuivre au-delà. Cette politique est justifiée par la nécessité de lutter contre les menaces déflationnistes. Le taux d’inflation cible est de 2 %.

Pour le moment, les taux d’inflation restent proches de zéro. En retenant l’inflation sous-jacente (en retirant les biens et services connaissant de fortes fluctuations de prix comme l’énergie ou les produits agricoles…), ce taux se situe autour de 0,7 %. Les expériences japonaise ou américaine soulignent qu’il est difficile de sortir d’une longue phase de « quantitative easing ». Toute sortie pour éviter de se transformer en crise obligataire suppose une remontée lente et progressive des taux.

Face à la baisse incontournable des taux de rendement des fonds euros, les unités de compte sont-elles incontournables ?

Les Français ont un rapport complexe aux supports financiers surtout s’ils sont constitués d’actions. À l’exception des Britanniques et des Américains, ce comportement est partagé par une grande majorité des épargnants.

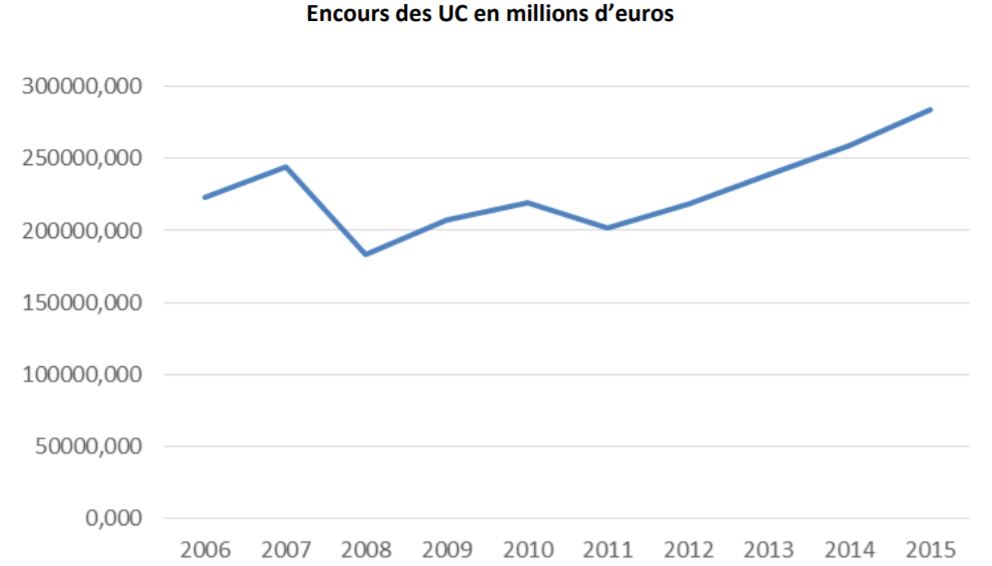

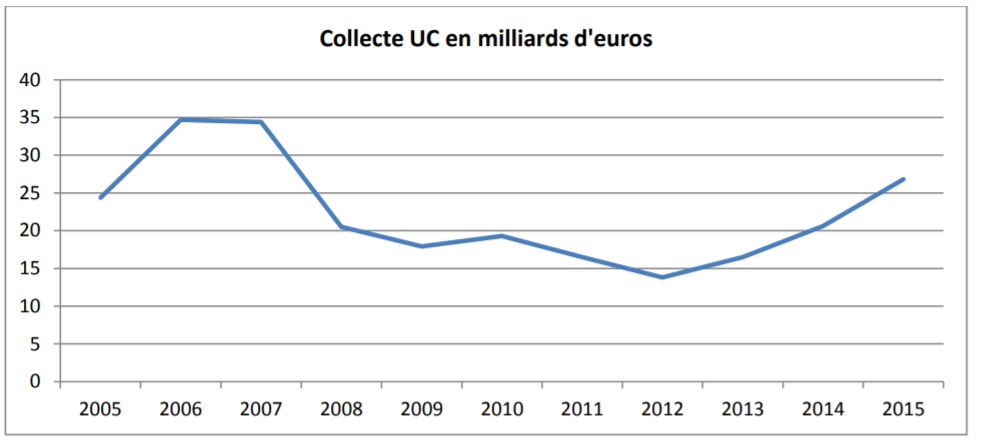

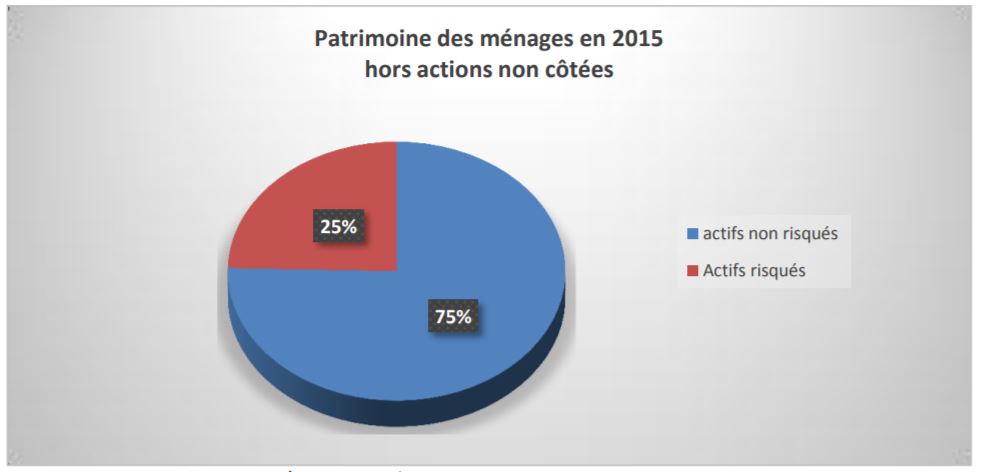

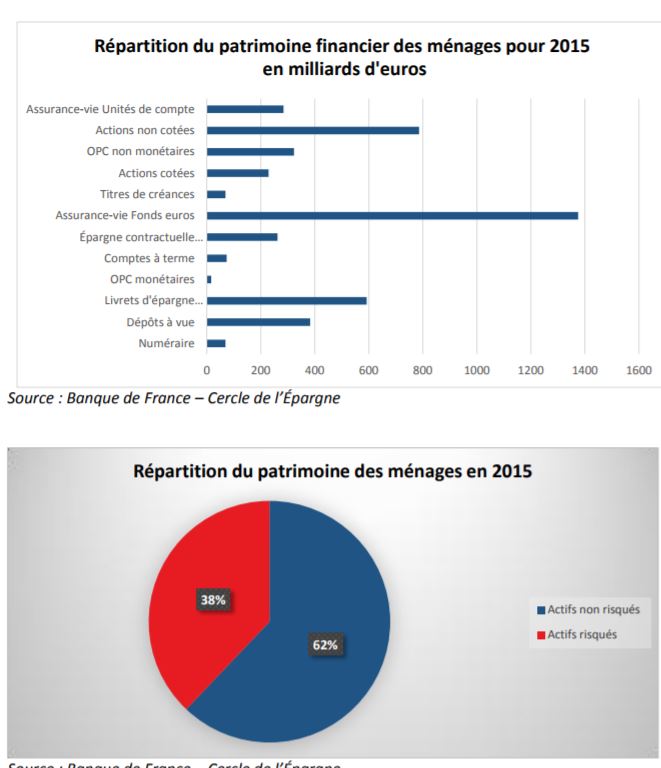

À la fin de l’année 2015, les unités de compte des contrats d’assurance-vie représentaient 284 milliards d’euros soit 6 % du patrimoine financier des ménages, soit juste un peu plus que les actions cotées qui ne pèsent que 5 %.

Les ménages français ont une tendance naturelle à acquérir des UC et des actions en haut de cycle ce qui les expose fortement en cas de retournement. Il en résulte une amertume qui conduit à reporter leur retour sur les produits de marchés. Depuis le krach de 1987, les épargnants mettent de plus en plus de temps pour revenir et ils ont tendance à être de moins en moins nombreux à le faire même si, depuis un an, les unités de compte semblent contredire légèrement la règle. Par ailleurs, considérant avoir raté le bon train, les épargnants français ont tendance à sur-réagir en plaçant d’un coup une partie de leurs économies au lieu d’effectuer des versements réguliers. Enfin, ils attendent trop des placements boursiers, les assimilant pour le gain à un casino tout en refusant le risque de perte.

Les ménages sont sans nul doute trop exposés aux produits de taux classifiés produits sans risques.

Source : Banque de France/Cercle de l’Epargne

L’intérêt collectif passe par le développement des produits « actions ». Les entreprises se financent de plus en plus par les marchés et moins par le crédit bancaire. Par ailleurs, en termes de rendement, avec réinvestissement des dividendes, les actions demeurent le meilleur placement. Enfin, les unités de compte ou les OPC permettent d’accéder à des produits structurés qui peuvent concilier protection du capital et rendement, sous certaines conditions.

Le patrimoine des ménages français en hausse en 2015

Le patrimoine des ménages s’élevait, à la fin de l’année 2015, à 4 460 milliards d’euros, en progression de 70 milliards d’euros par rapport au 3e trimestre. Les actifs liquides et non risqués (numéraire, dépôts à vue, livrets d’épargne…) sont relativement stables à 1060 milliards d’euros. Les autres actifs non risqués (compte à terme, épargne contractuelle, fonds euros assurance-vie) ont atteint 1 710 milliards d’euros contre 1 694 milliards d’euros à la fin du troisième trimestre 2015. Les actifs liquides et risqués (actions cotées, titres de créances, OPC non monétaires) se sont élevés à 621 milliards d’euros quand les autres actifs risqués (actions non cotées, unités de comptes) représentent 1 069 milliards d’euros. Les actions et les unités de compte ont progressé, en 2015, tant grâce à l’appréciation des cours que par une collecte positive (surtout pour les UC).

Le taux d’épargne financière peut-il se dégonfler ?

Au quatrième trimestre 2015, le taux d’épargne des ménages a atteint 15,9 % du revenu disponible brut. Il a augmenté durant toute l’année dernière, quand l’INSEE s’attendait à une baisse. Cette progression est imputable au taux de l’épargne financière qui s’est élevé, au dernier trimestre 2015, à 7,7 % du revenu disponible brut.

Les flux financiers des ménages ont atteint 103,7 milliards d’euros en 2015. Ils ont progressé de 38 % par rapport à 2014. Cette forte hausse est imputable à l’augmentation des revenus des ménages. Au sein de l’Union européenne, il y a une véritable spécificité franco-allemande en matière d’épargne qui concerne également les Belges et les Autrichiens.

Les ménages ont décidé de ne pas dépenser la totalité des gains de pouvoir d’achat générés par la baisse du prix du pétrole. Par ailleurs, les attentats du 13 novembre dernier ont conduit à un certain attentisme. Au-delà de l’effet baisse du pétrole, les ménages ont également réduit le coût de leurs emprunts immobiliers. L’année dernière, 40 % des prêts à l’habitat étaient des prêts faisant suite à des renégociations. Les détenteurs de prêts immobiliers ont pu ainsi soit réduire leur mensualité, soit accélérer leur remboursement. Il en résulte de toute façon un gain en termes de pouvoir d’achat.

Les ménages ont privilégié l’épargne de précaution en laissant plus d’argent qu’auparavant sur leurs comptes courants. En effet, il n’y a pas eu d’augmentation de la collecte nette de l’assurance-vie ou du Plan d’Epargne Logement en fin d’année. En revanche, les dépôts à vue ont enregistré une augmentation de plus de 6 milliards d’euros sur le dernier trimestre et de 33 milliards d’euros sur l’année. La faible rémunération faciale du Livret A et du LDD dissuade les ménages d’affecter leurs liquidités sur ces produits.

Ce fort volant d’argent liquide témoigne d’un maintien d’un niveau élevé d’inquiétude malgré la légère amélioration de la situation économique. La faible rémunération pourrait conduire les ménages à accroître leur effort d’épargne contrairement à certaines idées reçues. En effet, implicitement, les ménages se fixent des objectifs d’épargne afin de pouvoir acheter un logement, une voiture ou pour réaliser un voyage.

Comme l’épargne rapporte moins, il faut mettre plus d’argent de côté (effet dit d’encaisse). Cette poche de liquidités est-elle amenée à se réduire avec le retour de la hausse des prix ? Il est possible qu’elle serve d’amortisseur en cas de hausse des cours du pétrole. Par ailleurs, la poursuite de l’amélioration de la situation économique, couplée avec une baisse régulière du chômage, devrait aboutir à une hausse de la consommation et donc à un dégonflage des dépôts à vue.

Néanmoins, il est peu probable qu’ils retrouvent rapidement leur niveau d’avant crise (à fin 2007, l’encours des dépôts à vue était de 246 milliards d’euros contre 347 milliards d’euros à fin 2015). Sur le premier trimestre 2016, les dépôts à vue se sont encore accrus de 4 milliards d’euros.

INVITATION // « L’épargne et la retraite à l’heure des choix » – Conférence à Paris le 24 mai 2016

Venez nombreux le 24 mai prochain assister à la conférence organisée par Amphitéa, AG2R LA MONDIALE et le Cercle de l’Épargne sur le thème de l’épargne et de la retraite qui se tiendra le :

mardi 24 mai 2016 à 18h30

Amphithéâtre de l’Ecole Boulle

9, rue Pierre Bourdan

75012 PARIS

Le débat sera animé par Philippe CREVEL, Directeur du Cercle de l’Épargne

avec la participation de :

- Jean-Marie COLOMBANI, Ancien Directeur du quotidien « Le Monde », fondateur de Slate.fr qui interviendra sur le thème « l’économie face aux crises géopolitiques »

- Jérôme JAFFRÉ, Ancien Vice-Président de TNS SOFRES, Directeur du Centre d’Etudes et de Connaissances de l’Opinion Publique qui interviendra sur le thème « les Français face à la retraite : leurs inquiétudes, leurs attentes et les solutions »

Inscription par email avant le 17 mai 2016 auprès de Grégoire Hermann : gregoire.herrmann@ag2rlamondiale.fr

Télécharger l’invitation et le programme détaillé de la conférence

Le premier trimestre sourit à l’économie française

Le 29 avril 2016

COMMUNIQUÉ DE PRESSE

LE PREMIER TRIMESTRE SOURIT À L’ÉCONOMIE FRANÇAISE

Comme en 2015, la croissance démarre l’année sur les chapeaux de roue. En effet, au premier trimestre 2015, le PIB en volume a augmenté de 0,5 %, après +0,3 % au quatrième trimestre 2015.

Une croissance toujours en pointe

Cette croissance a été tirée par les dépenses de consommation des ménages qui ont augmenté de 1,2 % contre un recul de 0,1 % au dernier trimestre 2015. L’effet attentat s’est estompé et les Français ont repris le chemin des magasins. Plusieurs secteurs ont été dynamiques comme l’automobile et l’électroménager (achat de télévision en raison du passage à la haute-définition, de l’Euro 2016 et des JO de Rio).

Investissement positif pour les entreprises mais toujours négatif pour les ménages

Par ailleurs, l’investissement des entreprises progresse fortement profitant de la bonne orientation de la conjoncture française et des faibles taux d’intérêt. Il augmente de 0,9 % après 0,7 % au dernier trimestre 2015. Ce résultat est important car il témoigne de la confiance restaurée des chefs d’entreprise en l’avenir. Il pourrait déboucher sur une fortification de la croissance dans les prochains mois.

L’investissement des ménages est toujours en baisse malgré quelques signes positifs sur le marché de la construction. Il a reculé de 0,2 % au premier trimestre 2016. Certes, la baisse est en régression par rapport aux trimestres précédents. Elle avait atteint 0,9 % au quatrième trimestre 2015.

Le commerce extérieur le maillon faible

Le commerce extérieur continue, en revanche, à être un point noir pour l’économie française. Les exportations se sont contractées de 0,2 % au premier trimestre quand les importations ont progressé de 0,5 %. Certes, il y a une nette décélération des importations qui avaient cru de 2,1 % au 4ème trimestre 2015. Néanmoins, le commerce extérieur a contribué négativement à la croissance de 0,2 point. La France souffre comme tous ses partenaires du ralentissement du commerce international et de la croissance des pays émergents.

Les variations de stock ont, par ailleurs, contribué négativement à hauteur de 0,2 point contre un apport positif de 0,5 point au 4ème trimestre 2015.

La croissance française qui repose fortement sur la consommation engrange toujours les effets de la baisse du pétrole qui a contribué à améliorer le pouvoir d’achat des ménages. Il est à noter que ces derniers ont au cours du dernier trimestre 2015 accru de manière significative leur effort d’épargne qui est passé de 15,4 à 15,9 % du revenu disponible brut. Le taux d’épargne financière a atteint un sommet à 7,1 %. Il est possible qu’au cours du premier trimestre 2016, les ménages aient utilisé une partie de cette épargne dont une partie non négligeable a été laissée sur les comptes courants pour réaliser des dépenses de consommation.

Compte tenu de l’acquis de croissance, 1 %, l’objectif de 1,5 % fixé par le Gouvernement n’apparaît pas inatteignable. Certes, il convient d’être prudent au regard de la situation économique de nos partenaires dont les économies sont plus ouvertes sur l’extérieur que la nôtre. La France résiste mieux que l’Allemagne, par exemple, quand le commerce international ralentit. Néanmoins, nous serons impactés si ce ralentissement se poursuit sur l’ensemble de l’année. Il est à noter que la Commission européenne et le FMI sont plus prudents que le Gouvernement en matière de prévision de croissance pour la France en ayant retenu respectivement 1,3 et 1,1 % comme taux de croissance.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Le Figaro – Pourquoi les Français laissent-ils leur argent dormir sur leur compte courant ?

Retrouver l’interview de Philippe Crevel pour le Figaro sur le comportement d’épargne des Français et en particulier les raisons pour lesquelles les ménages se sont détournés des produit d’épargne en 2015 (à l’exception de l’assurance -vie et du PEL) et ont préférer laisser leur épargne « dormir » sur leurs comptes courants.

Le Monde – Les épargnants fatalistes dans un contexte de taux bas

Philippe Crevel répond aux question de Frédéric Cazenave pour le journal Le Monde sur le comportement d’épargne des Français dans un contexte de taux bas.

Résultats de l’assurance-vie en mars 2016 : l’assurance-vie en rythme de croisière

Paris, le 26 avril 2016

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’EPARGNE

RÉSULTATS DU MOIS DE MARS 2016 POUR L’ASSURANCE-VIE

L’ASSURANCE-VIE EN RYTHME DE CROISIÈRE

La collecte nette de l’assurance-vie a au mois de mars atteint 2,2 milliards d’euros en phase avec les résultats des mois précédents et des deux dernières années.

Le mois de mars a été sans surprise avec une collecte brute de 12,4 milliards d’euros La collecte des unités de compte représente près de 20 % de la collecte (19,3 %). Les prestations se sont élevées à 10,2 milliards d’euros. L’encours se rapproche des 1 600 milliards d’euros (1588,6 milliards d’euros).

L’assurance-vie semble avoir pris un rythme de croisière avec une collecte nette mensuelle tournant autour de 2 milliards d’euros. Les Français maintiennent leur confiance au premier produit d’épargne. Certes, le niveau de la collecte reste très nettement inférieur à celui d’avant crise. L’augmentation des flux financiers des ménages n’a pas conduit, ces derniers mois, à une progression de la collecte de l’assurance-vie. Les Français ont accru leur effort d’épargne en ne dépensant pas tous les gains générés par la baisse des cours du pétrole. Mais, ils ont préféré maintenir un fort volume de liquidités sur leurs dépôts à vue (comptes courants). Ce comportement traduit tout à la fois une prudence face à la situation économique et financière et un certain désenchantement vis-à-vis des placements de taux.

La montée en puissance des unités de compte se poursuit tant bien même que les marchés financiers connaissant des évolutions contradictoires. L’effet baisse des taux commence à être pris en compte par les épargnants.

Compte tenu de l’état de l’opinion et de l’augmentation de l’investissement des ménages dans l’immobilier, l’assurance-vie devrait maintenir, durant les prochains mois, le cap actuel avec des collectes moyennes mensuelles de 2 milliards d’euros. Une reprise plus vive de l’immobilier pourrait amener en fin d’année une petite érosion de la collecte.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Économie Matin – En mars, les épargnants ont choisi de déposer des millions d’euros sur leur livret A

L’Économie Matin reprend dans son article l’analyse du Cercle de l’Épargne sur les résultats positifs du Livret A de mars 2016.

AGEFI – Hausse surprise de la collecte du Livret A

Le Cercle est cité dans un article de l’Agefi actif qui reprend son analyse des résultats de la collecte du Livret A de mars 2016.

Atlantico – Hausse d’activité dans la construction en France

Dans un article d’Atlantico, Philippe Crevel revient sur les conséquences bénéfiques des mesures des taux bas prises par la BCE, pour le secteur de la construction.

Tout sur mes finances – Collecte en trompe-l’œil pour le Livret A en mars 2016

Le Cercle est cité dans un article sur le site de Tout sur mes finances, qui reprend les chiffres de la collecte positive du Livret A de mars 2016.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com