Polypensionnés : Un nouveau pas vers la simplification

A compter du 1er juillet 2017, les actifs ayant cotisé au cours de leur carrière au régime général de la CNAV, au MSA en tant que salarié agricole et/ou au RSI en tant que artisan ou commerçant pourront s’adresser au dernier régime auprès duquel ils auront cotisé qui deviendra leur unique interlocuteur pour traiter leur demande, calculer et verser leur retraite au titre de ces activités.

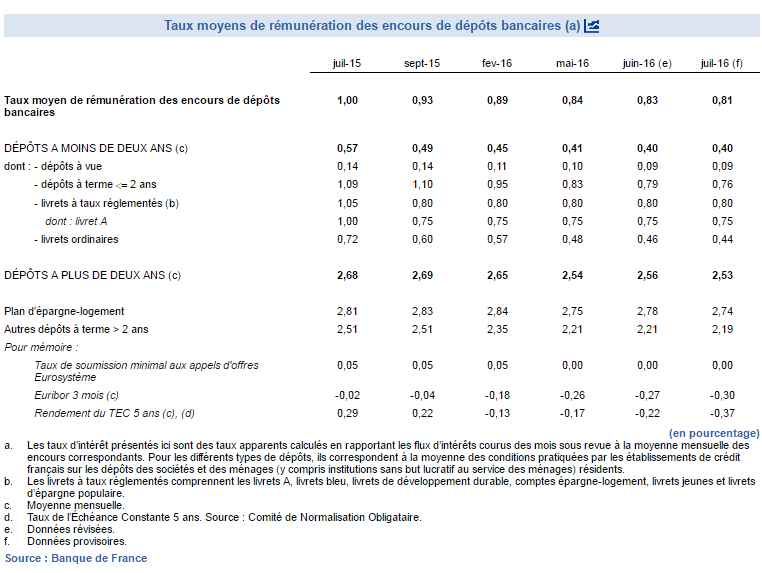

Dépôts bancaires : la baisse de la rémunération se poursuit

En juillet 2016, le taux moyen de rémunération des dépôts bancaires recule de 0,02 % pour s’établir à 0,81 %.

Sont concernés par la baisse, les dépôts à plus de deux ans à l’instar du PEL qui était rémunéré à 2,53 en juillet contre 2,56 en juin 2016. Un recul du PEL dû aux décisions successives des pouvoirs publics de réduire la rémunération de ce placement pour les futurs souscripteurs.

Par ailleurs, les livrets bancaires qui ne rapportent plus que 0,44 % en moyenne contre 0,46 % le mois précédent.

Sur un an le taux moyen de rémunération des dépôts bancaires a perdu près de 0,2 %.

En juillet les Français ont préféré épargner plutôt que de consommer!

Dépôts à vue, assurance-vie, livret A… En juillet les ménages ont été plus fourmis que cigales. De fait, les chiffres de l’INSEE publiés ce jour confirment, après les bons résultats des produits fétiches des épargnants et des dépôts à vue, que la consommation des ménages, principal moteur de la croissance patine en France. En juillet comme en juin, elle diminue.

Pour autant il convient de souligner que ce recul (-0,2 % en volume) est plus faible que celui enregistré le mois précédent. Les plus fortes baisses ont été constatées sur les biens durables (-2,2 %) et notamment dans les biens d’équipement du logement(-3,1%).

Cette baisse de la consommation depuis quatre mois est inquiétante pour la croissance. En effet, après un trimestre de stagnation, il est indispensable que le troisième trimestre soit marqué par une reprise. Les attentats ont pu refroidir les Français à engager des dépenses importantes en juillet avec un possible effet de rattrapage en fin de trimestre. Affaire à suivre….

L’accord salvateur du 30 octobre 2015 sur les complémentaires retraite?

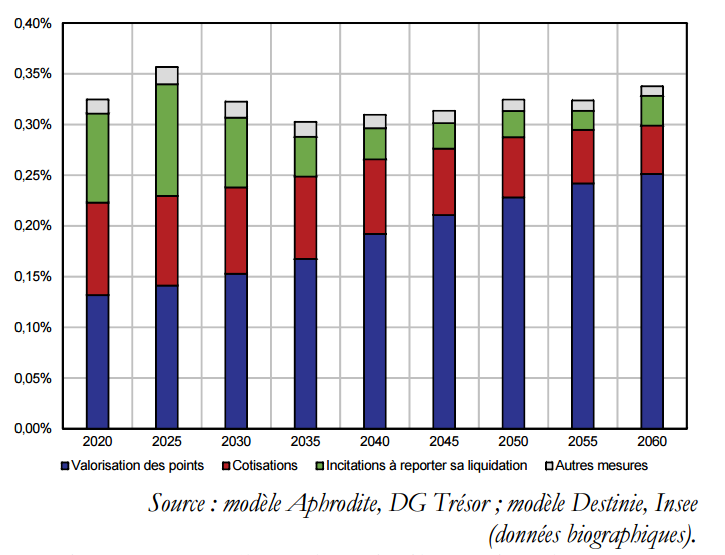

Dans une note publié par la Direction du Trésor, Bercy présente les résultats d’une évaluation des mesures de l’accord du 30 octobre dernier sur les complémentaires retraites dont le risque d’épuisement des réserves financières aurait pu intervenir dès 2018 pour l’AGIRC et 2027 pour l’ARRCO. D’après une microsimulation réalisée par le ministère, les mesures prises à l’automne dernier devraient permettre « une amélioration du solde de l’ensemble des régimes de 0,3 point de PIB dès 2020 ». Bercy note par ailleurs que les apports bénéfiques de cet accord devraient même s’étendre jusqu’ à 2060.

Cette simulation réalisée à partir du scenario central de l’Ageing Report 2015, soit le scenario harmonisé au niveau européen des projections de dépenses de retraite qui prévoit un taux de chômage à 7,5 et une croissance à 1,5 % permet par ailleurs d’évaluer de manière autonome l’effet de chacune des mesures de l’accord.

Ainsi, d’après Bercy la desindexation de la valeur de service des points ainsi que le report de la date de revalorisation permettent de freiner la croissance des dépenses de retraite et de ce fait de réaliser des économies à court terme qui s’éleveraient à 1,8 milliard d’euros (soit 0,08 % du PIB) dès 2020 pour la première mesure et 1,2 milliard d’euros pour la seconde soit au total 0,13 point de PIB.

Autre mesure majeure, la baisse du rendement des régimes de retraite complémentaire induite par une plus forte revalorisation de la valeur d’achat du point que de la valeur de service. Cette mesure permettrait, selon Bercy de réaliser d’importantes économies à long terme. A horizon 2080, la baisse des pensions servies par les régimes complémentaires pourrait être de 9 % et 7 % (soit 0,19 point de PIB) dès 2060.

En parallèle, la hausse de la cotisation AGGFF et du taux d’appel permettraient également de réaliser des gains pour la soutenabilité des régimes à long terme, ces cotisations ne générant pars de nouveaux droits à pensions au profit des cotisants. Les gains seraient respectivement de 0,01 % et 0,04 % de PIB à horizon 2060.

Par ailleurs le coefficient de solidarité, qui est une minoration temporaire de 10 % qui s’applique sur le montant de la retraite complémentaire des salariés pendant trois années maximum jusqu’à 67 ans maximum devrait aboutir à un accroissement de la population active d’environ 100 000 actifs. Cette disposition pourrait conduire à des gains pour les régimes complémentaires sur le stock des pensions de l’ordre de 0,5 % pour l’AGIRC et de A % pour l’ARRCO. De plus afin de maintenir un niveau de pension comparable à celui qui s’appliquait avant l’entrée en vigueur de la réforme, de nombreux assurés devrait reporter leur liquidation de 1,2 mois d’après Bercy. Ces deux mesures aboutiraient in fine à un gain de 0,11 % de PIB pour l’ensemble des régimes.

EFFET DE L’ACCORD AGIRC-ARRCO SUR LE SOLDE DE L’ENSEMBLE DES REGIMES DE RETRAITE PAR TYPE DE MESURES (EN % DE PIB)

Cette note dont les conclusions se rapprochent du chiffrage présenté par les partenaires sociaux, met bien évidence la baisse programmée du niveau des pensions, en particulier pour les cadres du fait de la fusion à horizon 2019 de l’AGIRC et l’ARRCO qui va conduire à la disparition de l’actuelle disction cadre/non-cadre qui va fortement pénaliser les actuels cotisants à l’AGIRC.

Lire la note de la Direction du Trésor

Ouest France – Assurance-vie. 3,4 milliards d’euros collectés en juillet

Retrouver dans cet article consacré à la collecte de l’assurance-vie en juillet, l’analyse et les explications de Philippe Crevel, directeur du Cercle de l’Épargne.

Le Figaro – L’assurance vie a eu beaucoup de succès en juillet

Après le coup de mou enregistré en juin dernier, l’assurance-vie enregistre une très forte collecte en juillet (+3,4 milliards d’euros). Quelques éléments d’explications apportés par Philippe Crevel dans cet article du Figaro

Les créateurs d’entreprises ont pris leurs congés d’été ?

Pour le deuxième mois consécutif, lenombre de créations d’entreprises est en recul en juillet (-1,2 % après -1,6 %). Une fois de plus le solde des créations d’entreprises affiche un résultats négatif malgré une hausse des créations d’entreprises classiques, largement pénalisés par le fort recul du nombre d’immatriculations de micro-entrepreneurs (-3,9 %).

Pour autant en glissement annuel le bilan reste très positif avec une progression de 9 % sur 3 mois et +2,5 % sur un an.

En juillet, les micro-entrepreneurs représentent à eux seul 40,9 % des créations enregistrés sur les douze derniers mois, contre 46,7 % un an plus tôt.

Confiance des ménages : l’été a été bénéfique ?

Toujours située sous son niveau moyen de longue période, l’indicateur permettant de mesurer la confiance des ménages a néanmoins progressé d’un point en août pour atteindre 97. L’opinion des ménages sur leur situation personnelle passée a fortement progressée, gagnant 7 points pour rejoindre son niveau moyen de longue période quand l’opinion sur situation financière future est stable pour le troisième mois consécutif.

Moins enclin à réaliser des achats importants (-3 points), les ménages voient en revanche leur capacité d’épargne actuelle et future s’améliorer. Pour autant, les épargnants jugent – en août – moins opportun d’épargner. Un indicateur qui contraste avec les fortes collectes enregistrés à la fois par l’assurance vie (+3,4 milliards d’euros) et le livret A (+630 millions d’euros).

Indicateur synthétique de confiance des ménages

Source : Insee

La Croix – Le livret A confirme son regain d’attractivité

En juillet, le Livret A enregistre ne collecte nette de 630 millions d’euros en juillet. Retrouvez les explications de Philippe Crevel dans cet article publié ce jour par le journal La Croix.

Climat des affaires en France : petit ralentissement estival ?

Comme chaque mois, l’INSEE vient de publier l’indicateur de climat France qui vise à résumer l’information fournie par les enquêtes de conjoncture dans l’industrie, les services, le commerce (de détail et de gros), et le bâtiment. D’après les éléments reccueillis par l’institut au titre du mois d’août, cet indicateur perd un point sur le mois d’août du fait d’un recul constaté dans l’industrie (-2 points) et dans le commerce en détail (-1 point). Pour autant à 101, il reste légèrement au dessus de son niveau moyen de long terme.

Atlantico – La rentrée de l’épargnant : mais quelles sont les vraies conséquences de la baisse des taux sur votre assurance vie ?

Les taux bas prolongés pourraient-ils mettre à mal le modèle de l’assurance-vie le plus répendu à savoir le fonds euro? Retrouvez l’analyse de Philippe Crevel paru dans Atlantico. Il revient notamment sur l’étude réalisée par S&P qui met en garde contre les risques engendrés par la persistance des taux bas pour les assureurs vie et sur les risques réellement encourus par la profession. Il rappelle par ailleurs les raisons du succès de l’assurance-vie auprès des épargnants, au delà du simple rendement que peut offrir ce produit.

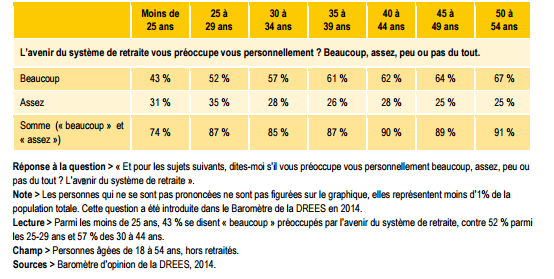

Protection sociale : les jeunes voient l’avenir en rose ?

D’après une série d’études de la DREES consacrée au jugement que portent les jeunes en France et en Europe sur la protection sociale et son avenir, ces derniers seraient plus optimistes que leurs ainés.

Ils sont en effet 65 % parmi les moins de 25 ans contre 46 % pour les 50-54 ans à envisager l’avenir de la protection sociale avec optimisme. Le sentiment de déclassement générationnel est par ailleurs moins marqué chez les plus jeunes générations que pour les 25-50 ans.

Sans surprise, c’est parmi les jeunes en études (72 %) et les actifs diplômés du supérieurs (78% ) que l’optimisme est le plus manifeste quand à l’inverse ceux qui se trouvent en situation de précarité font davantage preuve de septicisme. Par ailleurs, il convient de noter que le benchmark européen révèle une fois de plus que les Français, même jeunes, sont plus pessimistes que leurs voisins et sont même devancés par le Portugal et l’Espagne qui pourtant ont davantage subi la crise.

Sur le terrain des retraites, l’étude de la DREES conforte l’enquête annuelle du Cercle de l’Épargne qui a par ailleurs donné lieu à une étude consacrée aux jeunes face à l’épargne et la retraite. La retraite constitue en effet pour les jeunes une forte préoccupation bien qu’elle soit moins prégnante parmi les moins de 25 ans, sans doute en raison du caractère lointain de cette étape.

Conscients des difficultés liées au financement des régimes de retraite, les jeunes de 2014 considèrent qu’ils pourront prendre leur retraite 2 ans et demi plus tard que ceux de 2004, à 66 ans et demi. Cette anticipation est, comme le rappelle la DREES, plus pessismistes que les projections du COR qui préconisait 64 ans en 2045 contre 61 ans en 2014.

Quant à l’avenir du modèle de protection sociale, les 18-29 ans se démarquent dans leur aînés. Plus nombreux à exprimer des doutes sur les effets positifs de la protection sociale en période de crise, ils sont également plus nombreux à considérer que la solidarité est avant tout une affaire privée qui relève des individus et de la familles (43 %). Cette prévalence de la sphère privée, s’explique notamment par le fait que les jeunes adultes restent relativement dépendants financièrement de leur famille et ne sont que marginalement bénéficiaires des prestations sociales.

Par ailleurs, les jeunes restent pour autant (6 sur 10) favorables à un plus grand interventionnisme public dans les domaines économiques et sociaux. Davantage prêts à contribuer au financement de la protection sociale (en particulier pour les jeunes en études qui ne sont pas encore emploi) pour maintenir le niveau des prestations, les jeunes français ne manifestent pas plus de défiance envers l’Etat et le système de protection sociale que leurs voisins avec un taux de confiance dans la Sécurité sociale qui atteint 74 % tant parmi les 18-29 ans que pour les 30-59 ans bien qu’ils soient nombreux à juger que le système en vigueur constitue un frein à la sortie de crise qui vient de plus alourdir la dette de la France.

Dossier Familial – Les placements retraite pour compléter votre pension

Du PERP à l’assurance-vie, cet article publié dans le Dossier Familial revient aux différents placements destinés à préparer sa retraite.

Atlantico – Fin du salariat ? Pourquoi la décision d’un juge américain pourrait remettre en cause le phénomène de l’ubérisation de la société

Philippe Crevel revient, dans Atlantico, sur la décision rendue par la Cour Fédérale Américaine la semaine dernière visant à la requalification des chauffeurs d’Uber en salariés, l’occasion de revenir sur le salariat et son avenir dans un environnement économique et social en pleine mutation.

L’épargnant allemand, la première victime des taux bas

Du fait de revenus plus conséquents et d’un fort taux d’épargne, les épargnants allemands souffrent plus que quiconque de la baisse des taux. En effet, en 2015, les Allemands ont épargné, en moyenne par personne, 3 900 euros contre 3 000 euros pour les Français, 1 900 euros pour les Italiens et 1 400 euros pour les Espagnols. Selon notre étude réalisée pour l’AMF, en 2016, les Français sont 6,2 % à détenir des actions en direct, contre 6,6 % un an plus tôt.

L’épargne réglementée est-elle aussi populaire que cela ?

En moyenne, le montant moyen d’un Livret A est de 4 003 euros, celui du Livret de Développement Durable est de 4 102 euros. L’encours moyen du Livret d’Épargne Populaire s’élève à 5 116 euros. Enfin, le montant moyen du PEL est de 15 700 euros.

Si 45 % des Livrets A sont crédités de moins de 150 euros, 11 % dépassent 15 300 euros. Ces derniers représentent près de 60 % de l’encours. 3,7 % des livrets ont un encours supérieur à 22 850 euros (nouveau plafond des versements autorisés).

Le relèvement du plafond avait entraîné une augmentation du nombre de livrets dépassant 15 300 euros. Il est en effet passé de 8,5 % en 2011 à 11,7 % en 2013. Les livrets ayant plus de 22 950 euros représentent plus de 22 % de l’encours total du Livret A.

La détention d’actions continue de baisser

Le taux de détention directe d’actions poursuit sa baisse. Représentant 13,8 % en 2008, il s’établit à 6,2 % en mars 2016. Le nombre de particuliers déclarant détenir des actions en France peut ainsi être évalué à environ 3 millions de personnes.

Les possesseurs de Plans d’Épargne en Actions seraient également moins nombreux : le taux de détention est de 6,8 % des Français en 2016, contre 7,1 % en 2015. 5,2 % des Français détiennent des placements collectifs (FCP et SICAV v). Ils sont 1,6 % à posséder des obligations en direct.

1 Français sur 13 détient un produit en actions

Seuls 2,5 % des Français interrogés ont répondu détenir un fonds investi en actions (contre 7,5 % en 2008). Le taux d’investisseurs en actions, que ce soit en direct ou par le biais de placements collectifs, atteint désormais 7,6 % de la population (contre 8,1 % en mars 2015, 16,4 % en 2008). Plus largement, la détention de valeurs mobilières (actions, obligations, placements collectifs) est passée de 18,7 % de la population en 2008 à 10,3 % en mars 2016.

1 Français sur 10 détient une assurance vie en unités de compte

Un tiers des Français déclarent détenir un contrat d’assurance vie. Parmi eux, 26 % répondent qu’ils détiennent un « contrat en euros » et un peu plus de 10 % un « contrat en unités de compte ou mixte », un taux en hausse depuis 2009 (8 %), mais stable depuis 3 ans.

Le Livret A est-il une mauvaise affaire ?

Le Livret A serait une mauvaise affaire pour les épargnants, pourtant ils y laissent des sommes confortables, plus de 256 milliards d’euros. Le Livret A serait une mauvaise affaire pour la Caisse des Dépôts et l’État, et pourtant ce dernier a décidé de maintenir son taux à 0,75 %. Comprendra qui voudra !

Le regain de forme du Livret A

Le Livret A a terminé le premier semestre 2016 en beauté en affichant un quatrième mois consécutif de collecte positive. En effet, au mois de juin, la collecte du Livret A a été de + 690 millions d’euros. Depuis le début de l’année, la collecte nette redevient positive et s’élève désormais à +340 millions d’euros. Au 30 juin, l’encours du Livret A atteint 256,3 milliards d’euros. Juin est traditionnellement un bon mois pour le Livret A.

De nombreux salariés y versent une partie des primes qu’ils touchent en fin de premier semestre. Par ailleurs, les ménages économisent en vue des vacances et de la rentrée.

L’impact de la baisse du taux du Livret A à 0,75 % intervenue le 1er août 2015 s’estompe au fil des mois. La fronde contre le Livret A qui s’est traduite par une décollecte de 15 milliards d’euros entre 2014 et 2015 semble se terminer. Les Français qui, depuis des mois, laissaient dormir sur leurs dépôts à vue des sommes très importantes, 355 milliards d’euros à fin mai contre 240 milliards d’euros à fin mai 2008, en réaffectent une partie sur des placements rémunérés. La baisse du rendement du Plan d’Épargne

Logement, à 1 % au 1er août, même si elle ne concerne que les nouveaux contrats, devrait conforter le Livret A, ce dernier bénéficiant de la sécurité et de la liquidité ainsi que d’une exonération fiscale totale. Avec un rendement réel, après prise en compte de l’inflation, de 0,5 %, le Livret A compte tenu du contexte sans précédent de taux négatif peut apparaître comme un produit bien rémunéré. Chez nos partenaires, les produits de court terme offrent des rémunérations bien inférieures.

La décision du Gouvernement de ne pas abaisser le taux à 0,5 % comme il aurait pu le faire, en appliquant la formule, devrait permettre de maintenir la collecte autour de la ligne de flottaison. Un taux de 0,5 % aurait sans nul doute provoqué un rebond de la décollecte comme cela avait été constaté après le 1er août 2015. Ce mouvement de collecte positive que nous connaissons depuis quatre mois pourrait néanmoins s’interrompre au cours de l’été du fait d’un certain nombre de dépenses incontournables

comme les vacances, la rentrée scolaire et le paiement du dernier tiers de l’impôt sur le

revenu.

Mais le système du Livret A, unique en Europe, repose sur une série d’équilibres qui seront remis en cause par la baisse des taux d’intérêt. Il a longtemps permis de transformer de l’épargne de court terme en prêts à long terme à un coût raisonnable.

En effet, le Livret A a comme principal objectif de financer le logement social. À partir des ressources collectées et centralisées, la Caisse des dépôts prête aux organismes sociaux de l’habitat (OPAC, offices publics de l’habitat (OPH), entreprises sociales de l’habitat (ESH ex-SA HLM)…) à des taux logiquement privilégiés. À titre d’exemple, le taux du prêt locatif à usage social (PLUS) est égal au taux du Livret A + 0,6 %.

La ressource livret A coûte à la Caisse des dépôts, en moyenne, le taux du Livret A auquel il faut ajouter les frais de collecte et de gestion. Ces derniers ont atteint jusqu’à 1,12 point. Les banques ont ainsi accepté d’abaisser à 0,4 % leurs frais de collecte. Du fait des efforts consentis par les réseaux et par la CDC, le coût de la ressource est inférieur à 1,75 %. Les taux des prêts étant inférieurs au coût de la ressource, dans le passé, la Caisse des Dépôts pouvait compter sur les bénéfices tirés des placements

financiers ; or avec la baisse des taux, ces derniers tendent à disparaître. Le fonds d’épargne de la Caisse des Dépôts est traditionnellement un acheteur important de titres publics or l’État s’endette aujourd’hui en négatif jusqu’à 8 ans. Les organismes de logements sociaux trouvent encore avantage à passer par la Caisse des Dépôts du fait de la duration des prêts pouvant atteindre 60 ans et des modalités d’accès aux crédits. En revanche, plus la période de taux sera longue, plus le coût pour la Caisse des Dépôts sera élevé. De même, pour les banques, les ressources non centralisées du Livret A, environ 40 % de l’encours, sont des centres de coût. Pour mémoire, La Caisse des Dépôts a financé, en 2014, la construction ou l’acquisition de plus de 122 000 logements sociaux construits ou acquis. 274 000 logements sociaux ont été réhabilités et 1 700 projets territoriaux finançant des transports, des lycées, des hôpitaux, du très haut débit, des énergies renouvelables ont été menés.

Retour sur la formule du Livret A

Le Gouverneur de la Banque de France a annoncé qu’il travaillait sur un éventuel changement de la formule du taux du Livret A. Avec la baisse des taux d’intérêt et d’inflation, le Gouvernement éprouve les pires difficultés à appliquer la formule qui date de 2008.

La fixation du taux du Livret A et plus largement de l’épargne réglementée a toujours posé problème. Ce taux conditionne celui de plusieurs autres produits dont le Livret de développement durable, le Livret d’épargne populaire, le livret jeune, le compte épargne logement.

De juillet 2004 à février 2008, le taux du livret A était fixé par une formule automatique calculée à partir de deux indicateurs : le taux Euribor 3 mois du mois précédent et le taux d’inflation glissant annuel, donné par l’indice Insee des prix à la consommation hors tabac du mois précédent. Le résultat trouvé est majoré de 0,25 % et arrondi aux 0,25 % les plus proches. La Banque proposait deux fois par an (mi-janvier et mi-juillet) la réactualisation du taux du livret A pour une mise en application le 1er février et le 1er août.

Cette formule a été amendée en 2008. Ainsi depuis le 1er février 2008, le taux est égal,après arrondi au quart de point le plus proche ou à défaut au quart de point supérieur, au chiffre le plus élevé entre :

- La moyenne arithmétique entre, d’une part, la moitié de la somme de la moyenne mensuelle de l’Euribor 3 mois et de la moyenne mensuelle de l’Eonia (exprimées avec deux décimales) et, d’autre part, l’inflation en France mesurée par la variation sur les douze derniers mois connus de l’indice INSEE des prix à la consommation de l’ensemble des ménages hors tabac (exprimé avec usne décimale) ;

- L’inflation majorée d’un quart de point.

Que ce soit à la hausse ou à la baisse, les gouvernements n’ont, à plusieurs reprises, pas respecté la formule. Ainsi, lors de la révision du taux du 1er février 2012. L’inflation à retenir du mois décembre 2011 était de 2,4 % ce qui aurait dû entraîner le passage du taux du livret A à 2,75 %, le Gouvernement de François Fillon préféra le statu quo en le laissant à 2,25 %. Pour l’actualisation du 1er février 2013, alors que l’inflation annuelle à 1,2 % aurait dû conduire à un taux de 1,50 % le Gouvernement opta pour

une baisse de 0,25 point abaissant le taux à 1,75 %. Toujours en 2013, mais pour l’actualisation du 1er août, alors que l’inflation annuelle aurait dû conduire à un taux de 1 %, le ministre de l’Économie décida de n’abaisser le taux que d’un demi-point, à 1,25 %. Pour l’actualisation du 1er février 2014, alors que le gouverneur de la Banque de France préconise d’abaisser le taux à 1 % et que l’application stricte de la formule conduirait même à l’abaisser à 0,75 %, le ministre décide de le maintenir à 1,25 %. Pour

les actualisations du 1er février et 1er août 2016, le Gouvernement n’a pas retenu le taux issu de la formule qui aurait pu aboutir à une baisse du taux à 0,5 %.

Les échos de l’épargne

Le PEL en voie de banalisation

Depuis le 1er août, le taux des nouveaux Plan d’Épargne Logement passe à 1 %. Ce taux a été abaissé à trois reprises depuis le début de l’année 2015. Il est, en effet, passé de 2,5 % à 2 % le 1er février 2015 puis à 1,5 % le 1er février 2016. Le rendement net du PEL (après application des prélèvements sociaux) passe ainsi de 1,26 à 0,84 %.

La baisse du taux de rémunération du PEL entraîne la diminution du taux des prêts d’épargne logement associés au PEL qui est passé de 2,70 % à 2,20 % le 1er août. Ce taux demeure moins compétitif que celui des crédits immobiliers actuellement proposés par les banques. Ainsi à 10 ans, le taux moyen pratiqué (en date du 20 juillet 2016) est de 1,3 %. À 25 ans, le taux moyen s’élève à 2,00 % soit moins que le taux

des prêts PEL.

La baisse du rendement du taux du PEL vise à faciliter la réorientation de l’épargne des ménages vers des placements à risque plus en phases avec les besoins de l’économie réelle. Le PEL du fait d’un taux qui demeurait jusqu’à maintenant très attractif captait une part croissante de l’épargne des ménages. Ainsi, sur les 5 premiers mois de l’année, la collecte nette a été de plus de 8,6 milliards d’euros soit presque autant que l’assurance-vie. L’encours du PEL dépasse 248 milliards d’euros ce qui est son plus haut niveau historique (sources : Banque de France). Le PEL fait désormais jeu égal avec le Livret A.

La baisse du rendement du PEL ne concernera que les nouveaux plans ; les titulaires d’anciens PEL bénéficieront toujours du taux en vigueur au moment de la souscription. À ce titre, 900 000 personnes avaient ouvert un PEL au cours du premier trimestre et surtout au cours du mois de janvier afin de bénéficier du taux qui était alors de 1,5 %. La baisse du rendement du PEL est ainsi moins sensible que celle qui aurait pu concerner le Livret A ; cette dernière aurait par nature touché tous les épargnants.

L’assurance-vie est-elle à la recherche d’un nouveau modèle de développement ?

L’assurance-vie représentait, en 2015, 37,5 % des placements financiers des ménages contre 30 % en 2005. Le rapport de l’Observatoire de l’épargne réglementée souligne que les fonds euros bénéficient d’une rémunération élevée, 2,3 % en moyenne en 2015 contre 2,5 % en 2014. Depuis le début de l’année, le produit phare de l’épargne des ménages connaît un parcours en demi-teinte. Si la collecte reste positive, elle s’érode.

Ainsi, la collecte nette de l’assurance-vie n’aura été que de 810 millions d’euros au mois de juin, dernier en net ralentissement par rapport à la tendance de ces douze derniers mois. L’assurance-vie a ainsi signé son plus mauvais résultat depuis le mois de décembre 2014.

La collecte nette s’établit à 11,8 milliards d’euros depuis le début de l’année, dont 7,1 milliards pour les supports en unités de compte (sur la même période, en 2015, elle avait atteint 12,2 milliards d’euros). Les unités de compte ne progressent plus. Leur poids représente 19 % du montant global des cotisations.

En règle générale, juin est un bon mois pour l’assurance-vie en raison notamment des primes dont bénéficient certains actifs et par le fait qu’il n’y a pas de rendez-vous fiscal particulier. La contre-performance relative s’explique tout à la fois par la survenue du Brexit qui a pu dissuader des épargnants à s’engager sur le long terme et par la baisse des taux qui pèse sur le rendement des fonds euros.

Dans un contexte de forte volatilité et de faibles taux, les ménages privilégient les dépôts à vue et le Plan d’Épargne Logement voire le Livret A.

L’assurance-vie est à la croisée des chemins. La période du tout fonds euros avec des rendements attractifs s’achève pour laisser place à une épargne plus investie en actions, en corporate, dans des produits structurés avec à la clef un transfert du risque sur les épargnants. C’est le prix à payer pour tenter d’échapper à la nasse des taux faibles…

Que faire l’été quand on est épargnant ?

Ces dernières années, les étés ont été chauds financièrement parlant. Que préconisez-vous ?

Il est exact que depuis la Grande Récession, les étés ont tendance à être chauds. Il était admis jusqu’à peu qu’en août tout était calme. Mais en 2007 comme en 2011, voire l’année dernière, avec la crise financière chinoise, les nerfs des épargnants ont été mis à dure épreuve. Certes, ce n’est pas complètement nouveau. Un certain 15 août 1971, les États-Unis ont décidé de supprimer la convertibilité or/dollar, un des piliers de l’accord de Bretton Woods de 1944 qui a fondé le système monétaire mondial d’après-guerre.

Comment éviter d’avoir les yeux sur son smartphone durant tout l’été ?

Dans la catégorie des très mauvaises idées, figure celle visant à retirer tout son argent de la bourse, de ses placements financiers et de le mettre sous son matelas. Il ne vous reste plus dans ce cas que de laisser un message à votre cambrioleur préféré pour lui indiquer vos dates de vacances. Avant de vous lancer dans cette téméraire opération, pensez à vérifier votre police d’assurance.

À défaut de faire plaisir à votre cambrioleur préféré, vous pouvez décider de vous offrir des cadeaux en dépensant toutes vos économies. Vous ferez plusieurs heureux le Gouvernement, les commerçants, les producteurs de biens et de services… Évidemment, jouer à la cigale expose à quelques soucis quand la bise reviendra…

Toujours dans la catégorie des mauvaises idées, figure celle visant à retirer l’argent de la bourse et le laisser dormir sur votre compte courant. Certes, en revenant de vos vacances, vous le retrouverez mais vous risquez de devoir payer d’éventuelles plusvalues fiscales et vous pouvez passer à côté de quelques bonnes affaires à venir. Si vous avez décidé de sécuriser votre portefeuille en le mettant sur un Livret A, sur des livrets bancaires…, en termes de rendement ce ne sera pas terrible. Certes, vous pouviez avant le 1er août, ouvrir un Plan d’Épargne Logement, afin de bénéficier du taux de 1,5 %. Au 1er août, ce dernier est passé à 1 %. Il faut savoir que le taux du PEL reste identique durant toute la durée de vie du PEL. Donc, si vous avez un vieux PEL, surtout ne le fermez pas avant ses 10 ans.

Vous pourriez décider de tout mettre sur un fonds euros d’un contrat d’assurance-vie. Le rendement tourne autour de 2 % mais vous bénéficiez de la garantie en capital. Toutefois, il y a de moins en moins d’assureurs qui acceptent que les épargnants mettent toutes leurs économies sur les fonds euros car ce sont des produits coûteux en fonds propres. Par ailleurs, à venir, les fonds euros seront de moins en moins « the place to be ».

Conclusion, il n’est pas rationnel d’abaisser les voies et de se mettre face au vent en attendant des cieux plus cléments. En ces périodes de forte instabilité, bien évidemment, il faut conserver son assurance-vie et le cas échéant son Plan d’Épargne en Actions afin de pouvoir bénéficier, au bout de 5 ans ou de 8 ans, du meilleur régime fiscal.

Au niveau des actions, la diversification s’impose tout comme le principe d’un investissement progressif voire à contre-courant. Avec l’été, vous avez un peu plus de temps pour regarder la composition de votre portefeuille. Il peut y avoir des lignes en perte chronique avec peu de potentiel de hausse. Il faut alors les sabrer. Accepter de perdre de l’argent pour rebondir fait partie du jeu. Cela a deux avantages. Les moinsvalues pourront le cas échéant compenser les plus-values si vous avez un compte titres hors PEA et cela permet de réinvestir sur des titres à fort potentiel. Il faut savoir regarder loin, en Afrique, aux États-Unis où il y a encore de la croissance. Mais aller à contrecourant signifie acheter des actions, des titres injustement bradés. Ceux qui ont acheté des actions Peugeot ou Renault quand ces deux marques étaient au fond du trou peuvent se dire qu’ils ont fait une bonne affaire. Mais une règle s’impose, c’est de ne pas mettre d’un coup toutes ses économies sur le marché action. Il faut lisser les effets d’un éventuel krach en investissant régulièrement.

Quelles perspectives pour les marchés « actions » ?

Avec des taux d’intérêt d’extrêmement bas, avec le quantitative easing de la BCE, les marchés financiers sont volatils, ce qui facilite les coups de tabacs estivaux. Le Brexit va occuper les esprits durant des mois le moral des investisseurs. Les premiers indicateurs confirment que le Royaume-Uni n’échappera pas au ralentissement de sa croissance qui aura lui-même un effet négatif sur la nôtre. L’été 2016 sera celui des incertitudes mais également celui des opportunités. Au regard du rythme actuel de croissance, les marchés « actions » ont un potentiel de hausse surtout en ce qui concerne l’Europe et Paris en particulier. L’importance des valeurs financières sur la place de Paris masque le fait que certaines valeurs plus industrielles sont plutôt orientées à la hausse. Les incertitudes internationales et le ralentissement des émergents pèsent sur la valorisation du secteur du tourisme mais sur moyenne période ce secteur reste attractif.

Durant l’été, n’est-ce pas le bon moment pour réfléchir à la manière de réduire ses impôts ?

Oui, si vous êtes adepte des niches fiscales, il faut commencer à regarder les produits sur lesquels aller investir avant le 31 décembre. Attention de ne pas tomber dans le piège, de la défiscalisation pour la défiscalisation. Il n’est pas rare que des épargnants alléchés par la réduction d’impôt en oublient de regarder le rendement réel de leur placement. La réduction d’impôt peut déboucher sur des pertes en capital… Il est donc important d’avoir une vision claire des rendements des Fonds Communs de Placement dans l’Innovation, des Fonds d’Investissement de Proximité, des placements IR-PME ou ISF-PME ou des SOFICA (financement du cinéma).

Est-ce aussi le temps pour penser à sa retraite ?

Vous êtes au bord de l’eau et vous vous demandez si vous pourrez continuer de vous faire plaisir durant votre retraite, si votre pouvoir d’achat vous permet encore de voyager, d’aider vos enfants et petits-enfants… Surtout si vous avez plus de 40 ans, il n’est pas stupide de se pencher sur sa future retraite. En cas de taux d’imposition élevé à l’impôt sur le revenu, l’ouverture d’un Plan d’Épargne Retraite Populaire peut être intéressante. Les versements sont déductibles dans une certaine limite du revenu imposable et sont donc hors plafond des niches fiscales. Les travailleurs non-salariés doivent quant à eux ouvrir un Contrat Madelin, qui ouvre lui aussi droit à des déductions fiscales.

Y a-t-il des placements miracles ?

Non, chaque année, il y a le placement atypique, piège à gogos. Il y a eu les parchemins, les scripts, les livres rares… Aujourd’hui, même s’il ne faut pas généraliser, c’est sans doute le crowdfunding. Certes, tout n’est pas à jeter mais la promesse de rendements exorbitants cache souvent quelque chose…

Sinon, il y a toujours quelques pistes sûres pour améliorer le quotidien. Au niveau du rendement, les SCPI, les sociétés civiles de placements immobiliers offrent du rendement, autour de 5 % mais il faut faire attention aux frais de gestion. Il est possible d’acquérir des parts de SCPI et de les mettre dans un contrat d’assurance-vie. Il est de plus en plus facile via des unités de compte d’accéder à des SCPI.

Autre solution, ouvrir des contrats d’assurance-vie avec plusieurs devises pour jouer sur les effets de change. De plus en plus d’établissements financiers proposent des contrats luxembourgeois permettant d’opérer en euros, en dollars, en livre sterling. Si on parie que le dollar va continuer à s’apprécier, il n’est pas inintéressant de placer ses économies en zone dollar et de bénéficier de l’effet de change.

Au niveau des actions, il faut regarder le secteur pétrolier, le secteur minier et le secteur agroalimentaire qui souffrent du ralentissement économique mais qui pourrait d’ici la fin 2017 connaître une embellie. De même, les entreprises à dominante touristiques sont touchées par la situation internationale mais leurs perspectives de développement restent bonnes….

Sinon, pensez aux grands crus classés dans le vin en achetant des parts de sociétés viticoles ou prenez des risques sur les start-up intervenant dans les objets connectés, la santé…. Il y a aussi, c’est moins drôle, mais il y a des gains potentiels, les maisons de retraite, les EHPAD car la population française vieillit. Mais là attention, il faut regarder si le gestionnaire est de bonne facture car il y a de nombreux projets non viables qui ont été réalisés. Les sociétés spécialisées dans les croisières peuvent être également des bons partis….

Patrimoine TV – L’assurance vie, mais laquelle ?

L’assurance vie est-elle toujours le placement préféré des Français ? Vers quel type de contrat se tourner ? Philippe Crevel, directeur du Cercle de l’Epargne réponds aux questions d’ Isaure du Fretay pour Patrimoine TV KNEIP.

AgefiActifs – La collecte en assurance vie s’effrite mais se maintient dans le vert

Revenant sur les chiffres que vient de dévoiler la FFA de l’assurance-vie en juin 2016, AgefiActifs cite le Cercle de l’Épargne, reprenant notamment les projections de Philippe Crevel sur le résultats de ce placement sur l’ensemble de l’année 2016 au regard de la baisse tendancielle des taux qui pénalise les fonds euros et la volatilité du marché « actions ».

Gestion de Fortune – Assurance vie : la collecte nette au plus bas depuis 18 mois

Bien que toujours positive, la collecte nette enregistrée par l’assurance-vie en juin dernier est à son plus bas niveau depuis 18 mois, sous le milliard d’euros (810 millions d’euros précisémment). Ce résultat tiendrait, d’après Philippe Crevel, Directeur du Cercle de l’Épargne – repris dans Gestion de Fortune – au contexte mouvementé que connaît l’épargne du fait des taux bas, accentué en juin par le brexit.

Les Echos – Assurance-vie : la collecte au plus bas depuis décembre 2014

Dans un article consacré à la collecte enregistrée, en juin 2016, par l’assurance-vie, Frédéric LEDERER des Echos, cite Philippe Crevel, Directeur du Cercle de l’Épargne. Il explique cette moindre collecte par les taux bas qui pèsent sur le fonds euros et la forte volatilité des marchés impactée en juin dernier par le Brexit.

Résultats de l’assurance-vie en juin : L’assurance-vie en mode poussif

COMMUNIQUÉ DE PRESSE

RÉSULTATS DE JUIN 2016 : L’ASSURANCE-VIE EN MODE POUSSIF

de Philippe CREVEL, Directeur du Cercle de l’Épargne

La collecte nette de l’assurance-vie n’aura été que de 810 millions d’euros au mois de juin dernier, en net ralentissement par rapport à la tendance de ces douze derniers mois. L’assurance-vie signe son plus mauvais résultat depuis le mois de décembre 2014. Depuis le mois de janvier, la collecte est en baisse régulière. Cela est notamment dû à l’érosion des cotisations et au maintien des rachats autour de 10 milliards d’euros par mois.

Sur les six premiers mois de l’année, les cotisations collectées atteignent 70,6 milliards d’euros soit un peu plus qu’en 2015 (68,2 milliards d’euros). Les prestations versées par les sociétés d’assurances sur la même période s’élèvent à 58,8 milliards d’euros. De ce fait, il est fort probable que l’assurance-vie fasse un moins bon résultat en 2016 qu’en 2015. La collecte nette s’établit à 11,8 milliards d’euros depuis le début de l’année, dont 7,1 milliards pour les supports en unités de compte. Sur les six premiers mois de l’année 2015, la collecte nette atteignait 12,2 milliards d’euros.

Depuis le début de l’année, les supports en unités de compte représentent 13,4 milliards d’euros, soit 19 % des cotisations.

En règle générale, juin est un bon mois pour l’assurance-vie en raison notamment des primes. La contreperformance relative s’explique tout à la fois par la survenue du Brexit qui a pu dissuader des épargnants à s’engager sur le long terme et par la baisse des taux qui pèse sur le rendement des fonds euros. Même si la part des unités de compte a retrouvé son niveau d’avant crise, elle reste encore modeste. Au mois de juin, les UC ont représenté 1,9 milliard d’euros contre 2,4 milliards au mois de mai ou 2,1 milliards d’euros en juin 2014. La moyenne mensuelle est depuis le début de l’année de 2,25 milliards d’euros. Dans un contexte de forte volatilité et de faibles taux, les ménages privilégient les dépôts à vue et le Plan d’Épargne Logement voire le Livret A qui a renoué, au cours de ces quatre derniers mois, avec une collecte positive.

L’assurance-vie est à la croisée des chemins. La période du tout fonds euros avec des rendements attractifs s’achève pour laisser place à une épargne plus investie en actions, en corporate ou dans des produits structurés avec à la clef un transfert du risque sur les épargnants. C’est le prix à payer pour tenter d’échapper à la nasse des taux faibles…

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Immobilier : Embellie de l’été pour le logement neuf

La saison estivale semble sourrire au marché deu logement neuf si l’on se fie aux résultats publiés ce jour par l’INSEE. Ainsi d’après l’institut de statistiques, les promoteurs seraient plus optimistes en ce mois de juillet 2016, toujours plus nombreux à estimer que la demande s’intensifie. Le solde correspondant à la demande de logements neuf repasse ainsi au dessus de sa moyenne long-terme, un première depuis fin 2010.

L’optimisme prévaut également pour les perspectives de mises en chantiers pour les trois prochains mois, aussi bien pour les logements destinés à la vente et pour ceux destinés à la location. Le stock de logements invendus serait par ailleurs en baisse.

Côté prix, les marché de l’immobilier neuf semble retrouver des couleurs puisque les promoteurs sont plus nombreux qu’en avril à signaler une hausse du prix moyen des logements neufs mis en vent. Toutefois, le solde correspondant demeure inférieure à sa moyenne sur longue période.

Atlantico – Partir en vacances tout en restant investi en bourse

Philippe Crevel, Directeur du Cercle de l’Épargne, revient dans un article d’Atlantico sur la manière de gérer les investissements boursiers durant l’été : il vaut mieux continuer à investir que de laisser son argent dormir.

Capital – Maintien du taux du Livret A à 0,75 %

Le Livret A sera maintenu à 0,75% au 1er août 2016. Philippe Crevel, Directeur du Cercle de l’Épargne, revient, dans un article paru dans Capital, sur les désavantages du maintien de ce taux pour les banques.

Les Echos – Livret A : nouvelle collecte positive

Le Livret A enregistre son 4e mois consécutif de collecte positive avec + 690 millions d’euros sur le seul mois de juin. Ce regain de forme confirmé permet au Livret A de retrouver un niveau de collecte positif sur l’ensemble de la période écoulée depuis le 1er janvier et d’effacer les deux premiers mois mois de décollecte (-1,32 milliards en cumulé). Philippe Crevel, analyse dans les Echos le résultats de juin et donne ses prévisions pour les mois à venir comme suite à la décision du Gouvernement de maintenir le taux de rendement de ce placement à 0,75 %.

Résultats du Livret A en juin 2016 : Regain de forme confirmé pour le Livret A

COMMUNIQUÉ DE PRESSE

Résultats du Livret A en juin 2016

Regain de forme confirmé pour le Livret A

De Philippe Crevel

Directeur du Cercle de l’Épargne

Le Livret A termine le premier semestre en beauté en affichant un quatrième mois consécutif de collecte positive. En effet, au mois de juin, la collecte du Livret A a été de +690 millions d’euros. Depuis le début de l’année, la collecte nette redevient positive et s’élève désormais à +340 millions d’euros. Au 30 juin, l’encours du Livret A atteint 256,3 milliards d’euros.

Juin est traditionnellement un bon mois pour le Livret A. De nombreux salariés y versent une partie des primes qu’ils touchent en fin de premier semestre. Par ailleurs, les ménages économisent en vue des vacances et de la rentrée.

L’impact de la baisse du taux du Livret A à 0,75 % intervenue le 1er août 2015 s’estompe au fil des mois. La fronde contre le Livret A qui s’est traduite par une décollecte de 15 milliards d’euros entre 2014 et 2015 semble se terminer. Les Français qui, depuis des mois, laissaient dormir sur leurs dépôts à vue des sommes très importantes, 355 milliards d’euros à fin mai contre 240 milliards d’euros à fin mai 2008, en réaffectent une partie sur des placements rémunérés. La baisse du rendement du Plan d’Épargne Logement, à 1 % au 1er août, même si elle ne concerne que les nouveaux contrats, devrait conforter le Livret A, ce dernier bénéficiant de la sécurité et de la liquidité ainsi que d’une exonération fiscale totale. Avec un rendement réel, après prise en compte de l’inflation, de 0,5 %, le Livret A compte tenu du contexte sans précédent de taux négatif peut apparaître comme un produit bien rémunéré. Chez nos partenaires, les produits de court terme offre des rémunérations bien inférieures.

La décision du Gouvernement de ne pas abaisser le taux à 0,5 % comme il aurait pu le faire, en appliquant la formule, devrait permettre de maintenir la collecte autour de la ligne de flottaison. Un taux de 0,5 % aurait sans nul doute provoqué un rebond de la décollecte comme cela avait été constaté après le 1er août 2015.

Ce mouvement de collecte positive que nous connaissons depuis quatre mois pourrait néanmoins s’interrompre au cours de l’été du fait d’un certain nombre de dépenses incontournables comme les vacances, la rentrée scolaire et le paiement du dernier tiers de l’impôt sur le revenu.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Europe1 – Philippe Crevel invité de la matinale du 21 juillet 2016

Philippe Crevel était l’invité à la matinale d’Europe 1 présentée par Samuel Etienne. Il a livré ses conseils de placements pour cet été et est notamment reveu sur la décision du Gouvernement d’abaisser au 1er août prochain la rémunération du PEL, placement qui concentre aujourd’hui une part croissante de l’épargne des ménages.

Le debrief du 21/07/2016 par Europe1fr

Europe 1 vous répond – Interview de Philippe Crevel

Philippe Crevel était l’invité le jeudi 21 juillet à 6 H 47 « d’EUROPE 1 VOUS REPOND ». Il revient sur les conséquences de la baisse du taux du PEL, sur le Livret A et sur les autres placements.

<iframe width= »560″ height= »315″ src= »https://www.youtube.com/embed/MLGD58sQfPg » frameborder= »0″ allowfullscreen></iframe>

Gestion de Fortune – Epargne : le livret A maintenu à 0,75%, le PEL baisse à 1%

Le gouvernement a annoncé hier la baisse du taux de rendement du PEL et le maintien à 0,75 % de la rémunération du Livret A. Une décision politique, à un an d’un rendez-vous électoral de premier plan, que Philippe Crevel, Directeur du Cercle de l’Épargne explique par la nécessité de ne pas heurter les épargnants tout en incitant les ménages à réorienter leur épargne vers l’économie réelle.

L’AGEFI – Le taux du Livret A maintenu à 0,75%, celui du PEL tombe à 1%

Le Cercle de l’Épargne est cité dans l’AGEFI qui précise que si le taux du livret A restera à 0,75 % celui du PEL sera abaissé, à compter du 1er août prochain, à 1 % brut soit 0,84 % net.

Le Figaro – Le taux du Livret A reste fixé à 0,75 %

Dans un article de Danièle Guinot pour le Figaro consacré à l’annonce du maintien à 0,75 % du taux de rendement du Livret A, la journaliste cite Philippe Crevel, Directeur du Cercle de l’Épargne. Elle reprend notamment son analyse sur la baisse du taux décidée pour le PEL qui captait une part croissante de l’épargne des ménages. A compter du 1er août ce placement sera rémunéré à 1 %, pour les nouveaux souscripteurs, contre 1,5 % aujourd’hui.

Taux de l’épargne réglementée : le Gouvernement coupe la poire en deux

COMMUNIQUÉ DE PRESSE

TAUX DE L’ÉPARGNE RÉGLEMENTÉE

LE GOUVERNEMENT COUPE LA POIRE EN DEUX

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Gouvernement a décidé malgré la faible inflation de maintenir le taux du Livret A à 0,75 %. Compte tenu du taux d’inflation annuelle, +0,2 %, il avait la possibilité, au 1er août, de diminuer le taux de rémunération de ce livret à 0,5 % ce qui aurait été un nouveau plus bas historique. En revanche, le taux du Plan d’Épargne Logement sera abaissé à 1 % contre 1,5 % en vigueur depuis le 1er février. Le rendement net du PEL (après application des prélèvements sociaux) passe ainsi de 1,26 à 0,84 %.

Le Gouvernement a ainsi souhaité ne pas toucher au taux du produit le plus largement diffusé au sein des ménages, le Livret A. La proximité des élections présidentielles et législatives ont certainement pesé sur cette décision.

La baisse du rendement du taux du PEL constitue un geste en direction des banques et a pour objectif de réorienter l’épargne des ménages vers des placements à risques plus en phase avec les besoins de l’économie réelle. Le PEL, du fait d’un taux qui demeurait jusqu’à maintenant très attractif, captait une part croissante de l’épargne des ménages. Ainsi, sur les 5 premiers mois de l’année, la collecte nette a été de plus de 8,6 milliards d’euros soit presque autant que l’assurance-vie. L’encours du PEL dépasse 248 milliards d’euros ce qui est son plus haut niveau historique (sources : Banque de France). La baisse du rendement du PEL ne concernera que les nouveaux plans ; les titulaires d’anciens PEL bénéficieront toujours du taux en vigueur au moment de la souscription. À ce titre, 900 000 personnes avaient ouvert un PEL au cours du premier trimestre et surtout au cours du mois de janvier afin de bénéficier du taux qui était alors de 1,5 %. La baisse du rendement du PEL est ainsi moins sensible que celle qui aurait pu concerner le Livret A qui aurait par nature touché tous les épargnants.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Crédit aux entreprises : petite hausse des taux sur les prêts courts

Selon les chiffres publiés ce jour par la Banque de France, les taux d’intérêt moyen des crédits à court terme (d’une durée inféreure ou égale à 2 ans) sont repartis à la hausse entre janvier et avril 2016. En revanche, le taux moyen des crédits d’une durée initiale supérieure à deux ans est quasi stable globalement, voire en diminution pour les montants unitaires inférieurs à 1,5 million d’euros.

.

Atlantico – Tiens, le taux du livret A pourrait battre un record

Philippe Crevel, Directeur du Cercle, a été interviewé sur les enjeux politiques du taux du Livret A à venir en août 2016.

Se Loger – Les Français placent leurs économies dans un Plan d’épargne logement

Philippe Crevel, Directeur du Cercle de l’Épargne, est cité dans un article pour son analyse de la hausse du nombre de PEL ouverts début 2016.

Le Figaro – Le taux du Livret A baissera-t-il le 1er août ?

Le Figaro reprend l’analyse de Philippe Crevel, Directeur du Cercle de l’Épargne, sur les résultats à venir du Livret A et ses enjeux politiques.

LE TAUX DU LIVRET A : UN CHOIX ÉMINEMMENT POLITIQUE

COMMUNIQUÉ DE PRESSE

LE TAUX DU LIVRET A : UN CHOIX ÉMINEMMENT POLITIQUE

Par Philippe Crevel, Directeur du Cercle de l’Epargne

L’INSEE a annoncé, ce 13 juillet, officiellement le taux d’inflation du mois de juin dernier. L’indice des prix à la consommation (IPC) a augmenté de 0,1 % sur un mois après +0,4 % en mai. Corrigé des variations saisonnières, il croît également de 0,1 %. Sur un an, le taux d’inflation est en hausse de 0,2 % après une stabilité en mai 2016.

Cette hausse des prix à la consommation en juin provient pour l’essentiel de l’augmentation des produits pétroliers pour le quatrième mois consécutif et du rebond saisonnier des prix de certains services à l’amorce de la période estivale. Elle est en partie compensée par le repli également saisonnier des prix des produits frais et des produits manufacturés avec le début des soldes d’été.

En appliquant la formule du Livret A, le Gouvernement serait en droit d’abaisser de 0,75 à 0,5 % son rendement ce qui constituerait un nouveau plus bas historique.

Cette baisse du taux du Livret A serait cohérente avec la politique menée par la Banque centrale européenne qui agit pour maintenir les taux à leur plus bas possible afin de lutter contre la menace de la déflation et pour relancer l’économie. Le taux du Livret A est très élevé au regard des taux pratiqués à court terme qui sont tous négatifs (taux de l’euribor à 3 mois : -0,292 % le 11 juillet).

Cette baisse du taux du Livret A permettrait de réduire le coût de collecte du Livret A, du LDD et de plusieurs autres produits d’épargne réglementés. Pour la Caisse des Dépôts et Consignation et les banques, ces produits sont coûteux. Il y a également une moindre attractivité des prêts accordés aux organismes de logement social par rapport aux financements proposés par le marché.

Malgré tout, une baisse à 0,5 % du taux du Livret A est un acte éminemment politique. Or, à moins d’un an des élections présidentielle et législatives, le Gouvernement sera sensible au fait de ne pas désespérer le petit épargnant populaire.

Entre la raison politique et la raison économique, le Gouvernement devra faire un choix…

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Boursorama – France : Hausse de 0,1% des prix à la consommation en juin

Boursorama revient dans son article sur la hausse des prix à la consommation et sur les résultats du Livret A et reprend l’analyse de Philippe Crevel, Directeur du Cercle de l’Épargne.

LES INDÉPENDANTS, LEURS REVENUS, LEUR ÉPARGNE ET LEUR RETRAITE

LES INDÉPENDANTS, LEURS REVENUS, LEUR ÉPARGNE ET LEUR RETRAITE

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Cette étude reprend les données de l’INSEE sur les indépendants et les résultats de l’enquête 2016 du Cercle de l’Épargne – Amphitéa – AG2R-LA MONDIALE.

En 2015, les non-salariés représentaient 11,5 % de la population active. Au début des années soixante-dix, les TNS représentaient plus de 20 % de la population active. Leur poids a décliné jusqu’en 2005 (moins de 10 %) avant de remonter graduellement depuis. Sur les 2,81 millions de TNS, plus de la moitié travaillent dans le secteur des services marchands (1,42 million). Près de 500 000 interviennent majoritairement dans les services non-marchands, 416 000 dans l’agriculture, 333 000 dans la construction et 146 000 dans l’industrie. Hors auto-entrepreneuriat, le nombre de TNS est légèrement inférieur à 2 millions. Près de 800 000 sont gérants de sociétés quand 1,2 million sont entrepreneurs individuels. Les femmes représentent moins de 33 % des TNS quand désormais elles font jeu égal dans le monde des salariés. Néanmoins, leur poids augmente assez vite chez les TNS, + 3 % en 5 ans. Leur nombre progresse vite dans le secteur de la santé, dans l’architecture et au sein des professions du droit. Les femmes gagnent, en moyenne, 25 % de moins que les hommes. Une partie de cet écart provient du fait qu’elles sont plus jeunes et que certaines d’entre elles exercent leur activité à temps partiel. Les revenus des femmes ont tendance à mieux résister à la crise que ceux des hommes du fait d’un positionnement plus haut de gamme de leurs activités.

Le non-salariat est plus fréquent chez les plus de 50 ans que chez les jeunes. En effet, 16,7 % des actifs de plus de 50 ans ont un statut de non-salarié contre 2,2 % chez les moins de 25 ans. Que ce soit en début ou en fin de carrière, le non-salariat peut être plus subi que voulu. Un nombre croissant de demandeurs d’emploi, faute de retrouver ou en attendant de retrouver une activité salariée, deviennent indépendants, dont certains en passant par la formule de l’auto-entrepreneuriat. Les non-salariés ont la caractéristique d’avoir des temps de travail élevés et cela tout particulièrement en France. En effet, le temps de travail hebdomadaire est de 53,4 heures pour les TNS contre 39,4 heures pour les salariés. En Europe, la moyenne est pour les TNS de 48 heures. La France arrive en troisième position pour le temps de travail des TNS derrière la Belgique (55,9) et l’Autriche (54,1). En Allemagne, le temps de travail des TNS est de 50,8 heures par semaine et au Royaume-Uni de 46,6 heures.

Au sommaire de l’étude

Les revenus des indépendants

Les indépendants et les cadres supérieurs face à l’épargne et à la retraite

- Les indépendants face aux différents types de placements

- Quels sont les placements les plus rentables pour les indépendants et les professions libérales ?

- Contrats d’assurance-vie : êtes-vous fonds euros ou unités de compte ?

Retraite, les indépendants et les cadres inquiets pour l’avenir ?

- Une très forte inquiétude concernant l’avenir du système de retraite par répartition

- Quelles solutions pour les régimes de retraite ?

- Les indépendants et les cadres supérieurs sont pour la retraite à 65 ans

- Épargne et retraite, un véritable engagement pour les indépendants et les cadres supérieurs !

- Les indépendants et les cadres parient sur la pierre et l’assurance-vie pour préparer leur retraite !

La création d’entreprise en repli en juin 2016

Selon les derniers résultats mensuels de l’INSEE, le nombre total de création d’entreprise a reculé en juin dernier de 1,3 %, en raison d’un net repli du nombre d’immatriculations de micro-entreprneurs (-3,9 %) sur le mois quand les créations d’entreprises classique restent en territoire positif (+0,6%).

Ce recul fait suite à un mois de mai radieux sur terrain des créations d’entprises (+2,4% au total et +3,4 % hors micro-entrepreneurs) et de ce fait, le bilan en glissement annuel sur les 3 derniers mois reste très porteur (+11,6%). Une hausse particulièrement marquée pour les immatriculation de sociétés (+15,5 %) et d’entreprises individuelles hors micro-entrepreneurs (+13,4 %) quand les création de micro-entreprises progressent de 7,5 %.

Signe d’une accélaration dans la création d’entreprise intervenue au cours de ces derniers mois, la hausse sur les douze derniers mois est plus limitée (+2 %).

Selon lesd onnées de l’INSEE, la hausse est commune à tous les domaines d’activité, mais est plus nette dans le secteur du soutien aux entreprises et du transport.

La fin de la fête pour les retraités a-t-elle sonné ?

Le Conseil d’Orientation des Retraites a souligné dans son dernier rapport que le niveau de vie des retraités, comparé à celui du reste de la population, baissera dans les prochaines années en passant de 105 %, en 2013, à 93 % dans le scénario le plus pessimiste. En 2050, ce ratio pourrait être de 74 %. Ainsi, le niveau de vie des futurs retraités pourrait être inférieur de 25 % à celui du reste de la population. C’est en 2024, que les courbes se croisent.

Le taux de pauvreté des retraités est aujourd’hui de 8,6 % quand il dépasse 18,8 % chez les jeunes de moins de 25 ans et s’établit à 13,6 % pour l’ensemble de la population.

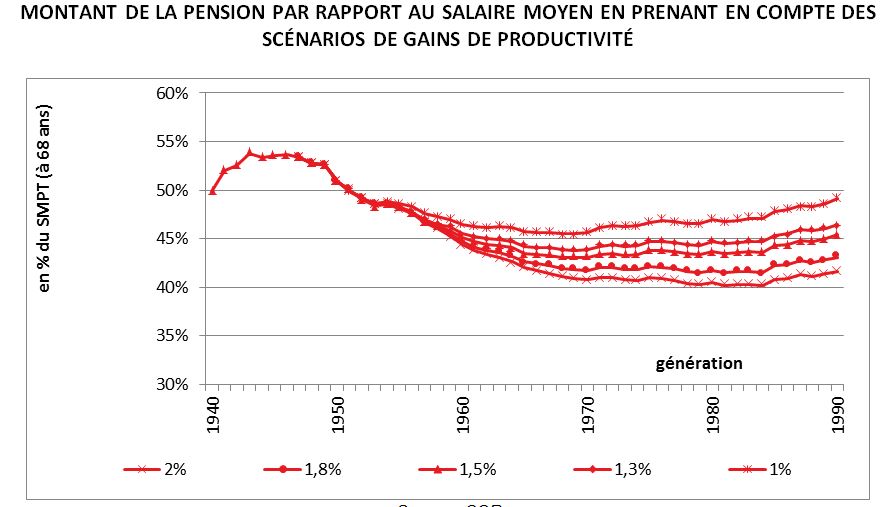

La pension moyenne par génération baissera immanquablement pour les générations qui prendront prochainement leur retraite

Dans son rapport du mois de juin, le Conseil d’Orientation des Retraites, s’il a souligné que la situation financière des régimes de retraite pouvait être meilleure que prévu, n’a pas nié le fait que le montant des pensions par rapport au salaire moyen baissera en raison des mesures prises depuis plus de 20 ans. Les générations 1964/1985 seront celles qui seront les plus touchées avec des diminutions de ce rapport pouvant atteindre, en cas de faibles gains de productivité, près de 15 points.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com