Petit guide à l’attention de ceux qui croient au « Frexit » ou à l’Italexit »

Petit guide à l’attention de ceux qui croient

au « Frexit » ou à « l’Italexit »

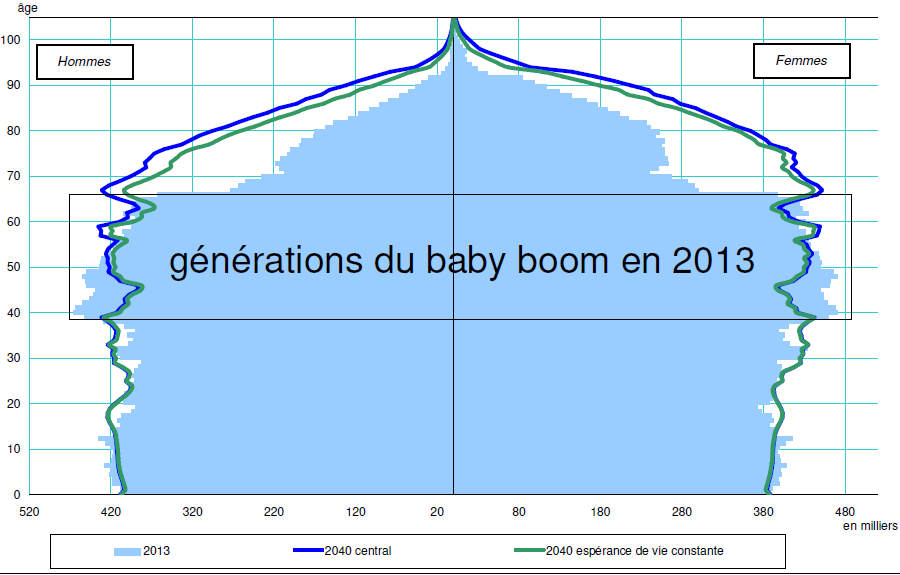

En 2011, sans que nous en ayons tous eu conscience, la zone euro a été au bord du précipice avec la crise des dettes souveraines. Si depuis, des mesures ont été prises afin de mieux surveiller les États membres et les établissements financiers, la menace s’est déplacée sur le terrain politique. En France comme en Italie, une part non négligeable des électeurs opte pour des partis ou des candidats déclarant leur souhait de sortir de l’euro. Même si la probabilité d’une telle sortie demeure faible, elle n’interdit pas d’étudier ses conséquences pour les épargnants et, le cas échéant, les moyens à leur disposition pour s’en prémunir.

Un éventuel départ de la zone euro ne s’improvise pas, ce qui a pour conséquence qu’il ne se fera pas du jour au lendemain comme nous pouvons le constater avec la sortie du Royaume-Uni de l’Union européenne. Plus longue sera la période temporaire, plus les tensions financières augmenteront.

- Or, une sortie de l’euro pourrait être décidée (première période) après la tenue d’un référendum, ce qui suppose une campagne électorale qui pourrait durer quelques semaines.

- Une deuxième période s’ouvrirait entre la décision officielle de sortie (après le référendum ou après le vote du Parlement) et sa réalisation effective. Une négociation avec les États membres de la zone et de l’ensemble de l’Union européenne s’engagerait.

- Une fois la sortie devenue réelle, une troisième période commencerait avec l’entrée en vigueur de la nouvelle monnaie.

Au sommaire de cette étude :

La première période : l’adoption du plan de sortie en France

La deuxième période : la négociation

La troisième période : la sortie

- Les entreprises face à la nouvelle monnaie

- L’immobilier sous pression

- L’épargne financière face à la sortie ou la fin de l’euro

Comment se protéger du Frexit ?

- Les solutions radicales

- Combien de temps pour retrouver une certaine normalité ?

Le Monde – L’inestimable coût d’une sortie de la monnaie unique

Quelles seraient les conséquences d’une sortie de l’euro pour notre économie ? Quitter l’euro, projet soutenu par plusieurs petits candidats et par celle qui semble arriver en tête des sondages, devrait selon ses défenseurs permettre à la France de retrouver sa souveraineté économique. Retrouver dans cet article du Monde, qui cite le Cercle de l’Epargne, les effets prévisibles d’une sortie de la monnaie unique.

Les contours des Fonds de pensions à la française précisés par ordonnance

Le gouvernement vient, par ordonnance, de préciser le cadre des fonds de retraite professionnelle supplémentaire, « une nouvelle catégorie d’organismes dédiés à l’exercice de l’activité professionnellle supplémentaire ». Cette ordonnance prise en application de l’article 114 (ex-article 33) de la loi Sapin 2 autorisait le gouvernement à créer par voie d’ordonnance ce nouveau véhicule baptisé FRPS. Elle fait écho à l’engagement pris par le ministre Emmanuel Macron de créer des « fonds de pension à la française » afin de lever les contraintes prudentielles (imposées par la Directive Solvency II) qui pèsent sur les organismes d’assurance et pénalisent l’investissement dans des actifs long terme.

Ce nouveau véhicule qui ne vise que les produits d’épargne retraite professionnels pourra porter des contrats type article 39, 82, 83 du CGI, les Indemnités de fin de carrière et les contrats Madelin pour les TNS, sous réserve que les organismes d’assurance qui commercialisent ces produits aient présenté un dossier d’agrément portant création d’un FRPS après de l’Autorité de Contrôle Prudentielle et de Résolution. Une fois l’agrément obtenu les actuels contrats pourront être transféré dans les nouveaux fonds et bénéficier du dispositif plus souple.

Cette ordonnance, comme le rappelle Ministre de l’économie et des finances « constitue une réforme de nature technique » qui selon le Ministre « n’aura pas de conséquence sur les différents produits d’épargne-retraite disponibles en droit français ».

Modifiant les dispositions relatives à la retraite professionnelle supplémentaire du code des assurances (Articles L143-1 et suivants) et les dispositions relatives aux assurances de groupe (article L141-1 et suivants) l’ordonnance fixe les conditions inhérentes à la création de FRPS et complète le code d’une série de disposition dont l’article L 310-3-3 qui précise que « les fonds de retraite professionnelle supplémentaire ne sont pas des entreprises relevant du régime dit Solvabilité II définies à l’article L310-3-1 ni des entreprises ne relevant pas du régime dit Solvabilité II définies à l’article L.310-3-2 ». Un titre VIII est intégré au Livre III du code des assurances pour définir les règles applicables à ces fonds.

Cumul emploi retraite : des précisions sur les règles applicables

Un décret publié au Journal officiel du 29 mars 2017 vient de préciser les règles applicables aux retraités qui auraient recours au cumul emploi retraite sans bénéficier d’une pension à taux plein.

En effet, le cumul emploi retraite, la liberté de cumuler le bénéfice d’une pension avec la perception de revenus d’activité, a fait l’objet depuis 1982 de plusieurs réformes destinées – selon les périodes – soit à la restreindre soit au contraire à en en assouplir les règles d’accès afin d’encourager les retraités à poursuivre une activité et se constituer un complément de revenus. Depuis la dernière réforme des retraites, les conditions d’accès ont été à nouveau limitées. Ainsi si le dispositif en vigueur prévoit une liberté totale de cumul d’une activité rémunérée avec la perception d’une pension dès lors que l’ensemble des droits à retraite ont été liquidés et que les assurés bénéficient d’une retraite à taux plein, il réintroduit un plafonnement de la pension perçue dès lors que les conditions précitées ne sont pas réunies.

Ainsi le décret du 27 mars 2017 relatif au plafonnement du cumul d’une activité rémunérée et d’une pension de retraite – qui vise tout à la fois assurés et pensionnés relevant du régime général, des régimes spéciaux mentionnés à l’article L. 711-1 du code de la sécurité sociale, et TNS relevant du régime social des indépendants ou du régime d’assurance vieillesse des professions libérales – fixe les modalités de plafonnement du cumul d’une activité rémunérée et d’une pension de retraite.

Les retraités poursuivant une activité rémunérée et concernés par la règle du plafonnement ne peuvent percevoir de revenus en montant cumulé (retraite + a revenus d’activité) supérieurs au dernier salaire d’activité perçu avant le départ en retraite ou 160 % du Smic. En cas de dépassement de ces seuils, la pension subit un écrêtement qui peut aller, dans certains cas, jusqu’ à la suspension du versement.

Le mécanisme d’écrêtement du montant de la pension est précisé par le décret. Lorsque le montant cumulé de la pension de retraite et des revenus d’activité dépasse le plafond autorisé, le montant de la pension est écrêté du montant du dépassement. Si toutefois le montant du dépassement est supérieur au montant de la pension, le versement de la pension est alors suspendu.

Âge de départ à la retraite, taux d’emploi des seniors et des jeunes

Même si le taux d’emploi des seniors a progressé en France depuis l’adoption de la loi portant l’âge légal de 60 à 62 ans, il reste inférieur à celui constaté chez nos principaux partenaires économiques.

Taux d’emploi des 60-64 ans (moyenne 2002-2015)

| Taux d’emploi | |

| États-Unis | 51,1 % |

| Royaume-Uni | 44,1 % |

| Allemagne | 37,3 % |

| France | 17,8 % |

| Espagne | 32,2 % |

| Italie | 22 % |

| Japon | 55,7 % |

| Suède | 61,2 % |

| Canada | 45 % |

Sources : OCDE

Contrairement à quelques idées reçues, un taux d’emploi élevé des plus de 60 ans ne pèse pas sur celui des jeunes. En effet, la Suède, la Nouvelle Zélande, le Japon, l’Australie, le Royaume-Uni ou le Danemark obtiennent de forts taux d’emploi tant chez les jeunes que les seniors. À l’inverse, la France, la Belgique, l’Italie, l’Espagne ou la Grèce se caractérisent par un fort taux de chômage chez les moins de 25 ans et un faible taux d’emploi chez les plus de 60 ans. Les pays ayant un poids de dépenses retraite, élevé, comme en France, en Belgique, en Grèce ou en Italie ont des taux d’emploi des jeunes faibles.

La vieillesse, c’est les autres !

Selon un sondage du CREDOC, 76 % des retraités ne se considèrent pas comme des personnes âgées contre 87 % pour l’ensemble de la population. 85 % personnes âgées de 60 à 69 ans ne se jugent pas âgées.

75 % de la population française a peur de vieillir. 79 % des femmes sont inquiètes à l’idée de vieillir quand ce taux est de 70 % pour les hommes. Il est à souligner que les plus de 60 ans ne sont pas inquiets que les jeunes actifs (78 % pour les premiers contre 75 % pour les seconds). Le fait de vivre dans une grande agglomération tend à réduire le degré d’inquiétude.

La dépendance, qui osera ?

La dépendance, qui osera ?

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Évoquer la fin de la vie n’est pas, par nature, un sujet facile. La campagne présidentielle en cours nous en fournit la preuve. Pour autant, pouvons-nous ignorer que d’ici 2040, le nombre de personnes dépendantes pourrait doubler ? Pouvons-nous fermer les yeux sur le fait que les départements éprouvent déjà des problèmes financiers et humains pour s’occuper des personnes en perte d’autonomie ?

Rappelons-nous que l’isolement, le manque d’attention, avaient, lors de la canicule de 2003 contribué à de nombreux décès. À l’occasion des précédentes élections présidentielles, des candidats nous avaient promis la création d’une cinquième branche ou l’adoption d’une grande loi visant à assurer un égal accès aux soins et à des hébergements adaptés. Durant le quinquennat de François Hollande, la loi relative à l’adaptation de la société au vieillissement, adoptée en 2015, a posé quelques principes sans pour autant réformer en profondeur la prise en charge des personnes dépendantes.

Selon la dernière enquête Cercle de l’Épargne / Amphitéa réalisée avec le concours d’AG2R LA MONDIALE, une grande majorité des Français souhaite que les pouvoirs publics interviennent afin d’élaborer une solution pérenne. Néanmoins, conscient que la réponse publique tarde à se dessiner et que ce problème est d’ordre privé, près d’un Français sur cinq (18 %) considère que la dépendance doit être financée en priorité en ayant recours à l’épargne individuelle ou grâce à la souscription d’une assurance spécifique. À ce sujet, 56 % des sondés ont indiqué être prêts ou avoir déjà souscrit une assurance dépendance. Ce résultat témoigne d’une prise de conscience par les Français des conséquences financières que peut provoquer une perte d’autonomie qu’elle soit physique ou mentale. Ce sont les classes moyennes qui sont les plus concernées ne pouvant pas accéder à certaines prestations sociales et ne disposant pas de revenus suffisants pour couvrir l’ensemble des charges liées à la dépendance.

Même si les Français se prononcent pour le maintien d’une solidarité intergénérationnelle, cela ne doit pas nous empêcher de nous interroger sur l’idée d’une mise à contribution des seuls retraités. Cette contribution pourrait prendre la forme d’une assurance obligatoire souscrite au moment de la liquidation des droits à la retraite. Une telle couverture qui engloberait à terme tous les retraités serait peu coûteuse sur un plan individuel. Une aide pourrait être instituée pour les retraités les plus modestes. Durant notre vie professionnelle nous nous assurons contre le risque vieillesse et payons des cotisations à due concurrence. En devenant retraité, nous cessons d’acquitter ces cotisations. C’est pourquoi, il ne serait pas illogique que les nouveaux pensionnés souscrivent une assurance publique ou privée dont le coût serait bien moindre évidemment à celui de la constitution de la retraite. La mutualisation sur un large effectif qui aujourd’hui s’élève à 16 millions permettrait d’exiger des cotisations relativement faibles. Avec une prime de 40 à 50 euros par mois, la question de la dépendance pourrait être sans nul doute en grande partie réglée. Qui osera ?

Zone euro : flechissement de l’inflation en mars

D’après l’estimation rapide réalisée par Eurostat pour le mois de mars, l’inflation de la zone euro serait de 1,5 % contre 2 % en février. Ce recul tiendrait à une moindre progression des prix de l’énergie (7,3%, comparé à 9,3% en février).

Taux d’inflation annuel et de ses composantes (en %) dans la zone euro

| Poids (‰) 2017 |

Mars 2016 | Oct 2016 | Nov 2016 | Déc 2016 | Jan 2017 | Fév 2017 | Mars 2017 | |

| Ensemble de l’IPCH | 1000,0 | 0,0 | 0,5 | 0,6 | 1,1 | 1,8 | 2,0 | 1,5e |

| Ensemble hors:

> énergie |

904,7 | 1,0 | 0,7 | 0,8 | 1,0 | 1,1 | 1,2 | 0,9e |

| > énergie, aliments non transformés | 829,5 | 1,0 | 0,7 | 0,8 | 0,9 | 0,9 | 0,9 | 0,7e |

| > énergie, alimentation, alcool & tabac | 708,8 | 1,0 | 0,8 | 0,8 | 0,9 | 0,9 | 0,9 | 0,7e |

| Alimentation, boissons alcoolisées & tabac | 195,9 | 0,8 | 0,4 | 0,7 | 1,2 | 1,8 | 2,5 | 1,8e |

| > aliments transformés y compris alcool et tabac | 120,8 | 0,4 | 0,5 | 0,7 | 0,7 | 0,7 | 0,8 | 1,0e |

| > aliments non transformés | 75,1 | 1,4 | 0,2 | 0,7 | 2,1 | 3,5 | 5,3 | 3,0e |

| Énergie | 95,3 | -8,7 | -0,9 | -1,1 | 2,6 | 8,1 | 9,3 | 7,3e |

| Biens industriels hors énergie | 263,1 | 0,5 | 0,3 | 0,3 | 0,3 | 0,5 | 0,2 | 0,2e |

| Services | 445,7 | 1,4 | 1,1 | 1,1 | 1,3 | 1,2 | 1,3 | 1,0e |

e = estimation

Etats-Unis, 1,6 % de croissance en 2016

D’après les derniers chiffres publiés par Washington, les États-Unis auraient fait mieux que prévu au au 4e trimestre 2016 avec une croissance du PIB de 2,1 % contre 1,9 % attendu. Pour autant sur l’année, les résultats de 2016 sont en recul par rapport à 2015 avec une croissance du PIB de 1,6 % sur 2016 contre 2,6 % en 2015. Le résultat enregistré en 2016 est le plus mauvais constaté depuis 2011.

Sur le dernier trimestre, la progression du PIB tient notamment à des dépenses de consommation soutenues (+3,5 % contre 3 % attendus), liée principalement à la hausse des prix de l’énergie et à moindre baisse des investissements des entreprises (-1,9% au lieu de -4,5% attendus). Par ailleurs le marché de l’immobilier continue d’afficher de bon résultats avec une progression de 9,6 % sur le dernier trimestre et la progression des dépenses publiques a été maîtrisée ( +0,2 % avec un recul de 1,2% des dépenses de l’Etat fédéral et une progression de 1 % des dépenses des Etats et collectivités locales)

En revanche, du fait d’un déficit commercial qui s’est accru sur l’intervalle, les gains tirés de la consommation n’ont pas permi de maintenir un niveau de croissance comparable au trimestre précédent. Pour mémoire la croissance de la première économie mondiale avait été de 3,5% au troisième trimestre 2016.

Sur 2017, le Secrétaire au Trésor, Steven Mnuchin, se veut plus optimiste que la FED et table sur 3 voire 3,5 % de croissance quand la FED évoque 2,1 %.

Épargne salariale : l’AFG présente ses propositions

Afn d’élargir le champ de la participation et de l’intéressement l’AFG vient de présenter une série de propositions afin de favoriser l’accès aux différents dispositfs de partage dy profit à destination TPE et d’encourager l’épargne retraite.

Ainsi sont notamment préconisés par l’ AFG :

- L’abaissement du seuil d’effectifs déclenchant la Participation de 50 à 10 salariés et une plus grande liberté pour les petites entreprises sur les montants alloués à l’intéressement et à la participation

- Une meilleur prise en compte de la situation économique des entreprises à travers la prise en compte du résultat comptable dans la fixation de la formule de Participation (en lieu et place du résultat fiscal retenu aujourd’hui)

- La génération du PEE et du PERCO dans les entreprises disposant d’un dispositif d’Intéressement ou de Participation

- Une modulation de la fiscalité applicable à ces dispositifs afin d’encourager l’investissement dans l’économie réelle : l’AFG prévoit en effet de moduler le forfait social en fonction du poids des placements en fonds propres ( (taux le plus bas pour le PERCO qui devront en contrepartie renfocrer l’investissement en fonds propres des PME & PMI dans la gestion pilotée retraite, intermédiaire pour le PEE avec actionnariat salarié ou fort investissement en actions, normal pour le PEE standard ou la perception immédiate)

- Une valorisation du PERCO en favorisant notamment la possibilité d’automatiser les versements des salariés sur la base du choix et l’automatisation du versement de la moitié de l’intéressemente et de la participation vers le PERCO

L’AFG rappelle, à l’occasion de la semaine consacrée à l’épargne salariale, que la participation, l’interessement et l’épargne salariale couvrent aujourd’hui 10 millions de personnes (salariés et retraités) et 300 000 entreprisespour un encours de 120 milliards d’euros.

Investir – La collecte toujours au ralenti

En février 2017 l’assurance vie fait un peu mieux qu’en janvier avec 600 millions d’euros de collecte positive, mais affiche un résultat très en deça de ses performances habituelles sur le mois de février. Explications dans cet article qui cite le Cercle de l’Épargne et l’enquête 2017 Cercle de l’Épargne/Amphitéa réalisée en partenariat avec AG2R LA MONDIALE « Les Français, l’Épargne et la Retraite ».

Collecte de l’assurance-vie en février 2017 : L’assurance-vie avance à petit train de de sénateur

Paris, le 22 mars 2017

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ÉPARGNE

COLLECTE DE L’ASSURANCE-VIE EN FÉVRIER 2017 :

L’ASSURANCE-VIE AVANCE À PETIT TRAIN DE SÉNATEUR

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

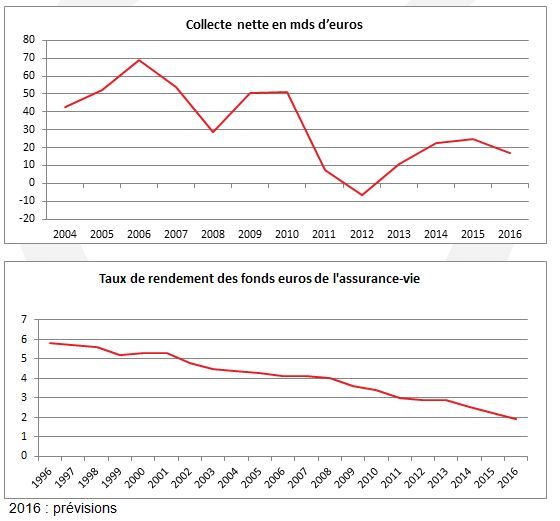

La collecte nette s’est élevée à 600 millions d’euros au mois de février contre 400 millions d’euros au mois de janvier. Ce résultat est néanmoins en retrait par rapport à celui du mois de février 2016 (+2,8 milliards d’euros). Traditionnellement, le mois de février est un bon mois pour l’assurance-vie (collecte nette – en moyenne – supérieure à 3 milliards d’euros ces dix dernières années).

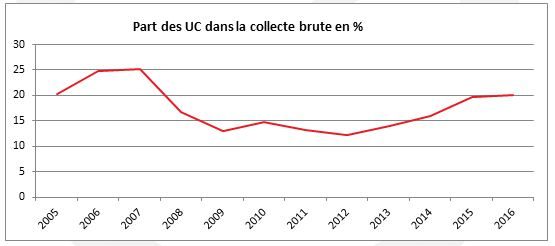

Les cotisations brutes ont atteint 11,1 milliards d’euros ce qui est au regard des évolutions passées un résultat moyen. Les communications sur le rendement des fonds euros ont certainement dissuadé certains épargnants à placer une partie de leurs disponibilités sur l’assurance-vie. La collecte en unités de compte est, en revanche, en progrès à 3,2 milliards d’euros soit près de 29 %. Il faut remonter au mois de janvier 2008 pour avoir un montant d’UC aussi important.

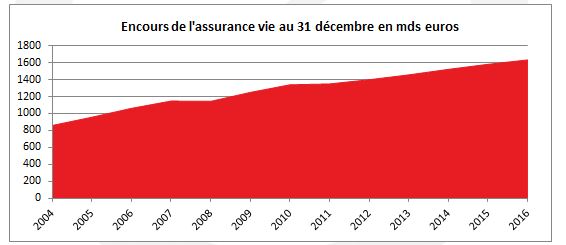

Les prestations versées sont en léger recul à 10,5 milliards d’euros tout en restant à un niveau assez élevé sur moyenne période. L’encours des contrats d’assurance-vie s’élève à 1 636 milliards d’euros à fin février 2017 en progression de 3 % sur un an).

Ces résultats sont en phase avec ceux de l’enquête annuelle du Cercle de l’Epargne/Amphitéa de 2017 qui montrent que si l’assurance-vie demeure le deuxième placement préféré des ménages après l’immobilier locatif, elle recule légèrement (59 % des sondés, en 2017, jugent ce placement intéressant soit -3 points par rapport à 2016). En revanche, toujours selon ce même sondage, l’appréciation positive est en forte hausse en ce qui concerne les actions (38 % soit + 9 points).

L’assurance-vie évolue en mode poussif sur fond de modification de sa structure vers un peu plus d’unités de compte et un peu moins de fonds euros. La remontée des taux ne devrait pas modifier la donne bien au contraire. Premièrement, les taux demeurent toujours à des niveaux historiquement bas, deuxièmement le léger retour de l’inflation érode les rendements, troisièmement, la remontée des taux rend le pilotage des fonds euros un peu plus complexe et le cas échéant coûteux. Le débat sur la fiscalité de l’assurance-vie lancé par Emmanuel Macron peut conduire par ailleurs les épargnants à demeurer prudents et mobiles.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

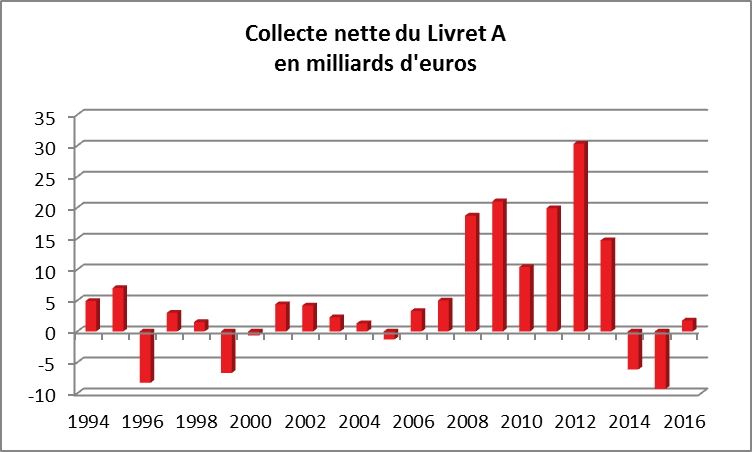

Les Echos – Le Livret A poursuit sur sa lancée à l’approche des élections

Retour commenté par le Cercle de l’Épargne sur la nouvelle forte collecte enregistrée, en février 2017, par le Livret A.

Investir – L’intérêt des Français pour l’assurance-vie recule

Selon notre enquête 2017 « Les Français, l’Epargne et la Retraite », l’assurance-vie reste – après l’immobilier – un placement de choix pour les Français. Pour autant, son attrait recule cette année quand les épargnants semblent redonner du crédit aux actions.

Collecte du Livret A en février 2017 : Le Livret A confirme et signe son retour en force

Paris, le 21 mars 2017

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ÉPARGNE

Collecte du Livret A en février 2017 :

Le Livret A confirme et signe son retour en force

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois de février dernier, la collecte du Livret A a été positive de 1,4 (1,39) milliard d’euros. Il fallait remonter à février 2013 pour retrouver pour le deuxième mois de l’année un aussi bon résultat. En règle générale, le mois de février est assez mauvais pour le Livret A du fait du paiement du 1er tiers provisionnel et de l’absence de versements de primes.

Cette troisième collecte positive consécutive traduit la volonté des ménages français d’accroître leur poche d’épargne liquide dans un contexte politique incertain. Le sondage du Cercle de l’Épargne/Amphitéa publié le 21 mars confirme que les Français sont plus nombreux, en 2017, qu’en 2016 à juger le Livret A intéressant (22 % contre 19 %). En revanche, l’assurance-vie paie tout à la fois le prix de la baisse du taux de rendement des fonds euros et le débat sur un durcissement de sa fiscalité lancé par Emmanuel Macron.

Malgré son taux de 0,75 %, toujours selon le sondage 2017 du Cercle de l’Épargne, le Livret A est jugé un peu plus attractif financièrement cette année que l’année dernière. Ce résultat peut apparaître d’autant plus surprenant que l’augmentation de l’inflation érode son rendement réel. Les épargnants français semblent avoir accepté, bon gré mal gré, le faible niveau de rémunération du Livret A.

Le Livret de Développement Durable et solidaire enregistre également, au mois de février, une collecte positive de 520 millions d’euros.

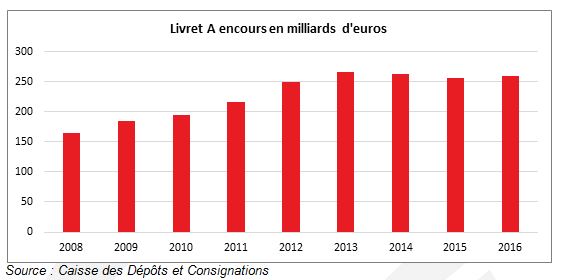

Au niveau de l’encours, les deux produits, Livret A et LDDs totalisent 365,7 milliards d’euros soit un plus haut depuis octobre 2014.

Compte tenu des incertitudes liées aux échéances électorales et de leurs conséquences sur la fiscalité de l’épargne, il est fort probable que e Livret A maintienne un niveau de collecte positive sur moyenne période.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Argus de l’assurance – Epargne : les Français sont opposés à une modulation de l’impôt

Les résultats de l’enquête 2017 Cercle de l’Epargne/Amphitéa – citée dans cet article – mettent en avant les souhaits des épargnants en matière de fiscalité de l’épargne. Une épargne faiblement taxée mais uniforme quel que soit la nature du placement et le degré de risque associé.

Gestion de Fortune – Classement des placements rentables : l’image écornée de l’assurance vie

L’Assurance vie perd du terrain dans l’enquête 2017 Cercle de l’Epargne/Amphitéa « Les Français, l’Epargne et la Retraite » au profit des actions et du Livret A qui retrouvent du crédit auprès des épargnants. Retrouver quelques faits marquant de notre enquête dans cet article de Gestion de Fortune.

Résultats de l’enquête 2017 Cercle de l’Épargne / Amphitéa « Les Français, l’Épargne et la Retraite »

LES FRANÇAIS, L’ÉPARGNE, LA RETRAITE EN 2017

Enquête Cercle de l’Épargne -Amphitéa

en collaboration avec AG2R LA MONDIALE*

- La plaquette de présentation de l’Enquête 2017

- Les tableaux de la conférence de presse

- Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en version Word

- Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en version PDF

- L’infographie de l’Enquête en version Word

- L’infographie de l’Enquête en version PDF

- Les résultats complets de l’Enquête

****

***

À l’occasion de l’édition 2017 de l’enquête du Cercle de l’Épargne / Amphitéa, réalisée en partenariat avec AG2R LA MONDIALE, les Français se sont exprimés contre tout changement brutal de la fiscalité de l’épargne et du patrimoine tout en se prononçant en faveur de la donation.

Au niveau des placements préférés, la hiérarchie des années précédentes est confirmée avec l’immobilier locatif en tête, suivi de l’assurance-vie. La nouveauté provient de la montée en puissance des actions.

Dans le domaine des retraites, les Français considèrent que leur pension est ou sera insuffisante pour vivre correctement. S’ils sont opposés à un report de l’âge légal à 65 ans, à l’augmentation des cotisations ou à la diminution des pensions, ils sont, en revanche, favorables, à l’unification des régimes de retraite et au développement de l’épargne retraite.

LES CHIFFRES CLEFS 2017

- 71 % des Français considèrent que leur pension est ou sera insuffisante pour vivre correctement

- 76 % des Français sont favorables à la donation

- 66 % des Français sont favorables à un prélèvement libératoire de 15 % applicable aux revenus de l’épargne

- 45 % des épargnants jugent les actions intéressantes

LA DÉLICATE RÉFORME DE LA FISCALITE DU PATRIMOINE

Pour une taxation libératoire de l’épargne mais à un taux faible

Les Français se déclarent à 66 % pour un prélèvement libératoire sur les revenus de l’épargne mais limité à 15 %. Seuls 6 % sont favorables au taux de 30 % proposé par Emmanuel Macron et 28 % sont pour la taxation des revenus du patrimoine au même niveau que ceux du travail ce qui a été, en partie, réalisé par François Hollande.

Contre la modulation de la fiscalité en fonction du risque

La réduction de la fiscalité sur les produits d’épargne risqués, compensée par une augmentation sur les produits non risqués, ne reçoit l’assentiment que de 22 % des sondés (78 % y étant opposés). Les Français tiennent au régime fiscal dont bénéficie l’épargne réglementée (Livret A, LDDs, etc.) et à celui dont bénéficient les fonds euros de l’assurance-vie.

Les Français divisés sur l’Impôt de Solidarité sur la Fortune

L’ISF, acquitté par moins de 350 000 contribuables, donne toujours lieu à des débats passionnés. Si 56 % des Français estiment qu’il s’agit d’un bon impôt, 44 % pensent qu’il nuit à l’économie et qu’il convient soit de le réduire soit de le supprimer. 24 % se déclarent favorables à son augmentation.

Plus des trois-quarts des Français pour la donation

76 % des Français se déclarent favorables à la donation aux enfants et aux petits enfants. Cette préférence n’est pas sans lien avec le fait qu’avec l’allongement de l’espérance de vie, les ménages héritent de plus en plus tard de leurs parents.

LES ATTITUDES DES FRANÇAIS FACE AUX PRODUITS D’ÉPARGNE : RETOUR EN GRÂCE DES ACTIONS

Le retour en force des actions parmi les placements intéressants

En 2017, les Français considèrent à 68 % que l’immobilier locatif est un placement intéressant (en hausse de 3 points par rapport à 2016). Les taux d’intérêt pratiqués ces derniers mois pour les crédits et la baisse du rendement des autres produits d’épargne expliquent sans nul doute cette évolution. L’immobilier devance toujours l’assurance-vie (59 %) qui est en léger recul (-3 points) certainement en raison de la baisse du rendement des fonds euros et de la polémique, née de l’adoption de la disposition de la loi Sapin II, prévoyant le blocage temporaire des contrats en cas de crise systémique. L’assurance-vie demeure, de loin, le placement financier préféré des Français.

Le fait marquant de l’enquête 2017 est la forte remontée des actions. 38 % des sondés considèrent que ce type de support est intéressant (+ 9 points par rapport à 2016). Les détenteurs de produits financiers plébiscitent à 45 % les actions. Ce taux monte même à 68 % pour ceux qui ont souscrit un Plan d’Épargne en Actions. Cette progression des actions est imputable aux bons résultats, ces derniers mois, de la bourse et de la baisse de rendement des autres placements. Les souvenirs de la crise financière de 2008 et de celle des dettes souveraines de 2011 s’estompent. Il est à signaler que le Livret A malgré son faible rendement progresse légèrement (22 % des sondés le jugent intéressant en 2017 contre 19 % en 2016).

Question rentabilité, l’immobilier locatif et l’assurance-vie toujours en tête mais les actions progressent

En interrogeant les Français plus précisément sur la question de la rentabilité, ces derniers placent toujours en tête l’immobilier locatif et l’assurance-vie. Néanmoins, par rapport à 2016, ces deux produits sont perçus un peu moins rentables (respectivement -5 points et -12 points). En revanche, pour 23 % des sondés, les actions sont jugées rentables, en progression de 6 points sur un an.

Il faut souligner que plus d’un Français sur quatre (29 %) considèrent qu’aucun placement n’est rentable. Ce taux est en nette progression par rapport à 2016 (+7 points). La baisse des rendements des produits de taux explique évidemment cette évolution.

La préférence pour la garantie en capital n’a pas de prix

La sécurité constitue toujours un élément de choix important pour les Français. Interrogés sur un éventuel placement dans un contrat d’assurance-vie, 41 % des Français privilégient le fonds euros quand seulement 18 % optent pour les unités de compte. 41 % ne souhaitent pas investir dans l’assurance-vie. Les fonds euros arrivent largement en tête chez les seuls épargnants (51 %). Pour ceux qui sont déjà détenteurs d’un contrat d’assurance-vie, ce taux est encore plus élevé (59 %). Seulement 40 % de ceux qui déclarent les unités de compte comme placement intéressant sont disposés à placer une partie de leur épargne sur ce type de support.

L’épargne retraite, un objectif contraint par le contexte économique et social

Le pourcentage de Français déclarant épargner pour améliorer leur retraite diminue depuis deux ans. Il est passé de 57 à 54 % de 2015 à 2017. La baisse est marquée chez ceux qui déclarent épargner régulièrement. Ils ne sont plus que 9 % contre 13 % en 2015. Les difficultés de pouvoir d’achat pèsent sur les capacités des ménages à épargner à long terme. Il est à souligner que la faculté d’épargner en vue de la retraite est fonction du niveau de revenu. Pour autant, plus de 60 % de ceux qui disposent d’un revenu mensuel supérieur à 3000 euros déclarent épargner pour améliorer leur retraite quand ce ratio est de 37 % parmi ceux gagnant moins de 1 200 euros.

40 % des sondés jugent souhaitable que l’épargne retraite collective (régimes à cotisations définies, à prestations définies ou PERCO) soit encouragée avec, le cas échéant, un abondement de l’employeur quand 36 % souhaitent que les avantages fiscaux de l’épargne retraite individuelle (PERP, Préfon, Corem, etc.) soient maintenus voire renforcés. 24 % des sondés ne souhaitent ni l’un, ni l’autre.

RETRAITE, UNE FORTE DEMANDE D’ÉQUITÉ

Les Français inquiets pour leur niveau de vie à la retraite

Pour près des trois-quarts des Français, (71 %), la pension est ou sera insuffisante pour vivre correctement. Pour les non-retraités, ce taux est de 79 %. Ce résultat, sans appel, traduit non seulement le profond malaise des Français en ce qui concerne l’appréciation de leur pouvoir d’achat actuel et à venir, mais aussi leur anxiété vis-à-vis de l’évolution des régimes de retraite.

Même si les retraités sont un peu plus optimistes, la moitié considère tout de même que leur pension ne leur suffit pas pour vivre correctement.

Réforme des retraites, une forte demande d’équité

Aucune réforme paramétrique du système de retraite ne reçoit l’approbation des Français. Néanmoins, 43 % sont favorables à une accélération de l’application de la durée de cotisation à 43 ans (prévue de s’appliquer à partir pour la génération 1973). Le report de l’âge de la retraite ne bénéficie que du soutien de 40 % des sondés. L’augmentation des cotisations et surtout la diminution des pensions sont fortement rejetées (respectivement 65 % et 95 % des Français sont contre).

Les Français se déclarent favorables à 70 % au régime unique de retraite (fusion du régime général et du régime de la fonction publique). Ils sont à 61 % pour la suppression des régimes spéciaux. 60 % des Français se déclarent, par ailleurs, favorables au développement des fonds de pension.

Les Français, à titre personnel, favorables à travailler un peu plus pour avoir une meilleure retraite

Si les Français sont hostiles à l’idée de travailler à temps plein jusqu’à 65 ans, ils n’y sont pas opposés mais à temps partiel pour améliorer leur niveau de vie (62 % d’appréciation positive). Ils sont, à une petite majorité (51 %), contre le cumul emploi-retraite.

Les Français opposés à l’alignement de la CSG des retraités sur celle des actifs

En fonction de leurs revenus, les retraités sont soit exonérés de CSG, soit acquittent, sur leurs pensions, une CSG au taux de 3,8 ou de 6,6 %. Pour rappel, celle des actifs est de 7,5 %. 49 % des Français sont opposés à tout alignement du taux de CSG entre les retraités sur celui des actifs quand 38 % y sont favorables mais seulement pour les retraités dont les revenus sont supérieurs au salaire moyen. Seulement 13 % des sondés se sont prononcés pour un alignement. 68 % des retraités sont contre tout alignement (6 % étant pour).

LES FRANÇAIS ET LA DÉPENDANCE

De manière assez prononcée, les Français souhaitent que les régimes sociaux prennent en charge le coût de la dépendance en ayant recours aux cotisations sociales (37 %). 24 % préféreraient que son financement soit assuré par les entreprises. 21 % se prononcent en faveur d’une intervention directe de l’État via l’impôt. Enfin, 18 % considèrent que la dépendance relève des individus à charge pour eux d’en financer le coût via leurs économies ou par la souscription d’une assurance dépendance.

71 % des Français jugent que le financement de la dépendance relève de la solidarité nationale et intergénérationnelle quand 29 % sont favorables à ce qu’elle ne soit financée que par les seuls les retraités.

****

**

* À la demande du Cercle de l’Épargne et d’Amphitéa, le Centre d’Études et de Connaissances sur l’Opinion Publique (CECOP) a conduit une étude sur les Français, la retraite et l’épargne.

L’enquête a été réalisée sur Internet du 7 au 10 février 2017 auprès d’un échantillon de 1 001 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

À propos du Cercle de l’Épargne

Centre d’études et d’information indépendant partenaire d’AG2R LA MONDIALE, le Cercle de l’Épargne est présidé par Jean-Pierre Thomas. Il mène des études à dimension économique et sociale et des actions de formation pour comprendre les grands enjeux de la protection sociale.

Animé par Philippe Crevel, le Cercle bénéficie, pour réaliser ses travaux, de l’appui d’un Conseil scientifique composé de Robert Baconnier, ancien Directeur général des impôts et ancien Président de l’Association Nationale des Sociétés par Actions ; Jacques Barthélémy, Avocat conseil en droit social et ancien Professeur associé à la faculté de droit de Montpellier ; Philippe Brossard, Chef économiste d’AG2R LA MONDIALE ; Jean-Marie Colombani, Fondateur de Slate.fr et ancien Directeur du Monde et; Jean-Paul Fitoussi, Professeur des universités à l’IEP de Paris ; Jean-Pierre Gaillard, Journaliste et Chroniqueur boursier ; Christian Gollier, Directeur de la Fondation Jean-Jacques Laffont – Toulouse Sciences Économiques, membre du Laboratoire d’Économie des Ressources Naturelles (LERNA) et Directeur de recherche à l’Institut d’Économie Industrielle (IDEI) à Toulouse ; François Héran, Directeur de recherche à l’INED, ancien Directeur du département des sciences humaines et sociales de l’Agence Nationale de la Recherche (ANR) ; Jérôme Jaffré, Directeur du CECOP ; Florence Legros, Directrice générale d’ICN Business School de Nancy ; Jean-Marie Spaeth, Président honoraire de la CNAMTS et de l’EN3S et Jean-Pierre Thomas, Président de Thomas Vendôme Investment, ancien député.

À propos d’AMPHITÉA

AMPHITÉA, association d’assurés, souscrit auprès d’AG2R LA MONDIALE au nom et au profit de ses adhérents, des contrats répondant à leurs besoins de protection sociale et patrimoniale (épargne, retraite, santé, prévoyance, dépendance, obsèques). AMPHITÉA, grâce à ses correspondants, est une force de proposition.

Contacts presse :

| Sarah Le Gouez

06 13 90 75 48 |

Philippe Crevel

06 03 84 70 36 |

Le Figaro – Retraites : les différences entre les propositions de Fillon et Macron

Dans cet article consacré aux programmes des candidats en matière de retraite, Philippe Crevel revient sur ce qui distinguent François Fillon d’Emmanuel Macron.

Épargne – Retraite – Dépendance : Les propositions du Cercle de l’Épargne pour 2017

Épargne, retraite, dépendance

Les propositions du Cercle de l’Épargne pour 2017

Épargne, pour une fiscalité de l’épargne plus cohérente et plus neutre

- Proposition 1 : Développer l’instruction des circuits de financement de l’économie et de la gestion financière

- Proposition 2 : harmonisation des modes de calcul des indices européens

- Proposition 3 : instauration d’un plafond pour l’épargne réglementée

- Proposition 4 : une assurance-vie en phase avec l’économie réelle

- Proposition 5 : une fiscalité de l’épargne plus neutre et favorable au long terme

- Proposition 6 : Un régime unique des plus-values pourrait être institué en remplacement des différents systèmes actuels

- Proposition 7 : Pour l’instauration d’un impôt généralisé sur le patrimoine en lieu et place de l’ISF

Retraite, transparence et équité

Propositions du Cercle de l’Épargne en matière de retraite

- Proposition 1 : Affirmer le rôle des partenaires sociaux dans la gestion des régimes de retraite

- Proposition 2 : Le report progressif de l’âge de la retraite de 62 à 65 ans

- Proposition 3 : Assurer l’égalité des retraites entre les femmes et les hommes

- Proposition 4 : La réforme de la réversion

Propositions du Cercle de l’Épargne en faveur du développement de l’épargne retraite

- Proposition 1 : Des régimes de retraite par capitalisation au niveau des branches professionnelles

- Proposition 2 : Un crédit d’impôt pour les entreprises de moins de 50 salariés

- Proposition 3 : La portabilité entre tous les systèmes de retraite par capitalisation

Dépendance, une assurance pour tous

- Proposition : Une assurance obligatoire pour toutes les personnes liquidant leurs droits à la retraite

Le retour de l’inflation, les gagnants et les perdants

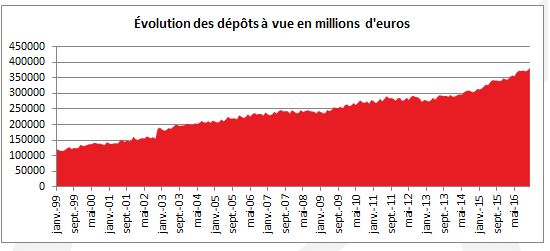

Le retour de l’inflation, les gagnants et les perdants

L’inflation qui, depuis 2014, avait disparu, refait légèrement surface. Elle a dépassé, au mois de janvier, les 2 % aux États-Unis et s’en rapproche en Allemagne et au Royaume-Uni. En France, elle s’élevait à 1,4 %.

Après deux années d’inflation nulle ou quasi-nulle, ce retour de l’inflation marque une petite rupture. Certes, modeste et avant tout provoquée par l’augmentation des prix de l’énergie, cette reprise peut avoir des effets sur le rendement de nombreux produits d’épargne. Elle peut en avantager certains et en pénaliser d’autres en fonction de leur situation financière et en fonction de leur allocation d’actifs.

Au sommaire de cette étude:

- LES DÉPÔTS À VUE MOINS INTÉRESSANTS ?

- LES PRODUITS DE TAUX HANDICAPÉS

- L’ÉPARGNE RÉGLEMENTÉE MALMENÉE

- LES FONDS EUROS DE L’ASSURANCE-VIE

- LES ACTIONS IMMUNISÉES ?

- IMMOBILIERS, UN JEU À SOMME COMPLEXE

L’Express – Livrets: anticipez dès aujourd’hui une probable hausse des taux d’intérêt

Philippe Crevel revient dans cet article de l’Express (Mieux Vivre Votre Argent) sur l’attrait retrouvé du Livret A malgré un rendement devenu négatif depuis janvier dernier où l’inflation s’établissait à 1,3 % quand le placement ne rapporte que 0,75 %.

L’Express – Assurance vie: privilégiez les contrats clefs en main

L’intérêt croissant des fonds en unités de compte rappelé par Philippe Crevel dans cet artcicle consacré au placement financier préféré des Français.

Les seniors, l’avenir du tourisme

Les retraités sont devenus une composante, voire la première composante, du marché touristique. Un tiers de la population européenne aura plus de 60 ans en 2050.

En effet, dans une hypothèse de poursuite des tendances démographiques en termes d’espérance de vie, la population des 62-71 ans devrait augmenter, au niveau européen, de presque 10 % entre 2015 et 2025 et la population des 72-81 ans de plus de 40 %. À comportement de mobilité identique, ces 2,4 millions de séniors de 62 à 81 ans supplémentaires en 2025 entraîneraient une hausse de plus de 71 millions de nuitées touristiques par an (et une hausse des dépenses touristiques de près de 4 milliards d’euros).

Cette montée en puissance des touristes seniors modifie, en profondeur, les taux de fréquentation des mois d’avril à juin et de septembre à octobre. Il est fort probable que les ristournes tarifaires associées à ces mois disparaîtront.

Le marché du tourisme des seniors pourrait être entravé par une remise en cause de la capacité financière des retraités. Pour le moment, peu de gouvernements prennent des mesures visant à restreindre le pouvoir d’achat des retraités qui, il ne faut pas l’oublier, sont de potentiels électeurs qui ont la méchante manie de voter. En prenant en compte les dernières projections du Conseil d’Orientation des Retraites, les retraités, d’ici 2040, devraient enregistrer une baisse de leur taux de remplacement. En revanche, le montant moyen de leur pension nette devrait continuer à augmenter en raison, en particulier, de l’amélioration de la situation des femmes. La France du fait de son offre diversifiée devrait être le premier pays d’accueil des touristes seniors. Ces derniers privilégient les déplacements à proximité de leur pays d’origine.

Petit retour sur les fonds de pension en France

Un fonds de pension est une structure juridique qui a pour objectif de recueillir les cotisations versées par les adhérents en vue de leur constituer des compléments de revenus pour leur retraite. Les cotisations recueillies sont allouées à l’acquisition de valeurs mobilières ou immobilières. Pour favoriser le développement de la retraite par capitalisation et donc des fonds de pension, des dispositions fiscales et sociales incitatives sont mises en œuvre par les pouvoirs publics.

La France a fait le choix du « tout répartition » à la fin de la Seconde Guerre Mondiale dans le cadre de la mise en place de la Sécurité sociale. Le Conseil de la Résistance reprenait, dans les faits, le système institué, en 1941, par le Régime de Vichy. En effet, le décret-loi du 14 mars 1941 avait institué l’Assurance Vieillesse du Travailleur Salarié qui reposait sur un minimum vieillesse et sur une pension de retraite par répartition au bénéfice des assurés du commerce et de l’industrie et les professions agricoles. Cette réforme a été mise en œuvre par le Ministre du Travail, René Belin qui était un ancien dirigeant de la CGT.

Le Régime de Vichy souhaitait instituer une couverture générale en matière de retraite après l’échec du dispositif adopté en 1930 qui reposait sur un système de retraite par capitalisation. Le système de 1941 prévoyait que la pension était calculée en fonction du nombre d’années de cotisations et du montant des salaires soumis à cotisations comme cela est le cas dans le système actuel. Pour amorcer le nouveau régime par répartition, le Régime de Vichy décida de préempter les fonds de retraite capitalisés qui avaient été créés depuis 1930. À la Libération, après avoir déclaré que toutes les lois de Vichy étaient nulles et non avenues, le législateur reprit dans les faits le système des retraites en vigueur depuis 1941.

Le programme du Conseil National de la Résistance publié le 15 mars 1944 avait fixé comme objectif l’instauration « d’un plan complet de Sécurité Sociale visant à assurer à tous les citoyens les moyens d’existence, dans tous les cas où ils sont incapables de se les procurer par le travail, la gestion appartenant aux représentants des intéressés et de l’État ». Il indiquait également qu’« une retraite permettant aux vieux travailleurs de finir dignement leurs jours » devait être instituée. Ces engagements ont été repris dans le préambule de la Constitution du 27 octobre 1946, préambule qui est également celui de la Ve République.

La montée en puissance de la répartition a été facilitée par la forte croissance de la masse salariale et par le nombre réduit de personnes âgées durant les 30 Glorieuses. Les saignées de la Première Guerre Mondiale, la Grippe Espagnole puis les classes creuses de l’entre-deux-guerres ont pesé lourdement sur le nombre de retraités jusque dans les années 90. De ce fait, la répartition procurait un meilleur rendement que la capitalisation. En outre, la France avait besoin de capitaux pour reconstruire ses équipements. Par ailleurs, le poids du secteur public rendait moins nécessaire le financement en capitaux privés d’une économie qui est restée fortement administrée jusque dans les années 80.

À la différence d’autres pays, le deuxième pilier de retraite mis en place par les partenaires sociaux, sur une base professionnelle, a retenu le principe de la répartition. Il s’agit essentiellement de l’AGIRC et de l’ARRCO. La méfiance vis-à-vis des marchés financiers, la mauvaise réputation de la rente et les données démographiques et économiques mentionnées ci-dessus expliquent ce choix.

La capitalisation a été dès le départ cantonnée à un rôle marginal au sein du système de retraite français. Certes, certains secteurs comme l’assurance, la banque ou la pétro-raffinerie ont conservé des dispositifs par capitalisation – soit au niveau de la branche professionnelle soit au niveau des entreprises – mais cela est longtemps resté anecdotique.

D’un point de vue purement juridique, jusqu’à la création par la loi Sapin II des fonds de retraite professionnelle il n’était pas possible de classer parmi les fonds de pension les articles 83 (supplément de retraite à cotisations définies), les articles 39 (supplément de retraite à prestations définies) ou les PERCO étant donné qu’ils n’étaient pas gérés par une personne morale spécifique. De ce fait, au sein de classements des fonds de pension, sont retenus pour la France la Préfon, le Fonds de Réserve des Retraite (FRR), l’Établissement de la Retraite Additionnelle de la Fonction Publique et quelques autres caisses (ERAFP). Pourraient également être pris en compte les réserves des régimes complémentaires qui ne sont que des cotisations capitalisées en vue d’une utilisation ultérieure au profit des retraités.

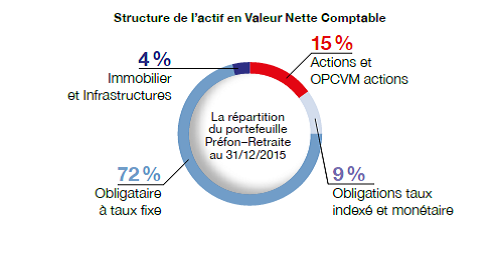

La Préfon, un des premiers fonds de pension à la Française

Les premiers travaux préparatoires à la création de la Préfon ont eu lieu entre janvier et mai 1964 et ont été menés par plusieurs syndicats (FO, CGC, CFDT et CFTC). Les statuts de l’association en charge de ce supplément de retraite par capitalisation destiné aux fonctionnaires ont été déposés le 10 juin 1964. L’objectif initial était de proposer un deuxième étage de retraite aux personnels de la fonction publique qui ne peuvent pas accéder aux complémentaires AGIRC/ARRCO qui étaient en train de se généraliser.

De 1964 à 1967, le groupe de travail épaulé par la Caisse des Dépôts et Consignations a élaboré les bases d’un régime de retraite complémentaire par capitalisation à adhésion facultative. La signature d’une convention liant la Préfon avec la CNP et cinq sociétés d’assurances nationales est intervenue le 1er juin 1967. La loi de finances de 1968 a reconnu le régime Préfon-retraite comme un régime de retraite permettant ainsi la déduction des cotisations. Le lancement du régime se fait le 1er janvier 1968, quatre ans après la naissance de l’association.

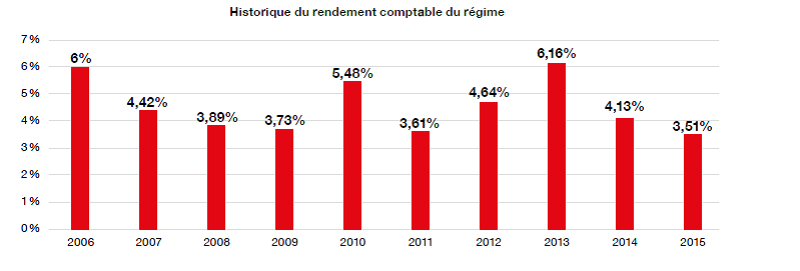

La Préfon compte 400 000 affiliés ou allocataires. Elle gère, en 2015, 16 milliards d’euros d’actifs (valeur boursière), en progression d’un milliard d’euros par rapport à 2014. Elle a perçu, en 2015, 337 017 430,52 d’euros de cotisations nettes et a versé pour 425 971 392,60 euros de rentes.

La Préfon représente 32 % de l’encours des suppléments individuels de retraite (PERP, Corem, CRH, retraite Mutualiste du Fonctionnaire).

L’ERAFP, le fonds de pension de la loi Fillon

L’Établissement du Régime Additionnel de la Fonction Publique gère le Régime de Retraite additionnelle de la Fonction publique qui a été institué par la loi n°2003-775 du 21 août 2003 portant réforme des retraites dite loi Fillon.

Les primes qui peuvent représenter pour certains corps de fonctionnaires plus de 20 % des traitements perçus n’étaient pas intégrées pour le calcul de la pension. Afin d’améliorer les futures pensions des fonctionnaires, il a été institué le Régime Additionnel de la Fonction Publique (RAFP).

Ce régime a été officiellement lancé le 1er janvier 2005. Les cotisations sont assises sur une partie de primes reçues. Sont retenues les rémunérations de toute nature qui ne rentrent pas dans le calcul de la retraite de base (primes, indemnités, supplément familial, indemnités de jury…). Elles sont prises en compte dans la limite de 20 % du traitement indiciaire brut. Le taux de cotisation est de 10 % pris en charge à 50 % par l’employeur et déductible de l’impôt sur le revenu.

Comme pour les complémentaires du privé, les cotisations servent à acquérir des points dont la valeur à la liquidation permettra de calculer le montant de la pension. Si la liquidation intervient après 60 ans, une majoration est appliquée.

Du fait de sa création récente, l’ERAFP reçoit plus de cotisations qu’il ne verse de prestations ce qui le conduit à capitaliser. C’est à ce titre qu’il peut être considéré comme un fonds de pension.

Le régime comprend 4,5 millions de bénéficiaires issus des trois fonctions publiques. 44 % proviennent de la fonction publique d’État, 32 % de la fonction publique territoriale et 19,6 % de la fonction publique hospitalière (4,4 % sont issus d’autres statuts). Ces 4,5 millions de bénéficiaires relèvent de 45 000 employeurs publics. L’ERAFP encaisse chaque année 1,8 milliard d’euros et gère 25,9 milliards d’euros d’actifs (en valeur boursière au 31 janvier 2017).

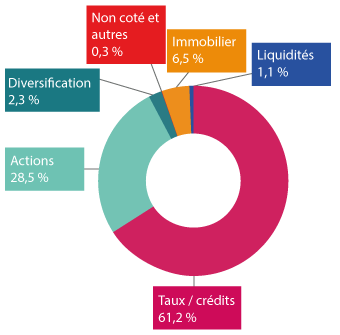

Allocation des actifs

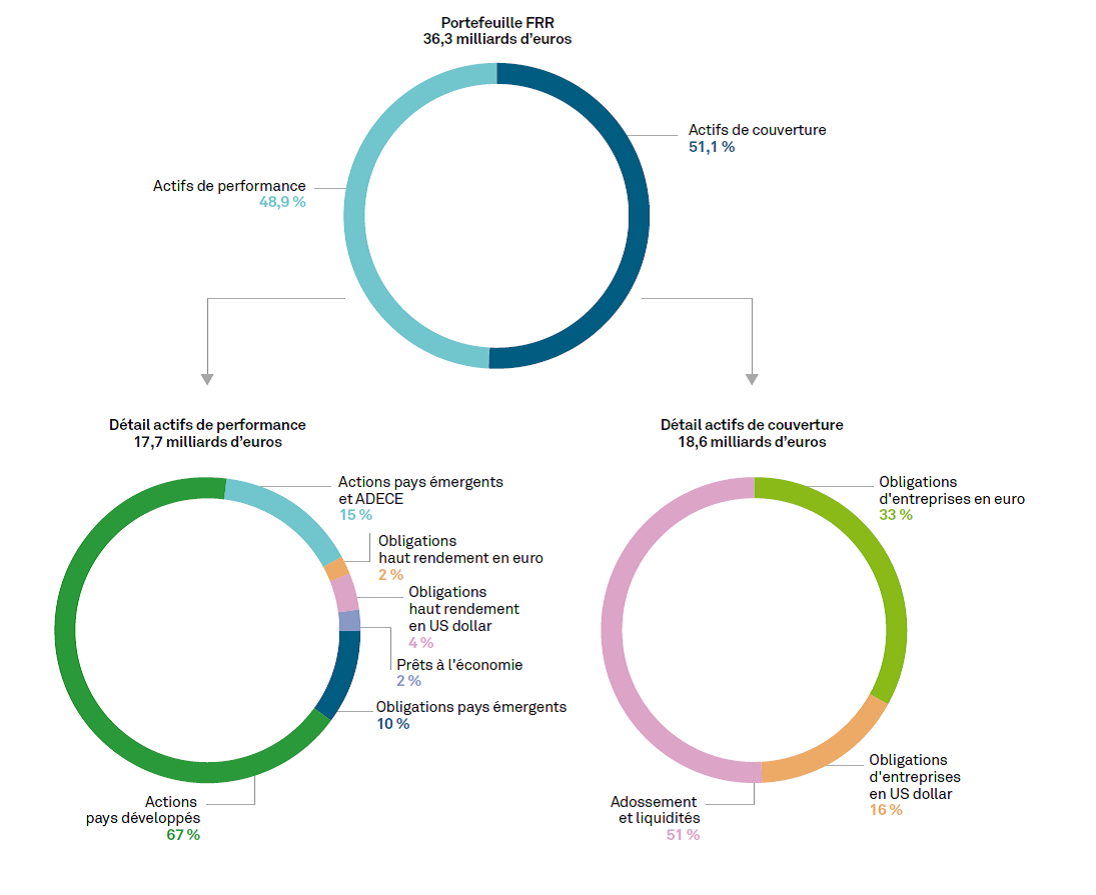

Le Fonds de Réserve des Retraites, un fonds souverain qui a perdu sa vocation « retraite »

Le Fonds de Réserve des Retraites (FRR) fut créé par la loi de financement de la Sécurité Sociale de 1999. Ce fonds était destiné à lisser, entre 2020 et 2040, les effets du papy-boom en limitant la hausse des cotisations sociales La loi rappelait que les sommes devaient rester indisponibles jusqu’en 2020 et ne devaient servir qu’au régime général et aux régimes alignés. D’autres pays comme les Pays-Bas, l’Espagne, le Portugal et la Belgique ont également, au même moment, créé des fonds de réserve.

Le FRR fonctionne comme un fonds de pension ou comme un fonds souverain. Afin de pouvoir jouer pleinement son rôle, il était prévu initialement de le doter de plus de 150 milliards d’euros provenant des recettes de privatisation et de plusieurs taxes.

Le Fonds a connu une montée en charge rapide jusqu’en 2003 avant de connaître une inflexion à partir de 2004-2005 par la disparition des ressources non pérennes avec la fin des produits des privatisations, des excédents de la CNAV et du FSV et de la vente des licences de téléphonie mobile.

La réforme des retraites de 2010 a modifié son rôle. Le FRR est désormais en charge de financer la Caisse d’Amortissement de la Dette Sociale (CADES) qui reçoit la dette de la Sécurité Sociale.

La gestion des actifs du FRR

À partir de 2005, avec la fin des recettes destinées au FRR et du fait des réformes des retraites, la gestion des actifs a été beaucoup plus dynamique. La part des actions hors zone euro et intra zone euro a atteint 60 %. Il y a eu également une inflexion dans la stratégie d’allocation d’actifs avec l’orientation des placements vers l’investissement socialement responsable ainsi que vers des actifs de diversification. La crise financière a provoqué un changement de stratégie. Le fonds a réorienté sa conception de l’allocation d’actifs sur deux types de poches : une poche obligataire et une poche de performance qui recoupe en partie la poche obligation et la poche action. La réforme des retraites de 2010 a entraîné une nouvelle inflexion dans l’allocation d’actifs.

Du fait des décaissements de 2,1 milliards d’euros jusqu’à l’horizon 2024. Il devrait rester un actif net estimé de 19 milliards d’euros.

Fin 2015, 48,9 % de l’ensemble des réserves sont placés dans cette poche de performance.

Plus récemment, le Fonds de réserve pour les retraites s’est orienté vers des investissements dans des actifs non cotés de l’économie française, l’idée étant de jouer un rôle d’investisseur public de très long terme, y compris dans des sociétés non cotées risquées. L’horizon étant fixé à long terme, c’est possible.

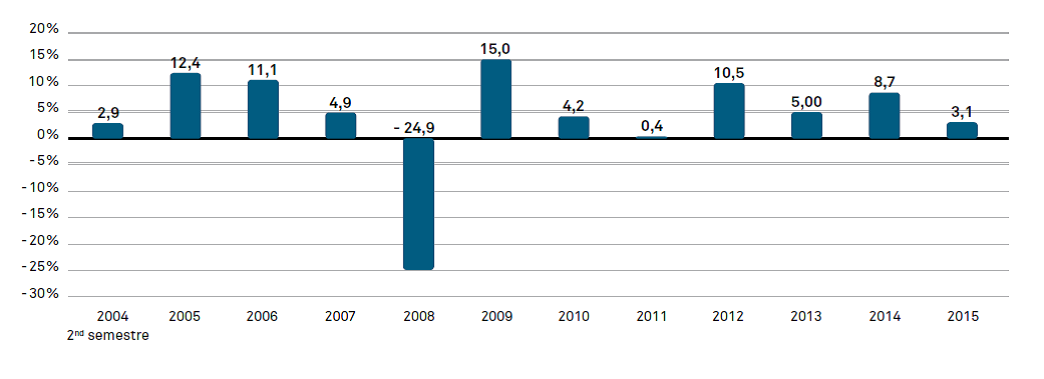

Performance annuelle du FRR

L’avenir du FRR

Certains espèrent qu’en 2024, cette dette sera remboursée. Le solde des actifs du FRR qui atteignent 36,3 milliards d’euros pourrait être affecté soit aux régimes par répartition, soit servir de garantie à un ou des fonds de pension. Cela suppose évidemment que la Sécurité sociale soit durablement à l’équilibre, ce qui n’est pas en soi une certitude.

Fonds de pension, un marché de plus de 30 000 milliards d’euros

Les actifs des fonds de pension mondiaux ont atteint 34 216 milliards d’euros fin 2016, selon une étude de Willis Towers Watson. Les États-Unis restent, en volume et sans surprise, le premier marché. Sur les 22 marchés couverts par cette étude, le total des actifs des fonds de pension a progressé de 4,3 % en un an et représente 62 % du PIB des pays concernés. Cette appréciation des actifs s’explique par une progression des actions et des produits alternatifs. Trois pays, les États-Unis, le Japon et le Royaume-Uni, disposent de plus des trois quarts (77 %) des actifs des fonds de pension.

Les régimes à cotisations définies représentaient 48 % des actifs des fonds de pension, en 2016, contre 41 % en 2006. Les actifs de ces régimes ont progressé au rythme de 5,6 % ces dix dernières années, contre seulement 2,6 % pour les actifs des régimes à prestations définies.

Les fonds de pension diversifient de plus en plus leur allocation d’actifs. Ainsi, ils réduisent leur exposition vis-à-vis des actions domestiques. La pondération des actions domestiques a reculé, passant en moyenne de 69 % en 1998 à 43 % en 2016. Parmi les marchés analysés, la Suisse, le Canada et le Royaume-Uni affichent le plus faible pourcentage d’allocation aux actions domestiques tandis que les fonds américains sont les plus exposés à ces titres.

Le nouveau régime des placements atypiques

La crise financière de 2008-2009 ainsi que la baisse des taux d’intérêt depuis 2012 ont favorisé l’émergence de nouveaux produits d’épargne dits alternatifs ou atypiques qui peuvent reposer sur des indices, des monnaies ou sur des biens divers.

Par nature, le champ de ces produits est large et il n’est pas aisé d’en donner une définition. Un placement alternatif n’est pas un placement classique. Au-delà, de cette litote, il est toujours très difficile de définir ce type de produits d’épargne. Les frontières entre placements traditionnels – actions, obligations, titres, parts, immobiliers – et placements alternatifs sont poreuses. Ainsi, le FOREX qui permet d’accéder au marché des changes est partie prenante des marchés financiers mais est qualifié de placements alternatifs. Il en est de même avec le trading sur Internet. Il en est de même pour les achats de matières premières ou d’énergie. Le crowdfunding est également présenté comme un outil alternatif de financement et d’épargne.

Par nature, les placements alternatifs sont moins transparents et moins liquides. En contrepartie, ils sont censés offrir une source de diversification du risque, car ils sont réputés moins corrélés aux classes d’actifs traditionnelles. Les intermédiaires mettent souvent en avant les gains importants attendus. Plusieurs scandales ont conduit le législateur à renforcer la réglementation en vigueur et à instituer un contrôle sur les entreprises proposant ce genre de produits.

Selon un sondage CSA, commandé par l’AMF en de 2015, 22 % des sondés déclarent avoir été démarchés pour investir sur des placements « FOREX », « options binaires », « trading sur Internet ». 6 % ont déclaré avoir accepté une des offres qui leur étaient proposées et 5 % ont indiqué avoir été victimes d’une « arnaque ». 20 % des Français ont été sollicités pour faire des placements dans des biens divers, 5 % ont investi dans de tels produits et 2 % ont été victimes d’une escroquerie. 80 % des épargnants concernés par un problème se sentent floués dans le sens où « ils n’ont pas touché la rémunération qu’ils attendaient ou n’ont pas été avertis des risques et ont perdu leur épargne ». L’AMF a publié une étude sur le FOREX et les pertes dégagées par les épargnants particuliers.

Une grande partie des placements alternatifs repose sur des biens physiques qui ne sont pas vendus dans le cadre de marchés réglementés. Qu’il s’agisse de parchemins, de diamants, de forêts, de bouteilles de vin, de voitures de collection, de conteneurs, de boissons alcoolisées, de plantations de teck ou d’autres bois tropicaux, immobilier dans les pays exotiques ou encore de panneaux de parcs solaires, la plupart des placements alternatifs ont en commun le fait que l’investisseur devient propriétaire du produit sous-jacent (bien mobilier ou immobilier), et le donne ensuite en garde. De ce fait il n’en a pas lui-même la jouissance… Par ailleurs, pour que ces investissements soient assimilés à un placement dans le sens financier du terme, le gestionnaire ou l’intermédiaire doit s’engager sur un rendement, une rente, une rémunération. Acheter une voiture de collection ne constitue pas, en soi, la réalisation d’un placement même si cela peut l’être. En revanche, quand un vendeur de voitures de collection vous promet que l’achat générera un rendement de 10 % ou une plus-value de 30 %, il s’engage sur un rendement et propose donc un placement.

Le législateur afin de protéger les épargnants a pris, de longue date, des mesures visant à encadrer les placements sur biens divers.

Les premières dispositions datent de la loi n°83-1 du 3 janvier 1983 sur le développement des investissements et la protection de l’épargne qui s’est intéressée aux règles de commercialisation des biens divers. Avait été alors créé « le statut d’intermédiaire en biens divers » au sein du Code monétaire et financier. La définition était vague car la dénomination était supposée concerner toute personne physique ou morale qui proposait des opérations sur des produits d’investissement atypique, nommés « biens divers ». De ce fait, de nombreux intermédiaires échappaient à la réglementation et à la surveillance des autorités de contrôle.

Ce dispositif a été complété par la loi n° 2013-344 du 17 mars 2014 dite loi Hamon relative à la consommation. Enfin, la loi n°2016-1691 du 9 décembre 2016 dite loi Sapin II relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique contient plusieurs dispositions qui augmentent les pouvoirs de l’Autorité des Marchés Financiers (AMF).

La loi Hamon a défini les intermédiaires en biens divers comme « toute personne qui propose à un ou plusieurs clients ou clients potentiels d’acquérir des droits sur un ou plusieurs biens en mettant en avant la possibilité d’un rendement financier direct ou indirect ou ayant un effet économique similaire ». Elle distinguait deux catégories d’intermédiaires de biens divers auxquels elle appliquait deux régimes différents. La loi Hamon définit le contenu des opérations et non les biens couverts.

Le premier régime concerne toute personne qui, directement ou indirectement, propose, à titre habituel, à un ou plusieurs clients, l’acquisition de droits sur des biens mobiliers ou immobiliers avec les caractéristiques suivantes :

- L’intermédiaire assure, pour le compte de ses clients, la gestion des produits proposés ;

- les acheteurs souscrivent un contrat offrant une faculté de reprise ou d’échange avec une revalorisation du capital investi ;

- les acheteurs versent de l’argent à l’intermédiaire afin qu’il effectue la gestion de biens divers.

Ces intermédiaires sont soumis à un régime spécifique. Ils doivent être constitués sous forme d’une société anonyme avec un capital minimum associé. Ils doivent respecter des règles de transparence au niveau de leurs comptes qui doivent être annuellement certifiés. Les communications promotionnelles font l’objet d’un contrôle a priori par l’AMF avant tout démarchage de clients.

Le deuxième régime dit régime simplifié concerne toute personne qui propose à un ou plusieurs clients ou clients potentiels d’acquérir des droits sur un ou plusieurs biens en mettant en avant la possibilité d’un rendement financier direct ou indirect. Les biens sont alors possessions du client. L’AMF a la faculté de requalifier des entreprises qui proposent des formules de rachat et qui entrent de ce fait dans le premier régime plus contraignant. Néanmoins, de nombreux intermédiaires ont joué avec la réglementation pour bénéficier du régime simplifié.

Ces intermédiaires n’avaient, avant la loi « Sapin II », aucune obligation au moment de leur constitution. Ils étaient néanmoins soumis à un contrôle a posteriori de leurs communications promotionnelles par l’AMF.

La loi « Sapin II » a étendu le contrôle a priori des communications promotionnelles aux intermédiaires en biens divers soumis au seul régime allégé. Désormais, les deux régimes (normal et allégé) sont soumis à ce contrôle a priori.

Les documents d’information doivent comporter toutes les indications utiles à l’information des investisseurs, une description de la nature et de l’objet de l’opération, l’identité de l’initiateur de l’opération et des personnes chargées de la gestion des biens, les frais mis à la charge des épargnants et les modalités de revente des droits et des biens acquis.

La loi « Sapin II » a également modifié le régime du contrôle a priori des documents promotionnels. Les projets de documents d’information et de contrats types doivent être déposés, préalablement à tout démarchage, auprès de l’AMF.

L’ensemble des intermédiaires en biens divers impliqués dans le montage et la réalisation de l’opération (initiateurs de l’opération, personnes recueillant les fonds des investisseurs ou gestionnaires de biens) devront présenter des garanties minima adaptées à la nature de l’opération proposée relativement à leur organisation, leur honorabilité, compétence et expérience, l’absence de conflits d’intérêts de nature à porter atteinte à l’intérêt des investisseurs et prouver la souscription d’une assurance responsabilité civile professionnelle.

L’intermédiaire en biens divers devra déposer un dossier auprès de l’AMF qui sera soumis à enregistrement. La Loi Sapin II a également renforcé le pouvoir de sanction de l’AMF. Dans le passé, l’autorité de contrôle avait déjà fait usage de son pouvoir de sanction en prononçant des amendes allant de 4 500 euros à 1 million d’euros dans l’affaire Marble Art Invest considérant que la réglementation relative aux intermédiaires en bien divers s’appliquait à ce réseau de vente d’art contemporain, mettant en avant une plus-value garantie d’au moins 4 %.

Atlantico – Attention débat inflammable : les 5 points à considérer pour se forger une opinion sur ce que provoquerait vraiment une sortie de la zone euro

En cas de sortie de la zone euro, quelles conséquences pour notre économie ? Explications de Philippe Crevel dans le media en ligne Atlantico.fr

Investir – Difficile début d’année pour l’assurance-vie

Pourquoi l’assurance-vie décroche ? Le Cercle de l’Epargne est cité dans cet article d’Investir qui revient sur la décevante collecte constatée en janvier 2017 pour ce produit.

L’assurance-vie en mode poussif en janvier

LES RESULATS DE L’ASSURANCE-VIE EN JANVIER 2017

L’ASSURANCE-VIE EN MODE POUSSIF

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Après une petite collecte nette de 800 millions d’euros au mois de décembre dernier, l’assurance-vie récidive, en janvier, avec un résultat positif de seulement 400 millions d’euros, très en deçà des niveaux traditionnellement enregistrés au mois de janvier (supérieur en règle générale à 1 milliard d’euros). Depuis le mois de septembre 2016, l’assurance-vie progresse à train de sénateur, la collecte nette variant de -0,6 à +0,8 milliard d’euros en fonction des mois.

La collecte brute a été, en janvier, relativement correcte en étant de 11,4 milliards d’euros mais néanmoins en retrait par rapport aux mois de janvier 2015 et 2016 (respectivement 12 et 12,5 milliards d’euros). Les prestations (les rachats) se maintiennent à un haut niveau (11 milliards d’euros) et sont au-dessus de la moyenne de 2016 (9,8 milliards d’euros). Les ménages n’hésitent pas à puiser de l’argent sur leur contrat d’assurance-vie qui bénéficient à plus de 60 % d’entre eux du meilleur régime fiscal (imposition à 7,5 %). La concurrence de l’immobilier se fait ressentir. Les épargnants sortent une partie de leur argent des contrats d’assurance-vie pour acheter de la pierre.

Le résultat de l’assurance-vie est d’autant plus décevant que janvier est traditionnellement un bon mois pour l’assurance-vie. Les ménages profitaient du début de l’année pour affecter une partie des revenus non consommés de l’année précédente et en particulier des primes (primes de fin d’année, 13e mois) perçues au mois de décembre. L’assurance-vie a certainement pâti des annonces des rendements 2016 des fonds euros qui sont en baisse de 0,2 à 0,4 point, en moyenne, selon les contrats. Par ailleurs, la politique des compagnies d’assurances d’orienter l’épargne vers les unités de compte contribue à peser sur le volume de collecte, des épargnants refusant d’allouer une partie de leurs actifs en UC. Cette préférence pour la liquidité se traduit par un retour en force du Livret A et du LDDs (collecte nette de 3,27 milliards d’euros au mois de janvier). Le dispositif de blocage potentiel des contrats d’assurance-vie par l’Etat en cas de crise grave adopté dans le cadre de la loi Sapin II se fait encore ressentir.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le livret A démarre l’année sur les chapeaux de roue

LES RÉSULTATS DU LIVRET A DU MOIS DE JANVIER 2017 :

LE LIVRET A DÉMARRE L’ANNÉE SUR LES CHAPEAUX DE ROUE

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A confirme et signe son retour en forme avec un deuxième mois consécutif de collecte nette positive, +2,89 milliards d’euros au mois de janvier après +630 millions d’euros au mois de décembre 2016. Il faut remonter au mois de janvier 2013 pour trouver une collecte plus importante (+ 7,5 milliards d’euros). Si en 2013, le Livret A bénéficiait du relèvement de son plafond, en ce début de 2017, il profite de la montée des incertitudes.

Le mois de janvier réussit traditionnellement assez bien au Livret A. Les contreperformances des mois de janvier 2015 et 2016 étaient imputables à la baisse de son taux. En 2017, cette baisse semble être digérée par les épargnants.

Au mois de janvier, les épargnants continuent de replacer une partie des primes obtenues en fin d’année. Par ailleurs, ces derniers privilégient toujours la liquidité. La baisse des rendements des fonds euros dissuade une partie des épargnants à s’engager sur le long terme d’autant plus que le retour de l’inflation peut les inciter à la prudence.

Dans ces conditions, l’encours du Livret A remonte à 262,4 milliards d’euros. À souligner que le LDDs enregistre également une collecte positive de 380 millions d’euros portant son encours à 101,7 milliards d’euros à un niveau assez proche de son record absolu (août 2014 à 102,4 milliards d’euros).

Avec l’élection présidentielle et les élections législatives qui se profilent, il est probable que les ménages français continuent à jouer le Livret A et les dépôts à vue.

Par ailleurs, il est à noter que compte tenu du taux d’inflation actuel (1,3 % en rythme annualisé au mois de janvier) le rendement réel du livret A est devenu négatif. Il n’est pas prévu de réévaluation avant le mois d’août 2017. En appliquant la nouvelle formule, le taux du Livret A pourrait être porté de 0,75 à 1,5 % sous réserve que d’ici là le taux d’inflation reste constant.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Les Echos – Le Livret A commence l’année sur les chapeaux de roue

Retour sur la collecte de janvier du Livret A qui a engrangé en ce début 2017 une collecte nette positive de 2,89 milliards d’euros, contre une décollecte nette de 810 millions un an plus tôt. Explications de ce retour en grâce et perspectives pour ce produit bien connu des Français après deux ans de rejet.

Le Figaro – Les détenteurs de Livret A regrettent que sa rémunération soit inférieure à l’inflation

Comme l’explique Philippe Crevel au Figaro, le retour de l’inflation aurait du conduire à une hausse du taux du Livret A à 1 % afin que le rendement ce placement reste pour les épargnants supérieur à l’inflation mais il n’en est rien avec le changement de la règle d’indexation applicable à ce produit depuis octobre dernier.

Réforme du travail et efficience économique : regards croisés sur le travail au XXIe siècle

Réforme du travail et efficience économique : regards croisés sur le travail au XXIe siècle

À l’occasion de la parution du dernier ouvrage[1] coécrit par Jacques Barthélémy et Gilbert Cette, le Cercle a souhaité dans ce dossier-interview revenir sur les enjeux du droit de l’activité professionnelle que les auteurs appellent de leurs vœux.

Jacques Barthélémy

Avocat – Conseil en droit socia

Ancien professeur associé à la faculté de droit de Montpellier Fondateur en 1965 du Cabinet éponyme

Membre du Conseil Scientifique du Cercle de l’Épargne

Gilbert Cette

Professeur Associé à l’Université d’Aix-Marseille

Dans votre dernier ouvrage « Travailler au XXIe siècle » publié chez Odile Jacob, vous insistez sur la nécessité d’adapter notre société au passage de la civilisation de l’usine à celle du savoir, considérant que le salariat ne peut plus, aujourd’hui, demeurer le modèle dominant. Ne craignez-vous pas de fait de voir émerger, avec la montée en puissance des plateformes numériques, une nouvelle catégorie de travailleurs réputés indépendants encore moins bien lotis que les salariés ?

Des évolutions sont en cours qu’il ne faut cependant pas caricaturer. Parmi tous les pays de l’OCDE, la part de l’emploi salarié dans l’emploi total demeure stable, voire augmente, à l’exception de trois pays ou au contraire la proportion d’indépendants augmente sur les dix dernières années : la France, depuis la création du statut de l’autoentrepreneur en 2008, la Royaume-Uni et les Pays-Bas. La part du travail salarié augmente ainsi même dans des pays très avancés comme les États-Unis. Pour autant, certaines évolutions sont importantes car elles témoignent de mutations lourdes de conséquences pour la croissance : l’emploi des non-salariés et indépendants augmente dans deux types d’activités très particulières : la prestation de services très qualifiés, comme le conseil et l’expertise, dans laquelle les travailleurs concernés sont très diplômés et autonomes, et à l’opposé d’autres activités de service peu sophistiquées, le transport urbain et les VTC en fournissant une très riche illustration. Mais les emplois indépendants dans ces dernières activités seront amenés à disparaître, dans un avenir peut-être peu éloigné, car ils seront remplacés par la technologie, par exemple la voiture autonome dans le cas des transports urbains et des VTC. Il faut accompagner ces évolutions et ne pas les brider, d’autant que le développement de prestation de services très qualifiés peut être un vecteur de croissance à long terme. Mais, simultanément, il faut s’interroger sur le fait que des travailleurs n’ont pas les mêmes droits et protections, au seul titre qu’ils sont salariés ou indépendants, et alors même qu’ils peuvent connaître des situations de dépendance économique aussi fortes.Nous partons de l’idée, difficilement contestable, que la division entre salarié et indépendant est le fruit de la civilisation de l’usine et correspond aux modes hiérarchiques d’organisation du travail. Elle est une des manifestations complémentaires d’un droit du travail hypertrophié créé par et pour cette civilisation. Les révolutions technologiques précédentes ont posé des problèmes dès lors que les normes n’étaient plus en harmonie avec le contexte dans lequel elles étaient dorénavant invitées à prospérer. D’où de l’insécurité juridique et une judiciarisation excessive, allant de pair avec des disparitions d’emploi. Mais un nouvel arsenal est plus ou moins vite apparu pour s’adapter au nouveau contexte, comme de nouveaux emplois et de nouvelles activités permettant à terme de corriger la situation. Ce qui atteste au demeurant de l’importance, au nom de l’intérêt général, de la formation pour faciliter ces adaptations et réduire le temps de non-emploi.La révolution en cours, celle du numérique et de la robotique, est d’une tout autre ampleur et elle affectera les fondements du droit du travail. En atteste par exemple que les outils nouveaux, liés aux progrès technologiques, ne servent, cette fois-ci, pas seulement pour l’activité économique mais aussi pour la vie personnelle. Ceci ne peut que mettre à mal l’identité de l’entreprise marquée par l’unité de temps, de lieu, d’action. Étant donné que, par ailleurs, ces progrès technologiques favorisent la promotion des libertés, ils se développeront quels que soient les obstacles mis devant eux au nom de conservatismes, puisqu’ils sont au service des valeurs de l’Humanité.Voilà pourquoi la solution n’est pas, comme l’imaginent certains politiques, dans le développement du travail indépendant mais dans l’émergence d’un droit de l’activité professionnelle regroupant tous les travailleurs, du plus subordonné juridiquement au totalement indépendant économiquement ; dans cette organisation, les niveaux de protection (de la partie faible) ne viendront plus de l’appartenance à une catégorie mais du niveau d’autonomie. Il faut prendre conscience alors que les modes nouveaux d’organisation, bien que favorisant les libertés, peuvent, s’agissant des emplois pas ou peu qualifiés créer une baisse du niveau de protection. C’est à cela que fait penser Uber. Par contre s’agissant des personnes ayant un degré élevé de formation initiale – qui ont plus aisément la faculté de négocier leur contrat dans l’équilibre des pouvoirs – la civilisation du savoir sera vectrice de plus grand épanouissement. Ce n’est d’ailleurs pas un hasard si le travail indépendant s’accroît dans cette catégorie de travailleurs, alors qu’il baisse dans les emplois peu qualifiés.

Vous appelez de vos vœux la refonte du droit du travail avec la construction d’un « droit de l’activité professionnelle » qui laisserait une plus grande place aux accords au sein des entreprises ou des branches professionnelles. N’était-ce pas déjà l’objectif de la loi El Khomri ? Pourquoi faut-il aller encore plus loin ? En quoi cette évolution de la protection des travailleurs constitue un vecteur important pour l’efficacité économique de notre pays ?