Epargne : le livret A détrône encore l’assurance-vie

Le Livret A et l’assurance-vie, semblent évoluer en sens contraire ces derniers mois. Après avoir longtemps pati de la baisse de son taux de rendement à 0,75 %, le Livret A retrouve cette année des couleurs avec un 5e mois consécutif de collecte positive, quand l’assurance vie patie d’un possible durcissement de sa fiscalité.

L’assurance-vie, toujours au milieu du gué en avril

Paris, le 24 mai 2017

Communiqué de presse

RÉSULTATS DE L’ASSURANCE-VIE EN AVRIL 2017 :

L’ASSURANCE-VIE, TOUJOUS AU MILIEU DU GUÉ

Par Philippe Crevel

Directeur du Cercle de l’Épargne

L’assurance-vie est, en ce début de deuxième trimestre, toujours à la recherche d’un second souffle même si elle a renoué avec une collecte nette positive.

La collecte nette du mois d’avril a atteint, en effet, 400 millions d’euros, après avoir été nulle au mois de mars. Sur les quatre premiers mois de l’année, la collecte nette n’a été que de 1,4 milliard d’euros contre plus de 10 milliards d’euros sur la même période de 2016.

Le mois d’avril était jusqu’à maintenant un bon mois pour l’assurance-vie. Sur ces dix dernières, à l’exception de 2012 et de 2013, la collecte nette se situait entre 2 et 5 milliards d’euros. De ce fait, le résultat de cette année s’inscrit dans la tendance des derniers mois mais est en rupture par rapport à celle de long terme.

Les cotisations brutes se sont élevées à 10,9 milliards d’euros contre 12,2 milliards d’euros au mois de mars et 11,7 l’année dernière à la même période. Les Français ne se sont pas précipités pour placer leurs disponibilités sur l’assurance-vie. Les rachats sont également en décrue à 10,5 milliards d’euros contre 12,2 milliards d’euros au mois de mars.

L’attentisme semble donc de mise chez les épargnants, pas de réel désamour mais des interrogations.

L’assurance-vie, le premier produit d’épargne des Français, est toujours à la croisée des chemins. Les faibles taux d’intérêt pèsent sans nul doute sur la collecte comme l’application des nouvelles règles prudentielles. L‘orientation de l’épargne collectée vers les unités de compte progresse à pas comptés. Elles ont représenté, en avril, 25,7 % de la collecte contre 27 % en mars. Leur poids s’est néanmoins accru de 10 points depuis la crise financière de 2011/2012. Si les épargnants acceptent de prendre un peu plus de risques, ils ne sont pas encore disposés à basculer en masse l’épargne placée sur les fonds euros.

Les épargnants attendent d’en savoir plus sur les intentions du nouveau Président de la République. Pour autant, ce dernier a affirmé que l’instauration du prélèvement libératoire à 30 % ne concernerait que les versements postérieurs à son adoption et les seuls assurés ayant plus de 150 000 euros d’encours. Plusieurs incertitudes expliquent le comportement des ménages. Ils ne savent pas comment sera apprécié le seuil des 150 000 euros, contrat par contrat ou par foyer fiscal. Si la deuxième solution apparaît la plus logique, elle pourrait poser des problèmes techniques et de confidentialité car ce sont les compagnies d’assurances qui paieraient directement l’impôt en cas de recours au prélèvement libératoire. Par ailleurs, il y aurait cohabitation entre plusieurs taux de prélèvements en fonction de la date des versements. Un dispositif d’autant plus complexe que le taux de CSG devrait augmenter de 1,7 point au 1er janvier 2018. Enfin, il est possible que les unités de compte fassent l’objet d’un traitement différencié. Néanmoins, les détenteurs de contrats d’assurance-vie assujettis à l’ISF pourront peut-être se réjouir de la sortie de ces derniers de l’assiette de cet impôt si la promesse du candidat Emmanuel Macron est adoptée.

À défaut d’avoir une vision précise du futur régime fiscal, les épargnants privilégient pour le moment les placements liquides comme les dépôts à vue ou le Livret A. L’assurance-vie devrait donc connaître une année 2017 étale, la modification de son régime fiscal devant intervenir dans le cadre du projet de loi de finances pour 2018 présenté au mois de septembre prochain.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le Livret A maintient le cap en avril

Paris, le 22 mai 2017

Communiqué de presse

RÉSULTATS DU MOIS D’AVRIL 2017 POUR LE LIVRET A

LE LIVRET A MAINTIENT LE CAP

Par Philippe Crevel

Directeur du Cercle de l’Épargne

Avril, un bon mois pour le Livret A

Le mois d’avril a souri, une fois de plus, au Livret A qui enregistre, pour le 5e mois consécutif, une collecte positive de 1,38 milliard d’euros. Sur les quatre premiers mois de cette année, la collecte atteint 7,28 milliards d’euros contre une décollecte de 750 millions sur la période de 2016. Le Livret confirme son bon état de forme et son statut de placement refuge.

La collecte du Livret de Développement Durable et Solidaire a atteint, de son côté, 380 millions d’euros en avril et 1,38 milliard d’euros sur les quatre premiers mois de 2017, L’encours du Livret A s’élève à 266,8 milliards d’euros et celui du LDDS à 102,7 milliards d’euros soit un total de 369,5 milliards d’euros.

En dix ans, la collecte au mois d’avril n’a été négative qu’à une seule reprise, en 2015, en pleine période de baisse du taux de rendement. Les ménages ont tendance à accroître leur épargne de court terme au début du printemps tant pour s’acquitter du 2e tiers provisionnel de l’impôt sur le revenu que pour préparer les vacances d’été.

Le Livret A ne semble plus être pénalisé par son rendement de 0,75 % malgré le fait que l’inflation a été sur les 4 premiers mois de l’année de 1,2%. Ainsi, en termes réels, le rendement du Livret A est désormais négatif à hauteur de près de 0,5 point.

Les élections ont dopé le Livret A

La campagne électorale présidentielle a dopé le Livret A. La question du maintien de la France dans la zone euro et celle d’un alourdissement de la fiscalité de l’assurance-vie ont conduit les épargnants à opter pour le Livret A, totalement exonéré d’impôts, bénéficiant de la garantie de l’Etat et qui plus est complètement liquide. Cette préférence pour la liquidité se traduit également par la poursuite de la progression des dépôts à vue dont la collecte nette sur le premier trimestre a été de 15,7 milliards d’euros. L’encours des dépôts à vue des ménages frôle désormais les 400 milliards d’euros (397 milliards d’euros à fin mars 2017).

La victoire d’Emmanuel Macron a rassuré les épargnants mais ces derniers devraient rester prudents dans les prochains mois en attendant d’en savoir plus sur les modalités d’application de la taxe de 30 % sur les revenus de l’épargne et en particulier sur l’assurance-vie. Le Livret A devrait donc profiter de cet attentisme.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Toutes les clés pour préparer sa retraite

Dans cet article consacré aux seniors et à la préparation de la retraite, Philippe Crevel rappelle que les seniors, malgré un niveau de vie supérieur à la population globale, pour la génération actuelle, doivent anticiper une évolution de leur situation personnelle et notamment se préparer à la gestion d’une éventuelle situation de dépendance.

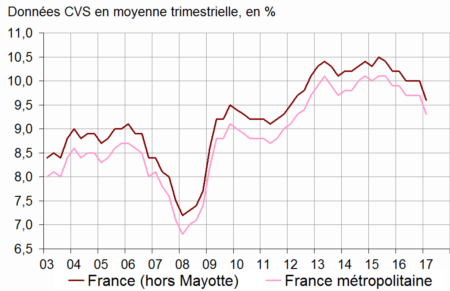

Le chômage sous la barre des 10 % début 2017

Un recul du chômage au 1er trimestre 2017

Sur le premier trimestre, la France comptait, en moyenne, 9,6 % de chômeurs parmi la population active (hors Mayotte). Elle passe ainsi sous la barre symbbolique des 10 %, qui était d’ailleurs le niveau constaté sur le dernier trimestre 2016.

Taux de chômage au sens du BIT

Avec 115 000 chômeurs de moins en France métropolitaine, le poids des demandeurs d’emplois se contracte également de 0,4 % pour s’établir à 9,3 % de la population active (soit 2,7 millions de personnes).

Par tranche d’âge, les données communiquées par l’INSEE mettent en évidence une baisse du nombre de chômeurs par mi les 25/49 ans quand la part des 50 ans et plus reste stable. Les chômeurs de longue durée (déclarant rechercher un emploi depuis plus d’un ans) représentent 4,1 % de la population active (1,2 millions de personnes).

Sur un an, le taux de chômage baisse de 0,6 point quand il ne recule seulement de 0,2 % pour les chômeurs de longue durée.

Mais un taux d’activité qui recule également

Si la tendence baissière du chômage constitue un indicateur favorable qui vient confirmer un certain retour de la confiance, conforté ar une série d’indicateurs qui semblent repasser au vert, cette reprise reste fragile. De fait, le taux d’activité des 15-64 ans s’établit à 71,4 % au premier trimestre 2017. Il diminue de 0,3 point par rapport au trimestre précédent et à un an auparavant.

De plus, le taux d’emploi en CDI qui s’établit à présent à 48,5 % affiche une légère baisse par rapport au trimestre précédent (-0,1 % sur 3 mois et -0,3% sur un an) quand au contraire le recours aux emplois précaires à travers les CDD ou l’intérim, bien que restant marginal, continue à progresser avec une hausse 0,3 % sur le 1er trimestre 2017 et de 0,5 % sur un an.

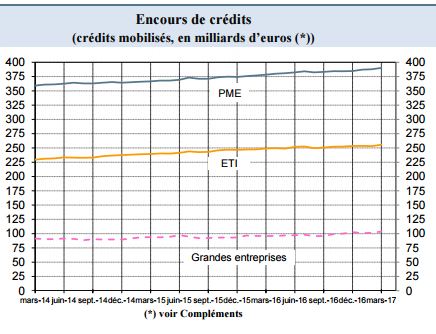

Un recours au crédit toujours en hausse dans les entreprises

Profitant de taux encore très bas (1,68 % pour les crédits inférieurs ou égaux à 1 million d’euros, le plus bas niveau depuis un an et 1,43 % pour les crédits d’un montant supérieur), le recours aux banques continue à progresser.

A la fin mars, les crédits mobilisés par les entreprises atteignent 906,3 milliards d’euros, en augmentation de 4,5 % sur un an. Les grandes entreprises qui bénéficient en outre un accès plus facilité aux marchés pour se financer, reste sur un intervalle d’un an les plus prompts à emprunter auprès des banques avec une progression des crédits mobilisés de +8,0 % (contre +5,6 % entre février 2016 et février 2017). Pour les entreprises de taille intermédiaire la progression annuelle est plus contenue et relativement stable d’un mois sur l’autre avec respectivement +2,6 % à la fin mars après +2,3 % en février. Pour les PME elle atteint 3,1 % après 2,9 %.

L’augmentation de l’encours des crédits mobilisés couvre par ailleurs la quasi totalité du spectre économique excepté celui de la construction qui affiche un recule de 2,1 % en mars. Elle s’élève à 8,6 % sur un an dans les activités de soutien aux entreprises, à 4,7 % dans l’industrie, à 3,7 % dans l’hébergement et restauration.

Consulter la note de la Banque de France

Le CAC 40 est encore très loin du pic de l’an 2000

Dans cet article ppublié dans l’Express cette semaine, retrouver l’interview de Philippe Crevel, économiste, directeur du Cercle de l’épargne, expose les phénomènes qui soutiennent la croissance de l’indice boursier parisien et les incertitudes qui pourraient le plomber.

L’Europe ou Emmanuel Macron auront-ils raison de l’article 39 ?

L’Europe ou Emmanuel Macron auront-ils raison de l’article 39 ?

Dans un an, les retraites à prestations définies telles qu’elles sont organisées en France pourraient être contraires au droit européen car elles ne respectent pas le principe de la portabilité des droits. La France a donc un an pour rebâtir son article 39. Du fait du caractère médiatique et socialement sensible des retraites dites chapeaux, les pouvoirs publics ont reporté d’année en année l’adaptation de la législation.

Au sommaire de cette étude:

Les régimes de retraite à prestations définies dans le collimateur des pouvoirs publics

Les grands principes des régimes à prestations définies

- La mise en place

- La gestion du contrat

- Le versement de la rente aux bénéficiaires

- Le régime fiscal et social pour les entreprises de l’article 39

- Le régime fiscal et social pour le bénéficiaire

Un produit bien plus important qu’il n’y paraît

Les régimes à prestations définies français non-conformes au droit européen

Les indépendants et les cadres, l’épargne et la retraite

Les indépendants et les cadres, l’épargne et la retraite

L’effort d’épargne est concentré sur les 20 % les plus aisés. Dans cette catégorie, figurent de nombreux représentants des professions libérales, des indépendants ainsi que des cadres supérieurs.

Les indépendants et les cadres supérieurs face à la retraite

- Quelle réforme des retraites pour les indépendants et les cadres supérieurs ?

- L’unification des régimes de retraite

Les indépendants et les cadres supérieurs face à la dépendance

- L’assurance-dépendance s’impose pour les commerçants et les artisans

Les indépendants et les cadres supérieurs face à l’épargne

- Les comportements d’épargne des indépendants et les cadres supérieurs

- Faut-il récompenser la prise de risques ?

SCPI : quels avantages par rapport à l’investissement en direct ?

Dans cet article consacré aux SCPI (Sociétés Civiles de Placement Immobilier), le groupe immobilier Se Loger cite l’enquête 2017 Cercle de l’Épargne/Amphitéa « Les Français, l’Épargne et la Retraite »qui rappelle le lien particulier des Français avec l’investissement immobilier.

Dessine moi un auto-entrepreneur

La France comptait, 283 500 nouveaux auto-entrpreneurs en 2014, soit un créateur d’entreprise sur 2. Le nombre d’immatriculation en baisse constante depuis le durcissement du statut, ainsi en 2015, les auto-entrepreneurs ne représentent plus que 43 % des créations d’entreprises contre 55 % en 2009 au moment de leur création et même 58 % en 2010.

L’auto-entreprenariat, fait des émules parmi les retraités

Le statut reste, en 2014, l’apanage des salariés du privés (38 %) à la recherche d’un complément de revenus et les demandeurs d’emploi (28 %). Les chiffres de l’INSEE analysant les inscrits de 2014 font par ailleurs apparaître un rajeunissement des candidats à l’auto-entreprnariat(38 ans moyenne contre 39 pour les créateurs individuels classiques de 2014 ou les auto-entrepreneurs immatriculés en 2010). Pour autant, c’est parmi les auto-entrepneurs de 60 ans et plus que l’on retrouve la part la plus importante d’auto-entrepreneurs actifs. Ainsi, dans cette classe d’âge, ils sont 71 % à exercer une activité dans l’année qui suit l’immatriculation contre seulement 54 % parmi les jeunes de moins de 30 ans. Une activité réalisée en vue de se constituer des revenus d’appoint pour 66 % des seniors de 60 ans et plus quand les moins de 30 ans sont seulement à 46 % à l’envisager de la sorte. Tout âge confondu, 54 % des auto-entreprenurs qui démmarent une activité, en font leur activité principale.

L’auto-entreprenariat commence à séduire les femmes

En quatre an, la part des femmes dans les immatriculations a progressé de 3 points, passante de 34 % en 2010 à 37 % en 2014. Cette évolution n’est pas propre au auto-entrepreneuses, puisque dans les intervalle le nombre de créatrices d’entreprises individuelle est également passé de 34 à 38 %. De même la proportion d’auto-entreprises créées par des femmes et ayant concrétisé leur projet a atteint 41 % en 2014 contre seulement 37 % en 2010. De plus, 67 % des femmes démarrent une activité à la suite d’une immatriculation contre 56 % des hommes.

Les auto-entrepreneurs encore peu présents sur la toile

6 auto-entrepreneurs actifs sur 10 n’utilisent pas les réseaux sociaux et n’ont pas de site internet. DE plus, selon que l’activité d’auto-entrepreneur est réalisée à titre principal ou en complément, influe sur la présence ou non sur la toile des auto-entrepreneurs. Ainsi 65 % de ceux qui exercent une activité d’appoint ne sont pas présent sur Internet et les réseaux sociaux contre 57 % de ceux qui en fait de leur auto-entreprise leur activité principale.

Ce n’est ni la faute à Rousseau, ni la faute à Voltaire

Ce n’est ni la faute à Rousseau, ni la faute à Voltaire

Par Jean-Pierre Thomas, Président du Cercle de l’Épargne

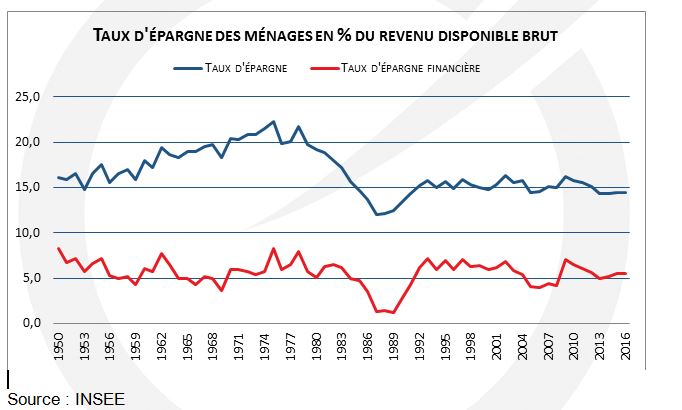

Le malheur de l’épargnant moderne, c’est qu’il épargne de trop. Il amasse au point de périr asphyxié par son tas d’or. Depuis 2005 et donc avant la crise financière de 2008, le taux d’épargne mondial tend, en effet, à progresser. Il s’élevait à 25,5 % du PIB en 2016 contre 23,2 % en 1998. Ce renoncement à consommer, en dehors même des politiques monétaires des banques centrales, pèse sur le rendement de l’épargne en créant un déséquilibre entre offre et demande d’argent.

Cette augmentation est imputable en grande partie aux pays dégageant d’importants excédents commerciaux. Le taux d’épargne des ménages en Chine atteint ainsi près de 50 %. Ces derniers thésaurisent une partie conséquente de leurs revenus par précaution, le système de protection sociale étant peu développé. Par ailleurs, le système économique en vigueur en Chine ne favorisait pas, jusqu’à maintenant, la consommation. De plus, le vieillissement de la population contribue à l’augmentation du taux d’épargne. Plus une population vieillit, plus elle tend à mettre de l’argent de côté, plus elle réduit ses achats d’équipement. La France n’échappe pas à la règle avec un taux d’épargne qui tourne entre 14 et 15 % du revenu disponible brut.

La crise de 2008 comme celle de 2011 et le vieillissement de la population ont accru l’aversion aux risques des investisseurs. En recherchant tous les mêmes produits sans risque, c’est-à-dire des placements liquides et sûrs, ils ont conduit à la baisse de leur rendement.

Face à une telle situation, certains considèrent qu’il faut réduire le taux d’épargne et favoriser la consommation, d’autres qu’il faut modifier les comportements des investisseurs.

En Chine, les autorités tentent de modifier le modèle de développement économique afin de le rendre moins dépendant des exportations. Les Chinois économes se doivent de devenir des consommateurs.

Si dans les pays émergents, des marges existent en faveur de la consommation, il ne faut pas négliger qu’à l’échelle mondiale, la croissance potentielle se réduit en raison d’une diminution générale des gains de productivité. La diminution de l’investissement explique en partie cette évolution. Le recul de l’équipement public, tout comme celui des entreprises, ces dernières années, pèse sur la croissance de l’économie mondiale. L’obtention de gains de productivité est indispensable pour financer les dépenses sociales et en particulier celles liées au vieillissement qui augmenteront dans les prochaines années. La retraite, la dépendance, les dépenses d’assurance-maladie ne peuvent que s’accroître.

La contrainte environnementale exige également un effort accru en matière d’investissement. La substitution d’énergies propres aux énergies carbonées ainsi que l’amélioration du contenu énergétique de la croissance passent par des innovations et par de nouveaux équipements.

Les épargnants doivent, sans nul doute, changer de comportements. La recherche du risque zéro en matière de placements peut les mener, comme les moutons de Panurge, au désastre. Par nature, en se ruant sur des obligations d’État, ils incitent les administrations publiques au relâchement budgétaire.

Une allocation diversifiée sur de nombreux supports est un gage de sécurité et de rendement. Il n’est pas vain de répéter qu’à moyen long terme, les actions – en prenant en compte des dividendes versés – sont plus rentables que les autres actifs. Évidemment, une certaine durée est exigée et il est conseillé d’investir régulièrement pour lisser les effets des éventuelles chutes de cours. Pour contrecarrer les mouvements cycliques des bourses, les actions des entreprises non cotées constituent une diversification utile et rentable. Certes, la liquidité est moindre avec des actions qu’avec des produits de taux mais cela est assez relatif. En cas de remontée des taux, ce qui pourrait se produire dans les prochaines années, la valeur des obligations acquises ces dernières années se contractera, ce qui rendra leur revente difficile.

La réorientation de l’épargne constitue un chantier important et indispensable pour renouer avec une croissance plus forte. Elle suppose de la pédagogie et de la stabilité sur le plan de la fiscalité et des règles juridiques. Il convient d’espérer que le quinquennat qui s’ouvre permettra de rééquilibrer le patrimoine français, avec, à la clef, un peu moins d’obligations, un peu moins d’immobilier et un peu plus d’actions.

Les Français, toujours accrocs à la liquidité

Les incertitudes politiques, le Brexit, les débats sur un éventuel Frexit ainsi que la baisse des taux d’intérêt ont incité de nombreux épargnants à accroître leurs disponibilités. Dans le cadre de l’enquête du Cercle de l’Épargne – Amphitéa 2017, 29 % des sondés ont indiqué qu’aucun placement n’était rentable. De ce fait, il n’est pas étonnant que les dépôts à vue continuent leur fabuleuse progression. Au mois de février 2017, l’encours des dépôts à vue dépassait 397 milliards d’euros contre 233 milliards d’euros en février 2008 avant la survenue de la crise financière.

Au sommaire de cette étude

- Le A et le LDDS, un nouveau souffle ?

- Les livrets bancaires maintiennent leurs positions

- Le Livret Jeune et le Livret d’Épargne Populaire ne sont pas à la fête

- Le Plan d’Épargne Logement toujours plus haut

- Le PEA toujours à la recherche d’un second souffle

- Le PEA PME toujours à la recherche de son public

- L’assurance-vie sur un plateau de haute altitude

Les Français sont-ils généreux ?

Aux États-Unis, la pratique des dons est très importante et concerne toutes les catégories sociales. En France, le recours à la générosité publique se développe. Le nombre croissant de fondations, la réduction des financements publics et la volonté croissante des Français de s’impliquer dans la vie sociale expliquent cette évolution qui est, en outre, fiscalement aidée par les pouvoirs publics.

En 2014, 2,390 milliards d’euros de dons ont été déclarés contre 1,076 milliard d’euros en 2001. Les donations ont fortement progressé de 2001 à 2012, passant de 1 à 2,2 milliards d’euros.

Dans la collecte des dons, les plateformes numériques commencent à prendre de l’importance. Elles sont responsables de la collecte de plus de 200 millions d’euros contre 78 millions en 2013.

La crise a entraîné un plafonnement des dons. L’augmentation des impôts, la stagnation du pouvoir d’achat et la multiplication des sollicitations contribuent à cette stagnation constatée depuis 2012. Le nombre de foyers déclarant un don a également tendance à se contracter. S’Il est passé de 4,4 à 5,6 millions de 2001 à 2012, depuis, ce nombre est en baisse (5,46 en 2014).

Les Français et l’épargne, une histoire qui dure

Les ménages maintiennent leur effort d’épargne. Le taux d’épargne est de 14,5 % du revenu disponible brut, ce qui place la France dans le peloton de tête au sein de l’Union européenne.

Le Fonds de solidarité vieillesse, la dure vie d’une roue de secours

Le Fonds de Solidarité Vieillesse a été créé lors de la réforme des retraites de 1993. Le législateur avait alors souhaité cantonner dans un fonds les dépenses de solidarité nationale relevant de la responsabilité de l’État. Les partenaires sociaux considéraient que les dépenses de solidarité constituaient des « charges indues » pour les régimes de base et en premier lieu pour le régime général, qui reposait depuis 1945 sur une logique d’assurance. La distinction entre les dépenses contributives et les dépenses de solidarité était alors perçue comme une clarification de la responsabilité des différents acteurs et une diversification des financements : aux partenaires sociaux la responsabilité de gérer les régimes finançant les dépenses contributives au moyen des cotisations sociales et à l’État, celle de financer les dispositifs de solidarité avec des ressources fiscales. Le FSV a été ainsi chargé, à sa naissance, d’assurer le financement de deux dispositifs : le minimum vieillesse et les cotisations retraite pour les périodes de chômage (périodes assimilées) des personnes indemnisées. Au fil des années, les missions du FSV ont été élargies à des dispositifs ne relevant pas tous du champ de la solidarité nationale comme avec le minimum contributif (MICO). L’extension du périmètre d’action du FSV a eu comme conséquence le creusement de son déficit qui s’est élevé, en 2016, à 3,9 milliards d’euros pour un budget de 20 milliards d’euros. Ce déficit représente désormais près de la moitié du déficit de la sécurité sociale (9,1 milliards d’euros).

L’analyse des dépenses du FSV montre que le retour à l’équilibre est très difficile. Les recettes n’ont pas évolué au même rythme que les dépenses. Ainsi certaines des dépenses du FSV, comme la prise en charge des cotisations des périodes assimilées qui compte pour 12,5 milliards d’euros (sur un niveau global de dépenses de 20 milliards pour le FSV) ne correspondent pas toujours à des charges réelles pour les régimes de base, les trimestres validés pouvant au moment de la liquidation de la retraite de son bénéficiaire se révéler inutiles.

Le retour à l’équilibre des régimes de base qui est intervenu l’année dernière peut être considéré comme illusoire et reposer sur un tour de passe-passe.

Afin de revenir à la philosophie d’origine du FSV, certains préconisent de le recentrer sur sa mission de financement des seules dépenses au cœur du système de solidarité nationale, à savoir le minimum vieillesse et les cotisations pour les périodes assimilées. Cette proposition implique de rebasculer le financement de l’intégralité du MICO vers les régimes de base, ce qui, à recettes constantes pour le FSV, conduit à le remettre à l’équilibre. Par voie de conséquence, les régimes de base enregistreraient un déficit de 2,1 milliards d’euros mais déficit qui correspondrait davantage à la réalité.

De manière comptable, le FSV devrait être soit intégré dans les tableaux d’équilibre du régime général soit être rattaché au budget de l’État. La présentation des comptes sociaux hors FSV n’a aucun sens en soi.

Les Français plébiscitent les donations

Selon le dernier sondage du Cercle de l’Épargne – Amphitéa, 76 % des Français se déclarent favorables à une remise en cause de l’héritage classique tel qu’il existe au décès des personnes. Ils souhaitent que la transmission du vivant des personnes soit favorisée en permettant des donations aux enfants et petits-enfants et en les taxant à un niveau assez faible. Il est souhaité par 74 % des détenteurs d’un patrimoine élevé. Jérôme Jaffré, qui a dirigé cette enquête, souligne avec intérêt que 82 % des plus de 65 ans se montrent favorables à la transmission par donation, préférant donner de leur vivant plutôt qu’après leur mort. La surprise provient de la réponse des 18-24 ans partagés à 50-50 entre héritage et donation. Peut-être une part significative d’entre eux craint-elle qu’un système de donations favorise à l’excès les générations qui les précèdent, les privant de toute perspective d’héritage, à moins que cela ne soit dû à une moindre sensibilité aux questions patrimoniales que leurs aînés. Mais dès la tranche des 25-34 ans, le soutien au développement des donations l’emporte nettement (par 9 % contre 31 %).

La donation est un acte par lequel une personne, le donateur, transmet la propriété d’un bien à une autre personne, le donataire. Elle peut se faire de manière informelle ou par acte notarié. Sauf exception, une donation est irrévocable. La donation est soumise à impôt sauf dans un certain nombre de cas préétablis.

La donation est donc un contrat qui lie un donateur à son bénéficiaire également appelé donataire. Pour que la donation soit réalisée, il faut que le bénéficiaire l’ait acceptée. Trois conditions sont requises pour réaliser une donation. Il faut être sain d’esprit, avoir au moins 16 ans et posséder la capacité juridique de disposer de vos biens.

Seuls des biens possédés peuvent faire l’objet d’une donation. Il n’est pas possible de donner un bien susceptible d’être hérité. Tous les biens peuvent entrer dans une donation, biens immobiliers ou mobiliers.

Qui peut bénéficier d’une donation ?

Une donation peut être réalisée au profit de la personne de son choix, conjoint, enfants, petits-enfants, autre membre de la famille ou tierce personne. Néanmoins, en présence d’héritiers réservataires, le donateur ne dispose librement que de la part qui dépasse la réserve héréditaire. Cette part est appelée la quotité disponible. Si le donateur dépasse cette part, les héritiers réservataires peuvent remettre en cause la donation en demandant leur réduction lors du règlement de la succession. Si le donataire n’a pas d’héritiers réservataires, il peut réaliser tous les dons qu’il souhaite.

Si le donateur effectue un don au profit d’un de ses enfants et que ce dernier décède sans descendance, il peut récupérer les biens donnés au nom du droit de retour. Par pacte successoral, un héritier réservataire peut renoncer par avance à contester une donation qui pourrait porter atteinte à sa réserve.

Les différentes formes de donation

Les présents d’usage échappent à la réglementation en matière de donation. Il s’agit des cadeaux réalisés au profit des membres de sa famille ou de proches. Ces présents doivent être de faibles montants et être proportionnels à l’état la fortune du donateur.

La donation peut prendre la forme de dons manuels, c’est-à-dire une remise de la main à la main de différents types de biens, objets (bijoux, voiture, tableau, etc.) ou de sommes d’argent. La transmission peut également s’effectuer par virement (somme d’argent) ou simple jeu d’écriture (valeurs mobilières).

La donation peut être réalisée par acte notarié. Ce recours est obligatoire pour :

- les donations d’un bien immobilier (appartement, maison, terrain) ;

- les donations faites par contrat de mariage ;

- les donations au dernier vivant (ou donation entre époux) ;

- les donations-partages ;

- les donations au profit de deux bénéficiaires successifs ;

- les donations avec réserve d’usufruit.

Dès que les donations portent sur des montants relativement importants, il est fortement conseillé de passer par un notaire, notamment pour éviter des problèmes au moment des successions. Le passage devant le notaire entraîne des frais mais sécurise l’opération. En outre, en cas de donation notariée, le notaire s’occupe des démarches déclaratives.

Une donation peut-elle être révoquée ?

À l’exception de certaines donations entre époux, une donation est en principe irrévocable. Toutefois, il est possible de demander la révocation d’une donation en justice dans les 3 situations suivantes :

- le bénéficiaire attente à votre vie,

- le bénéficiaire commet des délits, injures ou sévices graves à votre encontre,

- le bénéficiaire refuse de vous fournir un secours alimentaire.

Il est également possible pour un donateur de demander la révocation d’une donation faite quand il n’avait pas d’enfant, si par la suite il en a un ou plusieurs, à condition d’avoir prévu expressément cette faculté de révocation dans l’acte de donation.

Le régime fiscal des donations

Les donations correspondent à des transmissions de biens et sont naturellement soumises à des droits de mutation, qu’elles prennent la forme de don manuel ou d’acte notarié. Seuls les présents d’usage sont exonérés.

Les donations peuvent dans un certain nombre de cas et sous certaines conditions bénéficier d’abattements.

Un abattement de 100 000 euros s’applique si le donataire est un enfant, un père ou une mère sous réserve qu’aucune donation n’ait été réalisée durant les 15 années qui précèdent.

L’abattement est de 80 724 euros si le donataire est le conjoint du donateur ou son partenaire pacsé, de 31 865 euros si le donataire est un de ses petits-enfants, de 15 932 euros si le donataire est un frère ou une sœur vivant(e) ou représenté(e), de 7 967 euros si le donataire est un neveu ou une nièce, de 5 310 euros si le donataire est un de ses arrière-petits-enfants.

Un abattement de 159 325 euros bénéficie à tout donataire handicapé sous certaines conditions. Il se cumule avec l’abattement personnel.

Ces abattements peuvent s’appliquer plusieurs fois de suite si chaque donation à la même personne est espacée de la précédente d’au moins quinze années.

Au-delà des abattements, le donateur doit payer des droits.

Droits à acquitter en ligne directe

| Assiette de taxation comprise entre | Taux de taxation |

| Inférieure à 8 072 euros | 5 % |

| De 8 072 euros à 12 109 euros | 10 % |

| De 12 109 euros à 15 932 euros | 15 % |

| De 15 932 euros à 552 324 euros | 20 % |

| De 552 324 euros à 902 838 euros | 30 % |

| De 902 838 euros à 1 805 677 euros | 40 % |

| Supérieure à 1 805 677 euros | 45 % |

Tarif des droits de donation entre frères et sœurs

| Part taxable après abattement | Barème d’imposition |

| Inférieure à 24 430 € | 35 % |

| Supérieure à 24 430 € | 45 % |

Tarifs des droits de donation en ligne collatérale et entre non-parents

| Situation où les montants sont taxables après abattement | Barème d’imposition |

| Donation entre parents jusqu’au 4e degré inclus | 55 % |

| Donation entre parents au-delà du 4e degré ou entre personnes non parentes | 60 % |

Une croissance contrariée par le commerce extérieur

Paris, le 28 avril 2017

COMMUNIQUÉ DE PRESSE

CERCLE DE L’ÉPARGNE

UNE CROISSANCE CONTRARIÉE PAR LE COMMERCE EXTÉRIEUR

Le PIB n’a augmenté, en France, que de 0,3 % au premier trimestre 2017 faisant suite à une hausse de 0,5 % au dernier trimestre de l’année dernière. Plusieurs facteurs ont contribué à ce résultat décevant. La consommation a été en recul quand la production industrielle a nettement marqué le pas. Le solde extérieur a, de son côté, pesé lourdement sur la croissance française en raison de la contraction des exportations et de la vive augmentation des importations. Heureusement, l’investissement a en partie compensé l’impact du commerce extérieur.

Déception sur le front de la consommation

La consommation des ménages n’a progressé que de 0,1 % au cours du premier trimestre contre +0,6 % au 4e trimestre. Les ménages ont moins acheté de biens (-0,4 %) mais ont maintenu leur consommation de services qui progresse de 0,5 %.

Le relèvement des prix de l’énergie a pesé sur le pouvoir d’achat. Par ailleurs, les ménages face à la multiplication des incertitudes nationales et internationales ont maintenu un fort taux d’épargne.

La consommation d’énergie se replie fortement (−3,8 % après +3,7 %) : les températures de l’hiver 2017 ont été plutôt douces pour la saison, après un automne 2016 frais. Les achats en biens fabriqués ralentissent (+0,4 % après +1,0 %), principalement du fait d’un repli des achats de véhicules. En revanche, la consommation alimentaire rebondit légèrement (+0,3 % après −0,3 %).

L’investissement, la bonne nouvelle du trimestre

L’investissement a vivement progressé au cours du premier trimestre, +0,9 % contre +0,6 % au 4e trimestre 2016. L’investissement des entreprises a augmenté de 1,3 %. Cette hausse concerne tous les domaines, Ainsi, la formation brute de capital fixe est en augmentation de 1,2 % pour les services marchands, de 0,3 % pour la construction et de 1,5 % pour la production manufacturière. Cette hausse de l’investissement est évidemment une bonne nouvelle. Elle ne peut que contribuer à fortifier la croissance. Elle est la condition sine qua non de l’amélioration de la compétitivité de l’économie française.

L’investissement des ménages est de son côté, également en hausse de 0,9 % soit le même rythme qu’au 4e trimestre 2016. Les achats immobiliers sont toujours en progrès et bénéficient toujours des taux d’intérêt bas.

La contrainte extérieure se rappelle à la France

Le commerce extérieur est toujours le talon d’Achille de l’économie française. Le déficit de la balance commerciale qui a atteint 48 milliards d’euros en 2016 ne semble pas être sur le point de se résorber. En effet, au cours du premier trimestre, les exportations ont diminué de 0,7 % et les importations ont progressé de 1,5 %. De ce fait, le solde extérieur a pesé négativement de 0,7 point sur la croissance. La France n’arrive toujours pas à regagner des parts de marché du fait d’un positionnement toujours trop gamme moyenne. L’amélioration du taux de marge des entreprises constatée depuis 2016 met du temps à se faire ressentir sur les exportations. Les entreprises ont avant tout amélioré leur profitabilité afin de pouvoir investir. En la matière, la progression de l’investissement pourrait permettre une amélioration du commerce extérieur d’ici quelques mois.

La production en souffrance

La production totale de biens et services a faiblement augmenté au cours des trois premiers mois de l’année, +0,3 % après +0,6 %).

La production de biens s’est contractée de 0,6 %. La production industrielle française n’a toujours pas retrouvé son niveau d’avant crise. Elle peine à se redresser du fait du sous-investissement accumulé ces dernières années.

La production accélère dans la construction (+0,6 % après +0,2 %) et augmente de 0,6 % pour les services marchands.

Les entreprises ont reconstitué leurs stocks

Après les fêtes, les entreprises ont reconstitué leurs stocks. De ce fait, la contribution des variations de stocks à l’évolution du PIB est de 0,6 point (après −0,2 point fin 2016). Elles augmentent notamment dans les matériels de transport et les autres produits industriels (chimie, pharmacie, plasturgie). Cette augmentation des stocks prouve que les entreprises ont confiance dans l’avenir et qu’elles pensent que la croissance se maintiendra dans les prochains mois à un niveau correct.

***

**

La croissance française demeure toujours modeste. Les derniers résultats concernant le nombre de demandeurs d’emploi et la production industrielle ne permettent pas, malgré la publicateurs de nombreux indicateurs de confiance encourageants, d’anticiper une accélération de l’activité économique. La demande intérieure reste peu dynamique et nos capacités à accroître nos parts de marché à l’exportation sont, pour le moment, limitées. Le calendrier électoral ne permet pas en outre de lever rapidement certaines incertitudes. Il faudra, en effet attendre, le second tour des élections législatives prévu le 18 juin pour connaître réellement les contours de la future politique économique française. L’objectif de croissance de 1,5 % fixé par l’actuelle majorité est ambitieux. Au rythme actuel, un taux de 1,1 à 1,3 % apparaît plus crédible.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Macron, une bonne ou une mauvaise nouvelle pour vos finances ?

Retour sur le programme économique du favori du 2e tour des présidentielles. Quelles conséquences pour les épargnants?

Emmanuel Macron est-il vraiment le candidat rêvé des actionnaires?

Philippe Crevel est interrogé par l’HuffingtonPost sur le programme économique du favori de la présidentiel. Il revient notamment sur ces propositions en matière de placements financiers et en faveur des PME.

La collecte marque un temps d’arrêt en mars

Après deux mois de faible collecte, l’assurance vie marque, en mars un coup d’arrêt. A quelques semaines des présidentielles, les épargnants prennent une petite distance avec l’assurance vie en attendant un éclaircissement des propositions de réforme qui pourraient toucher ce placement clé pour les Français.

Comment l’épargnant sera-t-il mangé après les élections ?

Retrouvez l’interview de Philippe Crevel sur BFM Business.

Comment bien préparer une assemblée générale quand on est actionnaire ?

Quelques conseils aux 3,3 millions d’actionnaires pour préparer les prochaines assemblées générales. Qui peut voter et quels projets? Challenges fait le point avec le concours du Cercle de l’Epargne pour que les AG d’actionnaires n’aient plus de secret pour vous.

Record de création d’emplois en zone euro depuis 10 ans : mais comment la France pourrait-elle faire pour maximiser ses résultats au cœur de la reprise ?

Philippe Crevel, revient dans une interview publiée par Atlantico sur le record de créations d’emplois constaté en zone euro et les nombreux retards qu’enregistrent dans le même temps la France.

Challenges – La percée de Macron soulage (temporairement) les marchés financiers

Comment s’est comporté le CAC40 au lendemain du premier tour ? Retour commenté sur le fort rebond réalisé par les marchés.

Agefi Actifs – Le Livret A conclut le trimestre au sommet

Les Français attentistes, reviennent sur l’épargne de précaution et délaissent l’assurance-vie par peur d’une réforme du régime fiscal applicable à ce placement. Un comportement qui profite au Livret A qui enregistre son 4e mois de collecte positive malgré, avec le retour de l’inflation, un rendement négatif en mars de -0,35 %.

Investir – Retour des Français sur le Livret A avant l’élection présidentielle

Pourquoi le Livret A renoue avec la collecte positive ? Retrouvez les explications du Cercle de l’Épargne, dans cet article publié par Investir.

L’assurance vie à la cape

Paris, le 24 avril 2017

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ÉPARGNE

COLLECTE DE L’ASSURANCE-VIE EN MARS 2017 :

L’ASSURANCE-VIE À LA CAPE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois de mars, la collecte nette de l’assurance-vie a été nulle. Ce résultat fait suite à des collectes qui sont depuis plusieurs mois faibles, entre 400 et 800 millions d’euros. La collecte nette s’établit à 1 milliard d’euros depuis le début de l’année contre 7,7 milliards d’euros pour les trois premiers mois de l’année 2016. L’assurance-vie est en France à la cape depuis le mois de septembre de l’année dernière.

Le mois de mars s’est caractérisé par un montant élevé de prestations qui a compensé intégralement la collecte brute (12,2 milliards d’euros).

Les ménages français privilégient actuellement la liquidité, ce qui se traduit par le retour d’une collecte positive pour le Livret A et l’immobilier avec à la clef une progression des transactions et des prix. L’assurance-vie est pénalisée par la baisse des taux des fonds euros et par les menaces pesant sur son régime fiscal. La proposition d’Emmanuel Macron d’imposer les contribuables ayant plus de 150 000 euros sur leurs contrats d’assurance-vie à 30 % peut inciter certains à réduire leur exposition sur ce type de placement quand bien même le candidat ait indiqué que cette nouvelle disposition ne sera pas rétroactive.

Les unités de compte continuent leur progression. Elles ont représenté 27 % de la collecte au mois de mars contre 23 % au mois de décembre dernier. Cette augmentation est la conséquence de la bonne tenue des marchés « actions », de la baisse des taux des fonds euros et des incitations des compagnies d’assurance-vie à réorienter l’épargne de leurs clients.

L’encours des contrats d’assurance-vie (provisions mathématiques + provisions pour participation aux bénéfices) s’élève à 1 646 milliards d’euros à fin mars 2017 (en progression de 3 % sur un an). Cette hausse est en grande partie imputable à la valorisation accrue des unités de compte.

L’éloignement du risque de Frexit devrait rassurer les titulaires de contrats d’assurance-vie. En revanche, ils devraient rester attentistes jusqu’à l’éventuelle modification du régime fiscal par le nouveau Président de la République. Il est donc probable que l’assurance-vie continue à naviguer à petite allure durant les prochains mois.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Les Echos – Une situation peu commune

Le Livret A redevient un placement intéressant pour les épargnants qui, pour le 4e mois consécutif, placent davantage qu’ils ne retirent sur ce produit. Un retour en grâce pas sans lien avec les échéances électorales et les incertitudes qu’elles engendrent…

Le Figaro – Le livret A, valeur refuge avant les élections

Retour sur la collecte positive du Livret A pour le quatrième mois consécutif. Un retour en grâce de l’épargne de précaution dans un contexte préélectoral qui confirme la prudence des épargnants.

Livret A : Valeur refuge avant les élections

Paris, le 21 avril 2017

COMMUNIQUÉ DE PRESSE

LE LIVRET A, LA VALEUR REFUGE AVANT LES ÉLECTIONS

Le mois de mars conclut en beauté le premier trimestre pour le Livret A avec une collecte positive de 1,62 milliard d’euros. Sur les trois premiers mois de l’année, elle atteint 5,90 milliards d’euros.

Le mois de mars est, en règle générale, un bon mois pour le Livret A. il faut remonter à 2007 pour enregistrer une décollecte.

Cette quatrième collecte positive consécutive confirme la volonté des ménages français d’accroître leur poche d’épargne liquide dans un contexte politique incertain. Cette prudence s’exprime au niveau de la consommation qui s’est contractée de 0,8 % en février. Dans le cadre de l’enquête de conjoncture du mois de mars réalisée par l’INSEE, les ménages étaient plus nombreux à déclarer qu’il était opportun d’épargner.

Le débat sur la fiscalité de l’épargne et son éventuel durcissement pour l’assurance-vie profitent sans nul doute au Livret A. Les Français s’accommodent, de mieux en mieux, de son faible rendement, 0,75 %, et cela malgré le léger retour de l’inflation. Au mois de mars, cette dernière a été de 1,1 %. De ce fait, le taux réel du Livret est négatif de 0,35 point.

Le Livret de Développement Durable et solidaire enregistre également, au mois de mars, également une collecte positive de 480 millions d’euros.

Au niveau de l’encours, les deux produits, Livret A et LDDs totalisent 367,8 milliards d’euros soit un plus haut depuis octobre 2014.

Contacts presse :

| Sarah Le Gouez

06 13 90 75 48 |

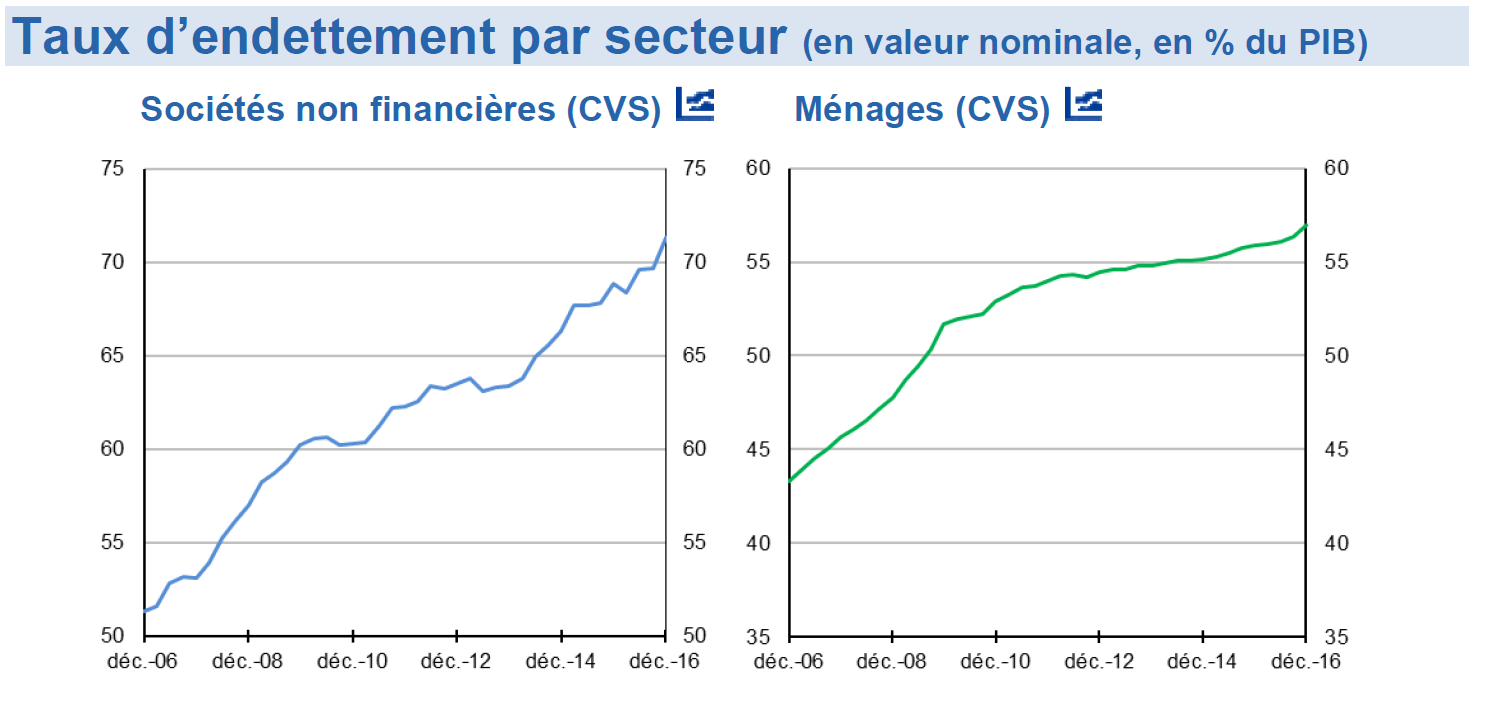

Accélération de la dette privée

A 128, 2 % du PIB, l a dette des agents non financiers privés progresse de 2,1 points sur le dernier trimestre 2016. Sur un an la hausse est de 3,5 points de PIB. Cette tendance haussière tient à la fois au société non financières qui se sont davantage endettées (+1,6 % au dernier trimestre 2016 et +2,5 % sur un an) et aux ménages, dans une moindre mesure (+0,5 % fin 2016 et +1 % sur un an). De fait, ces deux catégories d’agents comptent respectivement pour 71,3 % et 56,9 % de la dette totale en registrée en pourcentage de PIB. En deux ans, la dette privée s’est envolée avec une hausse globale pour les agents non financiers privés de près de 7 point de PIB.

En décembre 2016, elle atteint 2 849,8 Md€, en hausse de 2,2 % sur le trimestre et 4,8 % sur un an. Sur un an, l’encours de dette des ménages accélère (+ 3,9 % sur un an en décembre après + 3,1 %) quand celui des sociétés non financières décélère légèrement (+ 5,5 % après 5,7 %).

Inversement, fin 2016, le ratio de dette des administrations publiques diminue à 96,0 % du PIB (-1,5 point sur le trimestre). Toutefois sur un an il reste en légère hausse (+0,4 point). Atteignant 2 147,2 Md€ au quatrième trimestre 2016, la dette des administrations publiques baisse de 0,6 % sur le trimestre. Pour autant, sur un an, si la Banque de France note une décélération (+2,3 % en 2016 après +3 % en 2015), la tendance haussière se poursuit…

Consulter la note de la Banque de France

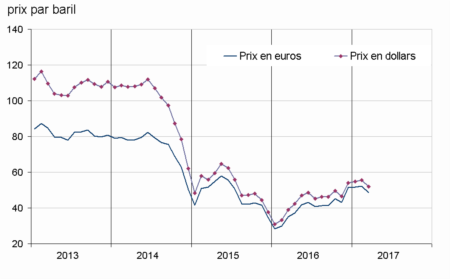

Repli du pétrole : vers un fléchissement de l’inflation ?

Selon les données de l’INSEE, le prix en euros du baril de pétrole brut de la mer du Nord (Brent) a fortement reculé (-6,7 %) pour s’établir 48,6 euros en moyenne par baril.

Le prix du pétrole qui a gagné près de 40 % (exactement 38,5 %) depuis mars2016 a nettement contribué à un retour de l’inflation, toutefois si le recul constaté depuis début 2017 (-5,3 %) se poursuit, l’objectif de 2 % de la zone euro pourrait être difficile à atteindre. De fait, en zone euro eurostat a confirmé hier ses prévisions d’inflation pour le mois de mars à 1,5 % contre 2 % en février.

Atlantico – Ces Français qui commencent à prendre des mesures personnelles pour se préparer à un éventuel choc politique

Comment les épargnants préparent le nouveau quinquennat ? Par peur du choc politique, les Français se tournent vers l’épargne liquide avec le retour en force du Livret A et l’immobilier, porté par les faibles taux encore pratiqués. Explication avec Philippe Crevel dans cet article publié sur atlantico.fr

Le Point – Retraite, le dossier qui divise

Si le régime général des retraites a réussi, grâce aux récentes réformes des retraites à revenir à l’équilibre, le problème du financement des retraites à long terme reste toujours d’actualité. De plus comme le rappelle Philippe Crevel quand les retraités d’aujourd’hui jouissent d’une situation – globalement – confortable (avec un pouvoir d’achat de 7 % supérieur à celui de l’ensemble de la population), dans les prochaines années cela ne sera plus le cas. Ainsi le pouvoir d’achat des retraité – avec la pleine application de l’ensemble des réformes engagées depuis 1993 – devrait être inférieur à celui des actifs de 6 à 26 % en 2055.

Clauses de désignation et finalités de la protection sociale complémentaire – Une étude de Jacques Barthélémy

Dans une étude publiée dans la Revue Droit social, Jacques Barthélémy, Avocat conseil en droit social, membre du conseil scientifique du Cercle de l’Épargne, revient sur la récente jurisprudence relative aux clauses de désignations. Rappelant le le droit de la protection sociale complémentaire répond à un objectif de solidarité et une politique de prévention, il revient sur la mise en cause successive des clauses de désignations sur le terrain de la libre concurrence, puis sur le terrain de la liberté contractuelle avant de se déplacer sur celui de la transparence dans le choix de l’organisme pour les mettre en oeuvre.

Retraite des expatriés : Une proposition de résolution contre la double cotisation

Frédéric Lefebvre, Député de la 1ère circonscription des Français établis hors de France (États-Unis et Canada) a déposé une propositionde résolution enregistrée au bureau de la Présidence de l’Assemblée nationale le 11 avril 2017.

Frédéric Lefebvre, Député de la 1ère circonscription des Français établis hors de France (États-Unis et Canada) a déposé une propositionde résolution enregistrée au bureau de la Présidence de l’Assemblée nationale le 11 avril 2017.

Dans cette proposition, il invite le Gouvernement à dénombrer les Français résidant à l’étranger hors Union Européenne retraités et cotisants à la Caisse des Français à l’étranger qui sont soumis à une double cotisation à la sécurité sociale et à déterminer les voies juridiques levant cette double cotisation.

Consulter la proposition de Résolution

Expatriation et retraite

Expatriation et retraite

De plus en plus de Français sont amenés à travailler à l’étranger ce qui n’est pas sans conséquence sur le montant de leur future pension. La situation des expatriés en matière d’assurance-vieillesse dépend du pays ou des pays dans lesquels ils travaillent ou ont travaillé, des couvertures spécifiques éventuellement proposées par leur entreprise et évidemment de la constitution d’une épargne retraite individuelle.

À la fin de l’année 2015, 1 710 945 Français étaient inscrits au registre consulaire dont 42 % de binationaux. Ils étaient 1,3 million en 2006. L’inscription au registre mondial n’étant pas obligatoire, ce chiffre n’est qu’indicatif. Dans les faits, 2 à 2,5 millions de Français seraient établis hors de France, de manière plus ou moins permanente. En moyenne, par génération, 5 % des hommes et des femmes seront durant une période plus ou moins longue expatriés.

Au cours de la dernière décennie, la population inscrite au registre consulaire a augmenté de 3 % par an. La moitié des Français expatriés se situe dans la tranche d’âge des 26-60 ans (soit en âge d’être actif), un quart a moins de 18 ans, les plus de 60 ans représentent 15 % et les 18-25 environ 10 %. Près de 50 % des inscrits au registre consulaire vivent en Europe, le reste se répartissant entre l’Afrique (15 %), l’Amérique du Nord (14 %), le Proche et Moyen-Orient (8 %), l’Asie-Océanie (8 %) et l’Amérique du Sud.

Les expatriés disposent, en règle générale, de rémunérations supérieures à celle des résidents français. Cette différence de revenus rend pour certains l’expatriation attractive. Il convient néanmoins prendre en compte les surcoûts sociaux qu’elle peut générer. En 2015, le salaire moyen en équivalent temps-plein annualisé des cotisants expatriés s’élevait à environ 45 000 euros contre 33 000 euros pour l’ensemble des salariés du secteur privé. Pour les expatriés cadres, le salaire moyen en équivalent temps-plein annualisé s’élevait à 69 500 euros contre en moyenne 56 000 euros pour l’ensemble des cadres à l’AGIRC.

Fin 2015, Les effectifs de cotisants volontaires aux régimes de base et complémentaires français à la Caisse des Français de l’Étranger s’élevaient à 108 374 en hausse de 33 % sur une décennie. Pour le seul régime retraite, ce nombre serait de 76 000. Les adhésions sont faibles car un grand nombre de collaborateurs s’affilie aux caisses du pays de résidence. D’autres sont couverts par leur entreprise. Enfin, de nombreux expatriés n’ont pas les moyens de cotiser à la CFE.

Plusieurs éléments sont à prendre en compte pour évaluer sa future retraite. Il faut notamment savoir si l’État dans lequel se rend l’expatrié a signé un accord de coordination en matière de Sécurité Sociale avec la France. Par ailleurs, en fonction de sa carrière professionnelle, du nombre de trimestres déjà validés auprès de l’Assurance-retraite en France, plusieurs options sont possibles. En matière d’expatriation, tous les cas sont individuels ou presque.

Les règles pour l’assurance-vieillesse diffèrent selon la nature du contrat de travail. Il faut distinguer l’expatriation du détachement. L’expatrié n’a plus de lien avec la France quand le détaché continue de cotiser comme s’il était sur le sol français.

Les droits à la retraite d’un expatrié dépendent de l’État dans lequel il exerce son activité mais aussi des conditions dans lesquelles il l’exerce. En principe, le droit social applicable est celui en vigueur dans l’État où l’expatrié travaille. À l’exception des travailleurs détachés, le travailleur expatrié relève du régime de retraite local.

Afin de faciliter la mobilité professionnelle et de ne pas pénaliser les expatriés en particulier en ce qui concerne la comptabilisation des trimestres, une coordination des régimes de retraite entre les 28 États membres de l’Union européenne a été instituée ainsi qu’avec les États membres de l’Espace Économique Européen (Suisse, Norvège, Islande et Lichtenstein).

Au niveau du droit européen, il est prévu que les périodes accomplies dans un autre État soient considérées comme si elles avaient été réalisées en France. Chaque État verse la part de la retraite qui lui incombe. Les pensions sont versées dans le pays dans lequel s’installe le retraité. Par ailleurs, au nom du même principe, la France a signé des conventions avec plus de trente États. Les territoires d’Outre-Mer français sont également couverts par des conventions. Ces conventions prévoient la prise en compte des périodes effectuées dans les pays concernés pour le calcul de la retraite française. Les modalités de prise en compte et de calcul dépendent de chaque convention.

Si l’État d’expatriation n’a pas signé de convention ou n’est pas couvert par le droit européen, les droits à la retraite acquis par l’expatrié sont comptabilisés séparément. C’est donc l’autre État qui détermine les droits à la retraite en fonction de sa législation. Il se peut que la retraite ainsi calculée ne soit pas versée en dehors des frontières de cet État. Il convient de se renseigner pour les modalités d’attribution de ces pensions.

Le détachement

Le détachement est la situation juridique d’un salarié que son entreprise emploie en dehors des frontières nationales durant une période déterminée. Sous certaines conditions, le travailleur détaché peut conserver son régime social national. Les cotisations sociales obligatoires et complémentaires sont alors versées comme si le salarié était employé en France.

La durée des détachements varie en fonction des accords de 6 mois à 6 ans. Le détachement n’est admis que si le lien de subordination est maintenu avec l’employeur situé en France et si le salarié était auparavant inscrit à la Sécurité Sociale française. En cas de détachement dans un pays de l’Union européenne ou dans un État ayant signé une convention avec la France, le salarié détaché ne paie pas de charges sociales dans l’État dans lequel il travaille. En l’absence de convention, le salarié devra également payer des cotisations dans le pays d’accueil. Les travailleurs non-salariés peuvent également bénéficier du régime de détachement. Il convient de continuer à maintenir une activité en France et la durée maximale du détachement varie, en fonction des accords, entre 6 mois et 2 ans.

Les autres régimes

Plusieurs autres catégories de travailleurs expatriés existent. Il y a en particulier :

- les pluriactifs qui exercent leur travail dans plusieurs pays ;

- les travailleurs frontaliers qui sont soumis, en règle générale, à la législation sociale du pays d’accueil ;

- les télétravailleurs (travailleurs qui travaillent à distance pour un pays dans lequel ils ne résident pas) dont le régime social est celui du pays de résidence ;

- les volontaires internationaux au titre du Service national ;

- les fonctionnaires et salariés relevant des régimes spéciaux ;

- les conjoints d’expatriés.

Les dispositifs permettant aux expatriés d’améliorer leur pension

Les travailleurs expatriés peuvent avoir intérêt à cotiser à titre volontaire sur les régimes de droit français surtout s’ils travaillent dans un État non couvert par une convention. Par ailleurs, pour les régimes complémentaires comme l’AGIRC et l’ARRCO, la pension dépend directement du montant des points accumulés.

L’assurance volontaire

Les personnes affiliées au régime général des salariés, précédemment à leur expatriation, peuvent continuer à cotiser en étant à l’étranger en se rattachant à la Caisse Française des Étrangers (CFE). Cette possibilité est ouverte sous réserve de justifier une affiliation à un régime obligatoire français d’assurance maladie français durant au moins cinq ans. L’adhésion doit être réalisée dans un délai de dix ans suivant le début de l’expatriation. Il n’y a pas d’effet rétroactif et cette adhésion n’exonère pas le versement des cotisations sociales aux régimes locaux de Sécurité Sociale. Dans le cadre des règlements européens, un assuré qui a, à la fois, cotisé à un régime local et à l’assurance volontaire française, une majoration est accordée au nom de la superposition des deux régimes.

Les cotisations à la CFE sont à la charge du travailleur expatrié. Au 1er janvier 2017, le taux de cotisation est fixé à 17,75 %. Il existe quatre bases de cotisation (25 %, 50 %, 75 % ou 100 % du plafond de la Sécurité sociale). L’assuré cotise sur l’une de ces bases en fonction de ses revenus professionnels perçus pendant son activité à l’étranger. Les prestations acquises au titre des cotisations volontaires à la CFE sont comptabilisées dans la pension du régime général.

Les régimes complémentaires

Tout salarié travaillant hors des frontières nationales peut continuer à accumuler des points au titre des régimes AGIRC et ARRCO. Il faut remplir l’une des deux conditions suivantes :

- Avoir été affilié avant l’expatriation à une caisse AGIRC ou ARRCO ;

- Ou cotiser simultanément à un régime de base.

Si le salarié dépend d’un employeur établi en France, il peut être affilié par celui-ci à travers une assurance volontaire appelée « extension territoriale ». Le régime dépend des caisses CRI-IRCAFEX.

L’assurance volontaire des non-salariés expatriés

Comme pour les salariés, les travailleurs non-salariés, artisans, commerçants, exploitants agricoles, professionnels libéraux peuvent cotiser à un régime de base français tout en travaillant à l’étranger à la condition d’avoir été affiliés pendant au moins cinq ans dans un régime d’assurance-maladie.

Rachats de cotisations pour les expatriés

Les expatriés ont la possibilité de racheter des cotisations au titre des années passées à l’étranger. Ces rachats doivent être effectués dans les dix ans qui suivent en retour en France. Le coût est identique à celui des rachats effectués au titre des années d’études ou au titre des années incomplètes.

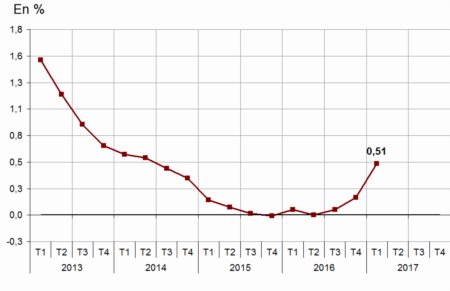

Immobilier : le retour de l’inflation se fait ressentir sur les prix des loyers

L’indice de référence des loyers, en hausse de 0,51 % sur le 1er trimestre 2017, a enregistré sa plus forte hausse depuis près de trois ans. Pour mémoire, l’indice qui s’établit au niveau de 125,9 n’avait été relevé que de 0,06 % un an plus tôt (à 125,19). Cette progression significative qui va se ressentir pour les futurs locataires, tient au fait qu’il est indexée sur l’inflation qui a fait son retour depuis la fin 2016. En mars, elle a atteint 1,1% sur un an et 0,6% sur le mois écoulé.

Évolution annuelle de l’indice de référence des loyers

Intermédiation et courtage en assurance : Intermédius présente ses recommandations pour la prochaine décennie

Afin de préparer les intérmédiaires en assurance à relever les défis de la prochaine décennie, Intermédius vient de présenter une série de propositions destinées à accompagner le secteur à être acteur de l’ère numérique dans un contexte de plus en plus réglementé tant sur le plan national qu’international.

Afin de replacer les intermédiaires en assurance au coeur de leur rôle de conseil et de facilitateur, Intermedius préconise d’adapter le modèle et leur offre – y compris en terme de rémunération – aux attentes des clients qui sont aujourd’hui connectés. Pour y parvenir Intermedius présente ses 10 recommandations autour des 4 grandes priorités suivantes :

- Enrichir la relation entre les intérmédiaires et les consommateurs, à travers notamment le développement du recours à la médiation et à l’autocontrôle interne au bénéfice du consommateur

- Accroître les services rendus par les syndicats professionnels à leurs adhérents avec la mise en place d’outils et de services mutualisés au profit des adhérenets

- Renforcer l’attractivité, la formation et la professionalisation du secteur

- Développer l’interprofessionalité à l’échelon national et territorial, afin à la fois d’interpeller conjointemet les pouvoirs publics sur la nécessité d’appliquer aux nouveaux entrants les mêmes exigences et d’assurer aux acteurs économiques une stabilité réglementaire et législative en faisant notamment de l’adhésion à un syndicat professionnel un préalable indispensable à la création d’un cabinet de courtage.

Structure de réflexion prospective créée à l’initiative de Bertrand de Surmont, Président de la Chambre Syndicale des Courtiers d’assurances, Intermédius lancée en septembre 2016 s’est constituée autour d’un comité scientifique regroupant des profils variés allant au delà des seuls professionnels du secteur. Présidé par Nicolas Bouzou, le comité scientifique d’Intermédius comprend notamment des parlementaires, des experts-comptables, des avocats. Philippe Crevel, membre du comité a également participé aux travaux développés ici.

Consulter les 10 recommandations stratégique de l’Institut Intermédius

Atlantico – Déficits publics : les mensonges du dernier programme de stabilité du quinquennat Hollande, les points forts et les points faibles de ceux qui veulent lui succéder

Retrouvez l’interview de Philippe Crevel publié dans Atlantico dans lequel il revient sur le programme de stabilité pour l’année 2017 dans lequel le Président de la République s’engage auprès de la Commission Euopéenne à atteindre l’objectif de faire passer le déficit public sous la barre des 3 %.

Le Figaro – Macron, libéral comme il faut (si on enlève les imprécisions et les reculs de son projet)

Le programme du candidat d’ En Marche est passé au crible d’une douzaine d’experts pour le compte de « GénérationLibre » le Think Tank présidé par Gaspard Koenig. A cette occasion, Philippe Crevel, cité dans cet article du Figaro, a passé en revue les propositions d’Emmanuel Macron en matière de retraite et a notamment relevé que «la question de la mise en œuvre concrète» de la création d’un régime unique de retraite et de mise à mort des régimes spéciaux n’est pas abordé par l’actuel favori des sondages.

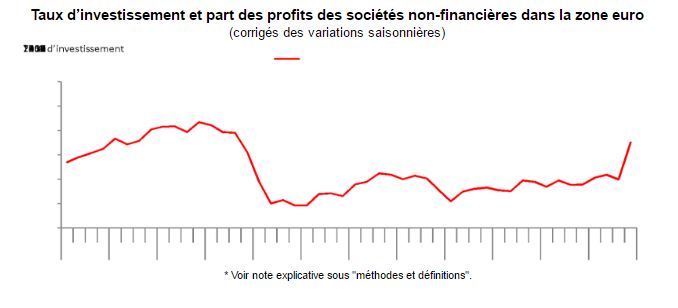

Zone euro : les entreprises de la zone euro retrouvent le chemin de l’investissement?

Après avoir stagné entre 21 et 22 %, le taux d’investissement des entreprises de la zone euro atteint 23,5 % au dernier trimestre 2016 (contre 22 % le trimestre précédent). Il s’agit de son plus haut niveau depuis le 3e trimestre 2008 ou il était alors de 23,9 %.

Si cette hausse est un signe positif pour l’économie de l’eurozone, elle tiendrait principalement, selon l’office statistique, à des des transactions en Irlande depuis des pays non-UE.

Également en progression, la part des profits des entreprises s’est établie à 41 % à la fin 2016 (contre 40,7 % au 3e trimestre 2016).

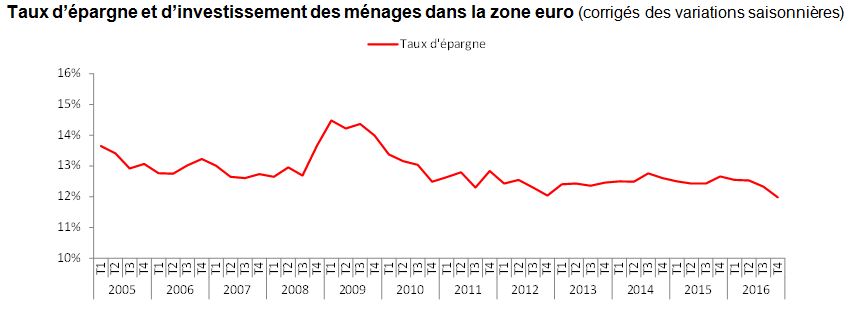

Baisse du taux d’épargne des ménages européens : choix ou nécessité?

Pour le quatrième trimestre consécutif, le taux d’épargne des ménages européen recule, passant ainsi en un an de 12,7 % (au 4e trimestre 2015) à 12 % au dernier trimestre 2016 dans la zone euro. Sur le dernier trimestre comptabilisé la baisse est de 0,3 %.

Cette réduction de l’effort d’épargne tient d’abord a la contraction du pouvoir d’achat des ménages du fait d’une hausse progressive des prix constatée depuis l’été 2016. Elle peut par ailleurs traduire une confiance retrouvée des ménages européens qui réduisent ainsi leur effort de précaution.

Pour autant les méanges restent prudent, comme en témoigne la stabilité sur un an du taux d’investissement ce dernier mesurant principalement, selon l’office statistique, l’effort consacré à l’achat et la rénovation de logements.

Les femmes face au défi des retraites

Les femmes face au défi des retraites[1]

La marche vers l’égalité des revenus entre hommes et femmes, est un long chemin. Les pensions sont le reflet des rémunérations touchées durant tout ou partie de sa vie professionnelle. Elles sont, de ce fait, des miroirs, grossissants des inégalités de ces dernières décennies. Néanmoins, du fait du rééquilibrage progressif des rémunérations et des dispositions législatives adoptées dans le cadre des réformes des retraites, des progrès sont constatés. La pension des femmes était, en 2014, selon le Ministère des Affaires sociales, en moyenne, inférieure de 39,3 % à celle des hommes contre un écart de 45,4 % en 2004.

Au sommaire de cette étude :

- Une révolution démographique

- La retraite, un sujet majeur de préoccupation tout particulièrement pour les femmes

- En matière d’espérance de vie, quelle sera l’évolution dans les prochaines années ?

- L’inégalité persistante de revenus

[1] Cette étude, qui reprend une intervention de Philippe Crevel prononcée le 16 mars 2017 devant la CFDT-Retraités, établit un état des lieux et à trace quelques perspectives sur ce sujet.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com