L’autre argument mis en avant, est le potentiel économique de ce marché auxquels seulement 27 % des ressoritssans européens de 25 à 59 ans ont aujourd’hui souscrits. D’après le chiffrage de la Commission, estimé aujourd’hui à 700 milliards d’euros, il pourrait tripler dans la décennie à venir s’il bénéficiait du soutien des pouvoirs publics nationaux.

Pourquoi le Livret A pourrait rapporter plus dès le 1er août

A l’occasion du débat sur la possible hausse du taux du Livret A au 1er août prochain, Philippe Crevel rappelle les arguments qui pourraient faire pencher la balance en faveur d’un maintien du taux actuel.

Jeunes et jeunes actifs face à l’épargne et à la retraite

Jeunes et jeunes actifs

face à l’épargne et à la retraite

Au premier janvier, la France comptait 66,99 millions d’habitants. Parmi eux, les 18-34 ans représentaient près de 20 % de la population totale avec respectivement 5,34 millions de jeunes majeurs âgés entre 18 et 24 ans et 8,02 millions pour la tranche 25-34 ans.

Cette étude, consacrée aux générations nées dans les décennies 80-90, dresse un portrait des jeunes et du regard qu’ils portent sur la retraite et l’épargne à travers une analyse ciblée des résultats de notre enquête Cercle de l’Épargne/Amphitéa sur l’épargne et la retraite.

Au sommaire de cette étude

Les jeunes et leur épargne

- L’immobilier et l’assurance-vie feraient-ils moins recette chez les jeunes actifs ?

- Actions et placements dits à risque suscitent l’intérêt des plus jeunes

- Les jeunes restent attachés au Livret A.

- Touche pas à mon héritage !

Des jeunes soucieux pour leur retraite

- Les jeunes face au péril de la retraite

- Malgré des moyens limités, il n’est jamais trop tôt pour préparer sa retraite

- Retraites : Les jeunes sont-ils réellement prêts à faire plus d’efforts que leurs aînés ?

Les jeunes pragmatiques face à la dépendance

- Les jeunes favorables à une prise en charge collective de la dépendance

- Financement de la dépendance, les jeunes veulent faire participer les retraités

Dépendance, la délicate question des restes à charge

Dépendance

la délicate question des restes à charge

Les dépenses de dépendance sont amenées à augmenter en raison du vieillissement de la population et de la montée en âge des larges générations du baby-boom. Malgré l’acuité du problème, les données statistiques apparaissent insuffisantes et surtout ne sont pas actualisées régulièrement. Ainsi, la Direction de la Recherche, des Études, de l’Évaluation et des Statistiques (DREES) a, pour son étude de 2016 « Dépendance des personnes âgées : qui paie quoi ? » eu recours à des statistiques datant de 2011.

La longue marche vers le régime unique de retraite

L’unification des régimes de retraites

Le Premier Ministre, dans le cadre de sa déclaration de politique générale, le 4 juillet 2017, a réaffirmé son intention « de rendre notre système de retraite plus juste et plus lisible ». Il a précisé que son objectif était « qu’un euro cotisé ouvre les mêmes droits pour tous ». Il a mentionné « nous prendrons le temps du diagnostic, de la concertation et de la négociation et nous fixerons le cadre de la réforme fin 2018 ». Par rapport aux engagements pris durant la campagne, le calendrier de la réforme semble être étiré. Par ailleurs, il a indiqué clairement que le Gouvernement veillera à préserver les équilibres du système de retraite, tout en le rendant plus juste et plus lisible ». Il a ajouté que « les nouvelles prévisions du Conseil d’orientation des retraites nous y invitent avec insistance, puisqu’elles indiquent que le retour à l’équilibre, un temps prévu pour 2025, ne pourrait finalement intervenir qu’en 2040 ».

Ces déclarations s’inscrivent dans le prolongement du programme d’Emmanuel Macron. Il avait promis « qu’un système universel avec des règles communes de calcul des pensions sera progressivement mis en place. Le fait de changer d’activité ou de secteur sera sans effet sur les droits à la retraite. Avec un principe d’égalité : pour chaque euro cotisé, le même droit à pension pour tous ! ». Dans ce même programme, il a affirmé qu’il supprimerait les régimes spéciaux de retraite. Une fois élu, Emmanuel Macron a réaffirmé son intention de réformer les régimes de retraite en ne touchant « pas à l’âge de départ à la retraite, ni au niveau des pensions ». Cette refonte des retraites devrait être lancée au début de l’année 2018.

Si tel était le cas, ce serait la première fois depuis 1945 que la France s’engage dans une réforme systémique de ses régimes de retraite. Depuis 1993, les réformes mises en œuvre sont toutes de nature paramétrique en modifiant la quasi-totalité des curseurs des régimes par répartition sans pour autant remettre en cause leurs grands principes. Ainsi, les pouvoirs publics ont agi sur la durée de cotisation, l’âge légal de départ à la retraite, les règles d’indexation, etc. Une convergence entre les différents régimes de base a été entreprise mais sans pour autant aboutir à une unification et un alignement de toutes les règles. L’instauration d’un régime unique des retraites est, depuis la fin des années 80, régulièrement soulevée mais tous les gouvernements ont refusé jusqu’à maintenant de s’y engager. La loi portant réforme des retraites de 2010 qui a reporté l’âge légal de départ à la retraite de 60 à 62 ans prévoyait que la création d’un régime unique par points soit étudiée à compter de 2013. Ce projet d’étude ne vit pas le jour. Sept ans plus tard, la question refait surface.

L’unification des régimes de retraite est un gigantesque chantier qui peut potentiellement concerner tous les actifs travaillant en France, plus de 30 millions de personnes. Les 16 millions de retraités pourraient échapper à la réforme en restant soumis aux règles actuelles pour leurs pensions. Néanmoins, rien n’interdit de penser que ces dernières pourraient être gérées par la nouvelle caisse du régime unique.

Cette unification, en fonction des modalités qui seront retenues, créera des gagnants et des perdants qu’il conviendra de traiter. Il faudra également instituer un dispositif de lissage pour éviter que les actifs se situant à quelques années de leur départ à la retraite soient pénalisés. La réforme systémique pose également la question du mode de gouvernance qui est actuellement de nature paritaire. Que deviendront les caisses de retraite, les institutions de retraite paritaires, les salariés qui y travaillent ?

Au sommaire de cette étude

- Les Français favorables au big bang jusqu’où et jusque quand ?

- Les préalables de la réforme

- Les problématiques des calendriers

- Le périmètre de la réforme

- L’architecture du nouveau régime unique

- Les méthodes de calcul

Assurance-maladie complémentaire, d’un pays à un autre !

L’Assurance-maladie

face au défi de l’augmentation des dépenses de santé

Plus un pays s’enrichit, plus la part de sa richesse consacrée aux dépenses de santé augmente. Il en est de même avec le vieillissement. De ce fait, le poids de la santé progresse dans tous les pays avancés qui ont, depuis la fin du XIXe siècle, mis en place des systèmes de couverture maladie de plus en plus large.

En Europe, deux grands modèles de couverture existent, le système « Beveridge » et le système « bismarckien ». Mais cette distinction est de moins en moins opérante en raison d’une convergence des systèmes au sein de nombreux pays.

En Espagne, au Royaume-Uni, au Danemark, en Italie, en Irlande, au Norvège mais aussi au Portugal, l’État assure un service national de santé. Les résidents de ces pays peuvent recevoir des soins majoritairement gratuits au sein d’hôpitaux publics ou auprès de praticiens qui sont souvent des fonctionnaires. Le parcours de santé est encadré tant par le passage obligatoire auprès d’un généraliste qu’au niveau géographique. À côté de l’offre publique, des structures privées peuvent exister mais elles sont à la charge des patients.

En France comme en Allemagne, le système est assurantiel et repose sur des caisses de droit public. Ce choix a été également fait par la Grèce, le Luxembourg, la Pologne, l’Autriche et la Belgique. La médecine s’exerce de manière libérale ce qui n’interdit pas la présence d’hôpitaux publics. Les assurés disposent d’une liberté de choix en ce qui concerne leurs praticiens ou de leurs établissements de santé. Les caisses d’assurance-maladie remboursent les frais sous certaines conditions et dans certaines limites. La couverture est de nature professionnelle. C’est le versement de cotisations, calculées à partir de revenus professionnels, qui ouvre droit à remboursement des dépenses de santé. L’État a mis en place des dispositifs d’assistance au profit des populations non couvertes par le système d’assurance.

La Suisse a opté pour un système d’assurance bismarckienne mais la gestion de l’assurance-maladie obligatoire a été confiée aux assureurs privés.

Au sommaire de cette étude

- La convergence des systèmes de santé

- Le dentaire et l’optique, les parents pauvres des couvertures santé

- Les différentes formes de participation des patients

- De l’assurance complémentaire à l’assurance duplicative en passant par l’assurance supplémentaire

- La France, le pays de la complémentaire

- Des restes à charge limités en France et aux Pays-Bas

- Le marché de l’assurance complémentaire est en France peu concentré

- La France, le pays de la réglementation

- La montée en puissance des réseaux de soins et de l’intégration

Taux du Livret A : le dilemme de Bruno Lemaire

Paris, le12 juillet 2017

Communiqué de presse

Taux du Livret A : le dilemme de Bruno Lemaire

par Philippe Crevel, Directeur du Cercle de l’Épargne

Avec la publication du taux d’inflation du mois de juin, le Gouvernement sera amené à décider ou non de relever le taux du Livret A.

Pour la première fois, au 1er août 2017, la nouvelle formule élaborée en 2016 est censée s’appliquer. Le Gouvernement de Manuel Valls souhaitait à l’époque réduire l’écart entre le taux du Livret A et les taux du marché monétaire tout en garantissant le maintien du pouvoir d’achat des épargnants. Il y avait également la volonté d’éviter des changements fréquents de taux en retenant non plus le dernier taux d’inflation connu mais en prenant la moyenne des 6 derniers mois.

Le point important à retenir dans la nouvelle formule est la suspension de majoration de 0,25 point de pourcentage par rapport à l’inflation quand l’écart entre l’inflation et les taux monétaires est supérieur ou égal à 0,25 point de pourcentage, ce qui est le cas actuellement.

A priori, le taux moyen d’inflation annuel de ces six derniers mois dépasse 0,8/0,9 % ce qui devrait entraîner une majoration de 0,25 point du taux du Livret A qui repasserait ainsi à 1 %.

Faut-il ou non augmenter le taux du Livret A ?

Pour les épargnants, oui d’autant plus que le taux de rendement réel, après prise en compte de l’inflation, est négatif depuis le début de l’année. Une revalorisation permettrait d’avoir un rendement réel positif d’environ 0,25 point.

Pour les banques et la Caisse des Dépôts et Consignation : non !

Le coût de l’épargne réglementée est élevé. En effet, les banques et la CDC doivent rémunérer un produit d’épargne liquide et garanti à 0,75 % quand les taux des titres monétaires sont négatifs et que le taux d l’OAT à 10 ans est à 0,6/0,7 %.

Un Livret A à 1 % rendrait moins compétitif les autres produits d’épargne et notamment les livrets bancaires mais aussi l’assurance-vie.

Un passage du taux d Livret A renchérirait également le coût du financement du logement social.

Pour l’économie, la hausse du taux du Livret ne serait pas forcément positive.

En effet, le Gouvernement souhaite tout à la fois réorienter l’épargne des ménages vers le long terme, vers les entreprises notamment à travers la flat tax à 30 % et conforter la reprise économique, donc la consommation.

Depuis le début de l’année, les ménages ont tendance à privilégier le Livret A et le LDD dont la collecte nette atteint sur les cinq premiers mois 10,2 milliards d’euros (8,58 milliards d’euros pour le seul Livret A). Une hausse du taux ne pourrait qu’accroître cette tendance. La Caisse des Dépôts ne manque pas de ressources, l’encours du Livret A, étant à un niveau record. De ce fait, il n’y a pas de réels motifs à accroître la collecte en faveur du Livret A.

Le Gouvernement d’Édouard Philippe est donc confronté à un dilemme. Économiquement et financièrement, il n’a pas intérêt à relever le taux du Livret A. Politiquement, d’autres considérations entrent en jeu. Premièrement, il est délicat de ne pas appliquer la formule pour son entrée en vigueur. Deuxièmement, il est gratifiant d’ouvrir son quinquennat sur une hausse du taux du Livret A, qui est considéré, à tort ou à raison, comme le produit de l’épargne populaire.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le livret A ne sera pas fiscalisé, du moins pas pour l’instant

Comme suite à la diffusion d’une rumeur rapidement démentie par Bercy sur une éventuelle taxation du Livret A, Philippe Crevel revient sur une possible nouvelle réforme du Livret A et sur le taux qui devrait s’appliquer au 1er août prochain…

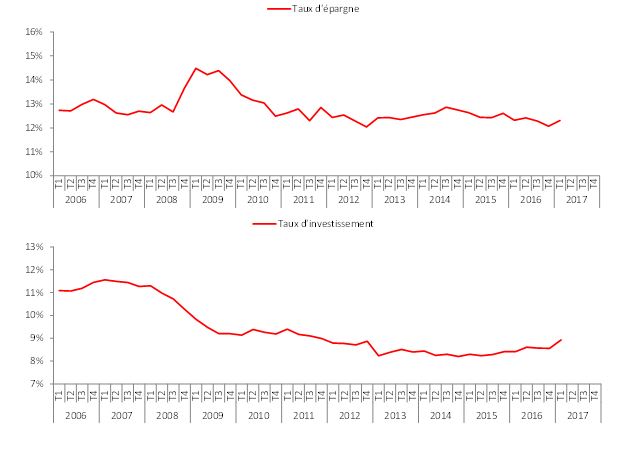

Zone euro : les ménages davantage fourmis que cigales au 1er trimestre 2017

Après une légère décrue constatée au dernier trimestre 2016 (-0,2 %), le taux d’épargne des ménages de la zone euro progresse à nouveau. A 12,3 % à la fin mars 2017, il retrouve ainsi son niveau du 3e trimestre 2016. Cet effort d’épargne accru se fait au détriment de la consommation effective des ménages qui perd, selon Eurostat, 0,2 points sur le premier trimestre 2017.

Dans le même temps, le taux d’investissement des ménages se voit également conforté, avec une progression du taux correspondant de 0,3 %. Il atteint ainsi, au premier trimestre 2017, le niveau de 8,9 % après avoir stagné pendant près d’un an à 8,6 %. Il s’agit du niveau le plus haut constaté depuis le 4e trimestre 2012.

L’accroissement du taux d’investissement définit par l’office européen de statistique comme la formation brute de capital fixe divisée par le revenu brut disponible, ajusté de la variation des droits des ménages sur les fonds de pension, témoigne d’une amélioration de la situation des ménages européens. En effet, au cours du 1er trimestre 2017, le revenu disponible des ménages gagne 0,3 points pour s’établir à 0,8 % et la formation de capital fixe bondit à 5,2 % (après 0,5 % le trimestre précédent).

Taux d’épargne et d’investissement des ménages dans la zone euro

(corrigés des variations saisonnières)

Immobilier : dirigeons nous vers une nouvelle bulle ?

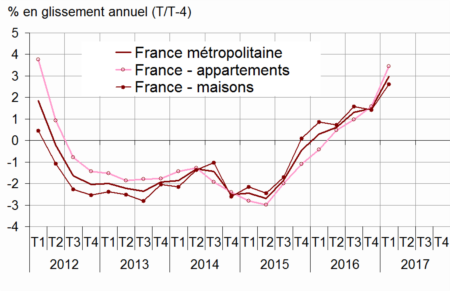

L’INSEE confirme pour le premier trimestre 2017 une nouvelle hausse des prix des logements anciens de +1,9 % qui amène la hausse constatée sur un an à +3 % par rapport au premier trimestre 2016, après +1,5 % le trimestre précédent.

Dans le détail, par type de biens, la hausse la plus significative intervient sur le marché des appartements (+3,4 % sur un an contre +2,6 % pour les maisons).

Une fois n’est pas coutume, la hausse est davantage soutenue dans les zones urbaines à forte densité démographique à l’instar de l’île-de-France, tirée vers le haut par les prix des appartements qui ont bondi de 4,5 % sur un an avec une progression de 5,5 % des appartements parisiens. Ainsi, en région parisienne les prix ont progressé de 3,8 % sur un an sur le 1er premier trimestre 2017 après +2,6 % et +2 % les trimestres précédents.

Par ailleurs, Province n’est pas sans reste avec une augmentation des prix de +1,9 % par rapport au dernier trimestre 2016 et de +2,6 % sur un an.

L’immobilier, valeur refuge pour les Français, profite du désenchantement que peuvent exprimer certains épargnants pour les produits d’épargne financière. Déçus par la baisse du rendement des fonds euros et attentistes face aux réformes à venir de la fiscalité de l’épargne, les Français continuent à profiter des taux bas malgré le coût élevé de l’immobilier et des promesses de rendements ou de plus value future faibles.

Variation des prix des logements anciens en France métropolitaine sur un an

L’épargne solidaire sème ses cailloux

L’encours de l’épargne solidaire a atteint près de 10 milliards d’euros en 2016 (9,76 milliards d’euros). Il a, l’année dernière, progressé de 15,5 %. C’est avant tout l’épargne salariale qui a porté cette croissance, en hausse de 19,4 %. L’épargne salariale solidaire représente un encours de 6,2 milliards d’euros.

L’épargne solidaire proposée par les établissements bancaires à leurs clients a, quant à elle, gonflé de 8,5 %, à 3,1 milliards d’euros. Par ailleurs, l’épargne collectée par les entreprises solidaires pour renforcer notamment leurs fonds propres s’est accrue de 13 %, à 502 millions. Cette épargne est investie dans des domaines comme la lutte contre le mal-logement, le développement des activités sociales, la promotion de l’agriculture biologique ou encore le soutien à l’entrepreneuriat auprès de publics en difficulté. Selon Finansol, association qui fédère près de 80 entreprises actives dans ce secteur, l’épargne solidaire a permis la « création ou la consolidation de 49 000 emplois » et le relogement de 5 500 personnes. En 2016, 1,3 milliard d’euros supplémentaires ont été déposés dans des produits d’épargne solidaires labellisés par Finansol, lesquels ont généré environ 280 millions d’euros d’investissements dans des projets d’utilité sociale et environnementale. Ce niveau de dépôts s’affiche toutefois en recul par rapport à 2015où il s’élevait à 1,62 milliard d’euros.

L’épargne solidaire représente 0,21 % de l’encours de l’épargne financière des ménages, détenu par environ un million d’épargnants.

M39 – Le Coin de l’Epargne

LE COIN DE L’ÉPARGNE

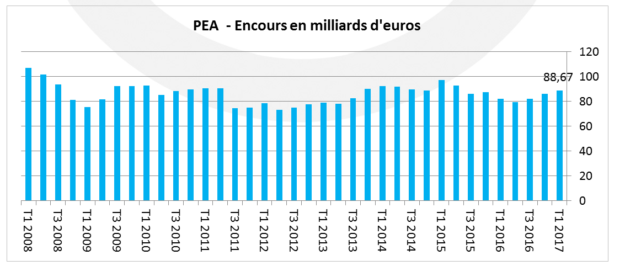

Vers une érosion du PEA ?

D’après les derniers résultats diffusés par la Banque de France au titre du 1er trimestre 2017, 4,1 millions de PEA seraient aujourd’hui ouverts. L’analyse de l’évolution constatée ces derniers mois semble dans les faits délicate en raison d’un ajustement opéré par la Banque France début 2017. Néanmoins, une baisse tendancielle du nombre de contrats est indéniable.

Les épargnants, attachés à l’assurance-vie semblent avoir privilégié les unités de compte au PEA. De fait, sur les 5 premiers mois de l’année 2017, les versements sur les supports unités de compte représentent 15,2 milliards d’euros soit 27 % du total des cotisations collectées sur les contrats d’assurance-vie.

Source : Banque de France

L’encours du PEA, grâce à la bonne tenue des marchés, s’établit à présent à 88,67 milliards d’euros.

Source : Banque de France

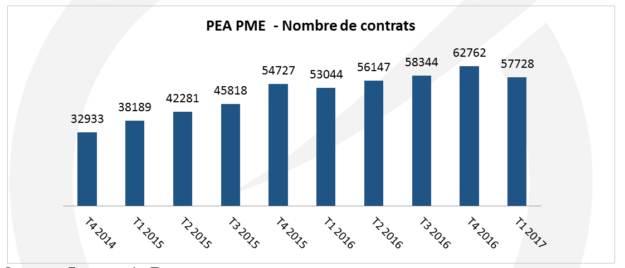

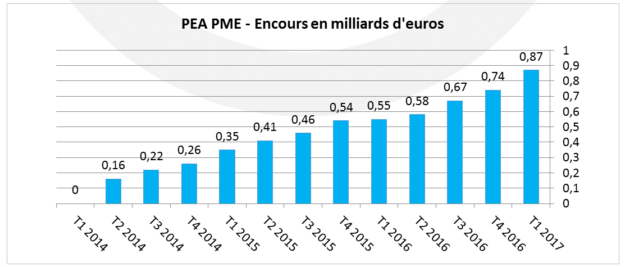

La lente progression du PEA PME

Le Plan d’épargne en Action dédié aux petites et moyennes entreprises peine à convaincre. Instauré par la loi de finances pour 2014, ce placement, destiné à orienter l’épargne des Français vers le financement des petites et moyennes entreprises (PME) et des entreprises de taille intermédiaire (ETI), a vu le jour de manière effective à la fin 2014, en raison de la publication tardive des décrets d’application. Concurrencé par les UC des contrats d’assurance-vie d’une part et les PEA, dont le plafond a été doublé au 1er janvier 2014, d’autre part, le PEA PME n’a pas toujours franchi la barre des 60 000 contrats.

Après avoir communiqué sur 62 762 contrats ouverts la fin 2016, la Banque de France vient en effet de revoir à la baisse ce nombre. Du fait d’un correctif à la baisse de 8 200 comptes, et d’une faible hausse des déclarations émises par les établissements bancaires auprès de la Banque de France cette dernière évoque 57 728 PEA PME à la fin du 1er trimestre 2017.

Source : Banque de France

La collecte progresse également au ralenti. Loin de l’objectif de ses fondateurs qui espéraient que la barre des 2 milliards d’euros serait atteinte dès la fin 2014, l’encours du PEA PME s’élève à 870 millions d’euros, à la fin du 1er trimestre 2017.

Source : Banque de France

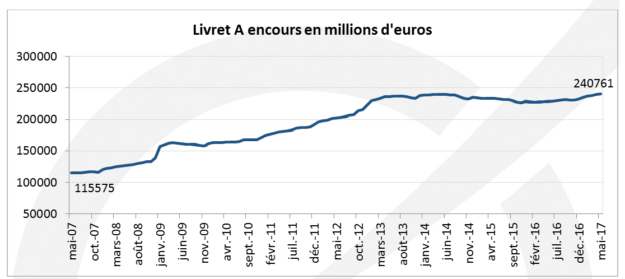

Le Livret A atteint des sommets

Le Livret A a, au mois de mai, battu son précédent record datant d’avril 2014 avec un encours qui dépasse 249,7 milliards d’euros. Les Français ont digéré la baisse du taux à 0,75 %. Le Livret A bénéficie tout à la fois de la garantie de l’État et de sa parfaite liquidité ainsi que de l’absence de prélèvements obligatoires. En vingt ans, l’encours du Livret A a plus que doublé. Ce produit a été une valeur-refuge pour les épargnants durant les périodes de crise.

Source : Banque de France

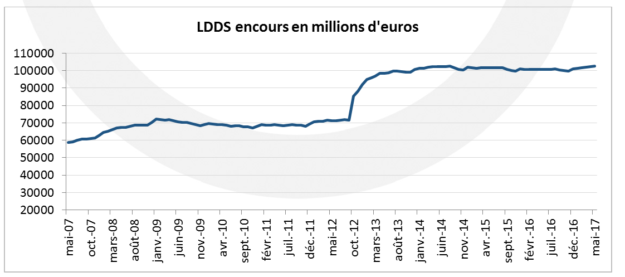

Le Livret de Développement Durable et Solidaire

Le LDDS connaît depuis un an une faible croissance qui lui permet de rester sur la crête des 100 milliards d’euros d’encours. Il sert fréquemment d’annexe du compte courant. Les ménages y versent une partie de leurs surplus de liquidités.

Source : Banque de France

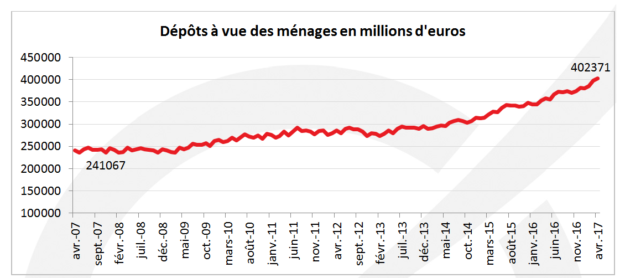

Des dépôts à vue en hausse permanente

Si durant la crise financière, les dépôts à vue ont faiblement progressé, en revanche, depuis 2012, leur croissance est rapide. La baisse des taux de rendement des produits de taux et la volonté de conserver de l’argent liquide expliquent cette évolution. Les Français se rapprochent de plus en plus des Allemands.

Source : Banque de France

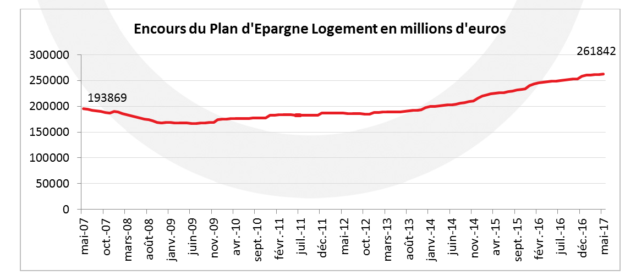

Le Plan d’Épargne Logement stabilise ses positions

Si la baisse de taux à 1 % au mois de février 2017 a sensiblement infléchi la courbe de la collecte, l’encours poursuit néanmoins sa hausse pour atteindre au mois de mai un nouveau record à près de 262 milliards d’euros. Il convient de souligner que le taux qui s’applique aux plans est celui en vigueur au moment de leur ouverture. De ce fait, de nombreux titulaires bénéficient d’un taux de 2,5 %.

Source : Banque de France

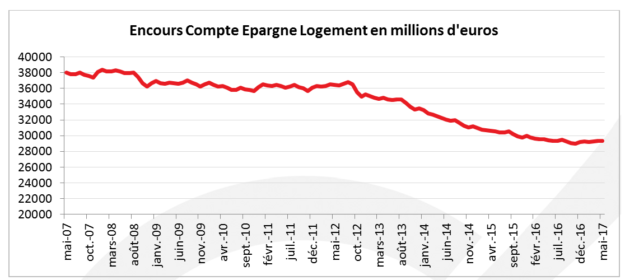

Le compte d’Épargne Logement pâtit de son faible taux de rendement. Les épargnants s’en détournent depuis 2012.

Source : Banque de France

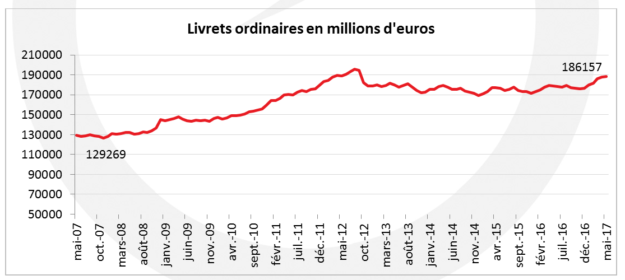

Les Livrets d’épargne ont enrayé leur baisse

Pénalisés par leur faible rendement et par l’augmentation des prélèvements en 2012, les livrets d’épargne ordinaires ont connu une chute de leur encours durant 5 ans. Mais depuis la fin de l’année dernière, une hausse de l’encours est constatée. Les ménages reviennent sur ce type de produits du fait des restrictions imposées aux versements sur les fonds euros des contrats d’assurance-vie.

Source : Banque de France

Il est urgent de ne plus attendre pour la capitalisation

À la fin du mois de juin, le nouveau Gouvernement d’Édouard Philippe a publié au Journal Officiel le décret permettant le lancement des Institutions de Retraite Professionnelle. Les assureurs auront la possibilité d’y loger les suppléments de retraite collective ainsi que les Contrats Madelin. Ces produits pourront échapper à la réglementation Solvency II ce qui aura pour conséquence d’autoriser une allocation d’actifs plus axée actions. De la sorte, pour la première fois, à l’exception du Régime Additionnel de la Fonction Publique, institué en 2003, la France se dote réellement d’un pilier de capitalisation collective. Cette avancée intervient vingt ans après l’adoption de ma loi sur l’épargne-retraite prévoyant la création de structures dédiées. L’absence de fonds de pension, en France, a eu comme funeste conséquence de placer les produits retraite gérés par les compagnies d’assurances sous le régime prudentiel contraignant et inadapté de Solvency II. Ce cadre européen qui vise à protéger la sphère assurantielle d’un choc de marché renchérit le coût de détention des actions. Or, sur longues périodes, le placement « actions » est naturellement le plus intéressant et peut se révéler bien plus résilient que d’autres catégories de placements. De nombreuses études, françaises, britanniques ou américaines l’ont démontré. Au moment où le nouveau Président de la République, Emmanuel Macron, entend s’engager dans une réforme systémique des retraites avec en perspective la création d’un régime unifié, le développement d’un pilier de retraite supplémentaire par capitalisation sur le modèle de ce qui existe chez nos principaux partenaires s’impose avec encore plus d’acuité. En effet, au regard de dernières projections du Conseil d’Orientation des Retraites et de la nécessité de maîtriser les finances publiques, le taux de remplacement ne pourra que poursuivre sa baisse dans les prochaines années en particulier pour les cadres. De ce fait, la mise en place d’une couverture collective de retraite par capitalisation reposant sur des accords de branche ou des accords d’entreprise constitue une voie à privilégier en urgence.

« Une Vie » s’est éteinte

Le Cercle de l’Epargne tient à rendre hommage à Simone Veil, une Figure de l’Histoire de la France. Simone Veil a, avec dignité, avec volonté, avec pudeur, mené de nombreux combats notamment pour les femmes et pour l’Europe. Simone Veil a traversé le 20 e siècle en connaissant ses pires moments et en étant une responsable exemplaire de moments bien plus glorieux pour notre pays.

Le taux du Livret A passera-t-il ou pas à 0,75 % le 1er août 2017

Paris, le 30 juin 2017

Communiqué de presse

Le taux du Livret A passera-t-il ou pas à 0,75 % le 1er août 2017

par Philippe Crevel, Directeur du Cercle de l’Épargne

Le Gouvernement devra, au cours du mois de juillet, décider s’il actualise ou pas le taux du Livret A. Pour cela, il devra prendre en compte la nouvelle formule de calcul du taux du Livret A instituée par l’Ancien Ministre de l’Économie, Michel Sapin et qui doit s’appliquer pour la première fois le 1er août 2017.

Par rapport à la formule précédente, les indices, taux d’inflation et taux des marchés monétaires utilisés dans la formule sont lissés sur 6 mois, afin de prévenir toute variation brutale, à la hausse ou à la baisse, du taux du livret A.

Dans la nouvelle formule, la majoration de 0,25 point de pourcentage par rapport à l’inflation est suspendue quand l’écart entre l’inflation et les taux monétaires est supérieur ou égal à 0,25 point de pourcentage, ce qui est le cas actuellement.

Le taux moyen d’inflation annuel de ces six derniers mois dépasse 0,8 % ce qui devrait entraîner une majoration de 0,25 point du taux du Livret A qui repasserait ainsi à 1 %.

Une augmentation du taux du Livret A serait un geste vis-à-vis des épargnants mais serait en contradiction avec la volonté du Gouvernement de réorienter l’épargne vers les placements à risque et de favoriser la demande tant la consommation et l’investissement. Le relèvement du taux du Livret A serait pénalisant pour la Caisse des dépôts, pour les banques et pour le logement social. La Banque centrale européenne a demandé, à plusieurs reprises, à la France d’abaisser les taux de son épargne réglementée qui sont au-dessus des taux du marché. Entre la formule, les intérêts des épargnants et ceux de l’économie, le Gouvernement devra réaliser un difficile arbitrage.

Par ailleurs, la baisse de l’inflation enregistrée au mois de juin, pourrait le conforter dans l’idée du statuquo. En effet, sur un an, les prix à la consommation n’ont augmenté, en juin, que de 0,7 % après +0,8 % en mai, selon l’estimation provisoire réalisée en fin de mois par l’INSEE. Cette légère baisse de l’inflation sur un an s’explique par le ralentissement des prix de l’énergie.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

A quand l’inversion de la courbe de la dette ?

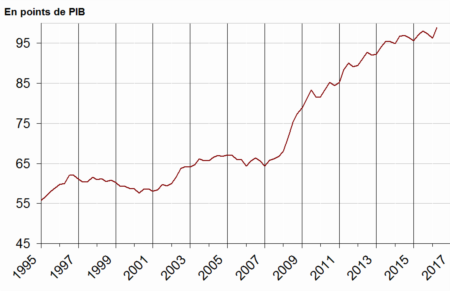

D’après les informations publiées ce jour par l’INSEE, la dette publique au sens des critères de Maastricht, a progressé de 62,3 milliards d’euros au premier trimestre 2017 pour s’établir à 2209,6 milliards d’euros. En pourcentage de PIB, elle atteint 98,9 % du PIB soit une hausse de 2,6 points par rapoprt au dernier trimestre 2016.

L’État premier contributeur à l’accroissement de la dette publique

Sur le trimestre, la contribution de l’État à la dette croît de 49,5 Md€ quand celle des administrations de sécurité sociale (Asso) progresse de 15 milliards d’euros principalement du fait de l’ACOSS (+10,6 Md€).

Les efforts des administrations publiques locales et des organismes divers d’administration centrale

Les administrations publiques locales (APUL) ont en revanche réalisé des efforts pour réduire leur dette. Au total la dette des APUL s’établit à 1,2 milliard d’euros. Sur trimestre les communes se désendettent de 0,8 Md€, les départements de 0,7 Md€ et les syndicats de 0,1 Md€ quand au conraire, l’endettement des régions augmente de 0,4 Md€.

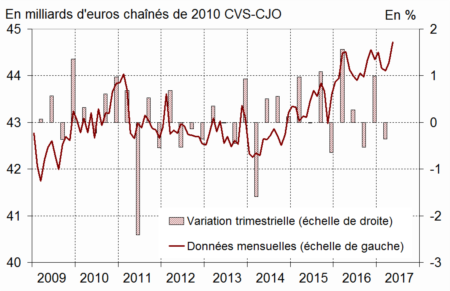

La consommation des ménages s’accélère en mai

Les dépenses de consommation des ménages en bien progressent de 1 % en volume au mois de mai, portées par les achats de vêtements et d’automobiles qui enregistrent un net rebondissement sur le mois avec respectivement une hausse des dépenses de +4,6 % après −2,2 % en avril pour les vêtements et +2,0 % après −1,0 % pour les automobiles.

La consommation totale de biens

En revanche, avec l’arrivée des beaux jours, la consommation d’énergie ralentit légèrement (+2,3 % après +3,4 %).

Clause bénéficiaire de contrat d’assurance-vie et curatelle : les précisions de la jurisprudence

Dans une décision du 8 juin dernier, la Cour de Cassation précise que si une personne en curatelle est libre d’exprimer sa volonté par testament elle ne peut, en revanche, pas modifier le bénéficiaire de son contrat d’assurance-vie sans l’assistance du currateur.

Pour justifier cette dérogation à la liberté de tester, la Cour de cassation met en avant l’esprit de la loi qui a selon les termes de la Cour « institué un régime d’assistance particulier de la personne protégée pour toute modification des clauses bénéficiaires, eu égard à la gravité de cet acte, sans distinguer selon que la modification soit faite par un avenant au contrat ou par testament ».

De fait par cette décision la haute juridiction impose la présence du curateur au moment où le souscripteur placé en curatelle exprime dans son testament la volonté de modifier le bénéficiaire ou, que le curateur ait donné son accord à l’assureur avant le décès du souscripteur, faute de quoi le testament est privé d’efficacité.

Un pas de plus vers le 28e régime de retraite

Afin de relever le défi des retraites et favoriser la mobilité de ses ressortissants, Bruxelles milite depuis des années pour la création de produits d’épargne-retraite accessible dans l’ensemble des pays membres. Dans la poursuite de cet objectif, la Commission européenne présente ce jour une proposition visant à définir les contours d’un label européen destiné à garantir à l’ensemble des ressoritssants européens des produits simples, transparents et répondant à des normes standardisées (5 profils seront définis en fonction du type de risque) portable d’un pays à un autre.

Ce label, ouvert à tout type de fournisseur (banques, compagnies d’assurances, fonds de pension et certaines sociétés d’investissement), permettra l’emergence d’un produit paneuropéen d’épargne-retraite.

La Commission, représentée par son vice-président Valdis Dombrovskis évoque l’urgence démographique avec un ratio actif retraité qui devrait passer à un retraité pour deux actifs en 2060 contre un retraité pour 4 aujourd’hui quand les régimes par répartition sont déjà contraints – comme le démontrent les dernières prévisions du COR pour la France – par le contexte économique.

Cette proposition s’inscrit dans la lignée du projet d’union des marchés des capitaux cher à la Commission Juncker. A travers un renforcement de l’integration européenne des marchés de capitaux, la Commission tend à offrir de nouvelles sources de financement aux entreprises, en particulier aux petites et moyennes entreprises, à réduire le coût du capital et élargir les possibilités d’investissement des épargnants dans l’ensemble de l’UE en facilitant l’investissement transfrontière et en attirant davantage d’investissements étrangers dans l’UE

Possibilité de blocage des contrats d’assurance vie en cas de crise : publication des décrets

Afin de prévenir une éventuelle faillite des compagnies d’assurances et de fait des pertes importantes pour détenteurs de contrats d’assurance vie, la Loi Sapin II avait introduit, a l’article L.131-4 du Code des assurances la faculté de blocage des opérations sur un contrat d’assurance sur la vie en unités de compte.

Le dispositif vient d’être précisé à travers deux décrets publiés au journal officiel le 23 juin.

Le premier décret – Décret n° 2017-1104 du 23 juin 2017 relatif à la mise en œuvre d’une mesure de suspension ou de restriction des opérations sur un contrat d’assurance sur la vie dont les garanties sont exprimées en unités de compte – précise la la date d’effet de la mesure prise par l’entreprise d’assurance, la détermination du seuil fixé dans le cas d’une mesure de restriction et l’information qui doit être délivrée aux souscripteurs, adhérents et bénéficiaires des contrats.

Le second – Décret n° 2017-1105 du 23 juin 2017, relatif au fonctionnement des contrats d’assurance sur la vie comportant des garanties exprimées en unités de compte – concerne les contrats investis en unités de compte investis dans des actifs peu liquides (actions de sociétés commerciales ou titres à risque par exemple). Il prévoit qu’à compter du 1er novembre 2017, les ratios réglementaires (10 %, 30 % ou 33 %) s’apprécieront par rapport à l’encours du contrat et non plus au niveau de la prime versée.

Léger frémissiment du pouvoir d’achat des ménages

Après une progression de 0,4 % au dernier trimestre 2016, le revenu disponible brut des ménages poursuit sa croissance avec une hausse de 0,6 % sur les trois premiers mois de l’année. Ce bon résultat tient d’abord à une évolution des salaires observable tant dans le secteur privé que dans la fonction publique et à un ralentissement des impôts sur le revenu et le patrimoine qui a particulièrement profité aux ménages les plus modestes. Ces derniers, ont, en effet, à la fois bénéficié d’une baisse des acomptes d’impôt sur le revenu au titre de la réduction d’impôt 2016 et du relèvement exceptionnel au 1er janvier 2017 des seuils ouvrant droit à exonération ou à taux réduit de contribution sociale généralisée (CSG) sur les revenus de remplacement. Cette progression est en outre confortée par une légère hausse des prestations sociales en espèce (+0,4 % après +0,3 %) quand au contraire les cotisations sociales à la charge des ménages ralentissent légèrement (+0,6 % après +0,7 %).

De ce fait, malgré une progression des prix à la consommation constatée sur le trimestre (+0,5 % après +0,3 %), le pouvoir d’achat des ménages continue de s’accroître légèrement. La hausse est, comme au quatrième trimestre 2016, de 0,1 %, . Ce gain, qui n’a pas profité aux dépenses de consommation restées stables sur le trimestre malgré la hausse des prix, se retrouve notamment dans l’effort d’épargne des ménages. Le taux d’épargne constaté s’établit ainsi à 14 % après 13,9 % le trimestre dernier.

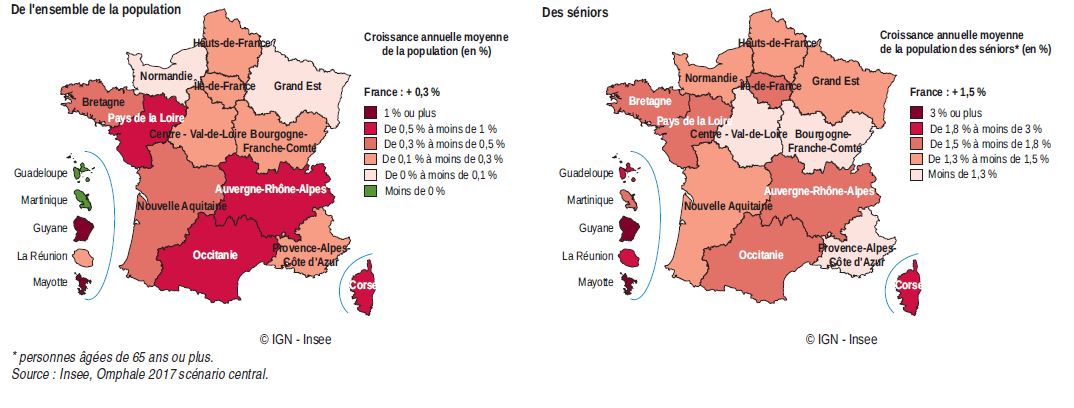

A quoi ressemblera la France en 2050 ?

En 2050, la France devrait compter 74 millions d’habitants (8,2 millions de plus qu’en 2013). Une croissance, plus ou moins soutenue selon les régions mais qui devrait toucher l’ensemble du territoire à l’exception de la Martinique et la Guadeloupe.

Croissance annuelle moyenne entre 2013 et 2050

Le boom des seniors avec 20 millions de 65 ans et plus à horizon 2050

Avec l’arrivée à un âge avancé des baby-boomer, la France de 2050 devrait compter plus de 20 millions de personnes de 65 ans et plus contre 8,7 millions en 2013. Ils représenteraient 27,2 % de la population totale.

La part croissante des seniors devrait concerner selon l’INSEE l’ensemble des régions de manière plus ou marquée. Au niveau national, ils progresseraient de 1,5 % par an en moyenne entre 2013 et 2050 quand la population totale n’augmenterait que de 0,3 % par an.

Les régions ou le poids des seniors est le plus notables sont l’Ile-de-France, la Bretagne, laCorse, les Pays de la Loire, l’Occitanie et la région Auvergne-Rhône-Alpes. Mais dans les régions les plus dynamiques sur le plan économique, ce phénomène devrait être attenué par la progression en parallèle du reste de la population. C’est notamment le cas de l’Ile-de-France, de l’Occitanie et de la région Auvergne-Rhône-Alpes. De fait, dans ces régions la proportion de séniors augmente moins vite qu’au niveau national.

De la sureprésentation des 75 ans et plus au défi à relever de la dépendance

Au sein de la population seniors, l’INSEE estime à 12,1 millions le nombre de 75 ans et plus soit 16,4 % de la population totale contre 9 % en 2013. Des prévisions qui donnent toute leur accuité au débat inachevé de la dépendance. Pour rappel, d’après les projections du ministère des affaires sociales, près de 2 millions de seniors pourrait être concernés à horizon 2050.

Une population active en recul

Dans l’intervalle, la population active, soit la tranche d’âge comprise entre 20 et 64 ans, enregistrerait un recul de 7,43 points soit 588 000 personnes de moins. Les régions moins dynamiques sur le plan démographiques seraient les plus impactées, avc notamment le Grand Est et la Normandie.

Un solde naturel déficitaire à l’échelle nationale

A horizon 2050, la différence entre le nombre de naissance et le nombre de décès enregistré au cours de l’année devrait se réduire. Un phénomène qui s’explique aisément avec l’arrivée, évoquée, d’une part importante de la population aux âges de fortes mortalité. D’après les projections de l’INSEE, seules 4 régions conserveront un solde positif à savoir les Pays de la Loire, l’Auvergne-Rhône-Alpes, l’Ile-de-France et les Hauts-de-France, mais ces deux dernières subiront un solde migratoire négatif à savoir de nombreux départs qui ne seraient pas compensés par les arrivées.

affaires, emplois : les indicateurs favorables de l’INSEE pour le mois de jun

L’INSEE qui se veut optimiste dans ses dernières prévisions publiées cette semaine, se voit confortée par une série des indicateurs positifs.

Nouvelle embellie du climat des affaires

Le climat des affaires, mesuré à à l’aide à partir du sondage réalisé auprès des chefs d’entreprise des principaux secteurs d’activité marchande, gagne un point en juin pour s’établir à 106 (soit 6 points au-dessus de sa moyenne long terme).

Le climat de l’emploi à son plus haut depuis mi-2011

De la même façon, l’INSEE constate que sur le terrain de l’emploi, la situation tend à s’améliorer. En juin 2017, porté par le commerce de détail, l’indicateur qui le synthétise gagne un point et se situe à 109.

Le livret A, placement préféré des Français en 2017

En mai, le Livret A, affiche à nouveau une bonne collecte avec un solde positif de 1,3 milliard d’euros entre les cotisations versées sur ce produits et les prestations. Retour sur les raisons de l’attrait retrouvé pour ce placement dans le Figaro qui reprend l’analyse de Philippe Crevel, directeur du Cercle.

Assurance vie : calme plat sur la collecte nette en mai 2017

Sur les 5 premiers mois de l’année l’assurance-vie avance au ralenti. Retrouvez l’analyse du Cercle de l’Épargne reprise dans cet article de Gestion de Fortune.

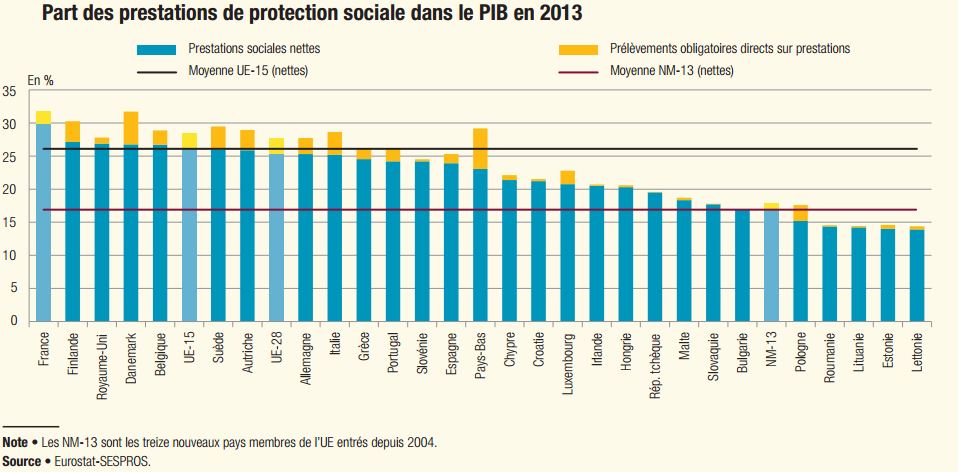

Hausse modérée des prestations sociales en 2015

L’inflation nulle constatée en 2015 ainsi que la mise en oeuvre d’une série de mesures affectant les différentes branches de la sécurité sociale, ont permis une moindre hausse des prestations sociales. Des efforts en phase avec l’objectif de maîtrise des dépenses publiques qu’elle s’est engagée de respecter, notamment auprès de Bruxelles.

Ainsi, les prestations sociales qui atteignaient, à la fin 2015, 701,2 milliards d’euros (soit 32 % du PIB) se sont accrues de 1,6 % quand la progression annuelle était de l’ordre de 4,4 % entre 2002 et 2010 puis de 2,6 % depuis 2010.

Sur la base des résultats constatés en 2014, la France reste, néanmoins, au sein de l’Union Européenne le pays qui consacre la part de PIB la plus importante à la protection sociale de ses habitants devant le Danemark.

En Europe, un évolution similaire a été constatée par la DREES qui note une hausse de 0,8 % en moyenne des dépenses sociales grâce à une nette amélioration de la situation économique, dans l’intervalle, notamment sur le terrain du chômage. En moyenne, dans l’ UE des 28, les ressources consacrées à la protection sociale s’élèvaient à 27,6 % et 28,4 % dans l’UE -15.

Au sein des dépenses sociales, la composante « vieillesse-survie », principalement composée des pensions de retraites, représente 12,9 % du PIB dans l’UE des 15 et 12, 7 % dans l’UE-28. Dans ce domaine, la France est précédée de l’Italie et de la Grèce où le poids des prestations vieillesses atteignaient respectivement 16,9 et 16,6 % du PIB contre 14 % en France. La France qui a entrepris plusieurs mesures destinées à assurer la pérennité des régimes à fortement circonscrit la hausse annuelle de ces dépenses qui sont passées de 4,6 points par ans sur la période 2006-2010 à 2,8 points entre 2010-2015. Sur l’année 2015, la hausse, qui tient principalement à l’effet de noria (l’arrivée à a retraite de générations disposant de carrières plus favorables et complètes s’agissant des femmes) et de l’allongement de l’espérance de vie à la retraite, est limitée à 1,6 %.

Résultats de mai : L’assurance vie à petit train

Paris, le 22 juin 2017

Communiqué de presse

Résultats de mai : L’assurance vie à petit train

par Philippe Crevel, Directeur du Cercle de l’Épargne

En mai, l’assurance-vie affiche une collecte positive de 300 millions d’euros, après 400 millions d’euros en avril dernier. Sur les 5 premiers mois de l’année, la collecte de l’assurance-vie s’établit à 1,7 milliard d’euros contre près de 11 milliards sur la même période en 2016. Son encours s’élève à 1657 milliards d’euros à fin mai 2017.

Le mois de mai est généralement favorable à l’assurance vie, avec une collecte qui oscille entre 1 et 4 milliards d’euros sur les dix dernières années, à l’exception des mois de mai 2012 et 2013.

Comme depuis le début de l’année, en mai, les épargnants continuent d’appliquer le principe de précaution en orientant leur épargne vers le Livret A qui enregistre une collecte de 1,3 milliard d’euros. Par ailleurs les épargnants privilégient les liquidités, avec les dépôts à vue qui ont atteint le niveau record de 402,371 milliards d’euros en avril dernier.

L’assurance-vie souffre toujours des incertitudes qui planent sur la réforme de la fiscalité et continue de subir les comètes du dispositif de blocage potentiel des contrats en cas de crise grave, adopté dans le cadre de la loi Sapin II.

La baisse du taux de rendement des fonds euros, joue également un rôle dans l’appétence des ménages pour l’assurance-vie. De plus la collecte est sans nulle doute pénalisée par le fait que certain épargnants rechignent à allouer une partie de leur épargne sur les unités de compte comme les y incitent les compagnies d’assurances.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Retraites. Les nouvelles prévisions tombent mal pour Macron

Philippe Crevel commente dans Ouest France les nouvelles prévisions du COR et les solutions offertes au Gouvernement pour tenter de combler les déficits attendus des régimes. Rappelant le projet d’instaurer un régime universel par points, Philippe Crevel explique les conditions de mises en oeuvres ainsi que l’impact pour le financement des régimes.

Le Livret A inarrêtable

Paris, le 21 juin 2017

Communiqué de presse

Le Livret A inarrêtable

par Philippe Crevel, Directeur du Cercle de l’Épargne

Pour le sixième mois consécutif, le Livret A a enregistré, en mai, une collecte positive avec un gain de 1,3 milliard d’euros. Ce résultat est d’autant plus remarquable que le mois de mai ne sourit pas toujours au Livret A, six décollectes ayant été dénombrées entre 2007 et 2017.

Les Français sont redevenus des fidèles du Livret A, malgré le taux de rendement de 0,75 %. Depuis le début de l’année, la collecte nette atteint déjà 8,58 milliards d’euros ce qui, en rythme annuel, permettrait d’atteindre 20 milliards d’euros. Ainsi, mois après mois, les versements permettent de compenser la décollecte enregistrée en 2014 et 2015, décollecte qui s’était élevée à 15,4 milliards d’euros. L’encours du Livret A s’élève désormais 268,1 milliards d’euros et se rapproche de son maximum atteint au mois d’avril 2014 (268,7 milliards d’euros).

En offrant la liquidité, la sécurité avec une absence totale de prélèvements fiscaux et sociaux, le Livret A continue de séduire les Français.

Ce regain de forme du Livret A est lié, sans nul doute, à la volonté des ménages français de conserver avant l’été une épargne de précaution abondante. Au mois d’avril, les dépôts à vue des ménages ont atteint un sommet historique à 402,371 milliards d’euros. La baisse du rendement des fonds euros des contrats d’assurance-vie joue en faveur du Livret A. En outre, les fonds euros sont moins accessibles car les assureurs demandent à ce que les épargnants investissent une partie de leurs disponibilités en unité de compte.

Livret A, éternel valeur refuge

Les incertitudes électorales au cours du mois de mai et les éventuels changements fiscaux pouvant concerner certains produits d’épargne, dont l’assurance-vie, ont redonné ses lettres de noblesse à la valeur refuge qu’est le Livret A.

L’inflation n’y change rien

Les variations des prix du pétrole ont réduit la visibilité sur l’évolution du pouvoir d’achat. Les ménages éprouvent des difficultés pour appréhender leur facture énergétique. En revanche, cette hausse des prix, constatée depuis quelques mois, n’a pas dissuadé les Français de placer leur argent disponible sur le Livret A ou le LDDS. En effet, avec un taux moyen d’inflation depuis le début de l’année de 0,8 %, le rendement réel du Livret A est désormais négatif de 0,5 point. Si au mois de juin, l’inflation restait à son niveau actuel, le taux du Livret A pourrait être fixé, en application de la formule, à 1 % mais en cas de diminution de l’indice des prix, ce qui n’est pas impensable au regard du prix du pétrole, son maintien à 0,75 % pourrait se justifier.

Dans tous les cas, le Livret A devrait bénéficier, durant les prochains mois, d’un courant porteur. En effet, les modifications fiscales ne seront connues qu’à la fin de l’année et les taux de rendement des fonds euros sont toujours orientés à la baisse. Par ailleurs, L’INSEE espère néanmoins que les ménages français puisent dans leur épargne pour compenser la diminution des gains de pouvoir d’achat. Il n’est pas certain qu’ils obéissent aux souhaits de l’institut de la statistique. Affaire à suivre…..

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

En attendant le big bang des retraites, le vieux système cherche des recettes

Paris, le 20 juin 2017

Communiqué de presse

EN ATTENDANT LE BIG BANG DES RETRAITES

LE VIEUX SYSTÈME CHERCHE DES RECETTES

par Philippe Crevel, Directeur du Cercle de l’Épargne

Le Conseil d’Orientation des retraites a publié, mardi 20 juin, son rapport annuel concernant les régimes de retraite. Avec une croissance potentielle qui est en-deçà de 2 %, une immigration en recul et une espérance de vie qui continue à progresser, les experts du COR ont dû admettre que le déficit pourrait repartir à la hausse. En 2016 comme en 2017, le régime général d’assurance vieillesse évoluait autour de l’équilibre grâce au report de l’âge légal décidé en 2010 et aux augmentations de cotisations sociales décidées en 2012 et 2014.

Cette embellie pourrait prendre fin, ce qui ne constitue pas une réelle reprise. En effet, le taux de croissance de la productivité qui influe sur celle de la masse salariale est très faible depuis plusieurs années. Par ailleurs, l’apport de l’immigration à la population active se tarit ce qui réduit le nombre de cotisants.

La révision des hypothèses de croissance de la masse salariale et celles liées à la démographie était incontournable car les précédentes étaient jugées exagérément optimistes. Ainsi, le COR retient des hypothèses des taux de croissance de la productivité de 1 à 1,8 % avec un taux pivot à 1,3/1,5. En retenant le taux de croissance du scénario normal (1,5), le déficit annuel serait de 0,8 % du PIB de 2027 à 2034. Avec un taux de 1,3 %, ce déficit atteindrait à 0,9 % jusqu’en 2039. Si le taux était de 1%, le déficit atteindrait 1,4 % en 2034.

Pour 2021, le besoin de financement du système de retraite est évalué à 0,4 % du PIB, soit près de 9 milliards d’euros, près du double du déficit constaté l’an dernier. La dégradation sera plus importante entre 2025 et 2029. Les besoins de financement du système de retraite en 2030 sont ainsi accrus de 0,6 à 0,9 point de PIB (selon les scénarios économiques) par rapport à ceux estimés il y a un an !

Une équation compliquée pour Emmanuel Macron

Durant la campagne présidentielle, Emmanuel Macron s’est engagé à ne pas modifier la durée de cotisations ni l’âge légal de départ à la retraite. Son objectif étant d’instituer un régime unique de retraite, il n’a guère envie d’ouvrir un deuxième front qui pourrait mobiliser les partenaires sociaux. Il est pleinement conscient que le report de l’âge de départ à la retraite à 65 ans qui est à même de rééquilibrer les régimes de retraite est très impopulaire. Il ne peut guère jouer sur les cotisations sociales qui ont été fortement augmentées par François Hollande. En outre, il fait le pari de la restauration de la compétitivité des entreprises.

La dérive du déficit ne sera pas facile à gérer compte tenu des engagements européens. Néanmoins, il pourra souligner auprès des partenaires européens qu’il est nécessaire de donner un peu de lest à la France au moment où elle s’engage d’en une importante réforme systémique.

La création du régime unique dont la discussion devrait commencer en 2018 ne réduira pas le montant du déficit de l’assurance-vieillesse. En effet, ce n’est pas en modifiant le mode de calcul que les déficits disparaissent. En outre, le big bang des retraites nécessitera des compensations pour les éventuels perdants de la mutation. Par ailleurs, la transformation de notre système reposant sur une trentaine de régimes de base et une centaine de régimes complémentaires générera, dans un premier temps, des surcoûts informatiques. Enfin, la mise en place du régime unique sera étalée sur une période de 6 à 10 ans au minimum qui sera caractérisée par la cohabitation des différents régimes.

Certes, à terme, le régime unique offrira des possibilités d’ajustements simples et efficaces. En pilotant la valeur du point, à l’achat et au rachat, il sera possible de peser de manière assez fine sur les équilibres des retraites.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Pause dans la hausse des prix en mai

En mai, l’indice des prix à la consommation (IPC) attendu en faible hausse (+0,1 %) est finalement resté stable. orrigé des variations saisonnières, il se replie de 0,2 %, après avoir été stable en avril.

Le rebond du prix de l’alimentation, en particulier des produits frais, a permi compenser le recul des prix de l’énergie et, dans une moindre mesure, des prix du tabac quand les prix des services sont restés stables.

Sur un an les prévisions de l’INSEE sont en revanche confirmées avec une progression de l’indice de 0,8 %.

L’épargne à l’heure de la présidence d’Emmanuel Macron

L’épargne à l’heure de la présidence d’Emmanuel Macron

L’épargne figure bien souvent à l’ordre du jour des nouveaux gouvernements. En 2017, cette règle devrait être, une fois de plus respectée. Pour connaître la nature des changements, les épargnants devront attendre, a priori, la présentation, au mois de septembre prochain, du projet de loi de finances pour 2018. Au menu, figurera, certainement, la refonte de l’Impôt de Solidarité Sur la Fortune et la mise en œuvre de la taxe de 30 % sur les revenus de l’épargne.

Au sommaire de l’étude

- Un ISF transformé en un impôt immobilier

- Le prélèvement libératoire à 30 %, les gagnants et les perdants

- Pour les produits de taux hors épargne réglementée

- La taxation des dividendes

- La taxe de 30 % appliquée à l’assurance-vie

- Les plus-values mobilières

- Les plus-values immobilières

Hausse de la CSG: Qui seront les gagnants…et les perdants?

Retour, dans 20 Minutes, sur l’une des mesures phares du programmes d’Emmanuel Macron qui s’appliquera au 1er janvier 2018. Dans un article consacré à la portée de la hausse de la CSG, le Directeur du Cercle de l’Épargne explique qui va profiter de cette mesure et pour qui elle va engendrer une perte de pouvoir d’achat.

Réforme des impôts: La raison très marketing qui arrange Macron pour repousser l’impôt à la source

Le relèvement de la CSG qui viendra compenser la suppression des charges sociales qui pèsent sur les salariés au titre pour financier l’assurance chômage et maladie va faire des heureux et quelques malheureux… Le directeur du Cercle de l’Épargne explique dans cet article qui seront les gagnants et les perdants de la réforme des impôts voulu par Emmanuel Macron.

Les retraités, leur épargne et leur pension

LES RETRAITÉS, LEUR ÉPARGNE

ET LEUR PENSION

Les retraités qui sont 16 millions en France, soit 20 % de la population française, détiennent une part conséquente du patrimoine de notre pays. Leur comportement est donc capital pour étudier les évolutions de l’épargne. Par ailleurs, leurs jugements sur leur retraite et sur le système de retraite sont importants compte tenu de leur poids électoral. C’est pourquoi le Cercle de l’Épargne consacre son étude du mois de juin à l’examen des besoins et des attentes des retraités en matière d’épargne et de retraite à partir des résultats de l’enquête « Les Français, l’épargne et la retraite »* menée conjointement avec l’association Amphitéa.

Au sommaire de cette étude

Les retraités face à la retraite

- Des retraités toujours aussi inquiets sur leur niveau de pension

- Les retraités continuent à épargner pour leur retraite

- Réforme des retraites : les retraités en faveur de l’équité

- Les retraités moins opposés que le reste de la population à l’augmentation des cotisations

- Pas touche à ma pension !

Les retraités face à la dépendance

- La dépendance, un sujet de préoccupation croissant

- La dépendance, l’affaire de tous

Les retraités face à l’épargne

- Les retraités aiment la pierre

- L’assurance vie reste le premier placement financier des retraités

- Le retour des actions

- Les actions oui mais de là à encourager le risque non !

- Une nette préférence pour le placement sûr

- La taxe à 30 % reste à expliquer

- Transmission du patrimoine : Le recours à la donation prime avec l’âge

Retraites qui nous attend au niveau mondial à horizon 2050

Selon le Forum économique mondial, le monde sera confronté à un immense défi à horizon 2050; un manque de 400 trillions de dollars pour régler les retraites. Une situation qui concerne les Etats Unis avant tout, avec une prévision de « trou » de 137 trillions de dollars.

Retrouvez l’interview de Philippe Crevel sur Atlantico.fr dans lequel il explique ces chiffres colossaux, les moyens pour les pays les plus concernés de réduire la facture, et la situation spécifique de la France.

Crédits à l’habitat: la hausse progressive des taux se poursuit

D’après les éléments communiqués par la banque de France, le taux d’intérêt moyen des crédits à l’habitat on progressé de 0,03 % en avril pour s’établir à 1,57 %, après 1,54 % en mars et 1,50 % en janvier.

Crédit nouveau à l’habitat

Les crédits à l’habitat destinés aux particuliers, enregistrent en avril – comme en mars – une hausse plus prononcée (+ 5,6 %, après + 5,4 % en mars) qui se réperctuent sur le nombre de crédit souscrits. Ainsi, la production mensuelle de crédits à l’ habitat décélère passant, sur un mois de 31,4 milliards d’euros à 27,1 milliards du fait d’une diminution des renégociations. Les demandes de renégociations qui représentaient près de 52 % des crédits souscrits en mars passe à 50 % en avril.

Par ailleurs, côté crédit à la consommation, bien qu’en progression sur un mois, un fléchissement est également à relever (+ 5,5 %, après + 5,6 % en mars et + 5,9 % en février).

Lire la note détaillée de la banque de France

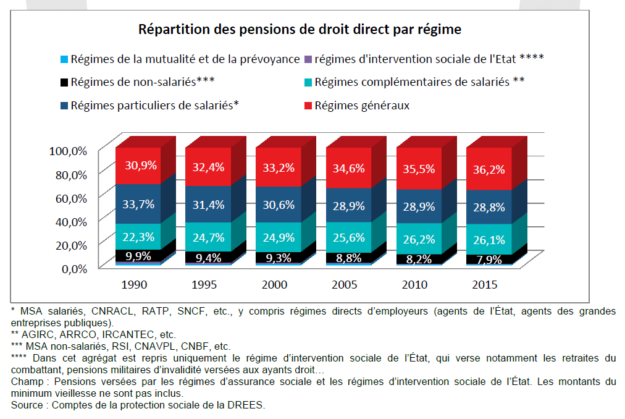

Les retraités, leurs pensions et leurs suppléments retraite

Les retraités, leurs pensions et leurs suppléments retraite

Les régimes de retraite ont distribué, en 2015, 303,1 milliards d’euros de pensions (droits directs et droits dérivés). Les dépenses de retraite représentent un septième du PIB (13,9 %), un quart des dépenses publiques (24,4 %) et de loin le premier poste de dépenses sociales (43,2 %).

Les pensions de droit direct représentaient, en 2015, 267 milliards d’euros. Les prestations liées à la survie, les droits dérivés (réversion, invalidité) se sont élevées à 36,1 milliards d’euros. Les allocations de solidarité ont atteint 3,3 milliards d’euros. En 2015, les dépenses de retraite se sont accrues de 1,7 % contre 1,4 % en 2014.

Les dépenses de retraite en France en milliards d’euros courants

| 1990 | 2013 | 2014 | 2015 | |

| Pensions | 107,2 | 291,7 | 297,8 | 303,1 |

| Droit direct | 87,5 | 256,2 | 262,0 | 266,9 |

| Droit dérivé | 19,8 | 35,5 | 35,8 | 36,1 |

| Minimum vieillesse | 3,5 | 3,2 | 3,2 | 3,3 |

Le régime général verse plus de 36 % du total des pensions. 28 % des pensions sont distribuées par les régimes spéciaux et par les régimes de la fonction publique.

Au sommaire de cet étude

- La situation des assurés en fin de carrière

- Les bénéficiaires de pension d’invalidité

- Le montant des pensions

- Le minimum contributif : 18 % des pensions liquidées en 2015

- La liquidation de la retraite

- Décote et surcote

- La retraite progressive

- Le cumul emploi/retraite

- La retraite supplémentaire

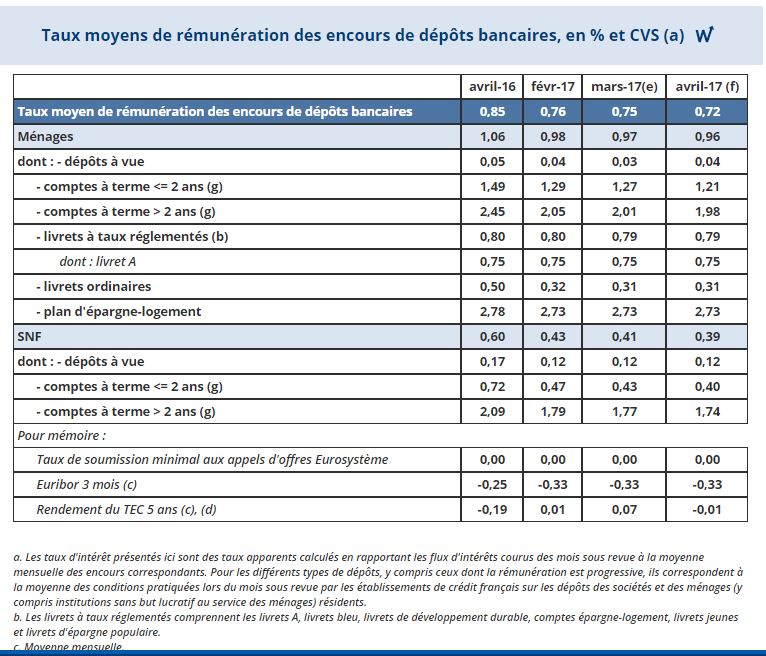

Rémunération des dépôts : La baisse se poursuit

Le taux moyen de rémunération des dépôts bancaires diminue à nouveau légèrement en avril (0,72 %, après 0,74 % en mars). Dans le détail, à l’exception du taux de rémunération pratiqué sur les dépôts ordinaires qui reste stable à 0,31 %,une baisse est constatée sur l’ensemble des produits ne relevant pas de l’épargne reglementée. Ainsi, au global le taux moyen des dépôts des ménages passe de 0,97 à 0,96 sur un mois quand celui des sociétés non financière passe à 0,39 % en avril, après 0,41 % en mars.

4 764,7 milliards d’euros de patrimoine financier pour les ménages français

En 2016, selon la Banque de France, les placements financiers des ménages se sont élevés à 110,7 milliards d’euros contre 108,9 milliards d’euros en 2015. L’épargne financière des ménages représentait, à la fin de l’année dernière, 4 764,7 milliards d’euros. Elle se décompose de la manière suivante :

- Actifs liquides et non risqués (numéraire, dépôts à vue, livret d’épargne, CEL, OPC monétaires) : 1 092,3 milliards d’euros ;

- Actifs non risqués (Compte à terme, PEL, PEP, assurance-vie en fonds euros) : 1 970,7 milliards d’euros ;

- Actifs liquides et risqués (titres de créance, actions cotées, OPC non monétaires) : 582,0 milliards d’euros ;

- Autres actifs risqués (actions non cotées, autres participations et unités de compte de l’assurance-vie) : 1 119,7 milliards d’euros.

En 2016, avec l’entrée en vigueur de la directive Solvency II, les provisions techniques de l’assurance-vie sont calculées de manière différente ce qui a abouti à leur revalorisation de près de 195 milliards d’euros.

Les placements bancaires ont atteint, en flux, 52,6 milliards d’euros. Le numéraire a progressé de 3,7 milliards d’euros quand les dépôts ont engrangé 33 milliards d’euros. Au 1er trimestre 2017, ils ont fait mieux. En seulement trois mois, les flux en leur faveur ont atteint 20 milliards d’euros. Cela est la preuve manifeste de la préférence des Français pour la liquidité absolue. Les Plans d’Épargne Logement ont, en 2016, continué à recevoir une part non négligeable de l’épargne des ménages avec un flux positif de 18,3 milliards d’euros (avec le PEP) contre 23,2 milliards d’euros. Le passage pour les nouveaux PEL du taux de rendement à 1 % a provoqué une inflexion réelle des flux. Sur les trois premiers mois de l’année, les versements ne se sont élevés qu’à 0,9 milliard d’euros. L’assurance-vie en fonds euros a enregistré, en flux, un gain de 30,7 milliards d’euros contre 32,2 milliards d’euros en 2015. Pour les trois premiers mois de l’année 2017, seulement 700 millions d’euros ont été enregistrés, ce qui constitue une véritable rupture. Les actifs risqués progressent lentement en 2017 avec des flux de 26,5 milliards d’euros contre 23,4 milliards d’euros en 2015. Les unités de compte sont en léger recul avec un flux de 11,7 milliards d’euros contre 16,2 milliards d’euros en 2015. L’encours des UC est de 300,6 milliards d’euros. Les actions non cotées et autres participations augmentent en passant de 7,2 à 14,8 milliards d’euros. Les actions cotées ont enregistré une décollecte en 2016 avec -3,6 milliards d’euros faisant suite également à un résultat négatif de 0,5 milliard d’euros en 2015. L’encours des actions cotées est de 237,6 milliards d’euros en progression grâce à la bonne tenue de la bourse (il n’était que de 206,2 milliards d’euros en 2015).

L’éducation financière une priorité

78 % des Français considèrent que l’éducation financière devrait être enseignée à l’école. 85 % des Français n’ont jamais bénéficié de cours de gestion comptable ou financière. 43 % des sondés avouent avoir besoin d’aide pour faire face à ses obligations financières. 65 % pensent qu’une éducation financière permettrait de faire reculer le surendettement et les situations de fragilité financière. En se référant aux trois questions « standard » portant sur les notions de taux d’intérêt, d’inflation et de diversification des risques, seulement 30 % des Français y répondent sans erreur. Ce résultat est inférieur à ceux obtenus chez nos principaux partenaires européens. De plus, parmi les Français, les plus jeunes font partie de ceux qui ont les moins bons résultats, avec les plus âgés. Les meilleurs résultats sont obtenus en Allemagne, aux Pays-Bas et en Suisse.

La protection sociale à l’épreuve des choix

La protection sociale à l’épreuve des choix

La protection sociale, des Bourses du travail à la Sécurité sociale en passant par les sociétés de secours mutuel, s’est construite, en France, sur une base professionnelle. Les prestations sociales sont la contrepartie de cotisations acquittées à partir des rémunérations liées au travail.

Pierre Laroque, un des pères de la protection sociale française, avait défini avec justesse les missions de la Sécurité sociale à l’occasion d’un discours prononcé le 23 mars 1945 à l’École nationale d’organisation économique et sociale. Il avait alors déclaré, « La Sécurité sociale est la garantie donnée à chacun qu’il disposera en toutes circonstances d’un revenu suffisant pour assurer à lui-même et à sa famille une existence décente, ou à tout le moins un minimum vital […] Si donc cette garantie, pour être vraiment complète, doit viser toutes les familles, il n’en est pas moins vrai que la sécurité sociale est avant tout la sécurité des travailleurs, des familles, qui tirent leurs revenus du travail d’un ou de plusieurs de leurs membres ».

Cette construction d’inspiration bismarckienne n’a pas empêché l’État d’être un acteur majeur de la protection sociale en jouant plus ou moins directement sur le contenu des prestations et sur le montant des cotisations. Avec les ordonnances de 1967, il s’est immiscé dans la gouvernance des caisses de la Sécurité sociale. La technicité des dossiers, et la volonté d’orienter les dépenses sociales ont conduit à une étatisation rampante de la sphère sociale. L’introduction de la CSG, en 1991 et de la CMU en 1999 ainsi que la mise en place de la loi de financement de la Sécurité sociale à travers la réforme constitutionnelle de 1996 ont modifié en profondeur l’architecture de notre protection sociale. Les projets d’Emmanuel Macron s’inscrivent dans ce mouvement engagé depuis 40 ans et qui s’est accéléré depuis 20 ans. En proposant de créer un système universel d’indemnisation du chômage financé par la CSG et de supprimer le reliquat de cotisations sociales finançant l’assurance-maladie, il opte pour un système d’assistance d’inspiration « beveridgienne ». La création d’un grand régime unifié de retraite pourrait également conduire à une certaine forme d’étatisation. Cette grande mutation, si elle est menée à son terme, s’accompagne donc d’une réflexion sur le rôle des partenaires sociaux dans la gestion de la protection sociale. Par ailleurs, pour des raisons budgétaires et pour des raisons liées à l’évolution de notre société, le développement d’un système d’assistance libère un espace pour refonder un niveau d’assurance professionnel tel qu’il existe chez nos partenaires. L’État est en charge du premier pilier quand le deuxième est de la responsabilité des entreprises et des syndicats ; le troisième relevant de la responsabilité individuelle. Ce serait une véritable révolution, mais une révolution qui pourrait aurait l’indéniable avantage de clarifier la situation.

Livret A : après 2 ans de gel, le taux pourrait remonter au 1er août

Avec le retour de l’inflation, une remontée du taux du Livret A pourrait être décidée au 1er août prochain. Après avoir rappelé les nouvelles règles de calcul pour déterminer le taux de ce produit d’épargne réglementé très prisé des Français, cet article qui cite le Directeur du Cercle de l’Épargne, revient sur les gagnants et les perdants d’une éventuelle hausse.

Les placements en actions ont la cote

La Tribune de l’assurance revient sur l’un des enseignements de notre dernière enquête « Les Français, l’épargne et la retraite » réalisée en partenariat avec Amphitéa et AG2R LA MONDIALE.

Les Français boudent toujours l’assurance-vie

L’assurance vie, enregistre une très faible collecte en avril dernier, en rupture avec ses résultats habituels. Retour sur les facteurs de cette avancée au ralenti.

L’assurance-vie reste à marée basse en avril

Retour sur la collecte de l’assurance-vie en avril. Avec une collecte nette positive de 400 millions d’euros, l’assurance vie avance au ralenti. Un résultat qui tient à la fois au recul du rendement offert sur les fonds euros et aux incertitudes qui plannent sur le régime fiscal de ce produit.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com