Agir pour ne pas subir !, par Jean-Pierre Thomas, président du Cercle de l’Épargne

Le Conseil d’orientation des retraites, dans son rapport annuel de juin 2025, dans le prolongement de la mission flash de la Cour des comptes, souligne — sans surprise — que le système de retraite sera structurellement déficitaire dans les prochaines années. Ce constat n’est pas nouveau. L’augmentation du nombre de retraités — 17 millions aujourd’hui, plus de 21 millions en 2070, contre 5 millions en 1981 —, la stabilisation puis le déclin de la population active, ainsi que la progression de l’espérance de vie, mettent en tension nos régimes par répartition.

Sur les moyens d’éviter l’accumulation de déficits, aucun consensus ne se dégage ni au sein de l’opinion publique, ni entre les partenaires sociaux. L’idée du report de l’âge de départ à la retraite demeure impopulaire, tandis que les employeurs estiment qu’il n’existe plus de marge pour accroître les prélèvements. L’échec du conclave lancé par le Premier ministre, François Bayrou, souligne la difficulté à réformer un système bâti à la sortie de la Seconde Guerre mondiale.

Face à cette situation bloquée, les Français demeurent profondément inquiets quant à leur niveau de vie futur à la retraite. Selon la dernière enquête AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE, près des trois quarts des non-retraités (72 %) estiment que leurs futures pensions ne leur permettront pas de vivre correctement. Confrontés aux déficits annoncés, ils privilégient en priorité la lutte contre les fraudes (80 %) plutôt que le prolongement de la vie active (33 % seulement y sont favorables). Ce jugement rejoint un sentiment largement partagé de déséquilibre entre cotisations versées et prestations perçues : 60 % des sondés se considèrent comme « perdants ». Cette perception, exagérée au regard des données officielles, traduit une défiance croissante vis-à-vis de l’État providence, alors même que ce dernier assure une réduction significative des inégalités. Rappelons que 60 % des Français sont, en réalité, bénéficiaires nets du système de protection sociale.

Pour limiter la baisse attendue de leur pouvoir d’achat à la retraite, une majorité de Français déclare épargner (54 %), dont 29 % de manière régulière. Point notable, 62 % estiment qu’il faut commencer à se constituer un complément de retraite avant l’âge de 35 ans. Les moins de 35 ans sont même 67 % à en être convaincus. Cela témoigne d’une prise de conscience croissante de l’importance d’un « troisième pilier » de la retraite, aux côtés des régimes de base et complémentaires.

Pour répondre à cette attente, une diffusion élargie des produits d’épargne retraite collectifs est indispensable, en particulier au sein des PME et pour les salariés les plus modestes. Des mesures devraient être prises pour simplifier la mise en place de tels dispositifs. Pourrait notamment être introduit, le fléchage par défaut des versements issus de l’épargne salariale et des primes de partage de la valeur vers les produits dédiés à la retraite.

Plutôt que de subir les incertitudes pesant sur l’avenir des retraites, les Français peuvent choisir de redevenir acteurs de leur avenir financier. L’épargne retraite, notamment sous forme collective, constitue aujourd’hui un levier puissant, à la fois de sécurisation des parcours individuels et de dynamisation de l’investissement à long terme. En se développant dans les entreprises, notamment les PME, elle peut renforcer la cohésion sociale, tout en contribuant au financement de l’économie productive. Favoriser son essor, c’est redonner confiance aux actifs, stabiliser les perspectives des retraités de demain, et poser les bases d’un nouveau contrat social où la solidarité collective s’articule à la responsabilité individuelle.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Retraites : les actifs craignent pour leur future pension et épargnent toujours plus

Retour sur le volet retraite de l’enquête 2025 Les Français, l’épargne et la retraite menée par l’IFOP et le CECOP pour le compte d’AG2R LA MONDIALE, AMPHITEA et le Cercle de l’Epargne dans cet article publié dans les Dernières Nouvelles d’Alsace.

Ce placement séduit trois quarts des Français, mais est-ce le plus rémunérateur ?

Capital revient dans cet article sur les choix de placements des Français mis en évidence dans l’enquête 2025 AG2R LA MONDIALE – AMPHITEA – CERCLE DE L’EPARGNE.

Retraites : les actifs n’ont plus confiance dans le système et épargnent toujours plus

Retour, sur Europe 1, sur les enseignements de l’enquête 2025 « Les Français, l’épargne et la retraite » menée par AG2R LA MONDIALE, AMPHITEA et le Cercle de l’Epargne avec l’appui de l’IFOP et au CECOP. Philippe Crevel, Directeur du Cercle de l’Epargne revient notamment sur le regard que portent les Français sur notre système de protection sociale, les solutions qu’ils préconisent pour assurer sa pérennité.

Enquête 2025 « Les Français, l’épargne et la retraite »

ENQUÊTE AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE

Pour une épargne de protection

Dans un contexte, marqué par une montée des incertitudes économiques et géopolitiques, les ménages français recherchent, au-delà de l’épargne de précaution, une épargne de protection. Ils entendent rester maîtres de leur argent afin, notamment, de se constituer des filets de sécurité.

Priorité aux placements de long terme, prégnance de l’inquiétude du pouvoir d’achat à la retraite, refus de l’orientation de l’épargne par les pouvoirs publics, tels sont les principaux enseignements de l’enquête 2025 d’AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne.

| Les cinq chiffres clefs de l’enquête 2025 76 % des épargnants estiment que l’assurance-vie est un placement intéressant 72 % des non-retraités jugent que les pensions ne sont pas ou ne seront pas suffisantes pour garantir un niveau de vie correct à la retraite 62 % des Français considèrent qu’il faut épargner pour la retraite avant 35 ans 73 % des épargnants sont contre l’orientation de l’épargne par les pouvoirs publics 78 % des Français sont opposés à la suppression des espèces |

Fabrice Heyriès, Directeur général d’AG2R LA MONDIALE a déclaré :

« Les résultats de l’enquête AG2R La Mondiale – Amphitéa – Cercle de l’épargne 2025, montrent que les Français sont préoccupés de plus en plus tôt par leur retraite et souhaitent commencer à se constituer une épargne avant 35 ans. Dans un contexte incertain et volatil, les produits d’épargne de long terme, assurance-vie et PER, sont plébiscités par les Français dont ils considèrent que ces solutions leur offrent un rendement qu’ils jugent majoritairement satisfaisant. Les Français s’inquiètent également de la capacité de la solidarité nationale à leur assurer une protection sociale suffisante, en particulier à l’heure de la retraite, et sont conscients de la nécessité de préparer leur avancée en âge.

Le Groupe AG2R LA MONDIALE les accompagne tout au long de la vie avec un ensemble de solutions pour préparer leur retraite, protéger leur santé, développer leur épargne et se prémunir contre les accidents de la vie. »

Rendement de l’épargne : les placements de long terme plébiscités

71 % des Français déclarent être des épargnants. Parmi eux, la moitié indique être satisfaite du rendement de son épargne, tandis que l’autre moitié ne l’est pas. Plus l’épargnant a investi dans des produits de long terme, plus il se montre satisfait du rendement de son épargne : 58 % des détenteurs de fonds en euros, 62 % de ceux ayant investi dans des unités de compte, et 65 % des souscripteurs d’un Plan d’Épargne Retraite expriment leur satisfaction. Les ménages aisés, dont l’épargne est davantage orientée vers les placements à long terme, se déclarent plus satisfaits que les ménages à revenus modestes. Ces résultats s’inscrivent dans le prolongement des bonnes performances de l’assurance-vie en 2025.

L’assurance-vie : le placement préféré des ménages

Confirmant la tendance observée en 2024, l’assurance-vie conserve en 2025 la première place au classement des placements préférés des Français (76 %). Elle devance l’investissement locatif immobilier (69 %) et le Livret A (60 %). Si, elle est particulièrement plébiscitée par les plus de 35 ans, le Livret A reste privilégié par les jeunes de moins de 35 ans.

Les jeunes de 18 à 24 ans se montrent davantage attirés que la moyenne des Français par les actions et les cryptoactifs, jugés intéressants par respectivement 51 % et 36 % de cette tranche d’âge, contre 41 % et 21 % en moyenne.

Avec la baisse de sa rémunération, le Livret A recule nettement en 2025 : 52 % des sondés le jugent intéressant, contre 60 % un an plus tôt.

Niveau de vie à la retraite : une inquiétude prégnante

La retraite constitue, pour 60 % des sondés, la priorité numéro un en matière de politique sociale, devant l’assurance maladie (45 %) et la dépendance (37 %). À partir de 35 ans, elle devient la préoccupation majeure. Chez les plus de 65 ans, la dépendance arrive en deuxième position avec 59 % de réponses (contre 62 % pour la retraite).

72 % des non-retraités estiment qu’ils ne vivront pas correctement avec leur future pension. Ce taux atteint 79 % chez ceux disposant de revenus modestes (moins de 1 200 euros par mois).

54 % des Français déclarent épargner pour leur retraite. Cette proportion atteint 64 % chez les personnes disposant de revenus élevés (plus de 4 000 euros par mois).

62 % des répondants jugent nécessaire de commencer à épargner avant 35 ans. Parmi les 18-34 ans, 48 % estiment même qu’il faudrait débuter avant 30 ans, témoignant ainsi d’une réelle inquiétude quant à la pérennité du système de retraite.

Les équations de la protection sociale

60 % des Français considèrent qu’ils cotisent davantage qu’ils ne recevront au titre des prestations sociales. Seuls 11 % pensent le contraire, et 29 % jugent que la balance est équilibrée. Ce sentiment est particulièrement marqué chez les 50-74 ans, dont 73 % estiment que le compte n’y est pas.

Pour préserver le système de protection sociale, 80 % des Français misent avant tout sur la lutte contre la fraude. En revanche, ils rejettent massivement l’idée de travailler davantage ou de cotiser plus : seuls 33 % se disent favorables à une augmentation du temps de travail (27 % chez les actifs) et 24 % à une hausse des impôts ou des cotisations.

La liberté de choisir son placement : une priorité pour les Français

73 % des épargnants se déclarent opposés à toute orientation de leur épargne par les pouvoirs publics. Ce rejet atteint 92 % parmi ceux qui ne disposent d’aucune épargne. Près de 65 % des épargnants désapprouvent également l’idée d’orienter l’épargne vers le financement de la défense nationale.

Le terme « orientation » semble avoir été perçu comme une injonction à souscrire à certains produits, voire comme une menace de captation de l’épargne. Les épargnants déjà investis à long terme ou disposant de revenus élevés se montrent toutefois légèrement plus ouverts à cette idée.

Autre indicateur de l’attachement des sondés à la liberté financière : 78 % des Français se déclarent opposés à la suppression des espèces.

L’enquête 2025 AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne confirme la maturité croissante des Français face aux enjeux d’épargne et de retraite. Attachés à leur liberté de choix, soucieux du rendement à long terme de leur épargne et inquiets pour leur niveau de vie futur, ils expriment une volonté claire : pouvoir anticiper, décider et sécuriser leur avenir en toute autonomie.

_________________________

Méthodologie :

À la demande d’AG2R LA MONDIALE, d’AMPHITÉA et du Cercle de l’Épargne, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, l’épargne et la retraite. L’enquête a été réalisée sur internet les 25 et 26 mars 2025 auprès d’un échantillon de 1 000 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Le PEL : la star des années 1990 peut encore donner de la voix

Dans Investir, Philippe Crevel est interrogé sur les raison du désamour des Français pour le PEL. Le Directeur du Cercle de l’Epargne rappelle ainsi que » l »imposition annuelle au prélèvement forfaitaire unique à partir de 2018 a aussi porté préjudice à son attractivité ».

L’assurance vie dans la peau du leader

Assurance vie | Résultats – mai 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

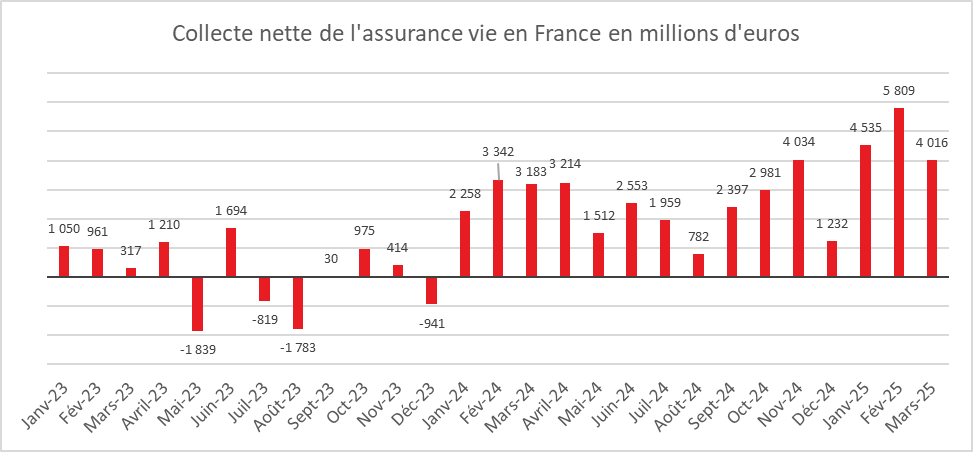

Cette année, en mai, les Français sont restés en mode épargne en privilégiant l’assurance vie qui bat une nouvelle fois un record d’encours. Depuis le début de l’année, il y a indéniablement un moment « assurance vie ».

Un mois de mai exceptionnel

Le mois de mai est traditionnellement peu porteur pour l’assurance vie. Les jours fériés et les longs week-ends qui en résultent n’incitent pas aux versements. En moyenne, sur ces dix dernières années (2015 – 2024), la collecte nette du mois de mai est de 580 millions d’euros. Néanmoins, les décollectes y sont assez rares. Depuis 1997, trois décollectes ont été enregistrées en mai :

- 2023 : -1,839 milliard d’euros ;

- 2020 : -2,047 milliards en plein covid ;

- 2012 : -1,711 milliard en pleine crise des dettes souveraines.

En 2025, l’assurance vie rompt avec cette tradition en enregistrant une collecte record de 3,8 milliards d’euros, son meilleur résultat depuis 16 ans. Pour le 4e mois consécutif, la collecte nette des supports en euros demeure positive.

Depuis le début de l’année, la collecte nette s’établit à +22,4 milliards d’euros, supérieure de +8,9 milliards d’euros à celle de 2024 sur la même période. La collecte nette est de 20,0 milliards d’euros pour les supports en unités de comptes (UC) et de 2,4 milliards d’euros pour les supports en euros.

Des cotisations brutes au plus haut

Au mois de mai, les cotisations d’assurance vie se sont élevées à 13,9 milliards d’euros, en hausse de +10 % par rapport à mai 2024.

Les fonds euros poursuivent leur remontée en puissance avec une augmentation de leur collecte de 13 % sur un an. Malgré la volatilité des marchés actions, la collecte des UC est en progrès de 4 %.

Depuis le début de l’année, les cotisations atteignent 80,2 milliards d’euros, en hausse de +3,2 milliards d’euros par rapport à la même période de l’année précédente. La collecte en supports en UC augmente de 8 % et celle en fonds euros progresse plus de +2 %. La part des UC dans les cotisations s’établit à 35 % sur le mois et à 38 % depuis le début de l’année.

Des prestations en baisse

Les ménages réalisent peu de sorties de l’assurance vie. Les prestations sont en effet en baisse en s’établissant à 10,2 milliards d’euros au mois de mai en recul de 9 % par rapport à mai 2024. Elles continuent de reculer ce mois-ci sur les supports en UC (-15 %) et sur ceux en euros (-7 %).

Depuis le début de l’année, les prestations s’établissent à 57,8 milliards d’euros, en baisse de -9 %. Ce recul concerne aussi bien les supports en euros (-4,3 milliards d’euros, soit −8 %) que les supports en UC (-1,4 milliard d’euros, soit -12 %).

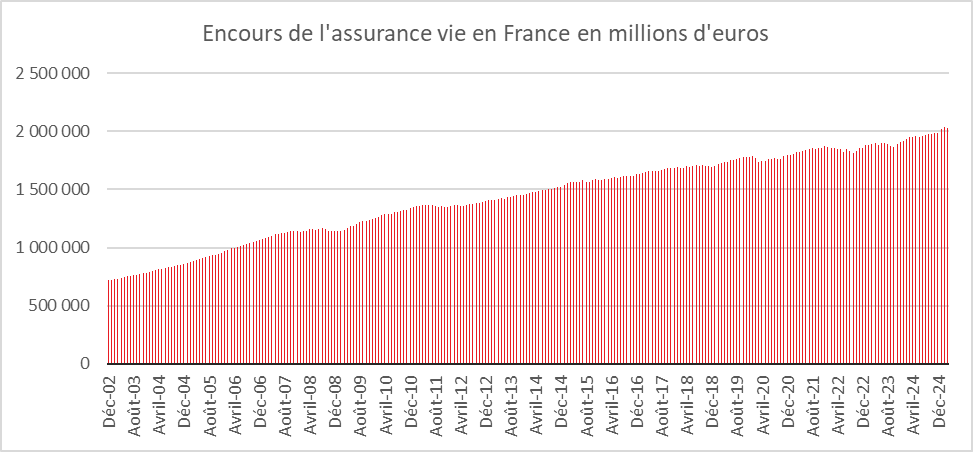

Un encours record

L’encours de l’assurance s’élevait fin mai à 2049 milliards d’euros contre 2028 milliards d’euros fin avril en hausse de près de 5 % sur un an.

L’assurance vie : « the place to be »

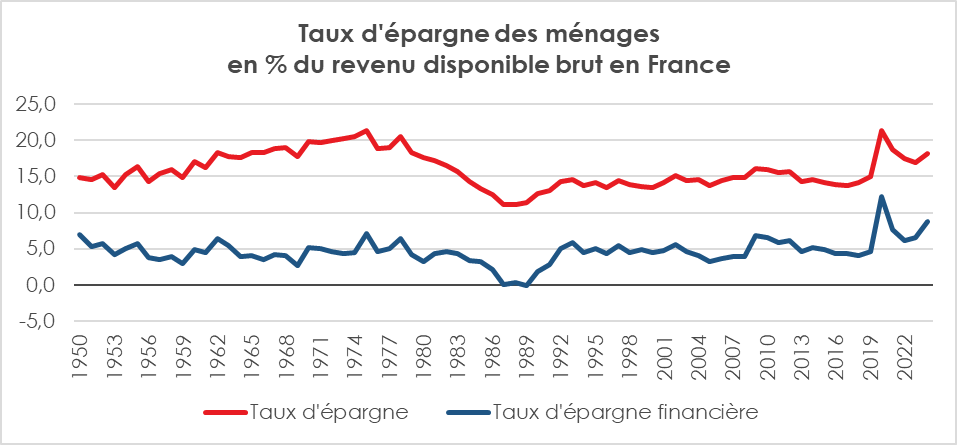

L’assurance vie porte bien son nom de placement préféré des Français. Il profite pleinement du taux d’épargne élevé, 18,8 % du revenu disponible brut au premier trimestre 2025. Le taux d’épargne financière approche désormais 10 %, contre moins de 5 % au quatrième trimestre 2019, avant la crise sanitaire. Il bénéficie du moindre attrait de l’épargne réglementée et des dépôts à terme, pénalisés par la baisse de leur rendement. L’attractivité des fonds euros est en hausse avec des rendements moyens autour de 2,6 % avant impôt. L’assurance vie devrait continuer sur sa lancée dans les prochains mois. Les incertitudes sur les retraites et les inquiétudes liées aux déficits publics devraient conduire au maintien d’un fort volant de cotisations en faveur de l’assurance vie.

Les PER assurantiels : au-dessus de 100 milliards d’euros d’encours

Dans un contexte anxiogène en ce qui concerne l’avenir des régimes de retraite par répartition, sur les douze derniers mois, plus d’un million d’assurés ont souscrit un nouveau PER. Près d’un milliard d’euros de cotisations a été enregistré en mai. La collecte nette s’est élevé toujours en mai à 581 millions d’euros, en hausse de +6 %, soit +30 millions d’euros par rapport à mai 2024.

À fin mai, les PER assurantiels comptabilisaient 7,3 millions d’assurés pour un encours de 100,0 milliards d’euros, dont 44 % correspondent à des UC.

Épargne réglementée au temps des doutes

Résultats du Livret A – LDDS – LEP mai 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

« En mai, fais ce qu’il te plait ». Durant le printemps, les Français ont épargné avec modération sur leurs produits réglementés. Si le Livret A a renoué avec une collecte positive, tel n’est pas le cas pour le Livret d’Épargne Populaire. Sur fond de forte épargne, les produits réglementés digèrent toujours la baisse de son rendement du 1er février dernier, rendement qui pourrait, à nouveau, baisser le 1er août prochain.

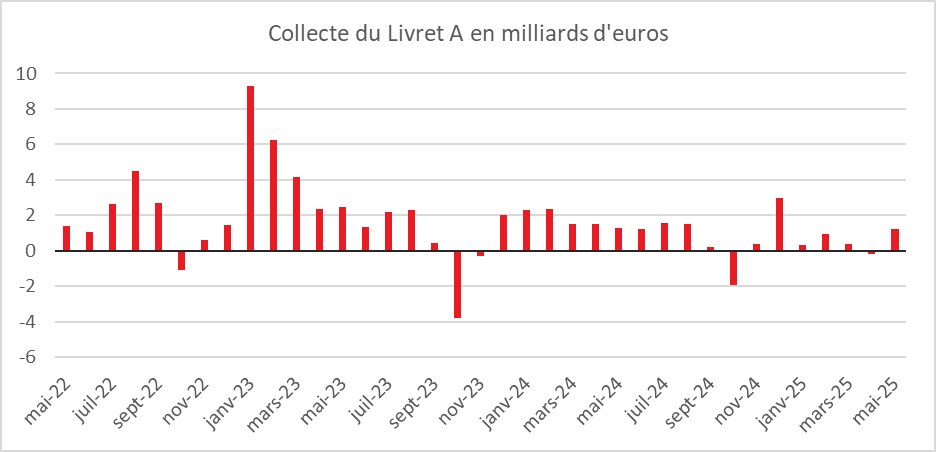

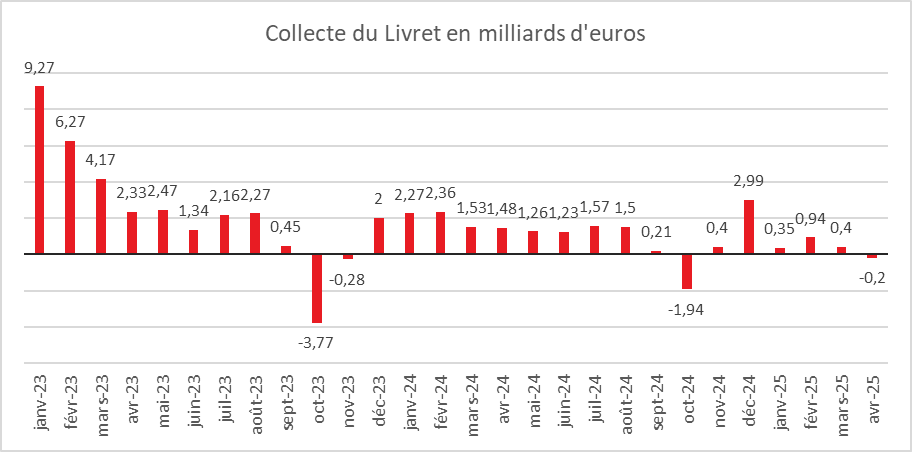

Livret A : le retour d’une collecte positive

Après une décollecte de 200 millions d’euros au mois d’avril, le Livret A renoué avec une collecte positive au mois de mai avec +1,22 milliard d’euros. Celle-ci demeure néanmoins inférieure à celle de 2024 (1,26 milliard d’euros) et à la moyenne de ces dix dernières années (1,4 milliard d’euros). Depuis 2009, le premier produit d’épargne des ménages a connu quatre décollectes en mai (2015 : -0,44 milliard d’euros ; 2014 : -0,09 milliard d’euros ; 2010 : -0,31 milliard d’euros et 2009 : -1 milliard d’euros). La plus forte collecte en mai a été celle de 2020, 3,98 milliards d’euros, à la fin du premier confinement.

Sur les cinq premiers mois de l’année 2025, la collecte atteint seulement 2,76 milliards d’euros contre 8,91 milliard d’euros sur la même période de 2024. La normalisation du Livret A se poursuit après des années de collectes fastes. Mai est un mois charnière avec ses week-ends prolongés et l’arrivée des vacances. Il sépare la période d’épargne du début d’année de celle de la fin d’année marquée par un surcroît de dépenses. Le Livret A continue d’être affecté par l’effet taux. Les ménages redéployent une partie de leur épargne de précaution vers des produits de long terme comme l’assurance vie, qui connaît un net rebond depuis le début de l’année.

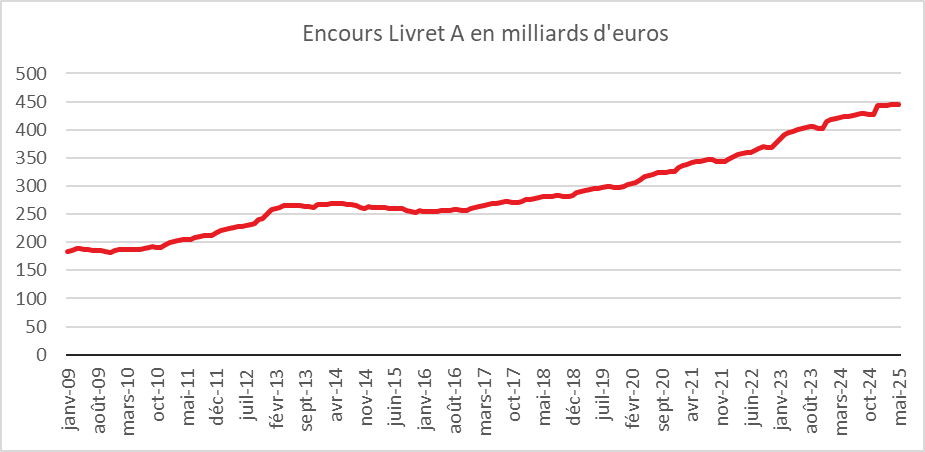

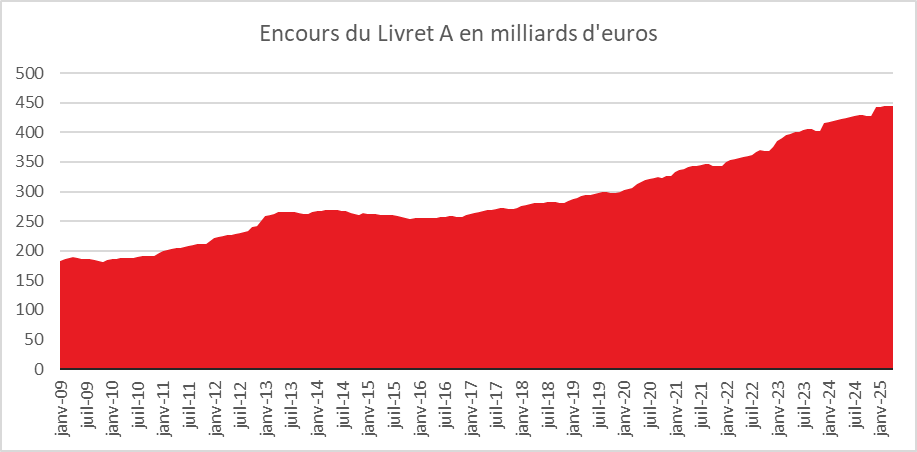

Cette normalisation n’est pas synonyme de crise de l’épargne réglementée, l’encours du Livret A battant un nouveau record à 445,3 milliards d’euros.

Le Livret de Développement Durable et Solidaire (LDDS)

Le mois de mai réussit rarement au LDDS qui a accumulé, depuis 2009, neuf décollectes. La collecte moyenne y est faible, 387 millions d’euros entre 2015 et 2024. En 2025, pas de décollecte mais une collecte de 660 millions d’euros, deux fois supérieure à la moyenne décennale. Cette collecte est identique à celle de 2024.

Sur les cinq premiers mois de l’année, la collecte pour le LDDS se monte à 2,78 milliards d’euros contre 4,28 milliards d’euros en 2024 sur la même période. À noter, le LDDS collecte plus que le Livret A en 2025. Le LDDS épouse plus finement que le Livret A l’évolution du budget des ménages. Cette corrélation s’explique par le fait que le LDDS est plus souvent associé au compte courant des ménages que le Livret A. Les Français mettent leurs gains de pouvoir d’achat plus facilement sur un LDDS, gains qui pourront être utilisés durant les vacances. Le Livret A est un produit plus « épargne ».

L’encours du LDDS atteint en mai 2025, 163,3 milliards d’euros, un nouveau record.

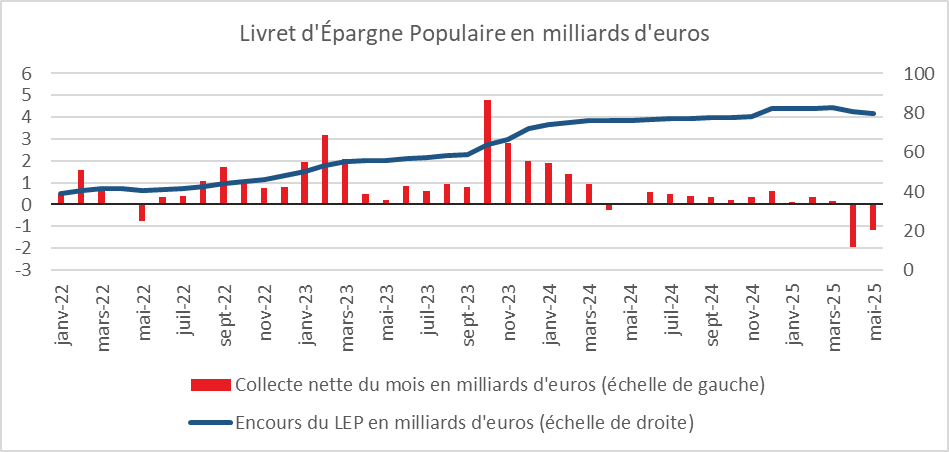

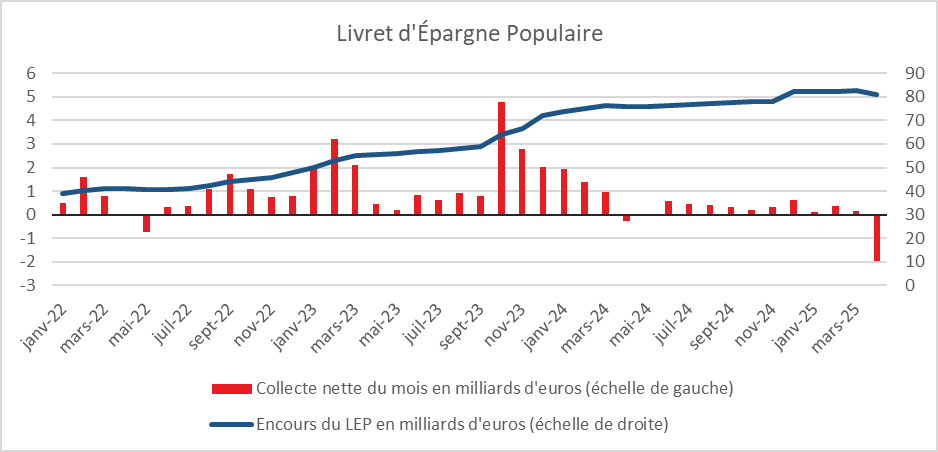

Le Livret d’Épargne Populaire (LEP) toujours en recul : forte décollecte sur fond de régularisation

Le LEP enregistre, en mai, sa deuxième décollecte successive avec -1,19 milliard d’euros. En avril, la décollecte avait atteint un niveau important, -1,96 milliard d’euros. Déjà en 2024, le LEP avait connu un résultat négatif de -0,04 milliard d’euros.

Les ménages à revenus modestes ont puisé dans leur épargne pour faire face à leurs dépenses, sachant que par ailleurs le mois de mai a pu enregistrer la fin des régularisations au titre du contrôle du plafond de revenus.

La collecte cumulée sur les cinq premiers mois de l’année est négative de -2,55 milliards d’euros, contre une collecte positive de 3,99 milliards sur la même période en 2024.

L’encours du LEP s’établit ainsi, fin mai, 79,6 milliards d’euros après 80,8 milliards d’euros fin avril.

Le taux du Livret A : 1,6 à 1,7 % le 1er août 2025

Compte tenu du taux ester et du taux d’inflation, le taux du Livret A pourrait passer de 2,4 à 1,6/1,7 % le 1er août prochain. Le taux d’inflation des 6 derniers mois devrait, en effet, être proche de 1 % et le taux ester est passé 2,922 à 1,924 % sur le semestre. Le taux moyen du taux ester est du 1er janvier au 15 juin de 2,44 %.

Dans une optique de baisse des taux du crédit et de relance de la consommation, il est fort probable que le Ministre de l’Économie suive la recommandation du Gouverneur de la Banque de France, ce dernier se rangeant derrière l’application de la formule. Avec un taux de 1,6/1,7 %, le gouvernement pourra indiquer que le rendement réel est positif d’un point ce qui est élevé par rapport aux années précédentes.

Le taux du LEP pourrait passer de son côté, en appliquant la formule, de 3 à 2,2 % (taux du Livret A +0,5 point). Mais depuis deux ans, le gouvernement ne respecte pas totalement cette dernière. Un taux à 2,5 % est assez probable.

L’épargne n’est pas l’ennemie de la croissance

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Au premier trimestre 2025, le taux d’épargne des ménages français a atteint 18,8 % du revenu disponible brut, un niveau jamais observé depuis 1979. Selon la note de conjoncture de l’INSEE publiée en juin, cette hausse remarquable s’explique en grande partie par le comportement d’épargne des retraités, notamment les plus modestes, qui ont vu leurs pensions revalorisées de manière significative.

Une dynamique portée notamment par les retraités

Les pensions de base ont en effet été relevées de 5,3 % en janvier 2024, puis de 2,2 % en janvier 2025, tandis que les retraites complémentaires Agirc-Arrco ont augmenté de 4,9 % en novembre 2023, puis de 1,6 % en novembre 2024. Dans le même temps, la consommation des retraités a progressé à un rythme plus modéré. La part des ménages de plus de 64 ans déclarant épargner est ainsi passée de 32 % avant la crise sanitaire à plus de 40 % en 2025.

La hausse du taux d’épargne n’est cependant pas limitée aux retraités. En 2024, le pouvoir d’achat des ménages a progressé de 2,5 %, mais la consommation n’a augmenté que de 1 %. L’INSEE prévoit que le taux d’épargne moyen pour l’ensemble de l’année 2024 atteindra 18,2 % du revenu disponible brut, soit un niveau 3,8 points supérieur à celui de 2019.

Une succession de chocs et de crises

Cette tendance s’inscrit dans un contexte marqué par une succession de chocs : pandémie, guerre en Ukraine, tensions au Moyen-Orient, flambée des prix, instabilité politique intérieure, inquiétudes budgétaires, etc. Ces incertitudes nourrissent une épargne de précaution durablement élevée. Bien que l’inflation ralentisse, le sentiment des ménages reste marqué par la perte de pouvoir d’achat passée, et par la crainte de hausses d’impôts ou de pertes d’emploi.

Un moteur structurel : le vieillissement démographique

Au-delà des facteurs conjoncturels, des éléments structurels expliquent ce niveau élevé d’épargne. Le vieillissement démographique joue un rôle croissant : plus de la moitié des Français déclarent épargner en vue de leur retraite. Les plus de 50 ans disposent des revenus les plus élevés et voient leurs charges familiales diminuer. Par ailleurs, les retraités, majoritairement propriétaires de leur logement, affichent un pouvoir d’achat souvent supérieur à la moyenne. Ils épargnent pour anticiper d’éventuels besoins liés à la dépendance ou pour transmettre un capital à leurs enfants ou petits-enfants.

Une épargne utile à condition d’être orientée vers l’investissement

Si l’épargne peut être perçue comme un frein à la consommation et donc à la croissance à court terme, elle reste essentielle pour le financement de l’économie. L’investissement – clé de la croissance future – repose sur l’épargne d’aujourd’hui. L’épargne alimente le crédit, finance les entreprises, soutient l’innovation et permet aux collectivités de développer les infrastructures publiques.

Dans un pays confronté à une fragilité de son appareil productif et à un déficit commercial structurel, il est crucial de réorienter l’épargne vers l’économie réelle. Sans épargne abondante, le coût de financement de la dette publique serait bien plus élevé, et la note souveraine de la France, déjà fragilisée, aurait pu être davantage dégradée par les agences de notation.

Placements : 3 critères de choix pour un investissement à haut rendement

Cité dans les Echos, Philippe Crevel, le Directeur du Cercle de l’Epargne explique pourquoi le Livret A attire moins les épargnants et pourquoi la décollecte enregistrée en avril pourrait se confirmer dans les prochains mois. Il indique ainsi que « l’effet taux est clair. Face à une rémunération tombée de 3 % à 2,4 % en février et susceptible d’être ramenée à 1,5 % ou 1,6 % en août prochain, les ménages, dont le taux d’épargne a encore atteint un niveau record de 18,8 % au premier trimestre, redéploient une partie de leur épargne de précaution vers des produits de long terme ».

Économie : à quoi faut-il s’attendre ? – 3 questions à…. Jean-Baptiste PETHE, chef économiste chez AG2R LA MONDIALE

Interview de Jean-Baptiste Pethe, chef économiste d’AG2R LA MONDIALE

Le retour de Donald Trump à la Maison-Blanche, avec la mise en place d’une politique commerciale non coopérative est-il à même de provoquer un choc économique important dans les prochains mois ?

À court terme, une hausse des droits de douane a trois effets principaux. Premièrement, elle agit comme une taxe sur la consommation, qui est régressive car elle cible les biens qui représentent une part importante des dépenses des ménages les plus modestes. Deuxièmement, elle constitue une taxe sur les produits intermédiaires industriels, ce qui réduit la compétitivité du secteur exportateur. Enfin, elle agit comme une subvention à la production nationale, ce qui peut compenser partiellement les effets récessifs mentionnés précédemment.

Les modèles calibrés sur l’économie américaine suggèrent un effet total récessif : pour 13 points de hausse des droits de douane moyens – une hypothèse crédible au vu des annonces récentes – le PIB américain déclinerait de 0,9 point à l’horizon cyclique. Un ralentissement important, mais pas suffisant pour déclencher une récession.

Cette analyse néglige cependant trois éléments importants. Premièrement, elle ne tient pas compte des représailles potentielles des partenaires commerciaux. En cas de représailles généralisées, le PIB américain pourrait chuter de 3,0 points, ce qui constituerait un choc bien plus conséquent. Deuxièmement, il faut considérer l’impact négatif de l’incertitude sur le comportement des acteurs économiques. Selon certaines estimations, cette incertitude pourrait réduire le PIB américain d’au moins 0,5 point dans les prochains trimestres. Enfin, il est essentiel de prendre en compte la réaction des conditions financières, qui pourrait également freiner la croissance. Bien que ces conditions se soient améliorées ces dernières semaines en raison des nombreux revirements de l’administration Trump, il ne faut pas oublier que la banque centrale américaine ne devrait pas être en mesure d’adopter rapidement une politique accommodante, étant donné la hausse probable de l’inflation.

Dans notre scénario central actuel, nous anticipons un choc stagflationniste important, qui réduirait la croissance américaine d’environ 2 points en 2025/26 et augmenterait les prix dans une mesure similaire. Pour les autres grandes zones économiques, telles que l’Europe ou la Chine, l’impact serait moindre et pourrait être atténué par la mise en œuvre de politiques publiques contracycliques. Il est important de noter que cette quantification est susceptible d’évoluer en fonction des annonces de l’administration américaine et des réactions des marchés.

L’Europe semble fortement exposée au ralentissement du commerce mondial. Dispose-t-elle, néanmoins, d’atouts pour sortir de la léthargie dans laquelle elle évolue depuis le déclenchement de la guerre en Ukraine ?

L’Europe est en effet fortement tributaire de la demande extérieure. Près de 20 % de son PIB en dépend directement, et même près de 30 % dans le cas de l’Allemagne. En comparaison, ces chiffres sont d’environ 9 % pour les États-Unis et 14 % pour la Chine. Le ralentissement du commerce et de la croissance mondiaux n’est donc pas une bonne nouvelle pour l’économie de la zone euro. De plus, l’Europe sera directement affectée par l’augmentation des droits de douane américains, qui ciblent notamment l’industrie automobile et, potentiellement, l’industrie pharmaceutique. Ces augmentations représentent un choc direct qui pourrait amputer la croissance d’au moins 0,5 point en 2025/26. Enfin, l’Europe pourrait subir une concurrence accrue des produits chinois, qui cherchent de nouveaux débouchés face au conflit commercial sino-américain.

En résumé, c’est tout un modèle économique qui est remis en question pour l’Union européenne. Le continent ne peut plus compter sur le gaz russe comme source d’énergie bon marché. Il ne peut plus compter sur la protection militaire américaine, compte tenu du désengagement souhaité par l’administration Trump. Et avec la guerre commerciale, il ne peut désormais plus compter sur la demande extérieure pour résoudre ses problèmes de demande intérieure. La réorientation de ce modèle économique prendra du temps.

À court terme, la mise en œuvre de politiques contracycliques pourrait cependant compenser le choc économique. La Banque centrale européenne vient d’abaisser son taux directeur de 4,0 % à 2,0 % au cours de la dernière année, ce qui devrait soutenir le PIB d’environ un point dans les prochains trimestres. Elle pourrait encore abaisser ses taux si la croissance montre des signes de faiblesse. De plus, le plan budgétaire allemand, qui prévoit une augmentation des dépenses publiques de 20 points de PIB sur une décennie, soutiendra l’économie de la zone euro dans les années à venir. Bien que des incertitudes subsistent quant à la rapidité de la mise en œuvre de ce plan, nous pensons qu’il contribuera de manière significative à la croissance à partir du milieu de l’année prochaine.

Ainsi, la croissance de la zone euro pourrait rester modeste dans les prochains trimestres. Cependant, un rebond de la croissance est probable à partir du second semestre 2026, et plus encore en 2027.

Face aux incertitudes générées notamment par la politique de Donald Trump, comment appréciez-vous l’évolution dans les prochains mois des taux d’intérêt à long terme et des marchés « actions » ?

Dans notre scénario central, les anticipations d’inflation restent sous contrôle et le ralentissement économique permet une légère détente du rendement américain à 10 ans au second semestre, vers 4,2 %. Un scénario alternatif serait une remontée plus forte des rendements obligataires dès cet été si le budget 2026 voté au Congrès est nettement expansionniste et si la croissance américaine reste robuste à ce moment-là. Des signes de défiance apparaissent en effet sur le marché obligataire américain. Les taux longs remontent depuis plusieurs mois, alors même que la devise américaine a chuté de près de 10 %. Ce comportement est inhabituel pour un pays comme les États-Unis et suggère des flux de capitaux sortants, plus caractéristiques d’un pays financièrement fragile. Le risque d’une tension sur les taux américains ne peut donc être écarté.

En Europe, les rendements obligataires pourraient légèrement refluer au second semestre, dans le sillage des rendements américains, dans le scénario central. Cependant, les perspectives de baisse seront sans doute limitées par l’anticipation des émissions obligataires nécessaires pour financer le plan de relance allemand. Il est d’ailleurs notable que le rendement allemand à 10 ans ne soit pas descendu en dessous de 2,45 % début avril, au plus fort des craintes de récession américaine.

De leur côté, les marchés actions ne semblent plus avoir beaucoup de potentiel de hausse à court terme. Ils semblent avoir pleinement intégré un scénario de détente commerciale permettant d’éviter un retournement conjoncturel. Aux États-Unis, les prévisions de croissance des bénéfices des entreprises restent par exemple supérieures à 9 % pour 2025 et 13 % pour 2026. Le niveau de valorisation des actions américaines est également très élevé historiquement, proche des points hauts de 2024. Dans ce contexte, la moindre mauvaise nouvelle économique pourrait entraîner une correction des marchés. Ainsi, nos prévisions d’indices actions de fin d’année sont inférieures à leur niveau actuel, tant aux États-Unis qu’en Europe.

Inégalités d’espérance de vie et équité des retraites : radioscopie des pratiques en France et ailleurs

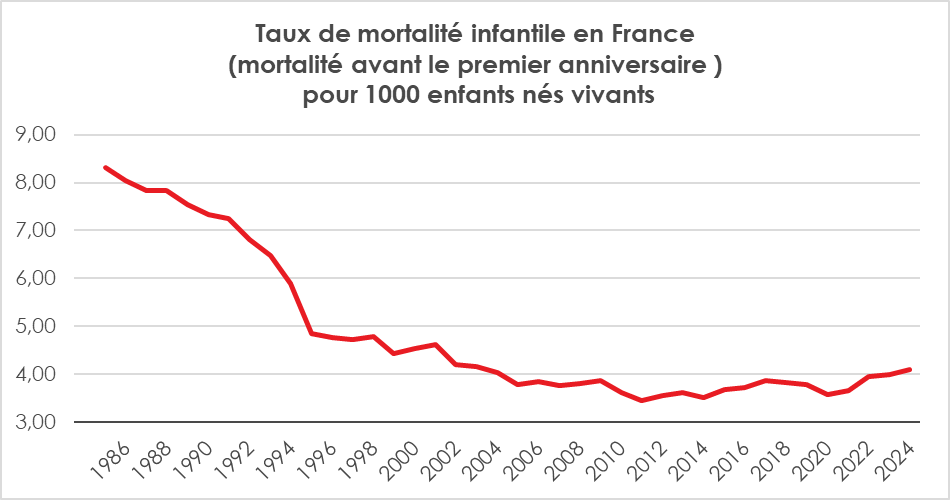

En moyenne, en France, l’espérance de vie à la naissance est, selon l’INSEE, de 85,6 ans pour les femmes et 80,0 ans pour les hommes. En un quart de siècle, elle a progressé de respectivement de 3,11 ans pour les premières et de près de 5,5 ans pour les seconds. Dans l’intervalle, c’est principalement au-delà de 65 ans que l’espérance de vie a le plus progressé.

Ainsi, l’espérance de vie des femmes à 65 ans a gagné 2,44 ans, pour atteindre 23,4 ans en 2024 et celle des hommes 3,24 ans pour s’établir à 19,7 ans. Le rallongement de la période de retraite qui en découle constitue un défi pour les régimes de retraite. La France, comme ses partenaires, a engagé ces trente dernières années plusieurs réformes en vue d’assurer la pérennité de son système par répartition dont certaines ont porté sur le report de l’âge de départ à la retraite.

S’il faut se réjouir de la progression de l’espérance de vie, les écarts précités entre hommes et femmes ne sont qu’une facette des disparités d’espérance de vie existantes au sein de la population. La période espérée à la retraite varie ainsi fortement selon son sexe, sa profession, ses revenus ou encore son lieu de résidence. L’espérance de vie « moyenne » masque ainsi des inégalités profondes, susceptibles de soulever des questions sur le plan de la justice sociale.

Ainsi, le Conseil d’Orientation des Retraites (COR) a relevé dans ses travaux qu’un cadre masculin de 35 ans peut espérer vivre 7 ans de plus qu’un ouvrier. De même, les hommes sans diplôme ont une espérance de vie inférieure de 7 ans à ceux titulaires d’un diplôme supérieur. La pénibilité physique et mentale du travail, l’exposition aux risques professionnels, l’accès aux soins et à la prévention ou encore le mode de vie (tabac, alcool, alimentation, activité physique) des assurés sont autant d’actifs susceptibles d’accroître le risque de mortalité précoce, d’autant plus qu’ils peuvent se cumuler.

Ces écarts, au cœur de la discussion de la dernière réforme des retraites, sont-ils suffisamment pris en compte par notre système de retraites ? Comment mieux concilier équité sociale et soutenabilité financière ? Face à ces questions qui alimentent encore le débat public, le COR s’est intéressé aux dispositifs existants en France et ailleurs pour compenser ces différences de situations.

Pour répondre à ces inégalités, différents pays ont introduit des mécanismes d’ajustement. Ces derniers peuvent, selon les cas, prendre la forme d’une adaptation de l’âge de départ en fonction de la durée de cotisation ou selon la profession exercée, ou d’une modulation du montant de la pension. Certains pays comme la Suède, vont encore plus loin, en introduisant une indexation de l’âge de départ à la retraite en fonction des gains d’espérance de vie, assurant ainsi une certaine neutralité actuarielle.

Au sommaire de cette étude

- Dispositifs carrière longue, ou la reconnaissance de l’usure professionnelle

- Invalidité : des possibilités de départ anticipé globalement peu répandues

- La prise en compte de la pénibilité de certaines professions

- Décotes et surcotes : une pratique répandue destinée à encourager les actifs à prolonger la vie active

- Indexation sur l’espérance de vie : vers une neutralité intergénérationnelle

- Les mesures de compensation des inégalités d’espérance de vie dans les régimes redistributifs de retraite

- Une équité encore incomplète

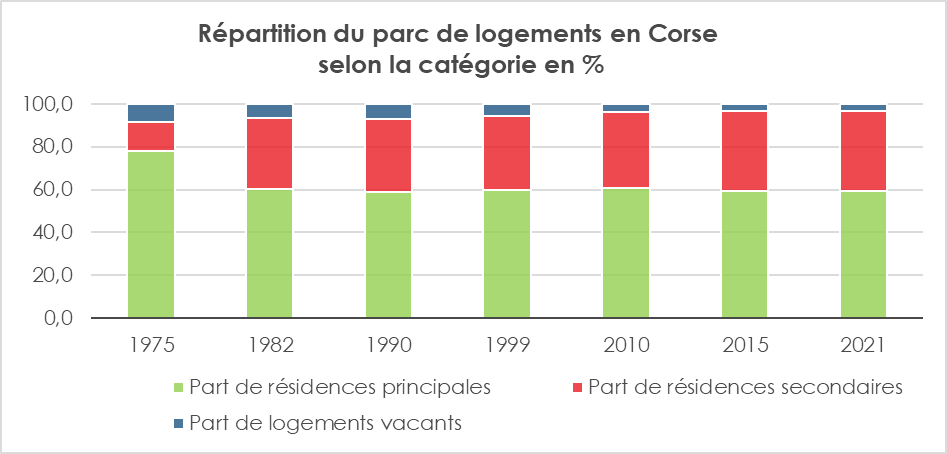

Corse : laboratoire du vieillissement démographique ?

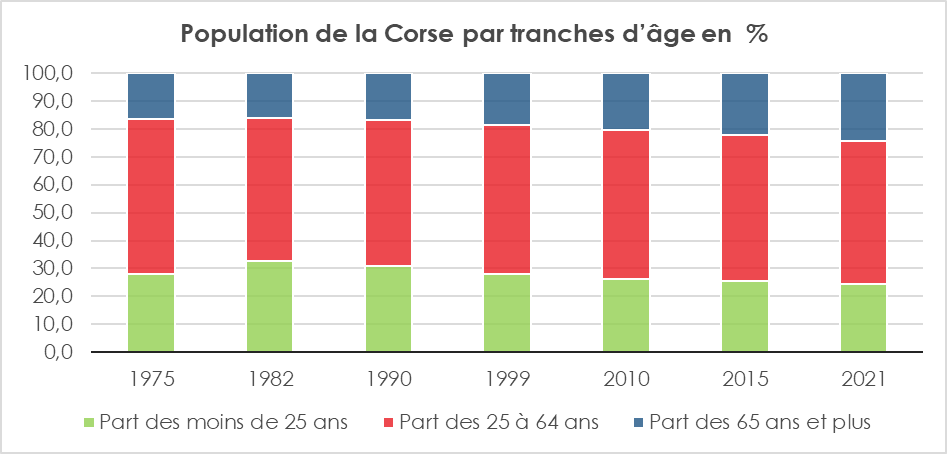

Depuis un demi-siècle, la Corse connaît une transformation démographique profonde. Territoire longtemps faiblement peuplé, l’île a vu sa population croître de manière continue, portée non par la natalité mais par un afflux migratoire. Derrière cette croissance apparente se cache une autre réalité : un vieillissement rapide, inégalement réparti, qui reconfigure les besoins sociaux, sanitaires et territoriaux de l’île.

Une île qui vieillit vite, et de manière inégalitaire

Entre 1975 et 2021, la population corse a augmenté de 54 %, passant de 226 000 à 348 000 habitants. Mais cette dynamique est portée exclusivement par les migrations. Le solde naturel est devenu négatif depuis plus d’une décennie, et l’indice de fécondité (1,2 enfant par femme en 2024) est désormais l’un des plus bas de France.

Aujourd’hui, un quart des habitants a plus de 65 ans. Si cette proportion peut sembler gérable, c’est sa progression qui interpelle : les plus de 80 ans ont triplé en cinquante ans et devraient doubler à nouveau d’ici 2045. L’âge moyen augmente, et la part des actifs (20-64 ans) diminue.

Un territoire déséquilibré : les fractures du rural

Le vieillissement de la Corse n’est pas homogène. Il se concentre dans les zones rurales, notamment dans l’intérieur de l’île, où les jeunes partent faute d’opportunités et où les équipements publics se raréfient. Dans de nombreux villages, les personnes âgées représentent plus d’un tiers de la population. L’isolement géographique s’ajoute alors à l’isolement social. Le recul des services publics (poste, écoles, soins de proximité) accroît la fragilité des plus âgés et pèse sur les aidants.

La concentration croissante de la population dans les périphéries d’Ajaccio et de Bastia renforce les déséquilibres. L’intérieur se vide lentement, tandis que les zones littorales s’étendent, souvent sans planification urbaine adaptée. L’enjeu est désormais de repenser l’équilibre territorial, non pas en opposant les régions, mais en réhabilitant l’idée d’une continuité territoriale accessible et solidaire.

Logement et dépendance : une double vulnérabilité

La Corse compte aujourd’hui plus de 262 000 logements, contre 105 000 en 1975. Mais cette explosion du parc cache des réalités complexes. Les résidences secondaires représentent plus d’un tiers des logements. Le nombre de logements vacants hors saison masque un accès difficile au logement pour les résidents à l’année, notamment les jeunes actifs… et les personnes âgées. Le vieillissement de la population exige une adaptation du bâti existant : logements de plain-pied, sécurisation des sanitaires, domotique basique, accès aux commerces et aux soins à distance raisonnable. Or, une large partie du parc immobilier, en particulier dans l’intérieur, reste inadaptée. Les aides à la rénovation sont encore peu mobilisées par les plus de 70 ans, souvent pour des raisons de complexité administrative ou d’isolement. À cette problématique s’ajoute celle de la dépendance. Les projections suggèrent une forte hausse des besoins en accompagnement à domicile. Pourtant, l’offre de services reste insuffisante : manque d’aides-soignants, faible couverture des services d’aide à domicile, délais d’accès aux établissements médicalisés. Dans certaines microrégions, les familles doivent parcourir des dizaines de kilomètres pour accéder à un Ehpad ou à une consultation de gériatrie.

Transports : un verrou majeur

La question du vieillissement ne peut être abordée sans celle de la mobilité. Or, en Corse, elle reste un frein quotidien pour les personnes âgées, notamment en milieu rural. Les transports en commun sont rares, voire, parfois, inexistants. La dépendance à la voiture individuelle devient alors une forme d’exclusion pour les personnes qui, avec l’âge, ne peuvent ou ne souhaitent plus conduire. Ce déficit de mobilité complique l’accès aux soins, aux administrations, aux commerces – et renforce le sentiment d’abandon dans certaines communes de montagne. Penser la vieillesse en Corse, c’est donc aussi repenser l’accessibilité, en adaptant les services de transport à la demande, à travers le développement de navettes sociales, ou des permanences de proximité.

La Corse fait face à un défi démographique d’une ampleur comparable à celle des pays du sud de l’Europe. Le vieillissement doit être accompagné, encadré, humanisé. Cela suppose de repenser l’aménagement du territoire, d’investir dans les services de proximité, de rénover le logement existant non seulement à Ajaccio et Bastia, mais dans tous les territoires. La transition démographique n’est pas une menace pour l’île. Elle est un test de sa capacité collective à préserver son identité tout en protégeant les plus fragiles.

Les pensions et l’indexation aux prix : quelles incidences ?

Depuis deux ans, l’idée d’une désindexation des pensions par rapport à l’inflation a été avancée pour réaliser des économies. L’indexation aux prix, en vigueur depuis près de quarante ans, a remplacé celle fondée sur l’évolution du salaire moyen.

En France, les retraites de base sont indexées sur les prix depuis 1987 pour le secteur privé et depuis 2003 pour la fonction publique. Les pensions des retraités sont, sauf exception, revalorisées chaque année au même rythme que l’inflation. Pour le régime général, qui verse la pension de base des salariés du privé, l’indexation sur les prix s’applique aussi à la revalorisation des salaires portés aux comptes (SPC) servant au calcul de la pension initiale. Un salaire perçu vingt ans avant la liquidation est ainsi revalorisé selon l’inflation constatée sur la période, et non selon la croissance du salaire moyen par tête (SMPT). Cette double référence aux prix permet de modérer l’évolution des pensions tout en assurant le maintien du pouvoir d’achat des retraités. Elle constitue un levier d’adaptation du système de retraite, mais ne garantit pas leur niveau de vie relatif, notamment par rapport aux actifs.

Une indexation aux effets contrastés

Le poids des dépenses de retraite dans le PIB a tendance à diminuer en cas de gains de productivité élevés, donc en période de croissance soutenue. À l’inverse, il augmente lorsque les gains de productivité sont faibles. Selon les projections de l’Insee, la part du PIB consacrée aux retraites passerait de 12,5 % en 2023 à 11,8 % en 2070 si la croissance de la productivité atteignait 1,3 % par an. Elle grimperait à 13,9 % si cette croissance n’était que de 0,4 %. Or, ces dernières années, la productivité a ralenti tandis que les prix ont augmenté, ce qui accroît mécaniquement le poids des pensions.

L’indexation sur les prix expose de manière asymétrique retraités et actifs aux aléas de la conjoncture. En période de forte croissance, le ratio pension moyenne/salaire moyen décroît, ce qui creuse l’écart de niveau de vie. Inversement, en cas de stagnation économique ou d’inflation élevée, l’indexation sur les prix profite davantage aux retraités.

Le retour coûteux à l’indexation sur les salaires

Un retour à l’indexation sur les salaires permettrait une meilleure solidarité intergénérationnelle en assurant aux retraités une part constante du revenu national. Mais cette option aurait un coût élevé. L’INSEE estime que le ratio retraites/PIB augmenterait de 3,5 points de pourcentage entre 2023 et 2070, principalement à cause de la dégradation du ratio cotisants/retraités (de 1,7 à 1,4). La pension relative des retraités atteindrait alors 69,3 % du salaire moyen des actifs en 2070, contre 66,6 % en 2023.

Pour maintenir l’équilibre financier du système sans augmenter le taux de cotisation, l’indexation sur les salaires devrait être accompagnée d’un mécanisme correcteur démographique. Plusieurs pays européens (Allemagne, Suède…) ont introduit de tels dispositifs pour neutraliser les effets du vieillissement. En France, seul le régime complémentaire Agirc-Arrco applique une telle règle : les pensions sont indexées sur les salaires, mais réduites d’un coefficient de soutenabilité lié à la démographie.

Une réforme du régime général possible

L’application d’un mécanisme de correction au régime général supposerait trois évolutions :

- revenir à la revalorisation des SPC selon le SMPT ;

- ajuster le taux de liquidation en fonction du ratio cotisants/retraités ;

- indexer les pensions sur le SMPT, corrigé chaque année de l’évolution démographique.

La transposition aux régimes des fonctionnaires et des indépendants pourrait se faire avec quelques ajustements.

Ce mode de pilotage rendrait les dépenses de retraite peu sensibles à la croissance, permettant une stabilisation du ratio retraites/PIB à long terme. Toutefois, l’effet n’en serait pas immédiat. Tant que le système resterait en transition, la pension moyenne continuerait à augmenter du fait de l’effet de noria : les nouveaux retraités perçoivent des pensions plus élevées que les anciens, ce qui augmente temporairement la moyenne. Ce n’est qu’à l’horizon 2060 que le ratio retraites/PIB se stabiliserait autour de 14 %.

Pour contenir ce ratio autour de 13 %, des ajustements plus drastiques seraient nécessaires. Cela impliquerait une baisse du taux de remplacement : en 2070, la pension moyenne ne représenterait plus que 56 % du salaire moyen, contre 67 % en 2023. En cas de croissance inférieure aux hypothèses, les pensions pourraient même progresser moins vite que l’inflation.

Évolution de la proportion de retraités à faibles revenus

La part des retraités vivant sous le seuil de pauvreté (60 % du revenu médian) augmenterait d’ici 2070 : de 13,5 points de pourcentage en cas de forte croissance, de 7 points si la croissance est faible. L’indexation sur les salaires avec correcteurs démographiques permettrait de stabiliser cette évolution (hausse limitée entre 7,6 et 8,2 points selon les scénarios).

Les effets redistributifs d’une réforme de l’indexation ne se résument pas au maintien du niveau de vie des retraités par rapport aux actifs. Ils posent aussi la question des inégalités entre retraités. Une indexation différenciée des pensions minimales — à l’instar du minimum contributif (MICO), désormais indexé sur le SMIC — permettrait de stabiliser la part des bénéficiaires, et d’éviter, ainsi, un décrochage relatif.

L’indexation des pensions constitue un levier central de pilotage du système de retraite. Si l’indexation sur les prix permet de préserver le pouvoir d’achat des retraités, elle accentue le décrochage de leur niveau de vie relatif en période de croissance. À l’inverse, une indexation sur les salaires, corrigée par des facteurs démographiques, favoriserait une meilleure solidarité intergénérationnelle, mais au prix d’un effort financier accru. Entre stabilité économique, soutenabilité budgétaire et équité sociale, la question de l’indexation cristallise les tensions propres à tout système par répartition. Toute réforme en la matière devra conjuguer clarté des objectifs, progressivité des mesures et vigilance sur les effets redistributifs à long terme.

Retraite, l’heure des comptes et des choix ?

Le système de retraite, en France, comme dans les autres pays occidentaux est confronté à des contraintes démographiques inévitables. Tout système de retraite par répartition dépend du nombre de cotisants et de retraités, de l’espérance de vie, de l’évolution des gains de productivité, des taux des cotisations et des règles de calcul des pensions. Ces facteurs interfèrent. Un nombre élevé de cotisants augmente le montant des cotisations versées et permet une croissance du PIB plus importante. Des taux de cotisations élevés peuvent, à l’inverse, nuire à la compétitivité et à la croissance. Le niveau des pensions a des effets sur l’équilibre des régimes de retraite mais aussi sur la consommation.

Une forte augmentation du ratio de dépendance en France

La France est aujourd’hui dans la période la plus délicate en matière de retraite. Les générations les plus nombreuses du baby-boom partent à la retraite, remplacées par des générations plus étroites de jeunes actifs. Le ratio de dépendance des personnes âgées (65 ans et plus rapportés aux 20-64 ans) atteindra 53,2 % en 2050, contre 38,2 % en 2022, selon le 2024 Ageing Report de la Commission européenne. Ce ratio, à l’horizon 2050 sera de 53,6 % en Allemagne, de 63,7 % en Espagne, de 65,3 % en Italie.

La situation, relativement plus favorable, de la France résulte d’un indice de fécondité t plus élevé (1,6 enfant par femme en France contre 1,3 à 1,4 chez ses partenaires). Cet avantage s’est toutefois considérablement réduit ces dernières années. Dans le même temps, l’espérance de vie à 65 ans poursuit sa hausse. En 2023, elle s’élève à 23,4 ans pour les femmes et 19,7 ans pour les hommes. Elle devrait atteindre respectivement 24,8 et 21,5 ans en 2050, selon les projections de l’Insee.

Un taux d’emploi toujours plus faible en France

En 2023, le taux d’emploi des 15-64 ans en France était de 68,4 %, inférieur à la moyenne de la zone euro (70 %) et largement distancé par celui de l’Allemagne (77,2 %). Ces écarts s’expliquent par un moindre emploi des seniors et une insertion plus tardive des jeunes.

Le taux d’emploi des 60-64 ans s’élève à 41,6 % en France, contre 67,1 % en Allemagne. Le taux d’activité des 65-69 ans est de 11,1 % en France contre 20,8 % en Allemagne.

Un alignement du taux d’emploi français sur celui de l’Allemagne générerait un surcroît de 1,5 million emplois équivalents temps plein. La conséquence serait une augmentation de 3,2 % du PIB et un gain pour les régimes de retraite de plus de 7 milliards d’euros, après prise en compte des droits futurs acquis.

La question de la compétitivité

Depuis le début des années 2000, la France perd des parts de marché. Sa part dans les exportations de la zone euro est passée de 18 % à 13 %. Son déficit de la balance des biens et services s’élève à 21,5 milliards d’euros en 2024, soit 0,7 point de PIB, quand ses voisins affichent des excédents (Allemagne : +3,9 points de PIB, Espagne : +4,3 points, Italie : +2,3 points). Le poids de l’industrie française dans l’industrie de la zone euro est passé de 17,5 % à 13 % en un quart de siècle.

Le système de cotisations sociales, avec d’importantes exonérations sur les bas salaires, nuit à la montée en gamme du tissu productif français. Une refonte du barème des cotisations serait nécessaire avec, par exemple, l’instauration d’un abattement applicable à tous les salariés sur les 500 ou 800 premiers euros. Un tel abattement rendrait le système progressif sans effets de seuil.

Toute hausse de cotisation pénaliserait emploi et compétitivité. Compte tenu des coûts salariaux, cette piste est délicate pour rééquilibrer les comptes des régimes de retraite. Certains imaginent d’autres recettes pour financer la protection sociale, de la TVA, à un nouvel impôt sur la fortune en passant par une taxe sur les activités digitales.

Le report de l’âge de départ à la retraite est un sujet sensible. La réforme de 2023, à la différence des précédentes, n’est toujours pas acceptée au sein de la population. Tout allongement de la durée du travail doit s’accompagner de mesures d’accompagnement sur la formation, la pénibilité, les rémunérations et le temps de travail.

La question de l’indexation des pensions est également un sujet d’une rare sensibilité. Une sous-indexation par rapport aux prix peut aboutir à une baisse sensible du niveau de vie des retraités. Si aujourd’hui, celui-ci est proche du niveau moyen de la population française, il devrait baisser dans les prochaines années en raison de la montée en puissance des réformes adoptées depuis 1993. Une désindexation des pensions et des salaires de référence accentuerait cette évolution avec le risque de l’augmentation du taux de pauvreté chez les retraités.

Mécompte et choix

La France se trouve à la croisée des chemins. Le système de retraites, conçu comme un rempart protecteur, devient un point de friction entre les générations, entre équité sociale et efficacité économique. Le salut passe par une croissance plus forte et des gains de productivité. L’Espagne a prouvé, ces dernières années, que la stagnation économique n’était pas une fatalité. Seule une augmentation de la richesse produite permettra d’éviter des mesures impopulaires.

L’assurance vie : 2024 une année charnière

L’assurance vie a traversé plusieurs années de progression modérée, en lien avec la faiblesse des rendements des fonds en euros. Cette situation s’expliquait principalement par la politique monétaire accommodante menée par la Banque centrale européenne (BCE) entre 2015 et 2022. La fin des rachats d’actifs par la BCE, conjuguée à la hausse des taux directeurs sur fond de besoins de financement public accrus, a entraîné une remontée des taux longs. Le rendement moyen des fonds en euros est ainsi passé de 1,3 % à 2,6 % entre 2022 et 2024.

Au cours des années 2010, les unités de compte (UC) ont progressivement pris le relais des fonds en euros comme moteur de la croissance de l’assurance vie. Leur part représente désormais 40 % de la collecte et 28 % de l’encours.

La bonne tenue des unités de compte en 2024 et le rebond des fonds en euros

En 2024, la collecte en UC a atteint 66,2 milliards d’euros, en hausse de plus de 8 % sur un an, sur un total de 173,3 milliards d’euros de cotisations. La part des UC dans les cotisations s’élève à 38,2 %, en légère baisse par rapport à 2023. Pour la première fois depuis 2018, les cotisations en fonds en euros ont franchi à nouveau le seuil des 100 milliards d’euros, atteignant 107,1 milliards.

Les UC ont bénéficié de la bonne tenue des marchés financiers. Elles n’ont pas été affectées par la crise politique française de juin 2024, qui a pourtant entraîné un recul du CAC 40.

Des prestations en baisse

Les rachats d’UC ont légèrement augmenté, à 31,8 milliards d’euros (+2,4 %). Ceux sur les fonds en euros sont en recul, passant de 120 à 112 milliards d’euros, signe du regain d’attractivité de ces derniers. Globalement, les prestations se sont contractées, passant de 151 à 143,8 milliards d’euros.

Une collecte nette portée exclusivement par les UC

La collecte nette en 2024 s’élève à 29,5 milliards d’euros, portée uniquement par la dynamique des UC. Leur collecte nette atteint 34,4 milliards d’euros, tandis que celle des fonds en euros est négative de 5 milliards. Les flux en faveur des UC proviennent essentiellement des fonds obligataires et monétaires, alors que l’immobilier enregistre une désaffection pour la deuxième année consécutive.

Les UC : 28 % de l’encours de l’assurance vie

À la fin de l’année 2024, l’encours total de l’assurance vie atteignait 1 988,8 milliards d’euros, dont 584,6 milliards en UC, en progression de 10 % sur un an. Celles-ci représentent désormais 28 % de l’encours total.

Les placements adossés aux UC contribuent à hauteur de 82 % au financement des entreprises (soit 493 milliards d’euros) : 322 milliards sont investis en actions, 136 milliards en obligations et 34 milliards en immobilier. La part des actifs investis en titres de capital ou de dette (77 %) est nettement supérieure à celle des fonds en euros (52 %). Selon France Assureurs, près de la moitié de ces financements productifs bénéficie à des entreprises françaises (237 milliards), principalement en actions (133 milliards), mais aussi en obligations (77 milliards) et en immobilier (27 milliards).

Près de 5 % de performance moyenne pour les UC en 2024

En 2024, les supports en UC ont affiché un rendement moyen de +4,9 %, après +6,5 % en 2023. Les actions et les fonds à allocation d’actifs enregistrent, respectivement, des performances de +8,5 % et +6,8 %. Les fonds obligataires progressent de +4,2 %, et les fonds monétaires de +3,5 %. En revanche, les supports immobiliers affichent une performance négative de -6,7 %.

Sur les cinq dernières années, la performance annuelle moyenne des fonds en UC, nette de frais, s’établit à +4,1 %.

Des frais en baisse sur les UC

Selon France Assureurs, les coûts récurrents des fonds, pondérés par les encours, ont diminué de 5 points de base, à 1,62 %, par rapport à 2023.

En 2024, le taux moyen de frais de gestion sur encours des contrats en UC est estimé à 0,88 %, un niveau stable par rapport à l’an passé. Ce taux descend à 0,83 % pour la gestion libre ou pilotée sans frais additionnels. En cas de gestion sous mandat facturée, un surcoût moyen de 0,36 point est observé.

Après plusieurs années marquées par la prudence, l’assurance vie retrouve un second souffle. Le redressement des fonds en euros, stimulé par le contexte de taux plus élevés, offre une alternative rassurante pour les épargnants, tandis que les unités de compte confirment leur rôle central dans le financement de l’économie productive. À la croisée des dynamiques monétaires, financières et politiques, l’assurance vie française démontre sa capacité d’adaptation. La clé de son avenir résidera sans doute dans l’équilibre subtil entre rendement, transparence des frais et diversification, conditions nécessaires pour répondre à la fois à l’exigence de performance et à l’appétence accrue pour la sécurité.

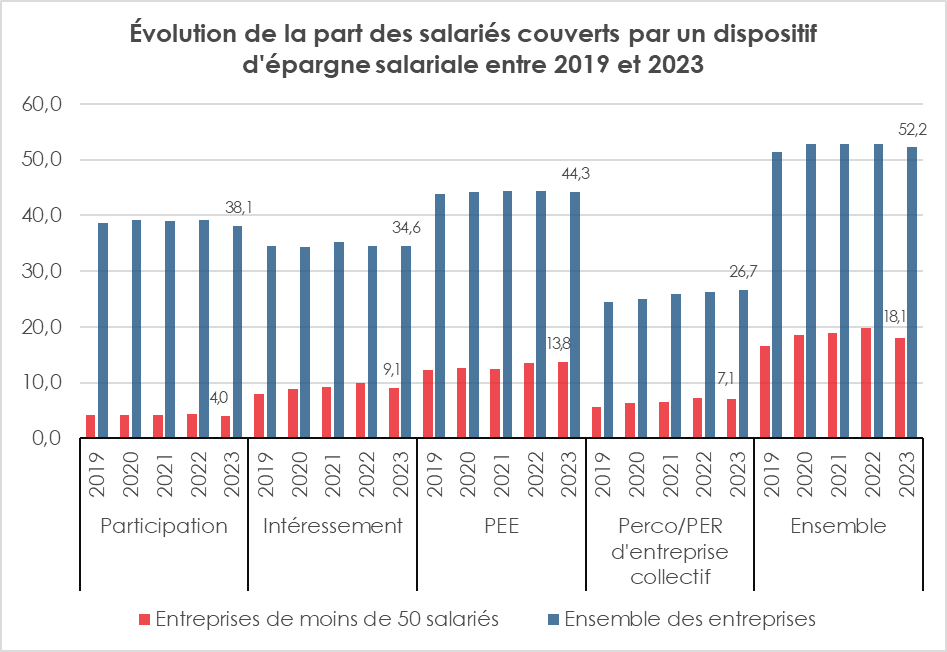

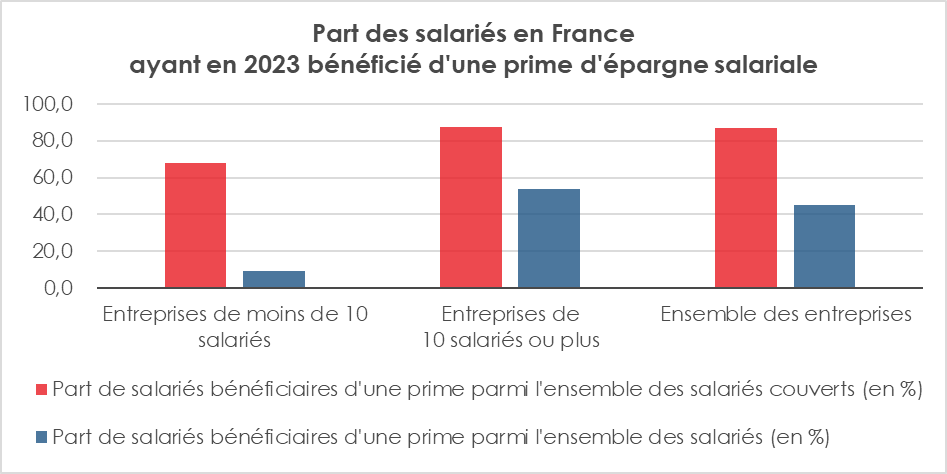

L’épargne salariale à la croisée des chemins

En 2023, selon la DARES, le service statistique du Ministère de l’Emploi, 52,2 % des salariés du secteur privé non agricole (10,2 millions) sont couverts par au moins un dispositif d’épargne salariale (participation, intéressement, PEE ou Perco/PER collectif). Ce ratio est en légère baisse par rapport à 2022 de 0,7 point.

Le Plan d’Épargne Entreprise : la clef de voûte de l’épargne salariale

Le Plan d’Épargne Entreprise (PEE) reste le socle de cette architecture, avec une couverture de 44,3 % des salariés. Il devance la participation (38,1 %), l’intéressement (34,6 %) et le Perco/PER collectif (26,7 %).

Une fracture structurelle : taille, salaires, secteur

En 2023, seuls 18,1 % des salariés des entreprises de moins de 50 salariés sont bénéficiaires d’au moins un dispositif, contre 46,6 % dans les structures de 50 à 99 salariés et 89,4 % dans celles de plus de 1 000 salariés. Dans les grandes entreprises au sens de la loi LME, le taux culmine à 95,6 %. La faible couverture des PME, malgré les mesures prises ces dernières années, s’explique par la complexité des dispositifs de l’épargne salariale. La création d’un grand nombre de TPE contribue également à faire baisser la moyenne.

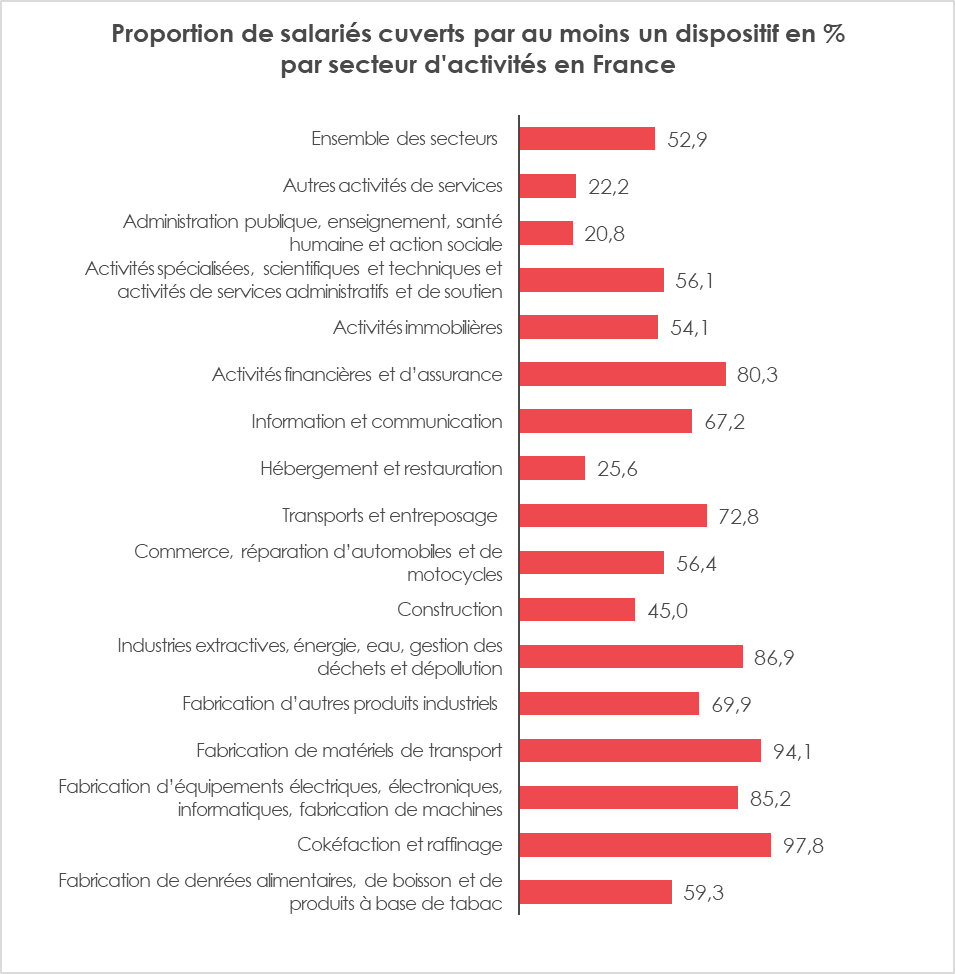

Des écarts importants selon les secteurs d’activité

80,1 % des salariés de la finance et de l’assurance sont couverts, contre seulement 23,4 % dans l’hébergement-restauration. Cette dichotomie s’explique à la fois par les marges disponibles pour redistribuer, le degré de formalisation des pratiques RH, et le pouvoir de négociation des salariés.

L’épargne salariale : une question de revenus

Dans les entreprises où le salaire moyen dépasse le 7e décile (32 316 euros brut), la couverture atteint 68,4 %. Elle tombe à 23,6 % dans celles situées sous le 3e décile (19 663 euros). L’épargne salariale dépend fortement du potentiel de marges des entreprises et du poids des salariés à forte valeur ajoutée.

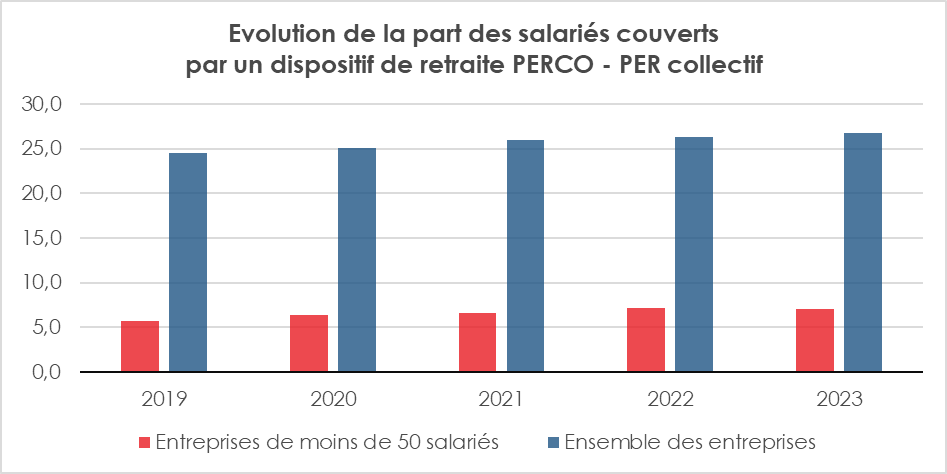

Une montée en puissance du PER collectif

En 2023, 31,5 % des salariés des entreprises de 10 salariés ou plus sont couverts par un plan d’épargne retraite (PER collectif ou Perco), soit une progression de 0,9 point. La montée en puissance du PER collectif est remarquable. 14,0 % des salariés en sont désormais couverts (+3,1 points), tandis que la part des salariés ne disposant que d’un Perco recule (12,7 %, -0,7 point) en raison des transferts réalisés sur le premier.

Près de 27 milliards d’euros de cotisations brutes

En 2023, le montant total des primes versées au titre de l’épargne salariale s’élève à 26,7 milliards d’euros brut, en hausse de 0,4 milliard malgré le tassement conjoncturel et l’inflation.

Près de 8,9 millions de salariés ont reçu une prime ou un abondement, soit 45,2 % du secteur privé (contre 46,3 % en 2022). Le niveau d’adhésion est donc élevé parmi les salariés couverts. 86,7 % d’entre eux ont effectivement reçu un versement.

Le détail des montants versés illustre la montée en puissance des dispositifs

Les primes de participation ont profité à 5,8 millions de bénéficiaires pour un total de 11,5 milliards d’euros. Elles ont représenté, en 2023, 4,7 % de leur masse salariale.

L’intéressement a concerné 5,6 millions de salariés, en 2023 pour un total de 11,6 milliards d’euros représentant 4,8 % de leur masse salariale.

Les employeurs ont versé pour 2 milliards d’euros d’abondements sur les PEE et 0,8 milliard sur les Perco.

En moyenne, les sommes issues de l’épargne salariale atteignent 3 039 euros brut par bénéficiaire (contre 2 920 euros en 2022). Elles représentent 7,2 % de la masse salariale des bénéficiaires.

Arbitrage entre consommation et capitalisation

Les salariés peuvent choisir entre percevoir immédiatement leurs primes (soumises à l’impôt sur le revenu) ou les placer. En 2023, 4,1 milliards d’euros nets ont été perçus immédiatement au titre de la participation et 6,2 milliards ont été placés sur un plan d’épargne. Pour l’intéressement, 4,1 milliards ont été perçus et 6,4 milliards épargnés.

Cette préférence pour la capitalisation peut s’expliquer par l’optimisation fiscale (exonération d’impôt sur le revenu si les sommes sont bloquées cinq ans), mais aussi par une acculturation progressive des salariés à la logique de « retraite par capitalisation individuelle ».

Les versements sur les PEE atteignent 13,4 milliards d’euros nets (+10,4 % par rapport à 2022), dont plus de 72 % proviennent de primes. Les Perco reçoivent 2,9 milliards d’euros (+9 %), un montant en croissance malgré leur remplacement progressif par le PER collectif. La part des versements volontaires des salariés reste minoritaire (18,1 % sur les Perco). L’épargne salariale apparaît comme un instrument important de fidélisation et de partage de la valeur. Les déséquilibres constatés depuis des années se corrigent en revanche lentement. Les salariés des TPE, des bas salaires ou des secteurs à faible productivité sont peu couverts. Le montant global de l’épargne salariale, autour de 200 milliards d’euros, est modeste par rapport aux autres grands placements que sont l’assurance vie (2 000 milliards d’euros) ou l’épargne réglementée (800 milliards d’euros).

Pour élargir sa diffusion, plusieurs pistes sont envisageables : renforcement des incitations fiscales en faveur des PME, simplification des procédures de mise en place, encouragement à la mutualisation sectorielle, ou encore intégration automatique dans les négociations annuelles obligatoires, obligation de plan d’épargne retraite collectif pour tous les salariés.

Épargne populaire : un rapport critique

Les députés Jean-Philippe Tanguy et François Jolivet ont présenté au mois de mai dernier leur rapport sur « la rémunération de l’épargne populaire et des classes moyennes ». Les deux parlementaires sont critiques tant sur les produits et sur la réglementation en vigueur. Ils proposent une rationalisation de l’épargne afin de permettre aux épargnants modestes et intermédiaires d’accéder à des placements plus rémunérateurs.

Un patrimoine important mais mal orienté

Selon les auteurs du rapport, l’épargne financière des Français, plus de 6 000 milliards d’euros, demeure marquée par une aversion au risque et un attachement historique aux produits réglementés : livret A, LDDS, LEP, PEL… En 2024, ces produits représentaient près de 950 milliards d’euros, soit 15 % du patrimoine financier des ménages, contre plus de 2 000 milliards pour l’assurance vie.

La détention de livrets d’épargne est quasiment universelle, mais leur rendement, une fois l’inflation intégrée, est faible, voire négatif. Le livret A, par exemple, a connu un rendement réel inférieur à 0 % de 2016 à 2024. Un épargnant y ayant placé 1 000 euros en 2003 aurait à peine 1 400 euros en 2023, contre 2 700 euros s’il avait investi sur un indice boursier type CAC40.

Le LEP, pourtant rémunéré à 6 % en 2023, puis abaissé à 3,5 % en 2025, est faiblement diffusé. Seulement 11,8 millions de livrets ont souscrit ce produit quand 19,5 millions de Français sont éligibles. Ce non-recours révèle à la fois un défaut d’information, une offre bancaire passive et une faible incitation institutionnelle. Il est également imputable aux faibles capacités d’épargne des populations concernées.

L’assurance vie injustement critiquée

Produit favori des ménages français, l’assurance vie est mise en cause pour son rendement médiocre, notamment sur les unités de compte, qui ont accusé une perte moyenne de 8 % entre 1999 et 2021. Quant aux rendements des fonds en euros, après une forte baisse à la fin des années 2010 et au début des années 2020, ils ont, longtemps, plafonné à 1,3 %, avant d’enregistrer un rebond à 2,6 % en 2024, encore inférieur à l’inflation cumulée sur trois ans.

Les rapporteurs dénoncent des promesses de rendement parfois trompeuses. Ils indiquent que les ETF ont enregistré des progressions plus élevées. Ils oublient que les fonds euros bénéficient d’une garantie en capital qui a un prix et un coût.

Les rapporteurs, de manière un peu caricaturale, indiquent que le principal avantage de l’assurance vie réside aujourd’hui dans sa fiscalité et non dans sa performance intrinsèque. Or, en 2024, le rendement moyen des fonds euros a été de 2,6 % et celui des unités de compte de 4,6 %.

L’épargnant moyen face à un système discriminant

Pour les rapporteurs, les épargnants modestes et moyens seraient sciemment maltraités en étant orientés vers des produits garantis, liquides, peu risqués… et donc peu rémunérateurs. Cette orientation, loin de traduire uniquement une préférence des ménages, résulte aussi de biais dans le conseil, du poids des frais, et d’un déficit d’éducation financière.

Par contraste, les ménages les plus aisés accèdent à une palette de placements (private equity, immobilier géré, etc.) à rendement espéré plus élevé et volatilité maîtrisée sur le long terme, notamment via des intermédiaires spécialisés. Le capital n’est donc pas égalitaire ; il est socialement distribué selon la capacité d’accès à l’information et au conseil.

Pour une simplification de l’épargne en France

À juste titre, les rapporteurs soulignent le caractère illisible du paysage de l’épargne en France avec un foisonnement de produits réglementés : livret A, LDDS, LEP, PEL, CEL, livret jeune, LEE… Le rapport prône la simplification de l’épargne réglementée à travers :

- une unification des régimes fiscaux et des plafonds ;

- la suppression des produits obsolètes (comme le livret d’épargne entreprise) ;

- l’ajustement des règles du livret jeune, aujourd’hui déconnecté des besoins de son public.

Le PEL, quant à lui, est pointé du doigt pour son incohérence intergénérationnelle : un plan ouvert en 2009 peut offrir un rendement supérieur à 4 %, exonéré d’impôts, tandis qu’un plan de 2025 plafonne à 1,75 % brut et subit le PFU à 30 %.

Vers une démocratisation du rendement

Le rapport plaide pour une démocratisation raisonnée de l’accès aux actifs performants : fonds indiciels, capital-investissement, gestion passive à bas coût. Il insiste également sur la formation financière, condition nécessaire pour combler les inégalités patrimoniales à long terme. La France accuse ici un retard structurel, malgré les exigences légales de conseil, souvent inopérantes.

Ce rapport, comme d’autres précédemment, pose la question de l’orientation de l’épargne des ménages. Il met en évidence la surreprésentation de l’épargne de court terme mal rémunérée. Or, celle-ci répond en grande partie aux objectifs des ménages. Ces derniers souhaitent disposer d’une épargne liquide et sûre. Ils sont plus avertis qu’il n’y paraît. Ils ont ainsi, lors de la hausse du taux de rendement du Livret A entre 2022 et 2023, privilégié ce placement. Ils ont également opté alors pour les dépôts à terme qui pendant une vingtaine d’années avaient été complètement délaissés. Contrairement aux idées reçues, les épargnants français sont matures et n’entendent pas être instrumentalisés.

L’épargne éthique peut-elle être souveraine ?, par Jean-Pierre Thomas, Président du Cercle de l’Épargne

Selon une enquête réalisée par l’Autorité des marchés financiers (AMF) en 2023, 66 % des Français se déclaraient concernés par les enjeux du développement durable. Plus de la moitié (54 %) affirmaient que ces considérations orientaient leurs choix en matière d’épargne.

Pourtant, le passage à l’acte demeure limité : moins d’un Français sur cinq détient un placement vert dans son patrimoine. Et ce, alors même que l’offre s’est considérablement étoffée ces dernières années. En 2024, selon l’AMF, les encours relevant de l’investissement socialement responsable (ISR) ont atteint 634 milliards d’euros, soit environ 55 % de l’encours total des fonds ouverts commercialisés en France. L’écart de rendement avec les fonds traditionnels, autrefois significatif, s’est par ailleurs largement réduit.

Plusieurs dynamiques récentes contribuent à redéfinir le périmètre de ce que l’on entend par « épargne éthique ». D’une part, la légitimité de certains labels est remise en question : accusations de greenwashing, critères ESG jugés trop laxistes, manque de transparence sur la composition des portefeuilles… Ces critiques ont eu un impact tangible : selon Morningstar, la collecte nette des fonds ESG a diminué de 3,2 % en 2024. D’autre part, les épargnants sont confrontés à des injonctions contradictoires. Avec le revirement stratégique des États-Unis et l’intensification des tensions géopolitiques, plusieurs pays européens ont décidé, début 2025, d’accroître leur effort de défense, en s’appuyant notamment sur l’épargne privée pour financer cette montée en puissance.

Dans cette perspective, un fléchage des capitaux vers des secteurs stratégiques – défense, semi-conducteurs, nucléaire – jusqu’ici marginalisés dans les grilles ESG, est désormais assumé. En mars 2025, la France a ainsi officialisé la création d’un véhicule de placement dédié au soutien de la base industrielle et technologique de défense (BITD), accessible aussi bien aux investisseurs institutionnels qu’au grand public via des contrats d’assurance vie multisupports. Parallèlement, Bercy planche sur une extension du label « Relance » vers un futur label « Souveraineté », qui intégrerait des entreprises de cybersécurité, d’électronique de défense ou d’industries critiques mobilisant terres rares, batteries ou composants optiques.

Les critères ESG sont-ils incompatibles avec les impératifs de résilience stratégique ? Faut-il redéfinir ces critères pour éviter l’exclusion de secteurs décisifs à la sécurité nationale ? L’AMF s’est saisie de la question en lançant, en avril dernier, une consultation sur l’intégration des objectifs de sécurité économique dans les critères d’investissement durable. Une réforme du label ISR est envisagée pour l’automne 2025, avec pour objectif de reconnaître les dimensions « extra-environnementales » comme la défense de la démocratie, l’indépendance technologique ou la cohésion nationale, au même titre que la transition climatique ou la préservation de la biodiversité.

L’éthique ne disparaît pas, elle se transforme. Moins restrictive, plus englobante, elle tend à réconcilier durabilité et souveraineté. Cette évolution constitue une opportunité pour les épargnants, qui pourront accéder à des placements à la fois plus diversifiés, plus alignés avec les enjeux contemporains, et potentiellement plus performants. Si le triptyque traditionnel de l’investissement – sécurité, liquidité, rendement – auquel il faut ajouter la liberté, reste central, choisir, investir arbitrer en fonction de ses objectifs personnels demeure pour la grande majorité des épargnants un droit légitime.

Jean-Pierre Thomas

Epargne : en quoi consiste le nouveau label européen ?

Dans le journal Le Monde, Philippe Crevel est appelé réagir à l’annonce relative à la création d’un label européen des produits d’épargne. Quels produits pourraient être concernés par ce label et quel serait l’objectif poursuivi par cette labellisation ? Réponses à lire dans Le Monde.

Bourse : 3 solutions pour traverser les turbulences et éviter les plus grosses pertes

Comment mieux composer avec la volatilité boursière ? Cité dans le journal Les Echos, Philippe Crevel rappelle qu’investir dans les marchés financiers n’est pas compatible avec l’épargne de court terme et suppose de la diversification. Il rappelle en outre, qu’il convient de ne pas céder à la panique.

Epargne : la chute du livret A profite à l’assurance-vie

Dans L’Express, Philippe Crevel indique que « la succession de chocs (Covid, guerre en Ukraine, vague inflationniste, crise politique, retour de Donald Trump…) explique en partie cette propension à l’épargne« . Appelé à commenter les résultats de la collecte de l’assurance vie il relève que le résultat d’avril 2025 est plus de deux fois supérieur à la moyenne des dix dernières années (1,6 milliard d’euros).

Consommation en berne : un frein inattendu pour la croissance française

Au micro d’Europe 1, le Directeur du Cercle de l’Epargne, Philippe Crevel commentait, ce 29 mai, les résultats de la consommation et du taux d’épargne publiés par l’INSEE. Il explique pourquoi les pouvoirs publics auraient préféré que les ménages épargnent moins et consomment davantage. « Dans les moteurs de la croissance, il y a la consommation, qui représente environ deux tiers du produit intérieur brut, et il y a l’investissement. Sauf que la consommation est en berne et l’investissement est en berne. Ça explique pourquoi on est flat ( plat en anglais NDLR) au niveau de la croissance », précise-t-il.

Placements : l’assurance vie confirme son succès en avril

Dans Boursier.com, Philippe Crevel, Directeur du Cercle de l’Epargne explique les raisons de la forte collecte de l’assurance vie depuis 2025 par le moindre attrait des contrats à terme et des produits d’épargne réglementée.

Danemark, Espagne, Italie… À quel âge nos voisins européens peuvent-ils partir à la retraite ?

Dans le Figaro, le Directeur du Cercle de l’Epargne explique que la réforme portant cet âge à 64 ans, permet à la France de «rattraper la moyenne (basse) de l’OCDE» tout en rappelant « que les autres pays sont aussi en train de reporter leur âge légal ». Il précise par ailleurs que «la France figure parmi les pays où l’on part le plus tôt à la retraite au sein de l’OCDE, avec un âge moyen de 62 ans et 6 mois, à égalité avec l’Italie ».

La collecte du Livret A fait une pause, celle du LEP s’effondre

Dans Investir, Philippe Crevel réagit aux résultats du Livret A et du LEP en avril. Il précise que le fort recul LEP tient au fait que de nombreux LEP ont été fermés par les établissement en avril car « les revenus pris en compte pour 2025 sont ceux de 2023, année marquée par de fortes revalorisations salariales, notamment du Smic« . Concernant le Livret A, il estime que ce produit « continue d’être affecté par l’effet taux« .

Placements : faut-il vraiment préférer l’assurance vie au Livret A ?

Dans Capital, Philippe Crevel, le Directeur du Cercle de l’Epargne, indique que les ménages «redéploient une partie de leur épargne de précaution vers des produits de long terme comme l’assurance vie, qui connaît un net rebond depuis le début de l’année».

Une décollecte printanière pour le Livret A et le Livret d’Épargne Populaire

Résultats du Livret A – LDDS – LEP avril 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Livret A : touché mais pas coulé

Le Livret A, avec une décollecte de 200 millions d’euros, enregistre sa première sortie nette de fonds depuis le mois d’octobre dernier. Cette décollecte s’inscrit dans le processus d’atterrissage amorcé depuis l’annonce de la baisse de son taux de rémunération. La collecte avait été de 400 millions d’euros en mars et de 940 millions d’euros en février. Sur les quatre premiers mois de l’année 2025, la collecte atteint seulement 1,53 milliard d’euros, contre 7,64 milliards d’euros sur la même période de 2024.

Le résultat d’avril 2025 peut néanmoins surprendre : le quatrième mois de l’année est généralement favorable au Livret A. La collecte moyenne d’avril sur les dix dernières années s’élève à 1,929 milliard d’euros. En avril 2024, elle avait atteint 1,48 milliard d’euros. Depuis 2009, une seule décollecte avait été enregistrée au mois d’avril, en 2015, avec -170 millions d’euros. La collecte la plus élevée pour un mois d’avril reste celle de 2020, en plein confinement, avec 5,47 milliards d’euros.

Le Livret A continue d’être affecté par l’effet taux. Les ménages redéploient une partie de leur épargne de précaution vers des produits de long terme comme l’assurance vie, qui connaît un net rebond depuis le début de l’année. Cet ajustement est logique après plusieurs années de versements massifs sur le Livret A, dont l’encours est passé de 298 à 444 milliards d’euros.

L’encours du Livret A s’établit, après cette décollecte, à 444 milliards d’euros.

Le Livret de Développement Durable et Solidaire (LDDS) fait bande à part

Contrairement au Livret A, le LDDS affiche une collecte positive en avril, avec +310 millions d’euros. Cela s’explique par sa fonction d’antichambre des comptes courants : les ménages y gèrent leur trésorerie en temps réel, tandis que le Livret A reste davantage perçu comme un produit d’épargne à moyen ou long terme.