Changement de cap !

L’édito de Jean-Pierre Thomas, Président du Cercle de l’Épargne

Nous avons appelé de nos vœux la baisse des taux d’intérêt pour échapper au spectre de la déflation. Nous avons craint les taux d’intérêt négatifs en considérant qu’ils faussaient les sacro-saintes lois du marché et qu’ils alimentaient des montagnes instables des liquidités. Depuis quelques jours, nous nous effrayons des conséquences d’une éventuelle remontée des taux. La hausse qui s’est amorcée depuis le début de l’année replace les taux à leur niveau de 2015 mais dans un contexte radicalement différent. À l’époque, l’inflation était nulle, voire négative. L’Europe peinait à sortir de la récession. Plusieurs pays étaient au bord de l’étouffement financier. Trois ans plus tard, la croissance au sein de la zone euro a franchi la barre des 2 %, le taux de chômage retrouve doucement mais sûrement son niveau d’avant crise. L’inflation est en hausse tout en restant encore éloignée, il est vrai, de l’objectif de 2 % fixé par la BCE. Dans ces conditions, la remontée des taux est logique et rassurante. En effet, avec un taux de croissance de 2 %, avec une inflation se situant autour de 1,5 %, nous devions avoir des taux à 4 % or, ils ne sont à 10 ans que de 1 %. Cela souligne tout le chemin qui nous reste à parvenir pour sortir de la répression financière dans laquelle nous évoluons depuis plus de 4 ans en Europe. Si dans les années 90, les épargnants pour des placements sans risque ont pu être trop rémunérés, en revanche, ils ont, depuis, supporté une érosion de leurs rendements financiers. Le retour de l’inflation pourrait les conduire, encore pour un certain temps, sur certains placements, à perdre de l’argent. Dans un univers financier gorgé de liquidités, le rééquilibrage entre les différentes classes d’actifs pourrait provoquer des turbulences. La volatilité qui avait eu tendance à se réduire, ces derniers mois, pourrait s’accentuer compte tenu des possibilités de gains et de pertes liées aux fluctuations possibles des taux et de leurs écarts entre les grandes zones économiques. Les mouvements de capitaux pourraient s’accélérer au détriment des pays émergents ou des pays à monnaie faible ou peu fiable. Les risques de carambolages ou de dérapages financiers ne doivent pas être exagérés. Les commentateurs aiment crier aux loups et les marchés de temps en temps ont tendance à y croire. Néanmoins, plusieurs points positifs doivent être pris en compte. La croissance est en accélération dans près de 120 pays. Les grandes entreprises annoncent des résultats en hausse. La baisse du chômage en Europe conduit à une amélioration des revenus et au maintien d’un bon niveau de consommation. Par ailleurs, plusieurs experts estiment qu’il était temps de freiner la marche en avant de l’endettement des acteurs privés, particuliers et entreprises. Une hausse des taux pourrait calmer le marché immobilier qui commençait à devenir irrationnel, en particulier en France.

Avec la hausse des taux d’intérêt, l’État devra dépenser plus en paiement d’intérêt. Une hausse d’un point devrait conduire à 3 à 4 milliards d’euros de dépenses supplémentaires sur une période de trois ans. Cela exigera la réalisation d’économies supplémentaires, mais elles seront facilitées par la reprise de la croissance et de l’inflation. En outre, il a été, à maintes reprises, souligné qu’il était indispensable de réduire le montant des dépenses publiques.

Le changement de cap des taux n’est donc pas en soi une mauvaise nouvelle. Elle est une normalisation qui amène, à juste titre, quelques inquiétudes, surtout que la phase de taux bas a été longue. Mais une partie du poids des obligations publiques faiblement rémunérées sera supportée en partie par la BCE, qui a effectué depuis trois ans d’importants rachats.

Financement de l’économie : le recours au crédit s’instifie en décembre 2017

Profitant d’une baisse du taux d’intérêt moyen des crédits nouveaux en décembre pour les prêts d’un montant unitaire inférieur ou égal à 1 million d’euros (1,67 %, après 1,70 % en novembre), les entreprises ont accentuer le recours aux banques pour se financer en décembre dernier.

Sur un an, les crédits mobilisés par les entreprises ont progressés de 5,6 % en décembre, après 5,5 % en novembre. L’encours des crédits mobilisés atteint ainsi 947,5 milliards d’euros quand celui des crédits mobilisés et mobilisables s’établit à 1 219,4 milliards d’euros.

Par secteur, c’est l’industrie qui a davantage accentué son recours au crédit avec une hausse de près de 8 % sur un an contre un peu plus de 5 % pour les dans les services aux entreprises et à 4,5 % dans le commerce.Une progression notable sur l’ensemble des catégories d’entreprises bien que davantage vérifiées auprès des ETI et des grandes entreprises dont la progression annuelle atteint respectivement +5,3 % et +4,7 % contre +3,9 % pour les PME.

Alerte sur les marchés : les Français face aux injonctions contradictoires du gouvernement en matière de placements

Face à un correction du marché « actions » attendue, et même jugée « salutaire » par Philippe Crevel, le Directeur du Cercle de l’Epargne prévient les épargnants contre la tentation de céder au diktat du moment. Il rappelle notamment que si l’immobilier tient une place particulière auprès des Français car considéré, à tort ou raison comme une valeur refuge, il s’agit d’un actif peu liquide et donc en cas de changements de caps sur les marchés, il n’est pas le meilleur des supports.

C dans l’air Corse : Macron face aux nationalistes

C dans l’air sur la situation en Corse avec une rapide intervention de Philippe Crevel.

Assurance vie : Une collecte nette en repli en 2017

Retrouvez dans cet articles es raisons de la collecte molle de l’assurance vie en 2017 avec l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne.

Augmentation de l’endettement des ménages !

Malgré la hausse des taux des dettes publiques, le taux d’intérêt fixe moyen des crédits à l’habitat à long terme a continué à baisser au mois de décembre. Il s’est établi à 1,61 %, contre après 1,64 % en novembre et atteint son niveau le plus bas depuis 6 mois. Sur l’ensemble de l’année 2017, ce taux moyen a néanmoins légèrement augmenté légèrement, d’environ 10 points de base (1.5 % en décembre 2016).

Les ménages français sont endettés, selon la Banque de France, à hauteur de 1 160 milliards d’euros dont 955 au titre des emprunts immobiliers. Au mois de décembre, la variation mensuelle d’encours du crédit à l’habitat a progressé de 5,4 milliards d’euros après 4,2 milliards en novembre et atteint son plus haut niveau depuis six mois. Sur un an, les crédits à l’habitat progressent de 6,2%. Sur l’année 2017, la production de nouveaux crédits à l’habitat s’établit à 272 milliards d’euros après 252 milliards d’euros en 2016. Cette hausse est tirée par les flux hors rachats et renégociations (160 milliards d’euros en 2017, après 137 milliards en 2016). En revanche, les flux de rachats et renégociations, toujours très élevés, sont en légère diminution (112 milliards d’euros en 2017 après 115 milliards en 2016).

| juil- 2017 | août-2017 | sept- 2017 | oct- 2017 | nov- 2017 | déc- 2017 | |

| – crédits à l’habitat à long terme à taux fixe | 1,62 | 1,66 | 1,65 | 1,67 | 1,64 | 1,61 |

| – crédits à l’habitat à court terme et crédits à l’habitat à taux variable | 1,63 | 1,67 | 1,64 | 1,62 | 1,68 | 1,60 |

| – prêts amortissables à la consommation (b) | 3,86 | 4,05 | 3,78 | 3,77 | 3,82 | 3,60 |

| – découverts aux particuliers (d) | 6,01 | 6,08 | 6,37 | 6,12 | 6,25 | 5,96 |

(b) Hors crédits renouvelables à la consommation

(c) Ratio des renégociations non CVS sur les crédits à l’habitat non CVS

(d) Découverts : comptes ordinaires débiteurs + créances commerciales (escompte) + affacturage + crédits de trésorerie non échéancés (dont utilisations d’ouvertures de crédits permanents)

Beau succès pour le Livret A en 2017

Retour sur une année radieuse pour le Livret A malgré un second semestre chaotique, avec les éléments d’explication du Directeur du Cercle de l’Epargne

Assurance vie, à la recherche d’une nouvelle martingale

Le 1er février 2018

COMMUNIQUÉ DE PRESSE

RÉSULTATS DE L’ASSURANCE VIE

POUR LE MOIS DE DÉCEMBRE ET POUR L’ENSEMBLE DE L’ANNÉE 2017

ASSURANCE-VIE, À LA RECHERCHE D’UNE NOUVELLE MARTINGALE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

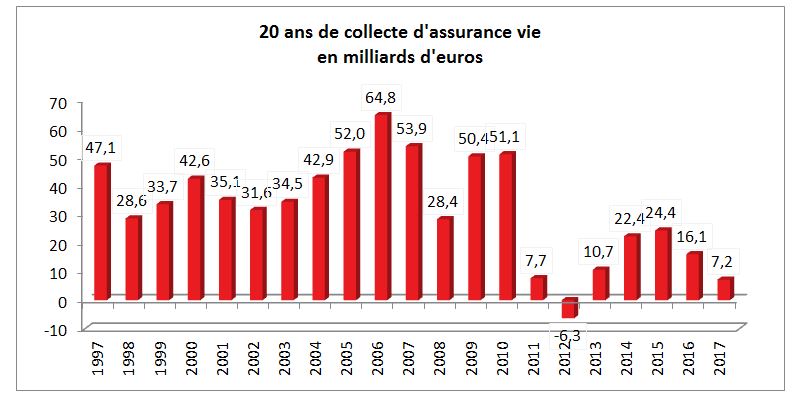

L’année 2017 a été une année de transition pour l’assurance vie avec une collecte nette de 7,2 milliards d’euros, inférieure à celle du Livret A (10,24 milliards d’euros). Elle est en retrait par rapport aux dernières années. En 2016, elle avait atteint 16,1 milliards d’euros. Il faut remonter à 2012 pour retrouver un résultat plus mauvais.

En décembre, l’assurance-vie a dégagé une collecte positive de 500 millions d’euros effaçant ainsi la décollecte, du même montant, du mois de novembre. La collecte brute a été de 11,5 milliards d’euros, en phase avec les mois précédents mais en retrait par rapport au mois de décembre des années précédentes. En revanche, les rachats, en atteignant les 11 milliards d’euros, sont en légère baisse tout en restant à un niveau élevé (11,3 milliards d’euros en novembre).

Les ménages en mode entrée / sortie

Le résultat de 2017 ne traduit pas un rejet de l’assurance vie par les épargnants. En effet, la collecte brute reste à un niveau convenable comparable aux années précédentes. Elle a été de 131,5 milliards d’euros en décembre contre 134,5 milliards d’euros en 2016 et 135,4 milliards d’euros en 2014. Sur ces dix dernières années, la moyenne annuelle est de 128 milliards d’euros.

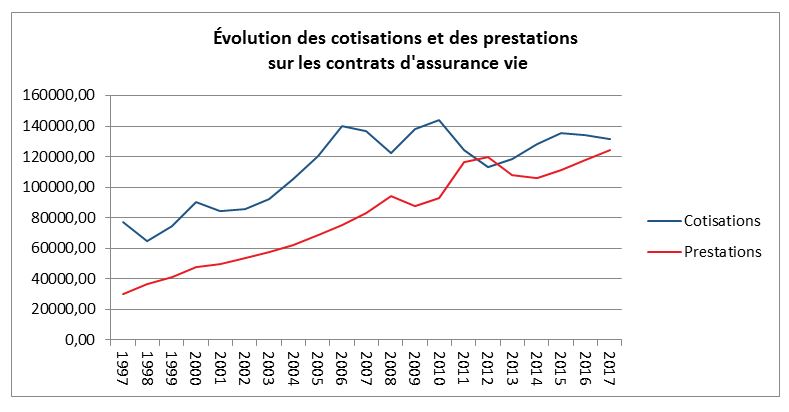

Si la collecte nette est en retrait, c’est avant tout en raison de la progression des rachats qui désormais dépassent fréquemment 11 milliards d’euros par mois contre 8 à 9 milliards auparavant. Sur l’année 2017, les rachats ont atteint 124,3 milliards d’euros ce qui constitue un nouveau record. Le précédent datait de 2012 avec 119,5 milliards d’euros.

Maturité et Immobilier

L’augmentation des rachats et des prestations est imputable à la maturité croissante des contrats. Plus des deux tiers ont plus de huit ans. De ce fait, les assurés peuvent sortir en profitant du meilleur régime fiscal d’autant plus qu’ils ont pu craindre un durcissement de la fiscalité. Les changements fiscaux institués par la loi de finances pour 2018 même s’ils ne s’appliquent pas de manière rétroactive ont pu conduire certains ménages à effectuer des rachats anticipés. Le prélèvement forfaitaire unique s’applique à compter du 1er janvier 2018 pour les versements effectués à compter du 27 septembre 2017. Il permet aux assurés ayant un contrat de moins de 8 ans de bénéficier du taux de 30 % sur leurs revenus de l’assurance vie en lieu et place des taux précédents (35 % et 15 % auxquels il fallait ajouter les prélèvements sociaux dont le taux est de 17,2 % depuis le 1er janvier 2018). Au-delà de 8 ans, le taux du prélèvement fiscal reste fixé à 7,5 % sauf pour les contribuables dont l’encours en contrats d’assurance vie dépasse 150 000 euros. Dans ce cas, le taux de 30 % s’applique au prorata du montant supérieur à 150 000 euros. Produit mature, l’assurance vie est également majoritairement détenue par des personnes de plus de 50 ans. Les retraités sont de plus en plus tentés de puiser dans leur contrat pour financer des dépenses exceptionnelles (logement, modernisation de leurs équipements) ou des dépenses de consommation (voyages) voire faire face à des problèmes de dépendance.

Si les rachats ont progressé en 2017, c’est aussi et avant tout en raison de l’augmentation du nombre de transactions immobilières qui atteint un somment en étant proche du million. De nombreux ménages ont effectué des sorties d’argent de leurs contrats pour financer l’acquisition d’un bien immobilier. Ce transfert de l’assurance vie vers la pierre peut apparaître paradoxal au moment où le Gouvernement a supprimé l’ISF sur les biens mobiliers pour le maintenir, avec l’IFI, sur les biens immobiliers.

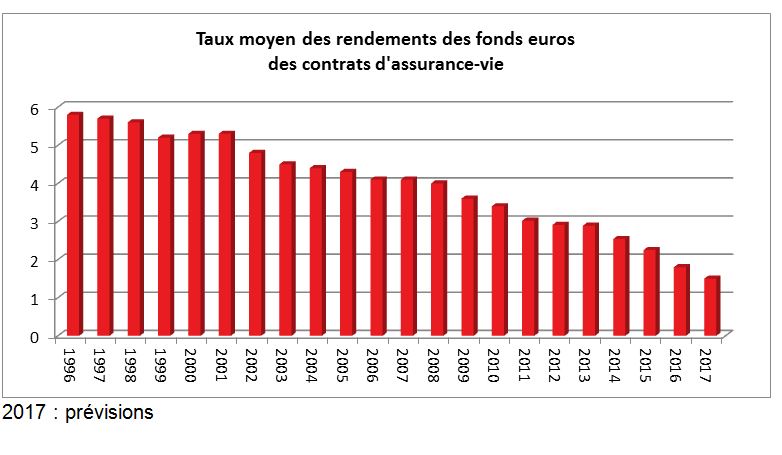

La difficile appréciation de l’effet baisse des rendements

La baisse des rendements est un facteur à prendre en compte avec prudence. Certes, l’immobilier constitue un concurrent sérieux du fait de l’espoir de gains générés par les plus-values mais sa nature est différente par rapport à un placement financier. La pierre n’est pas exempte de risques par ailleurs. En revanche, au sein de la sphère financière, les PEA, les comptes titres ainsi que le PEL n’ont pas, en 2017, bénéficié du moindre succès de l’assurance vie. Il n’en demeure pas moins que la diminution des rendements a pu dissuader certains épargnants de maintenir leur poche d’épargne affectée en assurance vie.

Les unités de compte, je t’aime moi non plus

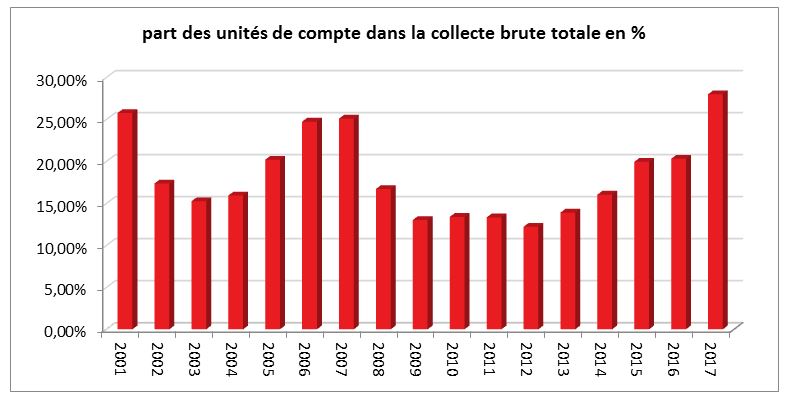

L’autre raison possible du repli de l’assurance vie peut provenir du refus de certains assurés d’affecter une partie de leurs disponibilités en unités de compte. Ces dernières enregistrent malgré tout une progression assez nette de leur collecte qui a représenté, en 2017, près de 28 % de la collecte totale soit un taux légèrement supérieur à celui d’avant crise.

Les affres d’une championne

L’assurance vie est confrontée tout à la fois à un changement de contexte réglementaire et à un contexte de taux historique, tout cela sur fond de vieillissement de la population et de frénésie immobilière. Dans ces conditions, le résultat de 2017 est assez logique. Avec un encours de 1 676 milliards d’euros, l’assurance vie reste néanmoins de loin le premier produit d’épargne des ménages. En 2018, elle devra faire face à d’éventuels changements qui sont annoncés avec le futur projet de loi sur l’entreprise (projet PACTE). Les incertitudes pourraient encore peser sur les résultats des prochains mois même si une certaine accalmie est attendue au niveau de l’immobilier.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Rémunération des livrets ordinaires stable à 0,29 %

Depuis août 2017, les livrets fiscalisés rapportent moins de 0,3 % (0,29 % exactement) à leurs détenteurs. En 2017, le recul plus contenu (-0,05 %) qu’en 2016 (-0,27%).

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

| déc- 2016 | oct- 2017 | nov- 2017 | déc- 2017 | |

| Taux moyen de rémunération des encours de dépôts bancaires | 0,77 | 0,68 | 0,68 | 0,67 |

| Ménages | 0,99 | 0,93 | 0,93 | 0,93 |

| dont : – dépôts à vue | 0,04 | 0,03 | 0,03 | 0,03 |

| – comptes à terme <= 2 ans (g) (h) | 1,28 | 0,95 | 0,92 | 0,90 |

| – comptes à terme > 2 ans (g) | 2,10 | 1,80 | 1,78 | 1,75 |

| – livrets à taux réglementés (b) | 0,79 | 0,79 | 0,79 | 0,79 |

| dont : livret A | 0,75 | 0,75 | 0,75 | 0,75 |

| – livrets ordinaires | 0,34 | 0,29 | 0,29 | 0,29 |

| – plan d’épargne-logement | 2,74 | 2,71 | 2,70 | 2,70 |

| SNF | 0,46 | 0,33 | 0,33 | 0,31 |

| dont : – dépôts à vue | 0,13 | 0,11 | 0,11 | 0,11 |

| – comptes à terme <= 2 ans (g) | 0,50 | 0,31 | 0,31 | 0,27 |

| – comptes à terme > 2 ans (g) | 1,87 | 1,59 | 1,59 | 1,55 |

| Pour mémoire : | ||||

| Taux de soumission minimal aux appels d’offres Eurosystème | 0,00 | 0,00 | 0,00 | 0,00 |

| Euribor 3 mois (c) | -0,32 | -0,33 | -0,33 | -0,33 |

| Rendement du TEC 5 ans (c), (d) | -0,20 | -0,14 | -0,21 | -0,19 |

Pour autant, sur les 11 premiers mois de l’années, ils ont attirés une part conséquente de l’épargne des Français avec près de 14 milliards d’euros, soit davantage que le Livret A sur 12 mois (10,24 milliards d’euros).

Fin décembre 2017, la rémunération des encores de dépôts bancaires des ménages restent également stable à 0,93 %.

Croissance 2017 : la France tourne la page

Paris, le 30 janvier 2018

COMMUNIQUÉ DE PRESSE

Croissance 2017 : la France tourne la page

Comme prévu, la croissance a conservé au quatrième trimestre un bon rythme. Le produit intérieur brut en volume a augmenté de +0,6 %, après +0,5 % au troisième trimestre. En moyenne sur l’année, l’activité a atteint 1,9 % contre 1,1 % en 2016. Le taux de 2017 est le plus élevé depuis 2011. La France devrait néanmoins être en-dessous de la moyenne européenne.

Le retour en force de l’investissement

Au 4e trimestre, la croissance a été tirée par l’investissement avec un gain de 1,1 % après +0,9 % au 3e trimestre. L’investissement en construction lié au logement a enregistré une hausse de +0,4 % après +0,5 %. L’investissement dans l’industrie manufacturière est en net progrès, +1,9 % après +1,3 %. L’investissement en services marchands demeure également soutenu (+1,5 % après +1,0 %), notamment en information-communication (édition de logiciels).

Au total, l’investissement des entreprises non financières accélère ce trimestre (+1,5 % après +1,1 %), tandis que celui des ménages ralentit un peu (+0,7 % après +1,0 %).Sur l’ensemble de l’année 2017, l’ensemble de l’investissement enregistre un gain de 3,7 % après +2,7 % en 2016.

Cette reprise est une bonne nouvelle pour la croissance des prochaines années. En effet, le sous-investissement a nui à la compétitivité de l’économie française. L’investissement a un effet multiplicateur pour la croissance.

Le solde extérieur pèse moins sur la croissance en 2017

Bonne nouvelle, le solde extérieur a joué positivement au 4e trimestre avec un gain de 0,6 point contre −0,5 point au trimestre précédent, les exportations ont cru plus rapidement que les importations, respectivement +2,6 % et +0,7 %. Sur l’année 2017, les exportations progressent +3,5 % (après +1,9 % en 2016) quand dans l’intervalle les importations croissent quasiment au même rythme qu’en 2016 (+4,3 % après +4,2 %). Au bilan, le solde extérieur est de -0,4 point en 2017 quand il était de -0,8 point en 2016. Néanmoins, le solde de la balance commerciale s’est dégradé en 2017. Sur l’année, les importations ont progressé du fait de l’augmentation de la consommation.

La contribution des variations de stocks à l’activité est négative (−0,5 point après +0,3 point) sur le dernier trimestre 2017. Néanmoins, sur l’année sur l’année, elle s’établit en moyenne à +0,4 point (après −0,1 point).

La production industrielle a retrouvé quelques couleurs

Au quatrième trimestre 2017, la production totale accélère légèrement (+0,8 % après +0,7 %), du fait notamment de l’industrie manufacturière (+1,5 % après +0,8 %). En revanche, la production d’énergie se replie un peu. Dans les services, la production augmente globalement de nouveau (+0,7 % après +0,6 %).

En moyenne sur l’année, la production totale accélère (+2,3 % après +0,9 %), notamment dans l’industrie manufacturière (+2,0 % après +0,8 %) et la construction. La production agricole se redresse également (+2,3 % après −5,6 %), après une année 2016 marquée par des conditions climatiques défavorables.

Petite décélération de la consommation

La consommation des ménages a légèrement décélérée +0,3 % après +0,6 %. La demande intérieure finale (hors stocks) a contribué à la croissance du PIB pour +0,5 point au quatrième trimestre 2017 (après +0,6 point). Les dépenses de consommation ont été moins vives en fin d’année du fait d’une érosion du pouvoir d’achat liée à une très légère reprise de l’inflation. Par ailleurs, le taux d’épargne est resté élevé, les ménages maintenant un fort volant d’épargne de précaution.

Ce ralentissement de fin d’année se ressent également sur le résultat annuel. Après avoir progressé de 2,1 % en 2016, la consommation enregistre une hausse plus mesurée, de 1,3 %en 2017.

La France semble tourner la page d’une des plus longues périodes de stagnation de son histoire contemporaine. Les stigmates de cette longue crise ne sont pas encore effacés en ce qui concerne le chômage et le niveau de vie qui reste inférieur à celui de 2008.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

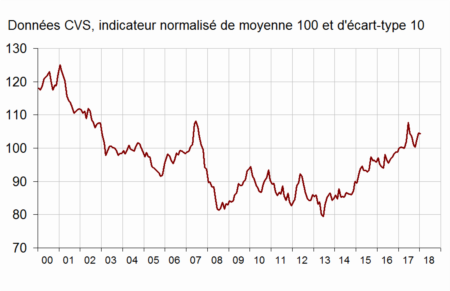

Confiance des ménages en léger repli en janvier

En retrait d’un point, en janvier 2018, la confiance des ménages dans la situation économique demeure toutefois au-dessus de sa moyenne de long terme (100). Ce petit recul témoigne principalement d’une anticipation d’une perte de pouvoir d’achat liée au retour de l’inflation. Elle s’accompagne, d’une tentation à accroître son effort d’épargne.

En janvier, les ménages conservent un regard positif sur leur situation financière passée (l’indicateur correspondant gagnant 1 point) mais affichent plus de réserves sur leur perspectives financières futures (-2 points).Par ailleurs, la proportion de ménages estimant qu’il est opportun de faire des achats importants est stable en janvier.

Indicateur synthétique de confiance des ménages

De l’anticipation de l’inflation à la tentation de placer ses économies dans son bas de laine

Plus nombreux à considérés que les prix ont augmentés au cours des 12 mois écoulés (+4 points), ils sont également plus nombreux à anticiper une remontée des prix au cours des douze prochains mois(+16 points par rapport à décembre). Le solde correspondant aux perspectives futures des prix, nettement au-dessus de sa moyenne de long terme, atteint ainsi son plus haut niveau depuis janvier 2014. De fait, l’inflation serait de 1,1 % sur 2017 quand elle n’était que de 0,2 % en 2015 et de 0 % en 2014. L’effet de cette hausse se ressent par ailleurs à travers le solde d’opinion des ménages sur leur capacité d’épargne future qui perd deux points en janvier tandis que celui sur leur capacité d’épargne actuelle est quasi stable.

Opinion des ménages sur les prix

La part des ménages estimant qu’il est opportun d’épargner progresse sensiblement en janvier. L’indicateur correspondant gagne 4 points. Le fait que cet indicateur reste nettement au-dessous de sa moyenne de longue période, témoigne néanmoins d’une certaine confiance des ménages en l’avenir.

Mais la confiance en l’avenir reste de mise

Les ménages semblent ressentir l’embellie économique qui traverse la France et manifestent un plus grand optimisme face au risque d’être un jour confronté au chômage. Malgré l’absence à ce stade d’évolution notable dans ce domaine (la chômage a, selon pôle emploi, reculé de 0,5 % sur un an et de 0,1 % en décembre) mais l’indicateur INSEE mesurant les craintes des ménages sur l’évolution du chômage perd 5 points, confortant ainsi son niveau très en deçà à sa moyenne de longue période.

Opinion des ménages sur le chômage

La collecte du Livret A atteint 10 milliards d’euros en 2017

Après deux années de décollecte et une année légèrement excédentaire (+1,75 Milliard d’euros en 2016), le Livret A enregistre un solde de 10,24 milliards d’ueors en 2017. Retour sur une année 2017 duale avec un très bon début d’année pour le produit d’épargne régementée préféré des Français puis un essoufflement sur le second semestre. Philippe Crevel cité dans cet article explique les raisons de ce changement de cap pour les épargnants.

Réforme des retraites : les enjeux d’une réforme ambitieuse

Philippe Crevel publie sur Atlantico une tribune dans la quelle il revient sur la réforme voulu par le Président de la République. Il décrypte les incidences pour les actuels actifs et retraités d’une unification des 37 régimes et revient sur les points en attente de précisions tels que le sort des fonctionnaires, des complémentaires et des assurés des régimes spéciaux.

Le livret A : comment expliquer sa popularité ?

Comment mieux investir son épargne ?

Philippe Crevel, directeur du Cercle de l’épargne était invité à débattre avec Maxime Chipoy, responsable des sites « meilleurebanque.com » et « meilleurplacement.com » sur Europe1 Midi avec Maxime Switek.

Le Livret A a subi une décollecte de 360 millions d’euros en décembre 2017

Retour sur les raisons de la décollecte surprise enregistrée par le Livret A en décembre dernier.

Livret A : pourquoi a-t-il autant de succès ?

Malgré un rendement en baisse depuis 2 ans, le livret A a enregistré une collecte annuelle de 10,24milliards d’euros en 2017. Philippe Crevel était interrogé pour le 12/13 de France3 sur les raisons de ce succès et les perspectives de ce placement qui a néanmoins conclu l’année avec une décollecte de 360 millions d’euros.

A l’origine du Forum de Davos

Le forum économique mondial de Davos, démarre aujourd’hui sa 48e édition. Petit retour aux origines DU rendez-vous des élites politiques et économiques qui rassemble chaque année chefs d’Etat, dirigeants des 1 000 plus grandes entreprises mondiales et ONG.

Comment investir avec la nouvelle fiscalité ?

Prélèvement forfaitaire unique, relevèment de la CSG sur les revenus de placements… Quels placements favoriser en 2018? Retour sur les transformations sociales et fiscales apportées au paysage de l’épargne par la loi de finances pour 2018 avec les explications du Directeur du Cercle de l’Epargne.

Le Livret A renoue avec ses belles années

Retour sur la collecte du livret A en 2017 et la décollecte surprise de décembre dans cet des Echos article qui cite le Cercle de l’Epargne.

La collecte du livret A atteint un niveau inégalé depuis quatre ans

Malgré une décollecte surprise du Livret A en décembre et un dernier trimestre poussif, l’année 2017 constitue un bon cru pour le Livret A. Retour sur une année de collecte et les perspectives à attendre dans cet article qui reprend l’analyse du Directeur du Cercle de l’Épargne.

« L’unification des régimes de retraite sera plus dure que les douze travaux d’Hercule »

Après l’annonce du Président de la République sur le calendrier souhaité pour l’adoption de la réforme des retraites qu’il souhaite engager, Philippe Crevel répond aux questions de Capital. Il réagit notamment sur sa portée pour répondre aux besoins de financement des retraites et sur les conséquences du régime unique pour les futurs et actuels pensionnés.

Livret A termine en roue libre 2017

Le 23 janvier 2018

COMMUNIQUÉ DE PRESSE

Résultats du Livret A pour le mois de décembre

LE LIVRET A TERMINE EN ROUE LIBRE 2017

UNE PREMIÈRE DÉCOLLECTE AU MOIS DE DÉCEMBRE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

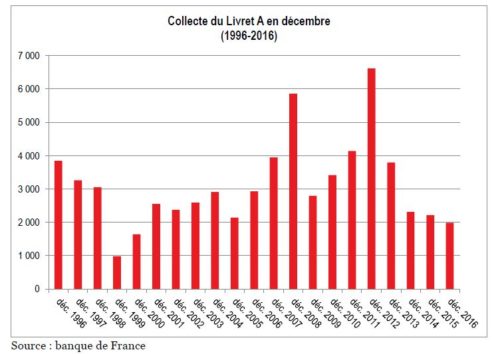

Le Livret A a terminé l’année avec une décollecte 360 millions d’euros. Ce résultat constitue une réelle surprise car le mois de décembre donne lieu traditionnellement à une abondante collecte provenant notamment des primes et étrennes de fin d’année. Lors de ces vingt dernières années, aucune décollecte n’avait été jusqu’à alors enregistrée durant le dernier mois de l’année. Les collectes variaient entre 1 à 6 milliards d’euros

Le Livret A a davantage souffert en décembre que le LDDS (collecte positive de 740 millions d’euros) qui bénéficie de sa plus large diffusion au sein des réseaux bancaires. Le LDDS joue le rôle d’annexe du compte courant bancaire quand le Livret A qui est avant souscrit auprès des Caisses d’épargne et de la Poste est avant un tout un outil d’épargne.

Une année à deux temps

L’année 2017 a été duale. Si le Livret A a enregistré durant les huit premiers mois de l’année une forte collecte nette, les quatre suivants ont été plus poussifs avec même trois décollectes. Sur l’année, la collecte atteint tout de même 10,24 milliards d’euros. Il faut remonter à 2013, au moment du relèvement du plafond du Livret A pour obtenir un meilleur résultat. Avec le LDDS, la collecte atteint même 12,40 milliards d’euros. De ce fait l’encours du Livret A atteint un nouveau sommet avec 271,7 milliards d’euros (376 milliards d’euros avec LDDS).

Le Livret A victime du blocage du taux

Durant la première partie de l’année, les ménages ont renforcé leur épargne de précaution en raison des incertitudes électorales. Dans la seconde partie, l’amélioration de la situation économique et de la confiance en l’avenir ont conduit à un relâchement de l’effort d’épargne. Par ailleurs, les gains de pouvoir d’achat générés par la baisse du cours du pétrole ont disparu ce qui a pu marginalement réduire les capacités d’épargne. La rupture de la collecte qui est intervenue à partir du mois de septembre n’est pas sans lien avec les déclarations du Gouvernement concernant le blocage à 0,75 % du taux de rendement du Livret A. Les ménages semblaient avoir digéré le passage du taux à 0,75 % jusqu’à ce que le Gouvernement le leur rappelle.

Le Livret A, un rendement réel négatif

Le léger regain d’inflation en 2017 a écorné le rendement du Livret A au point de devenir négatif. En effet, sur l’année, l’inflation moyenne a été de 1 % aboutissant à un rendement réel négatif de 0,25 %.

Preuve que les ménages sont restés très attentistes et qu’ils n’ont été pas convaincus par les placements proposés, l’encours des dépôts à vue est passé de 380 à 411 milliards d’euros du mois de janvier à novembre 2017.

Le Plan d’Épargne Logement qui, en 2015 et 2016, a été un redoutable concurrent du Livret A a perdu de son lustre depuis le passage de son taux de rendement à 1 %. La collecte mensuelle qui dépassait fréquemment le milliard d’euros se situe désormais entre 300 et 500 millions. Cette chute peut apparaître surprenante étant donné que seuls les nouveaux plans sont soumis au taux de 1 % et au Prélèvement Forfaitaire Unique.

Il est à souligner qu’en cette fin d’année les deux placements favoris des Français sont à la peine, le Livret A et l’assurance-vie font les frais du contexte de taux et des annonces gouvernementales.

| collecte en milliards d’euros | rendement | taux d’inflation | |

| 1994 | 4,9 | 4,50% | 1,70% |

| 1995 | 7 | 4,5 | 1,70% |

| 1996 | -8,3 | 4,5 %jusqu’au 1er mars et 3,50 après | 2% |

| 1997 | 3 | 3,50% | 1,20% |

| 1998 | 1,5 | 3,50 % jusqu’au 16 juin puis 3 % | 0,70% |

| 1999 | -6,7 | 3 % jusqu’au 1er août puis 2,25 % | 0,50% |

| 2000 | -0,65 | 2,25 %jusqu’au 1er juillet 2000 puis 3 % | 1,70% |

| 2001 | 4,4 | 3% | 1,70% |

| 2002 | 4,2 | 3% | 1,90% |

| 2003 | 2,3 | 3 % jusqu’au 1er août puis 2,25 % | 2,10% |

| 2004 | 1,3 | 2,25% | 2,10% |

| 2005 | -1,3 | 2,25 % jusqu’au 1er août puis 2 % | 1,80% |

| 2006 | 3,3 | 2 % jusqu’au 1er février puis 2,25 % jusqu’au 1eraoût puis 2,75 % | 1,60% |

| 2007 | 5 | 2,75 % jusqu’au 1er août puis 3 % | 1,50% |

| 2008 | 18,7 | 3 % jusqu’au 1er février puis 3,50 % jusqu’au 1eraoût puis 4 % | 2,80% |

| 2009 | 21 | 4 % jusqu’au 1er février2,50 % jusqu’au 1ermai1,75 % jusqu’au 1er août | 0,10% |

| A partir du 1er août 1,25 % | |||

| 2010 | 10,4 | 1,25 % jusqu’au 1er août puis 1,75 % | 1,50% |

| 2011 | 19,9 | 1,75 % jusqu’au 1er février2 % jusqu’au 1eraoûtPuis 2,25 % | 2,10% |

| 2012 | 30,3 | 2,25% | 2,00% |

| 2013 | 14,7 | 2,25 % jusqu’au 1er février1,75 % jusqu’au 1eraoûtPuis 1,25 % | 0,90% |

| 2014 | -6,13 | 1,25 % jusqu’au 1er août1 % depuis | 0,50% |

| 2015 | -9,29 | 1 % puis 0,75 % à partir du 1er août | 0% |

| 2016 | 1,75 | 0,75 % | 0,20% |

| 2017 | 10,24 | 0,75 % | 1,00% |

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Libre circulation : quel régime social sur le patrimoine pour les ressortissants Français hors Union européenne ?

Après s’être, à plusieurs reprises, exprimée sur le régime social applicable résidants français soumis à la législation de sécurité sociale d’un autre État membre de l’Union Européenne, la Cour de Justice de l’Union Européenne vient de refuser l’application du principe de non cumul des législations en matière sociale à un ressortissant Français domicilié en Chine.

Au nom de la libre circulation des travailleurs et la liberté de sécurité sociale, la Cour avait en effet enjoint, en 2015, l’administration fiscale française à procéder au remboursement des prélèvements sociaux indûment perçus. Dans une décision du 18 janvier 2018, la Cour du Luxembourg confirme que seuls les affiliés à un régime de sécurité social d’un État membre de la l’Union Européenne, de l’Espace économique européen ou de la Suisse pouvaient se prévaloir du droit au remboursement des prélèvements sociaux indûment perçus.

Ainsi dans le cas d’espèce, la Cour estime que c’est à bon droit que l’administration française a appliqué des prélèvements sociaux à un ressortissant français basé en Chine sur ses revenus tirés de la vente d’un immeuble. La Cour concède la restriction à la liberté de circulation induite par cette double taxation ( l’intéressé étant affilié à un régime privé de sécurité sociale en Chine) mais estime qu’en étant en dehors des frontières de l’Union européenne, le ressortissant Français ne peut se prévaloir du principe d’unicité de la législation en matière de sécurité sociale posé par les traités européens.

Consulter l’arrêt de la CJUE du 18 janvier 2018

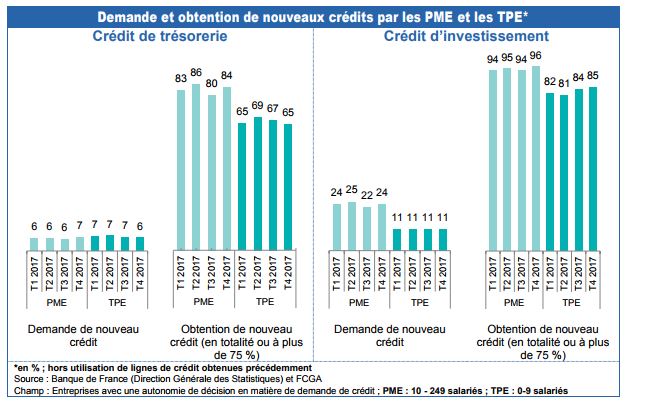

Financement bancaire des entreprises : les TPE toujours à la peine

Assurance vie et ISF : déductibilité des avances du patrimoine imposable

Dans une instruction publiée au BOFIP ce 9 janvier, Bercy apporte des précisions sur le traitement fiscal des avances obtenues par les titulaires de contrats d’assurance vie.

En vertu de l’art. L. 132-21 du code des assurances, les détenteurs d’une assurance vie qui ont besoin de liquiditiés peuvent demander à leur assureur de leur consentir une avance sur leur contrat dans la limite de la valeur de rachat de ce contrat. Dans les faits, il s’agit d’un prêt accordé aux détenteurs d’assurance-vie et pouvant faire l’objet d’un remboursement en une ou plusieurs fois dans un délai maximum de 6 ans. Les conditions de taux sont prédéfinies dans le contrat d’assurance vie.

L’objectif de ce dispositif est de permettre aux détenteurs de continuer de bénéficier de l’intégralité des intérêts produits par l’épargne logée dans leur contrat et de compenser ainsi en partie le taux du crédit obtenu.

Jusqu’en 2017, les contribuables dont le patrimoine net taxable dépassait 1,3 million d’euros étaient soumis à l’impôt de solidarité sur la fortune (ISF). A ce titre, les contribuables soumis à l’ISF devaient intégrer dans leur patrimoine imposable la valeur de rachat de leurs contrats d’assurance vie au 1er janvier de chaque année d’imposition. Ce principe s’appliquait également à ceux qui avaient obtenu une avance sur leurs contrats, exception faite des contrats d’assurance non rachetables. Bercy vient d’indiquer que les avances obtenues par le titulaire d’un contrat d’assurance vie auprès de son assureur constituent un passif déductible de son patrimoine imposabe. Par conséquent, si la valeur de rachat à déclarer n’est pas modifiée par l’avance consentie à l’assuré, la fraction de cette dernière non remboursée au 1er janvier réduit d’autant le patrimoine net soumis à l’impôt.

De fait, si l’impôt de solidarité sur la fortune (ISF) a aujourd’hui été remplacé par l’IFI (impôt sur la fortune immobilière), l’administration précise que les contribuables pourront déposer une réclamation au fisc, en vue d’obtenir un remboursement des sommes comptabilisées au titre des avances. Pour rappel, le délai de prescription des réclamations en matière d’ISF expire le 31 décembre de la deuxième année suivant celle de la notification de l’avis de mise en recouvrement. Les contribuables concernés pourront dès lors contester, jusqu’à la fin 2018, l’ISF payé en 2016 et en 2017.

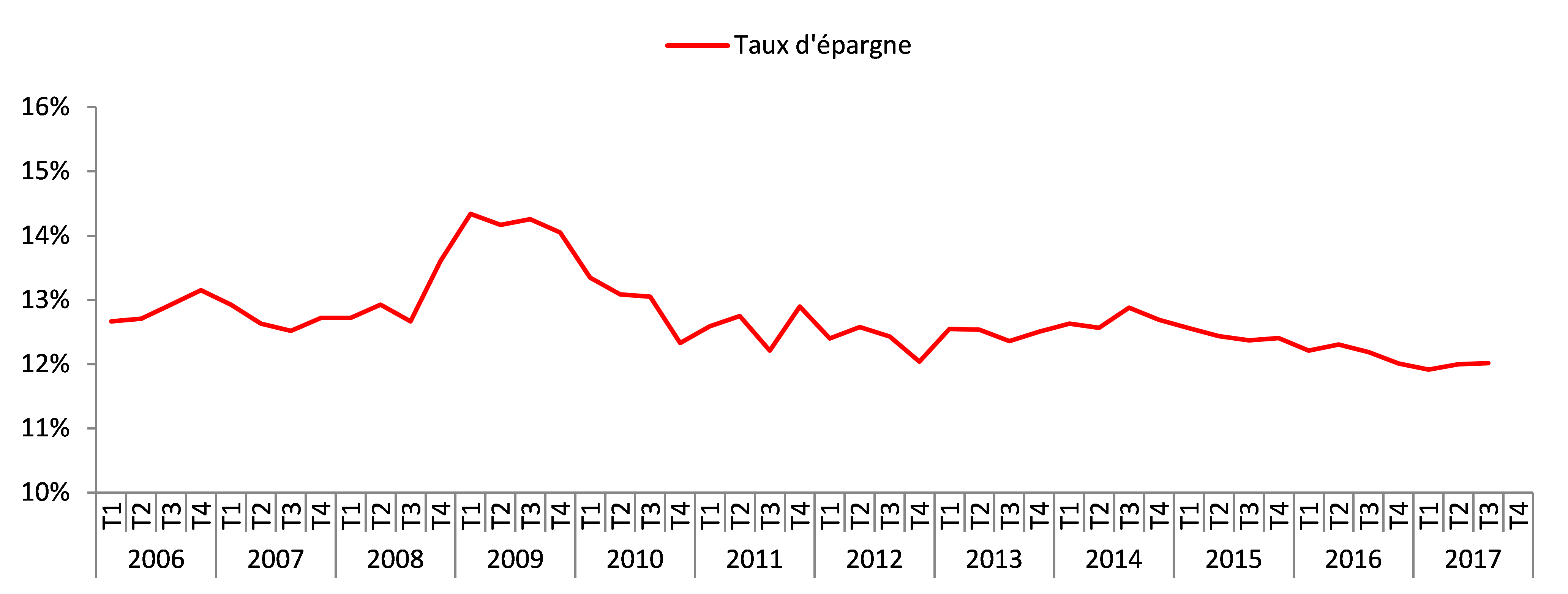

Épargne des ménages de la zone euro stable à 12 % du PIB

Le taux d’épargne des ménages de la zone euro, reste stable au 3e trimestre 2017 à 12 % du PIB. En léger recul sur un an (-0,2 %), il est de 0,7 point plus faible que le taux moyen constaté ses dix dernières années. L’embellie économique qui se traduit dans les faits par une nette amélioration de la situation sur le terrain de l’emploi (avec de nombreux pays en situation de plein emploi) et de la croissance expliquent certainement ce recul.

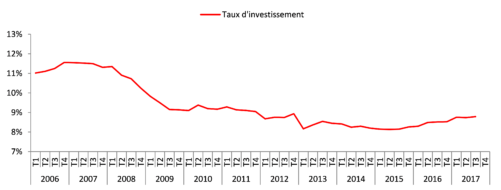

Si les ménages semblent davantage rassurés par les perspectives à venir, le taux d’épargne des ménages tout comme le taux d’investissement, ce dernier défini par eurostat comme comme la part de la formation brute de capital fixe dans le revenu brut disponible (principalement lié à l’achat et la rénovation de logements), témoignent d’une certaine prudence. A 8,8 % du PIB au au troisième trimestre 2017 , il gagne 0,1 point en trois mois mais reste lègèrement en deça de sa moyenne sur 10 ans à 9,01 %. Il y a 10 ans, au troisième trimestre 2007, ce taux avoisinait même les 12 % à 11,8 % du PIB.

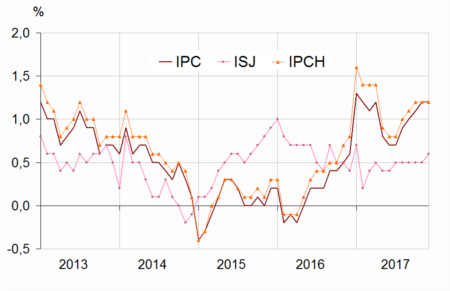

Prix à la consommation : +1,2 % en décembre 2017

Selon les chiffres publiés ce jour par l’INSEE, l’indice des prix à la consommation (IPC) accélère à +0,3 %, après +0,1 % en novembre, en raison d’un rebond saisonnier des prix des services des produits manufacturés. En prenant en compte les résultats corrigés des variations saisonnières, la progression des prix à la consommation est de (+0,1 %) a+0,2 % en novembre.

De ce fait sur un an, la hausse des prix à la consommation reste, comme en novembre, à 1,2 % à la fin 2017.

Le mois de décembre, aura été ainsi marqué par des prix des produits manufacturiers toujours en recul (-0,1 % après -0,2 % sur un an), une léger ralentissement dans l’évoluition des prix de l’énergie (+5,0 % sur un an après +5,4 %), un fléchissement des prix dans l’alimentation (+1,3 % sur un an contre +1,5 % en novembre) et une stabilité des prix dans le secteur des services (+1 % en décembre comme les trois mois précédents).

Glissements annuels de l’indice des prix à la consommation (IPC), de l’inflation sous-jacente (ISJ) (1) et de l’indice des prix à la consommation harmonisés(2)

Flat tax : quels placements sont concernés par le prélèvement unique ?

En application de la loi de finances pour 2018, les produits d’épargne sont – depuis le 1er janvier 2018 – soumis au prélèvement forfaitaire unique. Cet article qui reprend une étude du Cercle de l’Epargne publiée dans notre dernier mensuel détaille pour les principaux placements les conséquences fiscales du nouveau dispositif.

L’assurance vie rapporte de moins en moins : petits conseils pour retrouver du rendement sans prendre de risques inconsidérés

Face à la fonte de la rémunération des fonds euros, retrouvez les conseils du Directeur du Cercle de l’Épargne pour retrouver du rendement en limitant la prise de risque.

Épargne retraite : des cotisations en légère hausse en 2016

Dans une note publié ce jour, la FFA dresse le bilan de l’épargne retraite souscrit auprès des assureurs sur l’année 2016.

En cumulé, contrats individuels et dispostifs proposés par les entreprises, ont engrangés 12,1 milliards d’euros en 2016, soit un résultat en hausse de 9 %. Toutefois, la FFA souligne que l’année 2016 a été marquée par une cotisation exceptionnelle au profit d’un article 39 qui pourrait fausser ce résultat. De fait, la hausse réelle ne serait que de 1 % selon la fédération française de l’assurance.

Les prestations se sont élevées à 8 milliards d’euros, en progression de 1,1 % sur un an. Les produits destinés à se constituer un complément de revenus une fois à la retraite ont ainsi affiché une collecte nette positive de 4,1 milliards d’euros.

Contrats Madelin : Le succès non démenti d’un produit clé pour les indépentants

En 2016, les contrats individuels souscrits par les particuliers enregistrent un recul de 1,5 % par rapport à 2015. Avec une collecte brute de 5,7 milliards d’euros, ils sont à nouveau devancés par les contrats retraite d’entreprises qui ont connu une forte progression en 2016 (+21,2 % sur un an).

Dans le paysage des contrats d’épargne retraite individuel, le retraite Madelin, produit dédié à la préparation de la retraite des travailleurs non-salariés (TNS) représente la part la plus importante des cotisations enregistrées sur l’année (22 %). Il est suivi par le PERP (19 %) et les contrats types « Préfon, Fonpel, CRH… » qui représentent 4 % des cotisations.

Cotisations (en milliards d’euros)

La contrats retraite d’entreprises : les régimes à cotisations définies majoritaires

En 2016, les contrats de retraite d’entreprises ont collecté 6,4 milliards d’euros bénéficiant d’une opération exceptionnelle sur un contrat à prestations définies (article 39) d’un montant de 0,9 milliard d’euros.

Dans le détail des produits d’entreprises, les les PER entreprises (article 83 + PERE) représentent 20 % des cotisations. L’article 39 suit de près avec 19 % des cotisations quand les contrats d’indemnités de fin de carrière (IFC) représentent quant à eux 12 % et les contrats en sursalaire (article 82) et autres contrats d’entreprises seulement 2 %.

Dette Française : la détention de titres français séduit moins les non-résidents

Depuis mars 2015, les non-résidents allègent leur position en titres de dette. Sur le 3e trimestre 2017, les flux nets d’achats réalisés par les non-résidents recule de 30 milliards d’euros. En retrait sur l’ensemble des secteurs, les non résidents ont en effet vendu, sur l’intervalle, pour 20 milliards d’euros de titres de dette émis par les administrations publiques et pour 8 milliards de titres émis par les banques.

Ainsi, les non-résidents comme au trimestre précédent, les non-résidents détiennet 49 % des titres émis par les résidents. De fait, leur poids se contracte sur l’ensemble des secteurs à l’exception des banques où il progresse légèrement et s’établit à 59 % fin septembre.

Détention par les non-résidents de la dette de long terme

(par secteur émetteur résident)

Les émissions nettes de titres de dette s’élèvent au troisième trimestre 2017 à 14 Mds € et atteignent, sur une année glissante, 122 Mds €, dont 66 Mds € pour les administrations publiques et 45 Mds € pour les sociétés non financières.

Assurance vie : Nouvelle décollecte au mois de novembre

Retour sur les origines de la décollecte constatée sur l’assurance vie en novembre dernier dans cet article de News Assurance Pro qui reprend l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne.

Les retraités face à l’augmentation de la CSG

L’augmentation de la CSG de 1,7 point relance la question du niveau de vie des retraités. Cette mesure représente une ponction de 4,5 milliards d’euros sur les revenus de remplacement constitués en grande partie de pensions. Ce transfert financier dont les retraités sont les principales victimes est parfaitement assumé par le Gouvernement qui y voit la mise en œuvre d’une solidarité entre générations alors que le revenu moyen des retraités est désormais supérieur à celui des actifs.

Pour un retraité de plus de 65 ans dont le revenu fiscal de référence est de 15 000 euros, soit 1 445 euros de pension nette en 2017, la hausse de 1,7 point de CSG conduira à une baisse de la pension nette de l’ordre de 27 euros par mois, soit 124 euros par an.

La majoration de CSG ne concerne que 60 % des retraités. Ceux qui en sont exonérés ou qui y sont assujettis au taux réduit ne subiront pas la majoration. Sont exonérées de CSG, les personnes retraitées dont le revenu fiscal de référence ne dépasse pas le plafond prévu selon le nombre de parts fiscales. Ainsi, en 2018, ce revenu ne doit pas dépasser, pour une personne seule, 11 018 euros et 16 902 euros pour un couple. Ce montant est majoré de 2 942 euros par demi-part supplémentaire. Les retraités bénéficiant du taux réduit de CSG sont ceux dont le revenu fiscal de référence est supérieur au seuil d’exonération mentionné ci-dessus et ne dépassant pas le seuil de 14 404 euros pour une part et celui de 22 096 euros pour un couple majoré de 1 923 euros par demi-part supplémentaire.

Pour atténuer l’effet de l’augmentation de la CSG sur le pouvoir d’achat, le Gouvernement met en avant le fait qu’il diminue pour 80 % de la population la taxe d’habitation. En moyenne, pour les retraités concernés, l’allégement serait de 445 euros. La première étape de la suppression de la taxe d’habitation se traduit par une diminution de 3 milliards d’euros de l’impôt acquitté en 2018, qui s’applique à tous les foyers fiscaux dont le revenu fiscal de référence est compris entre 14 500 et 17 500 euros. Le dégrèvement de taxe d’habitation concernera en premier lieu ceux qui ne seront pas touchés par la majoration de CSG, les 40 % de retraités qui en sont exonérés ou qui sont soumis au taux réduit de 3,8 %.

Un niveau de vie qui reste supérieur à la moyenne

Le niveau de vie médian (50 % sont au-dessous et 50 % au-dessus) des retraités excède de 3,7 % celui de l’ensemble de la population. Il s’élève à 21 080 par unité de consommation contre 20 300 pour l’ensemble de la population. Les salariés de plus de 18 ans disposent d’un niveau de vie supérieur aux retraités tout comme les indépendants.

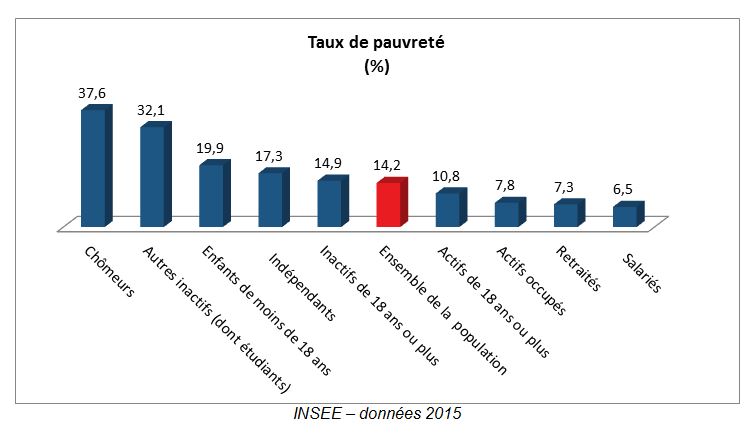

Un taux de pauvreté deux fois plus faible que la moyenne

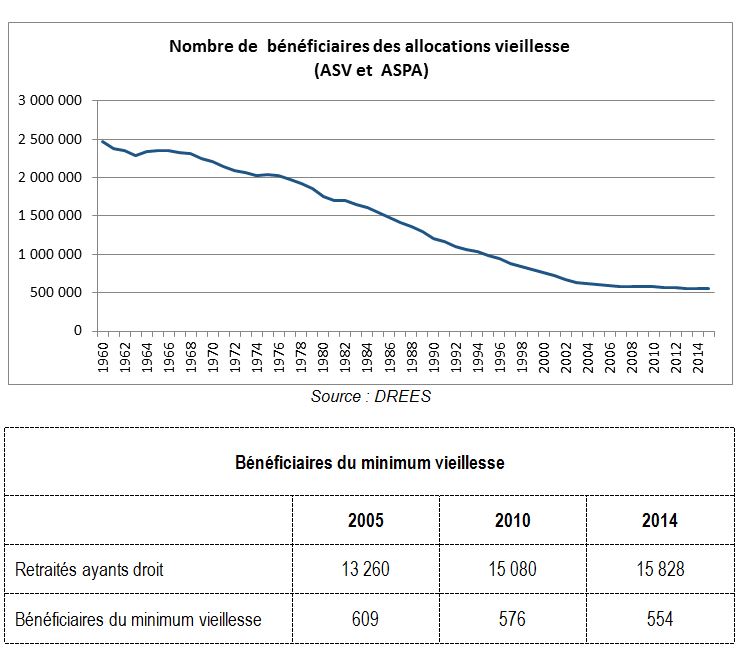

Le taux de pauvreté des retraités est deux fois plus faible que celui de l’ensemble de la population. Cette situation est imputable à l’existence du minimum vieillesse qui s’élève à 800 euros et au minimum contributif financé par le régime général.

Par ailleurs, la généralisation de la couverture retraite a permis d’éradiquer la pauvreté chez les inactifs retraités. Plus de deux millions de retraités percevaient, en 1970, le minimum vieillesse ils sont moins de 600 000 aujourd’hui.

Du fait des règles de plafonnement, les inégalités de revenus au sein des retraités sont inférieures à celles constatées chez les actifs. En revanche, les inégalités de patrimoine sont plus importantes en raison de l’effet cumulatif. En termes de niveau de vie, entre le 1er et le dernier décile, le rapport est de 1 à 3 pour les retraités et de 1 à 3,8 pour l’ensemble des ménages.

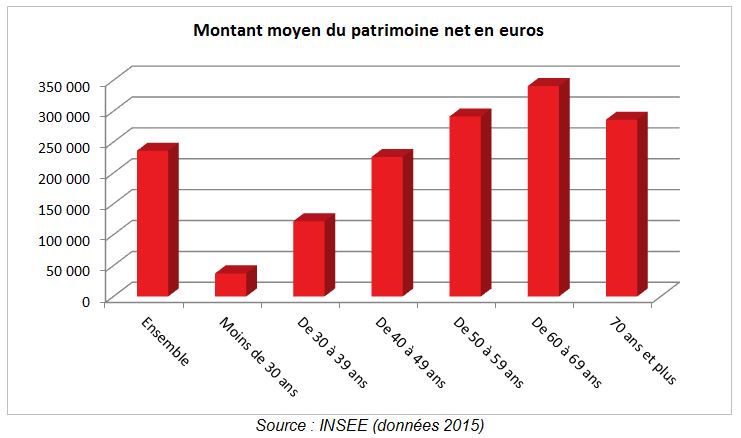

Les retraités au cœur du patrimoine français

Une majorité du patrimoine français est détenue par les plus de 50 ans. C’est par ailleurs les générations âgées de 60 à 69 ans parmi lesquelles le montant moyen de patrimoine est le plus élevé. Pour ces derniers, le patrimoine moyen est de 341 000 euros contre 236 000 euros pour l’ensemble de la population.

La situation des retraités français est, aujourd’hui, assez favorable. Selon une étude de l’OCDE datant du mois de décembre dernier, la France se place en tête des pays membres pour le revenu moyen des plus de 50 ans par rapport au revenu moyen de l’ensemble de la population. Si le taux de remplacement net est en France proche de la moyenne de l’OCDE, concernant d’autres critères, notre pays figure fréquemment dans le peloton de tête. Ainsi, pour le plus faible taux de pauvreté des plus de 65 ans, la France arrive en deuxième position après les Pays-Bas. La France se démarque également par la durée de vie à la retraite la plus longue du fait d’une liquidation des droits précoces et d’une espérance de vie parmi les plus importantes de l’OCDE. Cette durée est de 25,6 ans en France quand elle est en moyenne de 20,3 ans au sein des États membres. L’âge moyen de sortie du marché du travail est de 60,2 ans en France contre une moyenne de 64,4 ans au sein de l’OCDE.

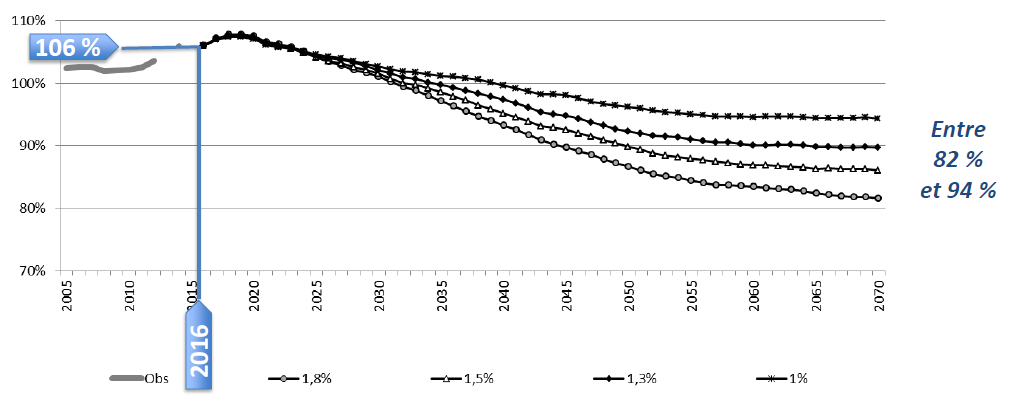

Si la situation des retraités français apparaît enviable, elle connaîtra néanmoins dans les prochaines années une dégradation du fait de la mise en œuvre des réformes adoptées depuis 1993. Ainsi, selon le dernier rapport du Conseil d’Orientation des Retraites de 2017, le niveau de vie des retraités passera en dessous de la moyenne nationale entre 2025 et 2030.

Évolution du niveau de vie par unité de consommation des retraités français

Source COR – 2017

Le poids du vieillissement sur les prestations sociales versées par la France à ses partenaires européens

En vertu du droit européen et des accords internationaux, les assurés à la Sécurité Sociale française peuvent bénéficier d’une couverture sociale à l’extérieur du territoire. Cela concerne en premier lieu le versement des pensions de retraite. Ainsi, les travailleurs immigrés retournant dans leur pays d’origine perçoivent des pensions en provenance des différentes caisses de retraite française. Il en est de même pour des Français s’expatriant. De la même façon, l’assurance-maladie peut être amenée à financer des interventions médicales et prendre en charge des soins réalisés à l’étranger. De ce fait, les prestations sociales sont à l’origine de flux financiers à destination de l’étranger. Ainsi, en 2016, l’application des accords de sécurité sociale a été à l’origine de flux s’élevant à plus de 7,3 milliards d’euros (soins de santé, prestations en espèces d’incapacité temporaire, prestations familiales, pensions de retraite et d’invalidité).

Les pays membres la zone Union Européenne – Espace Économique Européen-Suisse (UE-EEE-Suisse) perçoivent 52,2 % de l’ensemble des paiements effectués par la France hors de ses frontières. Cette zone comprend, les 28 États membres de l’Union européenne, les 3 pays membres de l’Espace Économique Européen à savoir l’Islande, le Liechtenstein et la Norvège, ainsi que la Suisse.

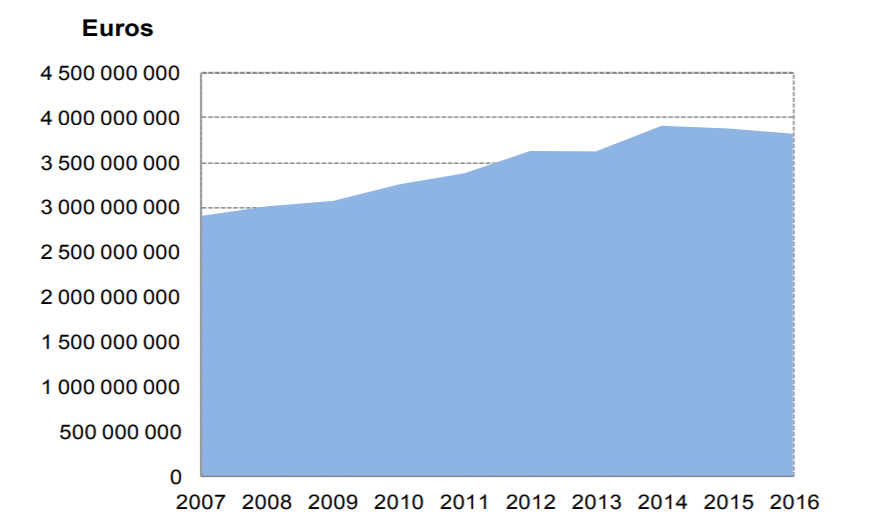

En progression de 3,1 % par an sur dix ans, les prestations versées par la France à destination des 31 autres États membres de la zone UE-EEE-Suisse se sont élevées, tous risques et tous régimes confondus, à 3,81 milliards d’euros en 2016.

Évolution sur 10 ans des prestations

Versées dans la zone UE-EEE-Suisse par les institutions françaises

Source : le Centre des liaisons européennes et internationales de sécurité sociale

Le Portugal et l’Espagne : premiers bénéficiaires des prestations sociales françaises à destination de la zone UE-EEE-Suisse

Au sein de la zone UE-EEE-Suisse, les États partageant une frontière terrestre avec la France, ou géographiquement proches, sont les principaux bénéficiaires des transferts. Ainsi, le Portugal et l’Espagne avec respectivement 1 176,62 millions d’euros et 1 081,35 millions d’euros captent près de 60 % des prestations françaises servies sur l’ensemble de la zone UE-EEE-Suisse. Viennent ensuite la Belgique (539,01 millions d’euros), l’Italie (353,67 millions d’euros), la Suisse (223,54 millions d’euros) et l’Allemagne (201,81 millions d’euros). Les bénéficiaires sont donc des transfrontaliers et des anciens travailleurs immigrés revenus dans leur pays d’origine. Les mesures fiscales attractives adoptées par le Portugal incitent également à l’expatriation. Ainsi, ce pays Portugal propose aux candidats à l’expatriation une exonération d’impôt sur le revenu durant 10 ans sous réserve d’y résider plus 6 mois par an.

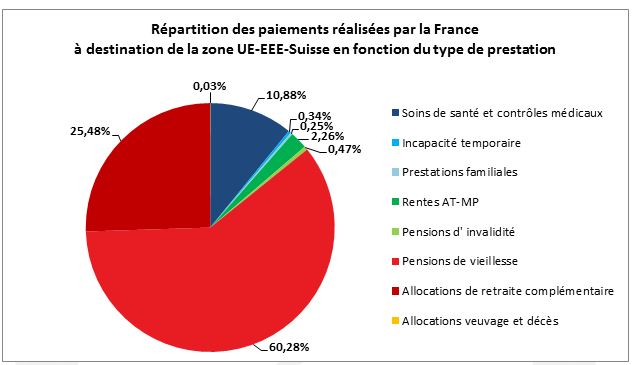

La retraite : principale prestation sociale versée par la France à destination de ses partenaires européens

En 2016, le poste « retraite » regroupe, à lui seul, près 6,5 milliards d’euros soit environ 88,4 % de l’ensemble des flux financiers vers l’étranger : les pensions de vieillesse représentent en effet près de 63,8 % du montant total des prestations servies par la France aux pays étrangers (toutes zones et types d’accords confondus), et les allocations de retraites complémentaires 24,6 %. Les pays couverts par les règlements européens comptent pour 50,57 % du total.

De fait, sur les 3,81 milliards d’euros versés par la France au pays de la zone UE- EEE-Suisse, les pensions vieillesses versées par le régime de base représentent près de 2,3 milliards d’euros en 2016 quand les complémentaires atteignent 972 millions d’euros. En cumulant retraite de base, retraites complémentaires et allocations de veuvage et de décès, les prestations servies par la branche vieillesse comptent pour près de 86 % de l’ensemble des paiements réalisés par la France à destination de la zone UE- EEE-Suisse.

Source : le Centre des liaisons européennes et internationales de sécurité sociale

En 2016, les pensions de base versées au titre d’un droit propre sont en forte hausse (+7,2 %) au sein de la zone UE-EEE – Suisse quand celles allouées au titre de la réversion se contractent de 1,1 %. Entre 2007 et 2016, les paiements de pensions de vieillesse, sans tenir compte des retraites complémentaires, ont augmenté en moyenne de 2,6 % par an quand les pensions de réversion n’ont progressé que de 0,8 %.

Sans surprise, le Portugal et l’Espagne sont les premiers bénéficiaires de pensions émanant des régimes de retraite français. En 2016, la France a ainsi versé plus d’un milliard d’euros au Portugal (800,4 millions au titre du régime de base et 291,09 millions pour les retraites complémentaires). L’Espagne suit avec près de 983 millions d’euros dont 760,88 millions au titre de la retraite de base. L’Italie tient la troisième place des pays bénéficiaires de paiements de pension vieillesse au titre du régime de base (avec près de 240 millions versés en 2016) mais est dépassée par la Suisse et la Belgique pour les complémentaires retraites, avec 86,86 millions d’euros versés à son profit contre 98,12 millions pour la Suisse et 122,66 millions pour la Belgique.

Les prestations santé : près de 11 % de l’ensemble des prestations versées à la zone UE-EEE-Suisse

Les prestations servies par les institutions françaises aux assurés des régimes français qui ont eu besoin de se faire soigner dans un État membre de l’UE-EEE-Suisse représentaient plus 415 millions d’euros en 2016 soit près de 11 % (10,88 %) de l’ensemble des prestations versées vers la zone considérée. 68,4 % de l’ensemble des remboursements de soins effectués en 2016 par les caisses françaises de sécurité sociale vers l’étranger correspondent à des soins dispensés au sein de l’UE-EEE-Suisse.

Parmi les pays soumis aux règlements européens, la Belgique est le principal bénéficiaire des prestations santé servies par la France avec un montant total de remboursement qui s’élève à 193,69 millions d’euros. Arrivent, bien après, l’Espagne et la Suisse, avec 74,16 millions d’euros au profit de la première et 45,39 millions d’euros pour la seconde. En Allemagne, le montant des remboursements réalisés par la France atteint, toujours en 2016, 34,93 millions d’euros. Il convient de relever, qu’au cours des dix dernières années, exception faite de l’année 2014, les remboursements à la France par les organismes étrangers réalisés en application des règlements européens ont toujours été supérieurs à ceux effectués par la France au profit de ses partenaires. Ainsi en 2016, la balance des remboursements de la France est très largement excédentaire sur cette zone géographique, de près de 643 millions d’euros. Néanmoins les dépenses de santé pèsent de plus en plus fortement sur les prestations versées par la France à destination des autres pays étrangers. Le solde est négatif depuis 2009 au niveau global pour ce type de dépenses avec un pic de – 173,5 millions d’euros en 2014 principalement lié aux relations historiques qui lient la France avec les pays du Maghreb.

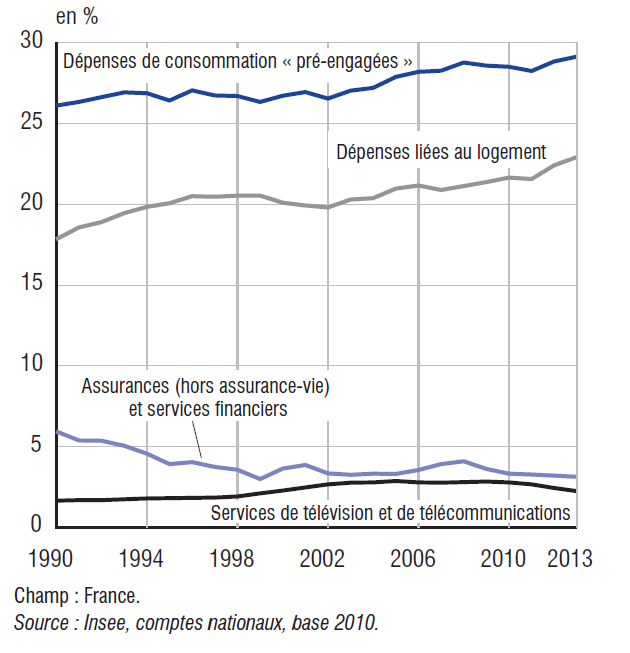

Des dépenses pré-engagées à l’épargne, un long cheminement

Si une légère contraction du pouvoir d’achat des Français a été enregistrée en 2012 et 2013, les ménages n’ont pas subi de fortes baisses depuis la crise de 2008-2009. Malgré tout, ils considèrent que leur niveau de vie diminue année après année. Ce sentiment est vif notamment au 1er janvier, marqué par l’augmentation traditionnelle de certains tarifs réglementés. 2018 ne fait pas exception à la règle. Les droits sur le gazole augmentent de 7,6 centimes quand ceux de l’essence sans plomb sont relevés de 3,9 centimes par litre. Les tarifs réglementés du gaz naturel ont été augmentés de 6,9 % en janvier. Le prix du timbre ordinaire (vert) s’accroît de 9,6 % quand celui du timbre prioritaire (rouge) augmente de 11,8 %. Ces hausses diminueront le gain généré – du moins pour les salariés du secteur privé et une partie des indépendants – par le transfert d’une partie des cotisations sociales sur la CSG. Mais au-delà de ces augmentations saisonnières, l’appréciation des ménages sur l’évolution de leur pouvoir d’achat s’explique par l’évolution des dépenses dites pré-engagées. Ces dernières correspondent aux dépenses incontournables et ne pouvant pas être reportées. Figurent dans ces dépenses le loyer, les abonnements liés à la télécommunication, aux transports, au chauffage, à l’eau, au gaz ou à l’électricité, les intérêts financiers et les assurances. Pourraient y être ajoutés les impôts ainsi que les remboursements des emprunts immobiliers qui entrent dans le champ non pas de la consommation mais de l’épargne. Pour corriger statistiquement, cette différence de traitement, l’INSEE intègre dans les dépenses pré-engagées pour les propriétaires un loyer fictif.

(1) : évolution déflatée à l’aide de l’indice du prix des dépenses de consommation finale des ménages

(2) : évolution déflatée à l’aide de l’indice du prix des dépenses de consommation non « pré-engagées » des ménages.

Champ : France, ménages y compris entreprises individuelles

Source : Insee, comptes nationaux – base 2010.

Le poids des dépenses pré-engagées hors alimentation représente, en moyenne, 28 % des revenus après transferts sociaux. Il atteint 35 % des revenus pour les 20 % les plus modestes contre 23 % pour les plus aisés. Ainsi, entre ces deux catégories, l’écart de revenu arbitrable, le revenu après paiement des dépenses pré-engagées, par unité de consommation atteint en moyenne 4,1 contre 3,5 en termes de revenu disponible. Pour les plus modestes, les seules dépenses de logement captent 25 % du revenu contre 18 % pour les mieux dotés en termes de revenus. Le seul paiement du loyer accapare 18 % des moyens des ménages. Ce ratio reste constant pour 80 % des ménages. Pour les 20 % restant, ceux ayant les revenus les plus élevés, il baisse à 13 %. Le logement est pour tous les ménages le premier poste budgétaire. En revanche, le poste alimentaire n’arrive en deuxième position que pour les 20 % les moins riches. Pour les autres, c’est le poste « transports » qui occupe cette place.

Les abonnements hors télécommunications représentent 6 % des revenus (8 % pour les 20 % les plus modestes et 5 % pour les 20 % les plus aisés). Les dépenses de télécommunication absorbent, en moyenne, 3 % des revenus. De leur côté, les dépenses de télécommunication et d’assurances (incluant les services financiers) captent respectivement 3 et 4 % des revenus. Le poids relatif des abonnements « téléphone et Internet » pèse deux fois plus lourd pour les 40 % des ménages les plus modestes que pour les 60 % restants. Celui des dépenses d’assurances est étal quel que soit le niveau de revenus.

Évolution des dépenses pré-engagées

Par définition, les ménages ne peuvent épargner que sur la partie de leurs revenus qui n’est pas pré-engagée ou qui ne fait pas l’objet d’une dépense incontournable (alimentation par exemple). L’épargne correspond donc à la partie des revenus n’ayant pas été affectés au règlement des dépenses de consommation. Parmi cette part épargnée, figure le remboursement du capital des emprunts. Il capte 60 %, en moyenne, de l’effort d’épargne. Ainsi, les ménages épargnent tout à la fois pour s’acquitter de dettes liées essentiellement à l’achat de la résidence principale, pour préparer un investissement ou l’acquisition de biens, pour se prémunir des aléas de la vie ou pour préparer la retraite. Ils épargnent également afin d’aider leurs proches et le cas échéant pour transmettre un patrimoine. Par unité de consommation, en moyenne, un ménage économise un peu plus de 5 000 euros par an. La part relative consacrée à l’épargne varie fortement avec les revenus. Ainsi, le taux d’épargne (hors transferts privés) des 20 % les plus modestes s’élève, en moyenne, à 2,4 % du revenu disponible brut quand celui des 20 % les plus aisés atteint plus de 30 %. Ce taux dépend également de l’âge. Ainsi, parmi les actifs, le taux d’épargne hors transferts privés croît avec l’âge pour atteindre un pic pour les 50-59 ans qui épargnent en moyenne près d’un quart de leur revenu.

Après prise en compte des transferts financiers, l’écart entre les 20 % les plus modestes et le reste de la population se réduit légèrement. En effet, le taux d’épargne des 20 % les plus modestes passe de 2,4 % à 8,1 %. Les transferts privés augmentent aussi nettement le taux d’épargne des ménages les plus jeunes (moins de 30 ans) qui passe de 5,7 % à 14,3 %. La redistribution a donc un effet sur l’épargne.

En période de crise, les dépenses pré-engagées sont rigides à la baisse ; en revanche, les dépenses sociales ont tendance à augmenter et à compenser en partie la baisse des revenus (provoquée notamment par le chômage). L’effort d’épargne a tendance à rester relativement insensible, depuis une dizaine d’années à l’évolution de l’activité économique. Les Français affectent entre 14 et 15 % de leur revenu disponible brut à l’épargne. La baisse des rendements des produits financiers n’a pas conduit à une diminution de la part consacrée à l’épargne, bien au contraire. Que ce soit pour la retraite ou pour l’acquisition d’un bien, implicitement ou pas, les Français se fixent des objectifs d’épargne. Un moindre rendement les oblige alors à accentuer leur effort. Par ailleurs, en période de crise, les ménages, par précaution, ne relâchent pas leur effort et cela quel que soit le niveau de leurs revenus.

Source : INSEE

Patrimoine : qui sont les épargnants français ?

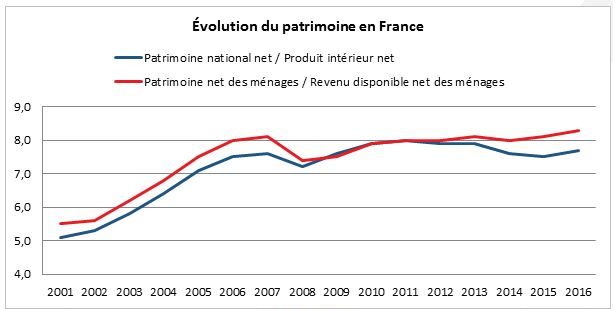

Fin 2016, le patrimoine national s’élève à 14 023 milliards d’euros

Fin 2016, selon l’INSEE, le patrimoine économique national net atteignait 14 023 milliards d’euros, soit l’équivalent de 7,7 fois le produit intérieur net de l’année. Il s’est accru de 3,1 % en 2016 (contre +1,2 % en 2015) grâce, en particulier, à l’augmentation des biens immobiliers.

Source : INSEE

Le patrimoine des ménages toujours porté par l’immobilier

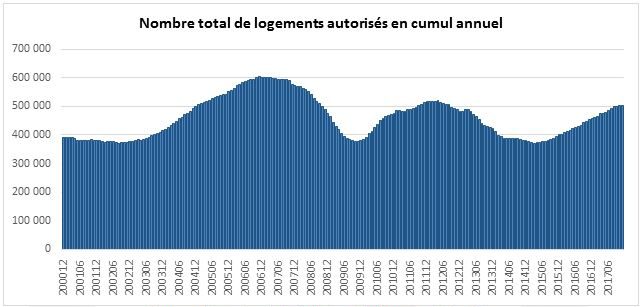

Le patrimoine net des ménages français s’élevait, fin 2016, à 11 145 milliards d’euros, soit 8,3 fois leur revenu disponible net de l’année. Il s’est apprécié de 3,2 % en 2016 contre + 2,2 % en 2015. Le patrimoine des ménages étant fortement investi dans l’immobilier, il a bénéficié de la hausse ce dernier. La valeur du patrimoine en constructions et terrains progresse de 3,1 % après une hausse de 1,0 % en 2015. La valeur des logements anciens a augmenté de 2,0 % en 2016 après une baisse de 0,1 % en 2015. Par ailleurs, la construction neuve a renoué avec une forte croissance. Le nombre de logements commencés en cours d’année s’est accru de 9,7 % en 2016, après une baisse de 0,7 % en 2015. En 2017, l’immobilier a continué de s’apprécier avec, comme en 2016, une forte hausse de la construction. La France n’a pas encore renoué avec la situation qui prévalait avant la crise mais s’en rapproche. En effet, sur un an, de décembre 2016 à novembre 2017, 504 200 logements (en données brutes cumulées sur douze mois) ont été autorisés à la construction (le niveau le plus élevé enregistré depuis 2012) et 418 200 logements ont été mis en chantier, soit une augmentation respectivement de 11,4 % et 15,7 % par rapport au cumul des douze mois précédents.

De septembre à novembre 2017, les autorisations de logements à la construction en données corrigées des variations saisonnières et des jours ouvrables (CVS-CJO) fléchissent (- 1,4 %) par rapport aux trois mois précédents : les logements individuels sont en hausse (+ 3,3 % après – 4,3 %) quand les logements collectifs (y compris en résidence) enregistrent une baisse (- 4,3 % après + 7,4 %).

Toujours en données trimestrielles CVS-CJO, les mises en chantier se replient (- 4,6 %) après une légère hausse (+ 0,5 %) : l’individuel se contracte (- 3,5 % après + 1,6 %) et le collectif (y compris en résidence) poursuit sa baisse (- 5,3 % après – 0,3 %).

Source : Commissariat général au développement durable

Plus de 60 % du patrimoine des ménages est constitué d’actifs non financiers

Fin 2016, l’ensemble des actifs non financiers des ménages représentait les deux tiers de leur patrimoine total. Il s’est accru de + 3,2 % (après + 1,0 % en 2015). Cette croissance reste toutefois inférieure au taux de croissance annuel moyen entre 2004 et 2014 (+ 3,8 %).

La croissance du patrimoine financier en décélération

En 2016, l’INSEE a modifié sa méthode de comptabilisation de l’assurance-vie du fait l’entrée en vigueur du nouveau régime prudentiel « Solvency II ». Il en résulte une augmentation de 15,3 % de l’encours de l’assurance-vie qui est désormais évaluée en valeur de marché. En neutralisant l’impact de ce changement de méthode, l’augmentation des actifs des ménages en assurance-vie a été de 3,1 %, comme celle du total de leurs actifs financiers. Du fait de la préférence marquée des Français pour la liquidité, le poids des placements bancaires a augmenté en 2016, l’encours en numéraire et dépôts progressant de 4,1 % après + 3,4 % en 2015. La croissance de l’encours des actions et parts de fonds d’investissement s’est ralentie passant de 8 à 2,9 %. Les ménages bénéficient d’une moindre valorisation des actions en 2016 (l’indice boursier SBF 120 progresse de 4,7 % en 2016 après + 9,0 % en 2015) tandis que le flux d’acquisition net est légèrement négatif. Les ménages se sont détournés, une nouvelle fois, de la détention directe de titres de créance (– 5,2 % après – 14,5 %).

Du côté des passifs, avec la baisse des taux d’intérêt et la reprise de l’investissement immobilier, l’encours de crédits obtenus par les ménages avait, en 2016, augmenté de 4,3 %, après + 3,1 % en 2015.

Le patrimoine financier net des ménages a progressé de 3,1 % en 2016 contre +4,7 % en 2015. Compte tenu de la bonne tenue des marchés, 2017 devrait se traduire par une accélération de la croissance.

Source : INSEE (Données 2015)

À chaque âge son épargnant ?

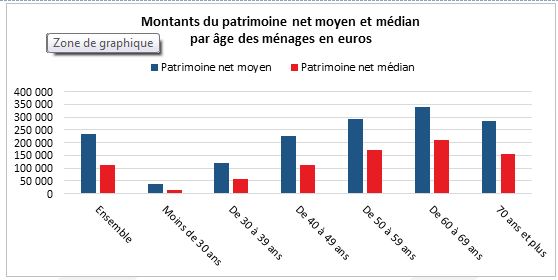

Patrimoine : avantage aux 60/69 ans

Les 60 à 69 ans disposent du patrimoine le plus important. Le montant moyen de leur patrimoine net atteint 340 600 euros quand celui des moins de 30 ans est inférieur à 50 000 euros. Le patrimoine médian (50 % des ménages sont en dessous de ce montant et 50 % au-dessus) s’élève à 211 800 euros pour les 60 à 69 ans contre 14 100 euros pour les moins de 30 ans soit un rapport de 1 à 15. Les jeunes retraités bénéficient du processus d’accumulation de l’ensemble de leur vie professionnelle. Leur patrimoine net est plus important que celui des générations précédentes car ils ont, pour une majorité d’entre eux, remboursé leurs emprunts immobiliers. Ils ont également profité de la valorisation des actifs durant les années 1990-2010. Les plus de 70 ans avec un patrimoine net moyen et médian s’élevant respectivement à 286 000 et 157 000 euros se situent nettement au-dessus de la moyenne de la population. S’ils sont dans une situation un peu moins favorable que les générations 60/69 ans, cela est lié au fait qu’ils ont moins profité des 30 Glorieuses au niveau de l’ascension sociale. Par ailleurs, à partir de 75 ans, le niveau du patrimoine décline en raison des charges potentiellement induites par la dépendance et par les éventuelles donations aux enfants et aux petits-enfants. Le niveau du patrimoine net moyen et médian est respectivement de 235 900 et 113 900 euros.

Source : INSEE (données 2015)

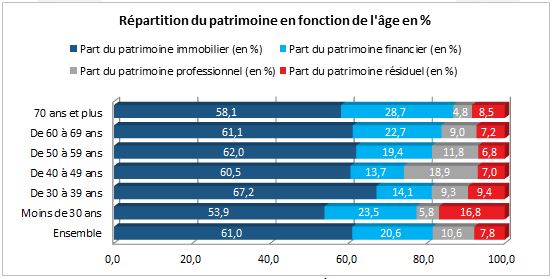

Le patrimoine immobilier majoritaire quel que soit l’âge !

L’immobilier représente 61 % du patrimoine de l’ensemble des ménages. Ce poids dépasse 50 % chez toutes les générations. Fort logiquement, il est plus faible chez les moins de 30 ans tout en atteignant tout de même 53 %. Il atteint un maximum chez les 30/39 ans (67,2 %). Dans cette catégorie de la population, l’effort est mis alors sur l’accession à la propriété, ce qui réduit les capacités à investir dans d’autres produits d’épargne. Le poids de l’épargne financière n’est alors que de 14,9 %. Cette dernière augmente au sein du patrimoine surtout à partir de 50 ans pour atteindre un maximum chez les plus de 70 ans (28,74 %). Le patrimoine professionnel qui concerne essentiellement les agriculteurs, les professions libérales, les commerçants, les artisans et les chefs d’entreprise atteint son point plus élevé entre 40 et 49 ans (18,9 % contre 10,6 % pour l’ensemble de la population).

Source : INSEE (données 2015)

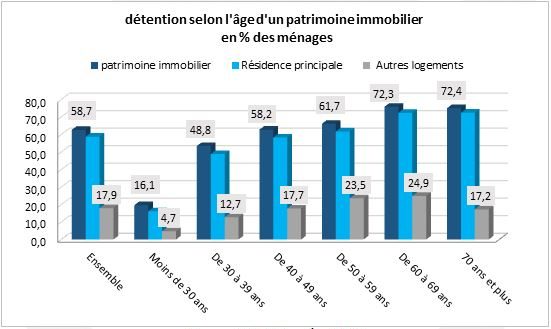

Près des trois quarts des retraités propriétaires de leur résidence principale

58,7 % des ménages sont propriétaires de leur résidence principale. Dès les générations de 30 à 39 ans, ce taux flirte avec les 50 % (48,8 %). Il atteint plus de 72 % pour les plus de 60 ans. À l’opposé, seulement 16 % des moins de 30 ans sont propriétaires de leur résidence principale. Un quart des 60/69 ans ont investi soit dans l’immobilier locatif soit dans une résidence secondaire. Ce taux n’est que de 12,7 % chez les 30/39 ans. L’investissement dans l’immobilier à but locatif intervient au moment où les charges d’acquisition de la résidence principale diminuent. L’achat d’un appartement pour la poursuite des études des enfants constitue un des motifs de l’investissement dans l’immobilier. Le dispositif Pinel qui permet aux propriétaires de louer à leurs enfants tout en profitant de déductions fiscales a encouragé ce type d’opérations.

Source : INSEE (données 2015)

Patrimoine financier

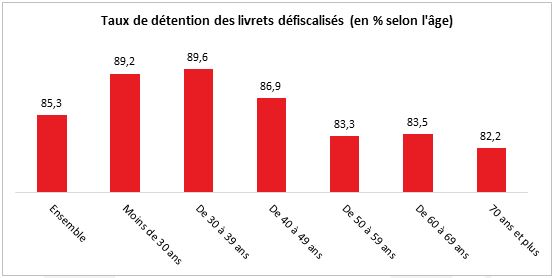

Plus de quatre cinquièmes des ménages disposent d’au moins un produit d’épargne défiscalisé, Livret A, LDDS, Livret Jeune ou Livret d’Épargne Populaire. Le taux maximal de détention atteint son zénith entre 30 et 39 ans pour décliner après. Les générations plus âgées ayant des montants de patrimoine plus élevés délaissent légèrement les produits défiscalisés peu rémunérés au profit d’autres placements comme l’assurance-vie.

Source : INSEE (données 2015)

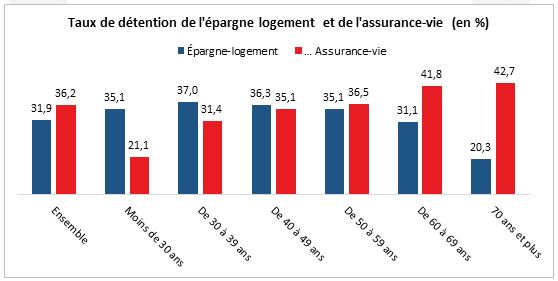

Près de 32 % des ménages possèdent un compte ou un plan d’épargne logement quand ils sont 36 % à détenir au moins un contrat d’assurance-vie. Plus d’un tiers des ménages ayant moins de 50 ans ont un produit d’épargne logement. Ce ratio monte à 37 % chez les 30 à 39 ans. La trentaine est la décennie de l’accession à la propriété. L’assurance-vie est le produit phare des plus de 60 ans. 42 % des ménages dont le membre de référence a plus de 60 ans disposent d’au moins un contrat. L’assurance-vie est tout à la fois un produit destiné à assurer un complément financier pour améliorer les pensions issues des régimes par répartition et un produit de préparation de la succession.

Source : INSEE (données 2015)

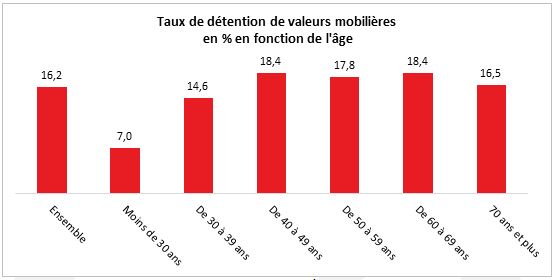

Moins d’un cinquième des ménages détient des valeurs mobilières

Les Français ont une faible appétence pour la détention de valeurs mobilières (obligations ou actions). Seulement 16 % des ménages possèdent des valeurs mobilières. Le durcissement de la fiscalité des comptes titres en 2012 et l’aversion traditionnelle aux risques peuvent expliquer ce résultat. Les 40/49 ans et les 60/69 ans sont 18,4 % à détenir de telles valeurs. L’introduction du Prélèvement Forfaitaire Unique pourrait légèrement changer la donne.

Source : INSEE (données 2015)

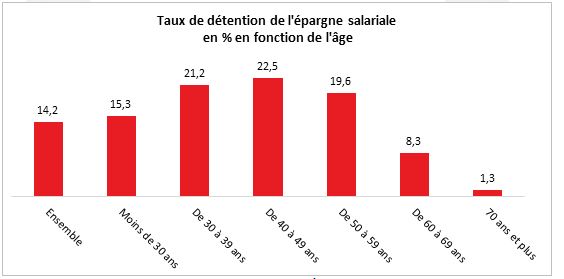

L’épargne salariale : un produit de quadra

L’épargne salariale concerne un salarié sur deux travaillant essentiellement dans les grandes entreprises. La surreprésentation des cadres parmi les bénéficiaires de ce type d’épargne explique que le taux de détention progresse en fonction de l’âge. Il est à son zénith entre 40 et 49 ans. Plus de 22 % des ménages ont alors accès à au moins un produit d’épargne salariale (intéressement, participation, Plan d’Épargne Entreprise, Plan d’Épargne Retraite Collectif).

Source : INSEE (données 2015)

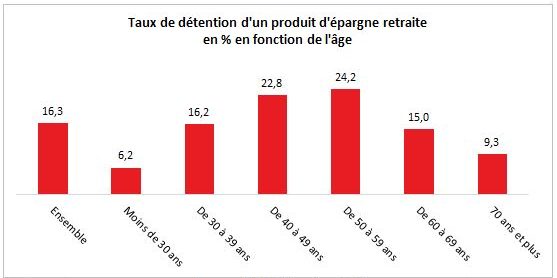

L’épargne retraite, le produit de la maturité

La détention d’un produit d’épargne retraite se concentre sur les 40/60 ans. L’augmentation des revenus et l’achat de la résidence principale réalisé favorisent l’équipement des ménages en produits d’épargne retraite. Néanmoins, le taux de détention reste toujours inférieur à 25 % quel que soit l’âge.

Source : INSEE (données 2015)

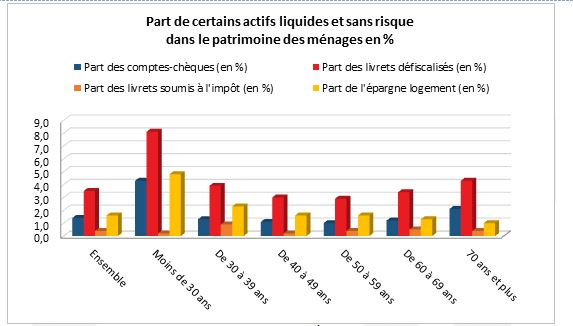

Les livrets défiscalisés pour les jeunes

Le poids des livrets défiscalisés est le plus important chez les moins de 30 ans. Leur taux d’épargne et d’équipement en produits financiers étant faible, la part des comptes chèques dans leur patrimoine est plus importante que pour les autres générations. L’épargne logement joue un rôle important dans le patrimoine chez les moins de 40 ans. L’accession à la propriété constitue alors un objectif important en matière d’épargne. Par ailleurs, le patrimoine financier étant faible, le poids de l’épargne logement en est d’autant plus élevé. Chez les plus de 70 ans, les livrets défiscalisés et les liquidités sur les comptes courants jouent un rôle plus important que pour les 40/69 ans.

Source : INSEE (données 2015)

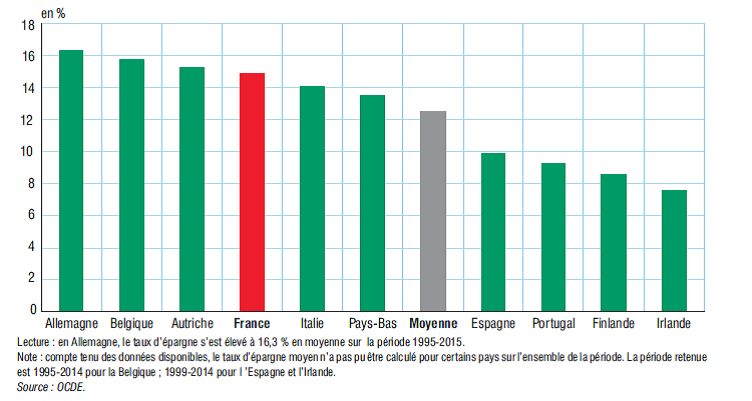

Pourquoi les taux d’épargne varient-ils d’un pays à un autre ?

Au sein de la zone euro, les taux d’épargne varient du simple au double en fonction des pays. Ces variations ne s’expliquent pas par les différences de revenus ou de patrimoines ni par la géographie. En moyenne sur la période 1995-2015, le taux d’épargne s’inscrit entre un maximum de 16,3 % pour l’Allemagne et un minimum de 7,5 % pour l’Irlande. Parmi les pays à fort taux d’épargne figurent l’Allemagne, la Belgique, l’Autriche ou la France. À l’opposé, se trouvent le Portugal, la Finlande ou l’Irlande.

Taux d’épargne des ménages 1995 – 2015

L’activité économique et l’épargne

En 2008 comme en 1993, en 1980 ou en 1973, une récession ou un brutal ralentissement économique ont entraîné une remontée du taux d’épargne. Cette progression est d’autant plus forte que le taux est bas. Il en a été ainsi aux États-Unis ou en Espagne en 2008. L’effet de précaution joue à plein surtout parmi les populations fortement endettées. En période de crise, les revenus ont tendance à diminuer quand une partie de l’épargne est contrainte (remboursement du capital des emprunts). Il en résulte une augmentation relative du taux d’épargne.

Après une récession, lors de la période de reprise, les ménages restent méfiants. Les gains générés par l’amélioration de l’activité n’ont pas été consommés en totalité. Ils sont plutôt épargnés pour faire face à un nouveau choc économique. Le relâchement de l’effort n’intervient généralement que 18 voire 24 mois après le début de la reprise économique.

Le chômage et l’épargne, une relation délicate

Les crises conduisent les populations à épargner plus fortement. De ce fait, il est souvent admis qu’un fort taux de chômage conduit à la hausse le taux d’épargne. Depuis vingt ans, cette relation ne se vérifie pas. En règle générale, les épargnants se situent parmi les catégories de la population les moins touchées par les pertes d’emploi. Certes, par crainte d’en être victimes, elles pourraient être tentées d’accroître leur effort en la matière. Mais, il n’est pas noté qu’en période de fortes créations d’emploi, il y ait une baisse du taux d’épargne. Par ailleurs, trois catégories de pays peuvent être distinguées. Lors de ces vingt dernières années, la France, l’Allemagne et la Finlande se caractérisent par la forte stabilité de leur taux d’épargne, ces trois pays figurant parmi ceux ayant un taux d’épargne élevé. En revanche, le Portugal, l’Autriche, la Belgique et l’Italie ont connu une baisse tendancielle de leur taux d’épargne qui a perdu entre 5 à 8 points selon les pays. La dernière catégorie comprend les pays dont le taux d’épargne fluctue en fonction de la situation économique. Sont membres de cette catégorie l’Irlande, l’Espagne et les Pays-Bas. En Irlande et en Espagne, le taux d’épargne a plus que doublé entre 2007 et 2009 lors de la Grande récession passant de 6 à 14 % du revenu disponible brut.

Le comportement d’épargne des ménages est assez difficile à analyser. Les facteurs les conduisant à accroître ou à réduire leur effort d’épargne sont multiples, d’ordre structurel et conjoncturel. Les traditions culturelles jouent également un rôle tout comme la structure démographique du pays.

Les faibles rendements ne sont pas les ennemis de l’épargne, bien au contraire

Une faible rémunération de l’épargne devrait amener à sa baisse. Or, l’inverse est constaté. L’effet d’encaisse incite, en effet, les ménages à mettre plus d’argent de côté pour compenser le manque à gagner lié à la rémunération. En Allemagne, un des pays où l’épargne est la moins bien rémunérée, les épargnants n’ont pas, ces dernières années, réduit – bien au contraire – leurs efforts.

La relation complexe entre prestations sociales et épargne

Les pays disposant d’un système de retraite par répartition développé sont censés être moins portés à épargner que les autres. Or, cette analyse ne vaut pas pour la France ou l’Allemagne. De même, la population des États qui se caractérisent par un niveau élevé de prestations sociales devrait être moins épargnante. Les ménages devant s’acquitter de cotisations sociales ou d’impôts plus élevés disposent de moins de revenus pour épargner. Or, c’est en France que le poids des prestations sociales est le plus important.

Pour comparer réellement les taux d’épargne, certains économistes considèrent qu’il faut réintégrer les versements effectués par les actifs dans les fonds de pension dans le cadre professionnel. Pour d’autres, il faudrait prendre en compte la différence entre les cotisations retraites et les pensions quel que soit le type de retraite en considérant qu’il s’agit d’un revenu différé et donc de l’épargne. La thèse selon laquelle les ménages dont le système de prestations sociales est fortement développé, anticipant des hausses des prélèvements, épargnent davantage semble se vérifier. De même, dans des pays à forts déficits publics, pour la même raison, l’effort d’épargne tend à être élevé. Néanmoins, cette règle ne joue pas pour l’Allemagne. La structure de la fiscalité influe sur le niveau relatif de l’épargne. En effet, le taux d’épargne est plus élevé dans des pays qui privilégient les impôts directs qui réduisent le revenu. En la matière, la France est un mauvais exemple car le poids de son impôt sur le revenu est faible. Néanmoins, en intégrant les cotisations sociales et la CSG, la règle énoncée ci-dessus peut s’appliquer. L’autre biais à prendre en compte dans l’analyse comparée des taux d’épargne provient de la part des dépenses assurées directement par les administrations publiques. La socialisation d’une partie des dépenses des ménages permet à ces derniers de consacrer une part plus importante de leurs revenus à l’épargne. Cette situation est en phase avec ce qui est constaté en France.

L’impact de l’immobilier et de la valeur du patrimoine

Les habitants des pays dont le coût de l’immobilier est important sont contraints à épargner davantage pour acquérir leurs logements. Une corrélation positive entre épargne et croissance des prix immobiliers est constatée au sein de plusieurs pays européens dont en France. Dans plusieurs pays notamment au Royaume-Uni, aux Pays mais aussi aux États-Unis, l’effet richesse généré par une appréciation rapide de la valeur du patrimoine incite les épargnants à relâcher leur effort. Un tel constat ne vaut pas pour la France où le patrimoine est avant tout immobilier et donc peu liquide. En outre, l’appréciation continue de l’immobilier amène les ménages à poursuivre leurs efforts même en cas de changement de résidence.

L’importance des facteurs psychologiques et démographiques