Cette tendance devrait être confortée dans les prochaines années, notamment en raison de l’adoption le 30 octobre 2015, au niveau des complémentaires retraite de l’accord national interprofessionnel destiné à assurer la pérennité de la retraite complémentaire. Ce dernier prévoit l’introduction, à partir de 2019, d’un mécanisme d bonus-malus pour inciter les salariés à travailler un an de plus une fois qu’ils ont rempli les deux conditions nécessaires pour partir avec une retraite à taux plein : âge légal et durée de cotisation. Il est prévu que ce dispositif s’applique pendant 3 ans.

Retraite : pour les fonctionnaires comme pour les salariés du privé, un changement du système est nécessaire

Retour sur les résultats de notre enquête 2018 « Les Français, la retraite et l’épargne » réalisée en partenariat avec Amphitéa & AG2R LA MONDIALE.

Dans cet article, consacré à la retraite et à la réforme attendue par les actifs, Philippe Crevel rappelle qu’une très nette majorité des Français « se prononçant pour l’unification des régimes, ou au moins des règles ». Il précise que cela « prouve que tout le monde a le sentiment que son voisin est mieux traité, qu’il touche une meilleure pension ».

Flat tax : une majorité de Français ne comprend pas sa mise en place

Retour sur l’enquête 2018 du Cercle de l’Épargne / Amphitéa « Les Français, la retraite et l’épargne » réalisée avec l’appui d’AG2R LA MONDIALE.

Cet article, consacré aux attentes des Français en matière d’épargne, revient sur la Flat Tax et l’incompréhension des Français à l’égard d’un dispositif dont ils n’ont pas encore pu, à ce stade, évalué les effets. Philippe Crevel, Directeur du Cercle de l’Épargne précise dans cet article que « le taux de 30% peut être jugé excessif pour les produits d’épargne (notre enquête de 2016 fixant le taux idéal à 15%) et le même taux peut être jugé insuffisant s’agissant des dividendes des actionnaires. »

Enquête 2018 Les Français, la retraite et l’épargne du Cercle de l’Epargne et d’Amphitéa

LES FRANÇAIS, LA RETRAITE ET L’ÉPARGNE

ENQUÊTE 2018 CERCLE DE L’ÉPARGNE -AMPHITÉA

EN COLLABORATION AVEC AG2R LA MONDIALE*

L’édition 2018 de l’enquête du Cercle de l’Épargne / AMPHITÉA, réalisée en partenariat avec AG2R LA MONDIALE, traite plus particulièrement les questions liées au pouvoir d’achat des retraités, à la future réforme des retraites et à la prise de risque des épargnants.

Pour les retraites, les Français plébiscitent l’unification des régimes. En revanche, le contexte de réalisation de cette réforme systémique est complexe. En effet, une très large majorité de sondés, retraités compris, estiment que le montant des pensions est insuffisant pour vivre correctement.

Les Français considèrent toujours que la possession de la résidence principale est incontournable pour préparer la retraite. En ce qui concerne l’épargne retraite, les produits individuels semblent prendre le pas sur les produits collectifs.

Les épargnants apparaissent de moins en moins hostiles à la prise de risque pour obtenir du rendement. Ils éprouvent en revanche des difficultés à appréhender la réforme fiscale menée à la fin de l’année 2017 par le Gouvernement.

LES CHIFFRES CLÉS 2018

-

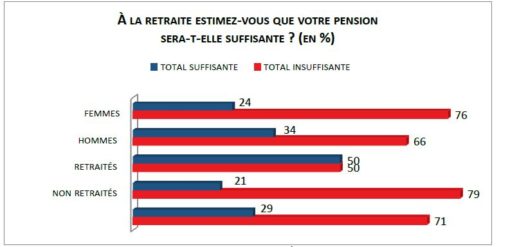

74 % des Français considèrent que leur pension est ou sera insuffisante pour vivre correctement

-

71 % des Français jugent le système de retraite injuste et inefficace

-

53 % des Français sont favorables à l’unification des régimes de retraite

-

72 % des actifs pensent partir à la retraite à 65 ans ou plus

-

51 % des épargnants sont prêts à prendre plus de risque en matière de placements

-

68 % des Français préfèrent l’épargne-retraite individuelle à l’épargne-retraite collective

RETRAITE, DES FRANÇAIS INQUIETS MAIS FAVORABLES À LA RÉFORME

-

La forte sensibilité des Français à la question du pouvoir d’achat des retraites

Près des 3/4 des Français (74 %) considèrent que leur pension est ou sera insuffisante pour vivre correctement. Si ce taux est stable pour les non-retraités (79 %), il est en forte hausse pour les retraités (61 % en 2018 contre 50 % en 2017). L’augmentation de la CSG intervenue au 1er janvier et les faibles revalorisations des pensions de ces dernières années expliquent sans doute ce pessimisme chez les retraités. L’inquiétude est en forte hausse chez les retraités les plus aisés, ceux dont les revenus excèdent 3 000 euros (+17 points en un an, soit 59 % en 2018).

-

Le recul de l’âge de départ à la retraite de plus en plus intégré

Si Emmanuel Macron a affirmé ne pas vouloir modifier l’âge de départ à la retraite, les Français estiment qu’ils seront contraints de partir de plus en plus tard. 54 % des plus de 50 ans espèrent liquider leurs droits avant 65 ans, mais seulement 16 % des 35-49 ans pensent y parvenir. Ils sont 84 % à considérer qu’ils le feront à 65 ans et plus. 41 % pensent même que leur retraite interviendra à 67 ans et plus.

-

Le système de retraite français jugé injuste et inefficace

75 % des sondés considèrent que le système de retraite est injuste et 80 % qu’il est inefficace pour fournir un niveau de pension correct. Ce jugement semble sévère au regard du niveau de vie des retraités qui est aujourd’hui supérieur à la moyenne de la population. Mais une grande majorité des Français pensent que ce n’est pas le cas. Au total, 71 % d’entre eux jugent le système tout à la fois injuste et inefficace. Ce sentiment est partagé par 77 % des femmes (contre 64 % des hommes) dont le niveau de pension reste inférieur à celui des hommes (40 % en droit direct). Ce sont les personnes à faibles revenus qui sont les plus critiques (80 % des personnes gagnant moins de 2 000 euros par mois jugent le système injuste et inefficace). La question centrale en la matière reste donc le pouvoir d’achat.

-

L’unification des régimes de retraite, une demande largement partagée

L’appréciation sévère du système de retraite contribue sans nul doute à une forte demande de réforme. Seuls 13 % des sondés sont favorables au statu quo. 53 % se prononcent en faveur d’un régime unique avec une seule caisse de retraite quand 34 % préfèrent l’instauration d’un cadre unique mais en conservant des spécificités selon les statuts professionnels. 72 % des fonctionnaires appellent de leurs vœux une réforme (46 % pour l’unification totale et 36 % pour le cadre commun avec le maintien de spécificités).

ÉPARGNE-RETRAITE, AU CROISEMENT DES CONTRAINTES, L’INDIVIDUEL AVANT LE COLLECTIF

-

L’effort régulier d’épargne-retraite, une épreuve nécessaire mais difficile

D’année en année, les Français éprouvent de plus en plus de difficultés à épargner en vue de la retraite. Si 55 % des non-retraités déclarent épargner pour la retraite, ils ne sont que 10 % à le faire très régulièrement (-3 points par rapport à 2016) et 15 % à le faire assez régulièrement (-3 points également). Ainsi, la proportion de non-retraités qui épargnent régulièrement en vue de la retraite est passée, en deux ans, de 31 à 25 %. La baisse la plus sensible concerne les personnes ayant des revenus compris entre 2 000 et 3 000 euros. Parmi les retraités, 55 % déclarent épargner afin d’améliorer leur niveau de revenus. Ce taux, qui a gagné 9 points par rapport à 2017, souligne tout à la fois une capacité d’épargne et une anxiété sur l’évolution du pouvoir d’achat.

-

La résidence principale, la valeur refuge

Pour près des 2/3 des Français (65 %), la possession de la résidence principale constitue la meilleure solution pour préparer sa retraite. Ce sentiment est largement partagé au sein de la population. C’est l’avis de 74 % des retraités (à noter que 75 % sont propriétaires de leur résidence principale).

Les produits d’épargne à long terme arrivent après l’immobilier (31 %). Néanmoins, 43 % des épargnants réguliers en vue de la retraite privilégient ce type de produits. L’épargne-retraite reçoit l’assentiment de 29 % des sondés. Ce ratio doit être relativisé car ce sont des produits de niche (contrats Madelin, PERP, PERCO, article 83, etc.). Les détenteurs de ces produits d’épargne considèrent à 55 % qu’ils permettent de bien préparer financièrement la retraite.

-

L’épargne individuelle avant l’épargne collective

Les Français semblent se méfier des produits d’épargne collective. Ainsi, 58 % pensent que l’épargne individuelle doit être favorisée et développée contre 42 % qui penchent pour les produits d’épargne collective. Cette proportion est encore plus nette en ce qui concerne les choix individuels, 68 % optent à titre personnel pour les produits individuels. Les moins de 35 ans sont les plus hostiles aux formules d’épargne collective (73 % privilégient à titre personnel l’épargne individuelle). Les ouvriers et les employés, du fait de revenus plus faibles, se montrent plus favorables aux suppléments de retraite en entreprise.

-

L’assurance dépendance, une équation à résoudre

53 % des sondés indiquent qu’ils pourraient souscrire une assurance dépendance au moment du passage à la retraite quand 47 % y sont opposés. Si 13 % déclarent l’avoir fait ou être prêts certainement à le faire, ce taux est plus faible chez les 60/69 ans alors qu’ils sont censés être les plus concernés (9 %).

RÉFORME FISCALE DE L’ÉPARGNE, BEAUCOUP INCOMPRÉHENSION

-

Le Prélèvement Forfaitaire Unique, une réelle incompréhension

Près des 3/4 des sondés (73 %) considèrent le Prélèvement Forfaitaire Unique (PFU) comme une mauvaise mesure. Le PFU de 30 % est censé simplifier et alléger, pour certains produits, le niveau des prélèvements obligatoires sur les revenus de l’épargne. Le Gouvernement, en modifiant la fiscalité de l’assurance vie et du Plan d’Épargne Logement, a certainement désarçonné les épargnants. Ces derniers jugent à 60 % que le PFU est une mauvaise mesure. 59 % des personnes gagnant plus de 4 000 euros par mois ou dont le patrimoine financier dépasse 50 000 euros pensent de même.

Seuls 18 % des sondés pensent que cette mesure est utile pour l’économie française quand 34 % estiment qu’elle est néfaste et 48 % qu’elle est ni utile, ni néfaste. Ce jugement est partagé par toutes les catégories sociales et par toutes les sensibilités de l’opinion publique.

-

L’Impôt sur la Fortune Immobilière, contesté mais pas rejeté

La transformation de l’Impôt de Solidarité sur la Fortune en Impôt sur la Fortune Immobilière (IFI) est critiquée par 61 % des Français qui considèrent que ce n’est pas une bonne mesure. Pour autant, l’opposition est moindre par rapport à celle constatée pour le PFU. 70 % des non-épargnants condamnent ce changement contre 58 % des épargnants. 49 % des moins de 35 ans se déclarent favorables à l’IFI. L’idée de favoriser les placements financiers en vue d’améliorer le financement des entreprises semble être, en partie, admise chez les jeunes ainsi que chez les personnes gagnant plus de 3 000 euros par mois.

LES ÉPARGNANTS, FACE À LA BAISSE DES RENDEMENTS, PRÊTS À PRENDRE DES RISQUES

-

La baisse des rendements pris en compte

Pour 30 % des Français, aucun placement n’est rentable. Cette proportion a augmenté de 8 points par rapport à 2016 (+1 point par rapport à 2017).

En 2018, seuls deux placements sont jugés plus rentables qu’en 2017 : les actions qui poursuivent leur progression en gagnant 2 points (25 % des sondés jugent ce placement parmi les plus rentables) et le Livret A qui gagne 4 points (13 % des Français jugent ce placement parmi les plus rentables). Le résultat du Livret A est en phase avec la progression de la collecte constatée en 2017 mais est assez étonnant au regard de son rendement réel qui est devenu négatif.

L’immobilier arrive toujours en tête pour 42 % des Français et devance les contrats d’assurance vie (33 %). Ces deux placements perdent néanmoins respectivement 6 et 4 points en un an.

Si seulement 8 % des sondés jugent le bitcoin intéressant en ce qui concerne la rentabilité, ce taux atteint 17 % chez les moins de 25 ans.

-

Les épargnants prêts à changer leurs habitudes

39 % des Français sont prêts à transférer une partie importante de leur épargne vers des placements dits à risques (actions, unités de compte des contrats d’assurance vie). Ce taux atteint 51 % chez les épargnants réguliers. La prise de risque est acceptée chez les sondés les plus jeunes (46 % des moins de 35 ans) et les détenteurs de patrimoine financier de plus de 50 000 euros (54 %).

CONCLUSION

L’enquête 2018 du Cercle de l’Épargne et d’AMPHITÉA souligne les points suivants :

- Forte sensibilité au problème de pouvoir d’achat des retraités (actuels et à venir) ;

- Difficulté croissante d’épargner en vue de sa retraite ;

- Demande d’équité confirmée en matière de réforme du système des retraites ;

- Priorité donnée aux solutions individuelles en matière d’épargne-retraite ;

- Immobilier et assurance vie toujours en tête en ce qui concerne l’intérêt et la rentabilité ;

- Prise en compte de la baisse de rendement de l’épargne qui se traduit soit par un fatalisme, soit par l’acceptation de la nécessité de prendre plus de risques.

* À la demande du Cercle de l’Épargne et d’Amphitéa, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, la retraite et l’épargne.

L’enquête a été réalisée sur internet du 6 au 9 février 2018 auprès d’un échantillon de 1 002 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Tous les résultats de l’enquête sont sur le site du Cercle : www.cercledelepargne.com

À propos du Cercle de l’Épargne

Centre d’études et d’information indépendant partenaire d’AG2R LA MONDIALE, le Cercle de l’Épargne est présidé par Jean-Pierre Thomas. Il mène des études à dimension économique et sociale et des actions de formation pour comprendre les grands enjeux de la protection sociale.

Animé par Philippe Crevel, le Cercle de l’Épargne bénéficie, pour réaliser ses travaux, de l’appui d’un Conseil scientifique composé de Robert Baconnier, ancien Directeur général des impôts et ancien Président de l’Association Nationale des Sociétés par Actions, Jacques Barthélémy, avocat-conseil en droit social et ancien professeur associé à la faculté de droit de Montpellier, Philippe Brossard, chef économiste d’AG2R LA MONDIALE, Jean-Marie Colombani, ancien Directeur du Monde et fondateur de Slate.fr, Jean-Paul Fitoussi, professeur des universités à l’IEP de Paris, Jean-Pierre Gaillard, journaliste et chroniqueur boursier, Christian Gollier, Directeur de la Fondation Jean-Jacques Laffont – Toulouse Sciences Économiques, membre du Laboratoire d’Économie des Ressources Naturelles (LERNA) et Directeur de recherche à l’Institut d’Économie Industrielle (IDEI) à Toulouse, François Héran, Professeur au Collège de France, Ancien Directeur de l’INED, Jérôme Jaffré, Directeur du CECOP, Florence Legros, Directrice Générale de l’ICN Business School ; Jean-Marie Spaeth, Président honoraire de la CNAMTS et de l’EN3S et Jean-Pierre Thomas, ancien député et Président de Thomas Vendôme Investment.

À propos d’AMPHITÉA

AMPHITÉA, association d’assurés, souscrit auprès d’AG2R LA MONDIALE au nom et au profit de ses adhérents, des contrats répondant à leurs besoins de protection sociale et patrimoniale (épargne, retraite, santé, prévoyance, dépendance, obsèques). Avec près de 450 000 adhérents, elle s’inscrit parmi les trois plus grandes associations d’assurés en France. AMPHITÉA s’appuie également sur un réseau de correspondants régionaux qui représente une force de proposition auprès du partenaire assureur.

Contacts presse

| Sarah Le Gouez

06 13 90 75 48 |

Philippe Crevel 06 03 84 70 36 |

Epargne : les Français circonspects face aux choix du gouvernement

Comme suite à la publication des résultats de notre enquête annuelle « Les Français, la retraite et l’épargne », le Monde revient sur les choix fiscaux du gouvernement qui ne rencontrent pas l’adhésion des Français. Un résultat qui tiendrait selon le Directeur du Cercle de l’Épargne au fait que « Le PFU est perçu comme un allégement destiné aux plus hauts revenus.s »

Assurance-vie : le meilleur et le pire du palmarès 2017

Les Échos font le bilan de l’année 2017 pour le premier placement financier des Français. Avec un rendement moyen de 1,8 % selon la fédération français d’assurance. Dans cet article, Philippe Crevel évoque les résultats de notre enquête 2018 à paraître qui met en exergue le fait que la rentabilité perçue des placements est orientée à la baisse en 2017… Sauf pour ceux investis en actions. Il précise ainsi que « les investissements immobiliers ont diminué, mais c’est l’assurance-vie en fonds euros qui affiche le plus fort recul, quand les supports actions retrouvent au contraire les faveurs des épargnants ».

Epargne retraite : voici comment améliorer votre future retraite grâce à l’épargne salariale de votre employeur

Dans cet article consacré aux dispositifs destinés à préparer sa future retraite et améliorer son niveau de vie après la cessation d’activité, Philippe Crevel apporte un éclairage sur les attraits de l’épargne salariale.

Livret A : 200 ans et au bout du rouleau ?

A l’occasion du bicentenaire du Livret A, cBanque publie l’étude du Cercle de l’Épargne qui retrace l’histoire de ce placement populaire.

Départ à la retraite : tous les pièges à éviter

Comment préparer au mieux son passage d’actif à retraité ? Retrouvez les conseils de Philippe Crevel, Directeur du Cercle de l’Épargne qui revient sur les obstacles à éviter et apporte des recommandations aux futurs retraités.

Le gouvernement veut doubler l’épargne des Français investie dans les PME

Philippe Crevel réagit dans une interview publiée par Atlantico.fr aux propos tenus par la députée Amélie de Montchalin qui a indiqué, dans la Tribune, vouloir accélérer la transformation des entreprises en injectant 10 milliards d’euros issus de l’épargne des Français.

PLACEMENTS. PEL, PEA, super-livrets… ce qui va changer

Quel impact aura l’introduction du PFU sur les différents placements ? Au titre du PEL, Philippe Crevel rappelle dans le Parisien que « beaucoup de Français bénéficient toutefois encore de très bons taux, car la rémunération d’un PEL dépend de sa date d’ouverture et reste acquise pendant toute sa durée de vie ». Il précise en outre « que ceux qui ne possèdent pas de PEL n’ont pas intérêt à en ouvrir un cette année compte tenu de la nouvelle fiscalité et de la faible liquidité de ce placement »

Le mois de février réussit à l’assurance vie, selon le Cercle de l’Épargne

L’AOF reprend les éléments d’analyses de Philippe Crevel sur la collecte positive enregistrée par l’assurance vie en février dernier. Ainsi, l’AOF évoque notamment le fait que selon le Directeur du Cercle de l’Épargne, les épargnants semblent avoir digéré le changement fiscal décidé à l’automne dernier.

L’assurance vie maintient le cap en février

Le 2 mars 2018

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie – Février 2018

L’assurance vie maintient le cap

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Après la très bonne collecte du Livret A, c’est au tour de l’assurance vie de confirmer que le début de l’année est placé, pour les Français, sous le signe de l’épargne. En effet, la collecte nette de l’assurance vie a été de 1,7 milliard d’euros soit presque aussi bien qu’en janvier.

Le mois de février réussit, de manière traditionnelle, à l’assurance vie. Cette dernière n’a jamais enregistré, depuis 2008, de décollecte au cours du deuxième mois de l’année. Le poids des unités de compte dans la collecte brute continue de s’accroître doucement. Il est passé de 30,5 à 31 % de janvier à février 2018. Ce taux était de 12 % en février 2012.

Si la collecte brute a été en retrait en février par rapport au mois de janvier, 11,3 milliards d’euros contre 13,1 milliards, il en a été de même pour les prestations et rachats qui sont passées de 10,8 à 9,6 milliards d’euros. Ces baisses sont en partie imputables au nombre de jours ouvrables plus faibles en février.

Les Français semblent être plus prudents en ce début d’année. Les dépenses de consommation se sont contractées de 1,9 % en janvier ce qui favorise tant l’épargne de court et de long terme. Par ailleurs, l’engouement pour l’immobilier tend à se normaliser. L’année 2017 a été marquée par un nombre très important de transactions immobilières, environ un million. Pour financer leurs opérations, les épargnants avaient effectué des rachats sur leurs contrats d’assurance vie. La baisse depuis quelques mois des prestations semble marquer une évolution en la matière qu’il faudra croiser avec les chiffres de l’immobilier. La publication des rendements des fonds euros pour 2017, supérieurs aux attentes, a pu conduire, par ailleurs, les épargnants à revenir sur les contrats d’assurance vie.

Avec les bons résultats du mois de janvier et de février, les épargnants semblent avoir digéré le changement fiscal décidé à l’automne dernier et se traduisant par la mise en place du prélèvement forfaitaire unique et l’augmentation de la CSG à compter du 1er janvier 2018. L’assurance vie bénéficie également, par ricochet, du durcissement du régime de l’épargne logement.

Le projet de loi PACTE dont la présentation est prévue au début du mois de mai pourrait avoir quelques incidences sur l’assurance vie et impacter sa collecte au début du second semestre.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Deux siècles après sa création, le Livret A reste très populaire

Livret A, retour sur 200 ans d’histoire du placement dans cet article qui reprend l’étude publiée par le Cercle de l’Épargne « Livret A, 200 ans d’histoire bien remplie »

Assurance-vie : tout ce qu’il faut savoir avant de se lancer

« L’assurance-vie reste l’un des seuls placements en France qui permette de sécuriser son capital et le tout avec un rendement supérieur aux PEL, PEA et autre produits d’épargne liquides comme le Livret A « rappelle Philippe Crevel dans cet article consacré au premier placement financier des Français qui revient en détail sur les avantages et les inconvénients ainsi que les modalités de fonctionnement de ce produit.

Ce cercle vicieux économique qui étrangle le potentiel de croissance de la France

Philippe Crevel revient sur les maux qui pèsent sur la croissance de l’économie française.

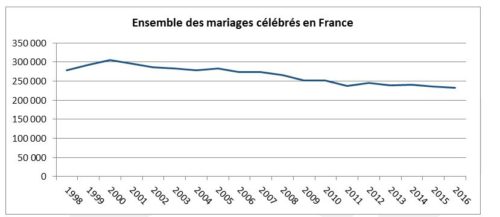

La France des mariages et des remariages

De 1950 jusqu’au début des années 1980, plus de 300 000 couples se mariaient chaque année. En 1972, 416 000 mariages avaient été célébrés. Dès 1973, la chute s’est amorcée et n’a cessé de se poursuivre pendant plus de dix ans. Pourtant, les générations nombreuses du baby-boom arrivaient à l’âge de la mise en couple. En 1984, le nombre de mariages passe sous le seuil des 300 000 mariages annuels. De 1987 aux années 2000, il se maintient entre 250 000 et 300 000, avec un pic de 305 000 mariages en 2000. Depuis cette date, le nombre de célébrations d’unions de personnes de sexe différent décroît tendanciellement. Le sursaut de 2012 provient probablement en partie de reports de mariages de 2011 sur 2012, suite à une modification fiscale (suppression de la possibilité de faire trois déclarations l’année du mariage). En 2017, seulement 228 000 mariages ont été célébrés, dont 221 000 entre personnes de sexe différent et 7 000 entre personnes de même sexe, ce qui correspond à un point bas historique. La baisse du nombre de mariages est d’autant plus sensible que la population en âge de se marier continue à augmenter.

Selon l’INSEE, en 2016, 232 725 mariages ont été célébrés en France dont 225 612 entre personnes de sexe différent et 7 113 entre personnes de même sexe. Le nombre de mariages poursuit sa tendance générale à la baisse entamée au début des années 2000. Cette évolution n’est pas simplement la conséquence de changement de comportements sociaux ; elle s’explique en partie par la diminution du nombre d’habitants de 20 à 59 ans, âges de près de 95 % des mariés.

En 2016, 3 600 mariages de moins qu’en 2015 ont été constatés. Cette baisse fait suite à celle de 5 000 en 2015. En 2014, le nombre de mariages entre personnes de sexe différent avait baissé, mais cette évolution avait été compensée par la hausse des mariages entre personnes de même sexe, rendus possibles par la loi du 17 mai 2013 ouvrant le mariage aux couples de même sexe. Le nombre total des mariages avait donc augmenté légèrement (+ 2 700) du fait de ce changement législatif.

Source : INSEE

465 450 personnes se sont donc mariées en 2016. Pour 18,1 % d’entre elles, il s’agissait d’un remariage faisant suite à un divorce. 43 103 hommes parmi les 232 956 mariés (18,5 %) et 41 079 femmes parmi les 232 494 mariées (17,7 %) étaient divorcés. La part des divorcés parmi l’ensemble des mariés de sexe différent a légèrement augmenté entre 1998 et 2005 avant de se stabiliser autour de 19 % pour les hommes et 18 % pour les femmes.

Parmi les personnes divorcées qui se marient en 2016, un tiers a divorcé depuis moins de 5 ans. Près de 4 % se sont remariées l’année de leur divorce et 9 % se sont remariées l’année suivant leur divorce. Un quart des divorcés qui se sont mariés en 2016 étaient divorcés depuis 5 à 9 ans et un autre quart depuis 10 à 19 ans. Plus l’année du divorce est ancienne, moins les remariages sont nombreux. Les hommes se remarient un peu plus rapidement après un divorce que les femmes. En effet, parmi les hommes qui se remarient en 2016, 36 % ont divorcé depuis moins de 5 ans, contre 33 % pour les femmes. Le remariage est de moins en moins fréquent après un divorce. 45 % des personnes divorcées qui se sont mariées en 1998 étaient divorcées depuis moins de 5 ans, contre 34 % en 2016. Les couples qui se forment après un divorce d’un des membres préfèrent ne pas passer par le contrat de mariage et optent le cas échéant pour le PACS. Des raisons affectives mais aussi des facteurs liés à la transmission des biens peuvent expliquer ce choix.

L’âge moyen des divorcés qui se remarient est de 48 ans contre 34 ans pour les primo-mariés. Près de huit remariés sur dix ont 40 ans ou plus, contre seulement deux sur dix pour les personnes se mariant pour la première fois. Les femmes qui se remarient en 2016 après un divorce ont en moyenne 46,5 ans. Les hommes sont un peu plus âgés, ils ont en moyenne 50,3 ans. Le remariage intervient après une longue période passée en couple et quand les enfants du premier mariage ont plus de dix ans voire quinze ans.

La retraite, petit état des lieux

À la fin de l’année 2015, selon l’INSEE, 16 millions de personnes, vivant en France ou à l’étranger touchaient des pensions de droit direct d’une ou plusieurs pensions provenant de régimes de retraite français. La croissance du nombre de retraités de droit direct est plus faible que les quatre dernières années, avec une progression de 1,0 % par rapport à la fin de 2014, soit 152 000 personnes supplémentaires contre 186 000 personnes par an en moyenne entre 2010 et 2014, et 360 000 entre 2006 et 2010. Ce ralentissement est imputable au recul de l’âge de départ à la retraite décidé en 2010.

Au sommaire de l’étude

Une forte augmentation du nombre de retraités

Un rapport démographique qui tend vers 1

1 376 euros de pension moyenne

La diminution du nombre de prestataires du minimum vieillesse

Un million de bénéficiaires de l’épargne-retraite

Le Français et la rente, un couple maudit

La rente a mauvaise presse. La rente n’est pas légitime. La rente, c’est le symbole de la cupidité, du profit indu, de l’exploitation des travailleurs, le symbole de l’argent qui rapporte en dormant. Le terme de rentier est hautement péjoratif. Le rentier est un oisif qui s’enrichit en dormant. L’épargnant, l’investisseur, le financier peuvent avoir quelques qualités, le rentier, c’est bien connu, n’en a point. Il a vocation à être exterminé. Le journaliste de BFM, Guillaume Sommerer, dans son dernier ouvrage « Placements, musclez votre épargne dès le premier euro ». n’écrit-il pas en conclusion « au XXIe siècle, un épargnant heureux sera aussi un investisseur. Il passera d’un esprit de rentier à celui d’entrepreneur ». Le rentier est donc l’ennemi de l’économie dite réelle. En recherchant son bonheur individuel, il nuirait à l’intérêt général. Pour autant, nous rêvons tous d’être un rentier. L’épargnant français est censé détester la rente qui ne servirait que les intérêts de ceux qui la lui servent. Pour autant, ce même épargnant quand il est ou devient retraité apprécie de recevoir sur son compte courant le montant de ses pensions qui ne sont rien d’autre que des rentes. Pensions d’invalidité, pensions de réversion, pensions alimentaires ne sont que des rentes. Nous pratiquons la rente comme Monsieur Jourdain la prose. Au-delà des antiennes, savons-nous réellement ce qui se cache derrière le mot de rente ?

Au sommaire de l’étude

Qu’est-ce qu’une rente et un rentier ?

La rente à travers les siècles

- Le XIXe siècle, le siècle d’or de la rente

- Les conflits mondiaux ont presque tué la rente mais celle-ci résiste à tout

La rente est-elle antiéconomique ?

- De la faillite des rentiers à leur extermination, il n’y a qu’un pas !

- Nous pratiquons la rente comme Monsieur Jourdain la prose

Le renouveau de la rente ?

Plus de 15 millions de salariés français sous la loi des conventions collectives de branche

L’accord de branche ou la convention de branche est un texte contractuel conclu par les représentants des salariés et des employeurs pour des entreprises d’un même secteur d’activité. Une convention peut être nationale, régionale ou départementale, catégorielle (par exemple pour les cadres) ou sectorielle. L’accord traite l’ensemble des éléments relatifs aux conditions d’emploi et de travail, de la formation professionnelle et des garanties sociales.

La convention de branche régit notamment :

- l’exercice du droit syndical et la liberté d’opinion des salariés ;

- les conditions d’embauche et la vie du contrat de travail ;

- les éléments essentiels des classifications et des niveaux de qualification

- les éléments du salaire applicable pour chaque catégorie professionnelle ;

- les congés ;

- la formation professionnelle ;

- les modalités d’accès à un régime de prévoyance et/ou de frais de soins de santé ainsi que les couvertures à minima pour les salariés.

Le rôle de la branche professionnelle a été précisé par la loi du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels (article 24).

Selon les déclarations annuelles de données sociales (DADS) du Ministère du Travail, au 31 décembre 2015, 717 conventions collectives de branche – hors branches agricoles – couvrent 15,5 millions de salariés sur les 16,9 millions employés dans le secteur privé et dans le secteur public. Le ministère les a regroupées à des fins d’analyse en 464 conventions collectives agrégées, pour tenir compte notamment de l’existence concomitante de conventions collectives d’échelon national et territorial pour la même activité. Les pouvoirs publics ont fixé un objectif de réduire de 500 le nombre de branches professionnelles d’ici 3 ans.

En 2015, 20 % des conventions collectives de branches agrégées, soit près d’une centaine de conventions, couvrent moins de 1 000 salariés et ne totalisent que 0,2 % de l’effectif salarié de l’ensemble des branches. À l’inverse, 65 conventions collectives agrégées concernent chacune plus de 50 000 salariés et totalisent 74 % de l’emploi salarié. Le Ministère du Travail a centré son analyse sur les 57 conventions collectives de branches agrégées comptant chacune plus de 50 000 salariés. Ces conventions collectives couvrent 10 millions de salariés, soit 65 % de l’ensemble des salariés couverts par une convention collective de branche.

Des conventions qui doivent tenir compte des compositions socio-professionnelles et de l’importance du travail féminin

Certaines branches professionnelles se caractérisent par une nette surreprésentation de cadres, d’employés ou d’ouvriers. Hormis les conventions catégorielles, il s’agit, d’une part, des télécommunications et bureaux d’études techniques où près de 60 % des salariés sont des cadres. D’autre part, la branche des gardiens-concierges-employés d’immeubles, la prévention et sécurité, la coiffure, le commerce de détail-habillement-textiles, le commerce de détail-fruits légumes-épicerie et la restauration rapide sont des branches où au moins 80 % des salariés sont des employés. Enfin, dans les transports routiers, transports publics urbains de voyageurs, entreprises de propreté et services associés et les activités du déchet, plus des deux tiers des salariés sont des ouvriers.

La part des femmes parmi les salariés couverts (44 % en moyenne sur l’ensemble) varie très fortement selon les branches. Elle est inférieure à 10 % dans les conventions collectives couvrant les ouvriers du bâtiment et des travaux publics, tandis que les pharmacies d’officine, les succursales de vente au détail d’habillement, les cabinets médicaux, l’hospitalisation privée, les services à la personne et la coiffure emploient plus de 80 % de femmes.

La question de l’âge et du vieillissement de certains métiers

La convention collective des gardiens et concierges d’immeubles couvre des salariés nettement plus âgés que les autres conventions : 62 % des salariés ont 50 ans ou plus, contre 26 % en moyenne pour l’ensemble. Dans 12 autres conventions collectives de branche, plus de 30 % des salariés sont âgés de 50 ans ou plus. À l’inverse, la part des salariés de moins de 30 ans atteint 64 % dans la restauration rapide. La proportion de jeunes parmi les salariés couverts est également élevée dans les branches qui recourent largement à l’apprentissage : les boulangeries-pâtisseries artisanales (19 % d’apprentis ; 48 % de jeunes) ; la coiffure (18 % d’apprentis ; 51 % de jeunes). Pour autant, la part de jeunes est également importante dans certaines branches recourant très peu à l’apprentissage : la restauration rapide (1 % d’apprentis, 64 % de jeunes), le commerce d’articles de sports-équipements de loisirs (2 % d’apprentis ; 48 % de jeunes), les hôtels-cafés-restaurants (5 % d’apprentis ; 37 % de jeunes).

Des secteurs à dominante PME

Dans huit conventions collectives, la proportion de salariés travaillant dans une TPE est supérieure ou égale à 61 %. Elle atteint même 81 % dans le « bâtiment, 84 % dans la coiffure et 91 % chez les gardiens, concierges et employés d’immeubles. Au contraire, la quasi-totalité des salariés couverts par les conventions collectives des banques, des sociétés d’assurances, des transports aériens personnels au sol, des transports publics urbains de voyageurs, des succursales de vente au détail d’habillement et de l’hospitalisation privée travaillent dans une entreprise de 10 salariés ou plus.

Des secteurs à CDD et à CDI

Les taux de CDD et de temps partiels s’échelonnent respectivement de 1 % à 17 % et de 4 % à 81 % selon les branches. Les conventions collectives de branche où le temps partiel est très fréquent sont celles où la proportion de femmes et de jeunes est la plus élevée : restauration rapide ou entreprises de propreté et services associés, par exemple. Le temps partiel est peu présent dans de nombreuses branches industrielles et dans la plupart de celles du bâtiment et des travaux publics. Dans ces dernières, la proportion de salariés en CDD est également peu élevée. Elle est, en revanche, d’au moins 15 % dans les conventions collectives du sport, du commerce d’articles de sports-équipements-loisirs et des prestataires de services du secteur tertiaire.

Les différences de composition amènent des différences de rémunération

Les écarts de salaire sont importants entre les branches. Le salaire mensuel net moyen d’un équivalent temps plein (EQTP) hors apprentis est de 2 270 euros en 2015 dans l’ensemble des conventions collectives de branche. Dans celles couvrant plus de 50 000 salariés, il s’échelonne de 1 270 euros (services à la personne) à 4 450 euros (métallurgie cadres). Une forte présence de cadres tire vers le haut le salaire moyen de la branche. Les branches où le salaire est supérieur à 2 700 euros ont au moins 20 % de leurs effectifs composés de cadres. Le salaire moyen des cadres s’établit à 2 060 euros dans la coiffure, entre 2 900 et 3 000 euros dans le commerce de détail-fruits légumes-épicerie, la restauration rapide et les pharmacies d’officine et culmine à plus de 5 100 euros dans les transports aériens personnels au sol, les industries chimiques et pharmaceutiques et les banques. Pour les professions intermédiaires, le salaire mensuel net moyen par EQTP est le plus élevé dans l’industrie pharmaceutique (2 960 euros) et le plus faible dans les services à la personne (1 670 euros, soit un rapport de 1 à 1,77). Pour les employés, il varie de 1 230 euros dans les services à la personne à un peu plus de 2 500 euros dans les transports aériens personnels au sol et près de 2 600 euros dans l’industrie pharmaceutique. Huit branches, dont l’industrie pharmaceutique (2 300 euros), offrent un salaire mensuel net moyen pour les ouvriers de plus de 2 000 euros, alors qu’il s’établit à 1 300 euros dans la propreté et les services associé. En 2015, un peu plus de 6 % des salariés couverts par une convention collective de branche perçoivent une rémunération proche du SMIC, soit entre 1 et 1,05 SMIC. La proportion de salaires au voisinage du SMIC varie fortement entre les branches, en lien avec le profil des salariés couverts. Elle est ainsi inférieure à 1 % dans quatre branches non catégorielles, les transports aériens personnels au sol, les banques et sociétés d’assurance ainsi que l’industrie pharmaceutique, alors qu’elle dépasse 25 % dans les services à la personne, la coiffure, le commerce de détail-fruits légumes-épicerie et les entreprises de propreté. Ces quatre dernières branches, ainsi que les prestataires de service du secteur tertiaire et le commerce de détail-habillement-textiles sont les branches où les salaires moyens des ouvriers et des employés sont les plus faibles et où la proportion de salariés rémunérés au voisinage du SMIC est la plus élevée (entre 20 % et 52 %).

En 2015, un peu plus de 12 % des salariés couverts par une convention collective de branche perçoivent une rémunération mensuelle en EQTP supérieure à trois fois le SMIC. Les cadres représentent 76 % de ces salariés aux rémunérations les plus élevées. Les branches qui emploient le plus de cadres (les branches catégorielles cadres, les bureaux d’études, les sociétés d’assurance, les banques, l’industrie pharmaceutique, etc.) sont donc aussi logiquement celles où la proportion de salaires supérieurs à trois SMIC est aussi la plus élevée.

Un écart salarial femmes-hommes de 19 % en faveur des hommes

En 2015, toutes branches confondues, le salaire net moyen des femmes est inférieur de 19 % à celui des hommes. Cet écart varie, selon la CSP, entre 20 % (cadres) et 7 % (employés). Dans la quasi-totalité des branches qui couvrent 50 000 salariés ou plus, le salaire des hommes est supérieur à celui des femmes. Il l’est d’au moins 31 % dans les cabinets médicaux, les banques, la mutualité, l’immobilier, les cabinets d’experts comptables. Dans ces branches, le taux de féminisation est supérieur à 56 %.

A l’inverse, les femmes sont très minoritaires dans les branches où l’écart de salaire entre les femmes et les hommes est en faveur des femmes : le bâtiment (+1 %), la prévention et sécurité (+8 %) et les activités de déchet (+6 %) comportent moins de 16 % de femmes. Dans la branche prévention et sécurité, 93 % des salariés présents fin 2015 sont des employés ; dans cette catégorie, les femmes gagnent en moyenne 6 % de plus que les hommes. L’écart salarial en faveur des femmes est plus marqué au niveau global de la branche (+8 %). Cela s’explique par un effet de structure : les femmes sont plus fréquemment cadres que les hommes.

L’écart salarial entre les femmes et les hommes cadres varie entre 4 % et 40 % en faveur des hommes selon les branches. Le salaire des femmes cadres est inférieur de plus de 30 % à celui des hommes cadres dans les banques, l’hospitalisation privée et les transports aériens personnels au sol. En dehors de ces trois branches, l’écart varie entre 4 % (pharmacie d’officine) et 28 % (cabinets d’experts comptables). L’écart salarial femmes-hommes afférent aux professions intermédiaires est quasi nul dans le commerce audiovisuel électronique équipement ménager. Pour les ouvriers, l’écart salarial femmes-hommes est en faveur des femmes dans le bâtiment-ouvriers de plus de 10 salariés (+1,5 %) et les télécommunications (+11 %). Il est quasi nul dans la restauration rapide. Le salaire des femmes ouvrières est, en revanche, inférieur de 14,5 % à celui des hommes ouvriers pour les prestataires de services du secteur tertiaire et de 19 % pour les industries chimiques. À catégorie socioprofessionnelle donnée, l’écart salarial femmes-hommes s’accentue avec l’âge, tout particulièrement pour les cadres.

1,6 million d’entreprises appliquent de façon majoritaire une convention collective de branche, c’est-à-dire une convention collective qui concerne la majorité de leurs salariés.

Pour un renouveau des accords de branche

Les accords de branche professionnelle modèlent la vie sociale du pays. Leur rôle a été confirmé par les ordonnances réformant le code du travail de 2017. Entre étatisation de la vie sociale et développement des accords d’entreprise, la branche joue un rôle utile de mutualisation des risques. Elle permet de créer des solidarités entre les entreprises de taille différente mais ayant des objets assez proches. La recherche d’une plus grande équité de traitement des salariés devrait amener à un élargissement des missions dévolues aux branches. Ainsi, certaines fonctions sociales et culturelles actuellement exercées par les comités d’entreprise pourraient relever de la branche, ce qui permettrait aux salariés des PME d’y accéder. De même, la gestion de la mobilité, l’accès au logement pourraient être mieux assurés au niveau de la branche. A terme, ne faudrait-il pas prévoir des accords particuliers permettant d’intégrer les nouvelles formes de travail (micro-entreprises, travail via les plateformes) ?

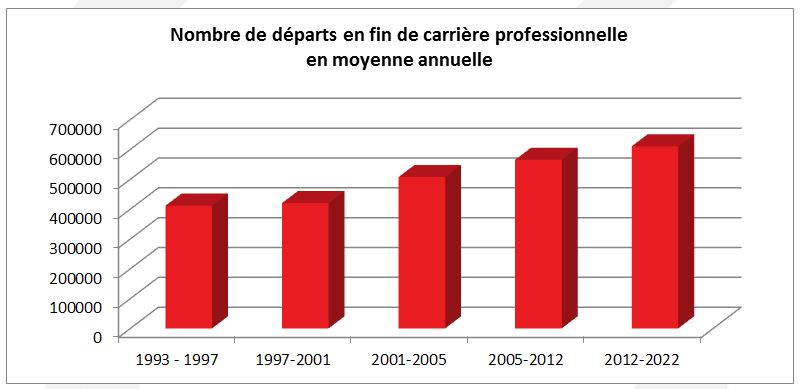

Vieillissement « par le haut » de la population active française

Avec le départ des baby-boomers à la retraite qui a débuté à partir de 2005, la population française s’est engagée dans un processus de vieillissement. Ce phénomène s’accentuera dans les prochaines tant du fait de l’accumulation des générations concernées que par le fait que ces dernières sont de plus en plus nombreuses. En effet, le baby-boom a atteint son point haut avec des cohortes de plus de 800 000 bébés au milieu des années 60.

L’arrivée à l’âge de la retraite des générations d’après-guerre a de fortes conséquences sur la structure du marché du travail. Les générations qui partent actuellement à la retraite sont 1,5 fois plus nombreuses que celles sorties du marché du travail à la fin des années 1990. Ce choc démographique est amené à durer jusqu’en 2030. Cette évolution s’accompagne de changements de comportement en matière de consommation. Le baby-boomer qui a été porteur de valeurs hédonistes durant sa vie active est de plus en plus porté à consommer des services liés au bien être (santé, sport, tourisme) et à acheter des biens bios. Il se détourne, de manière relative, des biens industriels.

À partir de 2007-2008, les départs en fin de carrière deviennent quasiment aussi nombreux que les entrées dans la vie active. La hausse de ces départs est accentuée par la progression régulière du travail féminin au cours des dernières décennies. Au total, sur la période 2012-2022, le nombre de départs en fin de carrière devrait atteindre 620 000 par an en moyenne contre un peu plus de 400 000 sur la période 1993-2001.

Source INSEE

La réforme des retraites de 2010 reculant de deux ans l’âge de la retraite a eu un effet réel sur le nombre de personnes cessant leur activité professionnelle. De même, la proportion plus importante de diplômés de l’enseignement supérieur et l’allongement des études pèsent sur les effectifs partant à la retraite. En effet, une arrivée plus tardive sur le marché du travail conduit à un recul de l’âge de départ pour atteindre un nombre de trimestres suffisant. L’âge moyen de cessation d’emploi pourrait encore augmenter d’un an entre 2012 et 2022. La moitié de cette évolution étant due à la réforme des retraites de 2010. La réforme de 2010 réduit de 40 000 le nombre de départs par an. Pour certains, l’impact de ce report devrait s’atténuer en raison de l’augmentation des départs à la retraite pour raison de santé. Dans les métiers d’ouvriers industriels, du BTP ou de la manutention, pour lesquels l’âge de départ est presque toujours inférieur à la moyenne générale, les raisons de santé représentent en effet en moyenne près de 20 % des motifs de départ en fin de carrière sur la période 2003-2011. Certes d’autres estiment que l’effet d’horizon entraînera une modification des comportements tant chez les employeurs que chez les salariés. Le recul de l’âge légal peut en effet pousser les entreprises à maintenir plus longtemps les seniors en emploi. Cela passe par une adaptation des conditions de travail pour les seniors et par des actions de formation spécifiques.

Pour plusieurs catégories socio-professionnelles, la réforme de 2010 a peu de conséquences car leurs membres partaient, en moyenne, au-delà de 60 ans. Il s’agit des agriculteurs, des artisans, des commerçants, des professions libérales et des chefs d’entreprise. Les âges de départ en fin de carrière sont très variables d’un métier à l’autre. Le facteur « santé » joue un rôle important dans les départs à la retraite. Ainsi, les ouvriers peu qualifiés partent plus tôt que la moyenne de la population. Bien souvent, ils cessent de travailler avant la liquidation de leurs droits à la retraite. Les départs en fin de carrière liés à la liquidation de la retraite sont en effet minoritaires pour cette catégorie de métiers (40 % des départs contre 67 % en moyenne). Les départs pour raisons de santé s’élèvent à (22 % contre 12 % pour l’ensemble des actifs). 17 % partent, par ailleurs en pré-retraite. Les employés peu qualifiés se singularisent par un âge de départ proche de la moyenne mais avec des départs pour raisons de santé plus fréquents que dans l’ensemble des métiers.

Malgré tout, la population active française devrait poursuivre son accroissement jusqu’en 2022 avant d’être sur un plateau jusqu’en 2030. Elle progresserait à nouveau jusqu’en 2060. D’ici 2022, la population active devrait augmenter de 1,2 million pour atteindre 29,5 millions de personnes. Avec une croissance annuelle moyenne de 120 000 personnes, la population active serait, à l’échelle européenne, assez dynamique dans les dix prochaines années, contrairement à ce qui était attendu dans les précédents exercices de prospective des métiers et qualifications de l’INSEE. Sans l’apport de l’immigration, l’Allemagne aurait dû connaître une forte baisse de sa population active, en raison de la baisse de sa population totale, engagée depuis l’an 2000, et d’une stagnation des taux d’activité depuis 2007. L’arrivée de plus d’un million de travailleurs immigrés a atténué un temps le choc démographique. Néanmoins, sur longue période, la population active allemande devrait décliner et suivre ainsi celle du Japon. Par ailleurs, plus de 10 pays en Europe, essentiellement en Europe de l’Est, sont concernés par la contraction de leur population active.

En France, au-delà de l’arrivée des nouvelles générations, la population active devrait s’accroître en raison de l’amélioration du taux d’activité des seniors, domaine où la France est en retard par rapport à ses partenaires européens. Ainsi, sur l’ensemble des personnes de 15 ans à 69 ans, le taux d’activité devrait passer de 66,4 % en 2012 à 68,2 % en 2022. Il est également attendu une amélioration de l’emploi pour les jeunes de moins de 30 ans et des femmes.

La population active française devrait continuer à vieillir dans les dix prochaines années « par le haut » pour reprendre la formule de François Héran (2010). En effet, le nombre d’actifs âgés de 15 à 25 ans devrait rester quasiment stable entre 2012 et 2022 (+0,7 % soit +22 000 personnes) quand celui des 25-54 ans diminuera légèrement (-1 %, soit – 280 000 personnes). En revanche, le nombre d’actifs âgés de plus de 55 ans progressera de 40 % soit près de 1,5 million d’individus supplémentaires. La part des 55 ans ou plus devrait passer de 14 % à près de 18 % de la population active entre 2012 et 2022.

L’immobilier digital à portée de truelle

L’immobilier donne lieu à de nombreuses critiques. Il lui est reproché de capter une trop grande partie de l’épargne des ménages au détriment de l’économie réelle. Ce secteur est jugé comme générant peu de gains de productivité et n’étant, de ce fait, une source de croissance. Pour autant, dans bien des pays, ce secteur d’activité figure parmi les plus importants et connaît une forte augmentation de son chiffre d’affaires. Selon les cabinets Global Construction Perspectives et Oxford Economics, la valeur ajoutée de la construction atteindra 15 % de la valeur ajoutée en 2030 contre 12 % en 2015. L’immobilier résidentiel et tertiaire pèse plus de 200 000 milliards de dollars à l’échelle internationale.

En France, l’ensemble des activités immobilières, de la construction à la vente représente près de 18 % de la valeur ajoutée. Ce secteur compte plus de 2,1 millions d’emploi (8,2 % de la population active), soit bien plus que les 1,3 million d’emplois dans le tourisme ou les 800 000 dans l’agro-alimentaire. Les besoins en termes de logement restent importants. Ainsi, en France, 500 000 à 800 000 logements manqueraient dans les zones tendues. Par ailleurs, la propension des Français à devenir propriétaires est forte. Aujourd’hui, 58 % des ménages le sont ou sont en cours d’accession (emprunts à rembourser). En la matière, la France se situe en retrait par rapport à la moyenne de ses principaux partenaires économiques (autour de 70 %).

Avec la montée en puissance des pays émergents, avec la croissance démographique de l’Afrique, les besoins en logements, en bureaux, en centres de logistiques et en infrastructures de transports sont impressionnants pour les prochaines années. Déjà, entre 2011 et 2014, la Chine a produit 6,6 gigatonnes de ciment contre moins de 4,5 gigatonnes pour les États-Unis de 1900 à 2000. Selon l’ONU, plus de 100 000 logements seront construit quotidiennement durant les 15 prochaines années. Le Kenya se doit de construire 200 000 à 300 000 logements contre 50 000 actuellement. Selon CFAO Retail, plus d’une centaine de centres commerciaux seront construits en Afrique d’ici 2030. Certes, cette croissance n’est pas sans connaître quelques problèmes. Ainsi, en Chine, à Ordos, ville de plus d’un million d’habitants, un quartier destiné à 300 000 personnes est vide depuis plusieurs années. À Shanghai, de nombreux centres commerciaux tournent au ralenti faute de consommateurs. À Dubaï, de nombreuses tours et immeubles peinent à trouver leurs propriétaires ou leurs locataires.

Si aujourd’hui, le secteur de la pierre a mauvaise presse, ce ne fut pas toujours le cas. Il a été longtemps été un secteur de pointe et il le reste par certains aspects et dans certains domaines. Les entrepreneurs et chercheurs français ont toujours un rôle important. Ainsi, en 1818, un polytechnicien, dénommé Louis Vicat, a inventé le premier ciment artificiel. En 1845, Pierre Joseph Fontaine invente l’ascenseur moderne. Cette innovation dont les fondements dataient d’Archimède (236 ans avant Jésus Christ) fut industrialisée par Elisho Otis. En 1848, à Grenoble est construit le premier pont en béton du monde. Joseph Monier et François Hennebique développent le béton armé permettant de construire des édifices de grande taille. Gustave Eiffel révolutionne le secteur du bâtiment et des travaux publics en ayant recours à des structures métalliques préfabriquées. De sa première réalisation, la passerelle Eiffel à Bordeaux réalisée en 1858 en collaboration avec Paul Régnauld à la Tour Eiffel (1887/1889), en passant par l’édification de nombreux ponts et viaducs, la construction des canaux de Suez et de Panama, Gustave Eiffel et sa société ont marqué la construction en France à la fin du XIXe et au début XXe. Durant l’entre-deux guerres, Eugène Freyssinet dépose le brevet du béton précontraint indispensable pour les bâtiments de grande hauteur.

De tout temps, le secteur immobilier, au sens large du terme, a été contraint de mobiliser des capitaux importants. Sans financement ou plan de financement préalable, il ne peut y avoir de constructions. Les travaux du baron Hausmann n’ont été possibles qu’avec l’appui des banquiers Emile et Isaac Pereire. Ces derniers ont également joué un rôle majeur dans le développement d’Arcachon. Il en est de même pour Deauville. Les aménagements de la station balnéaire avec son hippodrome doivent beaucoup au financier Desle-François Breney. En France, après la Seconde Guerre mondiale, les pouvoirs publics ont pris la succession des banquiers et des financiers avec plus ou moins de succès. L’aménagement de la côte languedocienne, le développement des stations de ski, l’aménagement touristique de la Corse mené notamment par l’inventeur de la TVA, Maurice Lauré, et les villes nouvelles des années 60 traduisent l’implication directe de l’État. A ce titre, il faut également, citer le financement du logement social grâce aux ressources du Livret A.

La promotion immobilière est une activité éminemment financière. Dans une opération de construction de logements, les promoteurs peuvent compter sur plusieurs sources de financement, leurs fonds propres, la dette et les apports des acheteurs. Pour multiplier les opérations et donc la construction, les fonds propres doivent être réduits au profit des apports extérieurs. Avec l’augmentation du coût du foncier et de celui des constructions, en raison de normes de plus en plus importantes (en vingt ans, le coût d’un logement a augmenté de plus de 60 %), le secteur est confronté à un problème de fonds propres, ce qui amène à sa concentration. Avec le développement des plateformes de financement, la promotion immobilière espère l’obtention de nouvelles ressources. En effet, en quelques années, l’immobilier est devenu un des premiers acteurs du crowdfunding. Aux États-Unis, le World Trade Center III à New-York a été financé, en partie, en faisant un appel direct à l’épargne des Internautes. Toujours aux États-Unis, plus de 100 plateformes proposent aux particuliers de lever de l’argent pour construire leur maison. La France est le premier marché pour le crowdfunding immobilier avec des sites comme Anaxago, Homunity ou Wiseed. A Lormont, près de Bordeaux, la construction d’un immeuble a été rendu possible grâce à la collecte de plus d’un million d’euros sur une plateforme collaborative, le ticket d’entrée était de 100 euros par personne. En Seine et Marne, un office d’HLM a également eu recours à ce type de financement pour la construction de 51 logements sociaux. En Afrique, le crowdfunding a permis de collecter, ces deux dernières années, plus d’un milliard d’euros par an. Evidemment, pour les épargnants, ce type de placements n’est pas sans risque comme cela a été constaté avec les difficultés récentes d’un groupe hôtelier français. Ce qui vaut pour la construction s’applique également pour la gestion. Avec les plateformes collaboratives, un investisseur (individuel ou pas) peut acheter des parts de logements, de bureaux, de commerces et d’entrepôts et se constituer ainsi sa SCPI sans passer par des intermédiaires.

Les durées de vie des constructions, surtout en Europe, sont longues, au minimum de 40 à 50 ans. Elles tendent à se raccourcir du fait des normes et des contraintes techniques. Les coûts d’amortissement freinent le raccourcissement des durées de vie. En France, la destruction d’immeubles entre difficilement dans les mœurs. Elle se pratique pour des cités en banlieue mais de manière marginale. Ainsi, depuis 2004, l’Agence pour la Rénovation Urbaine (ANRU) a financé la démolition de 150 000 logements quand le parc français dépasse 35 millions. Pourtant, le coût des démolitions-reconstructions est bien souvent plus faible que celui des réhabilitations. Au XIXe siècle, le baron Haussmann a réussi à modifier en profondeur la capitale en abattant de nombreux ilots. Victor Hugo n’hésitait pas alors à publier un article au titre révélateur de l’état d’esprit de l’époque « guerre aux démolisseurs » (Revue des deux mondes – 1852).

Le temps long de l’immobilier est également lié à la durée de possession des biens. Cette dernière s’est réduite jusqu’à la crise de 2008. Elle était ainsi passée de 8,5 ans à 6,5 ans de 1999 à 2008 pour les logements et de 10 à 8 ans pour les maisons. Mais, avec la crise et l’augmentation des prix, cette durée s’est allongée. En moyenne, les Français déménagent entre 4 et 5 fois durant leur vie. En Australie, elle n’est que de 5 ans.

Le problème majeur de l’immobilier provient de la faiblesse des gains de productivité. Le secteur est réputé intégrer avec lenteur les innovations. Cette situation s’explique tant par le coût de ces dernières, par le poids des PME dans le secteur de la construction, par le conservatisme des acteurs et par le poids du stock. Les innovations ne concernent que les nouvelles constructions, leur intégration dans le parc ancien est toujours difficile et onéreuse. Une étude Mc Kinsey estime que, de 1996 à 2016, la productivité horaire aurait baissé de 6 % dans le secteur de la construction, en France, quand elle aurait augmenté de 87 % au sein de l’industrie manufacturière. En Suède, de 1993 à 2003, les gains de productivité du secteur du bâtiment auraient été d’un dixième de ceux mesurés pour l’industrie.

À titre de comparaison, la construction de l’Empire State Building de 381 mètres à New-York qui débuta au mois de janvier 1930 et dura 14 mois nécessita l’emploi de 3 400 ouvriers. Celle de Burj Khalifa, 830 mètres de hauteur ramené à 585 mètres au plafond du dernier étage, à Dubaï commença au mois de septembre 2004. Les travaux s’échelonnèrent durant 60 mois et exigèrent le travail de 7500 ouvriers. Même si cela n’a pas de valeur scientifique, cet exemple souligne la faiblesse des gains de productivité pour la construction de tours de grande hauteur durant ces 75 dernières années.

Les entreprises du secteur de l’immobilier malgré l’importance des investissements en jeu réalisent un faible effort en matière d’innovations. Les dépenses d’investissements informatiques du secteur demeurent faibles, 1 % du chiffre d’affaires contre 3,3 % en moyenne pour l’ensemble de l’économie américaine (études JBKnowledge et Gartner). Le secteur des travaux publics se distingue de celui de la construction. En effet, devant répondre à des équations géographiques complexes, il est contraint de réaliser des ouvrages d’art poussant dans leurs retranchements certaines limites physiques. Le Viaduc de Millau, de plus de 2 400 mètres de long, cumule ainsi plusieurs prouesses. Il est un des plus hauts plus haut du monde du monde, composé d’un tablier mince pouvant résister à des vents dépassant 200 kilomètres heure.

Les normes, en majorant les coûts, expliquent également la stagnation des gains de productivité. Les normes RT 2012 sont accusées d’avoir générer un surcoût de plus de 10 %. Par ailleurs, par manque de formation et par crainte de disparition de certains métiers, la diffusion de nouvelles techniques de construction est lente. L’utilisation du Placoplatre a ainsi été relativement lente en Europe. La faiblesse de la formation se fait ressentir pour le recours de la construction assistée par ordinateur.

Les progrès sont souvent venus, ces dernières années, des sous-traitants et en particulier des fournisseurs de matériaux. Ce secteur est plus concentré que la construction facilitant ainsi l’effort de recherche. De nombreuses avancées sont en cours avec la mise au point de nanomatériaux, de matériaux hybrides associant les qualités du métal ou de la céramique. Des matériaux hydrophobes ou à mémoire de formes sont en développement. De nouveaux matériaux permettant la conduction des ondes sont en voie d’industrialisation en vue de construire des immeubles pouvant mieux résister aux tremblements de terre. De nombreuses recherches sont en cours au niveau du vitrage pour permettre tout à la fois la récupération de la chaleur, la production d’électricité, pour filtrer la lumière et mieux isoler les constructions. Des progrès sont en cours pour rendre le béton et le ciment plus solide, plus léger, plus souple. Le béton pourrait également s’autoréparer en ayant recours tout à la fois à des objets connectés et à des bactéries comblant d’éventuelles fissures ou empêchant certaines oxydations des structures métalliques. Un béton translucide a été inventé dans lequel des fibres optiques ont été intégrées. La profession s’évertue, par ailleurs, à réduire les émissions de CO2 en recourant à de nouveaux matériaux notamment d’origine végétale. La redécouverte du bois s’inscrit dans ce processus. Il faut également citer le lin, le chanvre et la cellulose qui peuvent servir d’éléments de construction. L’entreprise de bâtiment CMEG avec l’appui du laboratoire de recherche l’ESITIC, a créé un béton à partir de fibres de lin, le « Btonlin ». La résistance et l’isolation thermique de ce produit est supérieur au béton classique.

La construction n’échappe pas à la digitalisation même si cette évolution est lente. Sur le modèle de la conception des avions, l’industrie du bâtiment recourt à des systèmes numériques de gestion des chantiers. Le « Building Information Modeling » (BMI) permet avec le recours de maquettes 3D de gérer tous les intervenants afin de mieux coordonner les actions et de limiter les pertes de temps. Selon une étude réalisée par le National Institute of Standards and Technology, les dysfonctionnements liés à un manque de coordination généreraient des surcoûts de 25 à 50 %.

L’industrialisation constitue l’autre moyen pour gagner en productivité. Grâce à la capture d’images en 3D et à des logiciels de conception, il est possible de réaliser des pièces de plus en plus sophistiquées en usine. C’est ainsi que la Cité des Civilisations des Vins à Bordeaux a été en partie conçue. L’industrialisation permet de véritables gains de temps comme en témoignent les réalisations immobilières en Chine. A Shanghai, la Sky Tower de 57 étages a été construite en 19 jours. 90 % de sa structure a été élaborée en usine. L’industrialisation limite la production de déchets. Ces derniers représentent 30 % des matériaux consommés sur un chantier. Avec l’industrialisation, ce ratio est inférieur à 5 %. Au Japon comme aux États-Unis, la préfabrication est d’autant plus nécessaire que le secteur du bâtiment souffre d’un manque de main d’œuvre. Dans cet esprit, les imprimantes 3D et les robots sont amenés à se développer. L’entreprise italienne, WASP, a créé une imprimante 3D, de 12 mètres de haut, capable de produire des maisons à partir de ressources locales comme de l’argile. En Chine, la société de production de fibres, Yingchuang Building, a créé une activité dédiée à la construction additive, Winsun. Cette dernière a, en 2014, imprimé 10 maison de 200 m² en 24 heures avec une seule imprimante 3D. En 2015, un immeuble de 4 étages a été ainsi bâti. En France, la start-up XtreeE avec l’appui de Dassault Systèmes a mis au point au robot capable d’imprimer un bâtiment de 20 m² en déposant 700 couches d’un ciment expérimental. Des robots peuvent également remplacer des ouvriers pour poser des briques ou des parpaings. Les Japonais utilisent ce type de machines pour mener à bien les constructions nécessaires aux Jeux Olympiques de 2020.

Le big data devrait également révolutionner le secteur de l’immobilier. Les données seront utiles pour la construction afin de prendre en compte les risques météorologiques, sismiques et d’inondations. Le retour sur information des logements connectés offrira la possibilité de procéder en temps réel à des ajustements et améliorer la conception des futurs bâtiments. Les compagnies d’ascenseurs suivent en direct l’usure des pièces afin de pouvoir les changer avant leur rupture.

Le big data devrait rendre les ventes beaucoup plus transparentes. L’acquéreur pourra connaître les caractéristiques précises du logement, l’ensoleillement, les problèmes de voisinage, la pollution, etc. Pour les locaux commerciaux, les données sur l’affluence, le passage, le taux de concrétisation des affaires, etc., seront aisément vérifiables. L’utilisation de blockchain qui permet de retracer tous les historiques concernant un local, un logement, sera fort utile.

Les notions de propriété et de location sont également amenées à évoluer. L’habitation comme les bureaux, les commerces, les centres de logistiques intègrent et intégreront de plus en plus de services. Du nettoyage au gardiennage en passant par la fourniture de repas, l’immobilier sera de plus en plus une activité de services. L’informatisation des immeubles avec une nécessaire mise à jour des logiciels favorise cette tertiarisation de ce secteur. Par ailleurs, l’appartement et la maison individuelle vivent peut-être leurs derniers jours. Au sein des immeubles, il est possible que des espaces collectifs fassent leur apparition permettant de se restaurer ou de se rencontrer. La présence de salles de sport, de lieux de loisirs, de salles de projection sont imaginables sous réserve de leur entretien et de leur surveillance. Dans les bureaux, les espaces ouverts de création se développent au détriment des bureaux fermés et des premiers open-space qui correspondaient à une phase de taylorisation des activités tertiaires. Le digital tend à isoler les salariés et les membres des familles. La création d’espaces de rencontres conviviaux s’impose tant au niveau professionnel qu’au niveau privé.

L’immobilier est certainement face à une importante mutation avec un changement de modèle. Si se loger est et demeure une priorité pour tous les humains, la façon de penser, de construire et d’utiliser une habitation peut être révolutionnée par le digital. Les premières habitations humaines datent de 6 000 à 7 000 ans avant Jésus-Christ. Le site de Jéricho en Cisjordanie prouve la construction d’ouvrages visant à protéger les hommes du temps et des animaux. Plus de 9 000 ans plus tard, l’immobilier constitue toujours le cœur de la vie humaine. En effet, à l’exception de l’agriculture et des transports, la quasi-totalité du PIB est issu d’activités réalisées à l’intérieur de bâtiments, des usines, des bureaux, des commerces, des centres logistiques, etc. Lors de ces deux cents dernières années, des progrès importants ont été réalisés dans les domaines du chauffage, de la climatisation, des réseaux mais l’éventail des améliorations potentielles est très important. À la différence d’autres secteurs, la lenteur des progrès ces dernières décennies ouvre la porte à d’importants gains de productivité.

Le bitcoin, innovation disruptive ou feu de paille en forme de tulipe

Le bitcoin est-il vraiment une monnaie ? Peut-il se substituer aux monnaies officielles en circulation comme le dollar ou l’euro ? Les crypto-monnaies peuvent-elles générer une disruption au niveau du système financier ?

Le bitcoin tout comme les autres crypto-monnaies vise à s’affranchir des structures monétaires, financières et bancaires de l’ancien monde. La suppression des intermédiaires financiers serait une source de gains. Les partisans des monnaies cryptées affirment que ces dernières assureront les fonctions bancaires de compensation, de conservation et de transaction de manière beaucoup moins onéreuse que les systèmes actuels. En voulant imposer un modèle reposant sur des réseaux pair à pair, ils entendent rendre la création monétaire aux acteurs de la vie économique.

L’engouement pour les tulipes dans le courant du XVIIe siècle, pour des raisons à l’origine décoratives et artistiques, entraîna une augmentation soudaine des cours de l’oignon de tulipe dans le nord des Provinces Unies (actuels Pays Bas), amplifiée par une spéculation croissante. Au plus fort de la bulle spéculative, en février 1637, la demande en provenance de toute l’Europe porta ainsi le cours de la promesse de vente pour un bulbe de tulipe à 15 fois le salaire annuel d’un artisan spécialisé, ou l’équivalent de 5 hectares de terre. L’effondrement brutal des cours, au printemps 1637, ruina un grand nombre d’investisseurs et emmena l’économie néerlandaise dans la crise. Le bitcoin dont le cours est passé en quelques mois de moins de 1000 dollars à près de 20 000 dollars ressemble aux bulbes de tulipe de 1637.

Qu’est-ce qu’une monnaie ?

Depuis Aristote, une monnaie répond à trois fonctions. Elle est une mesure des valeurs, un intermédiaire des échanges et un instrument de réserve.

La monnaie est un instrument universel de mesure applicable à des biens, à des services et des droits sur un territoire donné. Elle permet des comparer en outre des valeurs dans le temps passé, présent et futur.

La monnaie est l’intermédiaire des échanges. Elle permet le déroulement des opérations sur les biens et les services. Elle facilite les transactions en se substituant au troc. Cette fonction repose sur la confiance. La monnaie doit être acceptée soit volontairement, soit de manière forcée. La monnaie est donc un instrument d’arbitrage qui est indispensable pour l’équilibre général des marchés. Elle est au cœur du système des prix qui est l’expression de la rareté des ressources.

La monnaie est un instrument de réserve. Elle fait le lien entre passé, présent et futur. Elle permet de différer le paiement des achats et d’épargner. Sa valeur se doit d’être prévisible et relativement stable.

La monnaie n’est pas un moyen de paiement. Le numéraire, les chèques, les cartes de paiement, la monnaie électronique sont des outils permettant de régler un achat, d’effectuer un placement, de souscrire un prêt, un contrat d’assurance. Ils ne doivent pas être confondus avec la monnaie qui est une unité de valeur, de mesure.

Le bitcoin comme les autres crypto-monnaies ne répond pas à toutes les fonctions assignées à une monnaie. Certes, la Cour de Justice de l’Union Européenne a, dans une décision d’octobre 2015, précisé que le bitcoin est un moyen de paiement qui n’a pas d’émetteur unique. La Cour a souligné que le bitcoin ne peut pas être considéré comme un bien objet. Il correspond à une prestation de service de paiement qui ne peut pas, et cela était le cœur du litige, être soumis à la TVA. La Cour considère que le bitcoin est assimilé à un moyen de règlement direct entre les opérateurs qui l’acceptent. Il ne peut être alors confondu avec un chèque ou un effet de commerce. Cette décision n’a pas été retenue par la BCE qui est beaucoup plus réservé au sujet des crypto-monnaies.

Qui est l’inventeur du bitcoin ?

Nul ne le sait réellement. À sa création, en 2008, la paternité revenait à un Japonais anonyme connu sous le pseudonyme de Satoshi Nakamoto. Sous ce nom, était réputé se cacher un groupe d’informaticiens. Dans un deuxième temps, la paternité a été accordée à un Finlandais, Mattti Malmi qui a été le premier à réaliser une transaction en bitcoin. Puis, d’autres pères putatifs ont été trouvé comme un Irlandais, un dénommé Mt Gox, qui a été le créateur de la première plateforme d’échange bitcoins. Le 2 mai 2016, le véritable créateur du bitcoin aurait révélé son identité à la BBC. Il s‘agirait d’un entrepreneur australien, Craig Wright.

Le mirage du bitcoin

Les miles des compagnies aériennes, les chèques restaurants, les monnaies légales sont des monnaies parallèles qui existent depuis des années sans pour autant donner lieu à une importante spéculation digne des bulbes de tulipes. Ces monnaies parallèles ne peuvent pas donner lieu à des opérations financières et n’ont pas surtout de cours légal et forcé. Personne n’est obligé de les accepter et leur objet est limité.

Le bitcoin est, selon une note de la Banque de France, « un actif virtuel stocké sur un support électronique permettant à une communauté d’utilisateurs l’acceptant en paiement de réaliser des transactions sans avoir à recourir à la monnaie légale ».

Si le bitcoin constitue le crypto-actif le plus médiatisé, plus de 1 300 actifs de ce type circuleraient, en 2018, dans le monde. Outre le bitcoin, d’autres crypto-actifs tels que l’ether ou le ripple, connaissent également un développement important. Leurs modalités de fonctionnement reposent sur des concepts similaires à ceux du bitcoin. L’encours des crypto actifs en circulation atteint environ 330 milliards d’euros fin janvier 2018, comprenant principalement le bitcoin (35%), l’ether (20%) et le ripple (10%). Mais ce montant est à relativiser au regard du stock de monnaie en circulation ayant cours légal. Selon la Banque de France, l’agrégat M1, qui correspond à la somme des billets et pièces en circulation et des dépôts à vue des agents non financiers, s’établissait, fin 2017 à plus de 7 500 milliards d’euros dans la zone euro et à près de 3 500 milliards de dollars aux États Unis.

Le bitcoin est créé au sein d’une communauté d’internautes, également appelés mineurs, utilisant des programmes dédiés dont l’objectif est de résoudre des problèmes de cryptographies. Au moment de leur création, des opérations de vérification sont alors lancées au sein de la communauté pour fournir la preuve des calculs. Après validation des calculs, les bitcoins sont intégrés dans une chaîne blocs (blockchain).

Les mineurs sont rémunérés pour avoir mis à disposition de la communauté leur force de calcul. Ils peuvent l’être également dans le cadre de la vérification des calculs. Le minage est censé être plafonné à 21 millions. Par ailleurs, la rémunération est dégressive. Elle est divisée par deux après chaque création de 210 000 blocs de transactions. La création des bitcoins exige une puissance de calculs croissante d’où une augmentation des besoins informatiques et d’énergie. En effet, chaque bitcoin doit être reconnu à travers des calculs mathématiques vérifiés par les membres du réseau mais il doit également contenir toutes les informations relatives à ses prédécesseurs. Au fur et à mesure, le mineur amateur est remplacé par des fermes de minage professionnel. Pour la validation d’une seule opération en bitcoin, la consommation d’électricité était estimée en décembre 2017 à 215 kWh, l’équivalent de six mois de travail sur un ordinateur allumé jour et nuit.

Une fois créés, les bitcoins sont stockés dans un coffre-fort électronique enregistré sur l’ordinateur ou dans un nuage (cloud). Il est ensuite possible de les transférer via internet et de façon anonyme entre les membres de la communauté.

L’innovation technologique majeure sur laquelle s’appuie la circulation des crypto-actifs consiste en la mise en place d’un registre distribué chargé d’enregistrer l’ensemble des opérations d’émission et de transfert de ces crypto-actifs entre utilisateurs. Ce registre a pour but d’assurer une traçabilité complète des opérations sur chaque crypto-actif. Les transactions sont assemblées en bloc puis ajoutées à une chaîne, ce qui donne au registre le nom de blockchain. Cette chaîne, dont les blocs sont liés « cryptographiquement », a pour objectif d’assurer la protection contre les tentatives de falsification du registre. Plus précisément, l’ajout s’effectue sur la base du consensus des participants au réseau sur la validité des transactions proposées, en particulier de ceux, appelés alors mineurs, souhaitant les valider.

Les multiples usages des crypto-monnaies

Les crypto-monnaies sont acceptés comme moyen de paiement sur certains sites Internet. Des commerçants dans des pays d’Europe du Nord accepteraient d’être pays en bitcoins. A Vancouver, à Berlin sur la côte Ouest des États-Unis, le paiement des loyers en bitcoins est possible pour certains logements. Lors de la campagne présidentielle aux États-Unis, en 2016, les dons en bitcoins étaient autorisés. En Chine, même si depuis quelques mois les autorités tentent de limiter son usage, le bitcoin connaît un réel succès. BTC China est ainsi devenue une des principales plateformes d’achats et de vente de bitcoins

La popularité croissante des crypto-monnaies a entraîné le développement de nombreux services financiers. Ainsi, dans le domaine des infrastructures de marché, des plates formes d’échange permettant l’achat et la vente de crypto-actifs contre de la monnaie ayant cours légal ont été créées. Ces plateformes permettent à des utilisateurs n’ayant pas participé au processus de création d’acquérir des crypto-actifs, ou de convertir en monnaies. Des instruments d’investissement associés aux crypto-actifs, comme la constitution de fonds ou la mise en place d’instruments dérivés ont été également créés comme cela a été le cas à l’initiative du Chicago Board Options Exchange ou du Chicago Mercantile Exchange.

Les ICO (Inital Coin Offering) sont des opérations de financement recourant aux crypto-actifs. Les ICO participent au développement des plateformes de financement participatif. Dans le cadre de ces opérations, les internautes qui contribuent à un projet par l’apport de fonds (en crypto-actifs ou en monnaies ayant cours légal) reçoivent en contrepartie des actifs digitaux (ou tokens). Ces tokens représentent une forme d’intérêt économique dans le projet. Ils offrent à leurs détenteurs certains droits, comme celui d’utiliser en primeur la plateforme ou l’application financée (comme dans le financement participatif classique), ou de recevoir une partie des bénéfices générés par l’entreprise ou d’exercer un droit de vote (comme des actions). Ils peuvent ouvrir droit à un paiement en crypto-actifs à une échéance fixée par avance. La gestion des tokens émis lors des ICO est, en règle générale, assurée au travers de la blockchain. Ainsi, ces opérations donnent lieu à la distribution de crypto actifs, enrichis de droits spécifiques (droit d’accès privilégié au projet financé, droit de vote, etc.).

Les usages peu licites des crypto-monnaies