L’épineuse question de la portabilité des droits

La portabilité en matière d’assurance s’entend de plusieurs manières. Elle renvoie à l’idée de pouvoir changer d’assureur pour un même produit ou à celle de pouvoir transférer un produit d’assurance vers un autre produit de nature proche. Ainsi, pour l’épargne-retraite, les titulaires de contrats, PERP, PERCO, PERE, MADELIN pourraient transférer leurs actifs sur chacun de ces produits sans restriction.

La portabilité est censée accroître la concurrence, donc par ricochet réduire les frais de gestion et ainsi améliorer le rendement des produits. Elle traduit la force croissante du consommateur sur le producteur. Elle s’inscrit dans la tendance de fond de la mobilité. La notion de contrat recule au profit de l’acte de vente. Le contrat, dans sa forme traditionnelle, liant deux acteurs pour plusieurs années, est jugé comme trop favorable aux producteurs.

La portabilité est mise en avant au nom de la défense de la concurrence et des consommateurs. Si sur des produits basiques, à durée courte, elle peut assez aisément s’admettre, il peut en être tout autrement sur des produits qui courent sur plusieurs dizaines d’années comme ceux de l’épargne retraite. L’assurance emprunteur est un risque bien délimité, rembourser le montant du prêt restant à couvrir quand celui de l’épargne-retraite est plus aléatoire car il dépend de l’espérance de vie du bénéficiaire.

La question de la portabilité des droits liés aux suppléments de retraite par capitalisation est complexe compte tenu du grand nombre de produits de natures très différentes. Entre un produit à cotisations définies comme le Plan d’Épargne Retraite Entreprise (PERE), le Plan d’Épargne Retraite Collectif (PERCO) qui s’inscrivent dans la logique de l’épargne salariale ou l’article 39 qui est un régime à prestations définies, les différences de nature sont légion.

Les limites du concept de portabilité

Au nom de la portabilité, une personne active devrait, à tout moment, pouvoir basculer son ou ses produits retraite, sur d’autres produits. Si pour les produits à cotisations définies, PERP, article 83 (PERE), PREFON, contrats Madelin, la portabilité existe, en partie déjà, elle ne concerne pas l’article 39.

Selon la jurisprudence de la Cour de cassation, les régimes à prestations définies ne confèrent que des droits conditionnels, et non des droits acquis, au sens où les prestations futures peuvent être redéfinies tant que la personne ne les a pas liquidées.

La portabilité de l’épargne-retraite suppose qu’il y ait, au préalable, des droits à transférer. Dans les régimes à prestations définies, les droits ne sont acquis qu’au moment de la liquidation et ne sont donc pas portables. En revanche, dans les régimes de retraite à cotisations définies, chaque salarié est titulaire d’une créance sur l’organisme assureur, et cela avant même la liquidation des droits. De ce fait, en cas de départ de l’entreprise, le salarié conserve ses droits à retraite supplémentaire. S’il rejoint une nouvelle entreprise, les droits peuvent être transférés. À défaut, le compte retraite est maintenu et continue de se valoriser jusqu’au départ à la retraite. La disparition de l’entreprise est sans effet sur les droits des salariés ou des anciens salariés.

Si ces droits sont transférables, ils ne sont pas logiquement rachetables sauf dans un nombre limité de cas. Les possibilités de déblocages anticipés sont limitées à des situations particulières : expiration des droits de l’assuré aux allocations-chômage en cas de licenciement (ainsi une rupture conventionnelle n’ouvre pas droit au déblocage) ; cessation d’activité non salariée de l’assuré à la suite d’un jugement de liquidation judiciaire ; – invalidité de l’assuré ; – décès du conjoint ou du partenaire lié par un pacte civil de solidarité (PACS) ; – situation de surendettement de l’assuré, lorsque le déblocage des droits individuels résultant de ces contrats paraît nécessaire à l’apurement du passif de l’intéressé.

Les cas de déblocage pour le PERCO sont les suivants : – invalidité de l’intéressé, de ses enfants, de son conjoint ou de son partenaire lié par un PACS ; – décès de l’intéressé, de son conjoint ou de son partenaire lié par un PACS ; – acquisition de la résidence principale, ou remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle ; – situation de surendettement de l’intéressé ; – expiration des droits à l’assurance chômage de l’intéressé. Pour ce produit, les possibilités de rachat sont un peu plus larges que celles prévues pour les produits de nature assurantielle comme le PERP ou le PERE. Il est en effet possible de sortir de manière anticipée pour l’acquisition de sa résidence principale. Par ailleurs, toutes les formes de licenciement, à l’expiration des droits ouvrent droit au déblocage. Les avantages donnés au PERCO sont en lien avec ceux existant pour l’épargne salariale. En outre, la sortie de ce produit peut s’effectuer en rente ou en capital, ce qui pour le moment le démarque des autres suppléments de retraite qui privilégient la rente. Certes, une sortie en capital est possible pour les PERP (PREFON, COREM) à l’âge de la cessation d’activité pour l’acquisition de sa résidence principale. En 2010, une sortie en capital jusqu’à hauteur de 20 % du montant capitalisé a été introduite.

La nécessité de prévoir une portabilité serait justifiée par l’interdiction, sauf circonstances exceptionnelles, de racheter les contrats retraites. L’autre objectif est d’éviter l’éparpillement des contrats pour les assurés qui sont amenés à changer durant leur vie professionnelle plusieurs fois d’entrepreneurs.

Pour les produits qui font déjà l’objet de clauses de transfert, de nombreuses difficultés pratiques peuvent freiner ou gêner leur application. Les rapports annuels du médiateur de la Fédération Française de l’Assurance soulignent plusieurs catégories de problèmes : existence de versements individuels qui compliquent l’opération, problème d’évaluation des droits, contrats qui ne sont plus en constitution, etc. Le transfert au sein d’un même produit peut être rendu délicat car le produit d’accueil peut comporter des règles différentes de celui de départ. Ainsi, deux contrats « article 83 » peuvent avoir des tables de mortalité différentes. L’un peut autoriser les versements individuels et l’autre non. De même pour un PERP, un contrat peut comporter la sortie en capital quand un autre ne la prévoit pas. Des contrats retraite peuvent être en points, en pieds de rente quand les autres sont en capitalisation simple. De ce fait, la transférabilité peut rapidement devenir très complexe.

La transférabilité est admise jusqu’à maintenant entre des régimes de même nature, avec des traitements fiscaux et sociaux identiques ou proches. La transférabilité consiste à donner à une personne adhérente d’un contrat de retraite la faculté de transférer individuellement vers un autre contrat de retraite les droits en cours de constitution qu’elle détient au titre du premier, sans incidence fiscale.

Un des problèmes majeurs de la transférabilité est l’évaluation des biens concernés. Dans des produits dont la constitution peut s’étaler sur plusieurs décennies, la valeur des droits à une date « t » est toujours sujette à discussion. Comment faut-il intégrer les plus-values latentes ? Comment ne pas pénaliser ceux qui restent surtout quand il s’agit de produits viagers ? La clause de transfert doit comprendre les modalités d’attribution des résultats techniques et financiers relatifs à la période écoulée entre la dernière date de répartition de ces résultats et la date de détermination de la valeur de transfert, les résultats ainsi attribués ne pouvant être inférieurs aux intérêts garantis par le contrat calculé prorata temporis. La valeur de transfert doit être acceptée par tous les acteurs, client compris, bien évidemment.

Les frais de transfert

Les opérations de transfert peuvent donner lieu à des frais qui ont fait l’objet d’une réglementation pour éviter qu’ils ne soient dissuasifs. Pour les contrats d’assurance vie, dont relèvent les contrats de retraite supplémentaire, une indemnité de transfert peut être prélevée dans la limite de 5 % de la provision mathématique du contrat, lorsque le contrat a moins de dix ans ; au bout de dix ans, il n’y a pas de frais de transfert.

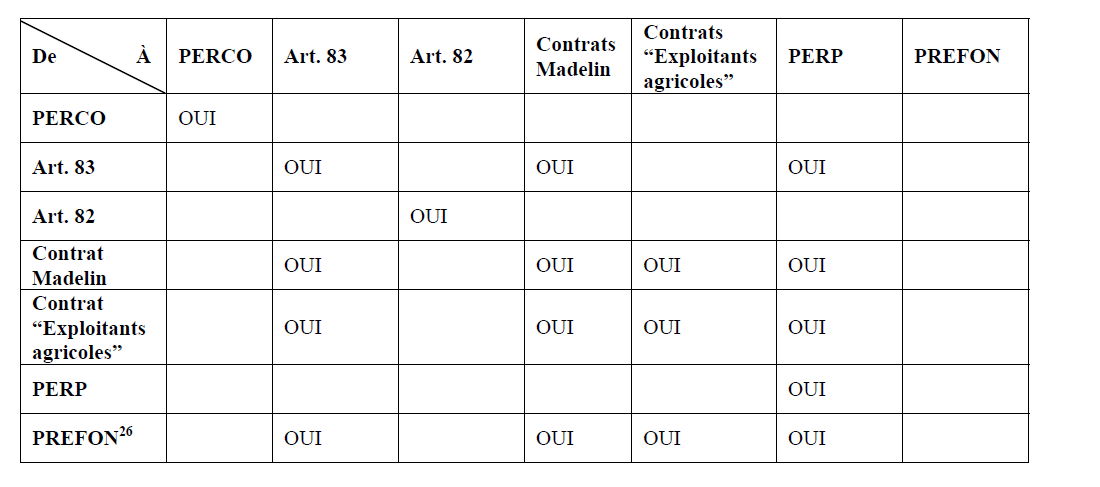

Les transférabilités possibles

Certains contrats ne peuvent être transférés que dans un contrat strictement de même type : le PERCO, l’article 82 et le PERP.

Certains contrats peuvent être transférés entre eux et sur un PERP : l’article 83, le contrat Madelin, le contrat « exploitants agricoles », les contrats PERP.

PREFON et COREM peuvent être transférés sur un PERP, leur régime fiscal étant identique.

Le PERP joue le rôle de produit d’accueil des différents suppléments professionnels : Madelin, article 83, Préfon.

Possibilités de portabilité sur les produits d’épargne-retraite

Les PERP, les contrats Madelin, les contrats « exploitants agricoles », les contrats PREFON, les contrats COREM, les articles 83 ont des points communs : ils sont exonérés de prélèvements à l’entrée (pour le détenteur – dans une enveloppe limite pour l’ensemble des contrats détenus) et soumis à la sortie au régime fiscal des pensions.

La logique du PERCO est tout autre. Le salarié qui quitte son entreprise ne bénéficie plus de l’abondement de l’entreprise, ni de la prise en charge des frais de gestion et ne peut plus procéder à des versements lui-même sur son ancien PERCO, si son nouvel employeur lui propose d’adhérer au PERCO de sa nouvelle entreprise. Sur ce dernier, cette règle s’applique pour les versements individuels facultatifs sur l’article 83.

Après le départ à la retraite, l’adhérent peut continuer à réaliser des versements personnels sur son PERCO tant qu’il n’en a pas demandé le déblocage total ; ces sommes sont alors immédiatement disponibles et récupérables à tout moment. Quant à l’article 83, la possibilité de continuer de réaliser des versements n’est pas toujours offerte et dépend des assureurs. En revanche, dans le cas de la PREFON, un fonctionnaire radié peut continuer à y effectuer des versements.

La portabilité vue du côté de l’Union européenne

La Commission européenne tente depuis de nombreuses années d’imposer la portabilité aux suppléments de retraite. En la matière, la Commission a connu de nombreux échecs. Ainsi, le 20 octobre 2005, après plusieurs années de concertation, la Commission a présenté une proposition de directive relative à l’amélioration du transfert des droits à la pension complémentaire, qui a connu une mort lente. En 2007, elle fit une nouvelle tentative mais les divergences de vues entre l’ensemble des acteurs intéressés, États comme partenaires sociaux, menèrent au même résultat.

Après neuf ans de discussion, une directive fut néanmoins adoptée. La directive de 2014 est centrée sur la préservation des droits et ne comporte aucune mesure relative à la transférabilité.

Cette directive ne concerne que les contrats professionnels et les travailleurs sortants, ce qui en limite le champ d’application. Les contrats souscrits à titre personnel (PERP, PREFON, COREM etc.) mais aussi les contrats souscrits de manière individuelle, pour les professions indépendantes (contrats Madelin et exploitants agricoles), en sont exclus.

Afin de surmonter les problèmes liés à l’existence de nombreux produits au sein des États membres, la Commission a présenté un projet de produit paneuropéen d’épargne-retraite individuelle (Pepp) au mois de juin 2017. La Commission entend permettre aux 240 millions d’épargnants européens d’accéder à un futur complément de pension transparent et portable.

Son projet poursuit trois objectifs :

- Développer le marché des retraites supplémentaires dit de « troisième pilier » afin de réorienter l’épargne des ménages vers des placements longs à l’échelle européenne ;

- Résoudre les inégalités de pension, dans un contexte de réduction des retraites publiques et de transition démographique ;

- Encourager la portabilité des retraites en créant un dispositif régi par des règles communes à tous les États membres.

La Commission considère qu’il serait trop complexe et trop long d’harmoniser tous les dispositifs existant en Europe. Le projet de règlement « Pepp » propose des règles standard sur les principales dispositions du plan de retraite, de sorte que les produits retraite répondant à l’appellation Pepp auront les mêmes caractéristiques de base quel que soit le pays de souscription et quels que soient les opérateurs autorisés par le superviseur européen.

Le Pepp prendrait la forme d’un produit de retraite individuel, souscrit à titre volontaire. Il n’aurait pas vocation à remplacer les plans de retraite professionnels proposés dans le cadre d’une entreprise ou d’une branche, mais le cas échéant à les compléter au titre du troisième pilier. La Commission incite les États membres à octroyer aux Pepp un allégement fiscal identique à celui accordé aux produits nationaux d’épargne-retraite individuelle, même dans les cas où les caractéristiques des Pepp ne satisfont pas à tous les critères nationaux en matière de réduction d’impôt. La Commission prévoit que l’épargnant pourra changer d’opérateur, tant à l’échelle nationale qu’au niveau transfrontalier, tous les cinq ans à un coût réduit.

De l’Europe à la loi PACTE

La Commission européenne estime que le marché de l’épargne-retraite, chiffré actuellement à 700 milliards d’euros pourrait doubler, voire tripler, d’ici à 2030. Le Ministre de l’Économie entend favoriser la portabilité des produits d’épargne-retraite avant même l’adoption du projet européen. Pour faciliter la portabilité, il a l’intention de mutualiser les modes d’entrée et de sortie entre les différents produits. L’article 83 pourra ainsi accueillir, dans le cadre du versement individuel facultatif, des sommes issues de la participation et de l’intéressement. L’article 83 pourrait bénéficier d’une sortie en capital. Le déblocage pour achat de la résidence principale serait également généralisé. Cette harmonisation peut apparaître justifiée pour des produits qui ont le même objectif bien qu’elle risque d’être une source de complexification. L’idée, en revanche, de distinguer la période de constitution, de celle du versement de la rente peut remettre en cause l’équilibre des produits d’épargne-retraite. Elle obligera à créer un point de rachat à 62 ans ce qui pourrait aller à l’encontre de l’objectif de réorientation de l’épargne des ménages vers les entreprises. Il est artificiel de distinguer phase de constitution et phase de liquidation. La portabilité peut dans ce cas précis aller à l’encontre des intérêts de l’assuré qui risque de se voir pénalisé tant au niveau des frais qu’au niveau du rendement offert.

A lire dans la lettre de mai 2018

L’assurance européenne, un marché de près de 1 200 milliards d’euros

L’assurance représente un bon marqueur de l’état de développement des différentes économies. La zone asiatique est ainsi devenue le premier marché pour l’assurance avec 31,6 % des cotisations mondiales devant le marché européen (31,1 %) et le marché américain (31 %). Mais, en rapportant les cotisations au nombre d’habitants, l’Amérique reste le 1er marché devant l’Europe et l’Asie.

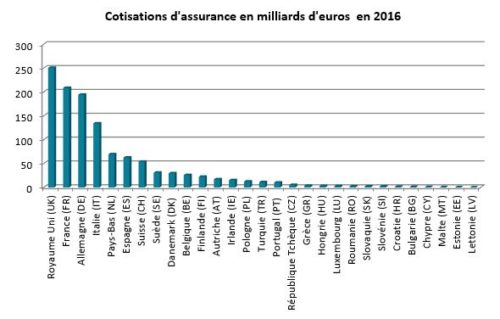

Selon la Fédération européenne de l’assurance et de la réassurance, en 2016, le montant global des cotisations d’assurances en Europe s’est élevé à 1 189 milliards d’euros, en baisse de 0,4 % par rapport à 2015. L’assurance vie représente 58 % des cotisations, soit un montant de 696 milliards d’euros, en baisse de 2,2 % en un an. Avec des cotisations de 363 milliards d’euros en 2016 (31 % des cotisations), l’assurance non vie augmente de 2 % sur l’année. L’assurance-santé enregistre une croissance de 2,4 % en 2016 et son chiffre d’affaires s’établit à 129 milliards d’euros (11 % des cotisations).

Le Royaume-Uni, la France et l’Allemagne sont les acteurs les plus importants du marché européen avec respectivement 250,7, 208,5 et 194 milliards d’euros de cotisations.

L’assurance vie fête son bicentenaire

L’assurance vie est de loin, en France, le premier placement des ménages avec un encours qui, en 2018, est proche de 1 700 milliards d’euros. 44 % des ménages détiennent au moins un contrat. Enveloppe d’épargne, enveloppe fiscale, l’assurance vie est avant tout un service proposé par des compagnies d’assurances. L’assurance vie n’est pas un compte titres, un livret d’épargne. Elle est une enfant des philosophes des Lumières, des mathématiciens, des actuaires. Si c’est en 1818 que le Conseil d’État a autorisé la distribution de contrat d’assurance vie, dans les faits, l’assurance vie a vu le jour, en France, avant la Révolution.

Au sommaire de l’étude

- L’assurance vie mais qu’est-ce que c’est ?

- Clavière, le fondateur

- Les mathématiques et les statistiques, les clefs de voûte de l’assurance moderne

- La restauration des principes de Clavière La seconde jeunesse de l’assurance vie

- Le carré magique de l’assurance vie

- L’éternelle question du financement de l’économie

- À la recherche d’un nouveau souffle

Un petit pas pour l’Europe

Pas de Google, pas de Facebook, pas de Netflix, pas d’Alibaba ou de Tacent européen… Ce constat semble souligner l’incapacité du vieux continent de participer activement à la nouvelle économie. Malgré plus de 60 ans de construction européenne, malgré le marché unique lancé par Jacques Delors en 1986, malgré la monnaie unique instituée en 1999, l’Europe peine à s’imposer comme force économique innovante. La barrière des langues constitue un indéniable frein mais qui ne saurait à elle seule tout expliquer. En effet, les Japonais et les Coréens ont réussi à développer des entreprises de premier plan dans les nouvelles technologies. Les principaux obstacles proviennent de l’unification très imparfaite de l’Europe. Tout commence au niveau de l’enseignement supérieur où la constitution de réseaux intégrés d’établissements européens est, malgré les programmes Erasmus, lente et difficile. La France n’a été amenée à favoriser l’émergence de pôles universitaires que récemment, en raison de la concurrence de plus en plus vive des universités étrangères. L’enseignement supérieur européen est trop divisé pour rivaliser avec les grands centres américains, chinois voire indiens. L’autre grande faiblesse est liée aux structures de financement. Les start-up ont besoin d’être soutenues durant leurs premières années afin d’atteindre rapidement une masse critique suffisante. En Europe, le monde du capital-risque est segmenté et est moins enclin à prendre des risques qu’aux États-Unis. La réglementation financière européenne est pénalisante. En effet, la directive Solvency II dissuade les établissements financiers à investir dans les entreprises cotées et surtout les entreprises non cotées. En raison de la fiscalité, surtout en France, les créateurs de start-up préfèrent les vendre à de grandes entreprises existantes plutôt que les développer comme Bill Gates a pu le faire avec Microsoft ou Steeve Jobs avec Apple. Les Européens ont sans nul doute une vision patrimoniale de l’entreprise quand les Américains privilégient une approche capitaliste et les Chinois une vision nationaliste. L’Europe, qui avait déjà manqué la révolution informatique, aura du mal à revenir dans la course, car les techniques de l’information et de la communication donnent au premier un avantage important. En outre, les GAFA disposent d’une avance appréciable dans la gestion des données. Néanmoins, l’Europe, qui est le principal centre commercial du monde, ne peut pas se permettre d’être complètement absente du secteur des nouvelles technologies. La mise en place d’un projet commun englobant la formation et les financements devrait être la priorité de la Commission de Bruxelles.

Pas de Google, pas de Facebook, pas de Netflix, pas d’Alibaba ou de Tacent européen… Ce constat semble souligner l’incapacité du vieux continent de participer activement à la nouvelle économie. Malgré plus de 60 ans de construction européenne, malgré le marché unique lancé par Jacques Delors en 1986, malgré la monnaie unique instituée en 1999, l’Europe peine à s’imposer comme force économique innovante. La barrière des langues constitue un indéniable frein mais qui ne saurait à elle seule tout expliquer. En effet, les Japonais et les Coréens ont réussi à développer des entreprises de premier plan dans les nouvelles technologies. Les principaux obstacles proviennent de l’unification très imparfaite de l’Europe. Tout commence au niveau de l’enseignement supérieur où la constitution de réseaux intégrés d’établissements européens est, malgré les programmes Erasmus, lente et difficile. La France n’a été amenée à favoriser l’émergence de pôles universitaires que récemment, en raison de la concurrence de plus en plus vive des universités étrangères. L’enseignement supérieur européen est trop divisé pour rivaliser avec les grands centres américains, chinois voire indiens. L’autre grande faiblesse est liée aux structures de financement. Les start-up ont besoin d’être soutenues durant leurs premières années afin d’atteindre rapidement une masse critique suffisante. En Europe, le monde du capital-risque est segmenté et est moins enclin à prendre des risques qu’aux États-Unis. La réglementation financière européenne est pénalisante. En effet, la directive Solvency II dissuade les établissements financiers à investir dans les entreprises cotées et surtout les entreprises non cotées. En raison de la fiscalité, surtout en France, les créateurs de start-up préfèrent les vendre à de grandes entreprises existantes plutôt que les développer comme Bill Gates a pu le faire avec Microsoft ou Steeve Jobs avec Apple. Les Européens ont sans nul doute une vision patrimoniale de l’entreprise quand les Américains privilégient une approche capitaliste et les Chinois une vision nationaliste. L’Europe, qui avait déjà manqué la révolution informatique, aura du mal à revenir dans la course, car les techniques de l’information et de la communication donnent au premier un avantage important. En outre, les GAFA disposent d’une avance appréciable dans la gestion des données. Néanmoins, l’Europe, qui est le principal centre commercial du monde, ne peut pas se permettre d’être complètement absente du secteur des nouvelles technologies. La mise en place d’un projet commun englobant la formation et les financements devrait être la priorité de la Commission de Bruxelles.

A lire dans la lettre de mai 2018

Accès aux soins : le système de santé français sous pression

Retrouvez la tribune de Philippe Crevel dans Atlantico consacré à la nécessaire évolution de notre système de santé qui doit répondre aux besoins croissants d’une population vieillissante.

L’assurance-vie va-t-elle se faire siphonner par l’épargne retraite ?

A l’occasion de la présentation des mesures destinées à promouvoir l’épargne retraite, Bruno Le Maire a évoqué un objectif ambitieux de relever, sur 5 ans, de 100 milliards d’euros l’encours des placements en vue de la retraite. Dans un communiqué le Directeur du Cercle de l’Epargne évoque une réforme à minima pouvant se révéler contre productive en accordant une plus grande place à la sortie en capital, néanmoins il salue l’objectif, rappelant que les suppléments de retraite par capitalisation ne représentent, en France, qu’à peine 3 % du total des pensions contre de 10 à 15 % chez nos voisins. Des propos repris dans un article publié sur le site de Challenges.

L’épargne retraite va-t-elle devenir un bon placement?

Notre Temps consacre un article à la réforme à venir de l’épargne retraite et cite le Directeur du Cercle de l’Epargne qui explique que « le ministre a voulu aller vite et a donc choisi de ne pas trancher. Il conserve le maquis de produits en essayant d’harmoniser la complexité »

Le gouvernement veut dépoussiérer l’épargne-retraite

Après l’annonce des orientations retenues par Bercy pour promouvoir l’épargne retraite, Philippe Crevel évoque dans le journal La Croix une réforme « impressionniste » car le Ministre a, pour aller vite, voulu conserver « le maquis de produits en essayant d’harmoniser la complexité ».

Exit tax : cet étrange impôt qu’Emmanuel Macron veut supprimer

Après l’annonce par le Président de la République de supprimer l’Exit Tax, Planet.fr revient sur cette mesure initialement destinée empêcher l’expatriation fiscale. A cette occasion, Philippe Crevel rappelle que « sur les 200 millions d’euros escomptés par le gouvernement, cette taxe ne rapporte que 70 à 80 millions chaque année. Ce n’est pas grand chose et cela limite mécaniquement son utilité […] En revanche, le déficit en terme d’image, lui, est considérable ! ».

Sortie en capital généralisée pour tous les produits d’épargne retraite

L’AGEFI Actifs revient sur la réforme de l’épargne retraite et reprend l’analyse du Cercle de l’Epargne sur les mesures annoncés.

Les Français, la retraite et l’épargne

Senior Actu revient sur les résultats de l’enquête 2018 Cercle de l’Epargne/Amphitéa » Les Français, la retraite et l’épargne ».

Philippe Crevel : « il n’y a pas de big bang de l’épargne retraite »

Dans l’Argus de l’assurance Philippe Crevel décrypte les annonces de Bruno Le Maire destinées à promouvoir l’épargne retraite. (accès à l’article complet réservé aux abonnés de l’Argus de l’assurance)

Économie : le gouvernement fait le pari de l’épargne retraite

Philippe Crevel revient sur l’objectif de la réforme de l’épargne retraite sur France Info. Cette réforme qui s’inscrit dans une logique plus globale d’encourager le financement de l’économie réelle ne garantie pas pour autant que l’objectif sera bien atteint car comme il le rappelle la ma majorité des fonds collectés étant « versée à des obligations d’État ».

L’épargne retraite va-t-elle devenir un bon placement?

Dans Notre Temps, Philippe Crevel revient sur les annonces du Ministre de l’économie et des finances en matière d’épargne retraite. Il considère que « Le ministre a voulu aller vite et a donc choisi de ne pas trancher. Il conserve le maquis de produits en essayant d’harmoniser la complexité ».

Epargne retraite: Ce que la réforme Pacte va changer pour les épargnants

Dans 20 Minutes, Philippe Crevel analyse les propositions annoncées ce jour par le ministre de l’économie et des finances.

Des mesures qui vont dans le bon sens, souligne le Directeur du Cercle de l’Épargne qui évoque notamment le fait que « le conjoint pourra systématiquement bénéficier d’une option de reversion pour l’instant limitée à certains contrats. » Une mesure qu’il juge « intéressante pour encourager ce type de placement car épargner en vue de la retraite sans pouvoir transmettre peut être ressenti comme verser de l’argent inutilement ». Il salue également « l’simplification et l’ harmonisation des dispositifs ».

Réforme impressionniste de l’épargne retraite

COMMUNIQUÉ DE PRESSE

RÉFORME IMPRESSIONNISTE DE L’ÉPARGNE RETRAITE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Bruno Le Maire a, dans le quotidien « Le Parisien », dévoilé les grandes lignes du projet de loi PACTE « Plan d’Action pour la Croissance et la Transformation de l’Entreprise ». Ce projet comporte des mesures qui concernent notamment l’épargne retraite, l’assurance vie et l’épargne salariale.

Le Cercle de l’Épargne se réjouit que des mesures soient prises en faveur de l’épargne retraite qui aujourd’hui souffre de l’hétérogénéité des règles applicables et d’un manque réel de visibilité. Néanmoins, il aurait été plus logique que ces mesures soient prises en cohérence avec la future réforme des retraites.

Il y a un réel besoin de suppléments par capitalisation tant pour les futurs retraités que pour l’économie.

Les suppléments de retraite par capitalisation ne représentent, en France, qu’à peine 3 % du total des pensions contre de 10 à 15 % chez nos voisins. L’encours des produits d’épargne retraite s’élève à environ 200 milliards d’euros, contre 1700 milliards d’euros pour la seule assurance vie. Or, d’ici le milieu du siècle, la population retraitée passera de 15 à 20 millions. Selon le Conseil d’Orientation des Retraites, le taux de remplacement sera amené à baisser dans les prochaines années tout comme le niveau de vie des futurs retraités.

Les entreprises françaises, faute de pouvoir s’appuyer sur des fonds de pension, doivent faire appel à des investisseurs étrangers ce qui est plus coûteux. Par ailleurs, la logique de ces investisseurs ne les portera pas à privilégier nécessairement les intérêts nationaux.

Dans le cadre du projet de loi PACTE, le Gouvernement a décidé d’assurer la portabilité des 4 produits d’épargne retraite, PERCO, article 83, PERP et Madelin. Cette portabilité vise à faciliter les transferts de l’épargne d’un produit vers un autre. Elle répond à la mobilité croissante des actifs. Tous les versements volontaires des ménages donneront droit à une déduction fiscale dans la limite de l’enveloppe fiscale de l’épargne retraite individuelle (environ 30 000 euros par an). Les différents produits comporteront enfin, au nom de leur harmonisation, des sorties en rente et en capital.

Le Gouvernement a renoncé à fusionner les produits et à créer deux grands produits, l’un de nature collective au niveau des entreprises et l’autre de nature individuelle. Le travail réel de simplification restera donc à réaliser. Sur les modes de sortie, le Gouvernement joue la facilité en augmentant les sorties en capital censées plaire aux Français. C’est néanmoins oublier qu’un produit retraite à vocation à fournir un revenu régulier à leurs souscripteurs au moment de la cessation d’activité. Nul ne s’étonne que la pension de la CNAV ou de l’AGIRC soit une rente. Avec l’augmentation de l’espérance de vie et les problèmes de financement de la dépendance, la rente n’offre pas que des inconvénients.

Avec cette réforme, le Gouvernement a pour objectif d’accroître l’encours de l’épargne retraite de 100 milliards d’euros d’ici 2022 mais en la matière les prévisions sont rarement atteintes.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

La croissance des revenus des ménages européens se poursuit!

Selon les données recueillies par Eurostat, l’office statistique de l’Union européenne, et la Banque centrale européenne (BCE), le revenu des ménages par habitant a augmenté de 0,3% au quatrième trimestre 2017, après une hausse de 0,4% au trimestre précédent. Dans le même temps, la consommation effective des ménages par habitant est restée stable au quatrième trimestre 2017, après une hausse de 0,4% au troisième trimestre 2017.

Croissance réelle du revenu et de la consommation des ménages par habitant dans la zone euro (en %, données corrigées des variations saisonnières)

Au sein de l’UE28, la croissance du revenu réel des ménages par habitant est plus forte à 0,7%sur le dernier trimestre 2017, après une hausse de 0,6% au trimestre précédent. La consommation réelle des ménages par habitant a également progressé (+0,3% au quatrième trimestre 2017) mais moins fortement qu’au troisième trimestre (+0,7%).

Croissance réelle du revenu et de la consommation des ménages par habitant dans l’UE28

(en %, données corrigées des variations saisonnières)

Votre argent : livret A, ça bouge encore !

Pourquoi revoir à nouveau la formule de fixation du taux de Livret A ? Réponse dans cet article du Point qui reprend l’analyse du le Directeur du Cercle de l’Épargne.

Assurance vie, collecte en pente douce

Le 25 avril 2018

COMMUNIQUÉ DE PRESSE

RÉSULTATS DE L’ASSURANCE VIE EN MARS 2018

Assurance vie, collecte en pente douce

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie a connu un mois de mars mi-figue, mi-raisin, avec certes une collecte positive mais en pente douce par rapport au début de l’année. La collecte nette a été positive de plus de 1,5 milliard d’euros, en léger retrait par rapport aux mois de janvier et de février (respectivement 2,2 et 1,7 milliard d’euros). Le principal produit d’épargne des Français fait un peu moins bien que le Livret A dont la collecte a été en mars de 1,72 milliard d’euros.

Les Français ont été plus fourmis que cigales au cours du premier trimestre. La collecte nette a atteint 5,5 milliards d’euros sur les trois premiers mois de l’année, contre 0,7 milliard d’euros sur la même période de l’année 2017.

En règle générale, le mois de mars réussit, assez bien à l’assurance vie. Sur ces vingt dernières années, seuls deux mois de mars ont connu une décollecte, en 2012 et en 2017 (respectivement 1,4 milliard d’euros et 100 millions d’euros).

Les cotisations sur les contrats d’assurance vie se sont élevées en mars à 11,9 milliards d’euros. Sur les trois premiers mois, ils atteignent 36,3 milliards d’euros, soit un montant supérieur aux sommes collectées sur le premier trimestre 2017 (34,1 milliards d’euros). Ce résultat témoigne du fort courant d’épargne des Français. La remontée de l’inflation et l’augmentation des tensions sociales les incitent à la prudence. En effet, les rachats en atteignant 10,3 milliards d’euros sont inférieurs à leur niveau de moyenne tendance (11 milliards d’euros sur un an).

Les unités de compte, avec 3,3 milliards d’euros représentent près de 28 % de la collecte en léger retrait par rapport au mois de février (31 %). Seulement 39 % des Français sont prêts à prendre plus de risque en matière de placements selon l’enquête 2018 du Cercle de l’Épargne / Amphitéa. Néanmoins, 46 % des Français ayant un contrat d’assurance vie sont prêts à effectuer des arbitrages au profit des unités de compte. 47 % des ménages sont, toujours selon le sondage du Cercle de l’Épargne / Amphitéa, favorables à des contrats mixtes comportant un fonds euros et des unités de compte contre 41 % qui privilégient des contrats à 100 % en fonds euros.

L’assurance vie conserve son pouvoir d’attractivité et demeure de loin le premier produit d’épargne avec un encours de 1 681 milliards d’euros à fin mars. Ainsi, selon notre enquête, 51 % des sondés considèrent ce produit intéressant et ce ratio atteint 73 % pour les détenteurs d’assurance vie. Cette dernière arrive toujours en deuxième position derrière l’immobilier parmi les placements jugés les plus intéressants.

Pour 2018, la baisse, moins forte qu’attendue des rendements des fonds euros, joue en faveur du premier produit d’épargne français tout comme le tassement de la collecte des Plans d’Épargne Logement. Ce dernier produit qui a bénéficié d’une fort engouement en 2015 et 2016 souffre de son faible taux de rendement (1 %) et de son assujettissement au prélèvement forfaitaire unique même si, dans les faits, cela ne concerne que les souscriptions intervenues après le 1er janvier 2018. 47 % des ménages sont, toujours selon le sondage du Cercle de l’Épargne / Amphitéa favorables à des contrats mixtes comportant un fonds euros et des unités de compte contre 41 % qui privilégient des contrats à 100 % en fonds euros.

Si dans un premier temps, les épargnants ont pu craindre que le projet de loi PACTE modifie le régime de l’assurance vie, les dernières déclarations de Bruno Le Maire, soulignant que « le grand soir de l’assurance vie n’est pas pour demain » peuvent rassurer les épargnants. Les modifications devraient concerner les fonds « eurocroissance » qui depuis leurs débuts n’ont pas trouvé leur clientèle ainsi que l’épargne retraite.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Réforme des retraites : les consultations ont débuté !

Les concertations avec les partenaires sociaux ont débuté mi-avril sous la houlette du Haut-commissaire à la réforme des retraites, Jean-Paul Delevoye. Le Gouvernement s’est donné huit mois pour échanger avec les partenaires sociaux. Le haut-commissaire ayant rappelé lors du colloque organisé au Sénat sur cette thématique le 19 avril dernier qu’il était « pour la réhabilitation des syndicats ».

La consultation des partenaires sociaux sera organisée autour de six grands blocs qui donneront chaque fois lieu à deux réunions bilatérales: une première est consacrée au diagnostic, quand la seconde séance, prévue en mai, sera destinée à aborder les questions ouvertes émanant des organisations syndicales.

En priorité, le Haut-commissaire s’est fixé comme objectif la définition des points clés de la future réforme à savoir . De fait, les trois premiers blocs, sont consacrés « aux grands principes » à savoir :

- « définition du nouveau régime en termes de périmètre, niveau de couverture, d’assiette et de taux de cotisation » dont la discussion est prévue sur avil-mai

- « prise en compte des droits non contributifs liés à la maladie, la maternité, au chômage ainsi que les minima de pensions » de mai à juin

- « examen des droits familiaux et de la question de l’égalité entre les femmes et les hommes » en juin et juillet.

Le Haut-Commissaire a par ailleurs annoncé le lancement d’une large consultation citoyenne sur Internet à la mi-mai. Il sera ainsi possible pour les citoyens de s’exprimer sur la future réforme en s’inscrivant sur la plateforme : participez.reforme-retraite.gouv.fr

Au second semestre, seront successivement examinées les conditions d’ouverture des droits, les questions liées aux éventuelles spécificités de certains parcours professionnels et le cas des départs anticipés. Enfin la dernière étape de la concertation sera consacrée aux problématiques de gouvernance du future système ainsi qu aux modalités de transition entre l’ancien et le nouveau système.

« Cette réforme est éminemment politique », selon les termes mêmes de Jean-Paul Delevoye devrait être débattue au Parlement « au cours du premier semestre 2019 » pour une adoption définitive avant la fin 2019.

Livret A : le Cercle de l’Épargne commente la résistance de ce placement

Assurance&Banque 2.0 reprend l’analyse du Directeur du Cercle de l’Epargne sur les raisons du succès du Livret A auprès des épargnants malgré un rendement négatif. Il évoque notamment l’enquête 2018 du Cercle de l’Epargne qui témoigne du regain d’intérêt exprimé par les épargnants en faveur de ce placement.

Le Livret A fait le plein de dépôts en mars

Retour sur une nouvelle collecte record pour le Livret A en mars dernier. Un succès qui devrait se poursuivre, selon le Directeur du Cercle de l’Epargne.

Les gagnants et les perdants de la réforme fiscale

Ouvrier, cadre, trader ou retraité, qui sont les gagnants et les perdants de la réforme fiscale voulue par Emmanuel Macron. Retrouvez l’interview de Philippe Crevel dans Atlantico.

Le Livret A indétrônable en mars

Le 23 avril 2018

COMMUNIQUÉ DE PRESSE

Résultats du Livret A en mars 2018

Le Livret A indétrônable

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois de mars, la collecte du Livret A a atteint 1,72 milliard d’euros contre 1,07 milliard d’euros au mois de février. Ce résultat est supérieur à celui enregistré l’année dernière (1,62 milliard d’euros). Pour obtenir une collecte aussi élevée en mars, il faut remonter à 2009, en pleine crise financière.

L’encours s’élevait, fin mars, à 278,1 milliards d’euros, ce qui constitue un nouveau record. Le Livret de Développement Durable et Solidaire a également bénéficié d’une collecte positive en mars (+470 millions d’euros avec un encours record de 105,3 milliards d’euros).

Comme en 2017, les premiers mois de l’année sont donc porteurs pour le Livret A. La collecte sur les trois premiers mois est déjà de 6,38 milliards d’euros contre 5,90 milliards d’euros en 2017 sur la même période. Le Livret A déjoue les pronostics. L’INSEE tablait, pour 2018, sur une baisse du taux d’épargne du fait de l’érosion du pouvoir d’achat des ménages, érosion provoquée par la hausse ce certains prélèvements et l’inflation. Or, les Français, au contraire, épargnent d’avantage. Par effet d’encaisse, ils veulent maintenir constant leur patrimoine. La crainte d’une résurgence de l’inflation les incite à placer une partie de leurs revenus afin de faire face à des dépenses futures plus importantes. Au cours de ce premier trimestre, la confiance des ménages même si elle reste élevée est orientée à la baisse ce qui conduit, en règle générale, à une progression de la collecte du Livret A.

Le Livret A bénéficie de la désaffection des épargnants vis-à-vis du Plan d’Épargne Logement dont la collecte nette est passée en-dessous de 100 millions d’euros au mois de février dernier quand elle dépassait le milliard d’euros en 2016. En revanche, les ménages ne puisent pas dans leurs dépôts. En effet, leur encours a encore battu un record à plus de 420 milliards d’euros au mois de février 2018.

Les résultats du Livret A devraient rester positifs au cours du premier semestre du fait du contexte économique et fiscal, les ménages jouant la prudence en attendant d’avoir une vision plus fine de la situation. Les nombreux changements fiscaux et les annonces de réformes de certains produits d’épargne (assurance vie et épargne retraite) incitent les Français à se replier sur le Livret A malgré son taux de rendement réel négatif, l’inflation étant depuis le début de l’année supérieure à son rendement de 0,75 point.

Le Gouvernement tente de contrarier l’appétence des épargnants en faveur des produits liquides et sûrs en jouant sur la fiscalité (mise en place du Prélèvement Forfaitaire Unique) et en annonçant une nouvelle formule moins avantageuse pour le rendement du Livret A qui devrait s’appliquer après la période de gel de deux ans. Pour le moment, il est trop tôt pour apprécier les effets de ces mesures et de ces annonces. L’enquête du Cercle de l’Épargne de 2018 souligne que les Français n’ont pas bien perçu l’intérêt du Prélèvement Forfaitaire Unique (seuls 18 % d’entre eux jugent ce dispositif utile pour le pays) et qu’à leurs yeux le Livret A est plus intéressant en 2018 qu’en 2016 (+ 5 points).

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Assurance-vie, PEA, PEL… Quels sont les meilleurs placements en 2018 ?

Le directeur du Cercle de l’Epargne revient pour RTL sur les avantages et inconvénients des principaux produits d’épargne.

Livret A : la nouvelle formule désavantage les épargnants

Philippe Crevel explique sur RTL pourquoi les épargnants vont perdre du pouvoir d’achat avec l’application de la nouvelle formule de calcul du taux du Livret A.

Epargne : toilettage de printemps pour le Livret A

Retour sur la nouvelle formule de calcul du taux du Livret A dans Gestion de Fortune avec les explications du directeur du Cercle de l’Épargne.

Livret A, ce qui va changer

A compter du 1er février 2020, le taux d’intérêt du livret A sera calculé autrement, sans pouvoir être inférieur à 0,5 %. Le Dossier Familial revient sur les raisons de cette annonce et reprend l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne.

Livret A. Une nouvelle formule de calcul qui fait déjà débat

Retour sur l’annonce du ministre de l’économie et des finances de changer la formule de fixation du taux du Livret A dans le Telegramme qui cite le Cercle de l’Epargne.

Les Français devraient continuer de garnir régulièrement leur Livret A

Pour Philippe Crevel, le changement de la formule de calcul du taux du Livret A ne devrait pas impacter la collecte dans les prochains mois.

Le gouvernement tente de banaliser le Livret A

L’annonce par Bruno Le Maire, de l’introduction d’une nouvelle formule pour fixer le taux du Livret A qui conduirait – dans le contexte actuel – à en réduire une fois de plus le rendement est commentée par Philippe Crevel dans le journal Les Echos. Il indique dans cet article que cette annonce ne conduira pas nécessairement à détourner les épargnants de ce placements en rasion d’ « un phénomène d’oubli de la baisse du taux ». Précisant que « lors de la dernière révision du taux du Livret A, en août 2015, les épargnants ont mis neuf mois à s’en remettre, mais ils s’en sont remis ».

Livret A: Vers un taux plancher de 0,5% à partir du 1er février 2020

Bercy a annoncé ce jeudi une nouvelle refonte de la méthode de calcul du taux du Livret A. Une annonce que Philippe Crevel explique sur 20 Minutes par « l’apparition des taux monétaires négatifs et de la baisse de l’inflation mais aussi en raison de considérations politiques, les pouvoirs publics ont à, maintes reprises, dérogé à la fameuse formule ».

Livret A : vers une nouvelle formule et un taux plancher de 0,5%

Bercy semble réfléchir à l’introduction d’une nouvelle formule de calcul du taux du Livret A dans une optique de simplification avec comme plancher, le taux de 0,5 %. Dans un article consacré à cette annonce de Bruno Le Maire, Investir cite l’analyse du directeur du Cercle de l’Épargne sur la proposition du ministre de l’économie et des finances.

Livret A : La ruse du Gouvernement pour faire baisser son taux

Après que le ministre de l’Economie Bruno Le Maire ait détaillé les contours de la nouvelle formule de calcul du Livret A, Philippe Crevel, Directeur du Cercle de l’Épargne, explique dans une interview accordée à Capital.fr pourquoi cela aboutirait, dans les conditions de marché actuelles, à une rémunération moins élevée.

Taux du Livret A : la formule de tous les dangers

Le 19 avril 2018

COMMUNIQUÉ DE PRESSE

Taux du Livret A : la formule de tous les dangers

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Si le taux du Livret A est gelé à 0,75 % jusqu’en 2019, le ministre de l’Économie et des Finances, Bruno Le Maire a décidé de s’attaquer à sa formule de fixation. La dernière en date, élaborée en 2016 par son prédécesseur, Michel Sapin, n’aura jamais été, dans les faits, appliquée. Depuis 2008, le Livret A a déjà connu trois formules qui ont toujours donné lieu à d’importantes contestations. Initialement, le recours à une formule de fixation du taux du Livret a visait à dépolitiser le débat. Elle visait également à garantir la rémunération de l’épargnant notamment en prévoyant une clause d’indexation sur l’inflation, le fameux +0,25 point au-dessus de l’inflation. En raison de l’apparition des taux monétaires négatifs et de la baisse de l’inflation mais aussi en raison de considérations politiques, les pouvoirs publics ont à, maintes reprises, dérogé à la fameuse formule.

Depuis plusieurs années, les autorités monétaires et la Cour des Comptes jugent que le taux du Livret A n’est pas en phase avec la situation économique et financière. Ce taux est nettement supérieur aux taux des marchés monétaires et conduit à peser à la hausse sur les taux de rendements des autres produits d’épargne de court terme (Livrets bancaires notamment). Par ailleurs, il est une source de coûts pour les établissements financiers (banques, Caisse des Dépôts).

Selon la formule de 2016, « le taux du livret A est égal, après arrondi au quart de point le plus proche ou à défaut au quart de point supérieur, au maximum du résultat des deux formules suivantes :

- Moyenne (EONIA6 mois, IPCHT6 mois) ;

- Moyenne IPCHT6 mois + 0,25 %, sauf si (Inflation – EONIA) > 0,25 %, alors Moyenne IPCHT 6 mois. »

Bruno Le Maire considère que cette formule est trop complexe et pas adaptée à la situation économique et financière. Il a proposé une nouvelle formule qui sera la moyenne du taux d’inflation et des taux d’intérêt avec un taux plancher à 0,25 point.

Avec une inflation moyenne de 1,1 point et un taux monétaire EONIA à -0,35, le taux du Livret A serait de 0,375 ramené à 0,5 point en raison de l’application du plancher. En l’état actuel, la formule du Ministre serait moins intéressante.

Par ailleurs, l’idée serait de permettre des ajustements plus fins, 0,1 % par 0,1 % contre 0,25 % actuellement. Cette mesure rendrait la gestion des taux plus souple et plus indolore. Les rendez-vous du 1er février et du 1er juillet sont devenus des moments de cristallisation politique.

La réforme du taux du Livret A qui intervient en pleine période de gel, s’inscrit sans nul doute dans le processus de réorientation de l’épargne des ménages vers des placements plus risqués et visent à réduire le coût de ce placement pour les institutions financières.

Dans les prochains mois, le taux d’inflation et les taux d’intérêt sont censés remonter. Néanmoins, au regard du niveau actuel des taux d’intérêt, il est fort peu probable que la hausse soit suffisante pour entraîner une réelle progression du taux du Livret A qui pourrait rester ainsi inférieur à l’inflation.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

La retraite à la carte d’Emmanuel Macron

Le Nouvel Economiste consacre un article à la réforme des retraites voulue par Emmanuel Macron. Il cite à cette occasion les travaux du Cercle de l’Épargne, sur les enjeux de la réforme à venir.

Flat tax : comprendre l’essentiel de la fiscalité en un coup d’oeil

Cet article consacré à la Flat Tax et son impact sur les produits d’épargne, cite les résultats de notre enquête 2018 » Les Français, la retraite et l’épargne ». Comme le rappelle Boursorama, l’enquête Cercle de l’Epargne/Amphitéa, montre que 73% des sondés considèrent la flat tax comme une mauvaise mesure.

Assurance-vie : le fonds eurocroissance est-il l’avenir ?

Le monde consacre un article au fonds eurocroissance. A cette occasion, Philippe Crevel rappelle la philosophie du produit destiné à encourager l’investissement actions et l’objectif ambitieux du Gouvernement d’atteindre 20 milliards d’encours en deux ans. Il considère en effet que « sans suppression des fonds en euros, ou incitation forte à s’en détacher, je ne vois pas comment l’eurocroissance ne restera pas un produit à la marge »

L’âge moyen de départ en retraite des Français augmente mais reste le plus bas des pays européens

Selon les derniers chiffres de la DREES, les Français partent à la retraite de plus en plus tard. Pour autant,la France reste le pays ou l’âge effectif de départ à la retraite est le moins élevé. Philippe Crevel, Directeur du Cercle de l’Épargne revient sur cet état de fait dans une interview accordé à Atlantico. Citant les résultats de l’enquête 2018 du Cercle de l’Épargne, il rappelle que « si les Français souhaitent partir le plus tôt possible à la retraite, ils estiment que dans les prochaines années, l’âge de départ reculera ».

Évoquant par ailleurs les projections du COR sur la période allant de 2003 à 2060, il indique que « pour avoir quelques marges de manœuvre en matière de retraite, le retour de l’âge légal à 65 ans serait souhaitable » pour couvrir les besoin de financement lié au vieillissement.

Pourquoi vous payez potentiellement trois fois la sécurité sociale

Philippe Crevel a été invité à réagir aux propos tenus par Olivier Besansnot sur France Info. Le fondateur du NPA , fustigeant les politiques d’exonérations sociales a en effet estimé que cette politique tendait à accroître la dette sociale et revenait à faire porter ce surcoût sur les contribuable.

Dans l’interview accordé à Planet.fr, le Directeur du Cercle de l’Épargne a indiqué « Personne ne paye trois fois la sécurité sociale, puisque les exonérations dont il est question sont compensées par l’Etat à hauteur de 30 milliards d’euros. En outre, elles permettent des créations d’emplois et donc viennent alimenter les caisses de la sécurité sociale ».

Il indique par ailleurs que « ce qui grève vraiment ses caisses, c’est un cumul : la situation de notre économie, qui connaît un taux de chômage élevé est un des éléments. La sécurité sociale a été pensée pour un pays au plein-emploi. Pas en situation de sous-emploi chronique. »

Dépendance: «Impôt caché», mesure insuffisante… Pourquoi l’idée d’une deuxième journée de solidarité fait polémique?

A la suite de l’intervention du Président de la République dans laquelle il qualifie la création d’une seconde journée travaillée non payée pour financer la dépendance de « piste intéressante » , 20 minutes s’intéresse aux critiques que suscite une telle proposition.

A cette occasion, le média a interrogé Philippe Crevel qui revient notamment sur l’impact d’une telle mesure. Il indique notamment « qu’une seconde journée travaillée non payée serait par définition une hausse des cotisations sociales versées par les employeurs et compensée par les salariés, c’est une taxe sur la masse salariale » .

Retraite : être propriétaire reste le placement le plus sûr

Reprenant les résultats de notre enquête 2018 « Les Français, la retraite et l’épargne », PAP.fr le magazine consacré à l’immobilier rappelle que « pour les Français être propriétaire de sa résidence principale reste le meilleur moyen de préparer sa retraite ».

Emprunter passé 60 ans : attention aux pièges !

Dans cet un article consacré au financement de projets passé 60 ans, Philippe Crevel apporte un éclairage sur les pièges à éviter et donne quelques conseils tels que créer une SCI pour emprunter plus facilement.

Le financement des entreprises, une belle antienne

LE FINANCEMENT DES ENTREPRISES, UNE BELLE ANTIENNE

Des SICAV Monory à la future loi PACTE, 40 ans sont passés, mais la question du financement des PME demeure. Une kyrielle de produits a étéJ imaginée, FCPI, FIP, contrats DSK, contrats NSK, Plan d’épargne-retraite, PER, PEP, PEA, PEA PME, CODEVI devenu LDDS, etc. Si l’imagination est au pouvoir, il n’en manqua donc point pour faciliter le financement des PME via des incitations diverses et variées.

Au sommaire de l’étude

- Des SICAV Monory au PEA

- des contrats DSK aux contrats NSK

- les fonds communs de placement dans l’innovation

- les fonds d’investissement et de proximité

- le dispositif de déduction Madelin

- de l’épargne salariale au PERCO

- les versements des salariés sur le PERCO

- le PERP, un produit de long terme qui n’échappe pas à la règle

- l’échec d’eurocroissance et de vie-génération

Les Français et la retraite, entre passion et angoisse

L’ENQUÊTE 2018 DU CERCLE DE L’EPARGNE VOLET RETRAITE :

LES FRANÇAIS ET LA RETRAITE, ENTRE PASSION ET ANGOISSE

La possibilité de bénéficier de revenus réguliers durant sa retraite constitue un droit cher aux Français. Nul ne souhaite être au chômage, être malade mais nombreux ceux qui aspirent à pouvoir profiter d’une retraite heureuse et confortable. La retraite s’assimile pour beaucoup de Français comme une période de longues vacances sous réserve qu’elle ne soit pas marquée par des invalidités. Pour les pensions des régimes obligatoires, les assurés sont condamnés à s’en remettre au bien vouloir de l’État ou des partenaires sociaux. Or, dans un pays marqué par un profond sentiment de défiance, surtout quand les réformes se succèdent, les Français ne peuvent être qu’anxieux face à l’évolution de leur système de retraite.

Lors de l’enquête Cercle de l’Épargne / Amphitéa de 2016, 72 % des sondés estimaient que le régime général ferait faillite d’ici 10 ans. Ils étaient 74 % à penser de même pour les régimes complémentaires et 54 % considéraient que l’État ne pourrit plus verser aux anciens fonctionnaires leur pension.

Au sommaire de l’étude

- Des pensions trop faibles

- Les Français et l’épineuse question du départ à la retraite

- Un regard sévère sur le système de retraite

- L’unification des régimes de retraite, une demande largement partagée

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com