Le Livret A ralentit la cadence au mois de mai

Retour sur la petite collecte enregistrée par le Livret A en mai avec les explications du Directeur du Cercle de l’Epargne.

Epargne : comment la réforme du Livret A risque aussi de pénaliser le LEP

Le Cercle de l’Epargne est cité dans cet article consacré à l’arreté ministériel du 14 juin dernier qui modifie la formule de calcul du Livret A et du LEP à compter de 2020.

Epargne retraite, assurance-vie : comment la loi Pacte pourrait faire bouger les lignes

Dans les Echos, le Directeur du Cercle de l’Epargne est interrogé sur l’impact des mesures préconisées par le Gouvernement pour simplifier les dispositifs d’épargne-retraite. Dubitatif sur l’atteinte des objectifs de dynamiser l’encours de 100 milliards d’euros d’ici la fin du quinquennat, il considère que l’on « complique sous couvert de simplification »

Le Plan d’Epargne Logement séduit moins

Les Echos consacrent un article au Plan d’Epargne Logement, un placement devenu moins attractifs bien que fournissant un taux de rendement supérieur à celui du Livret A.

Un Livret A en demi-teinte au mois de mai

Le 21 juin 2018

COMMUNIQUÉ DE PRESSE

RÉSULTATS DU LIVRET A DU MOIS DE MAI 2018

UN LIVRET A EN DEMI-TEINTE AU MOIS DE MAI

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois de mai, le Livret A enchaine un 5e mois de collecte positive, mais celle-ci est en net retrait par rapport aux mois précédents. En effet, elle s’est élevée à 660 millions en mai contre 1,78 milliard d’euros en avril (640 millions avec le LDDS en mai contre 2,24 milliards d’euros en avril). Le Livret de Développement Durable et Solidaire connait ainsi sa première décollecte depuis le mois de novembre 2017.

Le mois de mai est, en règle générale, un mois médiocre pour le Livret A. Sur ces dix dernières années, quatre décollectes ont été enregistrées. Plusieurs facteurs pèsent sur la collecte. Les contribuables assujettis à l’impôt sur le revenu et non mensualisés ont dû acquitter leur deuxième tiers provisionnel. La décollecte du LDDS qui est, en règle générale, reliée au compte courant des ménages est sans nul doute en relation avec le paiement de l’impôt sur le revenu. Par ailleurs, les longs week-ends ne sont pas propices à l’épargne. Enfin en mai, les ménages commencent à préparer leurs vacances d’été.

Sur les cinq premiers mois de l’année 2018, la collecte atteint 8,33 milliards d’euros (10,26 milliards d’euros avec le LDDS). Ce résultat est supérieur de deux milliards d’euros à celui de la même période en 2017. Fin mai, L’encours du Livret A franchit la barre des 280 milliards d’euros (280,5) ce qui constitue un nouveau record.

Le Livret A bénéficie toujours de la désaffection dont souffre le Plan d’Épargne Logement. Ce dernier n’a réussi à collecter que 573 millions d’euros au cours des quatre premiers mois de cette année contre plus de 3 milliards d’euros sur la même période, l’année dernière.

L’inflation joue également un rôle dans l’évolution de la collecte du Livret A. En cas de remontée des prix, les ménages ont tendance, dans un premier temps, à accroître leur épargne de précaution par effet dit d’encaisse. Ils veulent maintenir constantes leurs liquidités et faire face à des augmentations des prix à venir. Ce n’est que dans un second temps, qu’ils entament leur bas de laine pour maintenir autant que possible leur niveau de vie. La collecte devrait donc rester positive dans les prochains mois avec une tendance à l’érosion d’autant plus que les ménages devront faire face à une série de dépenses incompressibles : vacances, impôts, rentrées scolaires.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Livret A : l’astuce du gouvernement pour éviter une forte hausse du taux en 2020

Par arrêté publié au JO le 17 juin dernier, Bruno Le Maire confirme la révision de la formule de calcul du rendement du Livret A. Dans Capital, Philippe Crevel explique en quoi la nouvelle formule est moins avantageuse pour les épargnants, indiquant notamment que « si elle était appliquée actuellement, le taux du Livret A pourrait être fixé à 0,6%”.

L’accord Macron-Merkel pour un budget de la zone euro est-il vraiment si « historique »?

Quelle sera la portée de l’accord franco-allemand visant à introduire un budget de la zone euro d’ici 2021? Interrogé par le Huffington Post, Philippe Crevel fait part de ses réserves jugeant notamment que l’hypothèse soulevée par certains « de piocher dans l’enveloppe du budget de l’UE« . Il rappelle de fait qu »on n’arrive déjà pas à compenser le départ des Britanniques... ».

Salariés : allez-vous vraiment gagner plus avec la loi Pacte ?

Loi Pacte, selon Philippe Crevel « il ne faut pas s’attendre à un changement de radical du train de vie ou de la situation financière des salariés ». Il indique de fait, dans une interview accordé au média Planet.fr que « les bénéficies sont difficilement quantifiables ».

L’équation impossible de l’épargne retraite

Le 18 juin 2018

COMMUNIQUÉ DE PRESSE

L’ÉQUATION IMPOSSIBLE DE L’ÉPARGNE RETRAITE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En France, depuis plus d’un quart de siècle, les gouvernements essaient de favoriser l’épargne retraite tant pour faciliter le renforcement des fonds propres des entreprises que pour endiguer la baisse du taux de remplacement des retraites par répartition. Mais, cette montée en puissance de la capitalisation s’est effectuée bien souvent en catimini et sans plan d’ensemble. La paysage de l’épargne retraite est de ce fait complexe, constitué d’une multitude de produits. Les réticences idéologiques vis-à-vis de la capitalisation ont freiné son développement en France. Le contexte économique et financier mais aussi démographique a conduit à la fin de la Seconde Guerre mondiale d’opter pour le tout répartition.

Les suppléments de retraite par capitalisation ne représentent que 200 milliards d’euros quand l’encours de l’épargne réglementée avoisine les 400 milliards d’euros et l’assurance vie 1 700 milliards d’euros. 12,7 millions de salariés ont accès par leur entreprise ou à titre individuel à un produit d’épargne retraite soit 47 % de la population salariée occupée. Les prestations servies aux actuels retraités par les contrats retraite représentent, 2 % du total des pensions. Sur les 16 millions de retraités recensés par la DREES en 2016, seulement 15 % bénéficient d’une rente viagère issue d’un produit d’épargne retraite en plus de leurs pensions versées par les régimes par répartition.

Nos partenaires économiques ont effectué un autre choix en instaurant, bien souvent, des systèmes de retraite reposant sur trois piliers, le premier étant celui de la répartition, le deuxième, celui des régimes professionnels par capitalisation et le troisième celui de l’épargne retraite individuelle. En moyenne, la capitalisation, au sein des pays de l’OCDE, assure de 10 à 15 % des revenus des retraités.

Le poids monopolistique de la répartition n’est pas sans conséquence pour le développement des entreprises. Pour se financer, elles ne peuvent pas compter sur des fonds de pension nationaux, ce qui les oblige à trouver des investisseurs étrangers exigeant bien souvent des rémunérations élevées. De ce fait, les entreprises françaises sont contraintes de verser des dividendes supérieurs. Compte tenu du niveau élevé du coût du travail, en France, les marges de manœuvre pour éventuellement relever les cotisations sociales retraite sont très faibles. Or, d’ici 2070, le nombre de retraités devrait s’accroître, en France, de 10 millions. De ce fait, la diversification des sources de revenus est indispensable pour endiguer la baisse programmée du taux de remplacement des retraites par répartition. Selon le dernier rapport annuel du Conseil d’Orientation des Retraites (rapport de juin 2018), le niveau de vie relatif des retraités s’établirait entre 89 % et 95 % en 2040 et entre 77 % et 89 % en 2070, contre 105,6 % en 2015.

Les mesures relatives à l’épargne retraite prévues dans le projet de loi PACTE (Plan d’Action pour la Croissance et la Transformation de l’Entreprise), présenté au Conseil des Ministres du 18 juin 2018, apportent selon le Cercle de l’Épargne des réponses intéressantes aux problèmes exposés précédemment.

Les objectifs du projet de loi sont la portabilité, l’harmonisation et la simplification des différents produits d’épargne retraite. La portabilité des différents produits d’épargne retraite permettra de mieux prendre en compte la mobilité croissante des actifs. L’alignement pour tous les produits d’épargne retraites des cas de sorties anticipées sur le régime actuellement en vigueur pour le PERCO donnera la possibilité aux souscripteurs d’utiliser cette épargne en vue de l’acquisition de la résidence principale.

Afin de ne pas créer de distorsions entre les différents produits de retraite, les versements volontaires réalisés sur le PERP, PERCO, contrat Madelin et article 83 bénéficieront, par ailleurs d’une déduction fiscale dans la limite de l’enveloppe fiscale de l’épargne retraite individuelle existante. Toujours dans un souci d’harmonisation, les épargnants pourront opter pour une sortie en capital sur l’ensemble des versements volontaires qu’ils auront réalisés.

Cette harmonisation et cette simplification ne constituent pas une véritable refondation de l’épargne retraite. Elles s’inscrivent dans la suite logique des dispositions prises depuis 2003. Cette réforme intervient avant celle de la retraite qui est d’une toute autre ampleur. Ce toilettage de la réglementation de l’épargne retraite intervient peut-être trop tôt où signifie-t-il que le Gouvernement n’entend pas ouvrir le dossier d’ici 2022 afin de ne pas gêner la mise en œuvre du régime universel des retraites. La simplification avancée ne sera pas obligatoirement au rendez-vous car plusieurs régimes fiscaux pourront cohabiter au sein des nouveaux produits d’épargne retraite. Certaines rentes pourront être à titre onéreux et d’autres à titre gratuit. La question de la diffusion de l’épargne retraite au sein des PME n’est pas réellement traitée. Des dispositifs de produits collectifs pouvant être négociés au niveau des branches professionnels seraient mieux à-même de couvrir les salariés des PME.

Le Gouvernement, à travers cette réforme, entend accroître de 100 milliards d’euros l’encours de l’épargne d’ici 2022 ce qui peut apparaître très ambitieux.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Loi Pacte : libéralisme Canada Dry

A l’occasion de la présentation de la loi Pacte devant le conseil des ministres le 18 juin dernier, Philippe Crevel décrypte les principales annonces dans une interview publiée par Atlantico.

Prévoyance : 5 conseils pour bien choisir votre contrat

Comment choisir le contrat idéal ? Réponse dans cet article de Planet qui cite notamment le Directeur du Cercle de l’Epargne. Philippe Crevel invite les souscripteurs à négocier leur contrat pour qu’il leur convienne autant que possible.

Travailleurs indépendants : une ordonnance précise les conditions d’intégration dans le régime général de sécurité sociale

Par une ordonnance du 12 juin 2018, le Gouvernement vient préciser les modalités d’intégration des travailleurs non salariés au régime général de sécurité sociale, tout en prenant en compte leurs spécificités. Cette ordonnance vient en application de la loi de financement de la sécurité sociale pour 2018, qui a consacré, conformément à l’engagement présidentiel, la suppression du Régime social des indépendants. Elle regroupe l’ensemble des dispositions relatives aux travailleurs indépendants dans le livre VI du Code de la sécurité sociale.

Le chapitre Ier de l’ordonnance intitulé : « Définition des assiettes des cotisations et contributions de sécurité sociale », comprend les nouvelles rédactions de l’assiette des cotisations. Dans ce chapitre, le Gouvernement apporte une définition unifiée de la notions de « revenus d’activité » qui vient remplacer les notions diverses de rémunération, salaires… dans une optique de simplification et d’adaptation du droit de la sécurité sociale aux évolutions de la vie économique et sociale. Par ailleurs l’article 2 précise l’assiette de calcul des cotisations en en se référant à l’assiette de la CSG qui sert d’assiette de référence pour l’ensemble des cotisations sociales. Cet article précise par ailleurs l’ensemble cas d’exonération de charges patronales au titre des contributions patronales au financement patronal de la protection sociale complémentaire, des indemnités de rupture, de l’actionnariat salarié, de l’épargne salariale et au financement de chèques vacances.

Le chapitre II de l’ordonnance intitulé : « Mesures de coordination », vise à mettre en cohérence les nouvelles définitions adoptées au chapitre 1 er de l’ordonnance avec le code de la sécurité sociale et les autres codes. A titre d’exemple, le chapitre 3 modifie la définition de l’assiette de la contribution pour le remboursement de la dette sociale (CRDS) afin qu’elle renvoie de manière cohérente à l’assiette de la CSG, devenu assiette de référence pour les TNS.

Prise à droit constant, l’ordonnance dont l’entrée en vigueur est fixée au 1er septmebre 2018, n’aura pas d’ effet sur les niveaux de prélèvements sur les assurés et les cotisants.

Philippe Crevel » Même si la rentabilité s’érode, la pierre a toujours la cote »

Retrouvez l’interview de Philippe Crevel dans le journal Le Figaro du jour.

Pour une révolution copernicienne de l’épargne retraite en France

Philippe Crevel a participé au dossier consacré à la réforme des retraites, publié ce jour par La Revue Parlementaire. Il revient sur les dispositifs d’épargne retraite de leur origine à ce jour. Au cœur du débat ouvert sur la loi PACTE et de la future réforme des retraites, la refonte dispositifs existants afin de les rendre plus incitatifs est selon lui « d’autant plus nécessaire que le taux de remplacement des pensions (ratio calculé au moment de la cessation d’activité entre le montant des pensions et les revenus professionnels) de retraite baissera dans les prochaines années. » Elle devrait de plus « prendre en compte la problématique de la dépendance. »

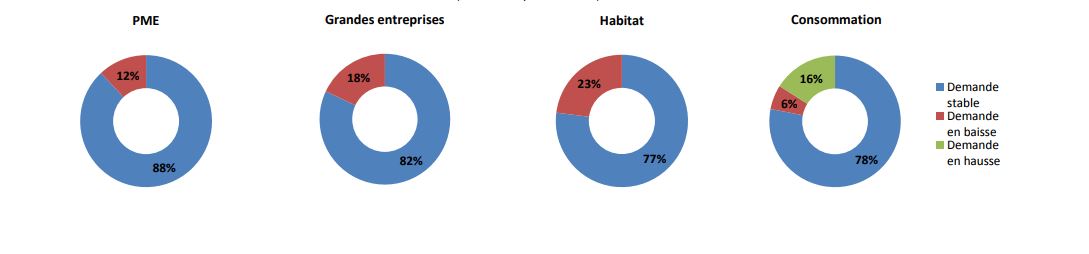

Demande de crédit des ménages : la consommation en hausse quand l’immobilier ralentit

Selon les données tirées de l’enquête mensuelle réalisée par la Banque de France, auprès des banques sur la distribution du crédit -la demande de crédits à l’habitat aurait reculé de 23 % le mois dernier quand sur la période celle destinée à financer des dépenses de consommation aurait progressé de 10 %.

Côté entreprises, les établissements bancaires font part d’une très légère baisse de la demande de crédits des entreprises. Cette baisse serait de 16 % pour les PME et de 18 % au sein des grandes entreprises.

Demande de crédits des ménages et des entreprises : décomposition du solde d’opinion (solde d’opinion en %)

Il convient toutefois de prendre ces indicateurs avec prudence car comme le souligne la Banque de France, les soldes d’opinion des banques, calculés comme un pourcentage pondéré net des réponses, ne constituent pas une mesure de la croissance des crédits effectivement distribués

Huit placements pour devenir rentier

Gilles Pouzin revient sur les placements à privilégier et cite à cette occasion le Directeur du Cercle de l’Épargne qui évoque une des principales mesures annoncée dans le cadre de la loi Pacte, à savoir la portabilité des différents produits d’épargne retraite afin de « de faciliter les transferts de l’épargne d’un produit vers un autre ».

Les suppléments de retraite par capitalisation

Le Ministre de l’Économie, Bruno Le Maire, a annoncé au début du mois de mai une réforme de l’épargne-retraite. Cette réforme vise à faciliter l’accès aux suppléments de retraite par capitalisation tout en réorientant l’épargne des ménages vers des placements investis plus fortement en actions.

Les suppléments de retraite par capitalisation sont légion en France. Leur création est fonction de circonstances et ne répond pas un plan d’ensemble. De ce fait, nul n’a pensé écrire une histoire de l’épargne-retraite en France.

Initialement, la couverture retraite passait par des produits par capitalisation en sortie en rente. Avec les deux guerres mondiales et la crise de 1929, ces produits ont cédé la place à des régimes par répartition. La capitalisation est devenue avant tout l’apanage des suppléments de retraite même s’il existe quelques régimes complémentaires reposant sur la capitalisation comme le Régime Additionnel de la Fonction Publique.

Le régime le plus ancien encore en activité est celui des anciens combattants. La loi du 31 mars 919 prévoyait une réparation pour les Anciens Combattants. La loi du 4 août 1923 donna naissance à la Retraite Mutualiste du Combattant. L’exposé des motifs justifiait la création d’un produit de retraite par le fait « qu’à l’âge où d’ordinaire, les hommes ont la possibilité d’économiser pour assurer leurs vieux jours, ceux-ci ont été arrachés à leurs occupations et à leur famille pour défendre le pays. À leur retour, les conditions de vie avaient changé. Leur situation s’était trouvée modifiée et souvent à leur détriment. L’espérance qu’ils pouvaient avoir d’assurer eux-mêmes la sécurité de leurs vieux jours, ils ne l’ont plus à cette heure ».

Les autres suppléments de retraite par capitalisation ont vu le jour après l’instauration de la Sécurité sociale. Dans certaines entreprises ou secteurs d’activité qui s’étaient dotés avant 1950 de régimes professionnels, certains d’entre eux se sont mués en régimes supplémentaires.

Pour des raisons économiques, financières et idéologiques, la constitution d’un deuxième pilier et d’un troisième pilier par capitalisation s’est effectuée par petites touches. La fonction publique a été la première à se doter sur le plan individuel de produits d’épargne-retraite avec la Préfon, le CRH et le Corem.

Le PER est supprimé le 31 décembre 1989 au profit du Plan d’Épargne Populaire. Ce produit avait pour objectif, comme les précédents, d’inciter les Français à épargner sur le long terme. À partir de huit ans de détention, il bénéficie ainsi d’une garantie en capital à 100 % des versements réalisés et d’une exonération complète à l’impôt sur le revenu des retraits ou de la rente viagère mise en place. Une prime versée par l’État, fixée à 25 % des montants pris en compte dans la limite de 1 500 francs, avait été instituée. Elle fut supprimée à compter du 22 septembre 1993. La loi portant réforme des retraites de 2003 (dite loi Fillon) a mis fin à la commercialisation du PEP. Néanmoins, les détenteurs de PEP pouvaient les conserver. L’arrêt de la distribution est intervenu concomitamment à la création du Plan d’Épargne Retraite Populaire (PERP).

Les indépendants dont les pensions des régimes obligatoires sont plus faibles que celles des autres catégories socio-professionnelles ont pu accéder dès 1994 à un supplément de retraite par capitalisation, les Contrats Madelin. Les exploitants agricoles ont pu également profiter à partir de 1997 d’un tel produit.

La loi de 2003 portant réforme des retraites, dite loi Fillon, a créé deux nouveaux produits, le Plan d’Épargne Retraite Populaire et le Plan d’Épargne Retraite Collectif. Le premier permet à tous d’accéder à un produit d’épargne retraite. Il succède au Plan d’Épargne Retraite institué en 1986 et au Plan d’Épargne Populaire.

Le PERCO prend la suite du Plan Partenarial d’Épargne Salariale Volontaire mis en place, en 2001, par Laurent Fabius. Ce produit est une déclinaison retraite du Plan d’Épargne Entreprise.

Source DREES

Près de 13 millions de titulaires de suppléments de retraite

Fin 2016, En France, 12,7 millions de personnes bénéficiaient d’un contrat de retraite supplémentaire en cours de constitution. Ce nombre s’accroît régulièrement. De 2015 à 2016, la hausse a été de 4 %. Ainsi, 22 % des actifs occupés sont couverts par au moins un contrat de retraite supplémentaire. La part des actifs indépendants ayant cotisé sur un contrat de retraite supplémentaire est plus élevée, avec 36 % de cotisants à un contrat Madelin ou à un contrat « exploitants agricoles ». La part des indépendants cotisant à un contrat de retraite supplémentaire, en régression depuis 2013 du fait de la montée en puissance des auto-entrepreneurs (appelés dorénavant micro-entrepreneurs), s’est stabilisée en 2016.

La population des adhérents à un produit de retraite supplémentaire est plus âgée que celle des actifs. 72 % des adhérents à un produit de retraite ont 40 ans ou plus, et 14 % ont 60 ans ou plus, quand ces tranches d’âge ne représentent respectivement que 56 % et 6 % des actifs.

Les adhérents aux contrats souscrits individuellement (produits pour les indépendants et produits souscrits dans un cadre personnel) sont plus âgés en moyenne que l’ensemble des souscripteurs, la part des 40-59 ans étant notamment plus élevée. Ce sont essentiellement des actifs en fin de carrière ayant remboursé leurs emprunts immobiliers et dont les enfants ne sont plus à charge qui épargnent en vue de leur retraite de manière individuelle. Par ailleurs, les détenteurs de suppléments de retraite individuels liquident leurs droits plus tardivement que le reste de la population. Cette situation est liée à la surreprésentation des indépendants et des cadres supérieurs. De ce fait, leur âge moyen est naturellement plus élevé. En revanche, les adhérents à des contrats souscrits dans l’entreprise sont, en proportion, plus jeunes. Ces contrats concernent en règle générale des collèges assez larges voire l’ensemble des salariés des entreprises. 12 % des adhérents à un PERCO et 10 % des adhérents à un contrat pour les salariés, de type « article 83 » du CGI ont moins de 30 ans, contre 8 % parmi l’ensemble des adhérents et 19 % parmi les actifs.

Les cotisants aux suppléments de retraite sont majoritairement des hommes. Ces derniers représentent 70 % des adhérents aux contrats Madelin ou « exploitants agricoles ». La répartition entre les femmes et les hommes est plus équilibrée pour les PERP et assimilés. Quant au PERCO, 62 % de ses adhérents sont des hommes.

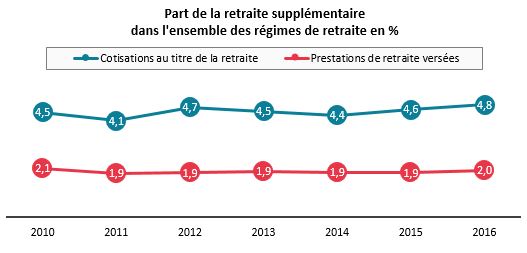

Les cotisations d’épargne-retraite

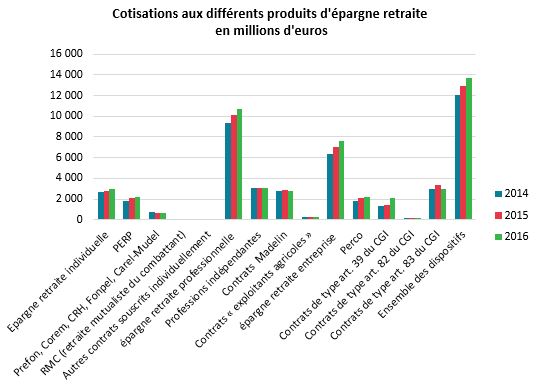

En 2016, selon la DREES, 13,6 milliards d’euros de cotisations ont été versés pour l’ensemble des produits de retraite supplémentaire. Elles ne représentent que 4,8 % de l’ensemble des cotisations ou contributions acquittées au titre de la retraite (légalement obligatoire ou non). Si les contrats souscrits dans un cadre professionnel assurent la plus grande partie de ces versements, ce sont les contrats individuels qui, ces dernières années, enregistrent la plus forte progression. Le PERCO et les contrats à prestations définies (de type « article 39 du CGI ») représentent respectivement 17 % et 16 % des cotisations. Les PERP contribuent à hauteur de 17 % à l’ensemble des cotisations.

Par rapport à 2015, le montant de la cotisation annuelle moyenne par adhérent à un contrat de retraite supplémentaire progresse en 2016 pour les contrats souscrits dans le cadre individuel ou assimilé, mais diminue pour ceux souscrits dans le cadre professionnel.

En 2016, tous produits confondus, 68 % des versements annuels sont inférieurs à 1 500 euros. Cette proportion est stable par rapport à 2015, mais la part d’adhérents ayant effectué un versement annuel de moins de 500 euros en 2016 est en légère hausse par rapport à 2015 (35 % en 2016 contre 33 % en 2015). La part de cotisants dont le contrat a été alimenté par un versement annuel de 5 000 euros ou plus est faible et stable par rapport à 2015 (8 % en 2016 contre 7 % en 2015). La proportion de versements inférieurs à 500 euros est la plus importante pour les produits de type « article 83 » pour les salariés, elle est moindre pour les produits souscrits dans un cadre personnel (PERP et assimilés). Les contrats pour les indépendants et les PERCO sont ceux qui présentent les parts les plus importantes de versements de plus de 5 000 euros (12 % et 11 %, respectivement).

Le montant moyen de la cotisation par adhérent est de 950 euros pour le PERP, le PERCO et l’article 82. Pour les contrats « article 83 », le montant moyen de la cotisation est de 548 euros par an. En calculant le montant moyen à partir des seuls cotisants, ce dernier s’élève alors à 2 490 euros pour les PERP et 1 280 euros pour les produits « article 83 ».

Source DREES

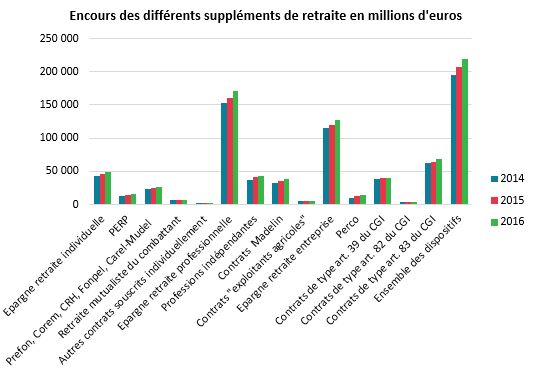

Près de 220 Milliards d’euros d’encours

L’encours de l’épargne retraite a atteint 219 milliards d’euros en 2016, soit moins que celui du Livret A. Les contrats d’entreprises de type « article 39 » et « article 83 » représentent la moitié des provisions mathématiques, contre 20 % pour les contrats destinés aux indépendants et 22 % pour les contrats souscrits dans un cadre personnel.

En 2016, les provisions mathématiques augmentent de 5 % en euros constants en un an. L’encours total est porté par ceux du PERP et du PERCO en forte croissance (respectivement +13 % et +14 % en euros constants). Ces deux produits ne représentant néanmoins que 14 % de l’encours total de l’épargne-retraite.

Source DREES

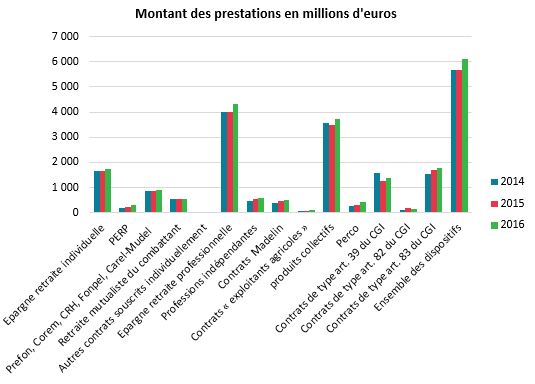

Les prestations et leurs bénéficiaires

En 2016, le montant des prestations servies au titre des contrats de retraite supplémentaire s’élève à 6,1 milliards d’euros. La part des prestations servies au titre de la retraite supplémentaire est de 2 % en 2016.

Les prestations peuvent être versées sous forme de rente viagère ou, lorsque le montant de la rente est inférieur à un certain montant, de versement forfaitaire unique (VFU).

Les prestations servies prennent principalement la forme de rentes viagères. En 2016, 81 % du montant des prestations est versé aux bénéficiaires selon ce type de versement, contre 10 % sous forme de capital et 9 % sous forme de versement forfaitaire unique (VFU). Pour les contrats PERP, les VFU prédominent du fait de la jeunesse du dispositif (80 % de l’ensemble des prestations quand pour les PERCO, la totalité des prestations prend la forme de sorties en capital. 2,2 millions ont donc bénéficié d’une rente viagère soit près de 15 % des retraités.

La sortie en capital est autorisée pour certains contrats et dans certaines conditions. Le projet de loi PACTE devrait harmoniser les modes de sortie entre les différents produits.

Les contrats de type « article 83 » et « article 39 » du Code Général des Impôts en représentent plus de la moitié. 15 % des prestations sont versées au titre de contrats destinés aux fonctionnaires ou élus locaux.

Dans le cadre professionnel, le montant des prestations atteint 4,3 milliards d’euros en 2016, soit une hausse de 8 % en euros constants par rapport à 2015. Cette dernière concerne à la fois les dispositifs destinés aux indépendants (+11 % en euros constants en 2016) et les dispositifs souscrits dans le cadre de l’entreprise (+7 % en euros constants en 2016). Pour les produits de retraite supplémentaire souscrits dans le cadre personnel ou assimilé, le montant des prestations versées en 2016 augmente de 5 % en 2016. Parmi ceux-ci, les prestations servies au titre des PERP augmentent sensiblement (+26 % en euros constants), mais ne représentent que 5 % de l’ensemble des prestations.

Seules les prestations servies au titre de la retraite mutualiste du combattant (RMC), d’une part, et des contrats « article 82 », d’autre part, diminuent en 2016. Le montant des prestations versées au titre des contrats RMC diminue de 2 % en euros constants et poursuit sa baisse entamée en 2014, cette dernière pouvant s‘expliquer par la raréfaction des personnes éligibles à ce type de contrat. Le montant des prestations issues des « articles 82 » diminue de 20 % en euros constants, mais ne représente qu’une part modérée de l’ensemble des prestations servies (2 %).

En 2016, ces 6,1 milliards de prestations ont été partagées entre 2,4 millions de personnes. Du fait du vieillissement de la population, le nombre de bénéficiaires de prestations augmente assez rapidement notamment pour ceux ayant un contrat Madelin (+16 % en 2016) ou un PERP (+49 % en 2016).

Les rentes viagères de retraite supplémentaire sont très modiques au regard des pensions délivrées par les régimes obligatoires. Le montant moyen annuel des rentes viagères en 2016 s’élève à 2 250 euros tous produits confondus contre 16 200 euros par an (1 350 euros par mois) versés en moyenne par les régimes obligatoires de droit direct en 2016. 27 % des rentes annuelles sont supérieures à 2 000 euros, tandis que 46 % sont inférieures à 1 000 euros. Pour les produits souscrits en entreprise, la rente annuelle moyenne est de 3 050 euros en moyenne en 2016.

Les rentes viagères des contrats à prestations définies s’élèvent, en moyenne, à 7 130 euros par an en moyenne, contre 2 190 euros pour les contrats de type « article 83 » du CGI.

Selon les données recueillies en vertu de la loi du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques, 12 % des bénéficiaires d’un contrat à prestations définies disposent d’une rente supérieure à 5 000 euros, 3 % d’une rente de 10 000 à 19 999 euros, 2 % d’une rente de 20 000 à 49 999 euros et également 2 % d’une rente de 50 000 euros ou plus (soit 5 000 à 6 000 bénéficiaires).

La rente moyenne de retraite supplémentaire des indépendants s’élève à 1 900 euros pour les contrats Madelin et 1 060 euros pour les contrats « exploitants agricoles ». La rente moyenne annuelle servie au titre des PERP atteint 1 240 euros.

Source DREES

Le projet de loi PACTE, une relance en demi-teinte de l’épargne retraite ?

Le projet de loi PACTE ne réduit pas le nombre des suppléments de retraite. Il vise à améliorer leur portabilité et à harmoniser les modes de sorties. Aujourd’hui, la portabilité est cantonnée à quelques produits et est difficile à réaliser.

Au nom de l’harmonisation, des sorties en capital seraient introduites sur plusieurs produits. Ainsi, l’article 83 et les Contrats Madelin pourraient être dotés d’une sortie à hauteur de 20 % en capital au moment de la liquidation des droits. La possibilité d’acquérir sa résidence principale actuellement possible à tout moment avec le PERCO pourrait être élargie aux autres produits.

Les titulaires d’un PERCO pourraient réaliser de versements individuels qui donneraient droit à un avantage fiscal à l’entrée (dans les mêmes conditions que pour le PERP et le PERE – article 83). Le régime fiscal à la sortie serait alors différent en ce qui concerne le PERCO. La rente comme le capital issu de ces versements seraient fiscalisés.

Le Gouvernement espère une augmentation de 50 % de l’encours de l’épargne-retraite d’ici 2022, ce qui est ambitieux d’autant plus que le projet est avant tout un toilettage des textes existants. Il laisse en suspens l’articulation des dispositifs avec la future réforme des retraites et le produit européen d’épargne retraite.

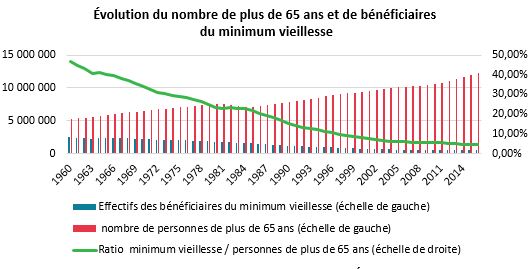

Moins de 600 000 bénéficiaires du minimum vieillesse en France

Du fait de la régularité de leur pension de retraite et de la montée en puissance ces 70 dernières années de l’assurance-vieillesse, le taux de pauvreté des retraités est en France très faible. Il est de 6,6 % contre 14,2 % pour l’ensemble de la population. En 2016, 553 000 retraités recevaient une allocation du minimum vieillesse. Ce nombre est en baisse constante depuis plusieurs décennies.

Source DREES, INSEE, Cercle de l’Épargne

Les bénéficiaires des allocations permettant d’atteindre le minimum vieillesse sont plus âgés que la moyenne de la population retraitée, 74,7 ans contre 72,8 ans. Ce résultat est lié à une surreprésentation des femmes de plus de 80 ans ayant peu ou pas cotisées au système de retraite. Par ailleurs, le minimum vieillesse n’est versé qu’à partir de 65 ans sauf en cas d’inaptitude au travail ou en cas de handicap. 56 % des bénéficiaires sont des femmes. Ce ratio est supérieur à 67 % pour les plus de 85 ans. Les personnes isolées représentent près des trois quarts des allocataires. Près d’un cinquième des allocataires ne disposent d’aucune autre pension. À 75 %, ce sont des femmes. Ils sont en plus grand nombre dans le sud de la France que dans le Nord. Si en moyenne, 3,4 % des retraités sont des bénéficiaires du minimum vieillesse, ce taux est de 8,8 % en Corse et de 5,9 % dans les Bouches-du-Rhône. Il est également élevé en Seine-Saint-Denis (5,6 %).

Épargne, retraite, regards croisés entre jeunes actifs et retraités

Deux voire trois générations les séparent, pour autant, l’enquête 2018 l’Épargne/Amphitéa/AG2R LA MONDIALE met en évidence d’importantes concordances de vue entre jeunes actifs et retraités dans les attentes et les appréciations qu’ils portent à notre modèle économique et social.

Les jeunes actifs sont en retard par rapport aux générations précédentes dans la constitution de leur patrimoine. L’accession à la résidence principale est plus difficile. En outre, plus épris de mobilité, ils sont moins enclins à devenir propriétaires. Avec l’allongement des études et les difficultés d’insertion professionnelle, les personnes actuellement âgées de 25 à 34 ans dépendent plus de leurs parents que leurs aînés au même âge. Les retraités sont dans une situation toute différente. Leur niveau de vie est supérieur à celui de l’ensemble de la population. Leurs revenus sont réguliers. Ils possèdent, par effet d’accumulation et de valorisation, une grande partie du patrimoine des ménages. Néanmoins, depuis une dizaine d’années, ils doivent subir une hausse des prélèvements obligatoires et une moindre revalorisation de leurs pensions.

Au sommaire de l’étude

La retraite, les jeunes et les seniors, même combat ?

- Le coup de blues des retraités

- Régime de retraite : le jugement sévère des jeunes actifs à l’égard sur le système actuel

- Réforme des retraites : les jeunes actifs plus circonspects que les séniors

- Travailler plus longtemps

- Les retraités continuent à épargner pour leur retraite !

- la pierre et les placements longs pour préparer la retraite

Épargne retraite : jeunes actifs et retraités convertis à l’échelon individuel

Épargne : l’immobilier pour les jeunes actifs et l’assurance-vie pour les retraités ?

- L’immobilier toujours la course en tête

- L’assurance vie reste le premier choix des retraités

- Les jeunes actifs plus enclins à prendre des risques que leurs aînés ?

- Les jeunes actifs moins critiques à l’égard de la réforme fiscale de l’épargne

Histoire de quelques suppléments de retraite par capitalisation

La Préfon, un des premiers fonds de pension à la Française

Les premiers travaux préparatoires à la création de la Préfon ont eu lieu entre janvier et mai 1964 et ont été menés par plusieurs syndicats (FO, CGC, CFDT et CFTC). Les statuts de l’association en charge de ce supplément de retraite par capitalisation destiné aux fonctionnaires ont été déposés le 10 juin 1964. L’objectif initial était de proposer un deuxième étage de retraite aux personnels de la fonction publique, ces derniers n’ayant pas accès aux complémentaires AGIRC/ARRCO en cours de généralisation. De 1964 à 1967, le groupe de travail, épaulé par la Caisse des Dépôts et Consignations, a élaboré les bases d’un régime de retraite complémentaire par capitalisation à adhésion facultative. La signature d’une convention liant la Préfon avec la CNP et cinq sociétés d’assurances nationales est intervenue le 1er juin 1967. La loi de finances de 1968 a reconnu le régime Préfon-retraite comme un régime de retraite permettant ainsi la déduction des cotisations. Le lancement du régime se fait le 1er janvier 1968, quatre ans après la naissance de l’association. La Préfon compte 500 000 affiliés et gère 15 milliards d’euros d’actifs.

Le Complément Retraite des Hospitaliers (CRH)

La Complémentaire Retraite des Hospitaliers (CRH), dont le comité de gestion des œuvres sociales des établissements hospitaliers publics (CGOS) est l’association souscriptrice, a été créée depuis plus de 50 ans. Ce régime retraite facultatif est à destination des agents hospitaliers du secteur public (praticiens compris) et de leurs conjoints non hospitaliers. La CRH compte plus de 358 000 agents hospitaliers affiliés.

Le FONPEL

FONPEL est un régime de retraite par capitalisation au profit des élus locaux percevant une indemnité de fonction, conformément aux dispositions de la loi du 3 février 1992 modifiée par la loi n° 2012-1404 du 17 décembre 2012, relative aux conditions d’exercice des mandats locaux. Il s’agit d’un régime par capitalisation en point. La collectivité double les cotisations de l’élu qui peut effectuer des rachats au titre des années de mandats antérieures non cotisées. La sortie s’effectue en rente à partir de 55 ans et cela même en cours de mandat. Le FONPEL gère 328 millions d’euros d’actifs. Le montant des cotisations a été, en 2016, de 12 millions d’euros et les rentes versées de 9 millions d’euros. Le nombre d’adhérents est de 14 500 dont 8 900 en phase de constitution. Le FONPEL est géré par la Caisse des Dépôts.

Le Carel

Le Carel est un régime de retraite supplémentaire mutualiste destiné aux élus. La gestion est assurée par le mutualiste MUTEX. Le Carel regroupe près de 32 000 contrats, 558 millions d’euros d’actifs et 3 766 rentiers qui perçoivent 9,36 millions de rente.

Le COREM

Le Corem est un produit de retraite mutualiste géré par l’Union des Mutuelles de Retraite (UMR) qui a pris le relais, en 2003, du Complément de retraite de l’Éducation Nationale et de la fonction publique (CREF) mis en place par la Mutuelle retraite de la fonction publique (MRFP). Le COREM compte près de 400 000 sociétaires et gère près de 9 milliards d’euros d’actifs.

La Retraite Mutualiste du Combattant (RMC)

Les militaires, les anciens combattants et les victimes de guerre peuvent souscrire un supplément de retraite par capitalisation, « la Retraite Mutuelle du Combattant ». Les cotisations à la RMC sont, comme celles du PERP, déductibles de l’impôt sur le revenu. En outre, la rente est exonérée d’impôts et de prélèvements sociaux dans une certaine limite.

Comparaison des produits

| Produits individuels | ||||

| Produits | Versement | Mode de sortie | Transférabilité Portabilité |

Fiscalité |

| Perp

Produit généraliste Loi 2003 |

Périodicité ou choix libre

|

Rente ou capital dans la limite de 20 % de la valeur de rachat ou dans la totalité pour les primo-accédants ou cas particuliers

|

Sur un PERP | Déduction à l’impôt sur le revenu pour les cotisations prises en compte dans certaines limites

Rente à titre gratuit soumise à l’impôt sur le revenu après abattement traditionnel de 10 %. |

| Préfon

Produit destiné aux agents publics, qui peuvent le conserver même en cas de changement de statut 1964-1967 |

Périodicité ou choix libre | Sur un PERP, un Contrat Madelin ou un PERE | Idem que pour le PERP | |

| Corem

Produit destiné initialement à la fonction publique, ouvert à toute la population |

Périodicité ou choix libre | Sur un PERP | Idem que pour le PERP | |

| Fonpel

Produit destiné aux élus locaux |

Cotisation pourcentage (4, 6 ou 8 %) au choix de l’élu

Validation d’année antérieure de mandats possible |

Sortie en rente

Régime par points |

Non | La cotisation de la collectivité est intégrée dans le revenu imposable de l’élu

Déduction à l’entrée et rente à titre onéreux (abattement en fonction de l’âge du bénéficiaire) |

| Carel Mudel

Produit destiné aux élus locaux Loi de 1992 |

Cotisation pourcentage (4, 6 ou 8 %) au choix de l’élu

Cotisation de l’élu doublée par celle de la collectivité Validation d’année antérieure de mandats possible |

Sortie en rente | La cotisation de la collectivité est intégrée dans le revenu imposable de l’élu

Déduction à l’entrée et rente à titre onéreux (abattement en fonction de l’âge du bénéficiaire |

|

| CRH

Produit destiné aux fonctionnaires hospitaliers |

La cotisation est salariale. L’affilié choisit une des classes de cotisation calculées en pourcentage du traitement de base brut | Sortie possible à hauteur de 20 % en capital lors de la liquidation | Sur un PERP | Idem que pour le PERP |

| Retraite mutualiste du combattant (RMC)

Création 1919-1923 |

Montant fixé par contrat.

L’adhérent peut continuer à verser après la liquidation

Abondement de l’État |

Sortie en rente à partir de 50 ans | Déduction à l’entrée dans les limites du PERP et exonération de la rente

Après le décès, la mutuelle rembourse aux bénéficiaires désignés la totalité des cotisations nettes majorées des excédents |

|

| Produits souscrits à titre professionnel | ||||

| Produits | Versement | Mode de sortie | Transférabilité Portabilité |

Fiscalité |

| Contrats Madelin

Produit destiné aux indépendants Loi 1994 |

Montant minimal à la souscription qui peut varier de 1 à 15 | Sortie en rente | Sur un Contrat Madelin, un PERP ou un PERE | Idem que pour le PERP |

| Contrats exploitants agricoles | Montant minimal à la souscription qui peut varier de 1 à 15 | Sortie en rente | Sur un contrat exploitants agricoles un Contrat Madelin, un PERP ou un PERE | Idem que pour le PERP |

| Produits souscrits dans le cadre collectif | ||||

| Contrat à prestations définies | ||||

| Produits | Versement | Mode de sortie | Transférabilité Portabilité |

Fiscalité |

| Article 39 | Versement effectué uniquement par l’entreprise | Sortie en rente | Pas de transférabilité | Imposition de la rente à titre gratuit (abattement de 10 %)

+ taxe spécifique en fonction de la rente |

| Contrat à cotisations définies | ||||

| Produits | Versement | Mode de sortie | Transférabilité Portabilité |

Fiscalité |

| Article 82 | Versement calculé en fonction du salaire par l’entreprise | Sortie en capital possible | Sur un article 82 | Cotisations imposables au titre de l’impôt sur le revenu du bénéficiaire et déductibles du résultat imposable de l’entreprise

Rente à titre gratuit (10 % abattement)

Le capital est assujetti aux règles fiscales des contrats d’assurance vie |

| Article 83/PERE | Versement calculé en fonction du salaire. L’entreprise peut réaliser tout ou partie du versement, le solde étant à la charge du salarié

Possibilité de versement supplémentaire du salarié |

Sortie en rente | Sur un article 83, un Contrat Madelin ou un PERP | Cotisations déductibles du salaire brut pour le salarié dans certaines limites

Cotisations déductibles du revenu imposable pour l’entreprise Versements volontaires du salarié déductibles dans les mêmes limites que le PERP

Rente à titre gratuit (abattement de 10 %) |

| Produit d’épargne salariale | ||||

| Produits | Versement | Mode de sortie | Transférabilité Portabilité |

Fiscalité |

| PERCO

Loi 2003 |

Alimentation à l’initiative du salarié avec abondement possible de l’employeur

Versement issu de l’épargne salariale (participation et intéressement, PEE), des droits inscrits sur un compte épargne temps (CET). En l’absence de CET, possibilité de verser les sommes correspondant à des jours de repos non pris, dans la limite de 10 par an

Possibilité pour le salarié de réaliser des versements volontaires |

Sortie en capital possible | Sur un PERCO | Versements en franchise fiscale quand ils proviennent de l’épargne salariale et du Compte Épargne Temps

Abondement de l’employeur exonéré d’impôt sur le revenu Pour l’entreprise, les versements sont déductibles du revenu imposable.

Rente à titre onéreux (abattement en fonction de l’âge du bénéficiaire) Sortie en capital exonéré d’impôt sur le revenu |

1 760 euros par mois, le niveau de vie médian des retraités

Le niveau de vie des retraités dépassait, en 2016, celui de l’ensemble de la population française. Le niveau de vie médian des retraités vivant en France métropolitaine est, selon la DREES, de 1 760 euros par mois contre 1 690 euros pour l’ensemble des Français. Les pensions des régimes obligatoires assurent 80 % du revenu de disponible des retraités. Ce ratio est de 90 % si les deux membres du ménage sont à la retraite. Les revenus du patrimoine représentent 17,2 % des revenus des retraités contre 10,2 % pour l’ensemble de la population.

Source DREES

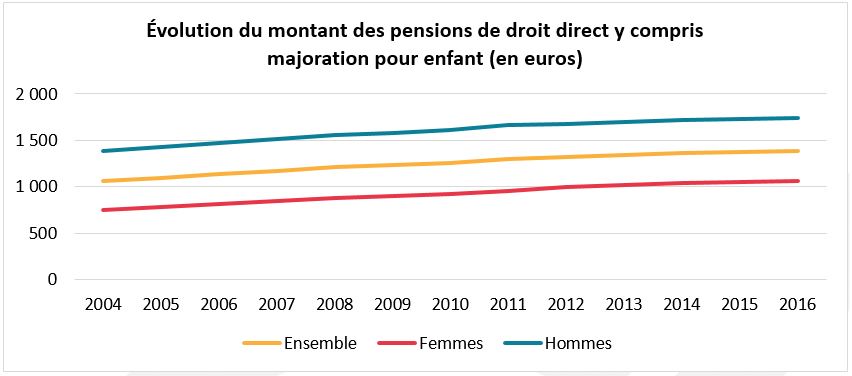

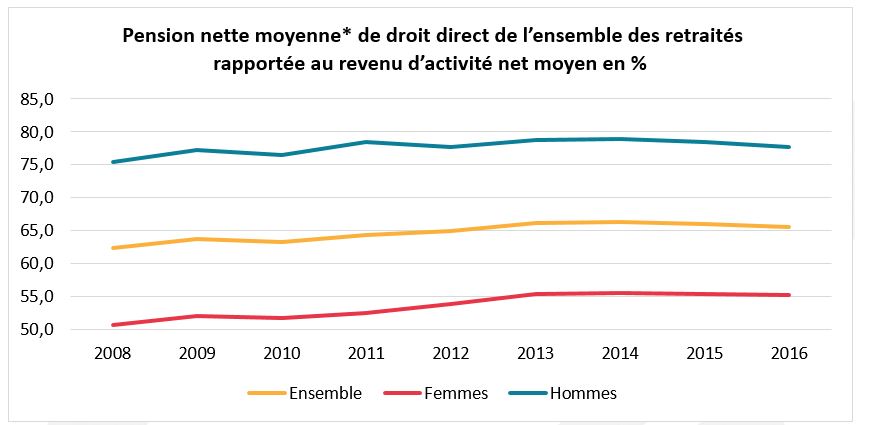

Le montant moyen de la pension brute de droit direct (y compris majoration de pension pour enfants) s’élevait à 1 389 euros. La pension nette est de 1 294 euros (après CSG, CRDS, CSA). En euros constants, les pensions ont progressé, en 2016, de 0,9 %. Cette augmentation est, en 2016, liée au renouvellement de la population. Par effet noria, des personnes à petite pension, notamment des femmes, cèdent la place à des jeunes retraités qui ont bénéficié de carrières professionnelles plus importantes tant en matière de salaire qu’en nombre de trimestres cotisés. Les pensions sont également tirées vers le haut par un effet démographique, le nombre de décès étant inférieur au nombre de nouveaux retraités. En 2016, les pensions n’ont pas été revalorisées du fait de l’absence constatée d’inflation.

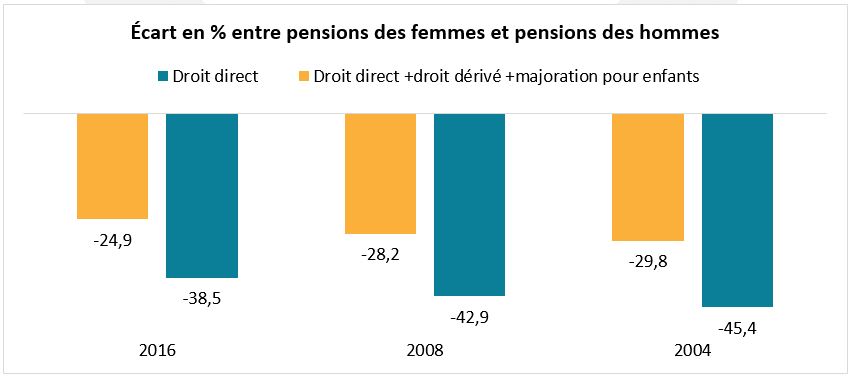

La pension moyenne en droit direct pour les femmes était de 1 065 euros en 2016 contre 1 739 euros pour les hommes soit un écart de 38,8 %. Il était de 45,8 % en 2004. En intégrant les droits dérivés, la pension moyenne des femmes était de 1 322 euros, soit 24,9 % de moins que la pension moyenne des hommes.

De génération en génération, l’écart homme/femme se réduit. Ainsi, les pensions des femmes nées en 1926 étaient de 51 % inférieures à celles des hommes quand pour la génération 1950, l’écart a été ramené à 33 %.

Source DREES

Du fait de la mise en œuvre des réformes des retraites, le ratio entre la pension nette et les revenus d’activité commence à diminuer.

*Pension nette moyenne de droit direct prenant en compte la majoration pour enfants – Source : DREES

Plus de 16 millions de retraités en France

Fin 2016, les régimes obligatoires de retraite ont versé, selon la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) à 16,1 millions de personnes des pensions de droit direct. En y ajoutant les pensions de droit dérivé (essentiellement la réversion), ce nombre atteint 17 millions dont 15,6 millions vivaient en France. Le montant des pensions servies a atteint 308 milliards d’euros. La retraite reste de loin le premier poste de dépenses sociales. Le montant moyen des pensions de droit direct s’est établi à 1 389 euros. La pension de droit direct des femmes est inférieure de 39 % à celle des hommes ; après prise en compte des droits dérivés, l’écart est de 25 %.

En 2016, le nombre de retraités s’est accru de 149 000, soit un rythme comparable à 2015 (+152 000) mais inférieur à celui enregistré entre 2010 et 2014 (+ 186 000 en moyenne). Entre 2006 et 2010, avant la réforme des retraites, la croissance était très forte avec un gain de 360 000 retraités par an. Cette situation était imputable à l’arrivée à la retraite des premières générations du baby-boom et à un nombre très faible de décès du fait de l’arrivée à des grands âges des petites générations de l’entre-deux-guerres. En 2016, 676 000 personnes ont liquidé pour leurs droits à la retraite, ce qui est supérieur au nombre enregistré en 2015 (653 000).

En 2016, l’âge moyen de départ à la retraite est de 61,8 ans. Il a progressé de 1 an et 4 mois depuis 2010 du fait du report de l’âge légal de départ à la retraite et du relèvement de l’âge d’annulation de la décote.

Sur les 16,1 millions de retraités touchant une pension de droit direct, 1,1 million vivent à l’étranger. Il s’agit pour une grande majorité d’entre eux de travailleurs immigrés repartis dans leur pays après avoir cessé de travailler et à titre marginal, de retraités français ayant choisi de s’expatrier.

Le régime général est le premier régime de retraite avec 14,1 millions de bénéficiaires que ce soit en droit direct ou en droit dérivé. Le régime agricole salarié avec 2,5 millions de retraités arrive en deuxième position et devance la fonction publique d’État (civile et militaire) qui compte 2,3 millions de retraités.

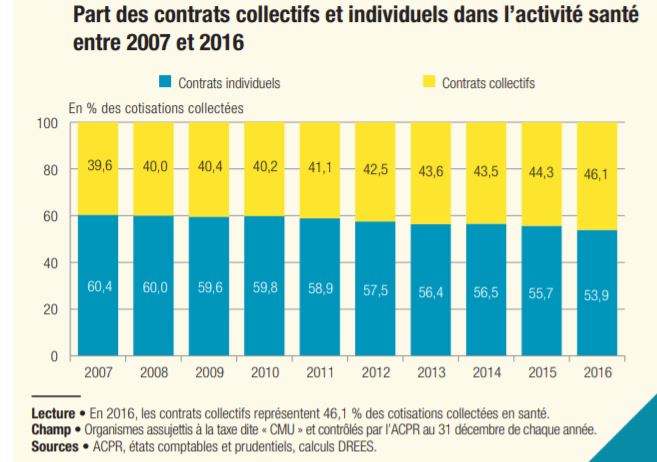

La complémentaire santé généralisée, an 1, premières conclusions

La disposition relative à la généralisation de la complémentaire santé à tous les salariés, prévue dans l’Accord National Interprofessionnel du 11 janvier 2013 correspondait à une promesse du candidat François Hollande. Elle devait être suivie par des mesures relatives à la couverture des retraités mais, pour des raisons budgétaires, ces dernières n’ont pas été prises.

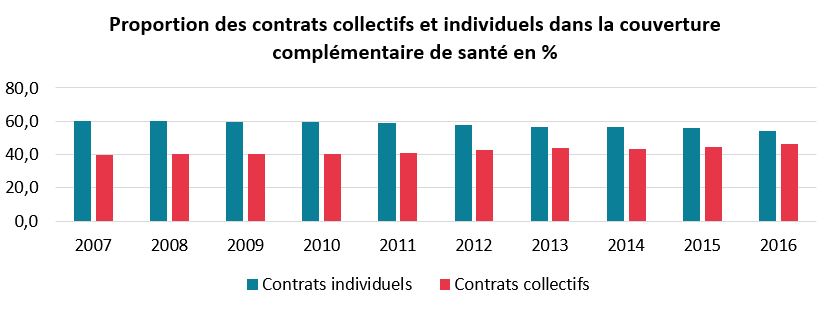

Avant 2016, 90 % de la population française possédait une couverture complémentaire santé souscrite auprès d’un organisme complémentaire (y compris aide à la complémentaire santé (ACS), mais hors couverture maladie universelle complémentaire (CMU-C), soit 59,3 millions de personnes, dont 34,6 millions en individuel et 24,7 millions en collectif. D’autre part, 34,4 milliards d’euros de cotisations ont été collectés en 2015 au titre de la complémentaire santé (source fonds CMU), dont 56 % au titre des contrats individuels et 44 % au titre des contrats collectifs. Le coût moyen d’un contrat par an et par personne couverte serait de 550 euros en individuel et de 600 euros en collectif environ.

La généralisation a avant tout modifié la nature du marché des complémentaires en le déplaçant de l’individuel vers le collectif. En effet, selon les données de la DREES, le montant des cotisations collectées s’est accru, en 2016, de 900 millions d’euros en assurance-santé collective, soit environ 1,5 million de personnes supplémentaires couvertes. Dans le même temps, les cotisations en individuel se sont contractées de 300 millions d’euros, ce qui correspond à 500 000 personnes. De ce fait, le nombre de personnes nouvellement couvertes pourrait être évalué à un million. Certains experts estiment que l’ANI aurait permis à 1,25 voire 1,5 million de personnes d’accéder à une complémentaire santé.

Les contrats collectifs représentent 46 % des cotisations collectées en 2016, contre 44 % en 2015. Cette hausse, bien que la plus forte de ces dernières années, n’est pas le signe d’une transformation importante du marché.

Source : DREES

Entre 2015 et 2016, avec la généralisation de la couverture mais aussi en raison des exigences accrues en fonds propres, le marché des complémentaires s’est concentré. 9 organismes ont enregistré une augmentation de leurs cotisations de 900 millions. Des trois catégories d’organismes complémentaires en santé (mutuelles, sociétés d’assurances, institutions de prévoyance), les assureurs sont ceux dont les parts de marché ont le plus augmenté. Seuls 17 organismes ont profité de la généralisation pour commencer à développer une activité d’assurance-santé collective.

Selon la DREES, la couverture santé représente 15 % du chiffre d’affaires du secteur de l’assurance. En 2016, 492 organismes pratiquaient une activité d’assurance complémentaire santé en France (source : fonds CMU) soit 42 organismes de moins qu’en 2015. Ce nombre est un peu plus important que la moyenne des disparitions constatées depuis 2011 (entre 30 et 40 par an).

Les contrats collectifs représentent 46 % des cotisations collectées en santé en 2016, contre 44 % en 2015. Cette hausse de la part des contrats collectifs n’est toutefois pas signe d’une transformation importante du marché. Plusieurs cas de dispense existent. Ainsi, les bénéficiaires de la couverture maladie universelle complémentaire (CMU‑C) ou de l’aide à l’acquisition d’une complémentaire santé (ACS) ainsi que les salariés dont le conjoint est déjà couvert par un contrat collectif ont la possibilité de ne pas souscrire à la complémentaire collective de leur employeur. Les salariés préalablement couverts par un contrat individuel ont aussi la possibilité d’attendre l’échéance de ce dernier avant de basculer sur le contrat collectif de leur employeur, afin de ne pas se retrouver avec une double couverture. Par ailleurs, les chiffres de 2016 ne reflètent pas fidèlement la réalité, car des entreprises ne se seraient conformées à la nouvelle réglementation qu’à la fin de l’année 2016. À titre de comparaison, les contrats collectifs avaient progressé de l’ordre de 900 millions d’euros par an entre 2011 et 2013, avant de croître plus faiblement entre 2013 et 2015.

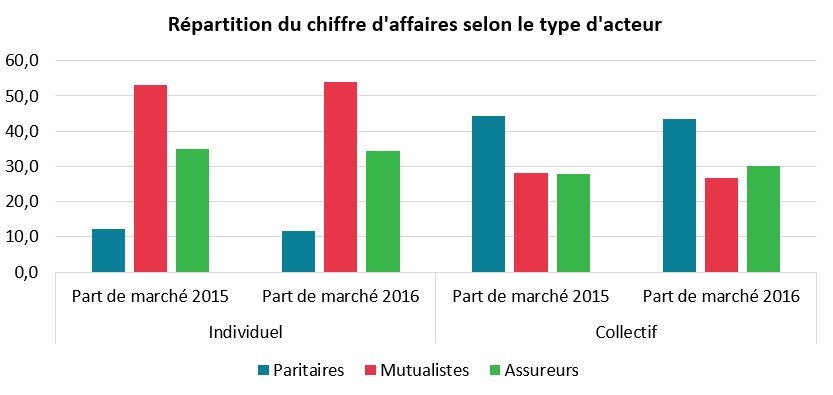

Trois catégories d’acteurs opèrent sur le marché de la complémentaire santé : les mutuelles, les sociétés d’assurances et les institutions de prévoyance. Le marché se structure avec de plus en plus de groupes qui disposent d’entités relavant des trois catégories. Les assureurs sont ceux dont le chiffre d’affaires sur les contrats collectifs a le plus augmenté entre 2015 et 2016 (615 millions d’euros de cotisations collectées supplémentaires sur les 912 millions). Leur part de marché est passée de 27,8 % à 30,0 %. En contrepartie, ils ont enregistré la baisse la plus élevée en matière de cotisations individuelles (-177 millions). Au total, les gains réalisés sur les contrats collectifs compensent nettement ces pertes. Les paritaires ont également accru leur activité en collectif en 2016 (281 millions d’euros), les gains obtenus ont dépassé les pertes en individuel. Néanmoins leur part de marché en collectif s’est amoindrie à 43,5 % en 2016. Les mutualistes n’ont enregistré qu’une faible progression de leurs cotisations en collectif (16 millions d’euros). Leur part de marché a diminué par rapport aux assureurs.

La concentration du marché a permis à cinq assureurs et à quatre paritaires d’enregistrer à eux seuls 900 millions de cotisations supplémentaires, soit le total de la progression constatée en 2016. Huit d’entre eux étaient déjà des acteurs majeurs du secteur de l’assurance-santé en 2015.

En matière de contrats collectifs, parmi les organismes généralistes exerçant déjà en 2015 à la fois en individuel et en collectif, 73 % des assureurs ont gagné des parts de marché entre 2015 et 2016, contre 45 % pour les mutualistes et 12 % pour les paritaires. Parmi les organismes généralistes spécialisés dans le collectif, les gains de parts de marché sont plus équilibrés entre assureurs ; 46 % des assureurs et 37 % des paritaires ont gagné des parts de marché sur les contrats collectifs. Les organismes généralistes qui exerçaient en 2015 uniquement en individuel ont eu tendance à perdre des parts de marché. Pour compenser cette perte, 15 d’entre eux, essentiellement des mutuelles, ont développé en 2016 une activité en collectif. Par ailleurs, 2 organismes qui ne pratiquaient pas du tout d’activité de complémentaire santé en 2015 ont développé une activité en collectif. Ces 17 nouveaux acteurs ont capté 38 millions d’euros de cotisations en collectif, soit 0,2 % de ce marché.

Source DREES

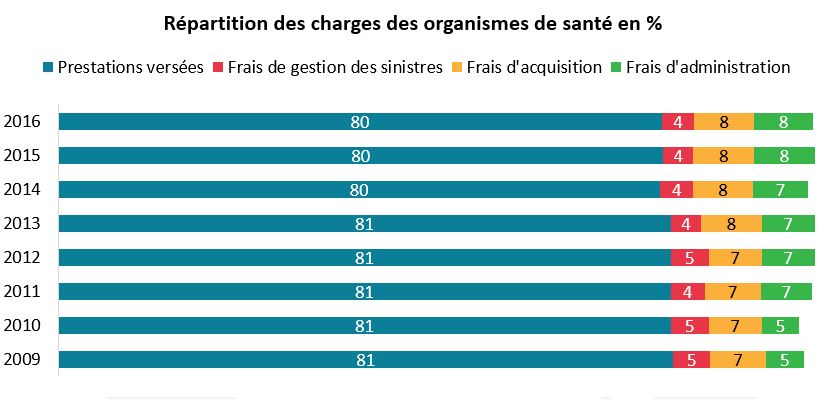

Les charges de conquête de parts de marché sont restées stables entre 2015 et 2016, en individuel comme en collectif. Les organismes qui ont gagné des parts de marché en collectif étaient déjà implantés, pour un grand nombre d’entre eux, sur ce marché et ont actionné leurs réseaux de distribution pour acquérir de nouveaux clients en collectif. Les efforts faits par les organismes pour s’implanter en collectif ont aussi pu être répartis sur plusieurs années. Les frais administratifs augmentent depuis plusieurs années, en individuel comme en collectif. L’augmentation du nombre de contrats, la réforme des contrats responsables, les contraintes (Solvabilité II, etc.) obligent les organismes à modifier leurs systèmes d’informations et contribuent à cette hausse. La généralisation de la complémentaire santé d’entreprise n’est pas, selon la DREES, un facteur d’augmentation des coûts. En individuel, en 2016, les assurés récupèrent en moyenne 74 % de leurs cotisations hors taxes sous forme de prestations, contre 75 % en 2015. Malgré tout, ce ratio « prestations sur cotisations » recule depuis plusieurs années. En collectif, les assurés récupèrent en moyenne 86 % de leurs cotisations sous forme de prestations en 2016. Ce ratio est assez stable depuis plusieurs années.

Source DREES

La rentabilité des organismes se maintient. Ainsi, ces derniers ont dégagé de légers excédents techniques sur leur activité santé, 104 millions d’euros, soit 0,3 % des cotisations collectées hors taxes, soit à peu près le même montant qu’en 2015.

Depuis 2009, chaque année, les contrats collectifs ont été, en moyenne, techniquement déficitaires et les contrats individuels excédentaires. La généralisation n’a pas changé réellement la donne. Les contrats individuels ont dégagé 4,0 % de bénéfices techniques et les contrats collectifs 4,0 % de pertes, soit le même ordre de grandeur que les deux années précédentes.

L’évaluation de la généralisation ne pourra intervenir que d’ici quelques années. Il conviendra d’apprécier tout à la fois le coût pour les entreprises, le degré de couverture pour les assurés et la qualité des services rendus. La généralisation ne peut être appréciée qu’en prenant en compte les effets des contrats dits responsables. Du fait des renouvellements des contrats collectifs, au fil des années, un nombre croissant de salariés sera soumis à ces contrats avec, surtout pour les cadres, une possible baisse du niveau de couverture. Il sera alors intéressant d’étudier l’éventuel essor des surcomplémentaires. Par ailleurs, la décision des pouvoirs publics d’instituer un remboursement intégral des frais dentaires et optiques pourrait également modifier les équilibres du marché des complémentaires.

Quand 2018 solde 1944

Depuis 1944, avec les accords de « Bretton Woods », le principe de l’ouverture croissante des économies a prévalu. L’instauration du libre-échange se voulait être une réponse à la crise de 1929 et à la montée aux extrêmes, dans tous les sens du terme. Cette ouverture que les États-Unis avaient refusée en 1918. Les autorités de ce pays préféraient en rester à la doctrine Monroe afin de rester maîtres sur le continent américain. L’émergence des États-Unis s’est réalisée en opposition aux libres-échanges imposés par l’ancienne puissance coloniale, la Grande Bretagne. La Seconde Guerre mondiale changea la donne de tout au tout. Dans le monde occidental, les États-Unis n’avaient plus de concurrents. Leur puissance économique, monétaire et militaire leur permettait de dicter leurs règles. Face à la menace soviétique, l’hégémonie américaine était une garantie. La succession des accords commerciaux internationaux (les rounds du GATT) permit de démanteler une grande partie des droits de douane favorisant le développement du commerce international et des multinationales. La croissance des échanges internationaux a facilité la reconstruction de l’Europe et du Japon et a permis à la Chine à compter de la fin des années 70 de s’engager sur le chemin d’une rapide modernisation. La chute du mur en 1989 et la fin de l’URSS en 1991 ont consacré ce modèle de croissance. Au moment du changement de siècle, les États-Unis sont devenus une puissance unipolaire. Le succès a été de courte durée. La mondialisation, enfantée par les accords du GATT et de l’OMC est de plus en plus en mal acceptée surtout quand la croissance se dérobe. L’organisation du commerce autour de grands pôles aux coûts, organisations et objectifs différents, débouche sur une résurgence des tentations protectionnistes. Comme entre 1929 et 1941, les États-Unis considèrent que la situation des classes moyennes sera meilleure en fermant les frontières. Cette appréciation était celle de Roosevelt en 1933, ce qui ne fit alors qu’accentuer la crise. Les États-Unis considèrent aujourd’hui qu’il faut en revenir au bilatéralisme qui permet des accords donnant/donnant. Les États-Unis, première puissance mondiale, n’entendent plus se soumettre aux conditions des traités multinationaux négociés par des instances supra-gouvernementales. Ces accords, fruits d’ardentes concessions sont accusés de mettre en danger les intérêts américains. Cette tentation américaine ne date pas de l’élection de Donald Trump. Elle est latente depuis une dizaine d’années. L’Europe qui a cru à la fin de l’histoire, l’Europe divisée, l’Europe qui a fait du compromis son mode d’organisation est démunie devant ce nouveau monde où le rapport de forces est plus physique que juridique. La survie de l’Union européenne passe par sa capacité à intégrer les nouvelles règles internationales, à régler la question des migrants qui la mine depuis plusieurs années et par la mise en place de dispositif de mutualisation et de gestion des crises économiques. Les États-Unis et la Chine cherchent à asseoir leur autorité sur le monde et cela ne passe pas obligatoirement par le maintien de l’Union européenne en tant que telle.

Quel avenir pour nos retraites ?

Frédéric Taddeï met face à face, sur Europe1 soir, Henri STERDYNIAK, Économiste à l’OFCE et membre des Economistes Atterrés, Nicolas LECAUSSIN, Directeur de l’IREF (Institut de Recherches Economiques et Fiscales) ainsi que Philippe Crevel, Directeur du Cercle de l’Epargne pour le Débat du soir consacré ce jour à la réforme des retraites.

Partir plus tôt à la retraite : une vraie bonne idée ?

En 2016, 342 300 retraités ont décidé de partir à la retraite avant l’âge légal. Selon Philippe Crevel cette hausse tient notamment à la montée en puissance du dispositif de carrière longue qui permet aux contribuables qui ont commencé à travailler tôt ont suffisamment côtisé avant l’âge légal de départ à la retraite. Il estime par ailleurs dans le média Planet.fr « qu’ il y a aussi beaucoup de contribuables qui décident de partir en anticipant les réfomes des retraites en approche : la fusion Agirc-Arrco et celle voulue par Emmanuel Macron »

Le Cercle de l’épargne dresse la liste des difficultés qui attendent le gouvernement sur la route de la Réforme des retraites

Jean-Charles Naimi, cite dans le média Previssima la note du Cercle de l’Épargne sur la réforme des retraites. Alors que le Gouvernement vient d’annoncer le lancement d’une grande consultation citoyenne, Philippe Crevel revient sur les différents défis que le Haut-commissaire à la réforme devra relever pour présenter un projet qui, nécessairement, ne pourra pas contenter tout le monde.

Réforme des retraites : pourquoi le plan envisagé par le gouvernement pourrait faire gagner beaucoup à la France…

Retrouvez l’interview croisé de Jacques Bichot et Philippe Crevel sur la réforme des retraites.

Malgré des rendements en berne, l’assurance-vie séduit de nouveau

En avril, pour le cinquième mois consécutif, le « placement préféré des Français » a enregistré une collecte nette positive de 2 milliards d’euros. Retrouvez dans le Monde les raisons de ce nouveau souffle après une année 2017 difficile.

Assurance vie : les souscriptions se poursuivent à un rythme soutenu

Le mois d’avril sourit traditionnellement à l’assurance vie. 2018 ne fait pas exception à la règle avec une collecte nette positive de 2 milliards d’euros.

L’assurance vie, proche du cap symbolique des 1700 Md€ d’encours

L’assurance vie et le Livret A multiplient les bons résultats depuis janvier. Cet effort d’épargne traduit selon, Philippe Crevel, une montée des incertitudes chez les français qui seraient dès lors incités à mettre de l’argent de côté.

Assurance vie : collecte nette positive en avril

L’Agefi Actifs, revient sur les bons résultats de l’assurance vie en avril et reprend l’analyse du Cercle de l’Epargne. Pour Philippe Crevel, « la montée des incertitudes économiques incite les Français à mettre de l’argent de côté. Dans un tel contexte, le retour vers les valeurs sûres que ce sont l’assurance vie et le Livret A est traditionnel. Il en résulte une collecte brute dynamique et des sorties limitées faute de projets à financer ou d’alternatives en matière de placement. »

L’assurance vie inoxydable

Le 25 mai 2018

COMMUNIQUÉ DE PRESSE

RÉSULTATS DE L’ASSURANCE VIE EN AVRIL 2018

L’ASSURANCE VIE INOXYDABLE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Pour le cinquième mois consécutif, l’assurance vie enregistre une collecte nette positive qui atteint de 2 milliards d’euros. Sur les quatre premiers mois de l’année, la collecte nette s’est élevée à 7,5 milliards d’euros contre 1 milliard d’euros sur la même période de l’année dernière. En avril 2018, l’assurance vie affiche son deuxième meilleur résultat de l’année après celui de janvier (2,2 milliards d’euros). Il est nettement supérieur à celui d’avril de l’année dernière (0,3 milliard d’euros). L’encours est désormais de 1697 milliards d’euros.

Le mois d’avril réussit traditionnellement bien à l’assurance vie, une seule décollecte a été enregistrée en 10 ans (avril 2012). Cette année, en avril, la collecte brute est restée soutenue en s’élevant à 11,8 milliards d’euros quand les prestations se situent dans la moyenne de ces derniers mois à 9,8 milliards d’euros.

Les ménages ne relâchent pas leur effort d’épargne en ce début d’année comme en témoignent également les résultats du Livret A. La montée des incertitudes économiques incite les Français à mettre de l’argent de côté. Dans un tel contexte, le retour vers les valeurs sûres que ce sont l’assurance vie et le Livret A est traditionnel. Il en résulte une collecte brute dynamique et des sorties limitées faute de projets à financer ou d’alternatives en matière de placement.

L’assurance vie, après une année 2017 difficile, retrouve ses marques. L’effet de la loi Sapin II qui autorise les pouvoirs publics à bloquer les contrats d’assurance vie en cas de choc systémique s’est estompé. La baisse du rendement des fonds euros moins importante que prévue est désormais digérée par les épargnants tout comme le changement de fiscalité. L’assurance vie profite de la désaffection di Plan d’Épargne Logement dont la collecte est en chute libre depuis le début d’année. Par ailleurs, après avoir connu une forte croissance ces deux dernières, le marché de l’immobilier semble se stabiliser.

Les titulaires d’assurance vie acceptent progressivement les unités de compte. Au mois d’avril, avec 3,2 milliards d’euros, elles ont représenté 27 % de la collecte brute. Depuis le début d’année, ce taux est de 29 % quand il était de 14 % en pleine crise financière. Cette montée en puissance confirme les résultats de l’enquête du Cercle de l’Épargne – Amphitéa. 46 % des souscripteurs d’un contrat d’assurance vie sont prêts à transférer tout ou partie de leur épargne investie en produits de taux sur des produits plus risques (unités de compte ou actions). Malgré tout, un retournement des marchés financiers pourrait modifier la donne et la barre des 30 % semble difficile à franchir.

Dans les prochains mois, l’assurance vie devrait être portée par le contexte économique incertain. En période de reprise de l’inflation en relation avec la hausse du prix du pétrole, les ménages ont tendance à augmenter leur effort d’épargne, par précaution et pour maintenir constante leur encaisse. Pour l’année de son bicentenaire, l’assurance s’offre ainsi une nouvelle jeunesse.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

L’encours du livret A atteint bientôt les 280 milliards d’euros

En avril, le Livret A engrange une nouvelle collecte record. Après une très bonne année 2017 tirée par d’importantes collectes positives sur le premier semestre 2017, le Livret A – pour ses 200 ans – semble renouveler l’exploit cette année. Des résultats que Philippe Crevel avait prédit, au regard du contexte économique et des évolutions de la fiscalité de l’épargne qui poussent nombre d’épargnants à privilégier la sécurité au rendement.

Epargne : le succès du livret A ne se dément pas

Retrouver sur investir les raisons des records de collecte enregistrés par le Livret A, un placement vieux de 200 ans avec les explications du Directeur du Cercle de l’Epargne.

L’impact limité de la généralisation des complémentaires santé d’entreprise sur le marché

La généralisation de la complémentaire santé, décidée sous le précédent quinquennat, a rendu obligatoire la fourniture d’une couverture collective au sein des entreprises du secteur privé. Cette mesure a fait suite à l’accord national interprofessionnel du 11 janvier 2013 qui prévoyait l’obligation pour tout employeur de garantir à salariés un panier de soins minimal qu’il financerait à hauteur de 50 % minimum. Entrée en vigueur le 1er janvier 2016, cette obligation a permis une progression des cotisations collectées au titre des contrats collectifs qui représentent à présent 46 % des cotisations collectées contre 44 % un an plus tôt.

Pour autant, si la DREES fait état de cette progression, elle note qu’elle n’est « toutefois pas signe d’une transformation importante du marché ». Un faible impact qui tient, selon les auteurs de la note publiée ce jour, à la part importante d’entreprises qui couvraient déjà les collaborateurs avant l’entrée en vigueur de la mesure, de même de nombreux conjoints de salariés bénéficiaient déjà d’une couverture à travers le contrat collectif de leur partenaire. Ces derniers, ainsi que les bénéficiaires de la CMU-C ou de l’aide à l’acquisition d’une complémentaire santé (ACS), peuvent en effet ne pas souscrire à la complémentaire collective de leur employeur.

De fait, la masse des cotisations collectées en santé, a progressé de 638 millions d’euros, tirées vers le haut par les cotisations pour les contrats collectif qui ont enregistrées, en 2016, une progression de 912 millions d’euros quand sur l’intervalle les cotisations au profit des contrats individuels ont reculé de 274 millions d’euros. La hausse des contrats collectifs, comme le note la DREES est comparable à celle constatée entre 2011 et 2013, elle s’explique à la fois par le nombre de personnes couvertes mais également par une évolution des tarifs (changement de gamme des contrats souscrits, revalorisation des tarifs…). Selon les hypothèses de la DREES, en 2016 le nombre de personnes couvertes par un contrat collectif aurait progressé de 1,5 million de personnes par rapport à 2015 quand dans le même temps le nombre de bénéficiaires de contrats individuels se serait contracté de 1 million.

Le marché des complémentaires santé est structuré entre trois catégories d’acteurs, à savoir les mutuelles, les sociétés d’assurances et les institutions de prévoyance (IP). Les mutualistes concentrent à eux seuls, 41,3 % du marché, suivis des assureurs (32,4% ) et des IP (26,3 %).

La DREES note que les contrats collectifs, sont depuis 2009 (dernières années pour laquelle les données sont disponibles), en moyenne techniquement déficitaires et les contrats individuels excédentaires. 2016, ne déroge pas à la règle avec 4,0 % de bénéfices techniques dégagés par les contrats individuels et 4,0 % de pertes sur les contrats collectifs, soit le même ordre de grandeur que les deux années précédentes.

Climat des affaires : coup de mou confirmé en mai

En mai le climat des affaires, mesuré à partir des réponses des chefs d’entreprise, enregistre un repli pour le 5e mois consécutif. En recul de 2 points. Les principales baisses constatées en mai concernent le commerc en gros qui perd 6 points et les services (-4 points). Le climat des affaires des principaux secteurs d’activité marchande, retrouve son niveau de juin 2017 (106) mais reste à un niveau supérieur à sa moyenne de longue durée dans chaque secteur.

Indicateur de climat des affaires France

Le climat de l’emploi suit cette même tendance baissière. En recul d’un point, l’indicateur qui mesure l’opinion sur l’évolution du marché de l’emploi s’établit à 107 en mai. Ce repli tient, selon les économistes de l’INSeE à un fléchissement des soldes d’opinion sur l’emploi passé dans les services hors intérim, et sur l’emploi prévu dans le commerce de détail.

Indicateur de climat de l’emploi France

De fait, l’indicateur de retournement pour l’ensemble de l’économie reste, pour l’INSEE, dans la zone d’incertitudeconjoncturelle.

Le Livret A en pleine forme pour ses 200 ans

Le 23 mai 2018

COMMUNIQUÉ DE PRESSE

RÉSULTATS DU LIVRET A EN AVRIL 2018

LE LIVRET A EN PLEINE FORME POUR SES 200 ANS

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Créé le 22 mai 1818, le Livret A ne fait pas son âge en battant mois après mois son record d’encours qui atteignait, à la fin du mois d’avril, selon la Caisse des Dépôts et Consignation, 279,9 milliards d’euros (385,6 milliards d’euros avec le LDDS).

Le Livret A fête dignement ses 200 ans avec une 4e collecte consécutive positive, collecte qui s’élève donc, pour le mois d’avril, à 1,78 milliard d’euros (2,24 milliards d’euros avec le LDDS). Depuis le début de l’année, la collecte s’élève à 8,16 milliard d’euros (9,62 milliards d’euros avec le LDDS), soit près d’un milliard d’euros de plus qu’en 2017 sur la même période.

Le mois d’avril réussit, en règle générale, assez bien au Livret A. Une seule décollecte a été enregistrée durant le 4e mois de l’année (2015). Traditionnellement, les premiers mois de l’année sont plutôt porteurs pour le Livret A, les ménages remettant leur épargne à niveau après les fêtes et avant les vacances d’été, les dépenses de rentrées et les impôts de fin d’année (notamment les impôts locaux).

Le contexte économique joue en faveur du Livret A. Le moral des ménages après avoir fortement progressé au cours de l’année 2017 est en légère décrue depuis quelques mois ; il a perdu 7 points entre juin 2017 et avril 2018. Face à la remontée de l’inflation et à la moindre progression de leur pouvoir d’achat en raison de la hausse des prélèvements obligatoires, les ménages ont arbitré en faveur de l’épargne, la consommation stagnant depuis le début d’année. Le taux d’épargne des ménages contrairement aux espoirs de l’INSEE reste élevé autour de 14,2 % du revenu disponible brut. Les modifications fiscales à venir avec en particulier la retenue à source peuvent également inciter les Français à augmenter leur épargne de précaution.

Le Livret A ne pâtit toujours pas de son taux de rendement réel négatif, l’inflation demeurant supérieure à son rendement brut. Les ménages s’accommodent de cette situation.

Le Livret A peut par ailleurs bénéficier de la désaffection du Plan d’Épargne Logement (PEL). Sur les trois premiers mois de l’année, la collecte nette du PEL n’a atteint que 400 millions d’euros contre 2,5 milliards d’euros durant la même période l’année dernière. Le PEL est handicapé par son assujetissement au prélèvement forfaitaire unique et par la baisse de son taux de rendement. Cette situation est légèrement irrationnelle car les 15,5 millions de titulaires d’un PEL ouverts avant le 31 décembre 2017 bénéficient de l’ancien régime fiscal et du taux de rémunération prévu au moment de la souscription. Selon la Banque de France, la rémunération moyenne du PEL était, au mois de mars dernier, de 2,69 % soit bien plus élevée que le taux en vigueur le Livret A.

En revanche, les ménages ne réduisent pas leurs dépôts à vue dont l’encours a atteint un sommet au 1er trimestre 2018 à 426 milliards d’euros soit 187 milliards d’euros de plus que 10 ans auparavant. De même l’assurance vie qui enregistre des collectes correctes depuis le début de l’année n’est pas en concurrence avec le Livret A.

Le Livret A devrait connaître un cycle assez proche de celui de l’année dernière avec un premier semestre exceptionnel suivi d’une période de moindre croissance au niveau de la collecte. Les incertitudes économiques qui se traduisent notamment par une légère remontée de l’inflation devraient conforter les ménages dans leur attentisme.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le livret A a 200 ans

Retour sur la succes story du Livret A, un placement qui fait toujours des émules 200 ans après sa création.

Attention bombe politique : pourquoi les pistes de Bercy pour réduire les aides sociales sont essentielles face au défi de la réduction des dépenses publiques aussi explosives soient-elles Read more at

Philippe Crevel réagit, dans Atlantico, au pistes envisagées par Bercy pour réduire les aides sociales.

Les prix du pétrole sont au plus haut depuis 2014, et cela pourrait rapidement nous coûter très cher

Face à la hausse des prix du pétrole, Philippe Crevel, économiste et directeur du Cercle de l’Epargne réagit dans le Huffpost. Pour lui « une hausse du prix du pétrole, c’est comme une hausse d’impôt. La consommation ne baisse pas, mais les dépenses sont transférées au profit des pays pétroliers »

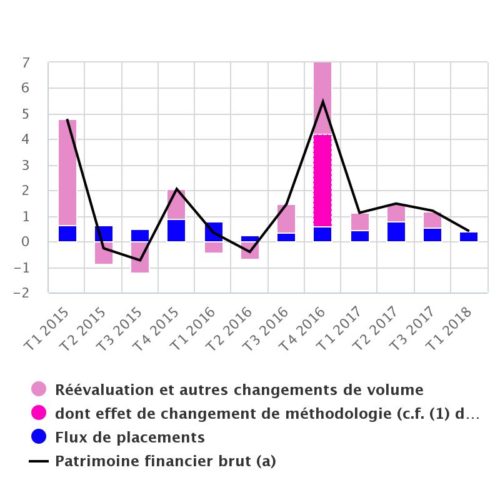

Epargne : moindre hausse du patrimoine financier des ménages au dernier trimestre 2017

Fin 2017, le patrimoine financier brut des ménages s’établit à 5014,3 milliards d’euros. Au 4e trimestre, le patrimoine financier des ménages augmente de 20,8 milliards (après 59,2 milliards au troisième trimestre). Une moindre hausse qui proviendrait, selon la Banque de France, de la diminution des flux de réévaluation et des changements de volume.

Taux de croissance trimestriel CVS et contributions en %

Le flux annuel de placement des ménages s’établit ainsi à 105,5 milliards d’euros après avoir atteint 112,1 milliards le trimestre précédent. Malgré un recul des flux en faveurs des produits de taux qui sont passés sur le trimestre 72,4 milliards d’euros à 68,3 milliards, ces derniers représentent toujours près des deux tiers des flux financiers.

| Flux | |||||

| 4 trimestres glissants | Montants trimestriels (cvs) | ||||

| T3 2017 | T4 2017 | T3 2017 | T4 2017 | T1 2018 (a) | |

| Principaux placements financiers | 112,4 | 105,5 | 26,7 | 20,0 | |

| Produits de taux | 72,4 | 68,3 | 18,9 | 14,0 | |

| Numéraire et dépôts à vue | 42,2 | 43,2 | 6,4 | 9,5 | 10,4 |

| Dépôts bancaires rémunérés | 27,7 | 23,3 | 6,1 | 4,5 | 5,3 |

| dont Epargne réglementée (b) | 18,8 | 18,1 | 4,8 | 3,7 | 4,8 |

| dont Autre épargne (c) | 8,9 | 5,2 | 1,3 | 0,8 | 0,5 |

| OPC monétaires | -3,1 | -1,8 | -0,2 | 0,8 | |

| Assurance-vie en euros (d) | 14,9 | 15,3 | 9,8 | 3,3 | 1,9 |

| Titres de créance détenus directement | -5,0 | -6,2 | -0,8 | -2,3 | |

| Titres de créance détenus indirectement (OPC) | -4,3 | -5,5 | -2,4 | -1,8 | |

| Produits de fonds propres | 32,0 | 30,4 | 7,4 | 6,1 | |

| Actions cotées | -3,7 | -4,0 | -0,5 | 1,0 | |

| Actions non cotées et autres participations | 13,8 | 11,4 | 2,4 | 1,8 | |

| Assurance-vie en UC (d) | 19,1 | 19,9 | 4,7 | 4,8 | 5,9 |

| Actions détenues indirectement (OPC) | 2,8 | 3,1 | 0,8 | -1,5 | |

| Autres (e) | 8,0 | 6,8 | 0,4 | -0,1 | |