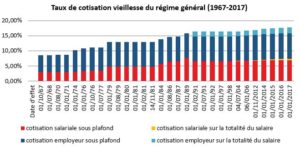

Cotisations retraite : histoire d’une croissance difficile à freiner

Doublement des cotisations vieillesse et diversification des ressources du régime de base de la Sécurité Sociale

Les ordonnances Jeanneney (du nom du ministre des Affaires sociales de l’époque) adoptées le 21 août 1967 ont conduit à la constitution des trois branches de la sécurité sociale que sont la santé, la vieillesse et la famille, chacune faisant l’objet d’une gestion spécifique. La Caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS), créée alors, se voit confier la gestion de l’assurance vieillesse.

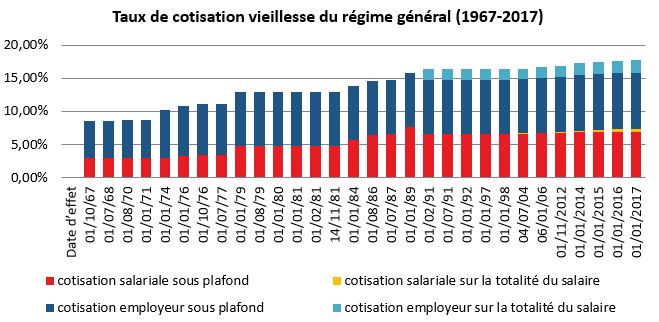

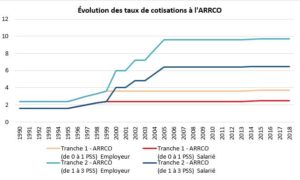

Depuis la création de cotisations dédiées à la retraite, en 1967, le taux de cotisation vieillesse sur le salaire plafonné a plus que doublé, passant de 8,5 % à 17,75 % (dont 7,30 % à la charge des salariés et 10,45 % à la charge des employeurs). Sur la période, le taux de cotisation employeur reste plus élevé que le taux salarié, mais ce dernier a fortement augmenté au cours de la décennie 80 pour atteindre un plus haut à 7,60 % au 1er janvier 1989 quand le taux employeur est resté stable à 8,20 % jusqu’en 1991.

Si l’instauration de la contribution sociale généralisée (CSG) en février 1991 s’est accompagnée d’une baisse de la cotisation salariée sur le salaire plafonné, cette dernière repart à la hausse à partir de 2006. De fait, sur 50 ans, la part patronale des cotisations vieillesse au titre du régime de base a presque doublé quand la part salariale a été multipliée par 2,4. Le taux de cotisation employeur s’est ainsi accru de 4,95 points sur l’intervalle et le taux de cotisation salarié de 4,3 points.

Comme en témoigne la baisse des cotisations salariales décidée en 1991, la nécessité d’accroître les ressources financières du régime se heurte à la volonté de limiter les prélèvements sur les salaires et de peser sur la compétitivité des entreprises. Ainsi, parallèlement à cette hausse, afin de limiter l’accroissement du coût du travail et de permettre notamment de financer des mesures d’exonérations de charges sur les bas salaires, la CNAV a bénéficié de nouvelles sources de financement.

En 2017, les cotisations sociales contribuent à hauteur de 64 % au financement de la caisse quand, en moyenne sur l’ensemble du système de retraite, elles tiennent une place plus marquée (255 milliards d’euros sur les 315 milliards d’euros de ressources comptabilisées en 2017 sont assurés par des cotisations sociales, soit près de 81 % du total). De fait, entre 2004 et 2017 la part des impôts et taxes affectés (ITAF) dans ses ressources s’est fortement accrue, passant de 2 % à 12 % du total des ressources du régime de retraite de base. Par ailleurs, le Fonds de solidarité vieillesse (FSV) contribue actuellement à hauteur de 14 % aux ressources de la caisse quand d’autres organismes, notamment rattachés à la branche famille, participent au financement des majorations de durées d’assurance pour enfant et des périodes validées au titre de l’Assurance vieillesse des parents au foyer (AVPF).

Accélération des cotisations des régimes de retraite complémentaire depuis ces vingt dernières années

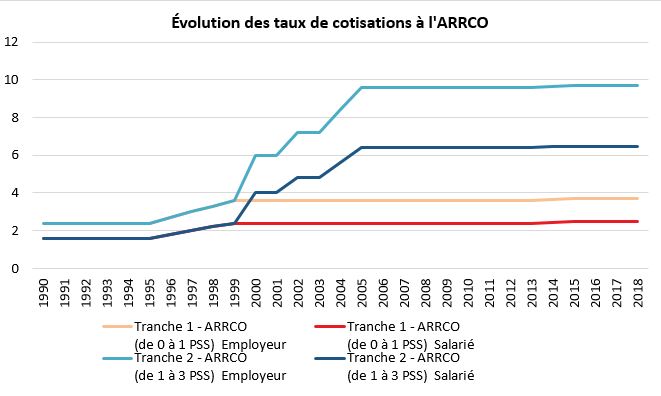

L’Association générale des institutions de retraite des cadres (AGIRC), fondée en 1947 au profit des salariés cadres et l’Association pour le régime complémentaire des salariés (ARRCO) en 1961 pour les non-cadres, sont des régimes de retraite en points qui conduisent à la conversion des cotisations versées chaque année en points de retraite en divisant le montant des cotisations par le prix unitaire d’achat du point ou « salaire de référence » de l’année considérée. Initialement facultative, l’affiliation à un régime de retraite complémentaire (AGIRC – ARRCO) devient obligatoire en 1972 pour les salariés et anciens salariés de l’agriculture. Par ailleurs, à partir de 1999, l’affiliation à l’ARRCO, est systématique pour tous les salariés quand, l’affiliation à l’AGIRC est réservée aux cadres et assimilés y cotisent.

En 2017, 86 % des ressources de l’AGIRC-ARRCO provenaient des cotisations sociales.

Au cours des vingt dernières années, les partenaires sociaux ont signé pas moins de 10 accords afin de maintenir l’équilibre des régimes complémentaires AGIRC et ARRCO.

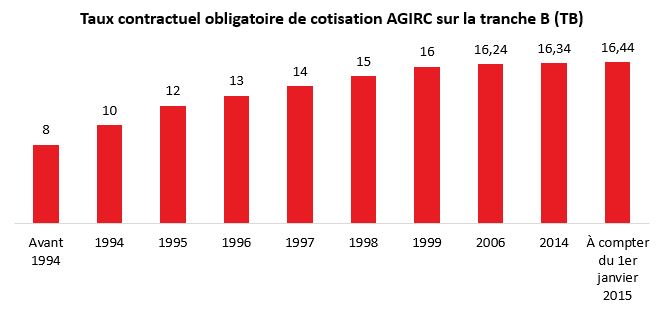

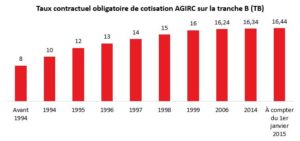

Devant faire face à une année de récession, les partenaires sociaux ont dû notamment combler le premier déficit enregistré par l’AGIRC au début des années 1990 et ont ainsi adopté les premières hausses des taux contractuels à travers les accords ARRCO du 10 février 1993 et AGIRC du 9 février 1994. Il découle de ces accords, une unification du taux de cotisation ARRCO sur la tranche A (jusqu’au plafond de la Sécurité Sociale) en le portant par palier de 4 % à 6 % au 1er janvier 1999. Par ailleurs, ils décident l’augmentation du taux de cotisation AGIRC en tranches B et C de 8 % à 16 %.

En 1996, face à un chômage persistant grevant les ressources des régimes complémentaires et la pérennité des réserves à compter de l’an 2000, les partenaires sociaux décident une forte progression des taux de cotisation et une baisse des rendements. Ainsi, en vertu des trois accords signés le 25 avril 1996, il a été décidé une accélération des hausses de cotisations prévues à l’AGIRC et le relèvement à 16 % en 2000 du taux de cotisation pour les salariés de la tranche 2 de l’ARRCO.

Après une période de croissance élevée engagée en 1997 permettant aux régimes de réaliser à nouveau des excédents, l’éclatement de la « bulle Internet » conduit les partenaires sociaux à décider de nouvelles hausses de cotisations. L’accord du 13 novembre 2003, pris dans la foulée de la réforme Fillon des retraites aboutit notamment à la transposition du dispositif « carrières longues » dans les régimes complémentaires sans financement afférent et à la hausse du taux de cotisation AGIRC en tranches B et C passent de 16 % à 16,24 % au 1er janvier 2006. Un nouvel accord est signé le 13 mars 2013 (accord AGIRC-ARRCO) dans un contexte de crise économique et de déficit chronique pour les régimes. Il est alors décidé une hausse des cotisations AGIRC de 0,10 point en 2014 et en 2015 pour aboutir au taux de 16,44 % qui s’applique encore aujourd’hui aux salariés cadres relevant des tranches A, B et C.

Avec l’accord du 30 octobre 2015, les partenaires sociaux prennent à nouveau des mesures pour assurer la pérennité à moyen long terme de la retraite complémentaire. Au-delà des mesures paramétriques, ils posent par ailleurs les bases du futur régime unifié de retraite complémentaire destiné à réaliser des économies de gestion supplémentaires. À compter du 1er janvier 2019, dans le nouveau régime « AGIRC-ARRCO » fusionné les cotisations des salaires de la tranche 2, qui correspondent aux salaires supérieurs à un Plafond de la Sécurité Sociale, augmentent à nouveau. Elles passent respectivement de 16,2 % pour les non cadres et 16,44 % pour les cadres à 17 % pour tous.

Pour équilibrer les comptes, il existe en outre à l’ARRCO et à l’AGIRC un taux d’appel égal à 125 % qui, appliqué au taux de cotisation contractuel, génère un surplus de cotisations sans augmenter les droits à pension. Ce dernier passera, à 127 % au 1er janvier prochain.

A lire dans le Mensuel N°55 – Novembre 2018

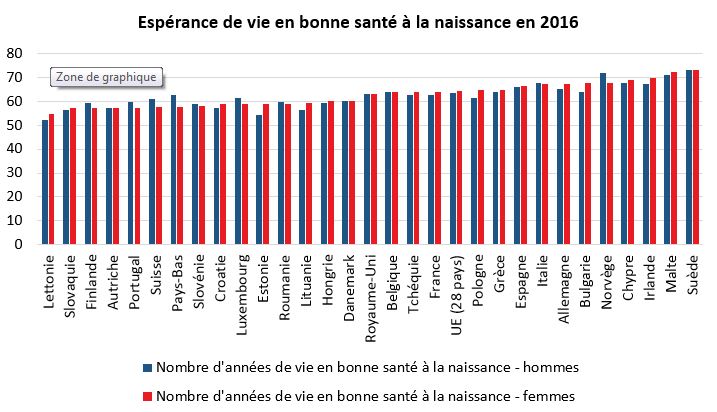

Espérance de vie en bonne santé : avantage aux femmes

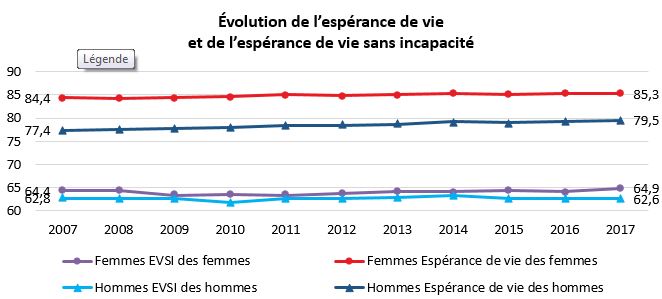

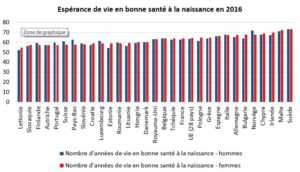

Selon une étude de la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES), l’espérance de vie féminine en bonne santé a progressé de 9 mois entre 2016 et 2017 pour s’établir, à 64,9 ans. Celle des hommes affiche un léger recul (-0,1 an) sur l’intervalle et s’élève à présent 62,6 ans.

Source : DREES – CDE

La DREES constate un recul de l’âge d’entrée en incapacité pour les personnes ayant atteint 65 ans. Là encore les femmes sont en mesure d’espérer de vivre plus longtemps sans être limitées dans leurs activités quotidiennes que les hommes (10,8 ans contre 9,2 ans pour les seconds). Cet indicateur progresse, entre 2012 et 2017, d’un an pour les femmes contre seulement 0,3 an pour les hommes.

Selon les données recueillies par l’office statistique européen, Eurostat, l’espérance de vie en bonne santé des hommes comme des femmes est en France légèrement inférieure à celles constatées au sein de l’Union européenne à 28 où le nombre d’années de vie en bonne santé à la naissance est de 63,5 pour les premiers et 64,2 ans pour les secondes. Ces moyennes sont le fruit d’importantes disparités de situation entre les pays membres. Ainsi, un peu plus de 20 ans séparent la Suède qui affiche les meilleurs résultats (avec respectivement 73 et 73,3 ans) de la Lettonie où les hommes peuvent espérer vivre 52,3 ans en bonne santé et les femmes 54,9 ans.

Source : Eurostat – CDE

Le lent rapprochement de l’espérance de vie à la naissance entre les hommes et les femmes

Entre 2007 et 2017 l’espérance de vie à la naissance des femmes a gagné 0,9 an quand celle des hommes affiche une progression de 2,1 ans. De fait, en 2017, l’espérance de vie à la naissance des hommes s’établit 79,5 ans pour les hommes (+0,2 an) tandis qu’elle reste stable à 85,3 ans pour les femmes.

D’après les projections démographiques menées par l’Institut de métrique et d’évaluation de la santé (IHME) de l’université de Washington publiées dans la revue scientifique « The Lancet », la France devrait conserver, en 2040, la 8e place dans le classement mondial en matière d’espérance de vie avec une durée de vie moyenne à la naissance qui passerait de 82,3 ans en 2016 à 84,3 ans en 2040.

A lire dans le Mensuel N°55 – Novembre 2018

Nous nous compliquons bien la vie

L’édito de Jean-Pierre Thomas, Président du Cercle de l’Épargne

Après une année 2017 qui permettait d’espérer un nouveau cycle de croissance en Europe, l’heure est au désenchantement. L’activité économique patine depuis le début de l’année, coincée entre le Brexit et les tensions budgétaires italiennes. L’Union européenne est par ailleurs brinquebalante face à la Chine et aux États-Unis qui se mènent une guerre commerciale. Le projet européen, tel qu’il a été bâti après la Seconde Guerre mondiale, visait à éviter le retour de la guerre en jouant sur la convergence des intérêts économiques. Depuis l’échec du traité constitutionnel de 2005, l’Union européenne est une somme de divisions, de frustrations et d’incompréhensions. L’Union est de plus en plus polyphonique. Les pays d’Europe de l’Est jouent leur partition tout comme ceux d’Europe du Nord, l’Allemagne ou l’Italie. Mais cette polyphonie est dissonante faute de projet partagé. La montée des nationalismes mine la construction européenne. Elle empêche à l’Union d’être crédible sur le plan international et d’être capable de faire jeu égal face aux autres grandes puissances. L’euro est une véritable réussite. En effet, les États membres ont été capables de mettre en place en un temps record une monnaie unique utilisée par plus de 300 millions de personnes. Mais l’histoire n’est pas finie par le simple fait d’avoir réussi cette prouesse. L’euro n’est qu’un outil, une monnaie qu’il faut faire vivre. Or, depuis vingt ans, la zone euro ne s’est pas dotée d’un budget, d’une direction du Trésor, de fonds conjoncturels permettant de combattre un choc asymétrique. Nous attendons toujours l’avènement d’une véritable Europe financière. L’euro ressemble à un contrat de mariage obéissant au régime de la séparation de biens. Or, pour surmonter les crises, pour devenir une monnaie internationale à l’égal du dollar, pour peser sur les négociations économiques internationales, les États membres se doivent de façonner un projet commun et de le traduire en actes, faute de quoi les fissures actuelles mineront à plus ou moins long terme l’ensemble de l’édifice.

A lire dans le Mensuel N°55 – Novembre 2018

L’assurance vie maintient le cap, souligne le Cercle de l’Epargne

L’agence Option Finance, reprise notamment par Capital.fr et le Figaro.fr, revient sur les résultats de l’assurance vie sur les 9 premiers mois de l’année. Elle cite à cette occasion, l’article publié dans le dernier mensuel du Cercle de l’Epargne consacré à l’épargne des ménages depuis le début 2018.

Intéressant, le Livret A ?

Dans l’Express, Votre Argent, Gilles Pouzin revient sur les bons résultats du Livret A sur les 8 premiers mois de l’année 2018. Il cite à cette occasion les éclaircissements des membres du Cercle de l’Epargne qui rappellent que ce produit n’a pas été impacté sur l’intervalle étudié par la hausse des prix.

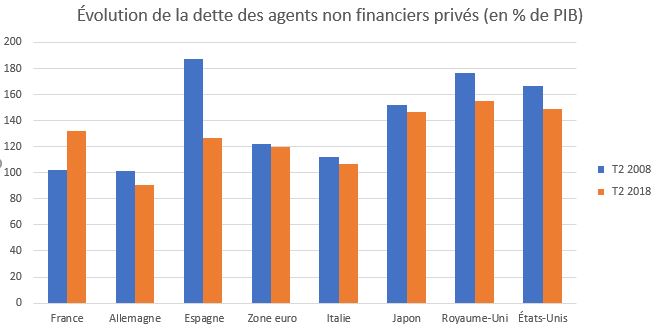

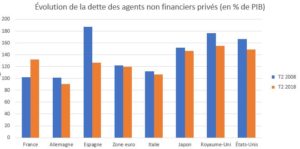

Progression du taux d’endettement privé en France

Au deuxième trimestre 2018, le taux d’endettement des agents non financiers privés atteint 119,9 % du PIB dans la zone euro. En légère hausse par rapport au trimestre précédent, il progresse de 0,1 point en juin 2018, après – 0,3 au premier trimestre 2018. Il est en revanche en recul par rapport au résultat constaté 10 ans plus tôt (121,9 %).

An sein de la zone euro, la progression est plus marquée en France et en Allemagne, avec respectivement à +1,2 point et +1,7 point sur le deuxième trimestre 2018. Néanmoins, la France se distingue sur longue période avec une une hausse marquée du taux d’endettement des agents non financiers privés qui est passé de 102 % du PIB à 132,2 %, entre le 2e trimestre 2008 et le 2e trimestre 2018.

Malgré cette forte progression constatée en France cette dernière reste devancée dans ce domaine par le Japon (146,8 %), les États-Unis ( 149,3 %) et le Royaume-Uni (155,2 %). Au second trimestre 2018, le taux d’endettement du SPNF augmente davantage aux États-Unis (+ 0,6 point au T2 2018) qu’au Royaume-Uni (+ 0,1 point). Il diminue au Japon (- 0,4 point de PIB).

Où placer son argent à court terme ?

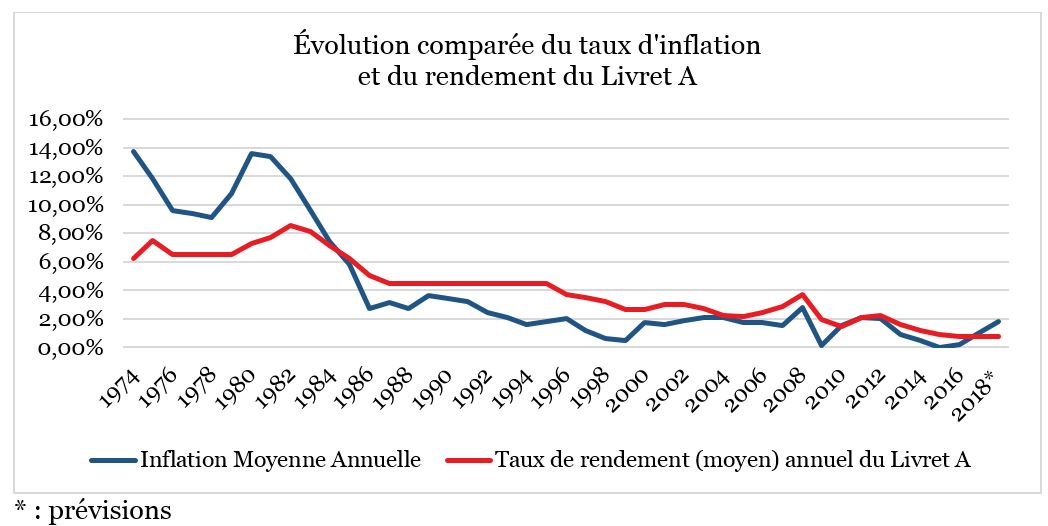

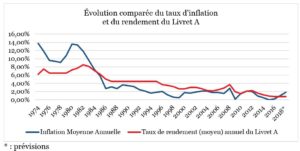

Dans le Monde, Agnès Lambert revient sur les solutions pour son épargne de précaution dans un contexte de hausse des prix. Elle cite à cette occasion les recommandations de Philippe Crevel, directeur du Cercle de l’Epargne qui rappelle que le « rendement réel du Livret A, c’est-à-dire après inflation, est certes négatif. Mais souvenez-vous des années 1980 : le Livret A rapportait 8,50 %, tandis que la hausse des prix s’élevait à 13 %. La situation actuelle est donc loin d’être dramatique ». Il précise par conséquent que Livret A reste donc, malgré tout, la meilleure enveloppe pour placer votre épargne de précaution, car il est à la fois sans aucun risque, totalement liquide et exonéré d’impôts et de prélèvements sociaux.

La rémunération des livrets bancaires n’en finit pas de baisser

Selon la Banque de France, le taux moyen de rémunération des livrets bancaires, perd à nouveau 0,1 point en septembre et s’établit à présent à 0,26 %. Pour l’ensemble des dépôts bancaires, le taux moyen de rémunération progresse en revanche de 0,1 point et atteint 0,65 %.

Sur un an, la la rémunération moyenne des dépôts diminue de 4 points de base pour les ménages (0,89 %, après 0,93 % en septembre 2017) quand celle des société non financières recule de 5 (0,29 %, après 0,34 % en septembre 2017).

Malgré le recul de la collecte du PEL, sa rémunération moyenne reste reste stable à 2,68 %.

Taux moyens de rémunération des encours de dépôts bancaires, en % et CVS (a)

|

sept- 2017 |

juil- 2018 |

août-2018 (e) |

sept- 2018 (f) |

| Taux moyen de rémunération des encours de dépôts bancaires |

0,69 |

0,64 |

0,64 |

0,65 |

| Ménages |

0,93 |

0,90 |

0,89 |

0,89 |

| dont : – dépôts à vue |

0,03 |

0,03 |

0,03 |

0,03 |

| – comptes à terme <= 2 ans (g) |

0,98 |

0,78 |

0,76 |

0,78 |

| – comptes à terme > 2 ans (g) |

1,84 |

1,69 |

1,67 |

1,67 |

| – livrets à taux réglementés (b) |

0,79 |

0,79 |

0,79 |

0,79 |

| dont : livret A |

0,75 |

0,75 |

0,75 |

0,75 |

| – livrets ordinaires |

0,29 |

0,27 |

0,27 |

0,26 |

| – plan d’épargne-logement |

2,71 |

2,69 |

2,68 |

2,68 |

| SNF |

0,34 |

0,29 |

0,29 |

0,29 |

| dont : – dépôts à vue |

0,11 |

0,11 |

0,10 |

0,11 |

| – comptes à terme <= 2 ans (g) |

0,32 |

0,25 |

0,26 |

0,28 |

| – comptes à terme > 2 ans (g) |

1,61 |

1,43 |

1,42 |

1,41 |

| Pour mémoire : |

|

|

|

|

| Taux de soumission minimal aux appels d’offres Eurosystème |

0,00 |

0,00 |

0,00 |

0,00 |

| Euribor 3 mois (c) |

-0,33 |

-0,32 |

-0,32 |

-0,32 |

| Rendement du TEC 5 ans (c), (d) |

-0,16 |

-0,14 |

-0,11 |

-0,03 |

a. Les taux d’intérêt présentés ici sont des taux apparents calculés en rapportant les flux d’intérêts courus des mois sous revue à la moyenne mensuelle des encours correspondants. Pour les différents types de dépôts, y compris ceux dont la rémunération est progressive, ils correspondent à la moyenne des conditions pratiquées lors du mois sous revue par les établissements de crédit français sur les dépôts des sociétés et des ménages (y compris institutions sans but lucratif au service des ménages) résidents.

b. Les livrets à taux réglementés comprennent les livrets A, livrets bleu, livrets de développement durable, comptes épargne-logement, livrets jeunes et livrets d’épargne populaire.

c. Moyenne mensuelle.

d. Taux de l’Échéance Constante 5 ans. Source : Comité de Normalisation Obligataire.

e. Données révisées.

f. Données provisoires.

g. Y compris les bons de caisse, autres comptes d’épargne à régime spécial, plans d’épargne populaire et emprunts subordonnés.

Bourse : une sévère correction automnale !

Le mois d’octobre aura été un mauvais cru pour les bourses avec un recul général dont -7,28 % pour le CAC et -5,93 % pour l’Euro Stoxx. L’accumulation des menaces a eu raison de la confiance des investisseurs : ralentissement économique en Chine, tension persistante sur le commerce international, Brexit, Italie, Arabie-Saoudite. Par ailleurs, la hausse des taux d’intérêt aux États-Unis commence à se faire sentir non seulement dans les pays émergents mais aussi sur les places financières internationales. Les résultats en demi-teintes des entreprises américaines, notamment dans le secteur technologique, ainsi que le ralentissement confirmé de la zone euro ont joué en défaveur des placements actions. Ce contexte économique chahuté aura eu comme conséquence la diminution du prix du baril qui est passé de 81,28 dollars à fin septembre à 75,92 dollars à fin octobre. L’euro est tombé au-dessous d’1,15 dollar et a même fini le mois à 1,13 dollar. Ce recul marqué s’explique par les problèmes budgétaires italiens, par les négociations compliqué avec le Royaume-Uni sur sa sortie de l’Union européenne ainsi que par la hausse des taux aux États-Unis qui entraîne un afflux de capitaux vers ce pays. Les bourses américaines, n’échappent à ce mouvement baissier général. La baisse est de 5,07 % pour le Dow Jones quand le Nasdaq affiche un recul sensible de -9,20 % sur un mois.

| Tableau de bord des marchés financiers |

Résultats |

| CAC au 29 décembre 2017 |

5 312,56 |

| CAC au 31 octobre 2018 |

5 093,44 |

| Évolution en octobre |

-7,28% |

| Évolution depuis le 1er janvier |

-4,12% |

| DAXX au 29 décembre 2017 |

12 917,64 |

| DAXX au 31 octobre 2018 |

11 447,51 |

| Évolution en octobre |

-6,53% |

| Évolution depuis le 1er janvier |

-11,38% |

| Footsie au 29 décembre 2017 |

7 687,77 |

| Footsie au 31 octobre 2018 |

7 128,10 |

| Évolution en octobre |

-5,09% |

| Évolution depuis le 1er janvier |

-7,28% |

| Euro Stoxx au 29 décembre 2017 |

3 609,29 |

| Euro Stoxx au 31 octobre 2018 |

3 197,51 |

| Évolution en octobre |

-5,93% |

| Évolution depuis le 1er janvier |

-8,75% |

| Dow Jones au 29 décembre 2017 |

24 719,22 |

| Dow Jones au 31 octobre 2018 |

25 115,76 |

| Évolution en octobre |

-5,07 % |

| Évolution depuis le 1er janvier |

+1,60 % |

| Nasdaq au 29 décembre 2017 |

6 903,39 |

| Nasdaq au 31 octobre 2018 |

7 161,65 |

| Évolution en octobre |

-9,20 % |

| Évolution depuis le 1er janvier |

+5,83 % |

| Nikkei au 29 décembre 2017 |

22 764,94 |

| Nikkei au 31 octobre 2018 |

21 920,46 |

| Évolution en octobre |

-9,12% |

| Évolution depuis le 1er janvier |

-3,71% |

| Parité euro/dollar au 29 décembre 2017 |

1,1894 |

| Parité euro/dollar au 31 octobre 2018 |

1,1309 |

| Évolution en octobre |

-2,54% |

| Évolution depuis le 1er janvier |

-5,74% |

| Once d’or au 29 décembre 2017 |

1 304,747 |

| Once d’or au 31 octobre 2018 |

1 214,41 |

| Évolution en octobre |

1,92% |

| Évolution depuis le 1er janvier |

-6,76% |

| Pétrole Brent au 29 décembre 2017 |

66,84 |

| Pétrole Brent au 31 octobre 2018 |

75,922 |

| Évolution en octobre |

-8.44% |

| Évolution depuis le 1er janvier |

+13.98 % |

Inflation stable en octobre

Comme en septembre, les prix à la consommation auraient, selon l’estimation provisoire réalisée en fin de mois par l’INSEE, progressé de 2,2 % sur un an en octobre 2018. La stabilisation de l’inflation en octobre tiendrait à une baisse marquée des produits manufacturés et au ralentissement des prix des produits frais qui viendraient compenser une accélération des prix de l’énergie et des prix des services.

Sur un mois, les prix de l’énergie progressent plus vite en octobre qu’en septembre quand, dans le même temps, les prix des services baisseraient nettement moins que le mois précédent et ceux des produits manufacturés resteraient stables. Ainsi, les les prix à la consommation enregistrent en octobre une petite hausse de +0,1 % après −0,2 % en septembre.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 2,5 %, comme en septembre. Sur un mois, il afficherait un rebond de +0,1 % après un repli à −0,2 % le mois précédent.

Rebond mesuré de la croissance au troisième trimestre en France

Le 30 octobre 2018

COMMUNIQUÉ DE PRESSE

Rebond mesuré de la croissance au troisième trimestre en France

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Après deux premiers trimestres décevants, la croissance s’est légèrement accélérée au troisième trimestre en passant de 0,2 à 0,4 %. Cette amélioration est imputable à la consommation et aux échanges extérieurs. Compte tenu du retard accumulé sur le premier semestre, ce résultat est néanmoins décevant. Avec la fin des grèves dans le secteur des transports, les experts s’attendaient à un rattrapage plus important avec une croissance du PIB espérée à +0,5 %. La multiplication des incertitudes et une moindre confiance tant des consommateurs que des entreprises ont limité l’ampleur du rebond.

La reprise de la consommation confirmée

Après avoir reculé de 0,1 % au deuxième trimestre, la consommation a enregistré une hausse de 0,5 % au troisième trimestre. La consommation en biens a progressé de 0,6 % faisant suite à une contraction de 0,4 %, celle des services a connu une hausse de +0,3 % après +0,1 %. Cette évolution positive est imputable aux dépenses de l’énergie qui obéissent à des facteurs de prix et de conditions climatiques. Elles ne sont pas révélatrices du moral des consommateurs.

Les dépenses alimentaires, après deux trimestres de recul, se sont stabilisées avec un gain de +0,1 %.

Dans les services, les dépenses de transport augmentent de 3,7 % mais cela est imputable à la fin des grèves qui avaient provoqué une contraction au deuxième trimestre de 2,9 %.

La consommation des ménages reste convalescente. Elle est handicapée par le ralentissement des créations d’emploi. La légère augmentation du chômage enregistrée au troisième trimestre ne peut jouer que défavorablement sur les dépenses des ménages. Par ailleurs, la question du pouvoir d’achat est devenue un sujet majeur au cours du troisième trimestre avec l’augmentation du prix des carburants. Son amélioration est attendue au quatrième trimestre qui sera marqué par la diminution des cotisations chômage et par la poursuite de la réduction de la taxe d’habitation pour 80 % des ménages.

L’investissement des entreprises reste dynamique

Au troisième trimestre 2018, les dépenses d’investissement totales (formation brute de capital fixe) ont augmenté de 0,8 % soit au même rythme qu’au deuxième (+0,9 %). L’investissement des entreprises reste dynamique avec un gain de +1,4 % après +1,3 %. Les secteurs de l’informatique, les services d’information et l’automobile ont été à l’origine de ce bon résultat.

Atterrissage de l’investissement des ménages

L’investissement des ménages poursuit son mouvement de correction après la forte hausse de 2017. Il se contracte, en effet, de 0,2 % après 0,0 %. Une baisse en lien avec le recul des mises en chantiers de logements depuis fin 2017.

Légère contribution positive du commerce extérieur

Au troisième trimestre, les exportations ont augmenté de 0,7 % contre +0,1 % au deuxième trimestre quand les importations n’ont progressé que de 0,3 % après +0,7 %. De ce fait, les échanges extérieurs contribuent positivement à la croissance : +0,1 point, après −0,2 point au deuxième trimestre. Au cours du premier semestre, le commerce extérieur avait pénalisé la croissance française. L’augmentation des livraisons d’avion a permis ce rétablissement qui ne permet pas de réduire de manière significative le déficit commercial. Au mois d’août, le déficit cumulé sur les 12 derniers du commerce extérieur français a atteint 61,9 milliards d’euros contre 63,8 milliards pour l’année 2017.

L’objectif de croissance de 1,6 % en ligne de mire

La croissance française pourrait atteindre sur l’année le taux de 1,6 % prévu par l’INSEE et la Banque de France, sauf contreperformance notable au dernier trimestre. Elle pourrait en cas d’accélération se rapprocher de l’objectif du Gouvernement de 1,7 %. Le dernier trimestre bénéficiera de la baisse des charges sociales et de la baisse de la taxe d’habitation. Les pouvoirs publics espèrent également une diminution du taux d’épargne des ménages qui avait atteint 14,3 % du revenu disponible brut au deuxième trimestre. Parmi les facteurs pouvant entraver la croissance française figurent le ralentissement du commerce international, la hausse du prix du pétrole, la stagnation des créations d’emploi et l’absence de confiance des consommateurs et des investisseurs. Au regard des chiffres des trois premiers trimestres, l’année 2018 est sur le plan économique une année passable voire décevante. L’embellie de la fin de l’année 2017 n’a pas fait long feu en raison de la hausse du pétrole et d’une demande intérieure moins vive que prévu.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

L’assurance vie décélère mais sauve la mise en septembre

Le 24 octobre 2018

COMMUNIQUÉ DE PRESSE

L’assurance vie décélère mais sauve la mise

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La collecte nette de l’assurance vie, avec + 900 millions d’euros, est, selon la Fédération Française de l’Assurance, restée positive en septembre. En net retrait par rapport à celle du mois d’août 2018, elle est, en revanche, en phase avec le résultat moyen de ces dix dernières années (925 millions d’euros) et nettement supérieure à la collecte du mois de septembre de l’année dernière (500 millions d’euros). Lors de ces dix dernières années, la collecte n’a été qu’à trois reprises négative au mois de septembre. La collecte nette s’établit à 18 milliards d’euros depuis le début de l’année contre 6,2 milliards d’euros sur la même période l’année dernière.

Au mois de septembre, la baisse de la collecte nette s’explique par la diminution des cotisations qui sont passées de 10,6 à 9,6 milliards d’euros. Les ménages ont réduit leur effort d’épargne. Ce relâchement a été également constaté pour le Livret A. Les dépenses de rentrées, les derniers tiers de l’impôt sur le revenu et la perte de pouvoir d’achat occasionnée par la hausse des prix ont réduit les capacités d’épargne des ménages. Au cours des neuf premiers mois de 2018, le montant des cotisations collectées a dépassé les 100 milliards d’euros (104,7 milliards d’euros) soit près de 5 milliards d’euros de plus que sur la même période de 2017 (99,6 milliards d’euros)

2,5 milliards d’euros ont été placés en unités de compte contre 2,7 milliards d’euros en août dernier. C’est le plus mauvais résultat des unités de compte depuis le début de l’année. Elles ont représenté 26 % de la collecte le mois dernier quand la moyenne des neuf premiers mois est de 29 %. Le caractère plus volatil des marchés peut dissuader les épargnants à s’engager sur la voie d’une diversification en unités de compte.

Les prestations et les rachats sont restés stables à 8,8 milliards d’euros contre 8,2 au mois d’août. Ils sont inférieurs à la moyenne des huit premiers mois de l’année (9,7 milliards d’euros). Les prestations versées par les sociétés d’assurances sur les neuf premiers mois de l’année s’élèvent à 86,8 milliards d’euros contre 92,4 milliards d’euros sur la même période en 2017.

L’encours des contrats d’assurance vie s’élève à 1 711 milliards d’euros à la fin du mois de septembre, en progression de 2 % sur un an.

L’assurance vie conforte donc sa place de premier placement des ménages français. Depuis le début de l’année, elle profite de la perte d’attractivité du Plan d’Épargne Logement. La diminution du nombre de transactions immobilières conduit également les ménages à réduire les sorties d’assurance vie.

Les ménages semblent avoir bien digérer l’assujettissement, partiel, de l’assurance vie au Prélèvement Forfaitaire Unique. De même, la baisse du rendement des fonds euros n’occasionne pas une remise en cause de l’assurance vie.

Dans les prochains mois, l’assurance vie devrait maintenir le cap avec une collecte moins forte qu’en début d’année mais qui resterait positive. Dans ces conditions, une collecte nette de plus de 20 milliards d’euros est envisageable, ce qui constituerait le meilleur résultat enregistré depuis 2015.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

L’assurance-vie en petite forme en septembre

Avec à peine 900 millions d’euros récoltés, l’assurance vie affiche en septembre un résultat en recul mais conforme à la tendance constatée ces dix dernières années pour ce mois de rentrée. Dans cet article publié dans Les Echos, retrouvez l’analyse du directeur du Cercle de l’Épargne et ses prévisions pour la fin d’année.

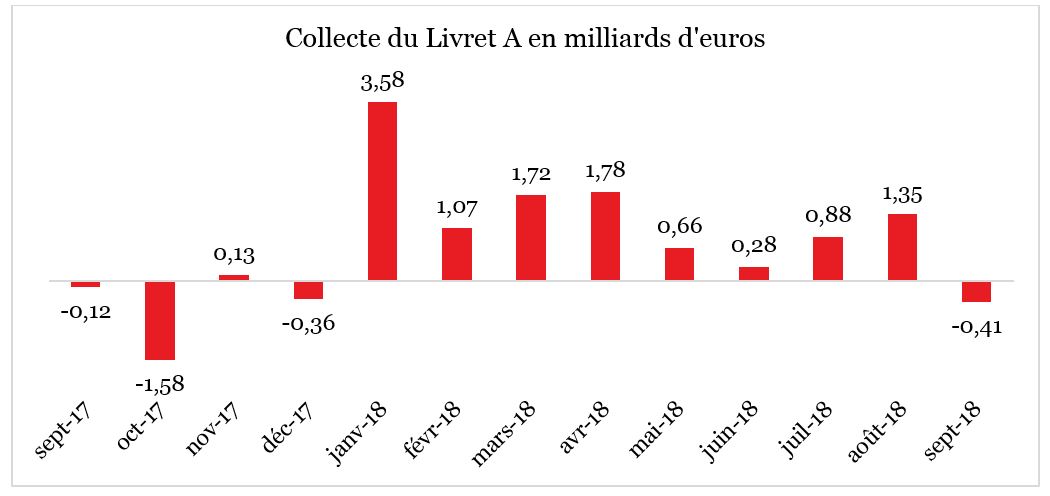

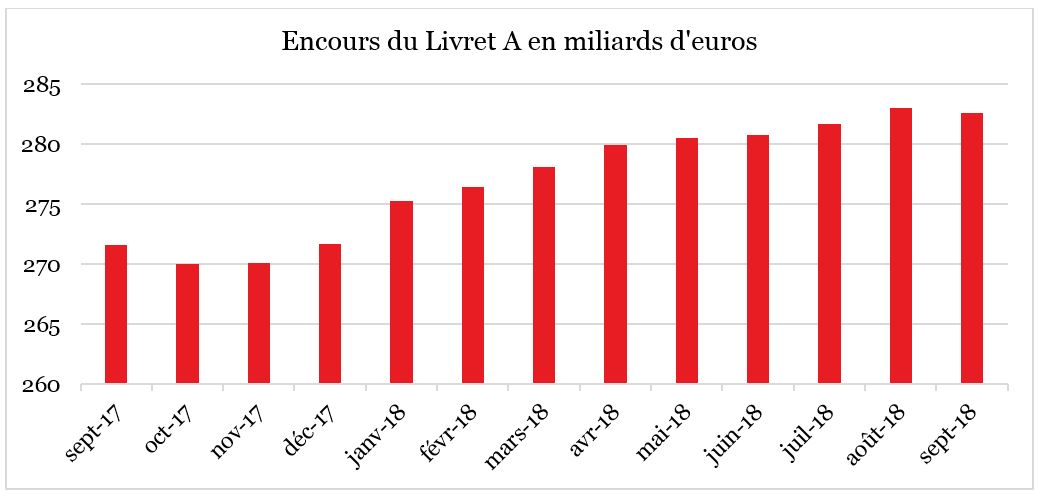

La collecte du Livret A tombe dans le rouge

Retour sur la décollecte enregistrée par le Livret A en septembre dans le journal Les Echos qui reprend l’analyse du Directeur du Cercle de l’Epargne.

Le Livret A rate sa rentrée

Le 23 octobre 2018

COMMUNIQUÉ DE PRESSE

Résultat du Livret A au mois de septembre

Le Livret A rate sa rentrée

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le mois de septembre marque une rupture pour le Livret A avec une décollecte de 410 millions d’euros, la première depuis le mois de décembre 2017. Le mois de septembre est, en règle générale, peu porteur pour le Livret A. déjà, en 2017, une décollecte avait été constatée (-120 millions d’euros). À la rentrée, les ménages sont contraints de puiser dans leur épargne de précaution pour faire face aux dépenses de rentrées et pour s’acquitter des impôts notamment du dernier tiers de l’impôt sur le revenu. Ainsi, sur ces dix dernières années, 4 décollectes ont été enregistrées.

Si dans un premier temps, le retour de l’inflation avait conduit à une hausse de la collecte, il semble aujourd’hui avoir un effet inverse. Face à la contraction de leur pouvoir d’achat, les ménages sont obligés de puiser dans leur épargne de précaution. L’augmentation du prix des carburants et les augmentations de certaines taxes pèsent sur leur capacité d’épargne à court terme. Le rendement réel négatif du Livret A peut également avoir incité les ménages à relâcher leur effort. Il faut remonter à 1983 pour avoir un rendement négatif d’un point.

Ce mouvement de décollecte est en phase avec la prévision de l’INSEE qui table sur une baisse du taux d’épargne. Malgré tout sur les neuf premiers mois de l’année, la collecte du Livret A reste très nettement positive, + 10,93 milliards d’euros, légèrement inférieure à son montant sur la même période en 2017, + 12,05 milliards d’euros. L’encours s’inscrit dans ces conditions en légère baisse à 282,6 milliards d’euros.

Pour les prochains mois, la collecte devrait rester proche de zéro en raison des charges habituelles de fin d’année qui pèsent sur les ménages même si leur pouvoir d’achat est censé augmenter du fait de la baisse des cotisations salariales intervenue le 1er octobre dernier.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le Livret A rate sa rentrée, souligne le Cercle de l’Epargne

L’agence AOF, reprise par plusieurs médias dont le Figaro et Capital, revient sur le résultat négatif du Livret A en septembre qui constitue une première depuis décembre 2017. Il cite à cette occasion Philippe Crevel, directeur du Cercle de l’Epargne.

L’Assurance-vie s’ouvre au financement des entreprises

Le projet de loi PACTE prévoit des mesures destinées à relancer l’eurocroissance. Retrouvez dans le journal La Croix, l’analyse de Philippe Crevel qui rappelle que le dispositif peine à séduire les épargnants jugeant l’encours (2,2 milliards d’euros) « modeste » en comparaison avec l’objectif fixé à sa création, à savoir 100 milliards d’euros de collecte.

Épargne-retraite, ce que va changer la loi Pacte

Dans le journal La Croix, le directeur du Cercle de l’épargne estime que le PACTE « va dans le bon sens, mais ce n’est pas une révolution » mais regrette que . « le gouvernement n’est pas allé au bout de la simplification car les différents produits actuellement proposés continueront d’exister. En plus, les mesures fiscales ne sont pas encore connues, puisqu’elles seront prises plus tard, par ordonnances. »

Réforme des retraites : les problèmes que pose l’harmonisation des cotisations

Dans Capital, le Directeur du Cercle de l’Épargne revient sur les premières annonces du Haut-Commissaire à la réforme des retraites et notamment sur l’harmonisation des cotisations pour l’ensemble des actifs. Il constate que cela pourrait être “une bonne affaire pour l’État car sa contribution au nouveau régime pourrait être plus faible que celle qu’il apporte actuellement au compte d’affectation spéciale des pensions de l’Etat ».

Réforme des retraites : les fonctionnaires, toujours avantagés ?

Dans Planet.fr, le directeur du Cercle de l’Epargne revient sur la réforme des retraites dont le Gouvernement a évoquer les grands principes. Considérant que « le gouvernement tient à tout prix à éviter les perdants, puisque ces derniers hurlent alors que les gagnants se taisent. » Philippe Crevel explique que « c’est dans cette idée qu’il a décidé d’intégrer les primes des fonctionnaires, qui représentent entre 20 et 30% de leurs revenus selon les cas, au calcul de leurs droits à la retraite ». Il indique par ailleurs « qu’en se basant sur l’application stricto sensu d’un régime par points, on peut désigner certains gagnants théoriques ». Ainsi le passage des 25 meilleurs années à l’ensemble de la carrière pour le calcul de la pension « sera défavorable aux individus dont les revenus ont parfois fait le grand écart. En revanche, il favorisera les carrières plus lisses ».

Retraite : la tactique du gouvernement pour vous forcer à travailler plus

Comme suite à l’annonce d’un âge pivot de départ à la retraite, Philippe Crevel est invité d’expliquer la nature de cette mesure et son incidence pour les actifs, un dispositif destiné à remplacer la borne d’âge dans le futur système des retraites unifié qui existe actuellement.

Réforme des retraites : ce gros danger dont personne ne parle

Conformément aux engagements du candidat Macron, la réforme des retraites qu’il entend engager n’a pas vocation à s’accompagner de réformes paramétriques qui pourraient permettre de répondre aux besoin de financement à venir du système de retraite. Cependant, comme le rappelle Philippe Crevel dans Planet, « Le COR est un organisme connu pour son optimisme. Pourtant, il parle de déficit du système des retraites dès 2022 ».

Retraite, chantier à hauts risques

Le 10 octobre 2018

COMMUNIQUÉ DE PRESSE

Retraite, attention chantier

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Haut-Commissaire à la réforme des retraites, Jean-Paul Delevoye, a, mercredi 10 octobre, dans le cadre d’un point d’étape avec les partenaires sociaux, présenté quelques épures de la future réforme qui vise à instituer un système dit universel des retraites. Figure parmi les pistes envisagées la possibilité de retenir un taux moyen de cotisation à 28 % ce qui pourrait générer d’importants transferts de charges au profit du secteur public qui dans les prochaines années sera confronté à une dégradation rapide du ratio cotisants / retraités.

Un régime par répartition à points

Sans surprise, le futur système « universel » qui « remplacera les 42 régimes de retraite existants » sera « public et par répartition ». Comme aujourd’hui, les retraités toucheront des pensions financées sur les cotisations des actifs. Le plafond de cotisation devrait se situer autour de 3 fois le plafond annuel de la Sécurité sociale. Les actifs cotiseront dans la limite de 120.000 euros bruts annuels de revenus d’activité, soit moins qu’actuellement. Pour les complémentaires, le plafond de cotisation est de 8 fois le plafond annuel de la Sécurité sociale.

Le nouveau système concernera les régimes spéciaux, la fonction publique et les régimes fit alignés (régime général, régime agricole, indépendants, professions libérales). Néanmoins, les travailleurs indépendants, bénéficieront d’un régime de cotisations adapté afin de ne pas bouleverser les équilibres économiques de leur activité. Leur taux de cotisation actuel est plus faible que celui en vigueur pour le régime général.

À la différence du système du régime général qui retient les 25 meilleures années ou celui des régimes spéciaux qui prend en compte le salaire des six derniers mois, dans le nouveau système, l’ensemble de la carrière sera retenu. Les actifs acquerront des points durant toute leur vie professionnelle. Ces points accumulés seront convertis en pension au moment du départ à la retraite.

Des mécanismes de solidarité seront conservés

Les interruptions d’activité comme le chômage, l’invalidité, la maladie ou la maternité resteront compensées dans ce système par points, qui accordera une bonification « pour chaque enfant, dès le premier enfant » et non plus à partir du troisième.

La réforme maintiendra les pensions de réversion pour les veuves et veufs et un minimum de pension pour les bas salaires et les carrières hachées. Aujourd’hui, cohabitent 16 régimes de réversion, dans le cadre du futur régime universel, le Gouvernement, avec les partenaires sociaux, sera contraint de retenir de nouvelles règles. Est-ce que la réversion sera totalement mise sous condition de ressources et quel en sera le taux ? Nul ne le sait pour le moment.

La délicate question de l’âge de départ à la retraite

Si l’âge légal de départ à la retraite reste fixé à 62 ans, le Gouvernement a lancé l’idée d’un âge pivot à 63 ans. Avant 63 ans, la pension pourrait souffrir d’une décote comme cela existe pour les régimes actuels pour les assurés n’ayant pas la totalité des trimestres requis. L’objectif du Gouvernement est d’inciter les assurés à continuer à travailler au-delà de 62 ans sachant que disparaît le critère de la durée de cotisation. Aujourd’hui, pour obtenir une retraite à taux plein, il faut avoir cotisé 166 trimestres pour les actifs nés en 1956. Les syndicats sont assez opposés à la fixation d’un âge pivot qui est jugé injuste socialement en pénalisant ceux qui ont commencé à travailler tôt. La notion de durée de cotisation pourrait revenir au cours de la concertation.

Le Gouvernement semble avoir abandonné, en revanche, l’idée d’instituer des comptes notionnels qui auraient permis de calculer le montant de la pension en fonction de l’espérance de vie de chaque génération. Ainsi, en vertu de ce système, une personne partant à la retraite à 62 ans toucherait une pension plus faible qu’une personne partant à 67 ans car son espérance de vie à la retraite serait plus longue.

La délicate question de l’alignement des taux de cotisation entre le privé et le public

Le Gouvernement souligne dans son rapport que le taux de cotisation dans le nouveau régime sera proche de 28 % pour les assurés et les employeurs qu’ils soient publics ou privés. Or, aujourd’hui, si pour les cotisations salariées, une convergence est en cours entre le public et le privé, les taux sont très différents au niveau des employeurs. Le taux fictif pour l’État (taux correspondant à la dotation d’équilibre pour le compte d’affectation des pensions civiles) est de 74 %. Le taux de cotisation employeur pour les pensions militaires est de 126 %. Le taux de cotisation pour les fonctions publiques territoriale et hospitalière est de 30 %. Une harmonisation du taux à 28 % sans soultes versées par les administrations publiques aboutirait à un transfert de charge sur le privé qui pourrait atteindre une vingtaine de milliards d’euros d’ici 2040. Les taux de cotisation élevés traduisent des ratio cotisants / retraités dégradés. Or, ceux-ci sont amenés à se dégrader nettement dans les prochaines années pour les fonctions publiques territoriale et hospitalière. Dans un système universel, la solidarité démographique jouera plus facilement que dans le système actuel (dispositif complexe des compensations).

La génération 63 ou 64 inaugurera le nouveau système

Comme prévu, la réforme ne concernera pas les actuels retraités, ni ceux qui partiront d’ici 2025. La réforme devrait s’appliquer à partir de la génération 1963 ou 1964. Le Gouvernement semble privilégier une bascule avec prise en compte des droits acquis dans l’ancien système. Ainsi, cohabiteront durant une quarantaine d’année les deux modes de calcul (voire plus si est prise en compte la délivrance des pensions). Le Gouvernement semble avoir écarté l’idée de calculer les pensions uniquement sur la base des points. Dans une telle bascule, il aurait été nécessaire d’attribuer des points en fonction des rémunérations passées ce qui supposait de reconstituer toutes les carrières. Il semblerait que cette reconstitution soit difficile à opérer dans la fonction publique. Un tel transfert aurait pu occasionner un nombre important de gagnants et de perdants.

Le chantier est loin d’être clos

Ces quelques pistes n’épuisent pas loin de là le sujet de la réforme. Il reste à traiter la question de la gouvernance (système étatisé ou paritaire), l’intégration des régimes spéciaux et de la fonction publique, les compensations éventuelles pour les perdants, les règles d’indexation du point et l’articulation avec les régimes par capitalisation. La question des personnels des différentes caisses de retraite et la dévolution des réserves qu’elles ont pu constituer au fil des années demeurent en suspens.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Réforme des retraites 2019 : Le défi de la retraite des fonctionnaires

Le Président de la République a pris l’engagement de créer un système universel de retraite devant amener la disparition des 42 régimes existants. L’ensemble des agents publics est potentiellement concerné par cette réforme systémique. Aujourd’hui, ils sont soumis à des régimes dits spéciaux dont les règles dérogent à celles en vigueur pour le régime général des salariés et les régimes dits alignés (agricole, indépendants, professions libérales). La fusion des différents régimes conclurait un processus de convergence à l’œuvre depuis un quart de siècle. La réforme des retraites engagée par Emmanuel Macron constitue pour les fonctions publiques un réel défi technique et social.

L’idée que les fonctionnaires seraient opposés à toute réforme est exagérée. En effet, selon l’enquête Cercle de l’Épargne/AMPHITÉA de 2018, les fonctionnaires tout comme les Français sont favorables à la mise en œuvre d’un régime unifié de retraite. Les premiers souhaitent, néanmoins, selon notre enquête, conserver certaines spécificités en matière de retraite. Leur non-hostilité face à la refonte de leur système de retraite souligne premièrement leur volonté d’assurer sa pérennité et leur espoir d’une amélioration de leur situation.

Au sommaire de cette étude :

Les agents publics et leur retraite, un enjeu à 75 milliards d’euros

- La fonction publique d’État, les militaires et les ouvriers d’État

- Les fonctions publiques hospitalière et territoriale

- Le régime des non titulaires

Une convergence des régimes publics vers les régimes de droit commun

De nombreux polypensionnés parmi les anciens agents de la fonction publique

Des dépenses en progression constante

- Retraite publique, retraite privée, on refait le match ?

- Les contraintes des régimes des retraites publiques

Pyramide des âges de la population de la CNRACL au 31 décembre 2017

Les régimes de la fonction publique face au défi régime universel

- La question des périmètres

- La question clef des primes

- La question de l’âge de la retraite

- La question des droits dérivés

- La question de la gouvernance

- La question des soultes

Des retraités plutôt favorables à la réforme

Annexes

- Les régimes des agents publics au sein de l’OCDE

- Le système actuel de retraite de la fonction publique

L’épargne salariale, un senior toujours fringant

La France a été un des premiers pays à se doter d’une législation visant à favoriser le partage des revenus des entreprises entre les salariés. Le premier texte, l’ordonnance prévoyant la participation financière des salariés aux bénéfices de leur entreprise date, en effet, de 1959. Ce dispositif a été modifié à de nombreuses reprises depuis et notamment par les ordonnances de 1967.

Au sein de l’Union Européenne, la participation financière française est l’une des plus importantes même si l’encours reste modeste au regard des autres grandes catégories d’épargne, assurance vie, épargne réglementée ou livrets bancaires.

L’épargne salariale, malgré son faible encours, a toujours au cœur des préoccupations du législateur qui hésite sur le traitement à lui réserver. Est-elle un revenu différé ou est-elle une forme d’épargne longue, support idéal pour des placements en actions ? Ainsi, plusieurs mesures ont été prises pour favoriser la transformation de cette épargne en consommation à travers des dispositifs de déblocage anticipé, mais en même temps ou presque, des mesures visant à favoriser une allocation à long terme ont été prises. Le Parlement a ainsi adopté des dispositions en faveur du volet épargne retraite, avec le PERCO et a décidé d’avantager fiscalement ce dispositif à travers une baisse du forfait social sur certains types de placements. Le régime de l’épargne salariale a été par ailleurs modifié par la loi du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques, portée par le ministre de l’Économie de l’époque, Emmanuel Macron. À nouveau, avec le projet de loi relatif à la croissance et la transformation des entreprises (PACTE), en cours de discussion, le Gouvernement a introduit plusieurs dispositions qui concernent l’épargne salariale.

Au sommaire de cette étude :

L’architecture rapide de l’épargne salariale

- L’épargne salariale, un segment de l’épargne des ménages investi en actions

- L’épargne salariale, moteur de l’épargne solidaire et responsable

- Les avantages de l’épargne salariale

- Description rapide de la participation

- Description rapide du fonctionnement de l’intéressement

- Description rapide du Plan d’Épargne Salariale

- Description rapide du Plan d’Épargne Retraite Collectif

9 millions de salariés couverts

- Des primes moyennes en progression

L’épargne salariale, un encours à 132 milliards d’euros

Les cadres et les salariés des grandes entreprises, les premiers bénéficiaires de l’épargne salariale

- L’épargne salariale ou la surreprésentation de quelques secteurs d’activité

L’épargne salariale absente d’un très grand nombre de PME

Projet de loi relatif à la croissance et la transformation des entreprises et l’Épargne salariale

Le plan « Santé 2022 » révolution, mutation ou évolution ?

Le 18 septembre 2018, Emmanuel Macron a présenté le plan « Ma Santé 2022 ». Ce plan, initialement prévu au mois de juin dernier, vise à réformer le système de santé d’ici 2022. Pour financer ce plan, le Président de la République a prévu d’y affecter 3,4 milliards d’euros de crédits d’ici 2022, dont près d’un milliard en faveur de l’investissement hospitalier.1,6 milliard d’euros devraient être consacrés à la structuration des soins dans les territoires, 920 millions à l’investissement hospitalier, 500 millions à la « transformation numérique » et 420 millions à l’évolution des métiers et des formations.

La suppression du numerus clausus dès 2020

Une des mesures les plus attendues a concerné la suppression du numerus clausus dès la rentrée 2020. À partir de cette date, le concours en fin de première année de médecine disparaîtra.

4 000 assistants médicaux pour aider les médecins

Considérée comme la nouveauté du plan, la création d’une nouvelle catégorie de personnel de santé, les assistants médicaux, a pour objectif de libérer du temps de soins pour les médecins. 4 000 créations de postes d’assistants médicaux sont prévues d’ici 2019, notamment au sein des territoires marqués par la désertification médicale. Le Président de la République a en effet précisé que « ces postes seront placés auprès de tous les médecins, d’abord les généralistes et les spécialistes pour lesquels des difficultés d’accès aux soins seront identifiées, dès lors qu’ils exerceront de manière regroupée et s’engageront sur des objectifs et des résultats. Ces assistants seront financés par la Sécurité sociale sous certaines conditions. »

La présence d’assistants médicaux devrait se traduire par un gain de temps médical évalué à au minimum 15 % au regard des pratiques médicales étrangères. Le recours aux rendez-vous en ligne serait, par ailleurs, favorisé.

400 médecins pour les déserts médicaux

Emmanuel Macron a par ailleurs confirmé que l’exécutif allait envoyer quatre cents médecins généralistes et salariés des hôpitaux dans les territoires prioritaires dès 2019.

Création de communautés territoriales de santé

Le Président de la République a aussi annoncé la constitution de communautés territoriales de santé. L’objectif est de favoriser la coopération entre les professionnels de santé. Les médecins devraient créer des pôles d’activités de santé. Ces communautés devront couvrir tous les territoires d’ici le 1er juillet 2021.

Pour lutter contre la saturation des urgences, des permanences de soins seront créées et ouvertes jusqu’à 20 heures, voire 22 heures. Les patients pourront s’y rendre sans avance de frais.

Réduction de la tarification à l’activité

Mise en œuvre à partir de 2004, la tarification à l’activité (T2A) qui permettait d’avoir une vision plus fine des coûts réels rencontrés par les établissements fait l’objet de critiques. Elle est accusée notamment de favoriser une inflation du nombre d’actes dans les hôpitaux. Le Gouvernement souhaite que la T2A ne constitue désormais pas plus de 50 % des modes de financement contre 63 % actuellement. Le financement à la qualité et au parcours du soin devrait occuper une place plus importante. Des forfaits « patient diabétique » et « patient en insuffisance rénale chronique » seront mis en place dès 2019 avant un élargissement à d’autres pathologies à partir de 2020.

Trois niveaux d’hôpitaux

Les hôpitaux seront classifiés en trois niveaux : les hôpitaux chargés du soin de proximité (médecine générale, gériatrie, soins de suite), ceux chargés des soins spécialisés comme la chirurgie ou les services de maternité, et enfin les soins ultra-spécialisés dans des plateaux techniques de pointe. Selon la théorie des avantages comparatifs, chaque hôpital devra se concentrer sur les soins sur lesquels il est le plus pertinent, a souligné Emmanuel Macron. Le Président de la République n’a pas écarté l’idée de la fermeture de certains services et leur réutilisation pour d’autres usages.

***

**

Le Président de la République n’a pas souhaité réaliser un big bang de la santé publique par crainte de se mettre à dos les professions de santé. Depuis les réformes d’Alain Juppé entre 1995 et 1997, la prudence est de mise en la matière. Face à l’endettement croissant des hôpitaux et des retards pris dans l’investissement, il a décidé de lâcher du lest sur l’Objectif National de Dépenses d’Assurance Maladie qui devrait progresser de 2,5 %. Ce taux est, par ailleurs, jugé faible compte tenu des besoins. Certains experts estiment qu’une croissance de 4 % sur plusieurs années est incontournable surtout en matière d’investissement. La création des assistants médicaux dont le statut est à définir peut sans nul doute apporter une réponse dans des zones tendues dont le nombre s’accroît d’année en année. Dans certaines régions, de plus en plus de médecins généralistes refusent des patients. La possibilité de déléguer certaines missions comme cela se pratique déjà dans des cabinets d’ophtalmologie devrait améliorer la situation. En faisant payer par l’Assurance Maladie ces assistants médicaux, la question de la fonctionnarisation de la médecine libérale peut se poser. Une part croissante des revenus des professionnels de santé proviendra directement des caisses de Sécurité sociale et moins des patients qui par ailleurs bénéficient de plus en plus du tiers payant. Le recours à des assistants, qui pourraient être des infirmiers, risque de réduire les liens entre patients et médecins. En effet, ce dernier pourrait être tenté de multiplier les consultations en limitant le temps passé avec le patient, préalablement placé entre les mains de l’assistant.

Le plan « Santé 2022 » comporte un oubli, l’organisation des liens entre la Sécurité sociale et les complémentaires. En effet, ces dernières jouent un rôle de plus en plus important dans la prise en charge financière des patients. Or, les pouvoirs publics ne les perçoivent que sous la forme d’organismes délivrant de la prestation et non comme des acteurs de la santé intervenant sur la définition des coûts, l’organisation des services et la gestion de réseaux de soins.

A lire dans le Mensuel du Cercle N°54

La Sécurité sociale face au défi des Affections de Longue Durée (ALD)

Entre 2011 et 2016, les dépenses de santé des personnes ayant une affection de longue durée (ALD) ont augmenté de 3,8 % en moyenne par an, soit un rythme plus soutenu que l’ensemble des dépenses de soins (2,7 %).

Les ALD, 16 % des assurés et 57 % des dépenses d’assurance maladie

En 2016, les bénéficiaires du dispositif des ALD représentent 16 % des assurés du régime général contre 14 % en 2011. Les ALD concentrent 57 % des dépenses de santé. Les quatre groupes de pathologies les plus fréquentes ouvrant droit au dispositif sont les maladies cardio-neurovasculaires qui concernent 32 % des assurés en ALD en 2016, le diabète (25 %), les tumeurs malignes (20 %) et les affections psychiatriques de longue durée (14 %).

Les dépenses de santé des personnes en ALD sont en moyenne sept fois plus élevées que celles des autres assurés. Cet écart est lié à la gravité, au cumul des affections et à l’âge des patients.

Des dépenses amenées à augmenter

Le rythme de progression des dépenses d’ALD a baissé à partir de l’exclusion de l’hypertension artérielle sévère du périmètre des ALD, également appelée ALD 12. Cette pathologie ne donne plus droit, depuis le 1er janvier 2011, à l’exonération du ticket modérateur. Les patients admis en ALD 12 avant cette date peuvent toutefois continuer à en bénéficier. Si de 2011 à 2016, l’augmentation des dépenses est de 3,8 % par an pour les ALD, à périmètre constant, ces dépenses augmentent de 4,3 % par an. Il convient de souligner que le nombre de bénéficiaires pris en charge par ce dispositif, hors ALD 12, augmente entre 2011 et 2016 à un rythme annuel plus élevé que celui de l’ensemble des assurés du régime général.

Cette progression des dépenses d’ALD est imputable au vieillissement de la population. La part des assurés âgés de 60 ans ou plus parmi les bénéficiaires du dispositif des ALD passe de 59,2 % en 2011 à 61,5 % en 2016. Les dépenses des personnes 85 ans ou plus en ALD sont ainsi 1,5 fois plus élevées que celles des personnes de 40 à 49 ans en ALD (ce rapport est de 3 pour les autres assurés).

De plus en plus d’assurés en situation de polypathologie

En 2016, 21 % des patients en ALD ont déclaré plusieurs affections de longue durée distinctes. A priori, la polypathologie serait certainement sous-évaluée. En effet, du fait de la prise en charge des dépenses de santé dans le cadre de l’ALD, certains patients ou médecins omettraient de déclarer la présence d’une autre affection de longue durée. La part des assurés en ALD qui ont déclaré plusieurs affections est en effet passée de 15 % en 2011 à 21 % en 2016, or les dépenses individuelles des patients déclarant plusieurs ALD sont nettement plus élevées que celles des patients ne déclarant qu’une seule affection (1,6 fois plus en moyenne).

Les dépenses d’ALD sont avant tout liées aux hospitalisations

Les assurés en ALD consomment proportionnellement plus de soins hospitaliers, de médicaments en ambulatoire, de soins infirmiers et de transport de malades. En revanche, la part des dépenses de médecins, généralistes ou spécialistes, et de soins dentaires est moindre. Les soins hospitaliers représentent 44 % de leur consommation de soins en 2016, contre 33 % pour les autres assurés, hors hospitalisations à domicile, en psychiatrie et en soins de suite et de réadaptation (SSR) dans le secteur public. En 2016, 42 % des assurés du régime général en ALD ont été hospitalisés au moins une fois dans l’année, contre 16 % parmi les autres assurés. Parmi les personnes hospitalisées au moins une fois en 2016 en médecine, chirurgie, obstétrique et odontologie, la durée passée à l’hôpital dans ces disciplines est de seize jours pour les assurés en ALD et de quatre jours pour les autres. Les assurés qui ne sont pas en ALD sont plus souvent hospitalisés en chirurgie quand ceux en ALD sont majoritairement hospitalisés en médecine.

Le recours aux génériques et une plus grande maîtrise des prescriptions réduisent les dépenses de médicaments

La part des médicaments dans la consommation de soins diminue de 2011 à 2016 parmi les personnes en ALD (24 % à 22 %) comme parmi les autres assurés (18 % à 14 %). Au cours de la période, la diminution du prix des médicaments remboursables a modéré la dynamique des dépenses de médicaments en valeur, ce qui explique le mouvement commun de baisse. En revanche, en 2014, l’arrivée de traitements innovants contre le virus de l’hépatite C sous la forme de produits rétrocédés a entraîné un fort dynamisme du poste, très concentré sur la consommation des assurés en ALD.

Un reste à charge mesuré après remboursement de l’assurance maladie

En raison d’une prise en charge quasi totale des dépenses de santé en relation avec les ALD par la Sécurité sociale, le reste à charge pour les assurés, avant même l’intervention des complémentaires, est relativement faible.

Pour les soins en rapport avec la pathologie déclarée, les assurés en ALD sont exonérés du ticket modérateur et de la participation forfaitaire de 18 euros exigible pour les actes médicaux lourds. Ils ne sont cependant pas exonérés du forfait journalier hospitalier, de la participation forfaitaire de 1 euro ni des franchises médicales. Les soins sans rapport avec la ou les affections déclarées sont pris en charge au même taux que les soins des autres patients. Ainsi, en 2016, parmi les assurés en ALD, le reste à charge après remboursement de la seule assurance-maladie obligatoire (AMO) représente 10,9 % de leurs dépenses de santé, soit environ 820 euros par personne et par an. Le reste à charge des personnes sans ALD atteint un niveau proportionnellement supérieur (plus du tiers de leurs dépenses), mais celui-ci est plus faible en valeur absolue (430 euros par assuré et par an en moyenne) du fait de leur moindre niveau de dépenses. Au total, entre 2011 et 2016, le reste à charge des assurés du régime général a progressivement diminué de 1,1 point.

Avec le vieillissement de la population, la montée en puissance des ALD génère un changement en profondeur de notre système de santé. Les affections de longue durée nécessitent de nombreuses hospitalisations et beaucoup de soins. Avec le développement de l’ambulatoire, la question du suivi des patients et de la prise en compte de leurs besoins, surtout au niveau de la gestion de la souffrance, se pose. Les patients sont amenés à réaliser de nombreux allers-retours avec les hôpitaux ce qui conduit à une forte croissance des dépenses de transport médical. Les ALD, en devenant le cœur de l’activité du système de santé français, conduisent à sa mutation. Du fait qu’elles sont de plus en plus la conséquence de l’allongement de l’espérance de vie, elles ne sont pas sans lien avec la dépendance. Elles supposent le repositionnement du médecin généraliste qui est de plus en plus placé dans un rôle de plateforme, d’aiguilleur, voire d’intermédiaire. Pour remplir toutes ces missions, les médecins généralistes doivent être en nombre suffisant et disposer du temps nécessaire ainsi que d’une rémunération incitative.

A lire dans le Mensuel du Cercle N°54

Excès d’épargne ou excès d’endettement

L’édito d’octobre de Jean-Pierre Thomas, Président du Cercle de l’Épargne

La progression de l’endettement est généralisée. En Europe, la politique monétaire accommodante conduit à une forte hausse des crédits bancaires tant de la part des entreprises que des particuliers. Le désendettement des administrations publiques à l’exception de celles d’Allemagne, reste limité, voire inexistant. Au sein des pays émergents, l’heure est également à l’endettement avec notamment une croissance du « shadow banking », qui est par nature peu régulée. Certains commencent à s’inquiéter de la vive progression de l’endettement qui pourrait à terme créer le terreau d’une nouvelle crise financière. Jusqu’à maintenant, l’économie mondiale souffre avant tout d’un excès d’épargne qui a contribué à la baisse des taux d’intérêt. Le vieillissement de la population et l’aversion aux risques, en hausse depuis la crise financière de 2008 participent à alimenter des flux importants d’épargne qui se portent sur des produits bénéficiant d’une soi-disant sécurité. Les titres souverains des États jugés fréquentables en ont été les grands bénéficiaires. Le vieillissement devant se poursuivre durant les décennies à venir, il pousse à la hausse l’épargne. L’aversion aux risques, qui n’est pas sans lien avec le facteur vieillissement, devrait donc se maintenir. Les États-Unis constituent en la matière une exception. En effet, au regard du niveau de productivité et de l’évolution de la démographie, ils devraient disposer d’un taux d’épargne supérieur de 7 à 8 points de PIB par rapport à celui qu’ils connaissent (6,85 % au premier trimestre 2018). Par ailleurs, par rapport au Vieux Continent, leur aversion aux risques est moindre. Les Américains conservent un esprit « pionniers ». Ils ont surtout la possibilité de demander au monde de s’acquitter à leur place des besoins de financement des États-Unis. La première puissance économique mondiale dispose grâce à ses atouts d’un pouvoir d’attraction pour les investisseurs étrangers : profondeur du marché intérieur et du marché financier, capacité de projection sur tous les continents économique et militaire, résilience de l’économie. Cette dernière connaît sa 9e année de croissance depuis la grande récession. Elle reste l’étalon en matière de productivité. Elle reste la référence pour la haute technologie, pour les centres de recherche. Pour toutes ces raisons, les États-Unis peuvent user de leur pouvoir de seigneuriage sur l’ensemble de l’économie mondiale. Le symbole de ce pouvoir est évidemment le dollar, de loin la première monnaie internationale pour les échanges et les réserves. Le monde économique se construit sur ce paradoxe : un excès d’épargne en Asie comme en Europe et un déficit aux États-Unis. Pour le moment, les États-Unis ont tiré plutôt profit de leurs déséquilibres. Le déficit de leur balance des paiements courants alimente des flux de capitaux qui permettent aux Américains de maintenir un niveau élevé de consommation. Donald Trump semble vouloir remettre en cause ce système de financement en pénalisant les échanges avec la Chine et l’Europe. La limitation du déficit commercial pourrait se traduire par une augmentation des prix réduisant le pouvoir d’achat des consommateurs qui, en outre, devront consacrer une part plus importante de leurs revenus à financer leur économie et les administrations publiques.

A lire dans le Mensuel du Cercle N°54

Mobilisation des retraités : voilà à quoi pourrait ressembler une solution à la fois financière ET humaine pour sauver le système

Dans Atlantico, Philippe Crevel réagit à la mobilisation nationale initiée par plusieursr organisations syndicales ce 9 octobre. Il évoque notamment l’impact que pourrait avoir l’introduction d’un âge « pivot » à 63 ans, une mesure déjà contestée par certains syndicats.

Age-pivot de la retraite : « Les douze travaux d’Hercule, c’est rien comparé à la réforme »

Retrouvez dans Challenges, l’interview du directeur du Cercle de l’Epargne sur la possible introduction d’un âge pivot pour la retraite dans le cadre du nouveau régime de retraite unifié actuellement en cours de réflexion.

Retraite : pas de taux plein avant 63 ans ?

Dans un reportage diffusé lors dans le JT de France 2, Philippe Crevel explique les motivations du Gouvernement derrière l’annonce d’une possible introduction d’un âge pivot à 63 ans en matière de retraite. Il rappelle que l’équilibre du régime de retraite est menacé.

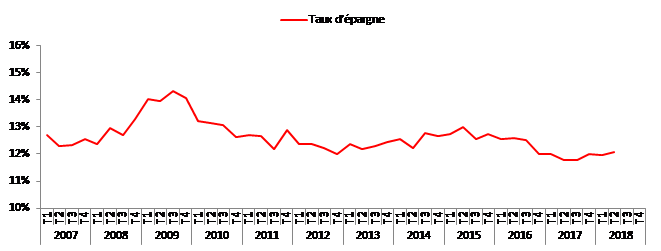

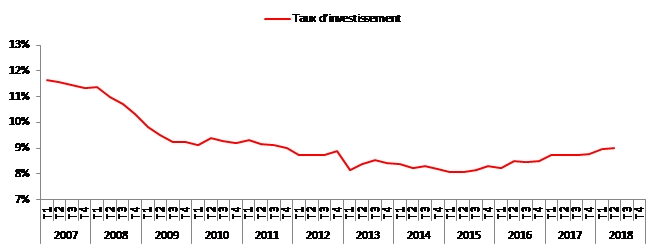

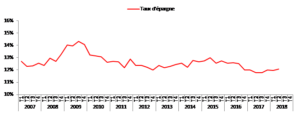

Epargne des ménages européens stable au deuxième trimestre 2018

sur le deuxième trimestre 2018, les ménages européens ont, en moyenne, maintenu constant leur effort d’épargne. A 12,1 % du PIB, le taux d’épargne, corrigé des variations saisonnières, progresse de 0,1 % dans la zone euros.

Dans le même temps, le taux d’investissement des ménages reste, pour le deuxième trimestre consécutif à 9 %. Il s’agit de son plus haut depuis la fin 2011. La difficulté pour les ménages européens de retrouver le taux d’investissement d’avant crise (11,8 au 3e trimestre 2007) témoigne des stigmates toujours présents des crises successives de 2008 puis de 2011 sur la zone euro.

Taux d’épargne et d’investissement des ménages dans la zone euro

(corrigés des variations saisonnières)

Trou de la Sécurité sociale : ce qu’il vous coûte vraiment

Invité à réagir sur le coût du déficit de la sécurité social pour les Français, le directeur du Cercle de l’Epargne explique qu’il est évidemment possible de calculer le coût moyen du déficit par Français. En 2015, par exemple, il aurait théoriquement représenté 194 euros par Français, environ ».

Agenda gouvernemental des réformes : celles qui pourraient entraîner une profonde transformation… et les autres

Retour avec Philippe Crevel sur le programme présidentiel, avec un zoom sur les projets de réforme à venir et leur impact sur l’économie française.

Gestion de patrimoine : quels placements pour les 20-30 ans ?

Dans cet article consacré à l’épargne des 20-30 ans, le Directeur du Cercle de l’Épargne explique pourquoi l’assurance vie constitue un placement à privilégier « même si l’on n’a aucune visibilité sur ses projets et même si l’on ne dispose pas de sommes importantes ».

Placements : la sécurité ne paie plus

Dans un contexte de taux bas et de remontée de l’inflation, quels placements rapportent encore ? Le Directeur du Cercle de l’Epargne indique dans cet article du Monde les placements à privilégier et analyse le comportement d’épargne des Français constaté ces derniers mois.

Quels placements pour préparer sa retraite ?

Dans cet article consacré à l’épargne en vue de la retraite, Philippe Crevel, directeur du Cercle de l’Épargne passe au crible les différentes solutions et explique les choix opérés par les Français pour préparer leur retraite.

L’investissement responsable franchit le seuil des 1000 milliards d’euros

D’après les données communiquées par l’AFG (Association française de la gestion financière) à la veille de la 9e semaine de la finance responsable, l’investissement responsable représentait 1 081 milliards d’euros d’encours en France à la fin 2017.

En en hausse de 12 % sur un an, l’investissement responsable est tiré par la demande des investisseurs institutionnels qui représentent au total 59 % de l’investissement responsable.

Sur l’encours total, les fonds Investissement socialement responsable (ISR) représentent 310 milliards d’euros soit 29 % de l’investissement responsable en France. Ils regroupent – selon la terminologie de l’AFG – les placements qui visent à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d’activité. Les encours des fonds ISR se sont

orientés à 90% vers les obligations, principalement « corporates ». La part des fonds monétaires dans l’encours total est de contre pour les fonds actions et fonds diversifiés et fonds obligataires. Les classes d’actifs non cotés représentent pour l’instant seulement 7% du total, en cohérence avec l’allocation de l’épargne en général.

Les encours des fonds ISR se partagent équitablement entre les investisseurs institutionnels (51%), et les épargnants particuliers (49%), ces derniers bénéficiant d’une multiplication des offres dans les produits financiers tels que l’assurance vie, le PEA ou encore les comptes titres. Les particuliers, profitent par ailleurs du poids important des fonds ISR dans les priduits d »épargne salariale (12 %de l’encours).

L’investissement responsable en forte croissance ces dernières années devrait continuer à progresser dans les prochaines années bénéficiant du soutien des pouvoirs publics tant au niveau européen qu’à léchelon national. En effet, à Bruxelles, la Commission européenne a mis en place du plan d’action de sur la Finance Durable quand à Paris, le Ministère de l’Economie et des Finances et le Ministère de la Transition écologique et solidaire ont créé deux labels (un label ISR et Label TEEC -Transition Énergétique et Écologique pour le Climat) et introduits, pour les gérants et investisseurs, l’obligation de communiquer sur leurs pratiques ESG. Le projet de loi PACTE ambitionne d’apporter une nouvelle pierre à l’édifice en introduisant une obligation pour les assureurs vie à proposer au moins un fonds responsable dans leurs contrats.

Pouvoir d’achat : les 5 raisons pour lesquelles le gouvernement aura du mal à convaincre les Français

Pour Atlantico, Philippe Crevel décortique les annonces du Gouvernement qui vient de présenter son projet de budget pour 2019. Il explique pourquoi, malgré les annonces de réductions d’impôts ( chiffrées à 6 milliards d’euros par le Gouvernement contre 3,5 milliards par l’OFCE), le compte n’y est pas.

Allez-vous vraiment bénéficier d’une baisse d’impôts de 6 milliards d’euros ?

Le Gouvernement a présenté le 24 septembre son projet de loi de finances pour 2019. Il communique sur une baisse d’impôts de 6 milliards d’euros. Pour autant, pour le Directeur du Cercle de l’Epargne « il n’y aura pas, en 2019, de réduction du déficit. La grande architecture de l’Etat reste la même. Ce que fait l’exécutif, pour le moment, c’est redistribuer une partie des fruits de la croissance. Mais on attend encore le véritable plan de remise en l’état de l’économie française ». Il considère dans Planet que « d’une façon générale, la tendance reste à la hausse des dépenses publiques. En pratique, qu’il s’agisse de 3,5 (chiffres de l’OFCE) ou de 6 milliards (chiffres avancé par Bercy), l’Etat ne fait pas vraiment un cadeau aux ménages : il leur restitue de l’argent ».

Placement : « la pierre est une valeur sûre »

Valeur refuge pour les Français, la pierre n’est pourtant pas un placement sans risque. Dans cBanque, le Directeur du Cercle de l’Epargne rappelle qu’« il y a 20 ans, les prix de l’immobilier à Paris ont quasiment été divisés par deux, car les taux d’intérêt ont grimpé en flèche avant le passage à l’euro ! », précisant que « l’immobilier est une tradition ancrée. Mais l’impression de valeur sûre est biaisée par l’évolution récente des prix : elle donne l’idée que la plus-value est forte mais aujourd’hui les perspectives sont incertaines. »

Polynésie française : la retraite à 62 ans à compter de 2023

L’Assemblée de la Polynésie française vient d’adopter le report de deux ans de l’âge légal de départ à la retraite. Cette mesure entrera pleinement en vigueur en 2023. Ainsi dans 5 ans, les Polynésiens devront avoir 62 ans et avoir cotisé pendant trente-huit années.

Cette réforme qui figurait au programme du président de la Polynésie française, Edouard Fritch, réélu en avril dernier. Elle avait pour objectif de répondre au problème de financement des retraites auquel est confrontée la Polynésie française.

Projet de loi de Finances 2019 : la double épreuve de vérité

Le projet de loi de finances pour 2019 sera dévoilé ce lundi 24 septembre. Erwan Le Noan est consultant en stratégie et Philippe Crevel, Directeur du Cercle de l’Epargne, reviennent sur les arbitrages que devra réaliser le gouvernement dans un contexte économique moins favorable qu’attendu.

– Baisse de CSG pour 300.000 retraités en 2019

Dans le grand journal du soir d’Europe 1 animé par Philippe Vandel, Philippe Crevel, économiste, directeur du Cercle de l’Epargne revient sur la Baisse de CSG pour 300.000 retraités en 2019.

Le livret A et l’assurance vie en forme malgré l’inflation

Dans les Échos, le Directeur du Cercle de l’Epargne, analyse les bons résultats du Livret A et de l’assurance vie depuis le début de l’année. Il considère qu’ « anticipant une poursuite de la progression de l’inflation, les Français ont tendance à épargner davantage. Au deuxième trimestre, la progression de 0,7 point de pouvoir d’achat enregistrée par l’Insee a ainsi intégralement été fléchée vers les supports d’épargne et la consommation a légèrement baissé ».