Fécondité : la fin de l’exception française

La France a fait longtemps figure d’exception en Europe. Au tournant des années 2000, la fécondité française se maintenait à 1,9-2,0 enfants par femme, contre 1,3 en Allemagne ainsi qu’en Italie, et 1,2 en Espagne. Or, depuis dix ans, l’écart entre la France et les autres pays européens s’estompe. L’indicateur conjoncturel de fécondité est tombé à 1,6 enfant par femme en 2024, son plus bas niveau depuis la Libération, en baisse de 20 % depuis 2014. La France a ainsi rejoint la moyenne européenne, désormais fixée à 1,4.

La bascule des générations

Le taux de fécondité des femmes nées dans les années 1960 et 1970 s’est situé entre 1,8 et 2. Pour celles nées en 1980, il a même été légèrement supérieur à 2. Avec les générations postérieures, une rupture est constatée. Les projections montrent que les femmes nées en 1990 n’auront que 1,8 à 2,0 enfants, et celles nées en 1995 1,6 à 1,9. Quant aux générations 2000, elles pourraient se stabiliser autour de 1,6. De ce fait, le renouvellement des générations qui nécessite un taux de 2,1 n’est plus assuré.

Idéal et réalité : un écart qui se réduit

En 1998, les Français estimaient qu’une famille « idéale » comptait, selon l’INED, 2,7 enfants. En 2024, ils n’en citent plus que 2,3. Plus révélateur encore, les jeunes femmes de 18 à 24 ans n’en souhaitent que 1,9 en moyenne, et les jeunes hommes 1,8. L’écart entre nombre idéal et nombre souhaité – longtemps important – s’amenuise. Autrefois, on désirait plus d’enfants qu’on en avait. Aujourd’hui, on s’autorise à en souhaiter moins, comme si l’horizon familial s’était rétréci.

La diffusion du modèle à deux enfants

La norme de la famille à deux enfants n’a jamais été aussi dominante. 65 % des Français de 18 à 49 ans considèrent ce modèle comme idéal, contre 47 % en 1998. Mais là où deux enfants représentaient autrefois un minimum, ils apparaissent désormais comme un maximum. Chez les jeunes adultes, les réponses « 0 ou 1 enfant » dépassent celles de « 3 ou plus ». Chez les hommes de moins de 30 ans, 35 % envisagent un seul enfant ou aucun, contre 15 % en 2005.

Le poids de l’anxiété collective

Contrairement aux crises économiques des décennies passées, qui n’avaient pas empêché la natalité de se maintenir, depuis une dizaine d’années, les jeunes générations appréhendent l’avenir avec une anxiété inédite.

La première des craintes concerne le climat. 36 % des 25-39 ans se déclarent très inquiets du changement climatique et déclarent vouloir moins d’enfants. Seuls 35 % des très inquiets envisagent un enfant supplémentaire, contre 46 % des moins inquiets. L’affaiblissement des institutions inspire également la prudence. Assez étrangement, selon l’INED, les inquiétudes économiques jouent un rôle moindre.

L’égalitarisme et le paradoxe de la fécondité

Les conceptions égalitaires des rôles de genre tendent à réduire les intentions de fécondité. En 2005, cette variable n’avait pas d’effet significatif. En 2024, les jeunes femmes attachées à l’égalité hommes-femmes envisagent moins d’enfants, conscientes que la charge parentale continue de peser principalement sur elles.

La France, encore en pointe pour la fécondité en Europe

La France reste, malgré tout, en meilleure posture que ses voisins. En Allemagne, après avoir atteint un plancher à 1,2 enfant dans les années 2000, la fécondité est remontée à 1,5, grâce aux politiques familiales généreuses. Cependant, elle reste fragile. En Italie et en Espagne, le taux de fécondité stagne entre 1,2 et 1,3, malgré les incitations fiscales. Dans les pays d’Europe du Nord, le taux de fécondité est également en déclin. Il avoisine 1,6. La moyenne pour l’ensemble des pays de l’OCDE s’élève à 1,5 avec une tendance généralisée à la baisse. La France se situe ainsi toujours au-dessus de la moyenne. Malgré tout, le pays n’échappera pas à un vieillissement démographique rapide. La proportion des plus de 65 ans pourrait passer de 21 % aujourd’hui à près de 30 % en 2050. Le ratio cotisants/retraités, aujourd’hui de 1,7, pourrait tomber sous 1,4 à l’horizon 2050.

Une équation politique et culturelle complexe

Les politiques natalistes classiques (allocations, modes de garde, congés parentaux) ont montré leur efficacité relative. Le véritable frein apparaît culturel et psychologique : une société qui doute de l’avenir hésite à se reproduire. La réponse ne réside donc pas uniquement dans des instruments financiers, mais dans une stratégie globale : restauration de la confiance, meilleure conciliation de la vie professionnelle et familiale, meilleur partage des charges familiales…

La démographie est un miroir. En France, ce miroir renvoie aujourd’hui une image de prudence et d’incertitude. Les jeunes veulent encore des enfants, mais moins que les générations précédentes. La norme des deux enfants persiste, mais comme un plafond, non plus comme un minimum. Si cette tendance s’installe, la France perdra son avantage démographique et se rapprochera du destin italien ou allemand.

Emploi des séniors en France : des résultats encourageants mais encore insuffisants

Face au vieillissement démographique tant en France que chez ses partenaires, l’OCDE préconise, dans un rapport publié en juillet dernier, d’améliorer l’intégration dans le marché du travail des groupes sous-représentés parmi lesquels figurent les séniors, les femmes et les jeunes dans des proportions diverses selon les États membres.

Début 2025, en France, près de 22 % de la population a 65 ans ou plus dont près de la moitié (10,7 %) a 75 ans ou plus. Dans le même temps, la part des moins de 15 ans représente moins de 17 % de la population totale. À horizon 2070, d’après les dernières projections de l’INSEE, le poids des séniors (65 ans et plus) devrait continuer à s’accroître pour atteindre 29 %.

Au moment où les pouvoirs publics sont par ailleurs appelés à renforcer les efforts en matière de défense et à relever le défi de la transition climatique, repenser le marché du travail afin de l’adapter à cette nouvelle donne démographique constitue un enjeu clé pour dynamiser l’économie, préserver le niveau de vie des séniors et maintenir la cohésion sociale entre les générations.

La lente amélioration de l’emploi des séniors en France

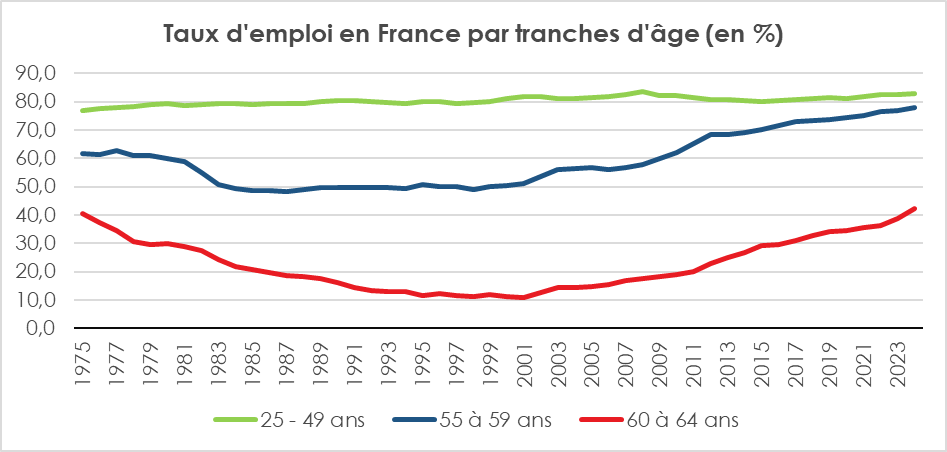

La France se caractérise par ses difficultés à insérer les jeunes d’une part et par une sortie précoce du marché du travail. Depuis le début des années 2000, la France a néanmoins réalisé quelques progrès sur ces deux points.

Si environ une personne sur deux âgée de 55 à 64 ans travaillait encore à la fin des années 1970, leur présence sur le marché du travail n’a cessé de reculer, pour tomber à moins d’une sur trois à la fin des années 1990 (le plus bas niveau ayant été atteint en 1998 avec seulement 29,7 %). Cette baisse engendrée par les crises économiques liées aux chocs pétroliers, a été accentuée par la décision prise en 1983 d’abaisser l’âge légal de la retraite de 65 à 60 ans, ainsi que par le développement massif des préretraites. Ces mesures ont particulièrement touché les 60-64 ans, dont le taux d’emploi a chuté d’environ 30 points entre 1975 et 2000.

Dans un contexte de finances publiques dégradées et de dépenses sociales en forte expansion, les réformes successives des retraites amorcées dès 1993 – suppression des dispositifs de préretraite, allongement de la durée de cotisation et report de l’âge légal de départ à la retraite – ont permis d’inverser la tendance. En près de 25 ans, le taux d’emploi et le taux d’activité des 55/64 ans augmentent, en moyenne, de 1,5 point par an, soit une progression d’environ 30 % dans les deux cas (29,4 % pour le taux d’emploi et 30,8 % pour le taux d’activité des 65 ans et plus).

En 2024, d’après les chiffres de la Direction de l’animation de la recherche, des études et des Statistiques (Dares), le taux d’emploi des 55/64 ans, progresse de 2 points sur un an et s’établit à 60,4 %. De son côté le taux d’activité qui prend également en compte les personnes au chômage affiche une évolution comparable sur un an pour atteindre 63,7 % pour cette tranche d’âge. Malgré le contexte économique et politique difficile, ces deux indicateurs sont à leur plus haut niveau depuis 1975.

L’emploi des 60/64 ans demeure faible en France

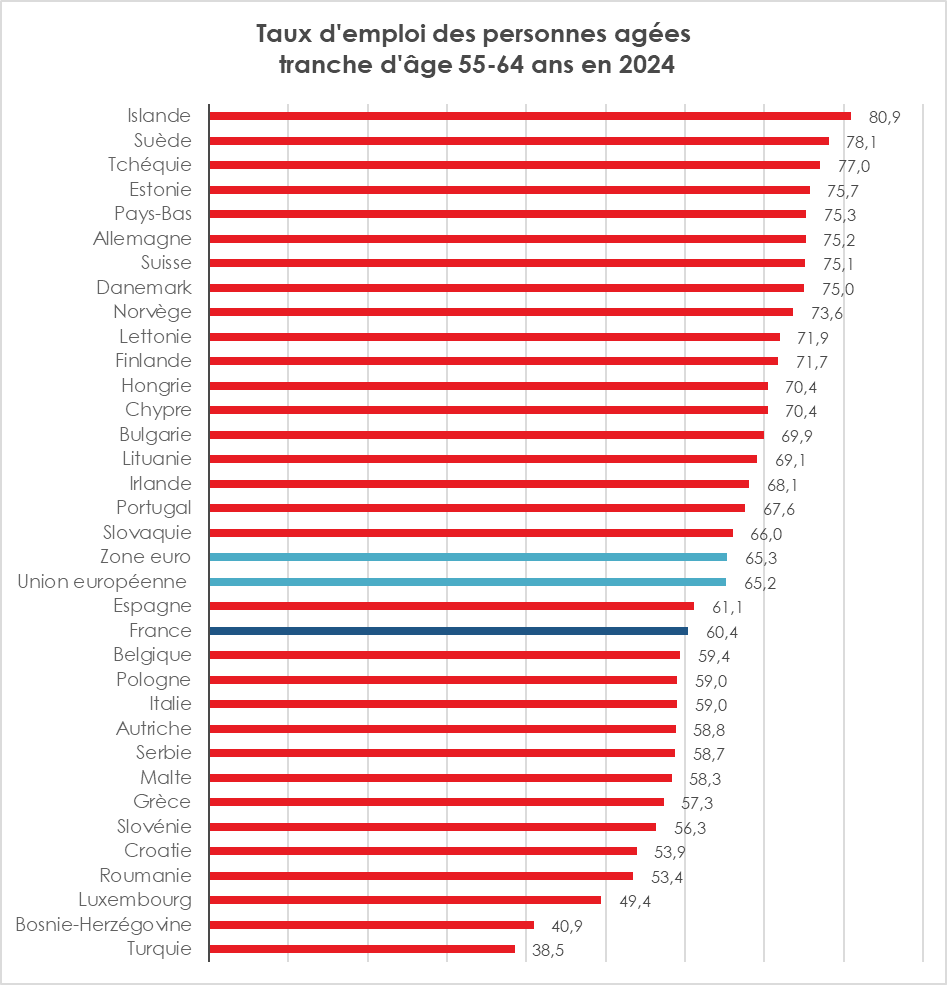

Malgré une progression notable de l’emploi des seniors en France, les chiffres restent très en deçà de ceux observés dans les pays comparables. Le taux d’emploi des 55/64 ans est nettement inférieur à celui observé en Islande ou encore en Suède où il avoisine les 80 % ainsi qu’aux Pays-Bas, en Allemagne ou encore au Danemark où il dépasse les 75 %. De fait, le taux moyen constaté dans l’Union européenne est de 65,2 % soit près de 5 points de pourcentage de plus qu’en France.

L’analyse des chiffres de la DARES par tranches d’âge met en évidence une fracture nette. D’après le service statistique du ministère du travail, le taux d’emploi qui est de 82,8 % pour les 25/49 ans, passe à 77,8 % pour les 55-59 ans puis à 42,4 % pour les 60-64 ans.

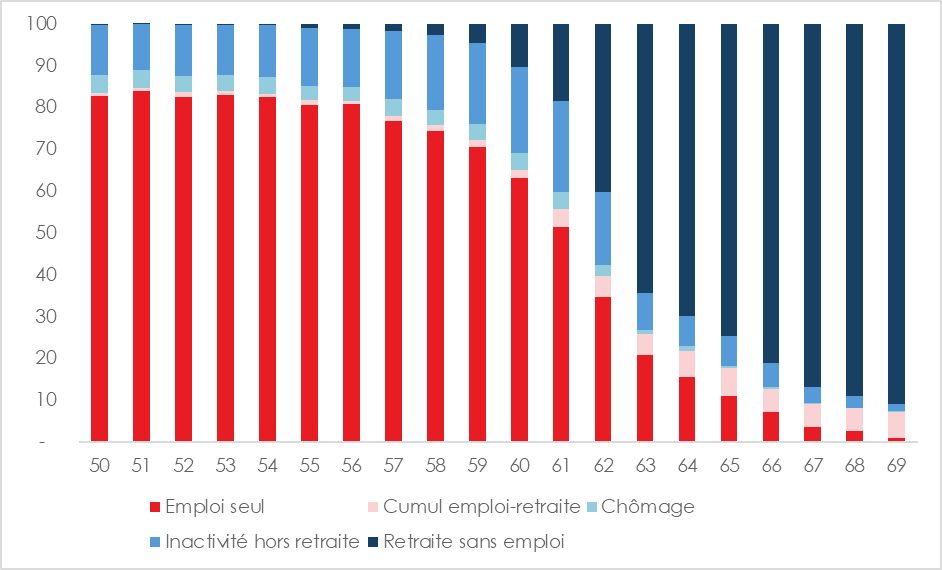

Le décrochage marqué entre 60 et 64 ans illustre la difficulté persistante à maintenir les travailleurs âgés dans l’activité. Plus précisément, la bascule intervient à 60 ans. De 50 à 56 ans, le taux d’emploi seul (c’est-à-dire sans prendre en compte les bénéficiaires du cumul emploi retraite) reste supérieur à 80 %.

Il passe à 71 % pour les personnes âgées de 59 ans puis à 63 % à 60 ans. À 61 ans, il recule de 10 points (51 %) et chute sous les 20 % au-delà de 64 ans. Cette baisse est principalement due au passage progressif à la retraite des séniors. Or, malgré les reports à 62 ans et 64 ans dans le cadre de la réforme 2023 des retraites, la France s’illustre toujours par un âge légal de départ à la retraite précoce en comparaison à ses partenaires. Si jusqu’à 55 ans, la part de personnes en retraite est marginale, elle croît considérablement à partir de 60 ans, une personne sur huit environ est retraitée ou en cumul emploi-retraite, et plus de trois sur quatre le sont à 64 ans.

Situation d’activité et de retraite des seniors par âge détaillé en 2024

Ce décrochage précoce distingue la France de nombreux pays de l’OCDE où la participation à l’emploi se maintient plus longtemps. En 2024, le taux d’emploi moyen des personnes âgées de 60 à 64 ans était de 55,9 %, la fourchette étant large, pouvant atteindre 77,2 % en Islande, contre seulement 25,4 % au Luxembourg.

En net progrès, sous l’effet des réformes des retraites, le taux d’emploi en France a progressé, en 20 ans, de +28,9 points pour les 55-59 ans et +31,9 points pour les 60-64 ans quand en moyenne, les hausses respectives sont de +14,1 points et +21,1 points en moyenne au sein de l’OCDE. Cependant, malgré les importants efforts réalisés, le taux d’emploi demeure en retrait au sein de l’organisation internationale, or le maintien dans l’emploi après 60 ans est déterminant pour assurer la soutenabilité financière du système de retraite français, notamment face à l’accroissement rapide du ratio de dépendance démographique.

Santé, formation : des facteurs déterminants

L’OCDE 2025 souligne dans un récent rapport Perspectives de l’emploi de l’OCDE, l’importance des conditions de santé des séniors dans le maintien en emploi. Le taux d’emploi des 55-64 ans souffrant d’affections de longue durée est de 52 %, contre 69 % chez ceux en bonne santé. Ces écarts reflètent une double vulnérabilité : non seulement la probabilité de maladie chronique augmente avec l’âge, mais ses conséquences sur l’accès et le maintien en emploi sont particulièrement fortes. Le maintien dans l’emploi des seniors pose des défis liés à la pénibilité, la santé et la prévoyance, facteurs souvent sous-estimés malgré leur influence sur la carrière tardive. La France devrait ainsi davantage s’inspirer des politiques publiques engagées par certains pays nordiques et mettre davantage l’accent sur la santé au travail, restructuration des emplois pour seniors et l’aménagement des postes.

Les travailleurs peu diplômés sont particulièrement vulnérables. Parmi les 55-64 ans, seuls 49,2 % d’entre eux ayant un niveau d’éducation inférieur au secondaire sont en emploi, contre 75,3 % pour ceux titulaires d’un diplôme supérieur. L’OCDE note par ailleurs un désengagement marqué des seniors dans les formations continues : en 2023, seuls 31 % des 60-65 ans ont suivi une formation formelle ou informelle, contre plus de 60 % des 25-29 ans. En outre, leur moindre mobilité et leur désavantage dans les compétences nouvelles accentuent les risques d’obsolescence. À cet effet des efforts doivent être menés en faveur de la formation continue dès le milieu de carrière et de la lutte contre les discriminations en entreprises à travers la mise en œuvre de politiques sociétales en faveur de l’intergénérationnel.

Les économistes de l’OCDE constatent par ailleurs qu’en moyenne, 69 % des personnes fortement engagées dans l’emploi dans leur cinquantaine restent actives dans leur soixantaine (parmi 25 pays européens + États-Unis). Ce lien souligne l’importance de conserver un lien durable avec l’emploi dès la cinquantaine, facteur de maintien prolongé. Dans cette optique, l’organisation internationale préconise d’investir massivement dans la formation des seniors, de développer des dispositifs de reconversion ciblés et d’encourager les entreprises à mettre en place des politiques de gestion des âges afin de mieux valoriser l’expérience des travailleurs plus âgés.

Malgré les résultats enregistrés ces dernières années, le taux d’emploi des seniors en France reste faible comparé à la moyenne de l’OCDE. Le tournant critique se situe entre 60 et 64 ans, une période où l’affaiblissement de l’emploi est profond et rapide. L’impact des niveaux d’éducation, des conditions de santé, ainsi que la continuité de l’activité sur le long terme sont autant de leviers qui méritent une attention renforcée.

***

*

La situation française montre que les réformes récentes ont porté leurs fruits, avec un taux d’emploi des 55-64 ans à son niveau le plus élevé depuis près de cinquante ans. Toutefois, ce résultat demeure insuffisant au regard des moyennes nationales et internationalement comparables, et masque des disparités marquées selon l’âge. Le véritable point de rupture se situe entre 60 et 64 ans, âge à partir duquel une grande majorité sort encore du marché du travail — ce qui reflète des barrières persistantes, qu’elles soient normatives (âge légal de départ à la retraite, dispositifs de sortie anticipée), sanitaires ou structurelles (organisation du travail, politiques d’entreprise). Renforcer les leviers de maintien en emploi au-delà de 60 ans semble donc essentiel, non seulement pour la cohésion du marché du travail, mais aussi pour répondre au défi démographique et mieux assurer la soutenabilité de son système de retraite.

La géopolitique discrète des retraités expatriés

La France compte 17 millions de pensionnés, dont un million vivent au-delà des frontières. Pour un grand nombre d’entre eux, il s’agit d’anciens travailleurs immigrés retournés dans leur pays d’origine pour y passer leur retraite. Mais de plus en plus de retraités français choisissent aujourd’hui de s’expatrier, à la recherche de meilleures conditions de vie ou par goût du dépaysement. L’exil peut aussi répondre à des objectifs fiscaux. Ces retraités privilégient les pays proches de la France, en règle générale situés sur le pourtour méditerranéen.

Selon les données de la Caisse nationale d’assurance vieillesse (CNAV), près de 120 000 pensionnés du régime général nés en France vivent désormais hors du territoire. En y ajoutant les régimes complémentaires et spéciaux, ce chiffre dépasse le demi-million. Depuis l’an 2000, le nombre de retraités installés hors de France a progressé de plus de 20 %. Chaque année, quelques milliers franchissent le pas.

La fiscalité : un moteur de l’exil

Les candidats à l’exil à la retraite le font souvent pour des raisons fiscales. La fiscalité française des retraités n’a pas été, ces dernières années, alourdie de manière spectaculaire. Mais la perception l’emporte sur la réalité. De fait, ce sont surtout des entrepreneurs, des professions libérales et des retraités disposant de revenus et d’un patrimoine importants qui optent pour l’expatriation.

En matière de revenu, les retraités supportent un impôt progressif dont le taux marginal peut atteindre 45 %, auquel s’ajoutent la CSG et la CRDS (9,1 % sur les pensions, hors exonérations). À cela vient s’ajouter la fiscalité successorale. En ligne directe, après un abattement de 100 000 euros, le taux atteint 45 % pour les transmissions supérieures à 1,8 million d’euros. Dans un rapport de septembre 2024, la Cour des comptes rappelait que le poids des droits de succession et de donation représente, en France, 0,74 % du PIB, l’un des ratios les plus élevés de l’OCDE. En comparaison, ce taux est de 0,3 % en Allemagne, 0,15 % en Espagne et 0,05 % en Italie. Le Portugal ne taxe quasiment pas les transmissions en ligne directe.

De nombreux Français estiment que les droits de succession sont trop élevés. En mai 2024, un baromètre Odoxa indiquait que 77 % des Français considéraient ces droits comme « injustifiés ». Ce résultat est paradoxal, car plus de 80 % des héritages parent-enfant échappent en réalité à l’impôt grâce aux abattements. En France, l’héritage est vécu comme un droit naturel, et son imposition comme une spoliation.

L’Italie : le nouvel eldorado

Afin d’y échapper, certains Français sont tentés de s’installer à l’étranger et notamment en Italie. Milan figure parmi les villes de plus en plus appréciées des Français. Dynamique, bien reliée aux réseaux de transports internationaux et proche des stations de ski, la ville dispose d’un lycée français de très bon niveau, le lycée Stendhal, et d’une université de renommée internationale, la Bocconi. Rome, Venise, Florence, les Pouilles, la Sicile ou encore la Sardaigne attirent également de plus en plus de Français.

L’Italie se substitue à la Suisse. Cet engouement repose en partie sur le régime italien du forfait, mis en place en 2017, surnommé « système des footballeurs » depuis que Cristiano Ronaldo en a bénéficié. Les personnes physiques transférant leur résidence fiscale en Italie peuvent bénéficier d’une imposition forfaitaire libératoire sur leurs revenus de source étrangère, dont le montant, initialement fixé à 100 000 euros, a été porté en août 2024 à 200 000 euros par le gouvernement de Giorgia Meloni. Ce dispositif s’adresse aux étrangers sous réserve de ne pas y avoir vécu durant neuf des dix dernières années.

Un autre dispositif intéresse particulièrement les seniors. Mis en place en 2019, il s’adresse aux retraités étrangers décidant d’établir leur résidence fiscale dans une ville de moins de 20 000 habitants située dans certaines régions du sud de l’Italie (Abruzzes, Molise, Campanie, Pouilles, Basilicate, Calabre, Sardaigne ou Sicile), voire de moins de 3 000 habitants dans le Latium, l’Ombrie ou les Marches. Ce régime prévoit une taxe forfaitaire (flat tax) de 7 %, applicable pour une durée maximale de dix ans aux pensions de retraite perçues à l’étranger (hors retraites de la fonction publique), mais aussi aux autres revenus (dividendes, revenus immobiliers, etc.).

Environ 66 000 retraités français vivent aujourd’hui en Italie. Les droits de succession y sont faibles, avec un taux maximal de 4 % en ligne directe et une exonération totale jusqu’à 1 million d’euros de patrimoine (à condition de ne pas être au forfait fiscal). Depuis le durcissement de la convention fiscale franco-suisse, l’Italie apparaît comme le meilleur moyen d’éviter une fiscalité trop lourde en matière de successions et de donations.

La Grèce, le nouveau Portugal

Quand Lisbonne a mis fin en 2023 à son régime fiscal en faveur des nouveaux résidents bénéficiant de revenus étrangers, Athènes a pris le relais. Dès 2020, le gouvernement hellénique avait instauré une flat tax de 7 % sur les pensions des retraités étrangers, applicable durant quinze ans. Pour en bénéficier, les retraités doivent résider au moins 183 jours par an en Grèce et ne pas y avoir été résident fiscal au cours de cinq des six dernières années. Près de 4 000 retraités européens ont adopté ce régime, dont une part significative de Français. Avec un coût de la vie 25 % inférieur à la moyenne de la zone euro (Eurostat), un climat méditerranéen et une offre immobilière encore abordable, la Grèce apparaît comme le successeur naturel du Portugal.

Le Maroc, l’atout de la francophonie

Le Maroc demeure une destination très prisée des retraités français. Historiquement, les liens humains et linguistiques entre la France et le royaume chérifien sont denses. Plus de 60 000 retraités français y résident déjà. Un abattement de 70 % sur les pensions jusqu’à 15 800 euros, puis de 40 % sur le surplus, est appliqué. De surcroît, une réduction de 80 % de l’impôt dû est accordée aux retraités qui transfèrent leur pension en dirhams non convertibles.

Le dispositif, valable sans limitation de durée, séduit particulièrement les fonctionnaires. La convention fiscale franco-marocaine prévoit en effet une exonération de leurs revenus en France, ce qui est rare. Le blocage en monnaie locale constitue une contrainte, mais le coût de la vie, la proximité géographique et la francophonie font du Maroc une destination stable et attractive.

Le Portugal brille toujours malgré la fin de l’exonération fiscale sur les revenus étrangers

Même privé de son régime des résidents non habituels, le Portugal conserve un atout majeur : l’exonération totale des droits de succession en ligne directe. Cette spécificité continue de séduire des milliers de Français. Le nombre de retraités installés au Portugal est évalué à plus de 30 000. Le climat, la proximité géographique, le coût de l’immobilier (encore trois à quatre fois inférieur à celui de la Côte d’Azur) et le nombre important de liaisons aériennes renforcent son attractivité.

La Suisse, sélective et chère

La Suisse a longtemps représenté un refuge fiscal et linguistique. Mais la dénonciation par la France, en 2014, de la convention sur les successions a changé la donne. Désormais, seuls les cantons continuent d’appliquer leurs règles, avec exonération totale en ligne directe dans certains cas. Mais, pour bénéficier de ces avantages, il faut que les héritiers résident également hors de France. À cela s’ajoute un coût de la vie 38 % supérieur à la moyenne européenne (Eurostat), ce qui limite son attrait auprès des patrimoines les plus élevés.

Les illusions et les contraintes de l’expatriation

Changer de résidence fiscale suppose de rompre avec nombre d’habitudes : vendre ses biens en France, transférer ses comptes, renoncer au système de santé national. L’administration fiscale, en recourant à des algorithmes et à des bases de données, traque les faux exilés en étudiant notamment la consommation d’eau et d’électricité des biens immobiliers qu’ils conservent en France.

Le principal frein au départ à l’étranger reste la perte de la couverture santé. Les conventions bilatérales permettent une prise en charge partielle, mais rarement équivalente au système français. La dimension affective pèse également : beaucoup de projets échouent pour des raisons familiales. Se constituer un nouveau réseau d’amis à l’étranger n’est pas toujours aisé. Une enquête de la DREES en 2023 révélait que près de 30 % des retraités installés à l’étranger revenaient régulièrement en France pour maintenir leurs liens.

L’horizon comme choix politique

L’exil des retraités ne sera jamais un raz-de-marée. La majorité des Français, attachés à leurs racines et à leurs proches, finiront leurs jours dans l’Hexagone. Mais le mouvement existe, il s’amplifie, et il pèse symboliquement. Car il dit quelque chose d’une France qui, tout en prônant la solidarité, peine à retenir ses aînés.

La géographie de l’exil fiscal des retraités trace une carte parallèle de l’Europe. Une Europe où le soleil n’est pas seulement une lumière, mais aussi une promesse d’évasion fiscale.

Retraite : au cœur du baby-boom

La retraite est le premier pilier du système de protection sociale en France. Elle est un des éléments essentiels du pacte social. Plus de 17 millions de personnes dépendant des régimes de retraite. Ces derniers offrent un horizon de sécurité qui dépasse les bénéficiaires pour constituer un élément de l’identité collective. Le dernier rapport de la DREES, le service statistique du Ministère de la Santé, « Les retraités et les retraites », délivre une radiographie précise du système de retraite français et un miroir du futur.

L’édition de 2025 intègre les données arrêtées fin 2023 et s’inscrit dans un moment particulier, celui du début du relèvement progressif de l’âge légal de 62 à 64 ans. L’année 2023 a été également marquée par le retour de l’inflation qui, par le jeu des indexations, a perturbé les comptes des différents régimes. La faible croissance, enfin, remet en tension le système de retraite trois ans à peine après le choc généré par l’épidémie de Covid.

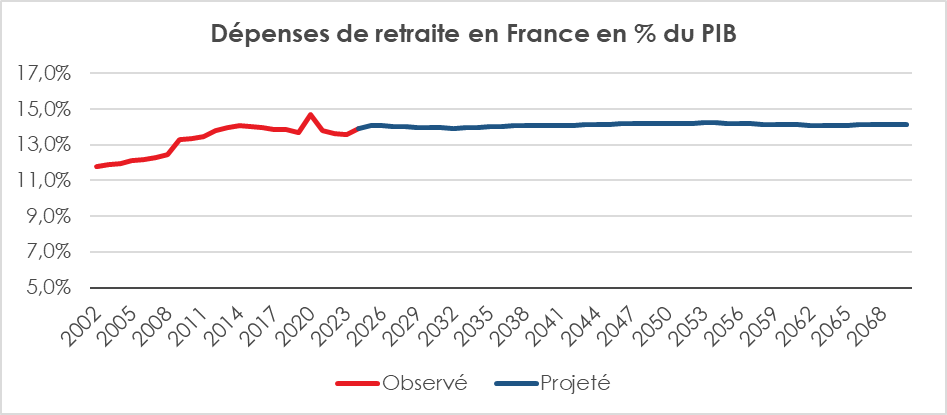

Le poids économique des retraites : plus de 13 % du PIB

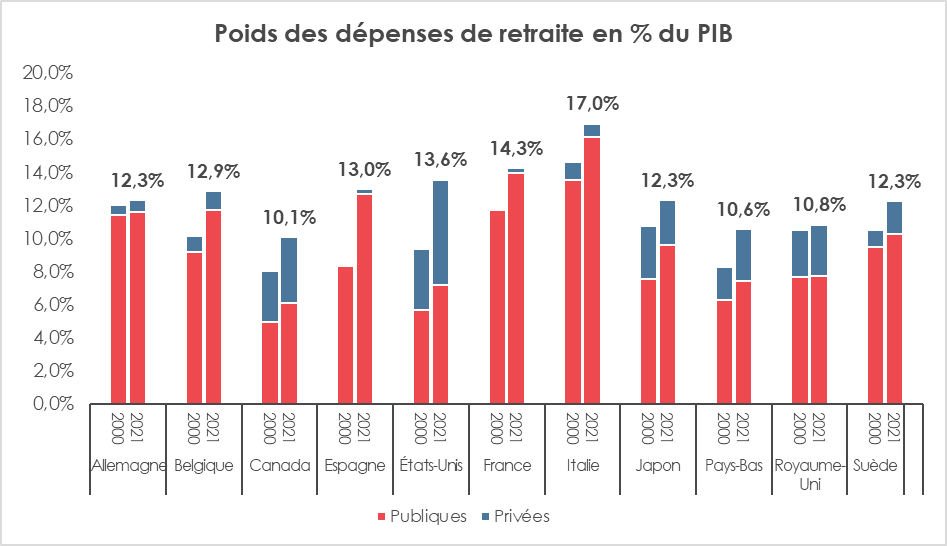

Les pensions de vieillesse et de survie représentent 370 milliards d’euros en 2023, soit 13,1 % du PIB. Ce chiffre, stable depuis plusieurs années, rappelle l’ampleur de l’effort consenti. La France se situe dans le haut du classement européen : en Allemagne, les retraites pèsent 11,8 % du PIB, en Espagne 12,3 %, en Suède 10,2 %. Seule l’Italie consacre une part plus importante de sa richesse nationale à la retraite. Le niveau de vie des retraités français est nettement supérieur à la moyenne européenne. Le taux de pauvreté des plus de 65 ans y est de 9 %, inférieur à la moyenne nationale (14 %).

Les projections du Conseil d’orientation des retraites font apparaître, selon les hypothèses de croissance et d’emploi, que les dépenses pourraient atteindre entre 14,5 et 15 % du PIB en 2035, avant une stabilisation. La France consacre près de 50 % de ressources publiques en plus que la moyenne de l’OCDE pour garantir aux retraités un niveau de vie proche, voire égal, à celui des actifs. Le vieillissement démographique renforce ces tensions. En 2024, les plus de 65 ans représentent déjà 21 % de la population française. D’ici 2070, ils en constitueront près de 29 %.

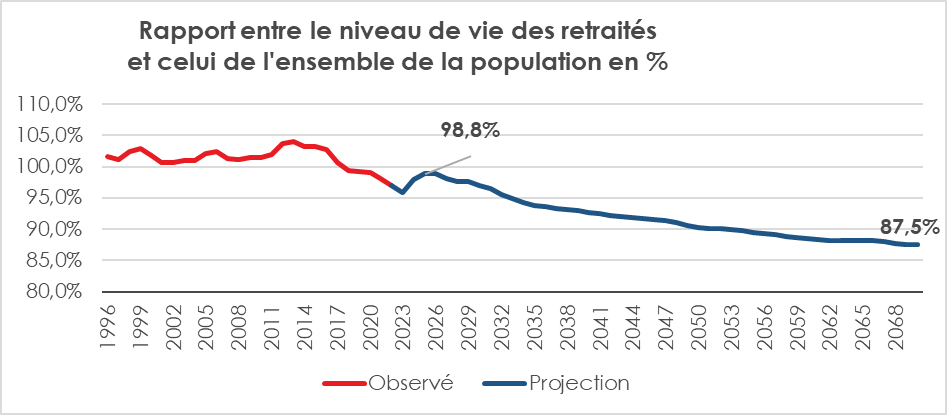

En 2022, le taux de remplacement net d’un salarié français partant à la retraite (ratio pensions/revenus d’activité) après une carrière complète atteignait 71,9 %. C’est bien plus que la moyenne de l’OCDE (61 %), et nettement au-dessus des performances de pays comme l’Allemagne ou les États-Unis. Seuls quelques pays, comme le Portugal (98,8 %) ou les Pays-Bas (93 %), offrent davantage de générosité.

En 2019, le revenu médian mensuel des retraités, en France, atteignait 1 900 euros, soit 3,3 % de plus que celui de l’ensemble de la population. Si l’on ajoute l’effet « patrimoine » — un logement plus fréquemment possédé que loué —, l’écart grimpe à +9,5 %. Ces ratios sont néanmoins en baisse depuis 2017.

En 2023, le taux de pauvreté monétaire des retraités français s’élevait à 11,1 %, quand celui de l’ensemble de la population atteignait 15,4 %. En comparaison, l’OCDE affiche des chiffres nettement plus sévères : 12,5 % des 66-75 ans et 16,6 % des plus de 76 ans vivent sous le seuil de pauvreté relatif.

L’écart est encore plus criant face à l’Allemagne (20,9 % de pauvreté senior) ou aux États-Unis, où plus d’un cinquième des plus de 65 ans survit avec des revenus insuffisants.

Plus de 17 millions de pensionnés

En 2023, 17,2 millions de personnes perçoivent une pension de droit direct d’au moins un régime français. Elles étaient 13 millions au tournant du siècle et 5 millions en 1981. En vingt ans, la population des pensionnés s’est accrue de quatre millions, soit l’équivalent de la population de la Croatie. Avec la prise en compte des 4,4 millions de bénéficiaires de pensions de réversion, 18,1 millions de personnes touchent des revenus en provenance des différents régimes français de retraite.

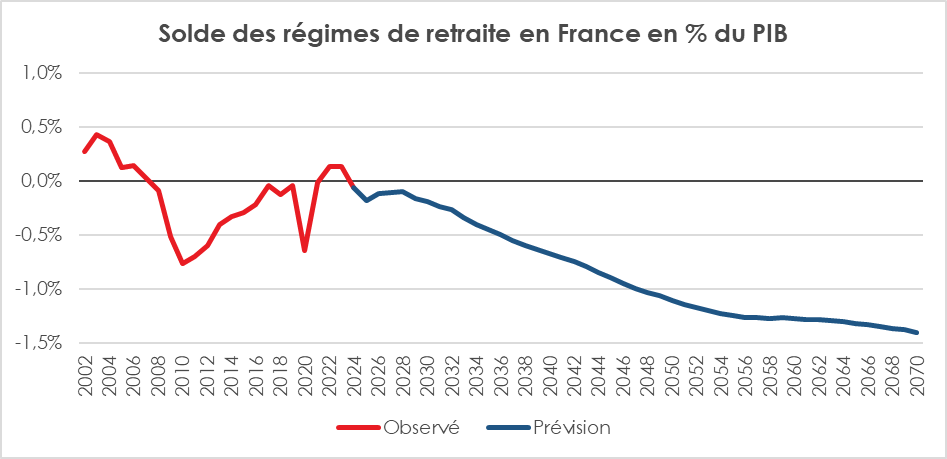

Le ratio entre actifs et retraités, qui était encore de deux pour un en 2004, n’est plus que de 1,7. Autrement dit, chaque actif soutient, par ses cotisations, plus d’un demi-retraité. Ce ratio, qui s’est stabilisé autour de ce niveau depuis 2020, n’ira pas en s’améliorant. Il devrait d’ici 2070 se situer autour de 1,4.

La composition de cette population reflète les mutations sociales. Les femmes représentent désormais 53,1 % des retraités de droit direct, contre 50,8 % en 2004. Ce basculement n’est pas seulement dû à leur espérance de vie plus longue. Il traduit surtout la montée en puissance des générations féminines massivement entrées sur le marché du travail à partir des années 1970.

L’âge de départ : un horizon qui recule

L’« âge conjoncturel » de départ à la retraite – indicateur privilégié, car il neutralise les effets générationnels – s’établit, en France, à 62 ans et 9 mois fin 2023, soit deux ans et trois mois de plus qu’en 2010. Ce report est imputable aux différentes réformes adoptées depuis 1993 et notamment à celle de 2010 qui a porté progressivement l’âge de la retraite à 62 ans. La réforme de 2023 devrait conduire à augmentation de l’âge de départ conjoncturel de départ à la retraite dans les prochaines années.

En 2023, les femmes liquident leurs droits à 63 ans et 1 mois, soit huit mois après les hommes (62 ans et 5 mois). Cet écart se réduit. Il était de 1 an et 9 mois pour les générations nées dans les années 1930.

Si l’âge de départ recule, le taux d’emploi des seniors demeure faible en France. Seuls 36 % des 60-64 ans travaillent, contre plus de 50 % en Allemagne et 70 % en Suède. L’enjeu des prochaines années est donc l’augmentation de ce ratio.

Les pensions : moyennes, dispersion et « effet de noria »

Fin 2023, la pension brute moyenne de droit direct s’établit à 1 666 euros par mois, soit 1 541 euros après prélèvements sociaux. Après prise en compte des pensions de réversion, le montant atteint 1 827 euros bruts (1 692 euros nets). La dispersion est forte. Le décile inférieur des retraités vit avec moins de 1 000 euros mensuels, quand le décile supérieur dépasse les 2 600 euros.

En valeur nominale, les pensions ont augmenté de +2,4 % entre 2022 et 2023, mais elles ont diminué de 1,2 % corrigé de l’inflation. La perte de pouvoir d’achat des retraités est encore plus marquée en prenant en compte l’évolution des salaires qui ont mieux résisté à l’inflation que les pensions.

« L’effet de noria » – le remplacement des retraités décédés par de nouveaux retraités aux carrières plus complètes – a, ces dernières années, fortement contribué à la hausse des pensions tout comme l’arrivée à l’âge de la retraite de générations de femmes ayant eu des carrières complètes. Mais ce phénomène tend à s’estomper. Entre 2014 et 2017, il ajoutait un point entier de hausse des pensions chaque année. Entre 2018 et 2023, il n’apporte plus que 0,5 point.

Hommes et femmes : une convergence inachevée

En 2023, la pension brute moyenne de droit direct des femmes est de 1 306 euros, contre 2 089 euros pour les hommes. Un écart de 37 %, réduit à 25 % si l’on inclut les pensions de réversion. Cet écart est tout à la fois le produit du passé et le reflet des solidarités familiales. Les femmes – plus souvent à temps partiel, avec des carrières interrompues pour raisons familiales – n’ont pas accumulé les mêmes droits que les hommes. Les réformes successives et l’entrée massive des générations féminines sur le marché du travail depuis les années 1970 ont permis, néanmoins, une réduction de cet écart.

En 2004, la pension des femmes représentait à peine la moitié de celle des hommes. En 2023, elle en atteint les deux tiers. La lenteur du processus dit tout : il faudra encore plusieurs générations pour espérer une égalité réelle. La réversion – perçue par 32 % des retraitées – demeure un instrument central de correction. Il maintient, en revanche, une logique de dépendance conjugale plutôt que de favoriser une pleine autonomie contributive.

Le minimum vieillesse : la dignité en question

Fin 2023, 723 000 personnes perçoivent le minimum vieillesse (Aspa ou Allocation supplémentaire vieillesse), en hausse de 4,6 % par rapport à 2022. Le montant garanti est de 961 euros pour une personne seule et 1 492 euros pour un couple. Ces chiffres disent la persistance d’une pauvreté chez un certain nombre de retraités, pauvreté concentrée essentiellement chez les femmes seules, les immigrés ou les travailleurs ayant eu des carrières incomplètes. Le minimum vieillesse joue le rôle de dernier filet, mais il demeure très inférieur au seuil de pauvreté fixé à 60 % du revenu médian, soit environ 1 120 euros. Même aidés, les bénéficiaires restent souvent pauvres. La France consacre une part record de sa richesse aux retraites – 13,1 % du PIB – mais laisse près d’un million de personnes âgées au bord de la précarité.

La mosaïque des régimes : complexité française

Avec l’échec de la réforme systémique de 2019, le système français continue de se caractériser par la multiplicité de ces régimes. En 2023, plus de 40 régimes obligatoires de base ou complémentaires étaient recensés, bien que nombre d’entre eux aient été intégrés ou alignés. Le régime général, élargi aux indépendants depuis 2020, verse des pensions à 14,6 millions de retraités. Le régime complémentaire des salariés, l’Agirc-Arrco, couvre 12,6 millions de personnes. La fonction publique, État et collectivités, prend, de son côté, en charge 3,7 millions de pensionnés.

Un quart des retraités sont polypensionnés, c’est-à-dire qu’ils perçoivent plusieurs pensions, au titre de différents régimes. Les carrières discontinues, entre secteur privé, public et activité non salariée, ont multiplié ces situations. La fusion de la Sécurité sociale des indépendants au régime général a réduit mécaniquement leur nombre, mais le phénomène demeure élevé.

Retraite et patrimoine : une autre richesse

Les retraités possèdent, par effet d’accumulation, une grande partie du patrimoine des ménages. 74 % d’entre eux sont propriétaires de leur logement, contre 58 % des ménages, en moyenne. Les revenus du patrimoine complètent les pensions. En 2021, selon la DREES, 43 % des retraités déclaraient des revenus financiers imposables, contre seulement 30 % au début des années 2000.

Selon l’INSEE et la DREES, les revenus issus des pensions (régimes de base + complémentaires) représentaient, en 2023, environ 75 % du revenu disponible brut des retraités, ceux du patrimoine, autour de 20 % (avec prise en compte des loyers imputés ou effectifs), les 5 % restant étant liés à des revenus d’activité (cumul emploi – retraite). En moyenne, les seuls revenus financiers assurent 8 à 10 % du revenu total des ménages retraités. Dans les années 1980, les pensions représentaient plus de 80 % du revenu total des retraités. En 2021, selon la DREES, 43 % des retraités déclaraient des revenus financiers imposables, contre seulement 30 % au début des années 2000. L’assurance vie constitue le placement privilégié des retraités qui détiennent plus de plus de 40 % des encours.

***

*

L’édition 2025 de la DREES dessine une ligne de crête. Le système de retraite français permet à une large majorité de retraités de disposer d’un niveau de vie acceptable voire enviable. En revanche, il peine à réduire certaines inégalités comme celles qui concernent les femmes et les hommes. Il est surtout confronté à un défi financier majeur avec l’accélération du vieillissement démographique.

L’épargne, miroir des inquiétudes et des espoirs

Cet article est une analyse du dernier rapport de l’épargne réglementée de la Banque de France publié au mois de juillet 2025.

Le taux d’épargne des ménages bat des records en France. En 2024, il s’élevait à 18 % du revenu disponible brut, soit trois points au-dessus de son niveau d’avant crise sanitaire. C’est l’un des plus hauts niveaux d’Europe, loin devant l’Espagne (11 %) ou l’Italie (13 %). Les ménages quelle que soit la situation mettent de l’argent de côté : inflation ou pas inflation, recul ou pas de leur niveau de vie… L’épargne est une valeur refuge, elle joue ce rôle de rempart contre l’incertitude, contre les tempêtes économiques. Mais l’épargne est avant tout un moteur clef de l’investissement. Elle permet le financement de l’économie, des acteurs privés comme publics.

L’année 2024 : une année encore placée sous le sceau de l’épargne

En 2024, les flux nets de placements ont atteint 112,8 milliards d’euros traduisant la persistance d’un fort effort d’épargne notamment de précaution. L’épargne financière des ménages représentait, en 2024, plus de 6 350 milliards d’euros d’encours, soit près de 2,2 fois le PIB national.

Les encours en produits de fonds propres ont en 2024, stagné à 2 420 milliards d’euros. Les produits de taux – dépôts, livrets, assurance vie en euros – poursuivent leur progression avec un encours de 3 856 milliards d’euros (+2,5 %). Les flux nets vers ces supports ont atteint 73,1 milliards d’euros, soit deux fois ceux orientés vers les fonds propres.

L’épargne réglementée toujours en pointe

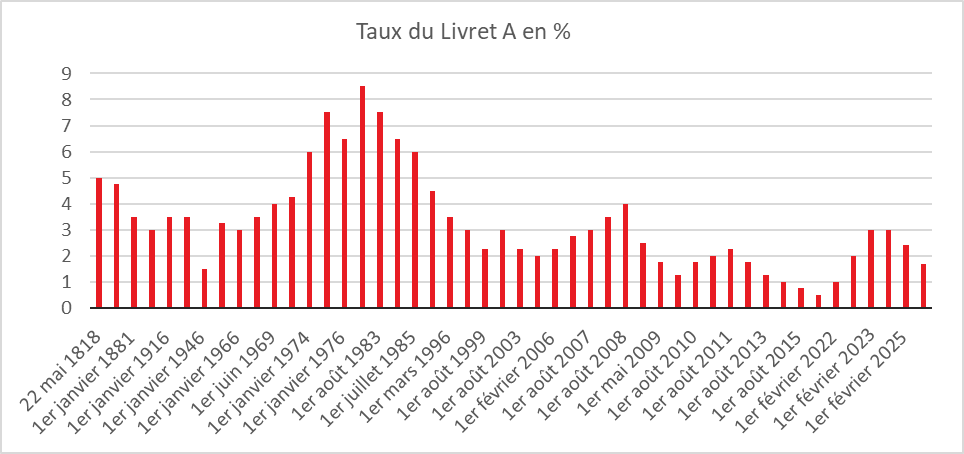

La France se distingue dans l’univers des économies développées par l’importance de l’épargne réglementée. Les ménages ont accès à un grand nombre de produits bénéficiant d’une garantie de l’État et dont les rendements sont fixés par ce dernier. Cet héritage historique – fruit à la fois de l’invention du livret A en 1818 et des politiques de démocratisation financière du XXᵉ siècle – reste très prégnant dans la culture financière du pays.

En 2024, l’encours de l’épargne réglementée atteint 956 milliards d’euros, en hausse de 2,2 %. Cela représente 15 % du patrimoine financier des ménages. En Allemagne, ces produits ne représentent que 8 % de l’épargne financière. Aux États-Unis, l’épargne liquide de type réglementée est quasi inexistante.

Le Livret A : le produit d’épargne le plus diffusé en France

En 2024, l’encours du livret A a atteint 432 milliards d’euros, en hausse de 7 % sur un an. 83 % des Français en détiennent un, soit 58 millions de livrets. Le produit reste universel : il est détenu aussi bien par des étudiants que par des retraités, des cadres supérieurs comme des ouvriers.

La collecte nette (hors intérêts) s’est élevée à 15 milliards d’euros en 2024. C’est un chiffre important, mais qui traduit un ralentissement par rapport aux années 2020-2022, marquées par des flux annuels proches de 30 milliards d’euros en lien avec la crise sanitaire.

Depuis 2015, l’encours moyen du livret A détenu par les personnes physiques est en augmentation en lien avec les bons résultats de la collecte. En 2024, il s’élevait à 7 482 euros, soit une augmentation de plus de 400 euros par rapport à 2023.

La proportion des comptes dont l’encours dépasse le plafond de 22 950 euros augmente depuis 2013. En 2024, 15 % des livrets A sont au-delà du plafond, une proportion en hausse de 2 points par rapport à 2023. Ces derniers représentent 47 % de l’encours en 2024, contre 43 % l’année précédente.

Les épargnants de plus de 65 ans détiennent 22 % des livrets A représentant 35 % des encours, ce qui correspond à leur poids dans la population. A contrario, le nombre de livrets détenus par des mineurs continue de diminuer légèrement (-2 %).

57 % des livrets A ont plus de dix ans, et concentrent 63 % de l’encours. Les mouvements observés sur les livrets A sont, en 2024, légèrement plus importants que ceux qui ont été constatés en 2023. Si sur les livrets A actifs, les versements restent de même ampleur que les années précédentes, une légère hausse du nombre de retraits (6,7 retraits en moyenne par an, contre 6 en 2023) est constatée. Les montants moyens versés ou retirés sur les livrets A actifs diminuent à respectivement 658 euros et 489 euros.

Quant au nombre de livrets A inactifs (pas de versement ou un retrait – depuis au moins cinq ans), il reste stable par rapport à 2023, à 4,8 millions. Ces livrets représentent un encours de 17,8 milliards d’euros, en hausse par rapport à 2023. 73 % de ces comptes inactifs ont un encours inférieur à 150 euros.

Le Livret de Développement Durable et Solidaire (LDDS) – le petit frère du livret A

Le LDDS poursuit sa progression, avec un encours de 160 milliards d’euros en 2024 (+7 %). Son profil est similaire à celui du livret A : liquide, garanti, défiscalisé, et rémunéré au même taux. Son image est moins ancrée dans l’opinion publique en raison de sa naissance plus tardive en 1983.

Au 31 décembre 2024, le nombre de LDDS s’élevait à 26,3 millions, en progression de 2,7 % par rapport à 2023 et de 6 % sur deux ans, soit deux fois plus que les livrets A détenus par les personnes physiques sur la même période (+3,3 % sur deux ans).

Le taux de détention dans la population de plus de 18 ans augmente en conséquence et atteint 48,2 %, bien inférieur cependant à celui du livret A (82 %). Les versements en 2024 ont atteint 64 milliards d’euros et les retraits 59 milliards d’euros, le niveau le plus élevé depuis 2012.

La progression de l’encours moyen du LDDS est continue depuis 2009, et atteint 6 086 euros fin 2024. Le nombre de livrets parvenus au plafond réglementaire de 12 000 euros concerne désormais presque 8 millions de comptes, soit 30 % des LDDS. Ces livrets représentent 63 % des encours.

Les détenteurs de moins de 45 ans restent sous-représentés par rapport à leur poids dans la population totale, tant en encours qu’en nombre. Inversement, la part des plus de 65 ans augmente tant en nombre qu’en encours. Par ailleurs, les LDDS de plus de dix ans représentent 55 % des livrets pour 57 % de l’encours.

Pour la première fois depuis 2021, le nombre et l’encours des LDDS inactifs – c’est-à-dire sans un versement ou un retrait depuis au moins cinq ans – sont en hausse et s’établissent à 1,1 million de livrets pour 6 millions d’euros d’encours. Le nombre moyen de mouvements sur les LDDS reste stable, avec environ un mouvement tous les deux mois. Les montants moyens versés et retirés sont toutefois légèrement à la baisse.

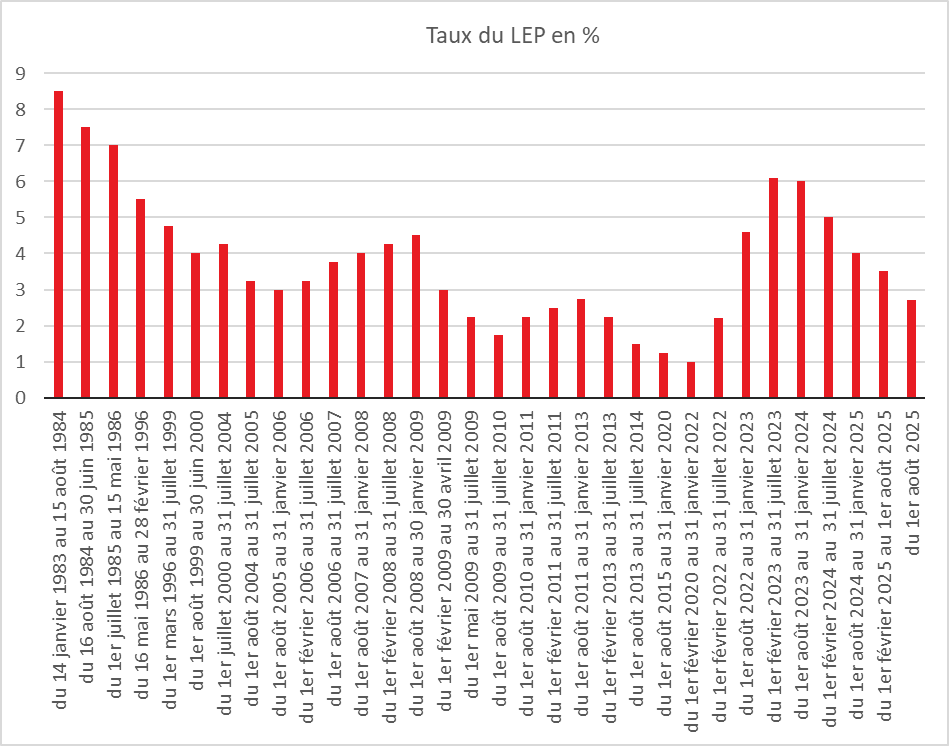

Le Livret d’Épargne Populaire (LEP) en forte progression

L’encours en 2024 du Plan d’Épargne Populaire a progressé de 14,4 % pour atteindre 82 milliards d’euros. Il y a désormais plus de 12 millions de personnes qui ont un LEP. Le LEP est devenu la figure de proue de l’épargne populaire. Le taux de détention des personnes majeures s’est établi, en 2024 à 21,8 %, en hausse de 1,6 point par rapport à 2023. Sur les 31 millions de personnes éligibles en 2024, 38 % sont détentrices d’un LEP, soit 5 points de plus qu’en 2023.

La collecte brute, en 2024 s’est élevée à 27,4 milliards d’euros. Du fait d’importants retraits, la collecte nette a reculé en 2024 à 5,6 milliards d’euros contre 16,6 milliards en 2023, L’encours moyen du LEP s’établit à 6 912 euros, toujours en hausse par rapport à 2023.

En 2024, 39 % des LEP avaient dépassé le nouveau plafond réglementaire de 10 000 euros, ce qui représente 62 % des encours. 28 % des LEP ont a contrario un encours inférieur à 3 000 euros. Le nombre moyen de mouvements constatés sur les LEP actifs est en hausse, avec plus d’un mouvement tous les mois (6,1 versements et 6,9 retraits par an). Les comptes inactifs, c’est-à-dire sans un versement ou un retrait depuis au moins cinq ans, représentent un peu moins de 7 % des LEP ouverts depuis plus de cinq ans (contre 8 % en 2023), et un encours de près de 3,2 milliards d’euros, en baisse par rapport à 2023.

Le recul du Plan d’Épargne Logement

Le nombre de PEL était, en 2024, de 9 millions, en baisse de 9 % par rapport à 2023.

Le taux de détention des personnes physiques poursuit ainsi sa décrue et n’est plus que de 13,3 % en 2024, contre 24 % en 2016. L’encours est également en recul. Il s’élevait à 226 milliards d’euros fin 2024 en baisse de 12 % en un an. La décollecte nette (hors intérêts) a été de 37,7 milliards d’euros.

Depuis le 1er mars 2011, tous les PEL ouverts sont automatiquement fermés au bout de quinze ans. À partir de 2026, les générations de PEL concernées seront progressivement transformées en livrets bancaires ordinaires. Ces PEL, 6,7 millions représentent un encours 142 milliards d’euros, soit 62 % de l’encours total des PEL, et les trois quarts des plans.

L’encours moyen d’un PEL diminue légèrement à 25 017 euros. 12 % de PEL sont au-dessus du plafond de 61 200 euros représentante 38 % du total de l’encours. La détention par tranches d’âge, en nombre de PEL, est assez proche de la structure de la population. Les encours restent concentrés sur les populations plus âgées, au-delà de 45 ans, qui sont traditionnellement en mesure d’épargner davantage que les plus jeunes.

Le coût fiscal et social de l’épargne réglementée

En 2024, la dépense fiscale et sociale associée aux livrets réglementés est évaluée à 3,667 milliards d’euros. Elle se décompose ainsi :

- 1,03 milliard d’euros au titre de l’exonération d’impôt sur le revenu des intérêts du Livret A (et livret bleu) ;

- 384 millions pour le LDDS ;

- 145 millions d’euros pour le LEP ;

- 426 millions d’euros pour l’épargne-logement (intérêts et primes) ;

- 11 millions d’euros pour les livrets jeunes ;

- 101 millions d’euros pour les Plans d’Épargne Populaire (PEP) ;

- 1,57 milliard d’euros d’exonérations sociales (CSG/CRDS) sur les intérêts du Livret A, LDDS, LEP, livret jeune et Livret d’Épargne Entreprise.

Rapporté à l’encours total d’épargne réglementée (956 milliards d’euros en 2024), le manque à gagner fiscal et social en représente moins de 0,4 %. En d’autres termes, 1 euro de dépense fiscale et sociale soutient près de 260 euros d’encours.

À quoi sert l’épargne réglementée ?

Le Livret A n’est pas un bas de laine tout comme le LDDS ou le LEP. Tous ces produits d’épargne contribuent au financement de l’économie.

Une part non négligeable de l’argent collecté par ces livrets est centralisée sur la Caisse des dépôts et consignations. Ainsi 31 décembre 2024, l’encours centralisé (Livret A, LDDS, LEP) atteint 397,2 milliards d’euros dont 356,1 milliards d’euros pour Livret A + LDDS et 41,1 milliards d’euros pour le LEP. La progression des encours centralisés a augmenté la taille du bilan du Fonds d’épargne et permis de porter l’encours global de prêts à 218,4 milliards d’euros (+6,9 % en 2024).

Les fonds centralisés servent des prêts à long terme au logement social/ville, au secteur public local, à la transition écologique. Les fonds non centralisés doivent, pour 80 %, aller aux PME, et au moins les trois quarts de l’augmentation d’encours non centralisé doivent financer des nouveaux prêts aux PME (obligations réglementaires).

Cœur historique de la mission du Fonds d’épargne de la Caisse des dépôts, le logement social connaît en 2024 un niveau de production exceptionnel. Les prêts « logement social/ville » atteignent, en encours, 193 milliards d’euros (+7 %, plus forte hausse depuis 2008). 20,8 milliards d’euros ont été mobilisés pour financer 107 804 logements sociaux neufs (+29 % par rapport à 2023) et réhabiliter 108 923 logements (+3 %).

La transition écologique devient l’autre grand pilier de l’emploi des fonds centralisés. En 2024, le Fonds d’épargne a octroyé 9,6 milliards d’euros de prêts « verts » (dont 6,1 milliards d’euros au logement social et 3,6 milliards d’euros au secteur public local), auxquels s’ajoutent 2,2 milliards d’euros de refinancement de nouveaux crédits bancaires contribuant à la transformation énergétique (rénovation thermique du parc privé, eau, mobilités propres, etc.). 34,6 % du flux annuel de prêts du Fonds d’épargne sont orientés vers la transition écologique. L’encours des crédits liés à celle-ci a atteint 245 milliards d’euros.

Les PME sont les grandes bénéficiaires de la part non centralisée de l’épargne réglementée. En 2024, les crédits nouveaux aux PME se sont élevés à 117 milliards d’euros. L’encours total de crédits aux PME est resté stable à 568 milliards d’euros (progression des crédits d’investissement et immobiliers compensant la baisse des lignes de trésorerie).

***

*

L’épargne réglementée apparaît, en 2024, telle qu’elle est depuis deux siècles : une force tranquille. Tranquille, parce qu’elle rassure : 956 milliards d’euros d’encours, plus de 15 % du patrimoine financier des ménages, une rémunération nette d’impôt qui protège l’épargne de précaution. 193 milliards d’euros de prêts au logement social/ville, 245 milliards d’euros de prêts à la transition écologique et 568 milliards d’euros de crédits aux PME avec un coût fiscal d’environ 4 milliards d’euros.

La retraite supplémentaire, une rivière discrète mais en expansion

En France, la retraite repose quasi exclusivement sur la répartition. Cette dernière fournit 98 % des pensions des retraités quand en moyenne, au sein de l’OCDE, ce ratio est de 85 %. Ce choix du tout ou presque répartition est le produit d’une histoire, de la difficulté d’instituer une couverture retraite à la mise en œuvre de la Sécurité sociale en 1945, après la Seconde Guerre mondiale et la grande crise de 1929.

Pour des raisons politiques, économiques et sociales, il a été décidé de retenir une solidarité intergénérationnelle selon laquelle les actifs financent directement les pensions des retraités. Dans ce paysage, la retraite supplémentaire, qui repose sur la capitalisation et la constitution d’un patrimoine individuel ou collectif, a longtemps occupé en France une place marginale. Depuis une vingtaine d’années, les pouvoirs publics essaient de fortifier ce pilier de la retraite tant pour faire face aux difficultés des régimes par répartition que pour faciliter le financement des entreprises. La loi PACTE DE 2019, avec la création du Plan d’Epargne Retraite, a permis un nouvel élan de l’épargne retraite.

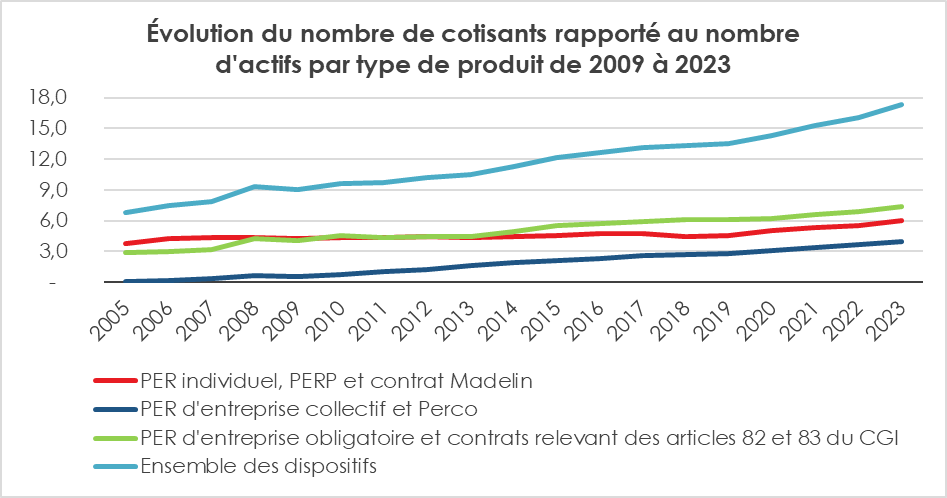

Près de 20 millions de contrats d’épargne retraite

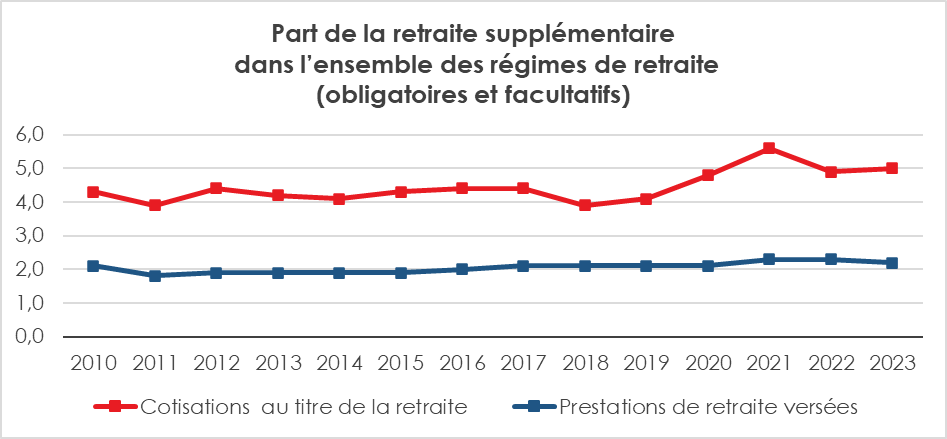

La retraite supplémentaire représentait, en 2023, selon la DREES, près de 20 millions de contrats détenus par les Français et près de 282 milliards d’euros d’encours. Son poids est assez stable au sein du monde la retraite avec 5 % seulement des cotisations de retraite et 2,2 % des prestations servies. Cette stabilité en pourcentage ne signifie pas une stagnation en volume. Avec l’arrivée des baby-boomers à l’âge de la retraite, le montant des pensions des régimes par répartition augmente rapidement.

Des cotisations d’épargne retraite en hausse

En 2023, les cotisations aux contrats de retraite supplémentaire ont atteint 19,2 milliards d’euros, en hausse de plus de 3 % en euros constants par rapport à 2022. Après la période covid et la guerre en Ukraine, les cotisations sont reparties à la hausse, portées à la fois par les versements individuels et par ceux réalisés dans le cadre des entreprises. Les dispositifs individuels captent 10,6 milliards d’euros, soit 55 % du total. Les dispositifs collectifs ou obligatoires, souscrits par l’employeur, représentent 8,6 milliards d’euros (45 % du total).

Quatre ans après son lancement, le PER a profondément remodelé le paysage. Il a capté, en 2023, 83 % des cotisations en individuel, contre 45 % en 2020. Au niveau des entreprises, les PER collectifs et obligatoires remplacent progressivement les anciens Perco et « article 83 ».

En 2023, les versements sur les PER individuels ont augmenté de 8,5 % en euros constants, tandis que ceux sur les PER obligatoires en entreprise ont progressé de 24,4 %. Le PER s’est imposé car il combine trois qualités : simplicité (remplacement des anciens produits), souplesse (sorties possibles en capital ou en rente), et attractivité fiscale (déduction des versements dans la limite de plafonds).

Il bénéficie également d’une gestion pilotée permettant tout à la fois de sécuriser le capital avec l’avancée en âge du titulaire tout en restant le plus longtemps possible associés aux produits de marchés susceptibles de générer du rendement. Il est amené à devenir l’instrument quasi exclusif de la retraite supplémentaire en France. Le Perco créé par la loi Fillon de 2003 a reculé, en 2023 de près de 20 % et les contrats « article 83 » de 13,4 %. Les contrats à prestations définies (retraites chapeaux) sont tombés à 0,7 milliard d’euros de cotisations, un plus bas historique.

Les prestations : la progression de la sortie en capital

Les prestations versées (rentes, capitaux, VFU) se sont élevées, en 2023, à 8,4 milliards d’euros. Elles ont été versées à 67 % sous forme de rentes viagères (5,6 milliards d’euros), à 18 % sous forme de capital, en progression, et à 15 % sous forme de versement forfaitaire unique (VFU) signe d’une préférence croissante des épargnants pour la liquidité. Les versements en capital progressent au détriment des sorties en rente.

Près de 44 % des prestations sont versées au titre de contrats à adhésion individuelle, le montant de celles-ci diminuant de 1,2 % en euros constants par rapport à 2022. En effet, la hausse en euros constants des prestations versées au titre des PER individuels et des dispositifs destinés aux non-salariés (contrat Madelin et contrat des exploitants agricoles) est plus que compensée par la baisse des versements au titre des dispositifs destinés aux fonctionnaires, de la retraite mutualiste du combattant (RMC) et des autres contrats individuels. Les prestations versées au titre d’un dispositif souscrit par un employeur, qu’il soit à cotisations ou à prestations définies, sont en baisse de 4 % en 2023 en euros constants.

La typologie des sorties varie fortement selon le type de contrat : 100 % en capital pour les Perco ou PER collectifs, 64 % de VFU pour les PERP, 21 % seulement pour les contrats Madelin.

Cette diversité illustre la flexibilité croissante de la retraite supplémentaire, mais aussi sa complexité fiscale, notamment autour de l’exonération des sorties en capital issues de l’épargne salariale.

Les provisions et encours : une lente progression

Avec 282 milliards d’euros, les encours ont progressé, en 2023, de 3,3 % en euros constants.

Les deux tiers des provisions sont constitués par les quatre principaux types de dispositifs :

- les contrats relevant des articles 83 et assimilés (23,6 %) ;

- le PER individuel (20,8 %) ;

- le contrat Madelin (10,6 %) ;

- les dispositifs relevant de l’article 39 du CGI (10,5 %).

Les provisions gérées au titre d’un PER sont en hausse et représentent 36 % du total (contre 32 % en 2022). Les plus fortes hausses de provisions en euros constants sont d’abord le fait du PER individuel (+19,1 %), puis du PER d’entreprise obligatoire (+18,7 %) et, enfin, du PER d’entreprise collectif (+16,9 %).

En 2023, la hausse de la part des provisions et des encours hébergés par les Fonds de Retraite Professionnel Supplémentaire (FRPS) a été de 4 points de pourcentage en 2023, soit 56 % du total. En contrepartie, la part des provisions hébergées directement par les entreprises d’assurance a diminué de 30 %. En raison du ralentissement des transferts de portefeuilles vers les FRPS, la baisse de la part des provisions constituées par les mutuelles et par les institutions de prévoyance est légère.

La France : toujours un petit acteur de l’épargne retraite

Aux États-Unis, les fonds de pension représentent plus de 140 % du PIB, avec des encours dépassant 40 000 milliards de dollars. Le système repose massivement sur la capitalisation (401k, IRA). Au Royaume-Uni, les pensions privées représentent près de 100 % du PIB et au Pays-Bas, plus de 200 %. La France comme l’Allemagne sont des petits acteurs, la capitalisation pesant autour de 10 % du PIB.

L’épargne retraite : un potentiel de croissance

La retraite supplémentaire ne remplacera pas la répartition, mais elle en est désormais l’indispensable complément. Un consensus se dégage de plus en plus en sa faveur. Les projections démographiques (un retraité pour 1,3/1,4 actif en 2070, contre 1,7 aujourd’hui) plaident pour un renforcement de l’épargne retraite. L’avenir repose sur trois dynamiques :

- La montée progressive des PER, désormais produit central ;

- L’élargissement de l’accès, notamment pour les jeunes actifs, les actifs modestes et ceux travaillant au sein des PME ou des TPE ;

- La capacité des pouvoirs publics à maintenir un cadre fiscal stable et attractif.

La retraite supplémentaire trace désormais son lit, irriguant lentement le paysage financier français. Les chiffres de 2023 confirment cette progression : une collecte en hausse, des encours en croissance, des prestations encore modestes mais appelées à croître.

Argent : Le Livret A est-il toujours la bonne option ?

Dans une interview publiée dans Paris Match, Philippe Crevel est interrogé sur la place du Livret A dans le paysage de l’épargne alors que le taux du produit d’épargne le plus répandu est passé à 1,7 % le au 1er août 2025. Il rappelle d’une part l’intérêt de détenir une épargne de précaution, disponible et neutre fiscalement et évoque d’autre part, l’assurance vie, une alternative intéressante susceptible d’offrir un meilleur rendement sans prise de risque grâce au fonds euros. Il cite par ailleurs le PER qui tend à se développer qui permet d’épargner en vue de sa retraite et de déduire les versements du revenu imposable.

La France surendettée, mais ses habitants épargnent plus que les Allemands : un paradoxe inquiétant

Invité à commenter le niveau record du taux d’épargne des ménages dans le Journal de l’Economie, le Directeur du Cercle de l’Epargne relève que ce taux « a été multiplié par plus de 2 depuis 2019 ». Philippe Crevel estime que les Français s’attendent à « des hausses d’impôts et d’éventuelles difficultés financières » en raison de la réforme de l’épargne.

Une première en 25 ans: alors que l’État est surendetté, les Français placent, eux, plus d’argent de côté que les Allemands

Sur BFMTV, Philippe Crevel évoque la succession de chocs intervenus ces dernières qui ont incités les ménages Français à réduire leur consommation et à alimenter leur bas de laine.

ENTRETIEN. Selon un spécialiste de l’économie, « ponctionner l’épargne des Français pour combler les déficits de l’État est une fake news »

Dans une interview accordée à la Dépêche du Midi, le Directeur du Cercle de l’Epargne revient sur les comportements des ménages et leurs choix de placements.

L’incertitude politique pousse les Français à épargner toujours plus

Cité dans la Tribune, Philippe Crevel explique les chiffres du taux d’épargne diffusés par l’INSEE par le contexte économique et politique difficile en France, source d’angoisse pour les Français.

Épargne des ménages : la France au sommet de la prudence

Pourquoi le taux d’épargne atteint un niveau record en France ? Idéal Investisseur revient sur les facteurs qui ont conduit les ménages à remplir leur bas de laine dans un article diffusé sur son site. Le Directeur du Cercle de l’Epargne, cité dans cet article évoque notamment « une prudence structurelle des ménages, nourrie par la succession de chocs macroéconomiques ».

Assurance vie et PER : un premier semestre 2025 marqué par une collecte record

Dans un article consacré aux collectes records de l’assurance vie et du PER au premier semestre 2025, le média Club Patrimoine, cite le Directeur du Cercle l’Epargne et reprend son analyse des facteurs ayant conduit les Français à investir ses deux produits.

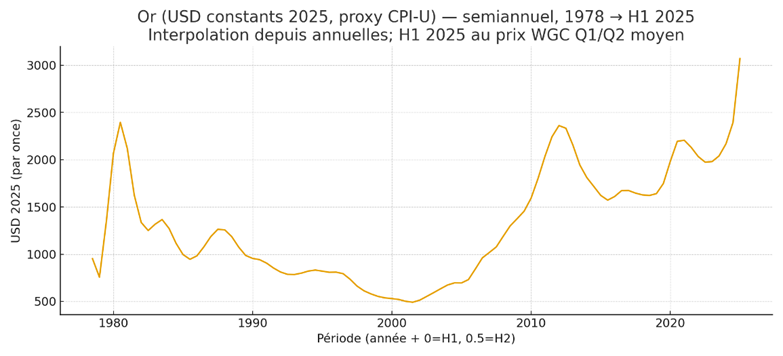

La nouvelle ruée vers l’or aura-t-elle une fin ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Mardi 2 septembre, l’once d’or a battu un nouveau record en dépassant 3 501 dollars. L’or, valeur refuge traditionnelle, poursuit sa marche en avant. Si, ces derniers mois, les tensions géopolitiques et commerciales expliquaient l’appréciation du métal précieux, en cette rentrée 2025, c’est la possible évolution de la politique monétaire de la banque centrale américaine qui y contribue.

La probable baisse des taux directeurs de la FED au mois de septembre rendra moins attractifs les placements en dollars, ce qui incite les investisseurs à rechercher d’autres actifs jouant le rôle de valeur refuge. Par ailleurs, les pressions exercées par le président américain, Donald Trump, sur la banque centrale inquiètent et conduisent également à des arbitrages en défaveur du dollar. Ce dernier souhaite que la banque centrale adopte une politique monétaire plus accommodante.

Dans ce contexte, le dollar perd une partie de son attrait de valeur refuge au profit de l’or. Notamment parce que la justice américaine n’a pas encore statué sur le sort de la gouverneure de la banque centrale américaine, Lisa Cook, que Donald Trump veut révoquer, menaçant ce faisant l’indépendance de l’institution qu’il entend voir abaisser les taux.

Les sujets d’inquiétude continuent également à jouer en faveur du métal précieux. La poursuite de la guerre en Ukraine et dans la bande de Gaza, tout comme les soubresauts liés aux droits de douane américains, entretiennent un climat anxiogène.

Les banques centrales, en particulier celles des pays émergents et en développement, demeurent présentes sur le marché de l’or avec un double objectif : diversifier leurs actifs de réserve et réduire leur exposition au dollar. Entre 2022 et 2024, elles ont acquis plus de 1 000 tonnes d’or. Sur le premier semestre 2025, le volume des achats a dépassé 400 tonnes. Avant l’épidémie de Covid-19, ces achats se situaient entre 400 et 600 tonnes par an.

Les achats d’or des particuliers sont également en hausse, notamment en Chine. Avec la crise immobilière, les Chinois se sont tournés vers l’or (lingots, pièces et ETF). Ces acquisitions répondent à la fois à une logique de précaution et à une préparation de la retraite.

Depuis le 1er janvier, le cours de l’or a progressé de plus de 30 %. Sur un an, la hausse atteint 40 %. La succession inédite de chocs et de crises, depuis cinq ans, a contredit toutes les prévisions. La probabilité d’une stabilisation, voire d’une baisse, est désormais importante compte tenu du niveau actuel du cours de l’or, qui ne produit ni intérêts ni dividendes. En revanche, le contexte international reste instable et anxiogène, ce qui alimente les achats de métal précieux. Il faut néanmoins rappeler que les périodes de baisse peuvent être longues. En dollars constants, il a fallu attendre les années 2010 pour que l’or retrouve son niveau de 1980.

L’or ne peut être considéré que comme un actif de diversification au sein des patrimoines, compte tenu de sa volatilité potentielle et de l’absence de revenus générés.

Assurance vie : les versements ont explosé en juillet

Dans le média Boursier.com, Philippe Crevel commente le succès persistant de l’assurance vie. Le Directeur du Cercle de l’Epargne explique les chiffres de l’assurance vie par la conjoncture politique incertaine en France qui pousse les ménages à privilégier l’épargne à la consommation et la baisse de la rémunération du Livret A.

Vote de confiance : quelles conséquences économiques en cas de chute du gouvernement Bayrou ?

Les Dernières Nouvelles d’Alsace interrogent le Directeur du Cercle de l’Epargne sur les conséquences économiques possibles en cas de rejet du vote de confiance.

La collecte du Livret A cale avec la baisse annoncée de son rendement

Philippe Crevel réagit dans les colonne du média Boursier.com aux résultats de la collecte du Livret A en juillet dans un contexte de baisse des taux à compter du 1er août.

Philippe Crevel est l’invité de RTL Midi

Philippe Crevel était ce 19 août l’invité de RTL midi présenté par Vincent Parizot pour parler du Livret A, le produit d’épargne financière le plus diffusé en France mais qui séduit de moins de moins depuis l’abaissement progressif de sa rémunération depuis un an.

Fraude sociale : « C’est une illusion d’imaginer qu’elle crée les déséquilibres des finances publiques » selon Philippe Crevel

Philippe Crevel était ce 12 août l’invité de la Matinale de Radio Classique. Une interview axée sur les mesures préconisées par le gouvernement pour maîtriser les finances publiques et sur l’épargne des Français alors que le taux du Livret à été diminué au 1er août dernier.

Assurance vie : doit-on craindre la faillite d’un assureur en France ?

Money Vox interroge le Directeur du Cercle de l’Epargne dans un article consacré à la santé financière des assureurs français. Face à cette crainte ravivé à la suite de la faillite d’un assureur luxembourgeois, Philippe Crevel rappelle que « des tests, réalisés par l’APCR (le gendarme des assureurs NLDR), permettent d’avoir une vision assez précise des risques des différents assureurs vie. Les derniers tests sont rassurants, il n’y a pas de menace sur le marché de l’assurance vie en France. Ce qui s’est passé au Luxembourg, c’est un cas de mauvaise gestion financière d’une compagnie ». Concernant les risques encourus par la remontée progressive des taux depuis le retour de l’inflation, il précise que « l’augmentation des taux est assurément une bonne chose pour l’assureur et les épargnants. Mais en cas d’augmentation très brutale, le stock d’obligations des assureurs ne vaudrait alors plus grand-chose et ils n’auraient pas la capacité d’effectuer une rotation avec les obligations à plus haut rendement. Les assureurs ne pourraient alors plus garantir le capital des épargnants et il risque d’y avoir un mouvement de panique et des retraits massifs. Dans ce cas, la loi Sapin II bloquant temporairement les rachats d’assurance vie, pourrait s’appliquer ».

Comment Donald Trump dynamite les règles de l’économie mondiale

Cité dans Slate.fr, Philippe Crevel, Directeur du Cercle de l’Epargne explique pourquoi les mesures prises par l’actuel locataire de la Maison blanche bouleverse les échanges à l’échelle mondiale. Il rappelle ainsi qu' »entre 2018 et 2025, les droits de douane perçus sur les produits français exportés vers les États-Unis étaient en moyenne de 1,2%».

Le taux du livret A va passer à 1,7% au 1er août

Philippe Crevel était invité ce 16 juillet à commenter, au micro de France Inter, la baisse à venir de la rémunération du Livret A.

Assurance vie : 97 milliards placés en six mois par les Français, un record absolu

Au micro d’Europe 1, Philippe Crevel commente les chiffres de l’assurance vie et revient sur le niveau record de la collecte en juin.

Assurance-vie : la collecte bat un record vieux de quinze ans

Cité dans cet article consacré à la collecte record de l’assurance vie en juin, le Directeur du Cercle de l’Epargne explique ce succès par la baisse de la rémunération des produits réglementés et des comptes à terme.

Le premier semestre en or de l’assurance vie

Assurance vie | Résultats – juin 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie conclut en beauté le premier semestre 2025 avec une collecte nette en juin de 5 milliards d’euros, soit deux fois le montant de juin 2024. Les ménages français continuent à réorienter une partie de leur épargne de court terme vers l’assurance vie. La baisse du taux du Livret A et des dépôts à terme contribuent à cette réallocation. L’assurance vie bénéficie également de la forte propension des Français à l’épargne.

Une collecte nette record au premier semestre

Sur les six premiers mois de l’année, la collecte nette a atteint 26,6 milliards d’euros, contre 10,9 milliards d’euros pour celle enregistrée sur la même période en 2024.

Pour le seul mois de juin, la collecte est quatre fois supérieure à la moyenne de ces dix dernières années, 5 milliards contre 1,25 milliard d’euros.

Depuis vingt-cinq ans, le mois de juin réussit en règle générale assez bien à l’assurance vie. Seules trois décollectes ont été enregistrées le sixième mois de l’année (en 2020, -414 millions d’euros ; en 2012, -1,332 milliard d’euros et en 2013, -217 millions d’euros).

Pour le mois de juin 2025, la collecte nette a été portée essentiellement par les unités de compte (UC), +4,7 milliards d’euros mais les fonds euros ont également enregistré une collecte nette positive (+0,3 milliard d’euros).

Une forte hausse des cotisations brutes

Témoignage de la compétitivité retrouvée de l’assurance vie, la collecte brute s’est élevée, au mois de juin 2025, à 17,1 milliards d’euros, en hausse de +18 % par rapport à juin 2024 qui avait été marquée par la montée des incertitudes politiques en lien avec la dissolution de l’Assemblée nationale. Au mois de juin 2025, la collecte brute en fonds euros progresse, sur un an, de 16 % et celles en UC de 21 %.

Sur les six premiers mois, la collecte brute frôle les 100 milliards d’euros (97,8 milliards d’euros) en hausse de 5 % sur un an. Cette progression est due à la fois aux supports en euros (+3 %) et à ceux en UC (+9 %).

La part des cotisations en UC est de 41 % sur le mois de juin et de 38 % sur la première moitié de l’année, identique à celle enregistrée sur l’ensemble de l’année 2024 (38 %).

Le fort mouvement de la collecte brute traduit l’amélioration sur un an de l’attractivité de l’assurance vie. Le rendement net des fonds euros (après fiscalité) est désormais supérieur à celui de l’épargne de court terme (livrets et dépôts à terme) ce qui n’était pas le cas dans les années 2022/2024. La diminution du taux de rémunération de l’épargne de court terme redonne un avantage comparatif à l’assurance vie. Les assureurs, par ailleurs, en proposant des taux promotionnels avantageux, pouvant dépasser dans certains cas les 4 %, contribuent au regain de forme des fonds euros après plusieurs années difficiles.

Les incertitudes politiques et la volatilité des cours boursiers qui en résultent ne pénalisent pas, pour le moment, la collecte en UC.

Des prestations en net retrait

Au mois de juin , les prestations ont légèrement augmenté, +0,1 milliard d’euros par rapport à juin 2024, soit +1 %, à 12,1 milliards d’euros. Elles sont en baisse pour les supports en UC (-1 %) et en progression pour les supports en euros (+1 %).

Depuis le début de l’année, les prestations enregistrent une forte diminution -7 % par rapport à l’an dernier, à 71,2 milliards d’euros. Ce recul concerne à la fois les supports euros (-4,2 milliards d’euros) et les supports UC (-1,6 milliard d’euros).

Les années précédentes, les assurés sortaient de l’argent de leur assurance vie pour le placer dans les dépôts à terme ou sur les livrets réglementés. Jusqu’à la hausse des taux d’intérêt, les ménages utilisaient leur assurance vie pour acheter des biens immobiliers. Aujourd’hui, la donne a changé. Le nombre de transactions immobilières est faible – même si une légère remontée est constatée – et l’attractivité comparée des placements joue en faveur de l’assurance vie.

Grâce aux versements et aux effets de la capitalisation, l’encours de l’assurance vie bat un nouveau record à fin juin avec un total de 2 052 milliards d’euros, en hausse de +5 % sur un an.

L’assurance vie : le placement préféré des ménages

L’enquête 2025 du Cercle de l’Épargne a souligné que l’assurance vie était le placement préféré des Français devant l’immobilier locatif et le livret A. Les résultats enregistrés depuis le début de l’année prouvent la force de cet engouement retrouvé. Ce dernier intervient dans un contexte porteur pour l’épargne. Au premier trimestre, le taux d’épargne a été de 18,8 % du revenu disponible brut. Le taux d’épargne financière approche désormais 10 %, contre moins de 5 % au quatrième trimestre 2019, avant la crise sanitaire.

Dans les prochains mois, l’assurance vie devrait continuer sur sa lancée compte tenu de la baisse des taux du livret A, ce dernier passant de 2,4 à 1,7 % le 1er août 2025.

La fermeture des Plans d’Épargne Logement de plus de 15 ans, mesure qui entrera en vigueur progressivement en 2026, devrait bénéficier en premier lieu à l’assurance vie.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

PEL : que va devenir l’argent des comptes ouverts il y a quinze ans bientôt clôturés ?

Les modifications apportées au PEL à compter de 2018 et la baisse progressive de sa rémunération ont réduit l’attrait des Français pour ce placement. Cité dans les Echos, Philippe Crevel estime que « l‘assurance-vie en sera le premier bénéficiaire » et explique pourquoi. Selon le Directeur du Cercle de l’Epargne, l’accès au prêt à un taux déterminé à la souscription, peut néanmoins rester intéressant pour les titulaires du PEL.

Commencer à épargner à 30 ans pour sa retraite, combien ça vous rapporte en plus ?

Capital revient sur l’enquête 2025 « Les Français, l’épargne et la retraite » menée par l’IFOP et le CECOP pour le compte d’AG2R LA MONDIALE, AMPHITEA et le Cercle de l’Epargne.

Gel des retraites en 2026 : pourquoi le gouvernement cible les retraités pour réduire le déficit public

Interrogé sur la proposition du gouvernement de geler les pensions des retraités supprimer l’abattement de 10 % des revenus (principalement issus de leurs pensions) des retraités pour limiter le déficit, le Directeur du Cercle de l’Epargne rappelle que cette mesure pénalisera les retraités les plus aisés. Rappelant qu’ « un retraité sur deux n’est pas imposable« , Philippe Crevel estime, par ailleurs, que le remplacement de l’abattement par un forfait unique de 2000 euros par ans devrait ainsi épargner les retraités modestes.

Livret A : normalisation confirmée !

Résultats du Livret A du LDDS et du LEP en juin

Analyse de Philippe Crevel, Directeur du Cercle de l’Epargne

Le Livret A a conclu le premier semestre avec une petite collecte lui permettant néanmoins de battre un nouveau record d’encours. Depuis le début de l’année, les Français maintiennent un effort important d’épargne tout en réduisant leurs versements sur leur Livret A. La baisse de la rémunération et l’augmentation du nombre de Livret A au plafond (15 % des titulaires concernés) expliquent le moindre engouement pour ce dernier.

Le Livret A : un encours record en juin

Après une décollecte de 200 millions d’euros au mois d’avril et une collecte de +1,22 milliard d’euros en mai, le Livret A enregistre un résultat positif de 220 millions d’euros en juin. Cette collecte est néanmoins inférieure à celle de 2024 (1,23 milliard d’euros) et à la moyenne de ces dix dernières années (873 millions d’euros).

En juin, depuis 2009, le produit d’épargne des ménages le plus répandu a connu quatre décollectes (2015 : -0,12 milliard d’euros ; 2014 : -0,13 milliard d’euros ; 2010 : -0,15 milliard d’euros et 2009 : -1,39 milliard d’euros).

Le Livret A poursuit sa normalisation sur fond de baisse de son taux de rémunération. Sur le premier semestre 2025, la collecte atteint seulement 2,97 milliards d’euros contre 10,14 milliards d’euros sur la même période de 2024. Elle a été divisée par plus de trois en un an traduisant la fin d’une période de fortes collectes atypiques, le bon mois de mai étant en partie dû à des transferts en provenance de titulaires n’étant plus éligibles au Livret d’Épargne Populaire.

Le Livret A continue d’être ainsi affecté par la baisse de son taux de rémunération intervenue le 1er février dernier. Les ménages redéployent une partie de leur épargne de précaution vers des produits de long terme comme l’assurance vie, qui connaît un net rebond depuis le début de l’année. Cette normalisation n’est pas synonyme de crise de l’épargne réglementée, l’encours du Livret A battant un nouveau record à 445,5 milliards d’euros.

Le Livret de Développement Durable et Solidaire (LDDS) : un mois de juin moyen

Au mois de juin 2025, la collecte du LDDS s’est élevée à 280 millions d’euros, contre 590 millions d’euros en juin 2024. En moyenne au cours des dix dernières années, la collecte était de 305 millions d’euros. Depuis 2009, le LDDS a été en décollecte en juin à quatre reprises. Au cours du premier semestre 2025, la collecte a atteint 3,06 milliards d’euros, contre 4,88 milliards d’euros sur la même période en 2024. L’encours du LDDS atteint en juin 2025, 163,6 milliards d’euros, un nouveau record.

Le LDDS est moins touché que le Livret A par la baisse de son taux de rémunération. Pour de nombreux ménages, il est associé aux comptes courants quand le Livret A est considéré comme un produit d’épargne.

Le Livret d’Épargne Populaire (LEP) : un mauvais premier semestre

Après deux décollectes, en avril et en mai, le LEP a renoué avec une collecte positive en juin, +130 millions d’euros. En juin 2024, le LEP avait enregistré une collecte positive de 570 millions d’euros.

Les décollectes d’avril et de mai étaient en grande partie liées aux opérations de contrôle d’éligibilité. La collecte du mois de juin est conforme à celle du début d’année. Sur le premier semestre, le LEP est en décollecte de 2,42 milliards d’euros quand il avait enregistré une collecte positive de 4,52 milliards d’euros sur la même période en 2024. Avec les revalorisations de salaires intervenues en 2024, en lien avec l’inflation, de nombreux titulaires ont été contraints en avril et en mai de se défaire de leur LEP. L’encours du LEP s’élevait, fin juin, à 79,8 milliards d’euros à trois milliards de son record établi en mars dernier.

Pour le second semestre : effet taux et effet dépenses

Le taux du Livret A et du LDDS passera de 2,4 à 1,7 % le 1er août prochain et celui du LEP de 3,5 à 2,7 %. En un an, le taux du Livret A aura perdu 1,3 point. Même si son rendement réel reste positif, la baisse du taux nominal devrait accroître le recul de la collecte d’autant plus que traditionnellement le second semestre est plus dépensier que tourné vers l’épargne. Celui-ci est, en effet, marqué par une série de dépenses, vacances, rentrée scolaire et fêtes de fin d’année. Les décollectes y sont plus fréquentes que lors du premier semestre. Avec l’effet taux, la probabilité de leur survenue augmente…

Placement : « L’or, c’est comme le bitcoin : ça monte, ça descend »

Face à un contexte économique incertain, le cours de l’or s’envole et attire un nombre croissant d’épargnants et d’investisseurs. Interrogé sur ce phénomène, le directeur du Cercle de l’Épargne appelle dans les colonnes de Ouest France à la précaution.

Faut-il continuer à miser sur le Livret A dont le taux baisse encore ? Les conseils délivrés aux Français par le directeur du Cercle de l’épargne

Après l’annonce attendue de la baisse du taux du Livret A, Philippe Crevel est interrogé sur le Midi Libre sur le comportement des ménages en matière d’épargne et sur les placements à privilégier à l’avenir.

Où en est l’épargne des Français ?

Philippe Crevel était invité de Kevin Dufrêche dans la matinale de France Inter à commenter la baisse du taux du Livret A au 1er août.