Niches fiscales : combien rapporterait vraiment leur suppression ?

La baisse des niches fiscales a été avancée pour financer les mesures destinées à répondre aux attentes des Français exprimées dans le cadre du Grand débat. Dans cet article Philippe Crevel est interrogé sur l’impact d’une suppression totale ou partielle des niches fiscales.

Réforme des retraites : les 5 messages des Français au gouvernement

L’enquête 2019 du Cercle de l’Epargne et d’Amphitéa apporte quelques éclairages sur les attentes des Français en matière de retraite et les efforts qu’ils sont prêts à concéder dans la cadre de la réforme en préparation.

Les Français plébiscitent le principe d’une réforme des retraites vers un système universel par point

France inter revient dans sa matinale sur les principaux enseignements de l’enquête 2019 « Les Français, la retraite et l’épargne » du Cercle de l’Epargne/Amphitéa réalisée avec le concours d’AG2R LA MONDIALE MATMUT.

Les Français se font à l’idée de la retraite par capitalisation

Capitalisation, assurance dépendance sont au menu de l’enquête 2019 du Cercle de l’Epargne/Amphitéa « Les Français, la retraite et l’épargne » comme le note l’Argus de l’assurance.

Les Français et l’épargne : faibles rendements ? Même pas peur !

Investir revient dans cet article sur le volet épargne de l’enquête 2019 « Les Français, la retraite et l’épargne » du Cercle de l’Epargne/ Amphitéa.

Retraite ; l’âge de départ, point de crispation majeur pour les Français

Parmi les points marquants de l’enquête 2019 du Cercle de l’Epargne/ Amphitéa, « les Français, la retraite et l’épargne » figure l’adhésion des Français pour l’introduction d’un régime universel dès lors qu’il admet certaines particularités. En revanche, l’éventuel report de l’âge de départ à la retraite constitue pour les sondés une ligne rouge à ne pas franchir.

Assurance-vie, livret A : des rendements en baisse, une popularité en hausse

Le Monde revient sur les résultats de l’enquête 2019 du Cercle de l’Epargne/Amphitéa « Les Français, la retraite et l’épargne » et s’intéresse aux préférences des Français en matière de placement.

Les Français plutôt pour un régime de retraite universel « à la carte »

Parmi les enseignements de l’enquête 2019 « Les Français, la retraite et l’épargne » du Cercle de l’Épargne/ Amphitéa, figure le souhait de mettre en oeuvre un régime universel qui prendrait en compte certaines particularités, comme la pénibilité, les missions de nuit ou dangereuses, etc.

ENQUÊTE 2019 CERCLE DE L’ÉPARGNE/AMPHITÉA « LES FRANÇAIS, LA RETRAITE ET L’ÉPARGNE »

Le 16 avril 2019

COMMUNIQUÉ DE PRESSE

LES FRANÇAIS, LA RETRAITE ET L’ÉPARGNE

ENQUÊTE 2019

CERCLE DE L’ÉPARGNE/AMPHITÉA*

AVEC AG2R LA MONDIALE MATMUT

La plaquette de présentation de l’Enquête 2019

Les tableaux de la conférence de presse

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa en PDF

Le Communiqué de presse du Cercle de l’Épargne et d’Amphitéa au format Word

Les résultats complets de l’Enquête 2019

****

***

LES 5 CHIFFRES CLÉS 2019

- 69 % des Français pensent que leur pension est ou sera insuffisante pour vivre correctement

- 62 % des Français veulent que les partenaires sociaux gèrent le futur régime universel

- 48 % des Français sont favorables à un régime universel avec prise en compte de particularités

- 18 % sont pour le maintien du régime actuel de retraite

- 45 % des 50/64 ans soutiennent l’introduction d’une assurance dépendance obligatoire

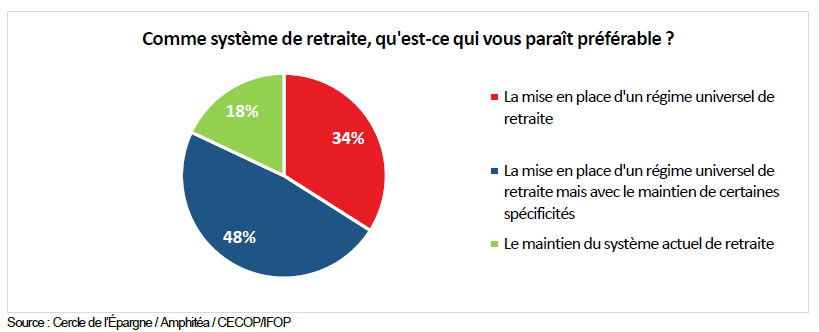

I. QUEL SYSTÈME DE RETRAITE SOUHAITENT LES FRANÇAIS ?

Les Français favorables à un régime universel à la carte

Près de la moitié des sondés sont pour la mise en place d’un régime universel qui prendrait en compte certaines particularités. Ainsi, 48 % des Français se prononcent en faveur d’un régime universel intégrant certaines spécificités (pénibilité, missions de nuit ou dangereuses, etc.). 34 % des Français sont pour l’application d’un régime universel total visant à traiter tous les assurés de manière identique. En revanche, seuls 18 % des sondés sont pour le statu quo.

Les retraités, les fonctionnaires et les salariés des entreprises publiques craignant figurer parmi les perdants de la réforme en cas d’unification totale, sont les plus enclins au statu quo. Les fonctionnaires et les salariés des entreprises publiques ne sont respectivement que 21 et 25 % à souhaiter l’avènement d’un régime universel « pur ».

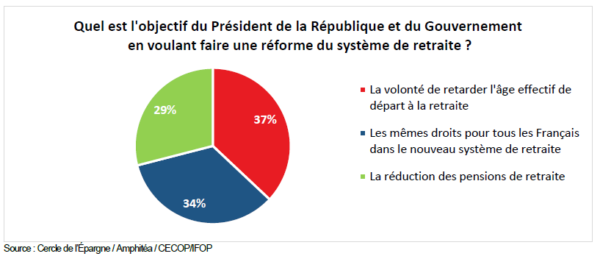

Les Français dubitatifs face aux intentions réelles des pouvoirs publics

Seuls 34 % des Français considèrent que le futur système de retraite respectera l’engagement présidentiel, « un euro cotisé donnera les mêmes droits pour tous ». En revanche, ils sont 37 % à penser que les pouvoirs publics veulent profiter de cette réforme pour reculer l’âge effectif de départ à la retraite. Ce jugement est partagé par 52 % des fonctionnaires. Par ailleurs, 29 % des Français estiment que l’objectif de la réforme est la réduction des pensions.

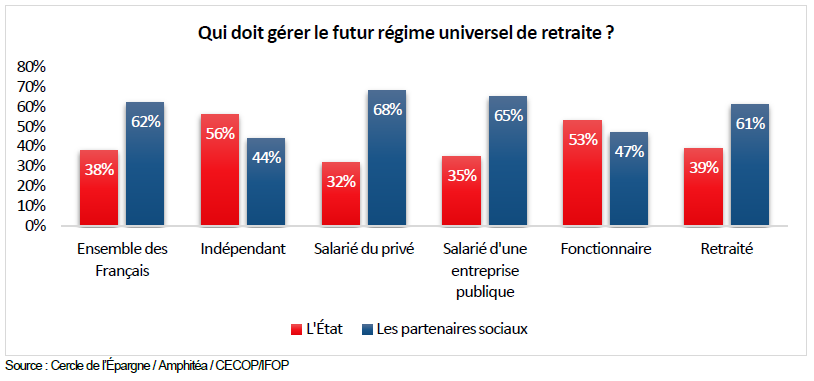

Le paritarisme comme mode de gestion souhaité par les Français

62 % des Français veulent que les partenaires sociaux restent aux commandes du système de retraite contre 38 % qui préfèrent que ce soit l’État. Le modèle paritaire institué après la Libération est donc privilégié à l’étatisation. Cette appréciation n’est pas sans lien avec le sentiment de défiance qui traverse le pays vis-à-vis des institutions.

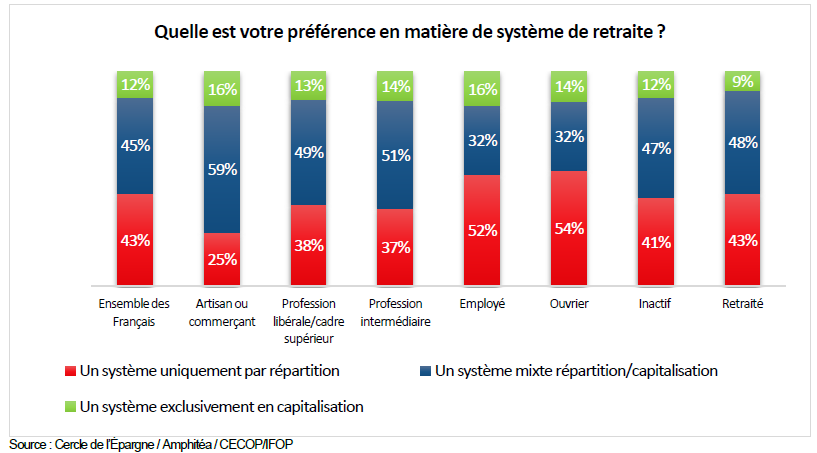

Pour une association répartition / capitalisation

Si seulement 12 % des Français sont favorables à l’instauration d’un système reposant exclusivement sur la capitalisation, 45 % souhaitent la mise en place d’un système mixte combinant répartition et capitalisation. Cette solution est portée par les jeunes, les indépendants et les cadres. A contrario, 43 % des sondés veulent maintenir un système fonctionnant exclusivement sur la répartition. Les Français aux revenus modestes et les ouvriers soutiennent majoritairement cette option.

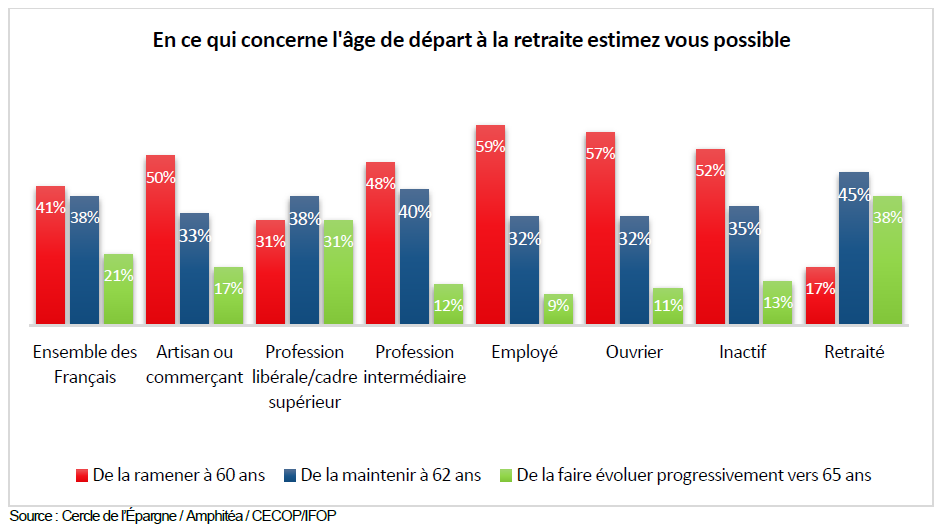

La nostalgie de la retraite à 60 ans bien marquée

Le Président de la République s’est engagé à maintenir l’âge de départ à la retraite à 62 ans et le Haut-commissaire à la réforme des retraites a indiqué que des dispositifs de départ anticipés pourraient être conservés dans le futur régime universel. Ces promesses reçoivent très nettement l’approbation des sondés.

79 % des Français considèrent qu’il faut maintenir la retraite à 62 ans voire revenir à 60 ans. 41 % des Français pensent qu’il est possible de revenir à la retraite à 60 ans. Ce sentiment est partagé par 59 % des employés et 57 % des ouvriers. 59 % des actifs âgés de 35 à 49 ans pensent de même. Seuls 21 % des sondés estiment qu’il est nécessaire de faire évoluer l’âge légal progressivement vers 65 ans. Ce report n’est accepté que par les actifs qui traditionnellement partent déjà au-delà de 62 ans à la retraite (les cadres, les indépendants, les professions libérales).

II. LES FRANÇAIS ET LA QUESTION DU POUVOIR D’ACHAT À LA RETRAITE !

Regain d’optimisme pour le pouvoir d’achat des retraités

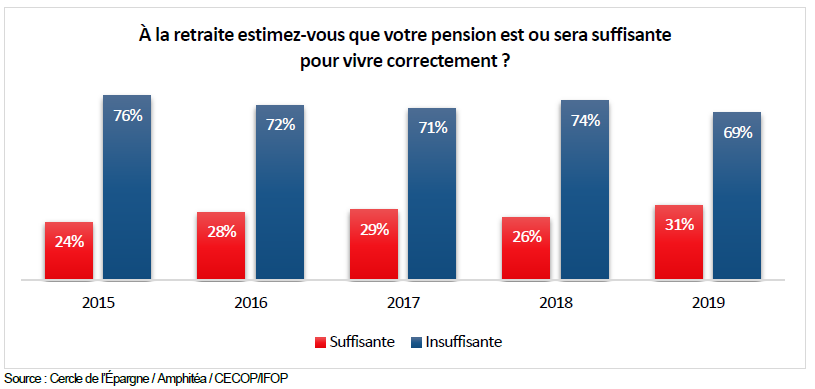

En 2019, 31 % des Français pensent que leurs pensions sont ou seront suffisantes pour vivre correctement contre 26 % en 2018. 50 % des retraités pensent ainsi, cette année, contre seulement 39 % en 2018.

L’année dernière, la hausse de la Contribution Sociale Généralisée (CSG) avait entraîné une forte dégradation de ce solde. Les mesures annoncées au mois de décembre et la décélération de l’inflation ont sans nul doute contribué au léger regain d’optimisme en ce qui concerne le pouvoir d’achat actuel ou à venir des retraités.

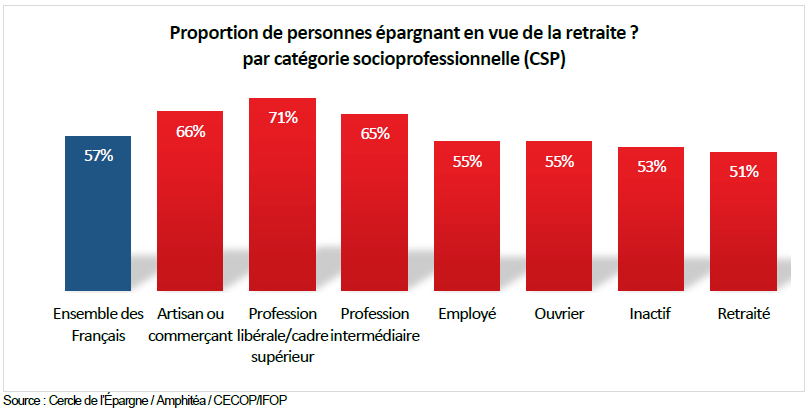

Plus de la moitié des Français épargnent en vue de leur retraite

En 2019, les Français sont plus nombreux qu’en 2018 à déclarer épargner en vue de la retraite, 57 % contre 55 %. Il convient de souligner que plus de la moitié des retraités (51 %) continuent d’épargner pour améliorer leur retraite. Les débats sur le niveau de vie des retraités et l’élaboration de la future réforme des retraites, avec son caractère anxiogène, incitent à l’augmentation de l’effort d’épargne.

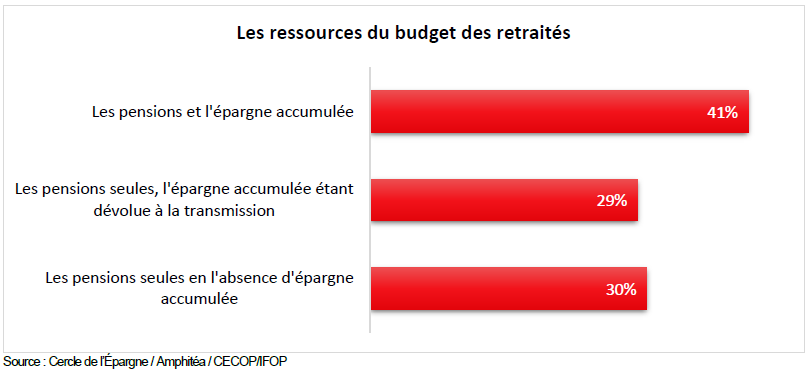

L’épargne pour la retraite ne sert pas qu’à la retraite

41 % des retraités indiquent financer leurs dépenses en recourant tout à la fois à leurs pensions et à l’épargne constituée. 29 % déclarent ne pas toucher à leur patrimoine et 30 % indiquent vivre sur leurs seules pensions faute d’épargne accumulée. Le refus de toucher à son épargne est assez indépendant du niveau de revenu : 45 % parmi les bas revenus ayant accumulé de l’épargne et 42 % parmi les hauts revenus sont dans ce cas. Parmi les patrimoines élevés, le pourcentage atteint même 51 %.

III. LES FRANÇAIS ET L’ÉPARGNE, UN COUPLE QUI DURE MALGRÉ UN CONTEXTE DIFFICILE

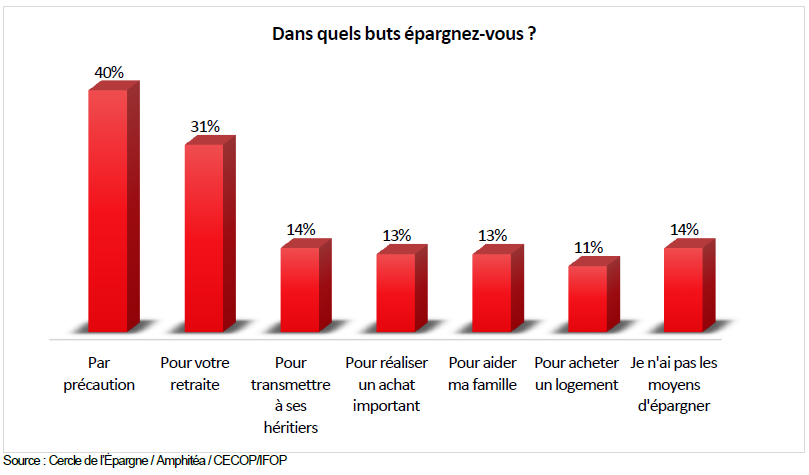

Les Français épargnent avant tout par précaution

Quelles sont les principales motivations des épargnants ? Les Français mettent de l’argent de côté avant tout par précaution (40 % des sondés) et pour la préparation de la retraite (31 %).

Pour les 18-24 ans, l’achat d’un logement constitue le deuxième objectif d’épargne (31 %) derrière la poche de précaution (45 %). 24 % des retraités déclarent épargner pour leur retraite. Il est à souligner que seulement 14 % des sondés déclarent n’avoir pas les moyens d’épargner.

La baisse des rendements de l’épargne n’a pas de prise réelle sur les épargnants

La baisse des taux de rendement et le petit regain d’inflation auraient pu conduire les Français à bouder les placements financiers. Or, tel n’est pas le cas, bien au contraire, leur intérêt pour l’épargne est en hausse tout comme la collecte.

La remontée la plus spectaculaire concerne l’assurance vie, produit jugé intéressant par 58 % des interviewés (+7 points en un an). Cette progression est accentuée chez les épargnants (+9 points, à 71 %).

Malgré la baisse du CAC 40, en 2018, les actions sont jugées intéressantes par 40 % des Français, soit 11 points de mieux qu’en 2016. Le Livret A, bien que mal classé, gagne deux points.

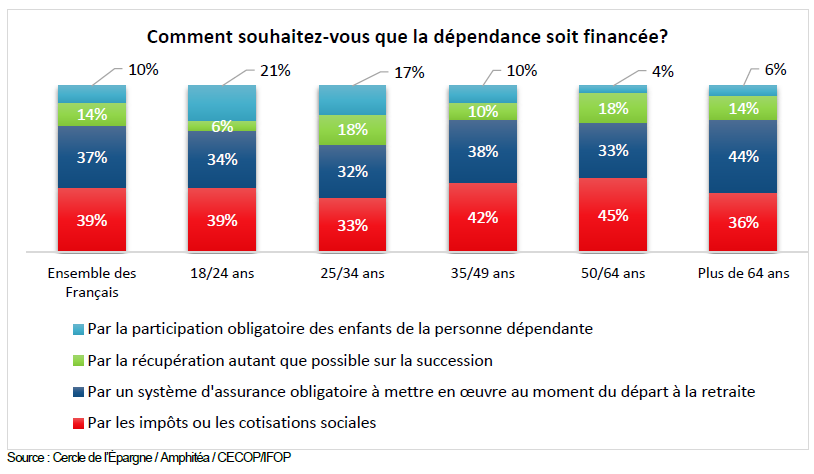

IV. DÉPENDANCE, LA SOLIDARITÉ MAIS POURQUOI PAS L’ASSURANCE OBLIGATOIRE

La dépendance constitue un sujet d’inquiétude récurrent pour les Français. Le récent rapport de Dominique Libault « Grand âge et autonomie » privilégie un financement par l’impôt (contribution à la réduction de la dette sociale – CRDS – notamment) et semble récuser la voie assurantielle. Si une majorité relative des sondés considère que la dépendance relève de la solidarité, l’option de l’assurance obligatoire, au moment du départ à la retraite, reçoit l’assentiment de 37 % des sondés. Ce taux est de plus de 44 % chez les 65 ans et plus. Les seniors ont conscience que face au risque de dépendance, la logique de l’assurance constitue une solution à envisager. Ce sentiment est plus prégnant chez les Français dont les revenus mensuels dépassent 4 000 € ou chez les travailleurs non-salariés.

CONCLUSION

L’enquête 2019 du Cercle de l’Épargne et d’AMPHITÉA souligne les points suivants :

- Le regard des Français sur le pouvoir d’achat des pensions actuelles ou à venir est plus positif en 2019 qu’en 2018 même s’il reste nettement négatif. Malgré tout, les sondés n’acceptent pas l’idée de travailler plus pour améliorer leur niveau de vie.

- Les Français paraissent prêts à accepter une réforme systémique des retraites sous réserve que le futur régime dit universel prenne en compte certaines spécificités (la pénibilité par exemple). Ils sont sans illusion sur les objectifs des pouvoirs publics. Ils sont, en revanche, opposés au report à 65 ans de l’âge légal de départ à la retraite.

- Les produits d’épargne retrouvent quelque lustre auprès des Français en 2019. La demande de sécurité, de précaution reste très forte. Elle se matérialise tant dans les objectifs poursuivis en matière d’épargne qu’à travers le choix des produits.

- En matière de dépendance, si pour son financement les Français privilégient la solidarité nationale, l’idée d’une assurance obligatoire à souscrire au moment de la cessation d’activité s’impose surtout chez les 50/64 ans.

* À la demande du Cercle de l’Épargne et d’Amphitéa, le Centre d’études et de connaissances sur l’opinion publique (CECOP) a conduit une étude sur les Français, la retraite et l’épargne. L’enquête a été réalisée sur internet du 6 au 11 février 2019 auprès d’un échantillon de 1 003 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Tous les résultats de l’enquête sont sur le site du Cercle : www.cercledelepargne.com

À propos du Cercle de l’Épargne

Centre d’études et d’information indépendant partenaire d’AG2R LA MONDIALE MATMUT, le Cercle de l’Épargne est présidé par Jean-Pierre Thomas. Il mène des études à dimension économique et sociale et des actions de formation pour comprendre les grands enjeux de la protection sociale.

Animé par Philippe Crevel, le Cercle de l’Épargne bénéficie, pour réaliser ses travaux, de l’appui d’un Conseil scientifique composé de Robert Baconnier, ancien Directeur général des impôts et ancien Président de l’Association Nationale des Sociétés par Actions, Jacques Barthélémy, avocat-conseil en droit social et ancien professeur associé à la faculté de droit de Montpellier, Philippe Brossard, chef économiste d’AG2R LA MONDIALE MATMUT, Marie-Claire Carrère-Gée, Présidente du Conseil d’Orientation pour l’Emploi (COE), Jean-Marie Colombani, ancien Directeur du Monde et fondateur de Slate.fr, Jean-Paul Fitoussi, professeur des universités à l’IEP de Paris, Jean-Pierre Gaillard, journaliste et chroniqueur boursier, Philippe Georges, Inspecteur général honoraire des affaires sociales, Président du conseil d’administration de la Caisse autonome nationale de la Sécurité sociale dans les mines (CANSSM), Christian Gollier, Directeur de la Fondation Jean-Jacques Laffont – Toulouse Sciences Économiques, membre du Laboratoire d’Économie des Ressources Naturelles (LERNA) et Directeur de recherche à l’Institut d’Économie Industrielle (IDEI) à Toulouse, Serge Guérin, Sociologue, Directeur du MSc « Directeur des établissements de santé », Inseec Paris, François Héran, Professeur au Collège de France, Ancien Directeur de l’INED, Jérôme Jaffré, Directeur du Centre d’Études et de Connaissances sur l’Opinion (CECOP), Florence Legros, Directrice Générale de l’ICN Business School, Jean-Marie Spaeth, Président honoraire de la CNAMTS et de l’EN3S et Jean-Pierre Thomas, ancien député et Président de Thomas Vendôme Investment.

À propos d’AMPHITÉA

Au nom et au profit de ses adhérents, AMPHITÉA est une association d’assurés dont les objectifs sont de négocier, souscrire et faire évoluer auprès d’AG2R LA MONDIALE MATMUT les meilleurs contrats de santé, prévoyance, épargne et retraite. Elle vise également à communiquer et informer ses adhérents actuels et ceux à venir sur toutes les thématiques liées à la protection sociale et la protection patrimoniale.

Avec près de 450 000 adhérents, elle s’inscrit aujourd’hui parmi les plus grandes associations d’assurés de France. AMPHITÉA s’appuie également sur un réseau de plus de 100 correspondants régionaux, présents en métropole et en outre-mer, qui représente une force de proposition et de dialogue avec son partenaire assureur.

Contacts presse :

| Sarah Le Gouez

06 13 90 75 48 |

Philippe Crevel

06 03 84 70 36 |

La retraite au temps du storytelling et du clash

La retraite au temps du storytelling et du clash

L’édito d’avril de Jean-Pierre Thomas, Président du Cercle de l’Épargne

La réforme des retraites prend l’allure d’une bataille napoléonienne. Le Gouvernement pratique la guerre de mouvement. Au fil des semaines, il égrène les thèmes en donnant quelques lignes de la future réforme. Il dessine sans y toucher ainsi un cadre. Il occupe l’espace empêchant les partenaires sociaux de prendre réellement position. Ces derniers commencent néanmoins à être de plus en plus nerveux face à cette guerre de mouvement permanent. Le gouvernement procède, avant tout, par effet de souffle en avançant une idée iconoclaste, idée qu’il retire rapidement du débat afin de desserrer l’étreinte des tensions sociales. Il abuse ainsi du storytelling et du clash, les deux fondements de la communication dite moderne. Ce scénario intervient en parallèle au grand débat public lancé après les manifestations des « gilets jaunes ». Il est assez étrange que la réforme de l’assurance vieillesse qui concerne toute la société ne soit pas au cœur de ce fameux débat public d’autant plus que la hausse de la CSG sur les retraités a été, avec les taxes sur le gazole, un des éléments déclencheurs du mouvement.

Le Gouvernement ne souhaite pas préciser ses positions sur les retraites de peur de cristalliser les oppositions. Il opte depuis plus d’un an pour une démarche toute impressionniste. Par petites touches, il compose sa peinture. Jusqu’à maintenant, , il faut l’avouer, l’exercice est plutôt réussi car aucun front ne s’est constitué contre le futur régime universel à points. Il est vrai que Jean-Paul Delevoye, le Haut-commissaire à la réforme des retraites, pratique le déminage comme nul autre. Il a ainsi admis que les indépendants continueront à cotiser comme des indépendants et que les bénéficiaires des régimes spéciaux conserveraient dans le nouveau régime leurs spécificités. Ce sera donc un régime universel à la carte ; c’est pour cela qu’il ne sera pas unique. La question de l’âge de départ à la retraite constitue le premier point d’achoppement. Le Président de la République avait promis de ne pas y toucher. Mais, avec l’abandon des trimestres de cotisation, il apparaît nécessaire de trouver un dispositif permettant d’inciter les actifs à rester en activité. Par ailleurs, l’accumulation des demandes de nouvelles dépenses sociales contraint le pouvoir à trouver des économies compensatrices. Dépendance, allègement de CSG, TVA à taux zéro, revalorisation des minimas, la liste est longue…

Sur d’autres terrains, la technique du Gouvernement est plus efficiente. Ainsi, Jean-Paul Delevoye a annoncé que le taux de cotisation serait de 28 % pour les employeurs publics et privés. Cela reviendra à réduire le coût de la retraite pour l’État dont le taux virtuel de cotisation est selon le Conseil d’Orientation des Retraites, de plus de 73 %. Avec le gain ainsi obtenu, que feront les dirigeants de l’État ? Diminueront-ils les prélèvements, réduiront-ils le déficit, la dette ? Il en est de même pour les entreprises publiques relevant des régimes spéciaux (SNCF, RATP, EDF, etc.). Sur l’épineuse question du mode de calcul des pensions pour ceux ayant commencé à cotiser dans les anciens régimes, pour le moment, c’est silence radio ou presque. En fonction de la formule qui sera utilisée, il y aura des gagnants et des perdants. Comment seront indemnisés le cas échéant ces derniers ? La dévolution des réserves constituées par les caisses de retraite est un sujet également complexe. L’État est tenté de capter ces réserves justement pour effectuer des compensations. Or, elles sont issues des cotisations des assurés de chacune des caisses qui sont dotées d’une personnalité morale de droit privé et de conseils d’administration responsables. Il n’est pas juridiquement simple de préempter ces réserves, sauf à passer par un processus de nationalisation. Autre point qui pour le moment est en suspens, la gouvernance. La retraite sera-t-elle étatisée, offrant à l’État la possibilité de doubler d’un coup de baguette magique son budget ? Les partenaires sociaux qui n’ont pas démérité dans la gestion des caisses depuis 1945 seront-ils sortis du jeu ou seront-ils associés ? Peuvent-ils rester des acteurs majeurs à partir du moment où l’État tiendra tous les leviers ?

Le calendrier pour résoudre toutes ces questions est très serré. Entre les élections européennes et les municipales, la partie sera haletante. Il est à parier que l’État continuera de tisser son scénario émaillé de quelques coups médiatiques comme autant d’actes de fixation permettant de passer une étape.

Epargne : Bruno Le Maire veut lancer un placement financier « patriotique »

Dans Les Echos Philippe Crevel réagit à l’annonce par Bruno Le Maire de la possible création d’un produit financier permettant aux particuliers d’investir dans des entreprises françaises

Pourquoi la France fait moins bien que la zone euro ?

Retrouvez la tribune de Philippe Crevel, directeur du Cercle de l’ Épargne publié dans le média en ligne Atlantico.fr

Assurance vie : le taux moyen 2018 des fonds euros stable à 1,8%

Retour sur la collecte de février et sur le rebond des unités de comptes encouragé par la reprise des marchés financiers après un mois de décembre catastrophique. A lire dans cet article les éléments d’explications du directeur du Cercle de l’Épargne, Philippe Crevel.

L’assurance-vie fait le plein en février

En février, l’assurance vie engrange 3,2 milliards d’euros de collecte. Les raisons de ce succès expliqués dans cet article qui reprend les explications de Philippe Crevel, directeur du Cercle de l’Épargne.

Assurance vie : une collecte XXL en février

Le Revenu revient sur la collecte record de l’assurance vie et reprend les éléments d’analyse du directeur du Cercle de l’Épargne qui voit dans ce résultat l’amélioration du pouvoir d’achat des ménages et les nombreuses incertitudes pèsent sur la situation économique et sociale.

L’assurance-vie au zénith en février

Retour sur la collecte record de l’assurance vie en février dans Les Échos.

L’assurance vie accélère en février

Paris, le 26 mars 2019

COMMUNIQUÉ DE PRESSE

ASSURANCE VIE : RÉSULTAT DE FÉVRIER 2019

Au mois de février, l’assurance vie a enregistré, selon la Fédération Française de l’Assurance, une collecte nette de 3,2 milliards d’euros, ce qui constitue son meilleur résultat enregistré depuis le mois de janvier 2013 (3,6 milliards d’euros). La collecte de 2019 est nettement supérieure à celle de 2018 (1,9 milliard d’euros) et à celle de 2017 (500 millions d’euros). Par rapport au mois de janvier, la collecte nette progresse de près de 40 %.

Le résultat du mois de février s’est construit grâce à un recul sensible des rachats. En effet, le montant des cotisations bruts a été de 12,4 milliards d’euros contre 12,8 milliards d’euros au mois de janvier qui comptait néanmoins plus de jours ouvrables. La collecte de février 2018 est supérieure de 1,3 milliard au résultat de l’année dernière. Les rachats se sont élevés à 9,3 milliards d’euros en février contre 10,5 milliards d’euros en janvier. Elles sont identiques à celles de l’année dernière (10,6 milliards d’euros).

Les versements sur les supports unités de compte ont atteint 3,1 milliards d’euros en février soit 25 % de la collecte contre 23 % en janvier. Ce léger rebond est à mettre au compte de la bonne tenue de la bourse au cours des deux premiers mois de l’année. L’encours des contrats d’assurance-vie (provisions mathématiques + provisions pour participation aux bénéfices) s’élève à 1 728 milliards d’euros à fin février 2019, en progression de 2 % sur un an.

Le mois de février réussit, en règle générale, à l’assurance vie avec aucune décollecte constatée au cours de ces dix dernières années. Ce résultat positif pour l’assurance vie s’inscrit dans un contexte porteur pour l’épargne dont profite également le Livret A. Les Français depuis le début de l’hiver augmentent leur effort d’épargne. Le taux d’épargne a ainsi atteint 15,2 % du revenu disponible brut au quatrième trimestre. Le taux d’épargne financière est passé de 3,4 à 5,1 % du revenu disponible brut du premier au quatrième trimestre. Cet effort se poursuit en début d’année grâce à l’amélioration du pouvoir d’achat des ménages. Certains d’entre eux ont bénéficié des primes dites Macron qui ont été versées en janvier ou en février. Par ailleurs, l’État a procédé au versement pour les assujettis à l’impôt sur le revenu d’un acompte de 5 milliards d’euros correspondant à 60 % des réductions d’impôt dues au titre de l’exercice 2018. En février, les bons résultats des marchés financiers qui ont effacé les pertes du dernier trimestre 2018 ont également pu contribuer un retour des épargnants vers l’assurance vie. Si l’immobilier demeure toujours attractif en raison des faibles taux d’intérêt, le niveau élevé de prix et la rareté de l’offre conduisent les épargnants à rester investis en assurance vie.

Le climat est à l’épargne car de nombreuses incertitudes pèsent sur la situation économique et sociale. Les révisions à la baisse de la croissance ainsi que la poursuite des évènements liés aux gilets jaunes incitent les ménages à la prudence.

L’assurance vie ne pâtit pas de la baisse du rendement réel des fonds euros. Selon la Fédération Française de l’Assurance, leur rendement moyen a été de 1,8 % en 2018, soit le même taux que l’inflation. La légère décrue de celle-ci depuis plusieurs mois permet à l’assurance vie de repasser en termes de rendement en territoire positif. L’assurance vie continue de capitaliser toujours sur ses atouts : sécurité, liquidité et diversité. L’assurance vie devrait poursuivre sa progression dans les prochains mois compte tenu de l’évolution de la conjoncture et des gains potentiels de pouvoir d’achat des ménages.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Le Livret A, pourquoi les Français l’aiment tant ?

Retour sur la collecte de février avec l’analyse du directeur du Cercle de l’Épargne, invité sur le plateau d’RTL.

La collecte du Livret A flirte avec ses plus hauts

Retour sur la collecte de février avec l’analyse du directeur du Cercle de l’Épargne reprise dans les Échos.

Livret A : près de 2 milliards d’euros collectés en février

Retour sur la collecte du Livret A dans Investir qui cite Philippe Crevel, directeur du Cercle de l’Épargne.

Le Livret A sur les railles en février

Paris, le 21 mars 2019

COMMUNIQUÉ DE PRESSE

RÉSULTAT DU LIVRET A

Février 2019

Le Livret A sur les railles

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A continue au mois de février sur sa lancée du mois de janvier avec une collecte nette positive de 1,93 milliard d’euros, collecte qui est supérieure à celle enregistrée l’année dernière (1,7 milliard d’euros). Sur deux mois, le Livret A a déjà enregistré une collecte de près de 6 milliards d’euros soit plus que sur la même période de 2018 (4,66 milliards d’euros). Le LDDS a connu également une collecte positive de 580 millions d’euros en février et de 1,21 milliard d’euros sur les deux premiers mois.

L’encours du Livret A atteint un nouveau sommet à 289,7 milliards d’euros. Celui du LDDS s’élève à 108,9 milliards d’euros.

Le mois de février est traditionnellement un mois moyen pour le Livret A avec une collecte autour d’un milliard d’euros. Ces dix dernières années, trois décollectes ont été constatés (2014, 2015 et 2016).

Le bon résultat du mois de février 2019 prolonge celui du mois de janvier (+4 milliards d’euros). Le Livret A a bénéficié, comme au mois précédent, de l’apport des mesures annoncées par le Président de la République au mois de décembre dernier. Une partie des gains de pouvoir d’achat est thésaurisée.

Le résultat de février traduit la volonté des ménages de renforcer leur poche d’épargne de précaution. Il s’inscrit dans la tendance d’augmentation du taux d’épargne qui se situerait cet hiver, selon la dernière note de conjoncture de l’INSEE, à 15,5 % du revenu disponible brut contre 15,3 % au cours de l’automne 2018. Même si le moral des consommateurs est de nouveau en hausse, cela ne les conduit pas pour le moment à réduire leur effort d’épargne. Le contexte économique et social reste encore trop incertain pour entraîner une évolution du comportement des ménages.

Le Livret A ne pâtit pas de la retenue à la source. Pour certains, la fin du prélèvement par tiers provisionnel aurait pu conduire à une réduction de l’effort d’épargne. Or, tel n’est pas le cas. Pour d’autres, le rendement réel négatif du Livret A devrait aboutir à une diminution de la collecte. Or, même si cela est dénoncé, dans les faits, les ménages recherchent avant tout des placements sûrs et liquides et acceptent la faiblesse du rendement.

Le Livret A devrait continuer tout au cours du premier semestre à enregistrer une collecte positive assez marquée. Une légère inflexion pourrait intervenir au cours de l’automne.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Réforme des retraites : le calendrier des travaux est -il respecté ?

La réforme des retraites portée par Jean-Paul Delevoye sera-t’il présenté après les élections européennes comme annoncé par le Haut-commissaire à la réforme des retraites? Le Parlement tenu par un agenda contraint quand l’exécutif est dans l’obligation de ne pas renoncer à sa réforme dans un contexte social mouvementé. Cet article revient sur le calendrier de la réforme et les différents points du projet de loi en attente d’éclaircissement dans le délai qui lui est imparti.

Retraites : vivement le régime unique!

Dans une tribune publiée sur Économie Matin, l’économiste Jacques Bichot revient sur la nécessité de simplifier notre système de retraite et de permettre l’émergence de véritables fonds de pension à la française. Évoquant la complexité du système actuel constitué de plus de 40 régimes, il cite à ce propos le Directeur du Cercle de l’Épargne, Philippe Crevel.

Réforme des retraites : faites-vous parti de ceux que LREM veut avantager ?

Après l’annonce par des représentants de la majorité LREM de la possibilité de réindexer les pensions des plus modestes sur l’inflation, le média Planet.fr s’intéresse aux bénéficiaires de cette mesure. L’occasion pour Philippe Crevel, directeur du Cercle de l’Epargne de rappeler que la désindexation des pensions, décidée sous le quinquennat de François Hollande, ne devait initialement pas s’appliquer aux bénéficiaires de petites pensions. L’impossibilité pour la précédente majorité au pouvoir de mettre en oeuvre ce souhait présidentiel met selon Philippe Crevel en exergue la complexité d’un tel dispositif.

Épargne : rétrospective 2018

2018 a été une bonne année pour l’épargne. Les Français ont été précautionneux en effet en maintenant un fort effort d’épargne, effort dont ont profité les placements sans risque. La résurgence ponctuelle de l’inflation n’a pas dissuadé, bien au contraire, les ménages à placer leur argent sur des produits de taux. Leur passage en rendement réel négatif n’a pas eu d’incidence. L’effet d’encaisse a joué. Les Français ont voulu maintenir constant le niveau de vie de leur épargne en jouant sur la variable du capital à défaut de pouvoir compter sur les intérêts. Le contexte économique les a également conduits à augmenter la poche d’épargne de précaution. Le ralentissement économique, l’érosion des gains de pouvoir d’achat et la situation sociale sont autant de facteurs poussant à un renforcement de l’épargne de court terme. La crise des « gilets jaunes », à partir du milieu du mois de novembre a freiné les dépenses de consommation et a favorisé la croissance de l’encours des dépôts à vue et de ceux des produits d’épargne. L’assurance vie a bénéficié d’une décrue des transactions immobilières. En effet, les Français arbitrent souvent entre l’assurance vie et l’acquisition d’un bien immobilier. Par ailleurs, la fiscalisation de l’épargne-logement et la baisse de son rendement ont pénalisé ce produit, ce qui a en retour favorisé l’assurance vie qui a ainsi conforté son rang de premier placement financier français avec un encours de 1 700 milliards d’euros.

Au sommaire de cette étude

- Les Français sont épargnants

- 2018, Une bonne année de plus des dépôts à vue

- Le Livret A a fêté en beauté son bicentenaire

- Le Livret de Développement Durable et Solidaire, l’antichambre du compte courant

- Les livrets bancaires résistent aux très faibles taux

- Le Compte Épargne logement, stabilisation en faibles eaux

- Le PEL Touché à défaut d’être coulé

- Le Livret Jeune ne fait pas rêver

- Le Livret d’Épargne populaire signe sa dixième année de décollecte

- Assurance vie, une bonne année

- L’évolution du taux de rendement

- Le rendement des actions

- Les prix de l’immobilier toujours en hausse

- De quoi sera fait 2019 ?

Les limites des gains d’espérance de vie

À la naissance, l’espérance de vie est en France pour les femmes de 85,3 ans et de 79,4 ans pour les hommes. De 16 ans en 1950, l’espérance de vie à 60 ans atteint aujourd’hui, 25 ans. Elle est de 23,2 ans pour les hommes en 2018 et de 27,6 ans pour les femmes. La France se situe dans le haut du classement en particulier pour les femmes. Depuis 2014, cette espérance de vie est très stable. En fonction des épidémies de grippe et des canicules, elle peut même reculer d’une année sur l’autre. Plusieurs facteurs peuvent expliquer cette stabilisation. Du fait d’une population plus âgée qu’auparavant, l’amélioration de l’espérance de vie devient de plus en plus difficile. Par ailleurs, pour les générations nées entre la première et la seconde guerre mondiale, une sélection naturelle était intervenue dans leur enfance. Les survivants étaient, de ce fait, plus résistants. Cette sélection jouant moins à des âges plus élevés, les vulnérabilités peuvent être plus fortes. Certains considèrent que la crise de 2008 et la montée des inégalités sociales contribuent à l’enrayement des gains d’espérance de vie. D’autres mettent en avant le développement de mauvais comportements alimentaires, la pollution et l’harmonisation des modes de vie entre femmes et hommes. L’augmentation de l’obésité et le recours à une alimentation industrielle semblent jouer un rôle important comme en témoigne la baisse de l’espérance de vie dans certains États américains.

L’espérance de vie en bonne santé tend depuis dix ans à stagner en France, ce qui n’est pas sans conséquence sur le financement de la dépendance et plus globalement des dépenses de santé. Selon les dernières statistiques Eurostat, portant sur l’année 2016, la France est sous la moyenne européenne. Elle s’élève à 64,1 ans chez les femmes et à 62,7 chez les hommes quand la moyenne en Europe est respectivement de 64,2 et 63,5 ans. Avec la Suède, le meilleur pays européen, l’écart est de près de 10 ans (73,3 ans chez les femmes, 73 chez les hommes), quand bien même l’espérance de vie à la naissance est quasi équivalente dans les deux pays.

L’espérance de vie en bonne santé croise les tables de mortalité et des données issues d’enquêtes sur la santé en population. En France, trois types de questions sont posées pour évaluer l’espérance de vie en bonne santé : l’état de santé perçu (coté d’excellent à très mauvais), l’existence ou non d’une maladie chronique, et la présence ou non d’une limitation des activités habituelles depuis six mois en raison d’un problème de santé. C’est cette dernière question qui est utilisée pour produire l’indicateur comparatif européen, Healthy Life Years.

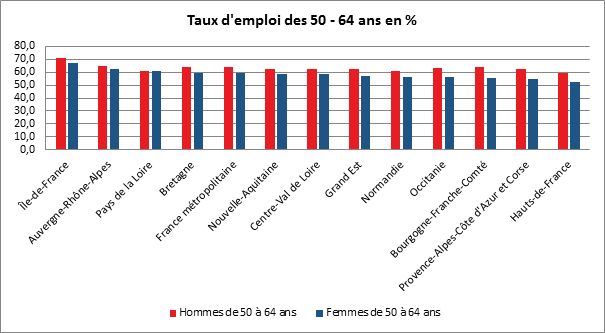

Quelles régions privilégiées pour les seniors qui travaillent ?

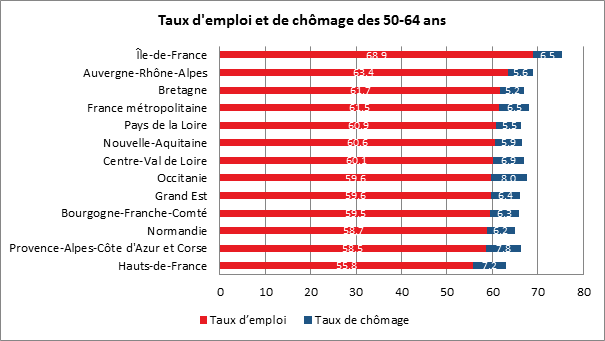

Un des défis majeurs pour assurer l’équilibre de nos régimes de retraite repose sur l’amélioration du taux d’emploi des seniors. La France a longtemps fait partie des mauvais élèves en la matière. Avec l’allongement de la durée de cotisation et le recul de l’âge de départ à la retraite, les plus de 55 ans sont de plus en plus nombreux à rester sur le marché du travail. Cette évolution n’est pas sans incidence sur les dépenses de prévoyance et sur les arrêts maladie. La prévalence des arrêts augmente de manière exponentielle avec l’âge. Par ailleurs, si le maintien en activité est positif pour les comptes des régimes de retraite, il ne faudrait pas qu’il y ait un transfert en défaveur du régime d’indemnisation du chômage. Si une dégradation du taux de chômage des plus de 50 ans a été constatée ces dernières années, ce taux reste néanmoins inférieur à la moyenne nationale.

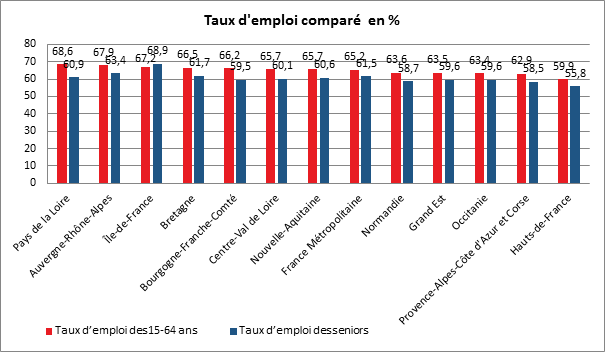

Le taux d’emploi des seniors varie d’une région à une autre. Il est fonction de la situation du marché de l’emploi. Ainsi, en 2017, en France métropolitaine, 61 % des 50-64 ans sont en emploi. Les écarts de taux entre les régions de province sont assez faibles. En effet, le taux d’emploi varie de 56 % à 63 %. Certaines régions se distinguent : l’Auvergne-Rhône-Alpes a le taux le plus élevé (63 %), suivi par la Bretagne (62 %). À l’opposé, le taux est le plus faible dans les Hauts-de-France (56 %). En Île-de-France, le taux d’emploi des seniors est supérieur de sept points à la moyenne de province et atteint 69 %. Cet écart s’explique par la forte présence de cadres en région parisienne qui partent à la retraite bien au-delà des 62 ans. 31 % des actifs sont des cadres en Île-de-France, contre 16 % en moyenne pour la province). Par ailleurs, le taux de chômage des cadres est plus faible que celui des autres catégories sociales. Ils sont également moins sujets à des problèmes de santé pouvant amener à une invalidité professionnelle. Enfin, le résultat de l’Île-de-France peut s’expliquer par le fait que les personnes de plus de 60 ans prenant leur retraite partent de la région parisienne, diminuant d’autant les effectifs des 60/65 ans. Le solde migratoire des seniors est déficitaire en Île-de-France : il s’établit à environ -23 000 personnes en 2015. Plus de 70 % des seniors qui quittent l’Île-de-France partent pour une région de l’Ouest ou du sud de la France. En particulier, la Nouvelle-Aquitaine, l’Occitanie et la Bretagne accueillent 38 % des seniors quittant la région. Les départs d’Île-de-France se concentrent autour des âges de départ à la retraite : le déficit migratoire s’accentue autour de 60 ans. L’Ile-de-France st la seule région où le taux d’emploi des seniors est supérieur à celui des 15-64 ans. Cette situation inédite est imputable au fait que la région accueille de nombreux étudiants et que l’entrée sur le marché du travail s’effectue après 23 ans en moyenne. Dans les autres régions, le taux d’emploi des seniors est inférieur de 4 à 8 points à celui du reste de la population active.

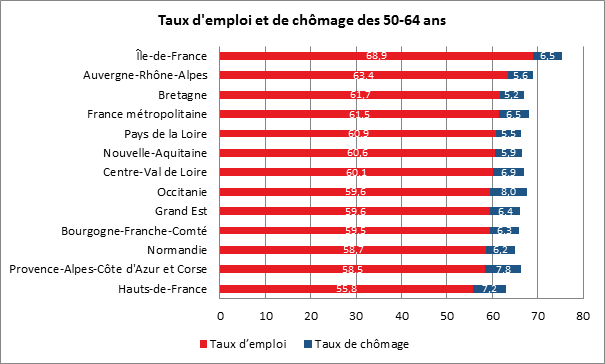

Un taux de chômage inférieur à la moyenne nationale

Le taux de chômage des seniors est inférieur de plus de 2 points par rapport à la moyenne nationale. Il est particulièrement faible dans les régions où la situation de l’emploi est favorable quel que soit l’âge. C’est ainsi le cas dans les Pays de la Loire. Mais même dans les régions se caractérisant par des taux de chômage élevés comme dans les Hauts-de-France ou la Normandie, celui des seniors y est plus faible.

Dans toutes les régions, tous âges confondus, le taux d’emploi des femmes est inférieur à celui des hommes.

Le taux d’emploi des femmes est le plus faible dans les Hauts-de-France qui est une région à tradition industrielle, or les femmes occupent majoritairement des emplois tertiaires. Chez les 50-64 ans, l’écart est de plus de sept points en Occitanie, Bourgogne-Franche-Comté et Provence-Alpes-Côte d’Azur, mais est inférieur à un point dans les Pays de la Loire.

Le taux d’emploi des hommes de 50 à 64 ans varie peu entre les régions : il est compris entre 59 % et 65 % dans toutes les régions, sauf en Île-de-France (71 %). Les taux d’emploi des femmes de 50 ans ou plus sont un peu plus dispersés. Ce taux d’emploi des femmes de 50 à 64 ans est de 52 % dans les Hauts-de-France et culmine à 62 % en Auvergne-Rhône-Alpes et à 67 % en Île-de-France.

Dans les régions de l’Ouest, l’eldorado des seniors au travail

Dans les régions de l’ouest de la France (Bretagne, Pays de la Loire, Nouvelle-Aquitaine, Centre-Val de Loire) et en Auvergne-Rhône-Alpes, le taux d’emploi des 15-64 ans est particulièrement élevé, malgré le fait que ces régions attirent des retraités, ce qui a tendance à réduire le taux d’emploi des seniors. Ce dernier reste cependant supérieur à la moyenne des régions de province grâce à un faible taux de chômage, excepté en Centre-Val de Loire.

Dans les régions Provence-Alpes-Côte d’Azur, Occitanie, Normandie, Grand Est et Bourgogne-Franche-Comté, les taux d’emploi des seniors sont comparables et relativement bas ; ils cachent des situations très différentes. En Provence-Alpes-Côte d’Azur et en Occitanie, les 50-64 ans sont relativement présents sur le marché du travail, mais ils sont plus souvent au chômage. D’ailleurs, dans ces deux régions, tous âges confondus, le taux de chômage est plus élevé que la moyenne métropolitaine. En Occitanie, contrairement à la majorité des régions, le chômage touche plus particulièrement les femmes de 50 à 64 ans. Pour les régions Normandie, Grand Est et Bourgogne-Franche-Comté, le taux d’emploi plus faible qu’ailleurs résulte d’une moindre participation des seniors au marché du travail. En Normandie et dans le Grand Est, les taux d’emploi sont faibles pour les 15-64 ans, alors qu’en Bourgogne-Franche-Comté ce phénomène est spécifique aux seniors.

La retraite, un droit ou un contrat

Pour la grande majorité des Français, la retraite est un droit. Nul n’imagine être privé de sa pension. Y toucher expose à de sévères rodomontades de la part des retraités comme a pu l’expérimenter le Président de la République.

La retraite est un droit car nous avons reculé les frontières de la vie

L’espèce humaine a, en effet, depuis le milieu du XVIIIe siècle entrepris et gagné une bataille contre la mort. Sous Louis XV et cela était encore le cas sous Napoléon 1er, l’espérance de vie était inférieure à 30 ans. Cela ne signifiait pas que personne ne vivait au-delà de cet âge mais que la moyenne était de 30 ans. Le plus difficile était de survivre aux 5 premières années et, après, d’échapper aux épidémies ainsi qu’aux guerres. Près d’un tiers des enfants mouraient avant un an au XVIIIe siècle. Néanmoins, atteindre 60 ou 65 ans constituait un exploit réservé à une petite élite de la population.

La première révolution démographique s’est traduite par le recul de la mortalité infantile provoqué par l’amélioration des conditions sanitaires et par la vaccination. Le taux de mortalité infantile est descendu à 150 décès pour 1 000 naissances au milieu du XIXe siècle et 100 pour 1000 naissances en 1900. La mortalité infantile est, aujourd’hui, un phénomène marginal. Elle s’élève, en France, à 3,8 pour 1000 en 2018. Néanmoins, ce taux ne s’améliore plus depuis quelques années quand il continue de baisser chez nos partenaires. Il a même augmenté depuis 2013 (3,5 pour 1 000).

Dans cette bataille contre la mort, la vaccination et les antibiotiques ont joué un rôle primordial. Il faut également citer le développement de l’imagerie médicale, les progrès de l’analyse médicale. Dans les facteurs de cette révolution figurent, en bonne place, les progrès réalisés en matière d’alimentation qui est devenue plus riche voire trop riche. Elle s’est diversifiée permettant de mettre un terme à certaines carences. Par ailleurs, les progrès de l’hygiène avec notamment l’accès aux égouts, à l’eau courante, au chauffage ont changé considérablement la donne.

Sur un point de vue financier et social, la généralisation de la sécurité sociale, la couverture sociale s’est améliorée, de 1945 jusqu’à nos jours, permettant progressivement à la quasi-totalité de la population d’accéder à des soins de qualité.

La retraite est devenue un droit du fait de la formidable progression de la productivité

La croissance des 250 dernières années a permis tout à la fois la progression sans précédent du niveau de vie et le financement d’un important système de protection sociale qui absorbe, en France, plus de 33 % du PIB. En 2018, la consommation par ménage est trois fois plus importante qu’en 1960 au cœur des 30 Glorieuses. Les dépenses de retraite absorbent 14 % du PIB contre 5 % dans les années 50. La croissance grâce à l’augmentation de la population active et des gains de productivité a permis de multiplier par 8 le PIB depuis 1949. Ce formidable essor a rendu possible le financement des pensions.

Le droit à la retraite constitutionnellement défini

Le préambule de la Constitution de 1946 qui est devenu celui de notre Constitution actuelle, dans son 11e alinéa, souligne que la Nation « garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité des moyens convenables d’existence ».

La loi portant réforme des retraites du 21 août 2003 dite loi Fillon a réaffirmé que la retraite par répartition est la clef de voûte de notre système de protection des vieux travailleurs.

L’article 1er indique que « la Nation réaffirme solennellement le choix de la retraite par répartition au cœur du pacte social qui unit les générations ». L’article 2 mentionne que « Tout retraité a droit à une pension en rapport avec les revenus qu’il a tirés de son activité ». L’article 3 précise que « les assurés doivent pouvoir bénéficier d’un traitement équitable au regard de la retraite, quels que soient leurs activités professionnelles passées et le ou les régimes dont ils relèvent ». Enfin l’article 4 souligne que « La Nation se fixe pour objectif d’assurer en 2008 à un salarié ayant travaillé à temps complet et disposant de la durée d’assurance nécessaire pour bénéficier du taux plein un montant total de pension lors de la liquidation au moins égal à 85 % du salaire minimum de croissance net lorsqu’il a cotisé pendant cette durée sur la base du salaire minimum de croissance ». Le fait que cet objectif chiffré n’ait pas été complètement atteint traduit bien l’absence d’un droit à une pension minimale.

La retraite est de nature contractuelle

Dans notre système de retraite, se mélangent des aspects relevant de la solidarité et des aspects de nature assurantielle. Dans la première catégorie se range le minimum vieillesse. Les pensions de base et complémentaires répondent à la logique assurantielle tout en comportant des éléments de solidarité avec par exemple le minimum contributif ou la réversion.

Les pensionnés des régimes de base, des régimes complémentaires perçoivent une pension en contrepartie d’un certain nombre d’années de labeur durant lesquelles ils ont cotisé pour financer les retraites de leurs aînés. Un contrat lie les générations entre elles. Il repose comme pour tout contrat sur la confiance. Les travailleurs cotisent en pensant qu’ils seront un jour les bénéficiaires du travail des actifs qui les remplaceront. Ce contrat est plus facile à respecter et à gérer quand le nombre de retraités est faible et quand celui des actifs augmente comme cela a été le cas entre 1950 et 2000. Le rendement des régimes par répartition est, dans un tel contexte, élevé surtout si la croissance dope la masse salariale. Ce pacte se fissure quand ces conditions se délitent. Le réflexe est alors d’estimer que le système est inefficace et injuste (plus de 70 % des ménages selon l’enquête 2018 du Cercle de l’Épargne). Les assurés mettent en avant les droits et oublient ce contrat. Certains considèrent qu’un régime par points est un régime reposant sur l’accumulation de droits futurs. Or, tout dépend de la valeur du point, de sa valorisation et de son évolution. Les régimes par points sont à cotisations définies, l’assuré connaît le montant des cotisations à acquitter mais il ne saura le montant de la pension qu’au moment de la liquidation. Il peut certes avoir une estimation à 50 ou à 55 ans mais cela n’est qu’une estimation. Elle ne bénéficie d’aucune garantie. Ce n’est qu’une photographique à une date T.

L’instauration du régime universel par points prévue par le Président de la République, Emmanuel Macron ne changera pas cette logique. Le régime demeurera un système par répartition à cotisations définies et non à prestations définies. Le rendement du régime sera toujours déterminé par la valeur d’achat et de rachat des points. Ce qui pourrait, en revanche, changer, c’est le mode de financement des éléments de solidarité associés aux actuels régimes de retraite. Le principe « un euro cotisé donne les mêmes droits pour tous » est difficilement conciliable avec les dispositifs de minimum contributif, la réversion, la prise en compte des périodes de chômage, de maladie, de congés maternité. Si les pensions restent financées par les cotisations, les mécanismes de solidarité et tous les droits indirects pourraient l’être par l’impôt. Le Fonds de Solidarité Vieillesse joue déjà, en partie, ce rôle pour le minimum vieillesse. Cette clarification est, par ailleurs, demandée depuis des années par l’OCDE et la Commission européenne, en particulier en ce qui concerne la réversion.

Une telle solution pourrait entraîner un important jeu de bonneteau. En effet, l’État, avec le régime universel, transférera le service des pensions de ses fonctionnaires au régime universel et réalisera ainsi une confortable économie (du fait que le taux virtuel de ses cotisations employeurs est de 73 % quand celui du futur régime sera, selon Jean-Paul Delevoye de 28 %). En contrepartie du transfert de charges ainsi réalisé, l’État, c’est-à-dire le contribuable national, pourrait financer, par exemple, la réversion. La question sera alors de déterminer si les dispositifs sortis de l’assurance sont plafonnés en fonction des ressources. Si c’est déjà le cas pour la réversion versée par le régime général, ce n’est pas le cas pour celle des régimes complémentaires. La mise sous condition de ressources de la réversion serait un changement de modèle. Aujourd’hui, la réversion des complémentaires obéit à une logique patrimoniale (le conjoint survivant reçoit une partie des revenus du conjoint décédé en considérant qu’il a contribué à leur formation) quand celle sous condition de ressources obéit à une logique d’assistance, fournir un revenu minimum au conjoint survivant. Cette modification est également en cours de réflexion pour l’assurance chômage avec la diminution du plafond des indemnités.

La réforme voulue par Emmanuel Macron pourrait donc s’accompagner d’une transformation profonde de la philosophie de la retraite en France. D’un côté, il y aura inscrit le droit d’avoir un minimum, un filet de sécurité, de l’autre un système proportionnel de nature contractuelle mais qui serait plafonné. Au-delà de ces deux volets, les actifs pourront accéder à des systèmes par capitalisation qui découlent également de la logique contractuelle.

La dictature du court terme n’en finira donc jamais !

Jean-Pierre Thomas, Président du Cercle de l’Épargne

Au mois de janvier dernier, le Livret A a collecté 4 milliards d’euros. Ce résultat peut surprendre. En effet, les épargnants plébiscitent ce produit au moment où de nombreux articles ont souligné que le rendement réel, c’est-à-dire en prenant en compte l’inflation, n’avait jamais été aussi bas depuis une vingtaine d’années. De plus, le Gouvernement a pris la peine d’annoncer que le taux du Livret A n’augmenterait pas avant le mois de février 2020. Cet engouement fait, en outre, suite, à la crise des « gilets jaunes » qui ont souligné les problèmes de pouvoir d’achat des Français. Pour autant, ces derniers n’en finissent pas d’augmenter leur effort d’épargne et de laisser dormir d’abondantes liquidités sur leurs comptes courants, plus de 410 milliards d’euros. Évidemment, un nombre non négligeable de Français éprouvent des difficultés pour faire face aux besoins de la vie quotidienne. Malgré tout, entre 70 et 80 % des ménages tentent d’épargner durant l’année (études du Cercle de l’Épargne). Plus de la moitié d’entre eux déclarent le faire pour préparer leur retraite et même quand ils ont arrêté de travailler ils continuent de mettre de l’argent de côté. Les Français sont anxieux par nature. À tort ou à raison, ils se méfient de la capacité du système d’État-providence, un des plus généreux du monde, à les prendre en charge en cas de difficulté. À leurs corps défendant, ces dernières années, le système de protection sociale a opté pour le traitement quantitatif plus que pour le qualitatif. Par souci d’égalitarisme, les pouvoirs publics garantissent au plus grand nombre l’accès aux soins, à la retraite mais compte tenu de la croissance, de l’évolution démographique, les dépassements en matière de frais de santé, et l’hébergement relèvent de plus en plus du patient quand les futurs retraités devront, quel que soit le système mis en place par le Gouvernement, se contenter d’un taux de remplacement plus faible (ratio pensions/revenus d’activité). Face à ce constat amplement partagé, les ménages n’adaptent pas leurs comportements. Ainsi, l’épargne réalisée en vue de la retraite est tout à la fois de court terme et patrimoniale. En effet, les Français privilégient les placements de taux, voire l’épargne défiscalisée quand il faudrait qu’ils optent pour des placements longs. Par ailleurs, leur épargne est rarement constituée en vue de fournir un revenu complémentaire récurrent. La méfiance vis-à-vis de la rente aboutit dans les faits à conserver un capital. Les retraités puisent marginalement dans leur épargne pour améliorer leur niveau de vie. Elle devient ainsi un élément patrimonial qui fera l’objet de la succession. En thésaurisant, ils favorisent la concentration du capital qui, investit en produits de taux, ne fait pas l’objet d’une allocation optimale. En outre, la non-mobilisation de leur placement affecte la consommation dont la croissance s’étiole au rythme du vieillissement de la population. Le projet de loi PACTE en fin de discussion au Parlement pourrait contribuer à donner un nouvel essor à l’épargne-retraite. Pour faciliter le développement d’un réel pan d’épargne longue, les pouvoirs publics, en lieu et place de la captation des réserves des caisses de retraite pour réaliser des compensations au sein du futur régime universel seraient bien avisés de les laisser à leurs propriétaires afin qu’ils créent un véritable étage de fonds de pension professionnel, sur le modèle des dispositifs en vigueur chez nos partenaires. Un peu de liberté ne nuirait pas ce pays au jacobinisme forcené.

Assurance vie : la collecte nette repart à la hausse en janvier 2019

Dans cet article de Gestion de fortune consacré à la collecte de janvier de l’assurance vie, le média cite le directeur du Cercle de l’Epargne notamment pour expliquer le recul de la part d’UC dans la collecte.

Assurance vie : collecte nette de 2,3 milliards en janvier

Retour, dans l’Argus de l’assurance, sur la collecte enregistrée par l’assurance vie en janvier avec des éléments d’explications de Philippe Crevel, directeur du Cercle de l’Epargne.

Un bon début d’année pour l’assurance-vie

Cet article qui cite le directeur du Cercle de l’Epargne revient sur la collecte de l’assurance vie en janvier.

Revalorisation des retraites : la majorité peut-elle vraiment avantager les plus modestes ?

Parmi les propositions de la majorité LREM à la suite du grand débat national, figure la possibilité d’indexer les pensions des plus modestes sur l’inflation. Un modèle à deux vitesses complexe à mettre en place selon le Directeur du Cercle de l’Epargne qui s’explique notamment dans cet article publié par le média Capital.

Retraites : les cinq défis d’une réforme à haut risque

Dans un article consacré à la réforme des retraites, Aurélie Blondel cite à plusieurs reprises le directeur du Cercle de l’Épargne. Il revient notamment sur le mode de pilotage du futur régime qui reste encore à préciser.

L’assurance vie démarre l’année du bon pied

Paris, le 12 mars 2019

COMMUNIQUÉ DE PRESSE

ASSURANCE VIE : RÉSULTAT DE JANVIER 2019

L’assurance vie démarre l’année du bon pied

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Après la contre-performance du mois de décembre dernier (décollecte de 600 millions d’euros), l’assurance vie reprend, en janvier, des couleurs avec une collecte nette positive de 2,3 milliards d’euros. Le premier mois de l’année est traditionnellement porteur pour l’assurance vie. En dix ans, une seule décollecte a été enregistrée, en 2012, l’année « horribilis » du premier produit d’épargne français.

Retour aux fondamentaux

La collecte brute de janvier a atteint 12,8 milliards d’euros. En en hausse par rapport à celle décembre (10,5 milliards d’euros), elle est néanmoins en retrait par rapport à celle du mois de janvier 2018 (13,4 milliards d’euros). Les rachats sont en phase avec la tendance observée ces derniers mois et s’établissent à 10,5 milliards d’euros après 11,1 milliards d’euros le mois précédent et 11 milliards d’euros au mois de janvier 2018.

Malgré la hausse du marché actions en janvier, la part des unités de compte est en recul et ne représente que 23 % de la collecte brute contre 25 % en décembre dernier et 28 % sur l’ensemble de l’année 2018. Cette baisse est en lien avec la forte correction des marchés « actions » lors du quatrième trimestre 2018. Les ménages surréagissent avec un effet retard.

Effet « gilets jaunes », contre-effet immobilier et pas d’effet rendement

En janvier, avec l’atténuation de la crise des « gilets jaunes », les ménages ont plus facilement accédé à leurs agences d’assurance ou bancaires afin de réaliser leurs arbitrages. Le contexte moins anxiogène incite les ménages à s’engager financièrement à long terme.

La rareté de l’offre sur le marché immobilier conduit les épargnants à rester investis en assurance vie. La perte d’attractivité de l’épargne logement du fait de sa fiscalisation intervenue en 2018 joue positivement pour l’assurance vie.

L’assurance vie ne pâtit pas de la baisse de rendement réel. Les ménages choisissent toujours ce placement qui concilie sécurité, liquidité et diversité. Par ailleurs, le rendement des fonds euros reste supérieur à celui des autres produits de taux.

2019 sur les traces de 2018

L’assurance vie devrait poursuivre sa progression au cours de l’année 2019. L’introduction probable d’une dose de transférabilité des contrats au sein d’une même compagnie (amendement à la loi PACTE) ne devrait pas changer en profondeur le marché. Les ménages français devraient, par ailleurs, maintenir un effort d’épargne conséquent en 2019 compte tenu de l’environnement économique et social qui demeure incertain.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Placements : comment concilier rendement et sécurité

Dans l’Express (Mieux Vivre Votre Argent), Gilles Pouzin revient sur les solutions à privilégier pour mieux faire fructifier son épargne sans prendre de risques. Il cite à cette occasion, le Directeur du Cercle de l’Epargne sur la pratique de l’épargne en 2018.

La retraite est-elle vraiment un droit ?

Dans le Cercle des Échos, Philippe Crevel publie un article pour mieux appréhender notre système de retraite et revient notamment sur la notion de « droit à la retraite ».

Le vieillissement de la population, grand défi de notre temps

A lire dans les Echos, la tribune de Philippe Crevel consacré aux enjeux du vieillissement à travers l’étude des effets prévisibles sur notre modèle économique et notre système de protection social.

Placements : comment continuer à épargner (gagnant) dans la tourmente

Retrouvez, dans cet article consacré à l’attrait de l’épargne en période d’inflation et – donc- de rendement négatif, l’analyse du directeur du Cercle de l’Epargne qui évoque un contexte économique qui pourrait se dégrader.

L’accès à l’article complet est réservé aux abonnés du journal Le Nouvel Observateur.

L’assurance-vie rapporte de moins en moins

Les fonds euros des contrats d’assurance vie, comme le Livret A, sont pénalisés par les taux bas et le retour de l’inflation. Pour autant, Philippe Crevel rappelle sur RMC que l’attrait d’un produit ne se limite pas au rendement offert.

Le Livret A démarre l’année en trombe

Assurance&Banque2.0 reprend l’analyse du Cercle de l’Epargne dans cet article consacré à la forte collecte enregistrée par le Livret A en janvier dernier.

La crise des « gilets jaunes » profite au Livret A

Le résultat du Livret A de janvier commenté dans Les Echos avec la reprise de l’analyse du Directeur du Cercle de l’Epargne.

Epargne : faut-il craindre une nouvelle crise financière ?

Dans cet article publié sur le média en ligne cBanque.fr, Philippe Crevel, Directeur du Cercle de l’Epargne se veut optimiste pour l’avenir à court terme. Considérant en effet « qu’une crise financière arrive un jour ou l’autre, c’est certain. Mais les fondamentaux économiques sont loin d’être mauvais », il estime néanmoins qu’il convient de s’inquiéter de la montée des populismes de part et d’autre de l’Atlantique. Ainsi, il recommande aux épargnants de garder des liquidités sur les produit s d’épargne réglementée et de diversifier ses investissements en bourse dans tous les pays et secteurs afin d’éviter une sur-exposition aux fortes baisses.

Livret A : un record à 4 milliards d’euros pour la collecte de janvier

Le Livret A fait le plein en janvier 2019, avec une collecte record de 4 milliards d’euros, la meilleure depuis janvier 2013. Un résultat qui selon le Directeur du Cercle de l’Epargne serait renforcé par le contexte « gilets jaune » et le prélèvement à la source. Explications dans cet article publié par le journal Investir.

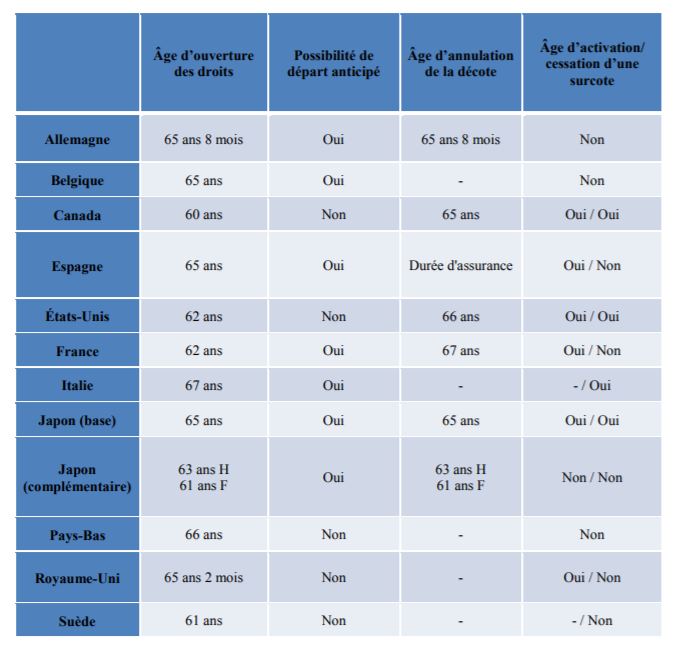

Les âges de la retraite en France et ailleurs

Face à l’allongement de l’espérance de vie et au vieillissement des populations, de nombreux pays ont fait, comme la France en 2010, le choix de relever les âges légaux de départ à la retraite dans le cadre de réformes destinées à garantir le financement des futurs pensions. Ces décisions qui devraient entrer en application dans les prochaines années (2024 pour les Pays-Bas et 2050 en Italie) n’ont pas la même progressivité et s’étendent, à l’exception de la Belgique, sur plusieurs générations.

Afin d’anticiper la croissance de l’espérance de vie dans les années à venir, et de contenir en conséquence le poids des dépenses de retraites pour l’avenir, certains pays à l’instar des Pays-Bas ont même prévu un dispositif d’indexation automatique de l’évolution des âges légaux sur les gains d’espérance de vie.

Contrairement aux idées reçus, la France n’est pas le pays où ont part le plus tôt à la retraite. De fait, elle est devancée par le Canada, où l’âge d’ouverture des droits est fixé à 60 ans, et la Suède (61 ans). En France, comme aux Etats-Unis l’âge légal de départ à la retraite est de 62 ans. Viennent ensuite, l’Espagne et la Belgique et le Japon pour la retraite de base (65 ans), le Royaume-Uni (65 ans et 2 mois), puis l’Allemagne (65 ans et 8 mois), les Pays-Bas (66 ans) et l’Italie (67 ans).

Il convient par ailleurs de noter que certains pays permettent aux femmes de liquider leur droits à la retraite plus tôt que les hommes. C’est notamment le cas au Japon où le régime collectif obligatoire (qui correspond au deuxième pilier de la retraite) permet un départ à 61 ans pour les femmes contre 63 pour les hommes.

Certains pays prévoient par ailleurs la possibilité de faire valoir ses droits à la retraite de manière anticipée. C’est notamment le cas en Allemagne, en Belgique, en Espagne, en France au Japon et en Italie.

De même, de nombreux pays ont prévu de fixer un âge de taux plein, permettant le versement d’une pension calculée sans abattement. Une condition de durée d’assurance peut parfois permettre d’annuler la décote avant cet âge, comme dans le cas français. Dans les pays mentionnée dans l’étude du COR, cet âge varie entre 61 ans et 67 ans selon les pays concernés (cf. tableau récapitulatif ci-dessous). L’Espagne fait, dans ce domaine, figure d’exception dans la mesure où l’annulation de la décote se fait en fonction de la durée cotisée.

En Belgique et aux Pays-Bas, la décote n’existe pas. En effet, dans les pays précités le montant de la pension est proratisé en fonction de la durée cotisée (Belgique) ou de la durée de résidence (aux Pays-Bas).

La France et l’Espagne, ont fait le choix cumuler décote et proratisation. Par ailleurs, la Suède et l’italie, ayant introduit un régime par points à compte notionnels où le coefficient de conversion intègre l’espérance de vie à la retraite il n’existe pas de fait de notions d’âge d’annulation de la décote et de proratisation.

Dans le cadre des réformes des retraites engagées par les pays étudiés, des dispositifs incitatifs pour reculer le départ à la retraite ont été mis en oeuvre dans de nombreux pays. Seuls le régime collectif obligatoire japonais, la Belgique et les Pays-Bas n’ont pas mis en oeuvre de mécanismes de surcote. Il convient néanmoins de préciser que les gouvernements ont généralement fait le choix de plafonner en fixant un âge limite qui peut toutefois aller jusqu’à 80 ans pour les fonctionnaires japonais.

Synthèse des conditions de départ à la retraite dans les différents pays

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com