Assurance vie : la collecte accélère encore en avril

L’argus de l’assurance s’intéresse à la collecte de l’assurance vie et reprend dans son article les éléments d’explications du Directeur du Cercle de l’Épargne

La Cour des Comptes valide sous condition les comptes de la Sécurité sociale

La Cour des Comptes a publié son rapport annuel sur la certification des comptes du régime général de la sécurité sociale lors l’exercice 2018.

Elle explique que le régime général a dégagé un excédent de 500 millions d’euros en 2018 ce qui tranche avec le montant de l’exercice précèdent qui affichait un déficit de 2,2 milliards. Cette augmentation s’explique par l’intégration des travailleurs indépendants au régime général et par l’entrée en vigueur des conventions d’objectifs et de gestion signées par les organismes avec l’Etat pour la période de 2018-2022.

Au sujet de l’AT-MP et de la CNAM, la Cour souligne la poursuite des dispositifs de contrôle interne. La Cour émet des réserves à l’encontre de certains dispositifs de maîtrise de risque, liés aux remboursements des soins de ville et aux versements des hôpitaux notamment.

Au sujet de la branche vieillesse et de la CNAV, la Cour insiste sur le fait qu’une pension liquidée sur sept a comporté au moins une erreur ayant conduit à un dommage financier, malgré le renforcement du contrôle interne.

La Cour relève sur les progrès de l’Acoss en matière de contrôle interne, malgré des dispositifs de contrôle de risque insuffisants.

La Cour conclue en définissant trois axes prioritaires d’amélioration pour les prochains exercices :

– L’approfondissement les dispositifs de contrôle interne

– Le développement du contrôle informatisé

– L’évaluation de l’incidence des dispositions législative et réglementaire.

Lire le rapport de la cour des comptes 2018 sur la Sécurité Sociale

Quel placement immobillier selon votre âge ?

« Plus on commence tôt, plus c’est facile d’accumuler et d’avoir à terme un patrimoine structuré et diversifié », estime Philippe Crevel, directeur du cercle de l’Epargne.

Rien n’arrête l’assurance vie

Paris, le 23 mai 2019

COMMUNIQUÉ DE PRESSE

Assurance vie : résultat d’avril 2019

Rien n’arrête l’assurance vie

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Depuis la fin de l’année 2018, les Français augmentent sensiblement leur effort d’épargne. Le Livret A et l’assurance vie en sont les principaux bénéficiaires.

Le mois d’avril conforte les positions du premier placement des ménages. La collecte nette s’élève en effet à 3,4 milliards d’euros. Il faut remonter au mois de décembre 2012 pour retrouver une collecte supérieure.

Avril est, en règle générale, un bon mois pour l’assurance vie. Une seule décollecte a été enregistrée au cours de ces dix dernières années. En 2019, la collecte brute a été soutenue (12,9 milliards d’euros) quand les prestations et rachats sont en recul à 9,5 milliards d’euros.

Sur les quatre premiers mois de l’année, la collecte brute est de 50,4 milliards d’euros (49,1 milliards d’euros sur la même période en 2018) et les prestations se sont élevées à 39,2 milliards d’euros (contre 41 milliards d’euros en 2018). De ce fait, sur les quatre premiers mois de l’année 2019, la collecte nette est de 11,2 milliards d’euros contre 8,1 milliards d’euros en 2018.

Pour le mois d’avril comme pour les quatre premiers mois de l’année, les unités de compte représentent 23 % de la collecte ; ce taux est en recul par rapport à la moyenne de 2018 (28 %). L’évolution plus hasardeuse des marchés financiers explique cette baisse.

L’assurance vie bénéficie tout à la fois de l’augmentation du pouvoir d’achat en ce début d’année et du refus des ménages à s’engager dans des dépenses importantes. L’assurance vie, avec les fonds euros qui représente 77 % de la collecte brute, demeure très attractive comme l’a souligné la dernière enquête du Cercle de l’Épargne/Amphitéa. Elle est, avec l’immobilier, le placement préféré des Français et celui qu’ils jugent comme le plus rentable. L’amplification de l’effort d’épargne des ménages s’inscrit dans un contexte économique et social jugé comme anxiogène. Les Français n’intègrent pas dans leurs comportements l’amélioration en cours du marché de l’emploi et l’augmentation des revenus. La crainte d’un retournement économique et d’une augmentation des prélèvements ou de l’inflation les incite à la prudence. La crise des « gilets jaunes » joue également en faveur de l’épargne. Au départ, le difficile accès aux centres villes et aux centres commerciaux pouvait expliquer le report de certaines dépenses ; actuellement, c’est plutôt la peur d’une dégradation de la situation politique et sociale.

Avec cette collecte nette en hausse, l’encours des contrats d’assurance-vie a atteint 1 745 milliards d’euros à fin avril 2019, en progression de 2,5 % sur un an. Cette progression devrait se poursuivre dans les prochains mois compte tenu des prévisions de croissance.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Où et comment les Européens épargnent ils ?

L’étude du Cercle « A la recherche de l’Épargnant européen » à été citée dans l’article « Où et comment les européens épargnent ils ? » du magazine Gestion de Fortune.

Livret A: la collecte toujours au beau fixe en avril

Retour sur la collecte du Livret A en avril avec les explications du directeur du Cercle de l’Épargne.

La réforme de l’épargne retraite peut enfin commencer

La loi PACTE adoptée et validée par le Conseil Constitutionnel, devrait entrer en application début 2020. Dans une tribune publiée sur le site de BFM Business, le directeur du Cercle de l’Épargne détaille les principaux changements introduits dans le texte porté par Bruno Le Maire.

La collecte du Livret A poursuit sur sa bonne lancée du début d’année

En avril le Livret A a engrangé près de 2 milliards d’euros. Analyse de la collecte du mois écoulé avec Philippe Crevel, directeur du Cercle de l’Épargne dans cet article des Échos.

À la recherche de l’épargnant européen

COMMUNIQUÉ DE PRESSE

À la recherche de l’épargnant européen

Une étude du Cercle de l’Épargne

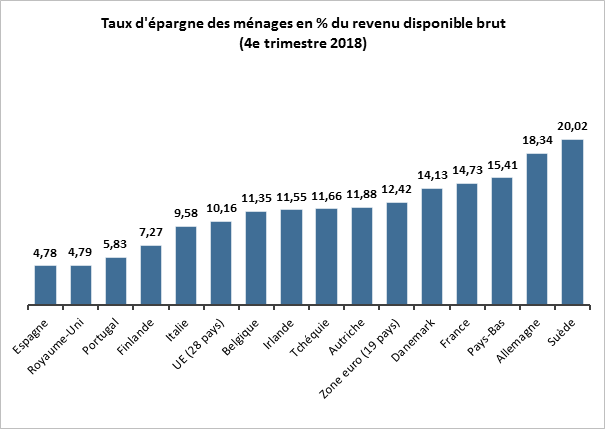

Les motivations de l’épargne reposent aussi bien sur des facteurs psychologiques et financiers. Au sein de l’union européenne, la pratique de l’épargne varie fortement entre les pays membres allant de moins de 5 % en Espagne ou au Royaume-Uni à plus de 20 % en Suède. Dans l’étude « À la recherche de l’épargnant européen », les équipes du Cercle de l’Épargne s’intéressent au comportement des épargnants à l’échelle européenne et tentent d’expliquer les différences constatées entre des pays ayant pourtant des développements économiques comparables.

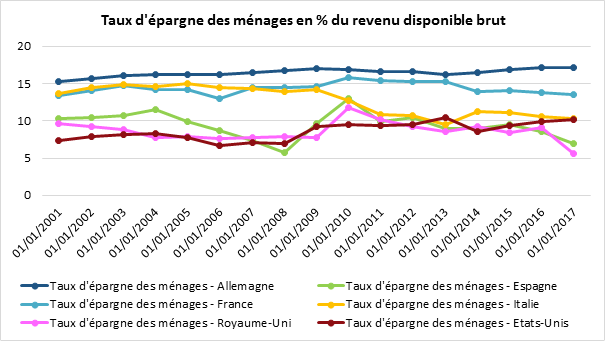

Évolution des taux d’épargne européens depuis la crise

La France et l’Allemagne présentent depuis une vingtaine d’années des taux d’épargne relativement stables quand ces taux sont en progression en Espagne, en Irlande et aux Pays-Bas sur la période 2008-2012.

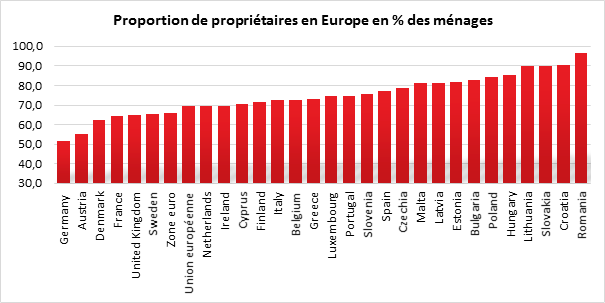

Épargne et immobilier, des liens complexes

En Europe l’immobilier représente 81 % du patrimoine des ménages. Il tombe à 64 % en retenant seulement la part que représentent les résidences principales. Ce taux diverge entre les pays. Allant de 60 % pour l’Allemagne à 73 % pour l’Italie.

Contre intuitivement les pays où les dépenses de logement sont les plus élevées se caractérisent généralement par un taux d’épargne élevé. En France où la majorité des épargnants sont des seniors, des propriétaires ou des personnes à hauts revenus. Cette observation se retrouve également outre-Rhin en raison de l’effet combiné d’un niveau de vie élevé et du vieillissement de la population.

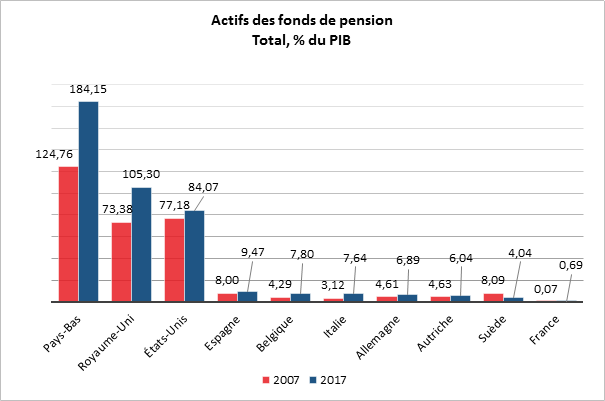

L’épargne et les fonds de pensions

La montée en puissance des systèmes de retraite par capitalisation explique l’envolée des taux d’épargne dans certains pays, tels que les Pays-Bas. Néanmoins la France et l’Allemagne, où les fonds de pensions tiennent une place marginale, s’illustrent par des niveaux d’épargne élevés.

Taux d’épargne et le niveau de protection sociale

Contrairement aux idées reçues, les taux d’épargne sont les plus élevés dans les pays où l’État providence est le plus développé. Dans les pays comme la France, l’Allemagne ou la Suède les ménages visent à compléter les régimes publics par des régimes individuels et privés. Cette observation traduit-elle un doute émis par les citoyens à l’encontre de leurs administrations publiques ? Ou est-elle seulement la conséquence d’une volonté émise par les épargnants d’accroître leur niveau de couverture ?

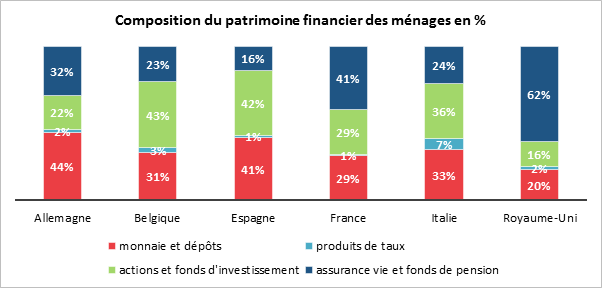

Liquidités, assurance vie, actions : les européens et leurs allocations d’actifs financiers

Les Français sont souvent accusés de préférer la liquidité au détriment des actions. Mais cette caractéristique n’est pas propre à l’Hexagone. L’épargne liquide représente 29 % du patrimoine financier des ménages français, contre 44 % en Allemagne.

Le Royaume Uni et la France, se caractérisent par une importante part de l’assurance vie quand les épargnants belges et espagnols privilégient majoritairement les actions.

Dresser le profil type de l’épargnant type européen n’est pas chose facile. Les produits financiers demeurent circonscrits aux territoires nationaux malgré les multiples initiatives de la commission européenne. L’absence d’harmonisation en matière fiscale contraint la circulation de l’épargne au sein du marché unique. L’Europe de l’épargne reste donc à construire.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Livret A : Déjà près de 10 milliards d’euros de collecte en 2019 !

Le Livret A a connu une collecte une fois encore très solide en avril, signant ainsi l’un de ses meilleurs résultats pour ce mois constatés lors des dix dernières années, selon des chiffres publiés mardi par la Caisse des dépôts.

Le Livret A inoxydable

Paris, le 21 mai 2019

COMMUNIQUÉ DE PRESSE

LE LIVRET A INOXYDABLE

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Pour le sixième mois consécutif, le Livret A enregistre, en avril, une collecte positive de 1,94 milliard d’euros. Avec le LDDS, la collecte s’élève à 2,46 milliards d’euros portant le gain sur les quatre premiers mois de l’année à 12,13 milliards d’euros. Pour le Livret A, la collecte de janvier à avril atteint 9,84 milliards d’euros, soit plus qu’en 2018 (8,16 milliards d’euros). L’encours du Livret A bat un nouveau record à 293,6 milliards d’euros. En intégrant le LDDS, l’encours dépasse 402 milliards d’euros.

Le mois d’avril réussit bien au Livret A. Une seule décollecte a été constatée en dix ans (en avril 2015). Au cours du premier semestre, les ménages augmentent leur effort d’épargne pour faire face aux dépenses du second : vacances, rentrées scolaires, impôts et fêtes de fin d’année.

Les ménages ont décidé d’affecter une partie non négligeable de leurs gains de pouvoir d’achat générés par la baisse de l’inflation et par les mesures prises par le Président de la République pour traiter la crise des « gilets jaunes » sur leurs produits d’épargne et en premier lieu sur le Livret A. Les Français ont bénéficié depuis le début de l’année de plusieurs coups de pouce : primes exceptionnelle, défiscalisation des heures supplémentaires, avances sur les réductions d’impôt.

Les ménages préfèrent épargner et rechignent à consommer et à investir. Le recul de l’investissement immobilier et des immatriculations de véhicules neufs en est une des manifestations.

Les annonces contradictoires en début d’année sur l’état de la conjoncture ont certainement inquiété les ménages qui restent dubitatifs face à l’amélioration de la situation du marché de l’emploi. Le climat de défiance est important ce qui les conduit à être prudents et à conserver d’importantes liquidités.

Le Livret A devrait continuer à battre des records tant que la situation économique et le contexte social ne seront pas éclaircis.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

À la recherche de l’épargnant européen ?

L’épargne, c’est la partie non consommée du revenu. C’est la partie mise de côté pour rembourser le capital d’un emprunt essentiellement immobilier pour les ménages et pour acquérir des placements financiers. L’épargne est un flux et non un stock. Elle dépend évidemment du pouvoir d’achat, du niveau de la consommation et du prix des actifs immobiliers et financiers ainsi que de leur rendement. Elle est fonction du niveau de confiance dans l’économie, dans les placements, et dans la société. Des ménages inquiets seront tentés d’épargner plus à court terme que des ménages confiants dans l’avenir. La renonciation à la consommation est un acte complexe qui repose sur des motivations autant financières que psychologiques. Il n’est jamais évident d’expliquer les comportements des épargnants et encore moins quand il s’agit d’effectuer des comparaisons entre plusieurs pays. Pourquoi entre deux pays de niveau de développement économique comparable, les taux d’épargne peuvent être très différents ? La fiscalité, l’éducation, le prix de l’immobilier, le niveau de confiance à l’égard des pouvoirs publics, la situation économique sont autant de facteurs à prendre en compte.

Au sein de l’Union européenne, les États membres se répartissent en deux catégories : les pays ayant un taux d’épargne élevé, supérieur à 12 % du revenu disponible brut (Suède, Allemagne, Pays-Bas, France, Danemark et Autriche) et ceux à faible taux d’épargne (Espagne, Portugal, Finlande, Irlande, Italie, Royaume-Uni). Si les pays épargnants sont plutôt des pays du nord de l’Europe, cette corrélation est loin d’être parfaite. Ainsi, le Royaume-Uni et la Finlande figurent dans la deuxième catégorie.

La France, comme l’Allemagne, se caractérise par un taux d’épargne stable depuis une vingtaine d’années quand au Portugal, en Autriche, en Belgique ou en Italie, ce taux a tendance à s’éroder. Des pays comme l’Irlande, l’Espagne ou les Pays-Bas ont connu une vive remontée de leur taux d’épargne des ménages entre 2008 et 2012 durant la crise. Ce taux, dans ces trois pays, a retrouvé son niveau moyen à partir de 2015.

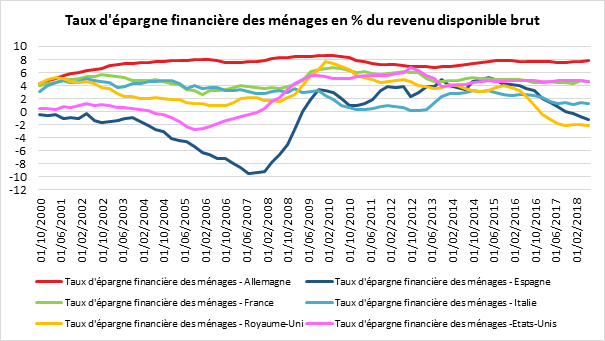

Le taux d’épargne financière connaît des évolutions plus marquées. Il est par nature plus flexible, le remboursement du capital des emprunts immobiliers étant contraint. L’Allemagne et la France sont les deux pays ayant sur une longue période le taux d’épargne financière le plus élevé. L’Italie qui longtemps a été sur le podium a vu sa position s’effriter progressivement. Aux États-Unis, le taux d’épargne financière qui était très bas durant toute la période précédente la crise de 2008 est depuis fortement remonté au point de figurer parmi les plus élevés.

L’épargne et l’immobilier, des liens complexes

En Europe, l’immobilier (résidence principale et investissement immobilier locatif) représente une part importante du patrimoine des ménages propriétaires. Il représente 81 % de leur patrimoine. Ce pourcentage est de l’ordre de 64 % en ne retenant que la résidence principale. Parmi les ménages propriétaires en Allemagne, en France, en Espagne et en Italie, la part de la résidence principale varie de 60 % en Allemagne à 73 % en Italie. Il n’y a pas de corrélation nette entre taux d’épargne et poids du patrimoine immobilier. L’Allemagne se caractérise par un taux de propriétaires et une valeur des biens immobiliers faibles tout en ayant un fort taux d’épargne. En France, le prix de l’immobilier est élevé tout comme le taux d’épargne mais le taux de possession de la résidence principale est inférieur à la moyenne. En Italie, le nombre de propriétaires est plus important avec un taux d’épargne plus faible.

Contrairement aux idées reçues, les pays où les dépenses de logement accaparent une part non négligeable du budget des ménages ne sont pas nécessairement ceux où le taux d’épargne financière est faible. Ce n’est pas le cas, en particulier en France. Dans les faits, les épargnants sont plus nombreux parmi les seniors, les propriétaires et parmi les personnes ayant des revenus importants. Ainsi, le poids important de l’épargne en Allemagne peut s’expliquer par un niveau de vie élevé et par un vieillissement important sa population.

L’épargne et les fonds de pension

De nombreuses études soulignent le lien entre l’existence de piliers de retraite par capitalisation et l’effort d’épargne. La montée en charge d’un système par capitalisation oblige les ménages à épargner davantage. Cela peut expliquer le taux d’épargne élevé aux Pays-Bas, mais pas en Allemagne ou en France où la capitalisation est très faible.

Le taux d’épargne et le niveau de la protection sociale

De manière contre-intuitive, le taux d’épargne est d’autant plus important que le poids de l’État-providence est élevé. Ainsi, en France, en Allemagne ou en Suède où le niveau de couverture des risques sociaux figure parmi les meilleurs, les ménages entendent compléter les régimes publics par des systèmes individuels et privés. Est-ce un doute sur la capacité des systèmes publics d’assurer leur fonction ou la volonté de compléter la couverture fournie par ces derniers, il n’en demeure pas moins que plus l’État-providence est fort, plus il renforce l’épargne.

Les réformes répétitives des régimes de retraite incitent les ménages à développer leur couverture. Dans la quasi-totalité des pays de l’Union européenne, ils craignent une baisse importante de leur niveau de vie à la retraite.

Les Européens et leur allocation d’actifs financiers

En matière d’épargne financière, les Français sont accusés de préférer la liquidité au détriment des actions. Or, cela ne constitue en rien une spécificité française. Ainsi, les Allemands sont les champions toutes catégories des liquidités qui représentent 44 % de leur patrimoine financier contre 29 % en France. Le poids des actions (qui comprend les parts sociales des entrepreneurs) est faible en France, tout comme au Royaume-Uni. Ces deux pays se caractérisent, en revanche, par la prééminence de l’assurance vie. Le poids des actions est important en Belgique et en Espagne. L’assurance vie bénéficie en France d’un régime fiscal attractif et d’une ancienneté. Ce dernier point vaut également pour le Royaume-Uni.

L’épargnant européen n’existe pas encore ! La création de la monnaie commune n’a pas permis l’émergence d’un marché unique de l’épargne. Certes au niveau prudentiel, les établissements financiers sont soumis à des règles identiques. La Banque Centrale Européenne assure la supervision de la sphère financière en relation avec les régulateurs nationaux. Mais, les produits ne passent pas les frontières du fait des réglementations fiscales différentes. La Commission européenne entend depuis des années faciliter la portabilité mais pour le moment les résultats sont faibles. Certes, l’adoption d’une directive permettant la mise en place d’un Plan d’Épargne Retraite Paneuropéen serait un signe fort envoyé aux responsables publics nationaux et aux épargnants. Les spécificités nationales restent fortes. Ainsi, la France se caractérise par le poids élevé de son épargne réglementée, Livret A, LDDs, PEL, etc. Aucun autre pays ne dispose de tels produits qui ne sont donc pas portables. Le Plan d’Épargne en Actions est également une création spécifique à la France. Le PEA est dans les faits un compte titre bénéficiant sous conditions d’un certain nombre d’avantages fiscaux. En raison des règles fiscales qui leur sont propres, les contrats d’assurance vie ne sont pas aisément transférables. L’Europe de l’épargne reste donc à construire. Des établissements financiers en ligne ont travaillé ces dernières années à la mise en place de produits d’épargne susceptibles d’être proposés dans les différents pays de l’Union européenne. Pour le moment, ces initiatives n’ont pas abouti en raison des complexités réglementaires.

La Minute Immo : l’immobilier, placement préféré des français

Le journal La Provence consacre un article au placement immobilier et cite à cette occasion l’enquête 2019 « Les Français, la retraite et l’épargne » réalisée par le Cercle de l’Épargne et Amphitéa.

L’immobilier jugé prioritaire pour préparer sa retraite

L’express consacre un article aux solutions pour préparer sa retraite au fil des âges. Il reprend à cette occasion les résultats de l’enquête 2019 du Cercle de l’Épargne et d’Amphitéa » Les Français, la retraite et l’épargne » réalisée par le CECOP et l’IFOP.

La réforme des retraites vue selon son statut

La réforme des retraites que le Gouvernement entend mettre en œuvre vise à instituer un régime universel à points vers lequel convergeraient les 42 régimes existants. Même si comme l’a confirmé Jean-Paul Delevoye, Haut-commissaire à la réforme des retraites, des spécificités attachées aux régimes actuels pourraient être maintenues (âge de départ à la retraite différencié, taux de cotisation différents notamment pour les indépendants), la convergence des régimes modifiera, en profondeur, le paysage des retraites.

L’enquête 2019 du Cercle de l’Épargne/Amphitéa « Les Français, la retraite et l’épargne » révèle que les Français sont, dans une large majorité, favorables à la mise en place d’un régime de retraite par points en lieu et place des 42 régimes actuels. Les Français en privilégiant par ailleurs la gestion paritaire, semblent manifester un sentiment de défiance à l’encontre de l’État. Ce sentiment s’exprime également dans les doutes énoncés sur l’objectif poursuivi par les pouvoirs publics dans le cadre de cette réforme systémique. Cette enquête rappelle l’hostilité des sondés à tout report de l’âge de la retraite. Au-delà de ces résultats généraux, des nuances d’opinion existent entre les différentes catégories professionnelles ainsi qu’entre ces dernières et les retraités. En fonction de son rattachement ou non à un régime spécial, des divergences d’opinion sont susceptibles d’apparaître. Les fonctionnaires comme les salariés des entreprises publiques n’ont pas exactement les mêmes appréciations que les indépendants et les salariés du privé face à une réforme qui remettra en cause leur régime spécial. De même, les indépendants qui aujourd’hui ont une couverture vieillesse moindre que les autres actifs ont une sensibilité qui leur est propre vis-à-vis de la future réforme.

Au sommaire de cette étude :

- La pension sera insuffisante pour vivre correctement à la retraite selon une large majorité des Français

- Un régime universel à la carte

- Des Français dubitatifs face aux intentions réelles du gouvernement avec la réforme des retraites

- Une gestion paritaire dominante sauf chez les fonctionnaires

- Les fonctionnaires les plus opposés au report de l’âge de départ à la retraite

- La capitalisation acceptée par une très large majorité de Français

- Les Français comprennent assez bien la logique de la répartition

L’indexation des pensions, la question majeure

Que ce soit dans le système actuel ou dans le futur régime universel, la question de l’indexation des pensions et des éléments permettant son calcul (salaire de référence ou points) est cruciale tant pour déterminer le niveau de vie des retraités que pour l’équilibre des finances publiques.

Les règles d’indexation ont fait l’objet de nombreuses modifications lors de ces quarante dernières années. Les pouvoirs publics ont joué sur toutes les variables pour l’actualisation des pensions, du changement des indices de référence (salaire moyen ou prix), aux dates d’application en passant par les modalités d’effet (clause de rattrapage).

L’indexation des pensions un sujet éminemment politique

Pour éviter que le montant des pensions ne subisse l’érosion de l’inflation, le principe de la revalorisation a été introduit par la loi du 23 juillet 1948. Les revalorisations interviennent majoritairement par voie réglementaire. Ce fut le cas jusqu’en 1986, excepté dans certains cas où le législateur a estimé devoir décider lui-même le taux de revalorisation comme en 1949 et 1951. De 1987 à 1992, l’indexation des pensions a été fixée par la loi du fait d’une décision du Conseil d’État qui avait indiqué que l’absence de décret définissant l’indice de revalorisation empêchait le Gouvernement de retenir l’indice des prix comme nouvelle référence. Depuis 1993, les revalorisations successives ont à nouveau été fixées par arrêté, excepté de 1999 à 2003, années durant lesquelles le dispositif de revalorisation a été régi par les lois de financement de la Sécurité sociale.

La danse perpétuelle des dates d’actualisation

Concernant la date d’application, la loi de 1948 précitée prévoyait que la revalorisation intervienne au 1er avril de chaque année. À compter de 1974, les pouvoirs publics ont décidé d’effectuer la revalorisation en deux fois, la première le 1er janvier et la seconde le 1er juillet. La loi du 22 juillet 1993 qui a lancé la vague des réformes des retraites a prévu que la date d’actualisation était de nouveau le 1er janvier de chaque année. La loi de financement de la Sécurité sociale pour 2009 a porté cette date au 1er avril. En 2014, un nouveau report est décidé au 1er octobre. Le Gouvernement d’Édouard Philippe décide finalement de retenir le 1er janvier. Ces reports successifs permettent de réaliser des gains sur le montant des pensions distribuées.

Des salaires au prix

Le législateur entendait, dès 1948, donner « des garanties positives tout en ne compromettant en rien l’équilibre financier ». Il fut ainsi décidé de lier la revalorisation des pensions aux salaires qui servaient de base aux cotisations encaissées. L’indice de référence a ainsi été fixé sur l’évolution du salaire moyen des assurés.

C’est en 1965, par décrets, que fut défini de manière précise le mode de calcul de l’indice de référence. Le salaire annuel moyen des assurés correspondait au salaire qui entre en compte pour le calcul des cotisations, à savoir le salaire-plafond soumis à cotisations. Le calcul s’effectuait en fonction du montant moyen des indemnités journalières de l’assurance-maladie servies au cours de la période courant du 1er janvier au 31 décembre de chacune des années de référence.

Le décret du 29 décembre 1982 a supprimé la référence au salaire moyen plafonné des assurés sociaux, pour retenir le salaire brut moyen annuel par tête versé par les entreprises non financières non agricoles prévu pour l’année considérée par le rapport annexé à la loi de finances. Après annulation de ce décret en 1982 par le Conseil d’État en 1986, le Gouvernement de Jacques Chirac a décidé d’indexer à compter de 1987 les pensions en fonction de l’indice des prix. Dans les faits de 1983 à 1992, la revalorisation a été inférieure à l’inflation du fait que les pouvoirs publics n’avaient pas fixé d’indice de référence. À partir de 1994, les pensions ont été revalorisées en fonction de l’indice prévisionnel des prix à la consommation (hors tabac) déterminé par l’Insee. Depuis le 1er janvier 2004, la revalorisation des pensions est identique pour les régimes de base, les régimes alignés et la Fonction publique. Des ajustements sont opérés en fonction de l’évolution réelle des prix. En 2014 comme en 2016, les pensions ont été gelées. Ces mesures sont intervenues en période de faible inflation. Le Président Emmanuel Macron a opté en 2019 pour une sous-indexation à hauteur de 0,3 % quand l’inflation a été de 1,8 % en 2018. Ce dispositif devait être reconduit en 2020.

Compte tenu du montant des pensions, 325 milliards d’euros en 2018, les règles d’indexation sont très importantes pour l’équilibre du régime des retraites. Ainsi, une indexation complète au 1er janvier 2019 aurait coûté aux caisses plus de 5 milliards d’euros. Certes, les salaires servant d’assiette pour les pensions augmentent mais actuellement, le nombre de retraités croît plus vite que le nombre d’actifs.

Sortir des chemins de vieilles traverses

L’édito de mai de Jean-Pierre Thomas, Président du Cercle de l’Épargne

En France, la nostalgie de la retraite à 60 ans demeure. La dernière enquête du Cercle de l’Épargne/Amphitéa souligne que 41 % des Français veulent sa réinstauration quand seulement 21 % seraient prêts à un report de l’âge de départ à 65 ans. Si une majorité de Français est encore favorable à la mise en place d’un régime universel par points, 37 % pensent que le Gouvernement réalise cette réforme afin de reporter l’âge de départ à la retraite. Ils ne sont que 34 % à penser que la recherche de l’équité est l’objectif réel des pouvoirs publics. Face à la menace d’une inflation de départs précoces en cas de passage à régime par points sans durée de cotisation minimale, le Gouvernement hésite entre le report à 63 voire 64 ans de l’âge légal, la création d’un dispositif de bonus-malus. Le Président de la République qui lors de la campagne présidentielle s’était engagé sur le maintien de l’âge légal à 62 ans semble être favorable à une augmentation de la durée de cotisation. Nous sommes en pleine sémantique. Du fait de l’entrée de plus en plus tardive dans le monde du travail, un allongement de la durée de cotisation est un report de l’âge de départ à la retraite qui ne dit pas son nom. La problématique de l’âge de départ ne résout en rien celle de la prise en compte des pénibilités. Nul n’imagine qu’un travailleur de la mer (un marin-pêcheur, les personnes en charge du pilotage dans les ports, etc.) puisse travailler à 65 ou à 67 ans du fait de la dureté de ses conditions de travail. De même, comment seront gérées les spécificités des régimes spéciaux, spécificités qui ont été reconnues d’utilité publique par le Haut-commissaire à la réforme des retraites. Le principe « un euro cotisé donne les mêmes droits pour tous » sera faussé, d’une manière ou d’une autre, afin de permettre la convergence des 42 régimes vers le régime universel par points.

Depuis plus de vingt-cinq ans, je défends l’idée d’un véritable système de retraite à la carte. Il faut donner aux Français les possibilités d’avoir la main sur leurs pensions. Nous ne vivons plus au temps du menu unique. Chacun doit pouvoir construire sa future pension en fonction de ses désirs, de ses besoins et de son espérance de vie à la retraite. Pour cela, il faut accepter la personnalisation des parcours de retraite. Au temps du digital, il est possible techniquement de sortir du modèle technocratique centralisé. Je préconise l’instauration de véritables comptes retraite intégrant des coefficients d’espérance de vie, seuls à même de traiter la question de l’âge de départ et la pénibilité. Il serait possible de calculer des coefficients par classes d’âge et par catégorie d’actifs. Par ailleurs, je défends l’idée que l’introduction d’une bonne dose de capitalisation donnerait de la souplesse au système. Aujourd’hui, la capitalisation n’assure que 3 % des revenus des retraités, une goutte d’eau. Pour autant, elle nous serait bien utile afin de permettre à ceux qui souhaitent partir tôt d’avoir un niveau de vie correct. Ces derniers seraient amenés à cotiser, avec le cas échéant l’appui de leur employeur, à des suppléments de retraite. Pour amorcer le dispositif, les réserves constituées par les actuelles caisses de retraite devraient servir à financer ce futur étage par capitalisation. Plus de 100 milliards d’euros pourraient être ainsi affectés à cet objectif. Ils seraient complétés au fur et à mesure par les cotisations. Ainsi, la France, en quelques années, pourrait rattraper son retard en matière de fonds de pension. Une telle réforme résoudrait en partie la question des fonds propres des entreprises. La réforme du système de retraite n’aura du sens que si elle ouvre de nouvelles perspectives tant sur le plan social qu’économique.

Retour sur l’enquête 2019 Cercle de l’Epargne/Amphitéa « Les Français, la retraite et l’épargne »

Revivez les instants forts de la présentation à la presse des résultats de l’enquête 2019 Cercle de l’Epargne/Amphitéa « Les Français, la retraite et l’épargne

Assurance vie: la collecte au plus haut depuis 2011

Cet article sur la collecte de l’assurance vie en mars reprend l’analyse du Directeur du Cercle de l’Epargne qui s’appuie notamment sur les résultats de la dernière édition de l’enquête Cercle de l’Epargne/Amphitéa » Les Français, la retraite et l’épargne ».

Livret A et LDDS : près de 10 milliards d’euros de collecte en 2019

La collecte toujours élevée de l’épargne réglementée en mars dernier résultats de l’enquête Cercle de l’Epargne/Amphitéa menée en février dernier qui témoignent du maintien d’un fort volant d’épargne de précaution malgré un rendement faible du Livret A et du LDDs.

Les ménages ont de plus en plus d’argent sur leurs comptes courants

Retrouvez la tribune de Philippe Crevel publié sur le site de bfmbusiness. Il revient dans cet article sur le niveau record des dépôts sur les comptes courant.

Retraite : qui sont ceux qui profiteront de la pension minimum à 1000 euros ?

Après les annonces jeudi dernier du Président de la République en conclusion du Grand débat, Philippe Crevel, Directeur du Cercle de l’Epargne commente celle relative à la revalorisation du minimum contributif à 1000 euros. Il précise que « l’exécutif ne peut agir que sur la partie retraite de base, pour la complémentaire, comme l’Agirc-Arrco, ce sont les syndicats qui ont la main”.

L’assurance vie trace son sillon

Paris, le 30 avril 2019

COMMUNIQUÉ DE PRESSE

ASSURANCE VIE : RÉSULTAT DE MARS 2019

L’ASSURANCE VIE TRACE SON SILLON

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Avec 2,4 milliards d’euros, l’assurance vie enregistre, selon la Fédération Française de l’Assurance, sa troisième collecte nette consécutive.

Mars est traditionnellement un mois correct pour le premier produit d’épargne des Français.

La collecte brute au mois de mars a été de 12,3 milliards d’euros contre 12,5 milliards d’euros en février et 12,1 milliards d’euros au mois de mars 2018. De leurs côtés, les prestations se sont élevées à 9,9 milliards d’euros contre 9,3 milliards d’euros en février (10,4 milliards d’euros en mars 2018). La collecte en unités de compte a atteint 2,8 milliards d’euros, soit moins de 23 %. Ce ratio est inférieur à la moyenne de 2018 (28 %). Les unités de compte souffrent des fluctuations enregistrées par les marchés financiers ces derniers mois.

L’assurance vie en rythme de croisière

Depuis un an, les résultats de l’assurance vie à l’exception des unités de compte, sont assez stables. Ainsi, la collecte nette sur le premier trimestre a été de 7,9 milliards d’euros contre 7,5 milliards d’euros sur la même période en 2018. La collecte brute a été de 38,7 milliards sur les trois premiers mois en 2019 contre 37,1 milliards d’euros en 2018. Les prestations se sont élevées à 29,7milliards d’euros contre 31,1 milliards d’euros en 2018. Toujours sur le premier trimestre, les versements sur les supports unités de compte représentent 8,7 milliards d’euros, soit 23 % des cotisations. L’encours des contrats d’assurance-vie s’élève à 1 737 milliards d’euros à fin mars 2019, en progression de 3 % sur un an.

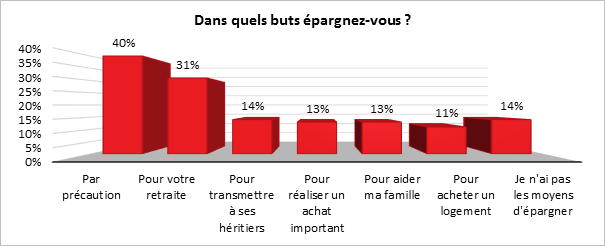

Les Français sont toujours en mode épargne

Que ce soit pour le Livret A ou pour l’assurance vie, les collectes sont depuis le début de l’année positives. Les Français mettent de l’argent de côté par précaution afin de faire face aux incertitudes de la vie quotidienne. Cette motivation est ressortie nettement en tête dans la dernière enquête du Cercle de l’Épargne/Amphitéa.

Source : Enquête 2019 Cercle de l’Épargne/Amphitéa

Moins de logement, plus d’assurance vie

Les Français réduisent leurs dépenses d’investissement comme le soulignent les premiers résultats de la croissance du 1er trimestre. L’investissement des ménages a, en effet, diminué de 0,3 %. Cette baisse se traduit par une diminution des achats de logements. La baisse des mises en chantier au cours du 1er trimestre en est une autre illustration. De ce fait, les ménages puisent moins dans leur épargne financière et ont tendance à l’accroître. L’enquête de l’INSEE sur le comportement des ménages du mois d’avril signalait également que le désir d’épargner est en hausse.

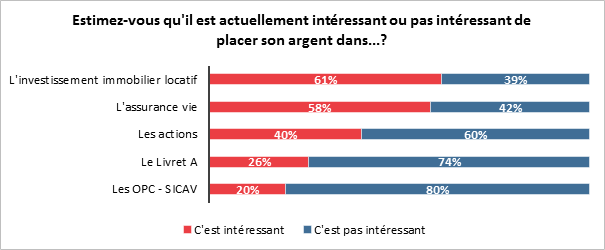

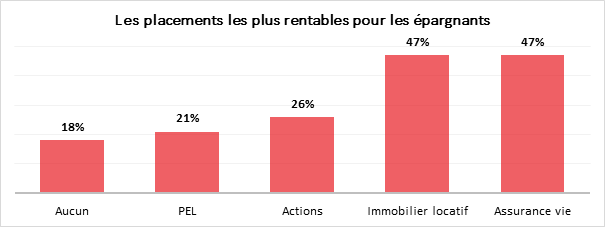

L’assurance vie, un produit toujours attractif pour les ménages

Pour les Français, l’assurance vie fait presque jeu égal avec l’investissement immobilier locatif pour l’intérêt du placement. Selon l’enquête du Cercle de l’Épargne/Amphitéa l’assurance vie, produit jugé intéressant par 58 % des interviewés (+7 points en un an), Ce taux est de 71 % chez les épargnants (+9 points en un an).

Source : Enquête 2019 Cercle de l’Épargne/Amphitéa

En termes de rentabilité perçue par les ménages, l’assurance vie fait jeu égal avec l’immobilier selon l’enquête 2019 Cercle de l’Épargne/Amphitéa.

Source : Enquête 2019 Cercle de l’Épargne/Amphitéa

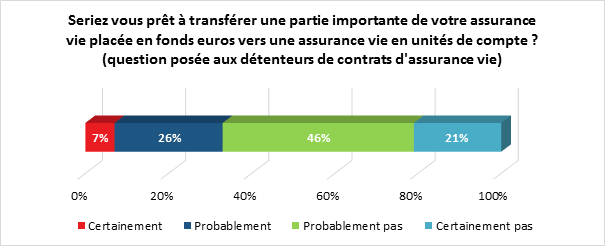

En revanche, les Français ne sont pas prêts à s’engager fortement en unités de compte. Ainsi seuls 7 % seraient réellement disposés à transférer une partie importante de leur épargne investie en fonds euros vers des unités de compte.

Source : Enquête 2019 Cercle de l’Épargne / Amphitéa

L’assurance vie devrait poursuivre sur sa lancée dans les prochains mois. Les Français entendent de ne pas trop s’exposer à des risques financiers. Le débat sur les retraites avec en vue une réforme systémique est par nature anxiogène, ce qui conduit à renforcer l’épargne.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Retraite : qui pourrait bénéficier de la pension minimum à 1.000 euros ?

Dans Capital, Philippe Crevel explique de quelle manière l’annonce du Président devrait s’appliquer et qui devrait en profiter.

Par précaution, les Français continuent d’épargner sur leur livret A

L’attrait pour le Livret A ne fléchit pas en mars. Philippe Crevel, Directeur du Cercle de l’Epargne explique les raisons de cet engouement dans le Particulier.

« Dupin Quotidien »: les Français n’ont jamais autant épargné sur le Livret A

Dans sa chronique quotidienne sur RMC, Marie Dupin revient ce jour sur la collecte record du Livret A et s’appuie sur les chiffres de l’enquête 2019 « Les Frnaçais, la retraite et l’épargne » pour conforter l’attrait des ménages pour ce produit.

Livret A: les dépôts des épargnants encore à la hausse en mars

Bousorama reprend l’AFP sur la collecte du Livret A en mars. Cet article qui cite le Directeur du Cercle de l’Epargne qui évoque « des incertitudes économiques et sociales » qui incitent les ménages à maintenir un fort volant d’épargne de précaution. Une attitude en mars qui conforte les résultats de l’enquête Cercle de l’Epargne/Amphitéa menée en février dernier.

Placement: le livret A séduit toujours autant les épargnants

Mieux Vivre Votre cite le Directeur du Cercle de l’Epargne qui analysait les raisons de la collecte élevée du Livret A en mars dernier.

Livret A : encore une collecte à près de 2 milliards d’euros en mars

Retour sur la collecte du Livret A dans cet article d’investir qui cite le Cercle de l’Epargne qui évoque un résultat attendu au regard notamment de l’enquête publiée par le Cercle de l’Epargne /Amphitéa » Les Français, la retraite et l’épargne » menée courant février et publiée début avril.

Le Livret A maintient le cap, selon le Cercle de l’Epargne

Retrouvez l’analyse du Cercle sur la collecte du Livret A en mars.

Les âges de la retraite et leur nécessaire évolution?

L’équilibre de tout régime d’assurance-vieillesse dépend évidemment de l’âge de départ à la retraite. Ainsi, le Chancelier Bismarck en 1883 avait retenu 65 ans pour l’âge de liquidation des droits car, à l’époque, l’espérance de vie des Allemands était inférieure à 65 ans, ce qui garantissait des risques de déficit. En France, ce fut le même âge qui fut choisi, en 1910, lors de la discussion du projet de loi instaurant une retraite obligatoire et générale pour tous les ouvriers et paysans. À l’époque de la loi relative au régime des retraites ouvrières et paysannes (ROP), l’espérance de vie des Français ne dépassant pas les 45 ans, ses détracteurs l’avaient alors qualifiée de « Retraite pour les Morts ». Certes, ce n’est pas l’espérance de vie à la naissance mais l’espérance de vie au moment de la liquidation qui compte mais il n’en demeure pas moins que la fixation de l’âge de liquidation génère, de longue date, des débats passionnés. Plus d’un siècle est passé et l’âge de la retraite suscite toujours autant de crispations au sein de l’opinion publique.

En 70 ans, les paramètres de l’équation de la retraite ont complètement été modifiés. Ainsi, l’espérance de vie à 60 ans est passée de 16 ans en 1950, à 25 ans en 2018. Elle est de 23,2 ans pour les hommes en 2018 et de 27,6 ans pour les femmes. Du fait de cet allongement de l’espérance de vie et de l’arrivée à l’âge de la retraite des larges classes d’âge du baby-boom, le nombre de retraités a atteint 16 millions en 2018 contre 5 millions en 1972. Il s’élèvera à 25 millions en 2060. En revanche, la proportion de personnes d’âge actif recule. Elle était de 55 % en 2018 contre 62 % en 1998. En 1982, le Président François Mitterrand a décidé d’abaisser l’âge légal de 65 à 60 ans. Cette décision était la traduction d’une de ses 110 promesses de campagne. Elle était dictée par des considérations sociales mais reposait également sur un postulat économique : face à la montée du chômage, la majorité socialo-communiste de l’époque considérait que l’augmentation du nombre de départs à la retraite pouvait améliorer la situation de l’emploi. Tel ne fut pas le cas. Les pays de l’OCDE confrontés au vieillissement de la population ont opté pour le report de l’âge de départ à la retraite plus tôt, plus souvent et plus fortement que la France. Il a fallu attendre 2010 dans notre pays pour que l’âge légal soit porté de 60 à 62 ans. Mais, l’âge de départ à la retraite est une notion complexe. Il convient avant tout de souligner qu’il n’existe non pas un mais des âges de départ à la retraite. Comme le rappelait le secrétaire général du Conseil d’orientation des retraites, Yves Guégano lors du colloque du 2 décembre 2015 consacré à cette thématique « il y a souvent des confusions sur les différentes notions d’âge de départ ». Au-delà du nécessaire éclairage sur l’état du droit positif, il convient également de s’intéresser aux conséquences économiques d’un éventuel report et à l’avenir des bornes d’âge dans un régime universel par points qui serait calculé sur l’ensemble de la carrière des assurés.

Au sommaire de cette étude :

Les âges de la retraite dans le régime de base de la Sécurité sociale

- 62 ans, âge légal de départ à la retraite

- Les départs possibles avant 62 ans

- 67 ans, l’âge du taux plein

- Âges de la retraite et régimes complémentaires

- L’âge effectif de départ à la retraite et son inéluctable report

L’impact économique des mesures d’âges

Quelle place pour les bornes dans un régime universel de retraite ?

Vers un nouveau report de l’âge de la retraite au secours de la dépendance ?

Le Rapport Libault : « Grand âge et autonomie »

Le rapport de Dominique Libault, « Grand âge et autonomie », a été présenté le jeudi 28 mars 2019 à la presse. Il a pour ambition de donner des pistes de réforme aux pouvoirs publics afin d’améliorer le traitement de la dépendance en France. Avec ses 175 propositions, il entend aborder cette question sous tous ses aspects, des problèmes d’image des seniors dans la société à la question du financement de la dépendance en passant par l’adaptation des logements et la formation du personnel des EHPAD. Cet effort a l’inconvénient de sa qualité. En voulant être exhaustif, le rapport tend à diluer les propositions les plus marquantes. Les propositions sur le financement apparaissent en retrait par rapport au défi à relever dans les années 2030/2040. En privilégiant le recours à la CRDS, elle suppose un retour à bonne fortune des comptes de la protection sociale. Compte tenu des évolutions démographiques, des contraintes économiques, ce retour à bonne fortune n’est en rien garanti. Le rapport rejette l’idée d’une assurance dépendance obligatoire. Ce refus est justifié au nom de la solidarité et de la volonté de ne pas augmenter les prélèvements obligatoires.

L’état des lieux connu

Pour dresser l’état des lieux de la dépendance et son évolution prévisible, le rapport reprend les travaux réalisés par le Ministère des Solidarités et de la Santé. Ainsi, en 2015, 2 millions de personnes sont en situation de perte d’autonomie ; 1,459 million vivent à domicile et 584 000 sont en établissement. 1,265 million de personnes touchaient, en 2015, l’Allocation personnalisée d’autonomie (APA) et 74 000 la prestation de compensation du handicap ou l’allocation compensatrice pour tierce personne. Selon les critères retenus, entre 9 et 14 % des plus de 60 ans sont en perte d’autonomie. Le taux de prévalence est fonction de l’âge. Ainsi, 17 % des hommes et 20 % des femmes de plus de 85 ans sont dépendantes (GIR 1 à 4).

D’ici 2030, le nombre de personnes âgées dépendantes augmenterait selon les scénarii de 200 000 à 410 000. Le nombre de bénéficiaires potentiels de l’APA pourrait passer de 1 265 0000 à 1 582 000 en 2030 et à 2 235 000 en 2050.

Les dépenses liées à la perte d’autonomie représentaient en 2015, selon le rapport, 1,4 % du PIB, soit 30 milliards d’euros. 23,7 milliards d’euros sont pris en charge par les pouvoirs publics et 6,3 milliards d’euros par les ménages. Ces dépenses ne prennent pas en compte le travail informel des aidants bénévoles dont la valorisation est estimée de 7 à 18 milliards d’euros. La France compterait 3,9 millions d’aidants.

Les dépenses liées à la dépendance comprennent les soins pour 12,2 milliards d’euros pris en charge à 99 % par l’assurance-maladie, les dépenses d’accompagnement (aides humaines et techniques, aménagement du logement) représentant 10,7 milliards d’euros et les dépenses d’hébergement à hauteur de 7,1 milliards d’euros. Il faut également ajouter 4,4 milliards d’euros de dépenses dites de gîte et de couvert dans les établissements.

Les ménages financent essentiellement des dépenses de dépendance (accompagnement) pour 2,1 milliards d’euros et les dépenses d’hébergement pour 3,8 milliards d’euros. Les collectivités locales (essentiellement les départements) contribuent aux dépenses de dépendance (4,4 milliards d’euros) et à celles d’hébergement (1,2 milliard d’euros).

La France compte 590 000 lits d’EHPAD en 2017, contre 500 000 en 2007. Les effectifs se sont accrus ces dernières années. Entre 2007 et 2015, le nombre d’emplois en équivalent temps plein est passé de 57 à 63 pour 100 personnes résidentes.

Si les Français expriment leur volonté de rester le plus longtemps à domicile, le nombre de personnes dépendantes en établissement y est pourtant parmi les plus élevés d’Europe. Il est deux fois supérieur à celui constaté en Suède ou au Danemark.

Les restes à charge sont de 1 800 euros par mois en moyenne pour les résidents des EHPAD. Ce coût important est à mettre en parallèle avec le montant moyen des pensions (1 300 euros). Il est à signaler que le niveau de vie des retraités français figure parmi les plus élevés de l’OCDE. Par ailleurs, trois résidents sur quatre n’éprouvent pas de problème pour financer leur place en EHPAD. Le rapport souligne néanmoins que les personnes dont les revenus se situent entre 1 000 et 1 600 euros par mois sont pénalisées car elles bénéficient de peu d’aides. À 90 %, le maintien à domicile serait solvabilisé.

Le rapport pointe enfin du doigt le problème de la formation des personnels en charge de la dépendance, que ce soit ceux salariés en EHPAD ou ceux intervenant à domicile.

Les préconisations du rapport

Les auteurs du rapport mettent l’accent sur la nécessité de changer l’image de la dépendance en France. Ainsi, l’action publique devrait se fixer quatre objectifs pour donner du sens au grand âge :

- Renouveler les représentations sociales du grand âge en sensibilisant le public à la nécessité d’inclure la personne âgée dans la vie de la cité ;

- Renforcer l’intégration de la politique du grand âge et des autres politiques publiques pour diffuser, en transversalité, la prise en compte du grand âge dans les évolutions du cadre de vie ;

- Faciliter l’accès des personnes âgées à des solutions innovantes de mobilité, d’adaptation des logements et d’amélioration du quotidien ;

- Affirmer en tout lieu la dignité de la personne âgée en promouvant la bientraitance et en assurant un traitement efficace et systémique des cas avérés de maltraitance.

Les rapporteurs souhaitent que la maltraitance des personnes âgées donne lieu à une surveillance accrue et que des mesures soient prises afin de l’endiguer. Ainsi, ils proposent l’organisation d’un réseau départemental d’alerte chargé du recueil des signalements de maltraitance sur les territoires.

Les rapporteurs jugent nécessaire de mieux prendre en charge les aidants qui sont souvent menacés d’épuisement, de découragement, et d’affaiblissement de leur propre santé.

Les rapporteurs ont insisté sur la nécessité d’améliorer quantitativement et qualitativement l’accompagnement des personnes âgées dépendantes. Cela suppose un effort de formation et de revalorisation des filières. Ils insistent sur l’indispensable simplification du système d’accompagnement et de soin. La coordination des différents intervenants devrait être améliorée. Les auteurs du rapport jugent nécessaire de sortir du simple face-à-face, maintien à domicile et EHPAD. Le développement de structures intermédiaires (accueil de jour, accueil familial, accueil temporaire) apparaît comme une solution pour permettre un meilleur accompagnement.

Le rapport mentionne la nécessité de simplifier les prestations avec comme objectif une réduction du coût de séjour en établissement pour les personnes les plus modestes.

Un effort en matière de prévention est jugé indispensable afin que la France puisse rattraper son retard en la matière.

Les rapporteurs demandent que les droits des personnes dépendantes soient reconnus et qu’elles puissent rester citoyennes à part entière.

Les propositions

La dépendance, un risque à part entière

Le rapport prend parti en faveur de la reconnaissance de la perte d’autonomie comme un risque de protection sociale à part entière. Ce risque serait intégré en tant que tel dans les lois de financement de la Sécurité sociale. Cette reconnaissance devrait s’accompagner de la mise en place d’outils statistiques et d’actions de recherche en faveur des personnes dépendantes. En revanche, il est affirmé qu’elle ne devrait pas donner lieu à une hausse des prélèvements obligatoires.

De nouvelles modalités d’accueil et rénovation des EHPAD

Les auteurs du rapport demandent la création d’un réseau des Maisons des aînés et des aidants sur l’ensemble du territoire. Ces maisons joueraient le rôle de guichet unique et de coordinateur.

Un plan national pour les métiers du grand âge devrait être lancé afin d’en améliorer l’attractivité et de faciliter la montée en compétences.

Une hausse des effectifs en établissement est réclamée. L’objectif est d’augmenter de 25 % le taux d’encadrement en EHPAD d’ici 2024. L’effort financier est évalué à 550 millions d’euros.

Afin d’éviter les ruptures dans la prise en charge des personnes dépendantes, il est proposé d’instituer un parcours de santé et d’autonomie pour les personnes âgées. Dans les établissements de santé, une filière spécifique devrait être créée afin d’accueillir convenablement les personnes dépendantes et notamment celles souffrant de polypathologie.

La création d’un fonds d’accompagnement et de restructuration de 150 millions d’euros est prévue afin de développer les accueils de jour et les accueils temporaires. Un autre fonds de 150 millions est mentionné pour financer les actions relatives à la qualité de vie au travail au sein des EHPAD. Un plan de rénovation de ces établissements devra être mené et pourrait porter sur 3 milliards d’euros sur 10 ans. Le rapport fait dans la sémantique en proposant de changer le nom des EHPAD qui deviendraient « des maisons du grand âge » ou « des maisons médicalisées des seniors ».

La refonte des prestations

L’APA serait remplacée par une nouvelle prestation autonomie pour les personnes dépendantes maintenues à domicile. Elle comporterait trois volets : aides humaines, aides techniques, répit et accueil temporaire.

En établissement, les sections tarifaires « soins » et dépendance » seraient fusionnées. Une nouvelle allocation serait instituée afin de diminuer le reste à charge à 300 euros des personnes hébergées en EHPAD dont les revenus seraient compris entre 1 000 et 1 600 euros. Un bouclier « autonomie » serait institué afin d’annuler le reste à charge pour les personnes en perte d’autonomie lourde au-delà de la quatrième année. Le rapport prévoit également une indemnisation du congé de proche aidant.

Une action de sensibilisation à la dépendance devrait être menée sur tout le territoire à destination de la population âgée entre 50 et 75 ans.

Le financement de la dépendance

Le rapport considère qu’à compter de 2024, les pouvoirs publics pourront compter sur la Contribution pour le remboursement de la dette sociale (CRDS) du fait de l’extinction de cette dernière. Actuellement, la CRDS constitue un prélèvement de 0,5 % de la quasi-totalité des revenus des ménages. Les rapporteurs estiment qu’il sera possible de conserver l’assiette et de modifier le cas échéant le taux. Évidemment, cela suppose que la Sécurité sociale soit à l’équilibre ou en excédent. Or, compte tenu de l’évolution des besoins en matière de santé et de retraite, cela n’est pas garanti. Par ailleurs, les dépenses augmenteront de manière sensible entre 2030 et 2040, ce qui supposera de nouveaux financements ou une forte augmentation de la CRDS. Cette hausse pénalisera les revenus des actifs comme ceux des retraités.

Avant 2024, le rapport renvoie le financement à d’éventuelles économies, à un arbitrage au sein des dépenses sociales et à un décaissement du Fonds de Réserve des Retraites qui est déjà utilisé pour le remboursement de la dette sociale. Il est admis qu’une quote-part de la CSG pourrait être attribuée à la dépendance.

La mobilisation du patrimoine des ménages

De manière très nette, les auteurs rejettent l’idée d’une assurance obligatoire mais proposent le développement de produits d’assurance privée facultative.

Les rapporteurs souhaitent une plus grande mobilisation des patrimoines afin de faciliter le financement de la perte d’autonomie. Ils suggèrent le développement d’instruments spécifiques avec des sorties en rente viagère. Ils préconisent aussi des solutions modernisées et mutualisées de viager. S’ils rejettent l’idée d’une assurance obligatoire, ils sont néanmoins favorables à la mise au point de produits financiers avec sortie en rente, ce que les pouvoirs publics semblent contester pour les produits retraite (projet de loi PACTE).

La gouvernance et le pilotage

Trois scénarii ont été tracés par les rapporteurs. Ainsi, ils proposent soit :

- L’instauration d’un pilotage unifié avec possibilité de délégation de compétences ;

- L’Agence Régionale de Santé devient le pilote unique de l’offre médico-sociale, le département devenant l’interlocuteur de référence de proximité ;

- Le conseil départemental devient l’interlocuteur de gestion unique et l’ARS assure des fonctions de contrôle.

Les compétences de la Caisse Nationale de Solidarité pour

l’Autonomie (CNSA) seraient confortées dans le cadre de la gestion du nouveau

risque dépendance. Elle devrait être le garant de l’équité sur le territoire.

Elle devrait assurer des missions d’animation des Maisons des Aînés et

promouvoir des outils de bonne gestion.

***

**

Le rapport de Dominique Libault doit servir de base au futur projet de loi sur la dépendance. La Ministre des Solidarités et de la Santé, Agnès Buzyn, a souhaité lier cette question à celle des retraites. Elle a ainsi indiqué que le financement de la perte d’autonomie pouvait passer par le report de l’âge de départ à la retraite. Si ce report est générateur de ressources supplémentaires pour les régimes sociaux, il dépasse par définition la simple question du financement de la dépendance. Les pouvoirs publics sont confrontés à l’augmentation naturelle de certaines dépenses sociales en lien avec le vieillissement de la population. Les coûts des retraites, de la santé et de la dépendance ne peuvent, à législation constante, que progresser dans les trente prochaines années. Il convient alors de se poser les questions de la répartition des dépenses entre les différentes générations, et entre actifs et inactifs. Il faut aussi s’interroger sur ce qui relève de la sphère publique et de la sphère privée. Face à des risques, le système de l’assurance reposant sur une large mutualisation n’est-il pas une solution à étudier ? De même, faut-il une protection sociale centralisée, étatisée ou déconcentrée laissant une place à l’initiative privée ?

Comment sont épaulées les personnes dépendantes ?

Qui est dépendant en France ?

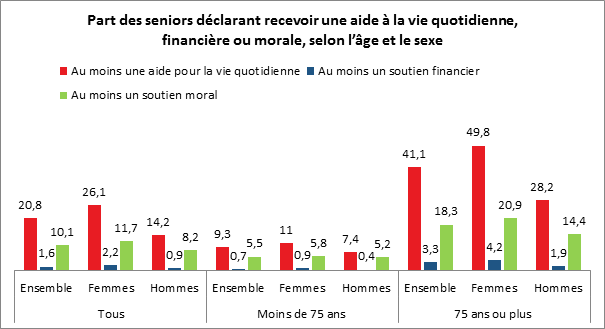

À partir de quand une personne âgée devient dépendante ? À partir du moment où, dans sa vie quotidienne, elle a besoin d’une aide temporaire ou permanente. De manière administrative, le nombre de personnes dépendantes est évalué, en France, à partir de l’attribution de l’allocation personnalisée d’autonomie (APA). Or, il apparaît clairement que cette allocation ne recouvre pas, loin de là, la question de la dépendance, dans notre pays. En effet, selon les études de la DREES du Ministère des Solidarités et de la santé, en 2015, 21 % des seniors, vivant à domicile, déclarent recevoir une aide pour effectuer des actes essentiels de la vie quotidienne. Au total, 3 millions de personnes âgées sont aidées, soit quatre fois plus que le nombre de bénéficiaires de l’APA à domicile (748 000 fin 2015). L’APA n’est pas la seule aide dont bénéficient les retraités en situation de dépendance. Certains peuvent ainsi ne compter que sur les aides fiscales en faveur des emplois de proximité.

Source : DREES

En ne concentrant les aides que sur la dépendance lourde, déclarée, affichée, les pouvoirs publics risquent de négliger celle du quotidien qui peut être une source de coûts et qui peut s’aggraver faute de soins adaptés. Dans les faits, la question de la dépendance se pose surtout après 75 ans. Entre 60 et 74 ans, moins d’un senior sur dix déclare, en effet, recevoir une aide humaine, formelle ou informelle, pour effectuer les actes de la vie quotidienne, contre plus de 40 % des seniors âgés de 75 ans ou plus.

Les femmes sont plus aidées que les hommes

Les seniors déclarant de l’aide regroupent des personnes dépendantes (GIR estimé 1 à 4), mais aussi certaines personnes plus autonomes (GIR estimé 5 ou 6) déclarent également recevoir de l’aide pour la vie quotidienne en raison de leur âge ou de leur état de santé. La quasi-totalité des personnes en forte ou très forte perte d’autonomie (GIR estimé 1 à 3) sont aidées, tandis qu’une personne autonome sur dix affirme être aidée pour réaliser certains actes de la vie quotidienne.

Les femmes déclarent recevoir plus d’aides que les hommes, quels que soient leur âge et le type d’activités : 26 % des femmes âgées de 60 ans ou plus sont aidées pour les actes de la vie quotidienne, contre 14 % des hommes. L’écart entre femmes et hommes reste faible pour les moins de 75 ans mais il est important chez les 75 ans ou plus (21,6 points de pourcentage d’écart au détriment des hommes). Les femmes ont une plus forte espérance de vie que les hommes, ce qui les expose en valeur absolue, plus fortement à la dépendance. Les femmes, qui représentent 55 % des personnes âgées de plus de 60 ans, représentent par ailleurs 70 % des seniors aidés. Parmi les plus de 75 ans, leur proportion passe à 72 % parmi les seniors aidés, qui représentent 60 % des seniors de cette tranche d’âge. Les femmes déclarant de l’aide ont en moyenne 80,5 ans, alors que la moyenne d’âge des femmes de 60 ans ou plus vivant à domicile est de 71 ans.

Le rôle clef de l’entourage

La gestion de la dépendance repose avant tout sur les aidants bénévoles bien souvent familiaux. Ils assument une grande partie du travail. Ils permettent le maintien à domicile. Or, ce pilier de la dépendance s’effrite. Avec la multiplication des divorces, les familles sont plus éclatées que par le passé. Si auparavant, les enfants, les petits enfants vivaient fréquemment à proximité de leurs parents, c’est de moins en moins le cas. L’emploi se concentre dans les grandes métropoles quand les retraités choisissent les bords de mer et les villes à taille plus humaine. De plus en plus de jeunes Français choisissent, par ailleurs, d’effectuer tout ou partie de leur parcours professionnel à l’étranger. La culture plus individualiste pourrait également conduire à une moindre implication des jeunes générations. L’allongement de l’espérance de vie conduit également au relâchement des liens. En effet, la problématique de la dépendance intervient bien souvent après 80 ans quand les enfants arrivent à l’âge de la retraite. Ces derniers peuvent être également confrontés à des incapacités physiques. La problématique de venir en soutien à ses grands-parents est moins naturelle pour les petits-enfants.

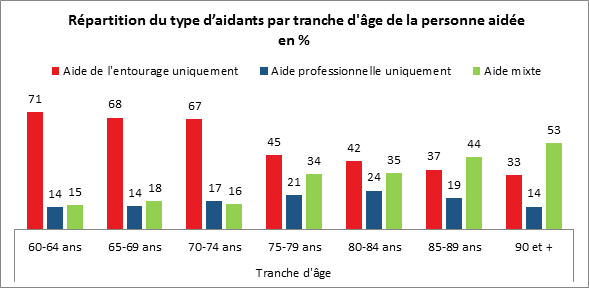

Parmi les seniors âgés de 60 à 74 ans, 69 % reçoivent de l’aide de l’entourage uniquement, 15 % de professionnels uniquement, et 16 % de l’aide mixte. Après 75 ans, l’aide se diversifie progressivement : le recours à l’aide mixte augmente avec l’âge. En 2018, près de la moitié des seniors aidés pour leurs activités quotidiennes le sont uniquement par l’entourage. Parmi les 3 millions de seniors aidés pour les activités de la vie quotidienne, près d’un senior sur deux déclare l’être uniquement par son entourage (48 %). L’aide de l’entourage est définie dans l’enquête comme une aide régulière à une personne en raison de son âge ou d’un problème de santé. L’aide peut également provenir uniquement d’un ou de plusieurs professionnels (19 %) ou encore de l’entourage et des professionnels, appelée aide mixte (34 %).

Du fait d’une espérance de vie plus courte, les hommes bénéficient plus que les femmes d’une aide de l’entourage. Ils sont 58 % dans ce cas contre 43 % des femmes. Plus de la moitié des seniors aidés les plus autonomes (GIR estimé 5-6) le sont uniquement par leur entourage, et moins d’un quart uniquement par des professionnels. Plus les seniors sont dépendants, plus ils déclarent recevoir assez logiquement une aide mixte. C’est le cas de 20 % des seniors les plus autonomes (GIR estimé 5-6), contre 77 % des plus dépendants (GIR estimé 1-2). Plus le niveau de dépendance augmente, moins l’aide de l’entourage suffit. Toutefois, très peu de personnes à domicile en GIR estimé 1 ou 2 (4 %) sont aidées uniquement par des professionnels. Le maintien à domicile des personnes les plus dépendantes suppose la présence d’aidants familiaux. Or, ce soutien peut être une source de fatigue pour les aidants.

Le ménage et les courses pour les moins dépendants et les soins pour les plus dépendants

Près de 2 millions de seniors déclarent être aidés pour faire le ménage ou les courses, soit respectivement 63 % et 61 % de l’ensemble des seniors aidés pour les activités de la vie quotidienne. Pour les courses, un senior aidé sur deux déclare être aidé uniquement par l’entourage. Ce dernier peut également contribuer à la gestion administrative ou la prise de rendez-vous chez le médecin, c’est le cas pour 40 % des seniors aidés. Quel que soit le type d’activité, le taux de recours à une aide augmente avec le niveau de dépendance et avec l’âge. Si 7 % des seniors en GIR estimé 5-6 déclarent recevoir de l’aide pour faire le ménage, la vaisselle ou la lessive, cette proportion augmente à 64 % pour les personnes en GIR estimé 3-4 et à plus de 90 % pour celles en GIR estimé 1-2. De même, elle varie de 5 % pour les moins de 75 ans à 28 % pour les seniors âgés de 75 ans ou plus.

Les trois principales activités prises en charge par des professionnels sont celles liées à soins infirmiers, 2 % des seniors aidés reçoivent ces soins, le ménage pour 33 % des seniors aidés, la toilette et l’habillement pour 14 %. Ces activités sont souvent combinées avec une aide de l’entourage, respectivement 10 % d’aide mixte pour le ménage et 5 % pour la toilette. 30 % des personnes âgées dépendantes, bénéficiaires de l’APA, déclarent être aidées pour se laver et s’habiller par un professionnel uniquement, contre 14 % de l’ensemble des seniors aidés.

Le nombre d’aidants par personne dépend naturellement de son état

Pour un tiers des seniors aidés, l’aide provient d’un seul professionnel, en complément ou non de l’aide de l’entourage. Le nombre d’aidants est évidemment corrélé au niveau de dépendance. Les seniors classés en GIR estimé 1 ou 2 indiquent être soutenus par 3,4 aidants en moyenne, contre moins de 2 aidants pour les seniors aidés en GIR estimé 5 ou 6. Pour les seniors les plus dépendants, le nombre d’intervenants de l’entourage est égal en moyenne à celui des professionnels, soit 1,7 aidant de chaque type. Pour les plus autonomes, le taux de recours à l’aide professionnelle est beaucoup plus faible : 0,6 aidant professionnel en moyenne pour les seniors en GIR estimé 5 ou 6, celui-ci fournissant le plus souvent une aide pour le ménage. La moitié des personnes âgées aidées pour les tâches de la vie quotidienne, que ce soit par l’entourage ou par un professionnel, le sont pour une durée d’au moins huit heures par semaine, soit presque une heure dix minutes par jour.

Source DREES

La diversité des situations au niveau des aides que reçoivent les personnes dépendantes justifie l’instauration de dispositifs souples, révisables et ajustables. C’est pourquoi un mécanisme d’assurance dépendance avec une assiette de contribution large apparaît plus adapté qu’un dispositif administré comme le propose le rapport Libault.

Comment les 0,001 % les plus riches gèrent leur argent ?

Vous avez gagné le gros lot de l’Euromillions, plus de 100 millions d’euros par exemple ou par concours de circonstance, vous apprenez qu’un vieil oncle sans enfant était multimillionnaire et qu’il vous cède tout son patrimoine. Si dans le premier cas, les impôts ne prennent pas, dans l’immédiat, leur commission, il en sera tout autrement pour l’héritage. Vous risquez de faire un cadeau à Bercy de près de 60 % de sa valeur. Que faire de l’agent ainsi récupéré ? Comment les très riches gèrent leur patrimoine ? Au XIXe et au XXe siècle, ils se rendaient dans des établissements chics et discrets à Londres ou en Suisse. Depuis, la tendance est au « family office ». Ces derniers sont devenus des acteurs importants de la sphère financière. Leurs actifs représentent 6 % de la valeur des marchés boursiers mondiaux.

Les premiers « family offices » ne datent pas du XXIe siècle. Ainsi, John D. Rockefeller a créé le sien en 1882. Plusieurs centaines d’entre eux sont en activité depuis au moins trois générations. Certains servent les intérêts de l’ensemble des membres d’une même famille. En France, c’est le cas de la famille Mulliez dont 600 membres sont gérés par le même family office. Le « family office » Téthys gère les affaires financières des Bettencourt Meyers.

Aujourd’hui, plus d’un millier de « family offices » existent. Plus des deux tiers ont été créés après 2000. Ils emploient près de 10 000 personnes basées essentiellement aux États-Unis, au Royaume-Uni, en Suisse, en France, aux Pays-Bas ou à Singapour et Hong Kong. La montée en puissance des « family offices » est évidemment imputable à l’augmentation du nombre de milliardaires dans le monde et de la richesse qu’ils contrôlent. 9000 milliards de dollars seraient en jeu.

Deux catégories de « family offices » doivent être distinguées. Les « family offices » gérant les intérêts d’une seule famille. Ils constituent la forme originelle du modèle. Par ailleurs, afin de réduire les coûts, des « multi-family offices » qui gèrent plusieurs familles sont apparus. La plupart gèrent les affaires de quelques familles. Les plus importants peuvent en gérer une centaine. Certains « multi-family offices » géraient au départ une seule famille. Ils se sont diversifiés en cours de route à la recherche d’une croissance externe et afin de mutualiser les coûts de gestion. D’autres ont été créées en tant qu’entreprises multi-clients par des gestionnaires de fonds tiers. Ainsi, la société londonienne Stonehage Fleming a été créée en 2014 quand le bureau de la famille britannique Fleming (la famille d’Ian Fleming, créateur de James Bond) a fusionné avec un cabinet fiduciaire au service de familles sud-africaines qui comptait 250 familles.

Les missions des « family office » sont de gérer non seulement les actifs de leurs clients mais aussi de faciliter leur vie au quotidien. Elles peuvent ainsi gérer le personnel, régler les problèmes juridiques ou faciliter les déplacements. Elles remplissent des fonctions de gestionnaire de patrimoine et de conciergerie.

Ces structures interviennent essentiellement pour les patrimoines dépassant 100 millions de dollars. Les plus grands « family offices » occidentaux, comme celui créé par George Soros, investisseur et philanthrope, contrôlent des dizaines de milliards de dollars. Le recours à de telles structures est lié à l’augmentation du nombre de personnes à fort patrimoine ces trente dernières années. Depuis 1980, la part de la richesse mondiale détenue par les 0,01 % les plus riches est passée de 3 % à 8 %. Les personnes du haut du panier ont opté pour des « family offices » afin de s’affranchir des banques et des établissements financiers. Ces structures ont l’avantage d’être contrôlées directement par leur propriétaire. La recherche d’économies dans les coûts de gestion est souvent mise en avant par leurs initiateurs. Le nombre de milliardaires est censé continuer d’augmenter en raison de la croissance des pays émergents, ce qui devrait permettre la multiplication des « family offices ».

Ces structures constituent-elles une menace pour les marchés financiers ? En règle générale, ce sont des acteurs relativement rationnels, gérant sur le long terme et ayant un faible taux d’endettement. Ils sont jugés plutôt sécurisants. En revanche, certains considèrent qu’ils contribuent à l’opacité des marchés et favorisent la consanguinité des décisions, le cénacle des riches pourrait imposer ses vues aux autres actionnaires sans aucune transparence. Cette crainte est un peu exagérée, car les « family offices » privilégient la diversification et recherchent plus le rendement de long terme que le pouvoir au sein de quelques entreprises.

Du fait de leur constitution reliée à une ou plusieurs personnes bien implantées dans le milieu des affaires, il est reproché aux « family offices » d’avoir un accès privilégié à l’information, aux transactions et aux régimes fiscaux, leur permettant d’obtenir des rendements élevés. Elles pourraient être poursuivies pour délits d’initiés ou être en conflits d’intérêts. Jusqu’à présent, si des rumeurs existent, peu de preuves ont été fournies. En moyenne, le rendement des « family office » était de 16 % en 2017, mais il était de 7 % en 2016, selon Campden Wealth, un cabinet américain de conseil.

Les « family offices » deviennent des structures de plus en plus complexes. Un tiers d’entre eux ont au moins deux succursales permettant des montages fiscaux parfois performants. Cette professionnalisation commence à attirer l’attention des régulateurs qui exigent dans de nombreux pays plus de transparence afin de mieux identifier le risque de délits d’initiés.

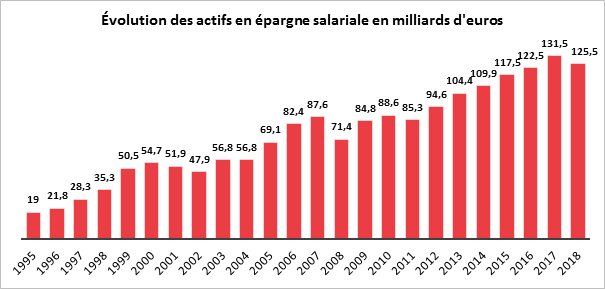

L’épargne salariale, une bonne année en 2018 malgré une baisse de l’encours

L’épargne salariale qui depuis plusieurs années enregistrait

des décollectes a réalisé, en 2018, une bonne année. Selon l’Association

Française de la Gestion financière (AFG), la collecte nette de l’épargne

salariale a été positive, en 2018 de 1,5 milliard d’euros ce qui est son

meilleur résultat depuis 2011. Les résultats positifs des entreprises

françaises ont permis la distribution de primes d’épargne salariales plus

importantes en 2018 que les années précédentes. Par ailleurs, l’épargne

salariale n’a pas été handicapée par des opérations de déblocage anticipé qui

avaient conduit à des décollectes depuis 2008. En revanche, l’encours est en

repli à 125,5 milliards d’euros en raison de la contraction des marchés

durant l’automne.10,6 millions (+3 %) de salariés disposent d’un compte

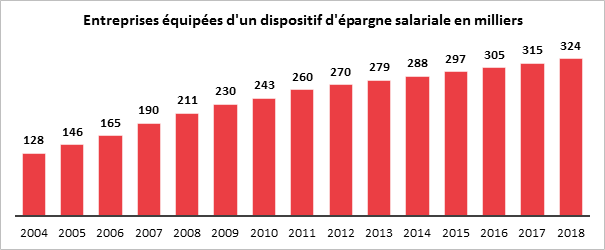

d’épargne salariale et le nombre d’entreprises équipées est également en

croissance de 3 %, à 324 000, dont 319 000 comptent moins de 250

salariés.

Source : AFG

Le nombre d’entreprises équipées ne progresse plus. Les mesures prises en faveur des PME qui sont entrées en vigueur en 2019 devraient avoir un effet positif. Depuis le 1er janvier, le forfait social qui était de 20 %, a ainsi été supprimé sur les sommes versées au titre de l’intéressement pour les sociétés de moins de 250 salariés. Seuls demeurent les 9,7 % de CSG et CRDS du forfait social ancienne formule. Pour les entreprises de moins de 50 personnes, la disposition s’étend aussi au plan d’épargne salariale et à la participation, qui autorise la redistribution d’une partie des bénéfices réalisés par l’entreprise aux collaborateurs. Le gouvernement espère que 30 % au moins des PME se dotent d’un accord d’épargne salariale d’ici à la fin de l’année quand seulement 11 % en sont dotés en 2018. Le Gouvernement estime que le nombre de salariés concernés par l’une de ces mesures, pourrait atteindre les 3 millions d’ici 2020.

Source : AFG

Les flux d’investissement dans les PEE et PERCO ont été en hausse de 5 % à 15,2 milliards d’euros soit + 800 millions par rapport à 2017.

Ces flux se répartissent de la manière suivante :

- 3,9 milliards d’euros au titre de la participation (+2 %)

- 5,2 milliards d’euros au titre de l’intéressement (+6 %)

- 2,9 milliards d’euros au titre des versements volontaires des salariés (+9 %)

- 3,2 milliards d’euros au titre de l’abondement des entreprises (+6 %)

Les salariés ont accru de 9 % leurs investissements volontaires dans les produits d’épargne salariale. Le montant des rachats est, de son côté, en baisse à 13,7 milliards d’euros (-12 %), soit son niveau de moyenne tendance. Les salariés ont utilisé leur épargne pour financer leurs projets, notamment pour acquérir leur résidence principale. Ce cas de déblocage a été utilisé par 161 000 foyers pour un apport personnel moyen de 11 900 euros.

L’épargne salariale demeure un vecteur important en France pour l’acquisition d’actions. Au 31 décembre 2018, les fonds d’actionnariat salarié représentent 37 % des encours contre 63 % pour les fonds diversifiés (monétaires, obligataires, mixtes et actions). Au total la part de l’épargne salariale investie en actions représente plus de 55 % des encours dont 37 % via l’actionnariat salarié, 11 % via les fonds actions et le solde via les fonds mixtes.

L’épargne salariale à travers le PERCO est concernée par la réforme de l’épargne-retraite prévue par le projet de loi PACTE en cours de discussion. L’objectif du texte est de favoriser la portabilité des produits et d’harmoniser les modes d’alimentation et de déblocage anticipé. Les versements volontaires ouvriront également le droit à une déduction fiscale à l’entrée.

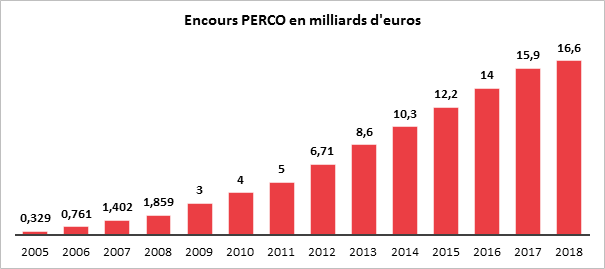

Le PERCO réussit une belle année 2018

Le PERCO, qui ne bénéficie pas d’une déduction fiscale à l’entrée, est moins touché par la réforme du mode de prélèvement de l’impôt sur le revenu. Malgré la baisse des cours des actions en 2018, la progression des encours des PERCO est imputable au bon niveau de la collecte nette qui atteint près de 1,7 milliard d’euros.

À la fin de l’année 2018, l’encours du PERCO atteignait, selon l’Association Française de la Gestion Financière (AFG), 16,6 milliards d’euros (+ 4,3%). Il compte 2,6 millions d’adhérents (+ 9 %) et 217 000 entreprises sont équipées (+ 2%).

Source : AFG

Fin 2018, 51 % des salariés sont, selon l’AFG en gestion pilotée sur leur PERCO, contre 48 % en 2017. La part de la gestion pilotée porte, en 2018, sur près du tiers du total des encours. Près des deux tiers des PERCO sont des PERCO « Plus » qui flèchent une partie de l’épargne vers les PME (+ 22 % sur un an). Les encours des PERCO « Plus » représentent plus de 28 % des encours du PERCO (+38 % sur un an) s’établissant à 4,7 milliards d’euros, dont 1 milliard d’euros investi sur les FCPE « 7 % PME ETI ».

Les versements sur le PERCO bruts atteignent 2,7 milliards d’euros sur un an, soit une progression de près de 8 % par rapport à 2017, et se répartissent de la façon suivante :

- Participation : 20 %

- Intéressement : 17 %

- Versements volontaires des salariés : 15 %

- Abondement de l’entreprise : 34 %

- Transferts de PEE, de jours de congé et de RTT : 14 %

Les rachats se sont élevés à 1 milliard d’euros. Les épargnants plébiscitent massivement la sortie en capital, les conversions en rente viagère représentant largement moins de 1 % des cas.

À lire dans le Mensuel N°60 d’avril 2019

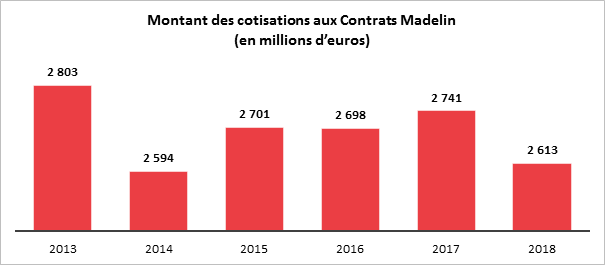

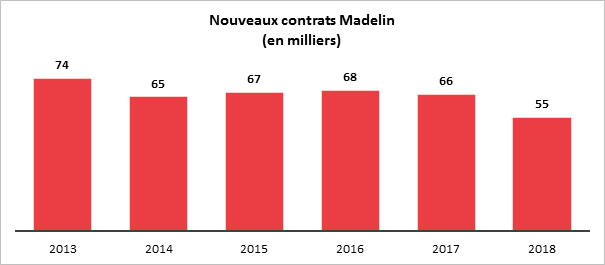

Contrats Madelin, une année en demi-teinte

À l’image du PERP, en 2018, les cotisations des contrats Madelin sont en recul. Elles se sont élevées à 2,6 milliards d’euros contre 2,7 milliards d’euros en 2017. Les titulaires de contrats Madelin ne sont pas concernés par la mesure relative aux produits d’épargne-retraite individuelle qui aboutit à prendre en compte la moyenne des versements en 2018 et 2019 pour calculer la déduction fiscale. Même si les détenteurs des contrats Madelin sont dans l’obligation d’abonder a minima chaque année leur plan retraite, ils ont, en 2018, réduit leur effort. Ils ont dû néanmoins veiller à ne pas trop réduire leurs cotisations (elle peut varier sur une échelle de 1 à 15) afin de ne pas générer un bénéfice professionnel exceptionnel imposable.

Source : FFA

Le nombre de contrats descend en dessous de 60 000. En plus de l’effet de l’année blanche, le fort taux d’équipement des indépendants rend difficile l’ouverture de nouveaux contrats. Le taux d’équipement atteindrait 60 %.

Source : FFA

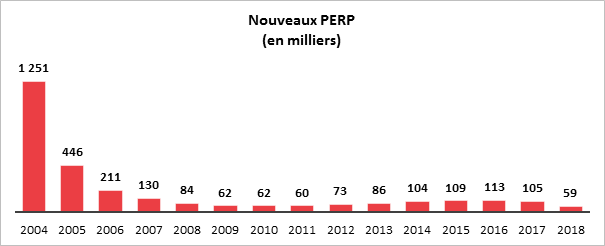

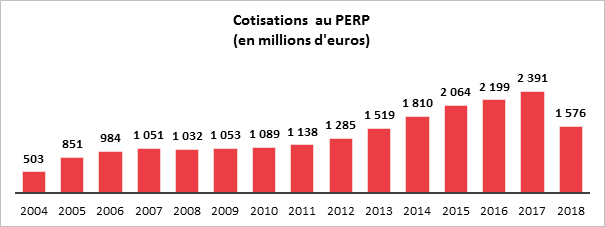

Le PERP et la retenue à la source ne font pas bon ménage

Le PERP, du fait de la mise en place de la retenue à la source, a enregistré un mauvais résultat en 2018, mauvais résultat qui s’est construit surtout au cours du second semestre. En effet, 59 000 nouveaux contrats PERP ont été, selon la Fédération Française de l’Assurance, ouverts contre 105 000 en 2017, soit une baisse de 43 %. La contraction est intervenue au cours du second semestre 2018, -64 % par rapport à celui de 2017.

Données : FFA