Réforme des retraites : « On va vers plus d’équité et de transparence, on peut s’en réjouir »

Philippe Crevel revient sur France Info sur les principales annonces du Haut-commissaire à la réforme des retraites.

Réforme des retraites

À quelques heures de la présentation des recommandations du Haut-commissaire à la réforme des retraites, le Cercle de l’Épargne rappelle l’état de l’opinion, en reprenant les résultats de l’enquête 2019 « Les Français, la retraite et l’épargne » et évoque les enjeux de la réforme souhaitée par le Président de la République.

Les enjeux de la réforme des retraites

Paris, le 16 juillet 2019

COMMUNIQUÉ DE PRESSE

LES ENJEUX DE LA RÉFORME DES RETRAITES

Par Philippe Crevel, Directeur du Cercle de l’Épargne

En décidant de réformer les régimes de retraites, le Gouvernement touche au premier poste de dépenses sociales du pays, plus de 320 milliards d’euros. Pour les Français, le système social est un des éléments clefs du pacte social.

La réforme systémique voulue par le Président de la République repose sur un principe simple « un euro cotisé donne les mêmes droits pour tous ». Ce slogan plébiscité durant la campagne présidentielle de 2017 ne sera pas, malgré tout, aisé à traduire en actes car un système de retraite est par nature complexe et intègre de nombreux éléments de solidarité. Le passage de notre système actuel comportant 42 régimes de base et une centaine de régimes complémentaires vers un régime universel à points est une véritable révolution nécessitant la résolution de nombreuses équations. Les questions de l’âge de départ, de la réversion, des droits familiaux devront être tranchées. Il faudra également déterminer les modalités de la convergence des régimes actuels vers le nouveau régime. À ce titre, des règles de transfert des cotisants des anciens régimes vers le nouveau devront être fixées. Cette réforme aura des conséquences pour les personnels qui sont en charge de la gestion des régimes existants.

Une réforme d’une telle ampleur occasionnera des gagnants mais aussi des perdants ; les premiers resteront assez silencieux quand les seconds exprimeront leur mécontentement.

I. L’ÉTAT DE L’OPINION PUBLIQUE

Un soutien ambigu à la réforme

Les Français demandent plus d’équité en matière de retraite mais ils craignent que cette réforme serve avant tout à reculer l’âge de départ ou à diminuer les pensions.

Toute l’ambiguïté provient du fait que si le souhait d’une égalité de traitement est fort, il n’interdit pas le maintien de spécificités. Ainsi, selon la dernière enquête du Cercle de l’Épargne, 48 % des Français se prononcent en faveur d’un régime universel intégrant certaines spécificités (pénibilité, missions de nuit ou dangereuses, etc.). 34 % des Français sont pour l’application d’un régime universel total visant à traiter tous les assurés de manière identique. En revanche, seuls 18 % des sondés sont pour le statu quo.

Les retraités, les fonctionnaires et les salariés des entreprises publiques, craignant de figurer parmi les perdants de la réforme en cas d’unification totale, sont les plus enclins au statu quo en matière de retraite.

Seuls 34 % des Français considèrent que le futur système de retraite respectera l’engagement présidentiel, « un euro cotisé donnera les mêmes droits pour tous ». En revanche, ils sont 37 % à penser que les pouvoirs publics veulent profiter de cette réforme pour reculer l’âge effectif de départ à la retraite. Ce jugement est partagé par 52 % des fonctionnaires. Par ailleurs, 29 % des Français estiment que l’objectif de la réforme est de réduire les pensions.

II. LES ÉQUATIONS EN PARTIE RÉSOLUES

Le calendrier, le périmètre de la réforme, les spécificités

Le Haut-Commissaire à la réforme des retraites souhaite que le projet de loi soit adopté en 2020 avec une entrée en vigueur progressive à compter de 2025, après l’élection présidentielle de 2022. Cette réforme pourrait concerner les générations nées après 1963 ou 1964. Pour les générations antérieures, les règles de liquidation ne seraient pas changées. Par ailleurs, pour les retraités, il n’y aurait pas de modification.

Une période transitoire sera sans nul doute instituée pour passer d’un système à un autre. Les pays européens qui ont, ces dernières années, mené des réformes systémiques ont prévu des dispositifs de transition. En 1998, la Suède, pour la mise en place des « comptes notionnels », a prévu une période transitoire qui a duré 17 années. L’Italie avait, en 1995, décidé de réaliser sa grande réforme des retraités sur 40 ans. Sur la pression de Bruxelles, ce délai a été légèrement réduit. En Allemagne, le passage d’un régime par annuités à un régime par points en 1992 a en revanche été instantané, les droits anciens ayant été convertis d’emblée.

La réforme française devra prévoir un mécanisme particulier pour ceux qui ont cotisé dans l’ancien système et qui liquideront leurs droits à retraite dans le nouveau.

La réforme est censée concerner 42 régimes de base et les régimes complémentaires qui y sont associés. Les régimes spéciaux et le système de la fonction publique devront converger et se fondre dans le futur régime universel.

Le Gouvernement a déjà prévu le maintien de règles de cotisations spécifiques pour les indépendants. La question des départs anticipés à la retraite a été en partie réglée. Ils seront admis au regard de la pénibilité subie durant la période d’activité. Ils ne seront plus liés à un statut mais à un emploi.

Un régime à points

Le nouveau régime unique devrait prendre la forme, a priori, d’un système par points qui offre de nombreux avantages en matière de pilotage. Aujourd’hui, les deux principaux régimes par points sont l’ARRCO et l’AGIRC. Les cotisations versées par les actifs servent à acquérir des points à un prix déterminé. Au moment de la liquidation, les points accumulés sont convertis en rente en prenant en compte la valeur de rachat du point.

Le taux de cotisations

Jean-Paul Delevoye a indiqué que le taux de cotisation dans le nouveau régime sera proche de 28 % pour les assurés et les employeurs qu’ils soient publics ou privés. En 2017, les taux de cotisation salarial et employeur sont de 27,5 % (sous plafond de la Sécurité sociale) pour un salarié non cadre et de 84,57 % pour un fonctionnaire civil de l’État (taux virtuel car les sommes sont prélevées sur le budget de l’État). Ce taux est de 10 % pour un professionnel libéral. Il dépasse 120 % pour les militaires.

Ce taux unique prévu pour le futur régime accompagnera de fait la suppression des mécanismes de compensation démographique qui existent à l’heure actuelle.

En matière de cotisation, il a été admis que les actifs ayant des revenus mensuels supérieurs à 10 000 euros bruts continueraient à cotiser au-delà de ce montant sans se constituer de nouveaux droits. Cela aboutit à introduire un mécanisme de redistribution fiscale dans le système par points. Cette mesure pénalisera les cadres supérieurs.

La gouvernance

Jean-Paul Delevoye a indiqué que le futur régime donnerait lieu à la création d’un établissement public à gestion paritaire. Cet établissement pourrait être adossé à la Caisse des dépôts et consignations.

III. LES ÉQUATIONS A RÉSOUDRE

La question sensible de l’âge de départ à la retraite

Initialement, le Président de la République souhaitait la suppression des durées de cotisations et permettre à tout à chacun de prendre librement sa retraite. Compte tenu de l’inclinaison naturelle des Français, le risque d’un grand nombre de départs précoces est à craindre. Il en résulterait un déséquilibre financier avec en outre un problème de niveau de vie pour les retraités qui auraient accumulé peu de points.

Pour contrarier ce risque, plusieurs propositions ont été émises mais aucune n’a reçu l’assentiment des partenaires sociaux. L’opinion publique reste pour le moment opposée à un report de l’âge de départ à la retraite.

79 % des Français considèrent qu’il faut maintenir la retraite à 62 ans voire revenir à 60 ans. 41 % des Français pensent qu’il est possible de revenir à la retraite à 60 ans. Ce sentiment est partagé par 59 % des employés et 57 % des ouvriers. 59 % des actifs âgés de 35 à 49 ans pensent de même. Seuls 21 % des sondés estiment qu’il est nécessaire de faire progressivement évoluer l’âge légal de départ à la retraite vers 65 ans. Ce report n’est accepté que par les actifs qui traditionnellement partent déjà au-delà de 62 ans à la retraite (les cadres, les indépendants, les professions libérales).

La problématique du passage d’un système à l’autre

Le Gouvernement devra fixer les règles de transition d’un système à un autre. Si pour les actuels retraités, le basculement ne devrait pas avoir d’incidences, tel ne serait pas le cas pour les actifs.

Pour les actuels actifs concernés par la réforme, un dispositif de transfert devra être adopté permettant de convertir leurs droits à retraite et donc garantir un certain montant de pension compte tenu de la carrière professionnelle passée. Plusieurs options sont possibles. Les pouvoirs publics pourraient réaliser une photographie des droits accumulés au moment du transfert et faire une conversion en points. Il y aurait aussi la possibilité au moment de la liquidation de calculer deux pensions, une en vertu des règles passées et l’autre constituée à partir des points accumulés. Moins probable, il serait possible de faire une attribution de points au regard des rémunérations perçues avant l’entrée en vigueur de la réforme. Quelle que soit la méthode choisie, il y aura obligatoirement des gagnants et des perdants qu’il faudra le cas échéant indemniser.

Les questions de solidarité à résoudre

L’article 4 de la loi de 2003 prévoit que « la Nation se fixe pour objectif d’assurer en 2008 à un salarié ayant travaillé à temps complet et disposant de la durée d’assurance nécessaire pour bénéficier du taux plein un montant total de pension lors de la liquidation au moins égal à 85 % du salaire minimum de croissance net lorsqu’il a cotisé pendant cette durée sur la base du salaire minimum de croissance ». En 2018, ce taux est de 78 % pour les salariés au SMIC. Il est en moyenne de 61 % (chiffres OCDE – 2016). Dans un système par points, la pension ne sera plus proportionnelle aux revenus d’activité. De ce fait, pour garantir un taux de remplacement supérieur aux actifs à faibles revenus, des mécanismes de solidarité seront nécessaires. Ils devront être financés certainement par l’impôt.

La question de la réversion devra être également abordée. Aujourd’hui, les pensions de réversion essentiellement touchées par les veuves représentent 34 milliards d’euros. Les règles d’attribution diffèrent d’un régime à l’autre. Le choix des nouvelles règles ne sera pas sans incidence sur le niveau de vie des veufs et des veuves.

Le Gouvernement a prévu de changer les modalités d’octroi des majorations pour enfants. Elles seraient accordées dès le premier enfant. La question de leur financement sera à trancher. Il en est de même avec celles liées à la prise en compte des périodes de chômage, de congés maternité, etc. Il faudra également fixer les règles applicables pour les retraites des handicapés.

Le devenir des réserves des caisses de retraite

Les régimes de retraite par répartition disposent de 137 milliards d’euros de réserves qui font l’objet d’un débat concernant leur éventuelle dévolution avec la mise en œuvre du futur régime universel de retraite. À ces réserves, il faut ajouter celles du Fonds de réserve des retraites (36,4 milliards d’euros) et celles des régimes par capitalisation obligatoires (RAFP : 22,4 milliards d’euros, CAVP : 5,8 milliards d’euros). La dévolution de ces réserves sera un des enjeux de la réforme. Serviront-elles à indemniser les perdants ou pourront-elles être conservées par les caisses quand bien même ces dernières auront perdu leur mission de délivrer des pensions. Pourront-elles alors être affectés à de futurs produits d’épargne retraite ?

En guise de conclusion, la question de l’équilibre et l’essor des suppléments de retraite

L’instauration d’un régime dit universel ne résout pas les problèmes de financement soulignés récemment par le Conseil d’Orientation des Retraites et le Comité de Suivi des Retraites. L’augmentation du nombre de retraités et la stagnation de la population active dans un contexte de faible croissance posent le problème de l’évolution du pouvoir d’achat des retraités. Certes, le système par points sera par nature plus facile à gérer que celui actuellement en vigueur en jouant sur le montant d’achat et de rachat, mais, ce système pourrait aboutir, pour certaines catégories de la population, à des pensions plus faibles comme cela a été constaté en Allemagne ou en Suède.

Pour les cadres et en particulier les cadres supérieurs, le maintien d’un niveau de vie correct à la retraite passera sans nul doute par l’adhésion à des suppléments d’épargne retraite qu’ils soient collectifs ou individuels. Cette réforme pourrait relancer l’idée d’accord de branche sur l’épargne retraite.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Les Français épargnent toujours plus

Pour quelles raisons les Français préfèrent épargner plutôt que de consommer. Le Figaro cite Le Cercle de l’Épargne dans cet article consacré à cette question.

Les Français continuent à mettre de l’argent de côté

Les motivations des Français pour épargner décryptées dans Mieux Vivre Votre Argent qui reprend dans cet article les analyses formulées par les équipes du Cercle.

Les retraités, leur retraite et l’avenir des régimes

La France compte 16,3 millions de retraités en 2018. À horizon 2070, leur poids dans la population totale devrait fortement progresser pour s’établir à 24,5 millions. Dans le même temps, le nombre de cotisants qui devront assumer la prise en charge de notre régime par répartition augmenterait de manière plus modeste, passant ainsi de 28,3 millions aujourd’hui à près de 31 millions en 2070. Alors que dans ses dernières projections, le Conseil d’Orientation des Retraites (COR) reporte sine die l’équilibre des régimes et que les pouvoirs publics planchent sur une réforme d’envergure, cette étude s’intéresse au regard que portent les retraités sur leur situation actuelle et future. Réalisée à partir des résultats de l’enquête 2019 « Les Français, la retraite et l’épargne » du Cercle de l’Épargne et Amphitéa, cette étude tâche de mettre en avant les aspirations des retraités pour eux-mêmes et les générations à venir.

Au sommaire de cette étude

Les retraités, moins inquiets pour leurs pensions ?

Le retraité épargne d’abord par précaution puis… pour sa retraite !

Pour les retraités, la préparation de la retraite passe par la résidence principale et l’assurance vie

Réforme des retraites, les retraites favorables aux mesures qui permettront de préserver leur niveau de vie

Les retraités, leur retraite et la réforme

Paris, le 12 juillet 2019

COMMUNIQUÉ DE PRESSE

Les retraités, leur retraite et la réforme

Une étude du Cercle de l’Épargne

Le Cercle de l’Epargne a, à partir des résultats de son enquête annuelle « Les Français, la retraite et l’épargne » réalisée avec le concours de l’association Amphitéa et AG2R LA MONDIALE, analysé les opinions des retraités vis-à-vis de leurs pensions, de leur évolution ainsi que leur appréciation de la future réforme des retraites prévue par l’actuelle gouvernement.

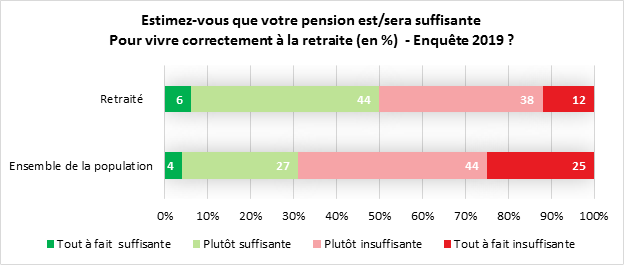

Des retraités moins inquiets en 2019 pour le pouvoir d’achat de leurs pensions

En 2018, en raison de l’augmentation du taux de CSG, 61 % des retraités estimaient que leurs pensions est insuffisante pour vivre correctement. En 2019, après les annonces du Président de la République, ce taux est revenu à 50 %. Ils sont plus optimistes que l’ensemble de la population française. En effet, pour 69 % des Français, les pensions sont ou seront insuffisantes pour vivre correctement.

Des retraités plus enclins à conserver le système actuel de retraite que les actifs

27 % des retraités souhaitent le maintien du régime actuel de retraite quand ce taux est de 13 % pour les actifs. Même si le Gouvernement a annoncé que la future réforme des retraites ne modifierait en rien le calcul des pensions, les retraités sont sur la défensive. À la différence des actifs, ils sont plus favorables à l’instauration d’un régime universel pur, 38 % contre 35 %. Les actifs préfèreraient un système universel avec prise en compte de certaines spécificités (52 % quand seulement 35 % des retraités optent pour ce système). Les retraités craignent que la mise en place de dispositifs dérogatoires aboutissent à éroder le pouvoir d’achat de leurs retraites. Par ailleurs, ils ne sont pas, par définition, concernés par d’éventuels dispositifs de départ anticipé à la retraite qui pourraient être introduits dans le futur régime.

Les retraités moins hostiles que l’ensemble des Français au report de l’âge de la retraite

38 % des retraités sont favorables à un report de l’âge de départ à la retraite à 65 ans quand cette option ne reçoit l’assentiment que de 15 % des actifs.

24 % des retraités jugent encore nécessaire d’épargner pour leur retraite

Comme l’ensemble des Français, les retraités épargnent d’abord par précaution. Ils sont en moyenne 38 % à déclarer le faire dans ce but contre 40 % parmi les actifs et l’ensemble de la population. Cependant l’épargne en vue de la retraite reste un enjeu prioritaire pour un retraité sur quatre et devance l’épargne destinée à soutenir ses descendants ou transmettre du patrimoine à sa famille.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Les Français sont toujours aussi attirés par l’épargne

L’épargne de précaution bat son plein en période d’incertitudes économiques. Retrouvez dans 20 Minutes, les raisons du niveau élevé de l’épargne en France, avec les explications du Directeur du Cercle, Philippe Crevel.

L’éternelle tentation budgétaire

Retrouvez la tribune de Philippe Crevel, directeur du Cercle de l’Épargne dans le Cercle des Échos. Un appel à la mesure contre les tentations d’accroître la dépense publique.

Plus-value comment vendre sa résidence secondaire sans payer d’impôts

Comment bénéficier d’une exonération des plus-values sur la vente d’un logement qui n’est pas sa résidence principale ?

Une personne qui n’est pas propriétaire de sa résidence principale et qui décide de vendre un bien immobilier à usage locatif, un bien vacant ou une résidence secondaire peut bénéficier d’une exonération fiscale des plus-values. Malgré tout, le contribuable doit respecter deux conditions qui ont été fixées par l’article 5 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012.

Pour bénéficier de l’exonération, le propriétaire doit réemployer le montant de la vente pour acheter ou construire son habitation principale dans un délai de 24 mois à compter de la cession.

Ne pas être propriétaire de sa résidence principale lors des quatre dernières années précédant la cession

Cette exonération ne peut jouer que si le cédant n’est pas propriétaire de sa résidence principale au jour de la cession, y compris par l’intermédiaire d’une société qu’il détient directement ou indirectement ou l’a été à un moment quelconque au cours des quatre années qui précèdent la cession. La détention d’un droit démembré ou d’un droit indivis sur un immeuble d’habitation affecté à la résidence principale du cédant est de nature à le priver du bénéfice de l’exonération.

Le respect de cette condition s’apprécie au niveau du cédant personne physique. En revanche, si au sein d’un couple marié, l’un des époux détient ou a détenu comme bien propre, au cours des quatre années précédant la cession, la résidence principale du couple, ce n’est pas de nature à priver l’autre époux du bénéfice de l’exonération, si toutes les conditions sont par ailleurs remplies.

Qu’est-ce qu’une résidence principale ?

La résidence principale correspond au logement où résident habituellement les membres du foyer pendant la majeure partie de l’année. Il s’agit du lieu où ils résident effectivement sur le plan fiscal et où se situe le centre de leurs intérêts professionnels et matériels. Dans le cas où le contribuable réside six mois de l’année dans un endroit et six mois dans un autre, la résidence principale est celle pour laquelle l’intéressé bénéficie des abattements en matière de taxe d’habitation.

Quand un des membres du foyer fiscal est titulaire d’un logement de fonction, ce logement constitue en principe sa résidence principale. Quand le conjoint et les enfants du titulaire du logement de fonction résident effectivement et en permanence dans une autre habitation, cette dernière peut être considérée comme constituant l’habitation principale du foyer. Dans ces situations, la notion de logement abritant le foyer du contribuable constitue une question de fait que l’administration apprécie strictement sous le contrôle du juge de l’impôt.

Ne pas être propriétaire depuis au moins quatre ans !

Le cédant ne doit pas avoir été propriétaire, directement ou par personne interposée, de sa résidence principale au cours des quatre années précédant la cession. Ce délai peut être atténué en cas d’achat d’une résidence principale à crédit et nécessitant la vente de la résidence secondaire.

L’exonération s’applique aux seules cessions de logements ou de droits réels démembrés portant sur un logement (usufruit, nue-propriété). Un immeuble précédemment affecté à un usage professionnel, puis transformé pour être cédé comme logement, entre dans le champ de l’exonération. Il est également admis que l’exonération ne s’applique, lorsque le bien cédé est affecté pour partie à usage d’habitation et pour partie à usage professionnel, mais qu’à la seule la fraction de la plus-value afférente à la cession de la partie à usage d’habitation.

Les terrains à bâtir, les locaux à usage professionnel, industriel ou commercial ou artisanal ne peuvent pas bénéficier de l’exonération tout comme les cessions de parts de sociétés ou de groupements de toute nature à prépondérance immobilière (groupement foncier agricole, fiducie, etc.).

Pour les ventes en viager, une partie du prix est payée comptant (« bouquet »), l’autre partie est versée progressivement par le débirentier au crédirentier, sa vie durant, sous la forme d’une rente viagère. L’aléa inhérent à la nature même du contrat ne permet pas de connaître, au jour de la cession, le montant que percevra effectivement le cédant en contrepartie de la vente du logement. Par suite, dans le cadre d’une vente en viager d’un immeuble (« viager immobilier »), le remploi ne peut porter que sur le « bouquet ».

Une seule cession exonérée acceptée

Un contribuable ne peut bénéficier que d’une seule exonération au titre de la cession d’un logement. La date de référence à prendre en compte étant le 1er février 2012, les ventes de logements ayant eu lieu avant cette date ne sont pas prises en considération. L’exonération n’est pas automatique. Elle s’effectue sur demande. Le cédant doit en faire mention dans l’acte de cession.

La condition de réemploi

Le contribuable est tenu de remployer, dans un délai de vingt-quatre mois, tout ou partie du prix de cession du logement à l’acquisition ou la construction d’un logement qu’il affecte à sa résidence principale.

Le remploi peut prendre la forme d’une opération à titre onéreux (vente, licitation, échange ou partage qui donne lieu au versement d’une soulte) ou d’une opération à titre gratuit (paiement de droits d’enregistrement au titre d’une donation ou d’une succession) dès lors que les droits d’enregistrement sont relatifs à un logement reçu en pleine propriété par donation ou succession.

L’exonération s’applique uniquement quand le prix de cession est remployé à l’acquisition ou la construction d’un logement en pleine propriété. Il est admis que le remploi peut être effectué dans l’acquisition de parts de sociétés dotées de la transparence fiscale dès lors que les associés de ces sociétés sont réputés être directement propriétaires du logement correspondant à leurs droits dans la société.

L’exonération ne s’applique pas lorsque le prix de cession est affecté à l’acquisition de droits relatifs à un immeuble, qui s’entendent de ceux résultant notamment du démembrement de la propriété (nue-propriété et usufruit).

Le délai de remploi est calculé de date à date à partir de la date de la cession. La condition de remploi de tout ou partie du prix de cession est réalisée dès lors que le contribuable acquiert ou construit, dans le délai de vingt-quatre mois à compter de la cession, un logement.

Il peut s’agir indifféremment d’une acquisition portant sur :

- Un logement neuf achevé ou en l’état futur d’achèvement (VEFA) ;

- Un logement en état futur de rénovation, dans le cadre d’un contrat de vente d’immeuble à rénover (VIR) ;

- Un logement ancien.

Les travaux sont pris en compte à la condition d’être réalisés concomitamment à l’acquisition du logement. Sont considérés comme tels les travaux qui sont achevés et payés dans les douze mois qui suivent la date de la signature de l’acte authentique d’acquisition du logement. Il peut s’agir de travaux d’amélioration ou d’agrandissement.

Le remploi peut également porter indifféremment sur l’acquisition d’un terrain en vue de la construction d’un logement et les dépenses de construction de celui-ci.

Le cédant, bénéficiaire de l’exonération, doit être en mesure de justifier, au plus tard au terme du délai de vingt-quatre mois à compter de la date de cession, du remploi effectif de tout ou partie du prix de cession au titre duquel il a demandé à bénéficier de l’exonération.

Affectation du bien acquis en résidence principale

L’affectation à la résidence principale doit en principe intervenir dès l’acquisition du logement ou dès l’achèvement de la construction ou des travaux de transformation. Par exception, en cas d’acquisition d’un logement suivie de travaux, et pour tenir compte du délai de réalisation de ces travaux il est admis que l’affectation à la résidence principale soit différée au maximum de douze mois après l’acquisition du logement. De même, en cas d’acquisition d’un immeuble transformé en logement, et pour tenir compte là encore du délai de réalisation des travaux, il est admis que l’affectation à la résidence principale soit différée au maximum de vingt-quatre mois après l’acquisition du logement.

Le cédant doit justifier que le logement, objet du remploi, a constitué sa résidence habituelle et effective mais il n’a aucune durée minimale de conservation et d’affectation à la résidence principale. Il peut au bout de quelques mois décider de le louer, de le transformer en résidence secondaire ou de le vendre.

Calcul de l’exonération

La plus-value est exonérée à hauteur de la fraction du prix de cession remployée par le cédant à l’acquisition ou la construction de sa résidence principale. Ainsi, en cas de remploi partiel, la plus-value est exonérée à hauteur de la proportion du montant du remploi dans le prix de cession. Au jour de la cession, le cédant doit évaluer la fraction du prix de cession qu’il destine à l’acquisition ou la construction de sa résidence principale.

En cas d’indivision, le respect des conditions d’application de l’exonération s’apprécie au niveau de chaque indivisaire. Ainsi, chaque coïndivisaire peut bénéficier individuellement de l’exonération pour la plus-value qui lui revient en fonction de sa quote-part.

Lorsque la cession porte sur un bien commun dont les époux sont co-cédants, les conditions d’application de l’exonération sont appréciées distinctement pour chacun des époux.

Au plus tard à l’expiration du délai de vingt-quatre mois à compter de la cession, délai éventuellement prorogé en cas de réalisation de travaux, le contribuable doit être en mesure de justifier d’un remploi à l’acquisition ou la construction d’un logement affecté à sa résidence principale, pour un montant équivalant à la fraction du prix de cession dont il a demandé le remploi. À défaut, une régularisation doit être opérée.

État des lieux de l’épargne-retraite avant déménagement

D’ici la fin de l’année, l’épargne-retraite sera soumise à de nouvelles règles. Ce changement est le plus important depuis la création en 2003 du PERP et du PERCO. Le Gouvernement a, à travers la loi PACTE, décidé de restructurer l’ensemble de la législation en instituant le Plan d’Épargne Retraite qui jouera le rôle d’enveloppe d’accueil de tous les produits existants. Dorénavant, l’épargne française sera structurée autour de plusieurs grands pôles : l’épargne réglementée, l’assurance vie, le Plan d’Épargne en Actions, les comptes titres et le Plan d’Épargne Retraite.

Au sommaire de cette étude

- La retraite supplémentaire, une niche à fort potentiel

- Plus de 13 millions d’adhérents

- Les cotisations augmentent lentement

- Les indépendants cotisent le plus

- Les cotisations inférieures à 2 000 euros par an sont majoritaires

- Un rajeunissement en cours des effectifs

- Les produits d’épargne-retraite, avant tout souscrits par les hommes

- 2,23 millions de bénéficiaires de l’épargne-retraite

- Près de 12 % des retraités bénéficient d’une rente issue d’un produit d’épargne-retraite

- Les prestations suivent le cours du vieillissement de la population

- La rente moyenne est de 2 336 euros par an

- Les produits collectifs offrent les rentes les plus élevées

- Des bénéficiaires âgées

- Les hommes surreprésentés parmi les bénéficiaires

- La réversion varie de 5 à 23 % en fonction des produits

Retraite, Madame la Marquise, tout va très bien…

Le Conseil d’Orientation des Retraites (COR) a publié, au mois de juin, son rapport annuel avec à la clef l’annonce d’une résorption plus tardive du déficit des régimes de retraite. Le retour à l’équilibre ne devrait pas intervenir avant 2042 voire plus certainement pas avant 2056 ou 2070… Les conclusions des rapports du COR obéissent à des cycles. Elles peuvent être soit optimistes quand aucune réforme ne s’annonce ou pessimistes quand les pouvoirs publics entendent modifier les règles de l’assurance vieillesse. Ces dernières années, avec la reprise économique et après l’adoption de mesures fortes (relèvement de l’âge de départ, augmentation des cotisations, dispositions concernant la retraite complémentaire AGIRC/ARRCO), l’idée que les régimes de retraite étaient placés sur une bonne trajectoire s’était imposée. Hors Fonds de Solidarité Vieillesse, de légers excédents sont apparus en 2018. Le COR était accusé par un nombre négligeable d’experts de faire preuve d’un optimisme béat. Les prévisions de croissance étaient jugées irréalistes et faussant, de fait les résultats proposés. L’engagement du chantier du régime universel semble avoir changé la donne. Tout en conservant des hypothèses de croissance de la productivité optimistes s’étageant de 1 à 1,8 %, les comptes apparaissent moins florissants que prévu avec un retour du déficit à compter de 2020. Par ailleurs, mais cela n’était pas occulté dans les précédents rapports, le taux de remplacement ainsi que le pouvoir d’achat relatif des retraités seront amenés à se contracter, de manière substantielle dans les prochaines années.

Des hypothèses démographiques moins porteuses

Moins d’enfants

Le Conseil d’Orientation des Retraites constate que depuis le début de l’actuelle décennie le taux de fécondité en France est orienté à la baisse. Il est passé de 2,03 à 1,87 de 2010 à 2018. Il demeure néanmoins supérieur à son niveau de 1994 (1,68). Le nombre de naissances baisse en liaison également avec la diminution du nombre de femmes en âge de procréer. Le phénomène de rattrapage, lié au recul de l’âge d’arrivée des enfants, touche à son terme. Par ailleurs, ce sont des générations peu nombreuses des années 90 qui arrivent à l’âge d’avoir des enfants. Le nombre de naissances a été de 758 000 en 2018 contre 833 000 en 2010. Le COR retient les prévisions de l’INSEE avec une fécondité restant comprise entre 1,8 et 2,1. Du fait de l’alignement du taux de fécondité de la population immigrée sur celui de la population de souche, la baisse du taux de fécondité peut se poursuivre d’autant plus que les conditions économiques ne s’améliorent que lentement.

Moins d’immigrés

L’immigration tend à ralentir en France. En 2007 et 2018, le flux migratoire annuel (différence des entrées et des sorties du territoire) n’est que de 58 000 contre 100 000 entre 2001 et 2006. Cette réduction a des incidences sur l’évolution de la population active et donc sur les cotisations sociales. Le COR retient pour les prochaines années, un flux positif de 70 000.

Des gains d’espérance de vie moins rapides que précédemment

En matière de retraite, ce qui compte, c’est en grande partie l’espérance de vie des personnes de plus de 60 ans. Avant 2014, elle augmentait de 1,5 à 2 ans par décennie. Depuis 2014, elle progresse de 0,4 an par décennie pour les femmes et de 0,8 an pour les hommes. En 2018, l’espérance de vie pour les hommes à 60 ans est de 23,2 ans, pour les femmes de 27,6 ans. Compte tenu des projections retenues, l’espérance de vie pour les hommes à 60 ans serait de 26,7 ans en 2040 et de 31 ans en 2070. Pour les femmes, les valeurs respectives sont 30,1 et 33,6 ans. Calculée par génération, l’espérance de vie des hommes et des femmes nés en 1960 serait de 28 ans à 60 ans.

Un nombre croissant de retraités

Du fait de la composition de la population active, le nombre de personnes pouvant liquider leurs droits à pension continue à augmenter à grande vitesse. Il passera de 300 000 pour les générations nées avant la Seconde Guerre mondiale à 900 000 pour les générations nées entre 1964 et 1970. À partir de la génération de 1972, une décrue s’opérera, -120 000 en quatre ans, mais une remontée pour les générations des années 80 qui sont composées des enfants des baby-boomers et qui bénéficient d’un recul de la mortalité avant 60 ans.

Le rapport démographique des 20-59 ans par rapport aux plus de 60 ans est passé de 2,5 à 1,94 de 2006 à 2018. En 2070, il sera de 1,25. En prenant comme référence les 20-64 ans et les plus de 65 ans, le ratio passe de 3,5 en 2011 à 2,9 en 2018 et à 1,7 en 2070.

Des hypothèses économiques toujours critiquables

Le COR retient pour le long terme quatre scénarios de gains de productivité (+ 1 %, +1,3 %, +1,5 %, +1,8 %) associés à un taux de chômage de 7 %. Deux variantes de taux de chômage sont également retenues : celui de 4,5 % qui correspond au taux adopté lors du premier rapport du COR et un taux plus pessimiste de 10 % à l’horizon 2070.

Pour le court terme, le COR a admis que le taux de croissance entre 2019 et 2022 pourrait être inférieur aux prévisions retenues en 2018, ce qui aura une incidence sur les comptes.

Pour la productivité, le COR admet que les gains actuels sont en deçà de ses projections passées mais qu’ils ont été marqués par les crises de 2008 et de 2012. Les auteurs du rapport estiment que le scénario central s’appuyant sur des gains de 1,3 % est crédible. Le COR admet que le taux de chômage de 7 % constitue un point bas non atteint depuis plus de 10 ans.

Pour expliquer une partie de la dérive financière des régimes de retraite, le COR met en avant le fait que la rémunération des fonctionnaires est constituée de plus en plus par des primes qui ne sont très faiblement soumises à cotisations. En effet, pour l’ensemble des fonctionnaires d’État, le poids des primes dans la rémunération totale est passé de 18 à 20 % de 2009 à 2016. Pour les cadres A +, ce taux atteint plus de 42 %. Pour les personnels des fonctions publiques territoriale et hospitalière, ce taux est de 21,4 %. La poursuite de ce processus réduit le montant des cotisations et donc pèse négativement sur l’équilibre des régimes de retraite. Un des enjeux de la réforme du régime universel est d’intégrer notamment les primes des fonctionnaires dans l’assiette des cotisations.

Les taux d’activité et d’emploi à améliorer

En 2018, la population active française comptait 29,8 millions de personnes. Elle s’est accrue de 172 000 par an de 1975 à 2018, soit +0,7 %. Entre 2018 et 2040, elle devrait augmenter de 60 700 par an puis de 22 500 par an entre 2041 et 2055. La population active française s’élèverait à 32,1 millions en 2070. Le taux d’activité était de 55,8 % en 2018.

La France, du fait des réformes mises en œuvre ces dernières années, connaît une forte progression du taux d’activité des seniors. Pour les 55/59 ans, il a progressé de 30 points entre 1978 et 2018 en atteignant 73,6 %. D’ici 2070, il devrait s’élever à 77 %. Entre 60 et 64 ans, ce taux est de 33 %. Le COR estime qu’il pourrait passer à 62 % pour les femmes et à 71 % pour les hommes d’ici 2070. Entre 65 et 69 ans, le taux d’activité en 2070 pourrait retrouver son niveau de 1975, 13 % pour les femmes et 20 % pour les hommes.

De son côté, le taux d’emploi des seniors est également en forte progression. Il est, pour les 55-59 ans, de 72,1 % en 2018 contre 48,9 % en 2000. Pour les 60-64 ans, il a augmenté de 20 points en 18 ans pour s’établir à 32 %. Le taux d’emploi des 65-69 ans est, en revanche, assez stable à 6 %.

À l’âge de 60 ans, près de 28 % des personnes ne sont ni en emploi, ni à la retraite. 7 % sont au chômage et 21 % sont inactives en ayant arrêté de chercher un emploi. Plus de 11 % des personnes âgées de 60 ans sont inactives depuis 10 ans.

Les âges de départ à la retraite

Dans le secteur privé, l’âge effectif de départ à la retraite a constamment baissé de 1963 à 2008, passant de 64 à 61 ans avant de remonter à 62,5 ans en 2017. Du fait des dispositifs de carrière longue, 11 % des femmes et 23 % des hommes peuvent partir à la retraite à 60 ans. Les générations 1945/1955 sont celles qui ont pu partir le plus tôt à la retraite. Ainsi, 22 % des membres de la génération 1949 sont partis avant 60 ans. Ce taux est de près de 33 % pour les hommes. Du fait du durcissement de la législation, ce taux est tombé à moins de 9 % pour la génération 1957.

Les pensions de droit direct : plus de 88 % des pensions versées

En 2016, le système de retraite, hors capitalisation, a versé pour 303,7 milliards d’euros de pensions dont 269 en droit direct (y compris majorations pour trois enfants et plus). 34,4 milliards d’euros ont été versés au titre des pensions de réversion. Les dispositifs de solidarité dont le minimum vieillesse ont représenté 54,9 milliards d’euros soit 20,4 % de l’ensemble des pensions.

Le financement des régimes de retraite

80 % des ressources des régimes de retraite proviennent des cotisations sociales, soit 262 milliards d’euros. 11 % sont issues des impôts et taxes. Les autres ressources sont les subventions, les transferts des autres régimes de sécurité sociale et le recours à l’emprunt.

137 milliards d’euros de réserves

Les régimes de retraite par répartition disposent de 137 milliards d’euros de réserves qui font l’objet d’un débat concernant leur éventuelle dévolution avec la mise en œuvre du futur régime universel de retraite. À ces réserves, il faut ajouter celles du Fonds de réserve des retraites (36,4 milliards d’euros) et celle des régimes par capitalisation obligatoires (RAFP : 22,4 milliards d’euros ; CAVP : 5,8 milliards d’euros).

|

Réserves des régimes par répartition |

En milliards d’euros |

En mois de prestations |

| CNAVPL | 1,7 | 14 |

| CNBF | 0,6 | 49 |

| Total régimes de base | 2,4 | |

| BDF | 5,7 | 145 |

| CNRACL | 2,2 | 1 |

| CRPCEN | 0,5 | 7 |

| Sous total régimes intégrés | 8,4 | |

| AGIRC/ARRCO | 70,8 | 11 |

| IRCANTEC | 8,5 | 35 |

| MSA complémentaire | 0,1 | 1 |

| RCI | 17,4 | 108 |

| CNAVPL complémentaire | 24,3 | 66 |

| CNBF complémentaire | 1,3 | 69 |

| CRPNPAC | 3,8 | 76 |

| Sous total régimes complémentaires | 126,1 | |

| Total réserves | 136,9 | |

| Réserves FRR | 36,4 | |

| Capitalisation obligatoire | ||

| Capitalisation RAFP | 22,4 | |

| Capitalisation CAVP | 5,8 |

Source : Cor – Cercle de l’Épargne

Les régimes de retraite concourent par leurs déficits à l’endettement des administrations sociales. La part de la dette qui leur imputable est de 46 milliards d’euros, soit 2 % du PIB. De ce fait, la situation patrimoniale nette hors prise en compte des régimes par capitalisation est de 127 milliards d’euros soit 5,6 % du PIB.

Les taux de cotisation légal et apparent aux régimes de retraite

En 2017, les taux de cotisation salarial et employeur sont de 27,5 % (sous plafond de la Sécurité sociale) pour un salarié non cadre et de 84,57 % pour un fonctionnaire civil de l’État. Ce taux est de 10 % pour un professionnel libéral. Afin de prendre en compte les situations démographiques des différents régimes, le COR calcule des taux de cotisation dits harmonisés. Le taux est alors de 24 % pour les salariés du privé, de 68 % pour les fonctionnaires d’État, de 110 % pour les militaires et de 12,8 % pour les professionnels libéraux.

Le retour à l’équilibre reporté

Compte tenu de l’évolution du nombre de retraités et du contexte économique, le besoin de financement du système de retraite a été évalué pour 2018 à 0,1 % du PIB, soit 2,9 milliards d’euros. De 2002 à 2018, les ressources ont augmenté de 1,7 point de PIB et les dépenses de 2,1 % du PIB. L’excédent des régimes de retraites a disparu en 2007. Le déficit s’est creusé jusqu’en 2010 pour se réduire jusqu’en 2018.

Jusqu’en 2022, le déficit serait cantonné à 0,4 % du PIB. Une dégradation interviendrait jusqu’en 2030 avec une amélioration après dans le cadre du scénario central avec une croissance de 1,5 %. Le retour à l’équilibre serait alors atteint en 2056. En cas de croissance de 1,8 %, l’annulation du déficit intervient plus tôt, en 2042. En revanche, si la croissance est de 1,3 %, le déficit pourrait atteindre 1 % ; sa disparition serait constatée en 2070. Si la croissance est de l’ordre de 1 %, il n’y a pas de retour programmé des excédents.

En moyenne, sur une période de 50 ans, seule une croissance de 1,8 % bien éloignée des standards actuels permettrait de dégager des excédents. Dans tous les autres, un déficit variant de 0,2 à 0,9 % du PIB serait constaté.

La hausse de l’âge de départ effectif à la retraite

Comme les années précédentes, de manière prudente, le COR souligne que la mesure la plus efficace pour juguler le déficit est le report de l’âge moyen de départ à la retraite. L’âge devrait atteindre près de 64 ans et 6 mois. À défaut, il faudrait relever les prélèvements de 0,6 point de PIB ou diminuer le montant global des pensions de 0,7 point de PIB.

Un niveau de vie élevé mais une baisse inévitable ?

Les pensions ne constituent qu’un élément du niveau de vie des retraités. Il faut prendre en compte les prestations sociales, les revenus du patrimoine et ceux du ménage quand un des membres est encore actif. En 2016, le niveau de vie moyen par unité de consommation est de 2 070 euros par mois. Après avoir progressé continûment des années 70 jusqu’en 2010, il s’est depuis stabilisé. Il est malgré tout supérieur à celui de l’ensemble de la population (105,6 %). Pour les hommes, il est de 8,5 % supérieur et pour les femmes de 3,3 %. En prenant en compte le fait qu’ils sont propriétaires à 75 % de leur logement, le niveau de vie effectif est encore plus élevé. L’INSEE estime que celui-ci est supérieur de 10,5 % à celui de l’ensemble de la population.

Selon les estimations du Conseil d’Orientation des Retraites en fonction des scénarii retenus, le niveau de vie des retraités s’établirait entre 91 et 96 % de celui de l’ensemble de la population en 2040 et entre 78 et 87 % en 2070.

L’évolution de la durée de la retraite

Pour mesurer l’efficacité d’un système de retraite, il faut prendre en compte la durée de service des pensions et la décomposition de la vie. Ainsi, depuis la fin de la Seconde Guerre mondiale, la durée de la vie consacrée à la formation est assez stable, autour de 23 % de la durée totale de la vie, sachant que celle-ci s’est allongée de plusieurs années. La durée dévolue à l’activité professionnelle a fortement augmenté entre les générations nées dans les années 1940 et celles nées dans les années 1960 du fait de l’allongement de la durée de cotisation qui est passé de 37,5 à plus de 42 ans. La durée de la retraite qui a augmenté ces vingt dernières années du fait des départs à 60 ans et avant, s’est stabilisée autour de 29 %. Toutes choses égales par ailleurs, elle pourrait atteindre 32 % pour la génération 2000.

Le rapport du Conseil d’Orientation des Retraites semble justifier l’adoption de mesures conjoncturelles avant même l’engagement de la réforme systémique. Le report de celle-ci, de quelques mois, obéit à des contraintes d’agenda parlementaire mais aussi à la nécessité pour le Gouvernement de renouer des liens avec les partenaires sociaux. Cela permettra également d’éviter un télescopage avec le projet de loi de financement de la Sécurité sociale pour 2020 qui pourrait comporter des mesures de rééquilibrage. Le Gouvernement devra vendre son projet d’âge pivot et le faire accepter par une opinion publique et des syndicats plutôt hostiles. Le projet de régime universel reste populaire du fait du message d’équité qu’il porte. En revanche, l’idée de travailler plus longtemps est loin de faire consensus. La discussion du projet de loi sur la réforme qui devrait intervenir au cours du premier semestre 2020, certainement après municipales, sera une opération délicate d’autant plus que nous entrerons de plain-pied dans la deuxième partie du quinquennat.

« Anne, ma sœur Anne, ne vois-tu rien venir ? »

L’édito de juillet de Jean-Pierre Thomas, Président du Cercle de l’Épargne

Les régimes de retraite seront à l’équilibre en 2056 ou en 2070. Cette prévision émane du dernier rapport du Conseil d’Orientation des Retraites (COR). J’ai beaucoup de respect pour les membres de cette vénérable institution qui a comme mission d’étudier la soutenabilité financière de nos régimes de retraite. Leurs prévisions reposent sur des évolutions projetées du taux de chômage, de la productivité du travail, du nombre d’actifs, de l’immigration ou de l’âge de départ à la retraite. Le retour à bonne fortune est conditionné par un grand nombre de paramètres qui depuis des années se jouent avec malice du talent de nos meilleurs prévisionnistes. En effet, force est de constater que le taux de chômage qui devait revenir rapidement à 7 voire à 4,5 %, fait depuis des années de la résistance au-delà de 8 %. De même, la croissance ou la productivité qui devrait se situer autour de 1,5 % par an, tend à se dérober année après année. Par ailleurs, le taux de fécondité lui aussi est moins vaillant qu’escompté. Il est passé de 2010 à 2018 de 2,03 à 1,87. Au niveau de l’immigration, le nombre d’entrées nettes serait passé de 100 000 à 58 000 par an entre le début du siècle et maintenant. Même en matière d’espérance de vie, les prévisions deviennent hasardeuses. Les gains auraient été divisés par deux depuis l’an 2000. Les marges d’erreur sont donc importantes. Cela n’interdit pas pour autant de tenter de revenir à l’équilibre dans les meilleurs délais afin de ne pas laisser une charge supplémentaire aux générations futures.

Un temps, l’idée était de préempter la contribution à la réduction de la dette sociale (CRDS) qui finance la Caisse d’Amortissement de la Dette Sociale (CADES), en charge de remboursement de la dette sociale et dont l’extinction était espérée dans les prochaines années afin de financer le surcroît de dépenses liées à la montée en puissance de la dépendance. Or, une petite musique de nuit se fait entendre comme quoi la CADES pourrait bien poursuivre son activité en faveur de la Sécurité Sociale et des régimes de retraite bien au-delà de 2024, année qui aurait dû voir, selon l’actuel Gouvernement, sa disparition. Avec un déficit qui ne sera effacé qu’après 2056 ou 2070, comment pourrait-il en être autrement ? Le CRDS est une dépouille courtisée avant même que l’avis de son décès ne soit publié. C’est surtout un prélèvement qui connaît d’importants gains d’espérance de vie. Il devait s’éteindre initialement en 2014 et a été prorogé, tout comme la CADES.

L’intérêt d’un rapport du COR ne réside pas dans ses projections qui seront obligatoirement remises en cause par les aléas de la conjoncture ou qui peuvent subir les affres des influences politiques. II témoigne de la persistance, d’année en année, des mêmes questions. Comment améliorer le taux d’emploi des seniors ? Comment garantir un niveau de vie correct pour les retraités dans les prochaines années ? Comment mettre en place un système pérenne et efficient pour la dépendance ? Ces points simples qui transparaissent à la lecture des écrits du COR attendent toujours une réponse. Il n’est pas garanti que le futur régime universel résolve ces problèmes. En effet, les tergiversations sur la notion d’âge de départ à la retraite ou sur le traitement des mécanismes de solidarité prouvent qu’en matière de retraite la route n’est pas très droite même si la pente est forte pour paraphraser Jean-Pierre Raffarin.

Retraite : cette nouvelle décision d’Edouard Philippe pourrait ne pas vous plaire

Dans Planet.fr, Philippe Crevel commente l’annonce du Premier ministre d’augmenter la durée de cotisation pour assurer l’équilibre de régimes de retraite.

L’exécutif cherche-t-il à enterrer la réforme des retraites ?

Dans Mieux Vivre Votre Argent, Philippe Crevel réagit aux annonces relatives à la réforme des retraites.

L’assurance vie assure sans forcer en mai

Paris, le 25 juin 2019

COMMUNIQUÉ DE PRESSE

RÉSULTAT DE L’ASSURANCE VIE – MAI 2019

L’ASSURANCE VIE ASSURE SANS FORCER

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie a réalisé, au mois de mai, une cinquième collecte nette positive. Le gain est de 1,9 milliard d’euros. C’est malgré tout la plus faible collecte nette depuis le début de l’année. Elle est inférieure de 1,5 milliard d’euros à celle du mois d’avril 2019. Elle est, en revanche, assez proche de celle de l’année dernière (2,1 milliards d’euros). Lors de ces dix dernières années, la collecte nette du mois de mai a toujours été positive à l’exception de celle de 2012, année marquée par une forte décollecte.

Depuis le début de l’année, la collecte nette s’élève à 13,1 milliards d’euros soit 3,1 milliards d’euros de plus que sur la même période en 2018. Sur les cinq premiers mois de l’année, l’assurance vie dépasse légèrement le Livret A en matière de collecte (13,1 contre 11,06 milliards d’euros) même si les encours de ces deux produits ne sont pas comparables. L’encours de l’assurance vie s’élevait à la fin du mois de mai à 1739 milliards d’euros en hausse de 2 % en un an. L’encours du Livret A est de 294,9 milliards d’euros.

Le résultat en retrait de l’assurance vie en mai est imputable à un recul de la collecte brute qui est passée de 12,9 à 11,6 milliards d’euros. C’est la première fois depuis le mois de décembre dernier que cette collecte passe en-dessous de la barre des 12 milliards d’euros. La collecte en unités de compte a atteint, de son côté, 2,9 milliards d’euros soit 25 % de la collecte totale, en léger progrès par rapport aux mois précédents mais elle reste toujours inférieure à la moyenne de 2018 (28 %).

Les prestations et les rachats sont assez stables à 9,7 milliards d’euros en progression de 200 millions par rapport au mois d’avril.

Les ménages français semblent toujours mus par une grande prudence comme en témoigne les bons résultats du Livret A et des fonds euros de l’assurance vie qui captent 75 % de la collecte de cette dernière. Dans une période d’incertitudes, l’arbitrage s’effectue en faveur de la liquidité et de la sécurité.

Depuis le début de l’année, les Français ont privilégié l’épargne à la consommation. Au cours du mois de mai, une légère inflexion semble se dessiner mais elle ne remet pas encore en cause la tendance lourde de ces derniers mois. Mai est un mois charnière avec la préparation des vacances d’été et l’engagement de travaux au niveau de l’habitation ainsi que la réalisation d’achats durables. Le nombre de véhicules livrés était en hausse de 1,2 % au mois de mai 2019 par rapport à mai 2018. L’effet des mesures de soutien du pouvoir d’achat décidées à la fin de l’année dernière s’estompe, ce qui peut également expliquer la moindre collecte brute.

À l’image des années précédentes, la collecte nette de l’assurance vie et du Livret A devrait être moindre au cours du second semestre sans pour autant effacer les bons résultats du premier. En fin d’année, les ménages doivent faire face à un cycle de dépenses plus importants : vacances, rentrée scolaires, fêtes de fin d’année. Par ailleurs, les déménagements ont essentiellement lieu de fin juin à fin octobre.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Le Livret A, un succès sur fond d’inquiétude

Paris, le 21 juin 2019

COMMUNIQUÉ DE PRESSE

RÉSULTAT DU LIVRET A

Mai 2019

Le Livret A, un succès sur fond d’inquiétude

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A n’en finit pas d’enregistrer des collectes importantes en cette année 2019. Pour le mois de mai, elle a atteint 1,22 milliard d’euros soit deux fois plus qu’un an plus tôt, en mai 2018. Avec le Livret de Développement Durable, la collecte atteint même 1,61 milliard d’euros. L’encours du Livret A bat un nouveau record au mois de mai avec 294,9 milliards d’euros. En y ajoutant le LDDS, l’encours est de 405,2 milliards d’euros.

Le résultat du mois de mai même s’il est en retrait par rapport à celui d’avril reste exceptionnel. Lors de ces dix dernières années, quatre décollectes avaient été enregistrées en mai. Le cinquième mois de l’année était jusqu’à maintenant une charnière. Avec la proximité des vacances, les ménages commençaient, à la fin du printemps, à ralentir leur effort d’épargne. Les années précédentes, les impôts expliquaient également, par le jeu des tiers provisionnels, le reflux de l’épargne à compter de mai, ce qui n’est plus le cas avec l’instauration de la retenue à la source.

Depuis le début de l’année, les ménages français continuent d’arbitrer en faveur de l’épargne leurs gains de pouvoir d’achat. Les revenus sont en hausse du fait de la mise en œuvre de plusieurs mesures de soutien annoncées au mois de décembre dernier par le Président de la République (prime exceptionnelle défiscalisée, la baisse de la CSG pour les retraités, revalorisation de certaines prestations sociales). Sur l’ensemble de l’année, les gains de pouvoir d’achat sont évalués à 2,1 %, soit le plus fort gain depuis 2007. Ces derniers sont également liés au repli de l’inflation qui est revenue de 2 à 1 % en quelques mois.

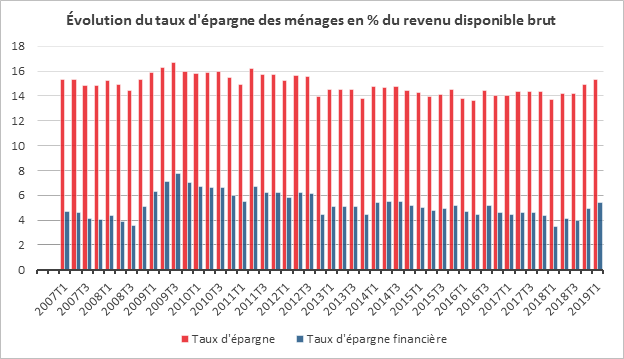

Cette préférence pour l’épargne s’explique par un niveau de confiance relativement faible. Même si l’indicateur de l’INSEE qui mesure la confiance des ménages était en hausse au mois de mai, il reste, et cela depuis un an, en-dessous de sa moyenne de longue période. Les ménages doutent de la réalité de l’amélioration de leur situation financière et surtout de sa durabilité. Ils anticipent une détérioration de la situation. Les tensions entre les États-Unis et la Chine ainsi qu’avec l’Iran peuvent justifier la prudence des ménages. Par ailleurs, l’idée d’une prochaine récession a été évoquée à plusieurs reprises. L’impact des incertitudes et des annonces pessimistes peuvent aboutir à une autoréalisation de la crise. Il n’est donc pas étonnant que le taux d’épargne soit passé de 13,7 à 15,3 % du revenu disponible brut du 1er trimestre 2018 au premier trimestre 2019.

Le Livret A ne pâtit pas de son faible rendement qui reste en valeur réelle, une fois l’inflation prise en compte, négatif. Compte tenu de la baisse des taux sur le marché obligataire, son rendement peut apparaître néanmoins élevé pour un placement de court terme bénéficiant d’une garantie en capital. Le taux de l’emprunt d’État à 10 ans a été négatif pour la première fois de son histoire mardi 18 juin.

Avec l’amélioration de l’emploi et la persistance des gains de pouvoir d’achat, l’INSEE table sur une reprise franche de la consommation au second semestre devant amener une baisse en parallèle de l’épargne. Pour le moment, peu d’indices indiquent que les ménages soient prêts à infléchir leur comportement empreint de prudence et de méfiance tant vis-à-vis des pouvoirs publics que de la situation économique.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Retraite des salariés impatriés : la dispense temporaire d’affiliation à l’assurance précisée par décret

Par décret, l’executif explicite les règles de mise en oeuvre du

du dispositif d’exonération temporaire (3 ans, renouvelable une fois) des cotisations de l’assurance vieillesse de base et complémentaire pour les salariés impatriés en France.

Pour pouvoir entrée en vigueur, la mesure prévue dans le décret publié au journal officiel le 18 juin 2019 doit donner lieu à la publication d’un arrêté ministériel qui présentera le modèle de la demande d’exmption.

Qui peut bénéficier du dispositif ?

Pour se prévaloir de ces mesures d’exonération temporaires de cotisations retraites les personnes remplissant les conditions suivantes:

- Être appelé(e) de l’étranger à occuper un emploi en France depuis le 11 juillet 2018.

- Ne pas avoir été affilié(e) au cours des cinq (5) années civiles précédant la prise de fonction, à un régime français obligatoire d’assurance vieillesse (sauf pour des activités accessoires, de caractère saisonnier ou liées à la présence en France pour y suivre des études).

- Justifier d’une contribution minimale de 20 000 euros par an à un régime d’assurance retraite français (privé) ou étranger (public ou privé) prévoyant le versement d’une rente ou d’un capital conditionné par le départ à la retraite (sauf cas exceptionnels de versement avant le départ à la retraite prévus par le produit d’assurance vieillesse concerné).

Crédit immo et épargne : les conséquences sur vos finances des taux négatifs de la France

La France emprunte à taux négatifs à 10 ans. Une situation exceptionnelle qui n’est pas sans conséquences pour les épargnants. Citant Philippe Crevel, cBanque revient sur les répercussions de cette nouvelle donne économique.

Les questions que posent les taux négatifs

Quels impacts ont les taux négatifs pour les entreprises, les banques et les épargnants ? Alors que le taux à 10 ans de la France est passé sous 0 %, Philippe Crevel évoque dans les Echos l’incidence des taux négatifs sur les produits de taux.

Amphitéa magazine N°110 – Juin 2019

Au sommaire de ce numéro retrouvez :

ÉDITO

- L’édito d’Yvan Stolarczuk, directeur d’AMPHITÉA

ZOOM

- Une nouvelle communication pour AMPHITÉA

PANORAMA

- Protection sociale : le casse-tête français

- C’est quoi la protection sociale ?

- Un modèle social qui doit évoluer avec son temps

- Retraites : vers un système mixte combinant répartition et capitalisation

- Rencontre avec Jean-Marie Spaeth, membre du conseil scientifique du Cercle de l’Épargne

INTERVIEW

- Jean-Claude Barboul, président de l’Agirc-Arrco

- Rencontre avec Philippe Georges, membre du conseil scientifique du Cercle de l’Épargne

- Dépendance : pourquoi pas l’assurance obligatoire ?

EN PRATIQUE

- Audit de protection sociale : objectif sérénité

- Quatre adhérents d’AMPHITÉA témoignent

- Rencontre avec Philippe Dabat, membre du comité de direction d’AG2R LA MONDIALE

ZOOM

- Un défi particulier pour les Outre-mer

À DÉCOUVRIR SUR AMPHITÉA.COM

- Questions à Jean-Claude Fluhr, président de la protection sociale européenne

- Comment lire son bulletin de salaire ?

- Enquête 2019 “Les Français, la retraite

et l’épargne”

Les travailleurs indépendants pour le régime universel et la capitalisation

Paris, le 18 juin 2019

COMMUNIQUÉ DE PRESSE

LES TRAVAILLEURS INDÉPENDANTS

POUR LE RÉGIME UNIVERSEL ET LA CAPITALISATION

Une étude du Cercle de l’Épargne

Artisans, commerçants, professions libérales, entrepreneurs individuels ou gérants majoritaires de société, portent en raison de la spécificité de leurs activités un regard différencié sur notre système de protection sociale. À partir de l’examen des résultats de l’enquête 2019 du Cercle de l’Épargne et d’Amphitéa « Les Français, la retraite et l’épargne », les équipes du Cercle décryptent dans une étude consacrée aux indépendants, les attentes des 2,87 millions de travailleurs non-salariés en matière de retraite.

Les indépendants inquiets face à l’évolution des retraites

Les travailleurs indépendants, partagent avec le reste de la population la crainte de ne pas disposer d’une pension suffisante pour vivre correctement à la retraite. Ils sont ainsi 77 % à considérer que leur pension est ou sera insuffisante contre 69 % en moyenne en France. Chez les artisans et les commerçants le taux d’insatisfaction grimpe même à 84 % dont 45 % de très insatisfaits. De fait, le montant moyen de la pension de droit direct (y compris majoration pour enfants) d’un commerçant (490 euros) ou un artisan (700 euros) est nettement plus faible que celui d’un salarié du régime général (1 390 euros) ou d’un professionnel libéral (1 970 euros).

Les indépendants favorables au report de l’âge de départ à la retraite

En moyenne, les indépendants partent plus tard à la retraite que la moyenne des Français. En 2017, l’âge moyen de liquidation des droits à la retraite est de 62,6 chez les artisans et de 63,5 ans chez les commerçants et 64,8 ans chez les professions libérales quand il est de 62,5 ans pour les salariés du privé. Cette situation les conduit à ne pas être hostiles à un report de l’âge de départ à la retraite. 56 % sont prêts à travailler à plein temps jusqu’à 65 ans ou à travailler jusqu’à 67 ans mais à temps partiel les trois dernières années. Malgré tout ils éprouvent tout comme le reste de la population une nostalgie pour la retraite à 60 ans.

Les indépendants favorables à la création d’un régime de retraite universel

Considérant, à tort ou à raison, que leur régime d’assurance vieillesse est moins protecteur que celui des salariés du privé ou celui des fonctionnaires, les travailleurs indépendants soutiennent massivement l’introduction d’un régime universel dans lequel chacun recevrait une pension dont le montant serait fonction des cotisations versées durant sa vie active (52 %) quand seulement 34 % des Français se déclarent favorables au régime universel sans prise en compte des éventuels particularismes propres à chaque activité ou statut professionnel. Ils sont par ailleurs moins nombreux à défendre le maintien du statu quo. De fait, les indépendants portent un regard sévère sur le système actuel de retraite qu’ils jugent à la fois inefficace (81%) et injuste (79 %).

Épargne retraite, des indépendants toujours en pointe

Les travailleurs indépendants, afin d’améliorer leur niveau de pension, sont les plus enclins à épargner en vue de la retraite.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Travailleurs indépendants : diversité des profils et des attentes en matière de retraite

Après l’adoption de la loi PACTE modifiant le régime de l’épargne retraite et à la veille de la présentation de la réforme des retraites les équipes du Cercle de l’Épargne se sont intéressées au regard porté par les 2,87 millions de travailleurs non-salariés sur le système de protection sociale et plus particulièrement leurs attentes en matière de retraite à partir des résultats de l’enquête 2019 « Les Français, la retraite et l’épargne » réalisée par le Cercle de l’Epargne et Amphitéa.

Au sommaire de cette étude :

- La retraite un sujet d’inquiétude plus ou moins vivace pour les indépendants

- Travailler plus pour améliorer son pouvoir d’achat à la retraite, une nécessité plus qu’un choix pour les indépendants ?

- Quelle réforme des retraites a la faveur des travailleurs non-salariés ?

- Les travailleurs indépendants partagés sur les objectifs cachés de la réforme

- Les travailleurs non-salariés tiennent à leur indépendance !

- Les indépendants, un public converti à la capitalisation ?

- L’immobilier et l’épargne longue restent néanmoins les solutions privilégiées par les indépendants pour préparer leur retraite

Les cadres, cibles discrète du calendrier de réformes gouvernemental

Les cadres pourraient être les grands perdants de la réforme de l’assurance chômage présentée par le Gouvernement. Explications sur Atlantico, avec l’analyse de Philippe Crevel, directeur du Cercle de l’Epargne.

Mobilité internationale et soins de santé

bilan 2017 des prestations servies en France au profit d’affiliés à des régimes étrangers

En vertu des accords internationaux de Sécurité Sociale, la France prend en charge chaque année des dépenses de soins de santé au profit des assurés des régimes étrangers résidant sur son territoire, et réciproquement les dépenses de santé des assurés des régimes français, domiciliés à l’étranger, sont assumées par les régimes de protection sociale des pays dans lesquels ils sont implantés.

Ces soins font par la suite l’objet d’un remboursement par les pays compétents sur la base de factures ou à travers des forfaits établis à partir du coût moyen annuel des soins de santé dans le pays par catégorie de bénéficiaires. En France, la mission de remboursement de ces soins de santé est confiée depuis 2015 au Centre National des Soins à l’Étranger (CNSE).

D’après le Centre des Liaisons Européennes et Internationales de Sécurité Sociale (Cleiss), au cours de l’année 2017, la France a perçu plus de remboursements de soins de santé en provenance des organismes étrangers qu’elle ne leur en a versé. 828,48 millions d’euros ont ainsi été remboursés au CNSE par les organismes étrangers, quand dans le même temps les dettes payées par l’organisme français se sont élevées à 449,44 millions d’euros. Ainsi la France affiche en 2017, un solde positif de 429,04 millions d’euros.

Qui sont les principaux débiteurs de la France ?

94,3 % des dépenses de soins remboursées en 2017 au CNSE émanent principalement de pays membre de la zone UE-EEE-Suisse quand seulement 58 % des dépenses de soins de santé remboursés par la France à ses partenaires dans le cadre de la coordination des systèmes de sécurité sociale le sont en direction des pays de cette même zone. Ainsi, les remboursements des organismes français vers les pays situés en dehors de la zone UE-EEE- Suisse s’élèvent à 188,75 millions d’euros, sont près de quatre fois plus que ceux en provenance de ces pays (50 millions d’euros). Ce déséquilibre en faveur des pays hors zone UE-EEE-Suisse et en particulier des pays d’Afrique du nord, tient selon le Cleiss aux « liens historiques entre la France et le Maghreb ». Les dépenses remboursées par la France en direction de ces pays visent principalement à prendre en charge des soins réalisés au cours de séjours temporaires dans le pays d’origine de travailleurs occupés en France, et des familles et pensionnés restés dans le pays d’origine.

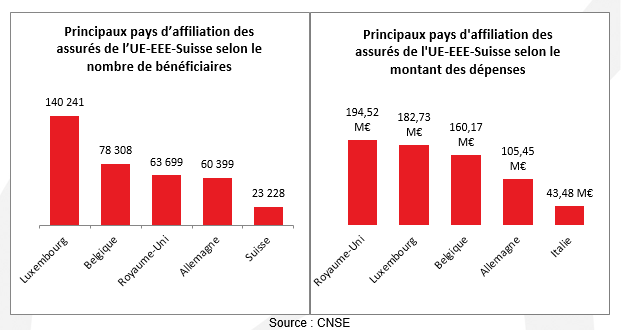

439 500 assurés affiliés à des régimes étrangers ont été pris en charge par les institutions françaises pour leurs dépenses de santé en 2017. Parmi eux, 424 523 étaient ressortissants d’un pays la zone UE-EEE-Suisse et 15 063 assurés d’un pays se situant hors de cette zone.

Au sein de la zone UE-EE-Suisse, Luxembourg, Belgique, Royaume-Uni et Allemagne 2017, ils se partagent respectivement 33,0 %, 18,4 %, 15,0 % et 14,2 % des effectifs. Avec la Suisse, ces pays rassemblent 86,2 % des bénéficiaires étrangers. À l’exception du Royaume-Uni, il s’agit pour l’essentiel de bénéficiaires frontaliers, travailleurs ou pensionnés résidant en France mais affiliés au système de sécurité d’un pays limitrophe de la France. Dans le cas du Royaume-Uni, le poids important des Britanniques tient à la fois à la présence sur le territoire français des frontaliers ou des ex-travailleurs en maintien de droits, ainsi que des retraités et leurs familles installés en France et des touristes.

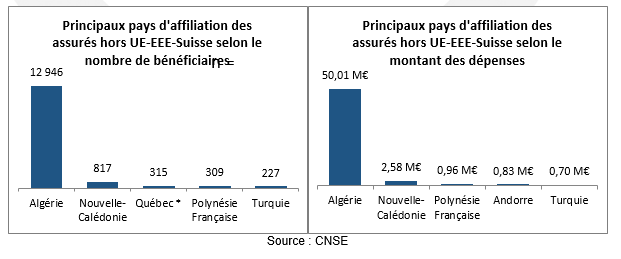

Hors zone UE-EE-Suisse, les dépenses engagées par la France dans le cadre d’un accord international de sécurité sociale s’établissent en 2017 à 56,17 millions d’euros. 86 % des bénéficiaires de soins de santé sur le territoire français sont originaires d’Algérie, parmi eux 99,7 % résident en France. Parmi les principaux bénéficiaires étrangers couverts par des accords internationaux suivent la Nouvelle-Calédonie (5,4 %), le Québec (2,1 %), la Polynésie française (2,1 %) et la Turquie (1,5 %). Assez logiquement, l’Algérie constitue par ailleurs le principal débiteur de la France au titre des dépenses des assurés des régimes hors UE-EEE-Suisse. La créance de la France à l’égard de l’Algérie en matière de santé représente 89 % des créances françaises hors zone UE-EEE-Suisse.

Au total, la France a dépensé 900,72 millions d’euros au titre des soins dispensés sur son territoire, soit un montant moyen des soins de 2 049 euros par bénéficiaire. Le montant moyen des dépenses réalisées au profit des assurés en provenance de la zone UE-EEE-Suisse est légèrement inférieur à 1 989 euros (soit -60 euros par rapport au montant global moyen) quand celui des assurés affiliés à des régimes hors de cette zone et liés à la France par un accord bilatéral couvrant le risque maladie est en moyenne de 3 729 euros par bénéficiaire (soit +1 680 euros).

Répartition géographique des bénéficiaires étrangers de soins de santé sur le territoire français

En raison du poids considérable des travailleurs frontaliers de la France, près d’un assuré sur deux, affilié à un régime étranger bénéficiaire de soins de santé sur le territoire français, a été pris en charge pour des soins de santé réalisés dans la région Grand Est. Le Grand Est accapare à lui seul 34,4 % des dépenses totales de soins de santé délivrés à des assurés rattachés à des législations étrangères pour leur protection sociale.

La région Hauts-de-France arrive en deuxième avec 11,6 % des soins dispensés, suivie de la Nouvelle Nouvelle-Aquitaine (8,4 %). Dans cette dernière, le poids important des affiliés étrangers tient à la forte présence de touristes et de pensionnés étrangers résidents. L’Occitanie, l’Auvergne-Rhône-Alpes et la Provence-Alpes-Côte d’Azur suivent par ordre d’importance. Ces trois régions attirent retraités et touristes et accueillent près d’un bénéficiaire étranger sur cinq (19,5 %). Les régions Nouvelle-Aquitaine et Occitanie représentent chacune 11,2 % des dépenses de soins de santé des assurés des régimes étrangers en France.

La région Île-de-France prend en charge les dépenses de soins de 2,7 % des assurés des régimes étrangers bénéficiaires de soins de santé en France et arrive en 7e position dans ce classement régional. Par ailleurs, 6,4 % des dépenses de la France au profit d’assurés affiliés à des régimes étrangers ont été réalisées dans cette région, ce qui place la région capitale en 7e position en termes de flux financiers.

L’hospitalisation, première source de dépense au profit des assurés affiliés à des régimes étrangers de protection sociale

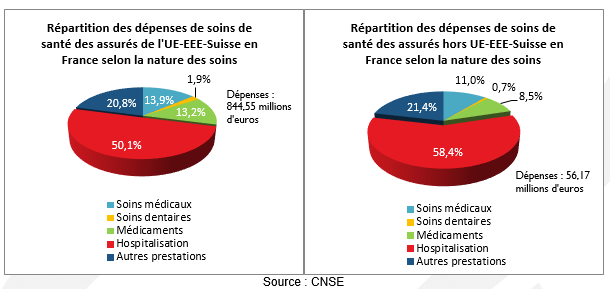

50,1 % des dépenses de soins prises en charge par la France au profit des assurés des régimes européens sont liées à une hospitalisation. Le poids de ces dépenses couvertes par la France dans le cadre des accords de coordination internationale hors UE-EEE-Suisse est encore plus marqué, représentant 58,4 % des dépenses totales. Arrivent ensuite dans les deux zones considérées les dépenses correspondant aux prestations liées à une hospitalisation, elles représentent respectivement 20,8 % des dépenses engagées par la France en zone UE-EEE-Suisse et 21,4 % pour les pays se trouvant en dehors. En troisième position figurent les soins médicaux qui représentent respectivement 13,9 % et 11,00 % des dépenses dans les deux zones considérées. Les dépenses liées aux médicaments comptent pour 13,2 % et 8, 5 % quand les soins dentaires tiennent une place marginale avec 1,9 % des dépenses totales au profit d’assurés en provenance des pays de l’UE-EEE-Suisse et seulement 0,7 % pour les assurés affiliés à régime hors UE-EEE-Suisse.

Réciproquement, en 2017, 983 703 bénéficiaires ont reçu des soins à l’étranger pour un montant total de 595,76 millions d’euros remboursé par les institutions françaises. 46,7 % des assurés des régimes français ont eu recours à des soins au sein des États de la zone UE-EEE-Suisse, contre 53,3 % en dehors de cette zone. Ces soins de santé servis à des assurés des régimes français à l’étranger ont été préalablement pris en charge soit par l’institution étrangère dans le cadre des accords internationaux de sécurité sociale, soit par les caisses françaises de sécurité sociale dans le cadre de conventions de coopération sanitaire ou médico-sociale transfrontalières, soit par les assurés eux-mêmes à travers une avance de frais.

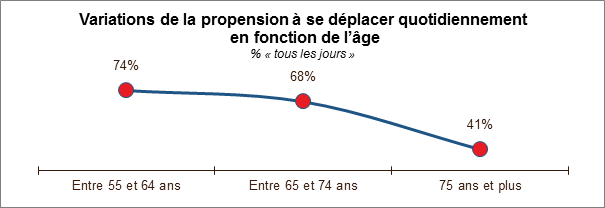

Les défis de la mobilité des seniors

AG2R LA MONDIALE et l’association Wimoov ont réalisé une étude conjointe sur la mobilité des seniors. L’étude porte sur la corrélation entre l’intensité des déplacements des seniors en fonction de l’âge et niveau de revenu. Elle montre que les déplacements quotidiens. La mobilité est un facteur important de maintien en bonne santé. Par ailleurs, elle est conditionnée justement par l’état physique et par le niveau de revenus. 74 % des personnes âgées de 55 à 64 ans déclarent se déplacer quotidiennement. Ils ne sont plus que 41 % chez les plus de 75 ans. Sans surprise la mobilité des seniors dépend négativement de l’âge.

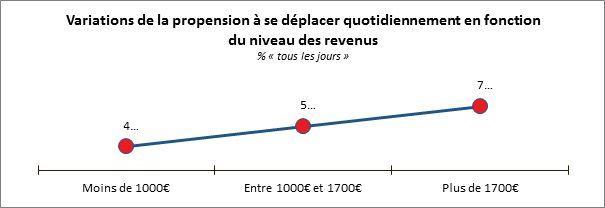

Par ailleurs, une tendance identique se retrouve lorsque les niveaux de revenus des seniors sont comparés. L’étude montre ainsi que la proportion à se déplacer quotidiennement pour un senior tend à augmenter en fonction du niveau de ses revenus. Elle passe de 45 %, pour les seniors ayant des niveaux de revenu inférieurs à 1 000 euros, à 72 % pour ceux supérieurs à 1 700 euros.

Les pratiques de mobilité sont marquées par l’âge mais également par les disparités socio-économiques. L’étude observe ainsi une sous-représentation des seniors qui vivent seuls parmi ceux affichant une mobilité forte. Par ailleurs les seniors percevant des revenus supérieurs à 1 700 euros représentent la moitié de ceux ayant une mobilité forte.

Mode de déplacement

La marche représente le principal mode de transport des seniors. Elle est suivie de la voiture qui se classe en deuxième position. Cependant et assez logiquement, parmi les seniors ayant répondu que la voiture était leur mode de transport principal, l’usage de la voiture en tant que conducteur tend à diminuer avec l’âge au profit d’une augmentation de son utilisation en tant que passager. Le pourcentage de passager passe ainsi de 4 % pour les 55-64 ans à 18 % pour les 75 ans et plus. De plus, l’étude montre que les seniors ayant des revenus supérieurs à 1 700 euros ont tendance à davantage utiliser la voiture en tant que passager que les seniors gagnant moins.

L’autonomie dans les déplacements

La perte d’autonomie dans les déplacements des seniors est à la fois fonction de leur âge et de leurs moyens financiers. Sans surprise, ce sont les seniors de 75 ans et plus qui se déplacent le plus souvent avec de l’aide. De la même façon, les seniors ayant un niveau de revenu inférieur à 1 000 euros sont moins autonomes que ceux disposant de revenus plus élevés.

Les freins à la mobilité

L’étude met en évidence 4 freins à la mobilité : le coût des déplacements, la santé, le lieu de vie inadapté et la peur des transports. Parmi eux, les coûts de déplacements et les problèmes de santé arrivent en tête. Ces facteurs sont d’autant plus aggravants que les seniors sont en situation de précarité financière.

L’étude observe des disparités socio-économiques très nettes. Les seniors mobiles vulnérables, c’est-à-dire qui cumulent au moins 3 freins à la mobilité, sont surreprésentés parmi les seniors ayant un niveau de revenu inférieur à 1 000 euros et parmi les seniors de 75 ans et plus.

Une méconnaissance majoritaire des aides financières

Seulement 9 % de seniors bénéficient d’une aide financière à la mobilité. La part des bénéficiaires progresse avec l’âge mais n’atteint que 18 % pour ceux touchant moins de 1 000 euros.

La méconnaissance des dispositifs existants par les seniors explique ce faible résultat. De fait, 59 % des sondés déclarent ne pas avoir connaissance de l’existence d’aides financières à la mobilité, or près d’un senior sur deux a déclaré que le coût des transports constituait le frein principal à ses déplacements.

Cependant, l’étude relève que 32 % des seniors déclarent connaître ces aides sans pour autant en bénéficier. Les principales raisons mises en avant par ces derniers sont le manque de besoin et la difficulté de la mise en œuvre.

Une méconnaissance des aides humaines

12 % des seniors bénéficient d’une aide humaine. L’étude souligne que cette aide s’accroît avec l’âge et que ces aides profitent majoritairement aux seniors à faibles revenus. Ils sont respectivement 28 % parmi les déclarants disposant de moins de 1 000 euros contre 5 % parmi ceux dont les revenus sont supérieurs à 1 700 euros.

Un tiers des seniors déclare connaître ces aides humaines sans pour autant en bénéficier. La raison principale évoquée est le manque de besoin.

Cependant, l’aide humaine n’est pas toujours adaptée aux attentes. Les raisons principales évoquées sont le manque de temps que l’aide accorde à la personne et que celle-ci soit rémunérée aux frais du senior.

Des aides matérielles peu utilisées

Seulement 8 % des seniors bénéficient d’aides matérielles pour leurs déplacements. Plus répandues chez les seniors les plus âgés et les plus précaires, ces aides culminent à 13 % pour les seniors à mobilité vulnérable qui subissent le plus les différents freins à la mobilité.

Près de 6 seniors sur 10 (58 %) affirment ne pas connaître les dispositifs d’aide matérielle auxquels ils pourraient prétendre et 34 % des seniors indiquent les connaître les aides matérielles sans pour autant y recourir. Ces derniers mettent en avant le manque de besoin et la croyance qu’ils ne sont pas éligibles aux dispositifs.

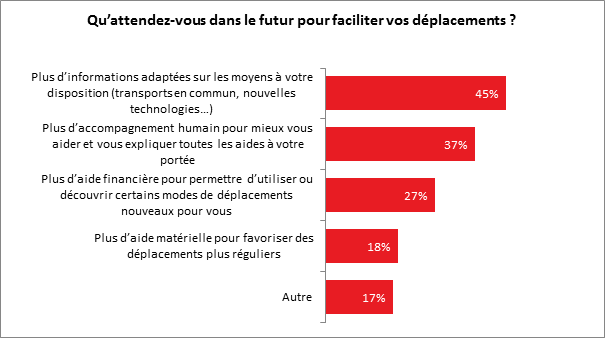

Les attentes des seniors au niveau de la mobilité