L’épargne au service de la planète

L’édito de novembre de Jean-Pierre Thomas

L’épargne a-t-elle le pouvoir de faciliter la transition énergétique à laquelle nous devons faire face ? L’épargne, c’est une renonciation au présent, c’est préparer l’avenir. Or, celui-ci dépend en grande partie de notre capacité à façonner un système économique décarboné, moins polluant, plus respectueux de notre planète. Pour cela, nous devons réaliser des investissements titanesques pour décarboner nos systèmes de production. Il ne serait pas inutile que notre épargne s’oriente vers le financement de cette mission capitale si nous voulons éviter un collapse généralisé.

Mais l’épargne n’est pas en soi, de manière

immédiate, une arche de Noé des temps modernes. Quand nous épargnons, nous

voulons avant tout nous prémunir de certains risques ou préparer notre avenir.

L’épargne, qui est un effort, doit être logiquement rémunérée. Aujourd’hui,

avec la politique des taux bas et des rachats d’actifs par les banques

centrales, elle rapporte peu, voire pas du tout sauf à être prêt à mettre de

côté notre traditionnelle aversion aux risques. Comment alors concilier nos

intérêts de court terme avec ceux de notre civilisation ? La mobilisation

de l’épargne sera d’autant plus aisée que les placements liés à la transition

seront rentables. Pour cela, il faudrait imposer un prix du carbone, un prix de

destruction de notre environnement afin de rendre les autres investissements

moins rentables. Aujourd’hui, dans notre cycle de production, une partie des coûts

ne sont pas comptabilisés. Longtemps, l’air, l’eau ont été considérés comme des

biens gratuits car présents en grande quantité. Nous avons, depuis, appris

qu’ils obéissent aux lois de la rareté et qu’ils ont donc un prix. La

transition écologique est un chantier qui se déroulera sur plusieurs décennies.

Elle est en phase avec le temps des fonds de pension dont la mission est de

fournir des revenus à des retraités durant un quart de siècle grâce à des

cotisations collectées sur trois ou quatre décennies. Les fonds de pension,

l’épargne retraite, la capitalisation sont, tout comme les assurances, des

acteurs incontournables de la révolution économique que nous devons mener. Par

leur poids économique, près de 40 000 milliards d’euros, les fonds de

pension sont capables de changer la trajectoire de l’économie mondiale. En

décidant de privilégier des investissements dans les énergies renouvelables,

dans les flottes de voitures électriques, dans les immeubles à basse

consommation énergétique, dans les productions agricoles faiblement

consommatrices d’eau et de produits phytosanitaires, ils peuvent jouer un rôle

déterminant. L’épargne retraite pourrait ainsi avoir un impact

intergénérationnel évident en préparant un monde climatiquement supportable

pour les prochaines générations.

Jean-Pierre Thomas

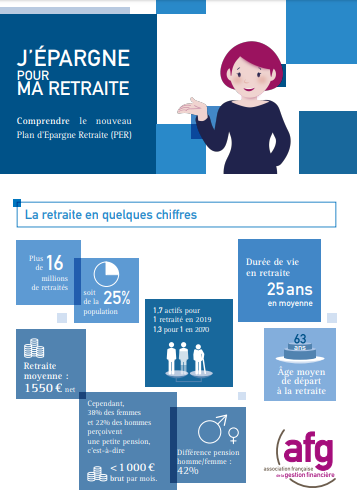

« J’épargne pour ma retraite », le guide de l’AFG consacré au PER

Depuis le 1er octobre 2019, le paysage de l’épargne-retraite s’est transformé avec l’apparition du Plan d’Epargne Retraite, produit destiné à préparer financièrement sa retraite à titre individuel ou dans le cadre de son entreprise.

A travers ce nouveau dispositif, le gouvernement entend démocratiser l’épargne-retraite en facilitant la concurrence entre les distributeurs, en harmonisant les modalités de sortie des produits et en facilitant la portabilité des contrats.

Afin d’y voir plus clair, l’Association française de gestion vient de publier un guide destiné aux épargnants afin de mieux appréhender les nouvelles opportunités offertes par ce nouveau placement.

Pour que le PER n’ait plus de secret pour vous, vous pouvez par ailleurs vous référer à l’étude réalisée par le Cercle de l’Epargne intitulée « Le nouvel environnement de l’épargne retraite en France, une révolution ? »

Education financière en faveur de l’épargne longue : un guide AMF/la finance pour tous au service des épargnants

L’Autorité des Marchés Financiers s’est associée l’Institut pour l’Education Financière du Public (IEFP), plus connu sous le nom La finance pour tous, pour élaborer un parcours en ligne destiné aux épargnants afin de les sensibiliser aux enjeux de l’investissement long terme.

A l’heure des taux négatifs, cet outil rappelle qu’investir à long terme sur les marchés boursiers permet d’obtenir un rendement potentiellement supérieur. En outre, il répond aux besoins de fonds propres des entreprises et de permet la préparation financière de sa retraite.

A travers des vidéos, des infographies et des quiz ainsi que des témoignages d’épargnants, ses auteurs visent à accroître le niveau d’autonomie des épargnants, et leur confiance dans les placements en actions.

Pour en savoir plus rendez-vous sur le site de La Finance pour Tous

Pourquoi le LEP sera bientôt plus intéressant ?

Dans cet article de Sarah Asali publié dans Capital, Philippe Crevel, directeur du Cercle de l’Epargne considère que le faible succès du LEP tient à sa complexité. Ce produit destiné aux classes populaires est

est soumise à un plafond de revenu. De fait, il considère que la mise en place du prélèvement à la source permettra à la fois Bercy et les banques disposent d’informations en temps réel sur les Français ce qui facilitera sa gestion.

SCPI vs Livret A, Le Nouveau Paradoxe Des Épargnants Français

Philippe Crevel est cité dans cet article de Forbes; Il évoque notamment les motivations des Français pour épargner.

Action FDJ : est-ce une bonne affaire ? Quels risques ?

Philippe Crevel réponds à l’Intrenaute sur l’opportunité d’acheter des actions de la FDJ.

Le contrat de capitalisation, une arme redoutable pour donner de votre vivant

Philippe Crevel, directeur du Cercle de l’Epargne est cité dans Capital sur les avantages du contrat de capitalisation. Il évoque notamment son usage dans le cadre de l’ingénierie patrimoniale

La Française des Jeux entre en bourse ce jeudi, faut-il acheter des actions?

Nice Matin cite le Cercle de l’Epargne et reprend l’analyse de Philippe Crevel, son directeur, sur l’attractivité potentielle des actions FDJ pour les épargnants.

FDJ : le gouvernement veut faire revenir les Français vers la Bourse

Philippe Crevel évoque, dans cet article de La Croix, l’intérêt pour les épargnants d’acheter des actions de la FDJ.

4 pistes pour préparer votre retraite avec l’immobilier

L’immobilier constitue l’un des vecteurs pour préparer sa retraite. Néanmoins investir dans l’immobilier n’est pas sans risque. Dans cet article du Dossier Familial délivre quelques recommandations avant d’investir dans l’immobilier.I

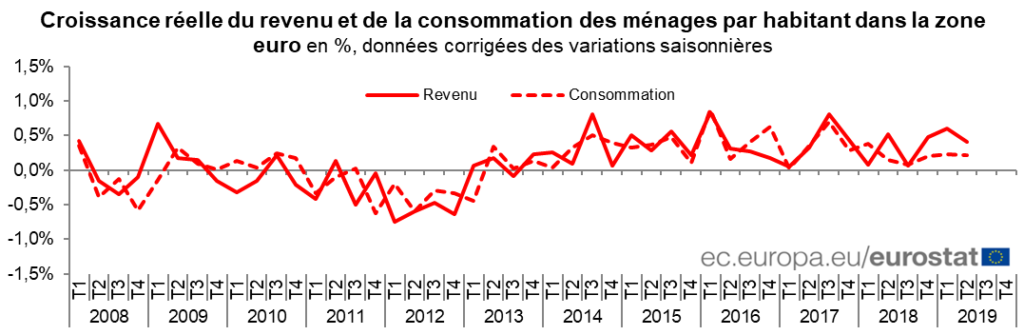

Stabilité des revenus et de la consommation des ménages en zone euro

En zone euro comme au sein de l’Union européenne à 28, les revenus des ménages par habitant ont progressé au deuxième trimestre 2019. La hausse est respectivement de 0,4 % en zone euro et de 0,2 % dans l’UE28 contre 0,6 % et 0,3 % le trimestre précédent.

Dans le même temps la croissance de la consommation réelle des ménages par habitant reste stable en zone euro à +0,2 % quand elle enregistre une hausse de 0,4 % dans l’UE28 après -0,3 % le trimestre précédent.

Contre vents et marées, l’assurance vie accélère

Paris, le 25 octobre 2019

COMMUNIQUÉ DE PRESSE

Résultat de l’assurance vie

de septembre 2019

Contre vents et marées, l’assurance vie accélère

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Au mois de septembre 2019, l’assurance vie a poursuivi sur sa lancée avec, selon la Fédération Française d’Assurance, une collecte nette positive de 2,9 milliards d’euros. Elle est supérieure à celle du mois d’août dernier (2,1 milliards d’euros et à celle de septembre 2018 (700 millions d’euros).

Ce bon résultat de septembre a été porté par la collecte brute (12 milliards d’euros) et par la relative modération des prestations (9,1 milliards d’euros), prouvant ainsi que les Français sont toujours en mode « épargne ».

Progrès des unités de compte

Le poids des unités de compte au sein de la collecte du mois de septembre atteint 30 %, en nette progression par rapport au mois d’août (21,5 %). Les consignes des compagnies d’assurance pour réduire le poids des fonds euros semblent commencer à se faire sentir même si, depuis le début de l’année, les unités de compte ne représentent que 24 % de la collecte.

Comme pour le Livret A, l’assurance vie connaît un début

d’automne radieux

En septembre, la collecte nette de l’assurance vie est en

règle générale faible voire négative. Ce fut le cas à trois reprises lors de

ces dix dernières années (2011, 2012 et 2016). Les dépenses liées à la rentrée

scolaire, celles liées à l’achat de biens d’équipement pour le logement et les

impôts à acquitter expliquaient dans le passé les mauvais résultats de

l’assurance vie.

L’instauration de la retenue à la source et la suppression de la taxe d’habitation pour 80 % de la population ont modifié la donne sur le plan fiscal. Les rachats d’automne sont moins importants que les années précédentes.

L’assurance vie en hausse depuis le début d’année

Sur les neuf premiers mois de l’année 2019, la collecte nette atteint 22,3 milliards d’euros contre 17,2 milliards d’euros sur la même période en 2018. L’encours de l’assurance vie atteint un niveau record à 1776 milliards d’euros.

L’épargne comme paratonnerre des multiples angoisses

Depuis le milieu de l’année dernière, les Français augmentent leur effort d’épargne. Ce phénomène est également constaté à l’étranger. Les signes positifs comme l’amélioration du marché de l’emploi et les gains de pouvoir d’achat n’amènent pas un surcroit de consommation. Cette dernière demeure étale. L’accumulation des menaces (croissance en berne, tensions commerciales sino-américaines, Brexit, dérèglement climatique) semble conduire les ménages à opter pour un comportement de fourmis que de cigales.

Entre effet de précaution et effet d’encaisse

L’assurance vie constitue le placement dédié à la préparation d’achats importants et à celle de la retraite. Avec l’augmentation des prix de l’immobilier, les ménages voulant acquérir un logement sont contraints de disposer d’apports personnels plus importants et donc d’épargner davantage en amont. Les taux bas provoquent de manière contre-intuitive à une augmentation du taux d’épargne.

L’effet vieillissement

Du fait

du vieillissement de la population, une part croissante des ménages est amenée

à préparer financièrement sa retraite. Cette motivation est d’autant plus

prégnante que le débat sur la future réforme des retraites s’est engagé.

75 % des non-retraités estiment selon l’enquête 2019 du Cercle de

l’Épargne/Amphitéa que leurs futures pensions ne leur permettront pas de vivre

correctement quand ils seront à la retraite.

Quand trop d’assurance vie en fonds euros devient un problème

Même si la proportion des unités de compte a augmenté en

septembre, elle reste très largement minoritaire (24 % sur les 9 premiers mois

de l’année). Avec des taux négatifs devenus la règle, la garantie en fonds

euros devient un supplice pour les assureurs. Du fait des règles prudentielles

en vigueur, cette garantie coûte de plus en plus chère en fonds propres. Elle

expose à terme les assureurs à un risque de solvabilité.

Les annonces de plusieurs compagnies d’assurance vie de

restreindre l’accès aux fonds euros et d’en limiter le rendement sont

intervenues au mois d’octobre. Il conviendra d’analyser les effets de ces

déclarations sur les résultats des prochains mois. Naturellement, les

épargnants demeurent averses à la prise de risque. Ils sont toujours très

sensibles aux variations des marchés financiers.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Le Livret A est devenu l’un des derniers refuges des épargnants

Dans les Echos, Philippe Crevel explique pourquoi les épargnants maintiennent un fort volant d’épargne malgré des rendements réels négatifs. Il met en relation le succès du Livret A avec l’inquiétude croissante des épargnants face au risque d’instabilité économique et sociale.

Un milliard d’euros de plus ont atterri sur les Livrets A en septembre

BFM Business revient sur la collecte du Livret A en septembre et cite à l’occasion le Directeur de l’Epargne.

Livret A : dix ans après la fin du monopole, les banques déchantent

Autrefois chasse gardée des Caisses d’épargne et de La Banque Postale, le Livret A s’est progressivement banalisé avec l’autorisation accordée aux banques de distribuer ce produit d’épargne réglementée intervenue il y a dix ans. Dans cet article consacré au sujet, Philippe Crevel, directeur u Cercle de l’Epargne rappelle que le combat mené par les établissements bancaires a été long.

Epargne: le Livret A dépassera-t-il la barre symbolique des 300 milliards en 2019?

Cet article consacré au Livret A cite le directeur du Cercle de l’Epargne.

Le livret A signe une collecte historique en septembre

Retrouvez l’analyse de Philippe Crevel sur la collecte du Livret A en septembre dernier reprise dans l’Agefi Actifs.

Le Livret A inoxydable : 1ère collecte positive en septembre depuis 2012

COMMUNIQUÉ DE PRESSE DE PHILIPPE CREVEL

DIRECTEUR DU CERCLE DE L’ÉPARGNE

Résultats du Livret A du mois de septembre 2019

Le Livret A inoxydable :

1ère collecte positive en septembre depuis 2012

Après six années consécutives de décollecte en septembre, le Livret A a renoué, cette année, avec une collecte positive à hauteur de 1,06 milliard d’euros. Elle avait été négative de 410 millions en septembre 2018. Il faut remonter à 2012, année du relèvement du plafond et en pleine crise des dette souveraines, pour retrouver en septembre, une collecte positive (+190 millions euros en 2012).

Depuis le mois de janvier 2019, la collecte nette atteint, pour le Livret A, 15,77 milliards d’euros contre 10,93 milliards d’euros sur la même période de 2018. Cette collecte permet au Livret A d’espérer enregistrer son meilleur résultat depuis 2012, année qui avait été marquée par le relèvement du plafond.

L’encours à fin septembre frôle la barre historique des 300 milliards d’euros au mois de septembre (299,6 milliards d’euros).

Le Livret de Développement Durable et Solidaire a, de son côté, enregistré une décollecte de 40 millions d’euros au mois de septembre de. Ce livret qui est depuis son origine en 1983 distribué par tous les réseaux quand le Livret A ne le fut qu’à partir de 2009. De ce fait, le LDDS est associé aux comptes courants des ménages. Il fluctue de manière plus fine que le Livret A en fonction de l’évolution des dépenses de ces derniers. Le Livret A est considéré comme un produit d’épargne quand le LDDS est utilisé comme une annexe des comptes courants. Sur les neuf premiers mois de l’année, la collecte du LDDS reste positive de 3,57 milliards d’euros. L’encours de ce produit est de 111,2 milliards d’euros.

2019, une collecte positive paradoxale ?

L’année 2019 marque donc une véritable rupture. Jusqu’à maintenant, le neuvième mois de l’année, tout comme celui d’octobre, était un mois défavorable au Livret A du fait des contraintes liées à la rentrée. Les dépenses scolaires et les obligations fiscales conduisaient les Français à retirer de l’argent de leur Livret A.

La rupture de 2019 s’explique par la disparition du paiement par tiers de l’impôt sur le revenu avec l’instauration, depuis le 1er janvier 2019, de la retenue à la source. Le dernier tiers constituait pour les ménages qui n’étaient pas mensualisés le versement bien souvent le plus important. La suppression progressive de la taxe d’habitation réduit également les besoins de liquidités.

Ce bon résultat traduit surtout le maintien d’une forte appétence pour l’épargne. Depuis le début de l’année, le taux d’épargne reste à des niveaux élevés, (15 % du revenu disponible brut). Les gains de pouvoir d’achat générés par les mesures prises dans le cadre de la sortie de crise des « gilets jaunes » tout comme ceux provoqués par la baisse d’inflation ont été, en grande partie, épargnés et non consommés comme en témoignent les résultats de la consommation, étale depuis le milieu de l’année 2018. Les Français s’avèrent prudents voire inquiets vis-à-vis de l’évolution de la situation économique et cela malgré l’amélioration du marché de l’emploi. Les messages anxiogènes sur la conjoncture avec la multiplication des menaces (Brexit, tensions commerciales sino-américaines, tensions avec l’Iran, problèmes en Syrie, etc.) ainsi que ceux concernant le climat incitent les Français à mettre de l’argent de côté.

Quand la baisse des taux fait l’affaire du Livret A

Le résultat de septembre peut apparaître d’autant plus surprenant que le rendement du Livret A est à un niveau historiquement bas, 0,75 % contre 2,25 % en septembre 2012. Les ménages semblent être insensibles à ce faible taux.

Les ménages entendent renforcer leur épargne de précaution. La garantie en capital du Livret A et sa grande liquidité sont plébiscitées. La recherche du rendement passe après.

Les taux bas alimentent l’épargne. Les ménages estiment qu’il faut épargner davantage pour arriver à se constituer un montant déterminé de patrimoine (effet d’encaisse). L’argent ne rapportant plus beaucoup, tout repose sur l’effort d’épargne. Par ailleurs, pour les ménages, les taux bas sont la preuve que le système économique est déréglé et qu’il convient de se protéger.

Avec une collecte positive au mois de septembre, la division de l’année en deux pour le Livret A est remise en cause. Jusqu’à cette année, le premier semestre se caractérisait par une collecte positive quand le second était marqué par des décollectes. Le prochain rendez-vous clef pour le Livret A sera le 1er février avec une éventuelle baisse du taux de rendement. Compte tenu de l’évolution de l’inflation et de la nouvelle formule, le taux devrait passer à 0,5 %. Cette baisse pourrait aboutir à un mouvement de décollecte comme cela a été constaté lors des précédentes baisses. Les ménages mettent, en règle générale entre 3 et 6 mois pour s’habituer au nouveau taux.

Contacts presse :

Sarah

Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

A chaque âge ses placements : quand et comment bien épargner

Le Parisien week-end consacre un article à l’épargne des Français et donne des conseils pour bien épargner en fonction de son âge et ses besoins. Revenant sur les dispositifs d’épargne réglementée, le Parisien interroge Philippe Crevel sur les évolutions attendus du rendement du Livret A du fait l’introduction au 1er février 2020 d’une nouvelle formule de calcul du taux de rémunération de ce produit.

Assurance vie : vers la fin de la fiscalité avantageuse des vieux contrats ?

Philippe Crevel, directeur du Cercle de l’Epargne est invité à réagir dans Capital à l’adoption de l’amendement MoDem visant à aligner la fiscalité appliquée à ces vieux contrats sur celles des contrats en cours. Pour rappel,

Les contrats d’assurance vie souscrits avant 1983 bénéficient d’une exonération totale d’impôt sur le revenu.

Un livre blanc en faveur de l’éducation financière

L’AFG met au coeur de ses préoccupation l’éducation financières des ménages. Dans un livre blanc publié en septembre dernier, intitulé « Education financière, Des épargnants éclairés, acteurs de l’économie de demain » les acteurs de la Place de Paris souhaitent aider les épargnants à devenir davantage acteurs de leurs placements.

L’AFG élabore à cette occasion des recommandations à l’attention des pouvoirs publics et des épargnants tels que la création d’un livret pédagogique destiné aux épargnants destiné à rappeler les 10 principes de base de l’investissement dont la la diversification, la régularité des versements réguliers, la prise en compte de ses objectifs et horizons de placement dans ses choix de placements…

Figurent par ailleurs parmi les préconisations de l’AFG, la promotion des outils digitaux et le développement de l’éducation financière dans le parcours scolaire.

Bourse : comment échapper à la volatilité des marchés

Philippe Crevel explique dans les Echos pourquoi les Français boudent le marché action malgré les belles performances du CAC40 depuis le début 2019 et les taux bas qui pénalisent les produits de taux.

Hausse de la taxe foncière : l’étouffement progressif des petits propriétaires

Retrouvez l’interview de Philippe Crevel dans laquelle il livre son point de vue face à la hausse de la taxe foncière constatée au cours de la dernière décennie et son impact pour les ménages propriétaires.

Française des jeux : devriez-vous vraiment acheter des actions ?

Interrogé sur Planet.fr sur la pertinence d’acheter des actions FDJ, le directeur du Cercle de l’Epargne expose les atouts possibles d’un tel placement.

Tour du monde des retraites

Les systèmes de retraite de chaque pays sont des miroirs de leur histoire économique et sociale. Le refus de la capitalisation est ainsi, en France, la conséquence de la prégnance de la lutte des classes et de la faillite des rentiers dans les années 30. Aux États-Unis, au contraire, les fonds de pension sont en phase avec le libéralisme économique et la méfiance de la population à l’égard de toute forme étatique. Un système de retraite relie les actifs aux retraités de manière directe dans le cadre de la répartition, ou de manière indirecte dans le cadre de la capitalisation. Dans tous les cas, ces liens créent des solidarités plus ou moins fortes. Si l’assurance-vieillesse est devenue un droit social fondamental dans l’ensemble des pays, elle prend des formes diverses, rendant difficiles les comparaisons. Malgré tout, tous les pays avancés sont confrontés depuis plus d’un quart de siècle aux conséquences du vieillissement. Les gouvernements sont obligés d’adopter des réformes afin de garantir la pérennité du système. Les mesures prises sont assez semblables d’un pays à un autre : report de l’âge de départ à la retraite, allongement de la durée de cotisation ou introduction de décote et de surcote. Plusieurs pays comme la Suède, l’Allemagne ou l’Italie ont mené des réformes systémiques sur le modèle de ce que le Gouvernement français entend réaliser.

La France est, avec l’Italie, le pays qui consacre la part la plus importante de sa richesse nationale au financement de la retraite obligatoire, 14 % du PIB (15 % pour l’Italie). Ce ratio est de 12,5 % en Espagne, de 9,5 % en Allemagne et en Belgique. Il est de 7,2 % en Suède, de 6 % au Royaume-Uni, de 5,3 % aux Pays-Bas, de 4,8 % aux États-Unis et de 4,3 % au Canada.

Au sommaire de cette étude

- La répartition et la capitalisation

- Les trois niveaux ou piliers de la retraite

- Les régimes publics de pension obligatoires, un poids variable selon les pays

- Les trois types de régime par répartition : par annuités, par points ou en comptes notionnels

- régime universel ou régimes pluriels

- L’Épineuse question de l’âge de départ à la retraite

- La progression de l’emploi des seniors et le recul de l’âge de départ à la retraite

- Les dispositifs de pilotage des régimes de retraite

- Le niveau de vie des retraités par rapport à l’ensemble de la population

Les femmes, la retraite et la quête d’égalité

En 2017, les retraites des femmes sont inférieures de 38 % à celles des hommes avant prise en compte des droits dérivés. Après intégration des pensions de réversion et de l’allocation de veuvage, l’écart n’est plus que de 25 %. L’écart de pension s’explique par des niveaux de revenus pour les femmes plus faibles durant la vie professionnelle ainsi que par des carrières plus heurtées, avec des interruptions.

En 2017, la pension moyenne de droit direct des retraités résidant en France (y compris la majoration de pension pour enfants) s’élève à 1 123 euros par mois pour les femmes et à 1 933 euros pour les hommes. Après prise en compte des droits dérivés et de l’ensemble des ressources des retraités, à savoir les revenus du patrimoine, les prestations sociales, la fiscalité et les transferts sociaux, le niveau de vie moyen de l’ensemble des femmes retraitées demeure, selon le Conseil d’Orientation des retraites, inférieur de 4,7 points à celui de l’ensemble des hommes retraités.

Au sommaire de cette étude

- La retraite, un sujet d’inquiétude légitime pour les femmes

- Hommes et femmes à l’unisson pour réformer notre système de retraite

- Le financement à long terme des retraites, un problème insoluble pour les Français ?

- La capitalisation, en renfort de la retraite par répartition ?

- Égalité homme/femme, pourquoi faut-il être optimiste ?

Dépendance, comment venir en aide aux aidants ?

La France compterait, selon Hélène Rossinot, médecin spécialiste des questions de dépendance, 11 millions d’aidants. Pour atteindre ce résultat, elle est partie de la dernière étude de la DREES [direction de la recherche, des études, de l’évaluation et des statistiques du ministère des solidarités et de la santé] datant de 2008. Cette étude évaluait alors leur nombre à 8,3 millions. Hélène Rossinot estime que l’administration devrait être dotée d’indicateurs actualisés régulièrement sur ce sujet. Il est à ses yeux difficile de mener une réforme sur la dépendance sans avoir des données fiables. Or, depuis dix ans, tous les rapports reposent sur des statistiques non actualisées. Les principaux pays de l’OCDE ont développé des bases de données sur la dépendance afin d’avoir une vision aussi précise que possible de la situation. Hélène Rossinot considère que les études de la Santé sous-estiment l’implication des enfants et des petits-enfants.

Du fait des difficultés à avoir accès à des aides-soignants, les aidants familiaux sont contraints de remplir des missions pour lesquelles ils n’ont reçu aucune formation.

Du fait de cette absence de formation, les aidants sont confrontés à de nombreux risques : burn-out, anxiété, troubles du sommeil, dépression… Sur le plan physique ils peuvent souffrir de lombalgies, de troubles musculosquelettiques, mais aussi d’une baisse des fonctions immunitaires et de problèmes cardiaques. 20 % des aidants ayant une charge de travail supérieure à 20 heures par semaine sont concernés. Une étude de la Commission européenne de 2016 montrait que les aidants français étaient ceux qui rencontraient le plus grand nombre de problèmes de santé. Cette surexposition française est liée à l’espérance de vie élevée. Celle-ci a pour conséquence que les aidants y sont âgés et donc fragiles. Par ailleurs, la priorité donnée au maintien à domicile transfère une grande partie de la charge de travail liée à la dépendance sur les aidants. Les problèmes de santé de ces derniers génèrent des coûts importants à la charge de la Sécurité sociale et à celle des entreprises qui doivent faire face à un taux d’absence élevé. Au niveau mondial, selon l’OMS, 647 millions d’individus en âge d’être actifs ne travaillent pas car ils sont des « prestataires de soins non rémunérés à autrui », autrement dit des aidants. Parmi eux, on compte 606 millions de femmes. En France, la moitié des aidants familiaux travaillent en entreprise, et ils représentent au moins un salarié sur six. Dans le cadre de la réforme des retraites, certains estiment qu’il faudrait tenir compte des périodes d’inactivité provoquée par la dépendance d’un proche. Cela concerne pour le moment essentiellement les femmes qui ont déjà des pensions plus faibles que celles des hommes.

En France, 50 % des aidants travaillent. 79 % indiquent avoir des problèmes à concilier leur vie professionnelle et leur rôle d’aidant. 44 % sont contraints de poser des jours de congé pour s’occuper de leur proche alité. 72 % estiment que leur productivité au travail en pâtit (Baromètre des aidants de BVA – septembre 2018). Selon une étude de l’IGAS de 2017, les salariés en situation d’aidants ont 40 % de plus d’absence que ceux qui n’ont pas de personne à charge. Les aidants sont à l’origine de 24 % des arrêts de courte durée (3 à 5 jours).

À Taïwan, 64 centres de ressources pour aidants de personnes dépendantes ont été créés. À terme, le pays qui compte 23 millions d’habitants devrait être doté de 80 centres. Ces centres ont vocation à épauler les aidants dans le cadre des difficultés qu’ils peuvent rencontrer dans l’accompagnement de la personne dépendante. L’aide est à la fois technique et psychologique. Les collaborateurs de ces centres peuvent jouer le rôle d’intermédiaire et de médiateur auprès des établissements en charge des personnes dépendantes. Ils peuvent définir des parcours de soins et prendre en compte les impératifs professionnels de la famille, de même que ses ressources. L’Association taïwanaise des aidants familiaux joue un grand rôle en accompagnant les familles concernées. Les Taïwanais peuvent suivre des cours, des formations afin de pouvoir mieux aider les personnes dépendantes.

La France a d’importants progrès à réaliser pour humaniser ses établissements de santé. Le nombre d’intermédiaires entre le corps médical, les patients et les malades doit être accru. Face à une médecine de plus en plus technique, face à l’accroissement de la demande de soins, les médecins sont surchargés et peinent à maintenir un contact de qualité. Face à des situations de dépendance, de maladies invalidantes, les patients et les familles sont désemparés. Il est important de remettre du liant. Le traitement de la douleur, malgré des progrès réalisés ces dernières années, reste encore insuffisant. Quand les patients sont amenés à être hospitalisés à domicile, bien souvent les moyens dévolus à la lutte contre la douleur sont insuffisants. Si les moyens pour réduire les souffrances existent, bien souvent les professionnels, faute de temps et d’écoute des malades ainsi que des familles, ne mettent pas en place les protocoles.

Les assistantes sociales dans les hôpitaux sont débordées, et malgré leur dévouement, peinent à résoudre les problèmes auxquels sont confrontées les familles. Elles rencontrent notamment des difficultés pour organiser les soins à domicile (infirmières, kinésithérapeutes, etc.). Avec les problèmes de transports que ce soit en milieu urbain ou en milieu rural ainsi que le souhait légitime du personnel soignant d’avoir des vies de famille aussi normales que possible, il est compliqué de bâtir des emplois du temps permettant de répondre aux besoins des personnes dépendantes à domicile.

Le renforcement des équipes d’accompagnement des familles constitue donc une nécessité pour faire face au défi du vieillissement dans les prochaines années. Des moyens seront indispensables pour créer des maisons de soins dédiées à la dépendance et pour former du personnel. Par ailleurs, les EHPAD devront certainement davantage jouer un rôle de centres de logistique pour la dépendance dans les prochaines années. Il faut que dans un seul lieu puissent se concentrer les équipements, et les compétences pour gérer le plus grand nombre de situations.

A lire dans Mensuel N°66 – Octobre 2019

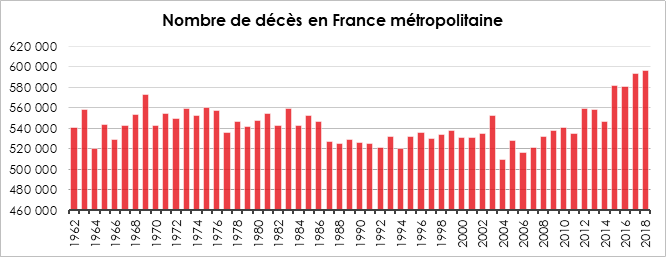

La mortalité en France en forte hausse

En 2018, la France a battu un triste record, celui du nombre de décès enregistrés depuis la Seconde Guerre mondiale. En effet, 610 000 personnes sont décédées, soit 3 000 de plus qu’en 2017 et 16 000 de plus qu’en 2016. Cette augmentation est imputable à l’arrivée à des âges de forte mortalité des générations du baby-boom. En 2004, un point bas avait été atteint avec 519 000 décès, après la forte hausse liée à la canicule de 2003. En 2018, L’épidémie de grippe de l’hiver a été, en outre, précoce et très longue : elle a débuté début décembre 2017 et s’est achevée fin mars 2018.

Source : INSEE

Près de la moitié des décès ont lieu dans le département de naissance du défunt

Parmi les personnes décédées en 2018, 47 % sont mortes dans leur département de naissance. Cette proportion est plus élevée dans les DOM qu’en métropole. 91 % des personnes décédées en Martinique en 2018 y étaient nées. En Guadeloupe et à La Réunion, c’est le cas de 86 % des personnes décédées. En métropole, dans le Pas-de-Calais, le Nord, la Manche et le Finistère, plus de 70 % des personnes décédées y étaient nées. Cette part est également élevée dans les départements ruraux du Massif Central (Cantal, Aveyron, Haute-Loire) et dans la région Grand Est (en particulier dans les Ardennes, les Vosges et la Moselle). Une proportion élevée signifie une plus faible mobilité entrante dans ces départements ou bien un retour des personnes originaires de ces départements dans leur département après avoir passé une partie de leur vie en dehors. Ce sont principalement des départements se situant aux extrémités de la France qui sont concernés. Ainsi, 70 % des décès constatés dans le département du Finistère concernent des personnes qui y sont nées.

À l’opposé, les huit départements d’Île-de-France figurent parmi les dix départements où le nombre de décédés nés en dehors du département est le plus important : c’est le cas de 90 % des décès dans le Val-de-Marne et 76 % à Paris. La région Île-de France est une région d’accueil et de brassage. Les autres départements, où plus de 70 % des décès concernent des personnes nées hors du département, sont situés dans le Sud (Var, Alpes-Maritimes, Alpes-de-Haute-Provence) et à l’Est (Territoire de Belfort). Les régions du Sud attirent une population plus âgée qui souhaite y vivre ses années de retraite. Le Territoire de Belfort dispose d’un hôpital de taille importante desservant un bassin de population qui s’étend sur les départements limitrophes, ce qui contribue à augmenter la part des décès de personnes nées en dehors de ce département.

Moins du quart des décès ont lieu à domicile

Seuls 24 % des décès ont lieu à domicile. Un peu plus de la moitié des décès (53 %) ont lieu dans un hôpital ou une clinique ; parmi ces décès, 23 % ont lieu dans la commune de résidence du patient décédé. Enfin, 13 % des décès ont lieu dans une maison de retraite et seulement 1 % dans des lieux ou voies publics. Le lieu de décès n’est toutefois pas précisé dans 9 % des bulletins de décès.

Décéder là où l’on habite est le plus fréquent dans les DOM. Plus de deux décès sur trois ont lieu dans la commune de résidence à Mayotte, en Guyane et à La Réunion. En métropole, dans le Sud et dans quelques départements ruraux de l’Ouest, plus de 60 % des décès ont lieu dans la commune de résidence (65 % dans le Tarn et les Alpes-Maritimes ; 63 % en Mayenne ; 62 % dans le Tarn-et-Garonne, la Corse-du-Sud et l’Aude). En Revanche, il est plus rare de décéder dans sa commune de résidence en Île-de-France, dans le Territoire de Belfort et dans le Rhône.

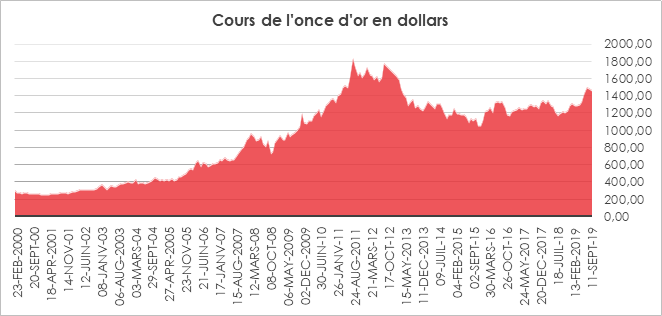

De la valeur-refuge à la valeur mirage de l’or

Dans les périodes de crise, l’or retrouve son caractère de valeur-refuge.

Ce fut le cas en 1973, 1980, 2009 ou en 2011. En 2011, l’once d’or s’était

rapprochée des 2 000 dollars. En dollars constants (montant actualisé

en fonction de l’inflation), le record date du mois de janvier 1980, en

plein deuxième choc pétrolier à 2 500 dollars (850 en valeur non

actualisée). Entre deux crises, l’or peut connaître de longues périodes de

stabilité autour de 900 à 1 200 dollars l’once. Depuis quelques mois,

l’or retrouve quelque lustre. La guerre commerciale entre la Chine et les

États-Unis, ainsi que les tensions au Moyen-Orient, concourent à son appréciation.

Les craintes de la survenue d’une nouvelle crise financière influent également

sur son prix. Ainsi, depuis le 1er janvier 2019, l’once d’or a

gagné près de 20 %.

L’or, valeur de réserve pour les banques centrales

Malgré la fin de la convertibilité du dollar en or le 15 août 1971, et les Accords de la Jamaïque des 7 et 8 janvier 1976 qui ont supprimé officiellement son rôle d’étalon, l’or demeure un des éléments de réserve des grandes banques centrales. Celles des États émergents ont, ces dernières années, acquis de l’or afin de se mettre au niveau de leur nouveau statut économique et financier.

L’or démonétisé, en raison de son histoire et de son aura, conserve un pouvoir. Dans ces conditions, il n’est pas étonnant que dans des périodes troublées, les ménages en acquièrent.

Stock d’or détenu par les banques centrales

| Stock d’or en tonnes (juillet 2019) | |

| États-Unis | 8 133 |

| Allemagne | 3 366 |

| FMI | 2 874 |

| Italie | 2 451 |

| France | 2 436 |

| Russie | 2 207 |

| Chine | 1 926 |

| Suisse | 1 040 |

| Japon | 765 |

Les atouts de l’or

Pourquoi l’or est-il, depuis des millénaires, la référence ultime au niveau des échanges ?

L’or a été une source de fascination du fait de sa rareté, de sa densité, de son éclat et de sa pérennité. Il y a plus de 6 000 ans, les Égyptiens exploitaient déjà l’or du Nil. Les premières mines ont été ouvertes il y a 5 000 ans. L’utilisation de l’or comme monnaie intervient six siècles avant notre ère, entre 561 et 546 av. J.-C. (dates de début et de fin de règne du roi Crésus sur la Lydie, pays d’Asie Mineure). Il tenait ses richesses du Pactole, la rivière qui cachait une multitude de paillettes d’or. Par sa rareté, l’or permettait une régulation assez facile par les autorités. Sa résistance et sa densité sont deux caractéristiques clés qui lui ont permis de jouer le rôle d’étalon et de réserve.

Les réserves d’or ne sont pas infinies

Tout l’or sorti de terre ou de l’eau est estimé à 177 200 tonnes qui se répartissent entre la bijouterie (85 900 tonnes), l’épargne (35 500 tonnes), les réserves des banques centrales et autres institutions officielles comme le FMI (30 500 tonnes) ainsi que les applications industrielles (21 600 tonnes). Les réserves des gisements encore à exploiter sont évaluées à 54 000 tonnes d’or (source : World Gold Council).

Les usages de l’or

En 2018, la demande d’or s’est établie à 4 397,8 tonnes dont 2 241,3 tonnes pour le secteur de la bijouterie et 1 164,4 tonnes pour le secteur de l’investissement.

656,3 tonnes ont été acquises par les banques centrales quand 334,8 tonnes ont été utilisées par le secteur industriel.

Le secteur de l’électronique est le principal utilisateur industriel de l’or. Ce dernier est recherché du fait de sa bonne conductibilité électrique. C’est ainsi que smartphones, ordinateurs, télévisions contiennent de l’or. La demande d’or issue du secteur téléphonique atteint chaque année quelques dizaines de tonnes. La présence en quantités infinitésimales d’or dans les composants électroniques, conduit à un important gaspillage. Des centaines de millions de téléphones sont produits chaque année contenant environ 0,50 dollar d’or qui n’est pas recyclé.

L’or, du fait de sa résistance, est également utilisé par l’industrie aéronautique et spatiale. Les fabricants de satellites et de véhicules spatiaux recourent en quantité non négligeable à l’or. Les panneaux de film polystyrène plaqués d’or sont utilisés afin de réfléchir les rayons infrarouges et stabiliser la température des satellites. L’or est aussi utilisé comme lubrifiant pour les pièces mécaniques d’engins spatiaux. Les molécules d’or ont la capacité de glisser l’une sur l’autre sans se rompre, ce qui procure l’action lubrifiante.

Dans la construction, l’or est également utilisé. Il entre dans la composition de verres spéciaux, comme ceux qui équipent les façades des immeubles modernes. L’or sert à réfléchir les radiations solaires, ce qui limite la montée en température de l’immeuble, l’été. À l’inverse, il aide à réfléchir la chaleur interne vers l’intérieur, ce qui permet de conserver la chaleur d’un immeuble en hiver.

La grande malléabilité de l’or permet de le presser en feuilles d’un micron d’épaisseur. L’or sert alors d’élément de décoration comme pour le Dôme des Invalides. Il a l’avantage de ne pas se corroder.

Du fait de sa rareté et de son prix, les industriels tentent de remplacer l’or par d’autres matières premières. Les substituts industriels de l’or sont, le palladium, la platine et l’argent.

L’or est-il un bon placement ?

L’or est une valeur-refuge mais en tant que matière première, il ne rapporte rien. Il ne sert aucun intérêt, aucun dividende. Son attrait est double. Il peut être un moyen de paiement ultime et générer une plus-value potentielle, sous réserve de l’acheter et de le vendre au bon moment. Par ailleurs, il ne faut pas oublier que l’or peut générer de frais de garde.

L’or se présente sous différentes formes. Sont considérés comme des placements « or » :

- les barres ou les lingots ou les plaquettes d’une pureté égale ou supérieure à 995 millièmes, de plus de 1 gramme ;

- les pièces de monnaie comme le Napoléon ;

- l’or physique, sous réserve d’un certain degré de pureté ;

- l’or papier représenté par des titres de mines aurifères, des options, des trackers.

L’or se retrouve également dans les bijoux dits de famille, dans des montres et divers objets.

Le prix de l’or possédé n’est pas égal à son poids. Il faut

en effet prendre en compte des facteurs liés au support. Ainsi, le prix

incorpore ce qui est appelé la prime de l’or.

La prime de l’or = (la valeur de la pièce – sa valeur en or) / valeur en or

La prime d’or est fonction de la nature du support : plus les pièces sont petites et difficiles à produire et plus leur prime risque d’être élevée. Elle est également fonction de la qualité de l’épreuve. Une pièce de mauvaise qualité, mal conservée subira une perte de valeur.

La prime dépend enfin de l’offre et de la demande. Elle diffère en fonction du lieu où s’effectue la vente. Les pièces françaises sont moins recherchées à New York, ce qui entraîne une baisse du prix.

La fixation du cours de l’or

L’or est tout à la fois une valeur-refuge, sujet à la spéculation mais aussi une matière première.

Le prix de l’or repose sur des facteurs tout à la fois économiques, politiques, géostratégiques et psychologiques.

Le cours peut dépendre :

- De la situation de l’économie, de la probabilité de la survenue d’une crise, d’une récession ;

- Des politiques monétaires mises en œuvre par les banques centrales (des taux bas favorisent, en règle générale, l’or) ;

- De la situation internationale (des menaces de guerre par exemple au Proche-Orient conduisent à son appréciation).

Celui qui veut investir dans l’or peut le faire en optant pour des actions de sociétés aurifères ou des trackers. L’or papier résout le problème des frais de garde de l’or physique. En outre, il peut générer des revenus. La liquidité est plus importante qu’avec de l’or physique. Plus de 300 entreprises minières d’or cotées sont présentes sur les places financières, essentiellement américaines, britanniques ou canadiennes.

Où acheter de l’or ?

Un épargnant peut acheter de l’or soit directement, auprès d’un guichet d’une agence bancaire, soit indirectement, auprès d’un bureau de numismatique et de change ou auprès d’un courtier spécialisé. Se développent également les sites de vente en ligne. Il convient de regarder si ces sites disposent de toutes les autorisations. Il convient d’éviter les sites installés à l’étranger.

Comment stocker son or ?

L’épargnant qui a acheté de l’or physique doit gérer des problèmes logistiques.

Quelques conseils :

- Éviter de conserver l’or chez soi ;

- Louer un coffre dans une banque (coût variable en fonction de la taille : environ une centaine d’euros par an).

Il faut signaler que des vendeurs d’or physique se doivent d’être agréés. Ils proposent généralement une garde en coffres sécurisés. Dans ce cas, il faut s’assurer d’être réellement propriétaire de l’or acheté. Sinon, en cas de faillite du vendeur, les créanciers pourraient préempter l’or censé avoir été acheté. La détention d’un certificat ou titre de propriété permet de garantir au détenteur d’or qui souhaite faire garder son or que l’entreprise responsable de la garde ne l’intègre pas dans son actif ou dans son passif. En cas d’insolvabilité de l’entreprise de garde, cette dernière ne pourra donc pas l’utiliser à des fins de liquidation.

Comment vendre son or ?

La loi Hamon de 2014 a renforcé la législation sur les ventes d’or (bijoux, pièces, objets…) afin de mieux protéger les vendeurs qui cèdent leurs biens contre de l’argent.

Afin de mieux informer le vendeur, un contrat de prévente est désormais obligatoire. Il doit comporter un certain nombre d’informations telles que le poids et le titrage des bijoux ou des objets, le cours officiel et le prix de vente détaillé (taxes et frais compris).

Les négociants doivent afficher les prix de rachat de manière visible. Cette obligation concerne aussi bien les magasins que les sites de rachat en ligne. À défaut, ils s’exposent à une amende de 3 000 euros ou de 15 000 euros si le négociant est une société.

Les particuliers qui vendent leur or ont droit à un délai de rétractation de 24 heures. Si, dans ce délai d’un jour, le vendeur souhaite récupérer son bien, il ne peut subir aucune pénalité.

Les sites de vente et d’achat d’or se rémunèrent de différentes manières, le plus souvent par le prélèvement d’un pourcentage sur les transactions effectuées. En moyenne, les vendeurs d’or se rémunèrent à hauteur de 2 à 4 % par transaction, et ceux effectuant les rachats entre 4 et 10 %.

Certains spécialistes prennent une commission moins importante, comme AuCOFFRE.com avec 1 % à la vente et 1 % à l’achat. Dans tous les cas, il faut se renseigner avant, pour ne pas avoir de mauvaises surprises.

Quelle fiscalité sur les ventes d’or ?

Quand la cession du bien n’est pas exonérée, le calcul et l’imposition de la plus-value s’effectuent selon des principes comparables à ceux qui régissent les plus-values immobilières : imposition au taux forfaitaire de 19 % + 17,2 % (prélèvements sociaux) soit un total de 36,2 %.

La plus-value est réduite de 5 % par année de conservation au-delà de la deuxième. Il y a donc exonération totale après 22 ans de détention.

Le vendeur peut opter pour une taxation forfaitaire de 11 % sur le prix de vente au titre de la taxe sur les Métaux Précieux, à laquelle il faut ajouter la CRDS à 0,5 %. Ainsi, la taxation totale est de 11,5 %. Cette imposition s’applique en cas d’absence de preuve de la date d’achat. La vente des bijoux contenant de l’or est exonérée de taxes dans la limite de 5 000 euros.

La TVA s’applique sur les ventes d’or pour les pièces dont la prime est supérieure ou égale à 80 %.

Vive le Plan d’épargne Retraite !

L’édito d’octobre du Président

Cette mutation financière aboutira à un moment ou un autre à une remise en cause des fondamentaux que nous avons hérités du siècle dernier. La garantie en capital qui fait que le risque est porté par l’assureur dans le cadre des fonds euros de l’assurance vie est un service qui coûte très cher et qui n’est pas pour le moment réellement facturé à l’épargnant. Il ne sera pas possible d’accumuler, année après année, des milliards d’euros sur les fonds euros. Les règles de solvabilité nécessitent la fixation d’un juste prix. Sur une courte période de deux à trois ans, il est possible pour les professionnels d’absorber le choc en jouant sur les plus-values générées sur les vieilles obligations et les gains obtenus dans les autres classes d’actifs. Il en est, en revanche, autrement quand les taux bas deviennent la règle. Le plus délicat à gérer serait que les taux restent bas et stables durant une longue période.

Cette situation nécessite l’élaboration de nouveaux produits mixant différentes classes d’actifs. Il convient de démystifier les actions qui sont trop souvent présentées comme un placement à risques. Le Plan d’Épargne Retraite (PER), avec sa vocation d’épargne longue, répond tout à la fois à la nécessité de renforcer les fonds propres des entreprises et à celle de financer un supplément de revenus pour la retraite. Le PER dont l’entrée en vigueur est intervenue le 1er octobre 2019 constitue, au-delà de sa complexité, une véritable opportunité pour développer un nouveau support dans le monde de l’épargne en France. La capitalisation n’assure que 2,3 % des revenus des retraités quand, chez nos partenaires, ce taux est de 15 %. Quel que soit le système de retraite – qu’il soit à points, en compte notionnel ou à annuités – il est, en raison des équations démographiques et économiques, impossible de maintenir le pouvoir d’achat des retraités d’ici 2060. Le coût du travail est déjà tel que notre compétitivité est bien entamée. Par ailleurs, en France, le refus du report de l’âge de la retraite contraint les pouvoirs publics, faute d’alternative, à diminuer, de manière implicite, le taux de remplacement (ratio entre le montant des pensions et celui des revenus d’activité). Aussi, le recours à l’épargne retraite est aujourd’hui la seule solution pour enrayer la baisse programmée du pouvoir d’achat des retraités de demain.

Tant sur le sujet de la retraite que sur celui de la notion de risques en matière de placements, un puissant effort de pédagogie est à mener. La Banque de France et l’Autorité des Marchés Financiers y travaillent en France. Il conviendrait sans nul doute que leurs travaux soient plus et mieux diffusés.

Jean-Pierre Thomas

Taux d’intérêt négatifs : quelles conséquences pour les épargnants ?

Dans cet article publié dans le journal Le Monde, Philippe Crevel évoque la baisse possible de la rémunération du Livret A à compter du 1er février prochain.

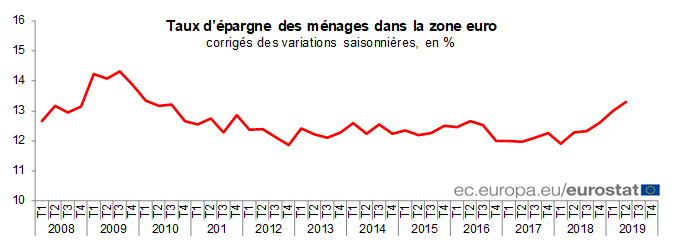

Taux d’épargne des ménages européens en hausse au 2e trimestre 2019

D’après les premières estimations publiées ce jour par l’office statistique européen, Eurostat, le taux d’épargne des ménages a progressé de 0,3 % sur le deuxième trimestre 2019 pour s’établir à 13,3 % en zone euro.

Les incertitudes économiques que traversent la zone euro, semblent inciter les ménages européens à renforcer leur effort d’épargne malgré des rendements contraints sur les produits de taux du fait de la généralisation des taux directeurs négatifs.

Il faut remonter au premier trimestre 2010 pour retrouver un tel niveau d’épargne au sein de la zone euro, une période alors marquée par la crise des dettes souveraines engendrée par le déficit et la dette publique grecs.

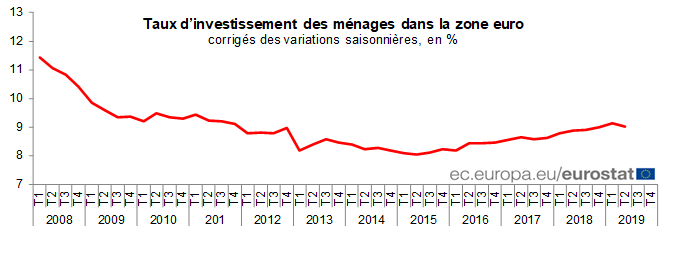

Dans le même temps, le taux d’investissement des ménages est en recul à 9,0% contre 9,2% au trimestre précédent.

Livret A : pourquoi sa rémunération risque de tomber à 0,5 % dès février 2020

Philippe Crevel explique dans Capital les règles introduites dans le cadre de la nouvelle formule du Livret A. Il revient sur les raisons qui ont conduit à cette révision de la formule adoptée en 2016 et son impact sur le rendement du placement.

Taux négatifs : votre banque risque-t-elle de taxer vos dépôts ?

Philippe Crevel est cité dans cet articles du journal Les Echos consacré aux taux négatifs et à leur impact pour les ménages. Il considère que les risques liés au gonflement des liquidités sur les comptes n’est pas neutre et rappelle « les encours des dépôts à vue ont doublé depuis la crise financière de 2008″.

Premier bilan de la réforme de la fiscalité du capital

Contestés par les « gilets jaunes », l’introduction de la Flat Tax sur les revenus du capital, et de l’Impôt sur la Fortune Immobilière sont au banc d’essai du Comité d’évaluation de la réforme de la fiscalité du capital pour un premier bilan un an près leur entrée en vigueur.

Malgré des données jugées insuffisantes pour permettre de mesurer précisément l’impact économique de la réforme, les membres du comité réunis autour du Président de France Stratégie, font néanmoins état de

« quelques indicateurs positifs en termes d’attractivité ».

S’il n’a pas été possible de déterminer un lieu de causalité avec les mesures adoptées fin 2017, les auteurs du rapport notent néanmoins un rebond des des dividendes versés aux ménages sans que cela porte pour autant préjudice à l’investissement des entreprises, puisque leur taux d’investissement a continué de progresser dans le même temps. Par ailleurs, ils observent une contraction du nombre de départs de ménages assujettis à l’ISF (-40 % par rapport à 2017). Enfin, ces mesures ont permis de générer près d’un milliard de recettes sociales supplémentaires générées sur sur un an, grâce à une hausse des dividendes versés qui viennent ainsi compenser les pertes d’impôt sur le revenu pour l’Etat.

Le Comité met par ailleurs en exergue le fait que cet impôt payé par moins de 360 000 contribuables, avait avant tout une valeur symbolique, en raison du plafonnement de l’impôt à 75 % des revenus. Ainsi, contrairement aux idées reçus cet impôt était peu progressif puisque le taux d’imposition au titre de l’ISF diminuait pour les très hauts revenus (les 0,01 % de plus riches).

Le comité ne conteste pas cependant que la réforme de la fiscalité du capital a principalement profité aux ménages les plus aisés. Ainsi, 5 % des foyers aux revenus les plus élevés perçoivent 57 % des gains pour la réforme de l’ISF. Pour la « flat tax » sur les revenus du capital, les gains sont concentrés sur les 15 % de foyers aux plus hauts revenus. Si ces dernières données peuvent alimenter les revendications égalitaristes des « gilets jaunes », le Gouvernement considère quant à lui ce premier bilan plutôt favorable au maintien des dispositifs en l’état précisant que » ce document démontre le caractère aberrant de notre fiscalité du capital avant la réforme, ainsi que l’hypocrisie de l’ISF et de la mise au barème progressif des revenus du capital. Tout ceci porte, à notre sens, la réforme « .

Consulter le rapport du Comité d’évaluation de la fiscalité du capital

Compte courant : comment les banques se préparent à taxer vos dépôts

Quel impact des taux négatifs sur les liquidités des ménages ? Retrouver l’analyse de Philippe Crevel dans cet article de cBanque consacré aux effets de l’installation sur la durée des taux négatifs pour les épargnants.

Assurace vie : collecte nette positive, mais d’activité qu’en juillet

Retour sur la collecte de l’assurance vie en août avec les explications de Philippe Crevel.

L’assurance vie à la croisée des chemins

Paris, le 27 septembre 2019

COMMUNIQUÉ DE PRESSE

Résultats de l’assurance vie du mois d’août 2019

L’ASSURANCE VIE À LA CROISÉE DES CHEMINS

Comme pour le Livret A, l’assurance a passé un bel été de 2019. Ainsi, au mois d’août, la collecte nette a été de 2,1 milliards d’euros. Ce résultat est comparable à celui du mois d’août 2018 (2,3 milliards d’euros) et est supérieur à celui du mois de juillet 2019 (1,6 milliard d’euros).

Le mois d’août réussit en règle générale assez bien à l’assurance vie. En dix ans, seules deux décollectes ont été constatées, en 2011 et 2012, deux mauvaises années pour le premier placement financier français.

Le résultat du mois d’août 2019 a été obtenu grâce à la forte baisse des rachats qui sont passés de juillet à août de 11,1 à 8,1 milliards d’euros. Les cotisations sont également en net retrait à 10,2 milliards d’euros contre 13,1 milliards d’euros en juillet et 10,8 milliards d’euros en août 2018. Au mois d’août, les assurés étaient en vacances et se sont peu préoccupés de leur assurance vie.

De janvier à août, la collecte nette est de 19,4 milliards d’euros depuis le début de l’année contre 16,5 milliards d’euros sur la même période en 2018. L’assurance vie, à l’image du Livret A, profite de l’appétence des ménages pour l’épargne. Ce bon résultat de l’assurance vie est surtout celui des fonds euros. Les unités de compte représentaient en août 21 % de la collecte mensuelle contre un taux de 28 % constaté en 2018. Depuis le début de l’année, ce taux est de 24 %. Malgré la hausse du cours des actions depuis le début de l’année, les ménages restent très averses aux risques et privilégient les fonds euros. Cette situation n’est pas sans lien avec les annonces de certains assureurs concernant une possible limitation d’accès aux fonds euros. La baisse des taux, associée à la garantie en capital, renchérit les coûts notamment en fonds propres pour les assureurs. De plus en plus de voix se font entendre afin de réduire la poche en fonds euros. Du fait que les taux d’intérêt risquent d’être bas encore pendant plusieurs années, le rendement des fonds euros devrait continuer à baisser dans les prochaines années en passant assez rapidement en-dessous de 1,5 %. Aujourd’hui, les épargnants privilégient la sécurité et la liquidité au rendement. Une forte baisse de ce dernier est-elle à même de changer la donne ? Cela pourrait inciter les ménages à augmenter leurs dépôts à vue, ce qui pourrait par ricochet poser la question de leur éventuelle taxation par application de taux négatifs.

En l’absence de mesures drastiques de limitation d’accès aux fonds euros, l’assurance vie dont l’encours a atteint, fin août, 1 765 milliards d’euros devrait, d’ici la fin de l’année, poursuivre sa croissance même si un petit tassement de la collecte nette est attendu. Le deuxième semestre est, en effet, plus sujet aux dépenses qu’elles soient liées aux fêtes de fin d’année ou à l’engagement de dépenses d’équipement.

Contacts presse :

Sarah

Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Conjoncture: la confiance des ménages remonte la pente!

L’INSEE vient de publier les résultats de son enquête mensuelle de conjoncture auprès des ménages. En septembre, l’indice permettant de mesurer la confiance des ménages dans la situation économique progresse à nouveau pour atteindre le son plus haut niveau depuis janvier 2018. L’indicateur est à 104, soit un niveau supérieur à sa moyenne de longue période (100).

Confiance en l’avenir

Les ménages, pour le troisième mois consécutifs, semblent considérer que le situation financière future s’améliore quand le solde d’opinion sur leur situation financière passée reste stable. Les deux indicateurs sont au-dessus de leur moyenne de longue période.

Cette embellie conjoncturelle dans l’opinion des ménages s’illustre par ailleurs par la proportion croissante de ménages jugeant opportun de faire des achats importants.

Capacité d’épargne élevée et reprise de la consommation

Traditionnellement les ménages remplissent leur bas de laine pour se prémunir d’une éventuelle dégradation de leur situation dans un contexte économique incertain. En septembre, les soldes relatif à la capacité d’épargne actuelle et future progressent tous deux. Cependant, la part

des ménages estimant qu’il est opportun d’épargner recule de 2 points. Ce recul conforte l’idée que les ménages reprennent progressivement le chemin de la consommation.

Regain d’optimise pour la conjoncture économique nationale

En septembre, les ménages sont plus nombreux à considérer que le niveau de vie passé en France s’est amélioré au cours des douze derniers mois augmente. Ce regain de confiance (+ 3 points) fait suite un recul enregistré pendant l’été (-2 points en août).

Le solde d’opinion des ménages sur le niveau de vie futur en France est stable, légèrement au-dessus de sa moyenne de longue période.

Les ménages semblent avoir par ailleurs pris acte de la baisse tendancielle du chômage. De fait, leurs craintes concernant l’évolution du chômage diminuent fortement en septembre (-5 points après -6 points en août ) L’indicateur correspondant, atteint ainsi son plus bas niveau depuis janvier 2018, bien au-dessous de sa moyenne de longue période.

Les ménages de moins en moins nombreux à croire à une reprise de l’inflation

Les ménages sont moins nombreux à considérer plausible une hausse des prix au cours des douze prochains mois. Le solde correspondant perd 4 points. Cependant, il demeure au-dessus de sa moyenne de longue période. Dans le même temps, la part des ménages estimant que les prix ont augmenté au cours des douze derniers mois reste nettement au-dessous de sa moyenne de long terme.

Livret A: 298,5 milliards d’encours et toujours 4 milliards d’euros de perte chaque année

BFMTV revient sur la collecte du Livret A en août dernier et évoque les raisons du succès de ce placement malgré son rendement réel négatif.

Le Livret A n’a pas pris de vacances en août !

Paris, le 23 septembre 2019

COMMUNIQUÉ DE PRESSE

Résultats du Livret A du mois d’août 2019

LE LIVRET A N’A PAS PRIS DE VACANCES EN AOÛT !

Août 2019 a bien réussi au Livret A qui a enregistré une collecte positive de 1,71 milliard d’euros, contre 1,44 milliard d’euros au mois de juillet et 1,35 milliard d’euros en août 2018. À l’exception de 2014 et de 2015 qui furent des années « horribilis » pour le Livret A, lors de ces dix dernières années, la collecte a toujours été positive août. Sur les huit premiers mois de l’année, la collecte atteint 14,71 milliards d’euros contre 11,34 milliards d’euros. L’encours du Livret A bat un nouveau record et se rapproche de la barre symbolique des 300 milliards d’euros (298,5 milliards d’euros).

De son côté, le LDDS a connu en août une collecte de 350 millions portant celle enregistrée depuis le début de l’année à 3,6 milliards d’euros. Son encours a atteint fin août 111,2 milliards d’euros.

Cette bonne collecte estivale s’explique par le fait qu’en vacances, les ménages réalisent peu d’achats de biens durables. Les rencontres familiales sont, par ailleurs, l’occasion de cadeaux aux enfants qui peuvent prendre la forme de versements sur des Livrets A.

Les ménages français continuent à affecter une grande partie de leurs gains de pouvoir d’achat à l’épargne de précaution. Le taux d’épargne reste à un niveau élevé, plus de 15 % du revenu disponible brut. Les incertitudes pesant sur la croissance, le contexte international et peut-être les pressions anti-consommation en lien avec le dérèglement climatique n’incitent pas à la consommation.

La saisonnalité de la collecte sera-t-elle respectée ?

Depuis plusieurs années, une saisonnalité s’est installée dans la collecte du Livret A. La collecte de l’année se construit au cours du premier semestre. Au second, les ménages doivent faire face à une série de dépenses : dépenses de rentrées et de fin d’année, prélèvements obligatoires. Pour le second semestre, plusieurs facteurs pourraient modifier le comportement des épargnants. Cette année, avec l’instauration du prélèvement à la source, il n’y a plus le dernier tiers de l’impôt sur le revenu qui auparavant était à payer avant le 15 septembre. Par ailleurs, en 2019, 80 % des contribuables n’auront plus à acquitter la taxe d’habitation. Les ménages devraient donc avoir moins besoin de puiser sur leur Livret A. Demeurent, en revanche, les dépenses de rentrées et celles de fin d’année.

Compte tenu du contexte économique, il est fort probable que la collecte du Livret A soit positive dans les prochains mois en léger retrait par rapport au début de l’année.

Contacts presse :

Sarah

Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Impôts : les conditions pour profiter de la baisse de 9,3 milliards promise par le gouvernement

Planet revient sur les baisse d’impôts promises par le Gouvernement en réponse à la crise des gilets jaunes. Un engagement qui profitera, selon Philippe Crevel, aux contribuables appartenant à la première tranche d’imposition.

Depuis le début de l’année, le prix de l’once d’or en euros a grimpé de plus de 20%

retrouvez sur BFMTV.fr la chronique épargne de Philippe Crevel. Il revient dans cet article à la progression de l’or et évoque les facteurs qui y ont contribué.

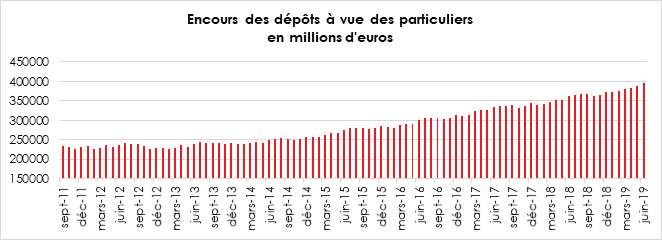

Un semestre d’épargne en France

dépôts à vue, où s’arrêteront-ils ?

À fin juin 2019, l’encours des dépôts à vue des particuliers était de 395,9 milliards d’euros contre 199,6 milliards d’euros en juin 2009. Sur les six premiers mois, les flux en faveur des dépôts à vue ont été de 29,849 milliards d’euros, en hausse de plus de 6 milliards d’euros par rapport à la même période de 2018. Les ménages continuent à laisser une part croissante de leurs liquidités sur leurs comptes courants. Ces derniers ont pu être gonflés par les versements des primes et de l’acompte des réductions d’impôt. Les ménages, en raison du faible rendement des produits de taux, sont moins incités qu’auparavant à y affecter une partie de leurs liquidités. Selon la dernière enquête du Cercle de l’Épargne/Amphitéa, 30 % des sondés estiment qu’actuellement aucun placement n’est rentable. Par ailleurs, la nécessité d’être connecté à Internet pour effectuer un nombre croissant d’opérations bancaires, rend plus difficile la réalisation des placements par les personnes âgées. Cette situation est davantage criante en milieu rural où les agences bancaires se raréfient et où il faut prendre rendez-vous au préalable avec un conseiller financier.

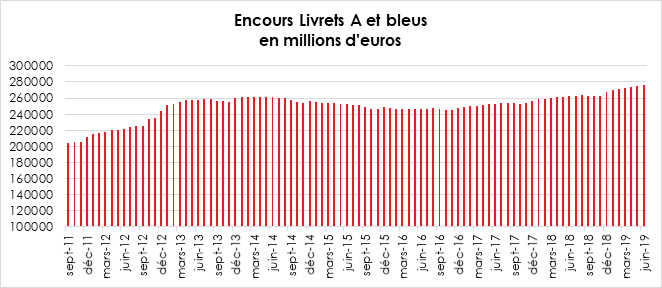

Le Livret A, toujours au sommet de sa form

Le Livret A n’en finit pas de battre des records. Avec le Livret Bleu (produit distribué par le Crédit Mutuel qui fonctionne selon le même principe), l’encours du Livret A a dépassé, fin juin 2019, 275,6 milliards d’euros.

Le succès du Livret A repose toujours sur le triptyque, sécurité, liquidité, exonération fiscale et sociale. Sur les six premiers mois de l’année, la collecte du Livret A est, selon la Caisse des Dépôts, de 11,57 milliards d’euros.

Le produit d’épargne le plus largement diffusé au sein de la

population (55 millions de Livret A en circulation) a profité de

l’amélioration du pouvoir d’achat des ménages au cours du premier semestre. Ces

derniers ont opté pour la prudence en épargnant une part non négligeable des

revenus exceptionnels dont ils ont bénéficié (primes exonérées, versements de

l’acompte pour les réductions d’impôt, etc.). Par ailleurs, les personnes ayant

retrouvé un emploi reconstituent dans un premier temps leur épargne de

précaution avant de s’engager dans des achats.

Source : Banque de France

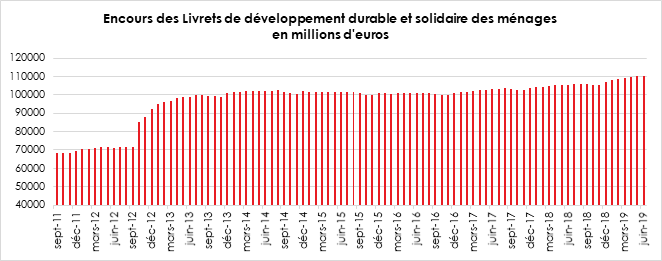

Le Livret de Développement Durable et Solidaire (LDDs) suit le mouvement du Livret A

Selon la Banque de France, la collecte du LDDS a atteint, au cours du premier semestre 2019, 2,929 milliards d’euros portant l’encours à un niveau record de 110,02 milliards d’euros à fin juin 2019. Le LDDS connaît une évolution assez proche du Livret A dont il est la déclinaison. Plus largement diffusé au sein des réseaux bancaires que son grand frère, le LDDS est souvent utilisé comme annexe rémunéré du compte courant. Il épouse donc plus fidèlement les évolutions de pouvoir d’achat et le rythme des dépenses des ménages.

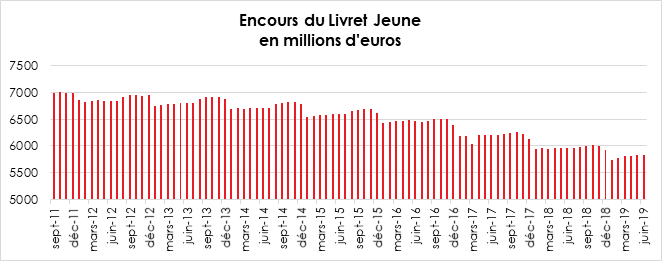

Le Livret Jeune ne séduit pas les Jeunes

L’encours du Livret Jeune n’en finit pas de décliner. Il s’élevait à la fin du mois de juin 2019 à 5,827 milliards d’euros contre 6,842 milliards d’euros en juin 2012. Malgré un taux légèrement supérieur à celui du Livret A, les jeunes de moins de 25 ans le désertent de plus en plus. Pour l’ensemble du premier semestre, la décollecte a atteint 107 millions d’euros.

Le Livret Jeune est réservé aux jeunes de 12 à 25 ans. Le plafond est fixé de 1 600 euros (hors intérêts capitalisés). Le taux d’intérêt annuel est librement fixé par les banques, mais ne peut être inférieur à 0,75 %. Selon les banques, les taux varient de 1 à 2 %. Comme pour le Livret A, les intérêts du Livret Jeune sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux.

Ce livret est pénalisé par son faible plafond. Par ailleurs, ce sont bien souvent les parents qui mettent de l’argent sur les livrets de mineurs or, ils privilégient généralement le Livret A. Les banques mettent, par ailleurs, peu en avant ce produit.

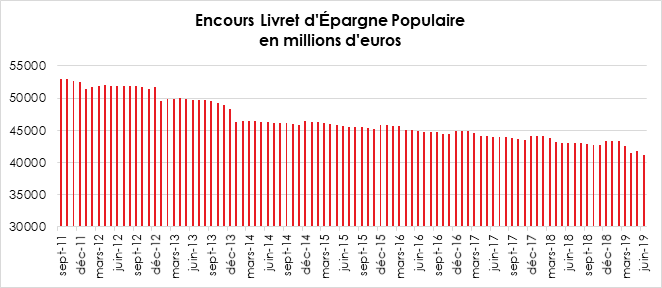

Le Livret d’Épargne Populaire ne fait

toujours pas recette

L’encours des Livrets d’Épargne Populaire (LEP) est toujours en recul. Il atteint fin juin 41,114 milliards d’euros contre 61,921 milliards d’euros en septembre 2008. En un peu plus de vingt ans, l’encours a diminué d’un tiers.

Sur les six premiers mois de l’année, la décollecte s’est poursuivie et s’est élevée à 2,16 milliards d’euros.

Le LEP est un placement réservé aux personnes disposant de revenus modestes. Il bénéficie d’une exonération d’impôt et de prélèvements sociaux pour les intérêts.

Pour ouvrir un LEP en 2019, le revenu fiscal de l’année 2017 ne doit pas dépasser, pour une part, 19 779 euros. Ce revenu est majoré de 5 282 euros pour chaque demi-part supplémentaire. Quand les revenus dépassent ces plafonds au cours d’une année, le LEP peut être conservé à la condition que les revenus de l’année suivante repassent en dessous du plafond.

Le plafond est de 7 770 euros (hors intérêts capitalisés). Le taux

d’intérêt annuel associé à ce produit est de 1,25 % (le taux du Livret A

majoré de 0,5 point).

En dix ans, le nombre de Livrets d’Épargne Populaire s’est contracté de 3 millions. Il s’élève à 8,5 millions. 260 000 LEP ont été fermés selon l’Observatoire de l’Épargne Réglementée en 2018. Cette désaffection traduit non seulement les difficultés financières que peuvent rencontrer les personnes à revenus modestes mais aussi la complexité de la gestion du produit. En effet, le Livret doit être clos en cas de dépassement du seuil. La Direction générale des Finances publiques (DGFiP) a, au cours du premier semestre 2019, adressé un e-mail « info-service » aux foyers fiscaux éligibles aux LEP en 2019 afin de les inciter à en souscrire un. Pour le moment, cette campagne n’a guère été suivie d’effets.

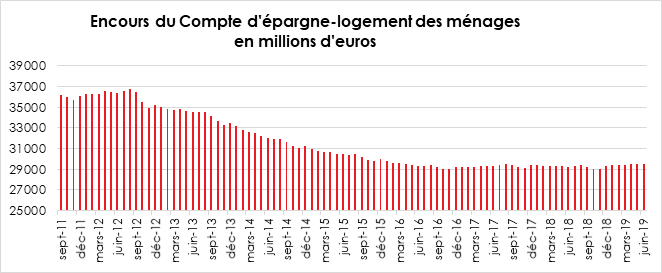

Le Compte d’Épargne Logement (CEL) en voie de

stabilisation

Depuis deux ans, le Compte d’Épargne Logement se situe sur un palier. Après avoir connu un long déclin de 2012 à 2016, ce produit semble avoir stabilisé son encours qui était, à fin juin 2019, de 29,490 milliards d’euros. Cet encours dépassait 38,9 milliards d’euros en juin 2005. La collecte sur les six premiers mois de l’année 2019 s’est élevée à 153 millions d’euros. Le Compte d’Épargne Logement pâtit de sa faible rémunération (0,5 %) et de la suppression de la prime d’État. Les Comptes d’Épargne Logement souscrits depuis le 1er janvier 2018 sont soumis à l’impôt, le prélèvement forfaitaire de 30 %. Les contribuables peuvent choisir l’assujettissement des intérêts au barème de l’impôt sur le revenu.

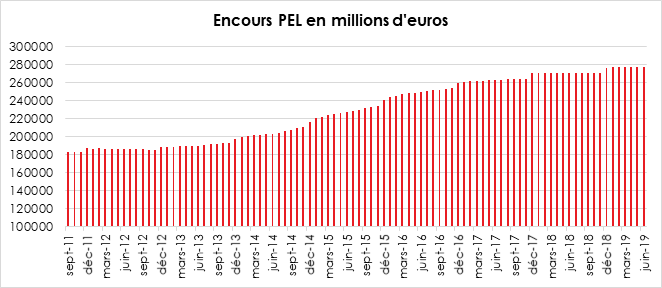

Le Plan d’Épargne Logement (PEL) touché mais

pas coulé

Sur les six premiers mois de l’année, la collecte du Plan d’Épargne Logement a été de 437 millions d’euros très loin des résultats des années 2015-2017 (années durant lesquelles la collecte pouvait dépasser, sur un semestre, 10 milliards d’euros).

L’encours du PEL a atteint, à fin juin 2019, 276,919 milliards d’euros, en léger retrait par rapport au mois d’avril (277,118 milliards d’euros) qui avait constitué un nouveau record.

Le Plan d’Épargne Logement a souffert du durcissement de son régime fiscal. Les plans ouverts depuis le 1er janvier 2018 sont assujettis soit au Prélèvement Forfaitaire Unique, soit au barème de l’impôt sur le revenu. Par ailleurs, la prime d’État a été supprimée. Enfin, pour les plans souscrits depuis le 1er janvier 2018, le taux de rémunération est fixé à 1 %. Si les anciens plans continuent à bénéficier de rendements plus attractifs, il n’en demeure pas moins que la collecte a rapidement décru après l’entrée en vigueur du nouveau régime.

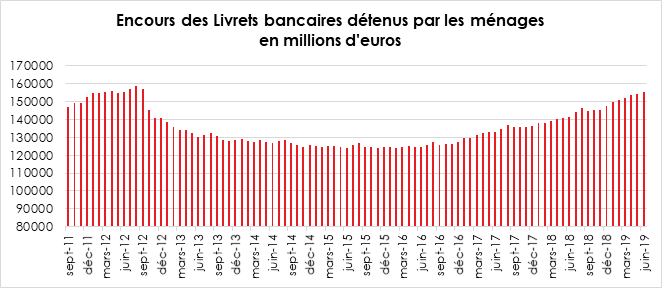

Les Livrets bancaires retrouvent quelques lustres malgré leurs très faibles rendements

Selon la Banque de France, le rendement moyen des livrets fiscalisés était, au mois de juin 2019, de 0,24 %. Malgré tout, depuis l’instauration du Prélèvement Forfaitaire Unique de 30 %, la collecte est redevenue positive. L’encours à fin juin 2019 a atteint 155,173 milliards d’euros en hausse de plus de 5 milliards d’euros sur six mois. Ils ont ainsi retrouvé leur niveau de 2012, année de l’assujettissement des revenus des livrets bancaires au barème de l’impôt sur le revenu. Les ménages recourent aux livrets fiscalisés quand ils ont saturé leurs livrets défiscalisés. Dans le cadre des transactions immobilières, nombreuses actuellement, les livrets bancaires sont utilisés en situation d’attente, entre la revente d’un logement et le rachat d’un nouveau.

Le nouvel environnement de l’épargne retraite en France, une révolution ?

Le Plan d’Épargne Retraite (PER) institué par la loi PACTE a vocation à remplacer les anciens produits d’épargne retraite qui ont été créés au fil des décennies.

Le PER est avant tout une enveloppe juridique et fiscale qui rassemble plusieurs dispositifs de suppléments de retraite par capitalisation.

L’épargne française se modèle ainsi de plus en plus autour d’enveloppes, l’assurance vie, le Plan d’Épargne en Actions (PEA), le Plan d’Épargne Retraite (PER) et l’épargne réglementée avec le Livret A comme navire amiral.

Avec la loi PACTE, le Gouvernement a complètement revu la législation de la retraite supplémentaire. L’ensemble des produits connaissent une refonte de leur régime juridique. Les produits individuels comme collectifs sont concernés, les régimes à cotisations définies comme ceux à prestations définies. Ces derniers ont fait l’objet d’une ordonnance spécifique.

La réforme du PER vise à assurer :

- Une convergence des différents produits existants ;

- Une harmonisation des règles en vigueur notamment pour les sorties ;

- Une transférabilité plus forte des produits ;

- Une concurrence accrue entre les professionnels proposant des solutions d’épargne retraite avec un devoir de transparence plus important.

Au sommaire de cette étude :

LES PLANS ÉPARGNE RETRAITE

- Le calendrier de mise en œuvre de la réforme

- Les grands principes du PER

- Le Plan d’Épargne Retraite Individuel (PERI)

- Le Plan d’Épargne Retraite Entreprise

- La gestion du stock des produits actuels d’épargne retraite

- La gestion pilotée, la gestion par défaut du PER

- Les sorties du PER

- Le régime fiscal du PER

- L’information des souscripteurs

LE NOUVEAU RÉGIME DE RETRAITE À PRESTATIONS DÉFINIES

- L’ancien régime

- Le nouveau régime

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com