Livret A et Livret d’Épargne Populaire : quel taux le 1er février 2020 ?

Paris, le 15 janvier 2020

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ ÉPARGNE

La baisse du taux du Livret A à 0,5 % : un changement de paradigme

Le Gouvernement a décidé d’abaisser le taux du Livret A de 0,75 à 0,5 %, ce qui constitue un nouveau plus bas historique. Cette diminution, intervenant après deux années de gel, est la conséquence de l’application de la nouvelle formule instituée en 2018. Elle s’inscrit dans une volonté de normalisation du Livret A et dans un contexte de taux d’intérêt historiquement bas. En 2019, l’Etat a emprunté à -0,4 %. La Banque Centrale Européenne a abaissé son taux de dépôt à -0,5 % le 12 septembre 2019. Le Gouvernement entend également favoriser la réallocation de l’épargne des ménages vers le long terme et les entreprises.

La première application de la nouvelle formule

Le Gouvernement a décidé de respecter pour sa première application de résultat de la nouvelle formule. En vertu de celle-ci, le taux du Livret A est égal à la moyenne du taux d’inflation (indice des prix hors tabac) et des taux des marchés monétaires de ces six derniers (EONIA) avec un plancher à 0,5 point. Compte tenu de l’inflation 0,85 %) et des taux des marchés monétaires (-0,42 %), le taux moyen est de 0,22 %. C’est donc la valeur plancher qui s’applique.

Une non-application de la formule nouvelle mouture aurait constitué un fâcheux précédent pour le Gouvernement.

Le pouvoir d’achat du Livret A n’est plus garanti

La nouvelle formule ne vise plus à garantir automatiquement le pouvoir d’achat du Livret A comme cela était le cas depuis 2003, année de la mise en œuvre de la première formule du taux du Livret A. Le Gouvernement était déjà confronté à la problématique de la fixation du taux du Livret A et avait alors souhaité s’abriter derrière une formule technique. Depuis dix sept ans, les gouvernements ont eu à chaque fois des difficultés d’application de la formule de fixation au point de la modifier à plus de trois reprises.

Le Gouvernement entend favoriser la consommation et la réallocation de l’épargne des ménages vers des placements longs. Depuis la crise financière, l’encours de l’épargne réglementée a fortement augmenté (764 milliards d’euros au 2e trimestres 2019) ainsi que celui des dépôts à vue et du numéraire (594 milliards d’euros).

Quelles conséquences pour les épargnants

Une baisse de revenus

Rémunéré à 0,75 %, le Livret A rapportait à l’ensemble des épargnants 2,235 milliards d’euros sur un an. Rémunéré à 0,5 %, le gain ne sera plus que de 1,49 milliard d’euros, soit une perte de 745 millions d’euros.

Pour un épargnant ayant un Livret A de 10 000 euros, la perte est de 25 euros sur un an (50 euros au lieu de 75 euros). Pour un épargnant, au plafond de 22 950 euros, la perte est de 57,375 euros (114,75 au lieu de 172,125 euros).

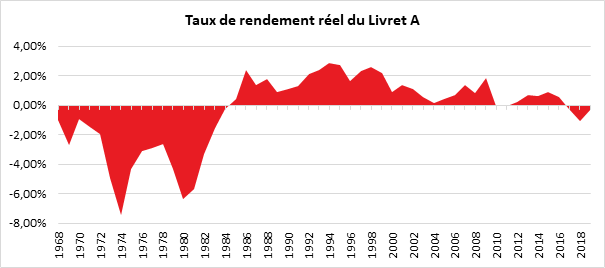

Un rendement réel négatif

Depuis 2016, le rendement réel du Livret A est redevenu négatif clôturant une période de 30 ans de rendement positif. Avec une inflation qui sur ces derniers mois était voisine d’un point, le rendement réel est négatif de 0,5 point. L’inflation a tendance à s’accélérer depuis quelques mois. Elle a atteint 1,5 % en décembre mettant le rendement réel à -1 point.

Le rendement du Livret A reste supérieur à celui des livrets bancaires (0,17 % en moyenne en novembre 2019 selon la Banque de France).

Quelles réactions auront les épargnants ?

Lors des précédentes baisses du taux, les ménages ont, durant plusieurs mois, boudé le Livret A avec des décollectes. En 2015, onze mois consécutifs de décollecte avaient été constatés. Le retour à des collectes positives significatives s’est produit en 2017. La baisse du taux prévue le 1er février 2020 intervient dans un contexte de fort taux d’épargne des ménages. Sur les onze premiers mois de l’année 2019, la collecte du Livret A a dépassé 14 milliards d’euros.

Le pari de relance de la consommation n’est pas gagné d’avancecompte tenu du contexte économique et social rempli d’incertitudes. Les ménages risquent dans un premier temps de laisser plus d’argent sur leurs comptes courants. Une partie pourrait être réorientée vers l’assurance vie même si le rendement des fonds euros s’inscrit également en baisse (1,4 % pour 2019). La réorientation vers l’épargne longue n’est pas automatique car le Livret A est avant tout un outil d’épargne de précaution.

Quelles conséquences pour le logement social ?

Une partie de la collecte du Livret A sert à financer le logement social en servant de base à des emprunts à long terme aux bailleurs sociaux. En réduisant le coût de la ressource, selon la Caisse des Dépôts et Consignation, les charges financières des bailleurs sociaux seraient réduites de 317 millions d’euros, la somme correspondrait à la construction de 17.000 logements supplémentaires.

Par ailleurs, pour la Caisse des Dépôts, la rentabilité du Livret A s’est amélioré. En effet, l’écart entre le rendement des actifs du fonds d’épargne et le rendement du Livret A pesait de plus en plus sur les comptes de la Caisse.

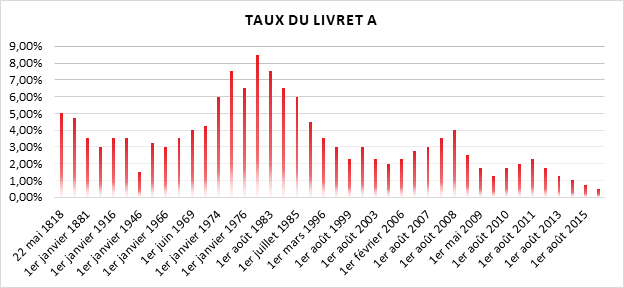

| Taux du Livret A | |

| 22 mai 1818 | 5,00% |

| 1er janvier 1851 | 4,75% |

| 1er janvier 1881 | 3,50% |

| 1er janvier 1905 | 3,00% |

| 1er janvier 1916 | 3,50% |

| 1er janvier 1929 | 3,50% |

| 1er janvier 1946 | 1,50% |

| 1er janvier 1960 | 3,25% |

| 1er janvier 1966 | 3,00% |

| 1er janvier 1968 | 3,50% |

| 1er juin 1969 | 4,00% |

| 1er janvier 1970 | 4,25% |

| 1er janvier 1974 | 6,00% |

| 1er janvier 1975 | 7,50% |

| 1er janvier 1976 | 6,50% |

| 16 octobre 1981 | 8,50% |

| 1er août 1983 | 7,50% |

| 16 août 1984 | 6,50% |

| 1er juillet 1985 | 6,00% |

| 16 mai 1986 | 4,50% |

| 1er mars 1996 | 3,50% |

| 16 juin 1998 | 3,00% |

| 1er août 1999 | 2,25% |

| 1er juillet 2000 | 3,00% |

| 1er août 2003 | 2,25% |

| 1er août 2005 | 2,00% |

| 1er février 2006 | 2,25% |

| 1er août 2006 | 2,75% |

| 1er août 2007 | 3,00% |

| 1er février 2008 | 3,50% |

| 1er août 2008 | 4,00% |

| 1er février 2009 | 2,50% |

| 1er mai 2009 | 1,75% |

| 1er août 2009 | 1,25% |

| 1er août 2010 | 1,75% |

| 1er février 2011 | 2,00% |

| 1er août 2011 | 2,25% |

| 1er février 2013 | 1,75% |

| 1er août 2013 | 1,25% |

| 1er août 2014 | 1,00% |

| 1er août 2015 | 0,75% |

| 1er août 2020 | 0,50% |

Les règles de fixation du taux du Livret d’Epargne Populaire ont été également modifiées.

A partir du 1er février 2020, le taux du LEP est égal au chiffre le plus élevé entre le taux des livrets A majoré d’un demi-point et le taux d’inflation. Le taux du LEP qui est aujourd’hui de LEP de 1,5 %, le taux du Livret + 0,5 point. Il pourrait donc diminuer à 1 point en cas de baisse du taux du Livret A à 0,5 point.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Livret A : vers un taux à 0,50 % ?

Philippe Crevel est invité, dans le journal le Monde, à expliquer pourquoi le Gouvernement devrait, s’il respecte la formule adoptée en juin 2018, annoncer un taux à 0,5 % pour le Livret A à compter du 1er février prochain.

Immobilier : Les clés pour acheter malin en 2020

Retrouver l’interview de Philippe Crevel dans cet article d’Olivier Marin consacré à l’immobilier.

Les Français, une gestion conservatrice de leur patrimoine

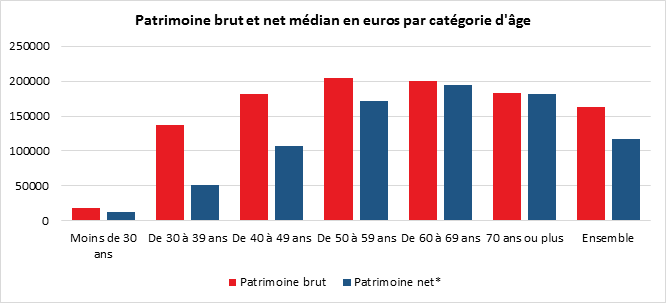

Au début de l’année 2018, le patrimoine brut (sans prendre en compte les remboursements des emprunts) moyen des ménages français s’élevait à 276 000 euros, en augmentation de 2,6 % par rapport à début 2015. Le patrimoine net moyen des ménages s’élevait, quant à lui, à 239 900 euros. Le patrimoine médian brut (patrimoine brut partageant en deux parts égales les ménages) était de 163 100 euros, le patrimoine net médian étant de 117 000 euros. Cela signifie que 50 % des ménages disposent d’un patrimoine inférieur à 117 000 euros.

En raison du prix élevé de l’immobilier, les Français figurent parmi les citoyens les plus riches du monde avec 117 090 dollars soit 104 985 euros. Ils se situaient, en 2018, au neuvième rang mondial derrière les Suisses les Australiens, les Hongkongais, les Belges et les Irlandais. En retenant le critère du patrimoine médian, les Français dépassent nettement les Américains (60 000 euros) et les Allemands (32 000 euros). Ce résultat s’explique en raison de l’endettement important des premiers et du faible taux de possession de la résidence principale des seconds (source Crédit Suisse – 2019). Par rapport aux autres grands pays occidentaux, la France se caractérise par un écart plus faible entre le patrimoine moyen et le patrimoine médian témoignant d’un niveau plus réduit d’inégalités. Le rapport est de 1 à 6 aux États-Unis comme en Allemagne contre de 1 à 2,5 en France.

Le Crédit Suisse estime que 1 % des plus riches Allemands possèdent 30 % de la richesse totale du pays contre 22 % pour le 1 % des plus riches en France et en Italie.

Un patrimoine essentiellement immobilier

Début 2018, le patrimoine brut des ménages est majoritairement constitué de biens immobiliers (61 %). Cette part du patrimoine immobilier est stable depuis 2004. 58 % des ménages sont propriétaires de leur résidence principale en France (qu’ils aient ou non terminé d’en rembourser l’achat). 84 % de la valeur du patrimoine immobilier des ménages sont constitués par la résidence principale. Les propriétaires et les accédants à la propriété de leur résidence principale disposent ainsi d’un patrimoine brut moyen sept fois plus élevé que celui des locataires et des personnes logées gratuitement.

Le patrimoine financier représente 20 % du patrimoine brut. Quasiment tous les ménages en possèdent, en particulier à travers la possession d’un Livret A, mais les actifs financiers et les montants associés diffèrent fortement en fonction du niveau de patrimoine et de revenus. Le patrimoine résiduel (voiture, équipement de la maison, bijoux, œuvres d’art, etc.) constitue 8 % du total. Cette composante est majeure dans le patrimoine des ménages les plus modestes. Elle représente 71 % du patrimoine total des 10 % des ménages les moins dotés. Ceux-ci ne détiennent en effet quasiment pas de patrimoine immobilier et peu de patrimoine financier. Le patrimoine professionnel représente 11 % du patrimoine brut. Il est surtout détenu par les ménages les mieux dotés ainsi que les agriculteurs.

Les sexagénaires sont les mieux dotés

Sans surprise, le patrimoine varie en fonction de l’âge. Le

patrimoine net moyen passe de 38 500 euros pour les ménages dont la

personne de référence a moins de 30 ans à 315 200 euros pour les

ménages de sexagénaires. Pour les ménages avec une période de référence de plus

de 70 ans, le montant moyen de patrimoine est de 305 500 euros. Avant

2010, une diminution du patrimoine était constatée dès la soixantaine ;

désormais, elle intervient après 70 ans. Cette baisse de patrimoine était aussi

observée pour les sexagénaires alors qu’elle ne concerne plus que les ménages de

plus de 70 ans depuis le début de la décennie. Ce phénomène s’explique par la

montée en âge des générations du baby-boom qui se sont constitué un patrimoine

dans les années 70/90 et qui ont profité de sa valorisation. L’augmentation en

cours des biens immobiliers concourt également à la progression du patrimoine

chez les plus de 60 ans qui sont propriétaires à plus de 75 % de leur

résidence principale.

Le patrimoine brut médian qui partage en deux parties égales les ménages s’élève pour les 60/69 ans à 200 300 euros, très légèrement inférieur à celui des 50/59 ans (204 200 euros). Il est 11 fois supérieur au patrimoine net médian des moins de 30 ans. Les jeunes générations éprouvent des difficultés à acquérir leur résidence principale en raison des prix élevés et de leur situation professionnelle plus précaire.

Les ménages dont la personne de référence a moins de 30 ans ont un faible patrimoine net du fait des emprunts qu’ils ont contractés pour l’achat de leur résidence principale. Leur patrimoine brut est, en moyenne près de deux fois supérieur à leur patrimoine net (69 900 euros contre 38 500 euros). Dans cette tranche d’âge, 91 % des ménages propriétaires de leur résidence principale sont accédants à la propriété et ont un emprunt à rembourser. Pour les ménages de plus de 60 ans, le patrimoine brut est quasiment à hauteur du patrimoine net, seuls 2 % des ménages propriétaires étant accédants à la propriété de leur résidence principale.

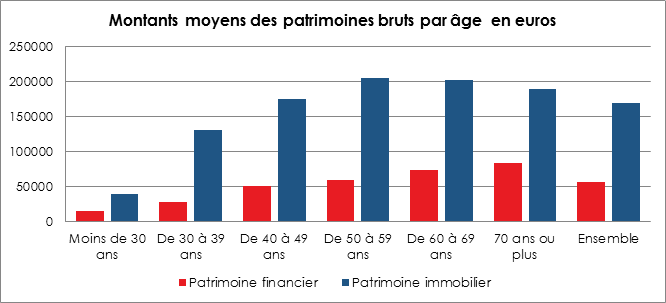

Le patrimoine financier croît avec l’âge

De manière générale, jusqu’à 60 ans, le montant du

patrimoine immobilier détenu croît avec l’âge de la personne de référence, puis

décroît légèrement ensuite. En revanche, le patrimoine financier progresse

continûment au cours du cycle de vie. Ainsi, le patrimoine financier brut des

plus de 70 ans est de 82 600 euros contre 14 300 pour les moins

de 30 ans. Les ménages puisent ainsi peu dans leur patrimoine financier même

après leur retraite. Ils ont une gestion essentiellement patrimoniale de leur

capital.

Des écarts de patrimoine plus importants qu’en matière de revenus

La moitié des ménages déclare un patrimoine brut supérieur à 163 100 euros. Les 10 % de ménages les mieux dotés en patrimoine brut disposent d’au moins 607 700 euros d’actifs alors que les 10 % les plus modestes possèdent au maximum 3 800 euros chacun, soit 160 fois moins ; les 1 % de ménages les plus dotés possèdent au moins 1 941 600 euros de patrimoine brut.

Les inégalités de patrimoine sont plus marquées que celles des revenus. En 2017, le rapport interdécile est de 4,6, c’est-à-dire que le revenu maximal des 10 % de ménages les plus modestes est 4,6 fois moins élevé que le revenu minimum des 10 % les plus aisés. Les inégalités de patrimoine brut sont stables entre 2015 et 2018. Après avoir fortement augmenté entre 2004 et 2010, puis légèrement diminué entre 2010 et 2015, l’indice de Gini est stable entre 2015 et 2018 et s’établit, début 2018, à 0,637, contre 0,635 début 2015. L’évolution des dernières années est fonction des valorisations des actifs et des revenus qu’ils génèrent. La crise de 2008/2009 ainsi que la baisse des taux qui s’est ensuivie pèsent sur le rendement des produits de taux. Si les prix de l’immobilier, après une petite baisse entre 2008 et 2012, sont, depuis, orientés à la hausse, la valeur des actions connaît d’amples fluctuations.

Début 2018, la moitié la mieux dotée des ménages vivant en France possédait 92 % du patrimoine total des ménages. Les 5 % les mieux dotés en détenaient un tiers et les 1 % les mieux dotés, 16 %. Cette répartition du patrimoine brut est stable depuis 2015.

Les 1 % des ménages les mieux dotés ont leur patrimoine réparti de façon particulière. Ils en détiennent une partie importante dans les actifs financiers (34 % contre 18 % pour les autres ménages) ainsi que dans le patrimoine professionnel (28 % contre 7 % pour les autres ménages). La part de l’immobilier est donc relativement plus faible que pour les autres ménages (30 % contre 67 %).

La concentration du patrimoine est encore plus nette pour la composante financière. Les 5 % des ménages les mieux dotés en patrimoine financier en détiennent plus de la moitié et 1 % des ménages en possèdent 31 %. Par comparaison, les 5 % des ménages les mieux dotés en patrimoine immobilier détiennent 28 % du patrimoine immobilier total.

Les 1 % des ménages les mieux dotés se démarquent du reste de la population pour la répartition de leur patrimoine. Une partie importante est détenue dans les actifs financiers (34 % contre 18 % pour les autres ménages) ainsi que dans le patrimoine professionnel (28 % contre 7 % pour les autres ménages). La part de l’immobilier est donc relativement plus faible que pour les autres ménages (30 % contre 67 %).

***

**

Les Français ont une gestion très patrimoniale ou conservatrice de leur capital, essentiellement composé d’immobilier, sa valeur suit la valorisation des actifs. À la différence des Américains ou des Britanniques, les épargnants français puisent peu dans leur patrimoine après leur départ à la retraite. Les retraités sont les premiers bénéficiaires du cycle de valorisation des actifs du fait qu’ils sont dégagés du remboursement des emprunts immobiliers. Disposant d’un niveau de vie supérieur à la moyenne de la populatizzon, ils continuent à épargner par précaution et en vue de la transmission.

Evolution du taux du Livret-A : une question sous influence politique

Dans cet article Philippe Crevel rappelle que malgré le rendement négatif du Livret A, le taux actuel en fait un bon placement. De fait, le Livret A pourrait baisser au 1er février prochain, afin d’inciter davantage les Français à privilégier l’épargne longue.

Novembre 2019, le sacre des unités de compte

Paris, le 24 décembre 2019

COMMUNIQUÉ DE PRESSE

RÉSULTAT DE L’ASSURANCE VIE – NOVEMBRE 2019

NOVEMBRE 2019, LE SACRE DES UNITÉS DE COMPTE

En pleine polémique sur le devenir des fonds euros, la collecte nette de l’assurance vie a fléchi au mois de novembre tout en restant positive. Elle a été ainsi de 1,2 milliard d’euros contre 1,7 milliard en octobre et 2,9 milliards d’euros en septembre. Depuis le début de l’année, la collecte nette s’établit à 25,2 milliards d’euros contre 22,2 milliards d’euros sur la même période en 2018.

Le mois de novembre est traditionnellement positif pour l’assurance vie sans être exceptionnel. Si le cru de 2019 n’échappe pas à la règle, il est néanmoins inférieur à celui de 2018 (+2,5 milliards d’euros). Sur ces dix dernières années, trois décollectes ont été enregistrées en novembre.

Plus du tiers de la collecte en unités de compte en novembre

Le montant des cotisations d’assurance vie a baissé au mois de novembre. Il s’est élevé à 11,1 milliards d’euros contre 12,1 milliards en octobre. Les unités de compte ont représenté 37 % de la collecte en novembre contre 32 % en octobre. Sur les onze premiers mois de l’année, le taux est de 26 %. Cette augmentation est non seulement imputable aux bons résultats de la bourse mais aussi aux recommandations des compagnies d’assurance vie. La baisse de la collecte brute s’explique certainement par le refus de certains assurés de prendre des unités de compte. Ils préfèrent alors renoncer à leurs versements ce qui pèse sur la collecte. Néanmoins, sur les onze premiers mois, le montant des cotisations collectées par les sociétés d’assurance est de 132,8 milliards d’euros contre 129,2 milliards d’euros sur la même période en 2018.

Les prestations se sont élevées à 9,9 milliards d’euros en novembre contre 10,3 milliards d’euros. Elles se situent dans la moyenne de ces derniers mois. De janvier à novembre, elles ont atteint 107,6 milliards d’euros contre 107,1 milliards d’euros sur la même période en 2018. Les épargnants n’ont pas effectué de retraits massifs après les annonces sur les fonds euros.

L’assurance vie conforte sa place de numéro 1

L’encours des contrats d’assurance-vie était de 1 785 milliards d’euros à fin novembre 2019, en progression de 5 % sur un an, ce qui constitue un record.

L’assurance vie à la croisée des chemins

En 2019, les ménages français ont accru leur effort d’épargne malgré la baisse des rendements des produits de taux. Ils ont souhaité renforcer la poche d’épargne de précaution dans un contexte d’incertitudes élevées. Par ailleurs, compte tenu des faibles rendements, pour obtenir le niveau souhaité d’épargne, il faut mettre davantage d’argent de côté. En outre, l’augmentation des prix de l’immobilier entraîne celle des apports personnels. Par ailleurs, comme les Français s’endettent fortement pour acquérir leur logement, cela se traduit par une progression du taux d’épargne.

L’assurance vie a connu, des années 90 à maintenant, une ascension provoquée par l’engouement envers les fonds euros. Les annonces des compagnies d’assurance de baisser fortement, pour 2019, les taux de leurs fonds euros et d’en restreindre éventuellement l’accès constituent un changement de cap qui devrait se matérialiser l’année prochaine. Avec des marchés financiers en forte hausse, plus de 25 % pour le CAC 40 depuis le mois de janvier, cette réorientation est plus facile à faire passer auprès des assurés. Ce contexte porteur encourage à une prise accrue de risques. Cependant, compte tenu du poids des fonds euros (environ 80 % de l’encours), le rééquilibrage en faveur des unités de compte mettra du temps et nécessite un effort de pédagogie évident.

Contacts presse :

Sarah Le Gouez

0613907548

slegouez@cercledelepargne.fr

Quand novembre sourit au Livret A

Paris, le 23 décembre,2019

COMMUNIQUÉ DE PRESSE

RÉSULTAT DU LIVRET A EN NOVEMBRE 2019

QUAND NOVEMBRE SOURIT AU LIVRET A

Par Philippe Crevel, Directeur du Cercle de l’Épargne

Après la décollecte de 2,13 milliards d’euros du mois d’octobre dernier, le Livret A a renoué, en novembre, avec des résultats positifs, + 610 millions d’euros, soit une collecte équivalente à celle de 2018 (670 millions d’euros).

Pour le Livret A, novembre ressemble, en règle générale, à octobre en n’étant pas très porteur. Les impôts locaux à acquitter, la proximité des dépenses de fin d’année et l’absence de versement de primes freinent logiquement les ardeurs des épargnants. Lors de ces dix dernières années, le Livret A a, ainsi, enregistré cinq décollectes au mois de novembre.

L’année 2019 se démarque avec un résultat positif. Le contexte incertain sur le plan économique et social pousse les ménages à épargner. Les gains de pouvoir d’achat engrangés en 2019, les plus importants constatés depuis 2007, ont été, en grande partie, mis de côté amenant le taux d’épargne à 15 % du revenu disponible brut. Ce constat est confirmé par la faible progression, depuis un an, de la consommation. Les Français estiment que l’amélioration économique qui se traduit notamment par une baisse du chômage demeure fragile. Le caractère plus précaire des emplois avec l’essor des CDD, du temps partiel ou de l’intérim, peut expliquer l’excès actuel de prudence. Le rendement faible du Livret A et sa baisse possible le 1erfévrier prochain n’influent en rien sur le comportement des ménages. Sur les onze premiers mois de l’année, la collecte nette du produit a atteint 14,24 milliards d’euros contre 9,54 milliards d’euros, l’année dernière sur la même période. Le Livret A est en voie de réaliser sa meilleure année depuis 2012 (28,16 milliards d’euros), année qui avait été marquée par le relèvement de plafond et par la crise des dettes souveraines (le taux du Livret A était alors de 2,25 %).

Le Livret de développement durable et solidaire (LDDS) a enregistré de son côté une collecte nette nulle après deux mois de décollecte. Antichambre des comptes courants des ménages, le LDDS suit plus finement que le Livret A les évolutions de leurs dépenses d’où des résultats différents de ceux du Livret A qui est davantage un outil d’épargne.

Le 1erfévrier prochain, baisse ou pas du taux, les paris sont ouverts ?

Compte tenu du taux d’inflation constaté depuis un an et des taux d’intérêt à trois mois des marchés interbancaires, le rendement du Livet A pourrait, en application de la nouvelle formule, passer au taux plancher de 0,5 % au 1erfévrier prochain (le taux est logiquement égal à la moyenne des taux monétaires à trois mois et du taux de l’inflation sur 12 mois avec un plancher fixé à 0,5 point). Le Gouverneur de la Banque de France a plaidé en ce sens. Le taux actuel de 0,75 % est nettement supérieur aux taux pratiqués pour des produits de même nature. Le taux de rémunération des livrets bancaires avoisine 0,20 %. Le Livret A coûte cher à la Caisse des dépôts et aux réseaux bancaires au regard du rendement des placements et des prêts issus du Livret A. Le taux de 0,75 % rend peu attractif les emprunts financés à partir des ressources collectées. Cette situation pénalise les bailleurs sociaux, les collectivités locales, les PME, les structures de l’économie sociale et solidaire qui peuvent se financer via le Livret A. S’il décidait de ne pas baisser le taux, le Gouvernement porterait un coup à la nouvelle formule.

La proximité des élections municipales ainsi que les débats complexes sur la réforme des retraites pourraient dissuader le Gouvernement de baisser le taux du Livret A. le taux de 0,5 % serait le plus faible jamais appliqué aux épargnants. Symbole de l’épargne populaire, le Livret A rapporterait 0,5 à 0,7 point de moins que l’inflation. Au début des années 2000, les gouvernements avaient instauré une formule de fixation du taux visant à garantir le pouvoir d’achat des épargnants, mais ce principe ne tient plus avec les taux d’intérêt négatifs.

Contacts presse :

Sarah Le Gouez

0613907548

slegouez@cercledelepargne.fr

Réforme des retraites : le simulateur du Gouvernement en ligne

Le Gouvernement vient de mettre en ligne un simulateur intitulé « suis-je concerné par la réforme ». Cet outil a été élaboré avec le GIP UNION RETRAITE qui regroupe les 42 régimes.

Appelé à évolué parallèlement que le projet de loi, ce simulateur doit permettre à chaque internaute de vérifier sa situation au regard de la retraite. Il permet d’évaluer sa situation future avant et après la réforme. Il donne par ailleurs la possibilité à chacun de mieux appréhender la réforme à travers la présentation de la situation de cas-types fictifs (salariés, fonctionnaires…) avec et sans mise en place du système universel .

Voici de combien le Smic devrait augmenter au 1er janvier 2020

Dans cet article publié dans Capital.fr, Philippe Crevel revient sur la hausse attendue du SMIC au 1er janvier 2020.

Retraite, les 4 exigences !

En matière de retraite, la question numéro un ne se résume pas à la recherche d’un simple mode de calcul des pensions qu’il soit par points, par annuités, par comptes notionnels. La question capitale est la capacité du système de retraite de répondre à quatre exigences :

- Ne pas peser sur les générations futures ;

- Ne pas être antiéconomique par l’application de cotisations sociales ou d’impôts élevés qui aboutiraient à détruire des emplois ou à réduire le pouvoir d’achat des actifs ;

- Être autant que possible équitable ;

- Assurer un niveau de vie décent aux retraités.

Au sommaire de l’étude

- La question de l’équilibre

- Un système économiquement et socialement supportable pour les actifs

- À la recherche de l’équité

- La question sensible du niveau de vie des futurs retraités

Réforme des retraites : l’avenir des régimes spéciaux en question

Fruit de 350 ans d’histoire, notre système de retraite s’est construit par strates successives. Il prend ses sources dans l’Ancien Régime avec l’institution de l’Hôtel des Invalides en 1670 et l’octroi, à compter de 1673, d’une série de « privilèges » aux marins contraints de servir dans la Marine. Les premières pensions, destinées à conforter la loyauté des militaires et des marins envers le souverain, ont été étendues à d’autres corps de métiers à l’instar des personnels de l’Opéra de Paris (1698) afin d’attirer à la Cour du Roi les artistes les plus talentueux. Ces dispositifs initialement réservés à quelques-uns ont été élargis, pendant la période révolutionnaire, à l’ensemble des personnels de l’État, militaires et civils. Cependant, face aux difficultés économiques engendrées par les épisodes guerriers intervenus lors la Révolution et de l’Empire, le développement de caisses privées de retraites au profit des fonctionnaires civils a été par la suite encouragé. Puis, avec l’industrialisation, et le développement du salariat, le problème de la vieillesse change de nature. Malgré de nombreuses tentatives, il faudra attendre 1945 afin qu’une couverture générale d’assurance vieillesse prenne forme.

Le régime général de retraite

trouve ses fondements dans la loi du 14 juillet 1905 définissant le cadre de

l’assistance aux vieillards nécessiteux et dans la loi du 5 avril 1910 sur les

retraites ouvrières et paysannes. Le régime nul et non avenu de Vichy avait

élaboré un plan de couverture sociale de la population mais qui ne fut pas

effectif en 1944. Le programme du Conseil National de la Résistance publié le

15 mars 1944 avait fixé comme objectif l’instauration « d’un plan complet de Sécurité sociale visant

à assurer à tous les citoyens les moyens d’existence, dans tous les cas où ils

sont incapables de se les procurer par le travail, la gestion appartenant

aux représentants des intéressés et de l’État ». Il indiquait

également qu’« une retraite

permettant aux vieux travailleurs de finir dignement leurs jours »

devait être instituée. Au nom de l’unité du pays retrouvé, les instigateurs de

la Sécurité Sociale rêvaient d’un grand régime unique couvrant toutes les

professions et toutes les branches de la protection sociale. La loi du 13

septembre 1946 ordonne que toute la population soit affiliée à

l’assurance-vieillesse à compter du 1er janvier 1947. Cet

objectif de principe resta un vœu pieux. La loi fut même abrogée en 1947. Les

non-salariés ont refusé de rentrer dans le régime général. Ils ne voulaient pas

que leurs cotisations alimentent la caisse des salariés pour des raisons

économiques et politiques. Les grandes entreprises des secteurs du transport et

de l’énergie qui s’étaient dotées de leur propre régime d’assurance vieillesse

ne sont pas entrées dans le régime général, ce dernier étant moins généreux que

le leur. C’est ainsi que sont nés les régimes spéciaux à la SNCF, à la RATP,

aux Charbonnages de France ou à EDF. La fonction publique disposait de longue

date de son propre système. En effet, l’histoire des retraites des

fonctionnaires de l’État débute sous l’Ancien Régime avec, en 1768, la création

de la Caisse de retraite de la Ferme générale. Sous la Révolution, la loi

d’août 1790 crée le premier régime des fonctionnaires de l’État dont le champ

d’application s’étend aux pensions civiles, ecclésiastiques et militaires. Le

régime sera modifié par les lois de 1831. La loi du 9 juin 1853 fixe les

principales règles des pensions de la fonction publique, encore en vigueur

aujourd’hui.

Les régimes préexistants aux ordonnances de 1945 ont été pérennisés par le décret du 8 juin 1946.

À côté du régime général, de la Sécurité sociale pour les indépendants (ex-RSI) et de la Mutualité sociale agricole (MSA) trois catégories de régimes dérogatoires peuvent être distinguées :

- les fonctionnaires civils et militaires,

- les agents des entreprises et établissements publics dotés de couverture retraite spécifique

- l’ensemble des régimes constitués au fil du temps autour d’une profession ou d’une entreprise spécifique.

En plus du régime des fonctionnaires, on dénombre ainsi 15 autres régimes spéciaux encore ouverts (dénombrant des cotisants) qui couvrent le risque vieillesse :

- Le régime de la SNCF avec la caisse de prévoyance et de retraite de la SNCF (CPRPSNCF)

- Le régime des Clercs et employés de Notaire avec la caisse de Retraite et de Prévoyance des Clercs et Employés de Notaires (CRPCEN)

- Le régime de la RATP avec la caisse de Retraite du Personnel de la RATP (CRP RATP)

- Le régime des Marins avec l’Établissement National des Invalides de la Marine (ENIM)

- Le régime EDF-GDF des Industries Électriques et Gazières avec la caisse Nationale des Industries Électriques et Gazières (CNIEG)

- Le régime des Cultes avec la caisse d’Assurance Vieillesse et Maladie des Cultes (CAVIMAC)

- Le régime parlementaire du Senat avec la caisse autonome de Sécurité sociale du Sénat (CASS SENAT) qui n’a pas été aligné sur celui de la Fonction publique

- Le régime parlementaire de l’Assemblée Nationale avec le Fonds de sécurité sociale de l’Assemblée Nationale (FSS Assemblée nationale), aligné depuis le 1er janvier 2018 sur celui de la Fonction publique

- Le régime des Mines avec la caisse des Dépôts et Consignations – Retraites des Mines (CDC)

- Le régime des ouvriers des établissements industriels de l’État avec la caisse des Dépôts et Consignations (CDC)

- Le régime des agents des collectivités locales avec la caisse des Dépôts et Consignations (CDC)

- Le régime des personnels de l’Opéra National de Paris avec la caisse de Retraites des Personnels de l’Opéra de Paris

- Le régime de la Comédie Française

- Le régime du Port autonome de Bordeaux

- Le régime de la Banque de France

À travers l’introduction d’un régime universel, le Gouvernement vise à englober nombre de ces régimes dont ceux des non-salariés. Le Haut-commissaire aux retraites, Jean-Paul Delevoye, a indiqué que si des spécificités pouvaient perdurer, ces dernières devraient cependant répondre à des situations particulières et être le cas échéant financées par les professions ou les entreprises concernées. Des régimes resteront ainsi dérogatoires. Devraient figurer dans cette liste, ceux des marins, des militaires, des auteurs et artistes.

Au sommaire de cette étude

LES RÉGIMES SPÉCIAUX, DES RÉGIMES EN DÉSÉQUILIBRE DÉMOGRAPHIQUE FORTEMENT DÉFICITAIRES

- Plus de 6 milliards de subventions en 2019

LES RÉGIMES SPÉCIAUX DES RÉGIMES AVANTAGEUX EN LENTE MUTATION

- Vers un alignement sur la situation applicable au sein de la fonction publique

- Un allongement progressif de la durée de cotisation 08

- Le report de l’âge légal de départ à la retraite effectif en 2024 09

- Une pratique indifférenciée des règles de revalorisations des pensions La fin programmée du statut d’agent SNCF

- Des adaptations coûteuses

LE RÉGIME UNIVERSEL FACE À L’IDENTITÉ STATUTAIRE DES AFFILIES DES RÉGIMES SPÉCIAUX ?

- L’âge de la retraite : un sujet délicat pour les salariés des entreprises publiques

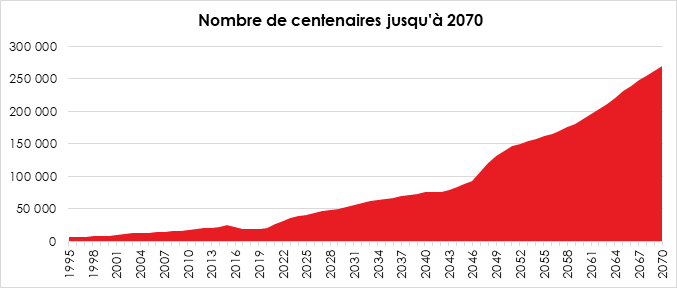

La belle progression du nombre de centenaires en France

« Le viager », de Pierre Tchernia, sorti en salles en 1972 met en scène Louis Martinaud (Michel Serrault) qui ayant conclu un contrat de viager à 59 ans passe le cap des 100 ans en pleine forme. Pour fêter le centenaire, une fête est organisée avec la présence des élus de la région ainsi que de la télévision. En 1972, la France compte alors moins de 1 200 centenaires, soit douze fois plus qu’en 1900. En 2017, ils sont plus de 20 000 et leur nombre devrait atteindre 270 000 en 2070. Ils représenteront alors 0,4 % de la population, contre 0,03 % actuellement. Ces futurs centenaires ont aujourd’hui 50 ans.

S’il y a cinquante ans, les centenaires étaient célébrés au

nom de la rareté, aujourd’hui, le phénomène se banalise. En retenant les

dernières prévisions démographiques, une fille sur deux née dans les années

2000 pourrait atteindre et dépasser 100 ans.

En 2017, cinq centenaires sur six sont des femmes, nées pendant ou juste après la guerre de 14-18. Elles ont donc connu trois Républiques, 15 Présidents de la République. Elles avaient en moyenne 26 ans quand la sécurité sociale a été créée en 1945. Au-delà de 110 ans, la quasi-totalité des centenaires sont des femmes.

L’augmentation du nombre de centenaires en France s’explique par le haut niveau d’espérance de vie à la naissance. Aujourd’hui, elle est de près de 85,4 ans pour les femmes et de 79,5 ans pour les hommes. Les centenaires ont en commun de disposer de bonnes capacités génétiques et d’avoir respecté certaines règles d’hygiène de vie. L’amélioration des conditions de vie et les progrès de la santé jouent également un rôle non négligeable.

Réforme des retraites 2019 : ce qui est prévu pour la future retraite Macron

Philippe Crevel est cité dans cet article de Planet.fr consacré à la réforme des retraite et à l’avenir des régimes spéciaux.

Revalorisation des pensions de base : la règle de la sous-indexation et ses exceptions pour 2020

Parmi les différentes mesures adoptées par le Gouvernement pour répondre à la crise des « gilets jaunes », figurait l’engagement du Président de la République de réindexer une partie des pensions sur l’inflation, quand en principe la revalorisation devait être de 0,3 % pour l’ensemble des retraités. Après avoir bénéficié de l’annulation, en 2019, de la hausse de la CSG précédemment décidée par le gouvernement d’Édouard Philippe, les retraites disposant de pensions inférieures à 2 000 euros bruts verront leur pension de base revalorisée à hauteur de l’inflation au 1er janvier 2020. La revalorisation devrait être pour les pensions concernées de 1 % compte tenu des dernières estimations de l’INSEE.

Sous réserve de son adoption définitive et de sa promulgation, le dispositif prévu à l’article 52 du projet de loi de financement de la Sécurité sociale (PLFSS) pour 2020, prévoit que l’ensemble des pensions versées au retraité, régime de base et complémentaire, mais également les montants perçus au titre de la réversion, la majoration de retraite pour enfants, seraient pris en compte pour déterminer si le seuil des 2 000 euros est franchi.

Voulant éviter un effet de seuil autour des 2 000 euros,

le Gouvernement a introduit un dispositif de lissage. Au 1er janvier

2020, l’introduction du dispositif de lissage conduit à l’application de 5 taux

différents.

| Montant de la pension totale brute | Niveau de revalorisation |

| Inférieur ou égal à 2 000 € | 1 % |

| Supérieur à 2 000 € et inférieur ou égal à 2 008 € | 0,8 % |

| Supérieur à 2 008 € et inférieur ou égal à 2 012 € | 0,6 % |

| Supérieur à 2 012 € et inférieur ou égal à 2 014 € | 0,4 % |

| Supérieur à 2 014 € | 0,3 % |

La hausse des pensions se fera en deux temps. Pour une majorité des retraités (95 % d’entre eux) la revalorisation s’appliquera dès le 1er janvier (au taux de 0,3 % ou de 1 % selon les cas). Les 5 % de pensionnés restants, concernés par le risque d’effet de seuil, bénéficieront d’une hausse de 0,3 % au 1er janvier, puis d’un complément leur serait le cas échéant versé au mois de mai, avec un rappel depuis le 1er janvier 2020.

Ce dispositif ne devrait s’appliquer qu’en 2020, puisque le Président de la République a annoncé qu’à compter de 2021 l’ensemble des pensions seront de nouveau indexées sur l’inflation.

Il convient de rappeler que les pensions de retraites complémentaires ont été revalorisées de 1 % au 1er novembre dernier. Cette décision a été prise en application de l’accord AGIRC-ARRCO du 10 mai 2019 qui établit comme règle, la revalorisation du point par rapport à l’inflation jusqu’en 2022.

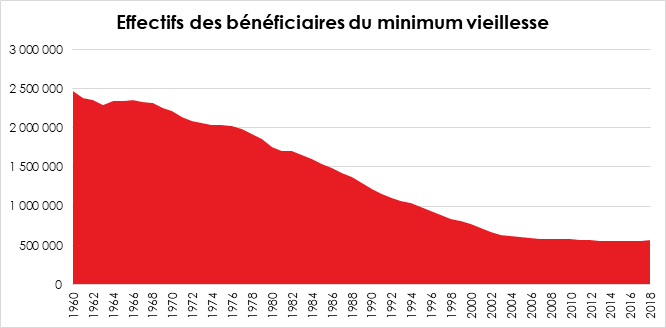

Le minimum vieillesse, une stabilisation des effectifs à un niveau bas

Fin 2018, 4,25 millions de personnes sont allocataires d’un

minimum social. Avec les conjoints et les enfants à charge, environ 7 millions

de personnes, soit 11 % de la population, sont couvertes par les minima

sociaux. En 2018, les dépenses liées au versement des minima sociaux augmentent

quasiment au même rythme que les effectifs (+0,5 %) et s’élèvent à 27,2 milliards

d’euros, soit 1,2 % du produit intérieur brut (PIB).

Parmi les 4,25 millions d’allocataires des minimas sociaux, 568 000 touchent le minimum vieillesse pour un coût de 2,7 milliards d’euros. En moyenne, les bénéficiaires du minimum vieillesse touchent 401 euros par mois.

Leur nombre a augmenté de 2,8 % en un an, alors qu’il était stable depuis 2013. Cette hausse est la conséquence directe de l’augmentation de 30 euros, au 1er avril 2018, du montant maximal de l’allocation pour une personne seule.

Entre 2004 et 2013, le nombre d’allocataires avait connu une baisse modérée (-1,3 % en moyenne annuelle de fin 2003 à fin 2013) qui succédait à une période de forte baisse (-5,6 % entre fin 1990 et fin 2003). Le départ à la retraite des générations nombreuses du baby-boom a contribué à la hausse des effectifs, tout comme le plan de revalorisation du montant de la prestation entre 2007 et 2012 pour les personnes seules.

D’autres facteurs ont par ailleurs participé à leur diminution. Par effet de noria, les jeunes générations de retraités ont des revenus supérieurs à celles dont les représentants décèdent. La forte augmentation du taux d’activité féminine constatée depuis les années 50 a un impact sur la distribution du minimum vieillesse. Les femmes n’ayant pas ou peu travaillé en étaient les premières bénéficiaires. L’amélioration lente mais réelle des pensions des non-salariés conduit également sur longue période à une moindre exposition au minimum vieillesse. À partir de 2011, le recul de l’âge minimum légal de départ à la retraite a également entraîné une baisse du nombre de personnes entrant dans le dispositif dès l’âge minimum au titre de l’inaptitude au travail. Plus récemment, depuis le 1er janvier 2017, les allocataires de l’Allocation pour Adulte Handicapé ayant un taux d’incapacité de 80 % ou plus et atteignant 62 ans ne sont plus obligés de demander en priorité l’allocation de solidarité aux personnes âgées (Aspa), ce qui diminue le nombre d’entrées dans cette allocation.

Le contrat de capitalisation, un outil de gestion patrimoniale

Les contrats de capitalisation sont peu connus des particuliers. Pourtant, ces produits possèdent strictement la même fiscalité que l’assurance vie et leur fonctionnement est identique. Si les contrats de capitalisation ne possèdent pas les facilités de transmission hors succession de l’assurance vie, la donation combinée au démembrement permet d’atteindre le même but. Les entreprises ou encore les associations, recourent aux contrats de capitalisation pour gérer sur le long terme leurs liquidités sur le long terme.

Le régime fiscal des contrats de capitalisation est proche

de celui de l’assurance vie.

Pour les primes versées avant le 27 septembre 2017

| Durée écoulée depuis l’ouverture du contrat | Choix d’imposition des produits | Taux du prélèvement forfaitaire libératoire (PFL) | IR |

| Inférieure à 4 ans | IR ou PFL | 35 % sur les gains | Imposition des gains au barème progressif de l’IR |

| Comprise entre 4 et 8 ans | IR ou PFL | 15 % sur les gains | Imposition des gains au barème progressif de l’IR |

| Supérieure à 8 ans | IR ou PFL |

7,50 % sur les gains après abattement

annuel suivant :

– 4 600 € pour une personne

célibataire, veuve ou divorcée – 9 200 € pour un couple marié (ou pacsé) soumis à une imposition commune |

Imposition des gains au barème progressif de

l’IR après un abattement annuel de : – 4 600 € pour une personne célibataire, veuve ou divorcée – 9 200 € pour un couple marié (ou pacsé) soumis à une imposition commune |

Pour les primes versées depuis 27 septembre 2017

| Durée écoulée depuis l’ouverture du contrat | Choix d’imposition des produits | Taux du PFL | IR |

| Inférieure à 4 ans | IR ou PFL | 12,8 % sur les gains | Imposition des gains au barème progressif de l’IR |

| Comprise entre 4 et 8 ans | IR ou PFL | 12,8 % sur les gains | Imposition des gains au barème progressif de l’IR |

| Supérieure à 8 ans | IR ou PFL |

7,50 % ou 12,80 % (sur les gains

relevant des primes excédant 150 000 euros), après abattement

annuel de :

– 4 600 € pour une personne célibataire,

veuve ou divorcée – 9 200 € pour un couple marié (ou pacsé) soumis à une imposition commune |

Imposition des gains au barème progressif de

l’IR après un abattement annuel de : – 4 600 € pour une

personne célibataire, veuve ou divorcée – 9 200 € pour un couple marié (ou pacsé) soumis à une imposition commune |

Un outil utile pour la gestion patrimoniale

Si un contrat d’assurance vie est, dans tous les cas, dénoué lors du décès de l’assuré, le contrat de capitalisation est quant à lui transmissible en l’état. Le contrat de capitalisation peut faire l’objet d’une donation qui peut bénéficier d’une exonération (100 000 euros par donateur et donataire en ligne directe tous les 15 ans). Le donataire bénéficie de l’antériorité fiscale du contrat. La donation peut s’effectuer en démembrement. Avec l’usufruit, l’assuré perçoit des revenus quand la donation de la nue-propriété aux enfants permet de s’assurer qu’aucun frais ne sera à payer lors du décès.

Un contrat de capitalisation est dit nominatif quand le souscripteur en est le bénéficiaire. Il peut être explicitement affecté à un tiers désigné nominativement à la souscription, lequel pourra se présenter au remboursement du bon, soit au terme, soit avant le terme en cas de décès du souscripteur. Il est également possible de souscrire un bon dit « anonyme ». Ce choix irrévocable fait au moment de la souscription depuis le 1er janvier 1998 est associé à une fiscalité élevée. Un prélèvement forfaitaire libératoire de 60 % sur les intérêts (hors prélèvements sociaux) est prévu d’office en cas de retrait quelle que soit la durée du contrat). Par ailleurs, s’applique un prélèvement supplémentaire, égal à 2 % capital investi par 1er janvier écoulé depuis la souscription.

Comme pour l’assurance vie, les montants peuvent être investis sur un fonds en euros ou des unités de compte.

En cas de décès du souscripteur, les sommes versées font partie de sa succession selon les règles de droit commun et ne bénéficient donc pas du régime spécifique de l’assurance vie : elles doivent être ajoutées aux biens du souscripteur pour calculer la part revenant à chaque héritier.

Le PERP injustement traité

Le retour de Kafka ?

L’édito de décembre de Jean-Pierre Thomas, Président du Cercle de l’Epargne

La retraite est un miroir. Elle en dit beaucoup sur les peuples et sur la manière dont ils sont gouvernés. La France a mis près de trois siècles à bâtir son système de retraite, de 1673 avec la création du premier régime des marins à la généralisation des régimes complémentaires au début des années 1970. Durant ces trois siècles, de nombreux projets ont été présentés et ont capoté faute de consensus, faute de volonté. Même les pères fondateurs de la Sécurité sociale, entre 1945 et 1947 ne sont pas arrivés à leurs fins. Le programme du Conseil National de la Résistance, publié le 15 mars 1944, avait, en effet, fixé comme objectif l’instauration « d’un plan complet de Sécurité Sociale visant à assurer à tous les citoyens les moyens d’existence, dans tous les cas où ils sont incapables de se les procurer par le travail, la gestion appartenant aux représentants des intéressés et de l’État ». Il indiquait également qu’ « une retraite permettant aux vieux travailleurs de finir dignement leurs jours » devait être instituée. Au nom de l’unité retrouvée du pays, les instigateurs de la Sécurité Sociale rêvaient d’un grand régime unique couvrant toutes les professions et toutes les branches de la protection sociale. La loi du 22 mai 1946 posait le principe de l’assujettissement obligatoire et avait clos le débat sur la nature de l’affiliation, certains étant favorables à un rattachement facultatif. Le principe de l’assurance obligatoire avec une mutualisation des cotisations et des droits avait été ainsi affirmé. La loi du 13 septembre 1946 ordonnait également que toute la population soit affiliée à l’assurance-vieillesse à compter du 1er janvier 1947. Cet objectif d’unité resta un vœu pieux. Cette loi fut même abrogée courant 1947. Les non-salariés avaient alors refusé de rentrer dans le régime général tout comme les salariés des grandes entreprises des secteurs du transport et de l’énergie qui s’étaient dotées avant la Seconde Guerre mondiale de leur propre régime d’assurance vieillesse. C’est ainsi que sont nés les régimes spéciaux à la SNCF, à la RATP, aux Charbonnages de France ou à EDF. La fonction publique disposait également de son propre système. Les fonctionnaires ont eu accès dès 1768, à une couverture vieillesse avec la création de la Caisse de retraite de la Ferme générale. Sous la Révolution, la loi d’août 1790 créa réellement le premier régime des fonctionnaires de l’État. Le projet d’Emmanuel Macron vise donc de revoir le système tel que nous le connaissons depuis 1945 mais plus largement de rebattre les cartes dont certaines dates du XVIIe siècle.

La retraite est, en France, considérée comme un élément clef du pacte social. La remise en cause des droits dits acquis est source de conflits. Chaque grande loi sur les retraites a donné lieu à ses grèves, à ses manifestations et à ses blocages. Depuis l’échec de 1995, le pouvoir a pris l’habitude de réformer de manière impressionniste en distinguant les différents régimes ou en ne retenant que quelques facteurs. L’exécutif prend un risque évident en décidant de refondre l’ensemble du système, devenu une mille-feuille difficile à piloter. Il est peu transparent et inéquitable en raison de sa complexité. Face aux résistances, le Président de la République est tenté d’opter pour la clause du « grand-père » en vertu de laquelle seuls les nouveaux entrants seraient concernés par le futur régime universel. De facto, cela aboutira durant plus de 40 ans à avoir un 43e régime qui s’ajoutera aux actuels. Les arbitrages pour rétablir les équilibres financiers seront, durant cette période, délicats. En effet, les cotisations permettront d’acquérir des points tout en ayant comme première mission de financer les anciens régimes par annuités. Il n’est pas certain que la rationalité, l’efficience et la simplicité soient au rendez-vous.

Grève en France: débat entre Sarah le Gouez et Liem Hoang-Ngoc sur RTS

Sarah Le Gouez, Secrétaire général du Cercle de l’Epargne était invité à réagir à la manifestation du 5 décembre contre la réforme des retraites dans Forum, pour Radio TV Suisse (RTS). Elle a été amené à débattre avec Liem Hoang-Ngoc, ancien député européen socialiste et maître de conférence à l’Université de Paris 1 sur la bien fondé de la réforme.

« Le navire se dirige vers un récif, mais il ne faudrait surtout pas changer de route ! »

Retrouvez la tribune de Philippe Crevel publiée dans planet.fr consacré à la réforme des retraites en ce jour de mobilisation nationale contre le projet du Gouvernement.

Retraites : mais que se passera(it)-t-il sans réforme?

Philippe Crevel et l’économiste Jacques Buchot répondent aux question d’Atlantico sur la situation des régimes de retraites et leur évolution dans l’éventualité où le Gouvernement venait à renoncer à sa réforme.

Attention, risque d’usurpation : l’alerte de l’ AMF à destination des épargnants

A la suite de nombreux signalements de la part d’épargnants, de sociétés et d’associations professionnelles, l’Autorité des marchés financiers (AMF) a publié sur sont site internet un tableau dans lequel seraient listés les sites Internet et sociétés mis en cause pour leur pratiques frauduleuses.

A travers cette liste noire, le régulateur souhaite mettre en garde met en garde le grand public sur les risques d’usurpation de noms, d’adresses, de logo et de numéro d’agrément d’acteurs ou de produits financiers autorisés.

Par ailleurs, l’AMF incite les épargnants à être plus vigilants et à procéder à des vérifications avant de répondre à une sollicitation. Elle recommande ainsi aux investisseurs de prendre contact avec la société de laquelle l’interlocuteur se revendique en vérifiant ses coordonnées (téléphone, adresses, …) sur les registres officiels et de s’assurer que l’auteur de la sollicitation figure bien dans la liste des prestataires de services d’investissement habilités (https://www.regafi.fr) ou la liste des intermédiaires autorisés dans la catégorie conseiller en investissement financier (CIF) ou conseiller en investissements participatifs (CIP) (https://www.orias.fr/search).

Le régulateur financier rappelle par ailleurs les grands principes à respecter avant de souscrire un produit et de s’engager, à savoir :

- Aucun discours commercial ne doit faire oublier qu’il n’existe pas de rendement élevé sans risque élevé ;

- Obtenez un socle minimal d’informations sur les sociétés ou intermédiaires qui vous proposent le produit (identité sociale, pays d’établissement, responsabilité civile, règles d’organisation, enregistrement auprès de l’ORIAS, etc.) ;

- N’investissez que dans ce que vous comprenez ;

- Posez-vous la question de savoir comment est réalisée la valorisation du produit proposé (prix d’achat ou prix de vente), renseignez-vous précisément sur les modalités de revente du produit et les délais liés, notamment dans le cas où le produit investit sur une classe d’actifs peu liquide.

Consulter les listes noires des sociétés et sites non autorisés de l’AMF

Droit à l’erreur et retraite

Par une circulaire du 20 novembre 2019, la CNAV met en pratique l’une des mesures phare de loi pour un Etat au service d’une société de confiance, dite Essoc, adoptée le 10 août 2018 à savoir a reconnaissance pour chaque citoyen du « droit à l’erreur ».

Ce texte réglementaire définit ce qu’est le droit à l’erreur appliqué dans le domaine de la retraite. Il détermine le périmètre de l’erreur mais également ses limites notamment à l’égard de la politique de sanction des comportements fautifs et frauduleux.

la réforme des retraites va-t-elle être vidée de sa substance ?

Sur RFI, Philippe Crevel, directeur du Cercle de l’Epargne débattait avec Yves Veyrier, Secrétaire général de Force Ouvrière, Vice-président du comité de la liberté Syndicale de l’OIT sur l’avenir de la réforme des retraites. Alors que le 1er Ministre engage une nouvelle phase de consultations, ils évoquent dans l’émission « le débat du jour » les évolutions à attendre sur le projet de réforme et le risque de voire vidée de sa substance.

Philippe Crevel, économiste, directeur du Cercle de l’Épargne, un centre d’études et d’information consacré à l’épargne et à la retraite, auteur de « Retraite juste un autre monde », éditions Decitre.

Assurance-vie : collecte encore positive

Retrouvez dans cet article publié sur le média Investir l’analyse de Philippe Crevel, Directeur du Cercle de l’Epargne sur la collecte positive enregistrée par l’assurance vie au mois d’octobre.

Française des Jeux. Qu’est-ce qu’ont donné les privatisations dans le passé ?

L’entrée en Bourse de l’’action de la Française des jeux, aenregistré un vif succès avec un demi-million de particuliers souscripteurs. Retour sur les raisons de cette envolée de l’action avec Philippe Crevel dans Sud Ouest.

Les Français vident leurs livrets d’épargne populaire

Retour sur la décollecte du Livret A au mois d’octobre 2019 avec l’analyse par Philippe Crevel, directeur du Cercle de l’ Epargne, des raisons pour lesquelles les retraits sont traditionnellement plus importants qu’aux versements en octobre.

Livret A : collecte nette négative pour la première fois depuis un an

Retour sur la collecte du Livret A au mois d’octobre avec l’analyse de Philippe Crevel, directeur du Cercle de l’Epargne.

L’assurance vie en mode résilience

COMMUNIQUÉ DE PRESSE

Résultat de l’assurance vie au mois d’octobre

OCTOBRE, L’ASSURANCE VIE EN MODE RÉSILIENCE

L’assurance vie est un roc. À la différence du Livret A, elle n’a pas failli en octobre. Loin des polémiques sur l’avenir des fonds euros et de leur rendement, les ménages français ont continué à faire confiance au premier produit d’épargne. Ainsi, contre vents et marées, elle reste le phare de l’épargne française. En octobre, l’assurance vie a, en effet, enregistré sa dixième collecte positive consécutive avec un gain, selon la Fédération Française de l’Assurance, de 1,9 milliard d’euros. Cette collecte nette est, cependant, en retrait par rapport à celle du mois de septembre (2,9 milliards d’euros). Elle est également légèrement inférieure à la moyenne de ces douze derniers mois (2,2 milliards d’euros).

La collecte nette est sur les dix premiers mois de l’année 2018 de 24,1 milliards d’euros soit près de 5 milliards au-dessus du montant de 2018 (19,7 milliards d’euros). L’assurance vie fait ainsi preuve d’une belle résilience.

Le montant des cotisations (euros et unités de compte) a été en octobre de 12,2 milliards d’euros en phase avec les résultats de ces derniers mois. Le montant des cotisations collectées par les sociétés d’assurance au cours des dix premiers mois de 2019 est de 121,8 milliards d’euros contre 117,5 milliards d’euros sur la même période en 2018 prouvant que les ménages dégagent une plus forte épargne en faveur de l’assurance vie.

Les prestations sont, en revanche, en légère hausse et ont atteint 10,3 milliards d’euros. Elles s’étaient élevées à 9,1 milliards d’euros au mois de septembre. Sur les dix premiers mois, les prestations versées par les sociétés d’assurance ont représenté 97,7 milliards d’euros, un montant équivalent à celui de 2018 (97,8 milliards d’euros).

Au mois d’octobre, les cotisations en unités de compte ont représenté 27 % des cotisations versées en retrait par rapport au résultat de septembre (30 %). Depuis le début de l’année, 25 % des cotisations ont été effectuées en unités de compte. La progression sensible du cours des actions explique la petite augmentation de la part des unités de compte mais le rapport de force reste nettement en faveur des fonds euros. La modification des comportements des ménages risque d’être un exercice difficile et long.

L’encours des contrats d’assurance vie se rapproche doucement mais surement de la barre des 1 800 milliards d’euros (1 779 milliards d’euros à fin octobre 2019, en progression de 5 % sur un an).

Octobre est en règle générale un mois correct pour l’assurance qui n’a connu, durant ce mois, qu’une seule décollecte lors de ces dix dernières. Après la période de vacances et avant les dépenses de fin d’année, les ménages se mettent en relation avec leur conseiller en assurance ou bancaire, en octobre et en novembre, des décisions d’arbitrage concernent leur patrimoine. Les ménages français plébiscitent toujours la garantie en capital qu’offre les fonds euros. Il faudra suivre dans les prochains mois l’évolution de la collecte quand les assureurs auront mis en application leur souhait de restreindre plus fortement la collecte en fonds euros. Actuellement, l’objectif était un minima de 30 % d’unités de compte pour les nouveaux versements. Il est en grande partie atteint. Les ménages sont-ils prêts à aller au-delà et sont-ils prêts à modifier la répartition de leur encours ? Un effort important de pédagogie sera sans nul doute nécessaire.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Le Livret A a perdu de l’épargne en octobre

Analyse de la decollecte du Livret A en octobre avec les explications du directeur du Cercle de l’Epargne.

Livret A : pourquoi octobre reste le mois le plus triste de l’année pour l’épargne

En octobre le Livret A affiche une décollecte de 2,13 milliards d’euros. Un résultat guère surprenant pour un mois d’octobre. Retrouvez les explications de Philippe Crevel, directeur du Cercle de l’Epargne dans cet article de Romain Gueugneau publié dans les Echos.

Entrée en bourse réussie pour la FDJ

Décryptage des raisons du succès de la FDJ auprès des petits porteurs avec les élements d’explications du directeur du Cercle de l’Epargne, Philippe Crevel.

Livret A, la malédiction du mois d’octobre

COMMUNIQUÉ DE PRESSE

RÉSULTAT DU LIVRET A AU MOIS D’OCTOBRE 2019

LIVRET A, LA MALÉDICTION DU MOIS D’OCTOBRE

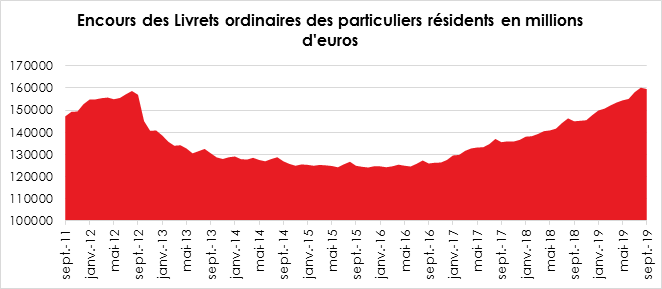

Le Livret A n’a pas réussi la passe de 12 collectes successives positives. En effet, comme en 2018, le Livret A a enregistré, cette année encore, une décollecte importante de 2,13 milliards d’euros en octobre. L’année dernière, elle s’était élevée à 2,52 milliards d’euros. Il faut remonter à 2012 pour retrouver une collecte positive en octobre. L’année 2012 est très atypique car elle a été marquée par la crise des dettes souveraines et par le relèvement du plafond du Livret A. Depuis 2009, il n’y a eu en tout et pour tout que deux années de collectes positives. Avec cette décollecte, l’encours du Livret A revient à 297,4 milliards d’euros. Le LDDS quant à lui enregistre une décollecte de 430 millions d’euros et son encours est désormais de 110,8 milliards d’euros.

La malédiction du Livret A en octobre trouve son explication dans le paiement des impôts locaux. Même si la taxe d’habitation a été allégée pour 80 % des ménages français, elle constitue une dépense de l’automne tout comme la taxe foncière versée par les propriétaires (près de 60 % des ménages).

Depuis le début de l’année, les gains de pouvoir d’achat étaient en grande partie épargnés par crainte d’un retournement de la situation économique et sociale. Ces gains ont été concentrés sur le premier semestre. Il est possible que les ménages aient décidé de puiser dans leur cagnotte afin de financer un certain nombre de dépenses d’automne.

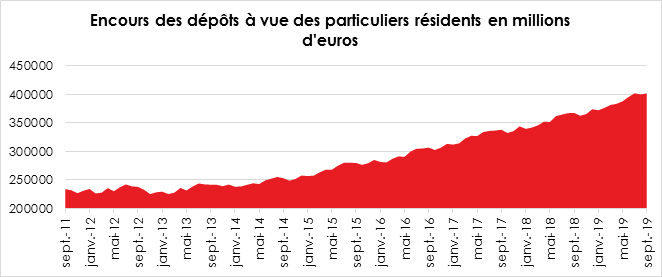

En 2019, aux facteurs traditionnels de décollecte, s’est ajouté le débat sur le taux de rendement du Livret A. Le teasing du Gouvernement sur une éventuelle baisse du taux le 1er février prochain a pu conduire des titulaires du Livret A à ne pas effectuer de versement. Les épargnants sont assez sensibles aux annonces faites sur l’évolution du taux de rendement. Le passage de 0,75 à 0,5 % pourrait entraîner plusieurs mois de décollecte comme cela a été constaté lors des dernières baisses. Le risque est que cette décollecte conduise à un nouveau gonflement des dépôts à vue qui dépassent, en France, 400 milliards d’euros.

L’atypique mois d’octobre ne devrait pas trop porter atteinte à la collecte annuelle qui devrait se situer autour de 16 milliards d’euros. Malgré la décollecte d’octobre, les dix premiers mois de l’année se soldent, pour le moment par une collecte nette de 13,63 milliards d’euros pour le Livret A, soit un montant supérieur à celle de 2018 (8,87 milliards d’euros). Les mois de novembre et de décembre étant marqués par les dépenses de fin d’année, le dernier trimestre devrait être atone pour la collecte. L’encours du Livret A devrait rester proche de la barre des 300 milliards d’euros.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

FDJ : Philippe Crevel était l’invité du Petit Matin sur RTL

A l’occasion de la cotation de la Française Des Jeux, le directeur du Cercle de l’Epargne répond aux questions de Julien Sellier sur RTL. Comment expliquer le succès de la FDJ auprès des petits porteurs ? Comment a été déterminé le prix de l’action ? Le cours de l’action aurait du être plus elevé encore ? Ecouter les réponses de Philippe Crevel. ( à 1h37 d’émission)

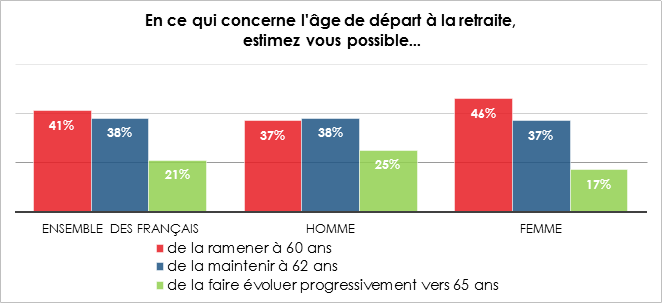

Réforme des retraites : vers un décalage de l’âge de départ à 64 ans

Dossier Familial consacre un article sur les possibles évolutions de l’âge de départ à la retraite dans le cadre de la réforme des retraites en discussion. A cette occasion Philippe Crevel, Directeur du Cercle de l’Epargne évoque le cas spécifique des régimes spéciaux.

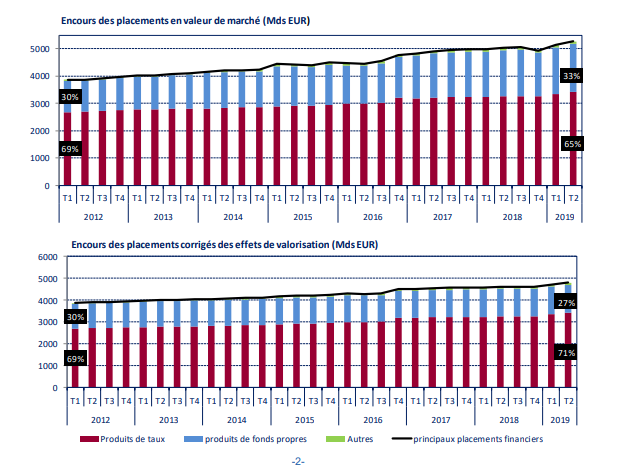

71 % du patrimoine financier des ménages investi en produits de taux

Malgré le contexte des taux négatifs, les épargnants ont confirmé au deuxième trimestre, leur préférence pour les produits de taux. Ainsi selon les données de la Banque de France, l’épargne investie en produits de taux atteint 110,6 milliards (après 98,0 milliards) sur 149,4 milliards d’euros de flux annuel de placement.

Les ménages ont privilégié l’assurance vie en support euros (31,3 milliards au deuxième trimestre contre 25,5 milliards au trimestre précédent), et les placements en titres de créances acquis via des OPC.

Evolution du patrimoine financier des ménages

Les éléments de la Banque de France confortent les fortes collectes constatées sur les deux produits préférés des Français (Livret A et Assurance vie) avec une progression du flux annuel de placement des ménages de 28,4 milliards par rapport au trimestre précédent.

Les dépôts à vue comptent pour 47 milliards d’euros et constituent ainsi le premier emploi de l’épargne, suivis des produits de fonds propres (33 milliards), de l’assurance-vie en euros (31 milliards) et de l’épargne réglementée (21 milliards).

D’après les premières informations collectées par la Banque de France, le résultat du troisième trimestre pourrait être proche de celui observé sur le deuxième trimestre.

La bourse est-elle trop haute pour investir ?

Dans un contexte de taux bas généralisés, professionnels et pouvoirs publics incitent les Français à investir sur le marché action. Mais est-ce le bon moment pour le faire ? Réponses avec Philippe Crevel, directeur du Cercle de l’Epargne dans cet article publié par MoneyVox.

Retraites : les combines habituelles pour contourner la réforme fonctionneront-elles ?

Sera-t-il possible de de se soustraire aux nouvelles règles en vigueur une fois la réforme des retraites adoptée ? Retrouver l’analyse du Directeur du Cercle de l’Epargne dans une interview accordée à Planet.fr .

Quelles garanties pour mon épargne?

S’il est d’usage de conseiller de ne pas mettre « tous ses oeufs dans le même panier », cet adage vaut aussi bien pour les placements que pour les établissements qui les gèrent. Retrouver dans le Figaro les conseils du directeur du Cercle de l’Epargne.

Jeux d’argent : comment placer intelligemment vos gains ?

Dans un dossier spécial placement publié sur Planet.fr, Philippe Crevel rappelle donne quelques conseils avant de se lancer. Il rappelle par ailleurs qu’en matière de placement, il convient de prendre sur les placements de long terme quelque soit l’importance des moyens épargner.

Privatisation de la Française des Jeux, le retour de l’actionnariat populaire ?

Le Gouvernement a décidé de privatiser la Française des Jeux qui est le deuxième opérateur de jeux en Europe et le quatrième au niveau mondial. La Française des Jeux peut compter sur 25 millions de joueurs. Les mises de jeu ont atteint 15,8 milliards d’euros en 2018. 10,7 milliards d’euros ont été redistribués aux joueurs.

L’entreprise a contribué sous forme de taxes à hauteur de 3,3 milliards d’euros au budget de l’État. Ses bénéfices ont atteint en 2018 170 millions d’euros. 138 millions ont été versés sous forme de dividendes dont 100 millions à l’État.

La Française bénéficie d’un champ d’activité a priori protégé et réglementé. Elle a reçu une licence pour exercer sa mission.

La Française des Jeux est, dans la série de privatisations qu’a connue la France depuis 1986, très atypique. Son activité est très réglementée et bénéficie d’un monopole.

La Française des Jeux partage avec le PMU le monopole des jeux d’argent en France. Sa première activité est constituée par les jeux de loterie, la seconde étant les paris sportifs dont les mises ont atteint en 2018 3,04 milliards d’euros, en hausse de 21 % par rapport à 2017 grâce à la Coupe du Monde. Les jeux de loterie ont engendré 12,8 milliards d’euros de mise. Les jeux n’échappent pas au processus de digitalisation. Les mises collectées en ligne ont représenté, en 2018, 2,4 milliards d’euros, soit 15 % des mises. Les paris sportifs connaissent la plus forte progression en particulier pour les mises en ligne avec une augmentation de 60 % en 2018. L’effet « coupe du monde » explique ce bond. La Française des jeux peut s’appuyer sur un réseau de 30 000 détaillants qui sont présents sur l’ensemble du territoire.

La Française des Jeux a succédé, en 1976, à la Loterie nationale française, créée par décret de l’article 136 de la loi de finances du 22 juillet 1933 afin de venir en aide aux invalides de guerre, aux anciens combattants et aux victimes de calamités agricoles. Cette dernière est l’héritière de la Loterie royale de France gérée par l’Administration générale des loteries.

Lors d’une campagne en Italie, François 1er découvre la loterie comme moyen de financement de l’État. Il décide d’instituer cette pratique en France. La première loterie autorisée par le Roi date de 1539. La loterie se nomme alors « blanque », de l’italien « blanca » (blanche) d’après la couleur des billets où seuls ceux en noir, parmi les billets blancs distribués, sont gagnants. La blanque connaît peu de succès. Elle est interdite durant deux siècles ou simplement tolérée dans le meilleur des cas. Son retour intervient à la fin du XVIIe siècle avec la Loterie de l’Hôtel de Ville à Paris, qui permettait de payer les rentes des emprunts contractés par la ville, lorsqu’elle était à court d’argent. Le régime royal autorise dans certaines limites les loteries religieuses pour permettre à certaines congrégations en difficulté de trouver des revenus complémentaires. À Paris, l’église Saint-Sulpice, l’église Sainte-Geneviève, et le futur Panthéon de Paris ont été financés en ayant recours aux loteries. Les loteries de l’Hôtel de ville à Paris servent également à financer la restauration des monuments. La Loterie du Patrimoine de Stéphane Bern s’inscrit dans ce lointain lignage.

Face au développement des loteries et des sommes de plus en plus importantes qu’elles mobilisent, au cours du XVIIe siècle le pouvoir royal décide d’en prendre le contrôle. Il renforce également son arsenal juridique contre les tricheurs et les faussaires. La gradation des peines est révélatrice des relations difficiles que l’État a avec l’ordre religieux et avec les collectivités locales. Ainsi, les sanctions sont modérées dans le cas d’une tricherie à une loterie religieuse, sévère dans le cas d’une loterie semi-publique comme celle de l’Hôtel de ville, allant jusqu’aux galères dans le cas des loteries d’État.

La prédominance de l’État central intervient au milieu du XVIIIe siècle, avec la création en 1757 de la loterie de l’École Militaire. Cette loterie a vocation à faciliter la construction de l’École militaire, à la gloire de Louis XV sans peser sur les caisses de l’État. En 1776, cette loterie est transformée en Loterie Royale de France qui peut s’appuyer sur l’Administration générale des loteries. L’État s’attribue de la sorte un monopole qui, à la veille de la Révolution française, lui procure entre 5 et 7 % de ses revenus.

Les philosophes des lumières sont plutôt opposés aux jeux de hasard et à la loterie. Ces derniers sont accusés de favoriser le vice, la cupidité, le crime et la pauvreté. Talleyrand est à l’origine d’un pamphlet (Des loteries, 1789) d’une virulence extrême contre les loteries. La loterie est supprimée en 1792 par les députés révolutionnaires, mais réapparaît dès 1799, à l’initiative de Bonaparte pour financer ses campagnes militaires.

Les loteries connaissent un nouvel essor après la crise de 1929. Les problèmes de financement des États incitent à y recourir. C’est ainsi qu’intervient le premier tirage de la Loterie Nationale au Trocadéro à Paris le 7 novembre 1933. Le premier gagnant, Paul Bonhoure, reçoit la somme de 5 000 000 de francs (correspondant à 3,5 millions d’euros d’aujourd’hui). Les associations d’anciens combattants et les Gueules cassées sont associés dès 1935 en tant qu’émetteurs des jeux. Lors de la création de la Française des Jeux, ils en deviendront actionnaires.

La Loterie est une activité qui demeure à autorisation annuelle. Elle est ainsi reconduite chaque année par les lois de finances. En 1938, une tentative de suppression est sur le point d’aboutir mais les associations d’anciens combattants parviennent à sauver la loterie nationale. Malgré les pénuries de papier, l’irrégularité des trains, les défaillances postales ou les tracasseries des autorités allemandes pendant la Seconde Guerre mondiale, les tirages de la loterie nationale se poursuivent salle Pleyel à Paris.

Avec le lancement du tiercé, en 1954, par le PMU, les jeux de loterie périclitent obligeant les émetteurs à se regrouper en 1974 au sein d’un Groupement d’intérêt économique pour lancer deux ans plus tard un nouveau jeu, le Loto. La Loterie Nationale prend alors la forme d’une société d’économie mixte, la Française des Jeux. Sous le contrôle du Ministre chargé du budget, elle dispose du monopole des jeux de loterie et de paris sportifs sur les territoires de la France métropolitaine, de Guadeloupe, de Guyane, de Martinique et de la Réunion, de Saint-Barthélemy, de Saint Martin, de Saint-Pierre-et-Miquelon, de la Polynésie française et de la Principauté de Monaco.

Depuis l’entrée en vigueur de la loi n° 2010-476 du 12 mai 2010, relative à l’ouverture à la concurrence et à la régulation du secteur des jeux d’argent et de hasard en ligne, ses activités de pari en ligne sont ouvertes à la concurrence.

Un groupe présent dans plusieurs secteurs et À l’international

La Française des Jeux est en fait un groupe qui comprend une dizaine de filiales spécialisées dans la gestion des jeux.

Le groupe est à l’origine de plusieurs entreprises à vocation technologique. En novembre 2016, avait été créée la marque commerciale B2B FDJ Gaming Solutions, qui rassemble les offres de services et de technologie en matière de Loterie, de Paris Sportifs et de contenus digitaux de ses deux filiales LotSys et LVS.

LotSys a pour objet le développement, la fabrication, la commercialisation et la fourniture de matériels, de logiciels et de services, en relation avec les jeux de hasard et notamment les terminaux de prises de jeux. À ce titre, elle commercialise des terminaux de jeux et des services liés aux jeux de loterie en partenariat avec Idemia (anciennement dénommée Safran Identity & Security et Morpho).

Basée à Londres, LVS (Laverock Von Schoultz) est une filiale spécialisée dans la création et la distribution de logiciels pour les jeux et paris sportifs en ligne, acquise en 2010 par FDJ. La société fournit notamment les loteries française, israélienne et portugaise.

FDJ est actionnaire en Chine, au travers de la filiale Internationale des Jeux, la Beijing Zhongcaï Printing Co (BZP) spécialisée dans l’impression de tickets de loterie.

Afin de développer le réseau de distribution en métropole et dans les DOM TOM, des filiales spécifiques ont été créées FDP, FDJD et « La Pacifique des Jeux ».

FDP est la filiale de distribution de jeux de loterie et de paris en métropole. Créée en 2013 de la fusion de 14 sociétés de distribution, elle a repris plus de 60 secteurs anciennement exploités par les courtiers-mandataires.

FDJ Développement et La Pacifique des Jeux sont en charge de la commercialisation Outre-Mer. FDJ Développement assure l’animation et le pilotage commercial du réseau dans les départements des Antilles/Guyane (Martinique, Guadeloupe et Guyane). La Pacifique des Jeux assure l’exploitation des jeux de hasard en Polynésie française,

Le Groupe comprend plusieurs filiales en charge de la communication. FDJ STUDIOS, est en charge de la gestion des émissions TV. Les décors, les supports utilisés par le réseau, les opérations marketing et le suivi des gagnants relèvent de FDJ ÉVÈNEMENTS.

La Française des Jeux est présente à l’international avec la création avec la loterie d’État portugaise, de la National Lotteries Common Services (NLCS) dont la mission est de rassembler les loteries qui mettent en commun leurs compétences et leurs moyens en matière de paris sportifs. La Française des Jeux a pris une participation dans la société Services aux Loteries en Europe qui prend en charge les opérations communes du jeu Euro millions.

Le passage au privé de l’entreprise

Avant la procédure de privatisation, le capital de la Française des Jeux se répartit de la manière suivante :

- 72 % à l’État ;

- 9,2 % à l’Union des Blessés de la Face et de la Tête ;

- 5 % au Fonds Commun de placement des salariés de la Française des Jeux ;

- 13,8 % autres dont actionnaires individuels.

Pour pouvoir justifier de son monopole dans les jeux de loterie, la Française des Jeux doit acquitter une licence de 380 millions d’euros. Le coût de cette licence ne devrait pas obérer le résultat de l’entreprise et le versement des dividendes.

La Française des Jeux constitue une bonne valeur de fond de performance. Elle devrait être déconnectée des mouvements erratiques en raison de la solidité de son chiffre d’affaires. Ses bénéfices ne sont pas prolifiques mais récurrents, ce qui constitue un gage de sécurité pour les actionnaires. La remise en cause du monopole sur les jeux de loteries nationales (le loto) est un des rares risques auquel pourrait être confrontée la Française des Jeux. En l’état actuel, l’action de cette entreprise ne devrait pas connaître le même sort que celle d’EDF. C’est pour cette raison que le Gouvernement entend utiliser cette privatisation pour relancer l’idée de l’actionnariat populaire au sein du pays.

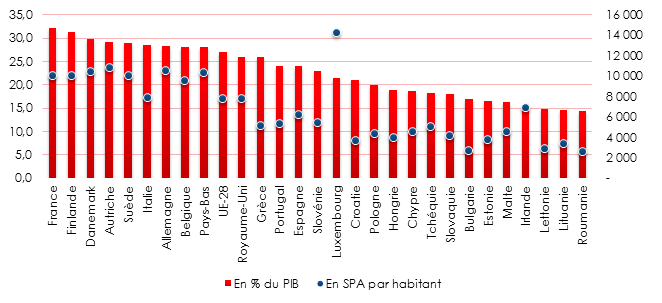

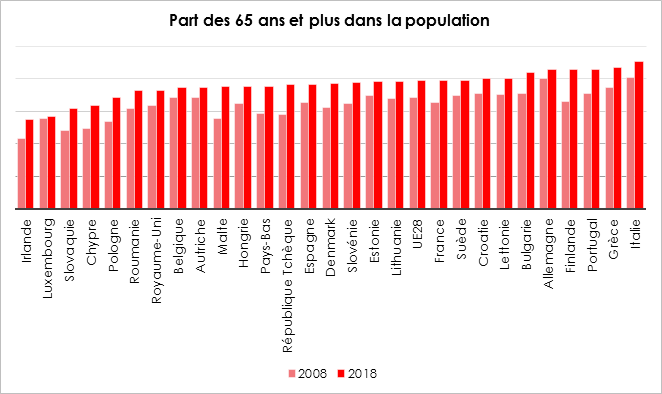

Protection sociale en Europe : le poids croissant des prestations vieillesse-survie

En 2016, les dépenses de protection sociales s’établissent à 28,1 % dans l’Union européenne, en retrait de 0,3 % sur un an, selon les estimations de l’office statistique européen Eurostat. Parmi ces dépenses, les prestations de protection sociale, tous risques confondus, atteignent 27,1 % du PIB dans l’Union européenne à 28 (UE28), ce qui correspond à un montant de 7 750 en standard de pouvoir d’achat (SPA) par habitant. La France, en consacrant 34,4 % de son PIB à la protection sociale en 2016, détient un niveau de prestations record (32,1 %). Cependant, elle n’arrive que septième au classement pour les dépenses de prestations sociales en SPA par habitant (10 060 SPA, soit 10 700 euros).

Ces données tirées du panorama 2019 de la protection sociale en France et en Europe établi par la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES), prennent en compte le niveau de PIB par habitant et le coût de la vie au sein de chaque pays membre. Ainsi, malgré l’importance de la place détenue par les dépenses de protections sociales dans son PIB, la France dispose d’un niveau de dépenses par habitant légèrement plus faible, mais comparable, en SPA à celui de l’Allemagne qui ne consacre que 28,2 % de son PIB aux prestations sociales. Cela tient au fait que le PIB par habitant en France est relativement moyen dans l’UE28, les Français arrivant 11e sur 28 en standard de pouvoir d’achat, quand dans le même temps le coût de la vie, est en France important. La France est suivie de la Finlande pour la part du PIB consacrée aux prestations de protection sociale (31,3 % mais est devancée par ce même pays pour en termes de montant en SPA par habitant (10 090 SPA).

Les montants de prestations par habitant les plus élevés

figurent en Europe du Nord, avec en premier lieu le Luxembourg, suivi de

l’Autriche, l’Allemagne, le Danemark, les Pays-Bas, la Finlande. Les plus

faibles sont enregistrés en Europe de l’Est autour de 3 000 SPA (jusqu’à

2 580 SPA en Roumanie).

Ensemble des prestations de protection sociale en Europe en 2016