Assurance-vie : la part des unités de compte continue de progresser

Dans cet article Philippe Crevel évoque la montée des UC dans la collecte de l’assurance vie, un phénomène qui tiendrait, selon le Directeur du Cercle de l’Épargne, à la hausse soutenue des marchés actionS.

Assurance vie, en route vers le nouveau paradigme

Paris, le 24 février 2020

COMMUNIQUÉ DE PRESSE

RÉSULTAT DE JANVIER 2020

ASSURANCE VIE, EN ROUTE VERS LE NOUVEAU PARADIGME

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie commence moderato l’année 2020 avec une collecte nette de 500 millions d’euros au mois de janvier. Cette collecte, relativement faible au regard des résultats passés, est riche d’enseignements.

Un petit trou d’air

Pour trouver une collecte nette plus faible, il faut remonter au mois de décembre 2018 (-700 millions d’euros). Lors de ces dix dernières années, l’assurance vie n’a connu qu’une décollecte au mois de janvier, en 2012, l’année horribilis pour le premier produit d’épargne français. Janvier est traditionnellement un mois correct pour l’assurance vie avec des collectes nettes pouvant atteindre 2,4 milliards d’euros comme en janvier 2018 ou 3,2 milliards d’euros en janvier 2017. Ce petit trou d’air est avant tout imputable à la bonne tenue des rachats.

Pas de réelle défiance à l’encontre du premier produit d’épargne des Français

Avec une collecte brute de 11,8 milliards d’euros, l’assurance vie attire toujours les épargnants. Certes, ce résultat est en léger retrait par rapport au mois de janvier 2019 (12,7 milliards d’euros) et au mois de janvier 2018 (13,4 milliards d’euros) mais il est identique à celui du dernier mois de l’année 2019. Elle est dans la moyenne de ces douze derniers mois. Les Français continuent à placer une part non négligeable de leur épargne sur l’assurance vie et cela malgré les annonces de baisse de rendement, intervenues entre le mois de décembre et janvier.

Plus du tiers de la collecte en unités de compte

La proportion

d’unités de compte en s’élevant à 34 % symbolise bien la volonté des compagnies

d’assurance de limiter le poids des fonds euros et d’inciter les épargnants à

porter le risque. La bonne tenue de la bourse facilite la montée en puissance

des unités de compte. Certes, il y a un retrait par rapport à décembre, mois

durant lequel la proportion d’UC avait atteint 41 %. Ce taux s’expliquait, sans

nul doute, par le fait que des compagnies avaient décidé de restreindre l’accès

à leurs fonds euros.

Des rachats en hausse

Le montant des rachats et des prestations, 11,3 milliards d’euros au mois de janvier, est en hausse. Il s’élevait à 11 milliards d’euros en décembre 2019 et à 10,6 milliards d’euros au mois de janvier 2019. Le montant des prestations tend à augmenter avec la maturité croissante du produit. Le vieillissement des titulaires de contrats aboutit automatiquement à un accroissement des versements intervenant au moment des décès. Par ailleurs, les ménages effectuent des arbitrages avec l’immobilier qui bat des records en matière de transactions, plus d’un million en 2019.

En route vers 1 800 milliards d’euros d’encours

L’assurance vie devrait atteindre la barrière des 1 800 milliards d’euros dans les prochains mois renforçant sa position de numéro un des placements français. Au mois de janvier, l’encours a atteint 1 789 milliards d’euros. La résilience du produit n’est plus à prouver. Il semble pouvoir s’adapter à la nouvelle donne imposée par les taux d’intérêt négatifs. Il profite de la forte appétence des Français pour l’épargne. L’assurance vie offre l’accès à une combinaison sécurité, liquidité, avec les fonds euros, et prise de risques, avec les unités de compte. Cette association n’existe dans un aucun autre type de placement.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Quelles alternatives au Livret A

Dans un article publié dans le journal Le Monde et consacré aux alternatives au Livret A, Philippe Crevel, directeur du Cercle de l’Épargne rappelle que le rendement réel du Livret A est négatif depuis 2016.

L’épargne retraite en pleine mutation

L’encours des produits d’épargne représentait, selon les dernières données publiées par le service statistique du Ministère du Travail (DARES), à fin 2018, 237 milliards d’euros contre 229 milliards d’euros en 2017. Cette augmentation est la conséquence des cotisations versées d’une année sur l’autre, l’appréciation des valeurs de marché n’a pas contribué réellement à l’augmentation du fait de la baisse des valeurs actions en 2018.

Cet encours comprend celui des produits d’épargne retraite individuels comme le PERP, les Contrats Madelin, la Préfon ou le COREM et celui des produits collectifs comme le PERCO, le PERE ou les retraites chapeaux (article 39).

Cet état des lieux réalisé par la DARES a été réalisé avant les modifications engendrées par la loi PACTE. La commercialisation des premiers Plans d’Épargne Retraite étant intervenue à compter du 1er octobre 2019.

Au sommaire de l’étude :

- L’épargne retraite individuelle : 51,6 millions d’encours

- Les produits collectifs portés par les PERCO

- Des cotisations d’épargne retraite stables en valeur relative

- Des prestations en légère hausse

- Le Plan d’Épargne Retraite, un très bon début

La santé : un poste de dépenses croissant avec l’âge

Au 1er janvier 2020, plus d’une personne sur cinq en France a 65 ans ou plus. Cette part augmente depuis plus de 30 ans. Avec l’arrivée des premières générations de l’après-guerre à ces âges, une accélération du phénomène est à l’œuvre depuis le milieu des années 2010. Ainsi, en 2060, les 65 ans et plus représenteront un tiers de la population quand les moins de 25 ans n’en représenteront plus que 20 %. Or, avec le vieillissement, les maladies chroniques, les limitations fonctionnelles, et les situations de fragilité, les besoins en matière de santé tendent à s’accroître, engendrant ainsi des coûts supplémentaires à un moment de la vie où les revenus des populations touchées se contractent une fois sorties du marché du travail.

Selon les données collectées par la DREES, en 2012, les dépenses annuelles des 76 ans et plus s’établissent à 6 005 euros contre 1 280 euros pour les 25-45 ans. À titre d’exemple, les personnes âgées de 60 ans et plus représentent à elles seules plus de 50 % des soins hospitaliers et de médicaments dispensés en 2017. Dès lors, se pose la question de l’adaptation de notre système de santé au vieillissement de la population et aux modalités de prises en charge qui reposent sur les 3 piliers que sont l’assurance-maladie obligatoire (AMO), l’assurance-maladie complémentaire (AMC), essentiellement gérée par des acteurs privés mais dans un cadre très régulé, et enfin l’individu, tenu d’assumer le reste à charge non couvert par les deux précédents pôles.

Au sommaire de cette étude

- Dépenses de santé : progression du reste À charge et du taux d’effort avec l’âge malgré un soutien important de l’assurance-maladie obligatoire

- La prévalence des contrats individuels et ses conséquences sur le reste à charge des seniors

- Le projet avorté du contrat santé labellisé au profit des retraités

- Réforme de la loi Évin à l’heure du bilan

Une couverture maladie universelle et plus redistributive

Le système de couverture du risque maladie a été, de 1945 jusqu’aux années 90, de nature assurantielle et professionnelle. Le remboursement des soins était conditionné aux cotisations acquittées dans le cadre professionnel. Les retraités, en tant qu’anciens actifs, avaient accès à la Sécurité sociale. Pour les étudiants, une caisse spécifique avait été mise en place confirmant le principe selon lequel la Sécurité sociale avait vocation à couvrir les actifs et anciens actifs.

Le financement de l’assurance-maladie reposait sur des cotisations sur les revenus professionnels. Du fait de cotisations plafonnées, le système était dégressif du revenu. Du fait d’une espérance de vie plus longue et d’un accès plus facile aux soins, le système était accusé de favoriser les personnes à hauts revenus. Avec le déplafonnement des cotisations et l’introduction de la CSG qui prend en compte l’ensemble des revenus, les cotisations sont devenues plus proportionnelles. Par ailleurs, les exonérations de charges sur les bas salaires ont abouti à mettre en place un système progressif.

Au sommaire de cette étude

- La couverture du risque santé a toujours comporté un volet assistance au profit des plus faibles et modestes

- L’universalisation

- des complémentaires

- 3 037 euros de dépense de santé par habitant en 2018

L’épargne pour la retraite, une évidence pas toujours claire pour les Français

Pour les ménages, la préparation de la retraite nécessite la constitution d’une épargne. Les pensions des régimes par répartition ne constituent pas une garantie pour l’obtention d’un niveau de vie correct à la retraite. Avec le débat sur la retraite qui a été engagé depuis plus de deux ans, la question du pouvoir d’achat après la fin de l’activité professionnelle constitue un point majeur de sensibilité au sein de l’opinion publique.

Selon l’étude de l’AMF réalisée en septembre-octobre 2019 par l’institut Audirep auprès d’un échantillon de 1 200 personnes représentatif de la population française, le montant moyen épargné par les Français pour la préparation de leur retraite s’élevait à 2 300 euros par an (100 euros de plus que l’année précédente).

Même si les Français disposent d’un patrimoine de 11 000 milliards d’euros, la moitié des actifs pensent que leur épargne ne sera pas suffisante pour la retraite, tandis que 23 % considèrent qu’elle sera « suffisante », une proportion en hausse (19 % en 2018). Ce point attire deux remarques :

- Premièrement, les retraités continuent d’épargner jusqu’à 75 ans en moyenne, par précaution ou pour leurs héritiers voire par habitude.

- Deuxièmement, la constitution d’une épargne pour la retraite obéit, dans les faits, à des considérations patrimoniales. Peu de retraités jouent sur leur capital pour améliorer leur niveau de vie au quotidien. Les produits en rente, seuls réellement destinés à la retraite n’assurent que 2,3 % des revenus des retraités.

Si l’idée d’épargner en vue de sa retraite est amplement partagée, en revanche, près d’un actif sur deux (48 %) reconnaît n’avoir « aucune idée du montant d’épargne nécessaire » pour constituer un complément de revenus suffisant pour sa retraite.

Interrogés sur le placement considéré comme « le plus adapté pour placer son épargne sur le long terme, à 15-20 ans, pour la retraite », les Français répondent en premier lieu l’immobilier, puis l’épargne salariale et l’assurance vie en euros. Si les placements investis en Bourse (actions, obligations, fonds…) recueillent une bonne note (entre 7 et 10 sur 10) auprès de 29 % des personnes sondées, la proportion des Français envisageant un investissement en actions dans les 12 prochains mois reste limitée à une personne sur cinq (19 % en 2019).

La priorité donnée à l’immobilier confirme le caractère patrimonial de l’épargne en vue de la retraite. Ce type de placement présente cependant l’inconvénient d’être peu liquide et difficilement ajustable aux besoins de revenus quotidiens des ménages. Perçu comme valeur-refuge, l’immobilier peut faire néanmoins l’objet de fortes fluctuations. Ainsi, entre 1993 et 1997, les prix des logements parisiens avaient connu une baisse de 50 %.

Le placement retraite est par nature un placement long. Sa durée peut se compter en décennies. Les actions constituent, de ce fait, le vecteur logique de ce type de placement. Afin de surmonter les réticences des épargnants, le législateur a prévu que le nouveau Plan d’Épargne Retraite soit en gestion pilotée.

Sauf avis contraire, les gestionnaires de PER effectuent une allocation de l’épargne en tenant compte de l’âge de l’adhérent.

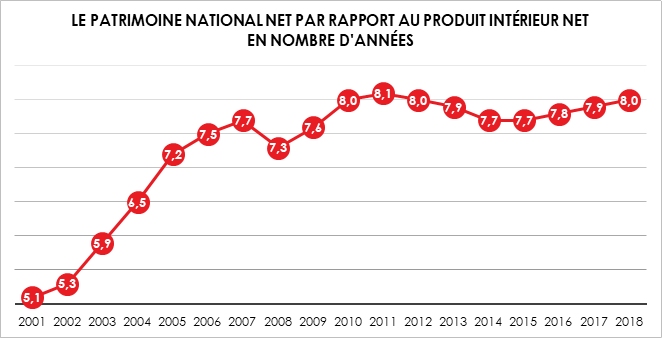

Le patrimoine de la France, 15 500 milliards d’euros

La France est riche de son patrimoine, de son épargne. Ce patrimoine est le fruit du travail passé et de sa valorisation. Si, après la Seconde Guerre mondiale, le patrimoine ne valait que quelques mois de revenu disponible brut de la nation, il a depuis connu une forte augmentation. Le patrimoine national représente huit années de PIB. Ce ratio est assez stable depuis la crise de 2008. Il avait fortement augmenté durant la première décennie de ce siècle, passant de cinq années à plus de huit années de PIB.

La valeur de l’ensemble du patrimoine a été évaluée par

l’INSEE à 15 482 milliards d’euros en 2018. Cela représente huit fois

le PIB. C’est le montant le plus élevé depuis 2012. Il s’est accru, en 2018, de

3,5 % (après +4,6 % en 2017). Cette hausse est portée par le

patrimoine non financier (+4,2 %), et principalement les terrains bâtis (+5,5 %).

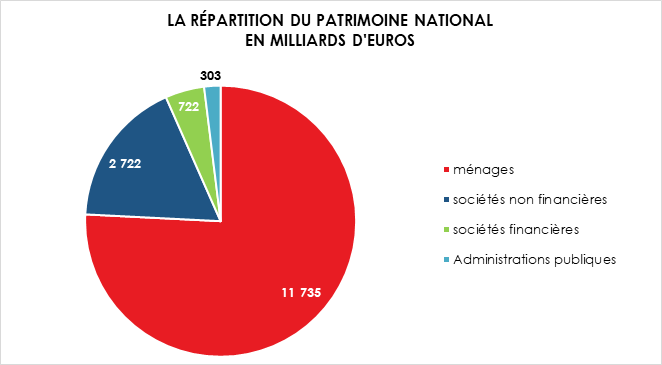

Le patrimoine national est détenu à 75 % par les ménages, à 17 % par les entreprises non financières, à 4,7 % par les sociétés financières et à 2 % par les administrations publiques.

Le patrimoine, grâce à la valorisation de l’immobilier, a

fortement augmenté lors de trente dernières années quand celui des administrations

publiques décline en raison de l’endettement croissant et des opérations de

privatisation qui ont été effectuées.

Le patrimoine des ménages, près de 11 800 milliards d’euros

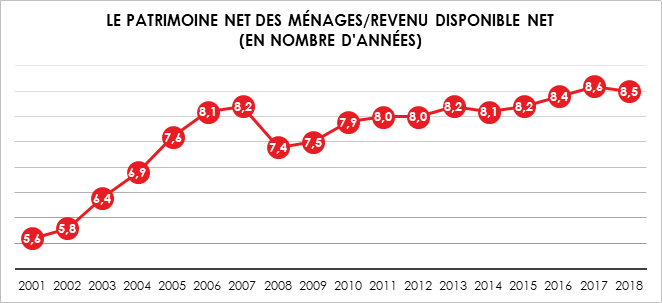

Fin 2018, le patrimoine net des ménages s’élevait à 11 735 milliards d’euros. Du fait de la chute des valeurs financières, il n’a progressé que de 1,6 % contre 4,7 % en 2017. Il représente 8,5 fois le revenu disponible net des ménages. Il représente 8,5 années de revenus des

ménages en 2018 contre 5,5 fois en 2001. Comme pour le

revenu national, la progression est plus lente depuis la crise de 2008.

Néanmoins avec l’augmentation des prix de l’immobilier, il est en hausse entre 2017

et 2018. Cette dernière année a été marquée par une forte contraction des

valeurs boursières qui a contribué à une diminution du ratio patrimoine net des

ménages sur le revenu disponible brut.

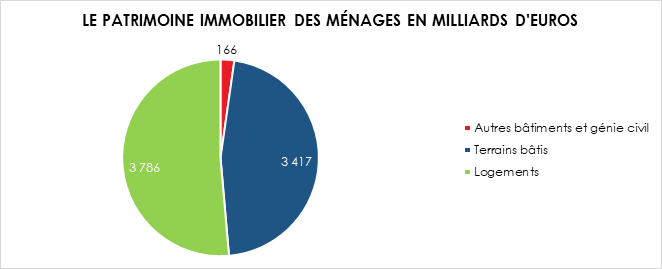

Le patrimoine des ménages investi dans l’immobilier et les placements garantis

Au sein des actifs non financiers (60 % des actifs des ménages), la hausse est moins importante que l’année précédente (+3,6 % après +4,6 %). Même si les prix du foncier et de l’immobilier continuent de croître, l’investissement des ménages en logement s’est ralenti en volume (+3,8 % après +8,8 %). Au total, le patrimoine non financier des ménages atteignait 8 041 milliards d’euros fin 2018. En son sein, le patrimoine immobilier représentait, fin 2018, 7 368 milliards d’euros.

Source : INSEE – Cercle de l’Épargne

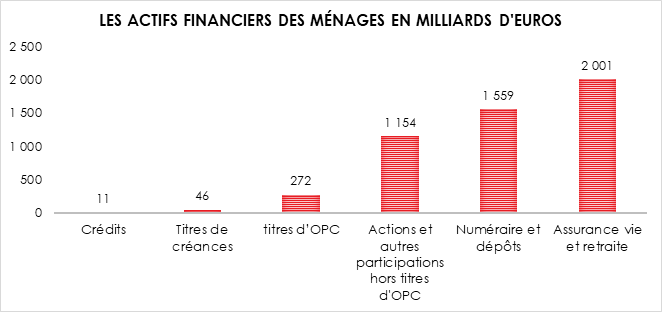

Le patrimoine financier brut des ménages s’élevait à 5 375 milliards d’euros en 2018, le patrimoine net étant de 3 694 milliards d’euros (patrimoine brut moins les dettes).

En 2018, l’encours en numéraire et dépôts des ménages a continué à fortement progresser pour atteindre près de 1 560 milliards d’euros. La hausse a été de 4,5 % après +4,6 % en 2017, soutenue par une hausse des placements sur livrets et dépôts à vue dans un contexte de taux bas.

L’encours en valeur de marché des actions et parts de fonds d’investissement est en baisse de 5,4 % après une progression de 9,4 % en 2017 en raison de la chute des cours à la fin de l’année. Le portefeuille des ménages en actions cotées a ainsi diminué, en 2018, de 9,3 %. Du 31 décembre 2017 au 31 décembre 2018, l’indice SBF 120 a perdu 11,7 % (après +10,8 % en 2017). Les flux nets d’acquisition d’actions et de parts de fonds d’investissement ont été négatifs en 2018. Les actifs des ménages en assurance vie (35 % de leurs actifs financiers totaux) ont baissé de 1,3 % après une hausse de 1,4 % en 2017, en raison d’effets de valorisation négatifs. Au total, les actifs financiers des ménages ont diminué de 1,0 % en 2018, après une progression de 5,3 % en 2017.

Au passif des ménages, les crédits continuent de croître, (+5,1 % en 2018 après +5,4 % en 2017), du fait d’un marché immobilier dynamique.

Stabilisation des fonds propres des entreprises

Fin 2018, la valeur nette des sociétés non financières (SNF) s’est élevée à 2 722 milliards d’euros. La progression a été de +6,0 % après +3,6 % en 2017. Le patrimoine non financier des sociétés non financières a augmenté en 2018 au même rythme qu’en 2017 (+5,1 % après +5,0 %), pour atteindre 4 999 milliards d’euros. L’ensemble des constructions et terrains bâtis progresse légèrement moins vite que l’année précédente pour les SNF ; l’investissement ralentit (+6,0 % après +6,3 %) et les réévaluations sur les terrains sont moindres. En revanche, les encours en droits de propriété intellectuelle (autres actifs produits) accélèrent, portés par des investissements dynamiques. Les actifs financiers des sociétés non financières sont restés stables (+0,1 %) après une hausse de 13,0 %. Les actions et parts de fonds d’investissement représentent 58 % du total de leurs actifs financiers et s’élèvent à 5 571 milliards d’euros. Leur encours diminue de 3,3 % (après +16,6 % en 2017) en raison des effets de valorisation négatifs et malgré des flux nets d’acquisition en progression (+35,5 % après +34,9 %). En revanche, les placements en numéraire et dépôts continuent de progresser, à un rythme toutefois moins soutenu (+5,6 % après +9,4 %), les entreprises privilégiant la liquidité dans un environnement de taux bas. En outre, l’encours de crédits octroyés par les entreprises non financières s’est accru de 7,5 % après +6,8 % en 2017, du fait de la hausse des crédits intra-groupes.

Au passif des entreprises, l’endettement sous forme de crédit a fortement augmenté dans un contexte de taux bas (+7,4 % après +6,7 % en 2017). À l’inverse, le passif en actions des SNF est en baisse (-1,8 % après +15,8 %), en raison des effets de valorisation négatifs plus importants que les émissions nettes. Le passif en obligations des sociétés non financières a évolué au même rythme en 2018 qu’en 2017 (+1,7 %). Au total, les fonds propres des SNF se sont stabilisés en 2018 (+0,3 % après +12,4 %) à un montant de 9 945 milliards d’euros.

Le patrimoine financier net des sociétés financières en hausse

Fin 2018, le patrimoine net des sociétés financières s’est élevé à 722 milliards d’euros. Les actifs non financiers des sociétés financières ont augmenté de 7,2 % après +8,6 % en 2017 et ont atteint 318 milliards d’euros. En revanche, la détention d’actions et de parts de fonds d’investissement par les sociétés financières a fortement diminué (-6,3 % après +10,3 %), sous l’effet conjoint de flux nets d’acquisition et d’effets de valorisation devenus négatifs. En revanche, l’encours de crédits octroyés par les sociétés financières progresse nettement (+10,0 % après +3,6 %), en raison notamment du dynamisme des crédits aux ménages et aux sociétés non financières.

Augmentation du patrimoine net des administrations publiques

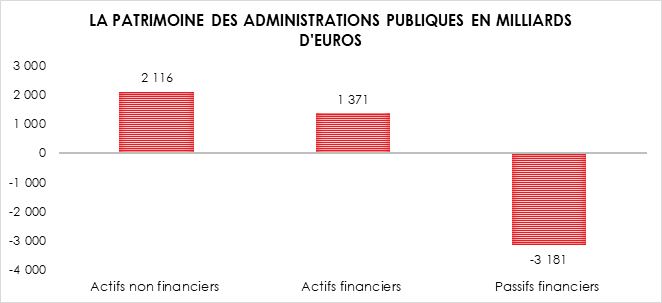

Au total, le patrimoine net des administrations publiques s’accroît de 7,6 %, pour atteindre 303 milliards d’euros, sous l’effet conjoint de l’investissement et des valorisations.

En 2018, le patrimoine financier des administrations publiques a reculé en raison d’une hausse des passifs financiers supérieure à celle des actifs. Il s’élevait à 1 371 milliards d’euros composés notamment des participations de l’État dans les entreprises publiques. La baisse du patrimoine financier a été plus que compensée par la hausse du patrimoine non financier qui a représenté 2 116 milliards d’euros.

Fin 2018, le patrimoine non financier des administrations

publiques a atteint 2 116 milliards d’euros. Il a progressé de 3,5 %,

après +3,8 % en 2017. Cette hausse est principalement portée par les

actifs non produits : les prix des terrains bâtis continuent d’augmenter.

L’investissement public se porte mieux et il augmente de 4,2 %, après +2,1 %

en 2017. Cette accélération est surtout le fait de l’investissement des

administrations publiques locales (+8,6 %). La formation nette de capital

fixe des administrations publiques s’améliore de près de 2 milliards

d’euros.

Le patrimoine de la France est avant tout composé de biens immobiliers et de produits de taux. Depuis plus de 40 ans, les pouvoirs publics tentent de promouvoir les placements « actions ». Des SICAV Monory de 1978 jusqu’au Plan d’Épargne Retraite en passant par le PEA, les contrats NSK et DSK, les tentatives d’inflexion ont été nombreuses. Certaines d’entre elles ont connu le succès, à l’instar des SICAV Monory et de certaines opérations de privatisation d’entreprises publiques. Néanmoins, sur longue période, les lignes ne bougent que lentement. Cette situation n’est pas spécifique à la France. La préférence pour la sécurité et la liquidité est partagée par les Allemands, les Italiens ou encore les Autrichiens. Le goût pour la pierre est associé à l’idée qu’un toit prémunit contre de nombreux risques. La forte appréciation des biens immobiliers au sein des grandes métropoles depuis le début du siècle convainc un grand nombre de Français que ce placement est rentable à travers la plus-value potentielle qu’il dégage. Le souvenir de la dernière crise immobilière qui s’est produite entre 1993 et 1997, avec une baisse de 50 % des prix de l’immobilier à Paris, est moins ancré dans les mémoires que celui de la faillite des rentes des années 30 car la baisse de la décennie 90 a été suivie d’une remontée des prix assez rapide.

Retraite : qui profite des dispositifs de solidarité ?

Selon la Direction de recherche et d’études du Ministère de la santé et des solidarités, les dispositifs de solidarité rentrant en compte dans le calcul du montant de la pension de retraite, représentaient 43,8 milliards d’euros en 2016, soit 16,3 % de la masse des pensions de droit direct servie par le système de retraite. Leur poids varie d’un régime de à retraite à l’autre.

Le système de retraite français intègre à la fois une logique contributive dans laquelle les assurés acquièrent des droits à retraite en contrepartie des cotisations, et une logique non-contributive dans laquelle des droits sont acquis au titre de la solidarité nationale.

Ces dispositifs permettent, sous diverses formes, de majorer directement ou indirectement (à travers l’attribution de trimestres ou de points) la pensions des retraités bénéficiaires.

Ainsi, la majoration de pension destinée aux parents d’au moins trois enfants (8 milliards d’euros en 2016), des mécanismes de minimums de pension (8,5 milliards d’euros en 2016) majorent directement la pension des retraités qui en bénéficient quand les dispositifs d’interruption de carrière (10,1 milliards d’euros, soit 3,8 % du total) ou ceux au titre de la naissance et de l’éducation des enfants (6,9 milliards d’euros, soit 2,5 % du total) permettent l’attribution de points ou trimestres supplémentaires. Enfin, d’autres mesures permettent un départ anticipé à la retraite, avant l’âge légal d’ouverture des droits, notamment au profit des assurés exerçant des métiers pénibles ou dangereux (10,3 milliards d’euros, soit 3,8 % du total).

Des dispositifs qui profitent d’abord aux aux retraités modestes

Ces dispositifs reposant sur une logique non-contributive permettent d’améliorer le niveau des pensions des retraités modestes. Ainsi, pour les assurés du premier quartile de pension, les dispositifs de solidarité assurent près de la moitié de leur pensions ( 49,3 %) contre seulement 10,1 % pour ceux du quatrième quartile. Cependant des mesures en faveur des familles et les dispositifs de départ anticipé profitent également aux assurés les plus aisés.

Les dispositifs de solidarité : un facteur de réduction des inégalités femmes/hommes

Ces dispositifs profitent d’abord aux femmes en raison des mesures liées à la naissance, à l’éducation des enfants

ou encore à la de réduction de l’activité professionnelle faisant suite à la naissance d’un enfant dont elles sont les bénéficiaires à titre quasi-exclusif. Ainsi, la part de la solidarité dans la pension des femmes est de 22,0 % contre 12,4 % pour les hommes.

Par ailleurs les femmes dont le niveau de pension de droit direct est en moyenne inférieur de 38 % à celui des hommes, bénéficient plus régulièrement des minima de pension. Au contraire, les hommes partent plus fréquemment à la retraite au titre des départs anticipés.

Les dispositifs de solidarité davantage présents dans les régimes de base

En moyenne, la part de la solidarité représente 20,8 % des prestations dans les régimes de bases contre seulement 4,3 %. Cet écart serait d’abord lié selon la DREES à l’inexistence de certains dispositifs dans les régimes complémentaires comme le minimum de pension ou des départs anticipés au titre de la catégorie professionnelle. Par ailleurs, les dispositifs de solidarités accordés dans les régimes complémentaires (attribution de points gratuits s en compensation des périodes de non emploi par exemple) sont plus limités que les trimestres accordés au même titre dans les régimes de base.

Le poids de la solidarité plus important dans les regimes de la fonction publique

Les dispositifs de solidarités représentent 22,1 % des prestations servies aux agents publics contre 13,3 % des actifs affiliés au régime général de la sécurité sociale. Cet écart en faveur des premiers tiendrait principalement aux dispositifs en faveur des catégories dites « actives » qui bénéficient notamment d’importants dispositifs départs anticipés.

Les Allemands face aux taux négatifs

L’Allemagne est le pays de la zone euro qui est confronté, avec le plus d’acuité, aux taux négatifs. Le taux de l’obligation de l’État allemand à 10 ans avoisinait -0,4 % fin janvier 2020. Les établissements financiers sont, dans ce contexte, de plus en plus nombreux à imposer à leurs clients des taux négatifs sur leurs comptes courants.

Une banque coopérative de Bavière, la Volksbank Raiffeisenbank de la ville de Fürstenfeldbruck, a décidé de prélever un taux d’intérêt négatif à ses épargnants dès le premier centime d’euro déposé sur un compte d’épargne à vue. Le taux est de -0,5 % dès 0,01 euro d’avoir, sur tout compte d’épargne au jour le jour ouvert depuis le 1er octobre 2019. Cette décision constitue une première, car, jusqu’en 2019, en Allemagne, le taux négatif ne concernait que les dépôts supérieurs à 100 000 euros. Certaines banques comme la Volksbank Magdeburg ont néanmoins introduit un taux d’intérêt négatif à partir d’une épargne de 75 000 euros. Par ailleurs, les établissements financiers prennent en compte toutes les liquidités de leurs clients même si elles s’appuient sur plusieurs seuils pour apprécier l’éventuel dépassement des 100 000 euros. Plus de 186 banques allemandes appliquent des taux négatifs sur les dépôts de leurs clients. Au cours de l’année 2019, le nombre de banques recourant aux taux négatifs a été multiplié par deux. 86 établissements bancaires pratiquent ces taux avec leur clientèle privée, soit près de trois fois plus qu’en juillet dernier. En ce début d’année 2020, 16 établissements bancaires ont déjà décidé aussi de répercuter les taux négatifs. D’autres banques ont opté pour une majoration des frais.

Face à la multiplication des taux négatifs au sein des banques, les Allemands comme les Français ont tendance à accroître leur effort d’épargne. La somme des placements des particuliers allemands a augmenté, en 2019, de plus de 440 milliards d’euros pour atteindre 6 600 milliards d’euros, soit une progression annuelle de 7,1 %, selon les calculs de la banque coopérative DZ Bank. Les Allemands ont, en 2019, renforcé leur poche actions qui reste néanmoins très faible. Le montant moyen de rendement des placements sans risque a été, en 2019, en Allemagne de 0,7 % (-0,6 % en valeur réelle après prise en compte de l’inflation). La perte nette sur les dépôts, obligations, et autres contrats d’assurance vie a ainsi représenté 27 milliards d’euros, selon l’étude.

L’application des taux négatifs sur les dépôts à vue et les produits d’épargne de court terme ou de précaution est une source de tension au sein de l’opinion publique. Un nombre croissant de citoyens allemands critiquent la politique de la banque centrale européenne. L’Union chrétienne-sociale (CSU) a réclamé l’interdiction formelle de pratiquer ces taux d’intérêt négatifs auprès des comptes n’atteignant pas les 100 000 euros. Le parti d’extrême droite AFD conteste également cette pratique et ses effets sur les retraités. Le Ministère des Finances a souligné que l’organisme de contrôle des marchés financiers, Bafin, « dispose dans le cadre de son mandat de protection collective du consommateur de moyens d’action pour éviter les débordements systématiques ».

Une proposition de la CSU vise à autoriser les banques à placer leurs liquidités sur un fonds public d’innovation et d’infrastructures rémunéré à 2 % afin de contourner l’obligation de la BCE. Il n’est pas certain que celle-ci juge conforme au droit européen ce dispositif.

« Les taux d’épargne augmentent les années où ont lieu des réformes des retraites »

A lire dans le journal Le Monde, l’interview de Philippe Crevel sur le rapport des Français à l’épargne.

Trois mois pour résoudre l’équation du financement !

« Vous avez trois mois pour trouver les moyens d’équilibrer les régimes de retraite français pour 2027 sans toucher aux cotisations, aux prestations et à l’âge de la retraite ». Cela pourrait être la bande-annonce du prochain « Mission Impossible » avec Tom Cruise dans le rôle principal. La Conférence de financement qui a commencé le 30 janvier 2020 a, en effet, pour objectif de trouver des solutions autres que les mesures d’âge pour assurer l’équilibre du régime des retraites en 2027, le besoin de financement étant évalué à 12 milliards d’euros par le Conseil d’Orientation des Retraites au mois de novembre dernier.

Les partenaires sociaux et le Gouvernement doivent établir les pistes possibles de financement sachant que les points de divergences entre les parties prenantes sont importants. L’équation à résoudre est difficile car plusieurs paramètres sont, dès le départ, bloqués. Ainsi, cette conférence est censée se conclure sur une augmentation des cotisations ou sur une baisse des pensions. La tentation sera grande de jouer au bonneteau et de déporter le problème du financement.

Les solutions interdites

La Conférence de financement a été convoquée afin d’éviter l’application de l’âge pivot à 64 ans qui était assorti d’un système bonus/malus très à la mode en finances publiques. Ce dispositif a été sorti du projet de loi portant réforme des retraites mais il en hante les couloirs. Le texte est élaboré autour de la notion d’âge d’équilibre duquel est tiré l’âge pivot. Il est prévu que l’âge d’équilibre évolue en fonction de l’espérance de vie avec un partage selon les règles des tiers : deux tiers pour le travail et un tiers pour la retraite ; partage qui prévalait de 2003 à 2014 pour le calcul de la durée de cotisation.

Le Gouvernement a donné trois mois aux partenaires sociaux pour trouver 12 milliards d’euros faute de quoi il a la possibilité de reprendre la main et d’appliquer l’âge pivot. La feuille de route est assez simple. Il est a priori interdit de toucher à l’âge légal de départ à la retraite, aux cotisations et aux prestations. Le Président de la République s’est engagé lors de sa campagne électorale en 2017 à ne pas modifier l’âge légal qui est fixé à 62 ans. La France est un des pays où l’âge légal est le plus faible au sein de l’OCDE. Il est en moyenne de 65 ans. Certes, cet âge précoce est atténué par nombre de trimestres cotisés ou validés qui, avec 43 ans pour les générations postérieures à 1973, est l’une des plus longues de l’OCDE. Le report de l’âge légal est la mesure la plus rentable. Le passage à 65 ans occasionnerait un gain de 30 milliards d’euros.

L’augmentation des cotisations est rejetée par les pouvoirs publics et le patronat au nom du juste partage des charges entre les générations et afin de ne pas peser sur le coût du travail et donc l’emploi. Par ailleurs, un relèvement des charges pourrait aboutir à réduire le pouvoir d’achat des actifs ce qui pénaliserait la demande intérieure.

La diminution des pensions a été écartée d’office. Le précédent de la hausse de la CSG au début du quinquennat a laissé des traces.

Le report de la date du retour à l’équilibre

Les syndicats sont assez hostiles à lier réforme des retraites et retour de l’équilibre. Ils estiment que le déséquilibre diagnostiqué par le Conseil d’Orientation des Retraites est avant tout la conséquence de la politique de recrutement de l’État. La CFDT juge par ailleurs que l’équilibre ne devrait pas être évalué en 2027 mais en 2032, 10 ans après l’entrée en vigueur de la réforme.

L’affectation des ressources de la CADES à l’équilibre du régime

La Caisse d’Amortissement de la Dette Sociale (CADES), destinée à financer le remboursement de la dette accumulée des régimes sociaux, bénéficie comme ressources de la Contribution au Remboursement de la Dette Sociale (créée en 1996), d’un pourcentage de la CSG et de versements provenant du Fonds de Réserve des Retraites (depuis 2010).

Logiquement, la CADES devait disparaître, comme la CRDS, en 2009. En 1997, la durée de la CADES a été prorogée jusqu’en 2014. En 2004, le Gouvernement décide que la CADES ne disparaîtra qu’au moment de la disparition de la dette sociale. Le Gouvernement d’Édouard Philippe a estimé que l’extinction de la dette pourrait intervenir en 2024. Néanmoins, une partie de la dette de la Sécurité sociale n’a pas été transférée à la CADES et se trouve dans les comptes de l’ACOSS. Par ailleurs, le retour de la Sécurité Sociale à l’équilibre reste hypothétique. Enfin, la CRDS a déjà été préemptée pour financer la montée en puissance des dépenses de dépendance.

En 2018, les apports de la CRDS et de la CSG à la CADES ont porté sur 15 milliards d’euros et ceux du Fonds de Réserve des Retraites sur 2,1 milliards d’euros.

Le mercato des cotisations, taxes et impôts est ouvert

La France, championne des prélèvements obligatoires, peut compter sur une longue liste de cotisations, taxes et impôts en tout genre. En jouant sur leur affectation, il est certainement imaginable de dégager 12 milliards d’euros pour le régime vieillesse. La première piste serait de transférer la contribution des entreprises au Fonds National d’Aide au Logement (FNAL) qui s’élève à 2,6 milliards d’euros en 2020. Le FNAL finance les allocations logement. Par ailleurs, il faudrait, certainement via l’impôt ou une nouvelle taxe, trouver de nouvelles recettes.

L’augmentation de la cotisation de solidarité de 2,81 %

Dans le cadre du futur système de retraite, la cotisation de 28,12 % se décompose en une cotisation de 25,31 % contributrice de droits et une cotisation de solidarité de 2,81 %. La première s’applique jusqu’à trois fois le plafond annuel de la Sécurité sociale, la seconde s’applique sans plafond. Certains syndicats souhaitent augmenter cette cotisation pour les actifs gagnant au-delà de trois fois le plafond annuel (120 000 euros par an).

La carte de l’amélioration du marché de l’emploi

L’amélioration de la situation de l’emploi est une bonne nouvelle. L’augmentation du nombre d’emplois est une source de cotisations. Par ailleurs, une baisse du chômage pourrait permettre d’affecter une partie des ressources du régime d’indemnisation chômage (essentiellement de la CSG) au régime de retraite. Cette piste avait déjà été évoquée sous François Hollande mais n’avait pas eu de suites en raison de la progression du chômage. Cette solution qui a l’avantage d’être indolore demeure cependant fragile et soumise à l’aléa de la conjoncture.

Le retour de la durée de cotisation

Pour retarder l’âge de départ à la retraite, sans en revenir à l’âge pivot, les négociateurs pourraient réinstituer une durée de cotisation pour une période transitoire. Cette durée qui est actuellement de 41 ans et trois trimestres (générations 1958 à 1960) est censée passer à 43 ans pour les générations nées après 1972. Une accélération de l’allongement de la durée de cotisation pourrait être imaginée d’ici 2027 avec, par exemple, une application des 43 ans pour les générations nées après 1964.

Le versement d’une soulte par l’État pour tout compte

Pour afficher un équilibre dès 2022, l’État pourrait être

contraint de verser une soulte. Le taux de cotisation fictif de l’État (taux

reconstitué par le Conseil d’Orientation des Retraites qui permet l’équilibre

de la retraite des fonctionnaires) est de 74 %. Dans le nouveau système,

le taux sera de 28,12 %. Même, en prenant les cotisations sur les primes

et les compensations à certaines catégories d’agents publics, l’État devrait

être, à terme, gagnant. Afin d’amortir le coût du transfert des retraités des

fonctions publiques dans le système du régime universel, l’État pourrait ainsi

verser une compensation.

La tentation des réserves

Pour aboutir à l’équilibre, le Gouvernement pourrait être tenté de demander aux différentes caisses de retraite d’affecter une partie de leurs réserves à un fonds d’équilibre. Pourrait également y figurer le montant des actifs du Fonds de Réserve des Retraites (FRR) qui s’élevait à 32,7 milliards mi-2019. Ce dernier devrait diminuer du fait du versement annuel de 2,1 milliards d’euros à la CADES, et des 4,9 milliards d’euros à rendre à terme au régime des industries électriques et gazières. Ainsi, moins de 17 milliards d’euros sont mobilisables. Selon le rapport du Conseil d’Orientation des Retraites du mois de novembre 2019, la situation patrimoniale nette du système de retraite était de 127,4 milliards d’euros. Ce fonds pourrait apporter d’ici 2027 au minimum 5 milliards d’euros de revenus annuels sans toucher au capital. Évidemment, cela supposerait que les caisses acceptent de s’en délester, ce qui est peu probable.

La voie Éludée des économies

Les partenaires sociaux et les pouvoirs publics pourraient dégager des économies sur des prestations accessoires aux pensions. La réversion, les majorations pour enfants, etc., sont des pistes dont certaines sont très sensibles.

L’option écartée du compte notionnel

Cette piste ne devrait pas être abordée. Elle viserait à lier le montant des pensions à un coefficient d’espérance de vie comme cela est le cas en Italie ou en Suède. Il serait possible de lier ce coefficient avec la pénibilité afin de personnaliser en fonction des carrières professionnelles le montant des pensions. Les salariés ayant occupé des emplois pénibles se verraient appliquer un coefficient majorant leur pension. Le principe serait l’application d’un paramètre actuariel dans le système de retraite actuel. Une telle intégration offrirait l’avantage de permettre une réelle retraite à la carte et de s’affranchir des questions d’âge.

Un cocktail qui fera des mécontents

La résolution de l’équation du retour à l’équilibre à paramètres fermés devrait aboutir à l’adoption d’un cocktail associant plusieurs solutions permettant aux parties prenantes de ne pas perdre totalement la face. Le concept d’âge d’équilibre, au cœur du projet de loi du Gouvernement, sera sans doute traduit sous une nouvelle forme pour être présent tout en étant moins visible. Par ailleurs, il est envisageable que le patronat accepte in fine une légère augmentation des cotisations dans le cadre du cocktail précité.

Les arbres qui cachent la forêt

L’édito de février de Jean-Pierre Thomas, Président du Cercle de l’Epargne

D’un côté, un Gouvernement rêve de parachever le processus de prise de contrôle par l’État de la sphère sociale ; de l’autre, de nombreux Français pensent que le statu quo est le meilleur des remèdes. La réforme des retraites concentre en un seul texte toutes les contradictions qui transcendent le pays depuis plusieurs décennies. Par son entremise, l’administration veut placer tous les régimes de retraite sous la coupe réglée de la loi de financement de la Sécurité sociale. Cette mise à l’équerre n’est en rien justifiée par une défaillance des gestionnaires des caisses de retraite qu’elles soient de base ou complémentaire. Un très grand nombre d’entre elles sont excédentaires et disposent des réserves que les pouvoirs publics rêvent de préempter. Celles qui sont déficitaires sont, en règle générale, les plus proches des pouvoirs publics. La réforme des retraites que le Gouvernement d’Édouard Philippe entend faire adopter est un gigantesque jeu de bonneteau. Avec ce texte, la charge des pensions publiques est, ni vu ni connu, transférée sur le régime universel. Les cotisations de l’État employeur passeront de 74 % (taux fictif car l’État n’acquitte pas de cotisations employeurs à l’heure actuelle) à 28,12 % (mais sur une base élargie car les primes seront prises en compte). Le jeu de bonneteau ne s’arrête pas là. Pour faire passer sa réforme, le Premier Ministre a accepté des concessions à un grand nombre de professions (policiers, enseignants, infirmières, danseuses, personnel navigant, marins…). De dérogations en compensations, l’universel devient pluriel ou polyphonique avec un risque élevé de dissonances.

Le Gouvernement éprouve les pires difficultés à masquer le fait que son objectif soit avant tout financier. Le principe de la modernisation de la couverture, en optant pour le système par points, est mis au second plan. Le projet de loi est construit autour du concept d’équilibre qu’il soit lié à l’âge ou aux comptes financiers. Même s’il est nécessaire de se préoccuper de la situation financière du futur régime, le recours aux systèmes par points offre des avantages qu’il conviendrait de mieux mettre en avant comme la possibilité de choisir son âge de départ et d’évaluer son montant de pension. La focalisation du débat sur l’âge pivot, d’équilibre, de l’âge légal ou de l’âge de la retraite à taux plein est d’un autre siècle. Au temps de l’économie flexible, digitalisée, ces barrières semblent bien désuètes.

Le rejet de toute réforme par une partie de la population correspond à la stratégie de l’autruche. Notre système de retraite est touché et le sera encore durant deux décennies par le vieillissement de la population. D’ici 2060, il devra verser des pensions à 25 millions de personnes contre 17 millions actuellement. Certes, il est de bon ton de penser que les entreprises pourront y subvenir. C’est oublier que taxer les entreprises, c’est taxer les emplois. Il est également répété que les entreprises peuvent financer au vu des bénéfices qu’elles réalisent. Cette idée est assez surprenante de la part de personnes qui récusent bien souvent la capitalisation. En effet, celle-ci permet justement de réorienter une partie des fruits du capital vers les retraités. Aujourd’hui, les entreprises françaises qui ont besoin de capitaux pour se développer font appel à des fonds de pension étrangers. Ainsi, nos entreprises financent les pensions des Américains, des Allemands ou des Britanniques. Au lieu de vilipender BlackRock, il conviendrait bien mieux d’étudier les moyens de développer des fonds de pension à la française. En 2018, les prestations d’épargne retraite représentent moins de 2,5 % des pensions versées aux retraités français quand, en moyenne, ce taux est de 17 % au sein de l’OCDE. Afin de donner plus de souplesse, tant sur le montant que sur l’âge de sortie du monde du travail, le recours aux suppléments d’épargne retraite permettrait de s’affranchir du débat un peu stérile sur l’âge pivot ou d’équilibre.

Santé, les médecins plébiscitent le secteur 2

Sur certains territoires, qu’ils soient urbains ou ruraux, les patients éprouvent des difficultés croissantes à obtenir un rendez-vous chez un médecin, d’autant plus s’il s’agit d’un spécialiste. La concentration de la population au sein des métropoles qui s’accompagne d’une désertification d’une partie du pays, le vieillissement de la population, les difficultés de transports et l’évolution des modes de vie des médecins expliquent cette situation. Les médecins sont de plus en plus attirés par des emplois salariés aux horaires plus en phase avec leurs aspirations et qui rendent moins aléatoires les revenus. Le numerus clausus qui a freiné la progression du nombre de médecins joue également un rôle important. Les patients sont, par ailleurs, confrontés à une réduction du nombre de praticiens conventionnés en secteur 1. Il en résulte des surcoûts qui ne sont pas, ou mal, pris en charge par les complémentaires. Ces restes à charge ont tendance à augmenter ces dernières années à travers la mise en place des contrats responsables.

En France, deux secteurs conventionnels coexistent en médecine libérale : le secteur 1 et le secteur 2, avec à la clef des règles de remboursement différentes. Au sein du secteur 1, les médecins appliquent les tarifs conventionnels de la sécurité sociale et ne peuvent pratiquer de dépassements d’honoraires qu’à de très rares occasions. Au sein du secteur 2, les praticiens peuvent choisir leurs tarifs. Pour un même acte, un patient peut être confronté à des écarts de tarifs substantiels. Selon les services statistiques du Ministère de la Santé, en 2014 le tarif moyen d’un acte réalisé par un ophtalmologue en ambulatoire s’élève à 28,50 euros en secteur 1 et 47,80 euros en secteur 2.

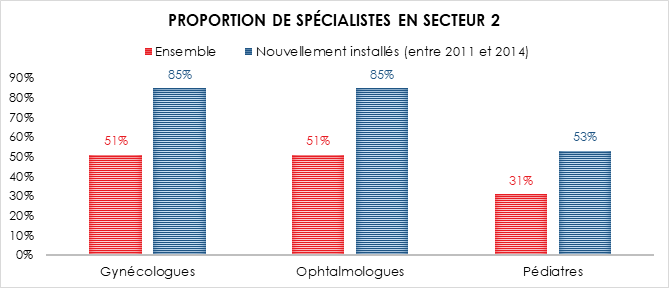

Depuis le début de la décennie 2010, les nouveaux médecins spécialistes s’installent très majoritairement en secteur 2. C’est le cas, entre 2011 et 2014, de 85 % des gynécologues ou des ophtalmologues et des pédiatres. Au total, 51 % des gynécologues et des ophtalmologues exercent en secteur 2, comme 31 % des pédiatres.

L’inscription en secteur 2 obéit à des logiques de marché. Au niveau des territoires, un processus d’homogénéisation est constaté. Ainsi, en moyenne, en 2014, un spécialiste de secteur 2 compte 45 confrères exerçant dans le même secteur conventionnel que lui à proximité (à moins de 45 minutes de son cabinet). Au sein des villes ou des régions dont les populations ont des pouvoirs d’achat supérieurs à la moyenne, le secteur 2 est dominant. La France est en la matière segmentée, avec des territoires à forte proportion de spécialistes en secteur 1 et des territoires comportant un grand nombre de spécialistes en secteur 2.

Le prix moyen pratiqué par un médecin de secteur 2 est, en partie corrélé positivement avec la densité médicale locale. Ainsi, plus il y a de confrères installés autour de lui, plus le tarif du spécialiste est élevé, alors que la concurrence devrait théoriquement provoquer l’effet inverse. En prenant en compte la notion de demande locale, cette corrélation est un peu moins nette. Les médecins spécialistes se concentrent en priorité sur des territoires à forte demande (sud de la France, métropoles). La concurrence qui logiquement devrait faire baisser les prix ne joue pas car l’offre est insuffisante dans un grand nombre de cas. Selon la DREES, l’arrivée de médecins en secteur 1 entraîne en règle générale des baisses en secteur 2, prouvant que la concurrence a un effet sur les prix. En cas de forte concurrence, les spécialistes ont tendance à augmenter le nombre d’actes techniques. Pour ces derniers, les taux de dépassement sont néanmoins plus faibles sur les actes techniques que sur les consultations (50 % contre 100 %). Ces moindres dépassements sont liés au fait que les prix conventionnels des actes techniques sont mieux valorisés par l’Assurance-maladie.

L’essor du secteur 2 fait craindre à certains la

confirmation d’une médecine à deux vitesses. Dans les faits, il aboutit à une

segmentation territoriale qui induit une polarisation sociale. Le nombre

croissant de médecins en secteur 2 pose la question de la couverture des

complémentaires qui, avec la montée en charge des contrats responsables, est en

la matière moins généreuse que dans le passé.

Quelles solutions pour faire rebondir l’assurance-vie après la chute des fonds garantis ?

Assurance-vie : les vrais rendements des fonds euros

Dans cet article du Parisien, la journaliste Delphine Denuit cite le Directeur du Cercle de l’Epargne, Philippe Crevel qui évoque les bons résultats de l’assurance vie en 2019 dans un contexte de taux bas impactant le rendement des fonds euros si prisés par les Français.

Quelles solutions pour faire rebondir l’assurance vie après la chute des fonds garantis ?

Dans cet article du Monde consacré aux alternatives aux fonds euros des contrats d’assurance vie, Philippe Crevel estime que « si les taux d’intérêt des obligations restent durablement bas, le rendement des fonds en euros va progressivement se rapprocher de celui du Livret A »

La chute du taux du Livret A rebat les cartes des placements

Dans le Figaro, Philippe Crevel, Directeur du Cercle de l’Epargne évoque les alternatives au Livret A dont le taux passe à 0,5 % au 1er février 2020.

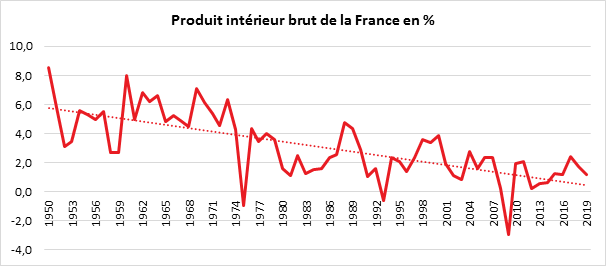

L’économie française s’enrhume au quatrième trimestre

Paris, le 31 janvier 2020

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ÉPARGNE

L’économie française s’enrhume au quatrième trimestre

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

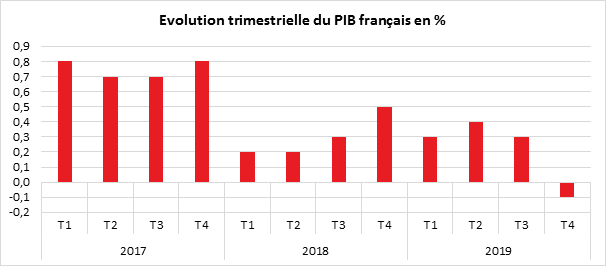

La croissance française a calé au mois de décembre, victime des grèves et du ralentissement du commerce international. Ainsi, contrairement aux prévisions, au quatrième trimestre 2019, le produit intérieur brut (PIB) en volume a baissé de 0,1 %, contre un gain de +0,3 % au troisième trimestre. En moyenne sur l’année, le taux a été en 2019 de +1,2 % après +1,7 % en 2018.

Toutes les composantes de la croissance ont pesé sur son cours. Les dépenses de consommation des ménages n’ont progressé que de 0,2 % au quatrième trimestre contre un gain de 0,4 % au troisième.

La consommation bute sur les grèves de fin d’année

La consommation en biens a été de +0,4 % (après +0,5 %) et celle des services de +0,2 % (après +0,4 %). Elle a souffert des grèves du mois de décembre. Les dépenses de consommation des ménages en biens se sont, en effet, contractés durant le dernier mois de l’année, -0,3 % après +0,7 % en novembre.

Pour le quatrième trimestre, la consommation de biens fabriqués ralentit (+1,2 % après +1,6 %) tandis que les dépenses en énergie baissent (-1,2 % après -0,1 %) en raison notamment de températures clémentes. En revanche, les dépenses alimentaires rebondissent (+0,4 % après -0,7 %).

Sur le dernier trimestre, la consommation de services de transport a fortement reculé (-2,0 %) en relation avec les mouvements sociaux d’octobre et décembre.

En moyenne sur l’année, la consommation des ménages a néanmoins progressé de +1,2 % après +0,9 %. Au regard de l’augmentation du pouvoir d’achat des ménages, la plus forte enregistrée depuis 2007, cette hausse de la consommation est faible. Cette dernière a augmenté deux fois moins vite que le pouvoir d’achat. Les ménages ont, en grande partie, épargné les gains de pouvoir d’achat générés par les mesures prises après la crise des « gilets jaunes ».

La production industrielle en retrait

La production de biens et services a pâti des grèves. Elle s’est repliée au cours du quatrième trimestre (-0,2 % après +0,3 %). La baisse est forte au niveau des biens (-1,5 % après -0,6 %). En raison des problèmes d’approvisionnement et d’expédition, les industriels ont ralenti leur production. La production manufacturière diminue nettement (-1,6 % après -0,6 %), notamment dans la cokéfaction-raffinage en raison de la maintenance d’une raffinerie et de grèves. La construction est également en recul (-0,3 % après +0,7 %). L’impact des grèves a au niveau des services touché les services.

Sur l’année, la production totale est moins dynamique qu’en

2018 (+1,6 % après +2,0 %). La production manufacturière est en retrait avec

une baisse de 0,2 % en 2019, contre une hausse de 0,6 % en 2018 tandis que la

production de services ralentit légèrement (+2,2 % après +2,5 %). Au-delà des

grèves, l’industrie française a été pénalisée par le ralentissement marqué du

commerce international.

L’investissement accélère sur l’année mas freine en fin d’année

Au quatrième trimestre 2019, la FBCF totale ralentit nettement (+0,3 % après +1,3 %). L’investissement des entreprises décélère par rapport au trimestre précédent (+0,3 % après +1,6 %), notamment dans la construction (-0,2 % après +0,9 %), les biens d’équipement et les matériels de transport. L’investissement des ménages ne progresse que de 0,5 %, contre +0,9 % en 2018. Malgré tout, sur fond de taux d’intérêt historiquement bas, l’investissement s’accroît de 3,6 % en 2019 après une hausse de 2,8 % en 2018.

Le commerce extérieur atone

Au quatrième trimestre 2019, les importations ont diminué de 0,2 % comme les exportations. Le repli des livraisons de produits énergétiques et pharmaceutiques est en partie contrebalancé par un rebond des exportations de matériels de transport, avec notamment la livraison d’un paquebot. La contribution des échanges extérieurs à la croissance du PIB est nulle ce trimestre quand elle était négative de 0,3 point au 3e trimestre. Sur l’ensemble de l’année, la contribution du commerce extérieur a été négative de 0,2 point quand en 2018, il avait joué positivement sur la croissance (+0,7 point).

Les variations de stock en phase avec les grèves

Les entreprises ont déstocké en fin d’année en raison des problèmes de transports et du manque de visibilité sur la suite du conflit social.

Au quatrième trimestre 2019, les variations de stocks ont ainsi contribué négativement à la croissance du PIB (-0,4 point après -0,1 point) en particulier dans les matériels de transport et les biens d’équipement.

La croissance française a ralenti en 2019, certes de manière moins forte que celle de l’Allemagne. Elle a été néanmoins handicapée par les tensions commerciales entre la Chine et les États-Unis. Les grèves ont entraîné une perte de 0,2 point de croissance, ce qui est un peu plus que prévu. Les entreprises ont réduit fortement la voilure au niveau de la production au mois de décembre. De leur côté, les ménages ont privilégié l’épargne. Un phénomène de rattrapage devrait intervenir au cours du premier trimestre 2020. La croissance française semble se caler autour d’un rythme médiocre. Elle devrait être proche en 2020 de son niveau de 2019. Les effets de l’épidémie en cours en Chine sont encore difficilement évaluables. Un ralentissement du tourisme est à craindre, ce qui toucherait la France plus que l’Allemagne.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Conférence de financement ou comment résoudre la quadrature du Cercle

Le 29 janvier 2020

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ÉPARGNE

Conférence de financement

ou comment résoudre la quadrature du Cercle

La Conférence de financement qui commence à compter du 30 janvier 2020 a pour objectif de trouver des solutions autres que les mesures d’âge pour assurer l’équilibre du régime des retraites en 2027, le besoin de financement étant évalué à 12 milliards d’euros.

Les partenaires sociaux et le Gouvernement doivent établir les pistes possibles de financement sachant que les points de divergences entre les parties prenantes sont importants. L’équation à résoudre est difficile car plusieurs paramètres sont, dès le départ, bloqués. Ainsi, cette conférence est censée se conclure sur une augmentation des cotisations ou sur une baisse des pensions. La tentation sera grande de jouer au bonneteau et de déporter le problème du financement.

LES PISTES POSSIBLES

Le report de la date du retour à l’équilibre

Les syndicats sont assez hostiles à lier réforme des retraites et retour de l’équilibre. Ils estiment que le déséquilibre diagnostiqué par le Conseil d’Orientation des Retraites est avant tout la conséquence de la politique de recrutement de l’État. La CFDT juge par ailleurs que l’équilibre ne devrait pas être évalué en 2027 mais en 2032, 10 ans après l’entrée en vigueur de la réforme.

L’affectation des ressources de la CADES à l’équilibre du régime

La Caisse d’Amortissement de la Dette Sociale (CADES), afin de financer le remboursement de la dette accumulée des régimes sociaux, bénéficie comme ressources de la Contribution au Remboursement de la Dette Sociale (créée en 1996), d’un pourcentage de la CSG et de versements provenant du Fonds de Réserve des retraite (depuis 2010).

Logiquement, la CADES devait disparaître, comme la CRDS, en 2009. En 1997, la durée de la CADES a été prorogée jusqu’en 2014. En 2004, le Gouvernement décide que la CADES ne disparaîtra qu’au moment de la disparition de la dette sociale. Le Gouvernement d’Édouard Philippe a estimé que l’extinction de la dette pourrait intervenir en 2024. Néanmoins, une partie de la dette de la Sécurité sociale n’a pas été transférée à la CADES et se trouve dans les comptes de l’ACOSS. Par ailleurs, le retour de la Sécurité Sociale à l’équilibre reste hypothétique. Enfin, la CRDS a déjà été préemptée pour financer la montée en puissance des dépenses de dépendance.

En

2018, les apports de la CRDS et de la CSG à la CADES ont porté sur 15 milliards

d’euros et ceux du Fonds de Réserve des Retraite sur 2,1 milliards d’euros.

Le mercato des cotisations, taxes et impôts est ouvert

La France championne des prélèvements obligatoires peut compter sur une longue liste de cotisations, taxes et impôts en tout genre. En jouant sur leur affectation, il est certainement imaginable de dégager 12 milliards d’euros pour le régime vieillesse. La première piste serait de transférer la contribution des entreprises au Fonds national d’aide au logement (FNAL) qui s’élève à 2,6 milliards d’euros en 2020. Le FNAL finance les allocations logement. Il faudrait, certainement via l’impôt ou une nouvelle taxe, trouver de nouvelles recettes.

L’augmentation de la cotisation de solidarité de 2,81 %

Dans le cadre du futur système de retraite, la cotisation de 28,12 % se décompose en une cotisation de 25,31 % contributrice de droits et une cotisation de solidarité de 2,81 %. La première s’applique jusqu’à trois fois le plafond annuel de la Sécurité sociale, la seconde s’applique sans plafond. Certains syndicats souhaitent augmenter cette cotisation pour les actifs gagnant au-delà de trois fois le plafond annuel (120 000 euros par an).

La carte de l’amélioration du marché de l’emploi

L’amélioration de la situation de l’emploi est une bonne nouvelle. L’augmentation du nombre d’emplois est une source de cotisations. Par ailleurs, une baisse du chômage pourrait permettre d’affecter une partie des ressources du régime d’indemnisation chômage (essentiellement de la CSG) au régime de retraite. Cette piste avait déjà été évoquée sous François Hollande mais n’avait pas eu de suite en raison de la progression du chômage. Cette solution qui a l’avantage d’être indolore demeure fragile et soumise à l’aléa de la conjoncture.

Le retour de la durée de cotisation

Pour retarder l’âge de départ à la retraite, sans en revenir à l’âge pivot, les négociateurs pourraient réinstituer une durée de cotisation pour une période transitoire. Cette durée qui est actuellement de 41 ans et trois trimestres (générations 1958 à 1960) est censée passer à 43 ans pour les générations nées après 1972. Une accélération de l’allongement de la durée de cotisation pourrait être imaginée d’ici 2027 avec, par exemple, une application des 43 ans pour les générations nées après 1964.

Le versement d’une soulte par l’État

Pour afficher un équilibre dès 2022, l’État pourrait être contraint de verser une soulte. Le taux de cotisation fictif de l’État (taux reconstitué par le Conseil d’Orientation des Retraites qui permet l’équilibre de la retraite des fonctionnaires) est de 74 %. Dans le nouveau système, le taux sera de 28,12 %. Même, en prenant les cotisations sur les primes et les compensations à certaines catégories, l’État devrait être, à terme, gagnant. Afin d’amortir le coût du transfert des retraités des fonctions publiques dans le système du régime universel, une soulte pourrait être prévue.

La tentation des réserves

Pour aboutir à l’équilibre, le Gouvernement pourrait être tenté de demander aux différentes caisses de retraite d’affecter à un fonds d’équilibre une partie de leurs réserves. Pourraient également y figurer le montant des actifs du Fonds de Réserve des Retraites (FRR) qui s’élevait à 32,7 milliards mi-2019. Ce dernier devrait diminuer du fait du versement annuel de 2,1 milliards d’euros à la CADES, et des 4,9 milliards d’euros à rendre à terme au régime des industries électriques et gazières, moins de 17 milliards d’euros sont mobilisables. Selon le rapport du Conseil d’Orientation des Retraites du mois de novembre 2019, la situation patrimoniale nette du système de retraite était de 127,4 milliards d’euros. Ce fonds pourrait apporter d’ici 2027 au minimum 5 milliards d’euros de revenus annuels sans toucher au capital. Évidemment, cela supposerait que les caisses acceptent de s’en délester, ce qui est peu probable.

La voie difficile des économies

Les partenaires sociaux et les pouvoirs publics pourraient dégager des économies sur des prestations accessoires aux pensions. La réversion, les majorations pour enfants…, sont des pistes dont certaines sont très sensibles.

L’option du compte notionnel

Cette piste ne devrait pas être abordée. Elle viserait à lier le montant des pensions à un coefficient d’espérance de vie comme cela est le cas en Italie ou en Suède. Il serait possible de lier ce coefficient avec la pénibilité afin de personnaliser en fonction des carrières professionnelles le montant des pensions. Les salariés ayant occupé des emplois pénibles se verraient appliquer un coefficient majorant leur pension. Le principe serait l’application d’un paramètre actuariel dans le système de retraite actuel. Une telle intégration offrirait l’avantage de permettre une réelle retraite à la carte et de s’affranchir des questions d’âge.

**

*

La résolution de l’équation du retour à l’équilibre à paramètres fermés devrait aboutir à l’adoption d’un cocktail associant plusieurs solutions permettant aux parties prenantes de ne pas perdre totalement la face. Le concept d’âge d’équilibre, au cœur du projet de loi du Gouvernement, sera sans doute traduit sous une nouvelle forme pour être présent tout en étant moins visible. Par ailleurs, il est envisageable que le patronat accepte in fine une légère augmentation des cotisations dans le cadre du cocktail précité.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Pour en finir avec les âges de la retraite

Dans les Échos, Philippe Crevel, Directeur du Cercle de l’Épargne pose la question de la nécessité de maintenir un référentiel lié à l’âge en matière de retraite à l’heure de l’ère numérique et de l’intelligence artificielle.

Réforme des retraites : la clause à l’italienne, solution miracle pour la transition entre les deux régimes ?

Quelles conséquences en cas d’introduction de la clause du grand père pour la mise en oeuvre de la réforme des retraites sur le modèle retenu en Italie? Philippe Crevel met en garde dans cet article contre le coût élevé d’un tel choix et la risque d’une complexification liée à la cohabitation de différentes règles de calcul.

Assurance-vie : la part des unités de compte continue de grimper

Dans cet article d’Investir, Philippe Crevel, directeur du Cercle de l’Epargne rappelle que malgré la baisse annoncée des taux de rendement des fonds euros des contrats d’assurance vie, se produit continue de séduire les épargnants. Le mois de décembre s’est par ailleurs caractérisé par une forte poussée des UC.

Le plan de Bercy pour élargir l’accès au Livret d’épargne populaire

Méconnu du grand public, le Livret d’Épargne populaire est un produit d’épargne réservé aux ménages modestes qui offre, comme le rappelle Philippe Crevel, directeur du Cercle de l’Epargne, un rendement supérieur au Livret A. Afin de relancer ce placement, le Gouvernement a souhaité

permettre aux banques d’interroger directement, via une API (connecteur informatique), la Direction générale des finances publiques (DGFIP) pour vérifier la situation fiscale de leur client.

L’assurance vie fait une fois de plus le plein en 2019

Mieux Vivre Votre Argent revient sur les résultats de l’assurance vie en 2019 et cite dans cet article le Directeur du Cercle de l’Epargne, Philippe Crevel.

Au-delà des polémiques, une année en or pour l’assurance vie

Paris, le 24 janvier 2020

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’EPARGNE

Résultat de l’assurance vie en décembre et sur l’année 2019

Au-delà des polémiques, une année en or pour l’assurance vie

Analyse de Philippe Crevel, Directeur du Cercle de l’Epargne

Un mois de décembre très classique pour l’assurance vie

La collecte nette de l’assurance vie a été, selon les résultats de la Fédération Française de l’Assurance publiés le 24 janvier, positive de 800 millions d’euros. Cette collecte avait été négative de 700 millions d’euros en 2018. En règle générale, le mois de décembre est un petit mois pour l’assurance vie. Quatre décollectes lors de ces dix dernières années ont été enregistrées en décembre. Les fêtes de fin d’année, les vacances sont autant d’éléments qui pèsent sur la collecte. Cette année s’ajoutent les grèves des transports qui ont pu entraîner le report de rendez-vous avec les conseillers en charge de la gestion des contrats d’assurance.

Avec 11,8 milliards d’euros, les versements bruts sont en phase avec les résultats de l’année. Ils n’ont pas souffert des annonces de plusieurs compagnies concernant la baisse du rendement des fonds euros et la limitation de leur accès. En lien avec ces deux facteurs, la collecte en unités de compte a continué d’augmenter. Avec 4,8 milliards d’euros en décembre, la collecte en unités de compte représente 41 % de la collecte totale, soit le taux le plus élevé constaté depuis le mois d’août 2000 (45 %).

Les prestations d’assurance vie ont atteint 11 milliards d’euros au mois de décembre. Elles ont été un peu plus élevées que les mois précédents (10,3 milliards d’euros en octobre et 10 milliards d’euros en novembre).

2019, une bonne année avec un retour en force des unités de compte

En 2019, l’assurance vie aurait pu souffrir de la baisse des rendements, des polémiques sur l’avenir du fonds euros, or, tel n’a pas été le cas. Bien au contraire, les résultats témoignent de la force de ce produit qui est le premier support d’épargne en France.

Les versements se sont élevés à 144,6 milliards d’euros contre 139,7 milliards d’euros en 2018. En termes de collecte brute, c’est le meilleur de ses vingt dernières années.

De janvier à décembre, la proportion de la collecte en UC est passée de 23 à 41 %. En moyenne, elle a été de 27 % soit le même taux qu’en 2018. La collecte en UC avait été faible en début d’année en raison de la baisse des cours des actions à la fin de l’année 2018. A contrario, la forte progression de la collecte en UC de la fin de l’année s’inscrit dans un contexte financier porteur pour les valeurs actions.

Les prestations ont été, sur l’ensemble de l’année, stable par rapport à 2018 (118,7 milliards d’euros contre 118,2 milliards d’euros). Depuis le début des années 2010, elles ont tendance à augmenter du fait de la maturité croissante du produit et du vieillissement de la population. Les sorties des contrats sont à relier avec le dynamisme du marché immobilier.

La collecte nette a atteint 25,9 milliards d’euros, le meilleur résultat enregistré depuis 2010 (51 milliards d’euros). En 2018, elle s’était élevée à 21,5 milliards d’euros. Avec ce résultat, l’assurance vie témoigne de sa résilience. En permettant un arbitrage entre la sécurité, la liquidité et le rendement, ce produit répond aux exigences des épargnants. La hausse de la collecte est à relier à celle du taux d’épargne des ménages qui ont choisi de ne pas consommer l’ensemble de leurs gains de pouvoir d’achat.

L’assurance vie, un produit en évolution permanente

L’assurance vie a connu un essor important dans les années 90 et 2000 grâce au succès du fonds euros qui apportait tout à la fois sécurité, liquidité et rendement. Il a bénéficié alors des taux d’intérêt élevés dans un contexte de désinflation. Le retournement intervenu depuis la grande récession de 2008/2009, avec la mise en œuvre de politique monétaire accommodante, change la donne pour les assureurs comme pour les assurés. L’installation des taux bas voire négatifs sur longue période impose une reformulation de l’assurance vie. La garantie du capital qui est un service a un coût, un prix qui se matérialise par une diminution des taux de rendement des fonds euros. La recherche de gains supérieurs passe désormais, par une prise de risque accrue, ce qui n’est pas illogique en soi.

L’assurance vie conserve des atouts indéniables pour les ménages en permettant des arbitrages au sein d’une même enveloppe entre différents types de placement. Elle réunit en un produit le triptyque sécurité, liberté avec la liquidité et le rendement. Pour reproduire ce triangle magique en dehors de l’assurance vie, il faut associer par exemple, des livrets bancaires ou réglementés, un Plan d’Epargne en Actions ou un compte titre. En revanche, cette association n’offre pas de solutions pour les successions à la différence de l’assurance vie.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Assurance-vie : faut-il garder ses fonds en euros ?

Dans un contexte de taux négatifs, quel avenir pour les fonds euros des contrats d’assurance qui représentent aujourd’hui 80 % de l’encours du premier placement financier des Français ? Réponse dans cet article des Echos qui cite Philippe Crevel, directeur du Cercle de l’Epargne. Dans cet article, ce dernier évoque le dispositif introduit par Bercy permettant aux assureurs de reprendre, dans des conditions exceptionnelles de perte soumises à l’autorisation de l’ACPR, les provisions pour participation aux bénéfices (PPB) pour les affecter à leurs fonds propres. Il précise que cette mesure encadrée est limitée dans le temps et devra faire l’objet d’une restitution.

Faut-il transférer tous ses plans retraite sur un PER ?

Cet article destiné aux détenteurs de produits d’épargne retraite « ancienne génération », c’est à dire antérieurs à l’introduction du PER, s’interroge sur l’ intérêt de basculer dans le nouveau dispositif. Il cite le Directeur du Cercle de l’Epargne qui recommande d’ « éplucher les conditions de son ‘vieux’ contrat » rappelant que « certains Madelin offrent encore des garanties de taux ou de tables de mortalité fort appréciable ».

Le Livret A, un livret pas si populaire que ça

Dans Mieux Vivre Votre Argent, Philippe Crevel explique pourquoi la baisse du taux du Livret A ne devrait impacter les épargnants.

Le taux du livret A à 0,5% au 1er février

Dans Investir, Philippe Crevel évoque les raisons qui ont poussé le Ministre de l’économie et des finances à décider de baisser letaux du Livret A à 0,5 % à compter du 1er février.

Réforme des retraites : pourquoi il ne faut vraiment pas se retrouver au chômage en fin de carrière

Le média en ligne Planet.fr évoque les possible perdants de la réforme voulu par l’exécutif.

Epargne : nouveau record pour les encours du Livret A et du LDDS

Le journal les Echos dresse le bilan de l’année 2019 pour le Livret A et le LDDS. 2019 a été une année faste pour ces placements malgré la faiblesse des rendements offerts. Un comportement conforme à l’appétence des Français pour l’épargne disponible et sécurisé. Ainsi Philippe Crevel, cité dans l’article, indique : « Les Français adorent ces produits parce qu’ils sont disponibles, sécurisés et offrent du rendement défiscalisé »

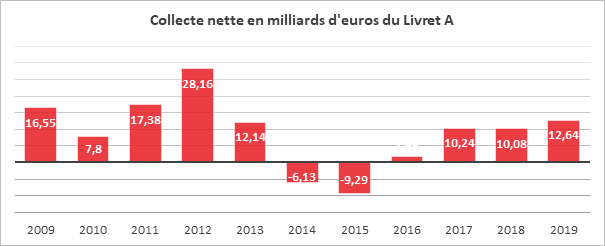

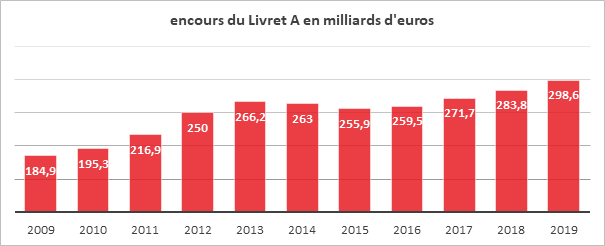

2019, la belle année du Livret A malgré une chute en décembre

Paris, le 21 janvier 2020

COMMUNIQUÉ DE PRESSE

Résultat du mois de décembre et de l’année 2019

2019, la belle année du Livret A malgré une chute en décembre

Le Livret A a fini l’année sur une mauvaise note avec une décollecte de 1,6 milliard d’euros contre +540 millions en décembre 2018. Il s’agit de la seconde décollecte de l’année pour le Livret A (après -2,13 milliards en octobre). Le résultat de décembre contraste avec les collectes constatées les années précédentes. Si traditionnellement le Livret A affiche une petite collecte en décembre en raison des dépenses engagées par les ménages pour les fêtes (cadeaux, vacances, réveillon), seules deux décollectes avaient été constatées au cours des dix dernières années (en 2017, avec -360 millions d’euros et en 2014, -290 millions d’euros).

Un relâchement en fin d’année

Le résultat de décembre 2019, par son ampleur, surprend. La collecte a pu être influencée par le débat sur la baisse du taux du Livret A, avec notamment les diverses annonces en provenance du Ministère de l’Economie et de la Banque de France courant décembre. Par ailleurs, après avoir fortement épargné durant les neuf premiers mois de l’année, les Français ont relâché leur effort sur la fin de l’année. Il convient de souligner que le Livret de Développement Durable et Solidaire (LDDS) n’a pas connu la même évolution que son grand frère. En effet, la collecte a été positive pour le LDDS de 770 millions d’euros. Largement diffusé au sein des réseaux bancaires, le LDDS est l’antichambre du compte courant. Avec l’utilisation des applications digitales, les ménages gèrent ainsi au fil de l’eau leurs liquidités.

Une très belle année 2019

Malgré la décollecte de décembre, l’année 2019 a été une très bonne année pour le Livret A qui a collecté 12,64 milliards d’euros. Il s’agit de la meilleure collecte enregistrée depuis 2012, année qui avait bénéficié du relèvement du plafond à 22 950 euros. Pour le LDDS la collecte annuelle s’établit à 3,91 milliards d’euros contre 2,62 milliards un an plus tôt.

L’encours de ces deux produits a atteint 410,9 milliards d’euros, fin 2019, un niveau record à (avec respectivement 298,6 milliards d’euros pour le Livret A et 112,4 milliards pour le LDDS). Ce résultat traduit l’attachement des Français à la sécurité et la liquidité. En 2019, ménages ont affecté une part non négligeable de leur gain de pouvoir d’achat sur le Livret A. Comme les années précédentes, la collecte du Livret A est marquée par une certaine saisonnalité, avec un premier semestre très fourmi et un second plutôt cigale.

2020, sur fond de baisse des taux

En l’année 2020, l’annonce de la baisse du taux à 0,5 % devrait occasionner plusieurs mois difficiles pour le Livret A comme ce fut le cas en 2015. Le passage à 0,75 % du taux de Livret A avait alors donné lieu à 11 mois successifs de décollecte. Il est cependant possible que ce mouvement soit moins fort en raison de la forte propension des ménages à l’épargne. La multiplication des formes atypiques d’emploi oblige un nombre croissant d’actifs à se constituer une épargne de précaution. L’amélioration de la situation sur le front de l’emploi ne se traduit pas, pour le moment, par une augmentation de la consommation. La crainte d’un retournement conjoncturel et la succession de conflits sociaux incitent les ménages à conserver d’importantes liquidités. L’augmentation du coût de l’immobilier contraint également à un effort d’épargne supplémentaire. Cet effort est enfin nourri par le vieillissement de la population.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Livret A : cinq questions sur la baisse du taux

Dans le journal Ouest France, Sarah Le Gouez, secrétaire générale du Cercle de l’Epargne réagissait à la décision de Bruno Le Maire, de baisser le taux de rendement du Livret à un niveau historiquement bas de 0,5 %.

Livret A : Philippe Crevel considère qu’il y a « une perte réelle de rendement »

Le gouvernement a décidé de baisser le taux du Livret A à 0,5% à compter du 1er février. Pour en parler, Matthieu Belliard reçoit Philippe Crevel, directeur du Cercle de l’épargne.

Retraites : le système français et la réforme systémique passés au crible de l’OCDE

Dans sa huitième édition du Panorama des pensions publiée à la fin de l’année 2019, l’OCDE analyse les réformes relatives au système de retraite dans les pays membres de l’organisation internationale entre septembre 2017 et septembre 2019. En France, outre l’impact des mesures de sous-indexation des pensions, ce rapport s’intéresse à l’effet potentiel de la réforme systémique sur la soutenabilité de nos pensions et le pouvoir d’achat des futurs retraités.

Au sommaire de l’étude

- La soutenabilité des régimes face au défi du vieillissement et acceptabilité sociale des réformes

- La réforme systémique en France : satisfecit et mise en garde de l’OCDE

- Âge de la retraite : l’exception française

- Niveau de vie à la retraite : quelles évolutions du taux de remplacement en France et ailleurs ?

- La capitalisation, l’alliée du pouvoir d’achat des retraités ?

La dépendance, une question d’aidants

Le Gouvernement d’Édouard Philippe avait promis la présentation d’un projet de loi sur la dépendance en 2019. Celle-ci n’est plus à l’ordre du jour, la faute aux retraites, à la conjoncture. Depuis quinze ans, les pouvoirs publics renvoient le traitement de cet épineux dossier de mandature en mandature. Avec la montée en âge des premières générations du baby-boom, le problème de la gestion des personnes dépendantes devient de plus en plus criant. Pour le moment, le système tient en grande partie grâce au dévouement des aidants, des personnes qui donnent de leur temps et de leurs forces pour épauler des personnes dépendantes. Mais, avec l’évolution des mœurs, l’éclatement des familles, le vieillissement de la population qui touche aussi les aidants, cette solution atteint ses limites.

Au sommaire de l’étude

- Aider une personne dépendante, une obligation civile

- Plus de trois millions de seniors aidés par des proches dans leur vie quotidienne

- 3,9 millions d’aidants à domicile, 720 000 aidants dans les établissements

- Des aidants qui vieillissent et qui rencontrent des problèmes de santé

- Des aidants bien souvent seuls auprès de la personne dépendante

- Une aide considérée comme normale

Les complémentaires santé, des acteurs indispensables sous pression