Régime universel de retraite, la réforme suspendue

La discussion parlementaire de la réforme des retraites

visant à instituer un régime universel par points a été suspendue par le

Président de la République le 16 mars 2020, en raison de l’épidémie de

coronavirus et au nom de l’unité nationale. Cette réforme, depuis ses débuts,

affronte de nombreux vents contraires, des « gilets jaunes » à la

crise sanitaire en passant par la question de l’âge pivot, la démission forcée

du Ministre qui en avait la charge, par les interminables grèves des transports

publics et par le recours contraint à l’article 49-3 de la Constitution pour

son adoption en première lecture à l’Assemblée nationale. Depuis plus de deux

ans, la réforme des retraites a été une source de polémiques, de tensions

sociales et de tergiversations.

Une sourde inquiétude en matière de pouvoir d’achat

Avant la crise du coronavirus, les Français étaient très inquiets sur l’évolution de leur niveau de vie à la retraite. 72 % des Français estimaient, selon l’enquête 2020 le Cercle de l’Épargne/Amphitéa (sondage réalisé par l’IFOP et le CECOP), que leurs pensions sont ou seront insuffisantes pour vivre correctement à la retraite. Cette proportion est en hausse par rapport à 2019 (+3 points). Si l’année dernière, 50 % étaient préoccupés par le niveau de leurs pensions, en 2020, cette proportion atteint 63 %. Ce taux s’élève même à 71 % pour les femmes retraitées. Preuve que la réforme était très anxiogène, 77 % des personnes qui étaient concernées par le changement de règles estimaient qu’elles auraient du mal à vivre correctement avec leurs pensions.

39 % des Français interrogés craignaient que la réforme n’amputât leur niveau de vie à la retraite. Ce taux est de 52 % chez les plus de 45 ans qui n’étaient pas touchés par la réforme du mode de calcul des pensions.

Du beau slogan à l’âge d’équilibre, un chemin tortueux

La réforme est née d’un slogan qui avait fait mouche lors de la campagne présidentielle, « un euro cotisé donne les mêmes droits pour tous » couplé à l’idée que l’âge légal de départ à la retraite ne serait pas rehaussé. Elle répondait à la soif d’équité au sein de la population. Durant la première phase de concertation, le Gouvernement avait réussi à maintenir le cap. La situation s’est compliquée, en 2019, avec le retour sur le devant de la scène de la question des déficits des régimes de retraite ainsi que de celle de l’âge de départ. Ces deux sujets ont pris de l’ampleur avec la publication, en juin, du rapport annuel du Conseil d’Orientation des Retraites et du rapport de Jean-Paul Delevoye au mois de juillet. Le lien entre la situation financière, l’âge de départ à la retraite et le changement des règles de calcul des retraites avait été intégré par les Français dès le début de l’année 2019 comme le soulignait l’enquête du Cercle de l’Epargne/Amphitéa. Les tergiversations de l’exécutif sur ces sujets amenèrent à un revirement d’une partie de la population. Le Gouvernement tenta de nier le problème financier en demandant au Conseil d’Orientation des Retraite de refaire ses calculs. Dans ses conclusions remises au mois de novembre de 2019, ce dernier confirme un déficit possible de 17 milliards d’euros en 2025. Le Premier Ministre indiqua alors que le basculement de l’ancien système dans le nouveau ne pourrait intervenir que si les comptes étaient à l’équilibre. À cette fin, la préférence alla à l’instauration d’un âge pivot à 64 ans avec introduction d’un dispositif de malus et de bonus en fonction de l’âge effectif à la retraite. L’opposition des syndicats fut rapide et totale amenant à la mise en place d’une Conférence de financement qui devait initialement remettre ses propositions à la fin du mois d’avril. Cette conférence était censée trouver 17 milliards d’euros sans pour autant augmenter les cotisations, réduire les pensions et toucher à l’âge légal. Cette quadrature du Cercle ne sera peut-être pas résolue au regard des besoins urgents auxquels l’économie française sera confrontée dans les prochaines semaines. Avant la diffusion du virus, les partenaires sociaux étaient plutôt enclins à allonger la durée de cotisation et le cas échéant accroître certaines contributions (cotisations de solidarité sur les hauts revenus).

La question du recul de l’âge serait pour les Français le premier objectif de l’exécutif. 37 % pensent qu’Emmanuel Macron et le Gouvernement visent à retarder l’âge effectif de départ à la retraite à travers la réforme des retraites. 34 % placent la recherche de l’équité en tête des objectifs et 29 %, la diminution des pensions.

Selon l’enquête du Cercle de l’Épargne/Amphitéa de 2020, 54 % des sondés étaient opposés à la mise en place d’un âge d’équilibre. Ce sont les représentants des professions intermédiaires, des employés et des ouvriers qui y étaient les plus défavorables (respectivement 60, 66 et 62 %). En revanche, 74 % des commerçants et des artisans y étaient favorables, tout comme 58 % des professions libérales et des cadres supérieurs. Cette différence d’appréciation selon les catégories socioprofessionnelles est liée aux écarts d’âge de départ à la retraite. Les professions libérales ou les cadres supérieures partent à la retraite plus tard que les ouvriers et fréquemment au-delà de 64 ans. Parmi les Français qui étaient directement concernés par la réforme, 57 % étaient opposés à l’instauration d’un âge d’équilibre à 64 ans.

Tout en étant opposée au recul de l’âge de départ à la retraite, une majorité de Français estimait que son recul inévitable. Ainsi, 51 % pensaient, selon l’enquête 2020 du Cercle de l’Epargne/Amphitéa, partir après 65 ans. Seuls 21 % pensaient pouvoir partir à 62 ans.

Ce débat sur l’âge d’équilibre ne saurait masquer le fait que pour avoir un niveau de vie plus élevé, une majorité de Français était prête à travailler deux ans de plus (55 %). Ce taux atteint 65 % pour les personnes de moins de 45 ans se déclarant touchées par la réforme.

Du régime unique au régime pluriel

De la concertation initiale aux négociations, le Gouvernement a été obligé d’atténuer le caractère universel du futur régime en acceptant bon gré mal gré le maintien des anciens régimes, en acceptant soit des spécificités soit de longues phases transitoires. Les marins, les policiers, les danseurs de l’Opéra, les salariés de la Banque de France, les professeurs, les avocats, etc. ont ainsi obtenu des aménagements. Les règles des départs anticipés ont été sacralisées à plusieurs professions. À mesure des négociations, le régime universel est devenu pluriel, voire polyphonique. La multiplication des concessions entraînait un coût croissant sur lequel le Gouvernement ne souhaitait guère communiquer.

Un report d’entrée en vigueur, sur fond de « clause du grand-père »

Tous les pays qui ont mené des réformes structurelles ont prévu des périodes de transition allant de quelques années à quelques décennies. Ce fut le cas de la Suède, de l’Allemagne ou de l’Italie. Dans ce dernier pays, initialement, seuls ceux qui entraient sur le marché du travail postérieurement à l’adoption de la réforme, étaient concernés. Compte tenu de la dégradation de la situation des finances publiques, les pouvoirs publics ont accéléré la phase de transition avec un calcul en deux parties des pensions (anciennes et nouvelles règles). Le Gouvernement d’Édouard Philippe s’est inspiré de l’Italie. Lors de la présentation du rapport de Jean-Paul Delevoye, il était prévu que seules les générations nées à partir de 1963 seraient concernées. Dans le projet de loi, l’année 1963 céda la place à l’année 1975. Pour les actifs nés après le 1er janvier 1975 et entrés ou qui entreront sur le marché du travail avant le 1er janvier 2022, le système de retraite devrait être mixte avec la cohabitation des anciennes et des nouvelles règles. Certaines professions ont obtenu que le montant de la pension issu de la période de cotisation dans l’ancien système soit calculé en fonction des salaires des six derniers mois d’activité (clause italienne amendée).

Le débat des gagnants et des perdants n’était pas terminé

Le débat sur les gagnants et les perdants de la réforme a rapidement pris de l’importance sans pour autant trouver de réponses. Avec un changement du mode de calcul et avec une longue période de transition, l’évaluation des pertes et les gains est très difficile compte tenu du nombre de paramètres à retenir. Aucun simulateur crédible n’a été mis en ligne. Parmi les perdants potentiels figurent les fonctionnaires bénéficiant d’un faible montant de primes. Le montant du point a été calculé sur la base d’un traitement majoré d’au moins 20 % de primes. Cela concerne en premier lieu le personnel enseignant. Le Gouvernement a ainsi décidé d’engager un processus de revalorisation des traitements des professeurs et du personnel chercheur. Avant la suspension de la réforme, le débat des gagnants et des perdants était sans fin. Pour certains, les femmes étaient avantagées avec le nouveau système quand d’autres affirmaient l’inverse. Il en était de même avec les majorations pour les enfants, la réversion, le temps partiel, etc. Le plafonnement des cotisations créatrices de droits à trois fois le plafond de la Sécurité sociale était tout à la fois perçu comme une mesure allant à l’encontre des intérêts des cadres supérieurs et comme une incitation à l’épargne-retraite. Le rôle supposé du gestionnaire d’actifs, BlackRock dans la réforme des retraites a soulevé à nouveau la question des intentions masquées du Gouvernement.

Si dès le début de l’année 2019, les Français ont estimé que le Gouvernement, sous couvert d’équité avait un objectif financier, ce sentiment s’est renforcé au fil des jours. Ils ont intégré que l’exécutif cherchait les moyens d’imposer un report de l’âge de départ à la retraite. L’opposition sur cette mesure est moins tranchée qu’il n’y paraît. Selon les derniers résultats de l’enquête 2020 du Cercle de l’Epargne/Amphitéa, 46 % des sondés sont favorables à l’instauration d’un âge d’équilibre.

En décidant le 16 mars dernier, la suspension de la réforme des retraites Emmanuel Macron a souhaité aplanir les relations avec les syndicats dans un contexte économique et social sans précédent. La situation après la crise sera totalement différente avec une envolée des déficits et de la dette. Le retour à la normale pourrait prendre de nombreux mois. Une reprise de la discussion parlementaire d’ici la fin de l’année apparaît bien incertaine. La nécessité de parer au plus pressé devrait conduire à un ajournement durable de la réforme. Compte tenu du calendrier électoral, la fenêtre de tir pour son éventuelle adoption avant la prochaine élection présidentielle s’amenuise.

Retraite et chômage partiel font-ils bon ménage ?

Le 26 mars 2020, 150 000 entreprises recouraient au chômage partiel. 1,5 million de salariés étaient concernés. Le dispositif permet aux entreprises ne pouvant plus poursuivre leurs activités en raison de l’épidémie de Coronavirus de maintenir les contrats de travail tout en bénéficiant d’une aide de l’État. Durant la période d’activité partielle, l’employeur verse à ses salariés une indemnité spécifique égale à 70 % de leur salaire brut horaire. En contrepartie, ils perçoivent une allocation financée par l’État et l’assurance-chômage. L’objectif fixé par l’État est de rembourser aux entreprises 100 % de l’indemnité versée aux salariés, dans la limite de 4,5 Smic.

Les indemnités versées au titre de l’activité partielle ne sont pas soumises aux cotisations sociales. Par voie de conséquence et sauf dispositions contraires, les périodes de chômage partiel ne permettent pas de valider des trimestres de retraite à la différence des périodes de chômage indemnisé par Pôle emploi (chaque période de 50 jours donne droit à 1 trimestre).

Cette non-prise en compte n’aura pas d’incidence pour la grande majorité des salariés concernés. En effet, il suffit d’avoir cotisé sur la base de 600 heures de Smic dans l’année pour valider 4 trimestres. Les salariés en CDI ne devraient pas avoir de problème à valider leurs quatre trimestres. Cela pourrait être différent pour les personnes en contrat à temps partiel ou en CDD. Pour les régimes de retraite complémentaire, des points gratuits – sans contrepartie de cotisations – sont attribués aux salariés pour les périodes d’activité partielle dépassant 60 heures par an.

Épargnants, les garanties ultimes

Les épargnants ne doivent pas céder à la panique. Les établissements financiers français figurent parmi les plus solides d’Europe. Ils ont parfaitement réussi les stress-test de la Banque centrale européenne et ont augmenté leurs fonds propres depuis la crise de 2008. En l’état actuel, aucune menace sérieuse ne pèse sur l’épargne des ménages. Si une banque ou une compagnie d’assurances était en difficulté, une solidarité de place pourrait s’imposer et in fine l’État serait sans nul doute amené à l’épauler en la nationalisant le cas échéant. Si malgré les différents pare-feu, un établissement était contraint à la faillite, des dispositifs de garantie existent.

Dépôts à vue, livrets bancaires, une garantie de 100 000 euros par client et par banque

Pour les dépôts à vue, les livrets bancaires, la garantie est de 100 000 euros par client et par banque. Cette garantie relève du Fonds de garantie des dépôts et de résolution (FGDR). Cet organisme est chargé de l’indemnisation des déposants dans un délai de 7 jours ouvrables. Pour les anxieux ayant plus de 100 000 euros sur leurs dépôts à vue et leurs livrets bancaires, la solution passe par l’ouverture de comptes dans plusieurs banques.

Cette garantie concerne notamment les comptes courants, les comptes de dépôt à vue ou à terme, les comptes sur livret (comptes ou livret d’épargne, livrets Jeune, etc.), les Comptes et Plans D’épargne Logement (CEL, PEL), et les comptes espèces des PEA, des PER bancaires ou équivalents ouverts auprès d’un établissement bancaire.

Le principe général est que tous les clients des banques sont bénéficiaires de la garantie des dépôts qui couvre :

- les particuliers, qu’ils soient majeurs, mineurs, sous tutelle, ou représentés par un tiers ;

- les entreprises de toute taille, quel que soit leur statut (SA, SARL, EURL, EIRL par assimilation…) ;

- les associations, sociétés civiles, fondations, et autres groupements de toute nature ;

- les établissements publics, collectivités locales et leurs propres établissements.

Le Livret A et le LDDS

Le Livret A est un livret d’épargne à régime spécial garanti par l’État ; il en est de même pour le Livret de Développement Durable et Solidaire (LDDS) et pour le Livret d’Épargne Populaire (LEP).

La protection des dépôts exceptionnels

Une garantie spécifique à certains dépôts a été instituée. Elle concerne des dépôts qui ont été encaissés moins de 3 mois avant la défaillance de l’établissement et qui proviennent :

- de la vente d’un bien d’habitation appartenant au détenteur des dépôts ;

- de la réparation en capital d’un dommage subi ;

- du versement en capital d’un avantage retraite, d’une succession, d’un legs, d’une donation ;

- d’une prestation compensatoire ou d’une indemnité transactionnelle ou contractuelle consécutive à la rupture d’un contrat de travail.

La limite d’indemnisation de 100 000 euros est alors relevée de 500 000 euros supplémentaires pour chaque événement parmi les cas ci-dessus, sauf pour l’indemnisation des dommages corporels qui est sans limite de montant. Le client devra écrire au FGDR dans les deux mois de la réception de son indemnisation initiale pour exercer son droit, et fournir les justificatifs.

70 000 euros de garantie pour les titres

Le Fonds de garantie des dépôts et de résolution assure également la garantie jusqu’à 70 000 euros par personne et par établissement, pour les titres (actions, obligations, parts d’OPCVM) et autres instruments financiers que leur prestataire d’investissement ne pourrait pas leur restituer en cas de faillite, ainsi que pour les espèces associées.

Un compte-titres ne pouvant fonctionner qu’avec un compte espèces associé, qui permet les achats, les ventes, l’encaissement des intérêts, des dividendes, etc. le législateur a prévu que la garantie des titres couvre à la fois les titres eux-mêmes et les espèces associées au fonctionnement des comptes titres.

Tous les titres indisponibles et éligibles à la garantie présents dans tous les comptes-titres d’un client sont évalués et additionnés pour déterminer la base de l’indemnisation plafonnée à 70 000 euros. Le FGDR indemnise les espèces associées aux comptes-titres :

- jusqu’à 70 000 €, si le prestataire de services d’investissement est uniquement une entreprise d’investissement (et pas une banque) ;

- en additionnant ces espèces avec l’ensemble des autres dépôts, jusqu’à 100 000 €, si le prestataire de services est une banque.

La garantie des titres couvre :

- les particuliers, qu’ils soient majeurs, mineurs, sous tutelle, ou représentés par un tiers ;

- les entreprises de toute taille, quel que soit leur statut (SA, SARL, EURL, EIRL par assimilation, …) ;

- les associations, sociétés civiles, fondations et autres groupements professionnels ;

- les établissements publics, collectivités locales et leurs propres établissements.

Les produits non couverts par le FGDR

Les produits non couverts par le FGDR (ils peuvent être couverts par un autre organisme) :

- les contrats d’assurance vie et les contrats de capitalisation souscrits auprès d’une compagnie d’assurances ;

- les plans d’épargne retraite (PER, PERP, PEP souscrits auprès d’une compagnie d’assurances ;

- les plans d’épargne retraite collectifs (PERCO, PERCO-I, PERE) ;

- les plans d’épargne d’entreprise et inter-entreprises (PEE, PEI) ;

- les billets, pièces et objets confiés au service de coffre de votre banque ;

- les dépôts anonymes ou instruments non nominatifs au titulaire non identifiable ;

- les espèces sur support électronique et les cartes de paiement émises par un établissement de paiement ou un établissement de monnaie électronique (type Monéo ou compte Nickel) ;

- les dépôts ayant le caractère de fonds propres (parts sociales) ;

- les bons de caisse ;

- les cryptomonnaies.

La garantie des contrats d’assurance vie

Les fonds euros bénéficient d’une garantie en capital qui n’est pas remise en cause en cas de crise. En cas de faillite de la compagnie d’assurances, le Fonds de Garantie des Assurances de Personnes (FGAP) intervient jusqu’à hauteur de 70 000 euros, quels que soient les supports concernés. Ce plafond vaut pour un ou plusieurs contrats détenus au sein d’une même compagnie. En cas de co-souscription, ce montant est porté à 140 000 euros. Une garantie jusqu’à hauteur de 90 000 euros est prévue pour les rentes de prévoyance (décès, incapacité et invalidité).

Si les compagnies d’assurances étaient confrontées à un problème de solvabilité, les pouvoirs publics, avec l’appui du Haut Conseil de la Sécurité Financière, auraient la possibilité de recourir au dispositif prévu par la loi Sapin II « relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique » votée en 2016. Les sommes placées en assurance vie, qu’il s’agisse d’un fonds en euros ou d’unités de compte, pourraient faire l’objet d’un blocage pendant une durée de trois mois, renouvelable une fois. Les restrictions pourraient être totales ou partielles. Un tel blocage pourrait se justifier en cas de rachats massifs de la part des assurés conduisant les compagnies à vendre à perte les titres qu’elles détiennent. Une remontée rapide des taux d’intérêt, liée à un choc obligataire, pourrait conduire à une telle situation.

Les placements des Français face à la crise

La crise sanitaire et la probable récession qui en résultera devraient affecter certains placements. En fonction de l’importance et de la durée de la récession, la valeur de certains actifs pourrait connaître des fluctuations.

À La fin d’un cycle pour l’immobilier ?

Après une longue période d’augmentation des prix, l’immobilier devrait connaître une baisse provoquée par une raréfaction de la demande. En cas de résorption rapide de l’épidémie, la contraction sera limitée et ne pourrait guère excéder 15 %. Le maintien de taux bas devrait faciliter la reprise d’autant plus que la pierre demeure, en période troublée, une valeur-refuge. En revanche, si la situation économique restait compliquée du fait de la persistance de la menace épidémiologique ou du fait d’une montée du protectionnisme, la baisse des prix pourrait être plus forte et plus longue. Si les revenus des ménages étaient altérés sur une longue période, les remboursements des emprunts contractés seraient plus difficiles. Des biens immobiliers pourraient être ainsi remis rapidement sur le marché. Par ailleurs, les Français hésiteraient à s’engager dans des projets immobiliers. Dans ce cas, une diminution de 20 % des prix serait à attendre sur les 18 mois à venir.

L’épargne réglementée et les livrets bancaires, liberté et sécurité ?

L’épargne réglementée devrait bénéficier des faveurs des ménages. En période de crise, ces derniers privilégient les placements liquides et sûrs. Le Livret A et le LDDS devraient enregistrer des collectes positives dans les prochains mois. Il en est de même pour les livrets bancaires. Le taux de rémunération de ces différents placements n’est pas amené à évoluer fortement compte tenu de la politique de la Banque centrale européenne.

Les actions, le moment idoine

Les actions cotées que ce soit en direct, ou à travers les unités de compte ou les parts d’OPC sont évidemment délaissées par les épargnants même si le point d’entrée est attractif. Les investisseurs se méfieront dans les prochains jours des entreprises pouvant être nationalisées. Après une année 2019 exceptionnelle, les actions pourraient subir des pertes non négligeables en 2020. Ces dernières seront fonction de la durée de la crise. Un rebond est attendu pour le second semestre avec néanmoins des doutes sur la capacité à endiguer l’épidémie et maintenir un climat coopératif entre les grandes économies.

L’assurance vie, une valeur sûre !

L’assurance vie en fonds euros devrait également être plébiscitée. Les compagnies d’assurances qui imposent de plus en plus un minimum d’unités de compte, autour de 30 % pour les versements de leurs clients, abandonneront-elles cette règle ? Si les souscripteurs ont tout intérêt à acquérir des unités de compte, il n’est pas certain qu’ils en aient envie. Avec les tensions sur le marché des dettes souveraines en raison de la multiplication des plans de soutien engagés par les pouvoirs publics, la crise devrait avoir peu d’impact sur le rendement des fonds euros.

Les unités de compte, après avoir connu une forte hausse en 2019, devraient enregistrer une baisse en 2020. Si la reprise est rapide et franche, l’effet de la crise sanitaire s’atténuera assez rapidement. Le développement du protectionnisme serait, en revanche, défavorable aux UC.

Les Plans d’Epargne Retraite

Les Plans d’Épargne Retraite étant des placements longs, ils sont moins exposés aux fortes variations des marchés. Bénéficiant de dispositifs de sécurisation en fonction de l’âge, pour ceux qui sont près de l’âge de départ à la retraite, le risque de pertes est logiquement limité.

L’or, une valeur refuge en question

La cotation du napoléon, la pièce d’or de 20 francs a été suspendue le 24 mars, une première depuis 1948, date de l’ouverture du marché de l’or. Le dernier cours a été fixé à 274,20 euros pour la pièce qui contient 5,8 grammes d’or fin. Cet arrêt de cotation est imputable à l’absence d’offre. Les particuliers ne souhaitent et ne peuvent plus vendre en raison de la crise et du confinement.

L’once d’or, en hausse depuis le début de l’année, a connu une baisse de 3 % sur ces trente derniers jours. De nombreux détenteurs ont tout à la fois voulu engranger leur plus-value et obtenir des liquidités. Sur un an, le cours est en hausse de plus de 20 %.

Les épargnants français faiblement exposés à la chute des cours

Les actions cotées ont perdu, en moyenne, de 20 % de leur valeur au cours de ce mois de mars. La chute est intervenue après une année de forte hausse. Le CAC 40 avait ainsi gagné plus de 26 % l’année dernière. Le recul lié à la crise du coronavirus a effacé quatre années de valorisation. Pour apprécier réellement la situation, il faut également prendre en compte les dividendes distribués.

Les épargnants français ont été faiblement touchés par ce krach boursier du fait de leur faible exposition aux actions. La France ne compte que quatre millions d’actionnaires directs. En élargissant le nombre de détenteurs de titres aux parts d’unités de compte et d’organismes de placement collectif (OPC) investis en actions, ce nombre atteint un peu plus de 11 millions grâce notamment à l’épargne salariale. Ces 11 millions d’actionnaires directs ou indirects ont donc enregistré une forte moins-value potentielle avec la chute des valeurs « actions ». À ce stade, il s’agit d’une moins-value « potentielle » car elle ne deviendra effective qu’en cas de vente.

Un patrimoine essentiellement immobilier

Le patrimoine des ménages français s’élevait, fin 2018, à 11 735 milliards d’euros. La part des actifs non financiers a atteint 8 000 milliards d’euros dont 7 370 milliards au titre des biens immobiliers (logements et terrains). Le patrimoine financier brut des ménages s’élevait de son côté à 5 375 milliards d’euros en 2018, le patrimoine net financier étant de 3 694 milliards d’euros (patrimoine brut moins les dettes).

Un patrimoine financier majoritairement investi en produits liquides et de taux

Deux tiers du patrimoine financier sont investis en numéraire, en dépôts à vue et en produits de taux (épargne réglementée, livrets bancaires, fonds euros d’assurance vie et de produits d’épargne retraite).

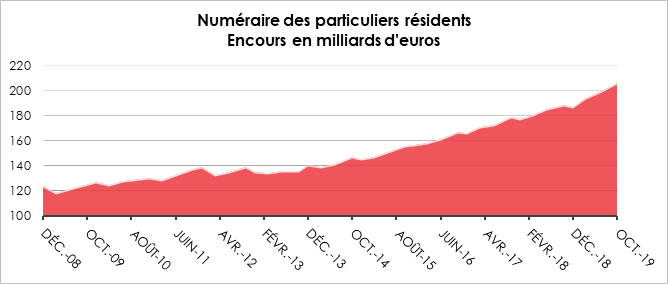

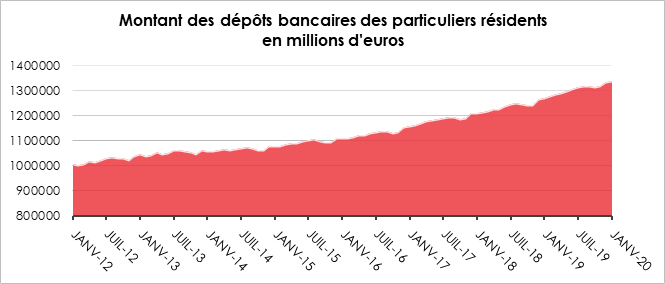

En 2018, l’encours en numéraire et dépôts des ménages a continué à fortement progresser pour atteindre près de 1 560 milliards d’euros. L’ensemble des dépôts bancaires atteignait 1 338 milliards d’euros à fin janvier 2020.

Les ménages, depuis la crise de 2008, conservent plus de numéraire (billets et pièces) que par le passé. Cette tendance devrait se renforcer avec la crise en cours, d’autant plus que le passage en agences est devenu plus difficile. Les paiements en carte et par Internet devraient fortement progresser.

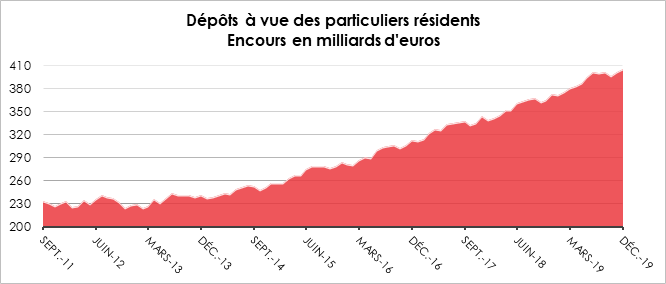

Fin décembre 2019, les dépôts à vue s’élevaient à 406 milliards

d’euros. Depuis la crise de 2008, leur poids au sein du patrimoine des ménages

n’en finit pas d’augmenter. Du fait du confinement, les dépôts à vue devraient

connaître une hausse en mars. Ils pourraient, dans un deuxième temps, diminuer

si la reprise économique était plus longue à se dessiner. Les ménages seraient

alors contraints de puiser dans leurs liquidités pour compenser la perte ou la

réduction des revenus.

Les dépôts bancaires progressent également depuis la crise

de 2008. Malgré la baisse des taux, l’encours des livrets bancaires et de

l’épargne réglementée est en hausse. Les ménages ont privilégié la sécurité et

la liquidité au rendement. La crise du coronavirus ne devrait qu’accroître

cette tendance d’autant plus qu’ils seront tentés de reporter certains projets

d’investissement.

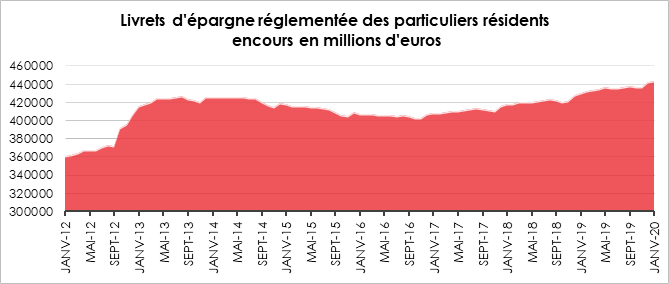

Fin janvier 2020, l’épargne réglementée des ménages avait atteint le record de 443 milliards d’euros. Elle comprend le Livret A, le Livret Bleu, le LDDS, le Livret d’Épargne Populaire, le Livret Jeune et le Compte d’Épargne Logement.

Les dépôts à terme, dont le Plan d’Épargne Logement, s’élevaient à plus de 350 milliards

d’euros à fin janvier 2020.

Le poids limité des actions

Les ménages français détiennent peu d’actions en direct, 3 à 4 millions. Ils sont plus nombreux à avoir acquis des titres dans des unités de compte (UC) et dans des parts d’Organismes De Placement Collectif (OPC) investis partiellement ou totalement en actions.

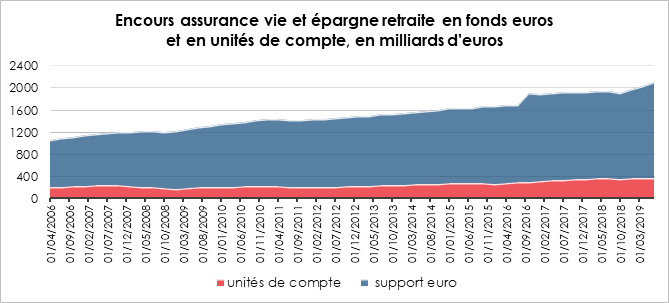

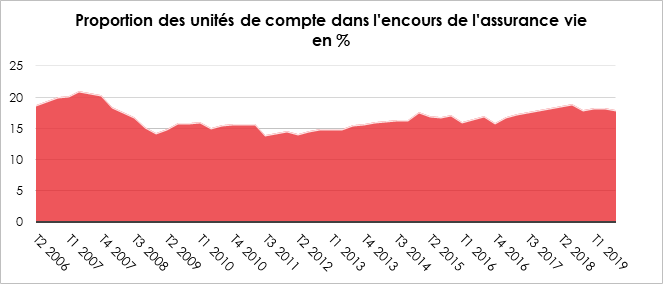

L’encours des actions cotées s’élevait, à la fin du troisième trimestre 2019, à 292 milliards d’euros. Celui des unités de compte de l’assurance vie et de l’épargne-retraite a atteint 378,1 milliards d’euros. Les unités de compte représentaient, en 2019, moins de 19 % de l’encours de l’assurance vie et des produits d’épargne retraite assurantiels dont l’encours était, au 3e trimestre 2019, de 2 100 milliards d’euros. Le poids des UC est relativement stable depuis une dizaine d’années au sein de l’encours de l’assurance vie. Par ailleurs, les Français détiennent pour 117,8 milliards d’euros d’action de manière indirecte via les Organismes de Placement Collectif.

Au maximum, les actifs exposés aux variations de marché s’élèvent, en France, environ à 800 milliards d’euros. Il faut prendre en compte le fait que les parts d’organismes de placement collectifs et les unités de compte ne sont pas totalement investies en actions. Cela signifie que moins de 10 % du patrimoine des ménages est susceptible d’avoir été touché par la chute des marchés.

A lire dans le Mensuel N°72 d’avril 2020

Avant la crise, des épargnants déjà sur le qui-vive

Enquête 2020 Cercle de l’Épargne/Amphitéa

« Les Français et l’épargne »

Avant la survenue de la crise du coronavirus, le Cercle de l’Épargne et Amphitéa en partenariat avec AG2R LA MONDIALE avaient réalisé leur enquête annuelle sur l’épargne et la retraite. Avec la chute des marchés financiers et le confinement, les réponses apportées au mois de février seraient certainement, aujourd’hui, tout autres. Ces réponses permettent d’apprécier l’état d’esprit des ménages en matière d’épargne juste avant la crise et comprendre les ressorts qui pourraient être les leurs dans les prochaines semaines.

Les Français en mode épargne de précaution

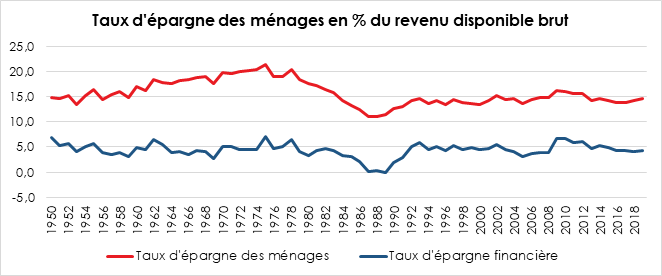

Avant la crise du COVID-19, les Français avaient l’intention d’épargner davantage par précaution et en premier lieu pour financer leur retraite. Les crises économiques, tout comme les conflits sociaux, entraînent une hausse du taux d’épargne. Ce fut le cas en particulier en 2008. Depuis 2017, la France a connu une série de chocs, « gilets jaunes », grèves liées à la réforme des retraites et crise sanitaire. Le taux d’épargne, avant même cette crise, avait atteint près de 15 % du revenu disponible brut, soit un point de plus qu’en 2017.Le confinement et l’inquiétude générée par la crise sanitaire et économique devraient provoquer une nouvelle augmentation du taux d’épargne. Cette tendance est renforcée dans un premier temps par l’impossibilité physique de consommer. Cette situation est sans précédent depuis 1945. Il est fort à parier que les dépôts à vue enregistrent une très forte augmentation.

Avant la crise, la sécurité et la liquidité étaient déjà des priorités

Pour les placements financiers, la sécurité arrivait en tête des priorités (38 % des sondés), devant la liquidité (36 %). La rentabilité n’était mise en avant que par 26 % des sondés. 40 % des femmes plaçaient en un la sécurité tout comme 45 % des moins de 50 ans, 45 % des professions libérales et des cadres supérieurs estimaient la sécurité comme la valeur essentielle d’un placement financier. La liquidité est privilégiée par les plus de 50 ans dont les retraités ainsi que par les commerçants/artisans (47 %). La crise actuelle devrait conforter cette tendance de fond.

Le « no-placement » en fort progrès

Avec la baisse des rendements constatée ces dernières années, une proportion croissante des sondés estime qu’aucun placement n’est rentable. En 2020, c’est le cas de 33 % des sondés, contre 22 % en 2016. Ce taux atteint 45 % chez les plus de 45 ans.

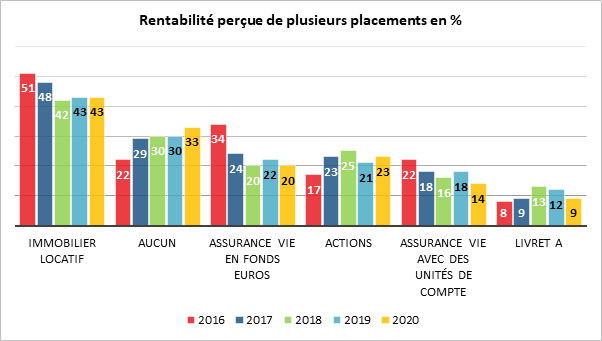

Dans l’appréciation de la rentabilité, avant la survenue de la crise du coronavirus, à l’exception des actions, les principales catégories de placements étaient en recul. L’immobilier arrive toujours en tête mais a perdu 8 points, depuis 2016. Avec la baisse de leur rendement, les fonds euros de l’assurance vie sont en recul (-14 points en 4 ans à 20 %) tout en bénéficiant d’un bon niveau de collecte nette. Les contrats multisupports en unités de compte perdent de leur côté 8 points (14 %). En revanche, 23 % des sondés estiment, en 2020, que les actions figurent parmi les placements les plus rentables (contre 17 % en 2016). Parmi les épargnants qui placent le rendement en priorité numéro 1, les actions arrivent en tête avec 40 % d’avis positifs. Ce classement qui ne se traduit pas dans les actes d’épargne met à la fois en exergue la perplexité des épargnants face à l’évolution à la baisse des rendements et la difficulté qu’ils éprouvent à trouver le bon placement.

Le classement des placements intéressants chahuté

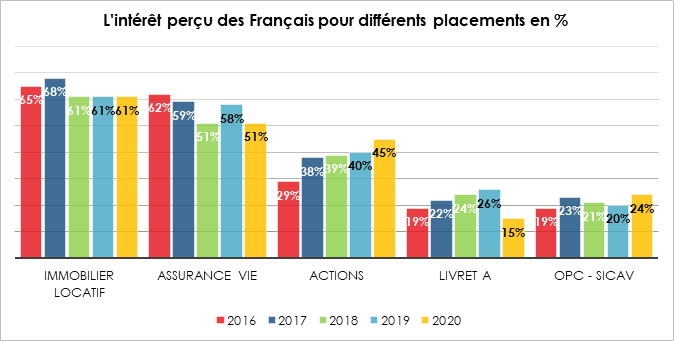

Comme les précédentes années, l’enquête Cercle de l’Épargne/Amphitéa contient une question sur l’intérêt que portent les Français sur les différents placements. Cette question est plus large que celle qui concerne la seule rentabilité. Elle met en avant que l’immobilier locatif et l’assurance vie sont les deux piliers de l’épargne des ménages. Avant la crise sanitaire, les actions réalisaient une belle percée au point de concurrencer l’assurance vie. Ce résultat était évidemment en lien avec la bonne appréciation des valeurs boursières au début de l’année.

La pierre roule toujours

La pierre joue le rôle de valeur-refuge en France. L’appréciation des prix, en lien avec les faibles taux d’intérêt, conduit de nombreux ménages à opter pour l’immobilier en tant que placement. En 2020, ce placement est jugé le plus intéressant par 61 % des Français comme en 2019 et 2018. En 2017, ils étaient 68 % à manifester leur préférence pour l’immobilier.

L’immobilier locatif est ainsi le placement le plus intéressant pour 72 % des 18/24 ans, pour 74 % des professions libérales, des cadres supérieurs et des professions intermédiaires et pour 75 % des fonctionnaires.

L’assurance vie, en deuxième position

L’assurance vie maintient sa deuxième place (51 %) tout en ayant perdu 11 points depuis 2016. Une majorité des moins de 45 ans juge ce produit toujours intéressant. 65 % des professions libérales et des cadres supérieurs sont du même avis et 60 % chez ceux qui gagnent plus de 4 000 euros. Par ailleurs, 71 % des personnes ayant un contrat d’assurance vie estiment que ce placement demeure intéressant. La collecte nette a atteint, en 2019, près de 26 milliards d’euros, ce qui a constitué le meilleur résultat de ces neuf dernières années, preuve du caractère résilient de ce placement.

Les actions continuaient leur marche en avant

Grâce certainement à la bonne tenue de la bourse en 2019, le sondage ayant été fait avant la crise du coronavirus, la popularité des actions poursuivant sa progression. En février 2020, 45 % des sondés jugent ce produit intéressant, soit 16 points de plus qu’en 2016. Plus de la moitié des moins de 45 ans (53 %), plus des deux tiers des jeunes de 18 à 24 ans (67 %), la moitié des hommes, 63 % des professions libérales et des cadres supérieurs, 63 % des personnes gagnant plus de 4 000 euros par mois et 61 % de ceux qui vivent en région parisienne considèrent les actions intéressantes. Par ailleurs, 78 % des détenteurs d’actions ont un avis très favorable sur leur placement.

Livret A, un produit inintéressant mais qui collecte bien

85 % des Français jugeaient, au mois de février 2020, le

Livret A inintéressant, soit 4 points de plus qu’en 2016. La dégradation de

l’image du produit n’a pas empêché la réalisation d’une collecte nette de

12,64 milliards d’euros en 2019.

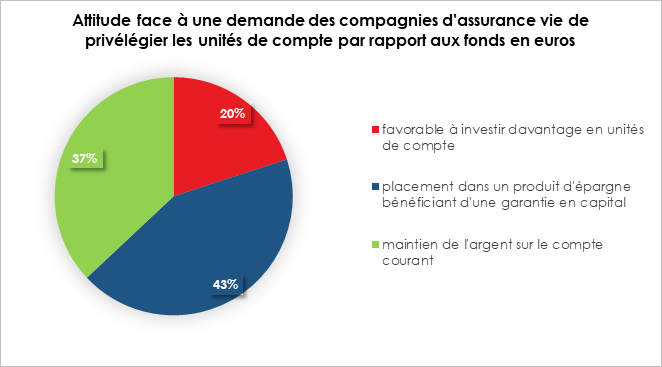

« La prise de risques » oui mais !

Si plus de Français estimaient que les actions constituaient un bon placement,

peu étaient prêts à franchir le cap début 2020. Ainsi, seulement 20 % des

sondés étaient prêts à suivre la recommandation de leur assureur visant à

privilégier les unités de compte. 43 % préféraient placer leur argent sur un

produit bénéficiant d’une garantie en capital quand 37 % indiquaient leur

volonté de le maintenir sur leur compte courant. Même ceux qui mettent le

rendement parmi leurs principales priorités d’épargne étaient peu portés à

acquérir des unités de compte (24 %). Seuls ceux qui ont déjà des unités de

compte sont un peu plus partants pour en reprendre de nouvelles (42 %).

Les plus favorables à aller vers les unités de compte sont les jeunes actifs,

les professions libérales et les cadres supérieurs ainsi que les personnes

ayant des revenus supérieurs à 4 000 euros par mois.

Même si avec la baisse des cours, l’intérêt à acquérir des unités de compte devrait en théorie, s’accroître, la proportion des Français à en acquérir devrait au contraire fortement diminuer comme lors de chaque crise. En mai 2000, avant l’éclatement de la bulle Internet, la proportion d’unités de compte dans la collecte de l’assurance vie avait atteint 49 %. Elle s’est affaissée à 16 % en octobre 2001. Elle était remontée à 30 % en août 2007, avant de chuter à 7 % en février 2009. Au mois de décembre 2019, la part des unités de compte était de 41 %, ce qui constituait le taux le plus élevé constaté depuis l’an 2000.

Avant la crise, les Français déjà en mode défensif

Tout en reconnaissant le caractère attractif des actions

souligné par les pouvoirs publics, les ménages français étaient, avant la

survenue de la crise sanitaire, portés à prendre peu de risques en matière

d’épargne. Ils privilégiaient la sécurité et la flexibilité. S’ils estimaient

qu’avec l’éventuelle réforme des retraites, ils devaient épargner davantage,

leurs choix les amenaient à opter pour les valeurs-refuges, immobilier et

assurance vie.

*L’enquête « Les Français, la retraite, l’épargne » conduite par le Centre d’études et de connaissances sur l’opinion publique (CECOP) à la demande du Cercle de l’Épargne et d’Amphitéa. Elle a été réalisée sur Internet du 4 au 6 février 2020 auprès d’un échantillon de 1 008 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Avant la crise, des épargnants déjà sur le qui-vive

Le 6 avril 2020

COMMUNIQUÉ DE PRESSE

AVANT LA CRISE, DES ÉPARGNANTS DÉJÀ SUR LE QUI-VIVE

Enquête 2020 du Cercle de l’Épargne/Amphitéa

En partenariat avec AG2R LA MONDIALE

« LES FRANÇAIS ET L’ÉPARGNE »

Comme chaque année depuis 2015, Le Cercle de l’Épargne, avec l’Association d’épargnants Amphitéa et en partenariat avec le Groupe de Protection Sociale, AG2R LA MONDIALE, a réalisé son enquête annuelle sur les Français, l’épargne et la retraite*. Une conférence de presse était prévue le 21 avril prochain. Compte tenu de l’épidémie de coronavirus, celle-ci est reportée à une date ultérieure que nous ne manquerons pas de vous communiquer. Avant une présentation plus globale des résultats de notre enquête, nous avons le plaisir de partager quelques données sur le comportement des ménages en matière d’épargne juste avant la survenue de la crise.

Les Français étaient, au mois de février, déjà inquiets et entendaient renforcer leur épargne de précaution. Ils plaçaient au cœur de leurs préoccupations la sécurité et la liquidité loin devant la recherche de la rentabilité. Un tiers des sondés estimait qu’aucun placement n’était, en ce début d’année, rentable, contre 22 % en 2016. L’immobilier et l’assurance vie, même s’ils sont en recul, restaient les placements jugés les plus rentables. Les actions montaient alors sur le podium sans nul doute grâce à la bonne année 2019. Malgré la bonne performance de ces dernières, peu de Français souhaitaient prendre des risques en prenant davantage d’unités de compte. Seuls 20 % étaient prêts à franchir le cap.

Tout en reconnaissant le caractère attractif des actions, les ménages français étaient, avant la survenue de la crise sanitaire, n’étaient guère disposés à changer leurs comportements en matière de placements. Ils privilégiaient la sécurité et la flexibilité. Leur effort d’épargne les amenait à privilégier alors immobilier et assurance vie. Avec la crise, ils devraient dans les prochaines opter pour des placements liquides et sûrs.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

AVANT LA CRISE, DES ÉPARGNANTS DÉJÀ SUR LE QUI-VIVE

Enquête 2020 du Cercle de l’Épargne/Amphitéa

En partenariat avec AG2R LA MONDIALE

Avant la survenue de la crise du coronavirus, le Cercle de l’Épargne et Amphitéa en partenariat avec AG2R LA MONDIALE avaient réalisé leur enquête annuelle sur l’épargne et la retraite. Avec la chute des marchés financiers et le confinement, les réponses apportées au mois de février seraient certainement, aujourd’hui, tout autres. Ces réponses permettent d’apprécier l’état d’esprit des ménages en matière d’épargne juste avant la crise et comprendre les ressorts qui pourraient être les leurs dans les prochaines semaines.

Les Français en mode épargne de précaution

Avant la crise du COVID-19, les Français avaient l’intention d’épargner davantage par précaution et en premier lieu pour financer leur retraite. Les crises économiques, tout comme les conflits sociaux, entraînent une hausse du taux d’épargne. Ce fut le cas en particulier en 2008. Depuis 2017, la France a connu une série de chocs, « gilets jaunes », grèves liées à la réforme des retraites et crise sanitaire. Le taux d’épargne, avant même cette crise, avait atteint près de 15 % du revenu disponible brut, soit un point de plus qu’en 2017.Le confinement et l’inquiétude générée par la crise sanitaire et économique devraient provoquer une nouvelle augmentation du taux d’épargne. Cette tendance est renforcée dans un premier temps par l’impossibilité physique de consommer. Cette situation est sans précédent depuis 1945. Il est fort à parier que les dépôts à vue enregistrent une très forte augmentation.

Avant la crise, la sécurité et la liquidité étaient déjà des priorités

Pour les placements financiers, la sécurité arrivait en tête des priorités (38 % des sondés), devant la liquidité (36 %). La rentabilité n’était mise en avant que par 26 % des sondés. 40 % des femmes plaçaient en un la sécurité tout comme 45 % des moins de 50 ans, 45 % des professions libérales et des cadres supérieurs estimaient la sécurité comme la valeur essentielle d’un placement financier. La liquidité est privilégiée par les plus de 50 ans dont les retraités ainsi que par les commerçants/artisans (47 %). La crise actuelle devrait conforter cette tendance de fond.

Le « no-placement » en fort progrès

Avec la baisse des rendements constatée ces dernières années, une proportion croissante des sondés estime qu’aucun placement n’est rentable. En 2020, c’est le cas de 33 % des sondés, contre 22 % en 2016. Ce taux atteint 45 % chez les plus de 45 ans.

Dans l’appréciation de la rentabilité, avant la survenue de la crise du coronavirus, à l’exception des actions, les principales catégories de placements étaient en recul. L’immobilier arrive toujours en tête mais a perdu 8 points, depuis 2016. Avec la baisse de leur rendement, les fonds euros de l’assurance vie sont en recul (-14 points en 4 ans à 20 %) tout en bénéficiant d’un bon niveau de collecte nette. Les contrats multisupports en unités de compte perdent de leur côté 8 points (14 %). En revanche, 23 % des sondés estiment, en 2020, que les actions figurent parmi les placements les plus rentables (contre 17 % en 2016). Parmi les épargnants qui placent le rendement en priorité numéro 1, les actions arrivent en tête avec 40 % d’avis positifs. Ce classement qui ne se traduit pas dans les actes d’épargne met à la fois en exergue la perplexité des épargnants face à l’évolution à la baisse des rendements et la difficulté qu’ils éprouvent à trouver le bon placement.

Le classement des placements intéressants chahuté

Comme les précédentes années, l’enquête Cercle de l’Épargne/Amphitéa contient une question sur l’intérêt que portent les Français sur les différents placements. Cette question est plus large que celle qui concerne la seule rentabilité. Elle met en avant que l’immobilier locatif et l’assurance vie sont les deux piliers de l’épargne des ménages. Avant la crise sanitaire, les actions réalisaient une belle percée au point de concurrencer l’assurance vie. Ce résultat était évidemment en lien avec la bonne appréciation des valeurs boursières au début de l’année.

La pierre roule toujours

La pierre joue le rôle de valeur-refuge en France. L’appréciation des prix, en lien avec les faibles taux d’intérêt, conduit de nombreux ménages à opter pour l’immobilier en tant que placement. En 2020, ce placement est jugé le plus intéressant par 61 % des Français comme en 2019 et 2018. En 2017, ils étaient 68 % à manifester leur préférence pour l’immobilier.

L’immobilier locatif est ainsi le placement le plus intéressant pour 72 % des 18/24 ans, pour 74 % des professions libérales, des cadres supérieurs et des professions intermédiaires et pour 75 % des fonctionnaires.

L’assurance vie, en deuxième position

L’assurance vie maintient sa deuxième place (51 %) tout en ayant perdu 11 points depuis 2016. Une majorité des moins de 45 ans juge ce produit toujours intéressant. 65 % des professions libérales et des cadres supérieurs sont du même avis et 60 % chez ceux qui gagnent plus de 4 000 euros. Par ailleurs, 71 % des personnes ayant un contrat d’assurance vie estiment que ce placement demeure intéressant. La collecte nette a atteint, en 2019, près de 26 milliards d’euros, ce qui a constitué le meilleur résultat de ces neuf dernières années, preuve du caractère résilient de ce placement.

Les actions continuaient leur marche en avant

Grâce certainement à la bonne tenue de la bourse en 2019, le sondage ayant été fait avant la crise du coronavirus, la popularité des actions poursuivant sa progression. En février 2020, 45 % des sondés jugent ce produit intéressant, soit 16 points de plus qu’en 2016. Plus de la moitié des moins de 45 ans (53 %), plus des deux tiers des jeunes de 18 à 24 ans (67 %), la moitié des hommes, 63 % des professions libérales et des cadres supérieurs, 63 % des personnes gagnant plus de 4 000 euros par mois et 61 % de ceux qui vivent en région parisienne considèrent les actions intéressantes. Par ailleurs, 78 % des détenteurs d’actions ont un avis très favorable sur leur placement.

Livret A, un produit inintéressant mais qui collecte bien

85 % des Français jugeaient, au mois de février 2020, le

Livret A inintéressant, soit 4 points de plus qu’en 2016. La dégradation de

l’image du produit n’a pas empêché la réalisation d’une collecte nette de

12,64 milliards d’euros en 2019.

« La prise de risques » oui mais !

Si plus de Français estimaient que les actions constituaient un bon placement,

peu étaient prêts à franchir le cap début 2020. Ainsi, seulement 20 % des

sondés étaient prêts à suivre la recommandation de leur assureur visant à

privilégier les unités de compte. 43 % préféraient placer leur argent sur un

produit bénéficiant d’une garantie en capital quand 37 % indiquaient leur

volonté de le maintenir sur leur compte courant. Même ceux qui mettent le

rendement parmi leurs principales priorités d’épargne étaient peu portés à

acquérir des unités de compte (24 %). Seuls ceux qui ont déjà des unités de

compte sont un peu plus partants pour en reprendre de nouvelles (42 %).

Les plus favorables à aller vers les unités de compte sont les jeunes actifs,

les professions libérales et les cadres supérieurs ainsi que les personnes

ayant des revenus supérieurs à 4 000 euros par mois.

Même si avec la baisse des cours, l’intérêt à acquérir des unités de compte devrait en théorie, s’accroître, la proportion des Français à en acquérir devrait au contraire fortement diminuer comme lors de chaque crise. En mai 2000, avant l’éclatement de la bulle Internet, la proportion d’unités de compte dans la collecte de l’assurance vie avait atteint 49 %. Elle s’est affaissée à 16 % en octobre 2001. Elle était remontée à 30 % en août 2007, avant de chuter à 7 % en février 2009. Au mois de décembre 2019, la part des unités de compte était de 41 %, ce qui constituait le taux le plus élevé constaté depuis l’an 2000.

Avant la crise, les Français déjà en mode défensif

Tout en reconnaissant le caractère attractif des actions

souligné par les pouvoirs publics, les ménages français étaient, avant la

survenue de la crise sanitaire, portés à prendre peu de risques en matière

d’épargne. Ils privilégiaient la sécurité et la flexibilité. S’ils estimaient

qu’avec l’éventuelle réforme des retraites, ils devaient épargner davantage,

leurs choix les amenaient à opter pour les valeurs-refuges, immobilier et

assurance vie.

*L’enquête « Les Français, la retraite, l’épargne » conduite par le Centre d’études et de connaissances sur l’opinion publique (CECOP) à la demande du Cercle de l’Épargne et d’Amphitéa. Elle a été réalisée sur Internet du 4 au 6 février 2020 auprès d’un échantillon de 1 008 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

À propos du Cercle de l’Épargne

Centre d’études et d’information indépendant partenaire d’AG2R LA MONDIALE,

le Cercle de l’Épargne est présidé par Jean-Pierre Thomas. Il mène des

études à dimension économique et sociale et des actions de formation pour

comprendre les grands enjeux de la protection sociale.

Animé par Philippe Crevel, le Cercle de l’Épargne bénéficie, pour

réaliser ses travaux, de l’appui d’un Conseil scientifique composé de Robert

Baconnier, ancien Directeur général des impôts et ancien Président de l’Association

Nationale des Sociétés par Actions, Jacques Barthélémy, avocat-conseil

en droit social et ancien professeur associé à la faculté de droit de

Montpellier, Philippe Brossard, chef économiste d’AG2R LA MONDIALE, Marie-Claire

Carrère-Gée, Ancienne présidente du Conseil d’Orientation pour l’Emploi

(COE), Jean-Marie Colombani, ancien Directeur du Monde et fondateur de

Slate.fr, Jean-Paul Fitoussi, professeur des universités à l’IEP de

Paris, Jean-Pierre Gaillard, journaliste et chroniqueur boursier, Philippe

Georges, Inspecteur général honoraire des affaires sociales, Président du

conseil d’administration de la Caisse autonome nationale de la Sécurité sociale

dans les mines (CANSSM), Christian Gollier, Directeur de la

Fondation Jean-Jacques Laffont – Toulouse Sciences Économiques, membre du

Laboratoire d’Économie des Ressources Naturelles (LERNA) et Directeur de

recherche à l’Institut d’Économie Industrielle (IDEI) à Toulouse, Serge

Guérin, Sociologue, Directeur du MSc « Directeur des établissements de

santé », Inseec Paris, François Héran, Professeur au Collège de

France, Ancien Directeur de l’INED, Jérôme Jaffré, Directeur du Centre

d’Études et de Connaissances sur l’Opinion (CECOP), Florence Legros,

Directrice Générale de l’ICN Business School, Jean-Marie Spaeth,

Président honoraire de la CNAMTS et de l’EN3S et Jean-Pierre Thomas,

ancien député et Président de Thomas Vendôme Investment.

À propos d’AMPHITÉA

Au nom et au profit de ses adhérents, AMPHITÉA est une association d’assurés

dont les objectifs sont de négocier, souscrire et faire évoluer auprès

d’AG2R LA MONDIALE les meilleurs contrats de santé, prévoyance, épargne et

retraite. Elle vise également à communiquer et informer ses adhérents actuels

et ceux à venir sur toutes les thématiques liées à la protection sociale et la

protection patrimoniale. Avec près de 450 000 adhérents, elle s’inscrit

aujourd’hui parmi les plus grandes associations d’assurés de France. AMPHITÉA

s’appuie également sur un réseau de plus de 100 correspondants régionaux, présents

en métropole et en outre-mer, qui représente une force de proposition et de

dialogue avec son partenaire assureur.

Contacts presse

Sarah Le Gouez

06 13 90 75 48

La victoire, pas le catastrophisme

L’édito d’avril de Jean-Pierre Thomas, Président du Cercle de l’Epargne

Les pythies de mauvais augure sont légion en période de crise. En écoutant les experts sur les chaînes d’information, dans la presse, j’en conclus que nous sommes au bord d’un précipice, que dire, d’un abîme économique incommensurable. À les écouter, 2020 sera bien plus grave que 2008 ou même que 1929. Récession, déflation, inflation, crise financière, et pourquoi pas, retour de l’âge de pierre. Depuis une vingtaine d’années, l’émotion et la passion ont pris le dessus sur la raison. Tout est donné sans filtre, sans analyse, sans recul. L’information est le meilleur allié des pulsions et des névroses dont nous sommes porteurs.

La crise sanitaire que nous connaissons est évidemment un événement grave mais de là à rimer avec la fin du monde, il y a un pas à ne pas franchir. Nous disposons de moyens techniques, de connaissances sans précédent. Le nombre de chercheurs affectés à l’élaboration de solutions pour combattre le coronavirus est sans proportion à ce que cela était au XIXe ou au XXe siècle. Les centres de recherche, les laboratoires pharmaceutiques, les hôpitaux sont tous mobilisés, dans tous les pays, pour endiguer cette épidémie. Les États ont pris des mesures d’une ampleur inégalée pour venir en aide aux citoyens et aux entreprises. Dans ces conditions, d’ici quelques semaines ou quelques mois, l’économie aura la capacité de repartir. Le principal danger est l’autoréalisation des sombres destins qui peuplent les réseaux sociaux. Par rapport aux ordinateurs, aux algorithmes de toute nature, l’Homme dispose d’un atout qui pour le moment ne lui est pas contesté, la capacité d’adaptation et d’anticipation. Face à la crise sanitaire, qui est une nouveauté pour une grande partie de la population, après l’effet de stupeur, le temps de la réaction, seule à même de créer la victoire, a sonné.

Jean-Pierre Thomas

« Au cœur de la crise, n’écoutez pas ces voix mesquines qui cherchent à nous diviser »

Dans Planet.fr Philippe Crevel publie une tribune dans laquelle il met en garde les lecteurs de ce media en ligne contre la tentation du repli et de la division.

Coronavirus. Avec l’effondrement de la Bourse, mon assurance-vie est-elle menacée ?

Dans Ouest France Philippe Crevel rappelle les fondamentaux de l’assurance vie tant sur le plan fiscal que sur la possible des sommes investies à travers le recours au choix aux fonds euros (garantissant le capital investi) et unités de comptes (poche davantage orientée vers le marché actions et donc plus risquée). Néanmoins il précise que les UC ne représente que 20 % de l’encours de l’assurance vie qui s’élève à près de 1800 milliards d’euros.

Taux bas, coronavirus et krach boursier… Ces risques qui pèsent sur votre assurance vie

Dans cet article publié sur le site Internet de BFMTV, Philippe Crevel rappelle que le poids des actions est relativement faible dans l’épargne des ménages Français qui privilégient les liquidités et la sécurité au rendement malgré les incitations des pouvoirs publics et des acteurs financiers (banques/assurance).

Retraite : les démarches qui ne peuvent pas attendre la fin du confinement

Dans cet article consacré aux actifs en fin de carrière, Philippe Crevel dresse quelques recommandations aux candidats à la retraite dans leur démarche. Il revient ainsi sur quelques moments de la carrière auxquels il faut faire attention au moment de la reconstitution de ses droits à retraite. « Un stage rémunéré, un service militaire, un arrêt maladie… tout cela compte dans le calcul final ».

Nouveau record pour le Livret A et le LDDS qui cumulent 417 milliards d’euros

Boursier.com cite le Cercle de l’Epargne dans cet article consacré à la collecte du Livret A et du LDDS en février.

Livret A : la collecte ralentit à un peu plus d’un milliard en février

L’AFP revient sur la collecte des deux principaux produits d’épargne réglementée que sont le Livret A et le LDDS et cite le Directeur du Cercle de l’Epargne qui considère que les résultats positifs enregistrés par ses placement malgré la réduction de leur taux à un point bas record s’explique par le désir croissant de liquidité et de sécurité chez les épargnants. Une tendance qui pourrait s’accentuer en mars en raison de l’épidémie du COVID-19 et ses répercussions sur les marchés actions.

Epargne : collecte positive pour les Livret A et Livret de Développement durable

Malgré la poussée des UC dans les contrats d’assurance vie, en février, le Livret A et le LDD poursuivent leur croissance. Dans un article consacré au résultat des deux placements précités Mieux Vivre Votre Argent reprend l’analyse du Cercle de l’Epargne visant à expliquer les choix de placement des Français.

Assurance vie : attention aux désillusions avec la montée en puissances des unités de compte !

Après plusieurs mois porteurs pour les unités de comptes, en lien avec la hausse des cours fin 2019 et début 2020, le Directeur du Cercle de l’Epargne, prévient dans le média Boursier.com « cette récente montée en puissance des unités de compte, à un moment où les marchés étaient au plus haut, est susceptible de provoquer des désillusions avec l’accumulation des baisses depuis le début du mois de mars ».

Assurance vie : 40 % de la collecte investi en UC en février 2020

Dans cet article consacré à l’analyse des résultats de l’assurance vie avant la chute des bourses, Philippe Crevel, Directeur du Cercle de l’Epargne estime que « la crise sanitaire devrait avoir de fortes conséquences sur la collecte de l’assurance vie. Avec le confinement, les épargnants ne peuvent pas accéder à leurs assureurs, à leurs conseillers en gestion de patrimoine, à leurs banquiers ou à leurs courtiers »

Livret A : l’épargne de précaution a fait le plein en février 2020

Gestion de Fortune analyse dans un article le succès du Livret A et cite dans cet article le Directeur du Cercle de l’Epargne qui rappelle que depuis un an les Français accroissent leur effort d’épargne.

Assurance-vie : ces épargnants poussés vers la Bourse juste avant le krach

En février, avant la chute des marché, les unités de compte des contrats d’assurance vie ont, de nouveau, rencontré un vif succès. Dans cet article du journal Les Echos, le directeur commente les résultats de la collecte enregistrée par le premier placement financier des Français.

Les Français se précipitent sur le Livret A

Malgré la baisse à 0,5 % du taux de rendement du Livret A, le produit d’épargne réglementée défiscalisé et liquide fait le plein en février. Les raisons de cet engouement confirmé sont à lire dans cet article qui cite Philippe Crevel, Directeur du Cercle de l’Epargne.

L’assurance vie bien campée sur ses deux jambes en février

Paris, le 24 mars 2020

COMMUNIQUÉ DE PRESSE

Les résultats de l’assurance vie – février 2020

L’assurance vie bien campée sur ses deux jambes

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’assurance vie a enregistré, selon la Fédération Française de l’Assurance, au mois de février, une collecte positive de 1,4 milliard d’euros soit deux fois plus qu’en janvier (0,7 milliard d’euros). Cette collecte nette est, en revanche, en retrait par rapport à celle de l’année dernière (3,1 milliards d’euros). Le mois de février est en règle générale un mois correct pour l’assurance vie. Aucune décollecte n’a été enregistrée lors de ces dix dernières années.

En février, les cotisations se sont élevées à 11,1 milliards d’euros contre 12,1 milliards d’euros le mois précédent. C’est également en retrait par rapport à février 2019 (12,4 milliards d’euros). La proportion des unités de compte dans la collecte brute a été de 39,6 % en février contre 33 % le mois précédent. Les ménages ont fortement plébiscité les unités de compte avant la chute des cours provoquée par la crise du coronavirus.

Les prestations versées par les sociétés d’assurance se sont élevées à 9,7 milliards d’euros en février contre 11,3 milliards d’euros en janvier. Ce montant est le plus faible constaté depuis le mois de septembre dernier (9,1 milliards d’euros).

L’encours des contrats d’assurance vie a atteint 1 776 milliards d’euros à fin février 2020, en progression de 3 % sur un an.

En ce début d’année, les ménages continuaient de placer leur épargne sur l’assurance vie, à un rythme modéré. La baisse du taux de rendement des fonds d’euros a eu peu d’incidence sur leur comportement. La relative modestie de la collecte peut s’expliquer par la nécessité de souscrire une certaine proportion d’unités de compte. Cette pression pouvait dissuader certains ménages. Malgré tout, avant la diffusion de l’épidémie en Europe, les épargnants semblaient accepter le jeu de la prise de risque avec une proportion plus élevée que dans le passé d’unités de compte. Sur les deux premiers mois de l’année, les unités de compte représentaient 36 % de la collecte totale contre une moyenne de 27 % en 2019. Cette récente montée en puissance des unités de compte, à un moment où les marchés étaient au plus haut, est susceptible de provoquer des désillusions avec l’accumulation des baisses enregistrées depuis le début du mois de mars. Les épargnants devront intégrer le fait que les unités de compte sont des placements de long terme.

La crise sanitaire devrait avoir de fortes conséquences sur la collecte de l’assurance vie. Avec le confinement, les épargnants ne peuvent pas accéder à leurs assureurs, à leurs conseillers en gestion de patrimoine, à leurs banquiers ou à leurs courtiers. Même si Internet permet de réaliser certaines transactions, cette situation devrait peser fortement sur la collecte de mars. Les rachats devraient être limités pour la même raison même si certains ont pu vouloir disposer rapidement de liquidités pour faire face à des échéances incontournables. Le krach financier devrait provoquer un fort repli de la collecte en unités de compte même si les épargnants auraient tout, au contraire, intérêt à les privilégier. La petite remontée des taux sur les obligations d’État constatée depuis le début de la crise est une mauvaise nouvelle pour les finances de l’État. En revanche, elle est positive pour les fonds euros si elle perdurait quelque temps.

L’évolution de l’assurance vie dans les prochains mois est, comme pour l’économie, difficile à prévoir compte tenu du nombre élevé des incertitudes. L’ampleur et la durée de la crise ainsi que l’évolution des prix et celle des différents actifs sont autant de facteurs qu’il faudra prendre en compte.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Livet A : en février la sécurité avant le rendement

Paris, le 23 mars 2020

COMMUNIQUÉ DE PRESSE

RÉSULTATS DE LA COLLECTE DU LIVRETU A EN FÉVRIER 2020 :

LA SÉCURITÉ AVANT LE RENDEMENT

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La collecte du mois de février du Livret A a été positive de 1,17 milliard d’euros. Les Français n’ont pas boudé le Livret A malgré la baisse de son taux de 0,75 à 0,5 % intervenue le 1er février. Cette collecte, certes inférieure à celle de l’année dernière (1,93 milliards d’euros), reste cependant dans la moyenne de ces derniers mois. Depuis le début de l’année, la collecte a été de 5,3 milliards d’euros. L’encours du Livret A a, par ailleurs, battu un nouveau record à 303,9 milliards d’euros.

Le LDDS enregistre de son côté une collecte de 0,37 milliard d’euros contre 0,41 milliard d’euros en janvier. Son encours s’élève désormais à 113,1 milliards d’euros.

Février, un mois résilient pour le Livret A ?

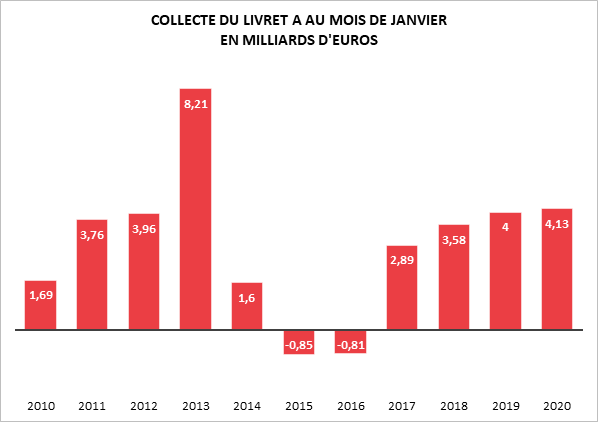

Lors de ces dix dernières années, seules trois décollectes ont été constatées en février, en 2014, 2015 et 2016. Ces trois années avaient été marquées par des baisses de taux du Livret A intervenant au mois d’août. La dernière baisse de taux effectuée en février avait été réalisée en 2013 et s’était traduite par une collecte de 9,71 milliards d’euros. Cette collecte record est en lien avec le relèvement du plafond du Livret A de 19 125 à 22 950 euros intervenu le 1er janvier 2013. Le relèvement du plafond avait plus que compensé le passage du taux de 2,25 à 1,75 %.

L’effet précaution avant l’effet taux

En février, les Français se sont moqués de la baisse des taux pour privilégier la sécurité et la liquidité, l’effet précaution avant l’effet taux. Même si la question de l’épidémie était évidemment moins prégnante que maintenant, elle commençait à occuper le devant de la scène. Depuis plus d’un an, les Français accroissent leur effort d’épargne. La succession de crises (« gilets jaune », retraite et maintenant sanitaire), ne fait que conforter cette tendance. Cette collecte a pu également être alimentée par le versement mi-janvier de 60 % des crédits d’impôts de l’année 2019.

À la recherche de la sécurité en période de crise

Les prochains mois seront atypiques avec l’arrêt partiel de l’activité au sein de nombreux secteurs et avec le confinement de la population. Les dépenses des ménages devraient se réduire fortement, entraînant une augmentation de l’épargne. À défaut de pouvoir se déplacer, les titulaires du Livret A et du LDDS pourraient faire leurs arbitrages sur Internet. Les récessions conduisent, en règle générale, les ménages à privilégier la sécurité et la liquidité. Le Livret A avait connu une collecte nette de plus de 33 milliards d’euros de juillet 2008 à juillet 2009. La nature de la crise était alors financière quand celle que nous connaissons à l’heure actuelle est plurielle. L’offre, la demande et la sphère financière sont touchées. En l’état actuel, compte tenu de l’importance des incertitudes, l’appréciation de la crise économique et de ses conséquences en matière d’épargne reste délicate. À court terme, le gonflement des liquidités est, en revanche, plus que probable. L’évolution de la collecte dépendra des modalités de la sortie de crise. Si l’épidémie est rapidement endiguée, un rebond assez fort devrait intervenir avec la volonté des ménages d’oublier ce douloureux épisode. Si au contraire, la sortie de crise aboutissait à une forte augmentation du chômage et un cycle de dépression économique, les ménages se positionneront de plus en plus sur des placements liquides.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Majoration de pension de vieillesse des transfrontaliers : la CJUE admet « le principe d’assimilation des faits »

Saisie par la Cour de Cassation au titre d’un renvoi préjudiciel, la CJUE a été appelée à s’exprimer opposant la Carsat d’Alsace-Moselle à une ressortissante française concernant la prise en compte dans le calcul de sa pension de retraite de la majoration de la durée de carrière pour l’éducation de son enfant handicapée alors que la situation de handicap de ce dernier n’a été reconnue que par les autorités allemandes.

L’assurée, ayant travaillé en France et en Allemagne, a bénéficié d’une aide versée par la ville de Stuttgart pour l’intégration des enfants et adolescents handicapés mentaux et a demandé, à ce titre, à la CARSAT d’Alsace-Moselle le versement d’une majoration de pension pour éducation d’un enfant handicapé au moment de la liquidation de ses droits à retraites.

Pour motiver son refus, la CARSAT a estimé que l’allocation française d’éducation de l’enfant handicapé et l’aide allemande à l’intégration des enfants et adolescents handicapés mentaux ne constituent pas des prestations à caractère équivalent au sens de l’article 5, sous a), du règlement n° 883/2004 portant sur la coordination des systèmes de sécurité sociale.

Cependant, pour la CJUE, au nom du principe d’assimilation des faits, figurant à l’article 5, sous b) du règlement précité, « les autorités françaises compétentes doivent tenir compte des faits semblables survenus en Allemagne comme si ils étaient survenus sur le territoire français ». Les magistrats européens admettent en outre que ces faits peuvent être démontrés par tout élément de preuve, notamment des rapports d’examens médicaux, certificats ou prescriptions de soins ou médicaments.

Des mesures d’urgence économique contre l’épidémie de Covid-19

Sur RCF, Philippe Crevel, directeur du Cercle de l’Epargne commente les annonces du Gouvernement destinées à soutenir les entreprises (tant les PME que les grandes entreprise) à affronter les conséquences économiques de la crise sanitaire que nous traversons.

Coronavirus : est-ce le moment d’investir en bourse ?

Assurance-vie: ces épargnants piégés par l’appel à miser sur les actions

Cet article du Figaro consacré à la chute des cours et à leur impact sur les fonds en unités de compte des contrats d’assurance vie cite le directeur du Cercle de l’Epargne.

Coronavirus : quels impacts sur les marchés immobiliers ?

Dans le Figaro Immo, Philippe Crevel met en garde, tant les potentiels acheteurs que les candidats à la vente de leurs biens immobilier, contre les décisions précipités et recommande d’attendre que la situation soit stabilisée avant d’agir.

Pourquoi les bourses sont encore ouvertes ?

Paris, le 18 mars 2020

COMMUNIQUÉ DE PRESSE

POURQUOI LES BOURSES SONT ENCORE OUVERTES ?

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

En un mois, le CAC 40 a perdu près de 40 %. le Dow Jones, plus de 30 %. Face à ces chutes sans précédent, certains experts ont avancé l’idée de fermer les marchés. Les autorités en charge de leur régulation s’y sont interdit. Leur décision est fondée sur le fait qu’une fermeture serait un aveu de non-fonctionnement normal des cotations. Or, pour le moment, offre et demande s’ajustent. Cet ajustement se fait certes à la baisse, mais il y a toujours des preneurs pour les actions. Si tel n’était pas le cas, les autorités prendraient sans nul doute des mesures énergiques. Les régulateurs tentent pour le moment de réduire autant que possible les comportements susceptibles de déstabiliser les marchés. Ainsi, pour éviter des opérations spéculatives, l’Autorité des marchés financiers (AMF) a annoncé mardi l’interdiction, pour un mois, des positions nettes vendeuses sur les titres négociés sur une plate-forme boursière établie en France.

Une fermeture des marchés a un inconvénient majeur : la nécessité de les ouvrir après. Or, la chute peut être encore plus sévère après un blocage. Les investisseurs, pour se prémunir d’une nouvelle fermeture, vendront alors leurs titres.

La fermeture des marchés est donc une arme à utiliser avec parcimonie. En France, depuis la création du CAC 40, en 1988, les marchés n’ont jamais été fermés. Pour trouver une fermeture de la bourse de Paris, il faut remonter à mai 1968. À l’étranger, la bourse de New York a été fermée le 11 septembre 2001. L’attaque du Word Trade Center, à quelques encablures de la bourse, rendait difficile le maintien de la cotation. Lors de la crise de 2008/2009, l’idée d’une fermeture des marchés a été posée mais elle n’a pas été mise en œuvre.

La fermeture ne pourrait donc s’imposer que si les marchés n’étaient que vendeurs et que si une spirale dépressive entraînait les cours à des niveaux réellement irrationnels.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Bilan de l’année 2019 de l’épargne : liberté, sécurité et liquidité

L’année 2019 a été celle de la confirmation des taux négatifs avec un record, en septembre, à -0,4 % pour l’OAT à 10 ans. L’idée d’une sortie rapide de la nasse des taux bas est devenue une illusion. Les premiers mois de 2020 n’ont fait qu’accentuer cette tendance. L’année a été également marquée par les annonces des autorités publiques et de certains assureurs concernant la nécessité de freiner la collecte en fonds euros des contrats d’assurance vie. 2019 est aussi l’année de l’adoption de la loi PACTE qui comporte des mesures en faveur de l’épargne salariale et qui a permis le lancement du nouveau Plan d’Épargne Retraite à compter du 1er octobre.

Face au contexte de taux bas, les épargnants n’ont pas déserté. Ils ont bien au contraire accru leur effort d’épargne tant par précaution que par effet d’encaisse. En 2019, le taux d’épargne des ménages a atteint 14,7 % du revenu disponible brut contre 14,2 % en 2018. Le taux d’épargne financière est passé sur cette période de 4 à 4,3 %. L’épargne rapportant moins, il faut épargner plus pour atteindre l’objectif assigné en matière de patrimoine ou de revenus financiers. Le montant des logements augmentant, la constitution des apports personnels s’accroît tout comme le montant du capital à rembourser, principale composante du taux d’épargne avant l’épargne financière. Cette dernière a progressé de 0,3 point en 2019 quand la première a augmenté de 0,2 point. L’endettement croissant des ménages en particulier pour acquérir un bien immobilier a pour conséquence une progression des remboursements. Par ailleurs, les ménages ont affecté une part non négligeable de leurs gains de pouvoir d’achat dans l’épargne financière. Par unité de consommation, le pouvoir d’achat a progressé de 1,4 % en 2019. La consommation a augmenté moins vite, de 1,2 % permettant ainsi une hausse du taux d’épargne.

Les ménages ont, en 2019, privilégié la liquidité que ce soit à travers le numéraire (pièces et billets) ou les dépôts à vue. Cette soif de liquidité a également favorisé les livrets réglementés et les livrets bancaires. La recherche de la sécurité accompagne ce désir et a été la clef de la bonne collecte des fonds euros. Les placements actions ont été délaissés au cours des trois premiers trimestres. À la fin de l’année, un petit regain de forme a été constaté en phase avec la hausse des cours. Avec un taux d’inflation de 1,1 % en 2019, le rendement réel de nombreux placements a été négatif.

Au sommaire de l’étude

- Dépôts à vue, toujours plus

- L’épargne réglementée, une spécificité française qui se porte bien

- Le Livret A bat record sur record

- Le Livret de Développement Durable et Solidaire, le petit frère du Livret A

- Le livret d’Épargne Populaire en quête d’une nouvelle popularité

- Le Compte d’Épargne Logement (CEL), en morne plaine

- Le Plan d’Épargne Logement (PEL), un nouveau record pour l’encours

- Les Livrets ordinaires fiscalises, un éonnant regain de forme

- L’assurance vie signe sa meilleure année depuis 2010

Le coronavirus peut tuer l’Europe

A lire dans les Echos, la tribune de Philippe Crevel, Directeur du Cercle de l’Epargne.

La Banque Centrale Européenne, gardienne de la solvabilité et de la sécurité financière

Paris, le 12 mars 2020

COMMUNIQUÉ DE PRESSE

LA BANQUE CENTRALE EUROPÉENNE, GARDIENNE DE LA SOLVABILITÉ ET DE LA SÉCURITÉ FINANCIÈRE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La réunion de la Banque centrale européenne du jeudi 12 mars était attendue après celle de la FED de la semaine dernière qui avait abouti à une diminution des taux de 0,5 point. Il y a quelques jours, Christine Lagarde avait affirmé face aux chefs d’État et de gouvernement européens que la Banque centrale européenne était prête à utiliser tous les outils à sa disposition pour limiter, autant que possible, les conséquences économiques de l’épidémie de coronavirus.

Contrairement aux attentes de nombreux investisseurs, la BCE a décidé de maintenir inchangé ses taux. Le taux de dépôt reste ainsi fixé à -0,5 %, ce qui constitue un niveau bas historique. Elle a, en revanche, annoncé des mesures en faveur du système bancaire et des États souverains. Ainsi, la BCE offrira aux banques commerciales de nouveaux prêts et des taux encore plus favorables sur les liquidités mises à leur disposition. Elle envisage, par ailleurs, d’ajouter une enveloppe supplémentaire pour ses achats d’actifs sur les marchés de 120 milliards d’euros d’ici la fin de l’année, ce qui devrait faciliter le financement des États. En injectant ces liquidités, la banque centrale devrait maintenir à des niveaux très bas les coûts d’emprunt des États et des entreprises. Cette augmentation n’est pas sans poser des problèmes. En effet, elle ne peut pas acheter plus d’un tiers d’une ligne d’obligations émise par un État. Comme la dette de l’Allemagne s’est réduite ces dernières années, la BCE risque d’atteindre assez rapidement ce plafond sachant que la répartition des rachats est proportionnelle aux poids des États de la zone euro.

Les décisions de la BCE ont été mal comprises par les investisseurs qui souhaitaient une baisse des taux. Or, actuellement, la crise du coronavirus fait peser plutôt un risque de solvabilité tant pour les administrations publiques que le secteur privé. Les taux sont déjà à un niveau extrêmement bas. Les entreprises ne se lanceront pas dans des investissements importants tant que l’épidémie ne sera pas jugulée. L’important est de passer le cap de la crise sans tensions financières importantes. Dans ce contexte, la BCE a fait preuve de sagesse et de courage. La décision de la FED de baisser ses taux n’a eu qu’un effet passager et n’a pas empêché la forte baisse des marchés constatée depuis lundi 9 mars.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Rachats de trimestres, des anciens régimes de retraite au nouveau système universel

Avec la réforme des retraites instituant un système

universel à points, le système de rachats de trimestres ayant cours

actuellement a-t-il encore un intérêt ? Faut-il se précipiter ou au contraire

attendre, voire abandonner cette piste ?

Le système actuel de retraites permet de racheter des trimestres au titre des années d’études supérieures et des années incomplètes, c’est-à-dire des années où l’activité professionnelle n’a pas permis de valider quatre trimestres. Ces trimestres achetés s’ajoutent aux trimestres cotisés, aux trimestres assimilés (chômage, maternité…) ainsi que ceux accordés (pour la maternité ou au titre de la pénibilité).