« L’épargne des Français est une épargne de protection », analyse Philippe Crevel

Dans une interview accordée à Eric Revel publiée dans Valeurs Actuelles, Philippe Crevel explique pourquoi les Français épargnent autant.

Mutuelles, franchises médicales… Ce qui changerait pour vous si le budget de la Sécu était définitivement adopté

Ouest France dresse le bilan des mesures adoptées dans le cadre de la loi de financement de la sécurité sociale et cite à cette occasion le Directeur du Cercle de l’Epargne qui revient notamment sur l’augmentation de la CSG sur les produits de placements.

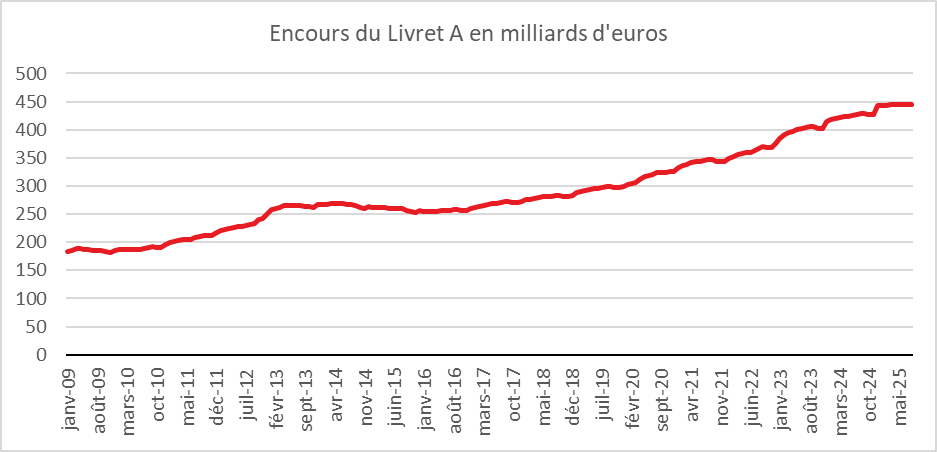

« Le taux pourrait être ramené à 1,4 % » : faut-il s’attendre à une nouvelle baisse du Livret A en janvier ?

Dans le Parisien, Philippe Crevel, directeur du Cercle de l’épargne évoque la forte probabilité que la rémunération du Livret baisse au 1er février 2026. Il indique ainsi que « compte tenu des hypothèses d’inflation et de taux d’intérêt », le taux du Livret A « pourrait être ramené à 1,4/1,5 % ».

«Le taux du Livret A pourrait baisser le 1er février prochain», prévient Philippe Crevel

Philippe Crevel était invité d’Alexandre Le Mer sur le plateau d’Europe 1 pour évoquer le recul du Livret A et la probable baisse de sa rémunération.

Où placer en 2026 ? Liquidités, gardez le minimum

Investir s’intéresse aux placements qui auront la cote en 2026. Interrogé sur la baisse à venir de la rémunération du Livret A, Philippe Crevel estime que ce produit vis à se constituer une épargne de précaution et ne doit pas être assimilé à un placement de long terme.

Livret A : le déclin se poursuit avant une nouvelle baisse du taux

Appelé à commenter les résultats décevants du Livret A en novembre dans les Echos, le directeur du Cercle de l’Epargne rappelle cependant que « le rendement réel du Livret A a été positif en 2025, en raison d’une inflation qui s’est stabilisée autour de 1 % en rythme annuel ».

Epargne-retraite : le PER prend ses marques

Cité dans le journal Le Monde, Philippe Crevel évoque le succès du PER qui a su en quelques années trouver sa place dans le paysage de l’épargne. Il estime qu’en raison du vieillissement de la population, le renforcement de l’épargne retraite deviendra incontournable pour garantir à l’avenir le niveau de vie des retraités.

Plus de 1 000 milliards d’euros pour la finance durable en France

À la fin de l’année 2024, selon l’Association Française de la Gestion financière (AFG), les encours responsables atteignaient 1 322 milliards d’euros, en progression de +9,2 % sur un an. En dix ans, le volume a plus que doublé. Un euro sur quatre géré par les sociétés de gestion françaises répond désormais à des critères environnementaux, sociaux ou de gouvernance (critères ESG).

Désormais, les investisseurs institutionnels, les assureurs et les fonds souverains intègrent ces critères dans leurs stratégies, non pour des raisons morales, mais parce que les risques climatiques, sociaux ou réputationnels sont devenus des risques financiers à part entière.

Les trois piliers de l’ESG

La finance responsable repose sur trois piliers : E pour environnement, S pour social et G pour gouvernance.

Le pilier environnemental évalue la manière dont une entreprise limite son empreinte écologique : émissions de gaz à effet de serre, consommation d’eau, gestion des déchets, préservation de la biodiversité. Le pilier social s’intéresse aux conditions de travail, à la parité, à la formation, à la sécurité et au dialogue social. Le pilier gouvernance mesure la qualité du pilotage de l’entreprise : indépendance du conseil d’administration, transparence, lutte contre la corruption, stratégie de long terme.

Ces trois axes forment la grille ESG, sur laquelle les sociétés de gestion bâtissent des approches diverses :

- Best in class : sélectionner les meilleurs élèves d’un secteur donné, même dans des industries polluantes ;

- Best effort : retenir les entreprises qui progressent le plus vite sur leurs pratiques ESG ;

- Intégration ESG : combiner systématiquement les critères extra-financiers aux critères financiers classiques pour construire le portefeuille.

En France, l’Autorité des marchés financiers (AMF) encadre depuis 2020 la communication des fonds se réclamant de l’investissement responsable, afin d’éviter le « greenwashing », c’est-à-dire la promotion abusive de produits prétendument verts.

Elle distingue deux grandes catégories de fonds :

- Les fonds à engagement fort (catégorie 1), représentant 898 milliards d’euros ;

- Les fonds à approche intégrée (catégorie 2), pour 424 milliards d’euros.

Cette normalisation a renforcé la crédibilité du marché. L’information fournie à l’épargnant doit désormais être proportionnée à la réalité des engagements ESG.

Les labels de la finance responsable

Les labels sont devenus la pierre angulaire de la finance responsable. Ils fonctionnent comme des certificats de qualité, attestant qu’un fonds respecte des critères stricts en matière de durabilité.

En 2024, 77 % des encours labellisés en France portaient le label ISR (Investissement Socialement Responsable), qui reste la référence nationale. D’autres labels, comme Greenfin (créé par le ministère de la Transition écologique) ou le Label Finansol, complètent ce paysage.

Le label ISR, réformé en 2024, a relevé ses exigences notamment avec :

- L’exclusion renforcée des activités carbonées ;

- L’exigence d’un plan de transition mesurable pour les entreprises ;

- La transparence accrue sur les indicateurs ESG.

Au terme de la période de transition, 939 fonds ont conservé le label, soit 70 % du total. La labellisation devient ainsi un signe distinctif de crédibilité, mais aussi un facteur de sélection clef pour les épargnants.

Cette logique de certification a contribué à structurer le marché, en facilitant la comparaison entre produits et en stimulant la concurrence vertueuse entre sociétés de gestion.

L’essor des obligations durables et de la finance à impact

La finance responsable ne se limite pas au placement « actions ». Elle s’étend à la dette : les obligations durables. Ces titres permettent de financer directement des projets environnementaux ou sociaux. En 2024, leurs encours ont atteint 221,5 milliards d’euros, soit une hausse spectaculaire de +48 % sur un an. Les Green bonds (obligations vertes) dominent le marché avec 72 % des encours, finançant par exemple des projets de rénovation énergétique ou de transport propre. Les Social bonds (obligations sociales) soutiennent des politiques de logement ou d’accès à la santé. Les Sustainability-linked bonds lient le taux d’intérêt à la réalisation d’objectifs environnementaux mesurables : si la société n’atteint pas ses cibles, elle paie plus cher.

Parallèlement, une autre approche monte en puissance : l’investissement à impact. Né aux États-Unis en 2007, popularisé par le Global Impact Investing Network, il vise à financer des projets qui démontrent un effet écologique ou social concret et mesurable, tout en recherchant une rentabilité financière. À fin 2024, les fonds à impact représentent 85,5 milliards d’euros, en progression de +5,8 %. Les investisseurs institutionnels (fonds de pension, assureurs, banques publiques) en détiennent 77 %, preuve que ce type d’investissement tend à intégrer la dimension stratégique des grands portefeuilles.

La finance à impact s’appuie sur trois principes :

- Intentionnalité : l’objectif de transformation doit être explicite ;

- Additionnalité : l’investissement doit produire un changement qui n’aurait pas eu lieu sans lui ;

- Mesure : l’impact doit être quantifié selon des indicateurs objectifs, souvent alignés sur les Objectifs de développement durable (ODD) des Nations unies.

La révolution des métriques climatiques

En 2024, 81 % des sociétés de gestion intègrent des indicateurs climatiques dans leurs politiques d’investissement, couvrant 73 % des encours. Ces indicateurs servent à évaluer la vulnérabilité d’un portefeuille aux risques liés au climat, qu’ils soient :

- physiques (catastrophes naturelles, sécheresses) ;

- de transition (évolution des politiques énergétiques) ;

- juridiques ou réputationnels.

Ces indicateurs recourent à des outils de mesure multiples. Ils s’appuient principalement sur l’intensité carbone qui rapporte les émissions de CO₂ au chiffre d’affaires et sur l’empreinte carbone qui mesure la quantité totale d’émissions générées.

Le périmètre étudié regroupe 3 domaines – scopes – précis :

- Scope 1 : émissions directes d’une entreprise ;

- Scope 2 : émissions liées à l’énergie consommée ;

- Scope 3 : émissions indirectes sur l’ensemble de la chaîne de valeur.

Plus de 60 % des sociétés de gestion prennent désormais en compte le Scope 3, pourtant difficile à mesurer faute de données homogènes.

Les acteurs les plus avancés utilisent des indicateurs de température implicite, recommandés par la Task Force on Climate-related Financial Disclosures (TCFD). Ces métriques estiment le degré de réchauffement auquel un portefeuille est aligné.

Ainsi, 63 % des sociétés suivent un indicateur de température ; 60 % d’entre elles se réfèrent au scénario « 1,5 °C Net Zero » de l’Agence internationale de l’énergie. Ces trajectoires permettent de comparer la stratégie d’un investisseur à la courbe idéale de décarbonation planétaire.

Enfin, 61 % des sociétés ayant adopté des indicateurs climatiques ont fixé un objectif de réduction chiffré. La finance entre ainsi dans l’ère de la planification environnementale.

Les paradoxes de la transition

Les entreprises publient encore des informations hétérogènes, non vérifiées, souvent issues de modèles d’estimation. L’harmonisation progresse sous l’impulsion du règlement européen CSRD (Corporate Sustainability Reporting Directive), qui imposera à partir de 2025 des standards communs. Le mouvement européen, pionnier sur la régulation (Taxonomie, SFDR, labels), se heurte, par ailleurs, à un environnement international contrasté. Aux États-Unis. La finance durable suscite des tensions politiques depuis que Donald Trump a décidé, une nouvelle fois, de sortir son pays des Accords de Paris. Certains États républicains accusant les fonds ESG de “militantisme climatique”.

En Asie, la démarche est plus pragmatique : les gouvernements cherchent à verdir leurs économies tout en maintenant leur croissance.

L’Europe apparaît donc comme un laboratoire avancé confronté à la réalité du marché mondial : sans convergence des standards, la cohérence globale de la finance responsable reste incomplète.

La France, forte de son ingénierie financière et de son sens de la régulation, se situe parmi les pays les plus avancés dans la transformation du capital en vecteur de durabilité. Des progrès doivent être néanmoins réalisés afin d’améliorer la fiabilité des données, de simplifier la lecture pour les épargnants, et surtout d’aligner les flux financiers aux trajectoires de neutralité carbone.

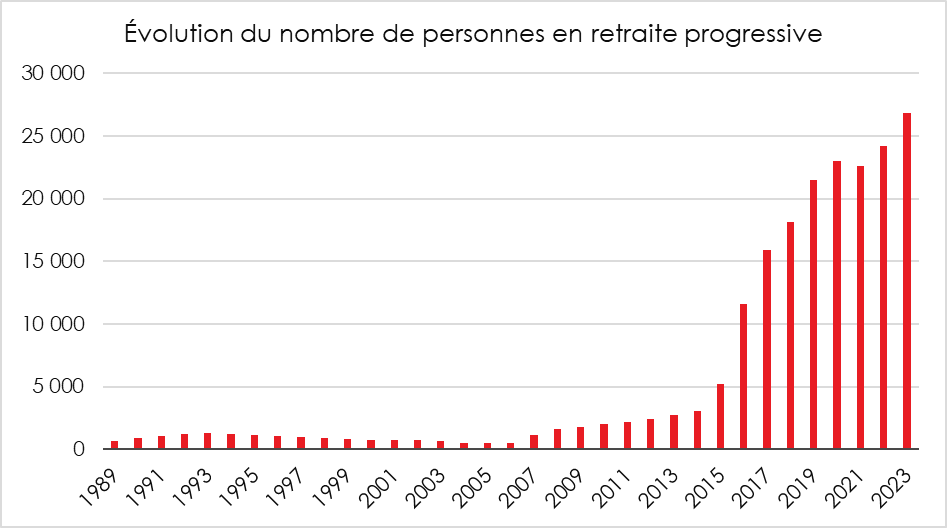

La retraite progressive : un dispositif désormais privilégié

Origine et objectifs

Instituée par la loi du 31 décembre 1988, la retraite progressive permet aux salariés de réduire leur activité en fin de carrière tout en percevant une fraction de leur pension.

Elle répond à une double logique :

- sociale, en facilitant la transition entre vie active et retraite ;

- économique, en aménageant les fins de carrière pour éviter les ruptures brutales d’emploi.

Les évolutions du dispositif

À l’origine, elle concernait les salariés de 60 à 65 ans travaillant entre 40 % et 80 % du temps légal.

En 1993 (réforme Balladur), les conditions se sont resserrées : âge d’accès porté à 61, puis à 62 ans. Le dispositif, jugé trop complexe, était alors peu utilisé.

La loi Fillon du 21 août 2003 relance la retraite progressive :

- âge d’ouverture ramené à 60 ans ;

- condition de 150 trimestres validés ;

- ouverture aux salariés à temps partiel (quotité entre 40 % et 80 %).

La loi de 2010 (réforme Woerth-Sarkozy) relève l’âge légal à 62 ans. Le législateur conditionnait alors l’accès à la retraite progressive à « l’atteinte de l’âge légal de départ à la retraite moins deux ans » soit 60 ans.

En 2014, le dispositif est étendu aux cadres au forfait-jours et à l’ensemble des régimes alignés. Le nombre de bénéficiaires passe ainsi de 3 000 en 2013 à environ 25 000 en 2017, puis 40 000 en 2022.

Nouvelles extensions (2023-2025)

Jusqu’en 2023, seuls les salariés du régime général, les exploitants agricoles et les agents non titulaires de la fonction publique étaient éligibles.

La réforme de 2023 étend le dispositif aux indépendants, aux professions libérales, ainsi qu’aux fonctionnaires et aux affiliés aux régimes spéciaux (à compter du 1er septembre 2023 pour les premiers, du 1er janvier 2024 pour les seconds).

Les fonctionnaires « actifs » ou « super-actifs » peuvent en bénéficier, mais selon les conditions d’âge des sédentaires, ce qui limite leur accès.

Ils doivent :

- avoir justifié au moins 150 trimestres cotisés, tous régimes confondus ;

- exercer une activité à temps partiel entre 50 % et 90 % du temps plein.

La demande s’effectue via ENSAP pour les agents de l’État, et via l’administration pour les fonctionnaires territoriaux ou hospitaliers (CNRACL).

La pension versée est proportionnelle à la quotité non travaillée (ex. : 30 % de pension pour un temps partiel à 70 %).

L’accord interprofessionnel de 2024 et le décret de 2025

L’ANI du 14 novembre 2024 sur l’emploi des seniors, transposé par le décret n° 2025-681 du 15 juillet 2025, a fixé l’âge d’ouverture du droit à la retraite progressive à 60 ans pour les pensions prenant effet à compter du 1er septembre 2025.

La réforme oblige désormais l’employeur à motiver son refus : l’absence de réponse dans les deux mois vaut acceptation. Le refus ne peut être justifié que par :

- les conséquences du passage à temps partiel sur la continuité de l’activité du service ou de l’entreprise ;

- des tensions objectives de recrutement sur le poste concerné.

Pendant la période de retraite progressive, les cotisations retraite continuent d’être versées et comptent pour la liquidation définitive des droits à pension.

Les bénéficiaires

Au 31 décembre 2023, 26 820 personnes (dont 68 % de femmes) bénéficiaient d’une retraite progressive dans le régime général, soit une hausse de 10,7 % en un an.

L’âge moyen est de 61,9 ans (61,8 ans pour les femmes, 62,2 pour les hommes).

À la MSA salariés, 820 personnes en bénéficient (58 % de femmes), avec un âge moyen de 63,9 ans.

Depuis qu’il existe, le cumul emploi-retraite oscille entre ouverture et restriction, au gré des priorités politiques et économiques du moment. D’un outil de flexibilité et de valorisation de l’expérience, il tend aujourd’hui à redevenir un dispositif de gestion budgétaire, soumis à de multiples plafonds et contraintes. La réforme de 2023 avait redonné un souffle à cette liberté professionnelle en réintroduisant la possibilité d’acquérir de nouveaux droits ; le projet de loi de financement de la Sécurité sociale pour 2026 tend à en limiter la portée.

Cette instabilité traduit une hésitation chronique : faut-il encourager les seniors à prolonger leur activité pour soutenir le financement du système, ou, au contraire, réserver les emplois aux actifs plus jeunes ? En filigrane, c’est la place du travail en fin de vie professionnelle qui se redessine.

Dans ce contexte, la retraite progressive apparaît comme le compromis que les pouvoirs publics cherchent à imposer : un départ en douceur, calibré et socialement acceptable. Le dispositif séduit, mais reste marginal au regard du nombre de retraités potentiellement concernés. Sa montée en puissance dépendra de la souplesse des entreprises, de l’adaptation des statuts publics et de la simplification administrative.

À terme, le véritable enjeu ne sera pas tant de savoir comment encadrer le cumul ou la retraite progressive, mais comment repenser le lien entre activité, utilité sociale et transmission. Une société vieillissante ne peut se priver de l’expérience de ses aînés ; encore faut-il qu’elle sache leur offrir des formes d’engagement et de travail compatibles avec leurs aspirations et leurs capacités. La réforme des retraites ne se joue donc pas seulement sur les âges. Elle se joue également sur la manière dont chacun peut continuer à participer, autrement, à la vie économique et sociale.

Anticiper et financer la dépendance en France, le défi du XXIe siècle

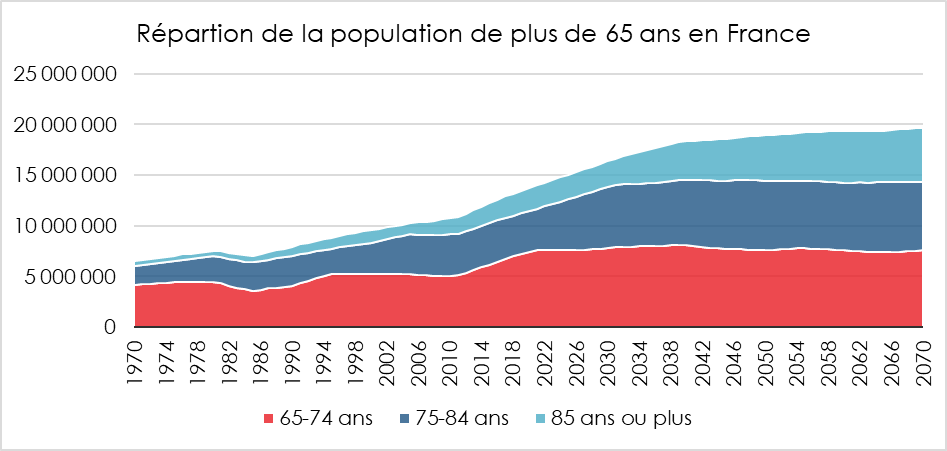

Début 2025, les 65 ans et plus représentent près de 22 % de la population française. Parmi eux, près de la moitié ont 75 ans ou plus (10,7 %). D’après les projections de l’INSEE publiées en 2021, à l’horizon 2070, le nombre de personnes âgées de 75 ans ou plus devrait croître de 5,7 millions, tandis que celui des moins de 60 ans diminuerait de près de 5 millions.

Dans ce contexte de vieillissement accéléré de la population, la prise en charge de la dépendance sera un enjeu majeur dans les prochaines années. L’étude publiée en octobre par Julie Dufeutrelle et Olivier Pucher (INSEE) et Alexis Louvel (Drees) souligne que la France comptera près de 3 millions de personnes âgées dépendantes à l’horizon 2050 dans son scénario intermédiaire, soit 700 000 de plus qu’en début 2021.

Le mur de la dépendance en France : un horizon qui se rapproche

Avec l’allongement de la durée de la vie et l’arrivée à des âges élevés de générations nombreuses du baby-boom, le nombre de seniors dépendants devrait croître d’environ 1 % par an entre 2021 et le début des années 2050, soit une progression de 36 %. Le pic serait atteint en 2052, mais le nombre de seniors en perte d’autonomie resterait élevé jusqu’en 2070 (près de 2,7 millions, soit 11,3 % des seniors).

Pour les situations de perte d’autonomie sévère (personnes incapables de se déplacer, confinées au lit ou au fauteuil, altération lourde des fonctions mentales nécessitant une surveillance) permanente – le nombre de personnes concernées sera plus rapide. La Drees évalue, pour cette catégorie, 300 000 personnes de plus. La hausse serait de 45 % dans les 25 prochaines années. En 2055, alors que le nombre de personnes en situation de dépendance aura commencé sa lente diminution, celui des personnes très dépendantes serait à son plus haut, avoisinant les 970 000.

Femmes et dépendance : une vulnérabilité structurelle

Les femmes représentent une part croissante de la population à mesure que l’âge avance : 53 % à 65 ans, 61 % à 85 ans, et 76 % à 95 ans. Or, la perte d’autonomie touche 41,8 % des 85 ans et plus, contre 13,5 % des 75 –84 ans et 4,4 % des 60–74 ans. Cette surreprésentation se retrouve aussi parmi les personnes en dépendance sévère : 18,2 % des 85 ans et plus, contre 4,2 % des 75 –84 ans et 0,7 % des 60 –74 ans.

Les femmes sont et resteront majoritaires parmi les personnes en perte d’autonomie. En 2021, près de deux tiers des personnes dépendantes et 71 % des seniors en perte d’autonomie sévère sont des femmes. Cette surreprésentation devrait s’accentuer avec le temps. Dans les projections établies par l’INSEE, la part de femme en perte d’autonomie devrait s’accroître de 38 % quand pour une hausse de 33 % chez les hommes en 2050. Ainsi, la part de femmes en situation de dépendance est attendue en hausse de 1 % sur la période considérée.

Cette prévalence des femmes face au risque d’entrer en situation de dépendance est également d’ordre social et économique. Les femmes âgées disposent souvent de revenus plus faibles, en raison de carrières plus hachées, de pensions plus modestes et d’une moindre capacité d’épargne. Elles vivent plus fréquemment seules en fin de vie : veuves, sans conjoint ni aidant principal, elles recourent davantage à l’aide formelle et aux établissements spécialisés.

Le manque d’anticipation face à la dépendance

Les Français semblent lucides face au risque d’être un jour confrontés à titre personnel à la perte d’autonomie liée à l’âge. Pourtant, si le sujet est loin d’être pris à la légère, il est insuffisamment préparé.

L’enquête 2024 AG2R LA MONDIALE -AMPHITÉA – CERCLE DE L’ÉPARGNE mettait ainsi en évidence que 57 % se sentaient concernés par la question de la dépendance. Parmi eux, 34 % craignent d’être personnellement en situation de perte d’autonomie, 15 % indiquent être directement confrontés à la dépendance à travers la situation de proches, 8 % sont aidants et 6 % indiquent être déjà entravés dans les gestes de la vie courante et dépendants de l’aide fournie par des tiers. Sans surprise, la crainte d’entrer en dépendance est plus forte chez les plus de 65 ans et chez les femmes. Ces dernières sont plus nombreuses à craindre les risques liés à l’avancée en âge pour elles-mêmes mais aussi pour leurs proches (confrontées directement en qualité d’aidante ou indirectement en ayant dans leur famille proche des personnes en situation de dépendance).

Pour accompagner les personnes en perte d’autonomie, les Français s’en remettent à l’État. Près d’un sondé sur deux (48 %) estime qu’e financement de la dépendance relève de la Sécurité sociale. Les Français ne sont pas favorables à la mobilisation des sources personnelles des personnes dépendantes, à travers notamment la revente de leur bien immobilier ou le recours à leur épargne financière. Seuls 26 % des sondés l’envisagent. La souscription d’une assurance dépendance n’est évoquée 14 % quand 13 % comptent sur l’appui de leur famille pour financer, le cas échéant, les frais générés par la dépendance.

Aujourd’hui, les besoins financiers pour accompagner dignement la dépendance s’élèvent à environ 30 milliards d’euros, dont 24 milliards de financement public et 7,2 milliards à la charge des ménages, sans compter l’apport essentiel des 11 millions d’aidants familiaux. Avec les mutations démographiques en marche, (accroissement du nombre de personnes dépendantes mais aussi vieillissement des aidants familiaux), le coût total de la dépendance devrait doubler d’ici 2060. Son poids dans le PIB atteindrait alors près de 2,78 % du PIB.

Les dures lois de la démographie

Le vieillissement démographique impose désormais sa loi aux comptes publics. Avec l’entrée en retraite des générations pléthoriques du baby-boom, les dépenses sociales s’envolent mécaniquement. La question n’est plus tant de les contenir que de savoir comment les financer sans fracturer davantage la cohésion nationale. Ce défi n’épargne aucun pays européen : il concerne autant la France que l’Allemagne, l’Italie ou l’Espagne.

« L’État-providence tel qu’il existe aujourd’hui n’est plus finançable », a lancé cet été le chancelier allemand Friedrich Merz. Cette déclaration, à la fois lucide et provocatrice, résume l’impuissance croissante des gouvernements face à la montée inexorable des dépenses sociales, dans un contexte où la croissance économique s’essouffle et où les marges budgétaires s’évanouissent.

Depuis le tournant des années 2000, le poids des prestations sociales dans la richesse nationale s’est alourdi dans l’ensemble des grands pays européens. En France, il dépasse désormais 33 % du PIB, contre 29 % en Allemagne, 28 % en Italie et 26 % en Espagne. Cette dérive est la conséquence directe du vieillissement de la population : en France, le nombre de retraités a été multiplié par plus de trois en quarante ans, passant de 5 millions en 1980 à près de 17 millions en 2024.

Parallèlement, la progression des pathologies chroniques alimente une hausse continue des dépenses de santé. L’entrée des premières générations du baby-boom dans le grand âge — celles qui franchissent désormais le seuil des 80 ans — risque d’amplifier encore ce mouvement. À horizon de dix à quinze ans, la question ne sera plus de savoir si la dépense sociale doit croître, mais jusqu’où elle pourra encore être soutenable.

Le renouvellement des générations n’est plus assuré depuis longtemps en Europe. Le taux de fécondité moyen de l’Union européenne s’établit à 1,4 enfant par femme, loin du seuil de 2,1 nécessaire pour maintenir la population sans apport migratoire. La France, longtemps considérée comme une exception démographique, entre dans le rang depuis quelques années. Le taux de fécondité y est passé de 1,9 à 1,6 enfant par femme entre 2017 et 2024, soit son plus bas niveau depuis quarante ans. L’Allemagne se situe à 1,35, l’Italie à 1,18 et l’Espagne à 1,12 (2023).

Dès lors, la croissance de la population repose de plus en plus sur l’immigration. Si celle-ci venait à être restreinte, la population déclinerait dans la majorité des pays européens. C’est déjà le cas en Bulgarie, en Lituanie, en Lettonie, en Roumanie ou encore en Grèce, où le recul démographique s’accompagne d’un vieillissement accéléré et d’une désertification de certaines régions.

La part des plus de 65 ans est en hausse continue et pourrait avoisiner 30 % de la population de l’Union européenne à l’horizon 2050. L’Europe comptera alors 75 millions d’octogénaires, contre 33 millions aujourd’hui. En France, la proportion des plus de 65 ans passera de 22 % en 2025 à 30 % en 2050. Partout, le rapport entre actifs et retraités se dégrade : dans les années 1960, on comptait quatre cotisants pour un retraité ; en 2025, ils ne sont plus que 1,7, et ce ratio pourrait tomber à 1,4 d’ici 2070. En un demi-siècle, le nombre de cotisants par retraité aura donc été divisé par deux.

Ce déséquilibre démographique se traduit mécaniquement par une hausse des dépenses publiques, notamment de santé et de retraites. Les dépenses de santé représentent déjà 14 % du PIB en France, contre 11 % en Allemagne, et pourraient atteindre 16,5 % du PIB en 2040 si aucune réforme structurelle n’est entreprise. La Cour des comptes anticipe, pour le seul système de retraites, un déficit de 15 milliards d’euros en 2035 et de 30 milliards en 2045 — sans même inclure les régimes de la fonction publique.

Le vieillissement n’épargne aucune branche de la protection sociale. Le déficit de l’assurance maladie s’élève à 16 milliards d’euros en 2025 et devrait se creuser de trois milliards supplémentaires d’ici 2029, selon la Commission des comptes de la Sécurité sociale.

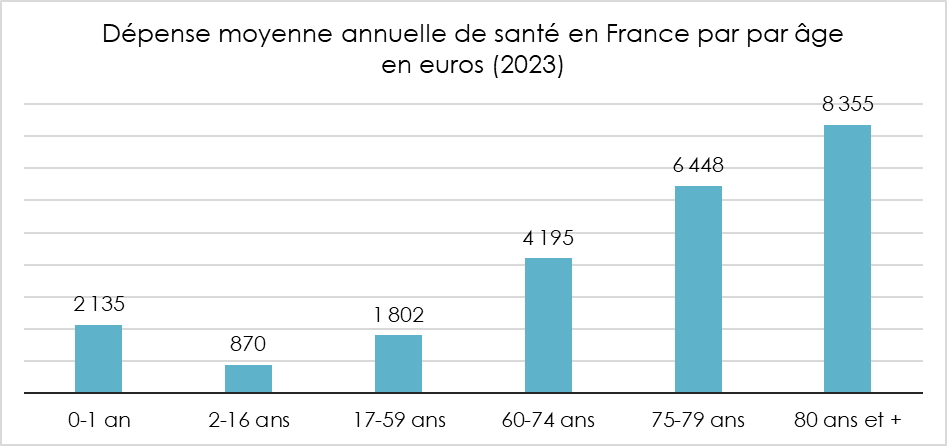

Une personne de 80 ans coûte en moyenne cinq fois plus en dépenses de santé qu’un adulte d’âge actif. Or, la population des plus de 75 ans augmentera de près de 30 % d’ici 2040. L’effet sur les comptes sociaux sera donc inéluctable : il n’est plus question de savoir si les dépenses progresseront, mais à quel rythme, et avec quelles ressources pour les soutenir.

Pour compenser les effets du vieillissement démographique, les États disposent de deux leviers : le taux d’emploi et la productivité. Sur le premier point, la France conserve, du moins sur le papier, d’importantes marges de progression. Le taux d’emploi des 15-24 ans y demeure l’un des plus faibles d’Europe — autour de 35 % en 2024, contre 52 % en Allemagne. Les difficultés d’insertion professionnelle, en particulier chez les jeunes hommes peu qualifiés, restent un point noir structurel. La situation n’est guère meilleure chez les 55-64 ans : seuls 56 % d’entre eux travaillent, contre 72 % outre-Rhin. Globalement, le taux d’emploi français (67 %) demeure près de dix points inférieur à celui de l’Allemagne (77 %), soit l’équivalent de quelque trois millions d’actifs potentiels. Si la France atteignait le niveau allemand, le déficit de ses retraites serait, toutes choses égales par ailleurs, quasi effacé.

Ce redressement supposerait toutefois une réforme en profondeur du système éducatif et une politique d’emploi ambitieuse en faveur des jeunes et des seniors. Il ne suffirait pas d’ajuster les paramètres de retraite, mais de transformer la structure même du marché du travail.

Certains économistes plaident, à l’inverse, pour une privatisation partielle de la protection sociale. Mais les expériences étrangères invitent à la prudence. Aux États-Unis, où 75 % des dépenses de santé relèvent du secteur privé, la facture s’élève à 17 % du PIB, contre 11 % en France et 10 % en Allemagne (2023). Ce surcoût de quatre points n’offre pas de meilleurs résultats : l’espérance de vie y plafonne à 77 ans, contre 82 ans en France. La logique du marché ne garantit ni la maîtrise des coûts ni l’efficacité sanitaire.

Dès lors, comment équilibrer des comptes sociaux soumis à une pression croissante ? La tentation première des gouvernements sera d’accroître les prélèvements obligatoires. Une hausse d’un à un et demi point de PIB des cotisations sociales dégagerait une trentaine de milliards d’euros. Solution commode, mais périlleuse : elle renchérirait le coût du travail et pèserait sur la demande, transférant la charge du financement sur les actifs, au risque d’étouffer la croissance.

L’autre voie, plus vertueuse, consiste à relever le taux d’emploi. Un report de deux à trois ans de l’âge effectif de départ à la retraite permettrait d’augmenter de dix points le taux d’activité des plus de 60 ans et d’engranger près de 20 milliards d’euros de recettes supplémentaires par an. Mais la société française reste rétive à ce type de mesure. La suspension de la réforme de 2023 l’a montré : la question des retraites demeure hautement inflammable.

L’amélioration de la productivité pourrait également amortir le choc démographique. Or, depuis une décennie, les gains de productivité se sont pratiquement évanouis. Le retard d’investissement dans les technologies de pointe, les carences de formation, la spécialisation croissante dans les services domestiques et à faible valeur ajoutée expliquent en partie cette stagnation. Sans rebond de la productivité, la croissance restera insuffisante pour absorber le coût du vieillissement.

À défaut d’agir sur ces leviers, les pouvoirs publics pourraient recourir à une autre stratégie : l’érosion silencieuse des dépenses sociales. Celles-ci consistent à désindexer les prestations de l’inflation, comme cela a déjà été pratiqué. Depuis 2017, le niveau de vie relatif des retraités français diminue. Le Conseil d’orientation des retraites prévoit qu’il ne représentera plus que 87 % de celui de la population en 2070, contre 102 % en 2023.

Depuis 1945, la France a bâti un État-providence à la fois généreux et universel. Mais l’universel a un coût, surtout lorsque la croissance s’essouffle. Les dépenses publiques atteignent aujourd’hui 58 % du PIB, dont près des deux tiers relèvent de la protection sociale. Ce modèle a permis de réduire fortement la pauvreté et les inégalités, notamment parmi les retraités. Pourtant, entre 2025 et 2050, le ratio cotisants-retraités chutera encore de 15 %. Sans réforme, la dette sociale pourrait dépasser 50 % du PIB.

L’État-providence ne survivra que s’il parvient à se réinventer — non pas en se reniant, mais en retrouvant les conditions de sa soutenabilité : davantage d’activité, plus d’innovation, et une solidarité repensée à la mesure des défis du siècle.

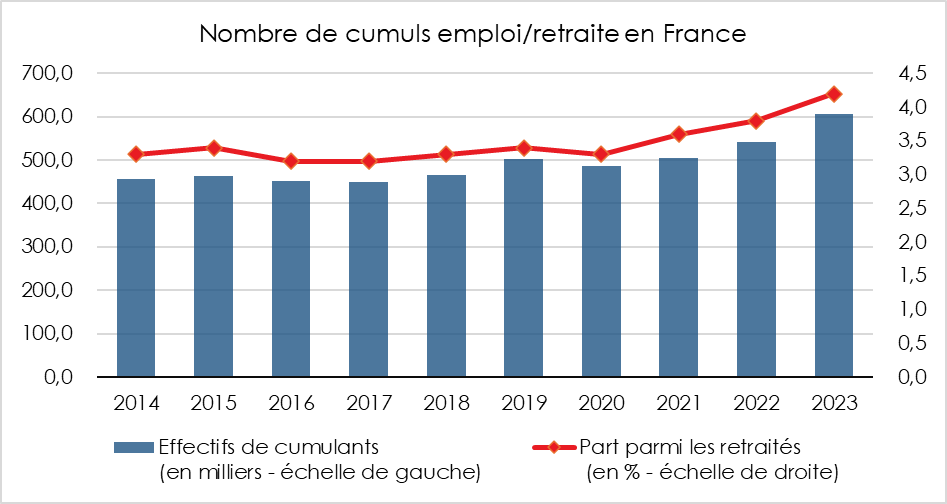

Cumul emploi/retraites : mauvaise pioche

Le cumul emploi-retraite existe depuis la création du système de retraite en 1945. Dès l’origine, les pouvoirs publics ont prévu, sous certaines conditions, la possibilité pour un retraité de reprendre une activité rémunérée tout en ayant liquidé sa pension.

En raison de la diminution du taux de remplacement ou par plaisir personnel, de nombreux retraités continuent de travailler après avoir liquidé leurs droits. Le cumul emploi-retraite est plébiscité par de nombreux retraités, en particulier par les jeunes retraités, qui y voient à la fois un complément de revenus et un moyen de conserver des liens sociaux.

La législation relative au cumul emploi-retraite a pour principale caractéristique son instabilité. Les dispositions visant à l’encourager sont, en règle générale, rapidement remises en cause, le législateur changeant régulièrement d’avis sur l’opportunité de développer ou non ce dispositif. Si la réforme de 2023 a permis aux cumulants de se constituer à nouveau de nouveaux droits à la retraite, le PLFSS 2026 prévoit un durcissement du régime avec l’instauration de plafonds de ressources dissuasifs. Les pouvoirs publics entendent désormais privilégier la retraite progressive au détriment du cumul emploi-retraite. Ils espèrent, par ailleurs, qu’un certain nombre de personnes — notamment les cadres et les indépendants — qui utilisaient ce dispositif afin de maximiser leurs revenus retarderont la liquidation de leurs droits à pension.

En 2023, selon l’enquête Emploi en continu de l’INSEE, 606 000 personnes résidant en France déclaraient cumuler une pension de retraite et un revenu d’activité en moyenne sur l’année, dont 43 % de femmes. En 2014, la France en comptait 416 000.

L’évolution du cadre réglementaire du cumul emploi-retraite et de la retraite progressive en France

Les premières règles : la rupture du lien professionnel (1982)

La réglementation a, depuis 1982, fortement évolué, sur fond de préoccupations liées à la situation du marché du travail. L’ordonnance du 30 mars 1982 soulignait que le départ à la retraite signifiait la rupture définitive de tout lien professionnel avec l’employeur ou la cessation définitive de l’activité non salariée. Elle prévoyait néanmoins la possibilité de reprendre une activité professionnelle indépendante de la première, salariée ou non. Elle prévoyait, par ailleurs, quelques exceptions à la reprise d’une activité en lien avec celle interrompue pour cause de départ à la retraite.

La loi de 2003 : premières libéralisations du cumul emploi-retraite

La loi du 21 août 2003 a introduit des limites quant à l’activité reprise et fixé une condition de ressources applicable à l’ensemble des régimes.

En 2003, les retraités ayant atteint l’âge légal (60 ans) et obtenu le taux plein (soit par la durée d’assurance, soit automatiquement à 65 ans) pouvaient bénéficier d’un cumul « assoupli », mais non totalement libre. Ils étaient dispensés de suspension de pension en cas de reprise d’activité chez un nouvel employeur ou dans un autre régime (par exemple, un ancien salarié devenant consultant indépendant ou artisan). En revanche, s’ils reprenaient une activité dans le même régime ou chez le même employeur, le cumul demeurait plafonné et soumis à une période d’interruption de six mois.

Les avancées de la loi de financement de la Sécurité sociale pour 2009

La loi de financement de la Sécurité sociale pour 2009 a amplement libéralisé le cumul emploi-retraite sous certaines conditions. Si ces conditions ne sont pas remplies, c’est l’ancien régime qui s’applique.

Depuis le 1er janvier 2009 coexistent ainsi deux dispositifs :

- le cumul intégral, réservé aux retraités ayant liquidé une retraite à taux plein (par la durée ou l’âge) ou bénéficiant d’une retraite anticipée (carrière longue, handicap) ;

- le cumul partiel, pour ceux ayant liquidé leurs droits avant l’âge du taux plein ou sans le nombre requis de trimestres.

Le cumul intégral

Dans le cadre du cumul intégral, aucun délai ni condition de ressources ne s’appliquent. Le retraité peut reprendre son ancienne activité une fois ses pensions liquidées, à condition d’avoir cessé préalablement toute activité professionnelle. Cette obligation ne concerne pas les anciens militaires.

Le cumul sous conditions

Pour les retraités n’ayant pas obtenu le taux plein ou n’ayant pas atteint l’âge du taux plein, le cumul est encadré par deux limites :

- Le délai de réemploi : il est impossible de signer un nouveau contrat de travail avec son ancien employeur dans les six mois suivant la cessation d’activité. En cas de non-respect de ce délai, le versement de la pension est suspendu ;

- La condition de ressources : le total des retraites brutes (base et complémentaire) et du salaire perçu ne doit pas dépasser la moyenne mensuelle des salaires soumis à CSG perçus au cours du mois de cessation d’activité et des deux mois précédents. Le cumul ne doit donc pas permettre au retraité de gagner davantage qu’avant la liquidation des droits.

Cette limite ne s’applique qu’à partir d’1,6 fois le Smic mensuel brut (soit 2 312 euros) de revenus au titre du cumul emploi-retraite. En cas de dépassement, la pension est suspendue.

Dès que le retraité atteint l’âge du taux plein, il bascule dans le régime du cumul intégral.

La fin de la constitution de nouveaux droits (réforme Touraine, 2015)

Jusqu’au 1er janvier 2015, il était possible de se constituer de nouveaux droits à condition que le nouvel emploi soit affilié à une caisse à laquelle aucune demande de liquidation n’avait été faite. À compter de cette date, le cumul emploi-retraite, quelle qu’en soit la forme, n’ouvre plus de droits supplémentaires.

La loi du 20 janvier 2014 (dite “réforme Touraine”) harmonise le dispositif : tout retraité reprenant une activité doit désormais avoir liquidé tous ses droits auprès de toutes les caisses concernées. Cette liquidation ne s’applique pas aux produits d’épargne retraite (PERP, contrats Madelin, etc.).

Depuis le 1er avril 2017, si les conditions du cumul intégral ne sont pas remplies, la pension peut être réduite à due concurrence des revenus d’activité, alors qu’elle était auparavant suspendue.

La réforme de 2023 : retour de la constitution de droits

La réforme des retraites de 2023 réintroduit la possibilité d’acquérir de nouveaux droits à la retraite dans le cadre d’un cumul intégral.

Quel que soit le régime, il est possible de cumuler intégralement une pension avec une activité relevant d’un autre régime. En revanche, le cumul au sein d’un même régime reste encadré. Il n’est autorisé que dans les cas suivants :

- si la reprise d’activité auprès du dernier employeur intervient plus de six mois après la liquidation de la pension ;

- si le total des revenus professionnels et des pensions reste inférieur au dernier salaire perçu ou à 1,6 Smic si cette limite est plus avantageuse.

Le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026

Le PLFSS 2026 reprend plusieurs recommandations de la Cour des comptes, visant à encadrer davantage le cumul emploi-retraite afin de réaliser des économies et encourager le recours à la retraite progressive.

S’il est adopté en l’état, les modalités du cumul emploi-retraite seront les suivants :

- avant l’âge d’ouverture des droits (62 ans et 9 mois en 2025), la pension serait écrêtée à hauteur de 100 % des revenus dès le premier euro de reprise d’activité (autrement dit, chaque euro perçu à la reprise d’activité entraînera une diminution équivalente sur la pension de retraite) ;

- entre cet âge et celui du taux plein automatique (67 ans), un écrêtement de 50 % serait appliqué sur la part des revenus d’activité dépassant un seuil fixé par décret (environ 7 000 euros annuels) ;

- après 67 ans, le cumul intégral serait rétabli, permettant à nouveau la création de droits à une seconde pension.

L’entrée en vigueur est prévue au 1er janvier 2027 pour les personnes liquidant leurs droits à compter de cette date.

Inquiétudes à tous les étages

Les Français, d’enquête en enquête, répètent leur forte inquiétude sur l’évolution du système de retraite. Ainsi, selon le sondage AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE du printemps 2025, 72 % des actifs estiment que leurs pensions ne leur suffiront pas pour vivre correctement à la retraite. Une enquête réalisée par Toluna Harris entre le 9 et le 15 septembre confirme ce résultat. Elle indique que 71 % des 1 124 Français interrogés considèrent que le fonctionnement du système de retraite par répartition se sera détérioré dans dix ans. Une grande majorité s’attend même à ce qu’il ait disparu en 2050.

Qu’il s’agisse des politiques publiques en matière de soins, de système éducatif, de sécurité ou encore d’inégalités de patrimoine, plus de six Français sur dix anticipent une dégradation d’ici à 2035. Pour la dette et du déficit public, deux tiers des sondés s’attendent à une nouvelle dérive des comptes publics. Concernant les questions climatiques et environnementales, ils ne sont guère plus optimistes et 67 % d’entre eux n’attendent pas d’amélioration.

Malgré tout, les sondés pensent que dans les prochaines années, la France restera à long terme une « démocratie ancrée dans l’Union européenne ». Pour trois quarts des sondés, l’Union européenne existera toujours dans vingt-cinq ans. Ils sont, en revanche, plus pessimistes sur la place de leur pays. Ils sont 61 % à anticiper un recul du poids de la France au sein de l’Europe. Une majorité de sondés considèrent qu’une le vieux continent risque de devenir le théâtre d’une guerre d’ici le milieu du siècle.

Face à toutes ces inquiétudes, seuls 20 % des sondés jugent qu’ils seront plus heureux en 2035 qu’aujourd’hui. Néanmoins, 56 % des 18/24 ans pensent qu’ils seront plus heureux. Sur des sujets comme l’innovation, les réseaux sociaux, les progrès de la médecine ou l’intelligence artificielle, la jeunesse entrevoit des avancées. Si un Français sur deux estime que l’on travaillera davantage dans dix ans, un tiers des 18-24 ans pense au contraire qu’il aura davantage de temps libre.

Intelligence artificielle : une nouvelle donne pour l’immobilier ?

L’immobilier est un territoire propice à l’intelligence artificielle (IA) en raison du grand nombre de données que la pierre peut générer. L’IA s’invite dans le travail des agents immobiliers et des notaires, tout en révolutionnant la construction.

La vente et l’achat sous algorithmes

La vente ou l’achat d’un appartement, c’est avant tout la rencontre entre une offre et une demande, chacune conditionnée par des attentes spécifiques. L’acheteur recherche un logement correspondant à ses besoins et à un budget prédéfini, tandis que le vendeur estime souvent que son bien est unique et souhaite en tirer le meilleur prix.

L’estimation d’un bien a longtemps relevé du jugement humain, mélange d’expérience, d’intuition et de sens du marché. L’agent, tel un orfèvre, évaluait la lumière, le cachet, la réputation d’une rue ou la proximité d’une école réputée.

Pour déterminer le prix des 38,2 millions de logements que comptait la France au 1er janvier 2024, l’intelligence artificielle peut être d’un grand secours. Des plateformes comme Zillow, aux États-Unis, ou MeilleursAgents, en France, exploitent des bases de données massives : prix au mètre carré, transactions notariales, données cadastrales, orientation du logement, niveaux de bruit, pollution, criminalité, offre scolaire, jusqu’à la qualité de la connexion Internet. Zillow, par exemple, a mis au point le Zestimate, un modèle d’apprentissage profond analysant plus de 300 millions de points de données. Il ajuste automatiquement les prix des logements américains en fonction de l’évolution des marchés locaux. En France, la base DVF (Demande de valeurs foncières), mise en ligne par l’État, alimente désormais les algorithmes d’estimation. Les écarts entre l’estimation automatique et la vente réelle se réduisent : dans les grandes villes, l’écart moyen est inférieur à 3 %.

Grâce aux logiciels, les agents immobiliers peuvent désormais classer les appartements répondant le mieux aux attentes de leurs clients. Ils gagnent un temps précieux en limitant, par exemple, le nombre de visites. L’IA permet également de générer des visuels attractifs en plaçant virtuellement des meubles et des objets dans les biens à vendre. La recherche d’un logement s’est transformée en expérience numérique assistée par IA. Les plateformes — de SeLoger à Bien’ici, en passant par les nouveaux entrants comme Casavo — analysent le comportement des utilisateurs : temps passé sur chaque annonce, type de photo cliquée, mots-clés saisis. L’IA apprend, anticipe et propose avant même la demande.

Des agents virtuels, tels que ChatCasa aux États-Unis ou HosmanBot en France, dialoguent 24 heures/24 avec les utilisateurs, répondent aux questions, planifient des visites, suggèrent des quartiers alternatifs et filtrent les fraudes. L’IA accentue ainsi la concentration du marché entre les mains de quelques grandes plateformes capables d’agréger et de traiter un volume considérable de données.

Elle assiste également les agents immobiliers dans la rédaction des documents — promesses de vente, compromis ou offres d’achat — en vérifiant automatiquement les clauses et les obligations légales.

Les notaires à l’heure de l’IA

L’achat ou la vente d’un bien immobilier suppose, en France, le passage devant un notaire, garant de la validité juridique et financière de l’opération. L’intelligence artificielle pourrait profondément transformer ce métier.

Le notariat français est déjà largement numérisé — acte authentique électronique, signature à distance, visio-comparution, bases de données interconnectées (Perval, BIEN, Fichier immobilier, etc.).

L’IA permettra d’automatiser la rédaction des actes (donations, ventes, successions, PACS, etc.) en s’appuyant sur les modèles réglementaires et les données du dossier. Les algorithmes pourront vérifier la cohérence des clauses, la validité des pièces, le respect des délais légaux et la présence des mentions obligatoires, réduisant considérablement le risque d’erreur.

À terme, les systèmes de blockchain ou de registres distribués offriront une certification directe et infalsifiable des actes, sans passer par de multiples vérifications croisées. Le notaire deviendra moins un rédacteur qu’un superviseur de la conformité juridique.

L’IA ne se limitera pas à la technique : elle transformera aussi la dimension patrimoniale du métier. Le notaire pourra jouer un rôle plus actif dans les stratégies d’optimisation du patrimoine des ménages, entrant ainsi en concurrence avec les conseillers en gestion de patrimoine.

Les bâtiments intelligents : la donnée au cœur de la pierre

L’IA s’invite désormais dans les immeubles, des plans à la construction, jusqu’à l’entretien.

Les logiciels de « generative design » (comme Autodesk Generative Design ou Spacemaker AI, racheté par Autodesk) utilisent des algorithmes capables de proposer des milliers de variantes d’un même projet, selon des critères précis : ensoleillement, orientation, circulation de l’air, consommation énergétique, contraintes réglementaires, coûts, etc.

À Toronto, Sidewalk Labs (filiale d’Alphabet) a utilisé ce type d’IA pour concevoir des quartiers entiers optimisant lumière naturelle, densité et mobilité douce. Grâce à des IA de simulation thermique ou lumineuse, les performances énergétiques et environnementales peuvent être évaluées dès la phase d’esquisse.

L’IA ne se limite plus à l’optimisation : certains architectes expérimentent des IA génératives (type DALL·E, Midjourney ou Stable Diffusion) pour imaginer des formes inédites, des textures ou des atmosphères. Au stade de la construction, les algorithmes prédictifs permettent d’optimiser la chaîne d’approvisionnement et les plannings de chantier :

- anticipation des retards (intempéries, ruptures d’approvisionnement) ;

- coordination des corps de métiers ;

- réduction des coûts et des pertes de matériaux.

Des plateformes comme Buildots ou Disperse utilisent la vision par ordinateur pour comparer l’état réel du chantier (capté par caméras 360°) au planning BIM (Building Information Modeling).

Des drones couplés à des IA surveillent les chantiers en temps réel pour détecter les anomalies ou les risques de sécurité (absence de garde-corps, zones de chute, etc.). La reconnaissance d’images permet également d’identifier les défauts de construction ou les écarts de tolérance.

Les robots bâtisseurs comme Hadrian X (Australie) posent des briques avec une précision millimétrique, tandis que l’impression 3D béton, couplée à l’IA (ICON, Apis Cor), permet déjà de construire des maisons en quelques jours, avec moins de déchets et un coût réduit de 30 à 50 %.

Une fois le bâtiment livré, des systèmes d’IA analysent en continu les données issues de capteurs (température, humidité, consommation, vibrations) pour prévoir les pannes avant qu’elles ne surviennent. La smart maintenance, déjà utilisée dans les bâtiments tertiaires, se généralise progressivement dans le logement collectif. Dans les résidences haut de gamme, des applications domotiques — telles que Home OS ou SmartHab — permettent de piloter lumières, volets et sécurité à distance. L’IA régule le chauffage, la ventilation et la climatisation selon l’occupation réelle et le comportement des habitants. Des solutions comme DeepMind Energy (Google) ont démontré qu’il était possible de réduire de 15 à 30 % la consommation énergétique des bâtiments.

Finance et investissement à l’ère numérique

Le secteur immobilier mobilise des capitaux considérables, en raison des coûts du foncier et de la construction. Les opérations reposent sur la coordination de nombreux acteurs. L’IA peut assister aussi bien les promoteurs et établissements financiers que les particuliers.

Les algorithmes de « scoring », utilisés par des fintechs comme Masteos, Pretto ou Younited, évaluent désormais le risque d’un emprunteur non plus seulement à partir de son revenu, mais de son comportement digital : stabilité de l’emploi, historique de paiement, géolocalisation des dépenses, voire habitudes de navigation.

L’IA est également mobilisée pour modéliser des scénarios d’investissement. Des plateformes comme Bricks.co ou RealT simulent l’impact d’une hausse des taux, d’un changement de fiscalité ou d’une vacance locative prolongée. Les investisseurs peuvent tester différentes stratégies, mesurer la sensibilité de leur portefeuille et arbitrer avec une rigueur quasi scientifique.

Le crowdfunding immobilier, qui a levé plus de 2 milliards d’euros en France en 2024, s’appuie déjà sur l’IA pour sélectionner les projets solides et repérer les fraudes. Les modèles évaluent la cohérence entre le plan de financement, le profil du promoteur et la dynamique locale du marché. L’immobilier, secteur traditionnel de l’économie, entre ainsi de plain-pied dans l’ère digitale. L’IA peut générer des gains de productivité considérables dans un domaine qui en a longtemps manqué. Face à la crise du logement et à la rareté du foncier, le recours à l’innovation devient une nécessité pour contenir la hausse des prix et préserver l’accès à la propriété

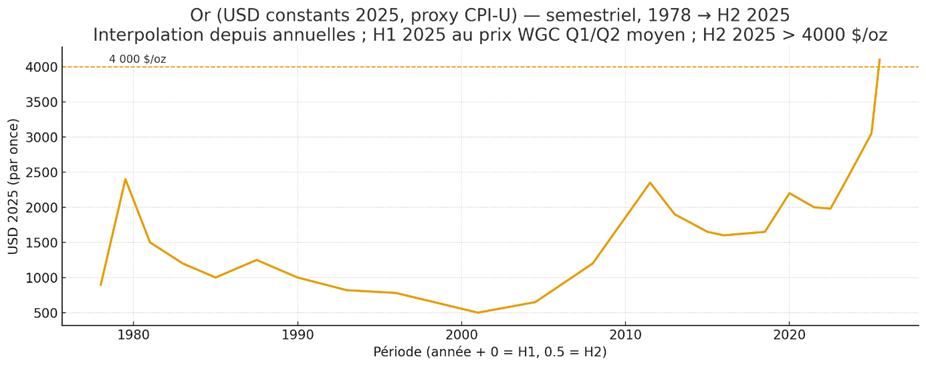

L’or, une valeur refuge indémodable

L’once d’or a dépassé les 4 000 dollars au mois d’octobre 2025. La hausse, depuis le 1er janvier, dépasse 50 %. Entre 2015 et 2025, le cours de l’or a été multiplié par trois.

La « vieille relique » joue son rôle de valeur refuge. La succession des crises – épidémie de Covid, guerre en Ukraine, guerre au Moyen-Orient – la vague inflationniste, les tensions géopolitiques, le retour de Donald Trump au pouvoir contribuent à la hausse du métal précieux. Cette dernière fait craindre la création d’une bulle de l’or qui est de plus en plus spéculative. Il faut rappeler que l’or ne génère ni intérêts, ni dividendes.

Le cours de l’or dépend de la production d’or, de la demande émanant des banques centrales et des investisseurs privés, ainsi que des besoins de l’industrie et de la bijouterie/orfèvrerie.

Pourquoi l’or fascine-t-il ?

L’or, par sa rareté, sa densité, son éclat et sa pérennité, a occupé une place à part dans les échanges. Il y a plus de 6 000 ans, les Égyptiens exploitaient déjà l’or du Nil. Les premières mines ont été ouvertes il y a plus de 5 000 ans. L’utilisation de l’or comme monnaie intervient six siècles avant notre ère, entre 561 et 546 av. J.-C. (dates de début et de fin de règne du roi Crésus sur la Lydie, pays d’Asie Mineure). Il tenait ses richesses du Pactole, la rivière qui cachait une multitude de paillettes d’or.

Depuis cette époque, l’or est un symbole de richesse et de puissance. Le métal précieux est également une source de fantasmes. Par sa rareté, l’or permettait une régulation assez facile par les autorités. Sa résistance et sa densité sont deux caractéristiques clés qui lui ont permis de jouer le rôle d’étalon et de réserve.

Tout l’or sorti de terre ou de l’eau est estimé à environ 200 000 tonnes qui se répartissent entre :

- la bijouterie (46 %) ;

- l’épargne (20 %) ;

- les réserves des banques centrales et autres institutions officielles comme le FMI (24 %) ;

- les applications industrielles (10 %).

Selon les estimations du World Gold Council, les réserves mondiales d’or encore à exploiter s’élevaient à environ 54 000 tonnes à la fin de l’année 2024. Les réserves d’or restantes sont inférieures à 30 % de la quantité déjà extraite.

L’or s’est imposé comme étalon des monnaies jusqu’en 1976. Il a permis durant plusieurs siècles de comparer les monnaies à travers des systèmes de change fixe. Jusqu’aux Accords de Bretton Woods (15 août 1971), les États pouvaient convertir en or leurs réserves libellées en dollar sachant que les autres monnaies étaient définies par rapport au dollar.

La fin de cette convertibilité dollar/or a été décidée par le Président Richard Nixon en dévaluant le dollar pour faire face au déséquilibre commercial américain. Les Accords de la Jamaïque des 7 et 8 janvier 1976 ont, par ailleurs, supprimé officiellement le rôle de l’or comme étalon. Depuis, il demeure, malgré tout, un des éléments de réserve des grandes banques centrales. Il est un marqueur de puissance. À ce titre, les États émergents ont, ces dernières années, acquis de l’or afin de se mettre au niveau de leur nouveau statut économique et financier.

Comment évolue le cours de l’or ?

Le cours évolue en fonction de l’offre et de la demande. L’offre dépend des volumes extraits et de la demande globale. En 2024, la production mondiale d’or s’est élevée à environ 3 600 tonnes (World Gold Council).

Les principaux pays producteurs d’or en 2023 étaient :

- La Chine : 370 tonnes ;

- La Russie : 310 tonnes ;

- L’Australie : 310 tonnes ;

- Le Canada : 200 tonnes ;

- Les États-Unis : 170 tonnes.

La demande dépend des politiques des banques centrales d’achat ou vente d’or, des besoins de l’industrie, ainsi que ceux de l’orfèvrerie et des épargnants.

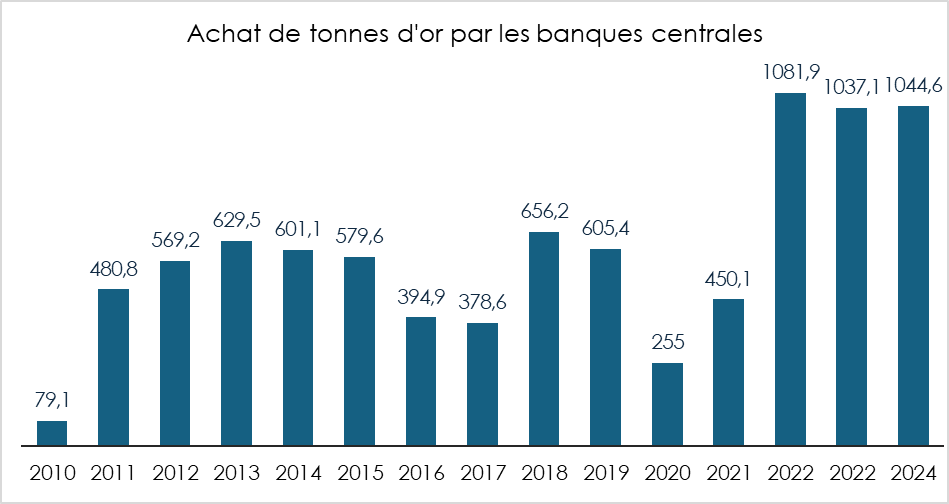

Les banques centrales des pays émergents achètent des quantités importantes d’or ces dernières années afin de réduire leur exposition au dollar et par souci de crédibilité.

En 2025, selon le Conseil mondial de l’or (CMO), la demande mondiale a atteint un nouveau record au troisième trimestre, à 1 313 tonnes, soit le volume le plus élevé observé depuis l’an 2000, date du début de l’enregistrement des données par le CMO.

En valeur, la demande a augmenté de 44 %, pour atteindre un record de 146 milliards de dollars sur le trimestre. Depuis le début de l’année, la demande cumulée s’établit à 3 717 tonnes, pour une valeur de 384 milliards de dollars, soit 1 % de plus qu’en 2024.

Les banques centrales demeurent, en 2025, des acteurs majeurs du marché. Leurs achats ont atteint 220 tonnes d’or au troisième trimestre, soit une hausse de 28 % par rapport au trimestre précédent. La Banque nationale du Kazakhstan a été le principal acheteur, tandis que la banque centrale du Brésil a acquis de l’or pour la première fois depuis plus de quatre ans. Sur l’année, la demande des banques centrales recule toutefois légèrement : 634 tonnes sur les trois premiers trimestres de 2025, contre 724 tonnes sur la même période en 2024.

L’or est-il un véritable placement ?

L’or est une valeur refuge, mais en tant que matière première, il ne rapporte rien : il ne sert aucun intérêt, ni aucun dividende. Malgré tout, il conserve une aura et son attrait est double : il peut être un moyen de paiement ultime et générer aussi une plus-value potentielle (sous réserve de l’acheter et de le vendre au bon moment).

Les placements en or peuvent prendre la forme d(e) :

- barres, de lingots ou de plaquettes ;

- pièces de monnaie comme le Napoléon ;

- or physique, sous réserve d’un certain degré de pureté ;

- or papier, représenté par des titres de mines aurifères, des options, des trackers. Plus de 300 entreprises minières d’or cotées sont présentes sur les places financières, essentiellement américaines, britanniques ou canadiennes ;

- fonds d’investissement spécialisés dans les matières premières et en particulier dans l’or, les fonds indiciels qui répliquent le cours de l’or.

Le lingot d’or est constitué d’or sous la forme d’une plaque, d’une plaquette ou d’un lingot d’un poids supérieur à un gramme et dont la pureté est supérieure ou égale à 995 millièmes.

Le prix de l’or possédé n’est pas égal à son poids, car il faut en effet prendre en compte des facteurs liés au support. Ainsi, le prix incorpore ce qui est appelé la prime de l’or.

La prime de l’or = (la valeur de la pièce – sa valeur en or) / valeur en or

Plus les pièces sont petites et difficiles à produire et plus leur prime risque d’être élevée. Elle est également fonction de la qualité de l’épreuve. Une pièce de mauvaise qualité, mal conservée subira une perte de valeur.

La prime dépend, enfin, de l’offre et de la demande. Elle diffère en fonction du lieu où s’effectue la vente. Les pièces françaises sont moins recherchées à New York, ce qui entraîne une baisse du prix.

Où acheter ou vendre de l’or ?

Le particulier a la possibilité d’acheter physiquement de l’or auprès de comptoirs spécialisés, de banques, la monnaie de Paris quand cette dernière procède à des émissions ou auprès de sites Internet.

Les émissions de la Monnaie de Paris

Monnaie de Paris émet bien des pièces en or, de façon régulière et encadrée. Ces émissions relèvent à la fois de séries de collection, de pièces à valeur faciale et, plus rarement, de pièces destinées à l’investissement.

Les pièces de la Monnaie de Paris quand elles sont revendues, peuvent bénéficier du régime des métaux précieux (11 % de taxe forfaitaire sur le prix de vente) ou du régime de la plus-value réelle (si justificatif d’achat nominatif). Elles sont reconnues comme pièces de collection, non comme pièces d’investissement pures au sens du Code général des impôts.

L’or peut être acheté en ligne sur des sites dédiés (faire attention au sérieux du site). Des sites peuvent également proposer de stocker l’or en lieu et place du propriétaire en contrepartie de frais (attention à l’honorabilité du site).

L’or papier ou les actions des sociétés aurifères

Il est possible d’acheter en Bourse via un établissement financier – en ligne, mais pas seulement – des parts de fonds qui investissent dans l’or ou qui répliquent le cours de l’once d’or (fonds indiciel). L’acheteur n’a pas à gérer le stockage de son or. Il est possible d’acheter également des actions des mines aurifères.

Un ETC (Exchange Traded Commodities) or est un produit financier coté en bourse visant à donner à l’investisseur une exposition au prix de l’or sans qu’il n’ait à acquérir, garder, assurer physiquement des barres ou des pièces d’or.

L’ETC achète (ou est supposé acheter) soit de l’or physique (barres d’or de haute pureté), soit parfois des contrats à terme sur l’or, ou un mix.

Chaque part/action de l’ETC reflète une fraction de l’exposition à l’or (par exemple 1 g ou 1/10 d’once d’or selon le produit).

L’ETC se négocie en continu en bourse, comme une action, ce qui permet d’acheter/vendre facilement via un compte broker.

L’idée est d’obtenir une variation de valeur proche de celle du cours spot de l’or (moins les frais, moins les écarts de suivi).

Un nombre croissant d’épargnants privilégient l’achat de titres représentatifs des cours à la possession directe. Pour les titres cotés, ce type de placement prend le nom d’« ETF » (Exchange Traded-fund). Ce sont des fonds indiciels attachés à un actif coté en Bourse qui a pour but de répliquer un indice de référence. L’or n’étant pas un actif coté, le suivi de son cours passe par un ETC.

Le principal avantage du tracker or réside dans sa gestion passive et donc peu coûteuse, entre 0,1 % et 0,9 %. Les frais de gestion n’impactent donc que peu le rendement de l’investissement. En théorie, dans le cadre d’un tracker or, la société de gestion investit sur une dette soutenue par le prix de l’or. Elle n’achète pas directement des lingots. Nombreux d’ailleurs sont les fonds qui ne disposent pas de stocks d’or suffisants pour faire face à des retraits massifs de la part des épargnants.

Quelle est la législation fiscale concernant la vente de l’or en France ?

La loi Hamon de 2014 a renforcé la législation sur les ventes d’or (bijoux, pièces, objets…) afin de mieux protéger les vendeurs qui cèdent leurs biens contre de l’argent. Afin de mieux informer le vendeur, un contrat de prévente est désormais obligatoire. Il doit comporter un certain nombre d’informations telles que le poids et le titrage des bijoux ou des objets, le cours officiel et le prix de vente détaillé (taxes et frais compris).

Les négociants doivent afficher les prix de rachat de manière visible. Cette obligation concerne aussi bien les magasins que les sites de rachat en ligne. À défaut, ils s’exposent à une amende de 3 000 euros ou de 15 000 euros si le négociant est une société. Les particuliers qui vendent leur or ont droit à un délai de rétractation de 24 heures. Si, dans ce délai d’un jour, le vendeur souhaitant récupérer son bien, il ne peut subir aucune pénalité.

Les sites de vente et d’achat d’or se rémunèrent de différentes manières. Le plus souvent, le paiement passe par à travers le prélèvement d’un pourcentage sur les transactions effectuées. En moyenne, les vendeurs d’or se rémunèrent à hauteur de 2 à 4 % par transaction, et ceux effectuant les rachats, entre 4 et 10 %. Les frais sur les trackers sont plus faibles.

La vente de l’or peut être soumise à l’impôt sur les plus-values. Le calcul s’effectue selon des principes comparables à ceux qui régissent les plus-values immobilières : imposition au taux forfaitaire de 19 % + 17,2 % (prélèvements sociaux) soit un total de 36,2 %. La plus-value est réduite de 5 % par année de conservation au-delà de la deuxième. Il y a donc exonération totale après 22 ans de détention.

Le vendeur peut opter pour une taxation forfaitaire de 11 % sur le prix de vente au titre de la taxe sur les Métaux Précieux, à laquelle il faut ajouter 0,5 % de CRDS. Ainsi, la taxation totale est de 11,5 %. Cette imposition s’applique en cas d’absence de preuve de la date d’achat. La vente des bijoux contenant de l’or est exonérée de taxes dans la limite de 5 000 euros. La TVA s’applique sur les ventes d’or pour les pièces dont la prime est supérieure ou égale à 80 %.

« De l’art des balles perdues » par Jean-Pierre Thomas, Président du Cercle de l’Épargne

Le 14 octobre dernier, le Premier Ministre, Sébastien Lecornu, s’est engagé lors de son discours de politique générale à l’Assemblée nationale à suspendre la réforme des retraites promulguée le 14 avril 2023.

Cette suspension n’obéit pas à des considérations économiques ou financières, mais essentiellement politiques. Elle permet au gouvernement d’échapper au vote d’une motion de censure. C’est la première fois en 30 ans qu’une réforme des retraites est remise en cause, les oppositions ne l’ayant jamais acceptée.

Compte tenu du déficit des régimes de retraite et de son aggravation attendue dans les prochaines années, la question des compensations financières s’est immanquablement posée. Le gouvernement a proposé de faire contribuer les actuels retraités par une sous-indexation de leurs pensions. Au nom d’une solidarité de corps, ils seront ainsi appelés à financer le départ anticipé des futurs retraités.

Le gouvernement a également proposé dans le projet de loi de financement de la Sécurité sociale d’augmenter les taxes sur les complémentaires santé. Ce filon souvent utilisé dans le passé est un impôt déguisé sur les assurés et notamment les retraités qui par définition ne peuvent pas compter sur une couverture collective.

Les groupes parlementaires ayant comme ligne d’horizon la prochaine élection présidentielle ont rejeté les propositions du gouvernement, préférant de taxer l’épargne à travers une hausse de la CSG et la création d’un impôt sur la fortune dite improductive.

Le coût de la suspension apparaît limité : une centaine de millions d’euros en 2026, puis 1,4 milliard d’euros en 2027. La génération 1964, qui n’aurait logiquement dû partir à la retraite qu’à partir du 1er janvier 2027, pourra, pour ses membres nés dans les premiers mois de l’année, liquider ses droits dès la fin de 2026. Cela concerne, dans les faits, peu d’assurés, d’autant qu’ils doivent, pour ce faire, avoir cotisé au moins 170 trimestres.

Dans les prochaines années, les départs à la retraite toucheront des personnes au niveau d’études plus élevé, entrées plus tardivement sur le marché du travail que leurs aînés. La durée de cotisation jouera donc un rôle de plus en plus déterminant. Celle-ci a augmenté depuis 1993 bien plus vite que l’âge légal : cinq années pour la première, contre deux ans et neuf mois pour le second. En pratique, les cadres sont appelés à partir bien au-delà de 62 ans pour bénéficier d’une retraite à taux plein.

Si, aujourd’hui, environ 10 % des nouveaux retraités subissent une décote, ce ratio devrait progresser dans les années à venir. La question du pouvoir d’achat des futurs retraités pourrait donc se poser avec une acuité nouvelle. Il est de bon ton de souligner que leur niveau de vie reste, pour l’instant, supérieur à celui de la moyenne de la population, mais cet avantage est appelé à s’effriter. Supérieur de 2 % aujourd’hui, le pouvoir d’achat des retraités pourrait reculer de plus de 10 % d’ici le milieu du siècle. Avec les nouvelles règles de désindexation, cette érosion risque même d’être accélérée.

Les réformes accumulées depuis 1993 commencent à peser lourdement sur les revenus des retraités : calcul de la pension de base sur les 25 meilleures années au lieu des 10, désindexation par rapport au salaire moyen, allongement de la durée de cotisation, baisse du rendement des points des régimes complémentaires… Tout concourt à une diminution tendancielle des pensions.

Le législateur, l’exécutif et les corps constitués ont fait le choix du « non-travail » au prix d’une baisse du revenu des retraités, choix confirmé par la volonté de durcir les règles du cumul emploi-retraite. La tentation malthusienne est à l’œuvre, une fois encore. L’attrition semble être devenue la clef de voûte de l’action publique, alors qu’il serait au contraire indispensable d’augmenter le volume de travail afin de préserver le financement d’un système de protection sociale parmi les plus généreux au monde.

À ce titre, la volonté exprimée par certains parlementaires de supprimer le Plan d’Épargne Retraite montre qu’un immense travail de pédagogie reste à accomplir. Dans tous les pays occidentaux, les compléments par capitalisation bénéficient de régimes fiscaux incitatifs. Ces dispositifs s’adressent prioritairement à ceux dont les taux de remplacement (pensions/revenus d’activité) sont faibles. Par ailleurs, il ne faut pas oublier que l’épargne retraite constitue un levier crucial d’orientation de l’épargne vers les entreprises, qui ont des besoins de financement considérables pour préserver leur compétitivité.

Au lieu de s’épuiser dans des combats dépassés, il est urgent de retrouver les moyens de fortifier notre croissance et d’assurer le meilleur niveau de vie possible aux Français.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Impôts: le Budget 2026 va-t-il intégrer une flambée de la fiscalité sur l’assurance-vie?

Notre Temps consacre un article à la hausse de la flat tax appliqué aux produits d’épargne et à l’introduction d’un impôt sur la fortune improductive, ciblant certes les plus fortunés. Interrogé sur les répercussions de ces hausses sur les choix de placements des épargnants, le directeur du Cercle de l’épargne, estime que l’État « risque donc de perdre d’un côté, ce qu’il gagnerait de l’autre ».

CSG en hausse : les épargnants vont-ils payer pour sauver le budget de la Sécu ?

Interrogé sur l’effet de la hausse de la CSG sur les placements financiers, Philippe Crevel indique que si ce changement réduit un peu le rendement des épargnants, la baisse ne devrait pas détourner les épargnants de leurs habitudes d’épargne.

«C’est un placement populaire qui répond aux besoins des épargnants» : les fonds euros d’assurances-vie dans le viseur des députés

Dans le Figaro, le Directeur du Cercle de l’Epargne est invité à réagir à l’annonce d’une hausse de la flat tax et l’introduction d’un impôt sur le fortune non productive. Il rappelle que l’épargne des ménages étaient dans le viseur des pouvoirs publics depuis un certains temps et souligne qu‘ « hormis l’or ou le bitcoin, il n’existe pas d’épargne improductive, car tous les placements sont investis en obligations, actions ou encore immobilier » et

Retraite : le PER, un placement utile pour compléter sa pension mais qui n’est pas adapté à tous les Français

Au micro d’Europe 1, Philippe Crevel évoque la nécessité d’encourager la diffusion du PER au plus grand nombre dans un contexte de baisse annoncé du pouvoir d’achat des retraités dans les prochaines années.

« L’assurance vie pourrait collecter autour de 50 milliards d’euros en 2025 » (Philippe Crevel)

Cité dans le journal Investir, le Directeur du Cercle de l’Epargne revient sur la collecte record de l’assurance vie en septembre. Il explique pourquoi, l’assurance vie constitue l’un des placements privilégié par les ménages en cette période où le taux d’épargne est à un niveau particulièrement élevé.

Investir dans des start-ups plutôt que tout mettre sur son livret A, est-ce une bonne idée?

Le marché du non-côté, longtemps réservé à un public d’initiés, tend à se démocratiser. Sur RMC, Philippe Crevel rappelle que ce placement qui offre des perspectives de rendements élevés présente des risques et encourage les épargnants à ne pas y placer toutes leurs économies.

Bonne surprise pour la croissance française

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ÉPARGNE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

La croissance au troisième trimestre a été, selon l’INSEE, supérieure aux prévisions. Elle s’est élevée à 0,5 %, après +0,3 % au deuxième trimestre. L’augmentation du PIB a été essentiellement portée par le commerce extérieur et l’investissement. Malgré la situation politique chaotique, l’économie française fait preuve de résilience même si le moteur de la croissance, à savoir la consommation des ménages, reste atone.

Une production en hausse

La production totale de biens et de services enregistre une hausse de 0,8 % au troisième trimestre, contre +0,3 % au deuxième trimestre. Cette augmentation est imputable à la fois à l’industrie manufacturière (+1,1 % après +0,1 %) et aux services (+0,7 % comme au deuxième trimestre).

Pour l’industrie, les raffineries ont contribué à la hausse de la production (+10,6 % après -10,2 %). Il en a été de même pour la production de matériels de transport qui ralentit mais reste dynamique ce trimestre (+2,8 % après +4,8 %). La production a, en revanche, baissé dans les industries agroalimentaires (-1,3 % après -2,2 %). La production d’électricité a fortement augmenté.

La production de services marchands a été dynamique dans l’information-communication (+1,6 % après +0,4 %) et dans les services aux entreprises (+1,2 % après +0,7 %). En revanche, la production dans l’hébergement-restauration (-0,5 % après +1,8 %) et celle dans les services de transport (-0,6 % après +0,3 %) reculent.

La production reste quasi stable dans la construction (+0,1 % après -0,1 %).

Une consommation des ménages atone

La consommation des ménages a légèrement progressé au troisième trimestre 2025 (+0,1 % après +0,1 %). Les achats de biens sont stables au troisième trimestre (+0,0 % après +0,1 %). La consommation alimentaire (y compris tabac) a reculé de 1,0 % après +1,5 %. En revanche, la consommation d’énergie est en hausse de 1,3 % après -2,4 %

La consommation des ménages en services a été moins dynamique au troisième trimestre qu’au deuxième (+0,2 % après +0,5 %). Contrairement à la tendance passée, les dépenses liées aux loisirs ont reculé. Les dépenses d’hébergement-restauration ont baissé de 0,7 % après +2,3 % et celles de des services de transports de 0,5 % après +1,5 %. En revanche, la consommation se redresse en information-communication (+1,1 % après -0,2 %).

L’investissement en hausse

La bonne nouvelle du troisième trimestre est l’augmentation de l’investissement (formation brute de capital fixe – FCBF). La hausse est de +0,4 % contre 0,0 % au deuxième trimestre. La FBCF en produits manufacturés connait une augmentation de 0,5 % après plusieurs trimestres consécutifs de baisse. Elle est portée par la FBCF en biens d’équipement et en matériels de transport. L’investissement en services hors construction est entraîné par l’investissement en information-communication qui enregistre une hausse de +1,7 % après +0,4 %. L’investissement en construction continue, en revanche, de reculer (-0,1 % après -0,2 %), surtout dans le bâtiment.

Le commerce extérieur moteur de la croissance au troisième trimestre

Le commerce extérieur a contribué fortement à la croissance pour la première fois depuis le début de l’année. Sa contribution a été de +0,9 % au troisième trimestre 2025 après -0,4 point au deuxième trimestre et -0,5 point au premier trimestre.

Les exportations ont augmenté au troisième trimestre 2025 de +2,2 % après +0,3 %. Elles ont été portées par les ventes des matériels de transport (+8,9 % après -2,3 %), en particulier dans l’aéronautique. Les exportations françaises ont été dynamiques pour l’industrie chimique et les produits pharmaceutiques. En revanche, les exportations de produits agroalimentaires ont de nouveau reculé (-4,9 % après -5,1 %). Ces dernières ont été pénalisées par les tensions commerciales avec la Chine et les États-Unis.

Les importations ont diminué de 0,4 % au troisième trimestre après +1,4 %. Les importations en biens diminuent, -0,3 % après +2,3 %, avec un net repli dans l’énergie et, dans une moindre mesure, dans les produits alimentaires. Dans les services, les importations ont également baissé (-0,6 % après -1,1 %).

Les variations de stocks ont pesé sur la croissance de manière négative

La contribution des variations de stocks à l’évolution du PIB est négative ce trimestre (-0,6 point après +0,5 point). Cette contribution négative est notamment imputable au secteur aéronautique (après deux trimestres consécutifs de forte contribution positive) et, dans une moindre mesure, à celui de la chimie et de la pharmacie.

* * *

*

Avec un taux de croissance de 0,5 % au troisième trimestre, l’objectif de croissance de 0,8 % devrait être atteint cette année. La France, malgré un contexte complexe, marqué par la multiplication des incertitudes internationales et internes, fait preuve de résilience. L’aéronautique contribue, avec les exportations d’avions, à la croissance. En revanche, la panne de la consommation, en lien avec le maintien d’un fort taux d’épargne, demeure un frein à la croissance du PIB. La situation dégradée des finances publiques et l’instabilité politique poussent les ménages à la prudence.

Les Français, champions de l’épargne

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ÉPARGNE

Journée mondiale de l’épargne – 31 octobre 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Chaque 31 octobre, la Journée mondiale de l’épargne rappelle l’importance d’un geste ancien mais toujours essentiel, renoncer à la consommation en mettant de côté une part de ses revenus. Créée en 1924 à Milan à l’initiative de l’Institut mondial des banques d’épargne, cette journée visait à l’origine à restaurer la confiance dans le système bancaire après la Première Guerre mondiale et à promouvoir la sécurité financière des ménages. Cent ans plus tard, elle conserve toute sa portée symbolique, à un moment où la succession de chocs et de crises incite les Français à repenser leur rapport à l’épargne.

La France : un peuple d’épargnants

Plus de sept Français sur dix mettent régulièrement de l’argent de côté. 85 % détiennent un Livret A, près de la moitié possèdent au moins un contrat d’assurance vie et un quart disposent d’un Plan d’Épargne Retraite (PER). Le taux d’épargne est en France un des plus élevés d’Europe. Au deuxième trimestre 2025, celui des ménages atteignait 18,9 % du revenu disponible brut (INSEE). Ce taux est près de quatre points au-dessus de son niveau de 2019. Sa hausse est imputable à la montée de l’anxiété en lien avec les chocs et crises qui s’accumulent (Covid, guerre en Ukraine, inflation, guerre au Moyen Orient, tensions géopolitiques, crise politique en France).

Les Français, des épargnants avertis

Contrairement à certains préjugés, les Français sont des épargnants avertis. Ils s’adaptent rapidement aux changements de rémunération des différents produits. Après avoir plébiscité pendant trois ans le Livret A, ils se tournent depuis le début de l’année vers l’assurance vie qui bat de nombreux records. L’encours de ce placement, le premier en volume, dépasse à 2 068 milliards d’euros, en hausse de +4,7 % sur un an (août 2025 – données France Assureurs). Sur les huit premiers mois de l’année, la collecte brute de l’assurance vie atteint près de 100 milliards d’euros. Si les fonds euros, bénéficiant de la fameuse garantie du capital, captent toujours la majorité des versements, les unités de compte en représentent désormais près de 40 %. Ces dernières sont soutenues par la bonne tenue des marchés financiers et la diversification des produits vers l’investissement durable ou le capital investissement.

Le succès du PER sur fond d’inquiétude en matière de retraite

Lancé à l’automne 2019, le Plan d’Épargne Retraite (PER) s’est imposé en quelques années comme un pilier de l’épargne longue. En 2025, il franchit le cap symbolique des 130 milliards d’euros d’encours, soit une progression de près de 20 % en un an. 12 millions de Français détiennent désormais un PER, individuel ou collectif. Ce succès tient à la fois à la souplesse du dispositif — possibilité de transférer les anciens produits d’épargne retraite (PERP, Madelin, PERCO), sortie en capital ou en rente – et à la déduction fiscale, dans une certaine limite, des versements individuels. Le PER séduit également les jeunes actifs, de plus en plus nombreux à y souscrire via leur entreprise ou de manière individuelle.

La montée en puissance du non coté