Livret A : la collecte est restée très élevée en juin

Dans les Echos, Philippe Crevel commente les résultats du Livret A en juin. Il évoque la difficulté des pouvoirs publics à inciter les Français à réduire leur poche épargne de précaution considérant que « a succession de crises incite les ménages à conserver toujours un peu plus d’épargne liquide. Ce phénomène est accentué par le vieillissement de la population« .

Livret A, le dégonflement attendra

Paris, le 21 juillet 2020

COMMUNIQUÉ DE PRESSE

Collecte du Livret A au mois de juin

LIVRET A, LE DÉGONFLEMENT ATTENDRA

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

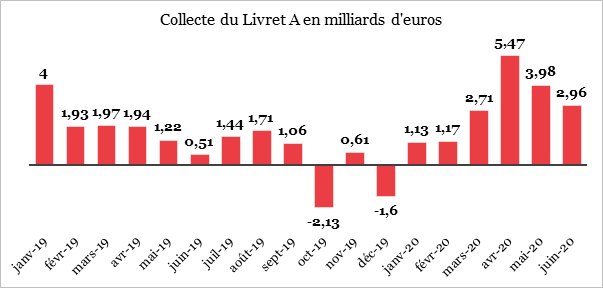

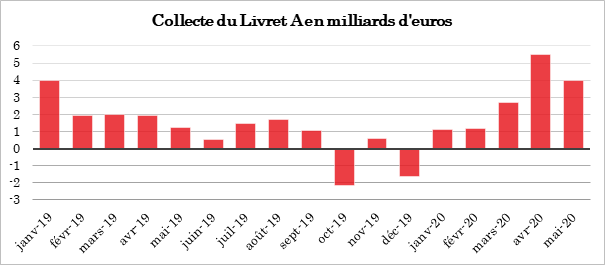

Le Livret A signe un sixième mois consécutif de collecte nette positive. Au mois de juin, premier mois complet sans confinement, la collecte a été de 2,96 milliards d’euros. Pour le Livret de Développement Durable et Solidaire, elle s’est élevée à 0,73 milliard d’euros. Depuis le début de l’année, la collecte a atteint 20,41 milliards d’euros pour le Livret A soit près de deux fois plus qu’en juin 2019 (11,57 milliards d’euros). Depuis le confinement, le Livret A a engrangé plus de 15 milliards d’euros. À l’exception de l’année 2012, marquée par le relèvement du plafond du Livret A et du LDDS, une telle collecte est historique. Elle est le produit d’une période atypique marquée par une sous-consommation sans précédent et par une forte anxiété.

En juin, les ménages n’ont donc pas puisé dans leurs livrets après le déconfinement. Au contraire, ils ont maintenu leur effort d’épargne. Ceci s’explique par un niveau de consommation demeurant inférieur à la normale. En juin, certaines activités faisaient encore l’objet de restrictions (cinéma, restaurants, activités sportives, etc.). Les menaces planant sur l’emploi, sur les entreprises et sur l’évolution des revenus incitent à l’essor de l’épargne de précaution. Les craintes d’une rentrée difficile en septembre ne favorisent pas un laisser-aller au niveau des dépenses.

Le dégonflement de cette épargne de précaution n’est donc pas encore d’actualité. Il suppose une banalisation de la situation sanitaire et économique, ce qui n’est pas à l’ordre du jour. Par ailleurs, il est probable que comme lors des précédentes crises, l’épargne de précaution ne retrouve pas son niveau initial. La succession de crises incite les ménages à conserver toujours un peu plus d’épargne liquide. Ce phénomène est accentué par le vieillissement de la population. La réorientation de l’épargne sur des placements longs est également conditionnée par un retour de la confiance et d’une meilleure visibilité individuelle et collective.

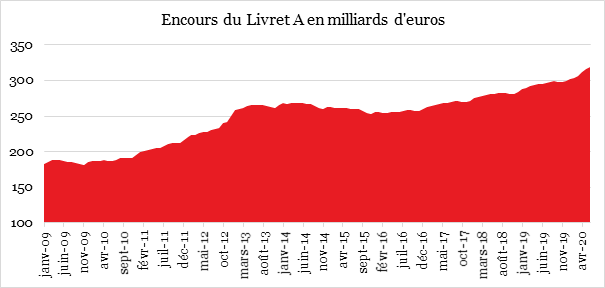

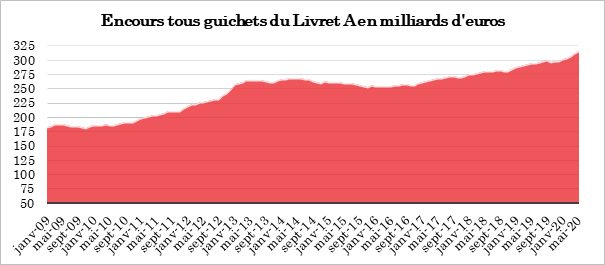

Dans ce contexte particulier, l’encours du Livret A bat un nouveau record à 319 milliards d’euros. Il en est de même pour le LDDS à 118,1 milliards d’euros. Le faible de taux du Livret A comme du LDDS, 0,5 % depuis le 1er février, ne dissuade pas les épargnants qui privilégient sécurité et liquidité.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Retour en 2019 des excédents pour l’AGIRC – ARRCO

Fruit des des efforts entrepris par les partenaires sociaux au cours de ces deux dernières décennies et plus particulièrement depuis les années 2010, l’AGIRC-ARRCO confirme un résultat technique en excédent de 237 millions d’euros pour 2019.

Ce bon résultat du régime complémentaire de retraite des salariés du privé fait suite à un résultat déficitaire de près de 2 milliards en 2018. Il s’agit du premier résultat excédentaire depuis dix ans. Après prise en compte des résultats financiers (674 millions d’euros) et du résultat exceptionnel (55 millions d’euros), le résultat net global s’élève à 966 millions d’euros.

Cette amélioration des comptes tiendrait à la fois à la hausse de la masse salariale sur l’année 2019, à celle du taux d’appel des cotisations décidé dans le cadre de l’accord ANI du 30 octobre 2015 et entré en vigueur au 1er janvier 2019 et au relèvement du taux de calcul des points à 17% sur la tranche 2 de rémunération. Ainsi, les ressources ont progressé de 4,5 % en 2019 pour atteindre, fin 2019, 83,3 milliards d’euros.

Dans le même temps, la hausse des charges à été de 1,7 %. Elles s’établissent à 83,1 milliards d’euros après 79,4 milliards en 2018.

La crise sanitaire et économique de 2020, devrait cependant conduire les partenaires à prendre à nouveaux des mesures pour éviter un retour des déficits.

Livret épargne: sont-ils la solution d’après Covid 19 ?

Cnews évoque le succès des produits d’épargne de précaution depuis la crise sanitaire et cite dans son article le Directeur du Cercle de l’Epargne, Philippe Crevel qui estime que la collecte du Livret A et du LDDS aurait « certainement bien plus importante si les Français avaient pu accéder à leurs guichets de Caisses d’épargne ou bancaires »

La longue marche de la protection sociale en France

Comme dans les autres pays avancés, avec certes des errements liés aux périodes révolutionnaires, l’émergence de la protection sociale est, en France, intimement liée à la révolution industrielle qui a débuté à la fin du XVIIIe siècle. Cela ne signifie pas qu’elle n’exista pas avant, les églises, les guildes, les confréries, les métiers, les communes, les sociétés d’assurances ayant déjà mis en place des mécanismes venant en aide aux infortunés. Ces formes de couvertures sociales se substituaient ou venaient en concurrence avec l’ancien système aristocratique dans lequel la protection était censée être fournie par les seigneurs en contrepartie de journées de travail ou du paiement d’un impôt. Le pouvoir royal avait de son côté institué pour certaines catégories de ses employés des systèmes de protection sociale. Louis XIV institua la Caisse des invalides de la marine en 1673 qui est le premier régime de retraite en France ; Il fut suivi, en 1698 par le régime des danseuses de l’Opéra.

La révolution industrielle s’est accompagnée d’un fort exode rural et de l’essor du salariat. L’urbanisation qui en a résulté a modifié en profondeur les mécanismes de solidarité. En cas de maladie ou pour leurs vieux jours, les salariés ne pouvaient plus compter sur la solidarité familiale ou sur celle du village, de leur communauté. La réduction de la taille des familles, en lien avec la réduction de la mortalité infantile, et leur éclatement pour des raisons professionnelles ont joué un rôle important dans l’évolution de la protection sociale. La déchristianisation qui s’est opérée en France à partir de la fin du XVIIIe siècle a rendu plus nécessaire qu’ailleurs la mise en place de dispositifs d’assistance et d’assurance.

Au sommaire de l’étude

- L’héritage révolutionnaire

- L’État, un acteur incontournable des débuts de la protection sociale

- La sécurité sociale, le paritarisme contrarié

- La marche vers l’étatisation

- Des risques, des branches et des régimes

La retraite, en tête des dépenses de protection sociale

La crise économique de 2009 avait détérioré la situation budgétaire des pays membres de l’Union européenne. Depuis 2014, une reprise de l’activité économique avec une hausse du PIB de +1,7 % en moyenne par an au sein de l’Union à 28 commençait à effacer les stigmates de la précédente crise avec une amélioration certaine au niveau de l’emploi. Puis à partir 2018, la croissance avait tendance à s’éroder. Ce renversement de tendance dans un contexte de vieillissement n’est pas sans incidence sur la protection sociale. Dans son édition 2020 sur la protection sociale en France et en Europe, le service des études et des statistiques du Ministère de la Santé et des Solidarités (DREES) retrace les évolutions des régimes sociaux des États membres entre 2007 et 2017/2018. Cette étude ne tient naturellement pas compte des bouleversements intervenus depuis avec la propagation de la Covid-19 et la mise en arrêt de nombreuses économies pour enrayer l’épidémie.

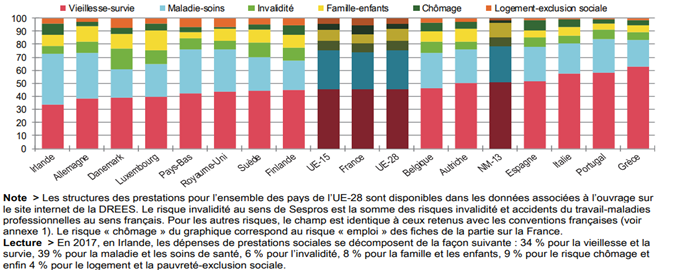

Structure des prestations par risque en 2017

En % du total des prestations

Au sommaire de l’étude

- Près de 27 % du PIB de l’UE 28 consacrés à la protection sociale

- La protection sociale : un poids élevé en Europe

- La primauté des dépenses vieillesse-survie

- Le niveau de vie des retraités européens en question

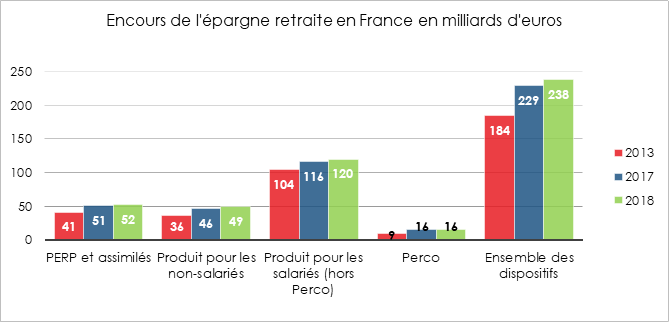

L’épargne retraite en France

2018 est une année-charnière pour l’épargne retraite. C’est la dernière année pleine avant l’introduction du Plan d’Épargne Retraite (PER) créé par la loi PACTE qui a vocation à remplacer de nombreux dispositifs existant et une année blanche sur le plan fiscal du fait de l’introduction du prélèvement à la source au 1er janvier 2019. La France, au fil des années, s’était dotée de toute une série de produits d’épargne retraite couvrant l’ensemble des activités. Ces produits pouvaient être de nature individuelle ou collective. La loi PACTE en instituant le PER entend harmoniser les règles en vigueur pour l’épargne retraite et faciliter la portabilité.

Dans son étude annuelle sur la retraite et les retraités, la DREES a consacré un chapitre très détaillé à l’épargne retraite supplémentaire et son évolution en 2018. Au cours de l’année précitée, l’épargne retraite a représenté 4,5 % des cotisations acquittées au titre de la retraite et 2,4 % des prestations. Ces ratios sont stables depuis plusieurs années. En 2018, les produits ouvrant droit à des déductions fiscales (PERP, Corem, Préfon, etc.) ont souffert de la mise en place de la retenue à source. Ainsi, l’ensemble des cotisations a atteint 13 milliards d’euros, soit une baisse de 8,2 % par rapport à 2017. Le montant des prestations versées au titre de contrats de retraite supplémentaire a augmenté de 7,7 milliards d’euros en 2018, soit 13,9 % de plus en euros constants qu’en 2017. Cette augmentation est imputable au vieillissement des titulaires des produits d’épargne retraite ce qui conduit à une progression du nombre de liquidation.

Au sommaire de l’étude

- Un cinquième de la population couverte par un produit d’épargne retraite

- Dans l’attente d’un rajeunissement des adhérents

- 13 % des entreprises couvertes par un dispositif de retraite Supplémentaire

- Baisse sensible de la cotisation moyenne annuelle avec le prélèvement À la source

- 12 % des retraités sont bénéficiaires d’une rente issue d’un produit d’épargne retraite

- Des pensions supplémentaires de faibles montants

Les Français entre vacances et épargne, faut-il choisir ?

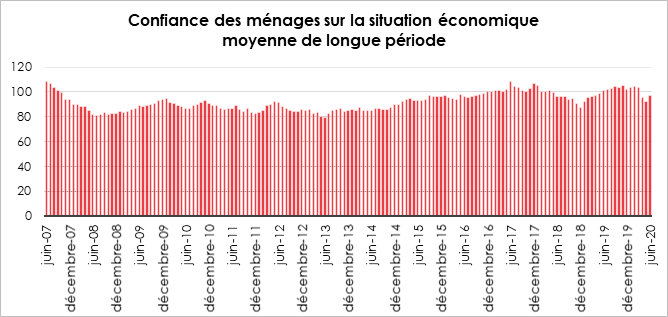

Les Français veulent tourner la page de la crise sanitaire. La proximité des vacances aidant, leur moral s’améliore. Selon l’indicateur de l’INSEE mesurant le moral des ménages, ces derniers sont plus nombreux à avoir foi en l’avenir. Au mois de juin, selon l’INSEE, la confiance des ménages dans la situation économique était en hausse. Il convient de souligner qu’au regard de la dureté de la crise que la France traverse, la baisse de confiance des ménages apparaît très limitée. L’engagement massif de l’État afin de réduire les effets de la crise sur le niveau de vie des ménages peut expliquer cette faible diminution de l’indicateur.

Mais cette amélioration de la confiance est toute relative car selon cette même enquête de l’INSEE, les ménages sont en mode « épargne ». Ils sont, en effet, plus nombreux à penser qu’il faut épargner. Cette volonté de mettre de l’argent de côté se nourrit de la crainte du chômage et de lendemains qui déchantent.

Depuis trois mois, les Français épargnent volontairement ou involontairement. La dernière étude de l’Office Français des Conjonctures Économiques (OFCE) confirme que les ménages ont fortement augmenté leur épargne de précaution non seulement lors du confinement mais aussi depuis. De début mars à fin juin, les ménages français auraient épargné 75 milliards d’euros dont une vingtaine depuis le 11 mai. Cet effort est lié à l’incapacité des ménages de réaliser certaines dépenses pendant la période de confinement et à la volonté d’accroître l’épargne de précaution. Les ménages ont, par ailleurs, réduit leurs dépenses d’investissement, -49 % sur la période, augmentant d’autant leurs capacités d’épargne. Malgré la baisse des revenus provoquée par la crise, les ménages souhaitent conserver un fort volant d’épargne si possible liquide.

La cassette des 75 milliards d’euros fait des envieux. Selon l’OFCE, les Français souhaitent l’utiliser soit pour améliorer le quotidien de leurs vacances d’été, soit pour conforter leur épargne sur le moyen et long terme. Le poste « logement » arrive loin derrière. La question de la réorientation de l’épargne sera donc un des sujets majeurs des prochaines semaines. En effet, l’épargne contrainte constituée durant la crise sanitaire prend avant tout la forme de dépôts sur les comptes courants ou de placements sur le Livret A et le LDDS. L’idée d’une affectation sur des produits à long terme et notamment de retraite reste cependant au cœur des priorités des ménages, une majorité d’entre eux demeurant inquiète sur le niveau de vie à terme des pensions.

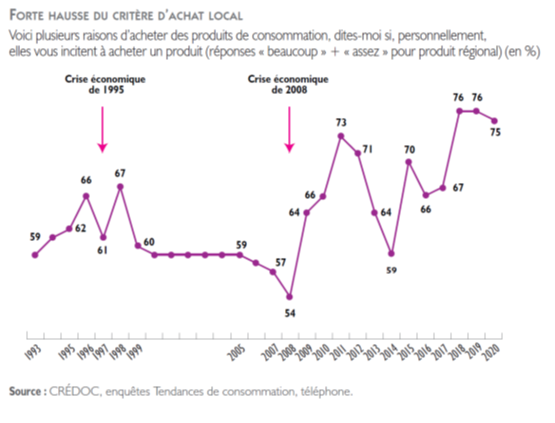

Cette volonté d’épargne est également liée à des changements profonds de comportement. La crise sanitaire a renforcé les tendances à la frugalité déjà présente depuis de nombreux mois. Avec la crise de la Covid-19, selon une étude récente du Crédoc (Consommer plus sobre, une tendance que la crise de la Covid-19 pourrait amplifier – étude juin 2020), les Français veulent moins de gaspillage et plus d’épargne. Dans le prolongement des habitudes prises lors du confinement, ils souhaitent réduire les achats de viande au profit des légumes et fruits issus des filières écologiques. Le concept de consommation locale et équitable est celui qui a le plus progressé au niveau des intentions relevées par le Crédoc. En avril, 75 % de consommateurs indiquaient, durant le confinement, avoir placé en tête des priorités l’origine de la production. Ce taux n’était que de 54 % en 2008. Le fait que le produit soit issu de circuits courts est un atout pour 76 % de consommateurs.

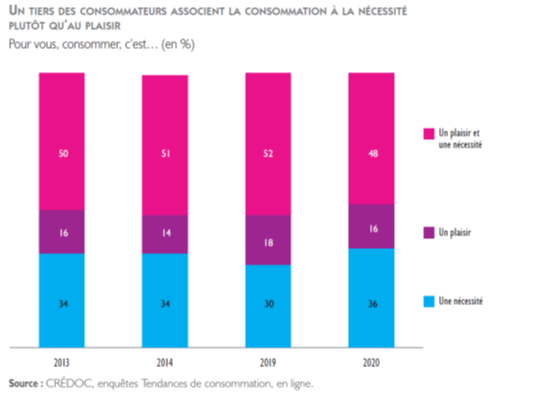

De plus en plus de Français se déclarent favorables à l’acquisition d’objets d’occasion. Ils sont également une majorité à estimer que la course à l’innovation n’a aucun intérêt. Toujours selon le Crédoc, la proportion de consommateurs jugeant l’usage d’un bien ou d’un service plus important que sa possession est passée de 65 % en 2010 à 76 % en 2019. Cette allégation doit être relativisée. À la sortie du confinement, la demande en biens technologiques et notamment téléphoniques a connu une très forte croissance. Il en a été de même pour les chaînes d’habillement qui jouent sur les effets de mode (Zara, H&M, etc.). Pour autant, pour le Crédoc, après le confinement, seulement 16 % des Français prendraient du plaisir en réalisant des achats contre 18 % en 2019. 48 % des sondés déclarent que les achats sont réalisés autant par nécessité que par plaisir.

Pour le Crédoc, les Français mettent en avant les loisirs, la liberté, la nourriture, l’air pur, la randonnée et le vélo comme éléments fondateurs du bonheur. Les notions de « bien-être », de « calme », de « zénitude » apparaissent désormais comme des priorités. Si l’argent reste un élément déterminant du bonheur, en revanche, la notion de promotion sociale et celle de réussite professionnelle disparaissent du vocabulaire des Français.

Les Français sont donc, à la fin du premier semestre 2020, un semestre historique, tiraillés entre la peur et la recherche d’une nouvelle forme de bonheur. L’épargne semble servir de fil rouge à cette période. Les derniers résultats de l’épargne solidaire semblent confirmer que les ménages veulent également donner du sens à leurs placements.

Marchés, un semestre historique et paradoxal

Les marchés financiers, après avoir atteint des sommets à la fin de l’année 2019, ont subi une forte correction en mars avant de se reprendre à nouveau et de limiter les pertes. Le Nasdaq qui rassemble les plus importantes technologiques est à son plus haut, symbolisant le caractère incontournable du digital avec la crise.

Sur les douze derniers mois, le Nasdaq a augmenté de plus de 25 %. Le Dow Jones a, en partie, compensé les pertes du mois de mars. Il demeure néanmoins en recul de près de 10 % par rapport à son niveau du 31 décembre dernier. Les valeurs traditionnelles liées à l’automobile et aux transports aériens sont au cœur de la tourmente.

Le CAC 40 a connu les montagnes russes durant le printemps en accusant une perte de 35 % avant de remonter. L’indice parisien cède 17 % sur le premier semestre tout en ayant connu une hausse de 12 % au deuxième trimestre avec un gain de 5,12 % en juin. Depuis le 1er janvier, l’indice parisien enregistre néanmoins une perte de 17,43 %. Mis en parallèle avec la contraction éventuelle du PIB, environ 11 points, la baisse du cours des actions apparaît modérée. Les investisseurs anticipent les effets des plans de relance. Par ailleurs, compte tenu des volumes des liquidités sur le marché et la pénurie de titres obligataires sûrs avec les rachats des banques centrales, ils sont contraints d’arbitrer en faveur des actions des entreprises les mieux notées.

Les taux d’intérêt des obligations d’État, après avoir connu un mouvement de hausse au début de l’épidémie, notamment pour l’Italie, l’Espagne et la France, ont rapidement retrouvé leur niveau du début de l’année grâce aux interventions massives des banques centrales. La baisse la plus importante concerne les États-Unis avec un taux désormais tournant autour de 0,6 %, contre 1,9 % avant la crise. La décision de la FED de ramener ses taux directeurs à 0 % et ses injections importantes de liquidités expliquent ce repli.

Sur le marché des changes, une relative stabilité est de mise entre les grandes monnaies. L’euro s’échange contre 1,12 dollar ce qui était déjà le cas à la fin de l’année dernière.

Le prix du baril de pétrole de Brent après être tombé en dessous de 20 dollars au mois de mars a, avec la signature de l’accord de régulation de la production « OPEP+ » et avec les perspectives de reprise, connu une forte progression. Fin juin, il était revenu autour de 40 dollars, un niveau qui reste néanmoins un tiers inférieur à celui de la fin de l’année 2019 (66 dollars).

Fin juin, l’once d’or s’échange à près de 1 800 dollars contre 1 500 en début d’année. En un an, l’once a augmenté de près de 25 %. Si le métal précieux joue bien son rôle de valeur-refuge, il n’a pas battu son record datant de la crise des subprimes, ni celui de 1980 en tenant compte de l’inflation.

3 questions à Philippe Crevel, Directeur du Cercle de l’Épargne

L’interview de Philippe Crevel à retrouver dans le Mensuel N°75 de juillet 2020

Plus d’un mois après le déconfinement, l’économie française redémarre notamment grâce à la consommation. L’importance de la reprise permettra de compenser en partie les pertes enregistrées du mois de mars au mois de mai. Dans ce contexte particulier marqué par une forte progression de l’endettement public, quelles sont les perspectives pour la France dans les prochains mois ?

- La France a déconfiné depuis plus d’un mois et demi. Comment appréciez-vous la situation économique ?

Le redémarrage de l’économie est réel. La consommation a assez rapidement retrouvé un rythme proche de celui d’avant crise. En revanche, la production, notamment industrielle, peine un peu à monter en puissance en raison des mesures de distanciation et des ruptures d’approvisionnement. Dans les prochaines semaines, ces problèmes et contraintes s’estomperont. Certains secteurs demeurent néanmoins fortement pénalisés, et en premier lieu le tourisme, même si avec les vacances, la situation devrait progressivement s’améliorer. Fin juin, de nombreux hôtels étaient encore fermés. L’absence des touristes internationaux se fait fortement ressentir tant au sein des grandes métropoles que sur le littoral. Par ricochet, les transports sont toujours dans une phase de redémarrage symbolisée, le 26 juin dernier, par la réouverture de l’aéroport d’Orly. Les difficultés de certains secteurs et de certaines entreprises existaient bien avant la crise, celle-ci n’a fait que les accentuer. L’automobile est, en effet, confrontée à une difficile double mutation, la transition énergétique et l’automatisation. Cette mutation intervient dans un contexte de métropolisation du pays amenant à redéfinir la place de la voiture dans la cité.

Les pouvoirs publics ont décidé de soutenir à la fois la demande, à travers les mécanismes de chômage partiel, et l’offre avec les prêts garantis par l’État. Ces mesures sont complétées par des plans de relance sectoriels et par le futur plan européen. Les effets économiques de ces mesures devraient se faire sentir essentiellement au cours du second semestre. Le rebond constaté depuis le 11 mai devrait s’accroître à la rentrée de septembre.

- Cette situation est-elle durable et supportable pour la France ?

L’endettement public devrait passer de 98 à 120 % du PIB au cours de l’année. Cette progression est la conséquence d’une amplification des dépenses sociales et d’une contraction des recettes en liaison avec la récession. Avec l’appui de la Banque centrale européenne, l’État peut emprunter à très faible coût. Avec une dette multipliée par plus de deux en vingt ans, le service de la dette, le paiement des intérêts, est resté identique. La contrainte financière n’existe pas tant que la BCE maintient sa politique monétaire expansionniste, ce qui suppose l’accord des Allemands. Si, évidemment, demain, les taux d’intérêt venaient à progresser de plusieurs points, la situation serait tout autre. Par crainte d’un emballement inflationniste, d’un processus de dépréciation monétaire, les États d’Europe du Nord souhaiteront à un moment ou un autre réduire les injections de liquidités de la banque centrale. Ce processus sera délicat à réaliser compte tenu des stocks de dettes en jeu.

- Pouvons-nous imaginer une annulation d’une partie des dettes publiques dans les prochaines années ?

Les émissions de dettes sont, en partie, monétisées avec les rachats que la Banque centrale européenne réalise depuis le début de la crise. Les titres de dettes sont inscrits au bilan de la BCE. Les États sont appelés à rembourser au fur et à mesure leur dette. Si les tombées d’emprunt donnent lieu à de nouveaux rachats de manière automatique avec des taux faibles, voire négatifs, la dette devient de fait perpétuelle et pèse peu sur les finances publiques. Cela suppose évidemment le maintien de taux d’intérêt faibles.

Pour réduire le poids de la dette publique, des voix se font entendre pour annuler les titres détenus par la Banque centrale. L’effacement de tout ou partie des dettes s’appelle un défaut de paiement, une banqueroute. Par le passé, la France a eu recours à huit reprises à la banqueroute. En 1797, deux tiers de la dette publique française furent effacés. En 1812, à plus petite échelle, Napoléon 1er, après le désastre de la retraite de Russie, décida de ne pas honorer toutes les dettes de la France. Le défaut de la Russie, en 1917, reste un des plus célèbres mettant en cause de nombreux épargnants français.

L’ancien chef économiste du FMI, Kenneth Rogoff, dans un de ses ouvrages, avait dénombré qu’entre 1975 et 2006, 71 pays ont fait défaut sur leurs dettes souveraines. La Croatie en 1996, la Russie en 1998, l’Ukraine en 2000 ou encore le Venezuela en 2004 furent les derniers à connaître un défaut. La Grèce qui détient le record du nombre d’années passées en défaut depuis sa création en 1860 n’a pas fait officiellement banqueroute en 2012, mais dans les faits, cela s’en rapprocha. Le défaut de paiement pour un État est souvent synonyme de mise au ban avec de possibles mesures de rétorsion internationales. L’Argentine, qui a fait banqueroute sur sa dette en 2001, reste encore à ce jour exclue des marchés financiers. Les investisseurs se méfient naturellement d’un État qui n’honore plus sa signature. Pour éviter cette situation délicate, les États préfèrent renégocier leur dette avec le concours du FMI voire de la Commission de Bruxelles comme pour la Grèce en 2012. Cette affaire grecque a laissé un goût amer pour les banques et les compagnies d’assurances qui ont dû annuler certains titres grecs. Ce sont les épargnants qui ont payé en partie la note. Par ailleurs, l’affaire grecque a contribué à ralentir la croissance jusqu’en 2018.

Pour limiter les effets d’un défaut européen, certains estiment que cette décision devrait être prise au niveau international. Il n’en demeure pas moins que cela resterait pour la communauté financière, un aveu de faillite. À partir du moment où les créances commencent à ne plus être remboursées, nul ne sait où ce processus s’achèvera.

L’épidémie, un accélérateur de tendances

L’édito de juillet de Jean-Pierre Thomas, Président du Cercle de l’Épargne

Si pendant les deux mois de confinement, la vie a tourné au ralenti, depuis le 11 mai, le temps serait plutôt à l’accélération. Les tendances en cours avant la crise sanitaire, parfois souterraines, explosent au grand jour depuis. Les secteurs, les entreprises qui peinaient à maintenir la tête hors de l’eau se retrouvent en extrême difficulté. La demande de protection de la part des Français s’amplifie face à la menace épidémique. Depuis plusieurs années, le principe de précaution travaille en profondeur le pays. Le souhait d’une économie plus durable, reposant sur la proximité, était en forte hausse. Il est devenu avec la crise que nous vivons actuellement d’une extrême acuité. Au niveau de l’épargne, les Français avaient accru leur effort bien avant la crise. Le taux d’épargne avait progressé de plus d’un point entre 2018 et le début de l’année 2020. En avril, ce taux a dépassé 30 % du revenu disponible brut des ménages du fait de la fermeture de nombreux points de vente et des limitations de circulation. Nombreux sont ceux qui appellent les ménages à dégonfler au plus vite cette poche d’épargne subie. Pour cela, la situation sanitaire comme économique devra se stabiliser. Par ailleurs, au regard des tendances passées, il est fort probable que les Français augmentent un peu plus leur épargne de précaution. Ce mouvement est porté par un ressenti croissant de vulnérabilité. La crainte de la maladie, de la perte de l’emploi et du désastre écologique est une source d’anxiété favorisant le maintien d’un fort encours de liquidités. Cette crise a également révélé un autre changement de comportement de la part des Français. Plus de 150 000 d’entre eux ont décidé, au cœur de la crise sanitaire, d’acheter des actions qui étaient alors au plus bas. Par ailleurs, à la différence de 2000 et de 2008, lors des précédents krachs, les épargnants sont restés assez lucides. En ne cédant pas à la panique ils ont permis une remontée assez rapide des cours. L’épargnant est bien plus mature que certains ne le prétendent. C’est certainement un des enseignements de cette crise. Il n’en demeure pas moins que la question de la dynamisation de l’épargne se pose toujours. Les entreprises françaises sont apparues plus fragiles que leurs concurrentes étrangères en raison de la faiblesse de leurs fonds propres. Leur endettement élevé les expose à des difficultés en cas de retournement des taux. Les fonds de pension demeurent une impérieuse nécessité d’autant plus que le financement des pensions est un problème qui a vocation à perdurer.

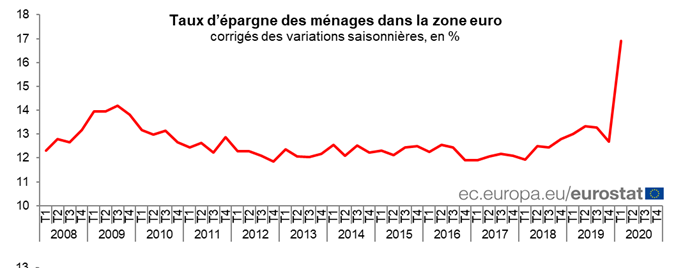

Niveau record de l’épargne des ménages en Europe

Selon les données publiées ce jour par Eurostat, au premier trimestre 2020, le taux d’épargne des ménages a augmenté de 16,9% dans la zone euro après un niveau de 12,7 % au dernier trimestre 2019.

Ce niveau record constaté fin mars 2020, doit être analysé au regard de la pandémie du Coronavirus qui a touché l’ensemble de la planète et contraint de nombreux pays à mettre en suspend leur économie et leur appareil productif conduisant à la constitution d’une épargne forcée. Il s’agit de la plus forte augmentation depuis le début de la série en 1999.

Selon Eurostat, cette hausse tiendrait principalement à un recul des dépenses de consommation (-4 %) et, plus marginalement à une hausse du revenu disponible brut des ménages (+0,9%).

Epargne de précaution ou épargne forcée, cette hausse s’est accompagnée d’un recul du taux d’investissement des ménages dans la zone euro. Ce dernier est passé de 9,1 % à 8,7 % sur les trois premiers mois de l’année 2020.

Assurance-vie : des obligations d’information renforcées

La loi PACTE, renforce les exigences d’information des assureurs vis-à-vis de leurs clients entrent en vigueur. Ces nouvelles mesures visent tout à la fois les fonds en euros et les supports en unités de compte (UC). Un souci de transparence louable commente Philippe Crevel dans les Echos à condition que l’information fourni soit visible et claire, faute de quoi ces efforts s’avéreraient contre-productifs.

Les Français entre vacances et épargne, faut-il choisir ?

Dans Boursier.com, Philippe Crevel publie une tribune dans laquelle il évoque la manière dont les Français envisagent l’avenir après le confinement qui s’est traduit par un gonflement de l’épargne faute de pouvoir consommer. Il estime que l’amélioration de la confiance des ménages dans la situation économique constatée par l’INSEE ne remet pas pour autant en question la prédisposition des Français à épargner.

Vers une revalorisation des pensions agricoles

Le Sénat vient d’adopter ce lundi 29 juin 2020, la proposition de loi visant à assurer la revalorisation des pensions de retraite agricoles. Ce texte déposé à l’Assemblée nationale le 21 décembre 2016, par Huguette BELLO, André CHASSAIGNE et plusieurs de leurs collègues avait pour objectif de revaloriser les pensions de retraite des agriculteurs afin d’assurer une garantie à 1.025 euros mensuels, soit un gain de 120 euros, pour une carrière complète.

La proposition de loi prévoit ainsi de garantir un niveau minimum de pensions en portant le niveau minimum à 85 % du SMIC et en introduisant un dispositif de revalorisation des pensions.

Ce texte adopté à l’unanimité et sans modification par les sénateurs s’appliquera en France continentale et dans les outre-mer au plus tard le 1er janvier 2022.

Consulter le dossier législatif de la proposition de loi

En juin, le moral des ménages repart à la hausse

Les résultats de la confiance des ménages publiés ce jour par l’INSEE témoignent d’une hausse du moral des ménages. Cependant, ils restent sur leurs gardes et préfèrent épargner massivement. Un préférence pour l’épargne de précaution qui s’est notamment manifesté par la forte collecte du Livret A et du LDDS en mai. Invité à s’exprimer sur le sujet Philippe Crevel considère que l’exécutif a encore «du travail à faire pour inciter les ménages à réorienter leur épargne ou à puiser dans leurs bas de laine».

Que deviendrait votre épargne en cas de crise financière majeure ?

En période d’incertitude économique les Français alimentent leur bas de laine en privilégiant l’épargne de précaution. Citant Philippe Crevel, le média spécialisé « Mieux Vivre Votre Argent » évoque « la volonté [des ménages] de renforcer l’épargne de précaution, de se créer une cagnotte constituant une réserve en cas d’imprévus« .

Assurance vie : le rythme de la décollecte s’est accéléré en mai

Pour le 3e mois consécutif l’assurance vie affiche, en mai, une collecte nette négative. Les ménages ont privilégié une fois de plus l’épargne de précaution comme le démontre la forte collecte du Livret A. Face aux ambitions des pouvoirs publics d’inciter les Français à réinvestir l’épargne longue, Philippe Crevel précise dans l’Argus de l’Assurance que « la réorientation d’une partie de l’épargne contrainte constituée pendant le confinement vers des placements longs exigera du temps et le retour d’un minimum de confiance« .

Nouvelle collecte exceptionnelle du livret A

Dans lnvestir, Philippe Crevel, directeur du Cercle de l’Epargne indique qu’en mai les ménages ont privilégié l’épargne de précaution à la consommation malgré la réouverture des commerces. Il précise que « le livret A n’a pas battu le record de collecte mensuel qui date du mois de janvier 2013 (8,21 milliards d’euros en grande partie imputable au relèvement du plafond de 19.125 à 21.950 euros). » Toutefois « la collecte des trois mois de confinement est historique avec plus de 12,18 milliards d’euros. ».

Assurance vie au temps de l’attentisme

COMMUNIQUÉ DE PRESSE

Assurance vie au temps de l’attentisme

Mai, un troisième mois de décollecte modérée

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Une décollecte nette sur fond de confinement

Pour le mois de mai, selon la Fédération Française de l’Assurance, la collecte nette de l’assurance vie a été négative de -2,2 milliards d’euros. L’assurance vie signe ainsi son troisième mois de décollecte consécutif, après -2 milliards d’euros en mars et en avril. Il fallait remonter au mois de juin 2012, en pleine crise des dettes souveraines, pour retrouver un tel résultat.

La collecte nette s’établit, de ce fait, à -4,0 milliards d’euros au cours des cinq premiers mois de l’année (12,7 milliards d’euros sur la même période en 2019).

La préférence pour la liquidité assèche les cotisations

Avec un tiers du mois confiné, le montant des cotisations s’est effondré à 5,7 milliards d’euros, contre 11,2 milliards d’euros en février avant le confinement. Ce montant est en retrait par rapport à celui du mois d’avril (6,2 milliards d’euros). Les ménages n’ont pas profité du déconfinement pour placer une partie de leur épargne contrainte des mois de mars à mai. L’attentisme a été de mise avec une préférence absolue pour la liquidité, liquidité qui a profité au Livret A (+3,98 milliards d’euros en mai).

Les unités de compte font de la résistance

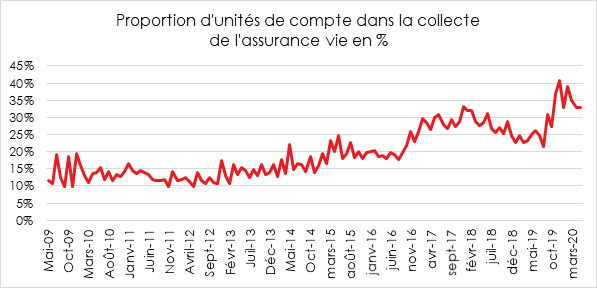

Les unités de compte ont représenté 33 % de la collecte au mois de mai. Depuis le début de l’année, ce taux est de 35 %. Compte tenu du choc subi par les actions au début de la crise financière et de la forte volatilité des places financières, ce résultat marque un changement de comportement de la part des épargnants français. Lors des précédentes crises, la proportion des unités de compte dans la collecte chutait fortement. Lors de la crie de 2008/2009, la part des unités de compte était tombée à 7 % et lors de la crise des dettes souveraines à 12 %.

Attentisme pour les prestations

Les Français ont peu retiré d’argent de leur contrat en mai, 7,9 milliards d’euros contre 8,7 milliards d’euros en avril. Ce montant reste nettement inférieur à ceux d’avant crise (autour de 11 milliards d’euros). Ce niveau de rachats démontre que les détenteurs de contrats d’assurance vie n’ont eu, en mai, ni de besoins financiers urgents à couvrir, ni une anxiété particulière au regard de leur placement.

L’assurance vie toujours championne de l’encours

L’encours des contrats d’assurance vie atteignait 1 754 milliards d’euros à fin mai 2020.

La réorientation de l’épargne de précaution mettra un peu de temps

L’assurance vie, placement d’épargne à moyen et long terme pâtit de la situation atypique dans laquelle évolue la France depuis la mi-mars. Le confinement a réduit les échanges entre les assurés et leur compagnie d’assurance. Par ailleurs, le niveau élevé des incertitudes les incite à geler leur situation financière en privilégiant leur épargne de précaution. La menace du chômage et de perte de revenus expliquent évidemment ce comportement. La réorientation d’une partie de l’épargne contrainte constituée pendant le confinement vers des placements longs exigera du temps et le retour d’un minimum de confiance.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

La collecte des livrets A et LDDS reste à un niveau record en mai

Dans le Figaro, Philippe Crevel commente le nouveau succès de collecte du Livret A et du LDDS en mai et rappelle «à chaque crise, on observe un relèvement des dépôts, les ménages mettent de côté car l’épargne liquide garantie par l’État est une valeur refuge»,

Livret A : près de 4 milliards de collecte en mai, le dégonflement du Livret A reporté à des temps meilleurs

COMMUNIQUÉ DE PRESSE

Résultats du Livret A au mois de mai 2020

Près de 4 milliards d’euros de collecte

Le dégonflement du Livret A reporté à des temps meilleurs

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Après +5,5 milliards d’euros en avril et 2,7 milliards d’euros en mars, le Livret A enregistre, en mai, une nouvelle collecte record avec un gain de 3,98 milliards d’euros (+1,16 milliard d’euros pour le LDDS). Sur les cinq premiers mois de de l’année, la collecte du Livret A atteint 17,45 milliards d’euros contre 11,06 milliards d’euros pour la même période en 2019. Si le Livret A n’a pas battu le record de collecte mensuel qui date du mois de janvier 2013 (8,21 milliards d’euros en grande partie imputable au relèvement du plafond du Livret A de 19 125 à 21 950 euros), la collecte des trois mois de confinement est historique avec +12,18 milliards d’euros.

Le mois de mai 2020 a été un mois d’entre deux avec 11 jours de confinement suivis de 20 jours de déconfinement. Dans ce contexte particulier, la réouverture des commerces aurait pu conduire les ménages à sortir de l’argent du Livret A pour réaliser les achats qui avaient dû être reportés. Il n’en fut rien. Le côté épargne a prévalu sur celui de la consommation. Les Français ont, en mai, continué comme en mars et en avril, à renforcer leur épargne de précaution. Les restrictions de circulation ainsi que les fermetures des cafés et restaurants qui ont prévalu jusqu’au 2 juin ne favorisaient par la consommation.

La décision de placer de l’argent sur le Livret A et sur le LDDS durant le confinement et voire après n’est pas anodine. Les ménages auraient pu laisser leur argent sur leurs comptes courants d’autant plus que la rémunération du Livret A est faible (0,5 % depuis le 1er février). Ce choix témoigne de la volonté de renforcer l’épargne de précaution, de se créer une cagnotte constituant une réserve en cas d’imprévus. En épargnant sur leur Livret A, les ménages souhaitent se prémunir de la tentation de dépenser l’ensemble de l’argent économisé durant les semaines de confinement. Ce choix illustre un fort niveau d’inquiétude. Les menaces pesant sur l’emploi et sur les revenus expliquent ce comportement de prudence.

L’encours du Livret A atteint ainsi un nouveau record à 316 milliards d’euros quand celui du LDSS dépasse 117 milliards d’euros. Compte tenu de ces encours élevés, le Gouvernement enjoint les Français à piocher dans leur épargne pour relancer l’économie qui sort exsangue de deux mois de confinement. Le dégonflement de la « cagnotte » suppose la restauration d’un climat de confiance. Les mesures de relance prévues pour le mois de septembre pourraient y contribuer. Depuis vingt ans, à chaque crise, l’enveloppe d’épargne de précaution des ménages augmente sans retrouver après son niveau antérieur. Cet effet cliquet contribue donc à la progression de l’épargne liquide. La réorientation de cette épargne vers des supports longs, actions, unités de compte en particulier, est souhaitée par les pouvoirs publics depuis la fin des années 70. La loi PACTE du mois de mai 2019 avec la création du Plan d’Épargne Retraite et le développement de l’épargne salariale avait notamment cet objectif.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

Epargne-retraite : dernière ligne droite pour l’« article 83 »

Dans cet article consacré à l’article 83 du CGI, premier produit d’épargne retraite, le Monde cite le Cercle de l’Epargne.

Retraites : faut-il encore les réformer ?

Retrouvez sur le média en ligne Planet.fr, l’interview de Philippe Crevel, Directeur du Cercle de l’Épargne sur l’opportunité de relancer la réforme des retraites.

Placements : faut-il encore opter pour l’assurance-vie ?

Philippe Crevel cité dans cet article de Gilles Pouzin publié dans l’Express rappelle que l’assurance vie a été victime du confinement, en raison notamment de la fermeture des agences ce qui aurait limité le nombre d’opérations pendant l’intervalle.

Fonction publique : extension temporaire du nombre de jours éligibles au compte épargne-temps

Afin de prendre en compte les contraintes liées à la crise sanitaire et au confinement, le gouvernement a adopté plusieurs mesures visant à étendre, temporairement aux dispositions relatives au compte-épargne-temps (CET) applicable au sein des 3 fonctions publiques.

Ainsi, après un arrêté publié au Journal officiel le 13 mai dernier visant les aux agents de la fonction publique d’Etat et de la magistrature, les pouvoirs publics ont adopté un arrêté et décret tous deux publiés au journal officiel du 14 juin, visant cette fois la fonction publique hospitalière et les agents territoriaux.

En vertu de ces nouvelles dispositions, les agents publics précités auront la possibilité de cumuler plus de jours sur leur compte épargne-temps en 2020. Il leur sera en effet possible de stocker jusqu’à 70 jours sur leur CET contre 60 jours habituellement. Les années suivantes, les jours ainsi épargnés au-delà du plafond “classique” de 60 jours pourront être maintenus sur le CET ou être utilisés dans les conditions habituelles (indemnisés et/ou pris en compte pour le régime de retraite additionnelle de la fonction publique).

Pour rappel le compte épargne temps a été institué par la loi n° 94-640 du 25 juillet 1994 relative à l’amélioration de la participation des salariés dans l’entreprise afin de permettre aux salariés d’accumuler des droits à congés rémunérés ou de se constituer une épargne. Le dispositif a été étendu, par décret, à la fonction publique d’Etat et à la fonction publique hospitalière en 2002 puis à la fonction publique territoriale en 2004.

Perte d’autonomie : le principe d’une cinquième branche validé par les députés

Dans la nuit du 15 juin, les élus de la Chambre basse ont adopté le principe de la création d’une « cinquième branche » de la Sécurité sociale consacrée au financement de la perte d’autonomie.

En attendant la présentation du projet de loi dédié au grand âge, le Ministre de la santé s’est engagé à ce « qu’au moins 1 milliard d’euros » supplémentaires seraient alloué au financement de la perte d’autonomie des personnes âgées et handicapées dans le cadre du budget de financement de la sécurité sociale pour 2021.

Cependant les sources de financement pour couvrir l’ensemble des besoins du grand âge restent à préciser, évalué à 9 milliards d’euros dans le rapport Libault. De fait, après le rapport Libault sur le Grand âge et autonomie et celui de l’ancienne ministre du travail Myriam El Khomri consacré aux métiers du grand âge, le gouvernement renvoie à présent à un nouveau rapport attendu pour la mi-septembre. Le projet de loi sur l’autonomie destiné à préciser les contours de cinquième branche voulue par le Président de la République devrait ainsi être présenté en conseil des ministres avant la fin de l’année.

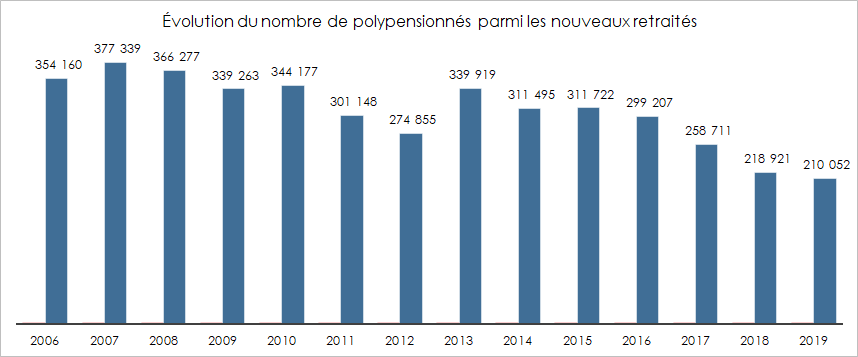

Recul continu du nombre de polypensionnés parmi les nouveaux retraités du régime général

Sur les 14 541 742 retraités au régime général recensés par la CNAV au 31 décembre 2019, la CNAV comptabilise 835 490 nouveaux retraités pour la seule année 2019.

Parmi ces nouveaux retraités près de 32 % (31,7 % exactement) sont considérés comme polypensionnés. Dix ans plus tôt ils représentaient près de 49 % des nouveaux liquidants de droits directs.

Dans une publication récente de la Caisse de retraite du régime général met en évidence le recul des polypensionnés depuis 2015 accentué à partir de 2017. Cette baisse est à mettre en relation avec la mise en place du nouveau dispositif de liquidation unique pour les régimes alignés (Régime général, MSA salarié et Sécurité sociale des indépendants (SSI)).

Épargne de précaution : quelques idées de bons placement cette année

Après la phase de confinement ayant conduit à un gonflement de l’épargne de précaution, Planet.fr s’intéresse aux alternatives de placements mis à la disposition des épargnants et cite Philippe Crevel, Directeur du Cercle de l’Epargne récemment interviewé dans le Dossier Familial sur ce même sujet.

Fiscalité de l’épargne, en France et au-delà des frontières

Les régimes d’imposition de l’épargne et du patrimoine individuels sont très disparates et peuvent à ce titre constituer un facteur important d’attraction des investisseurs et un moteur de croissance, ou inversement se révéler dissuasifs et peser sur la compétitivité d’une nation. Dans un rapport intitulé « Taxation of Household Savings » publié en 2018, l’OCDE donnait une vue d’ensemble détaillée de la fiscalité de l’épargne qui s’appliquait alors dans les 35 pays membres de l’organisation internationale et dans 5 pays partenaires clés (Afrique du Sud, Argentine, Bulgarie, Colombie et Lituanie).

L’organisation internationale mettait alors en évidence l’existence de grandes différences en ce qui concerne le traitement fiscal d’une série d’actifs (tels que les comptes courants, obligations, actions, pensions privées et biens immobiliers). Par ailleurs, l’analyse de la répartition des actifs à différents niveaux de l’échelle des revenus et du patrimoine montrait que les disparités de traitement fiscal de certains produits d’épargne profitaient généralement aux contribuables aisés au détriment des plus modestes. De fait, comme nous le constatons aujourd’hui avec la progression des encours des dépôts à vue, les petits épargnants conservent généralement une fraction plus importante de leurs avoirs sur des comptes courants assez fortement taxés quand les contribuables aisés privilégient l’épargne longue à travers les fonds d’investissement, les fonds de pension et les actions, qui bénéficient généralement d’une fiscalité plus faible.

Au sommaire de cette étude

- Fiscalité de l’épargne : la fiscalité comme instrument des politiques publiques

- Fiscalité de l’épargne : Un alourdissement généralisé de l’épargne depuis la crise ?

- La France, en pointe pour la taxation du capital

- Annexe n° 1 : taux marginaux d’imposition en 2019

- annexe n° 2 : tableau comparatif de la fiscalité de l’épargne en 2019

Les Français et les actions : « je t’aime moi non plus » ?

L’éclatement de la bulle Internet et la crise de 2008 auraient acté le divorce entre le Français et les actions ! Rien n’est moins sûr ! Certes, après avoir atteint le niveau record de 7,3 millions de détenteurs d’actions en direct dans le milieu des années 2000, ce nombre a été divisé par deux entre 2008 et début 2019. Pour autant, depuis 2018, un frémissement se fait jour. L’instauration du prélèvement forfaitaire unique a changé la donne. Selon l’Autorité des marchés des Financiers (AMF), le nombre de donneurs d’ordre sur les marchés financiers (actions, obligations, ETF…), parmi les particuliers, est passé de 1,2 million en 2018 à 1,5 million en 2019 avec une hausse particulièrement marquée au dernier trimestre 2019 en raison de la privatisation de la FDJ.

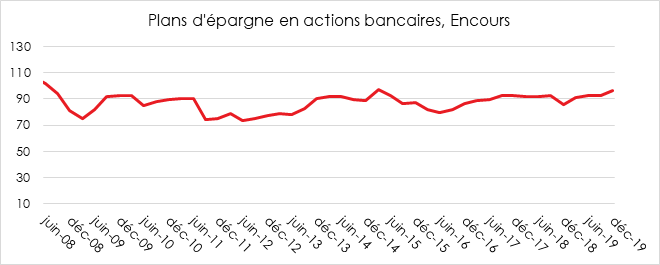

PEA : un encours au plus haut depuis 10 ans

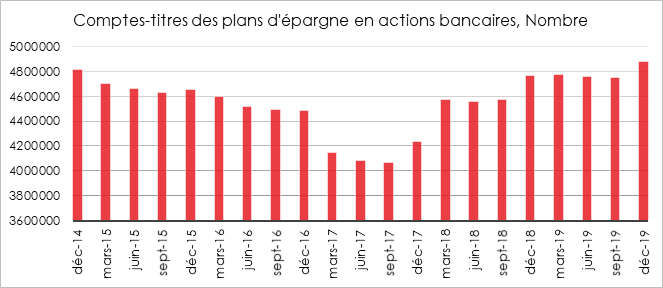

La belle progression des indices boursiers, en 2019, a profité au PEA. Ainsi, fin 2019, l’encours de ce produit dépasse les 96 milliards d’euros soit son plus haut niveau constaté depuis décembre 2014 où il atteignait alors 96,9 milliards d’euros. Sur le dernier trimestre 2019, il affiche une nette progression (+3,43 milliards d’euros), porté par la hausse des cours et du nombre d’investisseurs.

Les bons résultats du PEA, au dernier trimestre 2019, traduisent également une nette progression du nombre de détenteurs sur les trois derniers mois de l’année passée. Avec 4 876 002 contrats ouverts fin 2019, le PEA a ainsi convaincu 125 522 nouveaux épargnants. Échaudés par la chute du CAC 40 constatée fin 2018 (-10,95 %) et par le contexte économique et social fragilisé par la succession de crises (« gilets jaunes », réforme des retraites…), les investisseurs ont hésité avant de réinvestir dans un PEA. Ainsi, après avoir séduit près de 15 000 épargnants nouveaux, entre janvier et mars 2019, le PEA perd à nouveau des adeptes jusqu’à octobre dernier (-26 368 sur l’intervalle).

Cependant, les actionnaires particuliers n’auraient pas paniqué devant la chute des cours provoquée par la crise sanitaire. Un certain nombre aurait même considéré qu’il y avait de bonnes affaires à réaliser. Une récente étude de l’Autorité des Marchés Financiers sur le comportement des investisseurs depuis le début de la crise du Covid 2019 met en évidence que nombre d’entre eux ont vu dans la chute des cours une opportunité pour investir dans le marché action. Ainsi, les achats d’actions françaises par des particuliers ont été multipliés par 4 au mois de mars 2020, dans un volume global multiplié par 3. Ce regain d’intérêt ne se serait pas limité aux épargnants aguerris, puisque parmi les nombreux acheteurs d’actions recensés sur cette période, plus de 150 000 seraient de nouveaux clients ou des clients peu actifs. Ainsi, l’AMF comptabilise plus de 150 000 nouveaux investisseurs parmi ceux ayant acheté des actions du SBF 120 au mois de mars 2020. De même, si l’assurance vie pâtit, en avril, du confinement, la proportion des unités de compte dans la collecte brute reste à un niveau élevé et atteint 33 %.

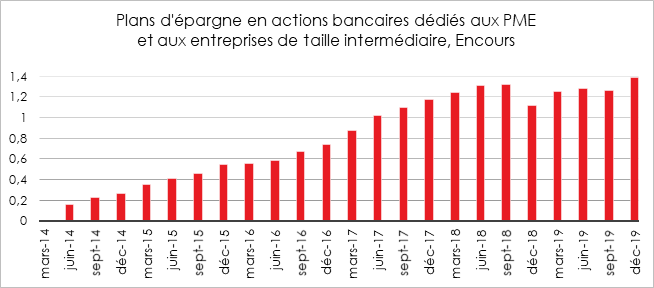

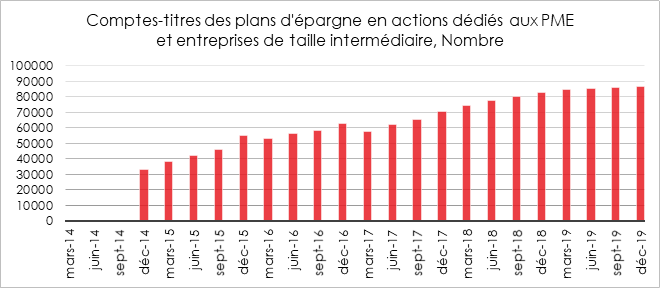

PEA-PME : lente progression du petit frère du PEA

Le PEA-PME qui soufflera sa 6e bougie à l’automne prochain peine quant à lui à trouver sa place. Si la hausse tant de l’encours que du nombre de détenteurs se poursuit, elle demeure très faible. Ainsi sur les trois derniers mois de l’année l’encours du PEA dédié aux PME progresse de 130 millions d’euros et gagne 1 098 nouveaux détenteurs.

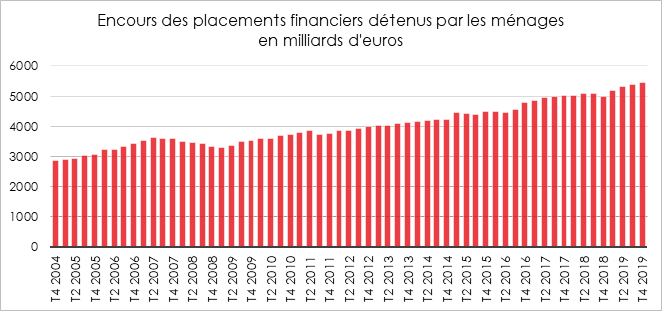

Patrimoine financier des ménages, plus de 5 400 milliards d’euros avant la crise

Avant d’entrer dans la crise de la Covid-19, les ménages français avaient connu une belle année pour le patrimoine en 2019 marquée par l’appréciation des valeurs mobilières et immobilières. Les ménages ont, par ailleurs, depuis la fin de l’année 2018, augmenté leur effort d’épargne.

L’encours du seul patrimoine financier brut des ménages, est ainsi passé, selon la Banque de France, de 4 972,8 à 5 437,2 milliards d’euros de fin 2018 à fin 2019. En 2017, il s’élevait à 5 017 milliards d’euros.

Les flux financiers se sont élevés en 2019 à 143,0 milliards d’euros, ce qui constitue un record. En 2017 et 2018, les flux financiers avaient respectivement atteint 89,9 et 95,1 milliards d’euros. Sur les 464,8 milliards d’euros de gain pour le patrimoine financier, 322 proviendraient de la valorisation des actifs et de la recomposition des volumes.

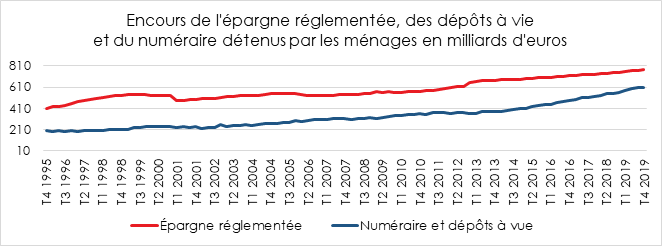

Une épargne toujours très liquide

Au 4e trimestre 2019, les dépôts à vue et le numéraire représentaient 609,7 milliards d’euros. Les dépôts bancaires rémunérés s’élevaient à 1 039 milliards d’euros dont 771,4 milliards d’euros pour la seule épargne réglementée. L’assurance vie et l’épargne retraite en fonds euros ont atteint 1 697,9 milliards d’euros. Les actions cotées détenues par les ménages s’élevaient à 304,5 milliards d’euros et les unités de compte de l’assurance vie et de l’épargne retraite à 386,6 milliards d’euros. Les actions détenues indirectement à travers les Organismes de Placement Collectif représentaient 113,9 milliards d’euros.

Les produits de taux représentaient 72 % de l’encours des ménages au 4e trimestre 2019 contre 69 % au premier trimestre 2012. Pour la Banque de France, le taux d’épargne des ménages était de 14,7 % du revenu disponible brut en 2019 avec un taux d’épargne financière de 5,1 %.

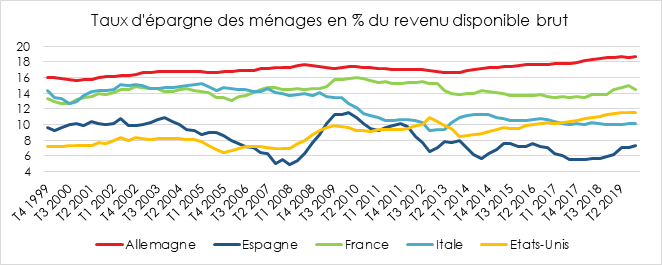

Une vive remontée du taux d’épargne en Allemagne et aux États-Unis

Avant la survenue de la crise qui s’est traduite par une envolée de l’épargne contrainte et de précaution, les ménages avaient tendance à mettre de l’argent de côté. Ainsi, fin 2019, les Allemands et les Américains enregistraient des taux d’épargne supérieurs à ceux de 2009, en pleine crise. L’augmentation du taux d’épargne est moins nette en Espagne et en Italie, deux pays qui ont été durement touchés par les crises de 2008 et de 2011. La succession des crises et l’accroissement de la précarité conduisent les ménages à renforcer leur poche d’épargne de précaution. Le vieillissement de la population et la préparation de la retraite qui en résulte jouent également en faveur du relèvement du taux d’épargne.

Les Français face à la dépendance

D’après l’enquête Capacités, Aides et Ressource des seniors auprès des ménages de 2015 réalisée par la DREES, le service statistique du Ministère de la santé et des solidarités, 2,1 millions de personnes âgées de plus de 60 ans sont dépendantes. 1,5 million vivent à domicile et 600 000 résident dans un établissement spécialisé. 10 % de la population de plus de 60 ans est donc considérée comme dépendante. En incluant les dépenses de santé, celles liées à la perte d’autonomie et à l’hébergement, le coût global de la perte d’autonomie des personnes âgées était estimé à près de 30 milliards d’euros en 2014, dont 80 % sont pris en charge par les pouvoirs publics. La prise en charge diffère en fonction de l’état de gravité de la dépendance et en fonction du type d’hébergement.

L’État doit se charger de la dépendance pour une majorité de Français

Selon l’enquête de la DREES, deux tiers des Français pensent que l’État et les pouvoirs publics doivent financer la perte d’autonomie, c’est-à-dire à travers les prélèvements obligatoires mais cette dernière assertion n’était pas mentionnée dans le questionnaire de la DREES. À l’inverse, un tiers des Français estiment que la prise en charge financière des personnes âgées en perte d’autonomie devrait être du ressort des enfants, des familles ou des personnes âgées elles-mêmes, par le biais de leur effort d’épargne ou d’une assurance privée (25 % et 11 %, respectivement).

Les Français les plus modestes sont plus souvent enclins à penser que la prise en charge financière des personnes âgées en perte d’autonomie revient d’abord aux pouvoirs publics. Ainsi, 70 % des Français parmi les personnes appartenant aux 20 % des ménages dont le niveau de vie est le plus faible sont favorables à une action directe de l’État, contre à peine plus de la moitié de celles appartenant aux 20 % les plus aisés. 16 % des personnes appartenant à un ménage aisé estiment que les personnes âgées elles-mêmes devraient assumer leur prise en charge, contre 6 % des celles appartenant à un ménage modeste.

L’épargne, une solution mise en avant par les ménages les plus aisés

Assez logiquement, les Français les plus aisés sont également plus nombreux à indiquer être prêts à épargner davantage en prévision d’une éventuelle situation de perte d’autonomie les concernant. En 2018, près des trois quarts des personnes appartenant aux 20 % les plus aisés l’indiquent, contre environ quatre sur dix chez les 20 % les plus modestes. Il faut rappeler sur ce sujet que le taux d’épargne des 20 % des ménages les plus modestes est proche de 5 %, quand celui des 20 % des ménages plus aisés s’élève à 30 %. Depuis 2004, la proportion de ménages se déclarant prêts à épargner tend à diminuer. Cette baisse est imputable aux ménages les plus modestes. La succession des crises peut expliquer ce changement d’opinion.

La moitié des Français pour une cotisation obligatoire pour la dépendance

La moitié des Français est favorable à une cotisation obligatoire spécifique à la perte d’autonomie, contre 33 % en 2017. Pour un cinquième d’entre eux, cette cotisation ne devrait être obligatoire qu’à partir d’un certain âge. L’idée serait alors d’amener les retraités à cotiser pour leur dépendance. Le principe serait alors le suivant : durant ma vie active, je cotise pour ma retraite et durant ma retraite, je cotise pour la dépendance. Pour 50 % des Français, la cotisation devrait être facultative. La logique serait alors une assurance facultative. Ces proportions sont relativement stables depuis 2004. Les plus enclins à souhaiter qu’une telle cotisation soit obligatoire pour tous sont les plus aisés (quatre personnes sur dix parmi eux, contre trois personnes sur dix parmi les 20 % les plus modestes).

L’instauration d’une cotisation obligatoire répond à la logique de la création de la 5e branche que promeut le Gouvernement d’Edouard Philippe.

70 % des sondés favorables à des aides ciblées pour les plus modestes

Selon la DREES, sept Français sur dix souhaitent une aide financière uniquement pour les plus modestes. Seuls trois sondés sur dix estiment, à l’inverse, que cette aide doit être universelle, sans condition de ressources. Actuellement hors dépenses de santé, la prise en charge publique de la perte d’autonomie passe principalement par le versement de l’allocation personnalisée d’autonomie (APA). Son montant est fonction des revenus. La moitié des dépenses d’aide à domicile ouvrent droit à un crédit d’impôt, dans la limite d’un plafond.

Le maintien à domicile plébiscité

En 2017, deux tiers des Français n’envisagent pas de vivre, plus tard, dans un établissement pour personnes âgées. Cette opinion a progressé de 11 points entre 2004 et 2017. Les problèmes rencontrés au sein des EHPAD peuvent expliquer cette évolution. Ce souhait augmente en premier lieu chez les 50-64 ans (+17 points dans cette tranche d’âge). Pour 40 % des Français, cette perspective n’est pas envisageable. Les plus modestes sont les plus opposés au placement dans un EHPAD. La question du coût peut expliquer ce dernier jugement.

En 2018, moins d’un Français sur cinq (18 %) placerait un parent proche dans une institution spécialisée si celui-ci perdait son autonomie, 39 % feraient plutôt en sorte de s’occuper de lui à son domicile, 25 % seraient prêts à l’accueillir chez eux et 18 % consacreraient une partie de leurs revenus à l’aider financièrement pour qu’il puisse rester à son domicile.

4 millions d’aidants

4 millions de personnes sont amenées à aider une personne dépendante. 60 % indiquent passer moins de trois heures par semaine auprès d’un proche en perte d’autonomie. 10 % mentionnent vivre au domicile ou passer plus de 18 heures par semaine avec elle.

80 % des aidants, selon la DREES, estiment ne pas être suffisamment soutenus et considérés dans cette fonction par les pouvoirs publics. 30 % des Français pensent qu’une aide financière pour compenser les surcoûts liés à la perte d’autonomie des personnes âgées est nécessaire.

38 % des Français aidants souhaiteraient la multiplication des centres d’accueil pour atténuer la charge des aidants familiaux. Ce sont les plus de 65 ans qui sont le plus favorables à cette mesure. 17 % demandent des aménagements du temps de travail et 16 % une formation spécifique.

***

**

D’enquête en enquête, les Français réclament l’adoption de mesures relatives à la dépendance. Le consensus est difficile à construire en raison du caractère très sensible de ce sujet. Si les Français soulignent que les administrations publiques doivent être au cœur de la solution, ils ne sont pas opposés à ce que l’épargne puisse jouer un rôle ou que les retraités se prennent en charge à travers une cotisation sociale dédiée. Le Gouvernement a pour le moment décidé le fléchage de 0,15 point de CSG vers la dépendance pour 2024, soit 2,3 milliards d’euros. Ce montant représente un tiers du montant nécessaire pour financer la dépendance. D’autres moyens et d’autres outils seront donc nécessaires.

Quelle est la valeur de mon « patrimoine retraite » ?

Dans un système par répartition, les pensions sont financées par les cotisations versées par les actifs. Le calcul des pensions fait intervenir plusieurs facteurs dont l’âge de départ à la retraite, la durée de cotisation, et la rémunération au travail. À partir de ces éléments et en intégrant la notion d’espérance de vie à la retraite, il est possible d’évaluer un « patrimoine retraite » qui correspond à la somme actualisée des pensions que tout personne peut percevoir toute chose égale par ailleurs, c’est-à-dire à législation constante. Ce « patrimoine retraite » peut être ainsi assimilé au capital retraite calculé dans le cadre des produits d’épargne retraite. « France Stratégie », l’ancien Commissariat général au Plan a récemment réalisé une étude complète sur ce concept de « patrimoine retraite » en le comparant notamment avec le patrimoine privé des ménages.

Un patrimoine retraite de près de 450 000 euros

Selon France Stratégie, le patrimoine retraite des individus âgés de 50 à 65 ans en 2017 équivaut à 447 000 euros en moyenne au moment du départ en retraite. Il est supérieur de 56 % à la valeur moyenne de leur patrimoine privé (mobilier, immobilier ou professionnel), ce dernier étant évalué à 286 000 euros. En retenant la législation en vigueur en 2002, le patrimoine retraite aurait été supérieur de 7 % par rapport à son niveau évalué en 2017. Le « patrimoine retraite » aurait ainsi pu atteindre 485 000 euros.

Le « patrimoine retraite » des femmes plus élevé que celui des hommes

Si la pension moyenne des femmes est inférieure de près de 40 % à celle hommes, 20 % en prenant les droits de réversion, la situation est inversée en matière de « patrimoine retraite ». Ce dernier est pour les femmes de 7 % supérieur à celui des hommes. L’espérance de vie plus longue des femmes à la retraite explique cette inversion. Les femmes touchent en moyenne un « patrimoine retraite » de 462 000 euros contre 430 000 euros pour les hommes quand elles ont un patrimoine privé en moyenne inférieur de 72 000 euros (252 000 euros contre 324 000 pour les hommes). En revanche, en équivalent viager, les femmes reçoivent une rente annuelle moyenne de 18 000 euros jusqu’à leur décès contre 20 100 pour les hommes.

Des inégalités de patrimoine retraite plus faibles que pour le patrimoine privé

Le « patrimoine retraite » est de 315 000 euros pour les 10 % des Français les moins fortunés, contre 500 000 euros aux alentours du neuvième décile des patrimoines privés. Les 10 % les plus fortunés perçoivent un patrimoine retraite égal à 1,4 fois celui des 10 % les moins fortunés. Si les personnes les moins fortunées peuvent être dépourvues de patrimoine privé au moment de la liquidation de leur retraite, elles disposent néanmoins d’un patrimoine retraite. Ainsi, les individus ayant moins de 1 000 euros de patrimoine privé (soit 7 % de la population) possèdent un patrimoine retraite moyen de 337 000 euros, équivalent à une pension brute moyenne de 14 600 euros, qu’ils perçoivent en moyenne pendant 21,6 ans.

Patrimoine retraite et diplômes

Le « patrimoine retraite » dépend, comme le patrimoine privé, du diplôme des individus, mais dans une moindre proportion. Une personne avec un niveau de diplôme inférieur au baccalauréat dispose, en moyenne, d’un patrimoine retraite de 410 000 euros, soit une pension moyenne de 16 600 euros pendant 23,3 ans, pour un patrimoine privé de 232 000 euros. Un individu diplômé de l’enseignement supérieur peut compter sur un patrimoine retraite de 543 000 euros, soit une pension moyenne de 23 300 euros pendant 24,1 ans, pour un patrimoine privé de 417 000 euros.

Le patrimoine privé augmente plus que le patrimoine retraite

Si le « patrimoine retraite » tend à s’éroder avec la mise en œuvre des différentes réformes des retraites engagées depuis 1993, le patrimoine privé progresse grâce à l’appréciation de l’immobilier et des valeurs mobilières. L’allongement de la durée de cotisation, le recul de l’âge de la retraite et les règles d’indexation pèsent de plus en plus sur la valeur du patrimoine retraite issu des régimes par répartition.

L’étude de l’ancien Commissariat au Plan permet d’apprécier l’importance du passif social lié aux cotisations versées et sa fragilité. Si avec l’allongement de l’espérance de la vie, ce passif social a fortement augmenté, avec les départs massifs à la retraite des enfants du baby-boom, la situation est en train de se retourner. Le patrimoine privé permet, pour ceux qui en ont constitué un, de compenser la baisse de celui attaché à la retraite.

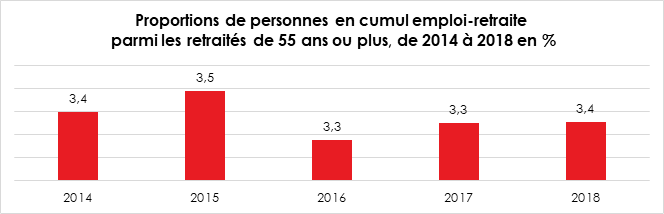

Le cumul emploi-retraite : un quart des 55/59 ans concernés

En 2018, 3,4 % des retraités de 55 ans ou plus résidant en France, soit 482 000 personnes, occupent, selon l’INSEE, un emploi tout en bénéficiant d’une pension de retraite. Ce chiffre est en légère hausse par rapport à 2014, où 464 000 personnes étaient dans cette situation.

Sources : INSEE – DREES

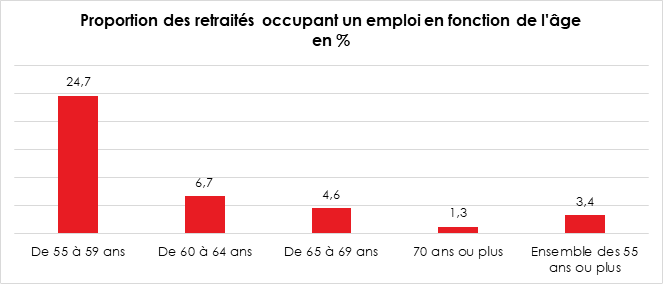

Parmi les retraités de 55 à 59 ans, 25 % cumulent un emploi et leur retraite, soit 7 points de plus qu’en 2014. Cette proportion se réduit à 6,7 % chez les 60 à 64 ans. Ce taux est de 4,6 % chez les 65/69 ans. et 1,3 % chez les 70 ans ou plus.

La part des personnes en situation de cumul emploi-retraite parmi les retraités de 62 à 64 ans diminue depuis 2015, alors qu’elle augmente parmi les autres tranches d’âge. Cette baisse s’explique par les effets des différentes réformes concernant les retraites (report de l’âge légal et durée de cotisation). Par ailleurs, les conditions plus restrictives d’accès au cumul emploi-retraite introduites dans la réforme des retraites de 2014, auraient ainsi conduit, à partir de 2015, certains assurés à prolonger leur carrière plutôt dans le cadre de la surcote (dispositif qu’ils pourraient juger plus avantageux).

Source : INSEE – DREES

Les non-salariés ont plus souvent recours au cumul emploi-retraite au sein d’un même régime

En 2018, 3,0 % des retraités de la Caisse nationale de l’assurance vieillesse (CNAV) [hors nouveaux retraités de l’année] cumulent une pension avec un revenu d’activité au sein du même régime de retraite (cumul dit « intrarégime »). Ce taux est de 5 % chez les non-salariés et de 11,1 % pour les professions libérales. Cette situation s’explique par le fait que les non-salariés peuvent aisément maintenir leur activité après la liquidation de leurs droits. Pour les salariés, le cumul emploi retraite s’effectue souvent, en particulier pour les cadres supérieurs, en prenant le statut d’indépendant.

Le cumul emploi/retraite, une affaire d’hommes

Le cumul emploi-retraite concerne davantage les hommes que les femmes, quel que soit le régime considéré. À la CNAV, 52 % des cumulants sont des hommes. Chez les indépendants, ce taux est de 75 %.

Le cumul emploi/retraite reste assez marginal en France sauf pour les retraités les plus jeunes. Le niveau correct des pensions a jusqu’à maintenant limité le recours au cumul pour financer sa retraite. Les problèmes de santé constituent pour un nombre non négligeable de retraités un handicap pour occuper un emploi même à temps partiel. Le concept de cumul ne prend pas en compte les emplois occupés bénévolement par les retraités en particulier dans le secteur associatif.

Comment dégonfler la poche d’épargne de précaution ?

Entre son gonflement par absence de consommation et sa mobilisation pour la reprise économique en passant par son éventuelle taxation, l’épargne est, depuis le début de la crise, au cœur des débats. Que pouvons-nous attendre dans les prochains mois sur le terrain de l’épargne ?

Sur l’ensemble du premier trimestre qui a été marqué par seulement 15 jours de confinement, le taux d’épargne a gagné plus de quatre points. Il a, en effet, atteint 19,6 % du revenu disponible brut contre 15,1 % au dernier trimestre 2019. À période historique, épargne atypique ! Les mois de confinement ont conduit les ménages à épargner malgré eux, faute de pouvoir consommer. Au cours du seul mois d’avril qui a été entièrement confiné, le taux d’épargne aurait atteint près de 40 %. Le taux d’épargne financière est passé de 4,6 à 10,4 % du revenu disponible brut sur la même période. Cette augmentation sans précédent du taux d’épargne est la conséquence d’une forte baisse de la consommation. Sur l’ensemble de la période de confinement, les ménages ont épargné une soixantaine de milliards d’euros.

Le dégonflement de cette poche sera donc un enjeu majeur des prochains mois. Néanmoins, à chaque crise, l’encours de l’épargne liquide augmente sans retrouver son niveau initial durant la période de croissance qui suit. La succession de crises depuis une trentaine d’années contribue à cet effet cliquet, aidé en outre par le vieillissement de la population. Au Japon, l’épargne des ménages est recyclée dans l’endettement public qui dépasse 250 % du PIB. Les déficits se financent aisément par la coexistence d’une épargne abondante et de politiques monétaires accommodantes. Pour les pays ayant en plus des excédents extérieurs importants comme le Japon ou l’Allemagne, la contrainte de l’endettement public est faible voire inexistante.

L’orchestration du dégonflement de l’épargne

Les premières semaines de déconfinement ont prouvé un rapide retour à la normale de la consommation qui était, en mai, encore entravée par le maintien de certaines restrictions de circulation, et par les fermetures des restaurants et des cafés. Avec la levée de ces restrictions, un rebond des dépenses est-il possible ? Est-il imaginable que les ménages rattrapent les dépenses annulées durant le confinement ? Une partie le sera. Il s’agit des dépenses d’habillage, des dépenses incontournables pour le logement, mais d’autres ne le seront pas car devenues inutiles. Si rebond il y a, il exige un éclaircissement de la situation sanitaire. La restauration de la confiance constitue évidemment un point clef pour la reprise de la consommation. Celle-ci nécessite que la dégradation de la situation du marché de l’emploi soit la plus faible possible. Les plans de soutien décidés par les pouvoirs publics sont également amenés à soutenir la consommation d’ici la fin de l’année.

Au regard des pratiques constatées dans le passé, les ménages devraient conserver un volant important d’épargne de précaution. Il y a un effet cliquet qui joue depuis une quinzaine d’années. À chaque crise, les Français épargnent en laissant leurs liquidités sur leurs comptes courants, sur leur Livret A ou sur leur LDDS mais, après la crise, l’encours ne retrouve pas son niveau antérieur. La succession des crises incite les ménages à renforcer de plus en plus leurs liquidités. Cette situation est constatée dans de nombreux pays et notamment au Japon.

Le maintien d’un fort taux d’épargne n’est pas en soi aussi dommageable que certains le prétendent. Au Japon, il autorise un endettement public très élevé, plus de 250 % du PIB. L’État, en empruntant, compense l’aversion aux risques des ménages.

Comment orienter l’épargne vers l’économie ?

la mauvaise idée de la taxation de l’épargne

Pour favoriser la consommation et au nom de la solidarité nationale, certains seraient tentés d’instituer une taxe sur l’épargne ou de restaurer l’Impôt de Solidarité sur la Fortune. Cette solution, facile à mettre en œuvre, serait contre-productive. Elle inciterait les épargnants à conserver encore plus d’argent sur leurs comptes courants, voire d’accroître leur réserve de numéraire. Par ailleurs, l’augmentation des prélèvements n’a pas incité dans le passé les épargnants à consommer. Cela a bien souvent eu l’effet contraire à celui escompté. L’augmentation des prélèvements symboliserait la prégnance des difficultés économiques et financières. Face à une dégradation annoncée de la situation, les ménages ont, en règle générale, tendance à augmenter leur épargne. Par ailleurs, avec l’accroissement des prélèvements, la rentabilité de l’épargne baissera, contraignant les Français à épargner davantage pour atteindre le niveau d’encaisse souhaité.

L’accroissement des prélèvements aura également comme conséquence de dissuader les investissements d’origine étrangère. La France a un besoin de capitaux tant pour financer la dette publique que pour moderniser l’appareil productif.

Le dégonflement de l’épargne de précaution passe par la confiance qui repose sur l’amélioration de la situation économique et sur la stabilité du cadre juridique.

L’antienne de la réorientation de l’épargne

Les gouvernements, à défaut de pouvoir contraindre les épargnants à se muer en consommateurs, espèrent infléchir leur comportement afin qu’ils orientent leurs liquidités vers des placements de long terme. Cette question était d’actualité avant la crise. La Loi PACTE de 2019 avait justement comme objectif le développement de produits longs d’épargne, notamment en vue de la retraite. La crise actuelle révèle la faiblesse en fonds propres des entreprises françaises qui sont fortement endettées.

Plusieurs outils de fléchage de l’épargne des ménages pourraient être imaginés

La création d’un grand fonds national d’investissement, une solution administrée

Pour recycler l’épargne issue du confinement, le Gouvernement pourrait avoir l’idée de créer un grand fonds d’investissement lui permettant de venir en aide à des entreprises soit sous forme de prêts soit sous forme d’apports en capital. Pour alimenter ce fonds souverain, l’État pourrait faire appel aux épargnants avec ou sans réduction d’impôt. La question des modalités de gestion de ce fonds se posera. Dans le passé, l’État n’a pas toujours été chanceux en jouant la carte de l’économie mixte (Crédit Lyonnais, plans machines-outils, informatiques, etc.).

L’emprunt obligatoire

Jusqu’en 1995, les Gouvernements aimaient régulièrement proposer aux épargnants la souscription à des emprunts d’État. Certains pouvaient être obligatoires comme en 1976 avec « l’emprunt sécheresse ». D’autres pouvaient être assortis d’avantages divers (fiscalité ou indexation avec les emprunts Pinay ou Giscard). Cette pratique a été abandonnée avec la baisse des taux et la modernisation des marchés financiers. Le Gouvernement pourrait renouer avec le grand emprunt mais au vu des conditions de marché, le taux offert serait faible. Il faudrait donc qu’il soit obligatoire pour être rentable. En l’état actuel, cette solution n’apparaît pas la plus attrayante.

Un nouveau livret défiscalisé, le retour du financement administré

Éric Woerth a émis l’idée d’instituer un livret « covid-19 » afin de faciliter le financement de l’économie dite réelle. Ce livret reprendrait l’architecture du Livret A mais au lieu de financer le logement social ou les collectivités locales, il permettrait d’accorder des prêts de longue durée aux entreprises. Cette intermédiation administrée pourrait s’avérer coûteuse aux pouvoirs publics et ne ferait qu’accroître l’endettement des entreprises. Pour être attractif, le taux de rémunération de ce livret ne pourrait être guère inférieur à celui du Livret A, soit actuellement, 0,5 %. Or, compte tenu des faibles taux, ce rendement pèserait sur le coût de la ressource destinée aux entreprises. En instaurant une exonération, l’État perdrait des recettes fiscales qui lui manquent cruellement. Le mode de gestion administrée de ce type de placements pourrait être, enfin, peu efficient pour l’économie.

L’amélioration des fonds propres des entreprises par les FIP et les FCPI

Le renforcement des fonds propres passe par les augmentations de capital des entreprises. L’achat sur le marché secondaire des actions n’a pas d’incidence directe sur le capital de l’entreprise. Pour avoir un effet économique, une action sur les augmentations en capital doit être privilégiée. La France dispose déjà de plusieurs véhicules pouvant répondre à cette demande, les Fonds communs de Placement dans l’Innovation et les Fonds d’Investissement de Proximité. Une amélioration de leur régime fiscal pourrait être imaginée afin d’encourager ce type de placements.

Des incitations accrues pour l’épargne retraite et les unités de compte de l’assurance vie en 2020 et 2021

La France a besoin d’épargne longue orientée vers les entreprises. Le Plan d’Épargne Retraite a été créé pour améliorer non seulement le niveau de vie des futurs retraités mais aussi le financement des entreprises. Lancé le 1er octobre 2019, sa commercialisation a été arrêtée de fait par la crise sanitaire. Afin d’encourager ce produit, au moment où les Français sont avant tout attachés à la liquidité, une augmentation passagère du régime de déduction fiscale pourrait être imaginée pour les années 2020 et 2021. De même, un geste fiscal en faveur des unités de compte pourrait être institué.

La relance de l’Épargne salariale, une solution à contretemps !

Gérald Darmanin a proposé de « généraliser » et « étendre l’actionnariat salarié, en versant aux salariés des montants importants, et non plus symboliques ».

L’encours de l’épargne salariale s’élevait en 2019 à 144 milliards d’euros (source AFG). C’est moins de la moitié de l’encours du Livret A et à des années-lumière de l’assurance vie qui affiche plus de 1 740 milliards d’euros d’encours. Les versements en 2019 ont été de 15,5 milliards d’euros (+325 millions d’euros par rapport à 2018). 10,9 millions de bénéficiaires dont 3,1 millions ont un produit d’épargne retraite (PERCO ou PER). Le montant moyen de l’épargne salariale pour les salariés couverts était, en 2017, de 2 500 euros (l’équivalent d’un 13e mois — source DARES). Seulement 15 % des salariés dans les entreprises de moins de 50 salariés ont accès à un produit d’épargne salariale contre 84 % dans les entreprises de plus de 500 salariés (source DARES).

Plusieurs mesures ont été prises dans la loi PACTE en réduisant le forfait social pour les PME. Il est encore trop tôt pour apprécier leurs effets. Au moment où les entreprises enregistrent des contractions de leur chiffre d’affaires, il n’est pas certain que le contexte soit porteur pour l’épargne salariale. En outre, le Gouvernement a demandé aux entreprises qu’il aidait de ne pas verser en 2020 de dividendes, ce qui touchera les bénéficiaires de l’épargne salariale. Même si cette dernière favorise le financement des entreprises, sa relance ne pourra se réaliser qu’à moyen et long terme.

Le dégonflement de l’épargne des ménages sera, en France, progressif. À la différence des autres crises, il semble que les épargnants n’aient pas effectué de sortie du marché « actions ». Certes, fin 2019, la France ne comptait que 3 millions d’actionnaires directs contre 7 millions en 2007, néanmoins, selon l’Autorité des Marchés Financiers, plusieurs centaines de milliers d’épargnants auraient décidé d’effectuer des achats d’actions au mois de mars profitant de la baisse des cours. Ce comportement signifierait que les Français ont confiance dans l’avenir des entreprises ou qu’ils intègrent la volatilité des cours. Jusque-là, les épargnants français avaient tendance à entrer au plus haut et à vendre au plus bas. Leur changement d’attitude est donc une évolution favorable aux placements « actions ». Dans ces conditions, le Gouvernement aurait tout à gagner à ne pas changer les règles de l’épargne dans le contexte que nous connaissons à l’heure actuelle.

3 questions à…Yvan Stolarczuk, Directeur d’Amphitéa